(~ 1) - bdigital.unal.edu.co · res de la producción que se llama isocuantas (conjunto de todas...

53

Aspectos económicos de 105 proyectos de sector público / Luis Diego Vélez Gómez Cultivo de arroz fertilizado: Donde: VI Cantidad de fertilizante. X Cantidad del producto volumen del cráter abierto por la explosión, o radio, o profundidad. Igualmente una relación técnica como las que conducen a explosiones nu- cleares, puedcn presentarse como una función de producción. R R ro l/U o Donde R Radio ro Energía explosiva cn kilotones. Ro = Radio aparente de la explosión de I kilotón. Entonces, X R V In<l (1 I o sea que la profundidad del cráter depende de la energía incorporada en kilotones. Otro caso, como las máquinas de funcionamiento semiautomático, puede dar lugar a otra función de producción. Por ejemplo: X Número de piezas producidas por hora. VI Número de máquinas. V, Número de hombres. x = 20V. - 2V 1) 1 2 V, Significa que según el carúcter de la función, las máquinas y los hombres darán lugar según su cantidad a un tjuantum de producto. ¿Cómo varía la cantidad de producLo cuando varían la cantidad de Cuando todos los dcmús factorcs permanecen constantcs: X= I{V:J, sue- le prescntarse la situación de que la cantidad de producto aumenta cuando aUlllcntan las cantidades de los factores, pero puede aumentar hasta cierto

Transcript of (~ 1) - bdigital.unal.edu.co · res de la producción que se llama isocuantas (conjunto de todas...

Aspectos econoacutemicos de 105 proyectos de sector puacuteblico Luis Diego Veacutelez Goacutemez

Cultivo de arroz fertilizado

Donde

VI Cantidad de fertilizante

X Cantidad del producto volumen del craacuteter abierto por la explosioacuten o radio o profundidad

Igualmente una relacioacuten teacutecnica como las que conducen a explosiones nushycleares puedcn presentarse como una funcioacuten de produccioacuten

R R ro lU o

Donde R Radio

ro Energiacutea explosiva cn kilotones

Ro = Radio aparente de la explosioacuten de I kilotoacuten

Entonces

X R V Inltl (1 I

o sea que la profundidad del craacuteter depende de la energiacutea incorporada en kilotones

Otro caso como las maacutequinas de funcionamiento semiautomaacutetico puede dar lugar a otra funcioacuten de produccioacuten Por ejemplo

X Nuacutemero de piezas producidas por hora

VI Nuacutemero de maacutequinas

V Nuacutemero de hombres

x =20V - 2V (~ 1)1 2 V

Significa que seguacuten el caruacutecter de la funcioacuten las maacutequinas y los hombres daraacuten lugar seguacuten su cantidad a un tjuantum de producto

iquestCoacutemo variacutea la cantidad de producLo cuando variacutean la cantidad de f~lctores

Cuando todos los dcmuacutes factorcs permanecen constantcs X= IVJ sueshyle prescntarse la situacioacuten de que la cantidad de producto aumenta cuando aUlllcntan las cantidades de los factores pero puede aumentar hasta cierto

~ I

Capiacutetulo 41 El estudio teacutecnico

punto luego pcnnanccer constante y luego disminuir Esto da lugar a desshy

] cribir una funcioacuten de produccioacuten como funcioacuten de rendimientos crecientes

constantes y decrecientes

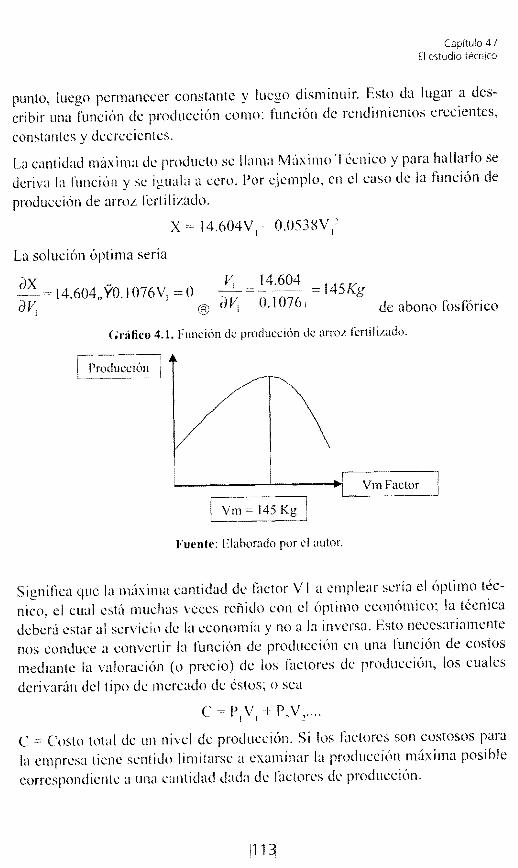

La cantidad maacutexima de producto se llama Muacuteximo Teacutecnico y para hallarlo se deriva la lullcioacuten y SI iguala a ccro Por ejemplo en el caso de la funcioacuten de produccioacuten de arroz lertilizado

La solucioacuten oacuteptima seriacutea

ax ~= 14604 145Kg14604YOl 076V1 Oco CJViexcl 010761aviexcl de abono fosfoacuterico

Graacutefico 41 Funcioacuten de produccioacuten de arroz fertilizado

-------l---~ vmF~1IgtI1

r=vm= 145 Kg

Fuente Elahorado por el autor

SignifIca que la maacutex ima cantidad de I~lctor V I a emplear seriacutea el oacuteptimo teacutecshynico el cual estaacute muchas veccs rcntildeido con el oacuteptimo cconoacutemico la teacutecnica deberaacute estar al servicio de la economiacutea y no a la invcrsa Esto necesariamente nos conduce a convcrtir la funcioacuten de produccioacuten cn una funcioacuten de costos mediante la valoracioacuten (o precio) dc los factores dc produccioacuten los cuales derivaraacuten del tipo dc mercado de eacutestos o sca

e = P1Viexcl PV

e Costo total de un nivcl de produccioacuten Si los Uumllctores son costosos para la empresa tiene sentido limitarse a examinar la produccioacuten maacutexima posible correspondiente ~I una cantidad dada de lactores de produccioacuten

111 ~

Aspectos econoacutemICos de los proyectos del sector puacuteblico I LUis Diego Veacutelez Goacutemez

42 Cambio de teacutecnica

Junto a las variables independientes YI Y2

Y n

es necesario hacer patente el papel desempentildeado por los paraacutemetros los cuales innuyen en la forma de la funcioacuten de produccioacuten al determinar sus coeficientes numeacutericos y en conshysecuencia cambian la funcioacuten de produccioacuten

43 Paraacutemetros

Son las condiciones teacutecnicas bajo las cuales se desenvuelve el proceso proshyductivo Ejemplo Calidad de los factores organizacioacuten de la produccioacuten las formas y detalles dc la ejecucioacuten de todo el proceso productivo

Los paraacutemetros se evidencian en razoacuten de los innumerables ractores que inshytervienen en un proceso productivo de todos estos factores los que tienden a permanecer constantes se asumen como paraacutemetros dado que al realizar experimentos que nos llevan a definir la funcioacuten de produccioacuten ese es su cashyraacutecter

En conclusioacuten los paraacutemetros son aquellos factores de produccioacuten que tienshyden a permanecer ocultos en la funcioacuten de produccioacuten pero que actuacutean veladamente sobre el resultado del proceso productivo Expresuacutendose en el coeficiente de la funcioacuten de la produccioacuten

Una funcioacuten de produccioacuten se diferencia de otra de acuerdo a los valores que toman sus paraacutemetros los que al cambiar definen inmediatamente un cambio de teacutecnica Ejemplo

X 14604Y - O0538y2

X 39661 Y O523y2

X = 25678Y 0346y2

La teacutecnica o los factores parameacutetricos se expresan en los coeficientes de la funcioacuten de produccioacuten Si la funcioacuten de produccioacuten se mostrara expliacutecitamenshyte con todos los paraacutemetros se podriacutea escribir asiacute

X=f[(yiexclY2 Q el C e k]11 _ n

y Factores independientes Q = Cantidad de uumllctores parameacutetricos e = Calidad de factores parameacutetricos k Paraacutemetro representativo de la organizacioacuten del proceso productivo

i1141

1

Capiacutetulo 4 (

El estudio teacutecnico

44 Axioma

Si un paraacutemetro cambia inmediatamente cambia la teacutecnica Un cambio de teacutecnica cambia la fUllcioacuten de produccioacuten

En resumen hay cambio de teacutecnica cuando

bull Se suprime adiciona o sustituye alguacuten f~IClor de la produccioacuten

bull Variacutea la cantidad de un factor parameacutetrico

bull Variacutea la calidad de alguacuten factor

bull Variacutea la organizacioacuten del proceso productivo

Ejemplo sea la funcioacuten de produccioacuten

X 20V 1 - 2V 1 (~ -1 J

Donde

X = Nuacutemero de bienes o productos Viexcl Nuacutemero de maacutequinas V = Nuacutemero de obreros

Parametrizando la variable V

Si V 4 entonces X = 22Viexcl - 05Viexcl2 Si V 8 entonces X 22Viexcl 025 V 2

1

Si parametriza entonces el nuacutemero de obreros la funcioacuten de produccioacuten camshybia

No hay cambio de teacutecnica cuando variacutean las cantidades de los factores indeshypendientes VI Ve Vil de los que depende la funcioacuten de produccioacuten Lo que cambia entonces es la cantidad de producto

Si V = 100 la cantidad de arroz seriacutea X = 14604 x 100 - 00538 x 1002 920

Si V = 102 entonces X = 14604 x 102 - 00538 x 1002 980

Ahora ante la pregunta iquestcuuacutendo una teacutecnica es mejor que otra La respuesta es cuando cl nivel de produceioacuten mejora

115

Asoectos econoacuternicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacuternez

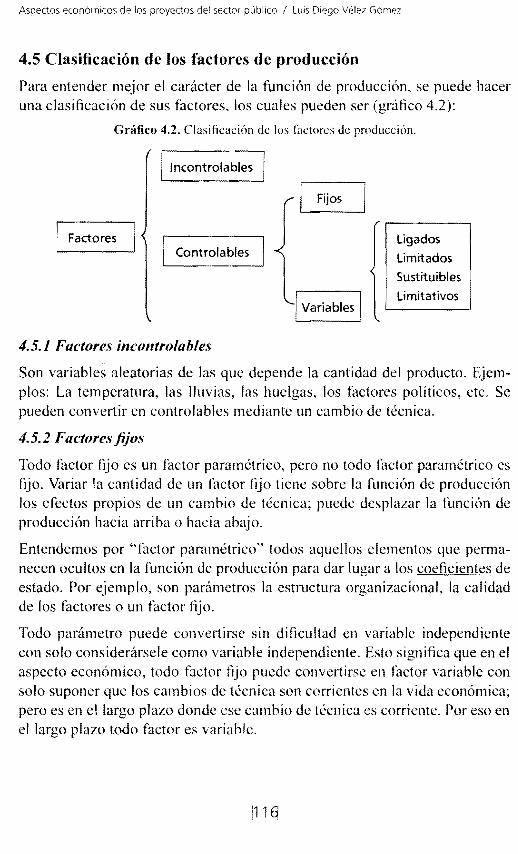

45 Clasificacioacuten de los factores de producci(m

Para entender mejor el caraacutecter de la funcioacuten de produccioacuten se puede hacer una clasificacioacuten de sus factores los cuales pueden ser (graacutefico 42)

Graacutefico 42 Clasificacioacuten de los lactores de produccioacuten

Incontrolables

Factores Controlables

Fijos

Ligados

Limitados

Sustituibles

Limitativos

451 Factores incontrolables

Son variables aleatorias de las que depende la cantidad del producto Ejemshyplos La temperatura las lluvias las huelgas los factores poliacuteticos etc Se pueden convertir en controlables mediante un cambio de teacutecnica

452 Factoresfijos

Todo factor fijo es un factor parameacutetrico pero no todo factor parameacutetrico es fijo Variar la cantidad de un factor fijo tiene sobre la funcioacuten de produccioacuten los efectos propios de un cambio de teacutecnica puede desplazar la funcioacuten de produccioacuten hacia arriba o hacia abajo

Entendemos por factor parameacutetrieo todos aquellos elementos que permashynecen ocultos en la [uncioacuten de produccioacuten para dar lugar a los coeficientes de estado Por ejemplo son paraacutemetros la estructura organizacional la calidad de los factores o un factor fijo

Todo paraacutemetro puede convertirse sin dificultad en variable independiente con solo consideraacutersele como variable independiente Esto significa que en el aspecto econoacutemico todo factor fijo puede convertirse en factor variable eon solo suponer que los cambios de teacutecnica son corrientes cn la vida econoacutemica pero es en el largo plazo donde ese cambio de teacutecnica es corriente Por eso en el largo plazo todo factor es variable

111 ~

Capitulo 4 El estldlo teacutecnico

453 Factores variables ligados

Son 1~lctores que les estaacute permitido cambiarjuntos Ejemplo liacutequido y envase son Iltctores complementarios el caso camionero y camioacuten (horas hombre = horas muacutequina) la grava y la arena para producir hormigoacuten el azuacutecar y el careacute en la produccioacuten de tinto

4531 Factores IilllilatiOs

Casos en los cuales para Illbricar la cantidad dc producto es necesario emplear cierta cantidad fija de un lllctor la cmtidad del lllLtor limitativo depende de la cantidad del producto

V f(x)

Donde

x = Cantidad dc producto V Factor limitativo

Ejemplo 1 Vino (x) botellas factor limitativo

Max X f(V)I

Ejemplo 2 Suela y zapatos Vi Cantidad de suela

X Cantidad de zapatos

Vi 005X ~ significa que la cantidad de suela depende de la incorporacioacuten de 005 suela por cada par de zapatos

Si todos los Iactores lueran limitativos la teoriacutea de la produccioacuten perderiacutea todo su intereacutes no habriacutea muacutes qUL pnguntar por los componentes t~cnicos de cada producto Sin embargo lo maacutes generalizado Cilla teoriacutea de la produccioacuten son los lllctores sustituibles porque es la sustituibilidad de factores lo que implica el eambio teacutecnico

4532 Factores slIslitliihles

Son aquellos cuyo elcto se compensa de tal suerte que aumentando las canshytidades de unos y disminuyendo las de otros se siguc ohteniendo la misma cantidad de producto (isocuantas) Ejemplo vendedorls y muacutequiacutenas en la lXshypedicioacuten de boletos La sustitucioacuten entrc tllctores se estudia COIl la ayuda de un II1strulllcnto llamado Isocuantas qUl indica que una misma cantidad de producto se puede producir con diversas comhinaciones de factores por ejemshyplo la explanacioacuten de 100 treas de terreno se puede hacer con dos tipos de fadores Pero antes lS l1rlCiso obslTvar las di lcnntcs foacutermltls de tecnologiacuteas

11 ~

Aspectos econoacutemicos de los proyectos del sector puacuteblico I LUIS Diego Velez Goacutemez

46 Formas de tecnologiacutea

Cuando hay dos factores VI y V2

para llevar a cabo el nivel de produccioacuten existe un coacutemodo instrumento para representar las relaciones entre los factoshyres de la produccioacuten que se llama isocuantas (conjunto de todas las combishynaciones posibles de los factores 1 y 2 que son suficientes para obtener una cantidad dada de produccioacuten)

Esta informacioacuten permite al productor responder con eficacia a los cambios de precios en los mercados de factores Para ello se definen dos horizontes de variacioacuten de factores

Corto plazo periodo de tiempo en el que no es posible alterar las cantidades de uno o maacutes factores de produccioacuten Dichos factores se denominan factores fijos En el corto plazo se incrementa la produccioacuten alterando el factor variashyble (trabajo)

Largo plazo periodo donde todos los factores son variables En el anaacutelisis a largo plazo tendernos a centrar la atencioacuten en la eleccioacuten de la escala o el volumen de operaciones de la empresa

Las formas de la isocuanta vienen determinadas por la tecnologiacutea A conshytinuacioacuten se exponen varios ejemplos de teenologiacutea y sus correspondientes isocuantas

461 Tecnologiacutea de proporciones fijas

En este tipo de tecnologiacuteas los factores son limitados Ejemplo

Producto perforacioacuten de huecos

Factores hombres y taladros

Quiere decir que si se usa maacutes del factor VI la cantidad de produccioacuten es la misma Igualmente si se usa maacutes del factor V

2 por lo tanto los factores no

son sustituibles Esto se expresa en la funcioacuten de produecioacuten de la siguiente forma f(VI V 2) = min (VI V) isocuanta

Capitulo 4 El estudio teacutecnico

Graacutefico 43 Icnologiacutea de propmiones tijas

V2

Isocuantas

bull

------------~middotVl

Fuente Variacutean 199oacute p 64

Para pasar de un nin~1 de produecioacuten (isocuanta) a otro es necesario expandir la cantidad de Ilclores pero todo ell la misma proporcioacuten Ejemplo La funshycioacuten de producciuacuten de huecos en las ealles (un hueco una Illuacutequina)

Esta forma de tecnologiacutea indica que es imposihle sustituir un UumlICtor por otro en los segmentos verticales u horizontales de la isocuanta (funcioacuten tecnoloacutegishyea) los productos marginales son iguales a O

4 (j 2 Teclologiacutea de SlIsitllOS perleeos

En este caso no importa la cantidad del I~lctor V iexcl o del lactor V lo que imshyporta es la cantidad de amhos porque son perfectamente sustituibles La penshydiente es constante Ejemplo La venta de boletos en el Metro puede sustituir l1luacutequinas por homhres

Formas de la funcioacuten de produccioacuten

f(Viexcl Ve) VI + Ve

Graacutefico 44 Tecnologiacutea de sustitutos perfectos v 2 so(uantas

sustitutos perfectos

~ -------------raquo Vl

ucnte Variacutean 199uacute p 65

119

Aspectos econoacutemiacutecos de los proyect05 del sector puacutebiico Luiacute Diego Veacutelez Goacutemez

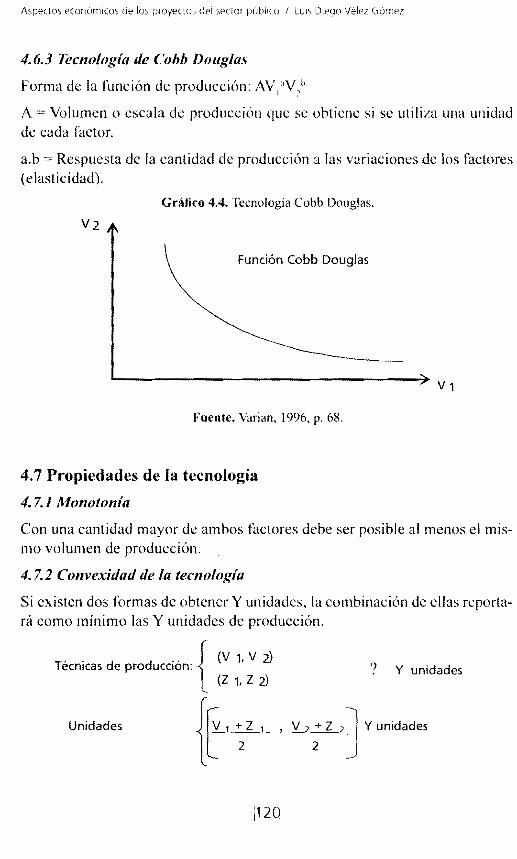

463 Tecnologiacutea de Cobb Douglas

Forma de la funcioacuten de produccioacuten AVIV

A Volumen o escala de produccioacuten que se obtiene si se utiliza una unidad de cada factor

ab = Respuesta de la cantidad de produccioacuten a las variaciones de los factores ( elasticidad)

Graacutefico 44 Tecnologiacutea Cobb Douglas

V2

Funcioacuten Cobb Douglas

v Fuente Varian 1996 p 68

47 Propiedades de la tecnologiacutea

471 Monotoniacutea

Con una cantidad mayor de ambos factores debe ser posible al menos el misshymo volumen de produccioacuten

472 Convexidad de la tecnologiacutea

Si existen dos formas de obtener Y unidades la combinacioacuten de ellas reportashyraacute como miacutenimo las Y unidades de produccioacuten

Tmiddot d d (V 1 V 2)ecmcas e pro ucclon Y unidades (Z 1 Z 2)

Unidades ~~- )0 Z 1J y undade

12q

Capitulo 4 El estudio teacutecnico

Numeacutericamente seriacutea si con eacutestas dos teacutecnicas (al a) y (biexcl bJ se producen 100 unidades

( 100al 100(2 ) 1 ( IOOb IOOb) 100 unidades

- J

Podemos producir 25 unidades con la teacutecnica a y 75 con la teacutecnica b

Teacutecnica a (25al 25a2) -725

25al + 75b l

=gt lOO unidades Teacutecnica b (75biexcl 75b 2) -7 75

Eligiendo el grado de utilizacioacuten de las distintas teacutecnicas podemos producir una cantidad de muy diferentes maneras Cada vez que nos movemos a lo largo de la isoeuanta su pendiente se reduce

Graacutefico 45 Convexidad de la tecnologiacutea

Funcioacuten Cobb Douglas

Fuente Varian 1996 p 12

48 Las productividades

El nivel de vida quc puedc alcanzar un paiacutes para sus ciudadanos estaacute estrechashymente relacionado con el nivel de productividad del trabajo

1121

Aspectos econoacutemicos de 105 proyectos del sector puacuteblico I LUIS Diego Veacutelez Goacutemez

La ley de los rendimientos marginales decrecientes explica que el producto marginal de un factor variable disminuya eacutel medida que se imremenla la canshytidad del factor

Las contribuciones tanto del trabajo como del capital al proceso de producshycioacuten pueden describirse por medio de los conceptos de productividad media y marginal Las productividades miden el efecto de una variacioacuten en la canshytidad del factor sobre el producto o nivel de produccioacuten Se clasifican de la siguiente forma

f(V) Productividad media = Q Cantidad de producto asignable a una uni-

Vdad de factor

Productividad marginal ~~ f(V) Cambio en el producto como conseshy1

cuencia de utilizar una unidad maacutes de factor

Productividad total = Q = fV) Produccioacuten asociada al uso de cierta teacutecnica (cuadro 41 )

El producto medio del trabajo mide la productividad del trabajador medio mientras que el producto marginal del trabajo mide la produccioacuten del uacuteltimo trabajador antildeadido al proceso de produccioacuten

Producto marginal

Cambio en el producto ante el cambio en la utilizacioacuten de una unidad maacutes de factor

Producto marginal deJ factor VI = dQ =f(~ +dViexclIV2)-f(~1i)dV dV

Las tecnologiacuteas se diferencian porque cada una representa un plan de producshycioacuten viable

i

Si f(Viexcl V2

) es una funcioacuten de produccioacuten con V2

fijo

Q Nivel de produccioacuten f ( Viexcl V ) esta forma es debida al PMiexcl decreciente (graacutefico 46)

11221

Capiacutetulo 4 El estudio teacutecnico

Graacutefico 46 livd de produccioacuten cpn un soto I~lctor viexclriablc

t Q

Nivel de produccioacuten

Factor

Fuente Elabomdo por el autor

Cuad ro 41 Productividades de la funcioacuten de produccioacuten de trigo

Funcioacuten X = 14604Viexcl O0538Viexcl2

Dosis de i Produccioacuten 1iP d d d ro uchvl a

fertilizante e trigo dI d

JQmIlt1 ____IlI_~~_ 1------------1-shy

3 150 4 160

5 180 6 190 7 195

8 197 9 196 10 194

153 5 164 4

185 = 36 196 =31 195iacute7 = 28

1978=24 1969 22 1941 O 19

----~-- ----~-~Comportmient1Producthidad Comportamiento de las d I d t

marginal productividades marginales e da Pdro ud~ IVI- i a me la i

---~o-ducti vi dadesl z~da d~ Ios-~-middot-middot_-~middot 1 ren muen- i

margmales tos creclenshy2

creCIentes tes

i Productividades 05 marginales

Zona de los decrecientes02 rendimienshy-------1 Productiv iexcldades tos decreshy

-0 cientesmarginales-02

negati vas

Productividades medias decrecienshytes

iacute ________ ~ ____~_L_______ ___~

Fuente Veacutelez Goacutemez 2003

49 Relacioacuten Teacutecnica de Sustitucioacuten RTS

Es la proporcioacuten en el cambio de factores de la isocuanta y significa la canshytidad del ctor 2 que sacrificamos por una cierta cantidad del factor 1 para obtener el mismo volumcn de produccioacuten ( V~ VI) La RTS mide la relashycioacuten a la quc la empresa tiene que sustituir un iexcliexcltetor por otro para mantener constante la produccioacuten

Aspectos econoacutemicos de los proyectos del ~ector pljbko I luis DiacutepIJO VIPl ()(iexcliexclriez

PM 1= f(Viexcl~_~ Viexcl _V2 ) - f(Viexcl_J~~) = ~Q = dQ ~Viexcl ~v~ aviexcl

~Q = O PMl(VI V2)~V l + PM2(V 1 V2)~V2

PM 1 VI + PM2 V2 O

Matemaacuteticamente seriacutea

Si la funcioacuten de produccioacuten Q f(V j

V) y Q Q() El oacuteptimo seriacutea aquella teacutecnica (combinacioacuten de factores) que alcanzariacutea un costo miacutenimo de 0

0

aiexcl RTS = dV) = aviexcl

dV aiexclI

0

Siacutegnit1ca que la RTS es la relacioacuten a la que sustituimos el factor 2 por el 1 (si aumenta el factor 1 se reduce el factor 2) o viceversa Si se trata de producir

0 a costo miacutenimo siendo pi = precio del factor l y P

2 precio del factor 2

el problema se trata de optimizar esta funcioacuten objetivo expresado en un Lashygrangmno

o

altIgt = dV+ A ~f O (1)av PI av I I

112~

Capiacutetulo 4 El estudio teacutecnico

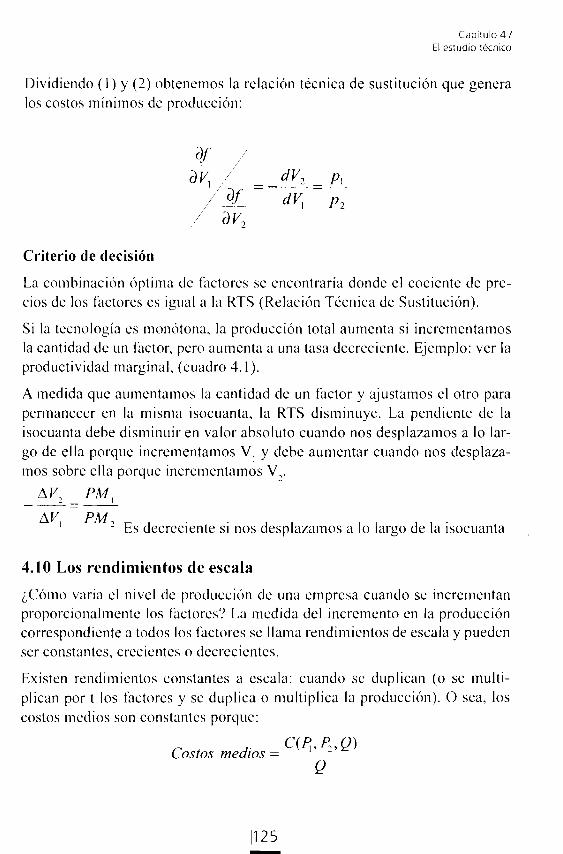

Dividiendo (1) Y (2) obtenemos la relacioacuten teacutecnica de sustitucioacuten que genera los costos miacutenimos de produccioacuten

Criterio de decisioacuten

La combinacioacuten oacuteptima de Uumllctores se encontrariacutea donde el cociente de preshycios de los factores es igual a la RTS (Relacioacuten Teacutecnica de Sustitucioacuten)

Si la tecnologiacutea es monoacutetona la produccioacuten total aumenta si incrementamos la cantidad de un Uumllctor pero aumenta a una tasa decreciente Ejemplo ver la productividad marginal (cuadro 41)

A medida que aumentamos la cantidad de un factor y ajustamos el otro para permanecer en la misma isocuanta la RTS disminuye La pendiente de la isocuanta debe disminuir en valor absoluto cuando nos desplazamos a lo larshygo de ella porque incrementamos V

j y debe aumentar cuando nos desplazashy

mos sobre ella porque incrementamos Vc

f1V2

PM j

f1Vj PM 2 Es decreciente si nos desplazamos a lo largo de la isocuanta

410 Los rendimientos de escala

iquestCoacutemo variacutea el nivel de produccioacuten de una empresa cuando se incrementan proporcionalmente los factores La medida del incremcnto en la produccioacuten correspondiente a todos los factores se llama rendimientos de escala y pueden ser constantes crecientes o decrecientes

Existen rendimientos constantes eacutel escala cuando sc duplican (o se multishyplican por t los factores y se duplica o multiplica la produccioacuten) () sea los

costos medios son constantes porque

C(PiexclPQ)Costos medIOS = shy

Q

112~

Aspectos econoacutemicos de 105 proyecto~ del gteetor puacuteblico I LUI5 Diego Veacutelez GOmez

Q = Nivel de produccioacuten

C = Costo total

o sea

Esto porque una empresa puede hacer reacuteplica de lo que haciacutea antes

if(~V2) f(t~IV2)

Los rendimientos constantes a escala describen lo que ocurre si se incremenshytan todos los factores mientras que el producto marginal describe lo que ocushyrre si se incrementa uno de ellos y el otro permanece constante En este caso la escala de operaciones no alecta la productividad de los factores Ejemplo si se montan dos plantas seriacutea de igual resultado que si dobla el tamantildeo de una sola planta

Smiddot (IV IV) gt tr(V V) d dIE Ibull l l 2 1 l 2 ~ ren IlTI1entos crecientes e esca a lemp o oleoducto e ingenieriacutea de voluacutemenes

Si hay rendimientos crecientes a escala es econoacutemicamente maacutes ventajosa la existencia de una uacutenica gran empresa regulada porque su costo es bajo pero tambieacuten porque puede tener poder de fijacioacuten de precio

Se obtiene un producto mayor al multiplicar los factores por t que t veces el producto En este caso bajan los costos medios

Cuando f(t~IV2) lt if(~ V2 ) ~ rendimientos decrecientes a escala

Algo mal puede estar ocurriendo sucede un caso peculiar o nos olvidamos de un factor esencial En este caso Jos costos medios totales suben

Taller sobre la utilizacioacuten de tecnologiacuteas de costo miacutenimo

Aplicacioacuten de la relacioacuten teacutecnica de sustitucioacuten en la explanacioacuten de 100 aacutereas

Se va hacer la explanacioacuten de 100 aacutereas de un proyecto industrial con 2 factoshyres

Factor 1 Maacutequina automaacutetica (buldoacutezer grande) ~ 4 horasaacuterea (Duracioacuten)

Factor 2 Maacutequiacutena pequentildea ~ 24 horasaacuterea (Duracioacuten)

126

Capiacutetulo 4 El estudio teacutecnico

Relacioacuten de Teacutecnica de Sustitucioacuten RTS =244 =61 horas

Significa 6 horas de maacutequina pequentildea =1 hora de maacutequina grande y viceversa (16)

Si solo se emplea buldoacutezer pequentildeo en 2400 horas hace las 100 aacutereas

Si se utiliza buldoacutezer grande en 400 horas hace 100 aacutereas

Graacutefico 47 Factores Perfectamente Sustituibles

V2 Maacutequina pequentildea B = 2400 hs

Liacutenea de isocuanta = 100 aacutereas Factores perfectamente sustituibles

A 400 hs

V I Maacutequina grande

Fuente Elaborado por el autor

Supongamos ahora el caso de que la explanacioacuten es irregular y que su distribushycioacuten en zonas es de la siguiente manera

Zona 1 Aacutereas pequentildeas irregulares 20 aacutereas

Zona 2 Aacutereas normales 30 aacutereas distante del vertedero

Zona 3 Aacutereas regulares proacuteximas al vertedero 50 aacutereas

Zona 1 En esta zona explanar una aacuterea con maacutequina pequentildea o con maacutequina grande 24 horas por la dificultad de maniobrar el buldoacutezer grande RTS = 2424 11

Zona 2 Explanacioacuten con maacutequina grande 12 horasaacuterea Esto a causa del alejamiento de los vertederos con maacutequina pequentildea =24 horasaacuterea Relacioacuten Teacutecnica de Sustitucioacuten RTS =2412 =21

Zona 3 Explanacioacuten 4 horasaacuterea con maacutequina grande y 24 horasaacuterea con maacutequina pequentildea Relacioacuten Teacutecnica de Sustitucioacuten =244 =61

Ejercicio construir la isocuanta

11211

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

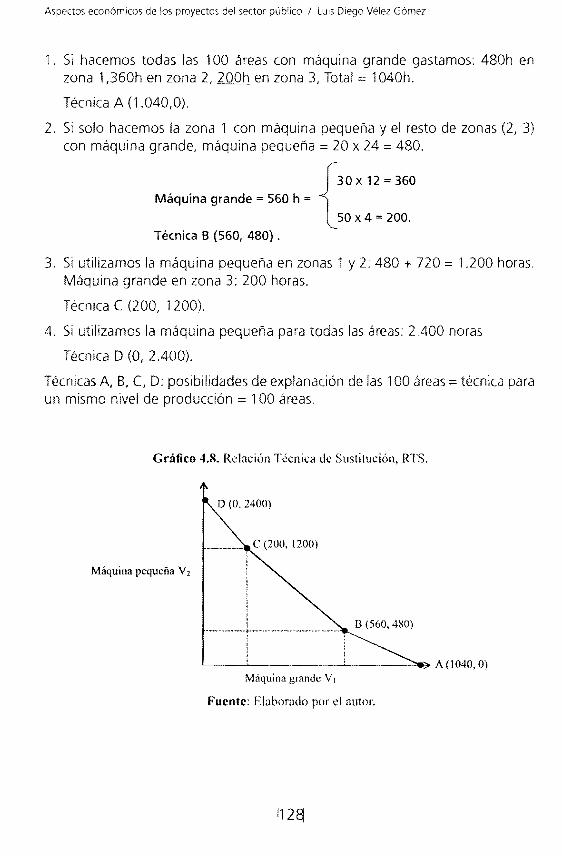

1 Si hacemos todas las 100 aacutereas con maacutequina grande gastamos 480h en zona 1 360h en zona 2 200h en zona 3 Total = 1040h

Teacutecnica A (10400)

2 Si solo hacemos la zona 1 con maacutequina pequentildea y el resto de zonas (2 3) con maacutequina grande maacutequina pequentildea = 20 x 24 =480

30X12=360 Maacutequina grande = 560 h =

50 x 4 200

Teacutecnica B (560 480)

3 Si utilizamos la maacutequina pequentildea en zonas 1 y 2 480 + 720 = 1200 horas Maacutequina grande en zona 3 200 horas

Teacutecnica e (200 1200)

4 Si utilizamos la maacutequina pequentildea para todas las aacutereas 2400 horas

Teacutecnica D (02400)

Teacutecnicas A B e D posibilidades de explanacioacuten de las 100 aacutereas = teacutecnica para un mismo nivel de produccioacuten = 100 aacutereas

Graacutefico 48 Relacioacuten Teacutecnica dc Sustitucioacuten RTS

Maacutequina pequentildea V 2

I____ iexcl_ _ ~ B (560 4RO)

L--_---_____--___-~gt A (1040 O)

Maacutequina grande VI

Fuente Elaborado por el autor

112~

Capiacutetulo 4 El estudio teacutecnico

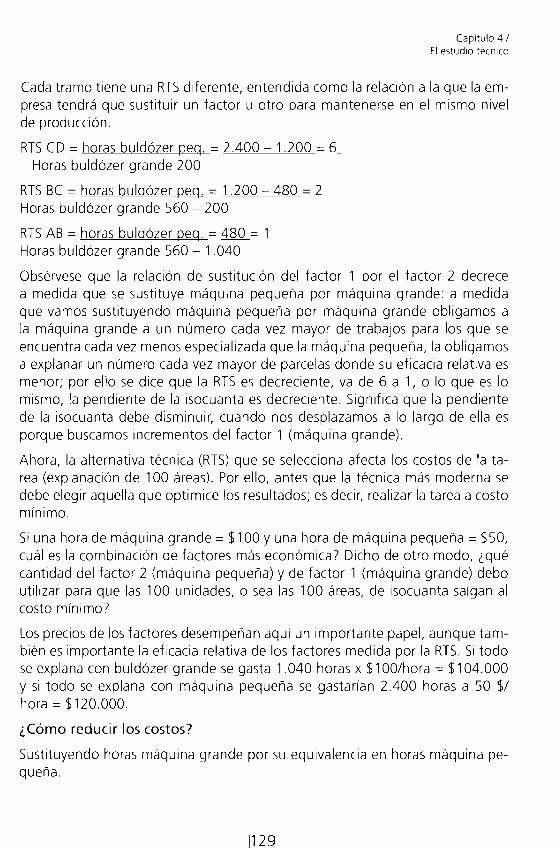

Cada tramo tiene una RTS diferente entendida como la relacioacuten a la que la emshypresa tendraacute que sustituir un factor u otro para mantenerse en el mismo nivel de produccioacuten

RTS CD = horas buldoacutezer pego = 2400 - 1200 = 6_ Horas buldoacutezer grande 200

RTS BC = horas buldoacutezer pego = 1200 - 480 = 2 Horas buldoacutezer grande 560 - 200

RTS AB = horas buldoacutezer pego = 480 = 1 Horas buldoacutezer grande 560 - 1040

Obseacutervese que la relacioacuten de sustitucioacuten del factor 1 por el factor 2 decrece a medida que se sustituye maacutequina pequentildea por maacutequina grande a medida que vamos sustituyendo maacutequina pequentildea por maacutequina grande obligamos a la maacutequina grande a un nuacutemero cada vez mayor de trabajos para los que se encuentra cada vez menos especializada que la maacutequina pequentildea la obligamos a explanar un nuacutemero cada vez mayor de parcelas donde su eficacia relativa es menor por ello se dice que la RTS es decreciente va de 6 al o lo que es lo mismo la pendiente de la isocuanta es decreciente Significa que la pendiente de la isocuanta debe disminuir cuando nos desplazamos a lo largo de ella es porque buscamos incrementos del factor 1 (maacutequina grande)

Ahora la alternativa teacutecnica (RTS) que se selecciona afecta los costos de la tashyrea (explanacioacuten de 100 aacutereas) Por ello antes que la teacutecnica maacutes moderna se debe elegir aquella que optimice los resultados es decir realizar la tarea a costo miacutenimo

Si una hora de maacutequina grande = $100 y una hora de maacutequina pequentildea = $50 cuaacutel es la combinacioacuten de factores maacutes econoacutemica 7 Dicho de otro modo iquestqueacute cantidad del factor 2 (maacutequina pequentildea) y de factor 1 (maacutequina grande) debo utilizar para que las 100 unidades o sea las 100 aacutereas de isocuanta salgan al costo miacutenim07

Los precios de los factores desempentildean aquiacute un importante papel aunque tamshybieacuten es importante la eficacia relativa de los factores medida por la RTS Si todo se explana con buldoacutezer grande se gasta 1040 horas x $1 OOhora = $104000 Y si todo se explana con maacutequina pequentildea se gastariacutean 2400 horas a 50 $ hora = $120000

iquestCoacutemo reducir los costos

Sustituyendo horas maacutequina grande por su equivalencia en horas maacutequina peshyquentildea

112~

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

En el tramo AB la RTS = 1 o sea

1039 horas (Maacuteq grande) x $100 + 1 hora (hombre) x $50 =$ 103950

$103950 lt $104000 Si seguimos sustituyendo maacutequina grande (factor 1) por maacutequina pequentildea (factor 2) en razoacuten a que en esa zona maacutequina grande y pequentildea tiene el mismo rendimiento aunque no los mismos precios

~ =2 P2

Significa que si sustituimos un costo de $100 por un costo de $50hasta que la RTS =2 o sea hasta el punto B o lo que es lo mismo en la zona 1 podemos incorporar maacutequina pequentildea que tiene el mismo rendimiento de la maacutequina grande y cuesta solo $50hora

p = 100 = 2 pero ahora en el punto B la RTS 2 =horas M pequentildea

P2 50 horas M grande

El costo de las diversas teacutecnicas seriacutea

Costo en A 1040 x 100 = 104000

Costo en B 560 x 100 + 480 x 50 =80000

Costo en C 200 x 100 + 1200 x 50 =80000

Costo en 0 2400 x 50 = 120000

Se cumple entonces la regla de que la combinacioacuten oacuteptima de factores de proshyduccioacuten (todo BC) es aquella en la que RTS (Relacioacuten Teacutecnica de sustitucioacuten) = relacioacuten de precios de los factores

Se confirma la regla de que la combinacioacuten oacuteptima de factores se encuentra donde la relacioacuten de precios es igual a la teacutecnica relacioacuten de sustitucioacuten de factores o sea donde el valor de las productividades marginales de los factores son iguales

Ejemplo Minimizar el costo de Q = 8(V)D4 (V2)06 P1 = $120hora P2 = $90hora

aQ = 8x OAviexcl-O6V06 aQ = 8x O6Viexcl 04 Vo

-04

av - av ~ I iexcl

Se forman las derivadas parciales con respecto a V1 y a V2

(productividades marginales) las cuales al relacionarse forman la RTS (Relacioacuten Teacutecnica de Sustishytucioacuten) y se igualan a la relacioacuten de precios

Capiacutetulo 4 El estudio teacutecnico

8xOAV-)OacuteV O6 120

__---j------2~ = - gt V2 2V I 04 V8x 06V -04 90

j 2

Se concluye que la mezcla de factores (tecnologiacutea) deberaacute hacerse de tal forma que por cada unidad del factor 2 se deberaacuten emplear 2 unidades del factor 1

Teacutecnica oacuteptima

Supongamos que se tienen dos teacutecnicas expresadas en dos funciones de proshyduccioacuten de coeficientes diferentes

Q1 = 50 (V - 020) Sea V = Nuacutemero de horas trabajadas en un proceso producshytivo

020 = porcentaje de horas dedicado a mantenimiento

Q2 60 (V - 040)

040 =porcentaje de horas dedicado a mantenimiento

Supongamos quP Q1 gt Q2 o sea que la teacutecnica 1 es mejor que la teacutecnica 2 tendriacuteamos que

50 (V - 020) gt 60 (V - 040) ~ 10V lt 14 ~ V lt 140 horas

Quiere decir que si el nuacutemero de horas trabajadas es menor a 140 es mejor la teacutecnica 1 que la teacutecnica 2 La conclUSioacuten baacutesica es que la bondad de una teacutecnica depende del nivel de produccioacuten y no de la teacutecnica misma sin embarshygo la seleccioacuten de tecnologiacutea en uacuteltima instancia no solo depende del nivel de produccioacuten y del costo de los factores sino de otros elementos como lo muestra el cuadro 42 de seleccioacuten de tecnologiacutea El proacuteximo capiacutetulo trata de encontrar un meacutetodo para fijar el nivel de produccioacuten a miacutenimo costo En este capiacutetulo encontramos la teacutecnica de miacutenimo costo dado el nivel de produccioacuten

n311

e

Aspectos econoacutemicos de los proyectos del sector plJbllcO I Luis Diego Veacutelez Goacutemez

Cuadro 42 Aspectos a tomar en cuenta en la seleccioacuten de tecnologiacutea

C

R

T

E

R

O

S

Impacto sobre

Salud personal Seguridad personal Autodeterm inacioacuten Ilabilidades personales Logros nacionales Bienestar nacional

Ambiente

Efluentes Emisioacuten de gases Ruido

Demogratla

Mortalidad infantil Esperanza de vida

Economiacutea

Produccioacuten total Ingreso personal Empleo total

Bienestar social

Nutricioacuten Salud tlsica Educacioacuten

Instituciones

Poliacuteticas gubernamentales Leyes industriales Grupos profesionales Tradiciones

Criterios teacutecnicos

f bld d d I 1 (rileri)s de mercado on la I I a e proshy

ceso S I d d di ustltuclOn ( e ImportaclOshy( apae I a e proceso nes

Potencial rcal 1

11 bId d Desarrollo de la demanda eXI I la S f d d

middot I alJs acclon e necesl [l-Y I d la or agrega o re atlvo des sociales al valor del producto y I d 1 d Aumento del potenCial ex-

a or e pro uclo Ille- iexcl ortador nos el valor de la encr-I p gia relativa del produc-

tyo I d I 1 Criterios eiexclonoacutemicos a or agrega o a proshy

ducto relativo al valor R L Id d enta1 I a del tiempo de traba 10 I1

1Yalor a re ado al ro- nverslon naclOna g g p Desarrollo de proveedores

duelo relatIvo a la amortizacioacuten Yalor agregado de la produccioacuten inducida Relativo al valor agreshygado de la produccioacuten directa Inversiones inducidas relativas a las inversioshynes directas Cambios en los niveles

globales de empleo

CambIO en el empleo i

intelectual relativo al lempleo total bull

) I Cntcnos de prpceso k1roteccJOn am lenta l

interna v seguridad re-I

1~~lvab al costo I II1vershyslon aSlca Proteccioacuten ambiental

externa y costos de scshyguridad relativa al valor total del producto Cambios en la balanza de pagos de productos

baacutesicos intermedios y l finalesCambIOS en la bulanza i

tecnoloacutegiea I

naCIonales Y1lor agregado

~-riterios de proyecto

Necesidad del proyecto como parte del plan de deshysarrollo Rotac ioacuten de capital Liquidez

FI bld deXI II a

Aprovechamiento de la cashypacidad instalada C d

osto e materIas primas Costo de aumentos en la l Contribucioacuten a la desshycapacidad centralizacioacuten indusshy

trial

Conservacioacuten de valo- i

Exigencias de cnlidad res soclOculturnles 1

I proteccioacuten del ambien-I d d l

~ mcas e pro tiC os te I d Id I INlve es e ca I al acep-

tables

Criterios socioeconoacutemicos

ILrit~rios cconoacutemicos

Aumentos de la produc-I tividad

Desarrollo de mercados l

Liquidez suficiente Alta rotacioacuten del capital iexcl Alta rentabilidad I

- IAlIIntnto de exporta- cioncs Mejora de la balanza de pagos Mayor inversioacuten nacioshynal Economiacuteas de escala

Criterios teacutecnicos

Posibilidad de dominio de la tecnologiacutea Integracioacuten de la capashycidad de la industria Estiacutemulo para la I-D propia Cumplimiento de reshyquisitos de calidad Uso de materias primas disponibles Uso racional de la enershygiacutea

Criterios sociales e d I

reaclOn e emp eos

Fuente Documento Interno de Dislusioacuten ColcicnlIacuteas 2005

l

Capiacutetulo 4 El estudio teacutecnico

Conclusiones

El cambio tecnoloacutegico como factor de productividad y competitividad asiste hoy maacutes que nunca a los procesos de produccioacuten antes que a la creacioacuten de nuevos productos Se quiere insinuar que en el siglo XXI habraacute productos de elevada y baja tecnologiacutea pero la mayoriacutea seraacuten elaborados en procesos de produccioacuten de alta tecnologiacutea

El esfuerzo de modernizacioacuten de estos procesos de produccioacuten no seraacute enshytonces soacutelo un asunto de combinacioacuten de factores o de productividad sino tambieacuten un tema de costos y bendkios Por lo tanto un esfuerzo de modernishyzacioacuten de los procesos de produccioacuten pasa tambieacuten por precio de maquinaria impuestos a la renta tasas de intereacutes real costo de capital aranceles y otras variables aun culturales que tienen incidencia en la incorporacioacuten de nuevos procesos productivos

Se quiere advertir que la seleccioacuten de la alternativa teacutecnica afectaraacute la rentashybilidad del proyecto por ello teniendo en cuenta la f1cxibilidad del proceso de produccioacuten los directivos pueden elegir la combinacioacuten de factores que minimicen el coste o maximicen la produccioacuten En este sentido antes que la alternativa tecnoloacutegica maacutes avanzada deberaacute considerarse aquella que optimishyce los resultados econoacutemicos porque el proceso productivo y su tecnologiacutea influiraacuten sobre la cuantiacutea de inversiones y los costos de operacioacuten Los criteshyrios de mercado deflniraacuten los ingresos del proyecto y los estaacutendares de calishydad por esta razoacuten la seleccioacuten de la tecnologiacutea maacutes que un asunto teacutecnico es un asunto socioeconoacutemico que deberaacute incluir todos los aspectos mostrados en el cuadro 42

CAPiacuteTULO 5

EL TAMAJO DEL PROYECTO

IObjetivo ~

Este capiacutetulo tiene como objetivo ofrecer un criterio para definir e~~_~~~I de planta Se trata de identificar la capacidad de produccioacuten que minimizaraacute

I1

bulllos costos y atenderaacute la demanda futura I

La definicioacuten del tamantildeo del proyecto es fundamental para la determinacioacuten de inversiones y costos que se derivan del proceso productivo Para una misshyma capacidad de produccioacuten se obtienen resultados econoacutemicos muy diferenshytes si el tamantildeo considera la operacioacuten de varias plantas a un solo turno o de una planta a varios turnos

Cuando existen dos o maacutes posibilidades para lograr un mismo objetivo (nishyvel de produccioacuten) deberaacuten desarrollarse los estudios de las diferentes alshyternativas teacutecnicas sometiendo la decisioacuten final a la uacuteltima evaluacioacuten Sin embargo el tamantildeo debe responder a la dinaacutemica del mercado aunque estaacute determinado por las siguientes variables

Tamantildeo f (mercado alternativas tecnoloacutegicas localizacioacuten precio de los insumos capacidad financiera perecibilidad de los insumos o del producto terminado)

Para las decisiones de tamantildeo siempre se ha considerado la siguiente hipoacuteteshysis El tamantildeo es controlable a largo plazo por lo tanto el objetivo seraacute buscar un criterio de decisioacuten sobre tamantildeo

Variables determinantes del tamantildeo

Mercado Tecnologiacutea del proceso productivo

Dcterm iexclnantes Localizacioacuten Disponibilidad y precio de insllmos Financiamiento del proyecto

Premisa El tamantildeo no debe ohedecer a una situacioacuten coyuntural de corto plazo SIIlO que deberuacute optimizarse iexclrente al dinamismo de la demanda Ello

135

Aspectos econoacutemICos de los proyectos del sector pLJbllCO iexcl LUIS Ciego Veacuteleiexcl GOacuteTlez

implica que debe scr mayor el tamantildeo que la demanda actual pero debe adeshycuarse frente a las expectativas del crecimiento de la demanda El anaacutelisis de los rangos de variacioacuten del tamailo permitiraacute definir los liriiexcltes dentro de los cuales se fijaraacute el tamantildeo del proyecto

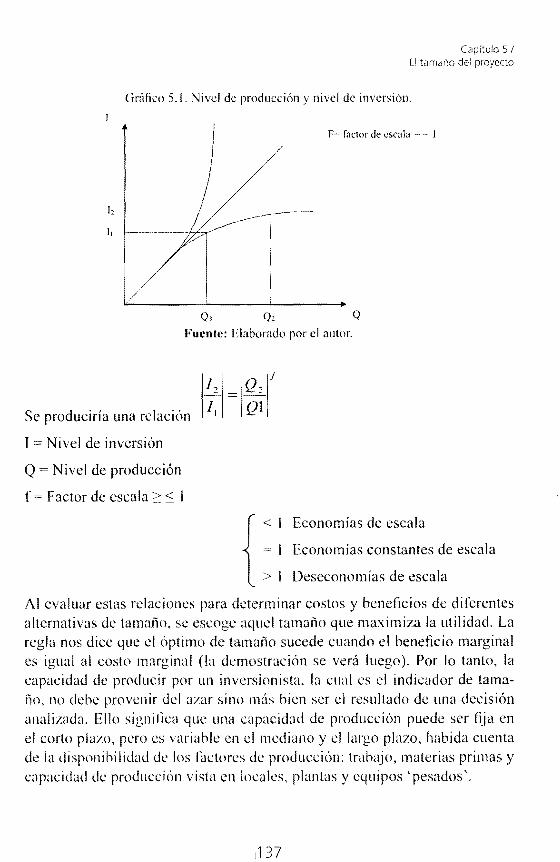

Se entiende que existe una relacioacuten funcional entre el monto de la invcrsioacuten y el tamantildeo del proyecto lo cual permite considcrar a la inversioacuten (1) como una medida de la capacidad de produccioacuten del proyecto (Q) por lo tanto la escala oacuteptima de inversioacuten es aquclla que minimizaraacute los costos pero atenderaacute la demanda futura

Si en algunos casos la tecnologiacutea utilizada permite la ampliacioacuten de la capashycidad productiva por tramos la optimizacioacuten del tamantildeo deberaacute cvaluar dos relaciones

bull Relacioacuten Precio-Volumen por efecto de la elasticidad precio de la demanshyda

bull Relacioacuten Costo-Volumen por efecto de las economiacuteas y deseconomIacuteas de escala que como vimos en el capiacutetulo anterior nos muestran el impacto de la incorporacioacuten de factores (inversioacuten) en el nivel de produccioacuten Se deciacutea entonces que existen economiacuteas de escala si al multiplicar los factores por t el nivel de produccioacuten era mayor que t veces la produccioacuten Lo cual pueshyde indicarse diciendo que si se doblan los factores la produccioacuten maacutes que se duplica Habriacutea entonces economiacuteas constantes de escala si almultipli shycar Jos factores por t la produccioacuten creciacutea tambieacuten por t y finalmente si se multiplican los factores por t y la respuesta de la produccioacuten es menor que t veces la produccioacuten se deciacutea que habriacutea deseconomiacuteas de escala (algu antiteacutecnico pasaba)

CTotal 1 (

En el primer caso los costos medios Q bajan en el segundo caso

permanecen constantes y en el tercer caso aumentan porque los costos totales suben a mayor velocidad que la produccioacuten Graacuteficamente seriacutea

~

iexcl I

Capiacutetulo 51 El tarrlano del proyecto

Graacutefico 51 Nivel de produccioacuten y nivel de inversioacuten

F= raclor de escala = I

Q

Fuente Elaborado por el autor

Se produciriacutea una relacioacuten

Nivel de inversioacuten

Q = Nivel de produccioacuten

f = Factor de escalagt s l

Economiacuteas de escala

Economiacuteas constantes de escala

DeseconomIacuteas de escala

Al evaluar estas relaciones para determinar costos y beneficios de diferentes alternativas de tamantildeo se escoge aquel tamantildeo que maximiza la utilidad La regla nos dice que el oacuteptimo de tamantildeo sucede cuando el beneficio marginal es igual al costo marginal (la demostracioacuten se veraacute luego) Por lo tanto la capacidad de producir por un inversionista la cual es el indicador de tamashyntildeo no debe provenir del azar sino muacutes bien ser el resultado de una decisioacuten analIzada Ello signillca que una capacidad de produccioacuten puede ser fija en el corto plazo pero es variable en el mediano y el largo plazo habida cuenta de la disponibilidad de los ractores de produccioacuten trabajo materias primas y capacidad de produccioacuten vista en locales plantas y equipos middotpesados

Aspectos econoacuternicos de los moyee to ce ec lor pjblico ~UI Diego Veacutelez Goacuternez

Se presenta entonces el problema de tamantildeo como un problema de fijar una capac idad de produccioacuten por un productor cuyo objctiacute 0 es la 111a i m i zashycioacuten del beneficio (Sic se consigue por medio de dos procediacutell1iacuteclll11S di Icrenshytes pero compatibles 1) La (ullcioacuten de produccioacuten y 2) la Itll1cioacuten de costos

51 Procedimiento de la funciuacuten de produccioacuten

La nocioacuten de la funcioacuten de produccioacuten supone impliacutecitamente la de eficiencia es decir la preferencia de la mejor teacutecnica adaptada tarea que deberuacute corresshypondcr al Ingeniero El cuadro )1 indica csto proccso

Cuadro 51 bqucma dc produccioacuten

Trabajo

Maacutequinas ~ ~ e u

Insumas (factores) Energiacutea Q u Capacidadu J e -oeMaterias primas maacutexima deiexcl

LL a produccioacuten

(tamantildeo)

Fuente Elaborado por cl autor

La funcioacuten de produccioacuten asocia cantidades de insumos (trabajo muacutequinas materias primas) con cantidades de produccioacuten ((raquo habida cuenta de las teacutecshynicas disponibles la Itmcioacuten de costos es obtenida al asociar a una cantidad producida una combinacioacuten de l~lCtores de produccioacuten que garanticen el coso miacutenimo para su obtencioacuten (capiacutetulo 4)

Como sabemos que la productividad marginal de cada insumo ([actor) es deshycreciente es decir si su cantidad aumenta la produccioacuten aumenta a un ritmo maacutes deacutebil cada productor debcruacute adquirir aquellas c~mtidades de insulllos que hagan el valor de la productividad del uacuteltimo insulllo empleado igual a su precIo

El beneficio entonces es maacuteximo en este punto porque si empleara muacutes insushymos sus compras costariacutean muacutes que el valor de su produccioacuten adicional y si empleara menos sus beneficios no seriacutean oacuteptimos puesto que la produccioacuten adicional de cada factor seriacutea mayor que su precio por tanto valdriacutea la pena continuar produciendo

Capiacutecuo 5 E tamJntildeo del proyeco

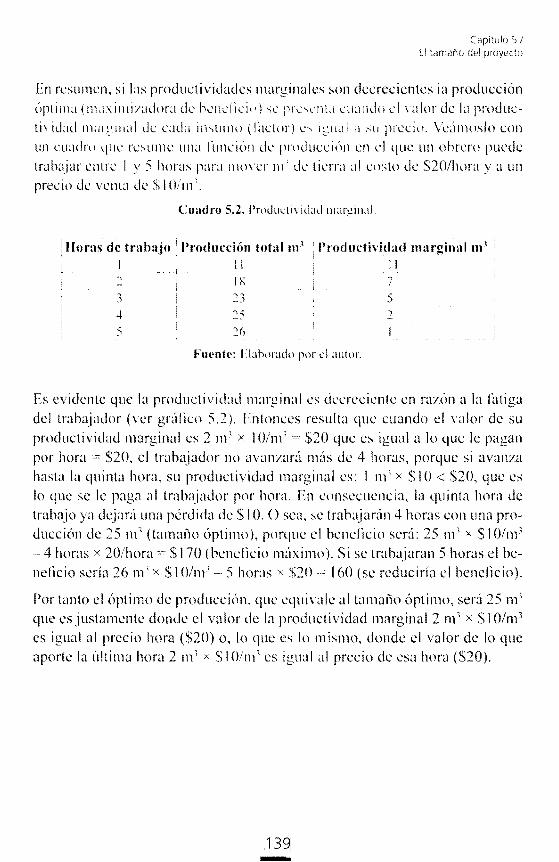

En reSUlllen si las produetividades marginales son decrecientes la produccioacuten oacuteptima (Illdillliadora (k hLlldici) 1 PIltI1[1 clIIIHJ(J 11 alor de la producshyth iexcld~ld 111~llgill~d de cada illSUIl10 (liexcllClOr) e liexcllIdl 1 su precio Veuacutemoslo con Ull cuadro qlle resul11e una iexcluncioacuten de produccioacuten en el que un ohrero puede trabajar entre 1 y 5 horas para llOcr 111 de tierra ti costo de S20hora y a un precio de venl de $10111

Cuadro 52 jmJultliidad Illltlrgind

Horas de tnlhajn Produccioacuten total m~ I Pmductividad marginal m I I

1 11 1I ~ IX 7

5 25 2

Flltntl Llahoradll por d auto

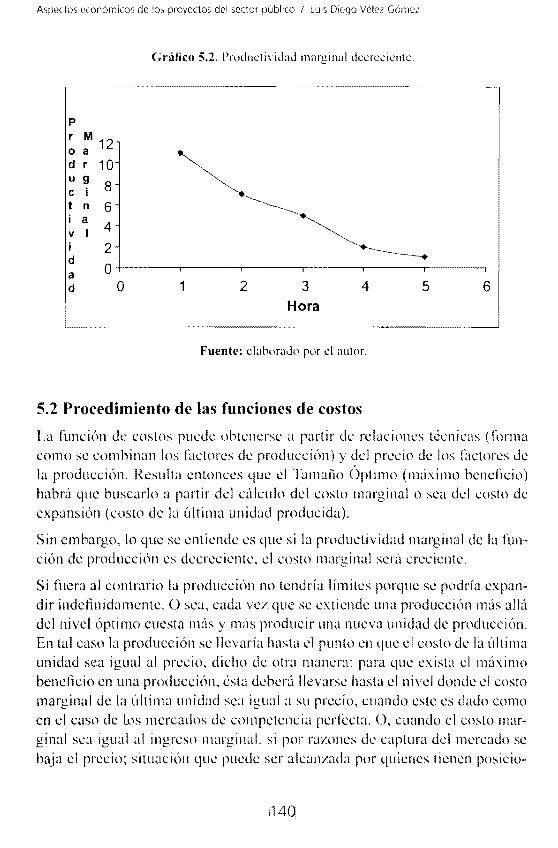

Es evidente quc la productividad marginal es decreciente en razoacuten a la ratiga del trahajador (ver gruacutetico 52) Entonces resulta que cuando el valor de su productividad marginal es 2 m x lOm $20 que es igual a lo que le pagan por hora $20 el trahajador no avanzaraacute maacutes de 4 horas porque si avanza hasta la quinta hora su productividad marginal es 1 m 1 x SI O lt $20 que es lo que se le paga al trahajador por hora En consecuencia la quinta hora de trahajo ya dejaruacute Ulla peacuterdida de $ O O sea se trahajaraacuten 4 horas con una proshyduccioacuten de 25 m1 (tamantildeo oacuteptimo) porque el henellcio seraacute 25 m x SI 0m1

4 horas x 20hora S170 (benellcio moacuteximo) Si se trahajaran 5 horas el heshynellcio seriacutea 26 m x SlOm 5 horas x S20 160 (se reduciriacutea el bcncllcio)

Por tanto el oacuteptimo de produccioacuten que equiale al tamaiacute10 oacuteptimo seraacute 25 m que es justamente donde el valor de la productividad marginal 2 m x $1 0m 3

es igual al precio hora ($20) o lo que es lo mismo donde el valor de lo que aporte la uacuteltima hora 2 m x $10111 1 es igual al precio de esa hora ($20)

13~

Aspectos Ewnoacutemicos de los proyectos del sector puacuteblico I LUIS Dle90 Veacutelez Goacutemez

Graacutefico 52 Producliacutevidad marginal dccnciacuteclIlc

p r M 12 o a d r 10 u 9

8e i t n 6 i a

4v I i 2 d a O d O 1 2 3 4 5 6

Hora

Fuente claborado ror el aulOL

52 Procedimiento de las funciones de costos

La funcioacuten de costos puedc ohtencrse a partir de rclaciones teacutecnicas (forma

como sc eomhinan los I~lctores dc produccioacuten) y del prccio dc los I~lctores de la produccioacuten Resulta entonces que el Tamailo Oacuteptimo (muacuteximo benefIcio) habraacute que buscarlo a partir del dlculo del costo marginal o sea del costo de expansioacuten (costo de la uacuteltima unidad producida)

Sin embargo lo que se entiende es que si la productividad marginal de la funshycioacuten de produccioacuten es decreciente el costo marginal seraacute creciente

Si fuera al contrario la produccioacuten no tendriacutea liacutemites porque se podriacutea expanshydir indefinidamente () sea cada vez que sc exticnde una produccioacuten maacutes allaacute

del nivel oacuteptimo cuesta muacutes y muacutes producir una nueva unidad de produccioacuten En tal caso la produccioacuten se llevariacutea hasta el punto en que el costo de la uacuteltlllla unidad sea igual al precio dicho dc otra rnaner~l para que exista el Illuacuteximo

beneflcio en una produccioacuten eacutesta debed llevarse hasta el nivel donde el costo marginal de la uacuteltima unidad sea igual H su precio cuando este es dado como

en el caso de Los mercados de competencia perlecta 0 cuando el costo marshyginal sea igual al ingreso marginal si por razones de captura del mercado se

baja el preeio situacioacuten que puede ser akanzada por quienes tienen posiacuteeioshy

1140

Capiacutetulo 5 E tamantildeo del proyecto

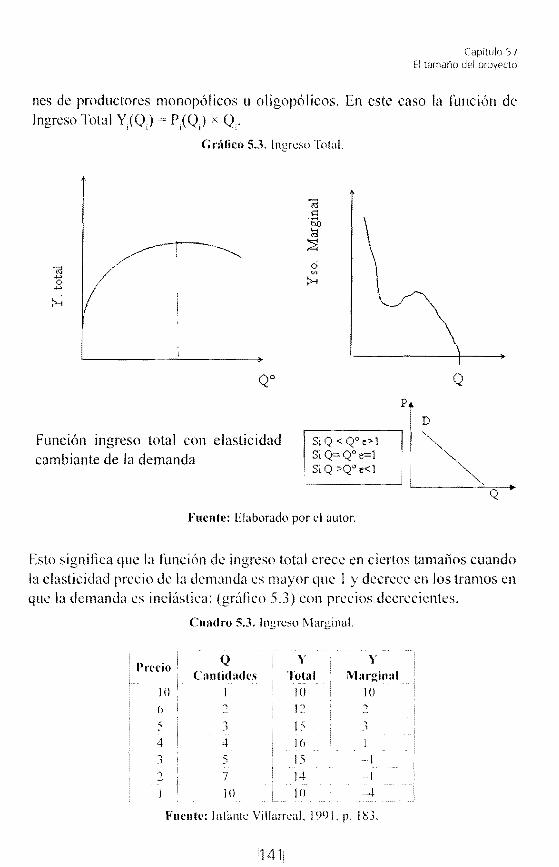

nes de productores monopoacutelicos u oligopoacutelicos En este caso la funcioacuten de Ingreso Total Yiexcl(Q) piexcl(Q) x Qiexcl

Graacutefico 53 Ingrso Total

Q

Piexcl DIs Q-lt-QO-egt-l-- Si Q=QOe=l

Funcioacuten ingreso total con elasticidad cambiante de la demanda

SiacuteQ gtQoeltl

Fuente Elaborado por el autor

bullf Esto significa que la funcioacuten de ingreso total crece en ciertos tamantildeos cuando la elasticidad precio de la demanda es mayor que 1 y decrece en los tramos en que la demanda es inclaacutestica (gruacutelico 53) con precios decrecientes

Cuadro 53 Ingreso Marginal

Precio

IlO

Uacute

S 4

2

Q Cantidades

-)

4shy5 7 10

y y

Total Marginal 10 lO 12 2

15

16 I

15 I 14 -1

10 -4

Fuente Inrante Viacutellarral 1991 p pn

141iexcl

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

Ahora el costo marginal sube en funcioacuten de los costos que variacutean seguacuten el nishyvel de produccioacuten pero como existe un componente de los costos que es fijo es decir es independiente del nivel de produccioacuten eacuteste scriacutea d costo de capashycidad el cual estaacute representado por la inversioacuten (costos Iljos en cada planta) Se puede decir entonces que la ley del costo marginal creciente es cierta solo en aquellos tramos en que los costos fijos ya se han congestionado porque anshytes de su congestioacuten el costo unitario (cos[o medio total) es decreciente En tal caso habriacutea que sentildealar que el nivel de produccioacuten deberiacutea tencr tamantildeo miacuteshynimo (punto de equilibrio) que es justamente aquel que permite cuhrir con el margen de contribucioacuten (precio - costos variahles) los costos fijos Veaacutemoslo

Ingreso total = Cfijos + CvQ + Utilidad

Cv costos variables

C fijos Costos fijos

Si utilidad O

y tot = Cfijos + CvQ

P x Q Cfijos + CvQ

CfijosQo =--~-

Pv-Cv

Pv = Precio de venta

Cv Costos variables

Qo Tamantildeo miacutenimo es decir tamantildeo en que el margen de utilidad (Pv -Cv) x Qo cubre los costos fijos

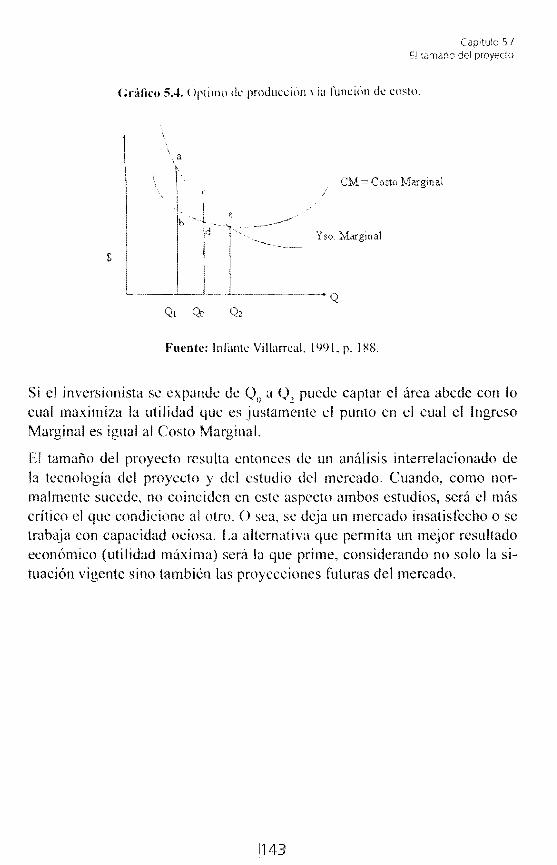

Si representarnos con un mismo graacutefico las funciones de 1M Ingreso Marshyginal y de CM Costo Marginal obtenernos lo que muestra el graacutefico 54 es decir un aacuterea de utilidad abcde que no es maacutexima

11421

Capiacutetulo 5 El talTlano del proyecto

Gniacutefico SA ()plimn dt produtciuacuten viacutea funciuacuten de costo

a

CM = Costo Marginal j

y $0 Margiacutenal

$

Fuente Infante Villarrcal 1991 p 188

Si el inversionista se expande de Q() a Qc puede captar el aacuterea abcde con lo cual maximiza la utilidad que es justamente el punto en el cual el Ingreso Marginal es igual al Costo Marginal

El tamantildeo del proyecto resulta entonces de un anaacutelisis interrelacionado de la tecnologiacutea del proyecto y del estudio del mercado Cuando como norshymalmente sucede no coinciden en este aspecto ambos estudios seraacute el maacutes criacutetico el que condicione al otro O sea se deja un mercado insatisfecho o se trabaja con capacidad ociosa La alternativa que permita un mejor resultado econoacutemico (utilidad maacutexima) seraacute la que prime considerando no solo la sishytuacioacuten vigente sino tambieacuten las proyecciones futuras del mercado

114~

Aspectos econoacutemicos de los proyectm del sector pLlbllco IacuteJIIgt UiexclPeacuteJO Veacutelez Goacutemez

Graacutefico 55 Tamantildeo oacuteptimo

Utilidades

Qo TArvIM

1 Utilidade s

Qo

Significa qm~ el tamantildeo es oacuteptishymo (o las utilidades son miexcl)ximasl cuando el inremento de utilidades es igual eacutel O por expandir el tamashyntildeo Expresado en nivel de producshycioacuten (Q)

Fuente Elaborado por el autor

Qo oacuteptimo = Max de beneficio modelo que describe coacutemo elige la empresa Define la Q (cantidad) que produce y el modo en que produce

Matemaacuteticamente seriacutea

i BNt -[ Utilidad = =0 (1 + i) o

dBN d Utilidad dQ dIo (Q)11---=2 o

dQ 1= 4 (l+i) dQ

Ingreso Marginal Costo Marginal

114~

Capiacuteulo 5 El tamantildeo del proyecto

Se habiacutea dicho l]1I~ ll tanwilO uacuteptiacutemo (Qo) representa la escala oacuteptima dc inversioacuten es decir la iacutel1ersiuacuten que minimizaruacute los costos y atenderuacute la deshymanda futura (gruacutefico 5)) Este [ltIl11a110 se encuentra donde (dIJdq) el costo marginal se iguala Clm el ingreso marginal Ik ahiacute resulta que el nuacutemero de aiios dllrantl los cuales la capacidad atenderaacute la demanda (pcriodo de disentildeo) es propiamente el concepto de capacidad

La importancia del I)eriodo de tiempo funciones de costo de largo plazo VS funciones de costo de corto plazo

En esta seccioacuten se desarrolla el punto de los incrementos de inversioacuten (dlj dq) que representan los ajustes de capacidad de manera maacutes amplia y se conshysideran algunas de sus implicaciones

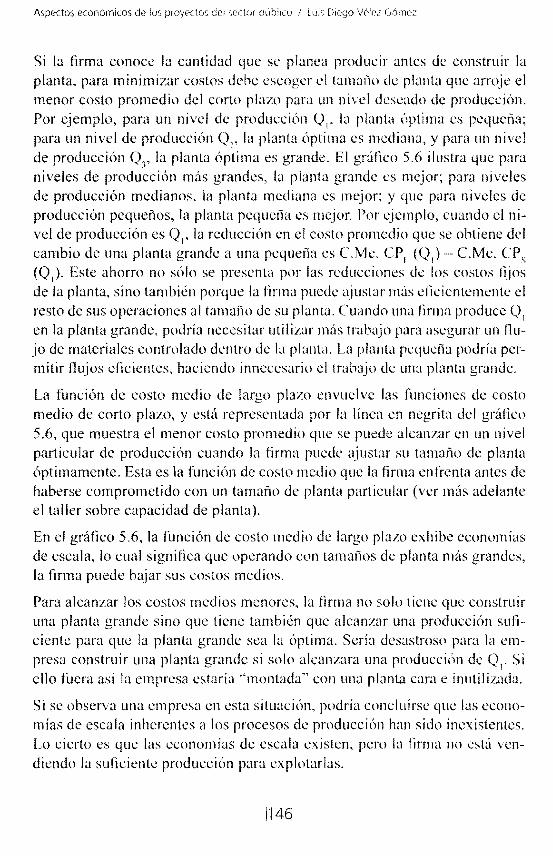

El graacutefico 56 ilustra el caso de una empresa cuya produccioacuten tiene lugar en una planta que puede tener tres tamantildeos pequentildea mediana y grande Una vez la firma se compromete con una planta de produccioacuten de un tamantildeo parshyticular se puede variar la produccioacuten soacutelo si se variacutean las cantidades de inshysumos diferentes al tamantildeo de la planta (por ejemplo contratando otro turno de trabajadores) El periodo de tiempo en el cual la empresa no puede ajustar el tamafio de su planta de produccioacuten es conocido como el corto plazo Para cada tamantildeo de planta hay una funcioacuten de costo medio asociada al corto plashyzo denotada por CMe er Estas funciones de costo promedio incluyen los costos anuales de todas las variables de entrada (insumos) relevantes (trabashyjo materiales) asiacute como los costos fIjos (anualizados apropiadamente) de la misma planta

Graacutefico 56 Funciones de costo promedio de corto y largo plazo

CMeCPL(QI)

CI S iexcltC

u~ CMeCP $(QI)

Q~ Q Q Produccioacuten

Fuente BesanKo amp Shanlcy 2003

~145

Aspectos econoacutemicos de los proyectos del ector pllbllcu I LUI Diego V(leiquest (J6rnez

Si la firma conoce la cantidad que se planea producir antes de construir la planta para minimizar costos debe escoger el lamaiio de plallta que arroje el menor costo promedio del corto plazo para un nil~1 deseado de produccioacuten

Por ejemplo para un nivel de produccioacuten QI la planta oacuteptima es pequentildea para un nivel de produccioacuten Q la planta oacuteptima es mediana y para 1lI1 nivel de produccioacuten Q1 la planta oacuteptima es grande El graacutefico 56 i lustra que para niveles de produccioacuten maacutes grandes la planta grande es mejor para niveles de produccioacuten medianos la planta mediana es mejor y que para niveles de produccioacuten pequentildeos la planta pequentildea es mejor Por ejemplo cuando clnishyvel de produccioacuten es QI la reduccioacuten en el costo promedio que se obtiene del cambio de una planta grande a una pequefia es eMe ePI laquoJI) eMe CPs (QJ Este ahorro no soacutelo se presenta por las reducciones de los costos iacute1jos de la planta sino tambieacuten porque la firma puede (~jus(ar muacutes dkientemente el resto de sus operaciones al tamantildeo de su planta Cuando una Ilrma produce Qiexcl en la planta grande podriacutea necesitar utilizar muacutes trabajo para asegurar UIl flushyjo de materiales controlado dentro de la planta La planta pequentildea podriacutea pershymitir flujos eficientes haciendo innecesario el trabajo de una planta grande

La funcioacuten de costo medio de largo plazo envuelve las funciones de costo medio de corto plazo y estaacute representada por la liacutenea en negrita del graacutefico 56 que muestra el menor costo promedio que se puede alcanzar en un nivel particular de produccioacuten cuando la firma puede ajustar su tamantildeo de planta oacuteptimamente Esta es la funcioacuten de costo medio que la firma enfrenta antes de haberse comprometido con un tamantildeo de planta particular (ver maacutes adelante el taller sobre capacidad de planta)

En el graacutefko 56 la funcioacuten de costo medio de largo plazo exhibe economiacuteas de escala lo cual significa que operando con tamantildeos de planta maacutes grandes la firma puede bajar sus costos medios

Para alcanzar los costos medios menores la fIrma no solo tiene que construir una planta grande sino que tiene tambieacuten que alcanzar una produccioacuten sullshyciente para que la planta grande sea la oacuteptima Seriacutea desastroso para la emshypresa construir una planta grande si solo alcanzara una produccioacuten de Qiexcl Si ello fuera asiacute la empresa estariacutea montada con una planta cara e inutilizada

Si se observa una empresa en esta situacioacuten podriacutea concluirse que las econoshymiacuteas de escala inherentes a los procesos de produccioacuten han sido inexistentes Lo cierto es que las economiacuteas de escala existen pero la flrma 110 estuacute venshydiendo la sufIciente produccioacuten para explotarlas

114q

Capiacutetulo 51 El tamantildeo del proyecto

Si se neuercb que 11 lllapiacutelulo 2 se explicoacute que los costos fijos medios (CF Me) son costos lles COIlll el coslo anualizado de la planta los seguros imshypuestos a la propiedad y olros que no variacutean con el volumen de produccioacuten expresados CIl una basc de produccioacuten por unidad y los costos variables meshydios (CV Me) son costos asociados por ejemplo al trabajo y materiales tamshybieacuten expresados en una base di prodlliacuteciiexcl1n por unidad se observaraacute entonces que los costos fijos medios decrecen porque el total de costos fijos estaacute siendo distribuido cn un volumen de produccioacuten maacutes grande Siacute esto es acompantildeado por el hecho de que los costos variables medios crecen con la produccioacuten por efecto de los rendimientos decrecientes de los factores nos da que el efecto neto de este balance de fllerz~ls crea las curvas en U del costo medio como se muestra en el graacutefico 56

Siacute se supone por ejemplo que la planta de la empresa tiene un costo anualishyzado de $9 millones y otros costos fijos anuales totales iguales a $1 milloacuten Y ademaacutes si se supone que los costos variables de produccioacuten se comportan de acuerdo a la foacutermula 4Q Entonces se tendriacutea

C F Me (Q) = 10Q

c V Me (Q) 4Q

C Me (Q) = 10Q + 4Q

Se observa entonces que a medida que el volumen de produccioacuten crece los costos tIjos medios son maacutes pequentildeos los cuales tienden a empujar el C Me (Q) hacia abajo y se produce entonces la forma de U pero mientras se llega a esa forma se estaraacuten aprovechando las economiacuteas de escala

En tal sentido cada costo de inversioacuten (d1idq) (que representa los costos de ampliar la planta) ocurriraacute en el antildeo en que se aumente la capacidad

En consecuencia determinar la escala oacuteptima de inversioacuten es determinar el periodo de disentildeo oacuteptimo

Ahora como la inversioacuten que representa la capacidad se hace para atender la demanda futura se encuentra que

Dt = Do(l +yr

Ot= demanda futura del antildeo t

Do demanda actual

y= tasa de crecimiento de la demanda

Aspectos econoacutemicos de los proyectos del sector puacuteblico IUls DleCJo Wlel Goacuterneiexcl

dI

dQ = incremento de inversioacuten con resrecto a () (cxr~lIlsioacuten de capacidad)

Sin embargo la mayor demanda de un producto que tiene margen de contrishybucioacuten positivo no siempre hace que hl utilidad se incremente Esto puede suceder por las siguientes razones

1 Porque la mayor demanda se incentiva bajando los precios

2 O porque suben Jos costos maacutes aceleradamente que la reduccioacuten de precios Esto como resultado de un incremento de costos fijos por razones de expanshysiones de la demanda

Se producen entonces puntos de equilibrio donde los costos totales se igualan a ingresos totales puntos (0 y Q) y Q de utilidad muacutexima como se aprecia

1

en el graacutefico 57 es el punto donde el ingrcso marginal es igual al costo marshyginal El tema central estaacute asociado luego a la conclusioacuten de que el oacutertimo de utilidad es un asunto de minimizar costos y maximizar ingresos

Graacutefico 57luntos de equilibrio y l1Iiacutexima utilidad

_~__ iexclCToL ---iexclCOIl) bull _____ L-___-l lnpruao _~-----

~o2~~J t-------iexcl--t-----t--~---

Q2

Fuente elaborado por el autor

Surollga1ll0s por ejemplo que se tiene una empresa operando y resulta buell negocio continuar con ella rues el ingreso esrerado es de 7500 US$aiacuteiacuteo mashyyor que costos de (1~~0 lJSS La empresa opera en un edilicio de su propiedad que tiene un alllr de 500 USS y posee unos equiros por valor de 2()O() USS Igualmente tielll Ull Glpital circulante de 1 100 USS La tasa de intereacutes es de 10deg) Se quiere decidir si expande su tamafio con una maacutequina por alor de 10000 USS y mano de obra adicional 3ASO US$ La nueva maquinaria

114~

Capiacutetulo 5 El tamarlo del proyecto

ocupariacutea el 50 (kl nlifkio y duplicariacutea la produccioacuten iquestcuoacutel es el ingreso miacutenimo que llevaruacute a LOll1prar la maquinaria si eacutesta no se deprecia y el intereacutes del cltlpital es de IO

Costos mltlrginales

1000 Costo de oportunidad -i450Mano de ohm adicional

4450 Costo marginal

7500 + 4450 ce 11950 Ingreso anterior + Ingreso marginal (costo marshyginal)

o sea que cuando el ingreso marginal sea de 4450US$ que es el costo marshyginal el productor maximizaraacute su beneficio lo cual quiere decir que el proshyductor deberaacute tener ingresos totales de 11950 US$ para maximizar sus utilishydades

1149

Aspectos eCOr1r)rr1lCO d~ lo proye(lo~ de s(rlm IJLlbll(o Llll DIPCJo VrIli GOllle

53 Taller sohn capacidad de planta

Objetivos

El presente taller tiene CO)u obJetivo la apllleacuteicl(Jrl diexcl los criteriOS dl~Clltldos erl este capiacutetulo en el caso de une1 densoacuterl de tdrrl](IO de planta

Planteamiento del problema

Nota Este taller fue elaborado por el fJrotesor Pedro Palma el quien el autor ofrece su creacutedito y reconOCimiento

El problema que se plantea a continueacutelCloacuten es relativarnente sencillo y no entra en complicaciones aplicando cornplelos modelos matemMicos frec1l2ntemente el sentido comLJn suple con creces el osfuorlO de una compiejllleacuteld mneceariil De ninguna manera se estaacute demerrtando la Importancia que lo modelos mateshymaacutetiCOS tengan hente d complicadus probltma donde Intervienen numerosas variables

Frecuentemente ocurre que en algunos pu(gt[)os se micla el concumo de leche cruda proveniente de pequentildeos produc tOft de ganaderiacutei-l de lecre por otra parte ocurre tambieacuten que el consumo de leche prcxosada penetrC1 de)de la ciushydad donde eXiste una o vanas plantoS proct)cldnrcls de leche Ciertamente esta centralizacioacuten se debe a las celcallias de lo t]randes centros de consumo las ciudades (Bogotaacute Call Medellll Barrclnqi)llla etc) sin embargo la leche que alliacute se procesa viene desde los lugares eacutelpartados y tal vez sea loacutegiCO rensar que la descentralizacioacuten puede en casos resolver el problema de consumo de leche procesada en lugares donde se ha VistO un cremnlento ue la poblacioacuten (ciudad intermedia)

Asiacute pues con el correr del tiempo el pueblo uece y por ende la demanda tambieacuten y los liacutederes locales emplezarl (j pensar en organizar cooperativas con los productores de manera de racionalizar la produccioacuten lechera (Colanta consshytituye un valioso ejemplo)

Se parte del supuesto de que una comunidad del muniCipiO de Aguablanca ha venido creCiendo y yd tiene un consumo (irllcial) de 20000 (veinte mil) lishytros diacutea se ha supuesto que este consurnu crccor~l a uncl tasa del 10 anual acumulativa l05 estudiosos del proyecto han pcnado en instalar una planta de procesarnierlto dotiquestlda dl una (diexclJiUclclU 25deg1lt por encima de la dernanda iniCial (declsiorlCS rlllJy frecu(rit(c (1 Itel (iquestiexclSO) Cp upone qlJ( lel curVe] de la demanda es morlutunalnErltc lI(CI(~d( ell lllflrlpl) y que se puede asurnlr un

horizonte temporal dro 10 clrlO

150

Capiacutetulo 5 El tamantildeo del proyecto

Preguntas

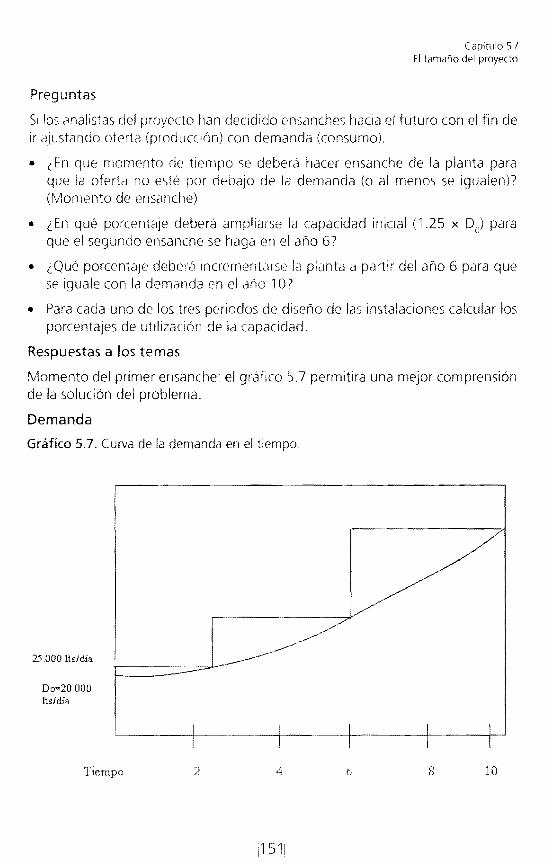

Si los analistas del proyecto han decidido ensanches hacia el futuro con el fin de ir ajustando offrta (prodUCCIoacuten) con demanda (consumo)

bull iquestEn momento dE tlernpo se deberaacute hacer ensanche de la planta para que la oferta no esteacute por debajo de la demanda (o al menos se igualen) (Mompnto de ensanche)

bull iquestEn queacute porcentaje deberaacute ampliarse la capacidad inicial (125 x Do) para que el segundo ensanche se haga en el antildeo 67

bull iquestQueacute porcentaje deber] Incrernentarse Id pliexcllnta el partir del antildeo 6 para que se iguale con la demanda en el ario 107

bull Para cada uno de los tres periodos disentildeo de las Instalaciones calcular los porcentajes de utilizaCioacuten de la capacidad

Respuestas a los temas

Momento del primer ensanche el graacutefico 57 permitiraacute una mejor comprensioacuten de la solucioacuten del problema

Demanda

Graacutefico 57 Curva de la demanda en el tiempo

25000 ltsdiacutea

Do=20000 Itsdiacutea

Tiempo 2 4 6 8 10

iexcl1511

Aspectos econoacutemicos de los lxoyectos del ello publ I I~UI DIP1Jo Veacutelel Cioacuternez

El graacutefico 57 no estaacute construido correctarriexclPlltc ya que no fue ajustado a un crecimiento de 10 anual corno lo el terna Ahora bien para resolver la primera pregunta basta con realiLdr (enullas operaciones matemaacuteticas

D(t) Do (1+ r)

t Tiempo que transcurre desde el momento inicial de las operaciones de la planta pasteurizadora hasta el momento de realizar el primer ensanche

D(t) 125 x 20000 2500 Itsdiacutea

25000 = Do (1 + O 1O) I

Donde

r 10

Do =20000 Itsdiacutea

25000 =20000 x (1 + r)

t 234 anos (respuesta)

Observacioacuten si bien este resultado fue de faacutecil obtencioacuten este mislo valor pudo ser obtenido graacuteficamente desarrollando la curva con a 10 de crecishymiento y en el papel milimetrado

Entonces el primer ensanche se deberaacute hacer despueacutes de transcurridos dos anos y 84 diacuteas aproxlmadarnente

iquestEn queacute porcentaje deberaacute incrementarse la capaCidad iniCial de 25000 1 diacutea para que el segundo ensanche se lleve a cabo en el arlO 6 de la vida de proyecshyto

Se procede de igual manera utilizando la ecuacioacuten de la demanda

D (6) = Do (1 + r) [

D (6) =20000 x (11) 6

D (6) =36400 ldiacutea

Esta nueva capaCidad se realiza en el ano 6 de la vida de las instalaCiones y el porcentaje de ampliacioacuten por encima de la capaCidad inicial seraacute

ensanche (36400 - 25000) 25000

45

iquestEn queacute porcentaje deberaacute il1crementClrse la nueva capaCidad de ]6400 ldiacutea para que se iguale con D(10) es deCIr con la demanda al imal de la vida del proyecto)

1152)

Capitulo 5 El tamantildeo del proyecto

Dl0 = D) (1+r) 10

DlO = 20000 (11 = 54366

54366 - 36400iexcl enl(lnche = = 49

36400

Pero no ocurre el caso Ideal que consiste en aprovechar el 100 de la capacishydad de la planta de procesamiento La praacutectica productiva muestra otra cosa las instalaciones productivas se aprovechan en promedio no maacutes de 60 en todos los casos

Ahora bien la utilizacioacuten efectiva es preciso calcularla de la siguiente manera

fmiddot2J

20000x(l + rY dt Utilizacioacuten efectiva

=50000 ( (ldiacutea) antildeo)

Por lo tanto el porcentaje de utilizacioacuten durante la primera etapa seraacute la sishyguiente

Utilizacioacuten 5000055750 =8969

750 25000 x 223 Capacidad durante la primera etapa de la planta

Etapa 11 36400 Itsdiacutea

En primera instancia se debe calcular la produccioacuten al 100 de CNV de la planta

100 CNV 36400 x (6 - 223)

= 137228 (ldiacutea por antildeo)

La utilizacioacuten efectiva se calcula de la siguiente manera

r223

Utilizacioacuten efectiva = Jo 20000x(l + r) dt

= 114460 (ldiacutea antildeo)

Por lo tanto el porcentaje de utilizacioacuten es

Utllizacioacuten 114460137228

=8341

111 54366 ldiacutea

Aspectos econoacutemicos de los proYlctos de E(tUf publlw LUI Diego Veacutele7 Goacutenwz

En primer lugar debe calcularse la produccioacuten al 1001 de la CNV de la manera siguiente

100 CNV 54366 x (10 - 6)

217464 (Idia por antildeo)

A continuacioacuten se procede a calcular la utilizacioacuten efectiva

lID

20000x 1 + r t dtUtillzaClon efectiva 6 ()

179840 217464 (1 diacutea ClIlO)

Utilizacioacuten 1 840217464

8242

En suma

Porcentaje de utilizacioacuten I =8969

Porcentaje de utilizacioacuten 1I 8341

Porcentaje de utilizacioacuten 111 8242

De esta manera se han dado las respuestas a las prequntas planteadas a contimiddot nuacioacuten se propone un tema

Tema propuesto

Con base en la informacioacuten del tema resuelto anteriormente realizar los misshymos caacutelculos baJO el supuesto de una tasa de crecimiento de la demanda del 5 anual acumulativa

154

p~I~rrE lI

CrrrEI~I()S DE EVAlJUACIOacuteN

CAPiacuteTULO 6

LA EVALUACIOacuteN DEL PROYECTO

Objetivo Exponer las bases conceptuales y los grandes pasos de la valoracioacuten de pro- ectos fundamentalmente la teacuteltl1ica para estimar el flujo de fondos neto

La evaluacioacuten deberaacute determinar si la utilizacioacuten de recursos limitados se hace en foacuterma eficiente y en las mejores alternativas existentes para solushycionar un problema o resolver una necesidad socialmente planteada o sea se evaluacutea porque los recursos para invertir son escasos y al mismo tiempo tienen muacuteltiples posibilidades de empleo por lo tanto para que el uso de los recursos sea eficiente se deberuacuten seleccionnr alternativas de inversioacuten que optimicen los resultados de acuerdo a un objetivo previamente establecido

La evaluacioacuten se hace entonces para resolver esta pregunta iquestcuaacutel es el uso optativo de los recursos que mayores ventajas o beneficios reporta a una soshyciedad Para resolver esta pregunta es necesario hacer estimaciones de los costos y beneficios asociados al proyecto en su horizonte de planeacioacuten e igualmente hay que establecer un patroacuten (indicador) que permita efectuar una comparacioacuten entre las diferentes alternativas sujetas a evaluacioacuten

En consccuencia la cvaluacioacuten de proyectos supone dos grandes pasos

bull La identificacioacuten valoracioacuten y sistcmatizacioacuten dc costos y beneficios en una estructura de tlujo de londos

bull El resumen dc los costos y beneficios del proyecto en un indicador que permita compararlos con otros proyectos (alternativas)

El evaluador del proyecto deberuacute dejar claramente establecido el contexto en el cual se va a evaluar el proyecto 10 cual indica que es el marco de la rcalidad econoacutemica e institucional vigente en un paiacutes el que define en mayor o mcnor grado el criterio (social econoacutemico privado) imperante en un moshymento dcterminado para la evaluacioacuten del proyecto (Spag amp Spag 1989)

Sin embargo cualquiera sea el marco en que esteacute inserto el proyecto siempre seraacute posible identificar los costos y beneficios de las distintas alternativas de

11

Aspectos ecorloacuterTllLOs de los proyectos eJel clm plJblll u I tUI DIf(Jo WIl Uacute)rlH

asignacioacuten de recursos mcdiante un criterio econoacutemico que permita en defishynitiva conocer las ventajas cualitativls y culI1titativas (jUl implica 1lt1 lsignashycioacuten de recursos escasos a un determinado proyccto de invcrsiuacutell

61 El anaacutelisis costo-beneficio de los proyectos de inversioacuten

El anaacutelisis de costo-beneficio es una comparacioacuten sistemuacutetica entre todos los costos inherentes a determinado curso de accioacuten y el valor de los bienes y sershyvicios resultado de tal accioacuten 1 El propoacutesito esencial de esta comparacioacuten es someter a escrutinio los meacuteritos de un curso de accioacuten propuesto por lo geneshyral un determinado acto de inversioacuten planteando la posible opcioacuten de escoger otros cursos de accioacuten alternativos Para poder realizar estas comparaciones se exige que el proyectista reduzca todas las alternativas a un patroacuten comuacuten que sea cuantificable objetivamente desde dos tipos de enfoque a saber

611 Evaluacioacuten econoacutemica

En esta evaluacioacuten se debe atender esencialmente al flujo real de bienes y servicios producidos generados y absorbidos por el proyecto

En el caso de los bienes y servicios generados por el proyecto su valoracioacuten tiene en cuenta el momento en el cual estos son puestos a disposicioacuten de la comunidad Los bienes servicios y factores productivos absorbidos por el proyecto deben ser a su vez valorados por el proyectista en el momento en que se incorporan al proceso de ejecucioacuten u operacioacuten del proyecto siendo asiacute restados a su posible utilizacioacuten por otras actividades alternativas

La caracteriacutestica esencial de esta evaluacioacuten econoacutemica es que el proyectista debe prescindir de los aspectos financieros del proyecto y atender uacutenicamente a los flujos reales directos tal como son visualizados e internalizados por la empresa o agencia ejecutora del proyecto

La Tasa Interna de Retorno Econoacutemica - TRE (tasa de descuento que hace nulo el valor descontado de los flujos econoacutemicos del proyecto) sintetiza el meacuterito del proyecto desde este punto de vista el cual corresponde esenshycialmente al meacuterito productivo intriacutenseco independiente de cualquier otra

I LlS tccnicas de CI allllcioacuten pril adl dc pro cctos lccihLn distinlo nOlllbrc segltnel iacutelllbilo profesional (kntlO (kl clliI se lIlalial1 siacute en cl call1po (le- 11 ldlllinis1laci(-n de elllpresas recihell el nOlllhlC dc presupllLslICioacutell de ceacutellllal (Capllal lludgelillgL Illienlras que en los llnbienles relacionados con 11 ingcniLril L dcnlllllillan ingenILriacutea CCOnlgtlllicl I a dllHlIllinaciuacuten de antlisis de coslo - hLncticio LS plllpla dL 1 (1l01l1ir Illhlica

Cilpiacutetulo 6 La Evaluaclon dEl proyEcto

cuestioacuten relacionada con el financiamiento de la illYersioacuten la propiedad del capital los impuesto y las modalidades de vellla de los bienes y servicios producidos 11 valor prescntc nelo econuacutemico (VPNE) tambieacuten resume la bondad del proyecto

612 Evauacioacuten financiera de proyectos

El anuacutelisis financiero del proyeelo es diferente a su anaacutelisis econoacutemico aunshyque ambos conceptos estaacuten iacutentimamente relacionados El propoacutesito de la evashyluacioacuten financiera es apreciar la capacidld dcl proyecto para lfrontar los comshypromisos asumidos para su flnanciamicnto y para remunernr a] capital propio aportado por la empresa o agencia ejecutora Aunque la metodologiacutea fonnal de anuacutelisis aplicada por el proyectista es la misma en el caso de evaluacioacuten financiera que la correspondiente a la cvaluacioacuten econoacutemica el contenido de los flujos de beneficios y costos se define de tal manera en la evaluacioacuten financiera que el resultado de] anaacutelisis da una medida de] rendimiento del capital aportado al proyecto por la empresa o agencia ejecutara del mismo Asiacute se puede ponderar la capacidad del proyecto para cubrir con sus ingresos monetarios los costos en los cuales se incurriruacuten Si se demostrase la carencia de tal aptitud llnanciera el proyectista debe considerar las diversas medidas promocionales de tipo fiscal crediticio o de otra naturaleza que hagan viable financieramente el proyecto asumiendo que las mismas estaacuten justificadas por el favorable rendimiento del proyecto desde el punto de vista de la economiacutea en su conjunto