Informe de Tendencias - - 10.197 17.906 ...

13

1 Resumen ejecutivo En diciembre de 2018 la producción de petróleo aumentó 2,6% i.a y 2,1% en el acumulado de los 12 meses de 2018. La producción de petróleo convencional (88% de la producción total) se redujo 1,4% en los últimos 12 meses mientras que la producción no convencional, liderada por el Shale Oil, se incrementó 47%. En diciembre de 2018 la producción de Gas aumentó 5,2% i.a y 5,5% en el acumulado de 12 meses del año 2018. Tecpetrol explicó, en promedio, el 98,1% del incremento en la producción acumulada. La producción de Gas convencional (64,4% del total de la producción total) se redujo 7,5% en los últimos 12 meses mientras que la producción no convencional, liderada aún por el Tight Gas, se incrementó 40,4% representando el 35,6% del total. En diciembre de 2018 la demanda total de energía eléctrica se redujo 10,1% i.a mientras que creció 0,3% en los 12 meses de 2018. La demanda anual aumenta sólo para la categoría residencial, mientras disminuye para la categoría comercial e industrial, correlacionándose con los indicadores de actividad económica e industrial para el periodo. La oferta neta local de energía eléctrica disminuyó 11,2% i.a en diciembre de 2018, mientras que en el último año móvil tuvo un incremento del 0,7%. La generación Hidráulica, Nuclear y Renovable muestran crecimiento positivo con una variación del 0,9%, 12,9% y 27,2% en 12 meses respectivamente. La generación Eólica igualó a la Hidráulica Renovable, y se establecen como las principales tecnologías Renovables de 2018, representando ambas el 42% del total Renovable generado en el año. Las ventas de naftas y gasoil en diciembre de 2018 se redujeron 6,4% i.a mientras que en el cálculo acumulado anual de 2018 disminuyeron 0,8%. El Petróleo procesado disminuyó 1,9% i.a en diciembre de 2018 mientras que cae 3,7% en el acumulado de 12 meses. Esta caída en el procesamiento de petróleo acumulado (-3,7%) es de mayor magnitud que la caída en la demanda de naftas y gasoil (-0,8%), lo cual sugiere que las importaciones de combustibles líquidos continúan en aumento. Las entregas totales de Gas (demanda) fueron 6,6% i.a menores en noviembre de 2018 mientras acumula un aumento del 2,8% en los últimos 12 meses. El crecimiento en la producción de Gas en 12 meses (5,5%) se muestra superior al crecimiento de la demanda interna (2,8%) lo cual sugiere que se están reduciendo las importaciones del combustible. Los Subsidios energéticos aumentaron 64,7% en el acumulado a noviembre de 2018. El valor anualizado en dólares a noviembre de 2018 fue de USD 4.018 millones, esto es un 21% inferior a los USD 5.082 millones del año anterior. Sin embargo, los subsidios anualizados en dólares crecen para CAMMESA e IEASA (Ex ENARSA). La balanza comercial energética del mes de diciembre de 2018 se muestra deficitaria en US$ 22 millones. El déficit comercial energético acumulado a durante 2018 se redujo un 27,9%, pasando de U$D -3.246 millones en 2017 a U$D -2.339 millones en 2018 (U$D 907 millones menor). 1 mes 1 mes año anterior Acumulado año móvil Acumulado año móvil anterior var % i.a Variación año móvil Producción total de petróleo (Mm3). Dic-18 2.458 2.396 28.404 27.816 2,6% 2,1% Pétroleo convencional (Mm3) 2.100 2.156 24.884 25.234 -2,6% -1,4% Pétroleo no convencional (Mm3) 406 242 3.821 2.599 67,8% 47,0% Producción total de gas (MMm3). Dic-18 3.990 3.795 47.055 44.595 5,2% 5,5% Gas convencional (MMm3) 2.407 2.727 30.328 32.772 -11,7% -7,5% Gas no convencional (MMm3) 1.583 1.087 16.686 11.884 45,6% 40,4% Ventas Nafta + Gasoil (Mm3). Dic-18 1.945 2.077 22.818 23.004 -6,4% -0,8% Demanda de Gas (MMm3). Nov-18 2.951 3.160 45.943 44.680 -6,6% 2,8% Producción biocombustibles (miles de Tn). Nov-18 338 379 3.469 3.635 -10,9% -4,6% Demanda total energía eléctrica* (GW/h). Dic-18 10.808 12.025 11.077 11.044 -10,1% 0,3% Generación neta local de energía eléctrica* (GW/h). Nov-18 11.079 12.472 11.457 11.372 -11,2% 0,7% 1 mes 1 mes año anterior Acumulado anual Acumulado anual año anterior var % i.a Variación acumulado Transferencias corrientes (subsidios). Nov-18 - - 159.796 97.001 - 64,7% Transferencias de capital. Nov-18 - - 10.197 17.906 - -43,1% Saldo comercial energético (millones de u$d). Dic-18 -22 -129 -2.339 -3.246 -82,9% -27,9% Principales indicadores del sector energético * En este caso el acumulado año móvil se presenta como la media móvil de los últimos 12 meses Mes Mes anterior Igual mes año anterior % i.m % i.a WTI (USD/bbl). Dic-18 57,9 57,0 49,5 2% 16,9% BRENT (USD/bbl). Dic-18 64,4 64,8 57,4 -0,6% 12,2% Medanito. Sep-18 65,6 65,2 54,4 0,6% 20,6% Escalante (USD/bbl). Dic- 18 56,6 61,4 52,2 -7,9% 8,3% Henry Hub(USD/MMbtul). Dic-18 2,8 4,1 4,0 -31,3% -30,4% Gas boca de pozo (USD/MMbtu). Ago-18 4,0 4,9 5,3 -18,3% -25,4% Coto de generación eléctrica ($/MWh). Dic-18 2.543 2.444 1.201 4,1% 111,7% Precio de energía eléctrica ($/MWh). Dic-18 1.346 1.358 810 -0,9% 66,2% Principales precios energéticos Instituto Argentino de Energía “Gral. Mosconi” www.iae.org.ar [email protected] Tel: 4334-7715/6751 Lic. Julián Rojo [email protected] @julianrojo_ Informe de Tendencias Energéticas – Enero de 2019

Transcript of Informe de Tendencias - - 10.197 17.906 ...

1

Resumen ejecutivo

En diciembre de 2018 la producción de petróleo aumentó 2,6% i.a y 2,1%

en el acumulado de los 12 meses de 2018. La producción de petróleo

convencional (88% de la producción total) se redujo 1,4% en los últimos 12

meses mientras que la producción no convencional, liderada por el Shale Oil,

se incrementó 47%.

En diciembre de 2018 la producción de Gas aumentó 5,2% i.a y 5,5% en el

acumulado de 12 meses del año 2018. Tecpetrol explicó, en promedio, el

98,1% del incremento en la producción acumulada.

La producción de Gas convencional (64,4% del total de la producción total)

se redujo 7,5% en los últimos 12 meses mientras que la producción no

convencional, liderada aún por el Tight Gas, se incrementó 40,4%

representando el 35,6% del total.

En diciembre de 2018 la demanda total de energía eléctrica se redujo

10,1% i.a mientras que creció 0,3% en los 12 meses de 2018. La demanda

anual aumenta sólo para la categoría residencial, mientras disminuye para la

categoría comercial e industrial, correlacionándose con los indicadores de

actividad económica e industrial para el periodo. La oferta neta local de

energía eléctrica disminuyó 11,2% i.a en diciembre de 2018, mientras que

en el último año móvil tuvo un incremento del 0,7%. La generación

Hidráulica, Nuclear y Renovable muestran crecimiento positivo con una

variación del 0,9%, 12,9% y 27,2% en 12 meses respectivamente. La

generación Eólica igualó a la Hidráulica Renovable, y se establecen

como las principales tecnologías Renovables de 2018, representando

ambas el 42% del total Renovable generado en el año.

Las ventas de naftas y gasoil en diciembre de 2018 se redujeron 6,4% i.a

mientras que en el cálculo acumulado anual de 2018 disminuyeron 0,8%.

El Petróleo procesado disminuyó 1,9% i.a en diciembre de 2018 mientras

que cae 3,7% en el acumulado de 12 meses. Esta caída en el procesamiento

de petróleo acumulado (-3,7%) es de mayor magnitud que la caída en la

demanda de naftas y gasoil (-0,8%), lo cual sugiere que las importaciones de

combustibles líquidos continúan en aumento.

Las entregas totales de Gas (demanda) fueron 6,6% i.a menores en

noviembre de 2018 mientras acumula un aumento del 2,8% en los últimos 12

meses. El crecimiento en la producción de Gas en 12 meses (5,5%) se

muestra superior al crecimiento de la demanda interna (2,8%) lo cual sugiere

que se están reduciendo las importaciones del combustible.

Los Subsidios energéticos aumentaron 64,7% en el acumulado a

noviembre de 2018. El valor anualizado en dólares a noviembre de 2018 fue

de USD 4.018 millones, esto es un 21% inferior a los USD 5.082 millones del

año anterior. Sin embargo, los subsidios anualizados en dólares crecen para

CAMMESA e IEASA (Ex ENARSA).

La balanza comercial energética del mes de diciembre de 2018 se muestra

deficitaria en US$ 22 millones. El déficit comercial energético acumulado a

durante 2018 se redujo un 27,9%, pasando de U$D -3.246 millones en 2017

a U$D -2.339 millones en 2018 (U$D 907 millones menor).

1 mes1 mes año

anterior

Acumulado

año móvil

Acumulado

año móvil

anterior

var % i.aVariación

año móvil

Producción total de

petróleo (Mm3). Dic-182.458 2.396 28.404 27.816 2,6% 2,1%

Pétroleo convencional

(Mm3)2.100 2.156 24.884 25.234 -2,6% -1,4%

Pétroleo no convencional

(Mm3)406 242 3.821 2.599 67,8% 47,0%

Producción total de gas

(MMm3). Dic-183.990 3.795 47.055 44.595 5,2% 5,5%

Gas convencional (MMm3) 2.407 2.727 30.328 32.772 -11,7% -7,5%

Gas no convencional

(MMm3)1.583 1.087 16.686 11.884 45,6% 40,4%

Ventas Nafta + Gasoil

(Mm3). Dic-181.945 2.077 22.818 23.004 -6,4% -0,8%

Demanda de Gas

(MMm3). Nov-182.951 3.160 45.943 44.680 -6,6% 2,8%

Producción

biocombustibles (miles de

Tn). Nov-18

338 379 3.469 3.635 -10,9% -4,6%

Demanda total energía

eléctrica* (GW/h). Dic-1810.808 12.025 11.077 11.044 -10,1% 0,3%

Generación neta local de

energía eléctrica* (GW/h).

Nov-18

11.079 12.472 11.457 11.372 -11,2% 0,7%

1 mes1 mes año

anterior

Acumulado

anual

Acumulado

anual año

anterior

var % i.aVariación

acumulado

Transferencias corrientes

(subsidios). Nov-18- - 159.796 97.001 - 64,7%

Transferencias de capital.

Nov-18- - 10.197 17.906 - -43,1%

Saldo comercial

energético (millones de

u$d). Dic-18

-22 -129 -2.339 -3.246 -82,9% -27,9%

Principales indicadores del sector energético

* En este caso el acumulado año móvil se presenta como la media móvil de los últimos 12 meses

Mes Mes anteriorIgual mes

año anterior% i.m % i.a

WTI (USD/bbl). Dic-18 57,9 57,0 49,5 2% 16,9%

BRENT (USD/bbl). Dic-18 64,4 64,8 57,4 -0,6% 12,2%

Medanito. Sep-18 65,6 65,2 54,4 0,6% 20,6%

Escalante (USD/bbl). Dic-

1856,6 61,4 52,2 -7,9% 8,3%

Henry Hub(USD/MMbtul).

Dic-182,8 4,1 4,0 -31,3% -30,4%

Gas boca de pozo

(USD/MMbtu). Ago-184,0 4,9 5,3 -18,3% -25,4%

Coto de generación

eléctrica ($/MWh). Dic-182.543 2.444 1.201 4,1% 111,7%

Precio de energía

eléctrica ($/MWh). Dic-181.346 1.358 810 -0,9% 66,2%

Principales precios energéticos

Instituto Argentino de Energía

“Gral. Mosconi”

www.iae.org.ar

Tel: 4334-7715/6751

Lic. Julián Rojo

@julianrojo_

Informe de Tendencias

Energéticas – Enero de 2019

2 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

Las siguientes noticias constituyen a juicio del Departamento Técnico de Instituto Mosconi las noticias más relevantes del

mes de enero de 2019

Un resumen de las principales noticias del mes de enero indica que hubo cuatro temas que ocuparon las páginas de los principales diarios del

país:

a) Nuevo Secretario de energía y sus desafíos (ver noticias 1 y 2).

b) Hidrocarburos, subsidios y tarifas (ver noticias 3 a 8).

c) Biocombustibles (ver noticias 9 y 10)

d) Notas de interés (ver noticias 11 a 14)

1. El Top 3 de prioridades de Lopetegui para sus primeros días al frente de Energía. Entre las prioridades sobresalen cambios en el programa

de estímulo a la inyección de gas no convencional previsto en la resolución 46/2017, modificaciones en la modalidad de las su bastas de gas

y la reforma del mercado de generación eléctrica. Econojournal.

2. Lopetegui reorganiza Energía con caras nuevas y cambios de roles. El secretario de Energía dispuso de algunos cambios en su gabinete.

Alejandro Sruoga dejará Energía Eléctrica para asumir en el Consejo de la Entidad Binacional de Yacyretá (EBY). Su reemplazante será Juan

Garade. Carlos Casares será designado como subsecretario de Hidrocarburos. Econojournal.

3. El shale gas en la era del ajuste. Finalmente, el gobierno nacional no pudo reformar la resolución 46 y optó por reconocer los volúmenes

iniciales declarados por empresa y no el total de lo que producen. La medida puede tener impacto en el ritmo de la actividad. LMNeuquén

4. Todos contra Techint, la guerra del gas. El recorte en los subsidios para la producción de gas en Neuquén trazó una grieta en el mundo

petrolero: de un lado la firma de Paolo Rocca, del otro YPF, PAE y Eurnekian. Perfil.

5. Advierten que puede faltar gas en invierno. Al mismo tiempo, la Secretaría de Energía renegocia con Bolivia, descarta otro buque

regasificador y disminuye subsidios en Vaca Muerta. Ámbito.

6. La restricción fiscal va a ralentizar el boom del gas. El recorte de subsidios obligará a revisar inversiones en Vaca Muerta, con impacto sobre

el ritmo de producción, los precios y la exportación. La Nación.

7. Vaca Muerta cerró diciembre con una caída en la actividad. La cantidad de etapas de fractura que se completaron en el último mes del 2018

cayó un 28%. El recorte del Plan Gas, al tope de las causas. Diario Rio Negro.

8. Por el alto costo del financiamiento, descartan aplicar una tarifa plana de gas. El ente regulador entiende que las distribuidoras no están en

condiciones de financiar a tasas del 50% parte del costo del gas que se consume en el invierno. Por eso, quedó congelada la posibilidad de

avanzar hacia una tarifa plana o previsible. Se comenzará a aplicar una factura mensual . Econojournal.

9. La Unión Europea aprobó el ingreso del biodiésel argentino. El bloque confirmó en Bruselas la apertura del mercado a las exportaciones

nacionales, uno de los principales objetivos del Gobierno en materia comercial. Podrían recuperarse ventas por u$s 1000 millones. El

Cronista.

10. Lopetegui fijó nuevo precio para el biodiésel con una suba de 5,6%. El secretario de Energía dispuso un incremento de 5,6% en la tonelada

para la mezcla con gasoil. Su antecesor en el cargo, Javier Iguacel, había ordenado una reducción de 4,5% antes de irse. Ámbito.

11. Gas de Bolivia: no será imprescindible, sí importante. El experto dice que la exportación al mercado brasileño alivió la economía. Si bien es

prescindible para Argentina, es una fuente de energía competitiva. La exportación de gas a Brasil. Álvaro Ríos Roca, Ex Ministro de

Hidrocarburos de Bolivia para Páginasiete.bo.

12. Entrevista radial al Ing. Jorge Lapeña, Presidente del IAE Mosconi, sobre política energética.

https://www.mixcloud.com/ecomedios/lapenajorge-con-hugoe_grimaldi-ex-sec-de-energía-pte-del-iaemosconi-_periodismo-a-diario/

13. Entrevista al Ing. Gerardo Rabinovich, Vicepresidente del IAE Mosconi, en La Nación Más sobre política energética.

https://www.youtube.com/watch?v=Xs2grmWU578&feature=youtu.be

14. Desencantados de la política energética de Macri preparan un plan alternativo. Los principales think tanks están elaborando un programa

energético para presentarles a los precandidatos de la oposición. La Política On Line.

3 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

1. Indicadores de actividad económica y precios:

El EMAE (estimador de actividad económica) muestra para el

mes de noviembre de 2018 una variación negativa del 2,3%

respecto al mes anterior. Además, la actividad se retrajo

respecto al mismo mes del 2017 (i.a) 7,5% mientras que cayó

2,2% en el acumulado a noviembre del año 2018 respecto a

igual periodo del año anterior.

El IPI-M (Índice de producción industrial manufacturera)

muestra para diciembre de 2018 una variación negativa de

14,5% i.a. mientras que en el cálculo acumulado para el año

2018 presenta una contracción del 5%. Desagregando el

índice, la actividad referida a la refinación de petróleo cayó

7,5% i.a, a la vez que acumula una retracción anual del 4,4%

a diciembre de 2018 respecto a igual periodo del 2017.

Los precios mayoristas (IPIM) aumentaron 1,3% en diciembre

de 2018 respecto del mes anterior, y 73,5% respecto de igual

mes de 2017. En este mes, el interanual y el acumulado son el

mismo cálculo.

El IPIM relevado para petróleo crudo y gas disminuyó 5,2%

i.m en diciembre de 2018, mientras que acumuló en 2018 un

aumento del 105,5% respecto a igual periodo del año anterior.

Los precios mayoristas referidos a los productos refinados

de petróleo disminuyeron 2,2% i.m aunque aumentaron

81,1% en los doce meses de 2018.

Petróleo y gas y los productos refinados de petróleo fueron los

únicos sub-indicadores de precios energéticos que superaron

en variación al IPIM general en el acumulado anual en 2018.

Esto sugiere una importante contribución al incremento en el

índice general de precios mayoristas por parte de estos

productos. En particular los precios de petróleo y gas.

Por último, el IPIM relevado para la energía eléctrica muestra

una variación del 0,8% en diciembre respecto a noviembre de

2018 acumulando un aumento del 54,1% en los doce meses

de 2018.

2. Situación fiscal del sector energético:

En el acumulado hasta el mes de noviembre de 2018 los

gastos corrientes devengados de la Administración Pública

Nacional crecieron 32,1% mientras que los ingresos

corrientes aumentaron 26,5% respecto a igual periodo del

año anterior.

El resultado primario y el resultado financiero acumulado a

noviembre se presentan con déficit: el resultado financiero

aumentó el déficit pasando de $ -387 mil millones a $ -515 mil

millones, mientras que el resultado primario disminuyó el

déficit pasando de $ -153 mil millones a uno de $ -133 mil

millones en los once meses de 2018.

Evolución de los subsidios energéticos

Los subsidios energéticos devengados presentan un

aumento en términos acumulados al mes de noviembre de

2018 según datos de ASAP.

Las transferencias para gastos corrientes (los subsidios

energéticos) aumentaron 64,7% en el acumulado a noviembre

de 2018 respecto a igual periodo del año anterior. Esto implica

Respecto mes

anterior

Igual mes año

anterior

Acumulado

anual

EMAE nov-18 -2,3% -7,5% -2,2%

IPI-M dic-18 - -14,5% -5,0%

Refinación de

petróleo. Dic-18- -7,5% -4,4%

IPIM dic-18 1,3% 73,5% 73,5%

IPIM- Petroleo crudo

y gas. Dic-18-5,2% 105,5% 105,5%

IPIM- Refinados de

petroleo. Dic-18-2,2% 81,1% 81,1%

IPIM-energía elec.

Dic-180,8% 54,1% 54,1%

Principales indicadores macroeconómicos

Fuente: IAE en base a INDEC

Acumulado a

noviembre

2018

Acumulado a

noviembre

2017

Diferencia $Acumulado

var. % i.a

Ingresos corrientes 2.198.038 1.737.694 460.344 26,5%

Gastos corrientes 2.584.573 1.955.960 628.613 32,1%

Rdo. Financiero -515.994 -387.305 -128.689 33,2%

Rdo. Primario -133.694 -153.219 19.525 -12,7%

Cuenta ahorro inversión acumulado a junio de 2018 en millones de pesos

Fuente: IAE en base a ASAP

4 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

mayores subsidios por la suma nominal de $ 62.795 millones

en los once meses de 2018 respecto a igual periodo de 2017.

El valor anualizado a noviembre, al tipo de cambio del mes, de

los subsidios energéticos en dólares ha sido de USD 4.018

millones, esto es un 21% inferior a los USD 5.082 millones del

año anterior.

En cuanto a la desagregación de los subsidios, las

ejecuciones presupuestarias más importantes acumuladas a

noviembre de 2018 fueron para CAMMESA ($ 103.095

millones) que aumentó más que la devaluación del Peso, un

114,8%, IEASA (Ex ENARSA) con $ 35.016 millones, es decir

un 208% más que igual periodo del año anterior, y el

Programa de Incentivos a la Producción de Gas Natural – ex

Plan Gas - ($ 11.769 millones) que recibió un 52,2% menos

en concepto de subsidios respecto a igual periodo del año

anterior. Además, el Fondo fiduciario para consumo de GLP ($

6.484 millones) aumentó 27,8%.

El valor anualizado en dólares de las transferencias corrientes

a CAMMESA fue de USD 2.592 millones, es decir un 3,1%

más que el año anterior (USD 2.515 millones). En el caso de

IEASA (Ex ENARSA) los subsidios energéticos anualizados

en dólares han sido de USD 880 millones, con un incremento

del 48,1% respecto a los USD 594 millones recibidos en igual

periodo anualizado del año anterior.

El Ex plan Gas recibió en términos anualizados a noviembre

USD 296 millones, en contraste con los USD 1.291 millones

de igual periodo anualizado del año anterior. Esto implica una

disminución del 77,1%.

Los aumentos en las transferencias a CAMMESA e IEASA

están vinculados a la devaluación de la moneda y su impacto

en los combustibles. Sin embargo, en ambos casos se

observan incrementos inter anuales por sobre la devaluación

del Peso en el mismo periodo, que pasó de $/USD 17,49 a

$/USD 36,45 (+108%), esto sugiere un incremento real en los

subsidios que puede observarse también en el mayor monto

anualizado en dólares para CAMMESA e IEASA antes

comentados.

Transferencias para gastos de capital

Las transferencias para gastos de capital fueron $ 10.197

millones durante los once meses acumulados de 2018,

reduciéndose en un 43,1% respecto a igual periodo de

2017. Esto implica un monto menor en $ 7.709 millones

respecto a igual periodo de 2017. Los ítems más importantes

con ejecución presupuestaria acumulada a noviembre de 2018

fueron Nucleoeléctrica con $ 7.220 millones recibiendo un

1,5% más que en igual periodo del año anterior, y la Ex

ENARSA (IEASA) con $ 1.238 millones y una reducción del

69,4% respecto a igual periodo de 2017.

Acumulado a

noviembre

2018

Acumulado a

noviembre

2017

Diferencia $% Var.

Acumulado

Anualizado

Nov-18 USD

% Var.

Anualizado

SECTOR

ENERGÉTICO159.796 97.001 62.795 64,7% 4.018 -21,0%

CAMMESA 103.095 48.000 55.095 114,8% 2.592 3,1%

ENARSA 35.016 11.342 23.674 208,7% 880 48,1%

Incentivos a la

producción de Gas

Natural (Ex plan gas)

11.769 24.631 -12.862 -52,2% 296 -77,1%

Fondo Fid. para

consumo GLP y red

de Gas Natural

6.434 5.034 1.400 27,8% 162 -38,7%

Yacimientos

Carboniferos de Rio

Turbio

2.155 3.346 -1.191 -35,6% 54 -69,1%

Ente Binacional

Yaciretá1.259 936 323 34,5% 32 -35,5%

Fondo Fid. consumo

residencial de Gas0 3.229 -3.229 - 0 -

Otros beneficiarios 68 482 -414 -85,9% 2 -93,2%

Fuente: IAE en base a ASAP

Transferencias para gastos corrientes (subsidios) en millones de pesos

Acumulado a

noviembre

2018

Acumulado a

noviembre

2017

Diferencia $Acumulado

var. % i.a

SECTOR

ENERGÉTICO10.197 17.906 -7.709 -43,1%

ENARSA 1.238 4.106 -2.868 -69,9%

Nucleoeléctrica S.A. 7.290 7.185 105 1,5%

Fondo Fid. para el

transporte eléctrico

federal

304 2.800 -2.496 -89,1%

Yacimientos

Carboniferos Rio

Turbio

0 - -332 -

Fondo Fid. consumo

residencial de Gas0 - -107 -

Otros beneficiarios 1.365 3.376 -2.011 -59,6%

Transferencias para gastos de capital en millones de pesos

Fuente: IAE en base a ASAP

5 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

3. Situación del mercado eléctrico:

En el mes de diciembre de 2018, la demanda total de

energía eléctrica fue 10,1% inferior a la del mismo mes del

año anterior. Sin embargo, en los datos referidos a la

demanda del último año móvil se observa un leve

aumento del 0,3% respecto a igual periodo del año

anterior. La demanda total del sistema fue de 10.808 GWh en

diciembre del año 2018, mientras que para el mismo periodo

del año 2017 fue de 12.025 GWh.

En el mes de diciembre de 2018 disminuyó el consumo en

todas las categorías en términos inter anuales: la demanda

residencial disminuyó 11,5% i.a, la demanda comercial se

redujo 8,4% i.a, y la demanda industrial/comercial de energía

eléctrica fue 9,7% inferior a igual mes del año anterior.

La caída en la demanda residencial podría explicarse, en

parte, porque diciembre de 2018 fue un mes templado,

teniendo una temperatura media de 22 °C, esto es 2°C por

debajo de igual mes del año anterior y 1°C inferior a la media

histórica. Por otra parte, la caída inter anual en la demanda

industrial de energía eléctrica, está correlacionado con la

reducción de la actividad económica e industrial conforme

muestran los índices de la sección 1 para los últimos meses.

Por otra parte, los datos anuales (enero 2018- diciembre

2018) indican que la categoría residencial ha

incrementado su demanda media en 1,7%. Sin embargo,

los datos son negativos para la demanda media de las

categorías comercial e industrial/comercial que se han

reducido 0,1% y 1,3% en el periodo.

La oferta neta de energía disminuyó 9,7% i.a en diciembre de

2018, a la vez que muestra un incremento en el cálculo de la

generación media de los últimos 12 meses de 0,5%. En este

sentido, la oferta neta de energía fue de 11.270 GWh en

diciembre de 2018, mientras que había sido de 12.481 GWh

para el mismo mes del año anterior. La generación media

mensual del año móvil fue de 11.486 GWh.

La generación neta local disminuyó 11,2% i.a en diciembre

de 2018 respecto del mismo mes del año anterior, mientras

que la generación media del último año móvil tuvo un

incremento del 0,7%. En los datos desagregados i.a se

observa crecimiento únicamente en la generación renovable,

que aumentó 96,6% i.a. Adicionalmente, tomando el cálculo

para la generación local media del último año móvil la

generación Hidráulica, Nuclear y Renovable muestran

crecimiento positivo con una variación del 0,9%, 12,9% y

27,2% respectivamente, respecto a igual periodo del año

anterior, mientras que la generación Térmica (que ocupa el

64% de la generación) disminuyó 0,9% en el último año móvil.

En cuanto a energías renovables, el aumento del 96,6% i.a

se explica por una mayor generación de todas las categorías:

Eólica, Solar, Hidráulica Renovable, Biomasa y Biogas

aumentaron 283,7%, 2181,1%, 2,8%, 0,9% y 88,6% i.a

respectivamente.

Por otra parte, en los datos que refieren a la media del último

año móvil la generación renovable presenta un variación

positiva del 27,2%, que está impulsada por una mayor

generación Eólica, Solar, Biomasa y Biogas (129%, 559%,

3,8% y 126% respectivamente) que más que compensan la

menor generación del tipo Hidráulica Renovable (-15,5%).

dic-18 dic-17Media año

móvil

Media año

móvil

anterior

Var. % i.a.Var. % año

móvil

Residencial 4.617 5.216 4.737 4.659 -11,5% 1,7%

Comercial 3.252 3.552 3.194 3.197 -8,4% -0,1%

Ind.l/comercial 2.940 3.257 3.146 3.188 -9,7% -1,3%

Demanda total 10.808 12.025 11.077 11.044 -10,1% 0,3%

Demanda neta total (GWh)

Fuente: IAE en base a CAMMESA

dic-18 dic-17Media año

móvil

Media año

móvil

anterior

% i.aVariación

año móvil

Oferta neta 11.270 12.481 11.486 - -9,7% 0,5%

Generación

neta local11.079 12.472 11.457 11.372 -11,2% 0,7%

Térmica 6.608 7.759 7.310 7.378 -14,8% -0,9%

Hidráulica 3.770 3.814 3.329 3.299 -1,1% 0,9%

Nuclear 213 651 538 476 -67,3% 12,9%

Renovable 489 249 279 220 96,6% 27,2%

Eólica 269 67 118 - 283,7% 129,4%

Solar 39 2 9 - 2181,1% 559,0%

Hidráulica

renovable161 156 119 - 2,8% -15,5%

Biomasa 15 15 21 - 0,9% 3,8%

Biogas 15 8 12 - 88,6% 126,9%

Importación 191 9 29 - 2074,9% -53,2%

Generación de energía eléctrica (GW/h)

Fuente: IAE en base a CAMMESA

6 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

En términos anuales la generación Eólica alcanzó a la

Hidráulica Renovable en términos de importancia,

representando cada una el 42% del total Renovable (entre

ambas explican el 84% del total Renovable del año).

La participación de generación a través de energías

Renovables fue del 2,4% del total generado en el último

año móvil a diciembre de 2018, mientras que en términos

mensuales representó el 4,4% de la energía generada en

el mes.

Como se ha expuesto en informes anteriores, es preciso

volver a indicar que eso refleja que no se alcanzó el objetivo

(prorrogado) de generar el 8% de la demanda con energías

renovables a diciembre de 2018 como sugiere la ley 27.191 y

su reglamentación.

Desde este punto de vista, el grado de avance en materia

de generación renovable ha sido hasta ahora insuficiente.

Este análisis surge debido a que en diciembre de 2018 la

generación renovable tiene una participación levemente

superior a la de enero de 2016 en el total generado

(tomando la media móvil anual), puesto que se

incrementó 1 punto porcentual desde entonces.

El grado de cumplimiento de la ley 27.191 muestra retraso

respecto a lo dispuesto en la norma. Se sugiere hacer un

análisis sistémico de este apartamiento significativo para

conocer en detalle las causas y eventualmente tomar o no

acciones correctivas según corresponda.

Precios y costos de la energía: los datos indican que en

diciembre de 2018 el costo monómico medio (los costos

promedio de generación eléctrica) respecto a diciembre de

2017 tuvo un incremento del 111,7% i.a, mientras que el

precio monómico estacional (el precio promedio que paga la

demanda) aumentó 66,2% i.a. La variación en los costos

está muy por encima del índice de precios internos

mayoristas (IPIM), que en el mismo periodo se incrementó

73,5% i.a, y en concordancia con la devaluación del Peso

argentino (+114%), mientras que el precio que paga la

demanda aumentó menos que estos.

Con estos valores, el precio promedio que paga la demanda

alcanza a cubrir el 52% de los costos de generación en

diciembre de 2018, siendo el resto cubierto con subsidios. En

el mismo mes de 2017 el precio pagado por la demanda

cubrió el 67% de los costos de generación eléctrica, lo cual

implica que a pesar de que los precios que paga la demanda

por la energía eléctrica aumentaron, la recuperación de los

costos no ha logrado avances al momento debido, entre otros,

al impacto de la devaluación del peso en los combustibles. En

este sentido, el esfuerzo que ha hecho la población en pagar

la recomposición tarifaria no ha logrado aún su objetivo

primordial: cubrir un mayor porcentaje del costo de

generación.

La potencia instalada en noviembre de 2018 fue de 38.538

MW, mientras que la potencia máxima bruta generada ha sido

de 23.100 MW el día 26/12/2018.

En diciembre el consumo de combustibles en la

generación eléctrica muestra una caída en el Gasoil en

términos inter anuales de 57,9%, mientras que el consumo de

Gas Natural disminuyó 13,9%. El consumo de Fueloil y el de

Carbón Mineral fueron nulos. En cuanto a la variación del

último año móvil, el Consumo de Gas Natural se

dic-18 dic-17Medio año

móvil% i.a

Costo

monómico

medio

2.543,5 1.201,7 2.117,5 111,7%

Precio

monómico

estacional

1.346,5 810,1 1.111,1 66,2%

Fuente: IAE en base a CAMMESA, no incluye transporte.

Precios ($/MWh)

Potencia

instalada

(MW)

Potencia

máxima

bruta (MW)

Potencia

máxima

histórica

(MW)

23.100 26.320

26/12/2018 8/2/2018

Mercado eléctrico: Potencia instalada

noviembre de 2018

Fuente: IAE en base a CAMMESA

38.538

dic-18 dic-17Media año

móvilVar. % i.a.

Var. % año

móvil

Gas Natural

(MDam3)1.446 1.679 1.502 -13,9% 5,3%

Fuel oil (MTn) 0 29 47 -99,8% -56,1%

Gas Oil (Mm3) 20 47 73 -57,9% -37,4%

Carbón Mineral

(MTn) 0 51 55 - 0,6%

Biodiesel (MTn) 0 0 0 - -

Fuente: IAE en base a CAMMESA

Consumo de combustibles por tipo

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

100

150

200

250

300

350

400

450

500

550

dic

.-1

3

feb

.-1

4

ab

r.-1

4

jun.-

14

ag

o.-

14

oct.

-14

dic

.-1

4

feb

.-1

5

ab

r.-1

5

jun.-

15

ag

o.-

15

oct.

-15

dic

.-1

5

feb

.-1

6

ab

r.-1

6

jun.-

16

ag

o.-

16

oct.

-16

dic

.-1

6

feb

.-1

7

ab

r.-1

7

jun.-

17

ag

o.-

17

oct.

-17

dic

.-1

7

feb

.-1

8

ab

r.-1

8

jun.-

18

ag

o.-

18

oct.

-18

dic

.-1

8

GW

H

Generación energías renovables (% participación sobre el total en eje derecho)

Mensual Media móvil Participación Fuente: IAE en base a CAMMESA

7 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

incrementó 5,3% respecto a igual periodo del año anterior

mientras que se consumió 37,4% menos de Gas Oil y

56,1% menos de Fuel Oil. Por otra parte, la utilización de

Carbón mineral aumentó 0,6% en el último año móvil.

Este incremento en el uso del Gas Natural como combustible

para la generación térmica, en conjunto con la disminución en

el consumo de Gasoil y Fueloil, puede entenderse como una

sustitución de combustibles hacia aquel con menores

emisiones de contribuyendo a la mitigación del cambio

climático.

4. Hidrocarburos:

Upstream

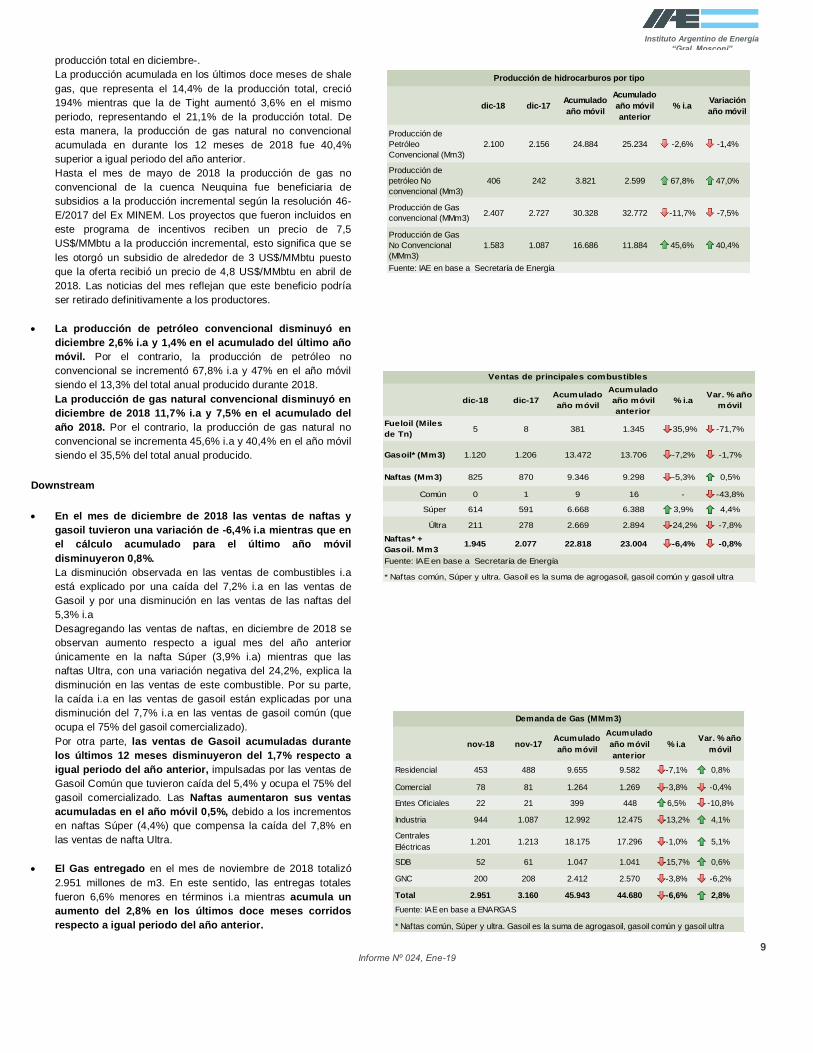

La producción de petróleo aumentó en diciembre de 2018.

En el acumulado del año 2018 la producción es superior al

año precedente.

En el mes de diciembre de 2018 la producción de petróleo

crudo tuvo un incremento de 2,6% respecto al mismo mes de

2017 impulsada por un incremento del 8,5% en la cuenca

Neuquina, donde se encuentra Vaca Muerta, y del 20,4% i.a

en la Cuenca Austral. La Cuenca Golfo de San Jorge (la

cuenca productora más importante) tuvo una disminución del

2,2%, mientras que las cuencas Cuyana y Noroeste

disminuyeron la producción un 8,7% y 12,6% i.a

respectivamente.

La producción acumulada de petróleo durante el año 2018 fue

2,1% superior a la del año anterior.

La producción anual crece a una velocidad moderada, sin

embargo, ha logrado revertir una tasa de decrecimiento anual

que llegó al 7% en octubre de 2017.

La producción de petróleo desagregada por cuenca continúa

mostrando importantes disminuciones en algunos casos en

términos acumulados en los últimos doce meses: la Cuenca

Noroeste es la que presenta la disminución más importante

con una retracción del 15,4% en el acumulado del último año

móvil respecto de igual periodo del año anterior, le sigue la

Cuenca Cuyana con una disminución del 7,2%, mientras que

la Cuenca Golfo de San Jorge, la Cuenca Neuquina y la

Cuenca Austral, que representan el 93% de la producción

Nacional, aumentaron 0,4% 4,5% y 16,5% respectivamente en

el acumulado del año móvil a diciembre de 2018.

Desagregado por principales operadores se observa que YPF

ha incrementado su producción acumulada en el último año

móvil un 4,5%, Pan American Energy 4,5% y Tecpetrol 13,8%.

Estas tres empresas ocupan el 72% de la producción total de

petróleo.

En la Cuenca Austral la producción Off Shore (54% de la

producción total de la cuenca) acumulada en los últimos doce

meses aumentó 12% mientras que la producción On Shore

fue 21,9% superior a igual periodo del año anterior.

La producción de petróleo no convencional aumentó

67,8% i.a y 47% en el acumulado de los últimos doce

meses a diciembre de 2018 según datos de la Secretaría

de Energía (capitulo IV).

En el mes de diciembre de 2018 la producción no

convencional representó el 16,5% del total, mientras que

en el acumulado anual de 2018 es del 13,3% del total

producido.

La producción de petróleo no convencional se incrementó

67,8% i.a debido al aumento del 83% i.a en el Shale -

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVariación

año móvil

Producción de

petróleo (Mm3)2.458 2.396 28.404 27.816 2,6% 2,1%

Cuenca Austral 109 90 1.170 1.004 20,4% 16,5%

Cuenca Cuyana 114 125 1.399 1.508 -8,7% -7,2%

Cuenca Golfo San

Jorge1.144 1.169 13.479 13.405 -2,2% 0,6%

Cuenca Neuquina 1.067 983 12.047 11.533 8,5% 4,5%

Cuenca Noroeste 25 28 310 366 -12,6% -15,4%

Producción de petróleo total y por cuenca

Fuente: IAE en base a Secretaría de Energía

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVariación

año móvil

Shale 363 199 3.278 2.177 83,0% 50,5%

Tight 43 44 543 422 -1,6% 28,7%

Producción de

petróleo No

Convencional

406 242 3.821 2.599 67,8% 47,0%

Fuente: IAE en base a Secretaría de Energía

Producción de petróleo no convencional (miles de m3)

1.700

1.900

2.100

2.300

2.500

2.700

2.900

3.100

3.300

3.500

ene

.-0

7

jun

.-0

7

nov.-

07

abr.

-08

sep

.-08

feb.-

09

jul.-0

9

dic

.-09

ma

y.-

10

oct.

-10

ma

r.-1

1

ago

.-1

1

ene

.-1

2

jun

.-1

2

nov.-

12

abr.

-13

sep

.-13

feb.-

14

jul.-1

4

dic

.-14

ma

y.-

15

oct.

-15

ma

r.-1

6

ago

.-1

6

ene

.-1

7

jun

.-1

7

nov.-

17

abr.

-18

sep

.-18

Producción de petróleo (Mm3)

Mensual 12 per. media móvil (Mensual)

Fuente: IAE en base a Secretaria de Energía

8 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

representó el 14,8% de la producción total de diciembre –

compensando la disminución del 1,6% en la producción de

Tight – representó el 1,7% de la producción total de diciembre

de 2018-.

La producción acumulada en los últimos doce meses de Shale

Oil, que representa el 11,4% de la producción total, creció

50,5% mientras que la de Tight aumentó 28,7% en el mismo

periodo, representando el 1,9% de la producción total. De esta

manera, la producción de petróleo no convencional acumulada

durante 2018 fue 47% superior a igual periodo del año

anterior.

La producción de Gas Natural se incrementó 5,2% i.a en

diciembre de 2018 respecto del mismo mes de 2017. En

los doce meses de 2018 tuvo un aumento respecto a

igual periodo del año anterior del 5,5%.

La producción de gas natural muestra un incremento inter

anual en la cuenca Neuquina del 10,7% y en la cuenca

Austral del 1,7% i.a. En la Cuenca Cuyana la producción

disminuyó 6,4% i.a mientras que la cuenca Golfo San Jorge y

Noroeste presentan en diciembre de 2018 una producción

6,7% y 13,2% inferior respecto a diciembre de 2017.

Por otra parte, la producción acumulada del último año móvil

crece en las principales Cuencas del país: en la Cuenca

Neuquina aumentó 8,8% mientras que en la cuencas Austral y

Cuyana se incrementó 7,9% y 1,1% respectivamente. Estas

tres cuencas concentran el 84% del total de gas producido en

el país. Sin embargo, la producción de gas natural tiene una

fuerte disminución en las cuencas Noroeste y Golfo San Jorge

(-12,2% y -7,4% respectivamente).

Desagregando por principales operadores se observa que la

producción acumulada del último año móvil de Total Austral y

Pan American Energy han sido 0,6% y 2% menor

respectivamente. Estas empresas representan el 36% del total

del gas producido. En contraste, YPF que, produce el 32% del

gas en Argentina, aumentó su producción acumulada en el

último año móvil un 0,3%, mientras que Tecpetrol con un peso

de 8,5% en el total aumentó su producción acumulada en el

último año móvil en 160,4%. Tecpetrol aportó 2.465 MMm3

mientras que el total de gas incremental fue 2.460 MMm3

considerando que YPF aportó 45,9 MMm3 se desprende que

la producción habría sido negativa sin el aporte de estos. En

este sentido, en promedio Tecpetrol explicó el 98,1% del

incremento en la producción anual de gas. Sin embargo, hay

que destacar que la producción de Tecpetrol, principalmente

desarrollada en el yacimiento Fortín de Piedra, ha sido

beneficiaria de importantes subsidios enmarcados en el “Ex

Plan Gas” (Resolución 46-E/2017).

La producción de gas natural no convencional aumentó

45,6% i.a y 40,4% en el acumulado de los doce meses de

2018 según los datos de la Secretaría de Energía (capitulo

IV).

En diciembre de 2018 la producción no convencional

representó el 39,7% del total, mientras que en el

acumulado del año 2018 es del 35,5% del total producido.

La producción de gas no convencional se incrementó 45,6%

i.a debido al aumento del 233% i.a en el Shale - representó el

21,5% de la producción total de diciembre – que compensó la

caída del 12,7% i.a en el Tight – representó el 18,2% de la

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVariación

año móvil

Producción de gas

(MMm3)3.990 3.795 47.055 44.595 5,2% 5,5%

Cuenca Austral 983 967 11.521 10.682 1,7% 7,9%

Cuenca Cuyana 4 4 49 48 -6,4% 1,1%

Cuenca Golfo San

Jorge413 443 4.950 5.348 -6,7% -7,4%

Cuenca Neuquina 2.423 2.188 28.426 26.116 10,7% 8,8%

Cuenca Noroeste 168 193 2.109 2.401 -13,2% -12,2%

Producción de Gas Natural total y por cuenca

Fuente: IAE en base a Secretaría de Energía

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVariación

año móvil

Shale 858 257 6.751 2.291 233,8% 194,7%

Tight 725 830 9.935 9.593 -12,7% 3,6%

Producción de gas

No Convencional1.583 1.087 16.686 11.884 45,6% 40,4%

Producción de gas no convencional (MM m3)

Fuente: IAE en base a Secretaría de Energía

2.700

2.900

3.100

3.300

3.500

3.700

3.900

4.100

4.300

4.500

4.700

ene

.-0

7

jun

.-0

7

nov.-

07

abr.

-08

sep

.-08

feb.-

09

jul.-0

9

dic

.-09

ma

y.-

10

oct.

-10

ma

r.-1

1

ago

.-1

1

ene

.-1

2

jun

.-1

2

nov.-

12

abr.

-13

sep

.-13

feb.-

14

jul.-1

4

dic

.-14

ma

y.-

15

oct.

-15

ma

r.-1

6

ago

.-1

6

ene

.-1

7

jun

.-1

7

nov.-

17

abr.

-18

sep

.-18

Producción de gas (MMm3)

Mensual 12 per. media móvil (Mensual)

Fuente: IAE en base a Secretaria de Energía

9 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

producción total en diciembre-.

La producción acumulada en los últimos doce meses de shale

gas, que representa el 14,4% de la producción total, creció

194% mientras que la de Tight aumentó 3,6% en el mismo

periodo, representando el 21,1% de la producción total. De

esta manera, la producción de gas natural no convencional

acumulada en durante los 12 meses de 2018 fue 40,4%

superior a igual periodo del año anterior.

Hasta el mes de mayo de 2018 la producción de gas no

convencional de la cuenca Neuquina fue beneficiaria de

subsidios a la producción incremental según la resolución 46-

E/2017 del Ex MINEM. Los proyectos que fueron incluidos en

este programa de incentivos reciben un precio de 7,5

US$/MMbtu a la producción incremental, esto significa que se

les otorgó un subsidio de alrededor de 3 US$/MMbtu puesto

que la oferta recibió un precio de 4,8 US$/MMbtu en abril de

2018. Las noticias del mes reflejan que este beneficio podría

ser retirado definitivamente a los productores.

La producción de petróleo convencional disminuyó en

diciembre 2,6% i.a y 1,4% en el acumulado del último año

móvil. Por el contrario, la producción de petróleo no

convencional se incrementó 67,8% i.a y 47% en el año móvil

siendo el 13,3% del total anual producido durante 2018.

La producción de gas natural convencional disminuyó en

diciembre de 2018 11,7% i.a y 7,5% en el acumulado del

año 2018. Por el contrario, la producción de gas natural no

convencional se incrementa 45,6% i.a y 40,4% en el año móvil

siendo el 35,5% del total anual producido.

Downstream

En el mes de diciembre de 2018 las ventas de naftas y

gasoil tuvieron una variación de -6,4% i.a mientras que en

el cálculo acumulado para el último año móvil

disminuyeron 0,8%.

La disminución observada en las ventas de combustibles i.a

está explicado por una caída del 7,2% i.a en las ventas de

Gasoil y por una disminución en las ventas de las naftas del

5,3% i.a

Desagregando las ventas de naftas, en diciembre de 2018 se

observan aumento respecto a igual mes del año anterior

únicamente en la nafta Súper (3,9% i.a) mientras que las

naftas Ultra, con una variación negativa del 24,2%, explica la

disminución en las ventas de este combustible. Por su parte,

la caída i.a en las ventas de gasoil están explicadas por una

disminución del 7,7% i.a en las ventas de gasoil común (que

ocupa el 75% del gasoil comercializado).

Por otra parte, las ventas de Gasoil acumuladas durante

los últimos 12 meses disminuyeron del 1,7% respecto a

igual periodo del año anterior, impulsadas por las ventas de

Gasoil Común que tuvieron caída del 5,4% y ocupa el 75% del

gasoil comercializado. Las Naftas aumentaron sus ventas

acumuladas en el año móvil 0,5%, debido a los incrementos

en naftas Súper (4,4%) que compensa la caída del 7,8% en

las ventas de nafta Ultra.

El Gas entregado en el mes de noviembre de 2018 totalizó

2.951 millones de m3. En este sentido, las entregas totales

fueron 6,6% menores en términos i.a mientras acumula un

aumento del 2,8% en los últimos doce meses corridos

respecto a igual periodo del año anterior.

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVariación

año móvil

Producción de

Petróleo

Convencional (Mm3)

2.100 2.156 24.884 25.234 -2,6% -1,4%

Producción de

petróleo No

convencional (Mm3)

406 242 3.821 2.599 67,8% 47,0%

Producción de Gas

convencional (MMm3)2.407 2.727 30.328 32.772 -11,7% -7,5%

Producción de Gas

No Convencional

(MMm3)

1.583 1.087 16.686 11.884 45,6% 40,4%

Producción de hidrocarburos por tipo

Fuente: IAE en base a Secretaría de Energía

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVar. % año

móvil

Fueloil (Miles

de Tn)5 8 381 1.345 -35,9% -71,7%

Gasoil* (Mm3) 1.120 1.206 13.472 13.706 -7,2% -1,7%

Naftas (Mm3) 825 870 9.346 9.298 -5,3% 0,5%

Común 0 1 9 16 - -43,8%

Súper 614 591 6.668 6.388 3,9% 4,4%

Últra 211 278 2.669 2.894 -24,2% -7,8%

Naftas* +

Gasoil. Mm31.945 2.077 22.818 23.004 -6,4% -0,8%

* Naftas común, Súper y ultra. Gasoil es la suma de agrogasoil, gasoil común y gasoil ultra

Ventas de principales combustibles

Fuente: IAE en base a Secretaría de Energía

nov-18 nov-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVar. % año

móvil

Residencial 453 488 9.655 9.582 -7,1% 0,8%

Comercial 78 81 1.264 1.269 -3,8% -0,4%

Entes Oficiales 22 21 399 448 6,5% -10,8%

Industria 944 1.087 12.992 12.475 -13,2% 4,1%

Centrales

Eléctricas1.201 1.213 18.175 17.296 -1,0% 5,1%

SDB 52 61 1.047 1.041 -15,7% 0,6%

GNC 200 208 2.412 2.570 -3,8% -6,2%

Total 2.951 3.160 45.943 44.680 -6,6% 2,8%

Demanda de Gas (MMm3)

Fuente: IAE en base a ENARGAS

* Naftas común, Súper y ultra. Gasoil es la suma de agrogasoil, gasoil común y gasoil ultra

10 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

En términos desagregados por principales Usuarios, el Gas

entregado a los usuarios residenciales disminuyó 7,1% i.a

a la vez que en el acumulado del último año móvil

presenta un incremento del 0,8% respecto a igual periodo

del año anterior. Por otra parte, el Gas entregado a la

Industria tuvo una disminución del 13,2% i.a mientras que

se incrementó 4,1% en el acumulado para el último año

móvil a noviembre de 2018 respecto a igual periodo del año

2017. Las Centrales Eléctricas tuvieron consumieron 1%

menor en noviembre de 2018 respecto a igual mes del año

anterior mientras que han aumentado su demanda un 5,1% en

el acumulado de los últimos doce meses corridos.

El hecho de que en crecimiento en la demanda de gas en el

acumulado para el año móvil sea menor al crecimiento de la

oferta (+2,8% versus +5,5%) implica una baja en las

importaciones de este combustible.

El Petróleo procesado disminuyó 1,9% i.a en diciembre de

2018 mientras que en el cálculo acumulado para el último año

móvil presenta una disminución del 3,7%.

Esta caída en el procesamiento de petróleo en el año móvil (-

3,7%) es más importante que la disminución en la demanda

de naftas y gasoil (-0,8%), lo cual sugiere que las

importaciones de combustibles líquidos están en aumento.

Precios:

El barril de petróleo WTI cotizó en noviembre U$S/bbl 49,5 lo

cual implica un precio 13,1% menor respecto al mes anterior

mientras que es un 14,4% inferior al registrado en diciembre

de 2017. Por otra parte, el barril de crudo BRENT cotizó

U$S/bbl 57,3 teniendo una variación negativa del 11,4%

respecto del mes anterior mientras que disminuyó 10,9%

respecto a diciembre de 2017.

El precio del petróleo disminuyó considerablemente a partir de

noviembre de 2018 lo cual motivó a los países de la OPEP a

establecer recortes en la oferta.

Por otra parte, el barril Argentino del tipo Medanito tuvo un

precio de U$S/bbl 65,6 en septiembre de 2018 (último dato

disponible en Secretaría de Energía) incrementándose 20,6%

i.a y 0,5% respecto al mes anterior. Por otra parte, el barril del

tipo Escalante muestra un precio que se ubica en los U$S/bbl

52,2 en el mes de diciembre de 2018, siendo 7,7% inferior al

de igual mes del año anterior aunque 15% menor al mes

anterior.

El precio spot del gas natural Henry Hub fue de U$S 4 MMBtu

(millón de Btu) en diciembre de 2018. Así, el precio principal

que rige en el NYMEX de USA aumentó 43,8% respecto al

mismo mes del año anterior mientras muestra un precio 1,2%

inferior al del mes anterior.

En el caso Argentino, el precio del Gas Natural en boca de

pozo (lo que reciben los productores locales) fue de 5,33

US$/MMbtu en agosto de 2018 (último dato disponible), lo

cual implica un precio 9,4% superior al mes anterior y 34%

superior a igual mes del año anterior.

El Precio de importación del GNL para el año 2018

promedia los 7,9 US$/Mmbtu al mes de diciembre según

informa IEASA en su detalle de cargamentos comprados para

el año 2018. Esto implica un precio de importación 38%

superior al de 2017 (5,74 US$/MMbtu) y 41% superior al de

2016 (5,61 US$/MMbtu).

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVar. % año

móvil

Petróleo

procesado2.366 2.412 26.753 27.772 -1,9% -3,7%

Petróleo procesado

Fuente: IAE en base a Secretaría de Energía

25

45

65

85

105

125

145

ene.-07 ene.-08 ene.-09 ene.-10 ene.-11 ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17 ene.-18

(U$S

/bbl

Precio mensual spot petróleo (U$S/bbl)

WTI BRENT Escalante Medanito

F Fuente: IAE en base a Secretaría de Energía e EIA US

5,33 (ago)

4

-0,50

0,50

1,50

2,50

3,50

4,50

5,50

6,50

ene

.-1

1

abr.

-11

jul.-1

1

oct.

-11

ene

.-1

2

abr.

-12

jul.-1

2

oct.

-12

ene

.-1

3

abr.

-13

jul.-1

3

oct.

-13

ene

.-1

4

abr.

-14

jul.-1

4

oct.

-14

ene

.-1

5

abr.

-15

jul.-1

5

oct.

-15

ene

.-1

6

abr.

-16

jul.-1

6

oct.

-16

ene

.-1

7

abr.

-17

jul.-1

7

oct.

-17

ene

.-1

8

abr.

-18

jul.-1

8

oct.

-18

us$/M

mbtu

Precio del gas Henry Hub y Boca de pozo arg. (us$/MMbtu)

Boca de pozo Arg. Henry Hub

F Fuente: IAE en base a MinEM e EIA US

11 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

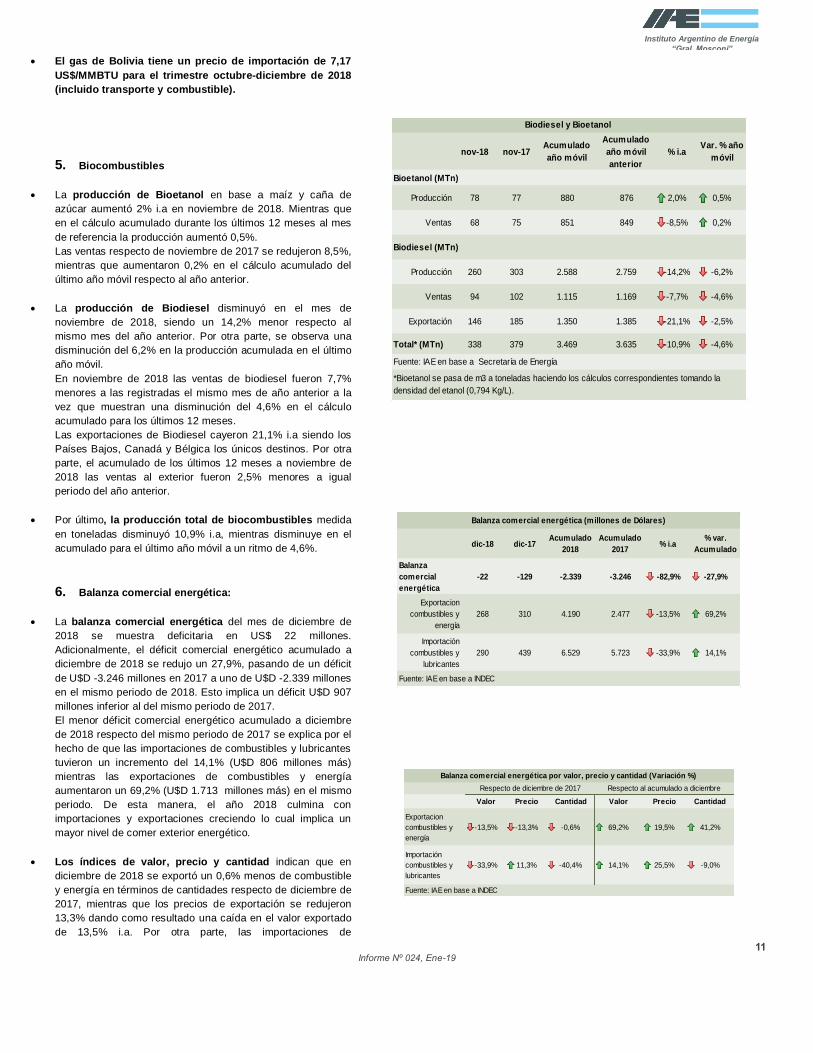

El gas de Bolivia tiene un precio de importación de 7,17

US$/MMBTU para el trimestre octubre-diciembre de 2018

(incluido transporte y combustible).

5. Biocombustibles

La producción de Bioetanol en base a maíz y caña de

azúcar aumentó 2% i.a en noviembre de 2018. Mientras que

en el cálculo acumulado durante los últimos 12 meses al mes

de referencia la producción aumentó 0,5%.

Las ventas respecto de noviembre de 2017 se redujeron 8,5%,

mientras que aumentaron 0,2% en el cálculo acumulado del

último año móvil respecto al año anterior.

La producción de Biodiesel disminuyó en el mes de

noviembre de 2018, siendo un 14,2% menor respecto al

mismo mes del año anterior. Por otra parte, se observa una

disminución del 6,2% en la producción acumulada en el último

año móvil.

En noviembre de 2018 las ventas de biodiesel fueron 7,7%

menores a las registradas el mismo mes de año anterior a la

vez que muestran una disminución del 4,6% en el cálculo

acumulado para los últimos 12 meses.

Las exportaciones de Biodiesel cayeron 21,1% i.a siendo los

Países Bajos, Canadá y Bélgica los únicos destinos. Por otra

parte, el acumulado de los últimos 12 meses a noviembre de

2018 las ventas al exterior fueron 2,5% menores a igual

periodo del año anterior.

Por último, la producción total de biocombustibles medida

en toneladas disminuyó 10,9% i.a, mientras disminuye en el

acumulado para el último año móvil a un ritmo de 4,6%.

6. Balanza comercial energética:

La balanza comercial energética del mes de diciembre de

2018 se muestra deficitaria en US$ 22 millones.

Adicionalmente, el déficit comercial energético acumulado a

diciembre de 2018 se redujo un 27,9%, pasando de un déficit

de U$D -3.246 millones en 2017 a uno de U$D -2.339 millones

en el mismo periodo de 2018. Esto implica un déficit U$D 907

millones inferior al del mismo periodo de 2017.

El menor déficit comercial energético acumulado a diciembre

de 2018 respecto del mismo periodo de 2017 se explica por el

hecho de que las importaciones de combustibles y lubricantes

tuvieron un incremento del 14,1% (U$D 806 millones más)

mientras las exportaciones de combustibles y energía

aumentaron un 69,2% (U$D 1.713 millones más) en el mismo

periodo. De esta manera, el año 2018 culmina con

importaciones y exportaciones creciendo lo cual implica un

mayor nivel de comer exterior energético.

Los índices de valor, precio y cantidad indican que en

diciembre de 2018 se exportó un 0,6% menos de combustible

y energía en términos de cantidades respecto de diciembre de

2017, mientras que los precios de exportación se redujeron

13,3% dando como resultado una caída en el valor exportado

de 13,5% i.a. Por otra parte, las importaciones de

nov-18 nov-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.aVar. % año

móvil

Bioetanol (MTn)

Producción 78 77 880 876 2,0% 0,5%

Ventas 68 75 851 849 -8,5% 0,2%

Biodiesel (MTn)

Producción 260 303 2.588 2.759 -14,2% -6,2%

Ventas 94 102 1.115 1.169 -7,7% -4,6%

Exportación 146 185 1.350 1.385 -21,1% -2,5%

Total* (MTn) 338 379 3.469 3.635 -10,9% -4,6%

*Bioetanol se pasa de m3 a toneladas haciendo los cálculos correspondientes tomando la

densidad del etanol (0,794 Kg/L).

Biodiesel y Bioetanol

Fuente: IAE en base a Secretaría de Energía

dic-18 dic-17Acumulado

2018

Acumulado

2017% i.a

% var.

Acumulado

Balanza

comercial

energética

-22 -129 -2.339 -3.246 -82,9% -27,9%

Exportacion

combustibles y

energía

268 310 4.190 2.477 -13,5% 69,2%

Importación

combustibles y

lubricantes

290 439 6.529 5.723 -33,9% 14,1%

Balanza comercial energética (millones de Dólares)

Fuente: IAE en base a INDEC

Valor Precio Cantidad Valor Precio Cantidad

Exportacion

combustibles y

energía

-13,5% -13,3% -0,6% 69,2% 19,5% 41,2%

Importación

combustibles y

lubricantes

-33,9% 11,3% -40,4% 14,1% 25,5% -9,0%

Balanza comercial energética por valor, precio y cantidad (Variación %)

Respecto de diciembre de 2017 Respecto al acumulado a diciembre

Fuente: IAE en base a INDEC

12 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

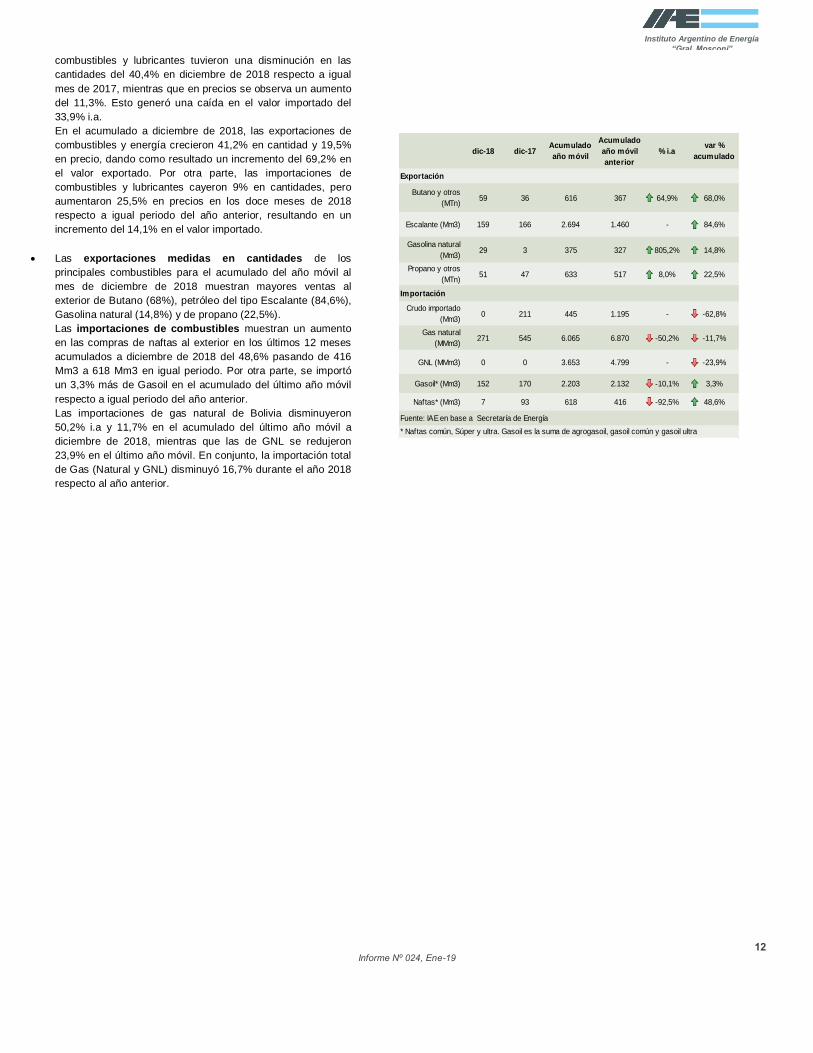

combustibles y lubricantes tuvieron una disminución en las

cantidades del 40,4% en diciembre de 2018 respecto a igual

mes de 2017, mientras que en precios se observa un aumento

del 11,3%. Esto generó una caída en el valor importado del

33,9% i.a.

En el acumulado a diciembre de 2018, las exportaciones de

combustibles y energía crecieron 41,2% en cantidad y 19,5%

en precio, dando como resultado un incremento del 69,2% en

el valor exportado. Por otra parte, las importaciones de

combustibles y lubricantes cayeron 9% en cantidades, pero

aumentaron 25,5% en precios en los doce meses de 2018

respecto a igual periodo del año anterior, resultando en un

incremento del 14,1% en el valor importado.

Las exportaciones medidas en cantidades de los

principales combustibles para el acumulado del año móvil al

mes de diciembre de 2018 muestran mayores ventas al

exterior de Butano (68%), petróleo del tipo Escalante (84,6%),

Gasolina natural (14,8%) y de propano (22,5%).

Las importaciones de combustibles muestran un aumento

en las compras de naftas al exterior en los últimos 12 meses

acumulados a diciembre de 2018 del 48,6% pasando de 416

Mm3 a 618 Mm3 en igual periodo. Por otra parte, se importó

un 3,3% más de Gasoil en el acumulado del último año móvil

respecto a igual periodo del año anterior.

Las importaciones de gas natural de Bolivia disminuyeron

50,2% i.a y 11,7% en el acumulado del último año móvil a

diciembre de 2018, mientras que las de GNL se redujeron

23,9% en el último año móvil. En conjunto, la importación total

de Gas (Natural y GNL) disminuyó 16,7% durante el año 2018

respecto al año anterior.

dic-18 dic-17Acumulado

año móvil

Acumulado

año móvil

anterior

% i.avar %

acumulado

Exportación

Butano y otros

(MTn)59 36 616 367 64,9% 68,0%

Escalante (Mm3) 159 166 2.694 1.460 - 84,6%

Gasolina natural

(Mm3)29 3 375 327 805,2% 14,8%

Propano y otros

(MTn)51 47 633 517 8,0% 22,5%

Importación

Crudo importado

(Mm3)0 211 445 1.195 - -62,8%

Gas natural

(MMm3)271 545 6.065 6.870 -50,2% -11,7%

GNL (MMm3) 0 0 3.653 4.799 - -23,9%

Gasoil* (Mm3) 152 170 2.203 2.132 -10,1% 3,3%

Naftas* (Mm3) 7 93 618 416 -92,5% 48,6%

Fuente: IAE en base a Secretaría de Energía

* Naftas común, Súper y ultra. Gasoil es la suma de agrogasoil, gasoil común y gasoil ultra

13 Informe Nº 024, Ene-19

Instituto Argentino de Energía

“Gral. Mosconi”

[Volver al índice]

Glosario:

Año móvil: son los últimos doce meses corridos al mes de

cálculo. En base a esto se puede calcular la “media del

año móvil” que es un promedio simple de los datos de los

últimos meses corridos, el “acumulado para el año móvil”

(suma de los últimos 12 meses corridos) y la “variación

año móvil” que indica la variación de la media del año

móvil respecto a igual periodo (mismos doce meses

corridos) del año anterior.

ASAP: Asociación Argentina de Presupuesto y

Administración Financiera Pública.

Balanza comercial energética: surge de las estadísticas

del INDEC particularmente del informe de “intercambio

comercial argentino” donde se desagregan los ítems

“combustibles y energía” para la exportación y

“combustibles y lubricantes para la importación”.

Adicionalmente de informan los índices de valor, precio y

cantidad de comercio exterior para cada uno de ellos.

Bioetanol: la producción de Bioetanol se refiere a la suma

de producción a base de Maíz y caña de azúcar.

BRENT: petróleo denominado BRENT, de referencia en

los mercados Europeos.

CAMMESA: Compañía Administradora del Mercado

Eléctrico Mayorista.

Costo medio de generación: Precio monómico según lo

define CAMMESA.

La demanda de energía eléctrica: se toma según los

establece CAMMESA es base a la resolución 6/2016 de

Ministerio de Energía y Minería.

EMAE: El Estimador Mensual de Actividad Económica

(EMAE) refleja la evolución mensual de la actividad

económica del conjunto de los sectores productivos a

nivel nacional. Este indicador permite anticipar las tasas

de variación del Producto Interno Bruto (PIB) trimestral.

EMI: El Estimador Mensual Industrial (EMI) mide el

desempeño del sector manufacturero sobre la base de

información proporcionada por empresas líderes, cámaras

empresarias y organismos públicos. El cálculo del EMI se

efectúa en base a unidades físicas de producción de

distintos sectores industriales.

ENARSA: Energía Argentina Sociedad Anónima.

ENRE: Ente Nacional Regulador de la Electricidad.

Energías renovables incluye: Eólico, Solar, Biogas,

Biomasa e Hidráulicas menores a 50 MW. Según Ley

27.191.

Exportación e importación de principales

combustibles: se refiere al comercio exterior mensual

con destino a todos los países a los cuales de exporta.

Los totales figuran en cantidad (metros cúbicos) y en

Dólares Estadounidenses. En el presente informe se

utilizan las cantidades.

Fondo Fiduciario para consumo GLP y red de gas

natural: Fondo Fiduciario para Subsidios de Consumos

Residenciales de GLP de Sectores de Bajos Recursos y

para la Expansión de Redes de Gas Natural.

Fondo fiduciario consumo residencial de gas: Fondo

Fiduciario Subsidio Consumidores Residenciales de Gas

(Ley N° 25,565).

Gas: la producción total se refiere a datos según lo

informa el Ministerio de Energía y Minería de la Nación

para todas las cuencas, concesiones, provincias y

yacimientos, así como también tanto para la producción

ON y OFF Shore. Por otra parte, los conceptos de los

cuales se establece la reproducción de datos son los

fijados originalmente en las tablas dinámicas “Sesco

Web”: gas de alta presión, gas de media presión y gas de

baja presión.

Generación de energía eléctrica por tipo: la generación

térmica se refiere a la suma de la generación por Ciclos

combinados, Turbo vapor, Turbina a gas y Motor diésel.

Por otro lado, la generación por fuentes renovables se

refiere a la suma de generación Solar, Eólica, Hidráulica

renovable (menor a 50 MW según Ley 27.191), Biomasa y

Biogas. Las generaciones de tipo Nuclear e Hidroeléctrica

no tienen desagregación. Adicionalmente, la importación

hace referencia a la suma de compras de todos los

países.

i.a: Abreviación de “inter anual”, datos correspondientes a

igual mes del año anterior.

i.m: Abreviación de “inter mensual”, datos

correspondientes a un mes respecto al mes anterior.

Ingresos y gastos: se refieren a los ingresos y gastos

corrientes según informa ASAP.

INDEC: Instituto Nacional de Estadísticas y Censos.

IPC: Los índices de precios al consumidor miden la

variación de precios de los bienes y servicios

representativos del gasto de consumo de los hogares

residentes en la zona seleccionada en comparación con

los precios vigentes en el año base.

IPIM: El Índice de Precios Internos al por Mayor (IPIM)

tiene por objeto medir la evolución promedio de los

precios de los productos de origen nacional e importado

ofrecidos en el mercado interno. Una de las

desagregaciones ponderadas es la correspondiente a

Energía Eléctrica.

Petróleo: la producción total se refiere a datos según lo

informa el Ministerio de Energía y Minería de la Nación

para todas las cuencas, concesiones, provincias y

yacimientos, así como también para la producción ON y

OFF Shore. Por otra parte, los conceptos de los cuales se

establece la reproducción de datos son los fijados

originalmente en las tablas dinámicas “Sesco Web”:

Producción de condensado, producción por recuperación

asistida, producción primaria y producción secundaria.

Precio monómico estacional: Precio Monómico

ponderado Estacional (Energía + Potencia) + Otros

Ingresos.

Resultado financiero: es la diferencia entre los gastos

totales e ingresos totales.

Resultado primario: es la diferencia entre los gastos

primarios y los ingresos totales. La nueva metodología del

resultado primario quita de los ingresos aquellos

provenientes de rentas de la propiedad, y a los gastos los

referidos a intereses. Este se empieza a implementar a

partir de Enero de 2016.

SADI: Sistema Argentino de Interconexión.

Tn: abreviación de toneladas

Ventas de principales combustibles: se refiere a las

“ventas no al sector”. Es decir, para todos los sectores

excepto las empresas que se desempeñen en el sector

hidrocarburos (Upstream y Downstream) y para todas las

provincias.

WTI: petróleo denominado “West Texas Intermediate”, de

referencia para el mercado Estadounidense.

Cambios en el calendario de publicaciones: El informe de tendencias se publicará el primer viernes de cada mes.

Publicación del

Departamento Técnico del

INSTITUTO ARGENTINO DE LA ENERGÍA “GENERAL MOSCONI”

Moreno 943 3º Piso, (C1091AAS) Ciudad Autónoma de Buenos Aires – Argentina

Teléfono: 43347715 / 6751

www.iae.org.ar

El Instituto Argentino de Energía “Gral. Mosconi” no produce datos primarios, sino que procesa, elabora y comenta información basada en datos publicados por organismos

oficiales del sector energético citando debidamente las fuentes que se encuentran consignadas al pie de cada cuadro y figura.