© Unión Nacional de Cooperativas de Crédito - unacc.com Publicaciones/Libros/Banca Coop... ·...

326

Transcript of © Unión Nacional de Cooperativas de Crédito - unacc.com Publicaciones/Libros/Banca Coop... ·...

© Unión Nacional de Cooperativas de Crédito

Edita: Unión Nacional de Cooperativas de CréditoRealización Gráfica:

wanagu ediciones

Imprime: RÓGARDepósito Legal: M-51748-2001

libro 28/2/02 14:06 Página 2

Autores

D. Ricardo J. Palomo Zurdo (Director)Profesor de Finanzas y Banca de la Universidad San Pablo-CEU.

Investigador de la Escuela de Estudios Cooperativos de laUniversidad Complutense de Madrid.

Investigador Asociado del Instituto de Estudios Europeos de laUniversidad San Pablo-CEU.

Dª. Carmen Valor MartínezProfesora de Dirección Comercial de

la Universidad San Pablo-CEU.Miembro Investigador de “Economistas sin Fronteras” en

el área de Responsabilidad Social de la Empresa y Economía Social.

Coordinación

Servicio de Estudios UNACC/AECR.

Instituciones colaboradoras

Universidad San Pablo-CEU.

Escuela de Estudios Cooperativos de la Universidad Complutense de Madrid.

INTERTELL.

libro 28/2/02 14:06 Página 3

ÍNDICE

Prólogo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

1. La banca cooperativa y su entorno competitivo . . . . . . . .11

1.1. Las Cooperativas de Crédito y sus rasgos distintivos en el sistema bancario . . . . . . . . . . . . . . .131.1.1. Rasgos distintivos de los Bancos . . . . . . . . . .151.1.2. Rasgos distintivos de las Cajas de Ahorros . . .181.1.3. Rasgos distintivos de las Cooperativas de

Crédito o banca cooperativa . . . . . . . . . . . . .201.2. Las Cooperativas de Crédito y sus cifras

comparativas en el sistema bancario . . . . . . . . . . . . .251.3. Elementos del entorno competitivo bancario. . . . . . . .311.4. La Banca Cooperativa: un concepto de

banca en una economía de mercado . . . . . . . . . . . . .371.5. Un repaso por la historia de las Cooperativas

de Crédito en España . . . . . . . . . . . . . . . . . . . . . . . .421.6. La organización y agrupación institucional

de las Cooperativas de Crédito en España . . . . . . . . .531.7. La evolución de la actividad de las

Cooperativas de Crédito . . . . . . . . . . . . . . . . . . . . . .591.8. El Grupo Caja Rural . . . . . . . . . . . . . . . . . . . . . . . . .62

2. Análisis comparativo de las entidades del sistema bancario español: Bancos, Cajas de Ahorros y Cooperativas de Crédito . . . . . . . . . . . . . . . . . .71

2.1. Objetivos y metodología aplicada . . . . . . . . . . . . . . .712.2. Selección de la muestra y criterios de

exclusión aplicados . . . . . . . . . . . . . . . . . . . . . . . . . .762.3. Segmentación y categorías componentes

de la muestra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .782.4. Análisis de las principales partidas del

balance de las entidades de la muestra . . . . . . . . . . .832.5. Análisis de la cuenta de resultados de las

entidades de la muestra . . . . . . . . . . . . . . . . . . . . .106

libro 28/2/02 14:06 Página 5

2.6. Análisis de la red comercial, del número de empleados y de otros indicadores de las entidades de la muestra . . . . . . . . . . . . . . . . . . .129

2.7. Análisis de la rentabilidad y de la eficiencia de las entidades de la muestra . . . . . . . . .137

2.8. Análisis de las principales ratios de estructura y de actividad de las entidades de la muestra . . . . . .158

2.9. Análisis de ratios de productividad y eficacia de la red comercial de las entidades de la muestra . .183

3. Análisis de la actividad y de la proyección social de las Cooperativas de Crédito . . . . . . . . . . . . . . . . . . . .209

3.1. Objetivos y metodologÍa aplicada . . . . . . . . . . . . . .2093.2. Selección y segmentación de la muestra

de Cooperativas de Crédito . . . . . . . . . . . . . . . . . .2113.3. Análisis de la variable clientes de las

Cooperativas de Crédito de la muestra . . . . . . . . . .2153.4. Análisis de la variable socios de las

Cooperativas de Crédito de la muestra . . . . . . . . . .2493.5. Análisis de los rasgos distintivos de economía

social y de empresa de participación de las Cooperativas de Crédito . . . . . . . . . . . . . . . . . . . . .268

4. Valoraciones, conclusiones y propuestas de actuación para las Cooperativas de Crédito . . . . . . . . . .281

4.1. Hechos y valoraciones sobre el entorno competitivo bancario . . . . . . . . . . . . . . . . . . . . . . .281

4.2. Hechos y valoraciones sobre la posición competitiva de las Cooperativas de Crédito españolas . . . . . . . . . . . . . . . . . . . . . . . . . .286

4.3. Conclusiones principales del estudio . . . . . . . . . . . .2954.4. Propuestas de actuación para las

Cooperativas de Crédito . . . . . . . . . . . . . . . . . . . . .316

5. Bibliografía y fuentes de documentación . . . . . . . . . . . .321

libro 28/2/02 14:06 Página 6

PRÓLOGO

Junto al universo más visible de los bancos y cajas de ahorros, las coo-perativas de crédito vienen ocupando desde hace muchas décadas una por-ción significativa del mercado bancario donde desarrollan su negocio típicode intermediación financiera -el negocio común a todas las entidades decrédito-, matizado por las pinceladas propias de su naturaleza peculiar: elcooperativismo.

La atención prioritaria a las necesidades financieras de sus socios y suentorno, no sólo es la razón histórica de la existencia de este tipo de enti-dades, sino su principal activo y el argumento fundamental para su conti-nuidad y pervivencia. Las cooperativas de crédito han sido y son fieles a sutradición, lo que se traduce en un grado de vinculación efectiva muy altocon el sector económico o profesional al que pertenecen sus socios. Másdel 90% de estas entidades son cajas rurales que vienen contribuyendo aldesarrollo agrícola de una parte importante de nuestro país. Junto a laespecialización por área de actividad, se produce también una orientaciónlocal explicada por las limitaciones legales o estatutarias a su ámbito geo-

7Prólogo

libro 28/2/02 14:06 Página 7

gráfico de actuación pero, sobre todo, por su propia vocación de servicio ycercanía a una comunidad configurada inicialmente por las relaciones entrelos socios.

El gran reto de las cooperativas de crédito consiste en mantener su iden-tidad en un entorno cada vez más competitivo y difícil, donde día tras díason mayores las demandas de los clientes, la variedad y sofisticación de losproductos, el número de participantes dispuestos a ocupar nuevos seg-mentos del mercado, y las exigencias de criterios modernos de gestiónimpuestas por la complejidad de los riesgos asociados al negocio bancarioy por las propias tendencias actuales en materia de regulación prudencial.Todo ello obliga a un esfuerzo continuo de adaptación y mejora, y a la bús-queda de las estrategias más adecuadas -mediante acuerdos societarios odesarrollo de otras fórmulas de colaboración-, para fortalecer la eficienciade las cooperativas y poder competir con éxito.

Es, sin duda, un gran reto para un tipo de entidades cuya naturaleza lasha venido configurando, en términos generales, con un tamaño menor queel de sus grandes competidores, bancos y cajas de ahorros.

El gran mérito de la obra que tengo la oportunidad de prologar es, sinduda, haber optado por dedicar un enorme esfuerzo de investigación his-tórica, analítica y empírica a una parcela de nuestro sistema bancario quetradicionalmente ha venido siendo relegada a un segundo plano en el inte-rés de estudiosos y docentes.

El estudio comienza con una interesante exposición sobre la naturalezae historia de la banca cooperativa y su entorno competitivo, que constitu-ye una acertada radiografía del modo en que las cooperativas de créditovienen desarrollando en España su modelo de banca.

Los capítulos siguientes consisten en un análisis de la actividad y pro-yección social de las cooperativas de crédito, y un análisis comparativo deestas entidades con sus directos competidores en el negocio bancario.Mediante la aplicación de las técnicas estadísticas apropiadas se llega a con-clusiones que en unas ocasiones confirman las hipótesis más intuitivas y enotras ponen sobre el tapete ideas que habrían pasado desapercibidas sin lautilización del método científico.

Banca Cooperativa. Entorno financiero y proyección social8

libro 28/2/02 14:06 Página 8

El libro termina con un interesante capítulo de conclusiones y propues-tas de actuación que constituye una original aportación de los autores, ypuede servir de valioso punto de partida para la reflexión y el debate.

En definitiva, estamos ante una obra que despertará el interés de losprofesionales de la banca, siempre deseosos de contar con análisis riguro-sos que completen los conocimientos derivados de su propia experiencia;de los investigadores del sector financiero, que contarán a partir de ahoracon un estudio de referencia sobre una parte importante de dicho sector;de los supervisores financieros, que encontrarán en los análisis y conclusio-nes del estudio nuevos motivos de reflexión; y, en general, de cuantos inte-resados en la evolución y situación del negocio bancario en España tenganla fortuna de abrir este libro y descubrir en él los numerosos argumentosque hacen de este estudio una obra digna de felicitación.

Pedro Pablo VillasanteDirector General de Supervisión

Banco de España

9Prólogo

libro 28/2/02 14:06 Página 9

CAPÍTULO PRIMERO

LA BANCA COOPERATIVA Y SUENTORNO COMPETITIVO

El trabajo que se presenta en estas páginas tiene por objeto situar yanalizar, con el adecuado rigor, a la banca cooperativa española en elmarco competitivo que le corresponde. Asimismo, se han contrastado yevaluado las diversas facetas de las cooperativas de crédito que, hipotéti-camente, guardan más relación con sus principios o su cultura empresarialespecífica. En este sentido, se parte de la base de que las cooperativas decrédito se caracterizan por ser empresas cooperativas o de participación,integradas dentro del concepto de economía social.

Con este estudio se pretende avanzar en el análisis de las cooperativasde crédito (principalmente de las cajas rurales, por ser mayoritarias en elsector) en comparación con las cajas de ahorros y los bancos, al objeto deprofundizar en los factores determinantes de su posición de mercado y desus elementos y rasgos competitivos.

La oportunidad de este estudio se fundamenta en la evidente escasezde estudios empíricos comparativos sobre el sector de las entidades dedepósito en los que se incluya a las cooperativas de crédito; pues, habi-tualmente, los análisis realizados han excluido a éstas y se han centradocon exclusividad en los bancos y las cajas de ahorros, ignorando la presen-cia de las cajas rurales, populares y profesionales como tercer componen-te del conjunto de las entidades bancarias.

11La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 11

El análisis conjunto e integral de las tres modalidades bancarias puedeservir de fundamento para tratar de inferir líneas de comportamiento estra-tégico susceptibles de aplicación a las cooperativas de crédito.

Con este propósito, la estructura del trabajo se desarrolla de la siguien-te forma, que se corresponde con cada uno de los capítulos de este libro:

1. Descripción y valoración del entorno competitivo que caracteriza alsistema bancario, formado por los bancos, las cajas de ahorros y lascooperativas de crédito, bajo el enfoque de su diversa actividad,identidad y tradición, así como su perspectiva estratégica.

2. Análisis comparativo y contrastación de diversas hipótesis sobre laevolución y situación actual de las cooperativas de crédito en rela-ción con sus competidores -los bancos y las cajas de ahorros-. Paraello se examina un amplio número de parámetros y variables rela-cionados con el balance, la cuenta de resultados, el número deempleados, clientes y oficinas, los ratios de gestión, la rentabilidad,la productividad y la eficiencia, así como su posicionamiento relati-vo en el sector.

3. Análisis intrasectorial específico de las cooperativas de crédito enrelación con su actividad (productos y servicios), además de prestarespecial atención a su perspectiva social y societaria como empresascooperativas integradas en el conjunto de las empresas de partici-pación o de la economía social, cuya actividad financiera incluye, asu vez, a otras empresas de éste ámbito particular de la economía.A este respecto, se pretende contrastar la hipótesis de la existenciade posibles rasgos distintivos en las cooperativas de crédito encuanto a su papel en relación con las empresas de participación.

4. Valoración de los problemas y potencialidades de las cooperativasde crédito bajo un enfoque estratégico, y conclusiones del trabajo.

Banca Cooperativa. Entorno financiero y proyección social12

libro 28/2/02 14:06 Página 12

1.1. Las Cooperativas de Crédito y sus rasgos distintivos en el sistema bancario

Como empresas financieras, las cooperativas de crédito constituyen unconjunto de entidades que actúan y compiten en un entorno financieroagresivo, cambiante y cada vez más globalizado. Junto con las cajas deahorros y los bancos configuran lo que se denomina el sistema bancario,que, a su vez, es el pilar institucional del sistema financiero, compuesto porun amplio conjunto de instituciones, mercados e instrumentos financieroscuya finalidad principal es la canalización de los flujos financieros entreprestamistas y prestatarios.

Desde este punto de vista, las cooperativas de crédito o entidades debanca cooperativa son intermediarios financieros bancarios cuyo cometidoprimordial es la mediación entre los prestamistas y los prestatarios de laeconomía, transformando o emitiendo activos financieros.

El relevante y estratégico papel de las cooperativas de crédito en la eco-nomía, como entidades bancarias o de depósito, al igual que ocurre con losbancos y las cajas de ahorros, puede resumirse en las siguientes funciones:

• Actúan como instrumento de aplicación de la política monetaria,dirigida por el Sistema Europeo de Bancos Centrales (SEBC).

• Desempeñan un papel crucial en la gestión del “mecanismo depagos” y de los medios de pago.

• Son capaces de adecuar las preferencias de sus prestamistas y pres-tatarios.

• Pueden obtener economías de escala por razón del volumen de acti-vos que gestionan.

• Su actuación permite reducir el riesgo de los activos gracias a laposibilidad que tienen para diversificar las inversiones, por razón delvolumen y la profesionalidad de sus empleados.

Los bancos, las cajas de ahorros y las cooperativas de crédito son las úni-cas modalidades de entidades financieras que constituyen el sistema ban-

13La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 13

cario, y también las únicas autorizadas, con carácter general, para captarfondos reembolsables por el público (por ello se denominan entidades dedepósito).

Asimismo, estos tres tipos de entidades son las de mayor relevancia enel conjunto del sistema crediticio, ya que proporcionan cerca del 95% dela financiación total del sistema al sector privado y cerca del 98% de la delsector público. En cuanto a la captación de pasivo, se encuentran en tornoal 97% del sector privado, el 96% del sector exterior y el 80% del sectorpúblico.

Dado que actualmente los bancos, las cajas de ahorros y las cooperati-vas de crédito están sometidos a las mismas normas de supervisión de suactividad y están legalmente equiparados en cuanto a su capacidad ope-rativa, la principal diferencia entre ellos es su forma jurídica y su conse-cuente finalidad, de lo cual se derivan sus diferentes características encuanto a órganos de gobierno, propiedad, control y finalidad social.

Los bancos constituyen el principal subsector dentro del conjunto delsistema bancario en la práctica totalidad de sus aspectos (volumen debalance agregado, número de entidades, empleados, etc.). Ahora bien, enlos últimos años, las cajas de ahorros y las cooperativas de crédito han teni-do mayor crecimiento y expansión comparativa que los bancos, como severá posteriormente.

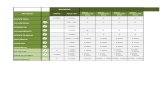

En el cuadro adjunto se ilustra la composición del conjunto formado porlas diversas entidades de crédito, entre las que se destaca a las que formanel sistema bancario: bancos, cajas de ahorros y cooperativas de crédito, asícomo los principales protagonistas de su supervisión y/o regulación.

Banca Cooperativa. Entorno financiero y proyección social14

libro 28/2/02 14:06 Página 14

Fuente: elaboración propia.

Puesto que en este capítulo y, especialmente, en el siguiente se va a rea-lizar una comparación intensiva y extensiva entre las cooperativas de cré-dito, las cajas de ahorros y los bancos, es preceptivo resumir sus principa-les rasgos diferenciadores, resaltando junto a ellos los aspectos que más losdistinguen entre sí.

1.1.1. Rasgos distintivos de los bancos

A 31 de diciembre de 2000, constaban inscritos en el Registro delBanco de España un número total de 139 bancos que, como se veráposteriormente, son muy heterogéneos en dimensión, actividad y pre-sencia territorial. Un gran número de ellos son segundas marcas, ban-cos filiales o participados dentro de los grandes grupos bancarios.

El conjunto de los bancos es representado, oficialmente, por laAsociación Española de Banca Privada (AEB), constituída en 1977 e

15La banca cooperativa y su entorno competitivo

SISTEMA BANCARIO

COMUNIDADESAUTÓNOMAS

ESTABLECIMIENTOSFINANCIEROS DE

CRÉDITO (EFC)

ENTID. FINANCIACIÓN

ENTID. FACTORING

SOC. LEASING

SOC. CRÉD. HIPOTEC.

ICO

ORGANIZACIONES REPRESENTATIVAS

CECA UNACCAEB

BANCOSCOOPS.

DECRÉDITO

CAJASDE

AHORROS

ENTIDADES DE CRÉDITO

BANCO DE ESPAÑA

libro 28/2/02 14:06 Página 15

integrada en la CEOE y en la Federación Bancaria Europea (creada en1960). La AEB asumió las funciones del ya desaparecido ConsejoSuperior Bancario.

En cuanto a sus principales rasgos distintivos, pueden destacarselos siguientes:

• Tienen forma jurídica de sociedad anónima y su capital social per-tenece a sus accionistas, quienes participan en las Juntas Generalesde Accionistas con un sistema de votación proporcional al númerode acciones que poseen, según el clásico criterio mercantilista. (Encambio, en las cooperativas de crédito predomina el sistema de unvoto por socio1 y no existe el concepto de accionista).

• El capital social de estas entidades sólo puede ser modificadomediante ampliaciones o reducciones aprobadas por la Junta deAccionistas. (En las cooperativas de crédito el capital social esvariable a medida que aumenta o disminuye el número de socios).

• A excepción de la cada vez más reducida banca pública, la bancatiene carácter privado. (También las cooperativas de crédito sonentidades plenamente privadas, sin participación directa ni indi-recta de corporaciones públicas autonómicas, provinciales omunicipales, como ocurre en las cajas de ahorros).

• La finalidad de los bancos es crear o añadir “valor” para susaccionistas, lo que generalmente se traduce en tratar de conse-guir la máxima cotización de sus acciones (cuando cotizan en lasbolsas de valores) y/o una corriente de dividendos que los accio-nistas consideren adecuada. (Las cooperativas de crédito, al noser sociedades anónimas, no están admitidas a cotización bursá-til -lo mismo ocurre con las cajas de ahorros-. Sus participacionessociales no cambian de valor, son nominativas y no se puedentransmitir a terceras personas; pero pueden ser remuneradas).

Banca Cooperativa. Entorno financiero y proyección social16

1 En algunas cooperativas de crédito, por disposición estatutaria, se utiliza un sistema de voto pon-derado que asigna mayor poder de voto a los socios que poseen mayor número de participacio-nes societarias; si bien, en algunos casos, está limitado hasta un determinado número de votos.

libro 28/2/02 14:06 Página 16

Por otra parte, los bancos se pueden clasificar en función de dife-rentes criterios:

• Según su carácter privado o público (éste último muy reducidoen la actualidad –sólo el ICO se encuentra ya dentro del concep-to de banca pública en España–).

• Según su nacionalidad: bancos nacionales y bancos extranjeros(en España hay alrededor de 80 entidades extranjeras).

• Según su ámbito geográfico de actividad: globales, internacio-nales, nacionales, regionales o provinciales, comarcales y locales.Este ámbito puede ser estatutario y/o de carácter comercial porrazón del territorio donde actúan.

• Según su naturaleza o especialización: hace ya bastantes años laregulación legal obligaba a distinguir entre bancos comerciales ybancos industriales. Actualmente no tiene sentido esta diferen-ciación legal; si bien, por razón de su especialización, se distin-gue habitualmente entre banca al por menor o comercial, bancamayorista, banca de inversión o de negocios, banca privada opersonal, etc., aunque una amplia mayoría de los bancos espa-ñoles desarrollan una actividad de banca universal, que en oca-siones cuenta con bancos filiales especializados.

Entre los principales requisitos para la creación de bancos, ademásde las oportunas autorizaciones del Banco de España y del Ministeriode Economía y Hacienda, así como de la tramitación ante los registrospertinentes, destaca la necesidad de desembolsar un capital socialmínimo de 3.000 millones de ptas. (18 millones de euros) representa-do por acciones nominativas. Asimismo, hay especiales normas decontrol y limitación en determinadas parcelas de su funcionamientodurante los 3 y los 5 primeros años de actividad.

Por otra parte, hay que tener en cuenta que mientras los bancosse rigen por la normativa estatal, las cajas de ahorros suelen estartambién sometidas a la normativa autonómica; y que sólo en algunascooperativas de crédito (de ámbito local o autonómico) determinadasparcelas pueden quedar -en ciertos casos- bajo la jurisdicción auto-

17La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 17

nómica (en estos casos, principalmente, en lo referente al destino delFondo de Educación y Promoción).

1.1.2. Rasgos distintivos de las cajas de ahorros

Las cajas de ahorros surgieron en España en la primera mitad delS.XIX a partir de los llamados montes de piedad. La primera caja deahorros fue la de Jerez, constituída en 1834. En 1838 se fundó la Cajade Ahorros de Madrid.

La etapa de mayor expansión de estas entidades se inició en 1977,cuando fueron equiparadas en su operativa a la banca; si bien, suespectacular crecimiento comenzó cuando pudieron ampliar su ámbi-to territorial de actividad en 1988, con la apertura de oficinas fuerade sus territorios de origen.

Las cajas de ahorros son entidades sin ánimo de lucro. Se configu-ran como una forma mixta de entidades públicas y privadas, con grandiscusión a este respecto entre la doctrina, si bien, se admite su carác-ter fundacional. Actualmente, la participación de las corporacionespúblicas y autonómicas está recogida en la Ley de Órganos Rectoresde las Cajas de Ahorros, de 2 de agosto de 1985 (la denominada“LORCA”).

A 31 de diciembre de 2000, el censo de cajas de ahorros enEspaña era de 47, a las que se añade la Confederación Española deCajas de Ahorros (CECA), que, a su vertiente representativa, añade sucapacidad operativa como una caja más2.

Entre sus principales rasgos distintivos procede destacar lossiguientes:

Banca Cooperativa. Entorno financiero y proyección social18

2 Algunas grandes cajas de ahorros han llegado a formar grupos bancarios. Así, por ejemplo,Unicaja como principal propietaria del Banco Europeo de Finanzas, Bancaja con los bancos deValencia y Murcia, Caixa Cataluña con el Banco de Exportación, La Caixa con los Bancos deEuropa, Granada-Jerez y Herrero, etc.

libro 28/2/02 14:06 Página 18

• Tienen una naturaleza jurídica particular con carácter fundacio-nal, no tienen capital social y en su lugar disponen de una dota-ción fundacional.

• En su Asamblea General están representados los depositantes oimpositores, las “Administraciones Públicas Territoriales”, lasentidades fundadoras y los empleados. Dada esta configuración,los representantes de los partidos políticos tienen un peso consi-derable en las decisiones de las cajas de ahorros, ya que partici-pan en sus órganos de gobierno a través de las citadas corpora-ciones locales y de las propias comunidades autónomas. Losdepositantes tienen un papel limitado en la gestión de las cajasde ahorros.

• El origen de las cajas de ahorros como montepíos y la evoluciónde sus planteamientos y de su actividad han dado lugar, en laactualidad, a una finalidad social que, por imperativo legal, seconcreta en la dotación de un mínimo del 50% de su resultadoneto a la acumulación de reservas, mientras que la parte restan-te se destina a la realización de determinadas obras sociales.

En la actualidad hay un intenso debate en torno a la posible modi-ficación de la fórma jurídica de las cajas de ahorros españolas. Sinentrar en este terreno, cabe indicar que durante los últimos años, lascajas de ahorros de diversos países europeos se han transformado ensociedades anónimas, como ocurrió, a mediados de los años 80, en elReino Unido al constituirse el Grupo de cajas TSB que luego se trans-formaría en banco al ser absorbido por Lloyds Bank. En Dinamarca lasmayores cajas de ahorros se han transformado también en sociedadesanónimas. En Italia, la Ley Amato de 1990, permite su conversión. Enlos Países Bajos pueden transformarse desde 1987. En Francia, al con-trario de los casos anteriores, se transformaron, entre 1999 y 2000,en cooperativas de crédito.

Otro aspecto destacable es que, dada la especial forma jurídica delas cajas de ahorros (con ausencia de capital social y de accionistas osocios), los bancos y cooperativas de crédito no pueden adquirir cajasde ahorros (aunque sí sus activos); sin embargo, las cajas de ahorrossí pueden comprar bancos y cooperativas de crédito.

19La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 19

En cuanto a la composición de los órganos de gobierno de lascajas de ahorros, se distingue entre la Asamblea General (entre 60 y160 consejeros generales); el Consejo de Administración (compuestopor 13 a 17 vocales); y la Comisión de Control (entre 4 y 8 miembros).Tanto la Asamblea como el Consejo de Administración cuentan con lapresencia de los impositores (cuya representatividad se encuentra entorno a un 30-40%), las corporaciones municipales donde tengan ofi-cina las cajas (también en un rango medio de un 30-40%), los fun-dadores (un 11%) y los empleados (un 5%). En este sentido, dadaslas competencias de las comunidades autónomas en materia de crea-ción y regulación de cajas de ahorros, se observa la tendencia de estascomunidades a participar activamente en el nombramiento de losmiembros componentes de los órganos rectores.

Por otra parte, al igual que ocurre con la creación de bancos, ladotación fundacional exigida es de 3.000 millones de ptas. (18 millo-nes de euros).

Al cierre del ejercicio 2000, las dotaciones a la obra social de lascajas de ahorros tuvieron los siguientes destinos: el 42,12% para cul-tura y tiempo libre; el 36,6% para asistencia social y sanitaria; el11,8% para educación e investigación; y el 9,43% destinado al patri-monio histórico-artístico.

En cualquier caso, es apreciable la mínima variación durante losúltimos 5 años del porcentaje medio del beneficio que las cajas deahorros han destinado a obra social, pues ha pasado en ese períododel 24,4% al 26% del beneficio, a pesar de la extraordinaria bonan-za de los resultados de este quinquenio.

1.1.3. Rasgos distintivos de las cooperativas de crédito o banca cooperativa

El tercer pilar en importancia dentro del sistema bancario español,en función de su balance comparativo, está formado por las coope-rativas de crédito o banca cooperativa. Esta tercera posición, su

Banca Cooperativa. Entorno financiero y proyección social20

libro 28/2/02 14:06 Página 20

menor presencia en grandes ciudades y otros factores hacen que seael componente del sistema bancario menos conocido por el público,especialmente en el medio urbano.

El sector de la denominada banca cooperativa comprende a lassociedades cooperativas de crédito y a otras entidades bancarias y deservicios especializados que surgen y tienen su razón de ser en lascooperativas de crédito, como es el caso, por ejemplo, del BancoCooperativo Español (que es una sociedad anónima y, por tanto, seintegra nominalmente entre los bancos).

Los principales rasgos distintivos de las cooperativas de crédito conrespecto a los bancos y las cajas de ahorros son los siguientes:

• Son entidades completamente privadas, con una doble condi-ción o identidad por razón de su forma jurídica y de su actividad;es decir, son sociedades cooperativas (con una normativa legalespecífica) y son entidades financieras de depósito (equiparablesa las restantes entidades bancarias).

• Su capital social es variable por razón de la libre adhesión y bajavoluntaria de sus socios. Es decir, varia sin necesidad de llevar acabo ampliaciones o reducciones de capital.

• Su objeto social es “servir a las necesidades financieras de sussocios y de terceros mediante el ejercicio de las actividades pro-pias de las entidades de crédito” como recoge su propia Ley.

• La normativa legal obliga a que las cooperativas de crédito des-tinen un mínimo del 20% de su resultado neto al denominadoFondo de Reserva Obligatorio (FRO), y un mínimo del 10% alFondo de Educación y Promoción (FEP), todo ello sin perjuicio dela normativa autonómica que, en su caso, fuese de aplicación.

• El conjunto de las operaciones de activo que realizan con terce-ros no socios no puede superar el 50% de los recursos totales dela entidad (sin que tengan la consideración de operaciones conterceros no socios las operaciones con los socios de cooperativasasociadas, la colocación de tesorería en el mercado interbanca-

21La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 21

rio, la adquisición de valores y activos financieros de renta fijapara la cobertura de los coeficientes legales, etc.).

• Administrativamente, dependen del Ministerio de Trabajo yAsuntos Sociales, por ser sociedades cooperativas, y delMinisterio de Economía y del Banco de España, por ser entida-des de depósito -al igual que ocurre con los bancos y las cajas deahorros-.

Fuente: elaboración propia.

En cuanto a los requisitos de capital social mínimo para constituiruna cooperativa de crédito, difieren considerablemente con respecto

Banca Cooperativa. Entorno financiero y proyección social22

DETERMINACIÓN DE RESULTADOS Y DOTACIÓN DE FONDOSEN LAS COOPERATIVAS DE CRÉDITO

MARGEN DE INTERMEDIACIÓN

MARGEN ORDINARIO

MARGEN DE EXPLOTACIÓN

REQUISITOS LEGALES

FRO (Min 20%)

FEP (Min 10%)

REMANENTE

RESERVASVOLUNTARIAS

(+) REMUNERACIÓNTRABAJADORES

RETORNO COOPERATIVO

RESULTADO DEL EJERCICIOANTES DE IMPUESTOS

(-) PÉRDIDAS AÑOS ANTERIORES

EXCEDENTE NETO

(-) IMPUESTOS(-) INTERESES CAPITAL

EXCEDENTEDISPONIBLE

libro 28/2/02 14:06 Página 22

a los bancos y las cajas de ahorros; concretamente, el Reglamento dela Ley de Cooperativas de Crédito y otras disposiciones posterioresestablecen los siguientes importes mínimos para su creación:

• Para las cooperativas de crédito de ámbito local que operen enmunicipios de menos de 100.000 habitantes, el capital socialmínimo debe ser 150 millones de pesetas.

• Para las cooperativas de crédito no incluidas en el caso anterior,pero que no excedan el ámbito de su Comunidad Autónoma, lacifra del capital social exigido se eleva a 500 millones de pesetas.

• Para las cooperativas de crédito de ámbito supraautonómico ocuya sede o ámbito de actuación incluya los municipios deMadrid y Barcelona la suma se eleva a 800 millones de pesetas.

En cuanto los socios necesarios para constituir una cooperativa decrédito, como mínimo deben ser 5 en el caso de que sean personasjurídicas, o 150 cuando se trate de personas físicas. En el caso parti-cular de las cajas rurales, entre los socios se debe incluir, al menos,una sociedad cooperativa agraria o bien 50 socios personas físicasque sean titulares de explotaciones agrarias. Por otra parte, ningúnsocio puede tener más de un 20% del capital social si es una perso-na jurídica, ni más del 2,5% si es persona física.

A modo de resumen, en el cuadro adjunto se recogen los princi-pales rasgos distintivos entre las cooperativas de crédito, las cajas deahorros y los bancos.

23La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 23

Fuente: elaboración propia.

Por otra parte, un rasgo distintivo común a las cooperativas de cré-dito y a las cajas de ahorros es su carácter territorial. En este sentido,aunque estatutariamente muchas de las entidades contemplen unámbito de actuación nacional o supranacional (el territorio de laUnión Europea), gran parte de ellas (especialmente las cooperativasde crédito) no tienen presencia fuera de sus territorios de origen.

Banca Cooperativa. Entorno financiero y proyección social24

Rasgos distintivos de las Entidades Bancarias en España

Coops. de Crédito Cajas de Ahorros Bancos

Forma Jurídica Sociedades Sociedades Cooperativas Fundaciones Anónimas

División del ParticipacionesCapital Social sociales - Acciones

Voto democrático Voto VotoSistema de votación o plural (limitado representado proporcional

o no)

Base social Socios Impositores AccionistasCorporaciones

PúblicasFundadoresEmpleados

Asamblea General Asamblea General Junta de Órganos de Consejo Rector Consejo AccionistasGobierno Administración Consejo

Administración

Servir a necesidades Sin ánimo de Máximo valor-Finalidad financieras de socios lucro y realización beneficio para

de Obra social accionistas(dividendos y

plusvalías)

Por Ley, parte de Al menos, un 50% Dotaciones aresultados al Fondo a reservas y el reservas legales

Destino de parte de Reserva resto (sin importe según de Resultados Obligatorio (FRO) y mínimo) a obra Legislación de

al Fondo de social Sociedades Educación y Anónimas y

Promoción (FEP) normas bancarias

libro 28/2/02 14:06 Página 24

En el caso de las cajas de ahorros, la fuerte expansión territorial ini-ciada a partir de 1987 se ha visto acompañada de una concentracióndel sector, que ha registrado la fusión o absorción de 33 entidades deeste tipo, hasta situarse en las 47 actuales (más la CECA). Hasta lafecha, todas las fusiones se han producido entre cajas de ahorros delas mismas comunidades autónomas, si bien, la mayoría de las cajasde ahorros han abierto oficinas en otras provincias y comunidadesautónomas (algúnas incluso en el extranjero).

Por su parte, las cooperativas de crédito han tenido un proceso deexpansión más tímido fuera de sus territorios de origen. De hecho,sólo algunas de las mayores entidades del sector han acometido pro-cesos de expansión comercial significativos en otras provincias ocomunidades autónomas.

1.2. Las Cooperativas de Crédito y sus cifras comparativas en el sistema bancario

Un primer dato comparativo indicativo de la evolución de los tres sec-tores que integran el sistema bancario español indica que, en el quinque-nio 1996-2000 (el analizado en este trabajo), el balance agregado de lascooperativas de crédito ha registrado un crecimiento medio del 13,4%,frente al 14,3% de las cajas de ahorros y el 8,4% de la banca.

En el mismo período, la plantilla de las cooperativas de crédito ha cre-cido en 2.514 trabajadores, alcanzando un total de 14.466 a 31 de diciem-bre de 2000. A este respecto, cabe indicar que en los últimos años la bancaha reducido empleo mientras que las cajas de ahorros y las cooperativas decrédito lo han creado, como se aprecia en los cuadros posteriores.

La red comercial de las cooperativas de crédito ha aumentado en 634oficinas durante los últimos cinco años, quedando, en la actualidad, úni-camente la provincia de Pontevedra sin presencia comercial de cooperati-vas de crédito.

25La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 25

Un dato muy relevante de su actividad es que, del total de la financia-ción recibida por el sector agropecuario español, en torno al 30% procedede las cajas rurales.

Durante el año 2000, la evolución del sector puede resumirse en lossiguientes aspectos, según los datos estadísticos proporcionados por laUnión Nacional de Cooperativas de Crédito:

• El beneficio bruto total del sector ascendió a 76.986 millones deptas. (462,7 millones de euros).

• El resultado después de impuestos que obtuvieron las cooperativasde crédito ascendió a 65.567 millones de ptas. (394,07 millones deeuros), lo que supuso un aumento del 2,2% respecto al ejercicio1999. Este crecimiento, inferior al de ejercicios anteriores, es conse-cuencia, en parte, del efecto de la aplicación de la nueva normativasobre la dotación del Fondo para la Cobertura Estadística deInsolvencias (FCEI), exigido por el Banco de España a todas las enti-dades bancarias, que entró en vigor a mediados del año 20003.

• El porcentaje de beneficios sobre activos totales medios (el 1,1%) essuperior al de las cajas de ahorros (0,9%) y al de los bancos (0,8%).

• El balance agregado alcanzó los 6,5 billones de ptas. (38.865 millo-nes de euros), lo que supone un 13,8% más que el año anterior.

• Los recursos ajenos captados llegaron a los 5,4 billones de ptas.(32.247 millones de euros), lo que supone un incremento del 14,7%.

• La inversión crediticia creció un 17,8% hasta los 4,3 billones deptas. (25.986 millones de euros).

Banca Cooperativa. Entorno financiero y proyección social26

3 El FCEI es una provisión adicional que se suma a las provisiones específicas y genéricas ya exis-tentes. Para ello considera los riesgos latentes en las carteras crediticias teniendo en cuenta elciclo económico en su conjunto (por ello es llamado también "fondo anticíclico"). Su aplicaciónsupone una merma sobre la cuenta de resultados que permita dotar un fondo para afrontar elimpacto negativo que, por el incremento de la morosidad, se produce en los años bajos del cicloeconómico. Esta medida, exigente por su considerable cuantía, sitúa en cabeza al sistema ban-cario español en lo referido a regulación prudencial.

libro 28/2/02 14:06 Página 26

• Los recursos propios totales han llegado a situarse en 531.052 millo-nes de ptas. (3.191,7 millones de euros), con un crecimiento del14,3% respecto al ejercicio anterior.

• El margen de intermediación aumentó un 9,9% con respecto alejercicio 1999.

• El margen ordinario tuvo un crecimiento del 8,2% respecto al ejer-cicio anterior.

• El margen de explotación ascendió a 97.496 millones de ptas.(585,96 millones de euros), un 11,1% superior al ejercicio anterior.

• La solvencia del sector se ha reforzado con un incremento del 739%de las dotaciones a las provisiones para insolvencias (como conse-cuencia de la aplicación del Fondo para la Cobertura Estadística deInsolvencias FCEI).

• El ROE (Rentabilidad de los recursos propios) se situó en un valormedio del 12%.

• El número de empleados alcanzó la cifra de 14.466.

• El número de socios de las cooperativas de crédito llegó a1.396.954 socios (personas físicas y jurídicas).

• El número de oficinas se situó en 3.947, de las cuales, 3.640 perte-necen a las cajas rurales.

En cuanto a la perspectiva comparativa entre las cooperativas de crédi-to, las cajas de ahorros y los bancos, en el cuadro siguiente se recogenalgunas de principales magnitudes.

27La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 27

Fuente: elaboración propia a partir de AEB, CECA, UNACC (Anuarios) y Banco de España.(*)El dato del ROE se ha obtenido como Beneficio Neto sobre Recursos Propios, en lugar

de utilizar los recursos propios medios.(**) A “Otros Sectores Residentes” y a “Administraciones Públicas”.

Fuente: Anuario 2000 de las Cajas Rurales, Populares y Profesionales (UNACC, 2001).

Banca Cooperativa. Entorno financiero y proyección social28

Magnitudes comparativas entre las Entidades de Depósito españolas (31-12-2000)

Concepto Coops. de Crédito Cajas de Ahorros Bancos

Numero de entidades 89 47 + CECA 139

Balance 6,5 bill. ptas. 67,8 bill. ptas. 102,5 bill. ptas.(38.865 mill. euros) (407.418 mill. euros) (615.916

mill. euros)

Nº de oficinas 3.947 19.297 16.027

Empleados 14.466 102.989 122.861

Empleados por oficina 3,66 5,34 7,66

Resultados netos 65.567 mill. ptas. 551.845 mill. ptas. 776.372 mill. ptas.(394,07 mill. euros) (3.316,66 mill. euros) (4.666,09

mill. euros)

ROA (Rentab. económica o de 1,1% 0,9% 0,8%los Activos)

ROE (Rentabilidad 12,3% 15,2% 11,9%financiera) (*).

Cuota de mercado 4,8% 43,2% 52%en créditos (**)

Cuota de mercado 6,2% 50,8% 43%en depósitos (**)

Entidades de Depósito. Peso relativo por instituciones(porcentaje sobre balance consolidado)

1996 1997 1998 1999 2000

Coops. de Crédito 3,4 3,5 3,6 3,6 3,7

Cajas de Ahorros 34,7 34,9 36,5 37,2 38,5

Bancos 61,9 61,6 59,9 59,2 57,8

libro 28/2/02 14:06 Página 28

Fuente: elaboración propia a partir de AEB, CECA y UNACC.

Fuente: Unión Nacional de Cooperativas de Crédito (UNACC).

29La banca cooperativa y su entorno competitivo

8.82

10,95

-6,62

-10

-5

0

5

10

15

Bancos Cajas de Ahorros Coops. de Crédito

% Variación peso relativo en el SistemaBancario entre 1996 y 2000

8,82

Evolución comparativa del número de empleados, oficinas, y empleados por oficina

Bancos Cajas de Ahorros Coops. de Crédito

Empl. Ofic. Empl./Of. Empl. Ofic. Empl./Of. Empl. Ofic. Empl./Of.

1994 150.624 17.469 8,62 84.552 14.595 5,79 11.037 3.034 3,64

1995 147.452 17.841 8,26 84.866 15.010 5,65 11.472 3.141 3,65

1996 141.640 17.657 8,02 88.081 15.874 5,55 11.952 3.313 3,61

1997 138.386 17.727 7,81 90.853 16.647 5,46 12.747 3.493 3,65

1998 135.164 17.480 7,73 93.812 17.582 5,33 13.271 3.668 3,62

1999 128.000 16.869 7,58 99.823 18.640 5,35 13.848 3.801 3,60

2000 122.861 16.027 7,66 102.989 19.297 5,34 14.466 3.947 3,66

libro 28/2/02 14:06 Página 29

Fuente: UNACC, CECA, AEB.

Banca Cooperativa. Entorno financiero y proyección social30

Evolución del número de empleados, socios y oficinas de las Coops. de Crédito en la década 1990-2000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Empleados 9.849 10.378 10.653 10.946 11.037 11.472 11.952 12.747 13.271 13.848 14.466

Oficinas 2.855 2.895 2.937 3.032 3.034 3.141 3.313 3.493 3.668 3.801 3.947

Socios 909.973 944.980 932.920 957.349 982.245 979.929 1.027.130 1.106.504 1.155.460 1.244.253 1.396.954

0

50.000

100.000

150.000

200.000

Empl.-Bancos Empl.-Cajas de Ahorros Empl.-Coops. de Crédito

Evolución empleados

1994 1995 1996 1997 1998 1999 2000

Crecimiento del balance de las Entidades de Depósito(tasas de variación interanual en %)

1996 1997 1998 1999 2000

Coops. de Crédito 11,0 9,9 11,3 10,5 13,8

Cajas de Ahorros 8,7 7,7 12,6 12,7 15,3

Bancos 3,1 6,1 4,6 9,1 8,7

libro 28/2/02 14:06 Página 30

1.3. Elementos del entorno competitivo bancario

El negocio bancario ha evolucionado de forma paralela a la actividadhumana. Su materia prima ha sido y será siempre “el dinero” y “la infor-mación” y el principal requisito demandado por sus clientes (de pasivo)sigue siendo la “confianza”.

Con frecuencia, los banqueros afirman que “la banca es lo que labanca hace”. Esto indica que la banca evoluciona en su actividad aunqueconserve la mayor parte de sus funciones tradicionales. En este sentido,se puede hablar de una “transformación darwiniana” de la banca, nece-saria ante su creciente pérdida de cuota de mercado por efecto de la

31La banca cooperativa y su entorno competitivo

Cuenta de resultados comparativa de los Bancos, Cajas de Ahorros y Cooperativas de Crédito

(31-12-2000)

Coops. de Crédito Cajas de Ahorros Bancos

Dic.00% Var.

Dic. 00% Var.

Dic. 00% Var.

s/99 s/99 s/99

Productos Financieros 324.450 19,1 3.198.532 21,5 5.180.653 21,7Costes Financieros -116.173 40,2 -1.532.437 39,4 -3.356.408 31,0MARGEN DE INTERMEDIACIÓN 208.277 9,9 1.666.095 8,6 1.824.245 7,7Otros Productos de Servicios Netos 37.766 14,2 393.325 10,3 751.667 9,4Resultados de Operaciones Financieras 1.076 -81,5 94.614 -24,0 200.201 114,1MARGEN ORDINARIO 247.119 8,2 2.154.034 6,9 2.776.113 12,2Otros Productos de Explotación 1.011 -3,6 17.031 17,0 10.663 -13,7Gastos Generales de Administración -131.511 7,6 -1.195.835 7,6 -1.525.308 2,3

De Personal -85.941 8,3 -810.136 8,0 -1.026.902 0,6Otros Gastos Administrativos -45.570 6,4 -385.699 6,8 -498.406 5,9

Amort. y Saneam. de act. Mat. e Inmat. -13.826 4,4 -147.163 5,6 -134.781 6,7Otras cargas de Explotación -5.297 -16,1 -7.908 3,3 -49.343 18,3MARGEN DE EXPLOTACIÓN 97.496 11,1 820.159 6,3 1.077.344 30,1Amort. y Prov. para Insolvencias -18.973 739,1 -159.641 85,6 -163.336 40,9Otros Resultados -1.537 82,9 17.654 -142,4 -15.095 -138,2RESULTADO ANTES IMPUESTOS 76.986 0,6 678.172 5,3 898.913 19,6Impuesto sobre Beneficios -11.419 -7,6 -122.516 -14,7 -87.457 -39,7Otros Impuestos 0 0,0 -1.442 249,2 -40.864 202,7RESULTADO DEL EJERCICIO 65.567 2,2 554.214 10,9 770.592 29,9ACTIVO TOTAL MEDIO 6.043.746 12,6 61.908.054 12,4 96.221.280 7,3

Fuente: Anuario (UNACC, 2000). Datos en millones de ptas.

libro 28/2/02 14:06 Página 31

desintermediación, la desregulación y la más intensa competencia gene-rada por la globalización económica (de cuya copaternidad no es ajenala propia banca).

Concretamente, el Fondo Monetario Internacional (FMI), define laglobalización económica como la “creciente dependencia económica delos países, medida a través del volumen de transacciones transfronterizasde bienes, servicios y de flujos de capital”. Esto implica mayor intercone-xión y dependencia entre los mercados financieros, de tal forma que losbancos actúan ahora como proveedores de un servicio de intermediacióncada vez más completo y global.

La globalización tiene un rango superior a la internacionalización; sibien, en el negocio bancario sigue siendo importante segmentar entremercados locales, regionales, nacionales, internacionales y globales.

En el entorno globalizado cabe señalar los siguientes elementos motri-ces del cambio en el negocio bancario:

• Existencia de un nuevo marco económico, geopolítico, institucional,legal y sociológico.

• Presencia de nuevas variables de entorno que se traducen, sobretodo, en una mayor competencia.

• Reconocimiento de que las instituciones financieras forman parte dela economía globalizada e impulsan la propia globalización.

• Constatación de una constante y vigorosa innovación financiera(nuevos instrumentos y técnicas).

• Auge de la desintermediación financiera, es decir, la supresión deintermediarios financieros permitiendo la relación directa ente aho-rradores y emisores de activos financieros, lo que supone mayorcompetencia para el negocio bancario tradicional.

• Instauración de una creciente desregulación4, es decir, la facultadpara desarrollar otras actividades con menores restricciones porparte de entidades no financieras. En España, la desregulación

Banca Cooperativa. Entorno financiero y proyección social32

libro 28/2/02 14:06 Página 32

financiera se inicia en 1975 con la eliminación del control sobre lostipos de interés y comisiones, y se ve reforzada con la libertad parala apertura de oficinas en los años ochenta.

• Inicio de un proceso de “re-regulación” con la que se pretende crearun cuerpo legislativo futuro con estándares internacionales. Así, porejemplo, el Banco Internacional de Pagos (BIS) está introduciendoelementos cruciales en materia de control de riesgos, capitalizacióny provisiones, que transformarán progresivamente la supervisiónprudencial de las entidades de crédito.

En este escenario, los elementos que configuran el actual entorno com-petitivo bancario son los siguientes:

• Existencia de débiles barreras de entrada, aunque mayores en labanca minorista, como resulta evidente en España, dada la densared de oficinas y cierto grado de carácter nacional del ahorro de losinversores.

• Menor poder de las entidades bancarias frente a los usuarios, dadasu mayor cultura financiera.

• Presencia de nuevos competidores antes ajenos al sector, como esel caso, por ejemplo, de las grandes superficies o centros comercia-les que realizan actividades financieras.

• Escasa diferenciación entre los diferentes modelos de banca, queaumenta el grado de rivalidad entre bancos, cajas de ahorros y coo-perativas de crédito.

33La banca cooperativa y su entorno competitivo

4 Antecedentes concretos de este fenómeno, suelen referirse a los primeros años ochenta, cuan-do más de una decena de bancos norteamericanos comenzaron a ofrecer a sus depositantesintereses superiores a los usuales tras aprobarse la Garn-St.Germain Depositary Institutions Act.Este proceso se acrecienta con la progresiva eliminación de medidas proteccionistas sobre la acti-vidad bancaria en EEUU (en 1997, se anula la McFadden Act de 1927 que prohibía la aperturade oficinas en otros Estados de la Unión; también desaparece la Glass-Steagall Act de 1933 queprohibía la unión de banca comercial y banca de inversiones; y a finales de los años noventa laGramm-Leach-Billey Act permite la creación de holdings financieros).

libro 28/2/02 14:06 Página 33

• Fuerte presión procedente de las grandes entidades y grupos finan-cieros, con un creciente grado de concentración en el sector, tantoen España, como en el resto de la Unión Europea.

Ahora bien, pueden indicarse los siguientes hechos o factores comunesen las tres formas bancarias consideradas, que inciden directamente sobresu actividad en el seno de una economía globalizada:

• Exceso de capacidad del sector: sobrebancarización o sobredimen-sionamiento.

• Proceso de reducción de los márgenes, especialmente el margenfinanciero o típico de la actividad de intermediación bancaria tradi-cional.

• Aumento del grado de concentración en el sector, ejerciendo unafuerte presión los 2-3 grandes bancos y las 2-3 principales cajas deahorros.

• Presencia de nuevos competidores no financieros.

• Mayor intervención de entidades financieras no bancarias: sociedadesy agencias de valores, gestoras, compañías de seguros y pensiones,etc., que provocan un claro proceso de desintermediación reducien-do la hasta hace poco indispensable intermediación de los bancos.

• Fuerte política expansiva comercial de las cajas de ahorros y, en menormedida, de las cajas rurales, frente a un repliegue de los bancos (sóloen el ejercicio 2000, los bancos cerraron/vendieron 920 oficinas,situándose en el mismo número de oficinas que tenían en 1983).

• Fuerte, pero casi exclusiva, expansión exterior de los grandes gruposbancarios (Iberoamérica, Portugal, Italia).

• Aceptables tasas de rentabilidad, fuerte nivel de capitalización ybalances saneados.

• Realización de importantes esfuerzos para contener los costes deexplotación.

Banca Cooperativa. Entorno financiero y proyección social34

libro 28/2/02 14:06 Página 34

• Aumento del grado de competencia interna y externa favorecida porla desregulación y la liberalización. Puede tomarse como dato signifi-cativo que, en Europa, se ha pasado de 11.000 entidades bancarias,a finales de los años ochenta, a 8.000 a finales de los años noventa.

• Importante desarrollo del sector de banca-seguros.

• Reasignación funcional de empleados desde puestos administrati-vos a funciones comerciales, y fuerte reducción de empleo en el sec-tor de la banca (al contrario que en las cajas de ahorros y en las coo-perativas de crédito).

• Incorporación de nuevas tecnologías para gestión (interna) y distri-bución (externa, vía internet, teléfono fijo/movil, etc.).

En este contexto competitivo las tendencias y los retos del conjunto dela banca y, por supuesto, también de la banca cooperativa o cooperativasde crédito, son las siguientes:

• Reconversión de la industria bancaria y reorientación de los plantea-mientos tradicionales de negocio.

• Reducción de los costes de transformación.

• Logro de mayor eficiencia y mejoras en la gestión del riesgo.

• Mayor uso y asimilación de la tecnología. Implantación de nuevastecnologías para procedimientos internos y para la comercializaciónde productos (nuevos canales).

• Desarrollo de capacidades para crear y gestionar el valor creado parasocios y accionistas.

• Aumento de la diversificación para compensar el evidente descensodel margen financiero y mantener o aumentar los márgenes ordina-rio y de explotación.

• Desarrollo de cierta especialización compatible con la universalizaciónde la actividad.

35La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 35

• Tendencia al establecimiento del modelo de “supermercado financie-ro”, que permite a las entidades financieras comercializar productosdesarrollados o gestionados por otras.

• Racionalización de redes operativas (especialmente en la banca y, enmodo más acentuado, en las entidades fusionadas).

• Reducción del peso de los servicios centrales.

• Aumento de la contratación externa (“outsourcing”). Actualmente,con gran incidencia en los nuevos “e-bancos”.

• Aplicación de nuevos diseños organizativos con estructuras más pla-nas y menos burocráticas.

• Apuesta clara por el crecimiento externo (fusiones y alianzas). Cabedestacar que, desde 1995, una de cada 4 fusiones realizadas enEuropa se ha producido en el sector financiero. A pesar de ello,todavía parece haber mucho recorrido para las fusiones bancariasen Europa, pues en términos comparativos las cinco mayores enti-dades bancarias europeas sólo representan el 20% de los activostotales del sistema en la UME más el Reino Unido, frente al 40% enEEUU.

• Aumento de la toma de participaciones empresariales, especialmenteentre los años 1995 y 1999, muy favorecido por el espectacular com-portamiento bursátil de ese período y el posicionamiento en los sec-tores de tecnología, medios y telecomunicaciones.

• Orientación clara y decidida hacia el cliente (actitud proactiva).Atención a la comodidad del usuario.

• Mejora de la calidad de servicio.

• Ampliación de la gama de productos y servicios y de su venta cruza-da. Oferta de servicios integrales.

• Mayor y mejor formación de los empleados.

Banca Cooperativa. Entorno financiero y proyección social36

libro 28/2/02 14:06 Página 36

En resumen, el medio bancario actual común a las cooperativas de cré-dito, las cajas de ahorros y los bancos se encuentra ante la dificultad paramuchas de las entidades (entre las que se incluye a las cooperativas de cré-dito) para conjugar su actividad financiera tradicional, basada en la proxi-midad al cliente, con la visión global que actualmente requiere el negociobancario; es decir, se trata del reto de conjugar la gestión local con la pers-pectiva global.

Para finalizar este epígrafe, se muestran a continuación una serie dedatos ilustrativos de la dimensión de los sectores bancarios de diversos paí-ses europeos.

(*) Comprende sólo a la banca comercial. (**) Activos Totales Medios en millones de euros.Fuente: OCDE, 2000, con datos a 31 de diciembre de 1999.

1.4. La Banca Cooperativa: un concepto de banca en una economía de mercado

En la Unión Económica y Monetaria Europea, según los últimos datossuministrados por la Asociación Europea de Bancos Cooperativos, hay un

37La banca cooperativa y su entorno competitivo

Dimensión comparativa de los principales Sistemas Bancarios Europeos

Países Entidades Oficinas Empleados ATM (**) ROE (%)

Alemania 2.833 40.934 723.000 4.767.324 9,21

Bélgica 117 14.503 76.300 777.987 14,65

España 290 38.986 242.000 917.066 11,44

Finlandia 347 1.268 24.400 113.270 9,86

Francia 1.168 26.101 394.000 3.725.634 10,78

Italia 237 24.048 311.100 1.485.609 14,56

Noruega 152 1.535 24.000 143.711 16,96

Portugal (*) 43 4.735 57.000 223.602 6,91

R. Unido (*) 41 11.404 410.000 1.895.282 30,39

Suecia 120 2.140 44.000 289.795 15,02

libro 28/2/02 14:06 Página 37

censo de 4.199 cooperativas de crédito, con una red comercial de50.909 oficinas que atienden a 38 millones de socios y 103,5 millones declientes. Su activo total es de 2,4 billones de euros, con un volumen dedepósitos de 1,4 billones de euros y un volumen de créditos de 1,3 billo-nes de euros. Este conjunto de entidades emplean a 539.466 personas ycuentan con una cuota media de mercado del 17% de los depósitos dela “Europa de los 15”.

En todos los países en los que actúa, bajo diferentes modalidades ydenominaciones, la banca cooperativa es una modalidad de banca conpersonalidad propia y diferenciada, tanto por su composición y caracte-rísticas como por su actividad y tradición.

Conceptualmente, “la banca cooperativa integra a sociedades coo-perativas de crédito y a otras entidades bancarias y de servicios especia-lizados que surgen y tienen su razón de ser en las cooperativas de cré-dito5”.

En este sentido, las cooperativas de crédito de la mayor parte de lospaíses han ido agrupándose progresivamente en el transcurso de estesiglo para dar lugar a lo que se pueden llamar sistemas o grupos debanca cooperativa, que comparten una serie de características comunestanto en la vertiente de su cultura empresarial como en lo que se refierea su ámbito organizativo y operativo. De esta manera, se han llegado aconstituir importantes estructuras empresariales, perfectamente equipa-rables a otros grupos financieros, destacando determinados gruposfinancieros cooperativos en Francia, Alemania, Países Bajos, Italia, etc.

Llegados a este punto, se hace preciso definir los conceptos de bancacooperativa y de grupo de banca cooperativa:

• Por un lado, la banca cooperativa es una denominación común queidentifica tanto a las sociedades cooperativas de crédito como a losdenominados bancos cooperativos centrales y otras empresas finan-cieras con actividad especializada, que son promovidas y orientadaspor las cooperativas de crédito6.

Banca Cooperativa. Entorno financiero y proyección social38

5 El concepto y las características de los grupos bancarios cooperativos se recogen en: PALOMOZURDO, R.J. (1997): “Los grupos financieros cooperativos”, CIRIEC-España, diciembre 1997, N.27, pp. 35-68.

libro 28/2/02 14:06 Página 38

• Por otro lado, un “sistema o grupo de banca cooperativa es un con-junto organizado integrado por cooperativas de crédito y por otrasinstituciones que actúan y cooperan bajo directrices comunes, com-partiendo medios, recursos e información, generando unidad deacción y preservando, al mismo tiempo, el espíritu soberano de susmiembros componentes7”.

Todas y cada una de las formas empresariales que actúan en un siste-ma de economía de mercado desarrollan, por sí mismas, sus propiosmodelos de organización y de funcionamiento de acuerdo con las carac-terísticas que definen su entorno socioeconómico, empresarial y legal.

Cuando esas directrices y principios de funcionamiento se generalizany se implantan en otras formas empresariales surge lo que se denominaun “modelo empresarial”; que es un modo específico de organizar, dedirigir y de desarrollar la actividad de una empresa o conjunto de empre-sas con el objetivo final de aportar valor a sus propietarios y de garanti-zar su supervivencia y/o crecimiento.

El motivo originario de la creación de las cooperativas de crédito deatender las necesidades financieras de socios y clientes en el ya remotocontexto de su origen, caracterizado por la ausencia de vías alternativasde financiación, se interpreta en la actualidad como la prestación de unservicio financiero, específicamente adaptado al socio e integrado en unservicio integral de intermediación y de asesoramiento.

Desde este punto de vista, la banca cooperativa ha asumido un papelde intermediario financiero dispuesto a competir en condiciones de mer-cado con cualquier otra forma de banca.

39La banca cooperativa y su entorno competitivo

6 Esa denominación amplia de sistema de banca cooperativa se utiliza en: PALOMO ZURDO, R. J.(1997): Los principales sistemas europeos de banca cooperativa. Análisis comparado de la estruc-tura, actividad y métodos operativos con el “Grupo Caja Rural”, (Versión en Inglés: The MainEuropean Co-operative Banking systems. Comparative Analysis of the Structure, Activity andOperative Methods with the Spanish “Grupo Caja Rural”), Unión Nacional de Cooperativas deCrédito y Asociación Española de Cajas Rurales, Madrid.

7 A este respecto puede verse: PALOMO ZURDO, R.J. (1999): "Grupo Caja Rural"; en BAREA, J.;JULIÁ, J.F.; MONZÓN, J.L. (1999): Grupos empresariales de la economía social en España, CIRIEC-España, Valencia, pp. 293-349.

libro 28/2/02 14:06 Página 39

Esta idea refuerza el sentido de que las cooperativas de crédito y losgrupos financieros que éstas constituyen son, ante todo, empresas detitularidad completamente privada que sustentan su razón de ser en unacultura empresarial propia con dos claros componentes:

a) Los principios cooperativos y de gestión democrática que la identi-fican y distinguen frente a otras formas jurídicas.

b) La plena orientación de su actividad hacia sus socios y clientes, quedefine la vocación y especialización de cada cooperativa de crédito.

Por otra parte, la presencia en múltiples países de la banca cooperativa,así como su dimensión comparativa confirman una serie de ideas clave:

• La banca cooperativa más desarrollada se encuentra precisamente enlos países más desarrollados y avanzados del mundo, que cuentancon los sistemas financieros más sofisticados.

• La banca cooperativa encuentra su mejor cauce de desarrollo en lospaíses con economía de mercado, dado que las cooperativas de cré-dito son entidades completamente privadas, con dirección democrá-tica y con principios de gestión empresarial.

• La banca cooperativa es una parte importante del sistema financieronacional e internacional que atiende las necesidades financieras de unamplio porcentaje de la población, contribuyendo a una mejor ynecesaria libre competencia.

En el gráfico de la página siguiente se ilustra lo que puede denominar-se como “el carácter dual de las cooperativas de crédito”, pues son, porun lado, empresas cooperativas y, por otro, empresas financieras. En con-secuencia, se inscriben dentro del sistema cooperativo y del sistema finan-ciero, de lo que resultan los principios consustanciales de su cultura empre-sarial y de su actividad.

Desde un punto de vista más amplio actúan en un entorno configura-do por el sistema o entorno socioeconómico (en el que viven y actúan sussocios, usuarios-clientes y empleados) y por el sistema o entorno político-legal (del que emana su regulación).

Banca Cooperativa. Entorno financiero y proyección social40

libro 28/2/02 14:06 Página 40

Fuente: elaboración propia.

Un tema de actualidad en el conjunto de la banca cooperativa europeaes cómo afrontar los retos competitivos que configuran el presente y quemarcarán su futuro sin olvidar el protagonismo de la base societaria comoprincipal elemento diferenciador con respecto a sus competidores.

La doble necesidad de obtener economías de escala mediante unamayor dimensión, y de tener una mayor presencia internacional, intentahacerse compatible con la consecución de un mejor servicio y un mayorbeneficio para los socios.

Para ello, en la evolución más reciente de las cooperativas de créditoespañolas procede destacar el desarrollo de la vía de la cooperación paraacceder a su internacionalización. Así, junto a la participación accionarialdel 15% que el banco cooperativo alemán DZ BANK (antes DG Bank) man-tiene en el Banco Cooperativo Español (del que son accionistas las 78 cajasrurales del Grupo Caja Rural), este banco español está asociado al GrupoBancario UNICO, un modelo de alianza estratégica integrado por los prin-

41La banca cooperativa y su entorno competitivo

SISTEMACOOPERATIVO

EL CARÁCTER DUAL DE LAS COOPERATIVAS DE CRÉDITO

NORMATIVABANCARIA

SISTEMAFINANCIERO

SOCIOSUSUARIOS

EMPLEADOS

PRINCIPIOSCOOPERATIVOSGENERALES YESPECÍFICOS

PRINCIPIOSEMPRESARIALESY DE ENTIDADES

DE CRÉDITO

SISTEMASOCIO-ECONÓMICO

SISTEMAPOLÍTICO-LEGAL

COOPERATIVASDE

CRÉDITO

NORMATIVAGENERAL DE

COOPERATIVAS

NORMATIVASOBRE COOPS.

DE CRÉDITO

libro 28/2/02 14:06 Página 41

cipales bancos cooperativos europeos. A este respecto, entre los proyectosmás recientes se encuentra el abanderamiento conjunto de oficinas, con elDZ BANK, en la costa española.

1.5. Un repaso de las Cooperativas de Crédito en España

La mayoría de los autores e investigadores indican que la primera expe-riencia del cooperativismo de crédito español se remonta al año 1858, conla creación de la “Cooperativa” de los Papeleros de Buñol, situada en estalocalidad valenciana, y que sin un estatuto jurídico de cooperativa de cré-dito -propiamente dicho-, lo era prácticamente de hecho por su forma defuncionamiento orgánico. A esta entidad le sigue poco después otra, crea-da en Madrid alrededor de 1865, denominada Manantial de Créditos, quesí se puede considerar como la primera cooperativa de crédito española.

Durante los años siguientes, se crearon otras cooperativas de créditopromovidas principalmente por el clero católico y reguladas por la Ley de1869 sobre libertad de bancos y sociedades de crédito.

A partir de 1887, la promulgación de la Ley de Asociaciones, junto conla creación de la figura de los Sindicatos Agrarios Católicos, además de laimportación de las ideas del pionero del crédito cooperativo agrario alemánFrederich Wilhelm Raiffeisen, abonan el terreno para la aparición de las pri-meras cajas rurales españolas a comienzos del siglo XX.

En 1901 se constituye en la localidad palentina de Amusco la primeracaja rural española, promovida por el clero, que fue seguida en 1902 porotras entidades en la provincia de Zamora (en la propia capital de la pro-vincia y en los municipios de San Marcial, Moraleja del Vino y Arenillas). En1903 se constituye la también actualmente activa Caja Rural San Isidro deCastellón.

En 1904 se crea otra caja rural en Navarra, concretamente en la locali-dad de Olite; que junto con las anteriores constituyen las pioneras de unproceso que se vería impulsado dos años más tarde por la Ley de 20 deenero de 1906, sobre Sindicatos Agrícolas y Pósitos, año en el que se con-tabilizaban hasta 42 cooperativas de crédito.

Banca Cooperativa. Entorno financiero y proyección social42

libro 28/2/02 14:06 Página 42

En 1916 se constituye la Confederación Nacional Católico Agraria(CNCA) y, sólo 10 años más tarde, el cómputo de cajas rurales en Españase eleva a 500 entidades. En 1927 se constituye el Servicio Nacional delCrédito Agrícola (SNCA).

En 1917 y 1918 se constituyen, respectivamente, las que hoy son lascajas rurales de ámbito provincial-estatal más antiguas de España: la CajaRural de Salamanca y la Caja Rural de Navarra.

Poco antes de la Guerra Civil había más de un millar de cooperativas decrédito. Este proceso de crecimiento numérico se detuvo durante la con-tienda y se ralentizó poco después de la promulgación de la primera Ley deCooperación, de 2 de enero de 1942, que, en general, afectó negativa-mente al crédito cooperativo no rural y, por otra parte, introdujo la figurade las secciones de crédito de las cooperativas agrarias.

Hasta los años sesenta, el carácter completamente mutualista de lascooperativas de crédito españolas limitaba considerablemente su desarro-llo, pues sólo los socios podían recibir créditos y, aunque podían captardepósitos de terceros no socios, en la práctica los depositantes y los per-ceptores de los préstamos eran coincidentes.

La revitalización del sector no se inicia hasta el final de la década de losaños cincuenta, tras la creación, en 1957, de la Caja Rural Nacional(CRUNA), sociedad cooperativa de crédito de segundo grado que comen-zó a funcionar en 1959 como órgano central de ámbito nacional de un sis-tema federativo de las cajas rurales que colaboró al despegue definitivo delsector en los primeros años sesenta, época en la que se asistió a la consti-tución de la mayoría de las cajas rurales provinciales, extendiéndose para-lelamente la creación de Uniones Territoriales de Cooperativas (UTECOs)que se vinculaban estrechamente con las cajas rurales y con las cajas popu-lares. Paralelamente, se constituyó la Central de Cajas Rurales (CECAR),cuya finalidad era actuar como central de las cajas rurales locales y comar-cales, si bien, cosechó menor éxito que la CRUNA.

En este período de los años sesenta también se crearon y se desarrolla-ron diversas cajas populares y profesionales (entre ellas Caja LaboralPopular de Mondragón, Caja de Ingenieros Industriales de Barcelona, CajaCaminos, Caja Grumeco, etc.).

43La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 43

Durante las décadas de los años sesenta y setenta, la historia de las coo-perativas de crédito españolas es bien conocida por hechos como fueronla inclusión de estas entidades en la Ley de Bases de Ordenación delCrédito y la Banca de 1962, la constitución de la Unión Nacional deCooperativas de Crédito (UNACC) en 1969, la promulgación de la Ley52/1974, de 19 de diciembre, General de Cooperativas, así como el fuerteproceso de concentración que condujo a la existencia de 200 cooperativasde crédito en 1977, frente a las 730 que operaban en 19698.

La equiparación con otras entidades bancarias aparece recogida inclusoen los llamados “Pactos de la Moncloa” de 1977, estableciéndose queestas entidades debían depender del Ministerio de Economía y ser contro-ladas por el Banco de España, al igual que la banca y las cajas de ahorros.La equiparación con el resto del sector bancario supone la introducción, en1980, del coeficiente de caja para las cooperativas de crédito; del coefi-ciente de inversión obligatoria en 1979-1980; del coeficiente de préstamosde regulación especial también en 1979-1980; y del coeficiente de recur-sos propios en 1985. Actualmente sólo se mantienen el primero y el últi-mo de estos coeficientes en las entidades de crédito.

La liberalización del sector de cooperativas de crédito se inicia junto conun proceso más amplio de paulatina liberalización de la actividad de todaslas entidades de crédito.

En 1983 se constituye el Fondo de Garantía de Depósitos en coopera-tivas de crédito.

Esta buena marcha del sector se ve interrumpida en 1983, al comenzarla denominada crisis de las cajas rurales9 -en un contexto de crisis bancariageneralizada10-, que desemboca en una paulatina reducción e incluso desa-parición de entidades. El origen de esta crisis particular del sector seencuentra en una indebida gestión del riesgo y en la concesión discrecio-nal de créditos en la Caja Rural de Jaén. También entran en crisis otrascajas, como las de Sevilla, Santander o Reus, y en 1984 las cajas rurales deAlicante, Ávila, Badajoz, Baleares, Cantabria, La Coruña, Madrid, Málaga,Murcia, Palencia, Las Palmas, Pontevedra, La Rioja, Teruel, así como otras

Banca Cooperativa. Entorno financiero y proyección social44

8 Como puede constatarse en las Memorias de la UNACC de aquellos años.

libro 28/2/02 14:06 Página 44

de menor entidad como las cajas rurales de Talavera, las alicantinas deMontaña, Sax y Villalopó, las catalanas de Penedés y Villanova y otras coo-perativas de crédito no rurales, como la Caja de Inversión de Valencia, laCaja de Crédito Mediterráneo de Hospitalet de Llobregat, la Caja Laboraly Empresarial de Salamanca, etc.

La situación creada conduce a la necesidad de aplicar un Plan deSaneamiento del sector (entre 1983 y 1992, pero especialmente intensohasta 1989) y a la firma de un convenio de asociación de 64 cajas ruralescon el Banco de Crédito Agrícola BCA (integrado, en aquel momento, enel Instituto de Crédito Oficial), con el que se trata de implantar un modelomixto, público-privado, para estas entidades. El convenio entre las cajasrurales firmantes y el BCA inicia su andadura efectiva el 1 de julio de 1984.

En 1984 se contabilizaban un total de 154 sociedades cooperativas decrédito, reduciéndose este cómputo durante los años siguientes hasta 137,129 y 117, en los años 1985, 1986 y 1987 respectivamente. Esta reduc-ción numérica fue consecuencia de absorciones de algunas entidades porparte de otras cajas rurales, o bien, por parte de bancos y cajas de ahorros.En algunos casos se produjo también la liquidación.

En 1986, el Banco de Crédito Agrícola y las cajas rurales asociadas cons-tituyen la sociedad Rural Informática S.A. (RISA), transformada más tardeen la actualmente denominada Rural Servicios Informáticos (RSI). Se tratade un centro integral de procesamiento de datos y de servicios informáti-cos para las cajas, en el que el BCA participaba en un 30% del capitalsocial.

En marzo de 1986 se constituye la compañía de seguros Rural Vida,participada al 45% por el Banco de Crédito Agrícola. El año siguiente secrea Rural de Seguros y Reaseguros; y ya en 1988 se constituye RuralGrupo Asegurador (RGA), que integra a las dos sociedades anteriores.

45La banca cooperativa y su entorno competitivo

9 Un análisis amplio y riguroso de la crisis de las cajas rurales se recoge en A. MARTIN MESA (1988):La crisis de las cajas rurales españolas y el nuevo modelo del cooperativismo de crédito agrario,Banco de Crédito Agrícola-Instituto de Desarrollo Regional de la Universidad de Granada,Granada.

10 A este respecto, puede verse: CUERVO GARCÍA, A. (1988): La crisis bancaria en España 1977-1985, Ariel, Barcelona.

libro 28/2/02 14:06 Página 45

En 1987 se inicia un proceso de disensión y abandono del GrupoAsociado Banco de Crédito Agrícola-Cajas Rurales por parte de un núme-ro considerable de cajas provinciales.

En una primera fase, 18 de ellas constituyen la Sociedad Civil deEstudios y Proyectos, que supuso la primera piedra para la creación, porparte de 24 cajas rurales, del Banco Cooperativo Español y del futuroGrupo Caja Rural.

Las restantes cajas rurales locales y comarcales, así como algunas cajasprovinciales, mantienen en esa fecha su asociación con el BCA.

Otro grupo más reducido de cajas rurales provinciales, que tambiénabandonan el convenio con el Banco de Crédito Agrícola, crean laSociedad de Servicios Financieros, constituyendo así el denominado“Frente del Duero”, formado por varias cajas castellano-leonesas junto conel Grupo Credicoop de Castellón.

La primera denuncia formal del convenio de asociación se produce enmayo de 1988, lo que conduce a la necesidad de negociar las condicionesdel mismo, que sólo ratifican y renuevan, el 10 de febrero de 1989, 23cajas rurales (2 provinciales y 21 locales).

Las principales condiciones de este convenio, algunas de las cuales nofueron aceptadas por las principales cajas rurales provinciales eran lassiguientes:

- El saneamiento de las cajas rurales asociadas, asumiendo el Bancode Crédito Agrícola el control de dicho saneamiento.

- El establecimiento de auditorías permanentes por parte del Banco deCrédito Agrícola.

- La intervención del Consejo de Administración del Banco de CréditoAgrícola en el nombramiento de los directores generales de las cajasasociadas.

- La constitución y depósito en el Banco de Crédito Agrícola, por partede las cajas asociadas, de un fondo de iliquidez del 2,5 por mil de

Banca Cooperativa. Entorno financiero y proyección social46

libro 28/2/02 14:06 Página 46

los pasivos computables a efectos del coeficiente de caja.

- La creación de un Fondo de Reserva para la previsión de riesgos deinsolvencia.

- La creación de dos líneas de liquidez independientes dentro del sis-tema.

- La obligatoriedad de que las cajas rurales depositaran como mínimoun 25% de su tesorería en el BCA.

Dado el poco margen de representatividad que se daba a las cajas rura-les en los órganos comunes del Grupo, los recortes de algunas de sus facul-tades como entidades independientes y el carácter casi impositivo con elque se planteó el acuerdo, se llegó a que un considerable número de cajasno renovaran su firma.

El 4 de julio de 1989 se decidió constituir la Asociación Española deCooperativas de Crédito (AECC), que serviría de marco institucional alnuevo sistema de banca cooperativa.

El 16 de agosto de 1989, 24 cajas rurales provinciales junto con elbanco cooperativo alemán Deutsche Genossenschaftsbank (DG BANK)promovieron la creación del Banco Cooperativo Español. Para ello, y des-pués de un análisis de los diversos sistemas europeos de banca cooperati-va, se consideró que la colaboración entre las sociedades cooperativas decrédito sería más eficaz si se desarrollaba desde la propia base del créditocooperativo, recayendo la administración y el control en las propias cajasrurales. A estos efectos se acordó la constitución de un Grupo de entida-des que participarían en los siguientes instrumentos:

- Una asociación civil, la ya citada Sociedad Civil de Estudios yProyectos, con plena personalidad jurídica, que agrupase a todas lassociedades cooperativas de crédito que deseasen integrarse en ella,que funcionase con plena transparencia informativa y que, sin per-juicio de su autonomía e independencia, hiciese posible la adopciónde las medidas oportunas para preservar su solvencia (para ello, lasentidades asociadas debían mantener a disposición de la asociaciónel 2,5 por 1.000 de sus activos totales).

47La banca cooperativa y su entorno competitivo

libro 28/2/02 14:06 Página 47

- Una central bancaria, que más tarde sería el Banco CooperativoEspañol S.A., que promoviese la modernización del crédito coope-rativo en España.