02_Marco Conceptual Contabilidad

46

MARCO CONCEPTUAL DE LA CONTABILIDAD Profesor : Ing.M.Sc. Tedy Tuesta Torrejón Escuela Profesional Ingeniería Ambiental UNIVERSIDAD NACIONAL DE UCAYALI Facultad de Ciencias Forestales y Ambientales Curso: Contabilidad y Finanzas de Proyectos Ambientales

-

Upload

gustavo-minope -

Category

Documents

-

view

14 -

download

0

description

CONTABILIDAD

Transcript of 02_Marco Conceptual Contabilidad

MARCO CONCEPTUAL DE LA

CONTABILIDAD

Profesor : Ing.M.Sc. Tedy Tuesta Torrejón

Escuela Profesional Ingeniería Ambiental

UNIVERSIDAD NACIONAL DE UCAYALI

Facultad de Ciencias Forestales y Ambientales

Curso: Contabilidad y Finanzas de Proyectos Ambientales

Definición de bienes

Son mercancías u objetos y pueden clasificarse de varias maneras. Vamos a enumerar algunas de las

posibles clasificaciones de los bienes (la mayoría de los autores normalmente mencionarán muchas

otras).

Clasificación según se encuentren disponibles

Bienes escasos: No están disponibles libremente y son los que generalmente se adquieren en el mercado. Bienes libres o abundantes: Si bien son necesarios para satisfacer necesidades, los mismos están disponibles libremente en la naturaleza o al alcance.

Clasificación según puedan o no ser trasladados Bienes muebles: Son aquellos que pueden ser transportados de un lugar al otro. Por ejemplo una computadora. Bienes inmuebles: son aquellos que no pueden ser trasladados, por ejemplo una vivienda.

Clasificación según la variación de la demanda respecto a la variación del ingreso Bienes normales: Una aumento del ingreso genera un aumento en la demanda. Por ejemplo los bienes de lujo, entretenimientos, etc. Bienes inferiores: Un aumento del ingreso genera una disminución en la demanda

Definición de servicios Un servicio es la realización de una actividad por parte de un prestador (de servicios). A diferencia de un bien, los servicios son intangibles.

Servicios Públicos En el caso de los servicios públicos, los mismos son prestados hacia la comunidad en general, aunque no necesariamente por parte del estado. Ejemplos de este tipo de servicios son los transportes públicos, la electricidad, las comunicaciones, etc.

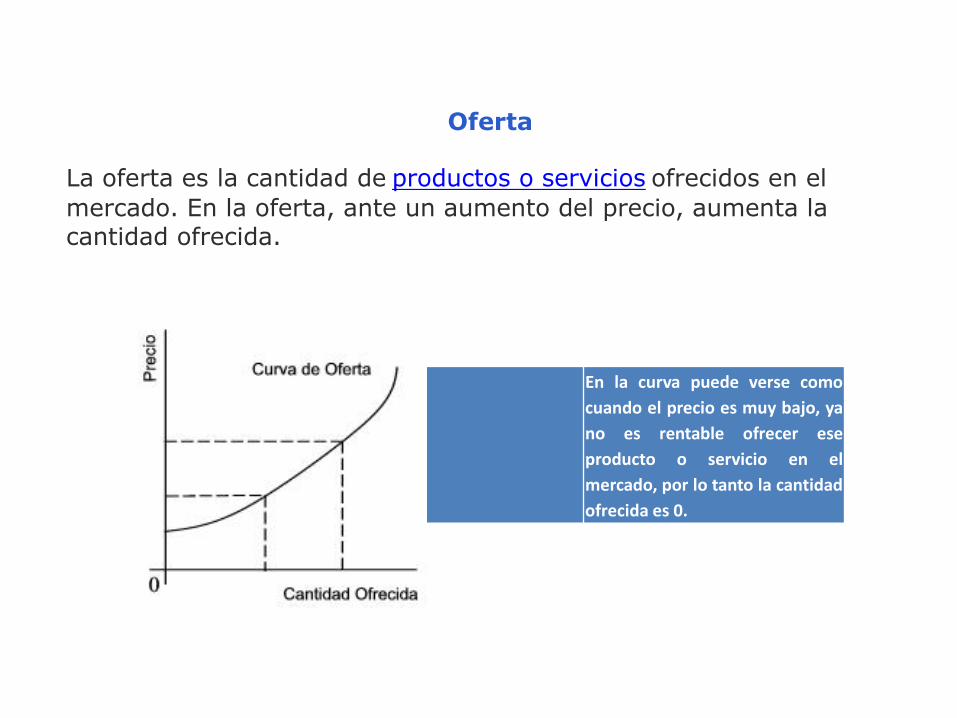

En la curva puede verse como

cuando el precio es muy bajo, ya

no es rentable ofrecer ese

producto o servicio en el

mercado, por lo tanto la cantidad

ofrecida es 0.

Oferta

La oferta es la cantidad de productos o servicios ofrecidos en el

mercado. En la oferta, ante un aumento del precio, aumenta la cantidad ofrecida.

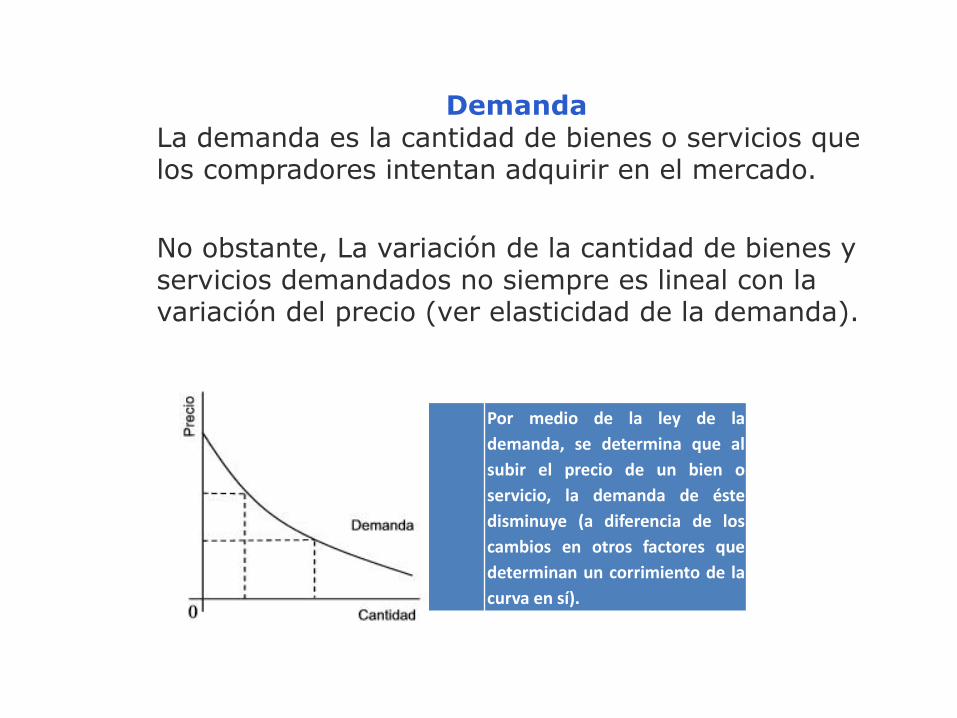

Por medio de la ley de la

demanda, se determina que al

subir el precio de un bien o

servicio, la demanda de éste

disminuye (a diferencia de los

cambios en otros factores que

determinan un corrimiento de la

curva en sí).

Demanda

La demanda es la cantidad de bienes o servicios que los compradores intentan adquirir en el mercado.

No obstante, La variación de la cantidad de bienes y servicios demandados no siempre es lineal con la variación del precio (ver elasticidad de la demanda).

Costos de producción

Al producir bienes o prestar servicios existen egresos denominados costos (alquiler de una fábrica, materia prima, sueldos, etc). Los mismos pueden dividirse en dos grandes grupos, costos fijos y costos variables. Uno de los objetivos más importantes de los costos es servir de base para el cálculo del valor de comercialización de un producto o servicio ya que éste se calcula calcula como la suma del costo más el beneficio. Por esta razón, conocer o estimar correctamente los costos de producción es una tarea fundamental a la hora de gestionar o planificar cualquier tipo de emprendimiento comercial.

Clasificación de los costos Según el volumen (Costos fijos / Costos variables) Los costos fijos son aquellos que no cambian de manera significativa ante variaciones en la cantidad de bienes producidos o servicios prestados. Por ejemplo el costo del alquiler de una fábrica es un costo fijo ya que no cambia ante variaciones (normales) de la cantidad a producir. Los costos variables son los que varían según la cantidad de bienes producidos o servicios prestados. Por ejemplo si se produce mayor cantidad de un determinado producto habrá un mayor gasto en materia prima, un mayor número de sueldos de trabajadores, etc.

Según la función o naturaleza Materias primas Mano de obra Costos de oportunidad Amortizaciones

Según si son directos o indirectos Los costos directos son los que se pueden identificar fácilmente con el producto fabricado o servicio ofrecido. Por ejemplo las materias primas. Los costos indirectos no se pueden asociar fácilmente con un producto o servicio sino que alcanzan a toda la empresa. Por ejemplo los gastos administrativos.

Los commodities

Los commodities son mercaderías que se comercializan internacionalmente y que tienen prácticamente las mismas características en cualquier lugar del mundo. Por esta razón los commodities tienen generalmente muy pocos procesos de industrialización, es decir que se trata de materias primas (economía primaria) ya que estas no difieren entre un lugar y otro. El mercado de commodities data de la antiguedad y debido a sus características permite comprar y vender materias primas por anticipado. Sus precios varían con mucha frecuencia y dependen de factores externos tales como sequías, inestabilidad política, etc. Ejemplos y tipos de commodities Energía: Gas, Petróleo, Biocombustibles Granos: Trigo, Maíz, Soja Carnes: Vacunas, etc. Metales: Oro, plata, cobre, platino, paladio Soft: Café, azúcar, cacao

La financiación

La financiación es el procedimiento por el cual una empresa u organización obtiene dinero(crédito) para poder funcionar o desarrollarse, por ejemplo para la compra de bienes de uso tales como máquinas, materia prima, etc. Con el objetivo de poder financiarse, las empresas adquieren deudas que comienzan a formar parte de su pasivo. Ejemplos de financiación son la toma de prestamos, emisión debonos, etc. La forma principal en la que suele clasificarse la financiación es según el plazo en el que la empresa esta obligada a devolver el capital y sus intereses (corto plazo, largo plazo, etc). El término financiación también es utilizado para referirse a los créditos o formas de obtener dinero que utiliza un pais.

Bolsa de comercio Las bolsas de comercio (o bolsas de valores) son organizaciones que se encuentran en casi todos los países del mundo y en donde se compran y venden valores (especialmente acciones de empresas).

Sólo algunas pocas empresas de cada país cotizan sus acciones en la bolsa. Para ello deben ser de un gran tamaño y cumplir ciertos requisitos establecidos en cada país.

Asisten a negociar dentro de la bolsa agentes que se denominan corredores de bolsa y son los que toman decisiones sobre compras y ventas. Las empresas o personas comunes también pueden adquirir acciones u otros valores en la bolsa a través de intermediarios.

La finalidad de la bolsa de comercio es la inversión. A diferencia del ahorro en un banco, con la compra de acciones no se puede asegurar cuanto se ganará (ni si se ganará) sino que se hacen previsiones teniendo en cuenta múltiples factores de la economía del país y de las empresas que negocian sus acciones en

particular.

Esos factores, en especial la confianza, hacen que se compren o se vendan acciones en las bolsas de comercio. Decisiones políticas o económicas suelen tener consecuencias positivas y negativas en lo negociado en la bolsa de comercio.

A la hora de cierre y de acuerdo a lo negociado cada día se dice que la bolsa estuvo en alza o en baja. Asimismo durante períodos de crecimiento se puede decir si hubo una tendencia alcista o bajista.

Definición y clasificación de empresas

Existen varias formas de definir y de clasificar una empresa pero básicamente podemos decir que es una organización con fines de lucro, que suele producir bienes o prestar servicios. Para desarrollar sus actividades, las empresas utilizan y administran recursos.

Las empresas se pueden clasificar de varias maneras. Las siguientes son algunas de las clasificaciónes más comunes.

Según su propiedad Empresas públicas: El capital es del estado. Empresas privadas: De capital privado. Empresas mixtas: Una parte del capital es privado y otra parte del capital es estatal. Es común encontrar en muchos países a las empresas de servicios públicos (tranportes, electricidad, correos, etc.) dentro de esta categoría.

Según su actividad Empresas primarias: Dedicadas a obtener recursos naturales o materias primas. Por ejemplo las empresas agrícolas y ganaderas. Empresas secundarias: Dedicadas a procesar o transformar materias primas o bienes en otros más elaborados. Por ejemplo las fábricas. Empresas Terciarias: Básicamente las empresas de servicios. Por ejemplo transportes y comunicaciones. Las empresas comerciales también entran en esta categoría. Según su tamaño Según su tamaño las empresas pueden dividirse en pequeñas, medianas y grandes. Existen distintas formas de determinar el tipo de empresa según su tamaño, siendo las más comunes por su cantidad de empleados o bien por su facturación anual. Existe también la denominación PyMES que significa Pequeñas y Medianas Empresas y son consideradas el motor principal de la economía de cualquier país. Monopolios Los monopolios se dan cuando existe una sola empresa ofertando en el mercado y una demanda muy grande de los consumidores. Es una situación no deseada, ya que los precios no pueden regularse por sí mismos y no hay competencia (hay sólo un vendedor en el mercado que provee ese bien o servicio).

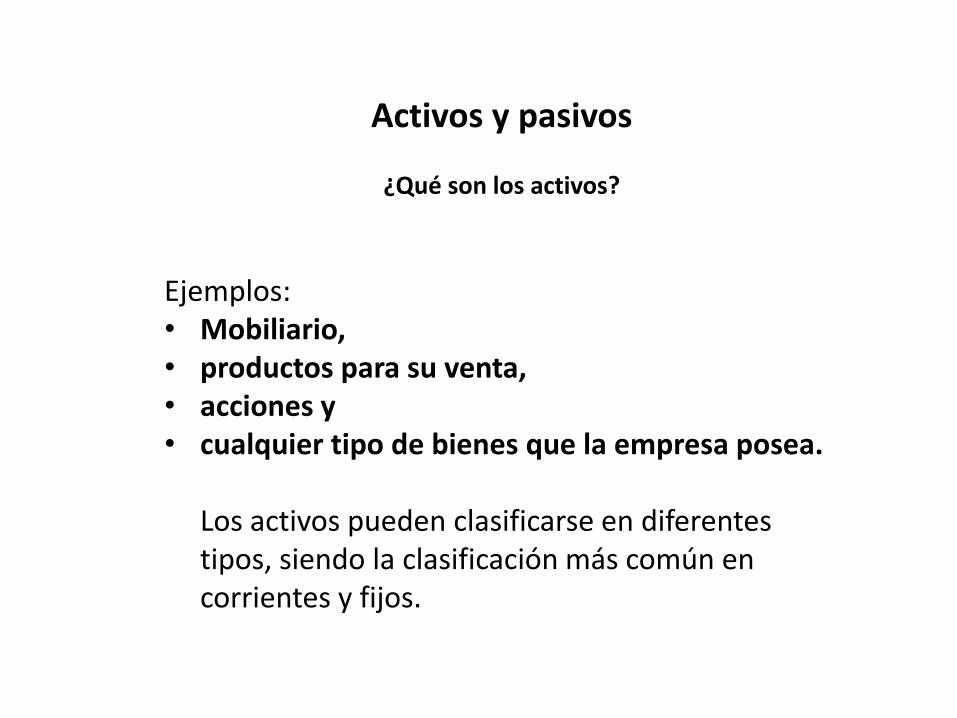

Activos y pasivos

¿Qué son los activos? Un activo es un valor del que una empresa dispone y que puede ser medido, representado o convertido en dinero en efectivo.

Activos y pasivos

¿Qué son los activos?

Ejemplos: • Mobiliario, • productos para su venta, • acciones y • cualquier tipo de bienes que la empresa posea.

Los activos pueden clasificarse en diferentes tipos, siendo la clasificación más común en corrientes y fijos.

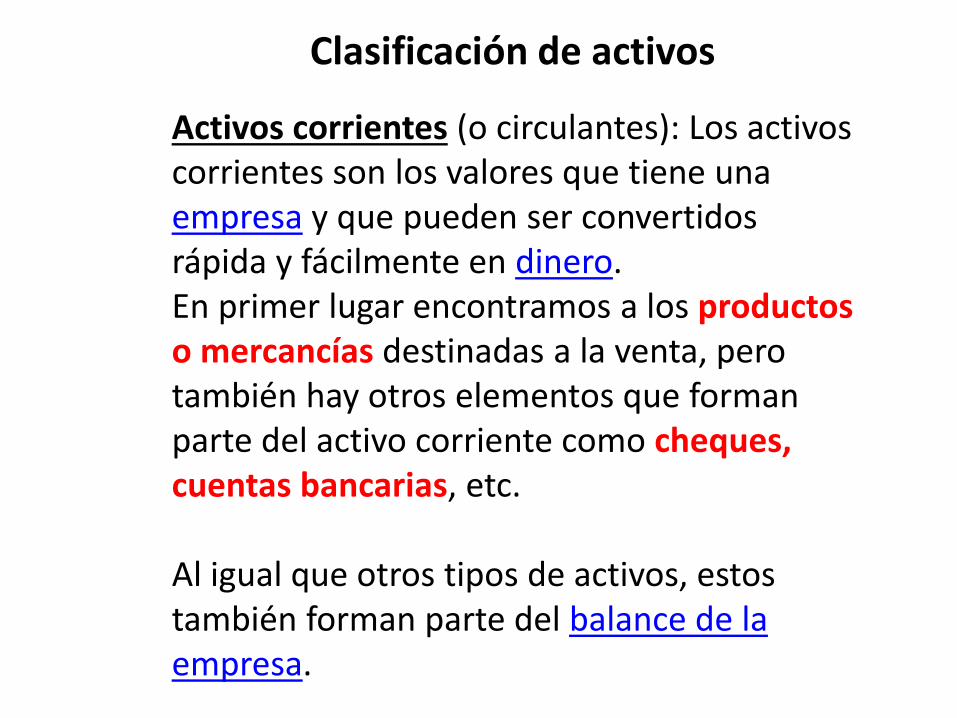

Clasificación de activos

Activos corrientes (o circulantes): Los activos corrientes son los valores que tiene una empresa y que pueden ser convertidos rápida y fácilmente en dinero. En primer lugar encontramos a los productos o mercancías destinadas a la venta, pero también hay otros elementos que forman parte del activo corriente como cheques, cuentas bancarias, etc. Al igual que otros tipos de activos, estos también forman parte del balance de la empresa.

Activos ………?

Activos ………..?

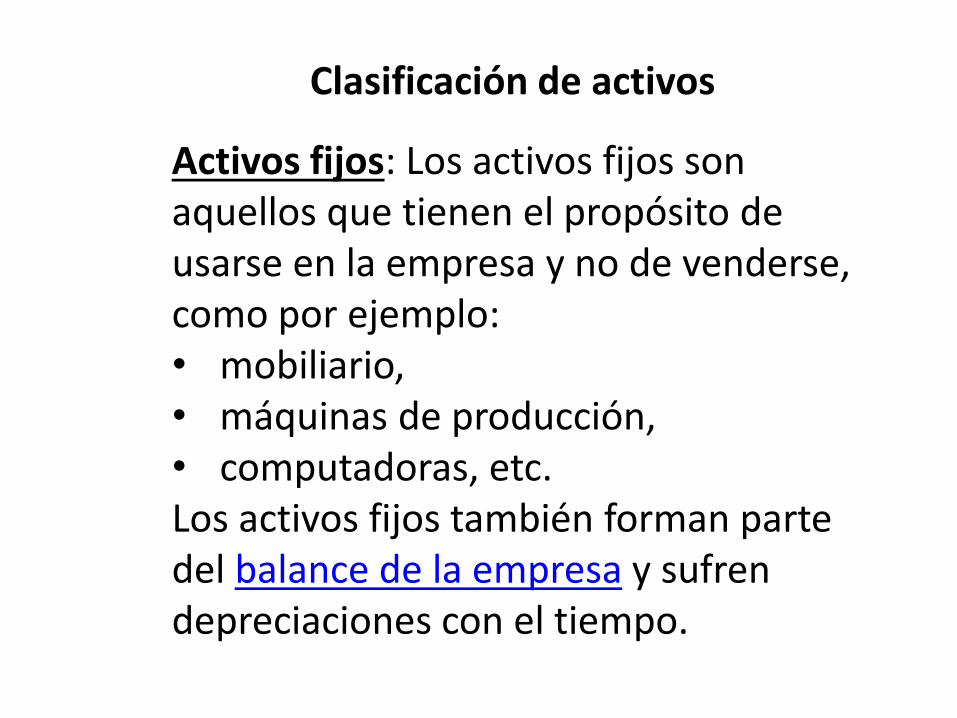

Clasificación de activos

Activos fijos: Los activos fijos son aquellos que tienen el propósito de usarse en la empresa y no de venderse, como por ejemplo: • mobiliario, • máquinas de producción, • computadoras, etc. Los activos fijos también forman parte del balance de la empresa y sufren depreciaciones con el tiempo.

Activos …………?

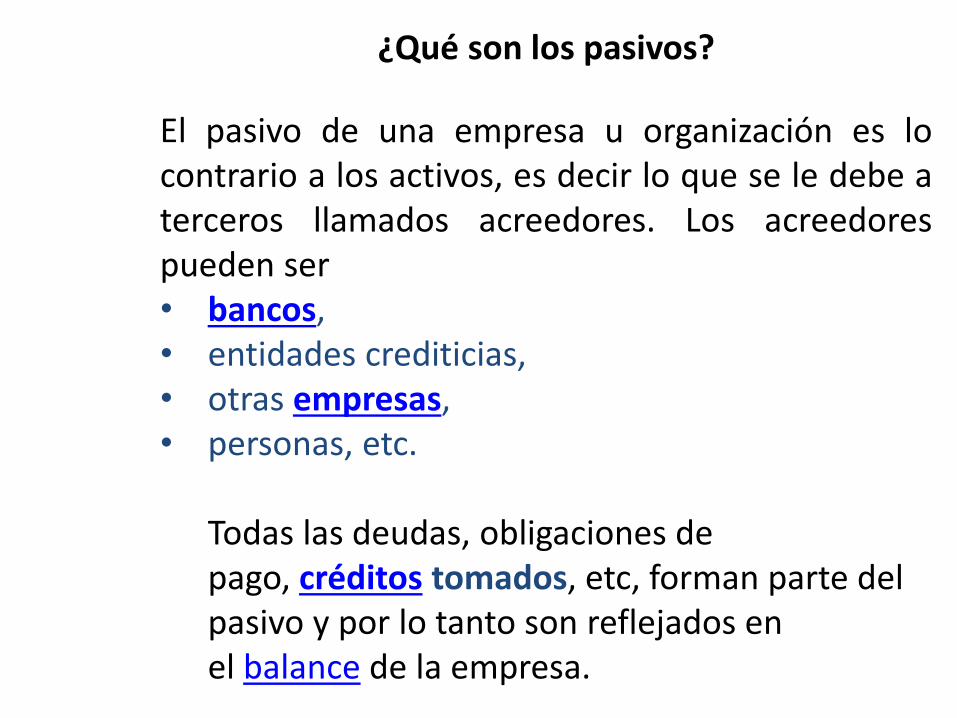

¿Qué son los pasivos?

El pasivo de una empresa u organización es lo contrario a los activos, es decir lo que se le debe a terceros llamados acreedores. Los acreedores pueden ser • bancos, • entidades crediticias, • otras empresas, • personas, etc.

Todas las deudas, obligaciones de pago, créditos tomados, etc, forman parte del pasivo y por lo tanto son reflejados en el balance de la empresa.

¿Qué es un balance?

El balance de una empresa es un documento que indica el estado

contable de la misma en una fecha determinada. Los balances se suelen

hacer en forma periódica, por ejemplo mensual, bimestral, trimestral, anual,

etc.

El fundamento de un balance es obtener el patrimonio neto, es decir la

diferencia entre lo que se tiene y lo que se debe.

¿Cómo se hace un balance?

La forma de realizar un balance suele ser bastante simple. Se realiza en una hoja encolumnando tanto los activos como los pasivos. Cada uno de estos grupos se suma y luego se calcula la diferencia llamada patrimonio neto. Activos: Suma de lo que se tiene Pasivos: Suma de lo que se debe Patrimonio Neto = Activo – Pasivo Activo = pasivo + patrimonio neto

Amortización

La amortización es un concepto que puede aplicarse tanto a activos como a pasivos. En líneas generales expresa

la distribución un valor durante un tiempo determinado.

Amortización de activos

El ejemplo más común se da cuando una empresa compra bienes de uso, por ejemplo una máquina para producción. Esa máquina comienza a formar parte del

activo de la empresa y como tal está reflejada en el balance. Sin embargo la máquina tiene una vida útil y con el tiempo va perdiendo su valor (por ejemplo una

computador no vale lo mismo durante el primer año de uso que durante el tercero).

Esta depreciación del valor de un bien es fundamental

tenerla en cuenta tanto en la realización del balance como en el cálculo del precio final de venta de los bienes, ya que

el precio de la misma durante el período en que sea utilizada debe estar considerado en su valor de venta.

Amortización de pasivos

La amortización de pasivos o de deudas detalla la forma en la que se cumple con las obligaciones de pago. Por ejemplo si se toma un crédito a pagar en cuotas, la

amortización define en que forma se va a ir saldando la deuda en el tiempo (cuantos pagos, de que valor, etc).

¿Quien hace el balance?

La realización del balance suele estar a cargo del contador y lo firma el

presidente de la empresa.

¿Qué es la contabilidad?

La contabilidad es una técnica que analiza todas las actividades económicas que tienen lugar en un determinado negocio. Objetivo = proveer información para analizar y controlar el funcionamiento de un negocio y permitir la toma de decisiones que maximicen los beneficios y mejoren los resultados del mismo, tanto financieros como administrativos.

¿Qué es la contabilidad?

Para llevar a cabo la contabilidad de una empresa, se realizan diferentes procedimientos tales como la realización de libros e inventarios y se analizan diferentes elementos tales como las cuentas (elemento principal de la contabilidad) y los estados contables. Una de las tareas mas conocidas de la contabilidad es la elaboración de balances.

¿Qué es la contabilidad ambiental?

¿Qué es la contabilidad de proyectos?

¿Qué es la contabilidad de proyectos ambientales?

¿Qué es la contabilidad ambiental?

La contabilidad ambiental puede definirse como la parte de la contabilidad aplicada cuyo objeto son las relaciones entre una entidad y

su medio ambiente, lo cual supone diferenciar entre la macro y la microcontabilidad y, dentro de ésta última, precisar tanto el concepto de

entidad como el de medio ambiente.

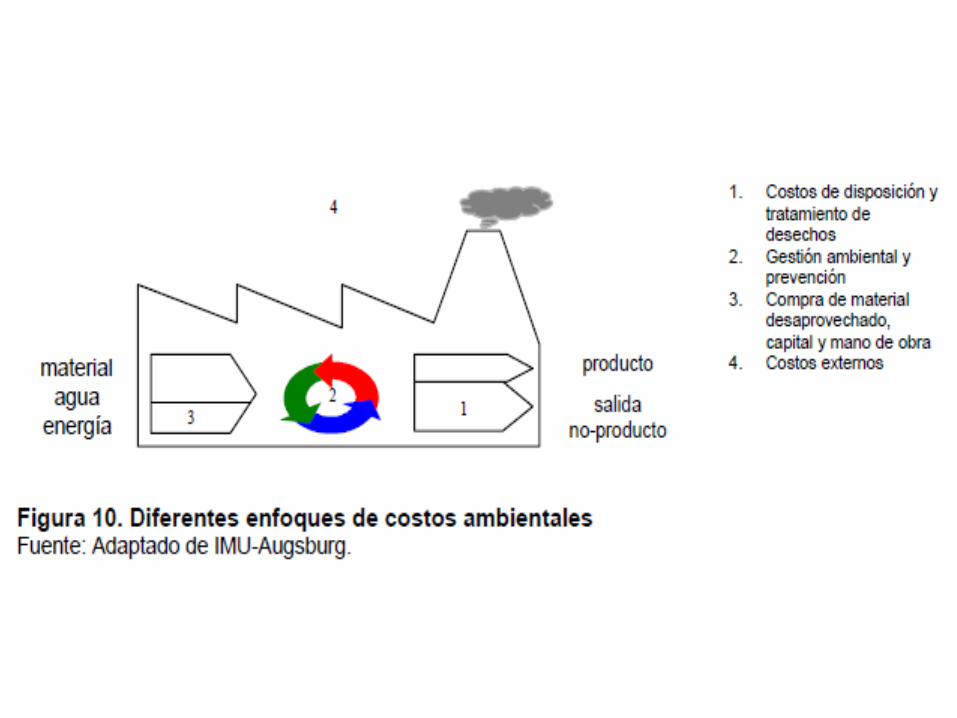

¿Qué son costos ambientales?

Los costos ambientales comprenden tanto los costos internos como los externos y se relacionan con todos los costos ocurridos en relación con el daño y la protección ambiental. Los costos de protección ambiental incluyen costos de prevención, disposición, de planeamiento, de control, el entendimiento de acciones y la reparación de daños que pueden ocurrir en la compañía y afectar al gobierno y a la gente (VDI 2000)

Las cuentas contables y sus tipos Las cuentas son el elemento básico de la contabilidad y representan los movimientos contables en una organización (por ejemplo cobros, pagos, deudas, créditos). En una empresa no existe una sola cuenta sino que hay varias, tantas como elementos de la empresa se analicen (clientes, bancos, activo circulante, deudas a pagar, etc.). Existen varios tipos de cuentas, pero en una primera clasificación las podemos dividir en dos grandes grupos: cuentas de activo y cuentas de pasivo.

Las cuentas de activo representan todo lo que se tiene.

Ejemplos de cuentas de activo son cuentas bancarias, la caja de la empresa, las cuentas de clientes, etc.

El otro grupo de cuentas son las de pasivo y se refieren a lo

que debe la empresa, como por ejemplo créditos sin pagar, hipotecas a pagar, etc.

El Producto Bruto Interno (PBI ó PIB)

El Producto Bruto Interno (o Producto Interno Bruto) es una medida que indica el valor total de bienes y servicios comercializados en un país durante un período que generalmente es de un año, por lo que se trata de una magnitud de flujo. El PBI es muy importante para conocer la importancia de la economía de un determinado país aunque no necesariamente refleja la forma de vida de su población (para ello se utilizan otros índices tales como el IDH).

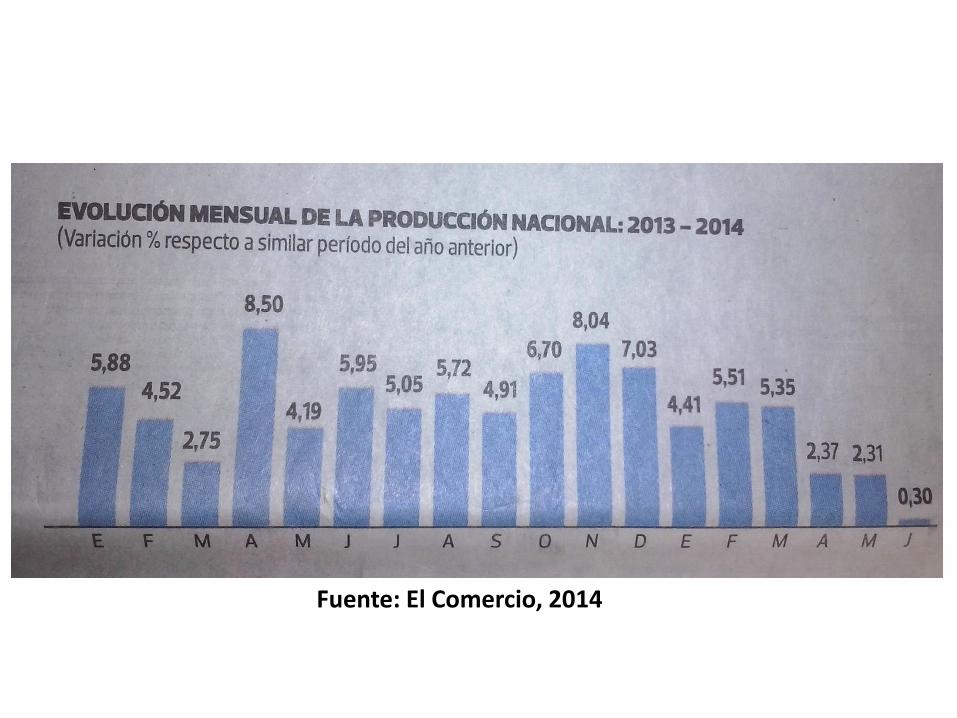

Fuente: El Comercio, 2014

El PBI per cápita El PBI per cápita es un indicador que mide la relación (cociente) entre el PBI de un país y la cantidad de habitantes. Si bien es una medida que ayuda a comprender mejor la riqueza de un país, al igual que el PBI tampoco tiene en cuenta muchos factores que intervienen en la forma de vida de la población, tal como la salud o la educación.

El PNB

El producto Nacional Bruto (PNB) es una medida similar al PBI, pero que mide el valor total de los bienes y servicios producidos en el país sin contar a los que sean producidos por residentes extranjeros pero contando al valor de los bienes y servicios producidos por personas nacionales fuera del país.

El Índice de Desarrollo Humano El Índice de Desarrollo Humano es un indicador socioeconómico que mide el desarrollo de un país. A diferencia del PBI ó del PBI per cápita, además de la riqueza, el IDH también mide niveles de salud y educación.

Parámetros del Índice de Desarrollo Humano

Salud: Se mide según la esperanza de vida al nacer Educación: Se mide según los años de escolarización de personas adultas y los años previstos de escolarización para niños Riqueza: Se mide según el producto nacional bruto per cápita