058_MICROCREDITOS

74

Microcréditos UNIVERSIDAD INTERNACIONAL DIVISIÓN DE POSGRADO E INVESTIGACIÓN Flores Álvarez Juan Erick Giner Salinas María del Carmen Hidalgo Juárez Francisco Ludgar Meling Paredes Hernández Pacheco Valencia Víctor Hugo Rojano Lemus Jorge Sainz Zamora Rafael Sakai Betancourt Takeshi Valencia López Josué Villegas Vázquez José

-

Upload

armando-xihuan-xihuan -

Category

Documents

-

view

27 -

download

3

Transcript of 058_MICROCREDITOS

Microcréditos

UNIVERSIDAD INTERNACIONAL

DIVISIÓN DE POSGRADO E INVESTIGACIÓN

Flores Álvarez Juan Erick Giner Salinas María del Carmen Hidalgo Juárez Francisco Ludgar Meling Paredes Hernández Pacheco Valencia Víctor Hugo Rojano Lemus Jorge Sainz Zamora Rafael Sakai Betancourt Takeshi Valencia López Josué Villegas Vázquez José

1

UNA PUBLICACIÓN DE LA UNIVERSIDAD INTERNACIONAL.

La reproducción total o parcial deberá tener autorización escrita de la Universidad Internacional

© 1º Edición Febrero 2008 Centro de Producción Editorial Revisión Emma Arriaga Valero

CONSEJO EDITORIAL Dr. Ludgar Meling Paredes Hernández Dra. Rocío Cassaigne Hernández Mtro. Felipe Henríquez Afín Dr. Javier Arteaga López Lic. Víctor Romero Lic. César Santa Olalla Mendizabal

2

ÍNDICE

� Los Microcréditos, una Estrategia Contra la

Pobreza ……………………………………………… 4

• Introducción ……………………………………………… 4 • El Concepto del Microcrédito ……………………………………………… 5 • Yanus y el Banco Graneen ……………………………………………… 7 • Los Benéficos de los Microcréditos ……………………………………………… 9 • ¿Quiénes son los Beneficiarios del Microcrédito? ……………………………………………… 11 • Los Riesgos del Microcrédito ……………………………………………… 12 • Referencias ……………………………………………… 15

� Bangladesh “La Cuna” del Microcrédito ……………………………………………… 16 • Introducción ……………………………………………… 16 • Referencias ……………………………………………… 26

� Análisis Comparativo de los Microcréditos México-Japón

……………………………………………… 27

• Introducción ……………………………………………… 27 • Desarrollo ……………………………………………… 27 • La mujer, al Frente ……………………………………………… 29 • ¿Cuál es la Base del Sistema de Microcréditos en Tierra Nipona?

……………………………………………… 33

• Referencias ……………………………………………… 35 � Microcréditos en la India ……………………………………………… 36

• Introducción ……………………………………………… 36 • ¿Cómo Ayuda el Microcrédito a los más Pobres? ……………………………………………… 38 • India y los Microcréditos ……………………………………………… 39 • México y los Microcréditos ……………………………………………… 41 • Referencias ……………………………………………… 43

� Microcréditos en la República Italiana y México

……………………………………………… 44

• Resumen ……………………………………………… 44 • Introducción ……………………………………………… 44 • Objetivo ……………………………………………… 45 • Justificación ……………………………………………… 45 • Antecedentes de Cada País ……………………………………………… 45 • Datos Políticos, Geográficos y Económicos de Cada País

……………………………………………… 46

• Análisis de los Datos ……………………………………………… 47 • Microcréditos ……………………………………………… 48 • Pobreza ……………………………………………… 48 • Estructura Económica Italiana ……………………………………………… 49 • Política Económica Italiana ……………………………………………… 50 • Sectores Financiados en Italia ……………………………………………… 51 • “Microcrédito” en Italia ……………………………………………… 51 • Microcréditos en México ……………………………………………… 52 • Semejanzas y Diferencias en los Microcréditos entre Italia y México

……………………………………………… 55

• Conclusiones ……………………………………………… 55 • Referencias ……………………………………………… 56

� Análisis Comparativo Sobre los Microcréditos entre México y España

……………………………………………… 57

• Objetivo general ……………………………………………… 57

3

• Objetivo particular ……………………………………………… 57 • Líneas de Investigación ……………………………………………… 57 • Justificación ……………………………………………… 57 • Como inició España con los Microcréditos ……………………………………………… 58 • Como inició México con los Microcréditos ……………………………………………… 58 • Hipótesis ……………………………………………… 59 • Planteamiento del Problema ……………………………………………… 59 • Introducción ……………………………………………… 59 • Desarrollo de la Investigación en España ……………………………………………… 60 • En México ……………………………………………… 61 • Numero de Microcréditos Concedidos ……………………………………………… 62 • Sectores Financiados ……………………………………………… 63 • Conclusión ……………………………………………… 64 • Referencias ……………………………………………… 65

� Los Microcréditos, una Estrategia para Enfrentar el Problema del Agua

……………………………………………… 66

• Referencias ……………………………………………… 73

4

Los Microcréditos, una Estrategia Contra la Pobreza.

Rafael Octavio Sainz Zamora Arturo Francisco Hidalgo Juárez

Introducción

La banca está dispuesta a otorgar prestarnos siempre y cuando no corra grandes riesgos. La base del negocio bancario es: si se cuenta con avales, patrimonio y solvencia, el crédito es fácil de obtener. Pero si se carece de solvencia económica el préstamo nunca llega. La banca tradicional no presta dinero a los pobres, porque estos no son solventes y no pueden pagar sus deudas.

Hasta el momento, no existe un criterio único para definir que es la pobreza, bajo la perspectiva económica se puede decir que una persona es pobre cuando carece de los ingresos suficientes para acceder a los niveles mínimos de atención médica, alimento, vivienda, vestido y educación.

El secretario general de la ONU para la Agricultura y la Alimentación (FAO), afirma que cerca de 852 millones de personas en el mundo tiene dificultades para alimentarse adecuadamente. El número de pobres aumentará en 100 millones hasta el año 2015. ¿Quién apoyará a los pobres para que estos rompan el círculo de la pobreza?

El término inversión o inversión real se utiliza para referirse al incremento de la cantidad de activos productivos como bienes de capital (equipos, estructuras, existencias). Sólo hay inversión cuando se crea capital real, sostiene el economista Paúl Samuelson (1915). Lo que no se consume es en realidad el capital disponible para inversión. Existen entidades o personas que recurren a ese capital para emprender actividades productivas, para esto los poseedores de capital otorgan créditos.

Adam Smith (1723-1790) señaló la necesidad de la ampliación del mercado para estimular el crecimiento de la economía basada en la división del trabajo y en la economía del intercambio. Por esto, el crédito es una condición previa para el desarrollo de los pueblos y no consecuencia del nivel de negocios ya establecidos

La función del ahorro en la economía es incrementar los recursos disponibles para la inversión, a través del crédito. Este proceso se desarrolla por medio del depósito de los fondos de los ahorradores. Estos fondos son captados por entidades financieras

5

que realizan una labor de intermediación y los multiplican aumentando la oferta de crédito.

Hoy en día, los microcréditos se han convertido en una de las herramientas más efectivas en la lucha contra la pobreza. Todo Comenzó en Bangladesh hace más de 30 años, y ahora los micro créditos se expanden en casi todos los ámbitos del planeta. Este sistema revolucionario, tiene como premisa la confianza en que la gente de escasos recursos tenga acceso al crédito. Bajo el supuesto de que las personas se ven incentivadas por su deseo de progresar y que las motiva una profunda conciencia social. Con los microcréditos se reemplaza la operación bancaria tradicional por un novedoso mecanismo que hace viable el otorgamiento de recursos económicos a los estratos de la población más vulnerables, sin que por esto se corra el riesgo del no pago.

El concepto del Microcrédito

Schumpeter (1883-1950) sustentó que dentro de una misma economía local es posible producir cambios sustanciales. Esto es, que se pueden aplicar los recursos existentes de una manera diferente a la manera en que actualmente se realiza. Es común, que en cualquier economía se presenten inversiones suntuarias o improductivas, por lo que es viable la puesta en práctica de nuevas combinaciones de factores productivos existentes. Así, nuevos agentes podrán introducirlos a la corriente circular productiva.

La función del emprendedor es la de poner en marcha nuevas combinaciones de factores productivos, esto es, innovar. El mismo Schumpeter, conviene que una innovación consiste en la utilización productiva. En este sentido, existen cinco tipos posibles de innovaciones:

1 Introducción de un bien o de una nueva calidad de bien.

2 Introducción de un nuevo método de producción que no precisa fundarse en un descubrimiento nuevo desde el punto de vista científico y puede consistir en una nueva forma de manejar comercialmente una mercadería.

3 Apertura de un nuevo mercado.

4 Conquista de una nueva fuente de aprovisionamiento de materias primas o bienes semimanufacturados.

5 Creación de una nueva organización de cualquier industria.

El primer caso, puede presentarse en cualquier lugar y en todos los niveles de ingreso, ya que siempre existirá alguien que pueda producir un mismo bien con una mejor calidad por el simple hecho de poseer una mayor habilidad. Los casos dos y cinco, surgen de manera espontánea a partir de la división del trabajo, donde la persona va perfeccionando los métodos de trabajo a medida que se especializa en esa tarea. Si el objetivo de la apertura del mercado, el caso tres, es la ampliación de este; es posible considerar la expansión del mercado, mediante la ampliación con nuevos participantes de menores ingresos. Como un aumento del volumen del mercado y nuevas formas de organización y producción de la gente de menores ingresos surgen nuevas fuentes de

6

aprovisionamiento de materias primas o bienes semimanufacturados, que es el caso tres y cuatro.

Para que todo esto sea un hecho, dos son las condicionantes: El crédito y el emprendedor, este ultimo será el encargado de llevar adelante la realización de nuevas combinaciones. La función del emprendedor no está sujeta a la posesión de riqueza. Siguiendo el pensamiento de Schumpeter, un microemprendedor (pobre o de muy bajos ingresos) que solicita un microcrédito es una persona que emprende una actividad o negocio provocando una nueva combinación, motivado por el deseo de cambiar, de progresar y de salir de su pobreza.

Según la teoría Schumpeteriana es solamente el empresario quien necesita en principio del crédito como transferencia temporal de poder adquisitivo para poder llevar a cabo las nuevas combinaciones. De esta manera pueden acceder solamente al micro crédito las personas que van a realizar una actividad económica. Por supuesto que el microemprendedor no cuenta con el poder de compra derivado de ventas anteriores, por lo tanto sólo pueden convertirse en agentes de cambio adquiriendo la condición inicial de deudores.

El propio Schumpeter escribió “El crédito es esencialmente la creación de poder

de compra con el propósito de transferir al empresario, pero no simplemente la

transferencia del poder de compra existente. La creación del poder de compra

caracteriza, en principio, el método por el cual se realiza el desenvolvimiento en un

sistema de propiedad privada y división del trabajo.”

Con lo anterior, se puede pensar que el crédito contribuye a una mejor distribución de los ingresos de la sociedad. Porque a través de este las ganancias extraordinarias pasadas se canalizan a nuevas oportunidades. Se deja de lado el criterio por la cual los ingresos extraordinarios de los nuevos negocios llegan al resto de la sociedad como un derramamiento de poder de compra que se da a través del consumo. A cambio, donde van a parar las ganancias extraordinarias de desenvolvimientos anteriores y de donde cualquier persona con iniciativa puede acceder a solicitar el poder de compra para llevar adelante los nuevos proyectos.

No es el aumento en el consumo de algunos agentes de la comunidad lo que produce de forma indirecta un aumento en el beneficio social, sino la posibilidad que surge de los ingresos extraordinarios, de esa mayor corriente social de bienes, de hacer realidad las oportunidades de inversión de los distintos miembros de la comunidad. Toda ganancia extraordinaria hace posible la creación de poder adquisitivo para la realización de nuevos emprendimientos. De las facilidades de acceso que tengan aquellos que poseen ideas depende el desarrollo de la sociedad.

Si esa persona cumple con su trabajo, los nuevos bienes producidos representan al poder de compra creado. Si la persona fracasa en su empresa, no llega nunca a crearse realmente ese nuevo valor y se produce una pérdida en el poder de compra de toda la

7

sociedad. También puede verse de forma más directa en el caso de que los bienes ajenos sirvan de garantía para que una persona pueda obtener un crédito. El valor actual de los bienes de una persona permite la creación de nuevos bienes, y por lo tanto, de nuevo poder de compra. Nadie deja de ser dueño de sus bienes pero todos participan del valor de los bienes.

El cliente típico de un programa de microcrédito es aquella persona de bajo nivel de ingresos (pobre) que no tiene acceso a instituciones financieras formales. Generalmente son personas que no trabajan en relación de dependencia, sino de forma independiente. Las mujeres son el centro de los microcréditos en los países en desarrollo ya que representan el 82.5% de las personas que han accedido al crédito.

Yunus y el Banco Graneen

La mayoría de las doctrinas económicas promueven la acumulación del capital como condición básica para el desarrollo. Sin embargo, existen pensadores como Muhammad Yunus (1940-), quien al recibir el premio Novel 2006 declaró “la paz duradera no se puede lograr sin que grupos grandes de población encuentren medios para salir de la pobreza. El micro crédito es uno de esos medios. El desarrollo desde la base también sirve para avanzar la democracia y los derechos humanos.”

Para cualquier institución bancaria, el brindar servicios financieros a gente que se encuentra por debajo de la línea de la pobreza, además del aparente riesgo, resulta ser bastante caro, especialmente en relación al monto de la transacción que implica. Otorgar un préstamo por 100 dólares requiere la misma cantidad, en personal y recursos que uno de 2,000 dólares (evaluación, visita a la casa, seguimiento cobranza). Se incrementan así los costos de transacción por unidad. Por tanto el costo de transacción se mantiene fijo y obliga a cobrar una tasa de interés mayor para créditos de menor tamaño para cubrir los gastos administrativos.

El Banco Graneen o también llamado banco de los pobres, fundado por el Yunus, ha recorrido un largo camino desde que comenzó su viaje en la aldea de Jobra en 1976 hasta la fecha. Durante este tiempo ha enfrentado muchos problemas operativos y organizacionales, ha ganado una gran experiencia a través de sus éxitos y fracasos. Actualmente ha incorporado muchos aspectos nuevos al procedimiento para otorgar y dar seguimiento a los microcréditos, para enfrentar crisis y problemas o bien aprovechar oportunidades.

Aunque existen varias modalidades para acceder a un microcrédito, lo tradicional es que las personas interesadas formen parte de un grupo de emprendedores de familias diferentes que puede ser de 3 y 5 personas, de manera que cada uno de ellos garantice que el solicitante va a cubrir su deuda. Los créditos se otorgan primero a dos de ellas y, cuando se reciben los primeros reembolsos, se concede a otros dos miembros del grupo y por fin al último. Si un prestatario no puede devolver el crédito, el grupo responde por

8

él y hace frente al pago. La operación del banco fue diseñado en función de un producto crediticio principal llamado Préstamo Básico.

La principal motivación consiste en la posibilidad de lograr un nuevo crédito cuando el anterior este cubierto. Cuando el emprendedor cumple sus compromisos crediticios, se abre la posibilidad de que un nuevo miembro ingrese al grupo. Se crea así una red solidaria que permite a la comunidad mejorar o disponer de los servicios básicos en infraestructura, y en términos financieros lograr tasas mínimas de cartera vencida. Los grupos se reúnen semanalmente para realizar el pago de sus cuotas y analizar los planes de negocio de cada uno de sus miembros. No es raro que los grupos estén formados principalmente por mujeres, quienes son las responsables inmediatas del bienestar de la familia, generalmente son más pobres que los hombres y en muchos de las casos mucho más responsables.

Además del préstamo básico, existen dos productos crediticios más, el préstamo para vivienda y el préstamo para educación superior, los cuales funcionan en forma paralela al préstamo básico. Todas las prestatarias (97% son mujeres) comienzan con un préstamo base o préstamo fácil. La mayoría de las prestatarias continuarán con este préstamo básico, ciclo a ciclo, sin ninguna dificultad y podrán satisfacer sus necesidades crediticias de la manera más satisfactoria. En el caso de la gente pobre es normal que necesiten de varios microcréditos sucesivos antes de poder consolidar su negocio e integrarse a la corriente circular.

Sí la prestataria sufre baja o fracaso de su negocio, enfermedad, problemas familiares, accidentes, robos, inundaciones, sismos, etc. y no puede sostener el programa de pagos, sin hacerle sentir culpable por haber fallado en el cumplimiento de sus obligaciones en el préstamo básico, el banco le ofrece un “Préstamo Flexible”, que lleva apareada una renegociación para llegar a un nuevo contrato, con un calendario de pagos diferente para que la emprendedora pueda cubrir su adeudo. Esta situación le permitirá a la prestataria continuar con un tamaño de la cuota de acuerdo a sus posibilidades de pago, extendiendo el plazo del préstamo, ahora la meta inmediata es superar el problema y procurar que el desvío sea el más corto posible para retornar a objetivos iniciales.

La preocupación para este estrato social, no es tanto la ganancia que logren por la tasa de interés, sino por la disponibilidad, en cualquier momento de disponer de recursos. Los servicios de ahorro deben ser adaptados para servir a las necesidades particulares de la gente pobre. Ellos no sólo tienen ingresos bajos sino discontinuos en el tiempo. Por tanto deben tener acceso a un servicio flexible. El contar con un sistema de depósitos refuerza la disciplina financiera de los clientes que a la vez pueda fungir como aval de nuevos micro créditos. Pero el ahorro no crea riqueza significativa sino está acompañado del crédito7.

Algunos casos, disponen de seguros cuando enfrentan el desempleo o las variaciones estaciónales de sus ingresos, lo que les permite desarrollar una planeación de los ingresos y egresos familiares a tiempo. La emprendedora puede acceder a

9

mayores préstamos. Así, una prestataria normalmente puede incrementar el tamaño de su préstamo en cada ciclo, a base de la observación de reglas predeterminadas. Conoce con tiempo cuánto se incrementará el tamaño de su préstamo y puede planear sus actividades de acuerdo a ello.

Lo que comenzó siendo una buena acción se ha convertido también en un buen negocio. Porque el Grameen Bank necesita aumentar su negocio para extender su actividad. La diferencia con los bancos tradicionales es que los propios clientes son los propietarios del banco ya que a ellos pertenece el 96% del capital, el resto está en manos del gobierno de Bangladesh, y sus recursos se reinvierten en actividades del mismo banco.

El doctor Yunus y su Banco Graneen, han logrado a la cantidad de 675 millones de euros en préstamos, con un promedio de 104 cada uno. 97% de sus clientes son mujeres y tienen un 99% de cobros y un retorno sobre capital el último año del 21%. Esta clase de financiación, liderado por el Banco Graneen, se estima que redujo la pobreza en su país un 10%, hasta el 40%.

Además de conceder préstamos, el llamado banco de los pobres ha dado empleo a 12,000 trabajadores, tiene un millar de sucursales en más de 60 países y ha prestado cerca de 4,000 millones de dólares.

Los Beneficios de los Microcréditos

El conjunto de bienes que tiene una sociedad determina un poder de compra actual y también la creación de nuevo poder de compra. Para que una persona produzca determinados bienes necesita de un poder de compra producto de un programa crediticio. Schumpeter sustenta que las personas reciben el nuevo poder de compra que ejerce una presión sobre los medios productivos presentes en la economía que provoca un alza en los precios de los servicios productivos.

A través del proceso productivo se crean no sólo nuevos bienes, sino que se enriquecen gracias a su mayor especialización o desarrollo los servicios productivos. Por tanto, el nuevo bien tiene mayor valor que la suma de las partes. En la medida en que el crédito se expanda en base a los recursos ociosos y a la demanda insatisfecha se produce el valor del nuevo poder de compra, y la economía avanzará. Pero cuando el crédito se otorga simplemente para especular y no produce nuevos valores que lo respalden, nunca se crea nuevo poder de compra real. La economía aparenta crecer rápidamente hasta que explota la burbuja.

Pocas herramientas usadas para impulsar el desarrollo son sustentables. El micro crédito lo es en la medida en que luego de la inversión inicial no se requieren nuevas donaciones para atender a nuevos clientes. Una ventaja de las microfinanzas6 sobre otros programas sociales, reside en que la inversión que realizan los donantes puede ser reciclada. También se pueden ir disminuyendo los costos a medida que aumenta el

10

volumen y se logra una mayor cobertura. El microcrédito es una herramienta sustentable costo-efectiva para reducir la pobreza.

Es oportuno definir el término “microfinanzas” el cual alude a la provisión de servicios financieros a clientes de bajos ingresos, incluyendo a aquellos que son laboralmente independientes. Los servicios financieros incluyen ahorros y créditos, en algunos casos también se tiene la provisión de seguros.

El microcrédito puede ser utilizado para satisfacer las necesidades de un amplio rango de la población. La evidencia empírica indica que los más pobres pueden beneficiarse tanto desde el punto de vista social como el económico, y que no hay ninguna división entre la sustentabilidad financiera y atender a los sectores de la población de escasos recursos. Igualmente se reconoce que si el microcrédito quiere ser usado para reducir la pobreza, el programa debe tener como objetivo penetrar con su producto de manera estratégica entre aquellos miembros de la sociedad, de lo contrario pueden terminar enfocando su esfuerzo en como reducir el riesgo de los créditos y mejorar la cartera vencida.

El acuerdo para conceder el microcrédito se basa en la palabra dada, que para la población continua siendo un valor vigente, y sobre todo en que el crédito se concede sobre la base de la confianza. Confianza en que toda persona, por el hecho de serlo y aunque carezca de recursos, sea digna de crédito. Este es uno de los aspectos en los que más hincapié hace el profesor Yunus, en que el crédito hay que concebirlo como un derecho humano y debe estar dedicado a ayudar a las familias pobres que auto ayudándose pueden salir de la pobreza.

Gracias al microcrédito muchas personas, especialmente las más pobres, pueden acceder al crédito, y por lo tanto a esa corriente social de bienes. Se amplía la libertad de la gente pobre y se les permite gozar no solamente de un poder de compra, sino de una mayor autonomía personal y familiar. Esto puede verse claramente en aquellas mujeres de las aldeas de Bangladesh que logran liberarse de la esclavitud de los prestamistas o usureros del pueblo. Gracias al microcrédito pueden gozar de la propiedad de las ganancias que obtienen.

Los efectos directos del microcrédito son el aumento en los niveles de ingreso de los emprendedores y la disminución en la vulnerabilidad ante las contingencias. Sin embargo, se habla poco sobre los impactos de segundo orden, que por supuesto no son menos importantes, como la mitigación de la pobreza por medio de la generación de ingresos y la creación de empleos, el aceptar que los niños asistan a la escuela, proporciona a las familias el acceso a los servicios de salud y otros más, lo que a la postre permitirá a las personas una mejor toma de decisiones adaptadas de acuerdo a sus necesidades presentes y futuras.

Los microcréditos han estado insertando gente dentro del mercado, han ampliado la oferta de servicios productivos al incorporar al trabajo a gente que ya se encontraba

11

desalentada o abandonada en el asistencialismo. Asimismo, han incorporado nuevos consumidores al mercado que antes no eran considerados por carecer de un poder de compra. Esta forma de crédito tiene una contrapartida en la realidad, en el valor de los bienes y servicios creados por los microemprendedores, no es especulación simplemente. El microcrédito está contribuyendo de forma eficaz al desarrollo integral de la economía.

Se trata de ampliar el mercado elaborando productos que satisfagan las necesidades de la mayor parte de la sociedad. En aquellos países de menores ingresos per capita, lo lógico sería que se produzcan menos bienes suntuosos y más bienes que cubran necesidades básicas.

En otro orden de ideas, la tendencia mundial es trabajar de forma independiente. El costo de creación de un empleo independiente es diez, veinte o cien veces más bajo que el de un empleo asalariado. Otras ventajas que nombra el Profesor Yunus, son:

El trabajo independiente le permite a una persona pobre y aislada recuperar progresivamente la confianza en si misma Ofrece la posibilidad de escapar a la dependencia de las ayudas sociales, abrir una tienda o un pequeño taller de fabricación A quienes acaban de perder su trabajo les da el apoyo moral necesario para instalarse por su cuenta antes de caer en la depresión o el aislamiento Puede ayudar a los que encontraron un empleo pero siguen siendo pobres Da una oportunidad a los que tienen dificultades para adaptarse a una estructura rígida Un pasatiempo puede transformarse en un empleo remunerado Da una oportunidad de ganarse la vida a las víctimas del racismo Los horarios son flexibles y pueden adaptarse a la situación familiar

De todas formas para realizar un trabajo independiente se necesita de capital. La función de este será procurar al emprendedor los medios con que producir. Generalmente el trabajador autónomo no dispondrá del poder de compra para retirar los bienes de producción que necesita de sus empleos anteriores y deberá disponer de acceso al crédito. Se convierte entonces el crédito en la herramienta que posibilita a cada hombre explorar su potencialidad y realizarse como persona, y a la sociedad descubrir sus recursos ocultos, extender sus horizontes.

¿Quienes son los Beneficiarios del Microcrédito?

Muhammad Yunus escribe: “Esa gente no era pobre por estupidez o por pobreza.

Trabajan el día entero, cumpliendo tareas físicas de gran complejidad. Eran pobres

porque las estructuras financieras del país no tenían la vocación de ayudarlos a

mejorar su suerte.”7 Si los pobres no tienen acceso al crédito no podrán dejar de serlo

nunca.

12

Microcrédito significa proveer a familias pobres de pequeños préstamos. A grandes rasgos estos créditos tienen dos funciones fundamentales; apoyarlos en la producción, ya sea iniciando o expandiendo pequeños negocios, o bien créditos al consumo, que les permita cubrir gastos imprevistos o urgencias. Los derechos a la educación básica, la atención a la salud, nutrición o vivienda, pueden ser cubiertos con los microcréditos, ahora, la búsqueda diaria por la supervivencia se convierten en los planes para un futuro mejor.

Las personas pobres son tan capaces, creativas y tenaces, que cualquier otra persona para mejorar sus vidas. No se trata de gente diferente, frágil, a la que se tenga que cuidar. Incluso entre los más pobres se encuentran personas que esperan una oportunidad para cambiar su vida. Son víctimas a quienes hay que poner en un plano de igualdad respecto al resto de la sociedad.

A través del micro crédito se ayuda a la gente pobre a desarrollar un negocio viable, aumentar su ingreso y reducir su vulnerabilidad ante crisis externas. Se fortalece la seguridad de cada persona en si misma y por su trabajo. Según la revista The

Economist 2, en su artículo de enero del 2001, el micro crédito funciona mejor que

cualquier otro tipo de asistencia social por dos razones:

a) fomenta la iniciativa antes que la dependencia

b) un programa de micro crédito bien administrado puede ser auto-

sustentable.

El New York Times 3 por su parte escribe en un artículo en febrero de 1997, que el

micro crédito es una ayuda directa a los pobres, crea trabajos en los pueblos, y ayuda a las mujeres a desarrollar confianza en si mismas y a independizarse.

El crédito permite cortar el circulo vicioso de la pobreza, ya que construye un aplacamiento para iniciar algún proceso productivo, por simple que este sea, y devolver a cada persona la libertad para realizarse y a la comunidad, el potencial empresarial de gran parte de su población que se estaba desperdiciando, dicha acción puede llegar a incluir a todos sus miembros.

Los Riesgos del Microcrédito

Algunos impulsores del microcrédito sustentan que el incremento del crédito atrae nuevas inversiones, por lo que fijan toda su atención a incrementar el número de créditos. No siempre la gente pobre tiene oportunidades de inversión, y no siempre tienen las habilidades y conocimientos necesarios para usar de forma rentable el préstamo, los aspectos culturales y de tradición coadyuvan a un mal empleo de los recursos. Por lo anterior, se requiere de un estudio por parte del organismo que otorga, en busca de oportunidades para la inversión.

13

El esfuerzo realizado por muchos programas en cuanto a la motivación y formación de habilidades en los beneficiarios responden a la situación causada por no haber podido alcanzar el impacto buscado. Por otra parte, se reconoce como aspecto fundamental que existan oportunidades de8 inversiones para el desarrollo del micro- crédito que permitan el desarrollo de las cualidades de los emprendedores.

Es común, que ciertos programas busquen reducir la pobreza por medio del cumplimiento de objetivos propuestos, pero sin tener en claro el impacto real sobre los beneficiarios, o ni siquiera habiendo logrado llegar a los clientes deseados. Lo anterior puede explicarse como la errónea identificación de los clientes potenciales. En muchos casos la gente pobre no quería una transmisión de activos sino de ingreso, ya que muchos no diferencian un crédito de una donación de una agencia del gobierno. Y de hecho algunas personas se acercaron en búsqueda del subsidio. Esto puede observarse en gente que aún repagando el préstamo no realizó activad productiva alguna.

Las personas de ingresos limitados viven en zonas de alta marginación donde la actividad económica es incipiente, por lo que el préstamo debe ser pequeño y estructurado de forma prudencial para evitar los riesgos de que el crédito se convierta en una carga.

Un problema serio se centra en la capitalización de la inversión. El préstamo no representa un activo sino una obligación, aumenta el riesgo, ya que el dinero debe ser invertido sabiamente y administrado eficientemente, para lograr su retorno. Por esto, no es de sorprender que mucha gente tome los servicios de ahorro. Cuando los ahorros son suficientes y se aplican a una inversión productiva, y por alguna razón fracasa. La experiencia en algunos países demuestra que el grupo familiar puede absorber y enfrentar mejor la pérdida.

Surgen interrogantes en cuanto a la medida en que la industria microfinanciera debe crecer. Un ejemplo es el aumento de la competencia entre los programas que Bangladesh lleva a cabo en cuanto al otorgamiento de préstamos con mayores montos y de mayor riesgo, ya que una mala estrategia pudiese propiciar un efecto negativo. Otras organizaciones han reducido sus tasas de interés o el rigor en cuanto a sus requisitos para captar más clientes, lo anterior ha visto reflejado un incremento en la morosidad y ha puesto en riesgo la viabilidad de los programas de microcrédito.

En un buen número de casos, se requiere de la auditoría independiente, ya que hace falta desarrollar un sistema de indicadores de desempeño para la industria y la formación de empresas. En el caso del Grameen Bank no está claro si el banco se financia con fondos provenientes de su sistema de depósitos, de préstamos de otros bancos o de donaciones internacionales. Ante las distintas críticas, el profesor Yunus reconoce la necesidad de desarrollar estándares para medir el desempeño de los programas, pero aclara que deben ser distintos a los del sistema bancario tradicional y

14

que de hecho presenten en la actualidad indicadores específicos y una evaluación externa constante de su funcionamiento.

Las instituciones podrían subsidiar los préstamos para reducir la carga de la gente pobre, pero los programas corren el riesgo de depender permanentemente de subsidios. Lo anterior deberá buscar equilibrio ente la capacidad de pago, el monto de la inversión, las tasas de interés y los períodos de pago, todo esto bajo una estrategia bien planeada y orientada.

Es importante saber la posición de los clientes ya que se observa que los que se incorporan a los programas de microcrédito están dispuestos a pagar “altas” tasas de interés a cambio de tener un acceso continúo en el ciclo del crédito. Muchas veces los retornos que reciben por sus inversiones son menores al interés que deben pagar, lo que ocasiona un crecimiento continuo de la pobreza.

En la mayoría de las instituciones microfinancieras no se determina la composición de su clientela ni evalúa la efectividad del programa en términos de reducción de la pobreza. De esta forma tal vez, reducen costos en el corto plazo, pero a costa de alcanzar en el largo plazo los objetivos sociales y económicos. La rentabilidad económica es fundamental para la supervivencia de cualquier empresa, pero los programas deben buscar también satisfacer sus objetivos propios de una empresa social, en cuanto a su rentabilidad social y a la rentabilidad ecológica.

Los programas destinados a reducir la pobreza hacen de este objetivo parte de su cultura organizacional, suelen ser más efectivos cuando se apoyan en los microcréditos, que aquellos programas donde sólo se valora la sustentabilidad financiera. Para que un programa de microcrédito tenga indicadores sobresalientes de desempeño financiero no implica que haya logrado una penetración intensiva en los hogares más pobres. Llegar a los más pobres no es incompatible con mantener prácticas de negocio profesionales y un desempeño financiero eficiente.

Hay también fuertes sinergias para aprovechar entre las microfinanzas y la provisión de los servicios sociales básicos. El impacto de cada uno es mayor si son entregados de forma conjunta. El costo marginal de proveer educación o salud disminuye cuando se cuenta con una infraestructura para microcrédito ya desarrollada. Igualmente, es muy difícil aislar el impacto específico de una herramienta concreta para reducir la pobreza, ya que cada una contribuye con las otras.

No existe una relación alguna entre el grado de pobreza del cliente y sus habilidades como emprendedor, ni diferencias en la inclinación a ahorrar entre los diferentes niveles de pobres o evidencia que indique como condición necesaria para beneficiarse del microcrédito contar con un emprendedor en activo.

15

Yunus, confiesa que el nunca pensó que con el micro crédito únicamente se pueda aliviar la pobreza en el mundo, pero afirma9 que el sistema de micro crédito ha proporcionado a miles de personas pobres en el mundo de una red de contención, aún cuando pudo ser un tanto porosa algunas veces.

Referencias

1 The Economist, “Africa`s women go to work”. World, Africa & Middle East. 11 Enero 2001.

2 The New York Times, “Micro Loans for the very Poor”. 16 Febrero de 1997. 3 The Economist, “Never a Micro-Lender be”. 21 Febrero del 2002. 4 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 2. Fondo de Cultura

Económico.11 5 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3, Pág. 189. 6 Yunus Muhammad, Hacia un Mundo sin Pobreza. Ed. Andrés Bello, 1999. Pág. 27. 7 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 155. 8 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Págs. 168-169. 9 Ver Arzeno Isabel, Posibilidades del Sistema Financiero para contribuir en la Disminución

de la

10 Pobreza. Tesis Licenciatura, UCA. 2001. 11 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 162. 12 Según esta teoría, los beneficios derivados de las ganancias o del aumento de la riqueza que

sufren algunas personas se derraman beneficiando al resto. Es decir, el aumento en el consumo que pueden realizar ciertas personas, porque han acumulado una gran cantidad de riquezas, beneficia a los demás agentes de la economía, como un efecto multiplicador.

13 Introducción a la Economía. Materia dictada por el Prof. Devoto, en 1º año de la Carrera de Economía de la UCA. En una clase el profesor explicó que los bancos juntaban todos los ahorros de las personas en un mismo lugar, al que él llamaba “la palangana”. Entonces cuando algún ahorrista quería ver su dinero, se encontraba con que el banco tenía gran cantidad de dinero disponible, mientras que si debía guardar por separado el dinero de cada ahorrista no podría prestar.

14 Carta Encíclica Centesimus Annus, Juan pablo II. Cap 4, La Propiedad Privada y el Destino

Universal de los Bienes. Págs. 60-61. Ediciones Paulinas. Año 1991. 15 Carta Encíclica Centesimus Annus, Juan Pablo II. Cap. 4, La Propiedad Privada y el

Destino Universal de los Bienes. Pág. 86. Ediciones Paulinas. Año 1991. 16 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Págs. 164-165.

17 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 166.

16

Bangladesh “La Cuna” del Microcrédito

Ludgar Meling Paredes Hernández Jorge Rojano Lemus

Introducción

Bangladesh es considerado por el mundo entero como la cuna de los microcréditos orientados al combate de la pobreza, gracias al Dr. Muhammad Yunus, quién en la década de los setentas enfrentó el problema con un novedoso sistema de apoyo financiero orientado a romper ese circulo vicioso que condena hoy en día a miles de seres a la pobreza, los resultados logrados por el doctor Yunus han tenido un efecto multiplicador a nivel mundial. Yunus sustenta que la pobreza no es creada por los pobres, que ésta es creada por las instituciones y políticas que los rodean. Con el objeto de eliminar la pobreza, todo lo que se tiene que hacer es introducir los cambios necesarios en las instituciones, orientar políticas o crear nuevas que conlleven al objetivo principal, abatir la pobreza.

La historia ya es de toda conocida, Yunus trató de ayudar a un grupo de familias

pobres para que los bancos les otorgasen créditos. Debido a que los solicitantes carecían de activos para garantizar el reembolso del préstamo, los créditos les fueron negados de manera sistemática. Las políticas de crédito de la banca comercial invariablemente excluyen a los pobres. Ante esta situación, y con escasos recursos el Dr. Yunus1, en 1974 crea un sistema de apoyo al financiamiento, y una década después constituye oficialmente el ¨Grameen Bank¨ o también llamado Banco de los Pobres. La misión del banco es ayudar a las familias pobres a ayudarse a sí mismas para superar la pobreza.

Bangladesh2, país donde se gestan los primeros créditos para los pobres, se

localiza en el Sur asiático, bordeando el Golfo de Bengala, entre Burma e India. Es el país con grandes ríos, su costa es una inmensa jungla pantanosa de más de setecientos kilómetros de longitud, se forma por una gran llanura densamente poblada, producida por el delta de los ríos Ganges, Brahmaputra y Meghna y sus afluentes, las tierras de aluvión de Bangladesh fértiles pero altamente vulnerables a las inundaciones y a la sequía3. El país tiene un clima subtropical monzón caracterizado por la temporada de intensas lluvias anuales, temperaturas moderadamente calurosas y una gran humedad. Los fenómenos meteorológicos extremos como los ciclones e inundaciones que de manera frecuente se presentan en la región, conllevan a la perdida de vidas e incalculables daños que propician el que cientos de familias, ingresen irreparablemente a los grupos de pobreza extrema. A continuación se presenta información general del país4.

17

Nombre oficial República Popular de Bangladesh Capital Dhaka Superficie 144,000 km2 Población 144´319, 628 hab.: Tasa de crecimiento anual 1.98% Lengua Bangla Alfabetismo 56% total; 63% hombres; 49% mujeres Religiones 83%; Hindúes 16% Musulmanes; otras 1% Expectativa de vida Hombres: 60.7 años; mujeres: 60.3 años Producto nacional Total: 303,655 dólares: Per per 1,998 dólares

Industria Telas y tejidos de algodón, manufacturas a base de yute, ropa, proceso de té, papel prensa, cemento, fertilizantes sintéticos, ingeniería liviana, azúcar refinada.

Agricultura Arroz, yute, té, trigo, caña de azúcar, patatas, tabaco, legumbres, granos, especias, frutas; carne de res, leche, avicultura. El 73% son tierras de Labrantío.

Bangladesh presenta las características propias de un país subdesarrollado; es pobre, sobre poblado y mal administrado. Las tasas de mal nutrición de Bangladesh se sitúan entre las más altas del mundo. Más del 54% de los niños en edad preescolar, equivalente a más de 9,5 millones de niños, padece de retraso del crecimiento; el 56%, de insuficiencia ponderal; y más del 17%, de inanición. El país figura como uno de los más densamente poblados del mundo con 1,101.4 habitantes por kilómetro cuadrado. La mitad de su PIB proviene del sector servicios, aproximadamente dos tercios de la población trabaja en el sector agropecuario, teniendo al arroz como base de su alimentación.

Datos actuales señalan que sólo el 74% del país tiene acceso al agua potable y

sólo 48% de la población dispone de adecuadas instalaciones sanitarias. Hay 30 millones de niños que viven en la pobreza, sin acceso a la educación o a la atención básica de salud. Para muchas niñas, el matrimonio es la única opción económica: un 58% de las jóvenes contraen matrimonio entre los 16 y los 18 años de edad. Muchas de ellas son víctimas de violencia doméstica. Son 3,3 millones de niños que trabajan, muchos en ocupaciones peligrosas. Las tasas de matriculación primaria son relativamente altas, salvo en los tugurios urbanos5. En cambio, las tasas de egreso de la escuela secundaria son extremadamente bajas (8% las niñas, 15% los varones). En este sentido, la tabla siguiente muestra un comparativo de algunos indicadores sustantivos con la India y México. El Comparativo de datos estadísticos de México, India y Bangladesh6

Se aprecia en la tabla siguiente:

CONCEPTO MÉXICO INDIA3 BANGLADESH4 Población total: 107,029,000 1,103,371,000 141,822,000 PIB por habitante (Int. $, 2004): 10,158 1,830 2,098 Esperanza de vida al nacer h/m (años): 72.0/77.0 61.0/63.0 62.0/63.0 Esperanza de vida sana al nacer h/m (años, 2002): 63.3/67.6 53.3/53.6 55.3/53.3 Mortalidad infantil h/m (por 1000): 31/25 81/89 81/73 Mortalidad de adultos h/m (por 1000): 161/94 275/202 251/258 Gasto en sanidad total por habitante (Int. $, 2003): 582 82 68

18

Gasto en sanidad total como % del PIB (2003): 6.2 4.8 3.4

Algunos especialistas sostienen que no hay nada que deteriore los sistemas

económicos, que la corrupción es uno de los factores que mejor explica la pobreza en muchos países y su dificultad para salir del subdesarrollo. De acuerdo a los informes publicados por Transparency Internacional, de 146 países estudiados, los dos donde se percibe una mayor corrupción son: Haití y Bangladesh 7.

Los programas de microcrédito que han operado en Bangladesh durante un largo

período, se otorgan para crear autoempleo, para actividades generadores de ingreso y vivienda para los pobres, en oposición al crédito de consumo. Los resultados logrados han producido un fuerte impacto sobre la extrema pobreza, ofrecen un fuerte sustento al planteamiento de que el microcrédito no solamente incide sobre el bienestar de los beneficiarios directos e indirectos, sino sobre el bienestar agregado a nivel de aldea.8 El Crédito Grameen da alta prioridad a la construcción de capital social, da especial énfasis a la formación de capital humano y a la preocupación por proteger el medio ambiente. Provee un servicio de puerta a puerta a los pobres, basado en el principio de que la gente no debe ir al banco, el banco debe ir a la gente; promueve el crédito como un derecho humano.

Todos los hallazgos muestran un impacto significativo en sus miembros,

relacionados con una amplia gama de indicadores económicos y sociales, incluyendo incremento del ingreso, mejora en la nutrición, la ingesta alimenticia, el consumo de vestuario y la vivienda, al mismo tiempo se presenta una disminución en la tasa de mortalidad infantil y de natalidad, incremento en la adopción de prácticas de planificación familiar, mejora en el cuidado de la salud, mayor acceso a la educación para los niños, mayor auto estima de la mujer, participación en actividades sociales y políticas, etc.

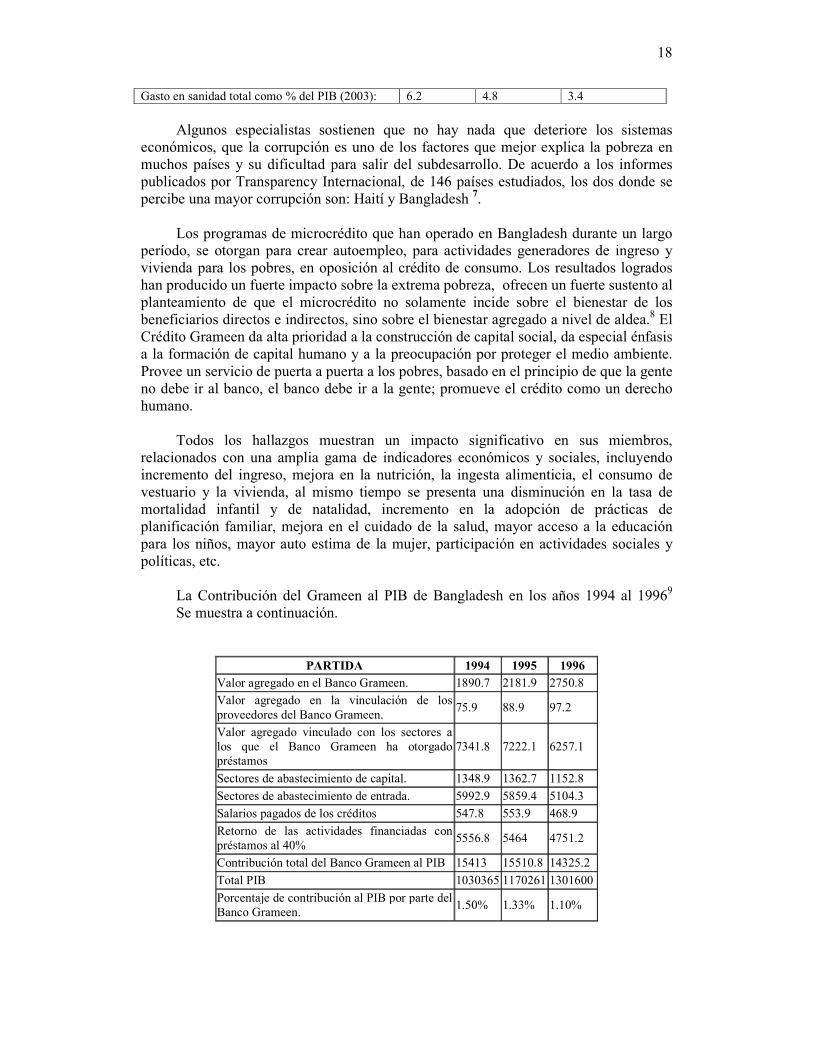

La Contribución del Grameen al PIB de Bangladesh en los años 1994 al 19969

Se muestra a continuación.

PARTIDA 1994 1995 1996

Valor agregado en el Banco Grameen. 1890.7 2181.9 2750.8

Valor agregado en la vinculación de los proveedores del Banco Grameen.

75.9 88.9 97.2

Valor agregado vinculado con los sectores a los que el Banco Grameen ha otorgado préstamos

7341.8 7222.1 6257.1

Sectores de abastecimiento de capital. 1348.9 1362.7 1152.8

Sectores de abastecimiento de entrada. 5992.9 5859.4 5104.3

Salarios pagados de los créditos 547.8 553.9 468.9

Retorno de las actividades financiadas con préstamos al 40%

5556.8 5464 4751.2

Contribución total del Banco Grameen al PIB 15413 15510.8 14325.2

Total PIB 1030365 1170261 1301600

Porcentaje de contribución al PIB por parte del Banco Grameen.

1.50% 1.33% 1.10%

19

Los estudios están demostrando que las prestatarias del Grameen superan la pobreza en forma sostenida. De acuerdo a uno de dichos estudios, el 5 por ciento de las prestatarias superan la pobreza cada año (Shahidur R. Khandker10 1998). Por supuesto que el Banco de los Pobres ha tenido un vertiginoso crecimiento, la tabla siguiente muestra el comparativo de evolución del Grameen Bank11 en el periodo de 1984 a 2003.

Descripción 1976 Inicio

1984 Banco

1986 Banco

1996 Banco

2003 Banco

Incremento porcentual promedio

Unidades. Miles Millón Millón Millón Millón 1984-2003 Créditos Generales

498 12.20 18.06 238.37 366.27 152.75 %

Créditos Hipotecarios

0.00 0.15 0.19 4.13 3.05 101.75 %

Total otorgado en el año.

498 12.35 18.25 242.50 369.32 152.13 %

Total acumulado. 498 20.54 55.95 1838.33 4180.21 Promedio de prestamos al año 220 millones

Cantidad pagada acumulada

166 14.08 44.48 1526.89 3782.73 Porcentaje pagado en 2003, 90.49 % en 1984, 68.55 %

No. de casas construidas

0 317 2042 329040 578532 30,500 casas construidas en promedio al año.

Cobertura: Crecimiento promedio en % y unidades anual

No. Miembros 10 121051 234343 2059510 3123802 130.56 % 164410 Miembros

No. Grupos 1 24211 46869 433791 577886 120.36 % 30415 Grupos No. Centros 1 4763 10279 62681 74703 77.28 % No. Pueblos cubiertos

1 2268 5170 36420 43681 130.56 % 2300 Pueblos

No. Empleados. 1 1288 3515 12348 11855 96.10 % 624 Emp. No. De sucursales

1 152 295 1079 1195 130.56 % 63 Sucursales

No. oficinas de área

- 3 33 115 125 214 % 6.58 Oficinas

No. oficinas de zona

5 5 14 18 13.68 % una por año.

El Grameen Bank, se inició como un reto a la banca convencional que rechazaba a los pobres, clasificándonos como “no sujetos de crédito”. No exigir garantía, ni contratos legales, el crédito se basa en la “confianza” y no en un sistema de procedimientos legales, por todo esto, se rechazó la metodología básica de la banca convencional y creó la propia, lo anterior no significa que este modelo adaptado por el banco sea rígido. Las nuevas circunstancias y el aprendizaje ha provocado ajuste y grandes cambios en la manera de operar del banco.

Un ejemplo de la capacidad de aprendizaje y adaptación del Banco de los Pobres

se presentó con las inundaciones ocurridas en Bangladesh en 1998, donde dos terceras partes del país quedaron anegadas durante diez semanas, 21 millones de personas fueron afectadas, perdiéndose la producción de 2.2 millones de toneladas de arroz12.

20

Ante tal situación, el Banco Grameen, decidió lanzar un enorme programa de rehabilitación, mediante el desembolso de préstamos frescos, para reiniciar actividades generadoras de ingreso y para reparar o reconstruir viviendas; pronto los prestatarios comenzaron a sentir la carga de los préstamos acumulados. El tamaño de las nuevas cuotas excedía su capacidad de pago, el banco empezó a enfrentar un enorme problema de liquidez.

Hasta ese momento, el banco tenía un conjunto bien definido de reglas

estandarizadas. No estaba permitido apartarse de estas reglas; una vez que una prestataria se salía de los límites, le resultaba muy difícil volver atrás, pues las reglas que le hubieran permitido volver, no podían ser cumplidas con facilidad. Más y más prestatarias se salieron de los límites; se registró un efecto multiplicador, si una prestataria interrumpía los pagos, estimulaba a otras a hacer lo mismo. Lo anterior, obligó al banco a diseñar una nueva metodología, incorporando las lecciones aprendidas, los deseos y las aspiraciones que habíamos acumulado durante el cuarto de siglo de operaciones del Grameen.

Por lo anterior, el banco de los pobres sufrió una gran transformación, el proceso

de diseño comenzó en abril del 2000, las pruebas de campo comenzaron de inmediato y no fue sino a comienzos del 2001, que el nuevo sistema “El Sistema Generalizado Grameen” (SGG) estaba listo13 . Ahora en el Banco Grameen II ya no existen préstamos generales, préstamos estacionales, préstamos familiares, ni más de una docena de otros tipos de préstamos; se anuló el fondo grupal, los topes de préstamos por sucursal y zona; desapareció la cuota semanal fija y la regla del plazo anual, aún cuando la prestataria necesite el préstamo solamente para tres meses; ya no existe el alto nivel de tensión entre el personal y las prestatarias para tratar de evitar el temido evento de que una de ellas se convierta en “morosa”, aún cuando esté todavía pagando; ya no existen muchos otros aspectos familiares del Sistema Clásico del Banco.

La firme creencia de que la gente pobre siempre paga sus deudas, no siempre se

cumple con exactitud. En algunas ocasiones puede tomarle más tiempo del que se estipuló originalmente, pero siempre paga. No hay razón para que una institución de crédito, dedicada a proveer servicios financieros a los pobres, se sienta presionada porque una prestataria no puede pagar el monto total de un préstamo en la fecha fijada al momento de su desembolso. Muchas cosas negativas pueden ocurrir durante el lapso del préstamo; son innumerables las situaciones que una persona pobre tiene que enfrentar lo cual la puede dejar fuera del control, su vulnerabilidad es más que evidente. No es cosa del otro mundo que una prestataria requiera de más tiempo para pagar su deuda; ya que queda entendido que deberá pagar un interés adicional por el tiempo extra.

El SGG fue diseñado alrededor de un producto crediticio principal llamado

préstamo básico, además, existen otros dos productos de crédito:

a) el préstamo para vivienda b) el préstamo para educación superior

Los cuales funcionan en forma paralela al préstamo básico. Todas las prestatarias

comienzan con un préstamo básico14 (Préstamo Fácil); la mayoría de las prestatarias continuarán con este préstamo básico, ciclo a ciclo, sin ninguna dificultad y podrán

21

satisfacer sus necesidades crediticias de la manera más satisfactoria. En general una prestataria puede incrementar el tamaño de su préstamo en cada ciclo, a base de la observación de reglas predeterminadas. Conoce con tiempo cuánto se incrementará el tamaño de su préstamo y puede planear sus actividades de acuerdo a ello.

Pero no todo es fácil para cualquier ser humano, y peor aún para las mujeres

pobres. Es común, que algunas prestatarias sufran serios problemas y que, en algún momento del ciclo de su préstamo, enfrenten contingencias como la baja o fracaso del negocio, enfermedad, problemas familiares, accidentes, robos o desastres naturales, lo que les impidan cubrir el préstamo básico de acuerdo al calendario de pagos.

Para estos casos el SGG ofrece un arreglo que conviene para ambas partes. El

préstamo básico considera esta situación, y ofrece una alternativa que se aplica a cualquier prestataria que la necesite, sin que por esto la prestataria se sienta culpable por haber fallado en el cumplimiento de sus compromisos. El banco ofrece el Préstamo Flexible (préstamo renegociado) que permite a la institución y a la prestataria acordar un nuevo contrato, donde generalmente se reduce el tamaño de la cuota de acuerdo a las posibilidades de pago de la prestataria y se amplia el plazo del préstamo. Lo anterior no significa un desvío de los objetivos para la prestataria, ahora la meta inmediata es superar sus problemas y procurar que el desvío sea el más corto posible para retornar rápidamente a metas originales.

La prestataria tratará de evitar los préstamos flexibles ya que esto implica el

abandono del préstamo básico lo que le significará perder el tope de su préstamo, logrado a través de los años. Cuando la prestataria retorne a sus condiciones normales, después de cumplir con el préstamo flexible, el monto de su préstamo tendrá que ser reconstruido. Se situará en un monto más cercano al nivel de su primer préstamo que al nivel que tenía inmediatamente antes de optar por el préstamo flexible.

El préstamo flexible no es un préstamo independiente; es solamente un desvío

temporal del préstamo básico, la prestataria tendrá que realizar esfuerzos permanentes por retornar al préstamo básico, porque bajo el préstamo flexible podrá trabajar solamente desde una perspectiva de recuperación (no expansionista), lo que significa que podrá solicitar solamente el mismo monto o montos inferiores en cada ciclo.

Tan pronto como el monto inicial del préstamo flexible esté totalmente pagado, la

prestataria retornará al crédito básico15, lo que lleva de seis meses a dos años; que de otra manera, estaría prácticamente expulsada de este tipo de créditos. Cada vez que el prestatario este fuera de “control”, el banco tendrá la obligación de hacer una provisión del 50% del monto del préstamo flexible, esto constituye un costo adicional para el banco. El personal del banco tratará de minimizar este costo por medio de un diseño creativo del préstamo básico que se acomode a las necesidades de crédito y capacidad de pago de la prestataria. La experiencia indica que el riesgo de que el préstamo flexible caiga en mora es muy bajo, por ejemplo si el porcentaje del préstamo flexible es, más bien, pequeño, supóngase, menos del 5% del total del préstamo vigente, aún ese 50% de provisión no significará un gran rubro de gasto, comparado con la alternativa usual de hacer provisiones en un sistema sin préstamos flexibles.

Antes de la reestructuración del Banco Graneen se consideraba que si la

prestataria no pudiese pagar las cuotas del préstamo básico de acuerdo al calendario, el

22

banco no se verá en la necesidad de desplegar acciones para movilizar la presión del grupo sobre ella, para prevenir un peligro inmediato para el grupo. El SGG ha introducido un cambio dramático para esta situación. Ahora tanto el banco como las prestatarias están libres de toda tensión, se acabó la persecución a las prestatarias problemáticas o morosas. Nadie tiene que ver al otro con sospecha. La solidaridad grupal es utilizada para acciones conjuntas con perspectiva futura, para construir cosas para el futuro, en lugar de orientarse a la desagradable tarea de ejercer una presión nada amistosa sobre una amiga o vecina.

Si una prestataria falla en el pago del préstamo básico y no desea cambiarse al

préstamo flexible, se convierte en una morosa voluntaria. Si una prestataria accede a la opción del préstamo flexible y trata una y otra vez de pagar el dinero, pero no tiene éxito, se convierte en una morosa involuntaria. Cualquier monto del préstamo flexible que no se sea pagado dentro del lapso de dos años, se convierte en mora y requiere que se haga una provisión del 100%. El monto que no es pagado en tres años, se convierte en incobrable y es enteramente dado de baja.

Suponiendo que una prestataria durante el lapso del préstamo básico tiene que

enfrentar una contingencia que le impide pagar las cuotas de acuerdo al calendario preestablecido. Razón por la cual cambia a un préstamo flexible y convierte su préstamo a un año plazo, por ejemplo, en un préstamo a tres años, con lo cual las cuotas se volverán muy pequeñas y posibles de afrontar. Aún cuando haya extendido el plazo de su préstamo a tres años, no tiene que esperar todo ese tiempo para acceder a nuevos préstamos. Tanto en el préstamo básico, como en el flexible, puede acceder a un nuevo préstamo cada vez que complete un segmento de seis meses de su calendario de pagos.

Puede obtener un monto que corresponda exactamente al monto que ha pagado

durante ese lapso. En el caso de préstamos flexibles, una prestataria puede obtener, después de los primeros seis meses, hasta el doble del monto que ha pagado, si cumple ciertos requisitos rigurosos. En los meses subsiguientes, puede obtener, cada seis meses, exactamente el mismo monto que ha pagado.

El Banco Grameen II ha desarrollado una metodología que puede ofrecer crédito a

la medida para una prestataria pobre. El SGG otorga préstamos a cualquier plazo, esto es, 3, 6, 9 ó más meses y años. El diseño del microcrédito depende de cada miembro del personal del banco, el cual busca que éste se ajuste de la mejor manera a su cliente, en términos de duración, plazo, calendario de pagos, etc.

A medida que gana experiencia una usuaria de primer nivel, puede acceder a un

mayor número de las opciones que pueden variar la duración y monto de las cuotas semanales. Una prestataria puede pagar más cada semana durante la temporada alta de su negocio y pagar menos durante la temporada baja. Antes del desembolso del préstamo, se pacta el calendario de pagos entre prestamista y prestataria. La prestataria está obligada a cumplir ese calendario durante el lapso del préstamo. Si no cumple tiene la opción del préstamo flexible.

El SGG mantiene el 5% de ahorro obligatorio, deducido del monto del préstamo

el momento del desembolso, que ahora se llama “ahorro obligatorio”. La mitad de este cinco por ciento de ahorro obligatorio va a una cuenta personal de ahorros, la otra mitad va a una “cuenta especial de ahorros”. Una prestataria puede retirar cualquier cantidad

23

de su cuenta personal de ahorros, el momento en que así lo quiera, no existen restricciones. Los ahorros semanales se mantienen y también van a la cuenta personal de ahorros. Los fondos de la cuenta especial de ahorros no pueden ser retirados durante los primeros tres años. Al cabo de ese tiempo, se le permite un retiro, manteniendo un saldo de 2,000 Takas (unos 34 dólares) o la mitad del monto existente en la cuenta, en caso de ser mayor. En circunstancias especiales, se permitirá el retiro del monto total de la cuenta especial de ahorros. Parte del dinero de esta cuenta se destinará a la compra de acciones del Banco Grameen.

Es obligación de las prestatarias el tener préstamos mayores a 8,000 Takas, y

contribuir con un mínimo de 50 Takas por mes, que será depositado en la cuenta de pensiones. Transcurridos diez años, la prestataria recibirá un monto garantizado de casi el doble del monto que ha reunido durante los 120 meses. Lo anterior es muy atractivo para las prestatarias, muchas ahorran mucho más de 50 Takas al mes. Lo anterior constituye una fuente de ingresos para el banco, lo que significa más de 100 millones de Takas mensuales que ingresan como depósitos a la cuenta de ahorros para pensiones.

El Banco Grameen II asegura con recursos propios la posibilidad de expandir sus

operaciones crediticias16. Las sucursales también tendrán recursos suficientes, provenientes de sus propios depósitos, para llevar a cabo los programas de préstamos, todas las sucursales logran su auto financiamiento. Este fenómeno no es propio del Banco, las prestatarias también avanzan hacia su autosuficiencia financiera, que les permitirá afrontar con dignidad su vejez. Este Fondo de Pensiones, otorga un ingreso mensual cuando se retiren.

El Banco SGG dispone de una variedad de productos de ahorro que ha sido

incorporada al sistema. El monto total de la cuenta de depósitos alcanzó el 67 por ciento del total de préstamos vigentes en Julio del 2002, después de pagar 3.3 billones de Takas de préstamos al Banco Central, bancos comerciales locales y prestamistas extranjeros, cuyos plazos se habían cumplido durante los 18 meses anteriores. La recepción de depósitos incluye a no prestatarios.

Como se comentó inicialmente, el pueblo Bangladesh profesa la religión islámica,

que supone la vida después de la muerte, un paraíso para aquellos que han seguido el camino y un infierno para aquellos que se han desviado de él. En el Día del Juicio, al final de los tiempos, las acciones del hombre serán juzgadas. Para las prestatarias existe la preocupación de lo que sucederá en caso de que mueran17. ¿Deberán sus familiares hacerse cargo de la deuda? Tienen la creencia de que, si la deuda queda después de su muerte, su alma no podrá descansar en paz. La inclusión de un programa de seguro de desgravamen les ha resultado muy satisfactoria.

El último día de cada año, la prestataria tiene la obligación de depositar una

pequeña cantidad de dinero, por una sola vez, en una cuenta del “seguro de desgravamen”. La cantidad se calcula en base del préstamo vigente más los intereses en esa fecha. El depósito corresponde al 2.5% de ese monto vigente. Si el monto vigente se mantiene, igual durante dos cierres anuales sucesivos, la prestataria no tendrá que depositar un monto adicional en la cuenta de seguro de desgravamen en el segundo año. Solamente si el saldo es mayor tendrá que hacer el aporte adicional correspondiente. Según las reglas de este programa, aún cuando el monto vigente llegara a ser varias

24

veces superior al del año precedente, al momento de su muerte, el monto total será cubierto por el fondo de seguro.

En el caso de fallecimiento de alguna prestataria muere en cualquier momento del

año subsiguiente, el monto total vigente queda pagado con el fondo de seguros, el cual es creado a base del ingreso por intereses de la cuenta de ahorros para seguro de desgravamen. Adicionalmente, se devuelve a su familia el monto ahorrado por ella en esa cuenta. Las prestatarias dan un gran merito a esta acción del banco.

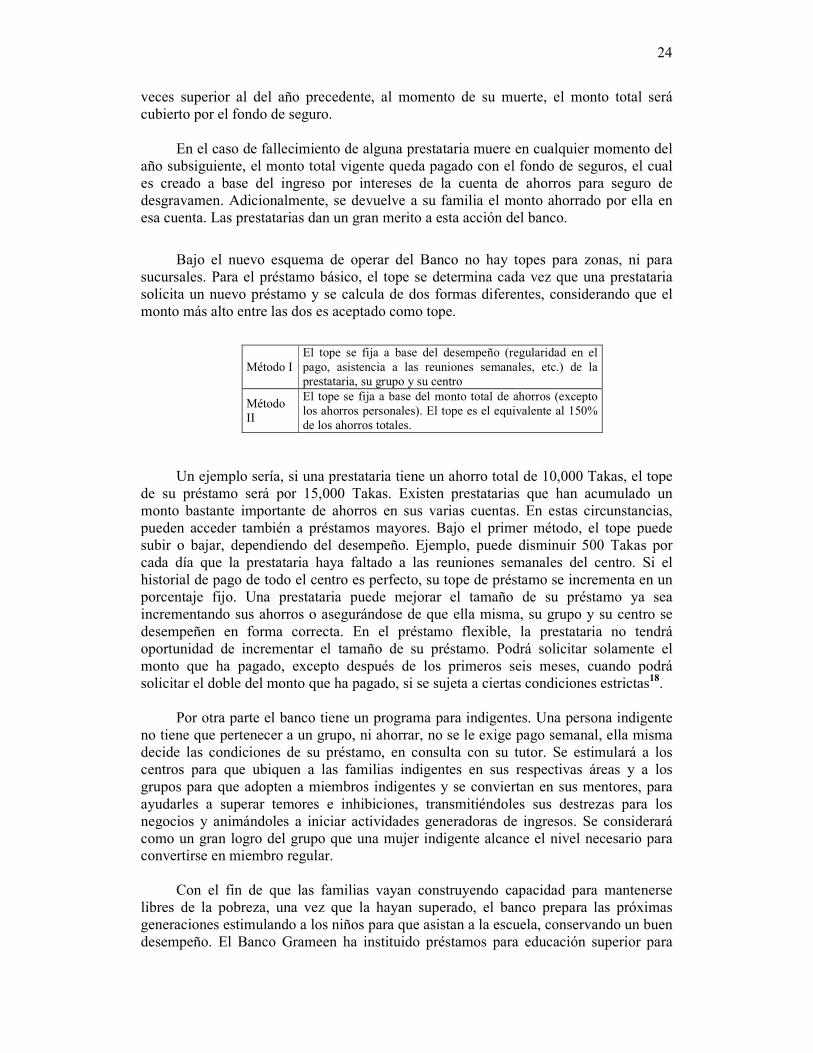

Bajo el nuevo esquema de operar del Banco no hay topes para zonas, ni para sucursales. Para el préstamo básico, el tope se determina cada vez que una prestataria solicita un nuevo préstamo y se calcula de dos formas diferentes, considerando que el monto más alto entre las dos es aceptado como tope.

Método I El tope se fija a base del desempeño (regularidad en el pago, asistencia a las reuniones semanales, etc.) de la prestataria, su grupo y su centro

Método II

El tope se fija a base del monto total de ahorros (excepto los ahorros personales). El tope es el equivalente al 150% de los ahorros totales.

Un ejemplo sería, si una prestataria tiene un ahorro total de 10,000 Takas, el tope de su préstamo será por 15,000 Takas. Existen prestatarias que han acumulado un monto bastante importante de ahorros en sus varias cuentas. En estas circunstancias, pueden acceder también a préstamos mayores. Bajo el primer método, el tope puede subir o bajar, dependiendo del desempeño. Ejemplo, puede disminuir 500 Takas por cada día que la prestataria haya faltado a las reuniones semanales del centro. Si el historial de pago de todo el centro es perfecto, su tope de préstamo se incrementa en un porcentaje fijo. Una prestataria puede mejorar el tamaño de su préstamo ya sea incrementando sus ahorros o asegurándose de que ella misma, su grupo y su centro se desempeñen en forma correcta. En el préstamo flexible, la prestataria no tendrá oportunidad de incrementar el tamaño de su préstamo. Podrá solicitar solamente el monto que ha pagado, excepto después de los primeros seis meses, cuando podrá solicitar el doble del monto que ha pagado, si se sujeta a ciertas condiciones estrictas18.

Por otra parte el banco tiene un programa para indigentes. Una persona indigente

no tiene que pertenecer a un grupo, ni ahorrar, no se le exige pago semanal, ella misma decide las condiciones de su préstamo, en consulta con su tutor. Se estimulará a los centros para que ubiquen a las familias indigentes en sus respectivas áreas y a los grupos para que adopten a miembros indigentes y se conviertan en sus mentores, para ayudarles a superar temores e inhibiciones, transmitiéndoles sus destrezas para los negocios y animándoles a iniciar actividades generadoras de ingresos. Se considerará como un gran logro del grupo que una mujer indigente alcance el nivel necesario para convertirse en miembro regular.

Con el fin de que las familias vayan construyendo capacidad para mantenerse

libres de la pobreza, una vez que la hayan superado, el banco prepara las próximas generaciones estimulando a los niños para que asistan a la escuela, conservando un buen desempeño. El Banco Grameen ha instituido préstamos para educación superior para

25

todos los estudiantes de las familias, que puedan acceder a instituciones de educación superior (escuelas médicas, de ingeniería, universidades, colegios profesionales, etc.). Se conceden préstamos directamente a los estudiantes, sin la mediación de sus padres. Los estudiantes asumen la responsabilidad de pagar los préstamos, una vez que comiencen a percibir ingresos.

El banco otorga becas anualmente a los estudiantes. La mitad de las becas se

reservan para estudiantes mujeres. El 50 por ciento restante está destinado a hombres y mujeres. Cada año el Banco Grameen concede hasta 3,704 becas y se asegura que cada sucursal pueda otorgar al menos una beca. El número de becas se incrementará gradualmente, a medida que crezca el número de estudiantes que puedan competir por ellas.

Si una prestataria deja de pagar sus cuotas por diez semanas consecutivas o si deja de pagar el monto total adeudado por un lapso de seis meses y no cambia al préstamo flexible, se la considera morosa. Al convertirse en morosa, se debe hacer una provisión correspondiente al 100% del saldo no pagado de capital e intereses. Exactamente un año después, ese monto debe ser dado de baja. Las deudas serán dadas de baja mensualmente, en lugar de hacerlo al cierre anual. Se aplicará la misma política para el caso de prestatarias que tengan préstamos flexibles. Se hará una provisión correspondiente al 50% del saldo total de préstamos flexibles y su interés acumulado al cierre anual, aún cuando la tasa de recuperación de préstamos flexibles sea de 100% para el total del banco.

Dentro del SGG los préstamos son dados de baja como parte de una prudencia financiera, pero el monto no es olvidado, ni perdonado. El SGG considera recuperables a todos los préstamos dados de baja. Considero que, bajo el SGG, se terminará por recuperar cerca del 90% de los préstamos dados de baja y sus respectivos intereses, dado que las prestatarias los pagarán por su propio interés y cuando se presente la oportunidad. La gente pobre siempre necesita dinero; su interés es mantener abierta la puerta de acceso a ese dinero, si la puerta se cierra por alguna razón, harán todo lo que puedan para reabrirla, El SGG les ofrece opciones, es mucho mejor contar con micro-crédito libre de tensiones, en lugar de tener mayores preocupaciones.

El banco ha instituido un sistema de categorías de “Cinco Estrellas” para las

sucursales19, según el cual una sucursal puede ganar estrellas al alcanzar ciertos logros. Dos de estas estrellas están relacionadas con el impacto del programa.

Estrella Logros Esperados Verde Tasa de recuperación del 100% Azul Obtiene utilidades Violeta Se obtienen más depósitos que prestamos vigentes

Café Si todos los hijos de las prestatarias asisten a la escuela o han terminado por lo menos la primaria

Roja Si todas las prestatarias de una sucursal han superado la línea de pobreza

El crecimiento del microcrédito para los pobres es alentador, aún existen algunos

obstáculos para su expansión. Bangladesh sigue siendo el único país donde la cobertura

26

del microcrédito alcanza a más del 75% de las familias más pobres. En la tabla siguiente se presentan los indicadores sobresalientes del Banco20 de los pobres referentes al año del 2003.

Ahorros en el Fondo de Pensiones 2,074 Tk millones

Ahorros en la Cuenta de Seguro de Desgravamen 185 Tk millones

Relación Ahorros/Préstamos Vigentes 67% Relación Ahorros y Recursos Propios/Préstamos Vigentes

89%

Número de Sucursales con Ahorros mayores que Préstamos Vigentes

200

Tasa de Recuperación 98.45% Número Total de Sucursales 1,175 Número de Sucursales con Contabilidad y MIS Computarizados

789

Número de Sucursales con una o más Estrellas 507 Número Total de Estrellas Ganadas por 507 Sucursales 878

En la mayoría de países no se ha alcanzado ni siquiera al 10% de esas familias. Para alcanzar la meta de la Cumbre de 100 millones de familias, cada país debe llegar al 50% de sus familias más pobres21 . Por tanto, queda mucho por hacer. ¿Por qué no se lo ha logrado hasta ahora? Los donantes explican que no hay suficiente capacidad en el terreno para lograr una mayor expansión. Las instituciones de microcrédito se quejan de que tienen capacidad instalada sin utilizar, porque no hay dinero, dinero de donaciones o préstamos blandos o del mercado disponible para ellas.

Referencias

1 http://www.cadenaser.com/articulo/sociedad/Mohamed/Yunus/banquero/pobres. 2 http://lcweb2.loc.gov/frd/cs/bdtoc.html 3 http://go.hrw.com/atlas/span_htm/banglade.htm 4 http://www.paho.org/ “Core Health Indicators”, World Health Statistics 2006 y The World

Health Report, 2006 Edition 5 http://www.fao.org/ag/agn/nutrition/bgd-s.stm 6 http://www.searo.who.int/ “Core Health Indicators”, World Health Statistics 2006 y The

World Health Report, 2006 Edition. 7 http://web.amnesty.org/report2006/bgd-summary-esl 8 http://www.revistafuturos.info/futuros_11/grameen1.htm 9 Contribution of Grameen Bank to Gross Domestric Product of Bangladesh: Preliminary

Estimates, By Mohiuddin Alamgir, Paper Work, December 1998 10 http://revistafuturos.info/futuros13/banco_grameen23.htm 11 http://www.google.com.mx/search?hl=es&q=+90.49+Grameen+Bank 12 http://www.fao.org/Noticias/GLOBAL/GW9831-s.htm 13 http://www.grameen-info.org/bank/bank2spanish.html 14 http://www.evistafuturos.info/futuros13/banco_grameen22.htm 15 http://www.grupochorlavi.org/php/doc/documentos/BANCOGRAMEENII.pdf 16 http://www.gestiopolis1.com/recursos7/Docs/fin/finanzas-y-los-microcreditos.pdf 17 http://www.gestiopolis1.com/recursos7/Docs/fin/finanzas-y-los-microcreditos.pdf 18 http://www1.hcdn.gov.ar/folio-cgi-bin/om_isapi.dll?clientID=3012071904&advquery 19 http://www.dhimesmarra-law.com/articulos/pdf/guialegal.pdf 20 http://www.unicef.org /spanish/infobycountry/bangladesh _bangladesh_ statistics.

html#11#11, Datos de Salud de la UNICEF 2005. 21 http://www.eumed.net/cursecon/economistas/yunus.htm - 14k

27

Análisis Comparativo de los Microcréditos México-Japón

Takeshi Sakai Betancourt

Introducción

Dado que cada país tiene estructuras diferentes en sus sistemas mricrofinancieros, es

que el foco central de esta investigación radica en principio en observar, conocer, comprender y analizar los factores contenciosos para la implementación y desarrollo de los sistemas de microcréditos como factor detonante para el desarrollo social y la paulatina disminución de la pobreza en países como México y Japón relativamente estudiados y comparados en cuanto a su estructura de sustentabilidad y beneficio frente a sus respectivas condiciones de estructura gubernamental y financiera. Aunado a esto se presenta un esquema adjunto al comparativo en el cual se plantean las posibles alternativas de solución al problema, el cual anticipando un poco la estructura central de la presente investigación se puede descifrar en –Educación y Desarrollo sustentable del órgano gubernamental–.

-. Since each country has different structures in its mricrocredits systems, it is that the

central center of this investigation is in the fact by principle of accounts to observe, to

know, to include/understand and to analyze the contentious factors for the implementation

and development of the systems of microcredits as detonating factor for the social

development and the gradual diminution of the poverty in Countries as Mexico and Japan

relatively studied and compared as far as its structure of sustainability and benefit as

opposed to its respective conditions of governmental and financial structure. Combined to

this an attached scheme to the comparative one appears in which the possible alternatives

of solution to the problem consider, which anticipating a little the central structure of the

present investigation can be deciphered in - Education - and - sustainable Development of

the governmental organ

Desarrollo

El acceso a los servicios financieros es cada vez mas limitado para un gran porcentaje de la población, debido a las condiciones económicas y sociales en la que están inmersos. La estructura normativa del sistema financiero mundial no tiene como su principal objetivo otorgar créditos a este segmento de la población debido a que se considera que el costo de la inversión supera el beneficio que se obtendría, por lo que la responsabilidad se le termina atribuyendo al estado como función social. La metodología del microfinanciamiento no debe considerarse como el remedio para resolver el problema de la pobreza, pero si como una herramienta para aliviar este fenómeno que cada día se expande tanto en las zonas rurales como en las urbanas. Por ello en esta ocasión revisaremos los métodos, causas y efectos que tienen los microcréditos en un contexto Mexicano y Japonés al exponer sus rasgos y diferencias.

28

“El crédito solidario concedido a aquellos que nunca habían pedido un préstamo

refleja el enorme potencial sin explotar que tiene cada ser humano” (Muhammad Yunus, 2000).

Por inicio de cuentas comencemos aclarando que los dos países en consideración para

este análisis comparativo resultan notoriamente diferentes desde el ámbito territorial hasta de sus estructuras financieras como medio sostenido de desarrollo.

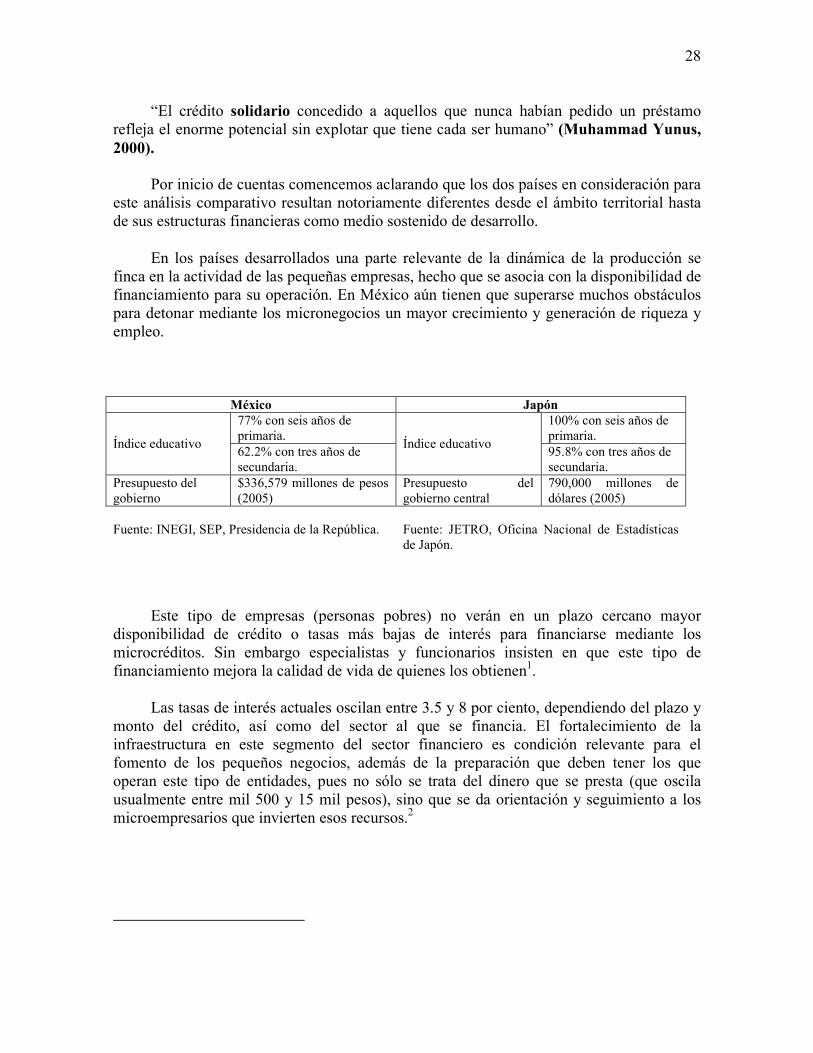

En los países desarrollados una parte relevante de la dinámica de la producción se finca en la actividad de las pequeñas empresas, hecho que se asocia con la disponibilidad de financiamiento para su operación. En México aún tienen que superarse muchos obstáculos para detonar mediante los micronegocios un mayor crecimiento y generación de riqueza y empleo.

México Japón

Índice educativo

77% con seis años de primaria.

Índice educativo

100% con seis años de primaria.

62.2% con tres años de secundaria.

95.8% con tres años de secundaria.

Presupuesto del gobierno

$336,579 millones de pesos (2005)

Presupuesto del gobierno central

790,000 millones de dólares (2005)

Fuente: INEGI, SEP, Presidencia de la República. Fuente: JETRO, Oficina Nacional de Estadísticas de Japón.

Este tipo de empresas (personas pobres) no verán en un plazo cercano mayor disponibilidad de crédito o tasas más bajas de interés para financiarse mediante los microcréditos. Sin embargo especialistas y funcionarios insisten en que este tipo de financiamiento mejora la calidad de vida de quienes los obtienen1.

Las tasas de interés actuales oscilan entre 3.5 y 8 por ciento, dependiendo del plazo y monto del crédito, así como del sector al que se financia. El fortalecimiento de la infraestructura en este segmento del sector financiero es condición relevante para el fomento de los pequeños negocios, además de la preparación que deben tener los que operan este tipo de entidades, pues no sólo se trata del dinero que se presta (que oscila usualmente entre mil 500 y 15 mil pesos), sino que se da orientación y seguimiento a los microempresarios que invierten esos recursos.2

29

La Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) calcula que existen en el mundo 7 mil instituciones dedicadas a las microfinanzas que brindan microcréditos a casi 20 millones de personas.3

Se estima que la cifra de usuarios potenciales de este tipo de servicios financieros es de unos 500 millones de personas, lo cual indica que es un importante segmento de los demandantes de crédito y que representa incluso un alto interés comercial para las microfinancieras.

María del Carmen Díaz Amador, directora del Programa Nacional de Financiamiento al Microempresario en México (Pronafim), prevé incrementar este año 50 por ciento el número de microfinancieras en las que el gobierno participa mediante recursos y apoyos, por encima de las 94 que existían el año pasado.

Díaz Amador dijo que con el Pronafim, esperan beneficiar por lo menos medio millón de personas más, es decir, la mitad de las que recibieron este tipo de crédito durante 2004.

A su vez y como parte de un intento de la banca privada por llegar a la población que no tiene acceso a sus créditos tradicionales, se prevé que también durante este año, por ejemplo, 100 sucursales de Banorte, ofrezcan microcréditos a personas de bajos recursos.

La Mujer, al Frente

De acuerdo con Díaz Amador, el segmento de las mujeres es la parte de la población a la que se dirige gran parte de estos créditos en México, además de que presentan un bajo nivel de morosidad en el pago de sus préstamos.