1 “DEPENDENCIA: PRESENTE Y FUTURO DEL ESTADO · PDF fileEL MODELO DEL CICLO DE VIDA...

30

Diego Valero Presidente de Novaster Profesor Universidad de Barcelona 1 “DEPENDENCIA: PRESENTE Y FUTURO DEL ESTADO DE BIENESTAR” “EL FUTURO DE LAS PENSIONES EN ESPAÑA”

Transcript of 1 “DEPENDENCIA: PRESENTE Y FUTURO DEL ESTADO · PDF fileEL MODELO DEL CICLO DE VIDA...

Diego Valero

Presidente de Novaster

Profesor Universidad de Barcelona

1

“DEPENDENCIA: PRESENTE Y FUTURO DEL ESTADO DE BIENESTAR”

“EL FUTURO DE LAS PENSIONES EN ESPAÑA”

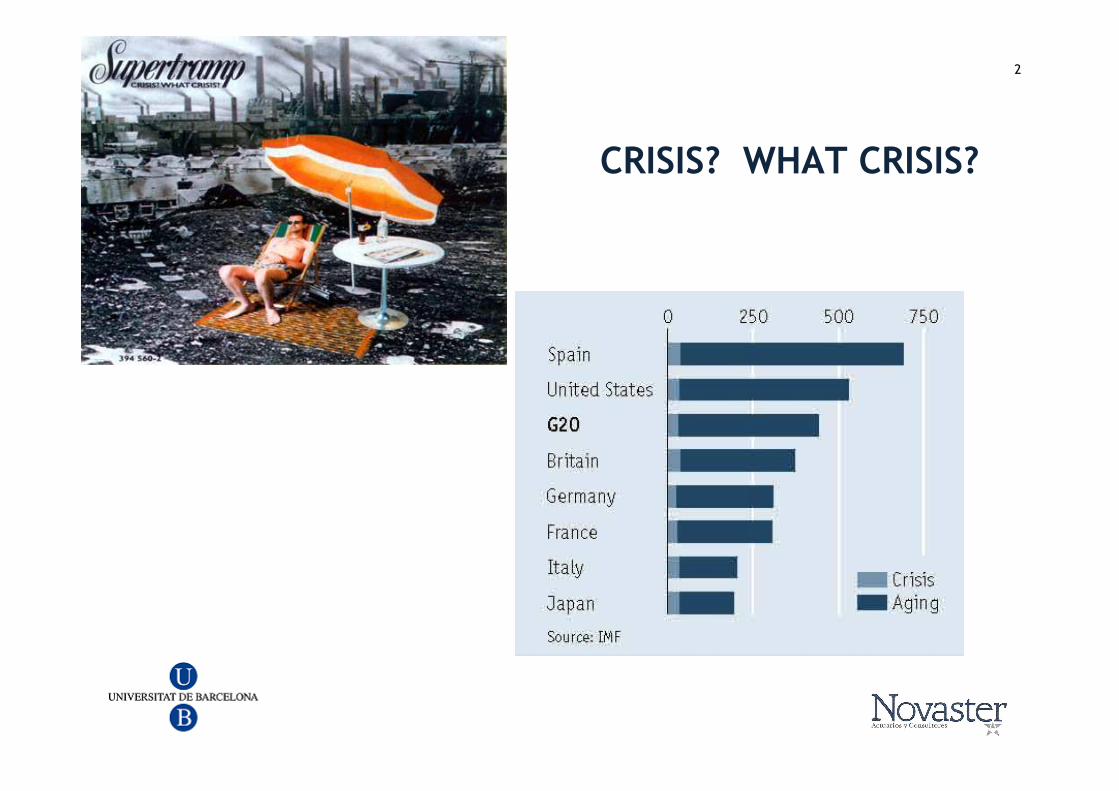

CRISIS? WHAT CRISIS?

2

EL CONTEXTO

3

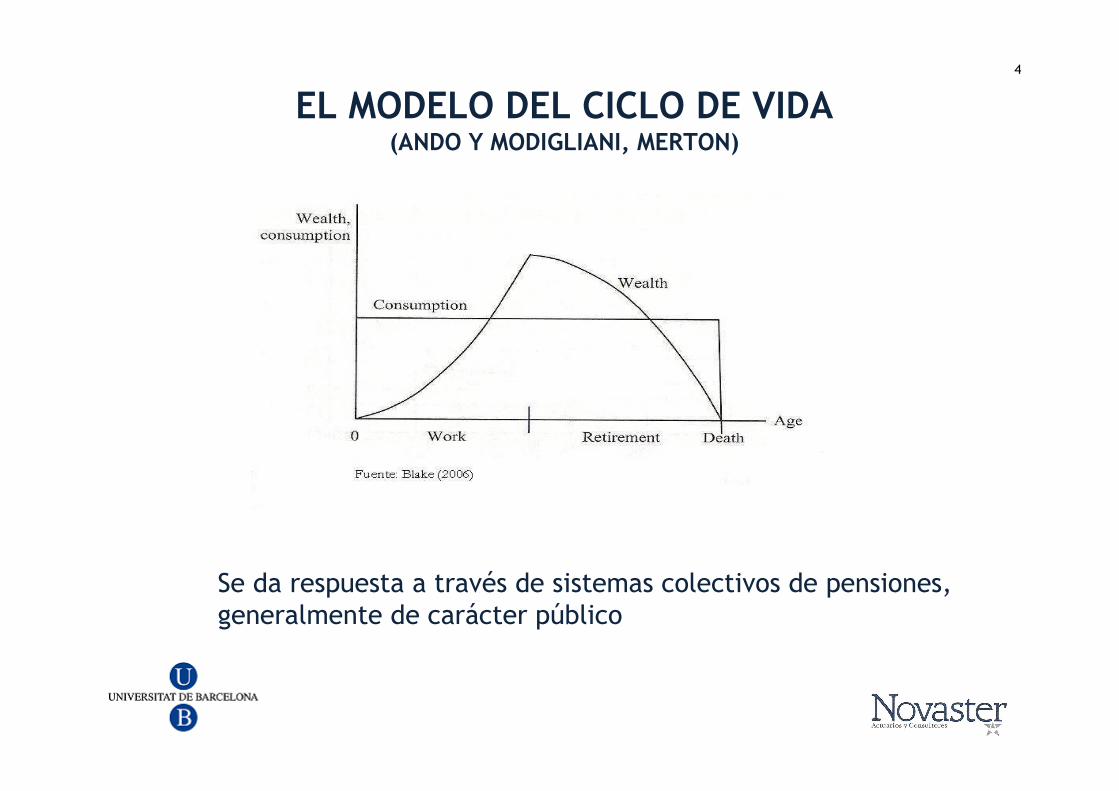

EL MODELO DEL CICLO DE VIDA (ANDO Y MODIGLIANI, MERTON)

Se da respuesta a través de sistemas colectivos de pensiones, generalmente de carácter público

4

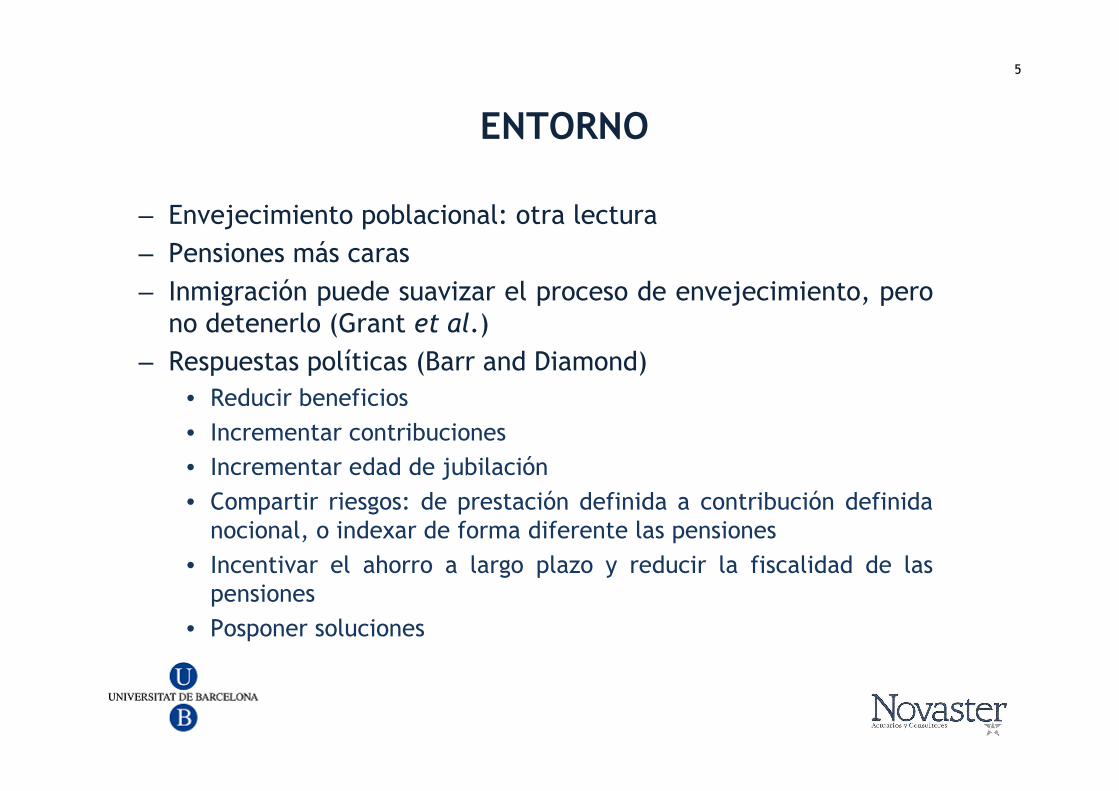

ENTORNO

– Envejecimiento poblacional: otra lectura

– Pensiones más caras

– Inmigración puede suavizar el proceso de envejecimiento, pero no detenerlo (Grant et al.)

– Respuestas políticas (Barr and Diamond)

• Reducir beneficios

• Incrementar contribuciones

• Incrementar edad de jubilación

• Compartir riesgos: de prestación definida a contribución definida nocional, o indexar de forma diferente las pensiones

• Incentivar el ahorro a largo plazo y reducir la fiscalidad de las pensiones

• Posponer soluciones

5

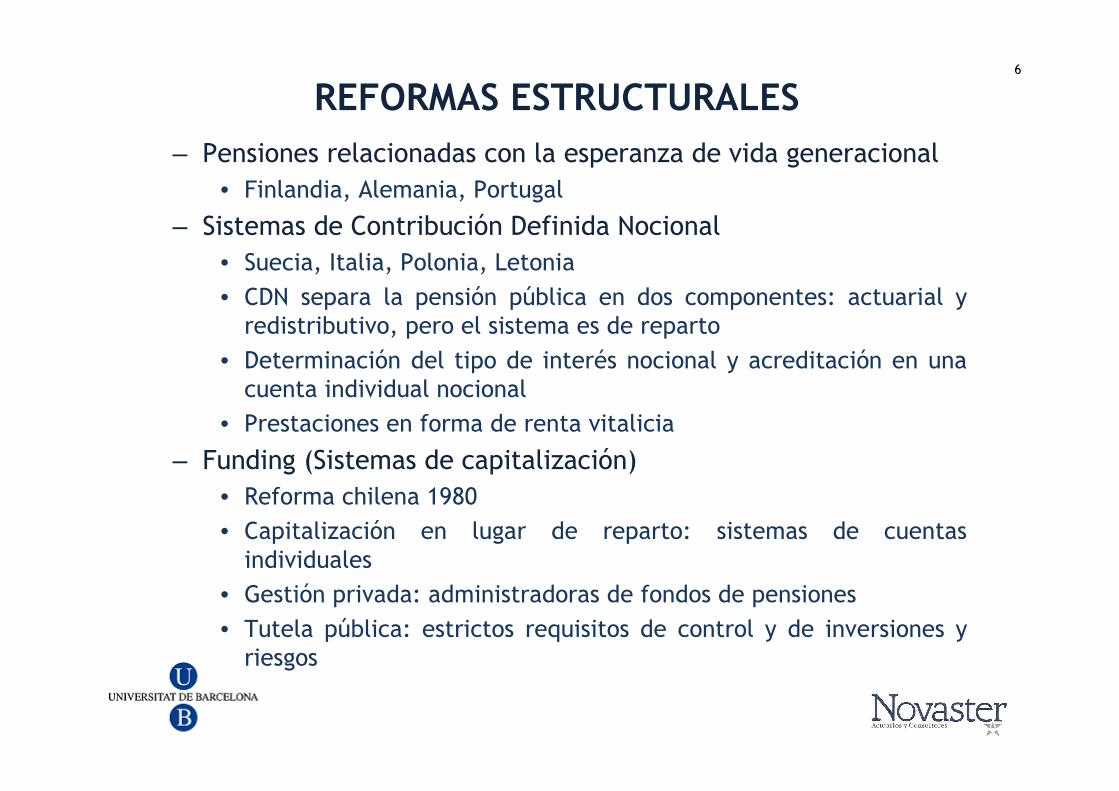

REFORMAS ESTRUCTURALES– Pensiones relacionadas con la esperanza de vida generacional

• Finlandia, Alemania, Portugal

– Sistemas de Contribución Definida Nocional

• Suecia, Italia, Polonia, Letonia

• CDN separa la pensión pública en dos componentes: actuarial y redistributivo, pero el sistema es de reparto

• Determinación del tipo de interés nocional y acreditación en una cuenta individual nocional

• Prestaciones en forma de renta vitalicia

– Funding (Sistemas de capitalización)

• Reforma chilena 1980

• Capitalización en lugar de reparto: sistemas de cuentas individuales

• Gestión privada: administradoras de fondos de pensiones

• Tutela pública: estrictos requisitos de control y de inversiones y riesgos

6

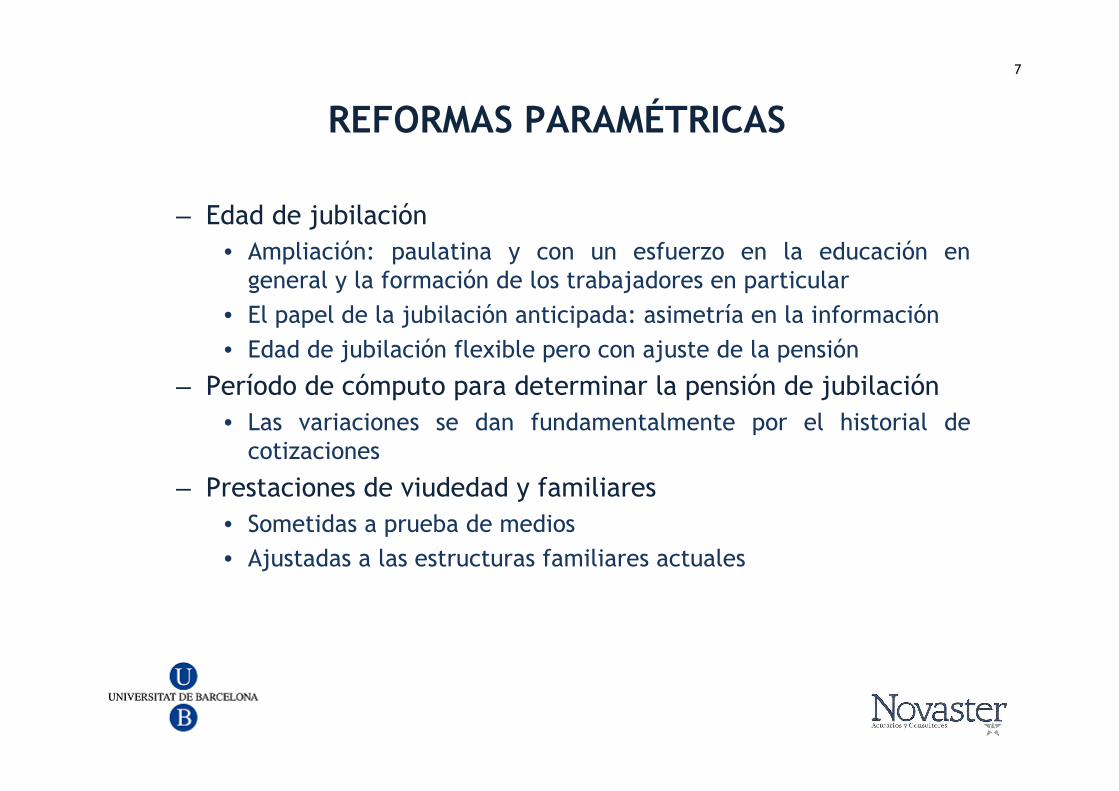

REFORMAS PARAMÉTRICAS

– Edad de jubilación

• Ampliación: paulatina y con un esfuerzo en la educación en general y la formación de los trabajadores en particular

• El papel de la jubilación anticipada: asimetría en la información

• Edad de jubilación flexible pero con ajuste de la pensión

– Período de cómputo para determinar la pensión de jubilación

• Las variaciones se dan fundamentalmente por el historial de cotizaciones

– Prestaciones de viudedad y familiares

• Sometidas a prueba de medios

• Ajustadas a las estructuras familiares actuales

7

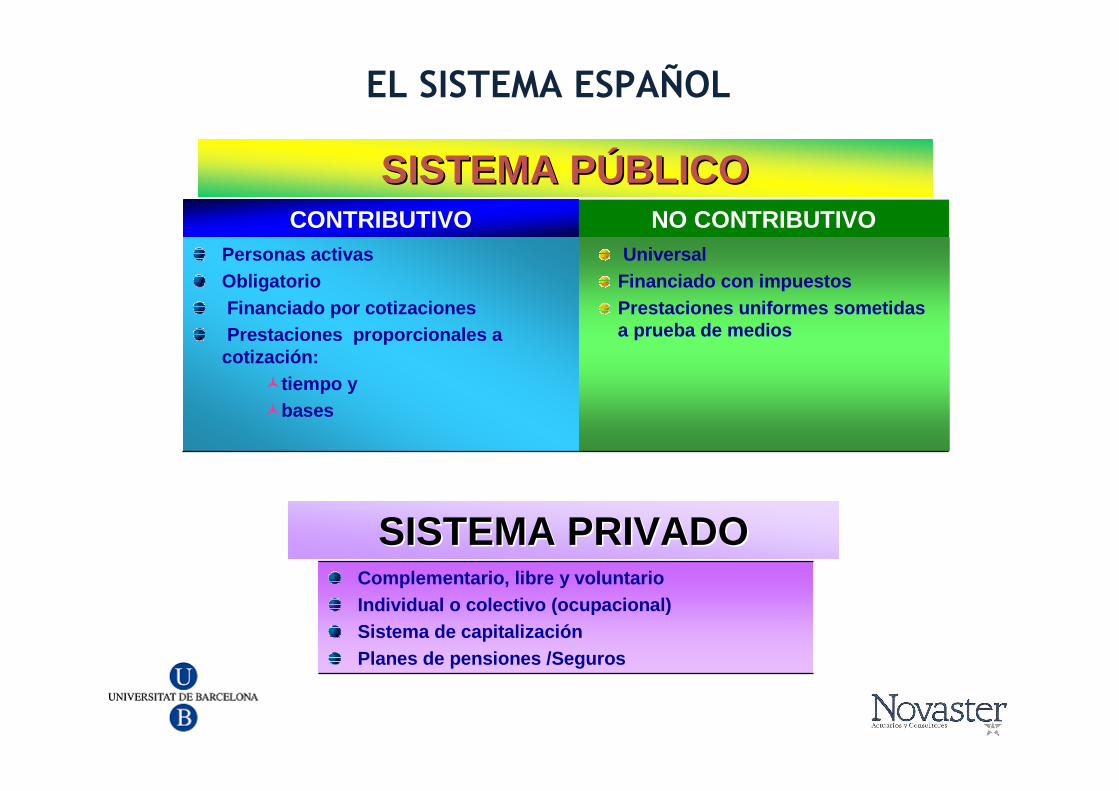

CONTRIBUTIVO NO CONTRIBUTIVOPersonas activasObligatorioFinanciado por cotizacionesPrestaciones proporcionales a

cotización:����tiempo y����bases

UniversalFinanciado con impuestosPrestaciones uniformes sometidas a prueba de medios

SISTEMA PSISTEMA PÚÚBLICOBLICO

SISTEMA PRIVADOSISTEMA PRIVADOComplementario, libre y voluntarioIndividual o colectivo (ocupacional)Sistema de capitalizaciónPlanes de pensiones /Seguros

EL SISTEMA ESPAÑOL

ALGUNOS DATOS DE NUESTRO SISTEMA

9

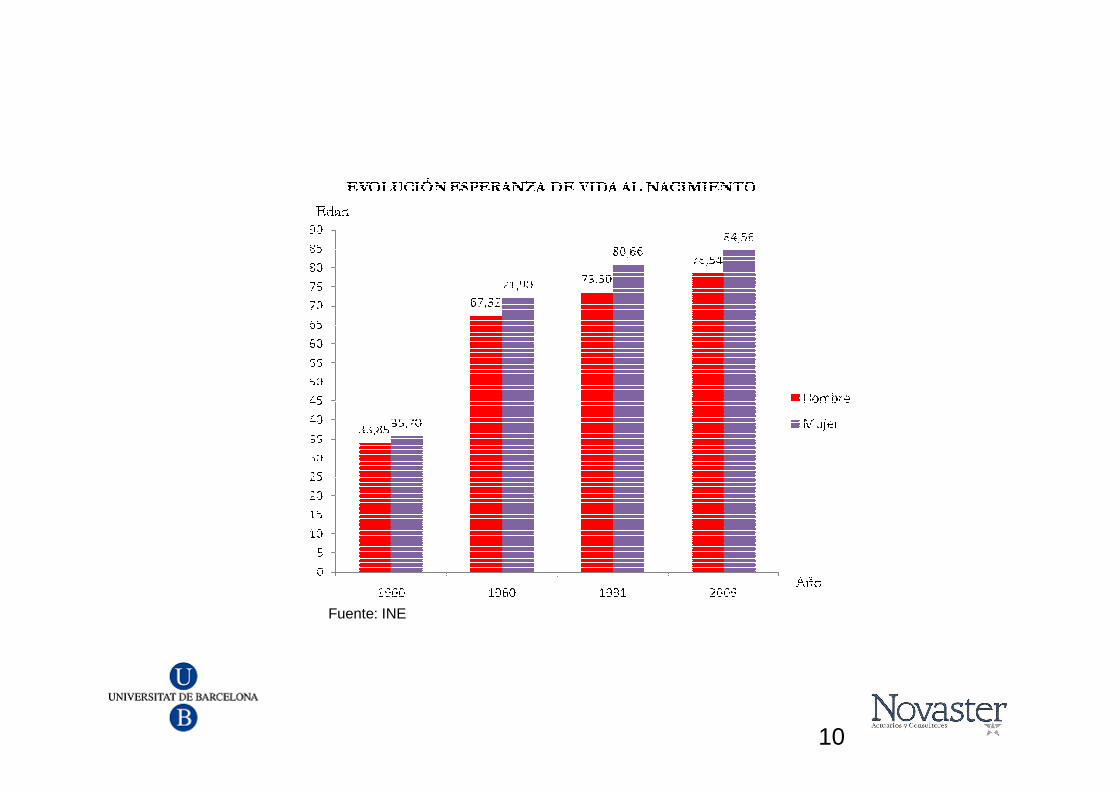

10

Fuente: INE

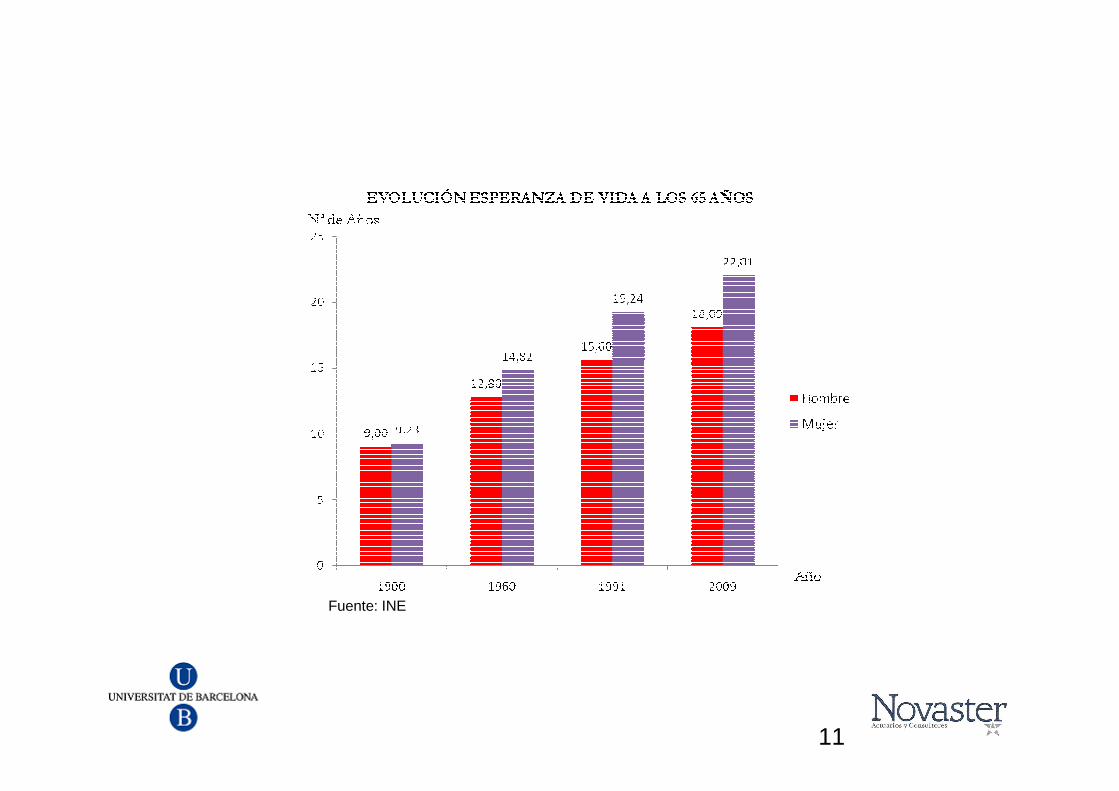

11

Fuente: INE

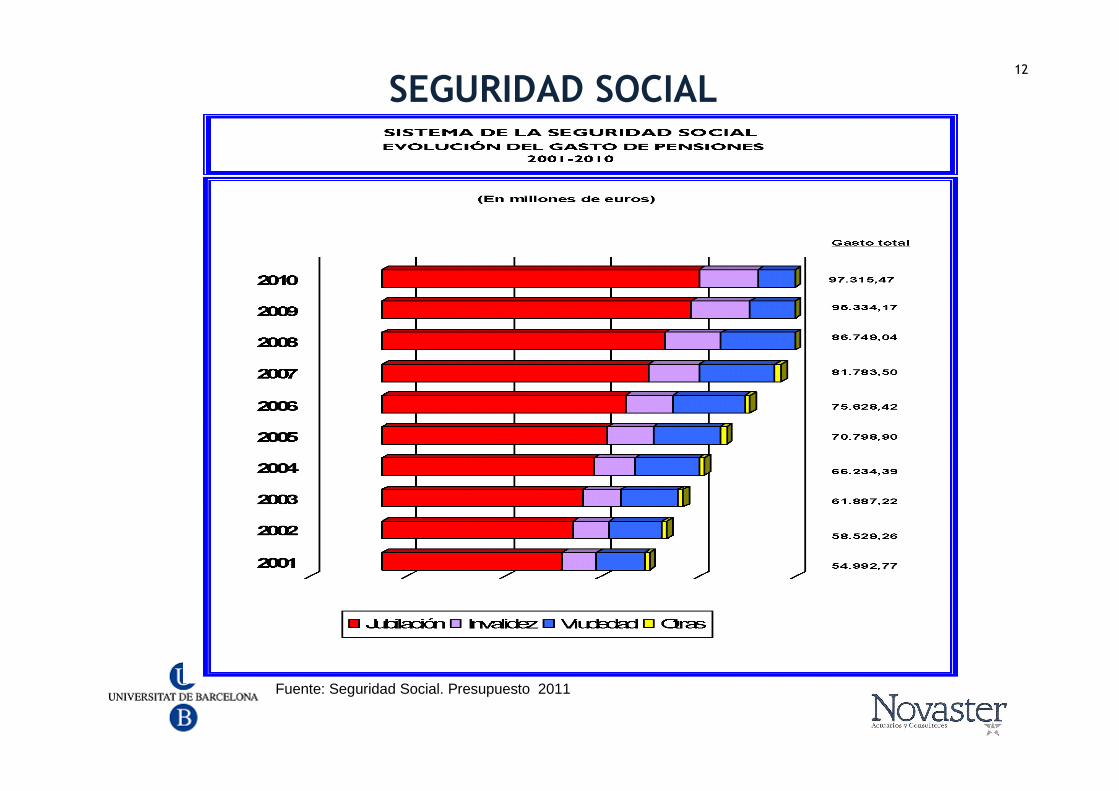

SEGURIDAD SOCIAL12

Fuente: Seguridad Social. Presupuesto 2011

PENSIÓN MEDIA DE JUBILACIÓNSEGURIDAD SOCIAL

13

ALTAS RÉGIMEN GENERAL 1.380

ALTAS TOTAL REGÍMENES 1.176

TOTAL COLECTIVO 949

Fuente: Seguridad Social. Datos a Febrero 2011

14

AHORRO EN ESPAÑA

Fuente: Inverco

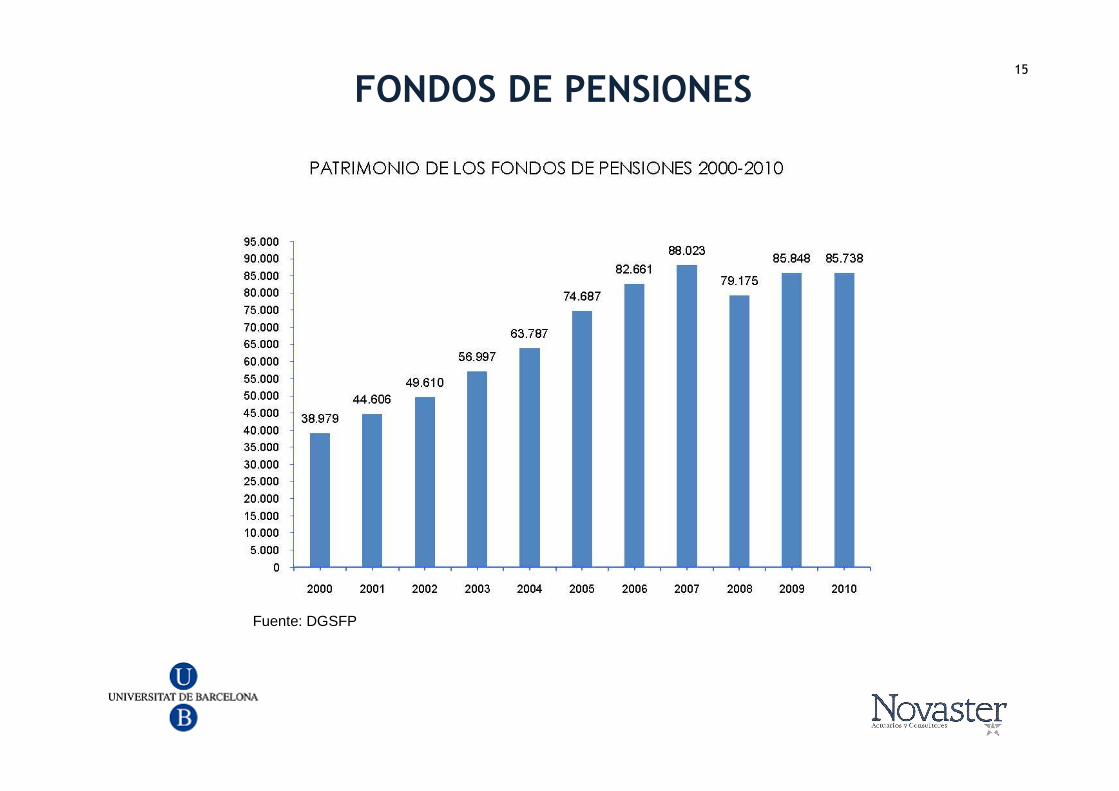

FONDOS DE PENSIONES15

Fuente: DGSFP

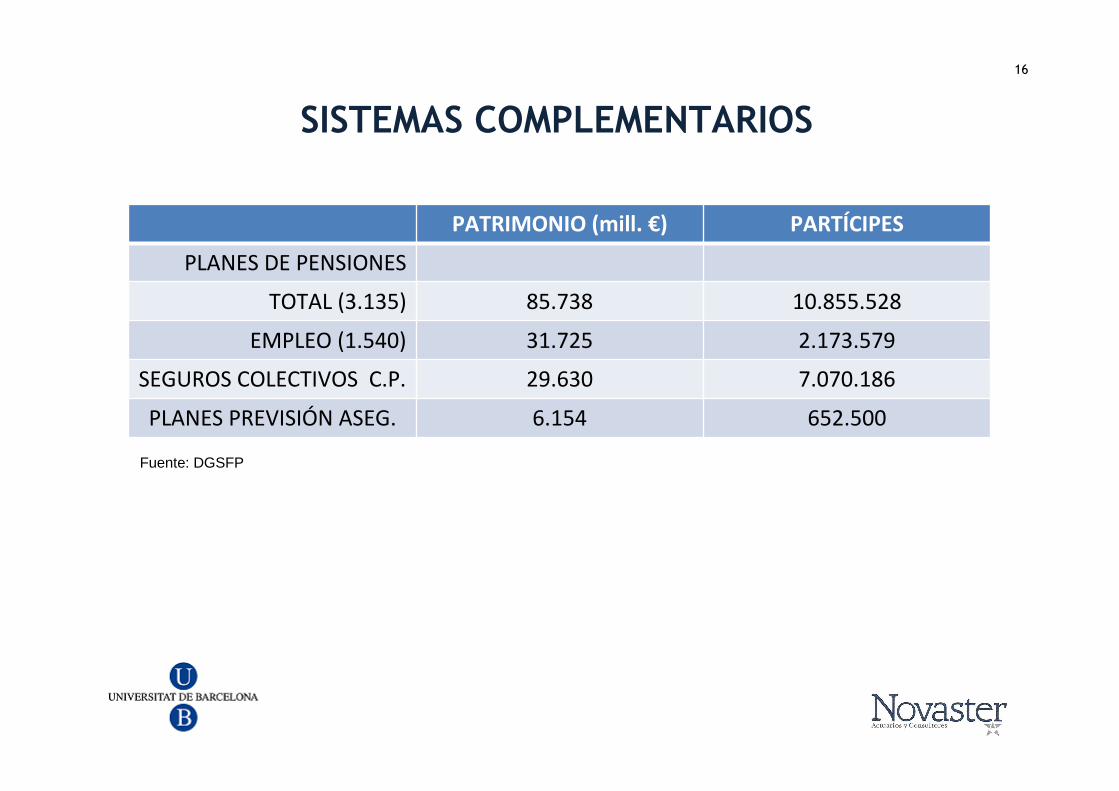

SISTEMAS COMPLEMENTARIOS

16

PATRIMONIO (mill. €) PARTÍCIPES

PLANES DE PENSIONES

TOTAL (3.135) 85.738 10.855.528

EMPLEO (1.540) 31.725 2.173.579

SEGUROS COLECTIVOS C.P. 29.630 7.070.186

PLANES PREVISIÓN ASEG. 6.154 652.500

Fuente: DGSFP

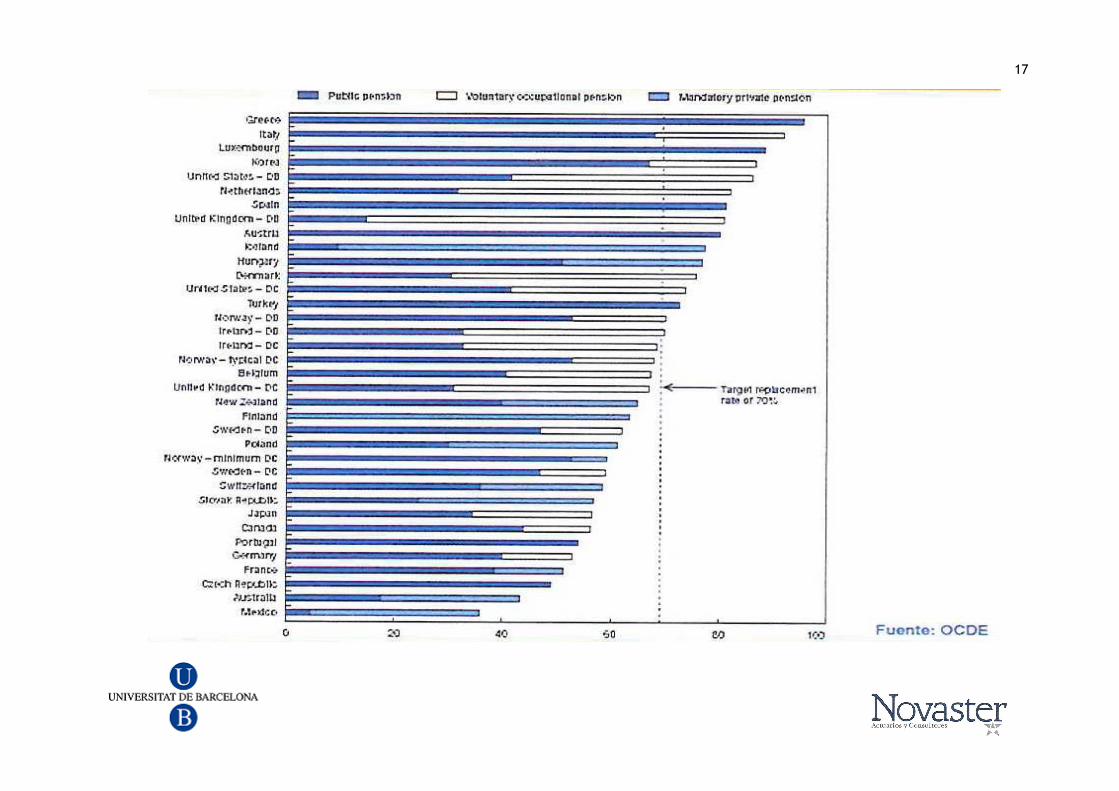

17

ALGUNOS COMENTARIOS

– Las prestaciones económicas que paga la Seguridad Social en un año equivalen aproximadamente al total acumulado en sistemas complementarios

– Efecto “crowding-out”

– Escaso desarrollo de los sistemas complementarios

18

– Mayor impacto del envejecimiento a partir de 2030

– Ingresos y gastos hasta 2023

– Fondo de Reserva agotado en 2029

PROYECCIÓN DE INGRESOS Y GASTOS EN EL SISTEMA DE SEGURIDAD SOCIAL

Pensiones

2005

2010 8.90

2015

2020 9.50

2030 10.80

2040 13.20

2050 15.50

2060 15.10Fuente: Actualización del Programa de Estabilidad.

España 2009-2013

Pensiones Cuotas

2005 7.59 9.71

2010 8.34 9.86

2015 8.47 9.78

2020 8.64 9.74

2030 10.33 9.74

2040 13.39 9.74

2050 15.32 9.74

2060 14.11 9.74Fuente: Informe Nacional de Estrategia sobre Protección Social 2008-

2010. Gobierno de España

19

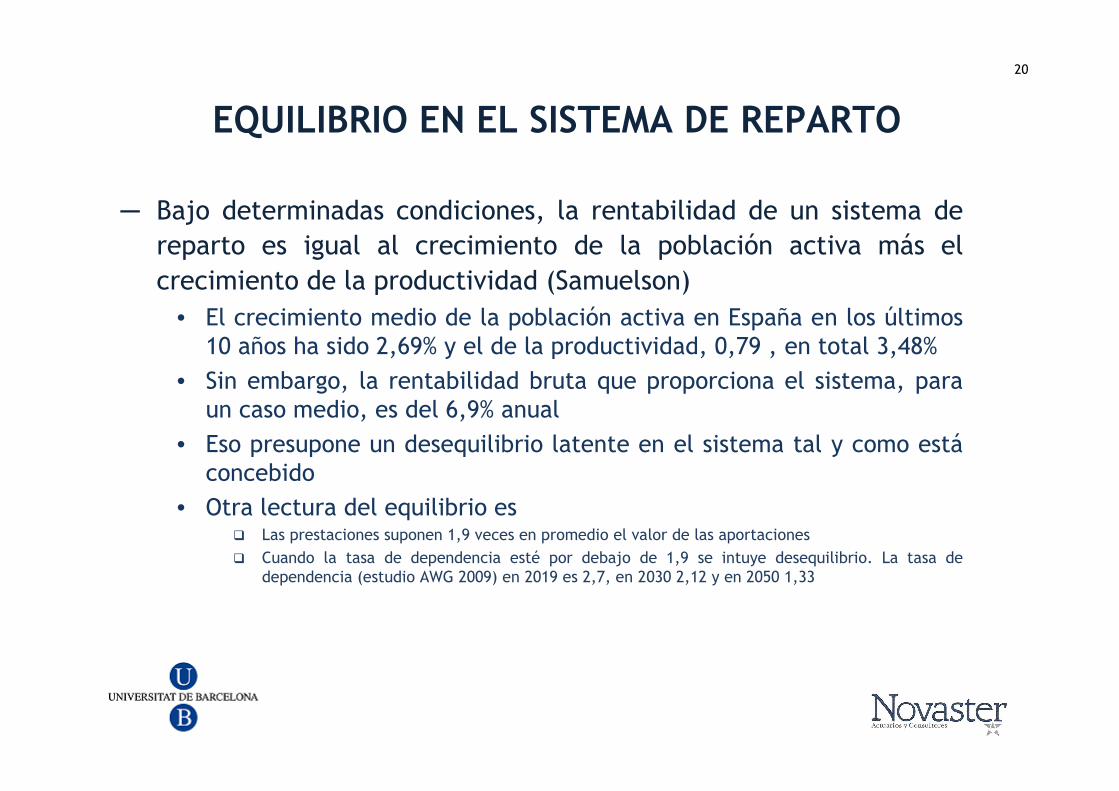

EQUILIBRIO EN EL SISTEMA DE REPARTO

─ Bajo determinadas condiciones, la rentabilidad de un sistema de

reparto es igual al crecimiento de la población activa más el

crecimiento de la productividad (Samuelson)

• El crecimiento medio de la población activa en España en los últimos 10 años ha sido 2,69% y el de la productividad, 0,79 , en total 3,48%

• Sin embargo, la rentabilidad bruta que proporciona el sistema, para un caso medio, es del 6,9% anual

• Eso presupone un desequilibrio latente en el sistema tal y como estáconcebido

• Otra lectura del equilibrio es� Las prestaciones suponen 1,9 veces en promedio el valor de las aportaciones

� Cuando la tasa de dependencia esté por debajo de 1,9 se intuye desequilibrio. La tasa de dependencia (estudio AWG 2009) en 2019 es 2,7, en 2030 2,12 y en 2050 1,33

20

EVALUACIÓN ECONÓMICA DE PROPUESTAS

– Edad de jubilación: ampliación a 67 años• Ahorro de coste por pensión (incluyendo menos pagos y más

cotizaciones): 8,4% • Ahorro medido en términos de PIB por año de retraso

• Equilibrio sistema: Pasa de 1,9 a 1,7 la relación entre aportaciones y prestaciones

– Período de cómputo para determinar la pensión de jubilación• Para un caso medio, la pensión se reduce un 5,6% si se computan 20

años, un 10,7% si se computan 25 años, y un 15,6% si se computan 30• Ahorro sobre PIB = 0,2% por año

AÑO AHORRO (% PIB)

2009 0.51

2014 0.74

2019 1.00

2024 1.18

2029 1.26

2034 1.30

21

ACUERDO DE PENSIONES

22

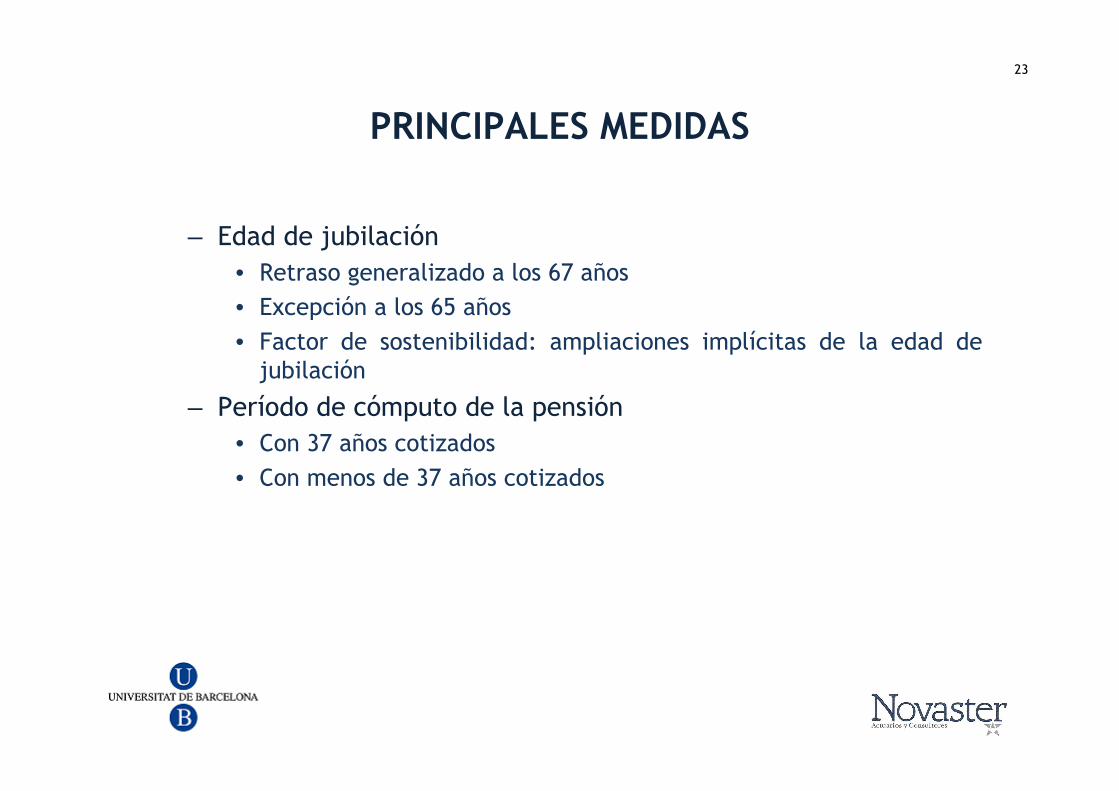

PRINCIPALES MEDIDAS

– Edad de jubilación

• Retraso generalizado a los 67 años

• Excepción a los 65 años

• Factor de sostenibilidad: ampliaciones implícitas de la edad de jubilación

– Período de cómputo de la pensión

• Con 37 años cotizados

• Con menos de 37 años cotizados

23

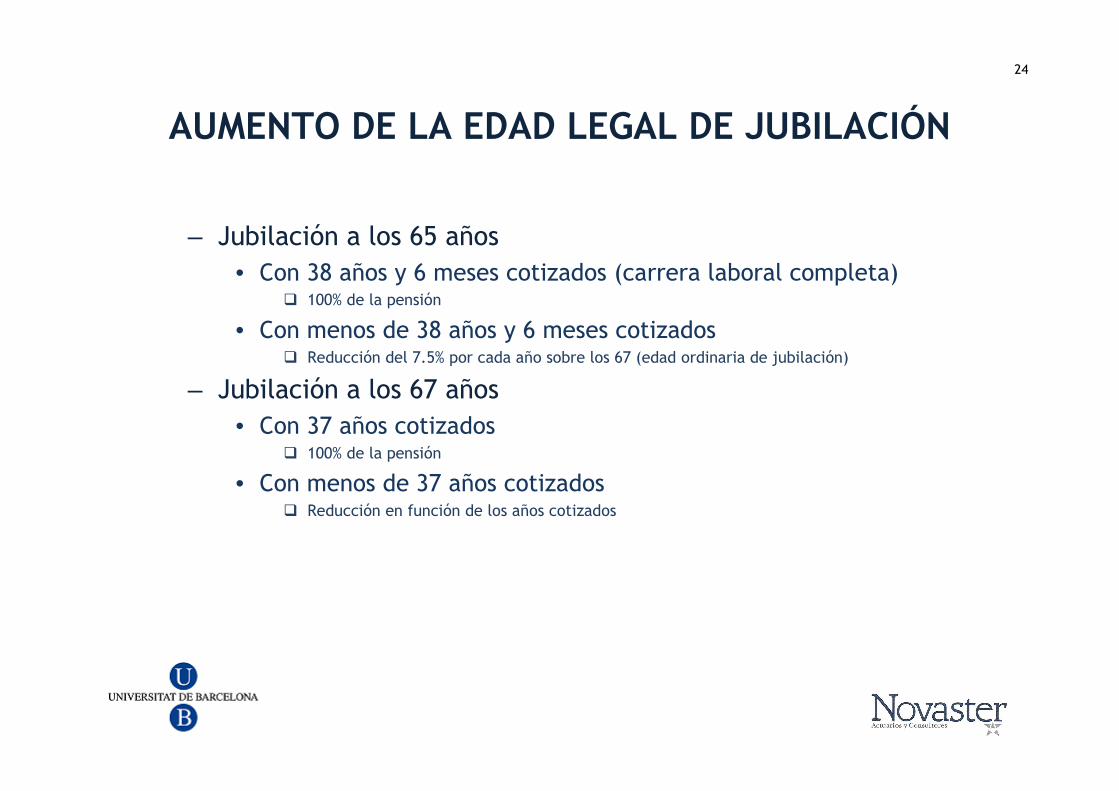

AUMENTO DE LA EDAD LEGAL DE JUBILACIÓN

– Jubilación a los 65 años

• Con 38 años y 6 meses cotizados (carrera laboral completa)� 100% de la pensión

• Con menos de 38 años y 6 meses cotizados� Reducción del 7.5% por cada año sobre los 67 (edad ordinaria de jubilación)

– Jubilación a los 67 años

• Con 37 años cotizados � 100% de la pensión

• Con menos de 37 años cotizados� Reducción en función de los años cotizados

24

MÍNIMO DE COTIZACIÓN Y PERÍODO DE CÓMPUTO

– Aumento de 35 hasta 37 años de cotización para acceder al 100% de la pensión a los 67 años

– Para calcular la base reguladora de la pensión se tomará como referencia la cotización realizada durante los 25 años de vida laboral

25

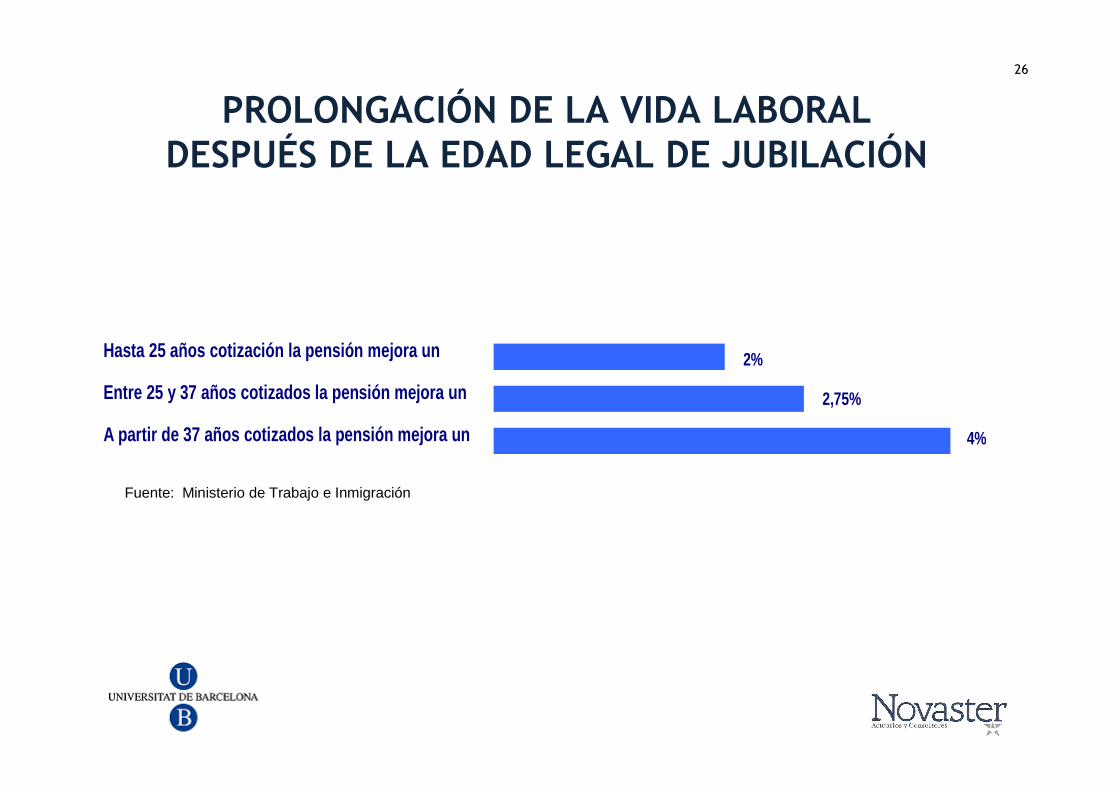

PROLONGACIÓN DE LA VIDA LABORAL DESPUÉS DE LA EDAD LEGAL DE JUBILACIÓN

Fuente: Ministerio de Trabajo e Inmigración

Hasta 25 años cotización la pensión mejora un

Entre 25 y 37 años cotizados la pensión mejora un

A partir de 37 años cotizados la pensión mejora un

2%

2,75%

4%

26

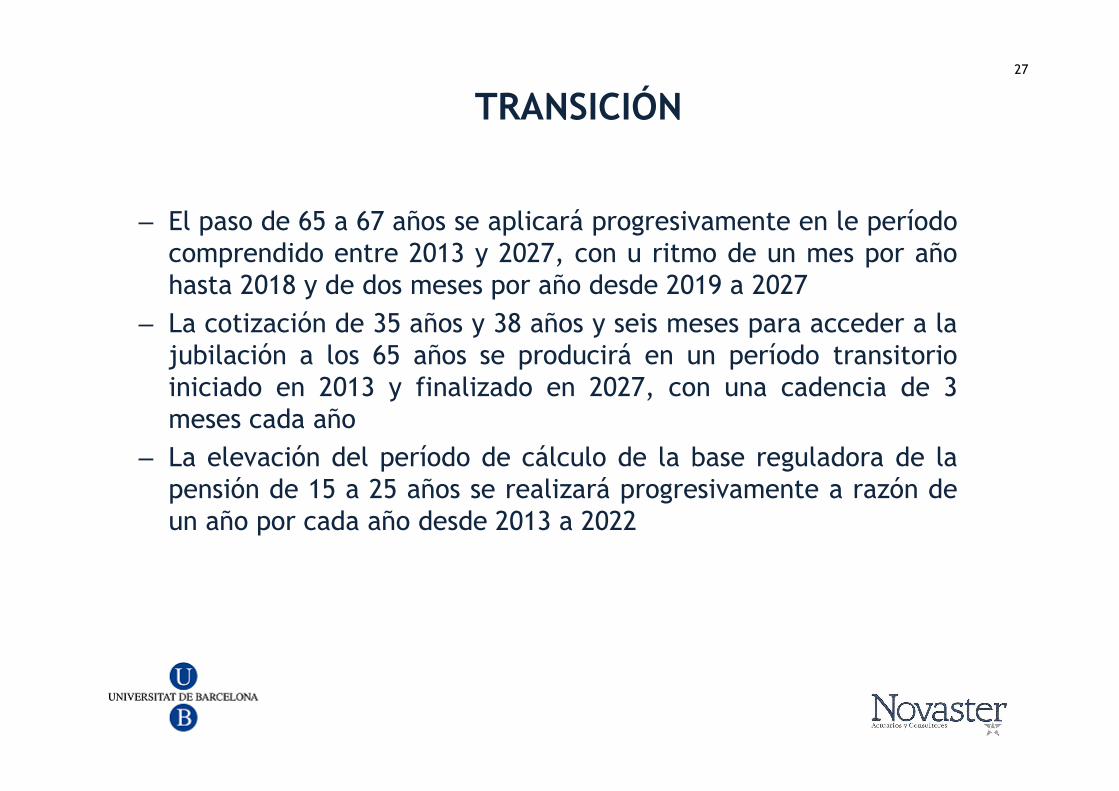

TRANSICIÓN

– El paso de 65 a 67 años se aplicará progresivamente en le período comprendido entre 2013 y 2027, con u ritmo de un mes por año hasta 2018 y de dos meses por año desde 2019 a 2027

– La cotización de 35 años y 38 años y seis meses para acceder a la jubilación a los 65 años se producirá en un período transitorio iniciado en 2013 y finalizado en 2027, con una cadencia de 3 meses cada año

– La elevación del período de cálculo de la base reguladora de la pensión de 15 a 25 años se realizará progresivamente a razón de un año por cada año desde 2013 a 2022

27

28

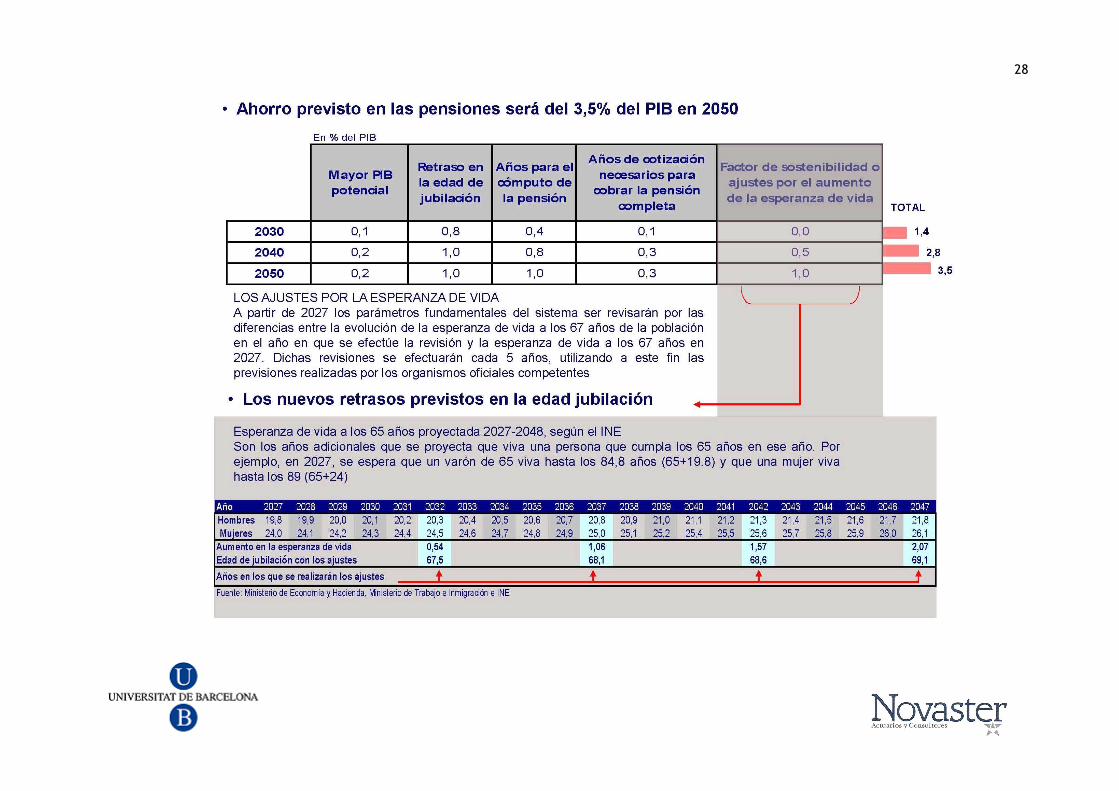

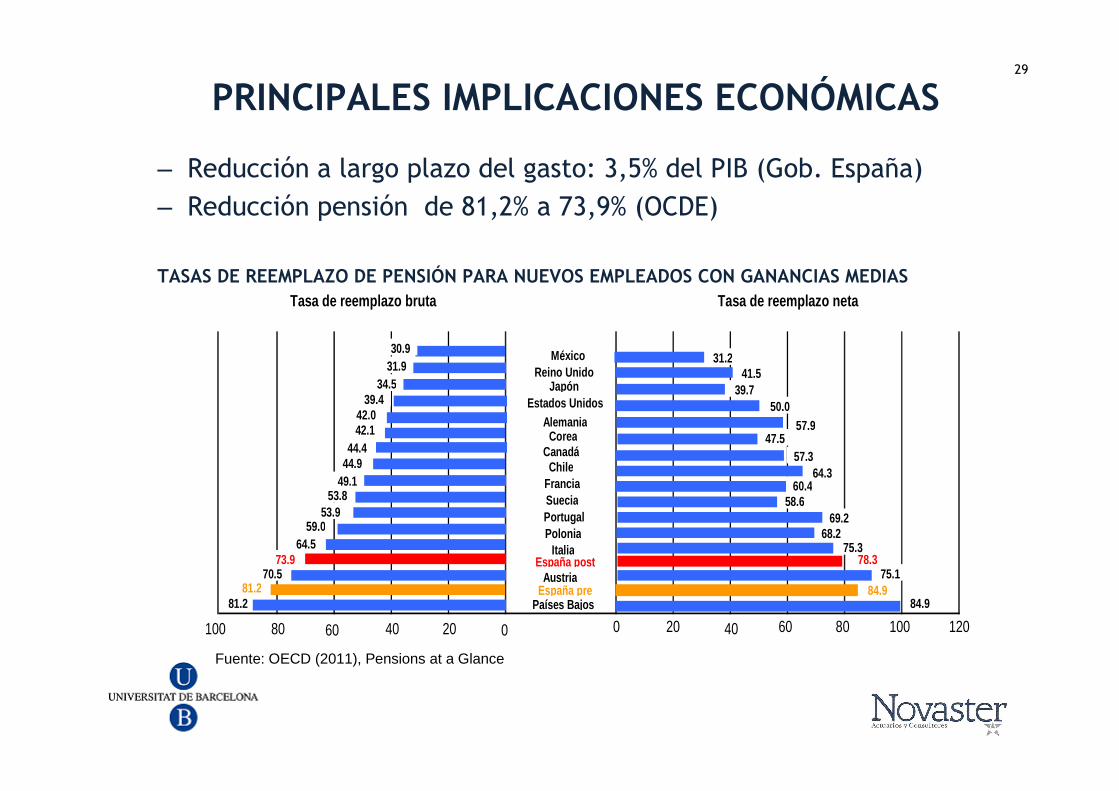

PRINCIPALES IMPLICACIONES ECONÓMICAS

– Reducción a largo plazo del gasto: 3,5% del PIB (Gob. España)

– Reducción pensión de 81,2% a 73,9% (OCDE)

TASAS DE REEMPLAZO DE PENSIÓN PARA NUEVOS EMPLEADOS CON GANANCIAS MEDIAS

29

Tasa de reemplazo bruta Tasa de reemplazo neta

81.2

020406080100 0 20 40 60 80 100 120Países Bajos

España preAustria

España postItalia

Polonia

81.270.5

73.964.5

59.053.9

53.8

PortugalSuecia

49.1 Francia

44.9 Chile44.4 Canadá

42.1 Corea

42.0 Alemania

39.4 Estados Unidos34.5 Japón

31.9 Reino Unido

30.9 México

84.984.9

75.178.3

75.368.2

69.258.6

60.464.3

57.347.5

57.950.0

39.741.5

31.2

Fuente: OECD (2011), Pensions at a Glance

QUÉ QUEDA PENDIENTE

– Se soluciona la sostenibilidad, no la adecuación

– El factor de sostenibilidad será suficiente?

– Desarrollo planes complementarios de pensiones en las empresas (no más del 14,35% de la P.A. en la actualidad)

30