2. BALANCE DE LAS PRIMAS EMITIDAS DEL RAMO … · la Tasa Representativa de Mercado, ... también...

31

Transcript of 2. BALANCE DE LAS PRIMAS EMITIDAS DEL RAMO … · la Tasa Representativa de Mercado, ... también...

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 1

ANALISIS TÉCNICO Y ECONÓMICO

DEL RAMO DE AUTOMÓVILES N O T A I N T R O D U C T O R I A

La dirección de la Cámara Técnica de Automóviles presenta el informe llamado “Análisis Técnico y

Económico del Ramo de Automóviles”

Este informe explica con detalle el comportamiento de las variables más importantes que afectan

el desempeño del ramo, de forma tal que contribuya al análisis que comúnmente las aseguradoras

hacen sobre las cifras del ramo. Este documento puede descargarse de la página Web de

FASECOLDA.

Es importante anotar que este es el primer informe del año 2012, y en él se mostrará el balance

del ramo de automóviles durante el año 2011, de igual manera se relacionan las perspectivas de

las principales variables macroeconómicas que afectan al ramo.

Carlos A. Varela, Director

Viviana Vanegas, Investigador

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 2

Contenido

1. BALANCE ECONÓMICO 2011 Y PERSPECTIVAS PARA EL AÑO 2012 ........... 3

2. BALANCE DE LAS PRIMAS EMITIDAS DEL RAMO DURANTE EL AÑO 201110

2.1. Comportamiento primas enero – diciembre de 2011 e histórico de la prima promedio y de los

vehículos asegurados .................................................................................................................. 11

3. ANÁLISIS DE LOS SINIESTROS DURANTE EL AÑO 2011 ................................ 14

3.1. Comportamiento histórico de la Frecuencia y Severidad en las principales coberturas . 14

3.2. Comportamiento histórico de la Siniestralidad Cuenta Compañía .................................. 17

4. COMPORTAMIENTO DE LOS GASTOS, COMISIONES Y RESULTADO TÉCNICO 18

5. PENETRACIÓN DEL SEGURO VOLUNTARIO DE AUTOMÓVILES EN EL TOTAL

DEL MERCADO AUTOMOTOR COLOMBIANO ......................................................... 20

6. PROYECCIONES DE LAS PRIMAS DE AUTOMÓVILES Y VENTA DE VEHÍCULOS

PARA EL AÑO 2012 ............................................................................................................. 24

7. CONCLUSIONES ......................................................................................................... 26

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 3

1. BALANCE ECONÓMICO 2011 Y PERSPECTIVAS PARA EL AÑO

2012

El comportamiento del ramo de automóviles se ve afectado por variables económicas como el PIB,

la Tasa Representativa de Mercado, la venta de vehículos nuevos y la inflación, entre otras. El

propósito de esta sección es dar una mirada al desempeño de la economía colombiana durante el

año 2011 y las perspectivas para el año 2012, de forma tal que se pueda contextualizar el

comportamiento del ramo en función de las mismas.

La tabla 1 muestra el comportamiento de las variables macroeconómicas más relevantes para el

país.

Variables Macroeconómicas 2012

PIB (IV trimestre 2011) 5,9%

TRM (promedio ene-mar) $1,809

Venta de vehículos (unidades acumuladas a febrero)

51,253

Tasa de Interés (febrero) 5,25%

IPC base 2008 (febrero) 110,63

Tasa de Desempleo (enero) 12,5%

Inflación (febrero) 3,55%

Tabla 1. Fuentes: DANE – BANREP – ECONOMETRÍA

PIB: “El Producto Interno Bruto - PIB durante el año 2011 creció en 5,9% con relación al año 2010.” (DANE - Económicas, 2012). “Al analizar los resultados del PIB de 2011 por grandes ramas de actividad comparados con los del

año 2010, se observaron las siguientes variaciones: 14,3% en explotación de minas y canteras;

6,9% en transporte, almacenamiento y comunicaciones; 5,9% en comercio, servicios de reparación,

restaurantes y hoteles; 5,8% en establecimientos financieros, seguros, inmuebles y servicios a las

empresas; 5,7% en construcción; 3,9% en industrias manufactureras; 3,1% en servicios sociales,

comunales y personales; 2,2% en agropecuario, silvicultura, caza y pesca; y 1,8% en electricidad,

gas de ciudad y agua. Los impuestos, derechos y subvenciones, en conjunto, crecieron en 10,8%.”1

1 DANE Boletín de prensa. PRODUCTO INTERNO BRUTO - CUARTO TRIMESTRE DE 2011. [artículo de

internet]. http://www.dane.gov.co/files/investigaciones/boletines/pib/bolet_PIB_IVtrim11.pdf

[consulta: 23 de marzo de 2012].

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 4

El PIB es una variable económica que afecta de manera positiva al entorno económico en general y

también se convierte en un referente para conocer el comportamiento que podrían presentar las

distintas variables macroeconómicas del país.

Un análisis preliminar de las cifras del ramo muestra que un incremento del PIB en un 1%, conlleva

a que las primas emitidas se incrementen en promedio en un 0.77%. La gráfica 1 muestra el

crecimiento del PIB en los últimos once años, el crecimiento del PIB en el 2011 permite concluir

que el ramo de automóviles tuvo un ambiente propicio para su crecimiento, tal y como

efectivamente se presento, cabe recordar que las primas emitidas crecieron en un 11%, mientras

que el PIB lo hizo en un 5,9%.

Así mismo es importante anotar que este crecimiento presenta un impacto positivo para el ramo

de automóviles, el cual durante el año inmediatamente anterior se incrementó en 11%.

Gráfica 1. Variación PIB – Primas emitidas. En pesos constantes de 2010

TRM: La Tasa Representativa del Mercado promedio en lo corrido del año 2012 es de $1,809 por

dólar y en el año 2011 la tasa de cambio promedio fue de $1,899 pesos por dólar.

En el comunicado de prensa del pasado 24 de febrero del presente año, El Banco de la República

informó que se extenderá el programa de compras diarias de dólares por montos mínimos de

USD20 millones al menos hasta el 4 de agosto del año 2012. En lo corrido del año, el Banco ha

realizado compras de divisas por US$360 millones2

2 Banco de la República. Comunicados de prensa 24 de febrero de 2012. [artículo de internet].

http://www.banrep.gov.co/sala-prensa/com2012.html. [consulta: 10 de marzo de 2012].

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Crecimiento: PIB Vs. Primas Emitidas Autos

Crecimiento PIB Crecimiento Primas Emitidas

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 5

Durante el año inmediatamente anterior, la tasa de cambio experimentó caídas bastante fuertes,

el 15 de julio de 2011 el dólar mostró la caída más significativa, ubicándose en 1,748 pesos por

dólar, dado este comportamiento, las autoridades macroeconómicas intervinieron para controlar

la devaluación de la divisa y así, no afectar de manera negativa al sector exportador.

Al finalizar el año, la tasa de cambio mostró signos de recuperación llegando a alcanzar los 1,973

pesos por dólar (el 10 de octubre del año 2011 se observó la mayor alza de la TRM 1,973 pesos por

dólar).

La TRM es una variable de importancia para el ramo porque tiene relación directa con el precio de

los vehículos y los repuestos importados. Como se observará a continuación, a medida que el

dólar se devalúa resulta más económico importar tanto automóviles como sus partes, durante el

año 2011 de los 324.570 automotores vendidos en el país, 193.060 fueron vehículos importados y

131.510 unidades fueron ensamblados en Colombia, es decir se importo el 59% de los vehículos

vendidos en el país. “En enero de 2012, las importaciones colombianas crecieron 17,3% con

relación a igual mes de 2011, al pasar de US$3.769,1 millones CIF a US$4.420,5 millones CIF”3. Las

compras externas de vehículos y sus partes siguen contando con una alta participación (11,7%)

dentro de las importaciones colombianas.

Venta de Vehículos: “Durante el pasado mes de diciembre se vendieron en el país 26.991 vehículos

nuevos con lo que el año 2011 cerró, como ya se preveía, con la cifra más alta de ventas en la

historia del país, 324.570 unidades. Esta cifra significa un crecimiento frente a 2010 del 27.8%.”

(Econometría S.A., Administrador Comité de la Industria Automotriz Colombiana, 2012)

3 DANE. Comercio exterior – Importaciones y Balanza Comercial. [artículo de internet].

http://www.dane.gov.co/files/investigaciones/boletines/importaciones/bol_impo_ene12.pdf. [consulta: 26 de marzo de

2012].

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 6

Gráfica 2. Cifras de Econometría S.A.

La dinámica del sector automotor en el año 2011 estuvo asociada al comportamiento de algunas variables económicas, como la apreciación del tipo de cambio (el promedio del precio de la divisa en el año 2011 fue de 1,839 pesos por dólar), el histórico de bajas tasas de interés y la flexibilización al acceso en los créditos (la cartera de consumo creció al 20.6% anual al corte de diciembre de 2011 jalonando la comercialización de vehículos). En el boletín de prensa de marzo de 2012, la firma Econometría reportó que en los dos primeros meses del año 2012 se han vendido en el país 51.253 vehículos nuevos, registrándose un crecimiento de 10.7% frente a los dos primeros meses del año inmediatamente anterior.

A continuación se observa la correlación positiva que existe entre las primas emitidas del ramo de

automóviles y la venta de vehículos en Colombia.

En la gráfica 3 se presentan los crecimientos anuales de la venta de autos y las primas emitidas del

seguro voluntario de automóviles entre los años 2001 – 2011. En la misma se observa que altos

incrementos en la venta de vehículos impacta de manera positiva el ramo de automóviles, sin

embargo el comportamiento (crecimiento o disminución) en esta última variable no es tan alta

como la observada en la venta de autos, esto se explica por la competencia que existe entre las

compañías de seguros lo cual se ve reflejado en un incremento en el número de vehículos

asegurados Vs. una disminución en el valor de la prima cobrada (ver gráfica 7. Prima promedio).

14.788 16.873

18.015 18.086 18.916 20.382 21.057

22.192 23.579 23.462

30.963

25.556

20.771

25.527

32.320

24.364

28.205 27.030 26.799

28.500 28.883

25.828

29.382 26.991

40%51% 79%

35%49%

33%27% 28%

22%

10%

-5,1%

5,6%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Juli

o

Ago

sto

Sep

tie

mbr

e

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

Venta de vehículos mensual

2010 2011 Crecimiento

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 7

Gráfica 3. Correlación primas de autos – venta de vehículos

Las perspectivas del ramo de automóviles para el año 2012 dado el anterior comportamiento, es por un lado un incremento en el número de vehículos asegurados como consecuencia del crecimiento en la venta de vehículos a través de créditos en el sistema financiero. En la encuesta mensual que reportan las compañías de seguros se observó que a diciembre de 2011 el número de vehículos asegurados se incrementó en 14,4% en relación a diciembre de 2010.

Tasa de Interés: “La Junta Directiva del Banco de la República en su sesión del día 24 de febrero de 2012 decidió incrementar la tasa de interés de intervención en 25 puntos base. De esta forma, la tasa base para las subastas de expansión será de 5,25% (Banco de la República - Comunicados de prensa, 2012).

Durante el año 2011 el Banco de la República tomó la política de incrementar gradualmente la tasa de interés de intervención, como consecuencia del crecimiento acelerado de la economía así como por presiones inflacionarias.

En los primeros del año 2012 el Banco de la República arroja sus primeros análisis del comportamiento de la economía colombiana:

“En febrero la inflación anual (3,55%) se mantuvo estable con respecto al mes anterior y ha venido descendiendo desde octubre del año pasado. El promedio de las medidas de inflación básica continuó cerca del 3%. Lo anterior y las recientes acciones de política monetaria contribuyeron para que las expectativas de inflación disminuyeran.

El crecimiento económico del cuarto trimestre de 2011 (6,1%) al igual que el de todo el año (5,9%) ratifican el crecimiento robusto de la economía. La dinámica de la demanda interna, que había presentado una tendencia creciente trimestre a trimestre, se desaceleró a final de año y registró una tasa de 7,9%, igual a la observada a comienzo de 2011. .

5%1%

-7%

6%2%

14%

9%

-2%-4%

5%7%8%

41%

2%

22%

27%

36%

28%

-13%-16%

37%

28%

-20%

-10%

0%

10%

20%

30%

40%

50%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Crecimiento: Primas Autos Vs. Venta de Vehículos

Crecimiento primas emitidas constantes Crecimiento venta de vehículos

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 8

El crecimiento del crédito permanece alto, especialmente el de consumo. Ello indica que los hogares han elevado significativamente su grado de endeudamiento.”4

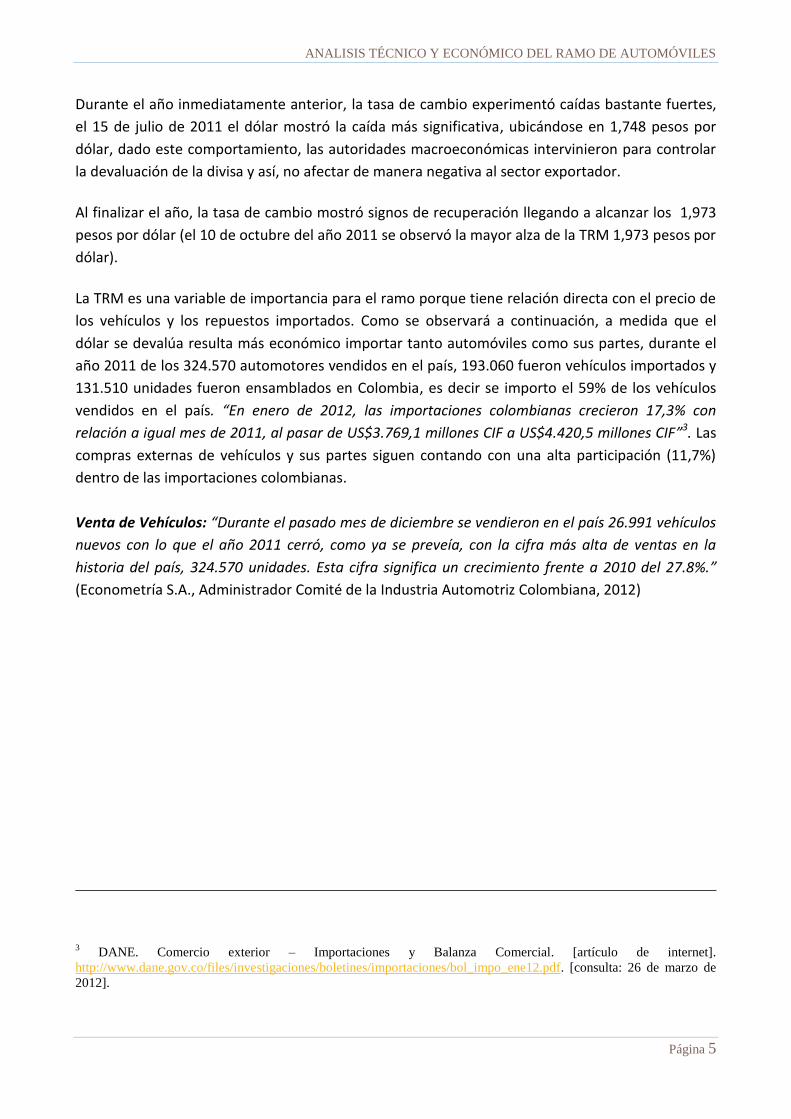

La tasa de interés es una variable económica que afecta de manera directa la venta de vehículos,

la tasa de intervención del Banco de la República termina influenciando las tasas de

financiamiento del mercado en el mediano plazo. En la gráfica 4 se observa que esta variable ha

venido incrementándose en 25 puntos base desde febrero del año 2011 hasta febrero del

presente año, alcanzando una tasa de interés de 5,25%.

Gráfica 4. Cifras del Banco de la República

“Como respuesta del incremento en la tasa de referencia del Banco de la República, el mercado de

crédito continúa con la desaceleración iniciada en julio de 2011 cuando crecía a tasas de 25,2%

comparado con el comportamiento del crédito observado en enero de 2012 donde el crédito

presentó un crecimiento de 21,3%” (AFIC, 2012).

Durante el año 2011 se financió 66% de los carros vendidos y este año -según los analistas- la cifra

podría bajar hasta 60%, es decir que por cada 10 carros vendidos, 6 serían financiados. El año

pasado, el apalancamiento de vehículos creció 47 puntos básicos dentro de la cartera de consumo,

al pasar de 11,58% en 2010 a 12,45% en 2011. (AFIC, 2012).

Por lo anterior, las perspectivas para el presente año es que el incremento de los intereses de los créditos de consumo varíe el panorama en el mercado automotor, observándose una disminución en el financiamiento de los mismos.

4 Banco de la República. Comunicados de prensa 23 de marzo de 2012. [artículo de internet].

http://www.banrep.gov.co/sala-prensa/com2012.html. [consulta: 28 de marzo de 2012].

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

28

.fe

b.1

1

22

.mar

.11

02

.may

.11

31

.may

.11

20

.jun

.11

01

.ago

.11

28

.no

v.1

1

31

.en

e.1

2

27

.fe

b.1

2

3,25%3,50%

3,75%4,00%

4,25%4,50%

4,75%5,00%

5,25%

Tasa de Interés 2011 - 2012

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 9

Tasa de desempleo: “En enero de 2012 la tasa de desempleo fue 12,5%, frente a 13,6% del mismo

mes de 2011.” (DANE - Boletín de prensa, 2012)

El año 2011 la tasa de desempleo cerró con uno de los indicadores más bajos durante los últimos

10 años (ver gráfica 5), los desempleados bajaron de 2.262.000 a 2.133.000 en el mes de

diciembre de 2011, que son 129.000 nuevos empleos.

Gráfica 5. Fuente: DANE

En el boletín de prensa de enero de 2012 del DANE5, la tasa global de participación (TGP) fue

63,9%, la tasa de ocupación 56% y la tasa de desempleo 12,5%.

El comportamiento positivo que mostró el desempleo durante el año 2011, unido a los resultados

observados en el mes de enero del presente año, permiten vislumbrar un buen camino para la

economía en general. Teniendo en cuenta lo anterior y dado que existe una correlación negativa

entre las variables desempleo y las primas emitidas del ramo de automóviles se concluye que se

cuenta con un ambiente propicio para el ramo de autos.

Inflación: “En los últimos 12 meses la variación acumulada a febrero de 2012 fue 3,55%. Esta tasa es superior en 0,38 puntos porcentuales a la registrada en febrero de 2011 (3,17%).” (DANE, 2012).

“En el mes de febrero, dos grupos se ubicaron por encima del promedio nacional (0,61%): educación (4,24%) y salud (1,00%). Por debajo se ubicaron: alimentos (0,44%); vivienda (0,42%); otros gastos (0,39%); comunicaciones (0,35%); transporte (0,29%); vestuario (0,00%) y diversión (-0,13%). Los mayores aportes a la

5 DANE Boletín de prensa. PRINCIPALES INDICADORES DEL MERCADO LABORAL. [artículo de internet].

http://www.dane.gov.co/files/investigaciones/boletines/ech/ech/bol_ech_ene12.pdf

[consulta: 28 de marzo de 2012].

12,1

10,3

11,8

9,9

10,6

11,311,1

9,8

8,0

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

12,5

Dic.04 Dic.05 Dic.06 Dic.07 Dic.08 Dic.09 Dic.10 Dic.11

Tasa de Desempleo

Tasa de Desempleo

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 10

variación mensual del IPC (0,61%), se ubicaron en los grupos de: educación; vivienda y alimentos, los cuales aportaron 0,51 puntos porcentuales a la variación total”6

El comportamiento observado de las principales variables macroeconómicas durante el año 2011,

permiten inferir que la economía colombiana respondió de manera positiva a los diversos

acontecimientos que golpearon a la economía mundial, lo cual se vio reflejado en el crecimiento

que arrojó la economía (5,9%), en la firma de acuerdos comerciales como el de Canadá y EE.UU., el

incremento en la formación bruta de capital en 16,6% comparada con el año 2010 (inversión bruta

de capital de la economía).

El propicio ambiente económico permitió que el ramo de automóviles siguiera la tendencia de las

principales variables económicas durante el año 2011 y finalizó el año cumpliendo con las

proyecciones de crecimiento del ramo que se habían estimado en un 11,3% en términos

nominales.

Para el año 2012 se espera que el ramo de automóviles continúe siguiendo la tendencia del

comportamiento de las principales variables económicas. Las perspectivas del PIB es que crezca

alrededor del 4,7% para el año 2012 (Fedesarrollo, 2012) comparado con el crecimiento observado

en el año 2011 el cual fue de 5,9%, por otro lado la tasa de desempleo que durante el año 2011

presentó un buen comportamiento ubicándose al finalizar el año en 9,8% y se proyecta que la tasa

de desempleo sea de 9,9% para el presente año (Forecast, 2012).

2. BALANCE DE LAS PRIMAS EMITIDAS DEL RAMO DURANTE

EL AÑO 2011

El presente informe, realiza un balance del ramo de automóviles durante el año 2011, analizando

el comportamiento de la prima promedio, nivel de aseguramiento, frecuencia, severidad,

siniestralidad, gastos, comisiones y resultado técnico.

El enfoque de este reporte está centrado en analizar la penetración del seguro voluntario de

automóviles en el total del mercado automotor colombiano y las proyecciones de las primas de

automóviles y de la venta de vehículos para el presente año.

6 DANE Boletín de prensa. ÍNDICE DE PRECIOS AL CONSUMIDOR FEBRERO DE 2012. [artículo de internet].

http://www.dane.gov.co/files/investigaciones/boletines/ipc/bol_ipc_feb12.pdf. [consulta: 28 de marzo de 2012].

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 11

2.1. Comportamiento primas enero – diciembre de 2011 e histórico de la prima promedio y

de los vehículos asegurados

Una forma de analizar el comportamiento de las primas emitidas es calculando este valor a través

de la prima promedio (precio) y del número de vehículos asegurados (cantidad) como se observa

en la siguiente ecuación:

Donde:

: Primas Emitidas Anualizadas7

: Prima Promedio

Q : Número de vehículos asegurados

A continuación se realiza un análisis del comportamiento de la prima promedio y del número de

vehículos asegurados durante el año 2011:

En la tabla 2 se observa para cada uno de los meses del año 2011 variables como la prima emitida

anualizada, las cantidades aseguradas y la prima promedio del mercado.

Tabla 2 *Cifras en millones de pesos constantes de 2010

7 Primas emitidas anualizadas. Anualizar las primas permite establecer un proxy del comportamiento del ramo en

función del precio y la cantidad.

(1)

Mes - AñoNúm. Vehículos

Asegurados (Q)

Prima

Anualizada*

Prima

Promedio

Var. Prima

Promedio

Var. Número

de veh. Aseg.

ene-11 1.606.673 1.780.670 1.108.296

feb-11 1.623.312 1.786.064 1.100.259 -0,7% 1,0%

mar-11 1.617.583 1.804.201 1.115.369 1,4% -0,4%

abr-11 1.621.332 1.820.297 1.122.717 0,7% 0,2%

may-11 1.638.256 1.822.654 1.112.558 -0,9% 1,0%

jun-11 1.650.629 1.835.401 1.111.940 -0,1% 0,8%

jul-11 1.693.963 1.838.896 1.085.558 -2,4% 2,6%

ago-11 1.711.054 1.850.296 1.081.378 -0,4% 1,0%

sep-11 1.692.486 1.857.079 1.097.249 1,5% -1,1%

oct-11 1.729.984 1.872.328 1.082.280 -1,4% 2,2%

nov-11 1.780.411 1.871.891 1.051.382 -2,9% 2,9%

dic-11 1.796.398 1.879.969 1.046.522 -0,5% 0,9%

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 12

Durante el año 2011 se observa que la prima promedio cayó para cada uno de los meses a

excepción de los meses de marzo, abril y septiembre. Por el lado de las cantidades se observó un

incremento en el número de vehículos asegurados para cada uno de los meses del año

inmediatamente anterior, excepto en los meses de marzo y septiembre donde disminuyó dicho

número.

En el siguiente aparte se analizan datos a partir de diciembre de 2004 hasta diciembre de 2011. Se

utilizó este período dado que se cuenta con información confiable de las cantidades en estos años.

En el periodo analizado las cifras mostraron el siguiente comportamiento:

El número de vehículos asegurados se ha venido incrementando a lo largo del periodo

analizado, logrando un crecimiento promedio de 10,4%. Este comportamiento es explicado

en parte por el incremento en la venta de vehículos, tal cual como se observó en la gráfica

2, entre enero y diciembre de 2010 se vendieron 253.869 vehículos nuevos en el país en

contraste con las 324.570 unidades que se vendieron durante todo el año 2011,

observando un crecimiento de 27,8%.

La prima promedio del mercado del seguro voluntario de automóviles ha venido

decreciendo durante el periodo de estudio a una tasa promedio anual de 5,3%, y como se

observa en la tabla 3, la variación de la prima promedio ha caído constantemente en cada

uno de los meses analizados, a excepción del año 2006.

Las primas emitidas anualizadas del ramo crecieron a una tasa promedio anual de 4,5%

entre diciembre de 2004 y diciembre de 2011, esta variación se explica principalmente por

el aumento de vehículos asegurados en el mercado.

La tabla 3 muestra el número de vehículos asegurados vigentes, la prima anualizada y promedio

en pesos constantes para el corte del mes de diciembre entre 2004 - 2011.

Tabla 3. *Cifras en millones de pesos constantes de 2010

La gráfica 6 se refiere a los datos relacionados en la tabla 3, y muestra el comportamiento tanto de

las cantidades (Q) como de la prima promedio

Mes - AñoNúm. Vehículos

Asegurados (Q)

Prima

Anualizada*

Prima

Promedio

Var. Prima

Promedio

Var. Número

de veh. Aseg.

Dic.04 904.078 1.381.030 1.527.556

Dic.05 1.014.774 1.421.735 1.401.036 -8,3% 12,2%

Dic.06 1.143.131 1.606.986 1.405.776 0,3% 12,6%

Dic.07 1.290.581 1.763.525 1.366.458 -2,8% 12,9%

Dic.08 1.390.414 1.711.044 1.230.601 -9,9% 7,7%

Dic.09 1.446.223 1.681.889 1.162.952 -5,5% 4,0%

Dic.10 1.574.117 1.759.945 1.118.052 -3,9% 8,8%

Dic.11 1.796.398 1.879.969 1.046.522 -6,4% 14,1%

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 13

Gráfica 6. Número de vehículos asegurados Vs. Prima promedio pesos constantes

La gráfica 7 muestra la tendencia que ha tenido la prima promedio en el mes de diciembre entre

los años 2004 - 2011.

Gráfica 7. Cifras en pesos constantes

En lo corrido del presente año se ha analizado el comportamiento de la prima promedio durante

los últimos siete años, y lo que se observa es un decrecimiento en valores reales de la misma.

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

900

1.000

1.100

1.200

1.300

1.400

1.500

1.600

Dic

.04

Dic

.05

Dic

.06

Dic

.07

Dic

.08

Dic

.09

Dic

.10

Dic

.11

Nú

me

ro d

e v

eh

ícu

los

ase

gu

rad

os

Pri

ma

Pro

me

dio

en

mil

es

de

pe

sos

con

sta

nte

s

Prima Promedio Núm. Vehículos Asegurados (Q)

Cantidades Vs. Prima Promedio

1.527.556

1.401.036 1.405.776

1.366.458

1.230.601

1.162.952 1.118.052

1.046.522 1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

1.600.000

Dic

.04

Dic

.05

Dic

.06

Dic

.07

Dic

.08

Dic

.09

Dic

.10

Dic

.11

Prima Promedio

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 14

Existen diferentes razones que permiten explicar el comportamiento de la prima promedio, entre

estas se encuentran:

Un decrecimiento en los valores asegurados promedio y/o en la tasa promedio.

Una disminución en los siniestros pagados, por una disminución en la frecuencia y/o la

severidad por cobertura.

Una disminución en los gastos de operación (mayor eficiencia).

Un mejor comportamiento de las comisiones de intermediación como porcentaje de las

primas emitidas (menor costo de las comisiones de intermediación).

Más adelante en el documento se concluirá que el menor valor promedio de los autos y una

disminución en la frecuencia y severidad en los siniestros, explicaría la menor prima promedio.

3. ANÁLISIS DE LOS SINIESTROS DURANTE EL AÑO 2011

A continuación se observará el comportamiento durante el año 2011 y el histórico, tanto de la

frecuencia como de la severidad del ramo por cada una de las coberturas y se analizará el histórico

de la siniestralidad cuenta compañía para el corte de diciembre.

3.1. Comportamiento histórico de la Frecuencia y Severidad en las principales coberturas

Durante el año 2011 el valor promedio de los siniestros disminuyó para las coberturas de pérdida

total y parcial hurto y para el amparo de responsabilidad civil con respecto al año 2010 en 5,7%,

1,5% y 4,8% respectivamente, en relación a la cobertura de pérdida total y parcial daño no se

observó una variación significativa.

Con relación a la frecuencia por cada una de las coberturas se observó el siguiente

comportamiento: los amparos de pérdida total daño, pérdida total y parcial hurto y

responsabilidad presentaron un decrecimiento respecto al año 2010 en 6,9%, 4,9%, 10,4% y 12%

respectivamente.

La tabla número cuatro describe el valor promedio de los siniestros de las coberturas de PTD

(pérdida total daño), PPD (pérdida parcial daño), PTH (pérdida total hurto) y R.C. (responsabilidad

civil) de manera histórica, esta información se analizó para el corte de diciembre entre los años

2008 – 2011.

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 15

Tabla 4. Fuente: Benchmark autos. Cifras en pesos constantes de 2010

En la gráfica 8 se observa que el valor promedio en pesos constantes de 2010 de cada uno de los

amparos ha disminuido consecutivamente entre el 2008 y el 2011.

El valor promedio de la cobertura de pérdida total daño y pérdida parcial daño ha caído entre

2008 y 2011, lo cual se explica en parte por el comportamiento en la disminución del valor

asegurado, este valor ha disminuido en promedio un 2% entre 2007 y 2011 y dado que el valor

asegurado promedio es un proxy del valor comercial de un vehículo, se observa como este último

ha decrecido en los últimos años como consecuencia del comportamiento de variables como la

TRM (ver gráfica 9), la exención de impuestos en importación de vehículos en el marco de tratados

de libre comercio, entre otros.

Gráfica 8. Fuente: Benchmark autos

En la gráfica 9 se observa el comportamiento del tipo de cambio peso / dólar entre enero – marzo

para los años 2010 – 2012, en la misma se tiene que la TRM ha caído en los últimos años, lo que ha

permitido que los repuestos de los vehículos lleguen a precios más bajos al país y esto se ve

reflejado en la disminución de la severidad en las coberturas de daños.

Amparo Dic.08 Dic.09 Dic.10 Dic.11

P T D 26.565.279 23.550.782 22.531.186 21.897.940

P P D 3.925.653 3.715.961 3.433.104 3.336.527

P T H 23.923.479 23.393.331 20.963.950 18.563.543

R. CIVIL 3.666.386 3.536.157 3.230.705 2.831.550

SEVERIDAD POR COBERTURA

26

.56

5.2

79

23

.55

0.7

82

22

.53

1.1

86

21

.89

7.9

40

3.9

25

.65

3

3.7

15

.96

1

3.4

33

.10

4

3.3

36

.52

7

23

.92

3.4

79

23

.39

3.3

31

20

.96

3.9

50

18

.56

3.5

43

3.6

66

.38

6

3.5

36

.15

7

3.2

30

.70

5

2.8

31

.55

0

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

Dic.08 Dic.09 Dic.10 Dic.11

Severidad

P T D P P D P T H R. CIVIL

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 16

Gráfica 9. Comportamiento TRM diaria entre enero – marzo de 2010 – 2012. Fuente: Banrep

La siguiente tabla muestra el número de siniestros que suceden en un año sobre el número de

expuestos en ese mismo periodo, los datos que se relacionan a continuación se describen para

cada una de las coberturas mencionadas para el mes de diciembre entre los años 2008 y 2011.

Tabla 5. Fuente: Benchmark autos

En la gráfica 10 se observa el comportamiento de la frecuencia del ramo de autos, entre 2008 y

2011 el número promedio de siniestros ha disminuido, si se compara con el año 2011 la cobertura

de pérdida parcial daño presentó un incremento en este indicador, pasando de 10,8% en 2010 a

11% en el año 2011, este crecimiento es explicado por un aumento en el número de siniestros

entre diciembre del año 2010 y diciembre del año 2011 en un 12,3%.

2,044

1,8931,914

1,866

1,943

1,761

1,600

1,650

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

TRM: Enero - Marzo

2010 2011 2012

Amparo Dic.08 Dic.09 Dic.10 Dic.11

P T D 0,8% 0,7% 0,6% 0,7%

P P D 12,8% 11,3% 10,8% 11,0%

P T H 0,6% 0,5% 0,4% 0,4%

R. CIVIL 3,9% 3,7% 4,0% 3,8%

FRECUENCIA

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 17

Gráfica 10. Fuente: Benchmark autos

3.2. Comportamiento histórico de la Siniestralidad Cuenta Compañía

A continuación se observa el comportamiento histórico de la SCC del ramo de automóviles, para el

presente informe se hace referencia al dato acumulado al mes de diciembre para los años 2000 –

2011.

La siniestralidad del ramo se ubica en promedio entre el año 2000 y 2011 en el 59.9%. Entre los

años 2000 y 2011, la siniestralidad cuenta compañía tuvo su punto máximo en el año 2000 con

una razón del 74.7%, explicado principalmente por el impacto del hurto de vehículos.

Gráfica 11. SCC

Sin embargo en los últimos años la SCC muestra una tendencia decreciente (ver gráfico 11). Es

importante anotar que la menor SCC durante estos años correspondió a diciembre del año 2002

(50,7%) lo cual como se ha explicado en anteriores reportes, se debe en parte a políticas de

0,8% 0,7% 0,6% 0,7%

12,8%

11,3%10,8% 11,0%

0,6% 0,5% 0,4% 0,4%

3,9% 3,7% 4,0% 3,8%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

Dic.08 Dic.09 Dic.10 Dic.11

Frecuencia

P T D P P D P T H R. CIVIL

74

,7%

57

,7%

50

,7%

53

,2%

56

,0%

56

,8%

58

,0%

62

,0%

64

,6%

63

,7%

61

,0%

60

,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

Dic

. 00

Dic

. 01

Dic

. 02

Dic

. 03

Dic

. 04

Dic

. 05

Dic

. 06

Dic

. 07

Dic

. 08

Dic

. 09

Dic

. 10

Dic

. 11

Primas Devengadas - Siniestros Incurridos - SCC

Primas Devengadas Ctes. Siniestros Incurridos Ctes. SCC

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 18

seguridad del Gobierno Nacional que iniciaron en ese año, y que resultaron, entre otros, en un

menor hurto de vehículos tanto en carretera como en el casco urbano.

El balance en el comportamiento de la siniestralidad entre 2000 – 2011 es positivo, dado que en el

año 2000 la siniestralidad del ramo fue de 74,7% en contraste con la siniestralidad cuenta

compañía presentada en 2011 ubicada en el 60,8%.

La SCC del ramo tiene un buen desempeño si se compara con datos de la SCC de la región, de

acuerdo con información suministrada por agremiaciones de seguros y compañías de seguros de

algunos países, México en el año 2010 reportó una SCC del 74% comparada con una siniestralidad

del 61% para el caso colombiano en este mismo periodo (ver informe de junio de 2011).

4. COMPORTAMIENTO DE LOS GASTOS, COMISIONES Y

RESULTADO TÉCNICO

A continuación se analizará el comportamiento histórico de algunas de las variables importantes

del ramo de automóviles, como la proporción de primas emitidas que se destinan para los gastos

tanto de administración como de personal, para comisiones y el resultado técnico del ramo.

Estas cifras están dadas a diciembre entre los años 1998 – 2011, en la gráfica 12 se observa que el

porcentaje de primas que se destina para gastos cuenta con una tendencia constante en el

tiempo, y en promedio durante el periodo de tiempo analizado los gastos como porcentaje de las

primas se situaron en 27%.

Gráfica 12. Cifras del PUC – Fasecolda

25,2%

28,5% 27,7%

25,5% 25,4%23,9%

26,4%28,3% 27,6%

25,7%

28,2% 27,6% 28,3% 28,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Gastos / Primas

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 19

Las comisiones como porcentaje de las primas del ramo de automóviles mostraron el siguiente

comportamiento: en promedio esta proporción fue de 12,8%, el menor porcentaje de primas

emitidas destinada a comisiones se ubico en 10,3%, mientras que el máximo fue de 14%.

Gráfica 13. Cifras del PUC – Fasecolda

Finalmente se observa el resultado técnico del ramo de automóviles, el mismo está dado en

millones de pesos constantes de 2010 y mostró el siguiente comportamiento: Las cifras muestran

que el resultado técnico del ramo, a lo largo del periodo de estudio, ha sido deficitario (a

diciembre) en 10 de los catorce años del análisis. La peor pérdida técnica del ramo de automóviles

se presentó en el mes de diciembre del año 2000 con (238.157) millones de pesos constantes de

2010. Durante los años 2002 – 2005 el ramo de automóviles mostró un resultado técnico positivo.

Gráfica 14. Cifras del PUC – Fasecolda. Cifras en millones de pesos constantes de 2010

11,6%

10,3%

12,8%11,9% 12,3% 12,6% 12,7%

13,8% 13,7% 13,3%14,0% 13,8%

13,2%12,6%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Comisiones / Primas(2

27

.28

3)

(21

8.5

64

)

(23

8.1

57

)

(1.0

62

)

79

.39

4

93

.16

1

15

.66

3

6.9

13

(41

.53

2)

(84

.66

9)

(12

6.7

11

)

(10

3.7

76

)

(85

.38

2)

(70

.85

4)

(300.000)

(250.000)

(200.000)

(150.000)

(100.000)

(50.000)

-

50.000

100.000

150.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Resultado Técnico Automóviles

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 20

5. PENETRACIÓN DEL SEGURO VOLUNTARIO DE

AUTOMÓVILES EN EL TOTAL DEL MERCADO AUTOMOTOR

COLOMBIANO

La Cámara Técnica de Automóviles realizó un ejercicio para analizar el comportamiento de la

penetración del ramo de automóviles en el total del parque automotor. Para tal efecto, se

tomaron las pólizas vigentes a diciembre entre los años 2007 y 2011 de los ramos de automóviles

y SOAT. Se analizaron modelos de vehículos 2000 a 20128.

Penetración Ramo de Automóviles

Teniendo en cuenta la ecuación anterior, la gráfica 15 muestra la penetración del ramo de

automóviles en el parque automotor SOAT9 en el total de vehículos y excluyendo motos.

Gráfica 15. Fuente: Base de datos SOAT y Sistema de Encuestas de Automóviles.

8 Se tomó como referencia los años 2007 – 2011 y modelos de vehículos 2000 – 2012 dado que a partir de estos años se

cuenta con información confiable.

9 Para el presente ejercicio se toman las pólizas vigentes de SOAT como un proxy del total del parque automotor en

Colombia. Adicionalmente se hace referencia a esos años dado que a partir de 2007 se tiene información confiable del

ramo SOAT.

48,3% 49,1% 49,2% 49,8%52,3%

31,4% 31,7%29,6%

33,7%31,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Dic-2007 Dic-2008 Dic-2009 Dic-2010 Dic-2011

Penetración Seguro Voluntario de Automóviles

Vehículos diferentes de motos Vehículos totales

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 21

Los datos muestran que la relación de vehículos asegurados sobre el número total del parque

automotor SOAT se mantuvo relativamente constante alrededor de 31%. Sin embargo, se nota

una disminución entre el año 2010 y el 2011 al pasar de 33,7% a 31,2%.

Cuando se toman los vehículos diferentes a motos, los datos indican que el porcentaje de

penetración del mercado aumenta entre los años de estudio, pasando de 48,3% en el año 2007 al

52,3% en el año 2011.

Se puede concluir de esta parte del ejercicio que si bien la penetración del seguro voluntario de

automóviles en el total del parque automotor SOAT disminuye, esto se justifica por el aumento de

las motocicletas en el total de vehículos con SOAT. Los datos indican igualmente que la

penetración del seguro voluntario en el parque automotor SOAT, excluyendo las motos, ha

aumentado entre los años 2007 y 2011 pasando de 48,3% a 52,3%.

Con el propósito de realizar un análisis más detallado, se analizó la penetración del ramo teniendo

en cuenta la antigüedad del vehículo. Para tal efecto, se tomaron los vehículos con seguro

voluntario y los vehículos con SOAT en un año determinado y se analizó la penetración por año de

antigüedad.

Con base en lo anterior se construyó una curva con vehículos nuevos hasta los treinta años de

antigüedad.

La gráfica 16 muestra los vehículos vigentes a diciembre de 2011 y la penetración del ramo de

Autos por antigüedad.

Gráfica 16. Fuente: Base de datos SOAT y Sistema de Encuestas de Automóviles.

y = -0,0145x + 0,4446

-10%

0%

10%

20%

30%

40%

50%

0 1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Po

rce

nta

je d

e p

en

etr

ació

n

Antigüedad del vehículo

Penetración ramo de automóviles año 2011Por antigüedad del vehículo. Corte a Dic. 2011

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 22

Los datos muestran que los vehículos con seguro voluntario último modelo representan el 44% del

parque automotor SOAT. Este porcentaje va disminuyendo a medida que aumentan los años de

antigüedad del automóvil. De acuerdo con las cifras, los que vehículos con seguro voluntario de

cinco años de antigüedad representa el 35% del parque automotor SOAT y automotores con 20

años de antigüedad solo el 11% cuenta con un seguro voluntario de automóviles.

Cuando se tiene en cuenta la totalidad de vehículos (incluyendo motos), los datos indican que cada vez que se incrementa la antigüedad del vehículo en un año, la penetración del ramo de autos cae en promedio 1,45%10. En la gráfica 17 se analizan entre los años 2007 y 2011 vehículos con antigüedad entre 0 y 26 años.

Esta gráfica se puede dividir en dos zonas. La primera conformada por los vehículos de 0 a 10 años

de antigüedad, en donde las curvas muestran una disminución de la penetración en los años de

estudio (2007 – 2011). Para ilustrar esto de mejor manera se hizo un corte de las curvas con los

vehículos de 5 años de antigüedad.

Como se mencionó, está disminución en la penetración en los años de análisis está sustentada en

una mayor participación de las motos en el total del parque automotor SOAT.

Analizando los vehículos entre los años 2007 a 2011 con cinco años de antigüedad se puede

observar que la penetración del ramo de automóviles ha venido cayendo, pasando de 51% en el

año 2007 a 35% en el año 2011 (Ver gráfica 17).

Gráfica 17. Fuente: Base de datos SOAT y Sistema de Encuestas de Automóviles. Información excluyendo motos

10 Esta tasa se obtuvo de la pendiente de la recta que resulta de hacer una regresión lineal sobre los datos. Esta regresión

se hizo para efectos ilustrativos solamente. Es posible que exista una curva que represente de mejor manera los datos.

51% año 2007

10% año 2007

44% año 2008

10% año 2008

38% año 2009

11% año 2009

34% año 2010

12% año 2010

35% año 2011

11% año 2011

0%

10%

20%

30%

40%

50%

60%

0 1 2 3 4 5 6 7 8 9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

Po

rce

nta

je d

e p

en

etr

ació

n d

el r

amo

Antigüedad del vehículo

Penetración ramo de automóviles Por antigüedad del vehículo. Corte a Dic. 2007 - 2011

Dic-2007 Dic-2008 Dic-2009 Dic-2010 Dic-2011

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 23

Penetración Ramo de Automóviles11 (Vehículos diferentes de motos)

Debido a que el seguro voluntario de automóviles se ofrece principalmente a vehículos diferentes

a motos, el siguiente análisis se hace sobre el total de vehículos SOAT excluyendo las motocicletas.

A continuación se observa por antigüedad de vehículo diferente de motos la penetración del ramo

de automóviles:

Gráfica 18. Fuente: Base de datos SOAT y Sistema de Encuestas de Automóviles. Información excluyendo motos

Los datos muestran que durante el año 2011 se encontró una penetración en promedio del 90%

para vehículos entre 0 y 5 años de antigüedad en el total del parque automotor SOAT. Esto puede

tener sustento en que una parte importante de los automotores nuevos (entre 0 a 5 años de

antigüedad) fueron adquiridos utilizando un crédito, que obliga la tenencia de un seguro.

Cuando se excluyen motos, los datos indican que cada vez que se incrementa la antigüedad del vehículo en un año, la penetración del ramo de autos cae en promedio 4,2%. En la gráfica 19 se observa el comportamiento entre los años 2007 y 2011 de los vehículos diferentes

de motos con antigüedad entre 0 y 30 años. En la misma se puede observar que la penetración del

ramo de automóviles cae a medida que se incrementa la antigüedad de los vehículos diferentes a

motos.

11 Se incluyen la clase de vehículos livianos y pesados.

y = -0,0421x + 0,9728

0%

20%

40%

60%

80%

100%

120%

0 1 2 3 4 5 6 7 8 9

10

11

12

13

14

15

16

17

18

19

20

21

22

Po

rce

nta

je d

e p

en

etr

ació

n

Antigüedad del vehículo

Penetración ramo de automóviles año 2011Por antigüedad del vehículo. Corte a Dic. 2011

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 24

Gráfica 19. Fuente: Base de datos SOAT y Sistema de Encuestas de Automóviles. Información excluyendo motos

Este análisis permite concluir que, a pesar que la penetración de vehículos asegurados (diferentes

de motos) viene aumentando en el país, a medida que el automóvil aumenta en antigüedad su

penetración disminuye a una tasa promedio de 4,2% anual.

6. PROYECCIONES DE LAS PRIMAS DE AUTOMÓVILES Y VENTA

DE VEHÍCULOS PARA EL AÑO 2012

La Cámara Técnica de Automóviles realizó un ejercicio de proyección sobre la producción del ramo

de automóviles para el presente año y los resultados se muestran a continuación:

Gráfica 20. Proyección primas emitidas automóviles 2012

0%

20%

40%

60%

80%

100%

120%0 1 2 3 4 5 6 7 8 9

10

11

12

13

14

15

16

17

18

19

20

21

22

Po

rce

nta

je d

e p

en

etr

ació

n d

el r

amo

Antigüedad del vehículo

Penetración ramo de automóviles Por antigüedad del vehículo. Corte a Dic. 2007 - 2011

Dic-2007 Dic-2008 Dic-2009 Dic-2010 Dic-2011

100.000

120.000

140.000

160.000

180.000

200.000

220.000

en

e-0

3

abr-

03

jul-

03

oct

-03

en

e-0

4

abr-

04

jul-

04

oct

-04

en

e-0

5

abr-

05

jul-

05

oct

-05

en

e-0

6

abr-

06

jul-

06

oct

-06

en

e-0

7

abr-

07

jul-

07

oct

-07

en

e-0

8

abr-

08

jul-

08

oct

-08

en

e-0

9

abr-

09

jul-

09

oct

-09

en

e-1

0

abr-

10

jul-

10

oct

-10

en

e-1

1

abr-

11

jul-

11

oct

-11

en

e-1

2

abr-

12

jul-

12

oct

-12

Primas Observadas Proyecciones

Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012Proyección primas automóviles 2012

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 25

En la gráfica 20 se muestra las proyecciones12 del ramo de automóviles y las primas que se

observaron entre 2003 – 2011, el ejercicio dio como resultado una caída de las primas en términos

nominales del 2%. En la misma gráfica se observa una estacionalidad en el mes de diciembre, lo

que se expresa mediante los picos tanto en las primas proyectadas como en las observadas.

En la tabla 6 se observa que, teniendo en cuenta las estimaciones de la inflación del Banco de la

República para el 2012 (2% - 4%), el crecimiento nominal de las primas podría decrecer alrededor

del 2%.

Tabla 6. Cifras en millones de pesos constantes de 2010.

A continuación se observa la perspectiva para la venta de vehículos nuevos al cierre del año 2012.

En la tabla 7 se muestran los automóviles vendidos, las proyecciones y el crecimiento de los

mismos durante el año 2011 – 2012 distribuido por segmentos.

Tabla 7. Fuente: Econometría S.A.

Durante el año 2011 se vendieron en el país 324.570 unidades, esta cifra representa un record en

la historia del país, con un crecimiento de 28% con respecto al 2010. La firma Econometría

proyecta que para el año 2012 se venderán alrededor de 332.700 unidades, lo que estaría

representando por un incremento de 2,5% para el presente año.

En conclusión, las perspectivas para el año 2012 del ramo de automóviles estarán determinadas

por la tendencia de las principales variables económicas del país que afectan las primas emitidas

de automóviles como la venta de vehículos, la variación del dólar, la tasa de interés, el PIB, la tasa

de desempleo y la implementación de los tratados de libre comercio.

12 Este ejercicio se realizó utilizando un modelo econométrico autorregresivo.

Año Primas Emitidas

2011 1.880.1412012 1.776.285

Crecimiento Real -5,5%

ARIMA

DISTRIBUCIÓN POR

SEGMENTOS 2012 2011 Crecimiento

Automóviles particulares 174,400 179,925 -3,1%

Utilitarios (SUV) 55,900 54,540 2,5%

Taxis 20,200 18,865 7,1%

Vans y Furgonetas 17,400 12,969 34,2%

Pick up 26,300 30,003 -12,3%

Comerciales de carga 34,100 24,605 38,6%

Comerciales de pasajeros 4,400 3,663 20,1%

Total 332,700 324,570 2,5%

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 26

7. CONCLUSIONES

Las principales variables económicas al cierre del año 2011 presentaron un

comportamiento propicio para el ramo de automóviles, variables como la tasa de

desempleo cerró en 9,8%, la economía colombiana creció 5,9% y la venta de vehículos

presentó ventas records en el país.

Este comportamiento explicó en parte el buen comportamiento en la venta de vehículos

así como del ramo de Automóviles, sin embargo las perspectivas para el presente año

muestra lo siguiente: Se proyecta que la tasa desempleo sea de 9,9% en contraste con la

observada en el 2011 que fue de 9,8% y por el lado del PIB se estima un crecimiento de

4,7% comparado con el 5,9% que creció la economía en el año inmediatamente anterior.

La prima promedio sigue cayendo en valores reales durante los últimos años. Esto se

soporta principalmente en la menor frecuencia y severidad de las coberturas más

representativas del ramo. Las cifras muestran que el menor monto de siniestros que el

sector asegurador está pagando en el ramo, se está trasladando en una menor prima al

asegurado.

La siniestralidad cuenta compañía del ramo de automóviles ha contado con una tendencia

decreciente en los últimos cinco años, por ejemplo en el año 2008 este indicador fue de

64,6% en contraste con la SCC del año 2011 que fue de 60,8%.

La penetración del ramo de automóviles en el total de parque automotor para el año 2011

fue de 31,2%, sin embargo vehículos entre 0 – 5 años de antigüedad cuentan con una

penetración de 45% y 35% respectivamente y a medida que incrementa su antigüedad la

penetración cae drásticamente.

Al analizar los vehículos asegurados con póliza voluntaria respecto del parque automotor

SOAT conformado por automotores diferentes de motos, se tiene que la penetración del

ramo se ha venido incrementando a partir del año 2007 hasta el año 2011, con un 48,3% y

52,3% respectivamente, y para vehículos nuevos este porcentaje se incrementa alrededor

del 90%.

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 27

ANEXOS

Anexo 1. Venta de vehículos en Colombia y TRM

Año Venta de vehículos TRM Real

1975 43.296 7.845

1976 43.136 6.998

1977 49.163 5.761

1978 66.631 5.173

1979 68.415 4.371

1980 76.841 3.859

1981 68.939 3.517

1982 66.784 3.335

1983 52.699 3.518

1984 48.598 3.803

1985 45.186 4.384

1986 48.685 4.948

1987 56.773 4.982

1988 65.703 4.795

1989 56.126 4.862

1990 50.679 4.822

1991 48.647 4.792

1992 74.649 4.114

1993 142.526 3.882

1994 142.855 3.327

1995 124.294 3.075

1996 112.353 2.871

1997 138.899 2.685

1998 109.375 2.878

1999 57.257 3.247

2000 60.370 3.544

2001 65.086 3.627

2002 91.832 3.697

2003 93.893 3.983

2004 114.568 3.446

2005 145.719 2.904

2006 198.184 2.824

2007 253.034 2.355

2008 219.498 2.069

2009 185.129 2.225

2010 253.869 1.899

2011 324.570 1.839

*Fuente: Econometría y Banrep.

ANEXO 2. Comportamiento histórico de las variables más relevantes del ramo de autos en Colombia:

* Cifras en millones de pesos constantes de 2010

En el anexo se muestra un cuadro que relaciona los indicadores más representativos del ramo de automóviles para el trimestre IV-2000 hasta el

trimestre IV-2011.

ITEMS dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11

Pr. Emi. 1.317.316 1.391.239 1.393.404 1.307.506 1.385.142 1.420.725 1.623.282 1.760.867 1.722.444 1.684.632 1.765.598 1.885.481

Crec. Emitidas 5,6% 0,2% -6,2% 5,9% 2,6% 14,3% 8,5% -2,2% -2,2% 4,8% 6,8%

% de Retención 92,4% 87,3% 86,9% 93,3% 92,8% 94,1% 94,5% 94,9% 95,1% 96,0% 94,5% 94,9%

Pr. Dev. 1.149.977 1.182.492 1.172.337 1.194.867 1.231.284 1.303.340 1.447.796 1.595.015 1.635.596 1.599.192 1.630.160 1.733.190

Crec. Dev. 2,8% -0,9% 1,9% 3,0% 5,9% 11,1% 10,2% 2,5% -2,2% 1,9% 6,3%

Sin. Inc 858.950 681.940 594.563 635.458 689.942 739.683 840.333 988.396 1.055.784 1.019.466 994.651 1.054.626

Crec. Inc. -20,6% -12,8% 6,9% 8,6% 7,2% 13,6% 17,6% 6,8% -3,4% -2,4% 6,0%

SCC 74,7% 57,7% 50,7% 53,2% 56,0% 56,8% 58,0% 62,0% 64,6% 63,7% 61,0% 60,8%

% Comisiones 12,8% 11,9% 12,3% 12,6% 12,7% 13,8% 13,7% 13,5% 13,8% 13,8% 13,2% 12,6%

% Gastos 27,7% 25,5% 25,4% 23,9% 26,4% 28,3% 27,6% 26,1% 27,7% 27,7% 28,2% 28,0%

R. Técnico (239.630) (169) 79.399 78.331 15.658 6.913 (39.878) (84.669) (126.711) (103.776) (85.384) (70.854)

CÁMARA DE AUTOMÓVILES - HISTÓRICO RESUMEN GENERAL

Anexo 3. PENETRACIÓN RAMO DE AUTOMÓVILES POR ANTIGÜEDAD DEL VEHÍCULO Fuente: SOAT y Sistema de Encuestas de Automóviles. Se incluyen toda la clase de vehículos.

PENETRACIÓN RAMO DE AUTOMÓVILES

Antigüedad Dic-2007 Dic-2008 Dic-2009 Dic-2010 Dic-2011

0 36% 37% 37% 55% 44%

1 41% 39% 39% 44% 45%

2 38% 42% 37% 44% 39%

3 45% 36% 37% 40% 38%

4 47% 43% 32% 40% 35%

5 51% 44% 38% 34% 35%

6 51% 47% 39% 40% 30%

7 43% 47% 41% 41% 35%

8 42% 40% 40% 42% 35%

9 35% 40% 35% 41% 34%

10 37% 33% 33% 35% 33%

11 34% 34% 28% 33% 29%

12 28% 30% 28% 28% 26%

13 25% 25% 25% 28% 23%

14 23% 23% 21% 24% 23%

15 22% 22% 19% 20% 19%

16 18% 20% 18% 19% 17%

17 15% 16% 17% 19% 15%

18 13% 13% 14% 18% 15%

19 11% 12% 11% 14% 15%

20 10% 10% 11% 12% 11%

21 9% 9% 9% 11% 9%

22 7% 8% 8% 9% 8%

23 6% 6% 7% 8% 8%

24 5% 6% 6% 7% 7%

25 5% 6% 5% 6% 6%

26 6% 5% 5% 5% 6%

Total Mercado

31,4% 31,7% 29,6% 33,7% 31,2%

ANALISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 1

Anexo 4. PENETRACIÓN RAMO DE AUTOMÓVILES POR ANTIGÜEDAD DEL VEHÍCULO Fuente: SOAT y Sistema de Encuestas de Automóviles. En el presente cuadro se incluyen todos los vehículos diferentes de motos.

PENETRACIÓN RAMO DE AUTOMÓVILES EXCLUYENDO MOTOS

Antigüedad Año 2007 Año 2008 Año 2009 Año 2010 Año 2011

0 87% 85% 94% 94% 93%

1 93% 90% 92% 95% 99%

2 93% 88% 87% 87% 90%

3 87% 83% 83% 81% 83%

4 81% 77% 79% 76% 79%

5 78% 72% 72% 71% 74%

6 72% 68% 67% 64% 68%

7 66% 63% 62% 60% 61%

8 63% 58% 57% 55% 56%

9 58% 56% 53% 52% 49%

10 55% 50% 48% 47% 45%

11 48% 48% 44% 42% 42%

12 42% 41% 40% 39% 37%

13 36% 36% 34% 35% 34%

14 31% 31% 30% 29% 30%

15 28% 28% 27% 25% 25%

16 23% 25% 24% 23% 22%

17 18% 20% 22% 21% 20%

18 16% 16% 18% 19% 18%

Total Mercado 48,3% 49,1% 49,2% 49,8% 52,3%

![DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL 1...2001] BANDA: DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL 23 DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL1 Alfonso Banda Vergara](https://static.fdocuments.co/doc/165x107/5f2c716217aca82ce3088b68/democracia-representativa-y-sistema-electoral-1-2001-banda-democracia-representativa.jpg)