2015 12 15 UEU GR · cajas de ahorro) se mantuvo relativamente constante medida en términos del...

38

Argentina: los desafíos del 2016 Gastón Rossi Montevideo, 15 de diciembre de 2015

Transcript of 2015 12 15 UEU GR · cajas de ahorro) se mantuvo relativamente constante medida en términos del...

Argentina: los desafíos del 2016

Gastón RossiMontevideo, 15 de diciembre de 2015

¿Cómo llegamos a la situación actual?

2

3

Las etapas del crecimiento 2003-15

ETAPA I ETAPA II ETAPA IIICRECIMIENTO HOLGADO SIN

TENSIONESSOJA

FUENTES EXTRAORDI-

NARIAS

IV-02 / III-05 IV-05 / III-08 IV-08-Actual

PBI (var. %) 8,5 8,3 2,2

Precios (var. %) 9,1 16,3 21,7

Desempleo (% PEA) 15 9 8

Capacidad instalada Industrial 66 74 75

TCRM (dic-01=100) 2,4 2,2 1,7

Balance Comercial (miles de mill. US$) 14 12 12

Precio Soja (US$ / Ton) 241 310 451

Resultado fiscal s/ ing. extraordinarios (%

PBI)3,3 2,4 -1,2

Ingresos y fuentes de financiamiento extraordinarias (% PBI)

- 1,3 4,7

Impulso fiscal (pp PBI) -1,5 0,5 1,3

4

Del crecimiento sin tensiones a las “hormonas”

Inflación retroalimentada

5

Inflación Atraso cambiario

Cepocambiario

Caída Reservas Internacionales

Trabas al giro de dividendos

Restricción importaciones

Déficit energético y subsidios crecientes

Emisión

Aumento del gasto público

Menor inversión

Tarifas congeladas

Contención salarial

Pérdida de competitividad

Caída del consumo

Subsidios desbordadosSubsidios en miles de millones de $Rdo primario % PBI (neto de ing. Extraordinarios)Tasa de interés real

1

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 15

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

46

-20-10

0102030405060708090

100110120130140150160170180190200210220230240250260270280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

4680

-20-15-10-505101520253035404550556065707580859095100105110115120125130135140145150155160165170175180185190195200205210215220225230235240245250255260265270275280

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

4680

98

-20

30

80

130

180

230

2802

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

4680

98

132

-20

30

80

130

180

230

2802

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 3 5 7 1529 31

4680

98

132

223

-20

30

80

130

180

230

2802

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

El crecimiento exponencial de los subsidios

7

20%

25%

30%

35%

40%

45%19

80

198

5

199

0

1995

20

00

20

05

2010

8

La exuberancia fiscal

+17 pp vs ’90.

Últimos 5 años: US$ 2.100 adicionales por habitante (+24%en términos constantes).

En US$, más del doble que el máximo de Convertibilidad.

Gasto Público ConsolidadoNación, Provincias y Municipios, en % del PBI

99

Inflación y competitividad

0,5

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

9,5

0,5

1,0

1,5

2,0

2,5

3,0en

e-0

1

abr-

02

jul-

03

oct-

04

ene-

…

abr-

07

jul-

08

oct-

09

ene-

11

abr-

12

jul-

13

oct

-14

Tipo de cambio real multilateralÍndice base dic-01=1

TCRM

TCRM con EEUU

Tipo de cambio nominal AR$/US$ (eje der.)

9,77(14-Dic)

1,141,00

101010

Fuga de capitales y cepo cambiario

Controles cambiarios, comerciales y UyD

• 4,6% del PBI

• 5,5 meses de importaciones

• 40% de la deuda con el mercado

Los desafíos del 2016

11

12

Los desafíos 2016 (I): atraso cambiario

0,8

1,2

1,6

2,0

2,4

2,8

3,2en

e-0

1

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

ene-

15

Tipo de cambio real multilateralÍndice base dic-01=1

CHI

Apenas 14% por encima de Dic-01

13

¿Cuál es la magnitud del atraso cambiario hoy?

El TCN debe ser

Depreciación

2001=1 Período $/US$ Var %

2,26 2006/07 18,55 102%

2,01 dic-09 16,34 78%

1,95 2007/ 11 15,98 74%

1,74 1T-11=Ene-14 14,20 54%

Para recuperarun TCRM de…

14

Los desafíos 2016 (II): escasez de reservas + cepo

15

Maquillando las reservas• Luego de la corrida de oct-14, el Gobierno “infló” las reservas:

• Swap cambiario con China.

• Atrasos en deuda reestructurada (por Griesa y Ley de Pago Soberano).

• Deuda con importadores.

• Financiamiento del Banco de Francia.

• Sin estos “alquileres”, las reservas se reducen a US$ 5.250 M:• Y además está la deuda por no giro de Utilidades (US$ 10.000 M).

"Maquillaje" de las reservas internacionalesEn millones de US$ US$ M En % del PBI

1. Stock de Reservas Internac. 25.800 4,3%

2. "Alquiler" de reserv as 20.544

Swap con China 11.400

Atrasos de pagos de la deuda canjeada 2.144

Deuda con Importadores 6.000

Financiamiento Bco de Francia y otros 1.000

3.Stock genuino de Reservas Iternac. (1-2) 5.256 0,9%

16

Las reservas en perspectiva histórica

Rodrigazo

2015 e-6,5%

Promedio 1961-1990

-5,9%

-16%

-12%

-8%

-4%

0%

4%

1961

1964

1967

1970

1973

1976

1979

198

2

198

5

198

8

1991

1994

1997

200

0

200

3

200

6

200

9

2012

2015

Resultado Financiero del Gobierno NacionalEn % del PBI

Convertibilidad-1,0%

Kirchnerismo -0,8%

17

Los desafíos 2016 (III):reordenar el frente fiscal

18

No subestimar el problema fiscal

• Es cierto que el bajo nivel de endeudamiento da algo de margen de maniobra, pero acotado: déficit primario de 2015 (5,1% del PBI) equivale a US$ 30.000 M.

• ¿Cuánto tiempo van a estar dispuestos los mercados a financiar semejante déficit? ¿A qué tasa?

• No sólo no hay margen para cerrar la brecha subiendo los impuestos, sino que hay demandas latentes para bajar la presión tributaria:

• Ganancias IV Categoría: 1,0% del PBI.

• Derechos de exportación del agro: 1,1% del PBI (0,9% es soja).

• Casi 2/3 del total del gasto es “rígido” (a la baja): jubilaciones (34%), Salarios públicos y gastos operativos (22%), Subsidios ANSES (5%).

• Candidato natural es Subsidios (20% del gasto), pero cuidado con el timing (representan 5% del PBI).

63%

20%

17%

Estructura del gasto primarioEn % del total

Automático

Subsidios

Discrecional puro

19

La estructura del gasto

6%

5% 1%

5%

Transf. a provincias

Otros

Obra pública

Inversiónfinanciera

36%

22%

5%1%

Jubilaciones

Salarios y gasto operativos

Subsidios ANSES

Otros

20

Los desafíos 2016 (IV):revertir déficit energético

21

Los desafíos 2016 (V):shock exportador

22

Pero es la transición presidencial menos compleja desde 1983!

La situación macroeconómica en las transiciones presidenciales desde 1983

1983 1988 1999 2002 2015 e

Activ idad

PBI Real (var %) 4,1% -1,9% -3,4% -10,9% 0,6%

Tasa de desocupación 3,9% 6,1% 13,8% 20,8% 5,9%

Inflación (Var. prom. anual) (1) 343,8% 343,0% -1 ,2% 25,9% 25,1%

Situación Fiscal

Resultado Primario (2) -3,7 % -3,9% 0,3% 0,6% -5,1%

Resultado Fiscal (3) -11 ,2% -6,4% -2,2% -1,2% -6,5%

Frente Externo

Balanza Comercial (% PBI) (4) 4,1% 6,4% -0,6% 13,6% 0,2%

Cuenta Corriente (% PBI) -3,0% -2,6% -3,5% 7 ,1% -2,3%

Reservas (% PBI) (5) 3,9% 8,3% 9,8% 8,5% 4,2%

Reservas (en meses de importaciones) (5) 8,5 11,2 16,0 14,8 5,6

Importaciones (% PBI) 5,5% 8,9% 7 ,5% 7 ,3% 10,1%

Deuda Pública (% PBI) 38,8% 89,2% 36,0% 111 ,5% 40,6%

TCR bilateral contra EEUU (dic-01=1) 2,12 1 ,94 0,91 2,50 1 ,04

Condiciones externas

Términos de Intercambio 2014 = 100 7 1 66 60 65 98

Tasa de los Bonos del Tesoro EEUU a 10 años (prom. anual) 11 ,1% 8,8% 5,6% 4,6% 2,1%

¿Es posible salir inmediatamente del cepo?

23

24

Liberación inmediata del cepo: atractivo, pero muy riesgoso

• Los incentivos para una liberación rápida del cepo son evidentes:• Endilgarle al gobierno saliente los costos políticos de la devaluación.

• Hacer rápido las correcciones, para que el costo en materia de actividad se pague en 2016 y la economía llegue en crecimiento a las cruciales elecciones legislativas de 2017 (Cambiemos tiene el 36% de Diputados y el 19% del Senado).

• Si se revierte el atraso cambiario y se unifica el mercado cambiario, mayor será el flujo de ingreso de capitales privados.

• Pero sería un error subestimar los riesgos asociados:• Si se libera el cepo sin conseguir previamente los dólares, el Banco Central no

tendrá espalda para intervenir y ponerle un techo a la “sobrerreacción” inicial.

• Traslado rápido a precios en los meses previos al inicio de las paritarias (¿cuál podría ser la inflación anualizada?).

• “Todos los precios de la economía tienen implícito un dólar a $ 14”, parece más un slogan de campaña que un argumento económico para liberar rápido el cepo.

• Además, un gobierno de Macri podrá obtener muchos “réditos políticos” sin costos: normalización del INDEC, integrantes Corte Suprema, no hacer una cadena nacional por semana, disposición al diálogo, etc.

25

No sólo faltan dólares…• El primer limitante es la acuciante situación en materia de reservas.• ¿Cómo conseguir dólares?

• Acelerar liquidación de cosecha pendiente por US$ 6.000 M vía rebaja temporaria de retenciones.

• Colocación local de deuda preacordada con bancos de inversión.• REPO con letras en poder del BCRA.• Blanqueo

• No disponible en el corto plazo.

• Emisión de deuda en los mercados extranjeros (¿stay de Griesa si avanzan negociaciones?).• No disponible en el corto plazo.

• Financiamiento de los Organismos Internacionales de Crédito (BID, BM, CAF).• No disponible en el corto plazo.

• Stand-by con el FMI: ¿sólo Artículo IV o con condicionalidades?• Muy difícilmente esté disponible en el corto plazo.

• En 2016 los pagos totales en moneda extranjera ascienden a US$ 12.200 M.

26

…sino que también sobran pesos• “Efecto colateral” del cepo cambiario: funcionó como un dique

de contención artificial para el excedente de Pesos que el Banco Central volcó en la economía para financiar el déficit fiscal.

• Si bien la demanda de dinero transaccional (cuentas corrientes y cajas de ahorro) se mantuvo relativamente constante medida en términos del PBI contra el año 2011, el agregado monetario más amplio M3 privado en $ que incluye los depósitos a plazo aumentó 5,6 pp del PBI.

• Esto implica que la economía tiene un excedente de $ 240.000 M contra el 2011 (40% de la base monetaria), que potencialmente podría presionar sobre el dólar.

• Buena parte del aumento de los depósitos se explica por los atrasos en los giros de UyD (US$ 10.000 M) y en el pago de las importaciones (US$ 6.000 M).

• Además, están los $ 60.000 M que deberían emitirse por la venta realizada por el Banco Central de contratos de dólar futuro (en negociación).

27

Cepo: aumento “forzado” de la demanda de Pesos

5%

10%

15%

20%

25%

94

-I9

5-I

96

-I9

7-I

98

-I9

9-I

00

-I0

1-I

02-

I0

3-I

04

-I0

5-I

06

-I0

7-I

08

-I0

9-I

10-I

11-I

12-I

13-I

14-I

15-I

Demanda de dinero M3 privado en pesos %PBI

Inicio cepo

Caída de la demanda de pesos

(dolarización)

Pesificación forzada

Aumento demanda artificial por $

240.000 millones

28

Reservas escasas, cobertura insuficiente

4

6

8

10

12

14

16

18

20

22

sep

-11

dic-

11m

ar-1

2

jun

-12

sep

-12

dic-

12m

ar-1

3ju

n-1

3

sep

-13

dic-

13m

ar-1

4ju

n-1

4

sep

-14

dic-

14m

ar-1

5

jun

-15

sep

-15

Tipo de cambioAR$ / US$

TC cobertura (Base monetaria / Reservas)

CCL

InicioCepo: oct-11

Brecha récord 50% (100% contra el oficial)

Brecha 40% (Pre-devaluación ene-14

29

Reservas escasas, cobertura insuficiente (cont)

-20%

0%

20%

40%

60%se

p-1

1di

c-11

mar

-12

jun

-12

sep

-12

dic-

12m

ar-1

3ju

n-1

3

sep

-13

dic-

13m

ar-1

4

jun

-14

sep

-14

dic-

14m

ar-1

5ju

n-1

5se

p-1

5

Brecha Tipo de cambio de cobertura vs Contado con liquidaciónTC Cobertura / CCL

InicioCepo: oct-11

dic-13:previo a la

deva

hoy:+47%

30

Reservas escasas, cobertura insuficiente (cont)

0%

10%

20%

30%

40%

50%

60%

70%

80%

dic-

75n

ov-7

7n

ov-7

9n

ov-8

1n

ov-8

3n

ov-8

5n

ov-8

7n

ov-8

9n

ov-9

1n

ov-9

3n

ov-9

5n

ov-9

7n

ov-9

9n

ov-0

1n

ov-0

3n

ov-0

5n

ov-0

7n

ov-0

9n

ov-1

1n

ov-1

3

Reservas vs DineroReservas / M3 total

Fin plan Austral Fin ConvertibilidadFin Tablita

Ratio de cobertura

de 35% implica:

Dólar a $ 20 ó US$ 30.000

M más de Reservas ó 50%

menos de dinero (M3)

31

• Tomando el nivel actual informado de Reservas, volver a una

cobertura histórica del 35% requiere un Tipo de Cambio de

$/US$ 20.

• Por ello, parece más razonable utilizar un mix de políticas para poder

liberar el cepo cambiario.

• (más) Reservas por US$ 8.000 M• conseguir financiamiento para que el Banco Central tenga poder de fuego

• (menos) Pesos por $ 80.000 M• Negociar con las empresas para cancelar con emisión de deuda la deuda por giros de

UyD e importaciones (¿calculada con un tipo de cambio intermedio?)

• Suba de encajes bancarios para morigerar el costo de la esterilización (+suba de tasa de interés).

• ¿”Renegociación” de los contratos de dólar futuro?

• Tipo de Cambio $/US$ 15• Una vez que aumentaron las reservas y disminuyeron los pesos “corribles”, liberar y

unificar el tipo de cambio.

(+) Reservas, (-) Pesos y (+) Tipo de Cambio

32

• La economía tiene todavía dos fortalezas remanentes:• Bajísimo nivel de endeudamiento con el mercado (en dólares, menos del 10% del PBI)

y perfil de vencimientos muy favorable.

• Sistema bancario sólido, líquido, rentable y sin descalces de plazo (a diferencia de la década del ‘90).

• Un mundo menos favorable…• Brasil en recesión, muy devaluado y con enorme incertidumbre política.

• Suba (gradual) de tasa en los EEUU y mayor fortaleza del dólar.

• Precios de commodities bien por debajo de los máximos recientes.

• Desaceleración de la economía China (menor crecimiento de los últimos 25 años) y debilidad estructural en Europa.

• …pero mejor que en cualquier momento del último cuarto del siglo XX!• Las correcciones que inevitablemente requiere la macro impactarán

sobre la actividad económica y el empleo en la primera parte del año.• Un muy buen resultado será si la economía logra terminar el año

recuperándose y una mejora del TCRM del 15-20%.• Fuerte potencial de crecimiento en sectores afectados por la excesiva

regulación del kirchnerismo (agro, energía, industria alimenticia, etc).

¿Es posible volver crecer en 2016?

90

110

130

150

170

190

210

230

250

27019

91

1993

1995

1997

1999

200

1

200

3

200

5

200

7

200

9

2011

2013

2015

PBI real argentinoÍndice base 1990=100

Crecimiento promedio

1998-2015: 2,2% anual

33

Otra visión del crecimiento excepcional

90

110

130

150

170

190

210

230

250

27019

91

1993

1995

1997

1999

200

1

200

3

200

5

200

7

200

9

2011

2013

2015

PBI real argentinoÍndice base 1990=100

Desde 1998 tasa de

crecimiento del siglo XX

(3,2%)

Crecimiento promedio

1998-2015: 2,2% anual

18%

Argentina: los desafíos del 2016

Gastón RossiMontevideo, 15 de diciembre de 2015

35

La relación cambiaria bilateral

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1en

e-94

ene-

96

ene-

98

ene-

00

ene-

02

ene-

04

ene-

06

ene-

08

ene-

10

ene-

12

ene-

14

TCR bilateral Uruguay-ArgentinaÍndice base dic-01=1

TC Oficial

Contado con Liquid.

36

Tipo de Cambio Real Multilateral Uruguay

0,6

0,8

1,0

1,2

1,4

1,6

1,8en

e-0

0

dic

-00

nov

-01

oct-

02

sep

-03

ago-

04

jul-

05

jun

-06

may

-07

abr-

08

mar

-09

feb

-10

ene-

11

dic

-11

nov

-12

oct-

13

sep

-14

ago-

15

Uruguay tipo de cambio real multilateral. Índice base dic-01=1

TCRM

TCR bilateral con EEUU

ACTIVOS 95.891

Reservas internacionales 25.800

Divisas líquidas 8.121

Oro 2.195

Swap China 11.376

DEG (FMI) 2.882

Otros 1.226

Títulos públicos 2.000

Letras Intransferibles 64.487

Aportes a Org. Internacionales 3.604

37

¿Cuál es el poder de fuego del Banco Central?

Balance BCRA en moneda extranjeraEn millones de US$

PASIVOS 28.556

Swap China 11.376

CC bancos (encajes + MEP + CEDIN) 9.448

Lebac en USD 1.973

Dep. Gob. Nacional 2.449

Obligaciones con Org. Int. 3.309

PATRIMONIO NETO 67.336

PN sin LETRAS TESORO 2.849

No incluye venta de futuros de tipo de cambio porque estos contratos son liquidados en moneda nacional, por lo tanto no afectan el nivel de Reservas Internacionales.

38

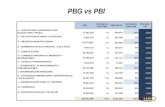

Vencimiento en dólares del 2016OBLIGACIONES NETAS EN MONEDA EXTRANJERA 2016

En millones de US$

Vencimientos TP neto de intra-sector público 2.708

Pagos atrasados por fallo Griesa 3.341

Holdouts (*) 1.425

No giro de ut. y dividendos devengados (**) 875

Pagos de importaciones "pisados" (***) 1.438

Club de París 2.444

TOTAL 12.231

% PBI 2,1%

(*) Replica fa llo Gr iesa NML a ctu a liza do a l 8 ,3 % a n u a l y se a su m e u n a qu ita del 3 5 %. Im plica a bon a r 2 ,6 v eces el ca pita l a tr a sa do. A ca m bio se coloca u n Bon a r 2 4 con cu pón de 8 ,7 5 %.

(**) Est im a m os qu e la deu da a scien de a US$ 1 0.000 M. Se a su m e pa g o bon o bu llet en dóla r es con u n cu pón de 8 ,7 5 %.

(***) Est im a m os qu e la deu da a scien de a US$ 6 .000 M. Se a su m e u n pa g o de US$ 1 .000 M y por el r esto u n bon o bu llet en dóla r es con u n cu pón de 8 ,7 5 %.