20150514_El coche conectado hacia un nuevo paradigma de la movilidad_JLaborda

39

El coche conectado hacia un nuevo paradigma de la movilidad SIAB - Connected Car, ESADE Alumni Barcelona, 14 de Mayo 2015 Josep Laborda ITS Projects Manager, Fundación RACC @josik35

-

Upload

josep-laborda -

Category

Documents

-

view

65 -

download

0

Transcript of 20150514_El coche conectado hacia un nuevo paradigma de la movilidad_JLaborda

El coche conectadohacia un nuevo paradigma de la movilidad

SIAB - Connected Car, ESADE Alumni

Barcelona, 14 de Mayo 2015

Josep LabordaITS Projects Manager, Fundación RACC

@josik35

“esto” no es un coche…

chupete conectado: 35€!

pero está “conectado”

IoT: “todo” conectado con “todo” (¿es necesario?)

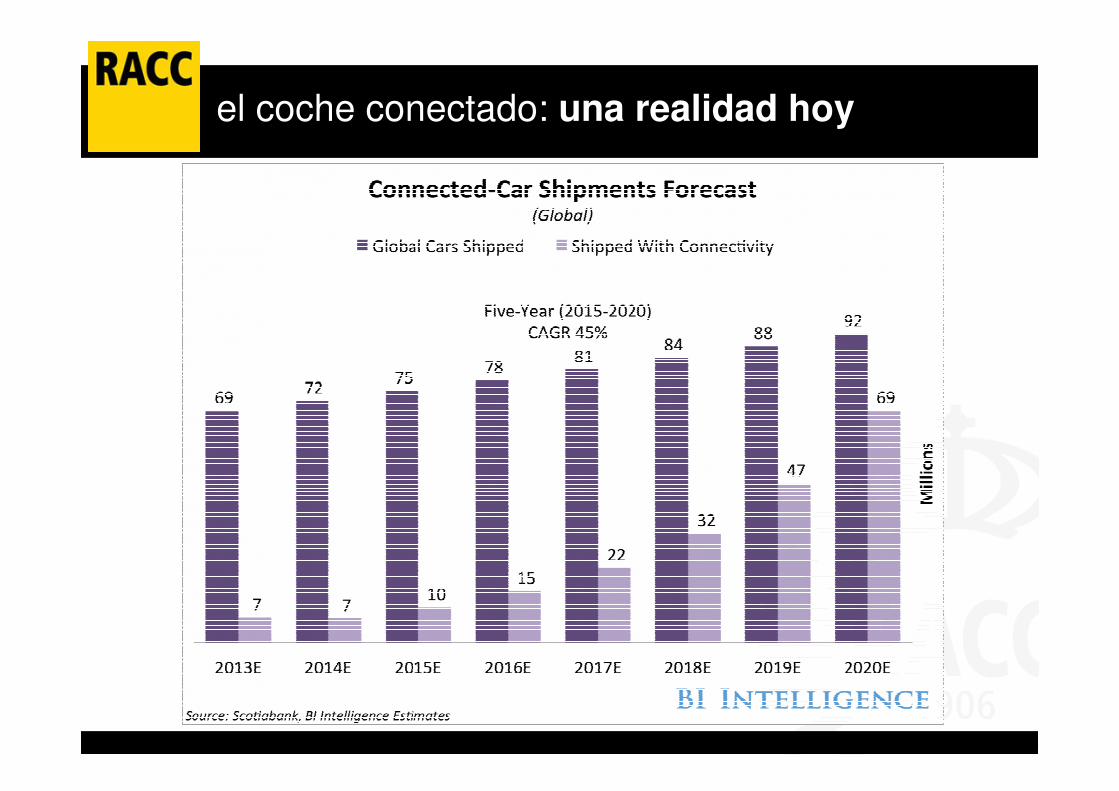

el coche conectado: una realidad hoy

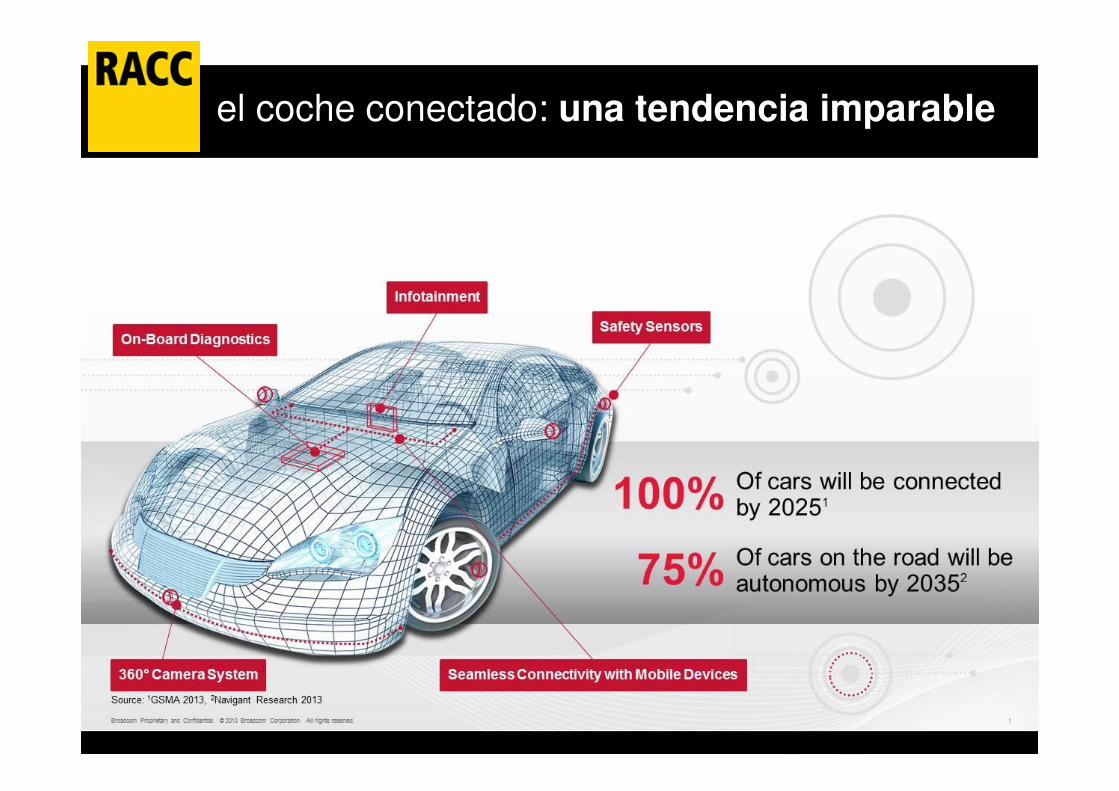

el coche conectado: una tendencia imparable

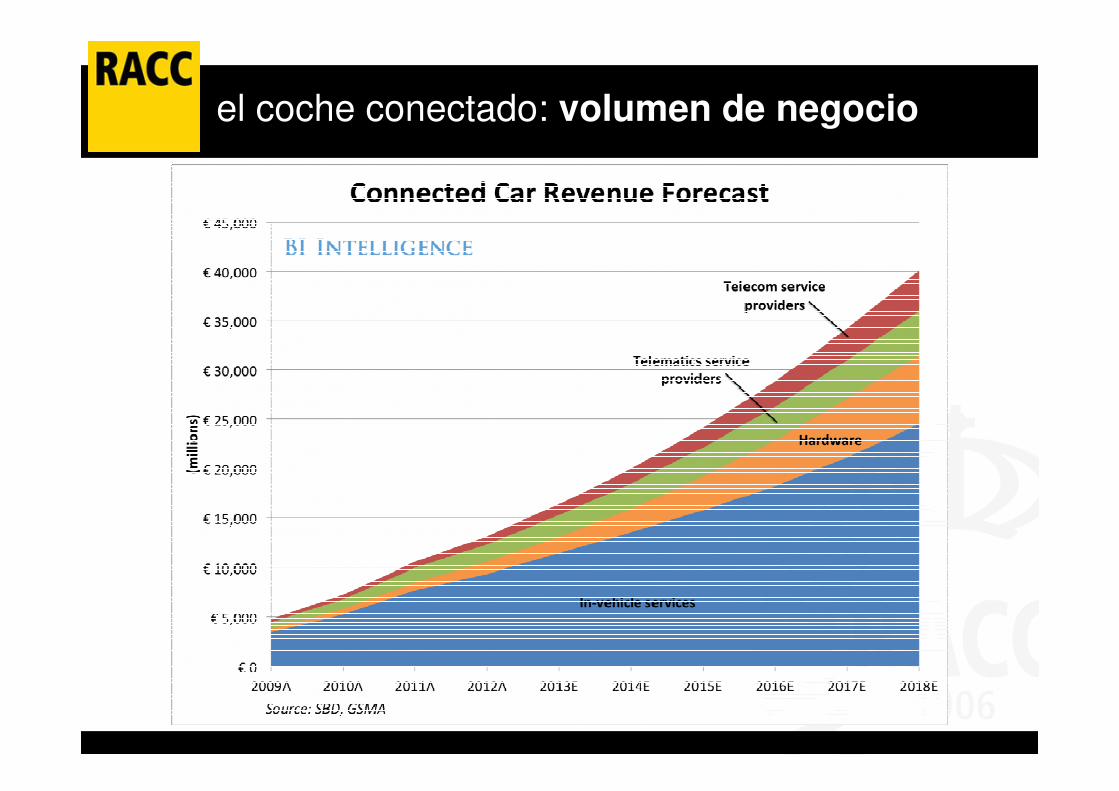

el coche conectado: volumen de negocio

¿cómo hemos llegado hasta aquí?¿ g q

2015...4G “hablar”

3G banda ancha móvil (2001)1973...

(1G) sólo hablar 4G hablar es lo de menos

Se empieza a crear la “necesidad” de estar conectados permanentemente

(1G) sólo hablar

¿cómo hemos llegado hasta aquí?

2016...“movilidad como

servicio”

sistemas ADAS

conducción automatizada

V2X

“necesidad” de estar conectados

1957...sólo desplazarse

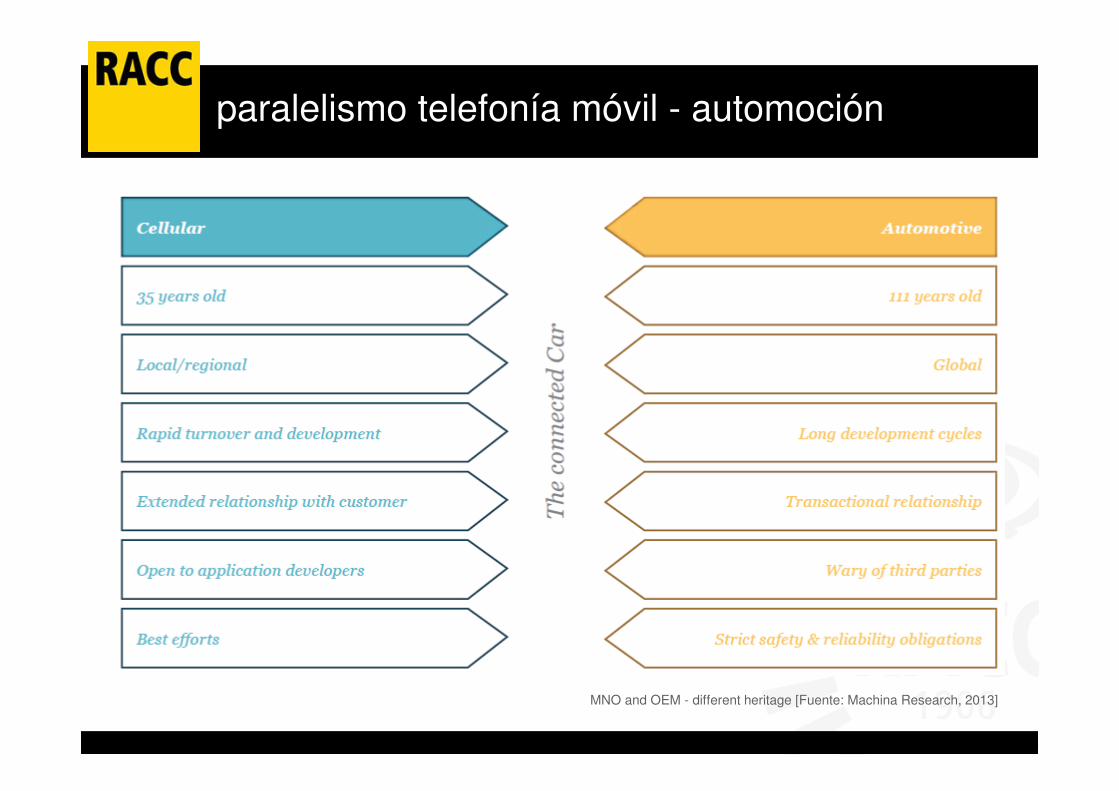

paralelismo telefonía móvil - automoción

MNO and OEM - different heritage [Fuente: Machina Research, 2013]

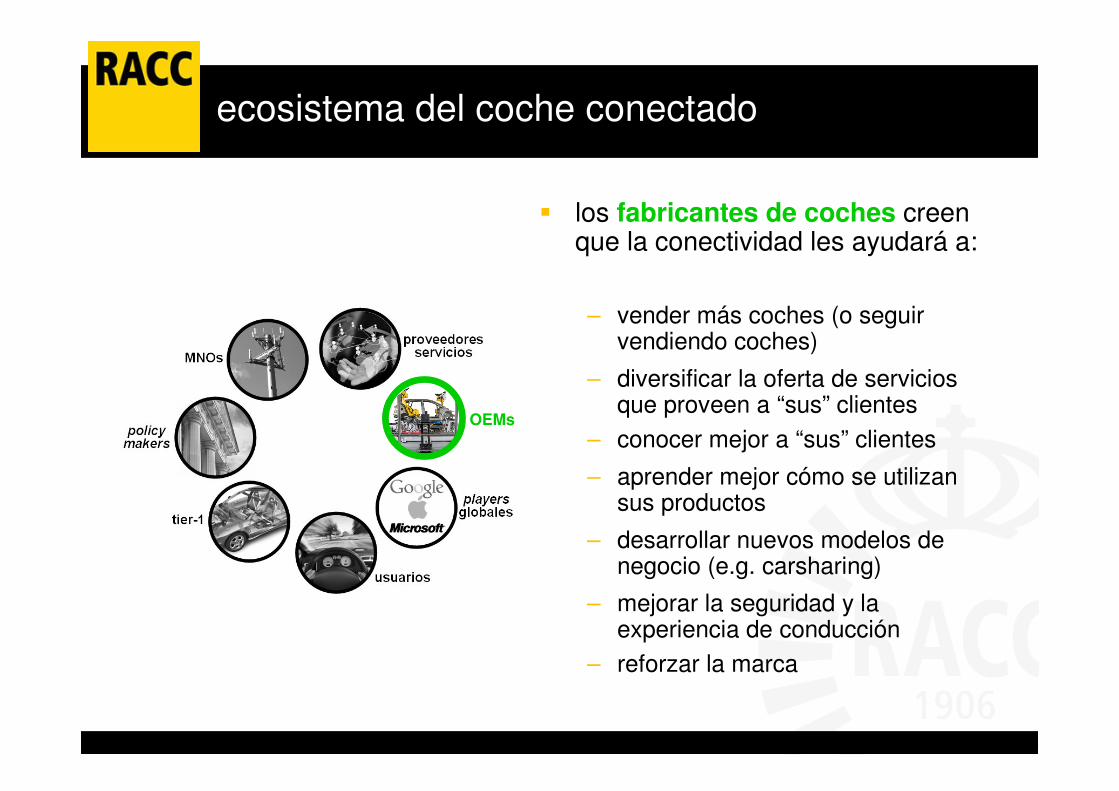

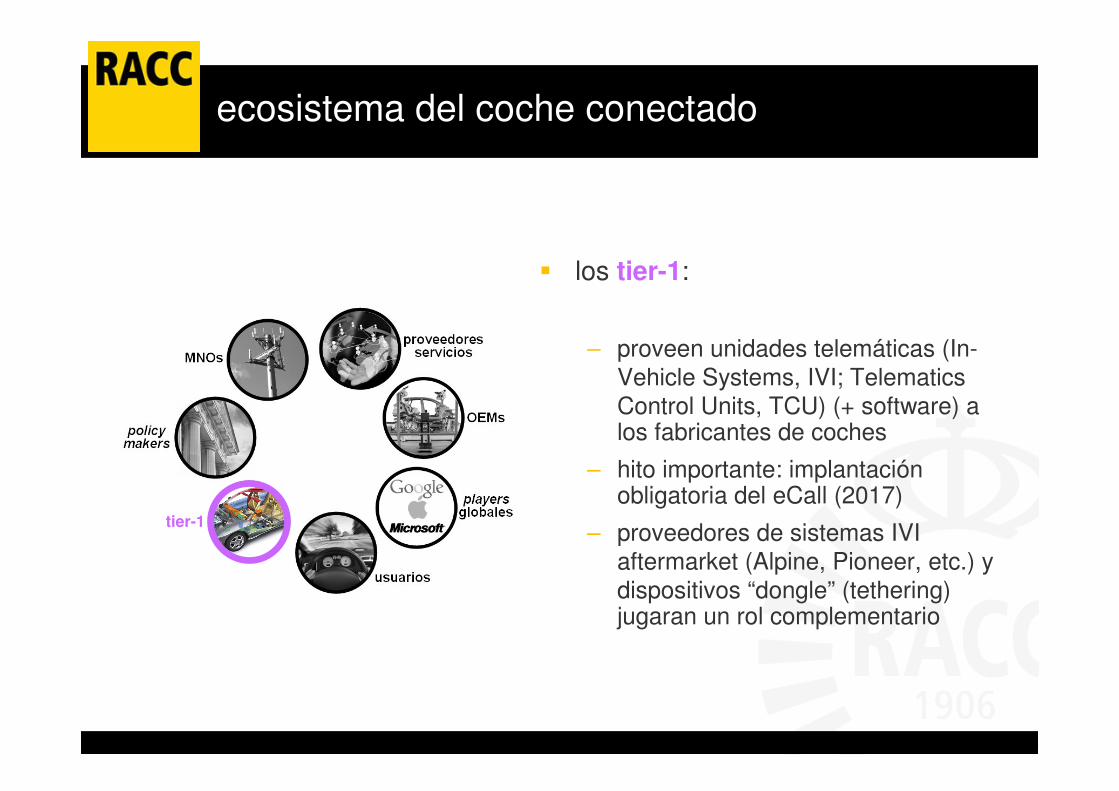

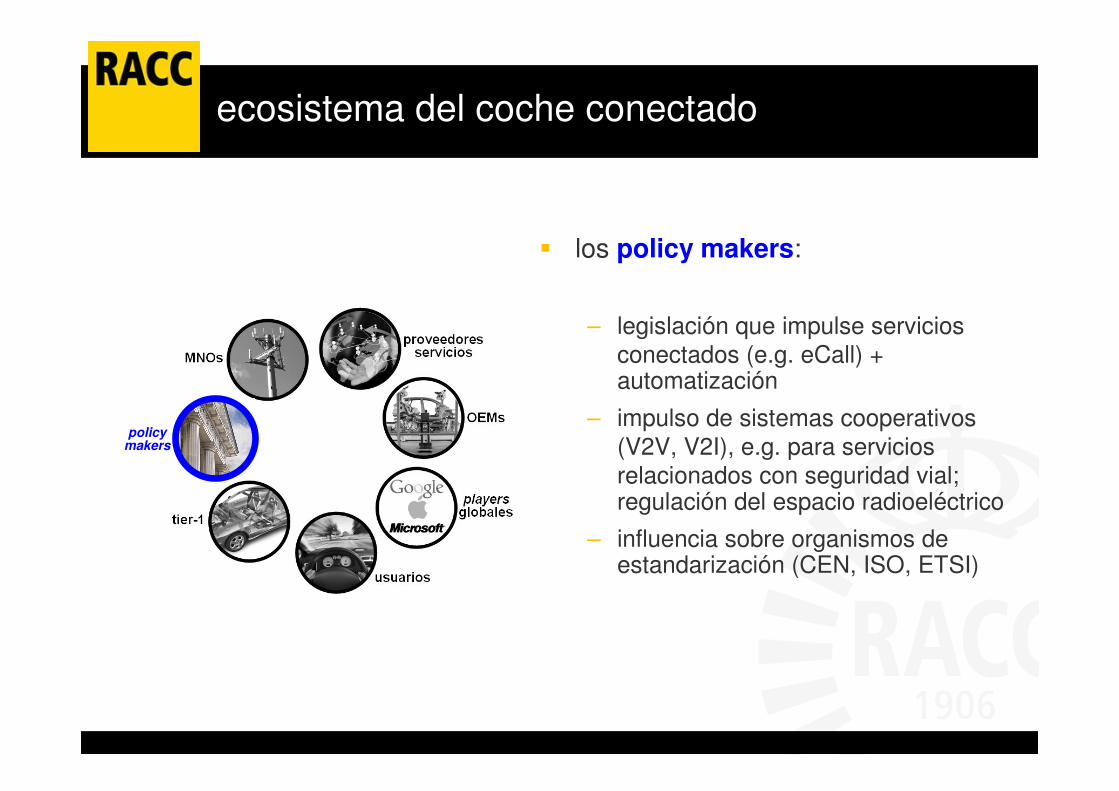

ecosistema del coche conectado

tier-1

policy makers

MNOsproveedores

servicios

OEMs

usuarios

playersglobales

ecosistema del coche conectado

OEMs

� los fabricantes de coches creen que la conectividad les ayudará a:

– vender más coches (o seguir vendiendo coches)

– diversificar la oferta de servicios que proveen a “sus” clientes

– conocer mejor a “sus” clientes

– aprender mejor cómo se utilizan sus productos

– desarrollar nuevos modelos de negocio (e.g. carsharing)

– mejorar la seguridad y la experiencia de conducción

– reforzar la marca

ecosistema del coche conectado

� los tier-1:

– proveen unidades telemáticas (In-

Vehicle Systems, IVI; Telematics

Control Units, TCU) (+ software) a los fabricantes de coches

– hito importante: implantación obligatoria del eCall (2017)

– proveedores de sistemas IVI

aftermarket (Alpine, Pioneer, etc.) y

dispositivos “dongle” (tethering) jugaran un rol complementario

tier-1

ecosistema del coche conectado

� los MNOs:

– ven en el coche conectado un canal más a través del cual vender conectividad a sus clientes

– están desarrollando acuerdos B2B con

– fabricantes de coches para proveer soluciones de conectividad “embedded”

– aseguradoras para proveer seguros PAYD (e.g. Telefonica con Generali)

– tendrán que adaptar su oferta de servicios a los usuarios finales incorporando planes que permitan utilizar datos en el teléfono, en el coche, en la casa conectada, etc. (“bundled subscription services”)

– tendrán que estar atentos a movimientos regulatorios (e.g. eliminación del roamingen Europa en diciembre de 2015; eCall flag en 2017, etc.)

MNOs

ecosistema del coche conectado

� los proveedores de servicios:

– platform-based services (e.g. plataforma connected car de T-Systems para Daimler)

– integración de sistemas SMAC (Social, Mobile, Analytics, Cloud), big data

– proveedores globales de servicios conectados: información de tráfico / rutas, mapas, POI, información intermodal, etc. (INRIX, TomTom, Here, ..., Parkopedia, ...)

– (desarrolladores) de apps

– proveedores de servicios telemáticos (e.g. Octo Telematics)

– compañías de seguros (Usage Based Insurance – UBI / Pay-as-You-Drive –PAYD)

– automóvil clubs: bCall, TPS eCall, diagnóstico preventivo, ...

proveedores servicios

ecosistema del coche conectado

� los policy makers:

– legislación que impulse servicios

conectados (e.g. eCall) + automatización

– impulso de sistemas cooperativos

(V2V, V2I), e.g. para servicios

relacionados con seguridad vial; regulación del espacio radioeléctrico

– influencia sobre organismos de estandarización (CEN, ISO, ETSI)

policy makers

ecosistema del coche conectado

� los players globales:

– Google: Android Auto (mirroring) / Android Automotive (SO)

– Apple: CarPlay (mirroring)

– Microsoft: Windows in the Car(mirroring) / Windows CE (SO)

licencias (SO) � fabricantes de coches

acceso a los datos

...

playersglobales

ecosistema del coche conectado

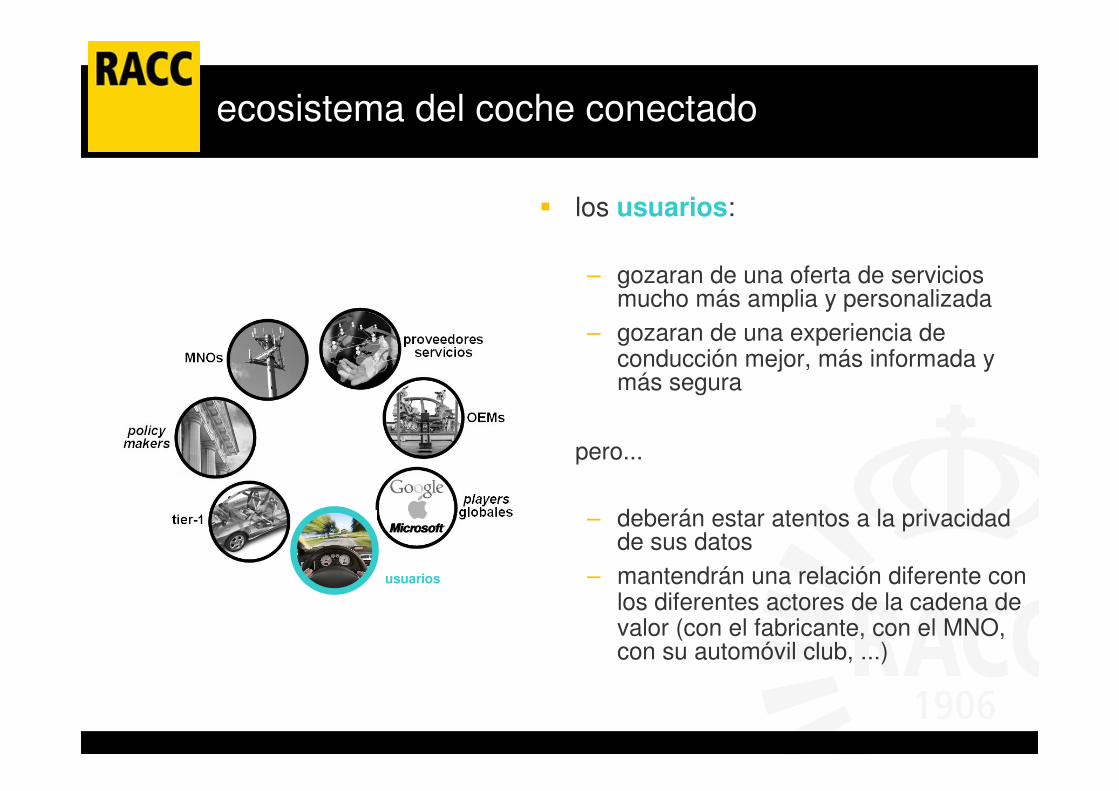

� los usuarios:

– gozaran de una oferta de servicios mucho más amplia y personalizada

– gozaran de una experiencia de conducción mejor, más informada y más segura

pero...

– deberán estar atentos a la privacidad de sus datos

– mantendrán una relación diferente con los diferentes actores de la cadena de valor (con el fabricante, con el MNO, con su automóvil club, ...)

usuarios

19

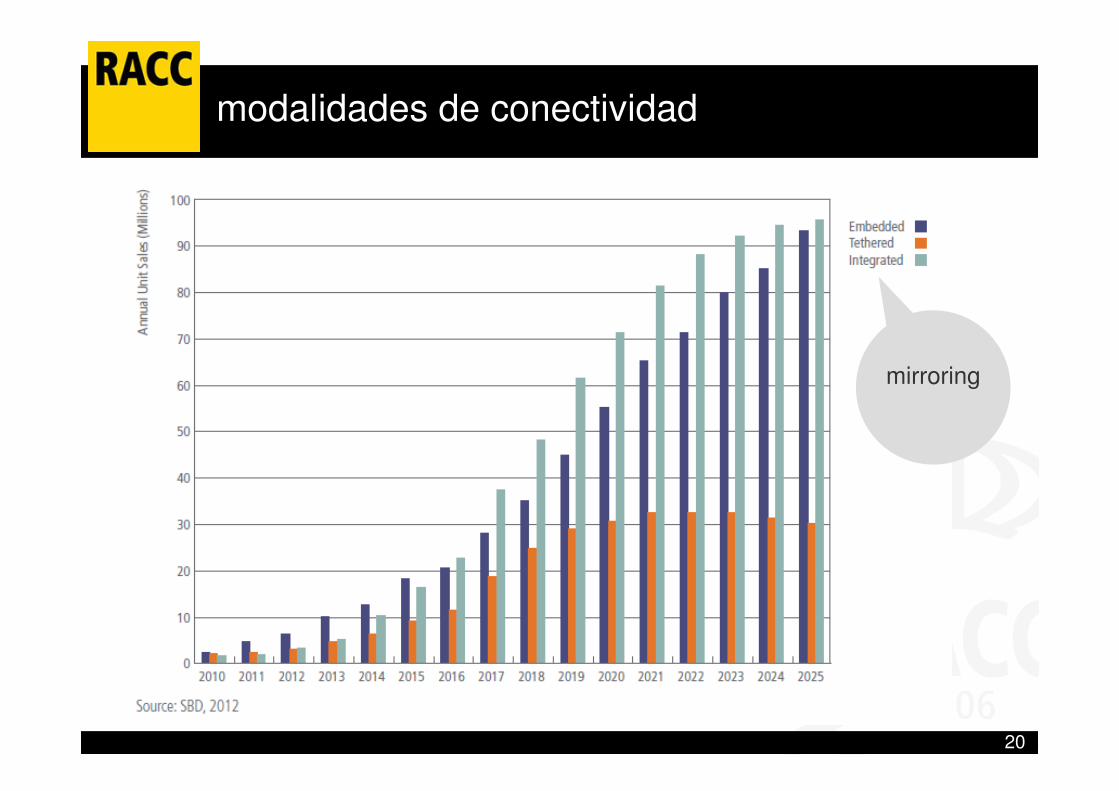

modalidades de conectividad

...

embedded mirroring

...

tethering

20

modalidades de conectividad

mirroring

21

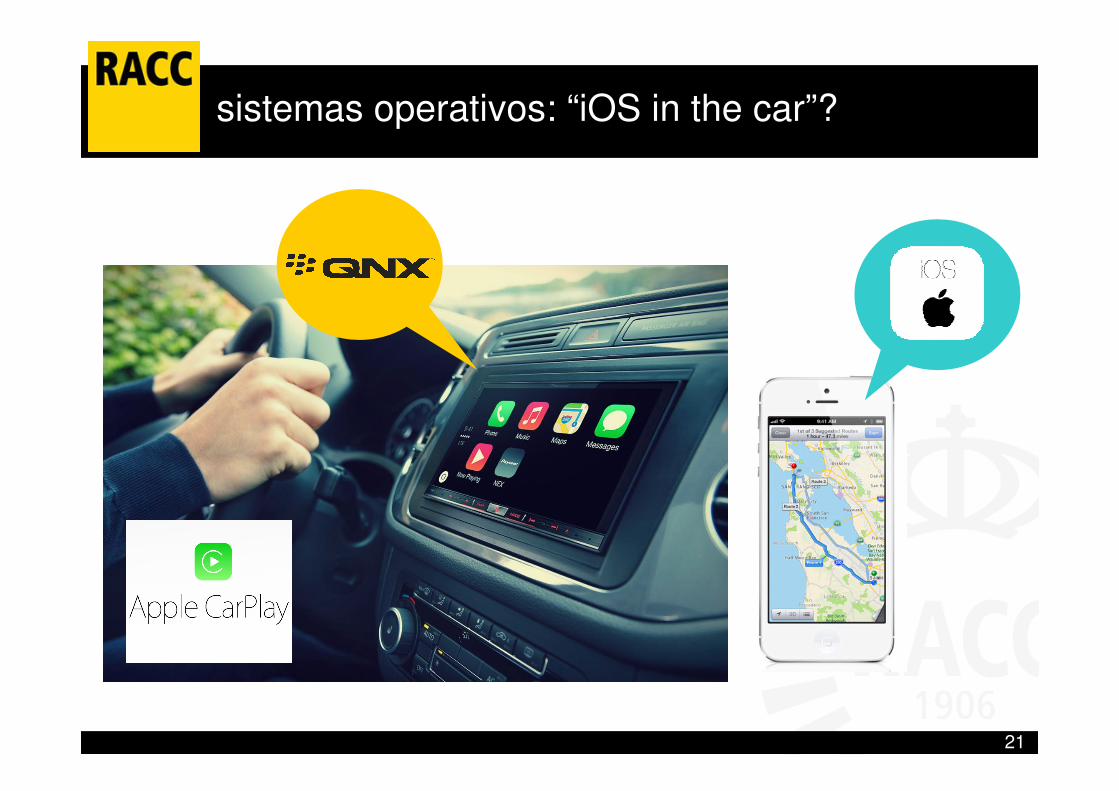

sistemas operativos: “iOS in the car”?

22

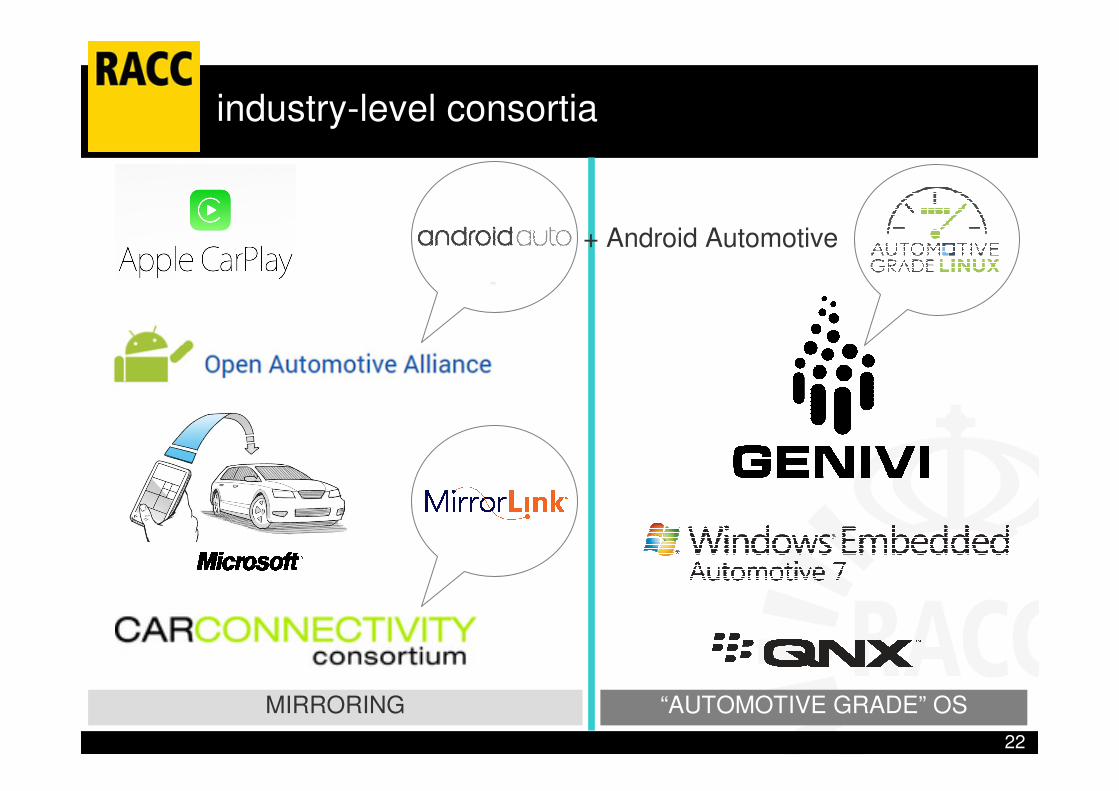

industry-level consortia

+ Android Automotive

MIRRORING “AUTOMOTIVE GRADE” OS

servicios por tipo de conectividad

24

servicios por tipo de conectividad: factores

carsharing

“mobility

as a service”

MNOs: planes

conectividad

combinados +

SIM reprogram

actualización

sistemas

/ aplicaciones

ancho de banda

frecuencia uso

¿modelo

de negocio? calidad servicio

+ experiencia

usuario

vs coste

servicios de coche conectado RACC

� el RACC como proveedor de servicios B2B:

– alianza estratégica con INRIX en España: sector público, media, automotive

– (WebServices) Floating Car Data (FCD),

incidencias de tráfico, cortes de carreteras /

calles, obras, eventos, …� INRIX � BMW, Audi y Volvo en España

– (WebServices) POIs: gasolineras con precio de

combustible, aparcamientos, radares, puntos de recarga de VE, etc

– servicios B2B: empresas de renting / leasing y alquiler de vehículos

– bCall marca blanca para BMW Connected Drive (Teleservice) en España

– Traffic Management 2.0 � tráfico TR + histórico, analytics, … http://tm20.org

– widget tráfico en LaVanguardia.com

servicios de coche conectado RACC

� el RACC como proveedor de servicios B2C:

– aplicación de información de tráfico y

movilidad RACC Infotransit: +260K descargas, +10K usuarios activos

– aplicación de aviso de radares RACC Radar

– UBI (PAYD) incluyendo TPS e-Call y SVR: piloto con 500 socios (segmento joven)

– vehicle health monitoring / remote diagnosis

(integración con taller) / LBS / geo-fencing /

alerta avería, robo, WiFi para pasajeros: piloto con 60 socios dongle EOBD + SIM

OBU

servicios de coche conectado RACC

Evolució trimestral hores perdudes

0

2

4

6

8

10

12

14

16

18

2010

-1T

2010

-2T

2010

-3T

2010

-4T

2011

-1T

2011

-2T

2011

-3T

2011

-4T

2012

-1T

2012

-2T

2012

-3T

2012

-4T

2013

-1T

2013

-2T

2013

-3T

2013

-4T

trimestre

ho

res

per

du

des

Barcelona

Madrid

Sevilla

Bilbao

Zaragoza

Valencia

� I+D, public policy y educación

– proyecto europeoMOBiNET: http://www.mobinet.eu

– iMobility Challenge: http://www.imobilitychallenge.eu

– Traffic Scorecard

28

privacidad

29

security

¿Te gusta conducir?

¿Te gusta aparcar...?

¿Te divierten los atascos...?

¿cuánto tiempo

“pierdes” al volante...?

31

conducción automatizada:

campos de aplicación

necesidad de asistencia a la

conducción

eficiencia del conductor

nivel de carga

(actividad de conducción)

Tareas monótonas / aburridas:• conducción free-flow en autopista

• Stop & Go

• aparcamiento, …

Tareas complejas:• adelantamientos

• incorporación / salida de autopista

• giro en intersecciones, ...

Óptimo¡me gusta conducir!

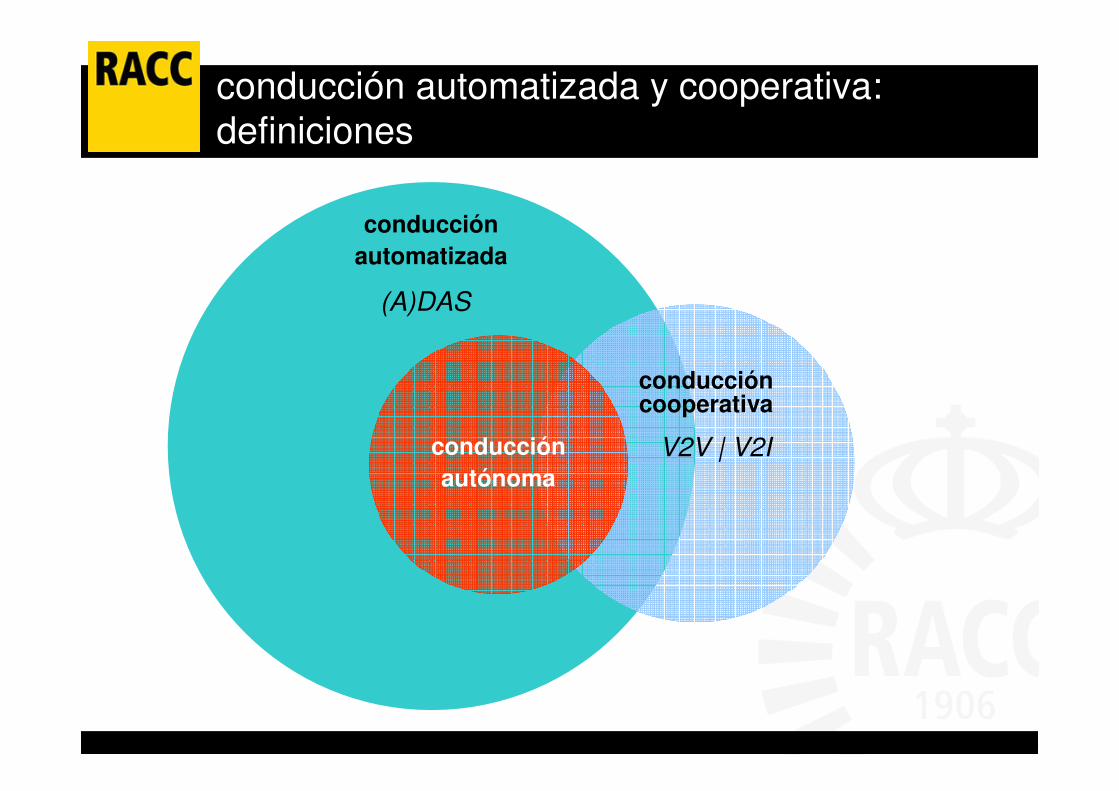

conducción automatizada y cooperativa:

definiciones

conducciónautomatizada

conducción cooperativa

conducciónautónoma

(A)DAS

V2V | V2I

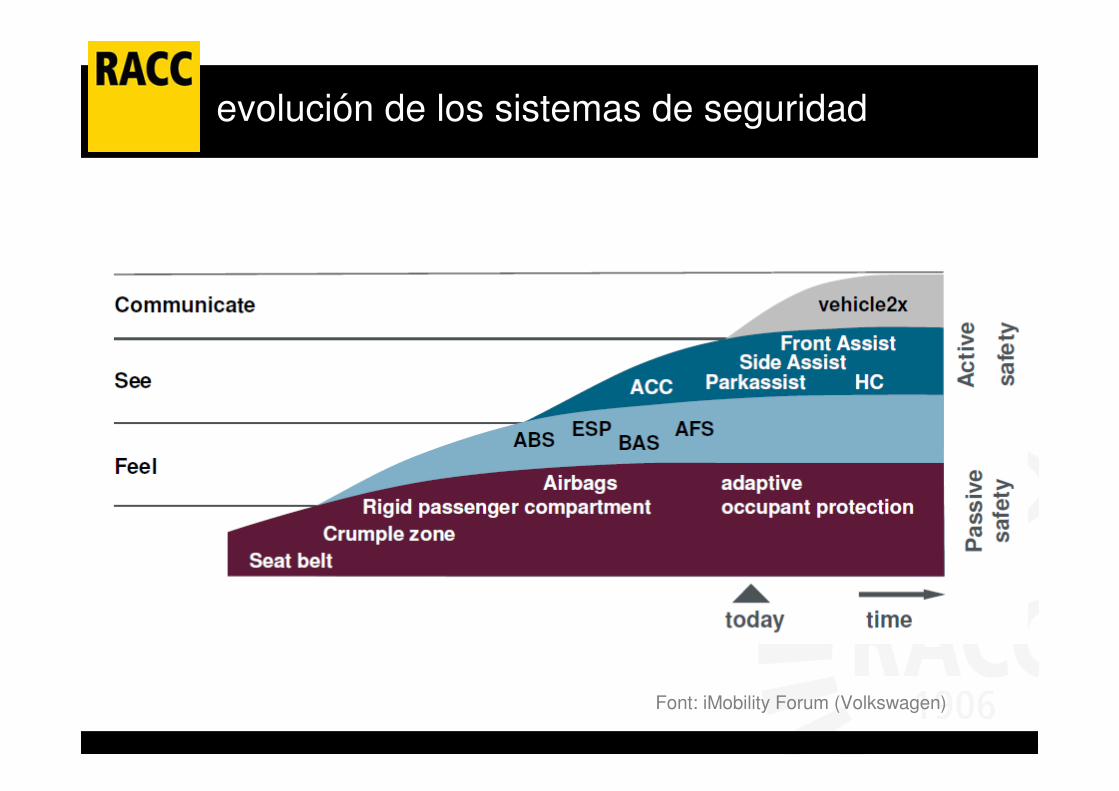

evolución de los sistemas de seguridad

Font: iMobility Forum (Volkswagen)

niveles

BASt

0

1

2

3

4

5

Lane Departure Warning

niveles

SAE

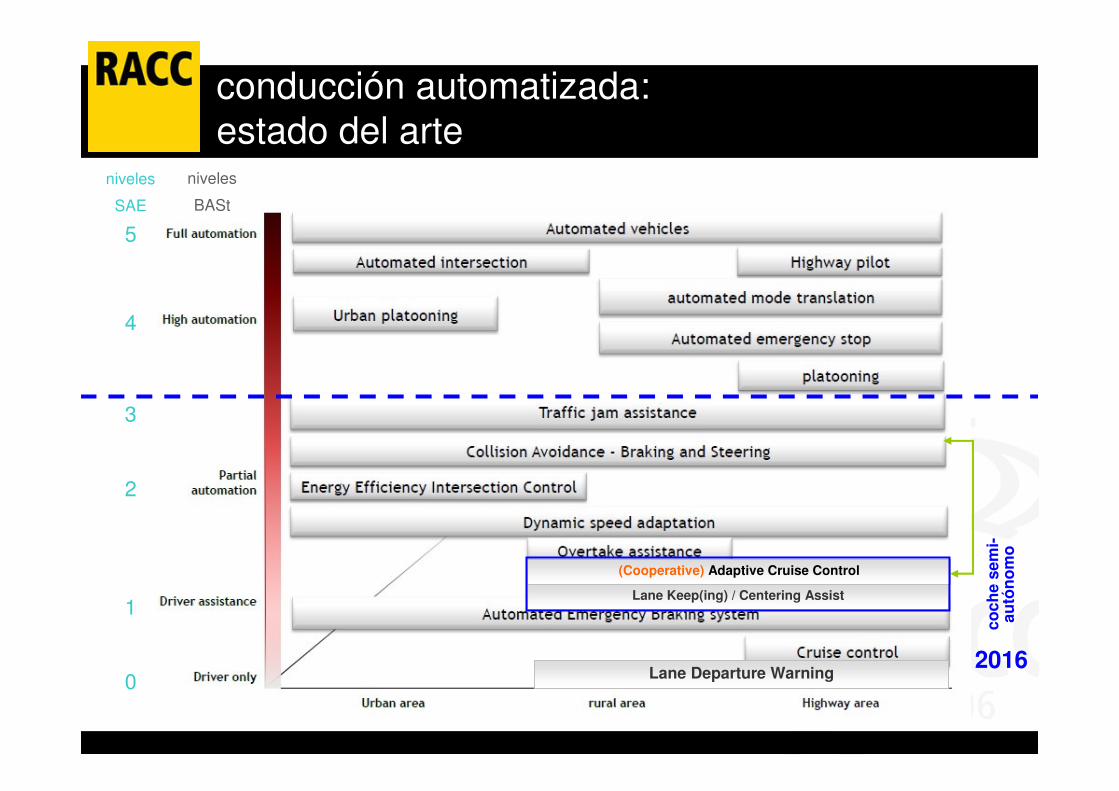

conducción automatizada:

estado del arte

(Cooperative) Adaptive Cruise Control

Lane Keep(ing) / Centering Assist

coch

e se

mi-

autó

no

mo

2016

35

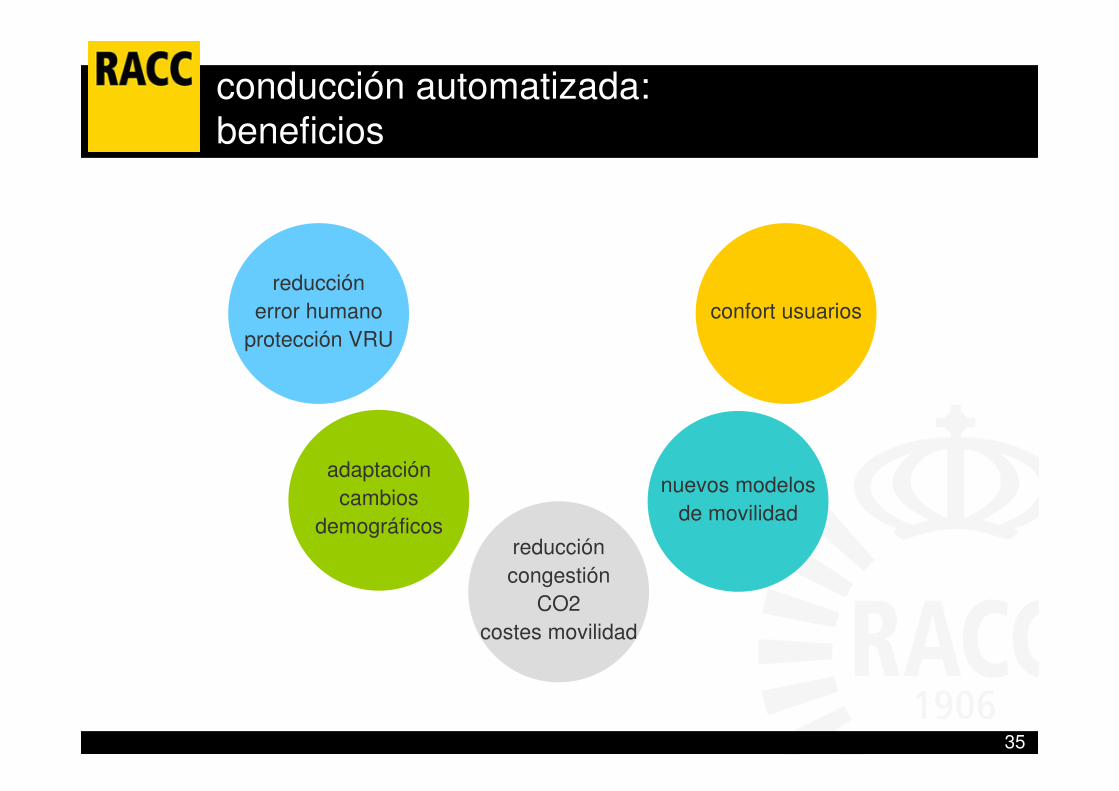

conducción automatizada:

beneficios

confort usuarios

nuevos modelos

de movilidad

reducción

error humano

protección VRU

adaptación

cambios

demográficosreducción

congestión

CO2

costes movilidad

36

conducción automatizada:

claves para entender el reto

TTM

vs

aceptación

usuarios

(HMI)

convivencia

renovación

parque

liability!

(seguros)

legislación

coste / precio

inversión pública

(infraestructuras

+ ITS)

distracción

formación

de conductores

37

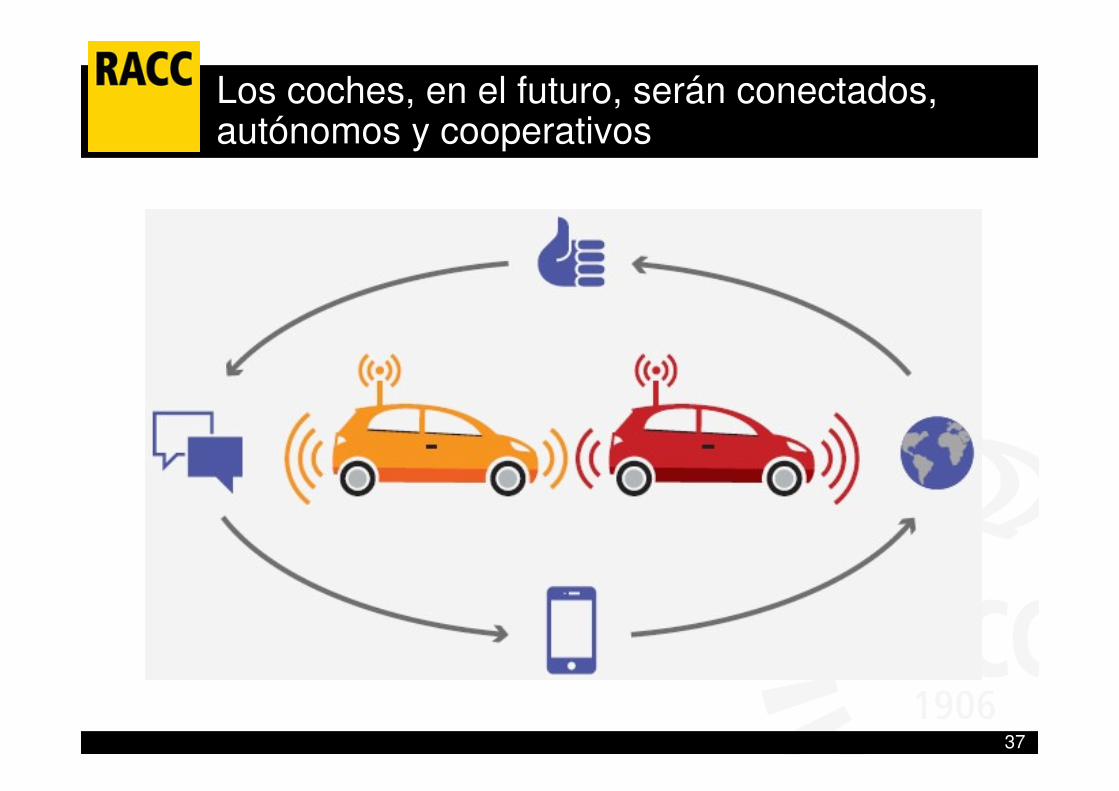

Los coches, en el futuro, serán conectados, autónomos y cooperativos

una buena (vieja) idea...

¡... y con sentido del humor!

� conectado

� autónomo

� inteligente

El coche fantástico (años 80…)