2860 BOLETIN OFICIAL DEL 9-IV-92...2860 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA...

8

2860 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 9-IV-92 de la Administración del Estado de 26 de julio de 1957 y en la Ley de Procedimiento Administrativo de 18 de julio de 1958. Oviedo, a veintitrés de marzo de mil novecientos noventa y dos.-El Consejero de Industria, Turismo y Empleo, Víc- tor Zapico Zapico.4.880. RESOLUCION de 23 de marzo de 1992, de la Con- sejerfa de Industria, Turismo y Empleo, por la que se delegan am'buciones en el Director Regional de Industria y Comercio. El art. 12.3 de la Ley 1/82, de 24 de mayo, de Organiza- ción y Funcionamiento de la Administración del Principado de Asturias, convalidada y modificada parcialmente por la Ley 9/83, de 19 de diciembre, y cuya vigencia mantiene de forma expresa la disposición derogatoria de la Ley 8/91, de 30 de julio, de Organización de la Administración del Princi- pado de Asturias, reconoce la posibilidad de que las atribu- ciones de los Consejeros sean delegables, entre otros órga- nos, en los Directores Regionales. Por su parte, el Decreto 89/91, de 13 de setiembre, por el que se regula la estructura orgánica de la Consejería de Industria, Turismo y Empleo, establece como órgano central de la misma, entre otros, la Dirección Regional de Industria y Comercio. Al amparo de las disposiciones anteriormente citadas y con el objeto de obtener la máxima agilidad en el funciona- miento de los servicios y en la tramitación administrativa, por la presente, RESUELVO: Primero.-Delegar en el Director Regional de Industria y Comercio las siguientes atribuciones: 1. Autorizaciones administrativas de inscripción y cance- lación en el Registro Industrial. 2. Autorización de instalación y puesta en marcha de las diferentes actividades industriales sujetas a control adminis- trativo. 3. ~utorización de proyectos de gas, electricidad, cale- facción y depósitos de G.L.P., así como autorizaciones de puesta en marcha. 4. Adopción de las resoluciones que procedan en relación a expedientes sancionadores en materia de comercio interior, disciplina de mercado y defensa del consumidor, en los térmi- nos senalados por el art. 4.la) del Decreto 63182, de 29 de octubre, de Ordenación de la potestad sancionadora del Prin- cipado de Asturias en las materias de intervención de precios, empresas y actividades turísticas, disciplina de mercado y defensa del consumidor. Segundo.-En todo caso, el titular de las competencias que se delegan podrá ejercerlas directamente cuando, de ofi- cio o a instancia del órgano delegado, lo estime conveniente. Tercero.-El ejercicio de las funciones delegadas en vir- tud de la presente Resolución se ajustará a lo dispuesto en el art. 12.3 de la Ley 1/82, de Organización y Funcionamiento de la Administración del Principado de Asturias, y a lo esta- blecido en el Texto Refundido de la Ley de RCgimen Jurídico de la Administración del Estado de 26 de julio de 1957 y en la Ley de Procedimiento Administrativo de 18 de julio de 1958. Oviedo, a veintitrés de marzo de mil novecientos noventa y dos.-El Consejero de Industria, Turismo y Empleo, Víc- tor Zapiw Zapico.4.879. - OTRAS DISPOSICIONES CONSEJERIA DE HACIENDA, ECONOMIA Y PLANIRCACION: RESOLUCION de 12 de marzo de 1992, de la Con- sejeria de Hacienda, Economía y Planificación, por la que se ordena la publicación del Acuerdo 2/90, de 21 de febrero, del Consejo de Política Fiscal y Finan- ciera de las Comunidades Autónomas. Visto el Acuerdo adoptado por el Consejo de Política Fis- cal y Financiera de las Comunidades Autónomas con fecha 21 de febrero de 1990, y en cumplimiento de lo dispuesto en el art. 10.2 del Reglamento de Régimen Interior del citado Con- sejo, por la presente, DISPONGO: Ordenar la publicación en el BOLETIN OFICIAL del Principado de Asturias y de la Provincia del Acuerdo 2/90, de 21 de febrero, sobre las bases para la homologación de las tasas por inspección y control sanitario oficial de carnes fres- cas destinadas al mercado nacional, que figura como Anexo de la presente Resolución. Oviedo, a doce de marzo de mil novecientos noventa y dos.-El Consejero de Hacienda, Economía y Planificación, Avelino Viejo Fernández.-3.934. Acuerdo 2/90, de 21 de febrero, sobre las bases para la homo- logacibn de las tasas por inspección y control sanitario oficial de carnes frescas destinadas al mercado nacional El Plano del Consejo de Política Fiscal y Financiera de las Comunidades Autbnomas, v6liduenta wrutituido con asisten- cia da todos sus miembros de derecho, cal.br6 su viq4siwterura reunibn el día 21 de f.brero de 1990, p m i e oomrocatoria del Excalentisirno eeñor Uinistro de Iconoiia y tiaoíenda, Presidente de1 Consejo, con errqlo e1 Orden de1 di. q~m, entre otros esuntos, incluia la eprobacibn de les -su p.re le horalogacibn de las Taeam por Ii>.peccibn y Control Senit.rio Oficial da Carnes Fres- cas destinadas e1 Mercado Nacional. Debatido e1 Proyecto de mudo elaborado por la Dirwcí6n -cal de ~ooráinicibn oon las II.ci.ndia l*rritorialee, S.crotaria Adiinistrative de1 Coiuejo, on oolibor8ci6n con las Counidadu Aut6nous. se pmouIi6 e .u aprobaoidn, en priure vobcibn, por unaniddad de todw lw miabrom qw Li+wirui 81 con- aojo, figurando e1 i i m coio ~siuo 11 a1 Aot. de di- nunibn eprob.d. por a1 Pleno u1.bredo e1 20 d. owro d. 1992. h N virtud, de oonforiibd on lo ut.bl.cido en e1 articulo 10.2. de1 ~ogiannto ds i Ug . Intuior de1 Ooruejo. ma publica, par8 general wnocliiento, 01 srferido Acuudoa A - BOBRE UB ME8 PARA IA BQ(OL0GACIOR üE W TA6A8 POR INSF%€cIOn Y ConTROL SAllITARLO o n c u DE CAmms mw m1- NADAS AL UERCAW McIomL La Directiva de1 Consejo de lar Comunidades Europras ni 88/409, da fecha 15 de junio de 1988, establ*Ce W e a -e tardar antes de1 dia 1 de enero de 1991 todos lo* Estados &.ibnn dobmr6n fijar las tasas a percibir por las irup.ccio~s'y wntmles sanitarios de carnes frescas destinadas e1 conirun> nacional sn los iinos niveles que 80 determinan en la imcisi6n 88/408 del Connjo, de 15 de junio de 1988, dictada en iplicacibn de lee b.-8 fijedae u> le Directiva 85/73/CEE de 29 de enero de 1985. por le que H d.t.riini el sistnia de financiaci6n de les susodiches in.p.ccionu unitaria* de carnes frercus y carnes de aves de corral. En virtud de lo que anteceda y considerando que la finalidad Ultima de la indicada normativa comunitaria p.rsipue tres objetivos fundamentales: a) Garantizar una protecci6n sanitariaunifonedelconsumidor en cuanto a la calidad del producto.

Transcript of 2860 BOLETIN OFICIAL DEL 9-IV-92...2860 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA...

2860 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 9-IV-92

de la Administración del Estado de 26 de julio de 1957 y en la Ley de Procedimiento Administrativo de 18 de julio de 1958.

Oviedo, a veintitrés de marzo de mil novecientos noventa y dos.-El Consejero de Industria, Turismo y Empleo, Víc- tor Zapico Zapico.4.880.

RESOLUCION de 23 de marzo de 1992, de la Con- sejerfa de Industria, Turismo y Empleo, por la que se delegan am'buciones en el Director Regional de Industria y Comercio.

El art. 12.3 de la Ley 1/82, de 24 de mayo, de Organiza- ción y Funcionamiento de la Administración del Principado de Asturias, convalidada y modificada parcialmente por la Ley 9/83, de 19 de diciembre, y cuya vigencia mantiene de forma expresa la disposición derogatoria de la Ley 8/91, de 30 de julio, de Organización de la Administración del Princi- pado de Asturias, reconoce la posibilidad de que las atribu- ciones de los Consejeros sean delegables, entre otros órga- nos, en los Directores Regionales.

Por su parte, el Decreto 89/91, de 13 de setiembre, por el que se regula la estructura orgánica de la Consejería de Industria, Turismo y Empleo, establece como órgano central de la misma, entre otros, la Dirección Regional de Industria y Comercio.

Al amparo de las disposiciones anteriormente citadas y con el objeto de obtener la máxima agilidad en el funciona- miento de los servicios y en la tramitación administrativa, por la presente,

R E S U E L V O :

Primero.-Delegar en el Director Regional de Industria y Comercio las siguientes atribuciones:

1. Autorizaciones administrativas de inscripción y cance- lación en el Registro Industrial.

2. Autorización de instalación y puesta en marcha de las diferentes actividades industriales sujetas a control adminis- trativo.

3. ~utorización de proyectos de gas, electricidad, cale- facción y depósitos de G.L.P., así como autorizaciones de puesta en marcha.

4. Adopción de las resoluciones que procedan en relación a expedientes sancionadores en materia de comercio interior, disciplina de mercado y defensa del consumidor, en los térmi- nos senalados por el art. 4.la) del Decreto 63182, de 29 de octubre, de Ordenación de la potestad sancionadora del Prin- cipado de Asturias en las materias de intervención de precios, empresas y actividades turísticas, disciplina de mercado y defensa del consumidor.

Segundo.-En todo caso, el titular de las competencias que se delegan podrá ejercerlas directamente cuando, de ofi- cio o a instancia del órgano delegado, lo estime conveniente.

Tercero.-El ejercicio de las funciones delegadas en vir- tud de la presente Resolución se ajustará a lo dispuesto en el art. 12.3 de la Ley 1/82, de Organización y Funcionamiento de la Administración del Principado de Asturias, y a lo esta- blecido en el Texto Refundido de la Ley de RCgimen Jurídico de la Administración del Estado de 26 de julio de 1957 y en la Ley de Procedimiento Administrativo de 18 de julio de 1958.

Oviedo, a veintitrés de marzo de mil novecientos noventa y dos.-El Consejero de Industria, Turismo y Empleo, Víc- tor Zapiw Zapico.4.879.

- OTRAS DISPOSICIONES

CONSEJERIA DE HACIENDA, ECONOMIA Y PLANIRCACION:

RESOLUCION de 12 de marzo de 1992, de la Con- sejeria de Hacienda, Economía y Planificación, por la que se ordena la publicación del Acuerdo 2/90, de 21 de febrero, del Consejo de Política Fiscal y Finan- ciera de las Comunidades Autónomas.

Visto el Acuerdo adoptado por el Consejo de Política Fis- cal y Financiera de las Comunidades Autónomas con fecha 21 de febrero de 1990, y en cumplimiento de lo dispuesto en el art. 10.2 del Reglamento de Régimen Interior del citado Con- sejo, por la presente,

D I S P O N G O :

Ordenar la publicación en el BOLETIN OFICIAL del Principado de Asturias y de la Provincia del Acuerdo 2/90, de 21 de febrero, sobre las bases para la homologación de las tasas por inspección y control sanitario oficial de carnes fres- cas destinadas al mercado nacional, que figura como Anexo de la presente Resolución.

Oviedo, a doce de marzo de mil novecientos noventa y dos.-El Consejero de Hacienda, Economía y Planificación, Avelino Viejo Fernández.-3.934.

Acuerdo 2/90, de 21 de febrero, sobre las bases para la homo- logacibn de las tasas por inspección y control sanitario oficial

de carnes frescas destinadas al mercado nacional

El Plano del Consejo de Política Fiscal y Financiera de las Comunidades Autbnomas, v6liduenta wrutituido con asisten- cia da todos sus miembros de derecho, cal.br6 su viq4siwterura

reunibn el día 21 de f.brero de 1990, p m i e oomrocatoria del

Excalentisirno eeñor Uinistro de Iconoiia y tiaoíenda, Presidente de1 Consejo, con errqlo e1 Orden de1 di. q~m, entre otros esuntos, incluia la eprobacibn de les -su p.re le horalogacibn de las

Taeam por Ii>.peccibn y Control Senit.rio Oficial da Carnes Fres- cas destinadas e1 Mercado Nacional.

Debatido e1 Proyecto de mudo elaborado por la

Dirwcí6n -cal de ~ooráinicibn oon las II.ci.ndia l*rritorialee, S.crotaria Adiinistrative de1 Coiuejo, on oolibor8ci6n con las Counidadu Aut6nous. se pmouIi6 e .u aprobaoidn, en priure

vobcibn, por unaniddad de todw lw m i a b r o m qw Li+wirui 81 con- aojo, figurando e1 i i m coio ~ s i u o 11 a1 Aot. de di- nunibn eprob.d. por a1 Pleno u1.bredo e1 20 d. owro d. 1992.

h N virtud, de oonforiibd on lo ut.bl.cido en e1 articulo 10.2. de1 ~ogiannto ds iUg. Intuior de1 Ooruejo. ma publica, par8 general wnocliiento, 01 srferido A c u u d o a

A- BOBRE UB ME8 PARA IA BQ(OL0GACIOR üE W TA6A8 POR

INSF%€cIOn Y ConTROL SAllITARLO o n c u DE CAmms m w m 1 -

NADAS AL UERCAW McIomL

La Directiva de1 Consejo de lar Comunidades Europras ni 88/409, da fecha 15 de junio de 1988, establ*Ce W e a -e tardar antes de1 dia 1 de enero de 1991 todos lo* Estados &.ibnn dobmr6n fijar las tasas a percibir por las irup.ccio~s'y wntmles sanitarios de carnes frescas destinadas e1 conirun> nacional sn los iinos niveles

que 80 determinan en la imcisi6n 88/408 del Connjo, de 15 de junio de 1988, dictada en iplicacibn de lee b.-8 fijedae u> le Directiva 85/73/CEE de 29 de enero de 1985. por le que H d.t.riini el sistnia de financiaci6n de les susodiches in.p.ccionu unitaria* de carnes frercus y carnes de aves de corral.

En virtud de lo que anteceda y considerando que la finalidad Ultima de la indicada normativa comunitaria p.rsipue tres objetivos fundamentales:

a) Garantizar una protecci6n sanitariaunifonedelconsumidor en cuanto a la calidad del producto.

9-Iv-92 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 2861

b) Mantener la libre circulaci6n de los productos dentro de la Comunidad, en base a unas garantias de calidad similares, tanto para e1 consumo nacional de los productoa comercia- lizados en el mercado interior de cada Estado miembro, como

para los procedentes de terceros Estados.

C) Evitar distorsiones en la competmncia de los distintos pro- ductos soletidos a las reglas da organisaci6n comiln de los mercados.

surge la necesidad de adoptar les medida. lqeles necesarias para dar cumplimiento e la Directiva comunitaria en orden a los fines perseguidos.

Ahora bien, teniendo en cuente que conforv e lo dispuesto en

el nilmero 2, del M l c u l o Stptimo, de la &y Orglniu de linancii-

ci6n de las Comunidades Autbnomas (LOFCA) , O/lPIO, de 22 de septim- bre, la* tasan sanitarias que graven le inspeccibn de cani.8 frescas

tienen la coniideraci6n de tríbutos propio8 de les Coiunidades, en virtud de les transfemciu di serviciW roaliredoe ur eplicaci6n de 108 distintos Estatutos de Autonaie, le finilidaddaute Acuer- do es exclusivannte la de establecer m1 coiproliso coion de dar

aplicaci6n e la wncionada Directiva ur función d. unos Criterios homop4neos aplicables e1 territorio mcional, sin pujuicio de la flexibilidsd en la fije+n de los tipos de grevrwn que an dicha Directiva se establecen, e1 admitirse excepci0ni.s e1 alza y a la baja en funcibn de los costes reales de le insp.cci6n realizada.

Las reducciones ee fijen hasti e1 llmite d n h o de1 S5 por ciento para los niveles medios de las tasa8 9Stabl*CidaS en m1 ar-

ticulo 2 de la Dacisi6n 88/408/CEE, hasta el 31 de diciambre de 1992, y hasta e1 1:mite mínimo del 50 por ciento a partir de1 1 de enero de 1993.

A esto hay que afiadir, otra posible reducci6n de1 S0 por ciento de la parte de la tasa destinada a cubrir los controles e inspec- ciones vinculados a las operaciones de despiece, cuando m1 eitable- cimiento destinado a1 sacrificio y obtencibn de la carne disponga a su vez de una sala destinada a esta operacibn posterior.

En cuanto a las excepciones reletivea e1 e w n t o del tipo apli- cable 8 las tasas, 8610 se estableea como limita de nferoncia el total de los costes reales de la inspcci6n. precipto que concuerda

con lo dispuesto en el mb.ro 3 de1 Articulo 84ptho de le LOPCA.

Al propio ti-, parea convoni.lit. edocuer oon loa mismos criterios de haioguuidad les disposicioms que en la susodichi Directiva se establmn roqulendo situaciones transitorias edmisi- bles como m6xiso hasta 31 de diciabn de lssz.

Por tinto, e1 objetivo es el de fijar unos criterios que .*en

e1 marco general utablecido de caiún ecumrdo, pira que la. Comu- nidades Aut6noirs dicten les disposiciome lqales y ru(l1uontarias precius p u i bu cinplimiento a1 &ato da le citada directiva de1 consejo de 1s cm, ur ordm e les coipwtuicies que detontan en la m t u i a .

h virtud de cuanto mntuade y a pmticibn de1 Oonejo Enter- territorial do1 Si- Mecionil da #alUd, U hui alrborüdo las siguientes basu, quo, una ver inforudas por le Diroccibn General de Tributos, u aprueban por e1 Pleno da1 Consejo de Política Fiscal y Financiera, con 01 fin de disponu de unos criterios minímos co- munes y homgtneos para aplicar a 18 uuccibn de les *hsis ds ins- peccidn y control de carnes frescasn en t d o e1 territorio nacional.

en la forma que se concreta en e1 siguiente

A C U E R D O

ñame 1 - Rincipios üoneralu de onaci6a d.1 tributo

Las tasas que gravan la inspección y control sanitario de car-

nes frescas para rl coniuao nacional, d.b.r&n exigirse a partir del

dla 1 de a n u o de 1991, m todo e1 territorio nacional, de acuerdo con la nomativa dictada por al Caiuejo de la# Comnidades Europaas.

Las leyes de lee distintas Eonuiidades Autbnous regularan al correspondientm g r e v w n da ecuudo con l w critarios de erionisa-

ci6n que de coiün acuerdo se est8blecm .n e1 pros& d-nto.

A tales efectos, a1 tributo mn lo su~xsivo me danminar6 "Tasa de inspocci6n y control sanitario d. un>.. frescas para e1 consuro nacionala. sustituyendo e la totalidad da loa distintos grav&.ri.s que se vienen p.rcibiuido por cuelquier Adiinistrecibn y por i m i concepto.

Por e1 presento Acuerdo u fijen les cuotas iLniu8 de -fe- rencia exigibles por las distintas ectividedes de Control e 1nsp.c- cien realizadas por los Veterinarios Oficialu y por unidad de pro- ducto sometido e control e inspeaibn en las siguientes fases de producci6n :

- Sacrifici. de enimeles. - Despiece de las unales. - Entrada en almacenes. - Conservacidn de carnes almacenada#. - Salidas de los almacenes.

Las cuotas tributarías por unidad de producto exigibles a los sujetos pasivos por los distintos tipos ds operecionee eometidar a control e inspecci6n sanitaria vendrdn determinadas por laicuotas

de referencia, iguales o mayores da les mlnius, que cada Comunidad Autdnoma fije en la normativa especifica reguladora de1 tributo en el dnbito territorial de su competencia, multiplicadas por los coe- ficientes que s. establecen en cede ceso en funcibn del volumen de

las operaciones somtides e control o de1 nivel de prducci6n de

108 establecimientos donde les miais w rulioui.

La liquidacibn de les tasas e ingruar a favor de la Adminis- traci6n competente se practicar& niltiplioindo las euetas tributa- rías resultantes por unidad de producto por e1 n-ro de unidades comprensivas de cada opareci6n o f u e de control a i~p.cci6n ve-

terinaria sometida e grevemn de f o r u difelrncied..

Dicha liquidacibn se practicar& por m1 P.rsonal ~eterinerio Oficial que realice le insp.cci6n y su importa se cargar4 m 18

factura que se -ida por cede uno de 10s establecimientos en rarbn d. los s e ~ i c i o i prestados e solicitud de1 sujeto pasivo.

En caso de que en un i i a o utablecimiento u rulicen euusi-' vannte verías de les oporedoau o f a u s de control santidas a grevamen, se p m d u 6 S le aciimilscibn de 1am oorrupondienbs liquidsciones de acuerdo con lis rmglee d.finidas on le Base 6 del presente Acuerdo.

Cuando e1 hecho imponible y le porcepcibn de les t a s u obodez- can a1 sacrificio de un animal pare las subsiguientes necesidades Personales del criador, se regular&! ubom asmctos por le normativa propia de cada Comunidad Autbnou, en le que a1 u n o s se debar4n establecer las necesarias giranties psre evitar 1acmercializaci6n de las carnes procedentes de dichos enimeles.

La tasa se devengar6 en todos.los estsblecilientos, instala- ciones o puntos donde se realicen lis -operaciones sujetas i grava-

men, cualquiera que sea e1 titular de la erplotaci6n y aunque tsta S4 realice con cardcter eventual o eperi6d~co.

Base 2 - Definicidn de1 hecho Iiponible Constituyen los hechos irponlbles de la Tasa les actividades

realizadas por 1.~8 Comunidades Autdm>us y, mn su cieo, por e1 Es- tado, con objeto de sa1vsgusrd.r la salud huuna, ndiente les ins- pecciones y controles eaniterioa Oin situ* da cunu francas da*- tinadas a1 n r u d o nacional, rulisedes por los Sonvicios Veteri- narios Oficielea, y mediante 108 o~rrespondiatu en6lisis de resi- duo. en los antros habilitadom oficialnnta.

A efectos de le exaccibn de1 tributo, les ectividedms de ins- psccibn y control siniterío pu. u inc1uy.n du*ro da1 hecho impo- nible se catalogan ds la siguiente foru:

2862 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 9-Iv-92

- Inspecciones y eon t ro lu nn i t a r ioo "ante wtna para l a obtmcibn de c a r n u f r u u m de quudo bovino, gorcino, ovino y caprino, sol ip .d~/4quídoa y nni da wr ra l .

- 1rup.cciom. y Wntr',l" unituiw "m .ort..= da loa a n i u l a s aacrificadoo p.t. 1s abt.ncih d. 1.0 8i.u. ounu frascas.

- Lstempillado de l a s c a ~ l u , oabmaas, lanpuas, corasones, pulioms a hígados y ,era* viilcusm butínndaa a1 consu.0 huuno y u n a s de 1s. p i e s u in fa r iona obtenidsa an l a s sa l a s de despiece, m 1s loma pmimte m l a s disposicionu reglauntar ias dictadas en spiiwcibn da l a Directiva 88/409/CEE dm 15 de junio da 1988.

- Certificado dm inspeccibn ~ a n i t a r i i .

- operacionms de a l u u n u i u i t o da urnu f r a u u s para m 1 con- sumo humano, excepto l a s relativas a pequaLas cantidades realizadas an localsa dastinadoa l l a venta a lo s c o ~ u i i - doras finalas.

- Invantigaci6n da residuos en los a n i u l a a y l a s carnes fr.*- cas en l a f o r u proviata an l a Dinct iva 86/469/CEE de 16 de aaptiambce de 1986.

- Control e inopbtoibn da entra- y u l i d i s ds l a s c4 rnu alucenadas y de .u c-rv.cih.

~1 sujeto pasivo serd l a pumoru t ia iaa o j u r i d i u qua s o l i ~ i U efectuar l a a oparacionu da n c r i f i c i o , dupi .or o a luc.nuient%

aunque l a op.raci6n ea real ice m LNtalacioma no incluidas an a1 reqistro o f i c i a l de mmteblwiiianton autoriaadm.

l o tandrln l a conaideraoi6n de mjaton pisivoo loa tour-

ci intes minorisf.m que expendan c a r n u f n i u s l loa connnidoru f i iu l e s a i *atas proviamente bui sido a d - 8 l 1.. hpewion*. y controles of ic i i las .

m u 4 - RUponublU d. l a -ih da1 tributo.

Smrln responsables solidario8 da1 paga de l a tasa:

- Ln a1 caso da l a s tasas rs ls t ivas a l a s inapaccionu y oontroles uanitarios oficiales "ante iortamg y *post mor- tenm da los animales sacrificados, invastigacibn dm resi- duos y mstaapillado de canalms y cahzas , lenguas y vis- ceras destinadas a1 conaumo humano, los propietarios o empresas explotadoras, de los utaderos o lugares de m- c r i f i c io aunque no aparezcan incluidos en a l registro of i - c i a l de establecimientos autorizados, ya sean personas f ís icas o jurídicas.

- En cuanto a l a s tasas relativas a1 control de la* opara- cionas de dmspiecei

a ) U s misus perooma &tuminodaa en a1 ptrrafo anterior cuando lis opmracioms de daspiecm 8s realican en a1 mino utadaro.

- Y por l o que nmpect. a l a s tasa* n l i t i v u a control- da conservaci6n, entrada y u l i d a da alucmma de l a s car- rma f n s u s , l a s peroenas f ís icas o joxidiws propietarias de l a s citadas inatalacioms da alu-ianto.

Las personas i a h l i d a a ui loo plmtoa prradait.. sarln so- lidariuantm rmoponoablos da l a s obliqacionu tributuiu do1 sujeto

pasivo oon l a ext4nsibn y f o r u a .pravi.tu an loa a r t i cu lw 38.1 y 39 de l a iay üemrsl Tributiris.

Sarln responsables subaidisrim, an loo aupumstoa y con a l alcancm prmvjrto en -? ar t iculo 40 da l a i a y üamr:; Tributaría, los Adiinimtradorem da l a s sociedades y loa aindicou. ~nterventores o liquidadorer de quiabras, oonnuuoo, aociodadu y antidades en general qua s e dediqwn a l a s actividadas que u recopen an a1 prm- smnte epigrafm.

En a1 caso dm que no s m pueda deteminar l a ti tularidad de1 dumbo o responsable da l a explotaci6n d u t i ~ d a a l a producci6n de carnes para e1 consumo humano o a1 origen de l a s mismas, s m tendrAn en cuanta l a s siquimntas rmqlas, si.rpra que sm corpruabe que dichas carnes son aptas para e1 conauio hwano:

a ) Cuando no se conozca e1 origan, a0 conoidmrarl como sujeto pasivo y responsiblm da1 t r ibuto a1 t í t u l u de1 comercio o dependancia comarcial an donda u -dan l a s misus a1 consuiidor f inal , a\ln cuando .u m toma de producto co- simado y condimentado por. 0u ~ ~ I O U W ínudir to .

Las cuotas t r ibutar ías u u i q i m a l aujato pasivo da confor- midad con 108 principios qanaralas del prusnto Amardo por w a s uva da l a s operaciones ra ls t ivas al!

- Sscrificio de an iu la s . - ümrocionu da d u p i a u . - Control de mtrada m s luc4n. - Visitamdaooiprobecibndel u ~ d o d e l u u r m s a l u ~ a d a s . - Salida de l a s camas r'.mwnad.s.

)lo obstante, cuando concurran an un iim Utablecimisnto l a s t r e s primeras operaciones, e1 i ipor ta tot.1 de l a tasa a percibir comprender4 e1 dm l a s cuotas de l a s t r e s f u a s a ~ u l a d a b en l a forma p r e v i s t a n l a Bese se i i .

En l a s operaciones dm sacr i f ic io roaliradas en utaderos , l a s cuotas axigibles a1 sujeto pesivo s e determinarln en principio en iunci6n de1 ndimro dm animales aac r i f iudm.

Les cuotas nacionales mlnina de refarancia a tanto alzado rmlativas a l a s actividades conjuntas de inapaccibn y control 88-

n i t a r io "ante mortmn, .post u t i i p í l l a d o de l a s canales, cabozas, lmnguas, p u l m a s e hiqadoa, ata...., e imut iqac i6n de rmsidum, exigiblms con o u i i 6 n da1 sacr i f ic io de a n í u l u , se ci- fran an l a s siquientms cumntiss aMIIl.d.a para oib. a n í u l aacri- ficado an los utaderos o puntos d. uc r i f i c io r

a ) Para qanador - a!=-s-+!- n&M Myor con DA# dm ....... 218 Xq. 306, - iianor con nnoa da ..... 918 170.-

EcZElM Comercial de -S ....... 10 Kg. iachoms da nn08 da . . . 10 . Con U n de ............ 18 " Entra ................. 12 y 18 D. menos da ........... 12 "

9-IV-92 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 2863

b) Para las aves da corral:

Para aves adultas pesadas con nbs de .............. 5 " 2.10

Para aves de corral jdve-

nes de engorde con más de 2 " 1,40

m r a pollos y gallinas de carne y demás aves de co-

rral j6venes de engorde - con menos da ............ 2 " 0,70

Para gallinas de reposici6n indefinido 0,70

Para e1 resto de .las opsraciones la deteminacibn de la cuota

se realizar6 en funci6n de1 nümaro de Ti. -tídas a la operaci6n de despiece y a las de entrada, control de coiuervacibn y salida

de carnes de los aliacanes.

A estos tiltiios efectos y para las oparacionaa de daspiece se tomara como referencis e1 peso real de la carne antes de despiezar.

incluidos los huesos.

Sobre esta base, las cuotas nacionalas n1nL.s de referencia

a tanto alzado relativas a las ínspecciones y controles sanitarios

en las salas de despiece, incluido el etiquetado y iarcado de piezas

obtenidas de Xaa canales se cifran en 204 peaetaa por h.

Las rJotas nacionales iiniias de referencie a tanto alzado relativas a1 control e inspscci6n de la entrada, la salida y la

coruarvaci6n de carnes frescas y expadici6n. en su uso, del certi-

ficado de inspeccibn sanitaria que dsbul e w a r a las carnes

hasta su lugar de destino, se cifran en las siguientu cuantías:

Cuota por m. - - Control e inspeccidn sanitaria da operaciones de entrada en almac4n . . . . . . . . . . . 204.-

- Control e inspeccidn sanitaria de operaciones de salida incluido el certificado inspacci6n sanitaria . . . . . . . . . . . . . . . . . 204, -

- Por cada visita aestinada al control e in8- pecci6n sanitaria de la conservaci6n de las

carnes de almacCn . . . . . . . . . . . . . . 204, - Las cuotcs tributarías nacionales ninimas se obtendrdn en cada

caso multiplicando las cuotas minimas de referencia por los coefi-

cientes que a continuaci6n se sefialan en funcibn de1 volumen de 1.6

operaciones realizadas por los respectivos estableciiientos:

a) Para operaciones de sacrificio:

0.1) Sacrificio de ganado

- Estableciiientos en los que me obtengan d a . . . . . . . . . . . de a2 h/día en una1

- Establ~cinientos en los que ea m a n de . . . . . . . . . . 10 a 12 Tm/día en canal

- Establecimientoa en loa qua se obtangan da . . . . . . . . . . . 7 a 10 n/día en canal

- Establecimientos en los que ea obtengan de 4 a 7 %/día en canal . . . . . . . . . . .

- Establecinientoi an los que se obtengan de 2 a 4 h/dia en canal . . . . . . . . . . .

- Estableciiiuitos en 108 u obtengan u- nos de 2 -/día en canal . . . . . . . . . .

a.2) Sacrificio de a v u de corral

- Estableciriuitos en los que ee sacrifiquan mds de 8.600 aves/dia . . . . . . . . . . .

- Establecimientos en los que se sacrifiquen de 7.000 a 8.600 avaa/día . . . . . . . . .

- Establecimientos en los que se sacrifiquen de 5.000 a 7.000 aves/día . . . . . . . . .

- Establecimientos en los que se sacrifiquen da 3.000 a 5.000 avas/día . . . . . . . . .

- Establecimientoa mn los que se sacrifiquen de 1.00~ a 3.000 avas/día . . . . . . . . .

- Establecimientos en los que se sacrifiquan menos de 1.000 avea/dia . . . . . . . . . .

b) Para operacionms da despiece

- Establecimientos en loa que se despiecen nAs de 12 %/día . . . . . . . . . . . . . . . . 1.00 - Establecimientos en los que se despiecen de lo h. a 12 W d i a . . . . . . . . . . . . . 1-10

- Betibleciii8nt0~ en los que u despiecen de 7 h. 4 10 h/dia . . . . . . . . . . . . . 1.30 - Establecimientos en los que se despiecen de . . . . . . . . . . . . . . 4 h. a 7 W d i a 1.60 - Estableciiientos en los que u dupiacen da . . . . . . . . . . . . . . 2 m. a 4 w d i a 1.80 - Establecinientoe en los que u despiecsn / menor de 2 W d i a . . . . . . . . . . . . . 2.00

C) Para operaciones de aliacenuiento

- Para expediciones e insparciames de mks de 10 h. a . . . . . . . . . . . . . . . . . . 1.00 - Para expedicionu e insp8cciones da 8 h. a 10 h. e . . . . . . . . . . . . . . . . . . 1.10 - Para expediciones e inapeccionms de 5 h. e . . . . . . . . . . . . . . . . . . . 8%. 1.30

- Para exp.diciona8 e inapscciones da 3 h. e . . . . . . . . . . . . . . . . . . . 5 T m . 1.60 - Para expediciones e inapecciones de 1 h. a 3 Tm.. . . . . . . . . . . . . . . . . . . . 1.80 - Para expediciones e inspecciones de asnos de

. . . . . . . . . . . . . . . . . . . 1m. 2.00

Para la aplicacibn de los coeficientes anteriores, se tendrln en cuenta las siguientes reglas:

1 - La referencia al volumandeoperaciones diarias seaplicard en funci6n de 108 días hlbilcs o habilitados en que los

establecimientos~rrinezcinabiertosuobtangan1ascarnes frescas.

2 - Para las oparacionasde rlucanuianto, setandrlencuenta exclusivannte el vo1ui.n de las partidas s controlar e inspeccionar.

3 - Las referencies a loi establecinientoa serln axtensibles en igual medid8 a loa puntos de sacrificio habilitsdos

eventual o atuporalnnta para la nalitsci6n de 108 ea-

crificios y de las operaciones subsiguíantes.

4 - A estos afectos. 108 titulares de les explotacionas dmdi- cada8 al sacrificio de aniiahs y a1 despiece de canales

presantarln una daclaraci6n anual ante las iutoridadu

sanitarias coip.tente8 por razbn de1 tmrritorio, en la que

se detemine y juitifique una utivción de1 minoro de jornadas anualaa en que el utablecliiento b.brl da rra-

lizar opsrecionu y e1 nikro de h. ,resultante de1 p u o

de las canales obtenidas o de l u -es ruiipu1.d.s.

las reglas apli~0b1.s en ud. u e o para obtemr loa r u - pectivos peaos que sa especifican en la p-te h a * y con referencia a las opereciones registra&s en e1 ano anterior.

5 - Los estableciiientos e que se iefierm e1 presente acuerdo deberhn registrar las opsracionss riaiirahs y 1.8 tasas

devengadas mn un libro oficial habilibdo a1 efecto y auto- rizado por la Autoridad sanitaria correspondiente. ia m i - sidn de este requisito dar6 origen e la iiposicibn de las

sanciones de orden tributario que corresponda, con inde-

pondenc!a de las que te puedan determinar a1 tipificar las

conductas de los titulares de las ewplotaciones en el orden

sanitario.

Base 6 - Reglas relativas a la aMulaci6n de liquidscionu.

Las cuotas tributarias devengadas en cada w s o se debarln aeu-

mular cuando concurran las cirrnuistancisa de una integraci6n de todas o algunas de las fases de devengo en un n i n o utablecfiiento.

de acuerdo con las siguientes rmqlas:

2864 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 9-Iv-92

a) Las cuotas ralativas a lea inspsccionei y wntrolw ami- tarios psri6dicos dm wnservecidn y las de operaciones de salida de Mrnas de 10. almcenes no podrhn ser objeto de a ~ u l a c i d n en ningún uso.

b) En caso de que en e1 i i s w estableciiimto S8 efectuen W- raciones dm sacrificio, despiece y elmaunimiento se apli- CirAn los siguientes criterios para la execcidn y devengo del tributo:

bl) Le tasa e psrcíbir ssra igual e1 importe acumulado de lis cuotas tributarías dmvengades por las oparacioms citadas hasta la fase de entrada en alma& inCl~ive.

b2) Las opslrciones de entrada en a l m c h no devsnqarln cuota a1qUna.

~ 3 ) Los coeficimntes a tanto alzado fijados para determinar 1s. cuotas tributarías devengadas por operaciones dm despiece, se podr4n reducir hasta e1 importe resultante

de aplicar la cuota mínima de referencia por R.

c) pn e1 caso de que mn el mismo establecimiento se realicen solamente oparacionms de despiece y almacenamiento, no se

devengar4 la cuota relativa a inspecciones y controles sani- tarios de carnes por la Opsracidn de entrada en almac6n, sin qua sea aplicable ningún otro tipo de reduccidn de cuo-

tas.

d) cuando concurran en un mismo establecimiento operaciones de sacrificio y despimce, la tasa ralitiva a esta dltiia

operacidn se padra rsduc'ir conforme e la regia prevista sn el apartedo b3 anterior.

Dase 7 - Atribucidn drl iipOd dq les criotu i f.wr de 1- Uti- blocimientos y mswicios públiooa dutinidos e 1s inva- tigacidn de smaiduom.

En caso de que la imestigaci6n de residuos, as realice Por

un establecimiento o s*rvicio depmwiimnts de una Aduini~tracfh Pública distinta a la quehadepcrcibir1ascuotascorr.spandientes al resto de las inspsocioms y controles suiltarios oficialw de cada opuacidn, por no disponer 1s -unidad por rardn del territorio dm l a b o n t o r i ~ h~ologedos oficiilnnte m loa que se praetiquan los m6-oa de en6limis prwistoc m las r-gluuita- ciones ticnico-sanitarias sobre 18 uteria dictidas por al propio Pitado o catalogadas de oblipmdo niiplhiento m virtud da n o m a

emanadas de la CEE, le solicitud de le ruliracibn da UU tipo de control a aquilla dehra ir aco~palkda en ud. caso por la Carta de pago de1 ingrsso ds la cuota tributaría wrrespomdi.nt.. que se

cifre en 182 pesetas/h. en relacidn con cada epsracidn ds sacri- ficio. de acuerdo con las reglas por las que u rmgula la liquida- ci6n de cuotas, adn cuando la oparacidn se realice por iuestrmo.

Los gastos de envio de las muestras de carnes o viscmras a ana- lizar, una vez seleccionadas por el personal Veterinario Oficial,

serbn de cuenta del titular de la cxplotacidn del establecimiento dedicado al sacrificio de anirales.

Del ingreso de la parte de la cuota correspondiente a favor

de la Hacienda competmnte, se responsabilizar4 el propio empresario titular de la explotacidndel establecimientodedicadoel sacrificio de animales.

Base 8 - üevuqo del tributo. L. tasa que corremponde satisfaar so davangar& m el-nto

en que u solicite por parta da1 nijeto pasivo la rmelizacidn de las operaciones sujetas a los controles e inspecciones sanitaries oficiales y al inicio da las op*raciaws de sacrificio, despiece

y entrada y salida da los alucenss.

En m1 caso de las inipccionu pmri6dicas para coiprobir 81 estado de COnSeNaCidn de les Cannm alucenadai, e1 dwengo S*

realizar4 al inicio de las visitas giradi8 por e1 psrsonal Veteri- nario Oficial.

En caso de que en un mismo establecimiento y e solicitud del

interesado se realican en forma sucesiva les tres operscionu de sacrificio. despiece y Ultrada en elmch, o dos de ellas ui fases igualmenta iucesivas, e1 t e 1 de la tasa a percibir se harA efec- tiva en f o m ecuiulada y a1 final del p-o w n indepndencia del momento del devengo de las cuotas wrr~p0naienteS.

Base 9 - Puntos de coneridn

L. tasa correspondiente a la8 inspacciones y controles sani- tarios de carnes frescas, que se regula en el presente Acuerdo, se atribuir* en principio a la Administracidn competente en la materia

por razdn del territorio en que este ubicado el establecimiento destinado al sacrificio de animales, al despiece de canales o al almacenamiento de las carnes, sin que puedan existir restituciones a favor de otras Administraciones hiblicas.

Se exceptda de la noria general anterior la cuota correspon-

diente a la investigaci6n de residuos en e1 caso de que el centro ptiblico que desarrolle la activiUad no dependa de la Administracidn competente en la materia por razbn del territorio. En cuyo caso. la parte de.1. tasa correspondiente se atribuir4 a la Adninistracidn da la que sfectivamante dependa e1 susodicho centro @lico en la forma expuesta en la Base siete anterior.

m i titulares de la sxplotecibn de los establmciiientos cita- dos, en cada caso, percibirdn la tasa resultante cargando su iipO*e

en la correspondiente factura una vez practicada la roced den te si- quidacidn de cuotas por el personal Veterinario Oficial encargado dm rmalirar las inspsccionas y controlu unitarios m -da una de las fases, comlativea con las ectividadu que u Sdalan en los epartidoa anterioru, y siuprs giu den origen m l dw.nlo de las cuotas Wrrespondient*a de a m o con 1 U W l U -lativi* m la iniiulacidn de cuotas.

En les cuotaa de referencia e t u t o aludo abribuiblu a las operaciones de sacrificio, se incluye ~ u s a r i u r n t . la parta de cuota relativa a la investigacidn de rssiduos.

Dicha liquidacidn deberi u r registrada en e1 libro oficial previsto en m1 dltimo plrrafo de la M a s Quinta.

A tal efecto, cuando la investigacidn tenga lugar en un centro o servicio pdblico no dependiente ds la Adminiatncidn competente

y para proceder a la liquidacidn e ingruo correspondiente a favor de la Administracidn que geatione el citado centro o servicio, el

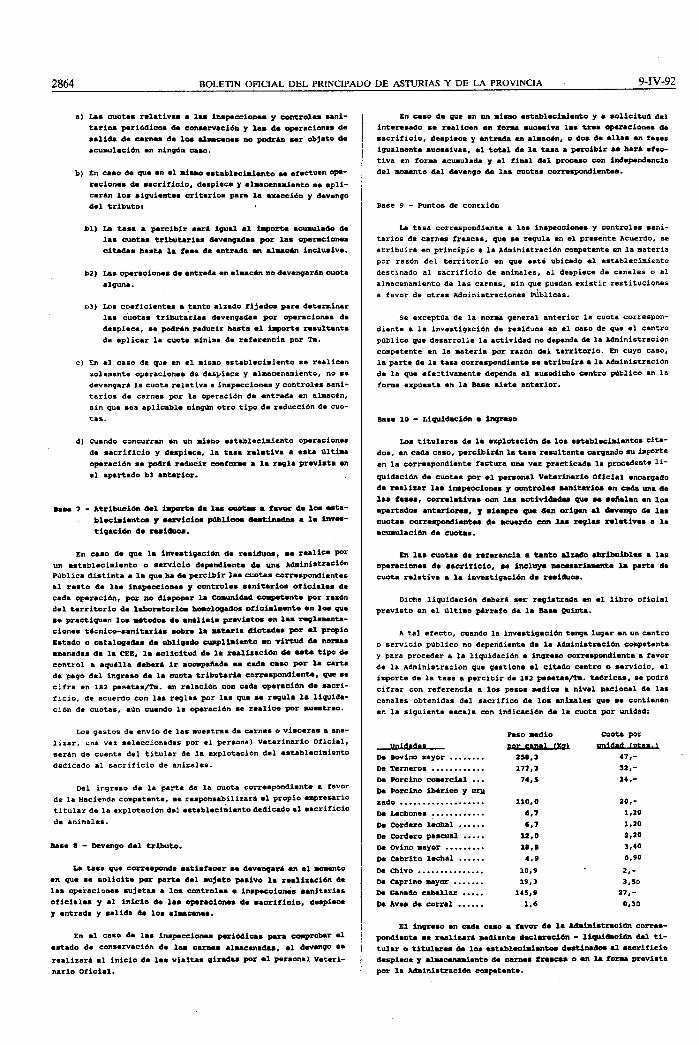

importe de la tasa a percibir de 102 pssetas/h. tedrius. se podrl cifrar con referencia a los psos ndios a nivel nacional de las canales obtenidas del sacrifico de los animales que se contienen en la siguiente escala con indicacidn de la cuota por unidad:

Da eovino mayor ........ Da Terneros ............ De Porcino canrcial ... üe Porcino iMrico y C ~ J I zado ................... ............ De Lechones

...... D. CorUero lechal ..... Da Cordero pascua1 De Ovino mayor ......... Da Cabrito lechal ...... D. Chivo ............... Da Caprino mayor ....... Da wnado caballar ..... D. Aves de corral ......

Nota por - 47.-

32,- 14,-

ingreso en cada c u o e favor ds la &iminiatnci6n c o m a - pondimnta se rea1irarA ndientr dscluicidn - liwidmci6n de1 ti- tular o titularas de los establmcidmtw dostinados al sacrificio despiece y alucenuiento de ~ n u s fza.ses o m la foru prevista por la Adninistraci6n comprante.

9-IV-92 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 2865

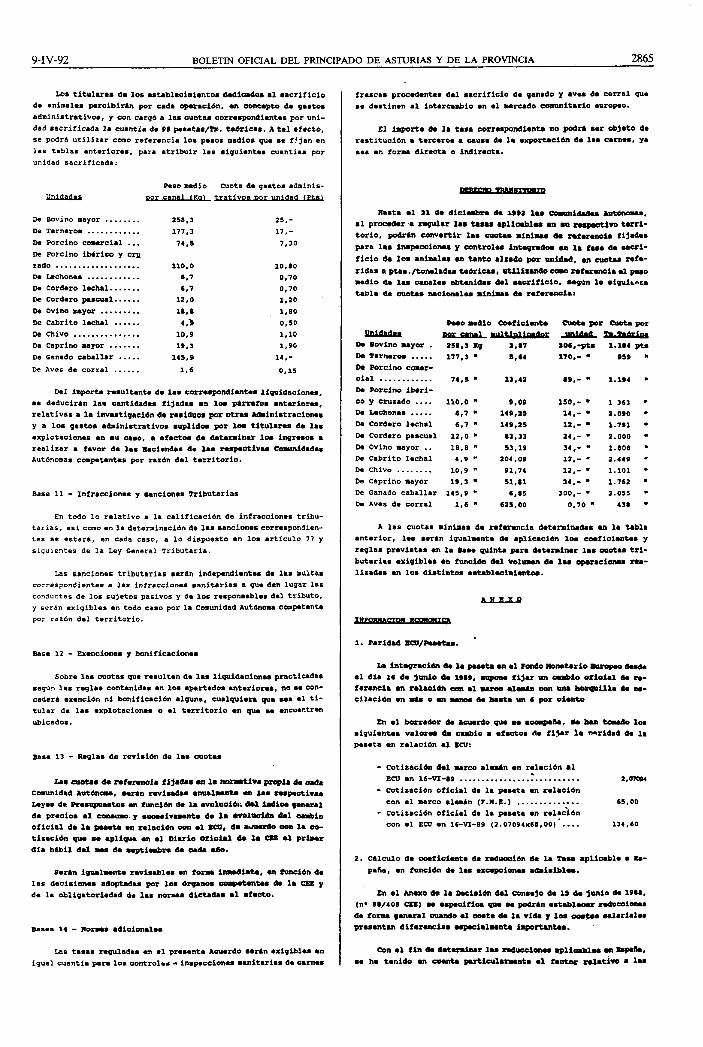

Los titularas de los estab1ecimienr;oadadi~dos a1 8acrificio de animales percibirln por ceda operacibn, en aoncapto de gastos

administrativos, y con cargo a las cuotas cornspondientas por uni- dad sacrificada la cuantia de 98 p.aetaa/m. to6ricae. A tal efecto, se podrd utilizar como referencia los pesos madios que se f!jan en las tablas enterlores, para atribuir las siguientes cuantías por unidad sacrificada:

Peso medio Cuota de gastos adminis- -- De Bovino mayor ........ De Terneros ............ Da Porcino comercial ... De Porcino iMrico y c m zado ................... De Lachones ............ De Cordero lechal....... De Cordero pascual. ..... Da mino mayor ......... De Cabrito lechal ...... De Chivo ............... Da Caprino mayor ....... De Ganado caballar ..... De Aves de corral ......

Del importe resultante de las com8pondiuib8 liquidaciones, se deducirln las cantidades fijadas en los p l m f o s enterioru, relativas a la invastigacibn de reiidum por otra8 Administraciones

y a los gastos administrativos euplidos por los titulares da las explotaciones en su uso, a efecto# da deteriinir los íngnsos a realizar a favor de las nacíendas de las raspaotiva. Comunidades Aut6nornas corpetm'ttes por rezbn del territorio.

Base 11 - Infraccione8 y sanciones Tributarías En todo lo relativo a la calificacibn de infracciones tribu-

tarias, así como en la determinaci6nde las sancionescorrespondien- tes se estar¿, en cada caso, a lo dispuesto en los artículo 77 y

siguientes de la Ley General Tributaria.

Las sanciones tributarias serdn independientes de las multas correspondientes a las infraccionas sanitarias a m e den lugar les conductas de los sujetos pasivos y d. los responsables del tributo, y serdn exigibles en todo caso por la comunidad Aut6nma competente por raz6n del territorio.

Base 12 - Exenciones y bonificaciones Sobre las cuotas que resultan de las liquidaciones practicadas

segdn las reglas contenidas en los apartados anterions, no se con- ceder6 exencibn ni bonificaci6n alguna, cualquiera que sea el ti- tular de las explotaciones o el territorio an que 8. encuentren ubicados.

Base 13 - Reglas de revisibn de le8 cuotas LBS cuotas da n f e ~ d i a fijadas ui la -tiva pmpia do cada

Comunidad Autdnou, wr6n misidas unmlmnto a las rupectivae ieyes de R u u p u u t o m en funcidn de la avolricib; d.1 i a d i ~ -al de precios a1 coiuum y mucasivnanta de 1i m ~ i d e 4.1 aubio oficial de la 0.H+. en relacibn oon e1 SCü, da ayiurdo OOll 1i 00-

tizacíbn que u aplique m mi ~ i u i o Oficial d. 1s CBB a1 P r h r di. hlbil del m8# d. ..ptirbra d. cada do.

Serln igualunte misables en forv i d l a + . , an funcibn de las decisionas adoptadas por lo8 6 ~ a n m oapatontu de la CEX y de la obligatoriadad de las normas dictadas a1 O f a ~ t ~ .

Las tasas reguladas en el presente Acuerdo sarln exigibles en

igual cuantía para los control.&* inspecciona8 sanitariasdecarnes

frescas procedentes de1 sacrificio de ganado y aves de corral w a se destinen e1 intercaibio en e1 n r u d o comunitario europeo.

El importe de la tasa correspondienta no podrl ser objeto de restitucibn a terceros a uusa de la exportacibn da lis carnes. Ya sea en forma directa o indirecta.

nasta m1 31 de diCirbra d. A992 1.8 Conmid.bu Aut6nai.. al proc.dar a irpulir 1s. tasas aplio8blu on ni w i * o tocri- torio, podrln unvertir las cuotas iinius d. rof~uicia fijadu para las inspeccionu y oontroles íntqrado. ui 1. f u a de ucri-

ficlo de los a n í v l u u> tanto slrado por unidad. u> motas -fe-

ridas aptes./tomladaste6riam, utiliundo-rrferanciaelp..~ medio da las unales obtanidas de1 8aorifici0, ma#n la siwiuiu tabla de cuotas mcionalu iinlms de nfermnaiar

k.0 m d i o 0.ficiant.

nnidid.. wr- De Bwino ~ y o r . 258,3 1(0 3,87

..... . De Terneros 177,s 5,64 D. Porcino caer- Ci.1 ............ 74,s . 13,42 De Porcino iMri- co y cruzado .... 110.0 m 9.09 De iechonee ..... 6,7 m 149,aS De Cordero lechal 6,7 " 149,2S

Cordero p.s~u.1 12.0 " 83.33

Deüvinomayor.. 18,an 53,19 De Cabrito lacha1 4.9 " 204,08 De Chivo ........ 10.9 " 91.74 De Captino mayor 19.3 51,al De Ganado caballar 145,s " 6,85 De Aves de corral 1.6 " 625.00

A las cuotas mínimas da rafuancia daterminadas an la tabla anterior, les serln igualunte de epliucibn los aaficientu y

reglas previstas en la Dase quinta p r a detunimr las ouotes tri- butarías exigibles en funcibn de1 vol- de la8 op.racionos n a - lizadas en los distintos e ~ t e b l a c i 8 i ~ .

m e1 borrador da Acuudo que H a-h. hn taado los siguiantas valor- da cubio a efectos a* f1j.l: la mridad do la peseta en relacibn al SCV:

- Cotizaci6n de1 vrco alailn en releci6n a1 EEU en 16-vi-89 ........................... 2mOD4

- Cotizaci6n oficial de la peseta en relacibn con e1 marco aluln (F.W.E.) .............. 65.00

- Cotizacibn oficial de la paaeta en relaclbn con e1 ECV en 16-VI-89 (2.07094x65.00) ..... 134,óO

2. crl~ulo de cmficiante da reüuwibn de la T a n splioable e Es-

paña, en funcibn da las umpdonu sdiisiblu.

En e1 A n u o de la Dacisibn de1 Coruejo de 15 da junio de 1988, (n* 88/408 a) r aapacifia que u podrln establ- r d u m i a u de f o r u genara1 N.MO 01 -te d. la vida y 1- -tos ulsrialu prssentin difermciai up.cia1i.nto importantu.

Con a1 fin de det.riiiur l u raüuwionu ipliaablu a me ha tanido an -t. pnrtioulaxnnta e1 faotor d a t i v o l 1~

2866 BOLET~N OFICIAL DEL PRINCIPADO DE ASTIJRIAS Y DE LA PROVINCIA 9-IV-92

diferencias salariales cono principal caiponent. de1 coste de1 ur- vicio que se pruts y la actividad desarrollada por el penonal veteri~rio oficial, conaideranüo e1 índice del coste ds la vida

como un elemento asociado a la retribueidn salarial en el origen. en coherencia con las gosibilidades de rwisidn a1 alza de lar NO-

+as que se esteblecen en la base 13.

En consecuencia y u, con e1 objeto de obtener ei soeficiente de reduccibn aplicable ui Eipaña, se ha procedido de 18 siguiente forma:

Para determinar 1s retribucidn media se ha partido de la si-

tuación tedrica de que en todas las CC.Añ. se hubiera procedido ya

a la reordenacidn de los controles e inspecciones veterinarias ofi- ciales.

Los c6lculos realizad& para el año 1989 conducen a los si-

guientes resultados con referencia a un nivel medio de complemento de destino equivalente al 22 en el Estado:

Importe anual

vos - - Sueldo ................................. 1.391.304

- Pagas extraordinarias .................. 231.BB4

- C. Destino (642.924 x 0.95) ............ 610.778

- C. ~specifico J ...................... - Total ama1 .............. 2nu.UuL

lnQsQi

~i complemento ~specífico se ha aalcuiado de la siguiente forme y en base a una muestra regional:

Andalucía (Coordinador) .......... %k% Valencia (Veterinario Witadero) .. 816.000 Asturias ( * 1 . .

wedia muai ............. 1.8~.138/3 - 611.046 pts/afiO No me ha computado e1 incentivo de productividad, por cuanto

en general no se -entra establecido en ninguna Comunidad en re- lacidn con las tarmas di inapaccion veterinaria.

la Sq~ival*IUia ui BC.841 -10 d.13..60 P...-. 8 U W e Una

retribucidn anual rdia de 2.845.012/134,60 - 21.136.8 EtOS/ano en 1989.

2.b) de la p v o ve-

EULQLS~ en v-

Para realizar esta operacidn se ha partido de la siguiente tabla:

L - Dinamarca . . . . . . . . . . . - Reino Unido . . . . . . . . . . -Francia . . . . . . . . . . . . -Holanda . . . . . . . . . . . . . . AIemenia ; - . . . . . . . . . . .

- Luxemburgo . . . . . . . . . . . 1ifanda - . . . . . . . . . , . .

sm........

285.919 Retríbucion media *m181 - - 40.849,9 Ecos/&

7

Para poder equiparar en o1 tiempo las retribuciones de1 P.r sonal facultativo espaflol referidas a1 8ño 1989 y las udi.8 de1

misio personal en la CEE. s. hmn intxapolado losvalores obtenlaos

para -pana al año 1986. aplicando los incruentos medios 4* riui- buciones autorizadas en las respectivas LIyu ds Presupustos, que

representaron loa siguientes porcentajes de incr.IIento1

El coeficiente de incremento entre 1986/1989. se fija, por tanto, en el:

ia retribucion media resultante de la intrapo1a:ibn de valores al año 1986 es de:

en valores del año 1986.

si se comparan las retribucimiu meüias en al ano 1986 obte- nidas para Espafla y el resto ds los pimes coinuiitarios tomados cono

referencia resulta el siguiente porcentaje:

En principio, las rouucciones autorizadasaplicables enmpafla

a los niveles wdios de la tasa podrien alcanzar hasta el 54,4 por

ciento, en base a las normas conturidas en los artículos 2 y 3 ds

la mcisidn de1 Conssjo de 15 de junio d. 1988 (S8/408 Cm).

No obstante. conmidarando que la rnstnictuncidn de los ser- vicios oficiales da inspección veterinaria oet6 aún ui Vias da rea-

lizacidn y e1 objetivo fiml ~pondria un rayor nivel de gasto, se

establrice un margen de 5 puntos a1 alza. Con lo que le8 niduceiones practicables se fijan p r a todo e1 territorio nacional en el:

El coeficiente ajustado de comerri6n de los valores Ecü/ptas.

queda detenninado para las distintas cuotas, can la excepcidn de las tarifas aplicables a la investigacidn de residuos y a las deduc-

ciones por gastos administrativos, enla siguiente cifra, computadas

ya las reducciones correspondientss:

134.6 . (100 - 49.4) - 68.1076 ptas. 100

equivalente a una cuota a tanto alzado de 1 ECU.

3. !Xkal~ de la tasa relativa de le-

A todos los efectos y por similitud U8 talla s. ha aplicado

e1 peso medio de 6.7 Kgs. canal resultante a nivel nacional p r a

el cordero lechal.

sin embargo, la tasa de inspaccidn y control por unidad de cría

de cardo sacrificad. se ha elevado de 12 ptas. a 14 ptas. por "neo la inspeccidn de estos animale8 es aás ooopleja que la da los sor-

deros lechalas, al imponerse e o w un proceso obligatorio de control la existencia o no de la tsiguinosim.

si no se aplican estos criterios, a1 no ui8tir en ei resto de los paisu de la comunidad omsumo de cirnu d. lochbn, la t a u aplicable suia de 89 ptu. por oaiiol narifiaado, lo que eiwaría de forma imprtante el 9raVu.n muy por d. 10s CDates te& ricos de la irapecci6n veterinaria.

Para la determinacidn de los unficienta8 aplicables a las

cuotas de referencia para obtener las cootu tríbutarias mlnimas

9-Iv-92 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS Y DE LA PROVINCIA 2867

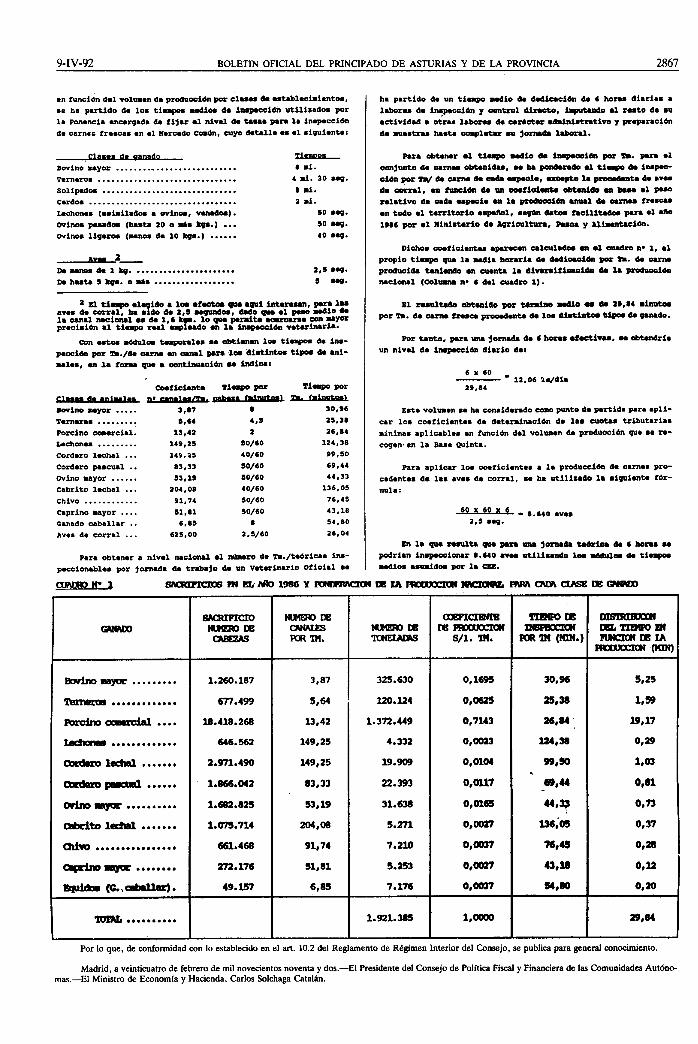

8n funci6n d8l vo1un.n de producci6n por c l a w d. utabl8ciiientos. 8. ha partid0 d. 108 tí-8 -dio8 d. f m ~ i 6 n Uti l i iadO~ por l a Pon8ncia 8ncarqada da f i j a r e1 nivel de tuam para l a insp.cci6n de carnes froscas en e1 Morcado Comin, cuyo d8talle e s e1 8iguimnt8: - Bovino u y o r ........................... Tmrneros ............................... solipedom .............................. Cardos ................................. UChoIlU ( a d B i l a d 0 ~ 8 w ~ O S , v ~ d o 8 ) m i ~ s posad- (h.8ta 20 O ws. ... ovinos l i q u o 8 (m1108 de 10 kg..) .....S

'Eicnao. 8 m i .

4 m i . 3 0 s.p. 8 ni. 2 m i .

50 ..((S

so ..p. 4 0 ..((S

a E l tí- a1 ido s la afoctom (p. aquí í n t u u a n , para 1 U a v u de corral h. z d o do 1,s 8ogundo8, dado (p. ol puo d i o da l a canal mci& a s d. 1.6 M. l o m 0 p.mito acamoroe con upr precisi6n a 1 t i a p o rul w l u d o on l a Lup.cci6n v8teriiuria.

CM uto8 M u l o 8 -les u obtionon lo8 ti..ipos d. ins- p.cci6n por -./da corno on -1 para 1- idistínto8 tíPo8 d8 mi- u l o s , on li f o r v que a contimuci6n u M i m r - mvino Nyor ..... T u n u i 8 ......... Porcino ~ o w r c i a l . Uchonu ......... cordero lochal ... Cord8ro pascual . . ...... mino mayor Cabrito lechal ...

............ Chivo caprino mayor .... Ganado caballar .. AVU da corral ...

por

Para obtener a nivel nacional 01 núm8ro d8 m./tebricas in8- p.ccion8bles por jorn8da de trabajo da un Vatuinario Oficial S8

ha partido de un tiapo d i o d8 ddicacibn de 6 horas diar ias a labor88 do iy1occi6n y control dimeto, tipitando 01 rooto de su actividad a otras laboro8 de c a f i a t a abiinimtrotivo y pnpiraci6n d8 iuemtru hasta coip1.t.r m jorna8a laboral.

~ichom wof ic ion tu api- caloulodo8 .a ol m d r o n* 1, a1 propio t í a p o (pi. l a wd ia horaria d8 Oodiomíün por h. d8 corno producida M a n d o on monta l a diw*.rrifíoaoi611 d. l a ~ c o i ó n moiolul (coi- n* r da1 cuadro 1).

tanto, p u a oiu j-d. de 6 b m a f . O t i * ~ , u ObtUdXia un nivel de inmpoaci6n diario de:

Este volunn sa ha conaiderado ccao punto de partida para apli- car lo8 comficiuitu de det8niinaci6n d8 188 cuotas tributarías mínimas aplicables en funci6n de1 volunan d8 produeci6n que 8a N- cogen-en l a Base Quinta.

Para aplicar loa unf ic ientes a 18 produeci6n de carn8i pro- cedentas de la8 a v u de corral, s e ha utilizado l a siguiente f6r- mula:

En l a 99. NNlta quo para M. j-d. d. 6 boru u podrion inrp.ccioiur 8.640 - ntilitando loo ibQilw d. ti- nmdios asumido8 por l a a.

WMWOoe CANAtES POR TM.

Guaco

mino lmyclr ......... mnlems ............. Rndno m .... b&mm .............

ledml .....e*

~~ ...... ovino mym .......... tabriob l d m l ....... a l h ................ a&no m ........ l%&dcs m*>-*

mlm .......... Por lo que, de conformidad con lo establecido en el art. 10.2 del Reglamento de Rtgimen Interior del Consejo, se publica para general conocimiento.

Madrid, a veinticuatro de febrero de mil novecientos noventa y dos.-El Presidente del Consejo de Polftica Fiscal y Financiera de las Comunidades Aut6no- mas.-El Ministro de Economfa y Hacienda, Carlos Solchaga Catalhn.