355a del Inversor en la Zona Franca de Manaus - Mayo de 2017) · – ZFM és un modelo de...

16

1 GUÍA DEL INVERSOR EN LA ZONA FRANCA DE MANAUS Manaus – Amazonas – Brasil 2017 GOBIERNO DEL ESTADO DE AMAZONAS

Transcript of 355a del Inversor en la Zona Franca de Manaus - Mayo de 2017) · – ZFM és un modelo de...

1

GUÍA DEL INVERSOR EN LA

ZONA FRANCA DE MANAUS

Manaus – Amazonas – Brasil

2017

GOBIERNO DEL ESTADO DE

AMAZONAS

2

DAVID ANTÔNIO ABSAI PEREIRA DE ALMEIDA

Gobernador del Estado de Amazonas

JOSÉ JORGE DO NASCIMENTO JÚNIOR

Secretario de Estado de Planificación, Desarrollo,

Ciencia, Tecnología e Innovación

ESTEVÃO MONTEIRO DE PAULA

Secretário Ejecutivo de Ciencia, Tecnología e Innovación

GUSTAVO ADOLFO IGREJAS FILGUEIRAS

Secretário Ejecutivo de Desarrollo

MAURÍCIO BRILHANTE DE MENDONÇA

Secretário Ejecutivo Adjunto de Planificación

FARID MENDONÇA JÚNIOR

Secretário Ejecutivo Adjunto de Políticas Internacionales

Equipo técnico:

Farid Mendonça Júnior - Secretário Ejecutivo Adjunto de Políticas Internacionales

Marconde Carvalho de Noronha – Asesor de Políticas Internacionales

SEPLANCTI - Dirección:

Calle Major Gabriel, 1870 – Praça 14

Código Postal: 69.020-060 Manaus-Amazonas

www.seplan.am.gov.br - (92) 2126-1211

3

CONTENIDO

PRESENTACIÓN 04

1) LA ZONA FRANCA DE MANAUS Y LA NUEVA MATRIZ ECONÓMICA Y

MEDIOAMBIENTAL

05

2) INCENTIVOS FISCALES 06

2.1) INCENTIVOS FEDERALES 06

2.1.1) IMPUESTO DE IMPORTACIÓN (II) 06

2.1.2) IMPUESTO DE PRODUCTOS INDUSTRIALIZADOS (IPI) 07

2.1.3) IMPUESTO SOBRE LA RENTA (IR) 07

2.1.4) IMPOSTO A LA EXPORTACIÓN (IE) 08

2.1.5) PIS/COFINS 08

2.2) INCENTIVOS ESTATALES 09

2.2.1) ICMS 09

2.3) INCENTIVOS EXTRAFISCALES 12

3) CONDICIONES GENERALES DE ACESSO AL DISFRUTE DE LOS INCENTIVOS FISCALES 13

3.1) INCENTIVOS FEDERALES 13

3.2) INCENTIVOS ESTATALES 13

4) FUONTES DE FINANCIACIÓN 13

5) COMPARACIÓN DEL PAGO DE IMPUESTOS ENTRE LA ZFM Y EL RESTO DEL PAÍS 15

4

Presentación

Para guiar potenciales inversionistas nacionales y extranjeros interessados em establecerse

en el estado de Amazonas, desarrollamos esta guía com el fin de mejorar el conocimiento de los

instrumentos jurídicos que apoyan el modelo importante de la Zona Franca de Manaus, pilar del

desarrollo económico regional, que proporcionó la base y la expansión del Polo Industrial de

Manaus y que ayudará a aprovechar la nueva Matriz Económica y Medioambiental, inspirada en las

premisas del desarrollo sostenible.

Buscamos reunir em esta guia los parámetros que guían y aseguran a los inversionistas los

caminos correctos a los capitales financieros productivos em proyectos propios y en la amplia gama

de oportunidades de inversión que Amazonia puede proporcionar. La prueba de esto es lo que

presenta el modelo ZFM, con la presencia de importantes actores internacionales que aquí se

implantaron y continúan produciendo bienes y servicios que compiten em el mercado mundial con

competitividade y satisfacen las demandas del mercado nacional.

Con la previsión de atracción de nuevas inversiones para el Amazonas existe um

apalancamiento económico concreto y la región recibe una gama de inversiones significativas, en la

industria dinámica instalada en el Polo Industrial de Manaus – PIM, así como em actividades que

aportan valor a los recursos naturales, con conservación ambiental, sin destrucción del bioma

amazónico y de lo ecológico, siguiendo así los preceptos del desarrollo sostenible.

Para el Gobierno del Estado las inversiones extranjeras y nacionales también deben ser

aplicados de acuerdo con la premisa de proporcionar el desarrollo regional integrado, observando

que estamos, por médio de políticas públicas, construyendo um camino donde los recursos

prioritarios tienen como objetivo generar efectos positivos sobre la renta de las familias em el

Amazonas.

JOSÉ JORGE DO NASCIMENTO JÚNIOR

Secretario de Estado de Planificación, Desarrollo,

Ciencia, Tecnología e Innovación.

5

1) LA ZONA FRANCA DE MANAUS Y LA NUEVA MATRIZ ECONÓMICA Y

MEDIOAMBIENTAL

El estado de Amazonas cuenta con el tercer polo industrial más grande del país, en uno de

los ambientes más preservados del planeta, con 97% de vegetación autóctona intacta. En el Polo

Industrial de Manaus - PIM se concentran más de 500 industrias, la mayoría de las empresas

transnacionales, que utilizan insumos locales, nacionales e importados que aprovechan los

incentivos fiscales federales y estatales por medio de instrumentos jurídicos de la Zona Franca de

Manaus – ZFM.

Creada por el Gobierno Federal y administrada por SUFRAMA, la Zona Franca de Manaus

– ZFM és un modelo de desarrollo económico de la Amazonía occidental, para promover la

integración productiva y social de la región en el país, asegurando la soberanía nacional en sus

fronteras. Prorrogado hasta 2073 por la enmienda constitucional 83/14, es la única área de Brasil

que tiene exenciones fiscales garantizadas en la Constitución Federal, incluyendo beneficios en

todas las esferas, configurando como área de excepción a otras regiones del país.

ES LA ÚNICA ÁREA DE BRASIL QUE TIENE

EXENCIONES FISCALES GARANTIZADAS

EM LA CONSTITUICIÓN FEDERAL

Se trata de un espacio de libre comercio de importación y exportación y de incentivos fiscales

especiales, establecido con el fin de fomentar dentro del Amazonas, un centro industrial, comercial

y agrícola, con las condiciones económicas que permiten su desarrollo, a la luz de los factores

locales y la distancia como lo son los centros de consumo de sus productos, según el artículo 1, del

Decreto-Ley Nº 288, de 28 de febrero de 1967, que regula este modelo de desarrollo.

Beneficia y alienta a las empresas grandes y pequeñas en una área de 10.000 km², que

abarca toda la ciudad de Manaus y parte de las ciudades de Rio Preto da Eva y Itacoatiara. Debido

a la amplia cartera de incentivos fiscales, la ZFM tiene muchos polos, especialmente la electrónica,

la construcción naval y náutica, computadoras, dos ruedas, productos químicos, termoplásticos,

relojeros, plumas y encendedores, envases desechables, entre otros.

6

La extensión de ZFM trajo la oportunidad de agregar estrategias proactivas de la gerencia de

los inductores capaces de promover sus capacidades regionales, demostrando los beneficios

absolutos de los recursos naturales y humanos, así como las ventajas competitivas de su marco legal

para el crecimiento económico, constituyendo una nueva matriz económica y medioambiental de la

Amazonia, rica en oportunidades para buenas ofertas en todo el estado con una rica biodiversidad

combinada com un centro palpitante de desarrollo tecnológico, innovación y formación de capital

intelectual.

2) INCENTIVOS FISCALES

Básicamente, los incentivos fiscales concedidos en ZFM son los siguientes:

2.1) INCENTIVOS FEDERALES

2.1.1) IMPUESTO DE IMPORTACIÓN (II)

a) Exención de recepción de mercancías en ZFM:

a.1) Destinados al consumo interno;

a.2) Destinado a la industrialización en cualquier grado, incluyendo el procesamiento, la pesca y la

agricultura, la instalación y operación de industrias y servicios de cualquier tipo;

a.3) Destinados al almacenamiento, para su reexportación.

Se excluyen de tal beneficio:

- Armas y municiones;

- Humo;

- Bebidas alcohólicas;

- Automóviles de pasajeros;

- Los productos de perfumería o de tocador, preparados de cosméticos, salvo en cuanto a éstos

(partidas 3303 a 3307, de la Tarifa Aduanera de Brasil - TAB) si se destinan exclusivamente al

consumo interno en la Zona Franca de Manaus o cuando se producen con utilización de materias

de la fauna y la flora regionales, en conformidad con el Proceso Productivo Básico - PPB.

7

b) Reducción de la producción de productos industriales en ZFM (a cualquier punto del territorio

nacional).

b.1) En la fabricación de productos informáticos sujetos a la aplicación de un coeficiente de

reducción proporcional a la participación de la mano de obra y los aportes nacionales;

b.2) Reducción de hasta 88% (ochenta y ocho) en insumos destinados a la industrialización;

b.3) Automóviles, tractores y otros vehículos terrestres - el coeficiente de reducción aumentó en

cinco puntos porcentuales.

2.1.2) IMPUESTO SOBRE PRODUCTOS INDUSTRIALIZADOS (IPI)

a) Exención del impuesto sobre productos industrializados:

a.1) Para todos los bienes producidos en la ZFM destinados al consumo interno, ya sea su

comercialización en cualquier lugar en el territorio nacional con excepción de armas y municiones,

tabaco, bebidas alcohólicas, coches de pasajeros, productos de perfumería y cosméticos que no

utilizan materias primas de la fauna y la flora regionales.

a.2) A la entrada de mercancías extranjeras destinadas al consumo y al sitio de venta, procesamiento

de pescado, recursos minerales y materias primas forestales, agricultura y piscicultura, turismo y

almacenamiento para la exportación, construcción y reparación naval y internación con equipaje

acompañado.

Excepción: armas y municiones, tabaco, bebidas alcohólicas, coches de pasajeros, productos de

perfumería y cosméticos.

a.3) Para todos los bienes producidos en ZFM destinados al consumo interno, ya sea su

comercialización en cualquier lugar del territorio nacional.

Excepción: armas y municiones, tabaco, bebidas alcohólicas, automóviles de pasajeros, productos

de perfumería y cosméticos que no utilizan materias primas de fauna y flora regionales.

a.4) Para los productos producidos con materias primas de producción agrícola y extractiva,

excluyendo la fuente ganadera regional por establecimientos ubicados en la Amazonía occidental;

a.5) Crédito calculado como debido al comprador de productos producidos con materias primas

vegetales agrícolas y extractivas, producción regional, cuando dichos productos se emplean como

materias primas, productos intermedios o materiales de envasado, en la industrialización, en

cualquier parte del territorio nacional, de productos efectivamente sujetos a dicho impuesto.

2.1.3) IMPUESTO DE RENTA (IR)

Reducción de 75% del impuesto sobre La Renta y Adicional no Reembolsable, exclusivamente para reinversión. Común em toda la Amazonia legal.

8

2.1.4) IMPUESTO A LA EXPORTACIÓN (IE)

Para la exportación de productos fabricado en la Zona Franca de Manaus la alícuota de impuestos se

reduce al 0% (cero por ciento).

2.1.5) PIS Y COFINS

a.1) Reducción a 0 (cero) de las alícuotas de PIS/PASEP y COFINS sobre los ingresos procedentes

de las ventas de mercancías destinadas al consumo o a la fabricación en la Zona Franca de Manaus

y en las Zonas de Libre Comercio, por persona jurídica establecida fuera de la ZFM.

a.2) Se reducen a 0 (cero), las alícuotas de contribución para el PIS y de Confins incidentes sobre

los ingresos derivados de la venta de materias primas, productos intermedios y materiales de

envasado producidos en la ZFM para el empleo en el proceso de industrialización para planta

industrial allí instalados y dependiendo del proyecto aprobado por el Consejo de Administración de

Suframa.

a.3) Suspensión del PIS/PASEP – Importación y de CONFINS – Importaciones sobre nuevos

bienes destinados a la incorporación em los activos fijos de la persona jurídica importadora

establecida en la Zona Franca de Manaus. La suspensión se convierte a tarifa 0 (cero) después de 18

(dieciocho) meses de la incorporación del derecho a la propriedade de la persona jurídica

importadora.

a.4) Suspensión del PIS/PASEF y CONFINS sobre las importaciones llevadas a cabo por empresas

ubicadas en la Zona Franca de Manaus de matérias primas, produtos intermedios y materiales de

envasado, para su uso en el processo de industrialización por establecimientos industriales ubicados

em la ZFM com proyectos aprobados por la Suframa.

a.5) En la adquisición de productos industriales en la Zona Franca de Manaus, dependiendo del

proyecto aprobado por Suframa, la persona jurídica estará sujeta a la incidencia no acumulativa de

la contribución a el PIS y CONFINS y podrán canjear créditos calculados aplicando, sobre el precio

de compra de productos, alícuotas de 1% (un por ciento) y 4,6% (cuatro y seis décimas por ciento),

respectivamente. Esta norma no se aplica a los casos relacionados con los productos gravados a

alícuotas diferenciadas (combustible, piezas de automóvil, bebidas, medicinas, entre otros), previsto

en los §§ 1º a 3º del artículo 2° de las Leyes n°s. 10.637/2002 y Ley 10.833/2003. En el caso de

una persona jurídica establecida fuera de la ZFM, que estableció el impuesto sobre la renta basado

en el gano real y tiene su prescripción, total o parcialmente excluída del sistema de incidência

aplicando el porcentaje de 1,65% y 7,6%.

9

a.6) La alícuota del PIS/PASESP y COFINS no se centrarán en las exportaciones, y podrán usarlas

como crédito en operaciones del mercado nacional.

CUADRO RESUMEN - PIS Y COFINS DESTINATARIO PIS

(alícuota)

COFINS

(alícuota) 1) Venta efectuada a la persona jurídica establecida en la ZFM. 0,65% 3%

2) La venta efectuada a la persona jurídica establecida FUERA de la

Zona Franca de Manaus y de las Áreas de Libre Comercio, que apure

PIS / COFINS en el régimen de no cumulatividad.

0,65% 3%

3) La venta efectuada a la persona jurídica establecida FUERA de la

Zona Franca de Manaos y de las Áreas de Libre Comercio, que apure

el impuesto sobre la renta con base en el lucro presumido

1,3% 6%

4) La venta efectuada a la persona jurídica establecida FUERA de la

Zona Franca de Manaos y de las Áreas de Libre Comercio, que apure

el impuesto sobre la renta con base en el beneficio real y que tenga su

ingreso, total o parcialmente, excluido del régimen de incidencia no

acumulativa del PIS / COFINS

1,3% 6%

5) La venta efectuada a la persona jurídica establecida FUERA de la

Zona Franca de Manaos y de las Áreas de Libre Comercio, y que tenga

optado por el SIMPLES;

1,3% 6%

6) Venta efectuada a Órgano de la Administración Federal, Estadual,

Distrital y Municipal 1,3% 6%

2.2) INCENTIVOS ESTADALES

2.2.1) Impuesto sobre Operaciones relativas a la Circulación de Mercancías y sobre

Prestaciones de Servicios de Transporte interestatal, Intermunicipal y de Comunicación

(ICMS)

La Política de Incentivos Fiscales Estatales es disciplinada en la Ley nº 2.826/03 y regulada por el

Decreto nº 23.994/03 y sus modificaciones posteriores.

a) Crédito Estímulo: Es una devolución del impuesto normalmente determinado por la diferencia

entre débitos y créditos derivados de las operaciones realizadas en el período. El crédito de estímulo

representa un porcentaje del saldo deudor debido, que puede variar de 55% (cincuenta y cinco por

ciento) hasta el 100% (ciento por ciento). Operacionalmente, en cada mes de escrutinio, el

10

contribuyente incentivado recoge sólo la diferencia entre el saldo deudor y el valor del crédito

estímulo.

a.1) 100% (cien por ciento) para los siguientes productos:

a.1.1) Productos agroindustriales y afines, forestales y faunísticos, medicamentos, preparaciones

cosméticas y productos de perfumería que utilicen, entre otras, materias primas producidas en el

interior y/o oriundas de la flora y fauna regionales, pescado industrializado y productos de industria

de base forestal;

a.1.2) Placa de circuito impreso montada para uso en informática.

Se aplica también el nivel de crédito estímulo correspondiente al 100%, mientras no se restablezcan

las condiciones de competitividad, a los siguientes productos:

• Embarcaciones;

• Terminales portátiles de telefonía celular;

• Bienes de informática y automatización;

• Radio;

• Ropa y calzado;

• Vehículos utilitarios;

• Juguetes;

• Máquinas de coser industrial;

• Aparato acondicionador de aire tipo ventana o pared y "split";

• Estufas;

• Lavadoras y secadoras de ropa y vajilla;

• Congeladores y refrigeradores;

• Tubos de rayos catódicos;

• Pelotas, adornos y festines navideños, luces, luminarias para adornos navideños y árboles de

navidad;

• Alto parlante;

• Hilos, telas y bolsas de yute y / o malva, castaña beneficiada con cáscara o descascada;

• Aparatos de gimnasia;

• Bicicleta;

• Neumáticos y cámaras de aire;

11

• Baú de aluminio y semirremolque;

• Otorizador de ambiente y repelentes;

• Productos destinados a la seguridad ocupacional.

a.2) 90,25% (noventa enteros y veinticinco centésimas por ciento) para los productos previstos en

los incisos I, IV y VII de la Ley Nº 2.826/03:

• Bienes intermedios;

• Café tostado y molido, vinagre, galletas, macarrones y demás pastas alimenticias;

• Medias vírgenes y grabadas.

a.3) 75% (setenta y cinco por ciento) para los productos previstos en los incisos II, III, V y VI de la

Ley Nº 2.826/03:

• Placas de circuito impreso montadas para producción de aparatos de audio y video, exceptuadas

aquellas destinadas a la telefonía celular y bienes de informática y automatización.

• Bienes de capital;

• Bienes de consumo industrializados destinados a la alimentación;

• Productos agroindustriales y afines, forestales y faunísticos, medicamentos, preparaciones

cosméticas y productos de perfumería que utilicen, entre otras, materias primas producidas en el

interior y/o de la flora y fauna regionales, pescado industrializado y productos de industria de base

forestal. Cuando se producen en el interior del Amazonas, tendrán derecho al crédito estímulo de

100%;

a.4) Hasta 55%:

• Para los demás bienes industrializados de consumo no comprendidos en los artículos anteriores.

b) Diferencia: Es la transferencia de la recogida del ICMS debido al momento de las salidas de los

bienes aplicados en las siguientes hipótesis:

b.1) En la importación del exterior de materias primas y materiales secundarios destinados a la

industrialización de bienes intermediarios;

b.2) Los bienes incentivados con 100% (Cien por ciento) crédito-estímulo;

12

b.3) a la salida de los bienes intermediarios, cuando se destinan a la integración de un proceso

productivo de establecimiento industrial igualmente incentivado;

b.4) en la salida de materias primas regionales in natura procedentes del interior del Estado,

destinados a establecimiento industrial incentivado, en los términos de la Ley, para la fabricación de

hilados, telas y bolsas de yute y/o malva; castaña beneficiada con cáscara o descascarada y otros

productos con incentivo de 100% (cien por ciento) de crédito-estímulo.

c) Exención:

c.1) En la entrada de máquinas o equipos destinados al activo permanente de la industria

incentivada para uso directo y exclusivo en su proceso productivo, de procedencia nacional o

extranjera, así como sus partes y piezas, con permanencia por el período de 5 (cinco) años. En el

establecimiento industrial bajo pena de exigencia proporcional del impuesto deshonrado. Cada año

completo de permanencia del activo en el establecimiento industrial el contribuyente obtiene el 20%

de la exención. No se exige el impuesto, derivado de la salida del activo antes de completar los 5

(cinco) años, cuando:

I - El bien del activo se destina a la exportación;

II – El bien se destina a otro contribuyente industrial en el Estado de Amazonas;

III - Utilización en entrenamiento en institución acreditada por la SEFAZ.

c.2) En las salidas internas de insumos producidos en el Estado o importados del exterior, realizadas

bajo el amparo del Programa Especial de Exportación de la Amazonía Occidental - PEXPAM, de la

Superintendencia de la Zona Franca de Manaus - SUFRAMA, observadas las formas y condiciones

establecidas en Resolución conjunta de la Secretaria de Planificación y Desarrollo Económico -

SEPLAN y Secretaria de Estado de Hacienda - SEFAZ.

d) Reducción de Base de Cálculo:

d.1) De 55% (cincuenta y cinco por ciento) en la importación del exterior de materias primas y

materiales secundarios para el empleo en el proceso productivo de placas de circuito impreso

montadas. Para el disfrute de este beneficio fiscal, la empresa deberá poseer inscripción específica

en el Catastro de Contribuyentes del Estado de Amazonas, exclusiva para esas operaciones.

13

d.2) De 64,5% (sesenta y cuatro enteros y cinco décimas por ciento) en la importación del exterior

de materias primas y materiales secundarios para el empleo en el proceso productivo de bienes de

capital.

2.3) INCENTIVOS EXTRASFISCALES

Posibilidad de adquisición de terreno (habiendo disponibilidad) en el Distrito Industrial de la

Superintendencia de la Zona Franca de Manaus (SUFRAMA) al precio simbólico de 1 (hum) Real

el metro cuadrado, siempre que se cumplen las contrapartidas exigidas en la legislación. Estos

terrenos están disponibles con infraestructura para captación y tratamiento de agua, red de

abastecimiento de agua, red de telecomunicaciones, red de alcantarillado sanitario, drenaje pluvial y

sistema viario.

3) CONDICIONES GENERALES DE ACCESO AL USUFRUTO DE LOS INCENTIVOS

FISCALES:

3.1) INCENTIVOS FEDERALES:

a) Aprobación de proyecto técnico-económico ante el Consejo de Administración de la SUFRAMA

(CAS) en los casos referentes a los incentivos referentes a II, IPI y PIS / COFINS. En estos casos es

imprescindible que el producto a ser fabricado por la empresa posea Proceso Productivo Básico

(PPB) - conjunto mínimo de operaciones fabriles que caracteriza la efectiva industrialización de un

determinado producto - fijado por medio de Portarias Interministeriales, firmadas por los ministros

de Desarrollo, Industria y Comercio Exterior (MDIC) y de Ciencia, Tecnología e Innovación

(MCTI).

b) Aprobación de proyecto técnico-económico ante el Consejo Deliberativo de la Superintendencia

del Desarrollo de la Amazonia (CONDEL), en los casos referentes a los incentivos referentes al IR.

3.2) INCENTIVOS ESTADALES:

a) Aprobación de proyecto técnico-económico ante el Consejo Estatal de Desarrollo del Estado de

Amazonas (CODAM), en los casos referentes a los incentivos referentes al ICMS.

b) Recogida de contribuciones a los fondos:

14

b.1) Fondo de Apoyo a las Micro y Pequeñas Empresas y al Desarrollo Social del Estado de

Amazonas (FMPES);

b.2) Fondo de Fomento al Turismo, Infraestructura, Servicios e Interiorización del Desarrollo del

Amazonas (FTI);

b.3) Universidad del Estado de Amazonas (UEA).

4) FUENTES DE FINANCIACIÓN

Hay dos fondos de inversión cuyos emprendedores industriales que necesiten crédito podrán

utilizar, ellos son: FNO (Fondo Constitucional de Financiamiento del Norte) y FDA (Fondo de

Desarrollo de la Amazonía):

a) Fondo Constitucional de Financiación del Norte (FNO): El FNO es la principal fuente de

recursos financieros estables para crédito de fomento, dirigido para atender a las actividades

productivas de bajo impacto ambiental, cuya macrodirección es el desarrollo sostenible de la

Región Norte. Creado por la constitución de 1988, que estableció la obligatoriedad del Gobierno

Federal destinar el 3% de la recaudación del IR (Impuesto de Renta) e IPI (Impuesto sobre Producto

Industrializado) para ser aplicados en programas de financiamiento a los sectores productivos de las

Regiones Norte, Nordeste y Centro-Oeste, a través de sus instituciones financieras de carácter

regional.

b) Fondo de Desarrollo de la Amazonía (FDA): Fondo gestionado por la SUDAM, teniendo como

agente operador el Banco de la Amazonía, con el objetivo de financiar inversiones privadas en la

Amazonia. Implantación, ampliación, modernización y diversificación de emprendimientos

privados ubicados en la Amazonía Legal, de acuerdo con las directrices y prioridades aprobadas por

el Consejo Deliberativo para el Desarrollo de la Amazonía, limitada al 60% de la inversión total y al

80% de la inversión fija del proyecto.

15

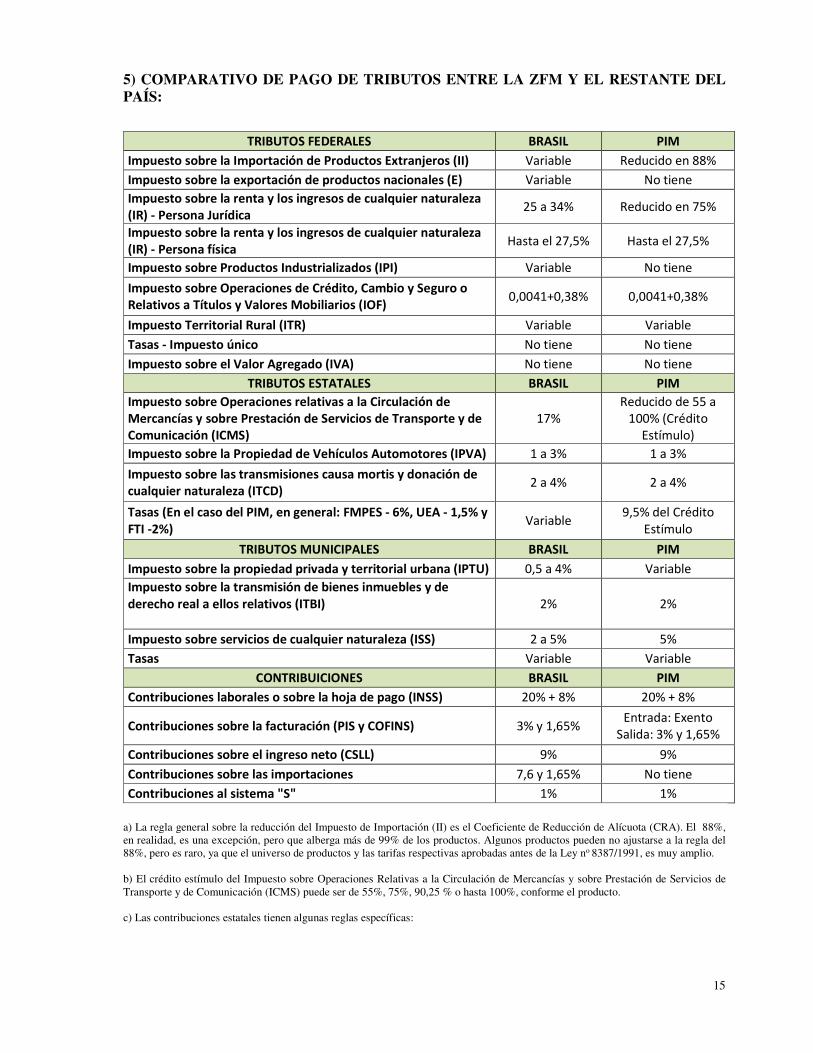

5) COMPARATIVO DE PAGO DE TRIBUTOS ENTRE LA ZFM Y EL RESTANTE DEL PAÍS:

TRIBUTOS FEDERALES BRASIL PIM

Impuesto sobre la Importación de Productos Extranjeros (II) Variable Reducido en 88%

Impuesto sobre la exportación de productos nacionales (E) Variable No tiene

Impuesto sobre la renta y los ingresos de cualquier naturaleza (IR) - Persona Jurídica

25 a 34% Reducido en 75%

Impuesto sobre la renta y los ingresos de cualquier naturaleza (IR) - Persona física

Hasta el 27,5% Hasta el 27,5%

Impuesto sobre Productos Industrializados (IPI) Variable No tiene

Impuesto sobre Operaciones de Crédito, Cambio y Seguro o Relativos a Títulos y Valores Mobiliarios (IOF)

0,0041+0,38% 0,0041+0,38%

Impuesto Territorial Rural (ITR) Variable Variable

Tasas - Impuesto único No tiene No tiene

Impuesto sobre el Valor Agregado (IVA) No tiene No tiene

TRIBUTOS ESTATALES BRASIL PIM

Impuesto sobre Operaciones relativas a la Circulación de Mercancías y sobre Prestación de Servicios de Transporte y de Comunicación (ICMS)

17%

Reducido de 55 a

100% (Crédito

Estímulo)

Impuesto sobre la Propiedad de Vehículos Automotores (IPVA) 1 a 3% 1 a 3%

Impuesto sobre las transmisiones causa mortis y donación de cualquier naturaleza (ITCD)

2 a 4% 2 a 4%

Tasas (En el caso del PIM, en general: FMPES - 6%, UEA - 1,5% y FTI -2%)

Variable 9,5% del Crédito

Estímulo

TRIBUTOS MUNICIPALES BRASIL PIM

Impuesto sobre la propiedad privada y territorial urbana (IPTU) 0,5 a 4% Variable

Impuesto sobre la transmisión de bienes inmuebles y de derecho real a ellos relativos (ITBI)

2% 2%

Impuesto sobre servicios de cualquier naturaleza (ISS) 2 a 5% 5%

Tasas Variable Variable

CONTRIBUICIONES BRASIL PIM

Contribuciones laborales o sobre la hoja de pago (INSS) 20% + 8% 20% + 8%

Contribuciones sobre la facturación (PIS y COFINS) 3% y 1,65% Entrada: Exento

Salida: 3% y 1,65%

Contribuciones sobre el ingreso neto (CSLL) 9% 9%

Contribuciones sobre las importaciones 7,6 y 1,65% No tiene

Contribuciones al sistema "S" 1% 1%

a) La regla general sobre la reducción del Impuesto de Importación (II) es el Coeficiente de Reducción de Alícuota (CRA). El 88%, en realidad, es una excepción, pero que alberga más de 99% de los productos. Algunos productos pueden no ajustarse a la regla del 88%, pero es raro, ya que el universo de productos y las tarifas respectivas aprobadas antes de la Ley no 8387/1991, es muy amplio. b) El crédito estímulo del Impuesto sobre Operaciones Relativas a la Circulación de Mercancías y sobre Prestación de Servicios de Transporte y de Comunicación (ICMS) puede ser de 55%, 75%, 90,25 % o hasta 100%, conforme el producto. c) Las contribuciones estatales tienen algunas reglas específicas:

16

c.1) Para fabricantes de bienes que no tienen Crédito Estímulo del 100%, no hay FTI en la venta y no hay FTI sobre el valor del

Crédito Estímulo. Hay el FTI del 2% sobre el valor FOB de los insumos y FTI del 1% sobre el valor de la factura fiscal de los

insumos nacionales.

c.2) Para fabricantes de Bienes Intermediarios, no hay incidencia del FTI en la adquisición de insumos, independientemente del

origen de los mismos. Sin embargo, hay FTI en la venta (1% sobre la facturación bruta), hay UEA en la venta (1,3% sobre la

facturación bruta) y no hay incidencia del FMPES.