4 IAS_23 Costos Por Prestamo

31

IAS 23 Costos por Intereses

-

Upload

ricardonieto -

Category

Documents

-

view

246 -

download

0

description

NIIF

Transcript of 4 IAS_23 Costos Por Prestamo

IAS 23

Costos por Intereses

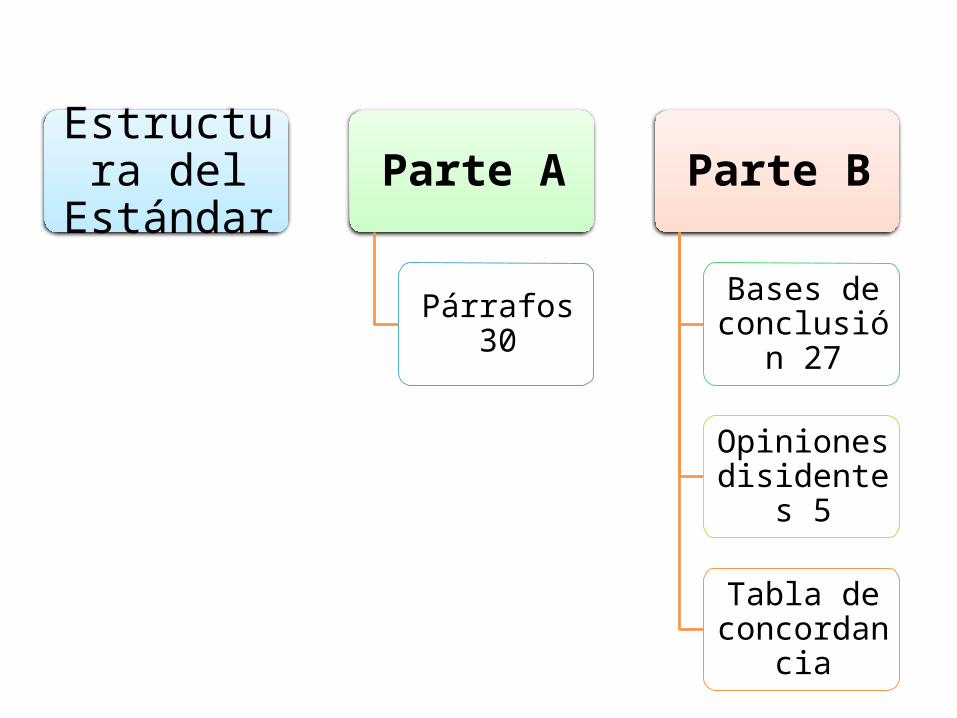

Estructura del Estándar Parte A

Párrafos 30

Parte B

Bases de conclusión 27

Opiniones disidentes 5

Tabla de concordancia

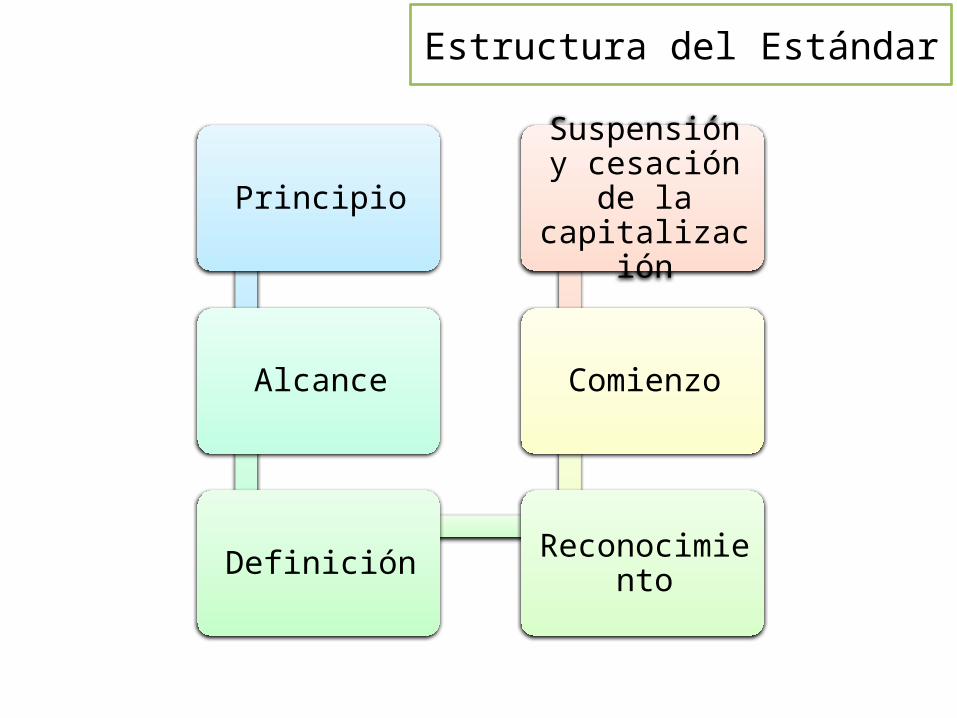

Estructura del Estándar

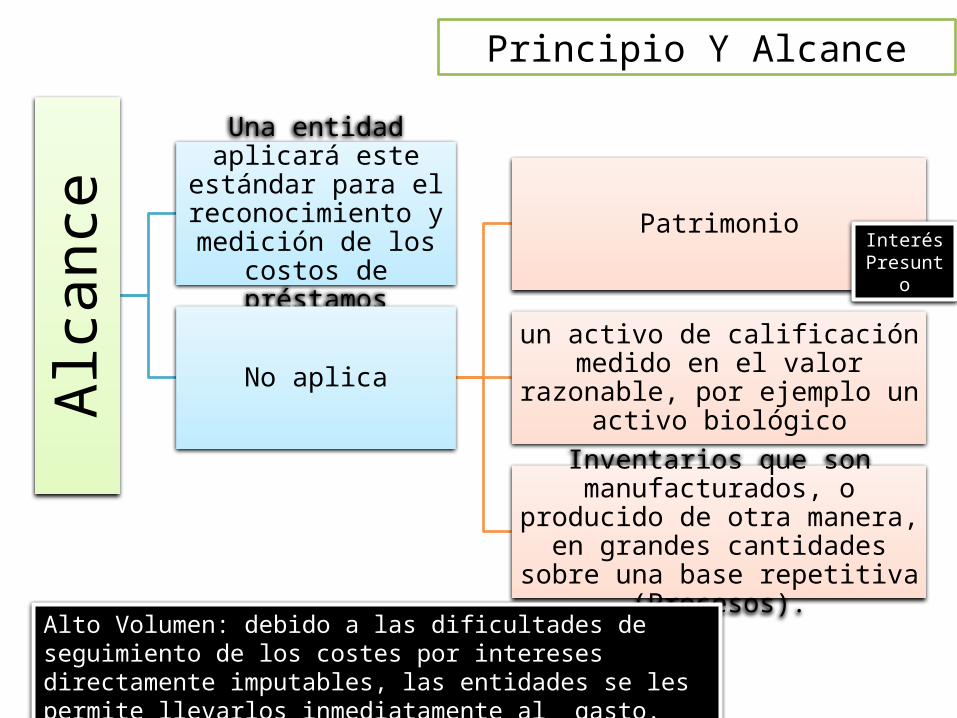

Principio

Alcance

Definición Reconocimiento

Comienzo

Suspensión y cesación de la capitalización

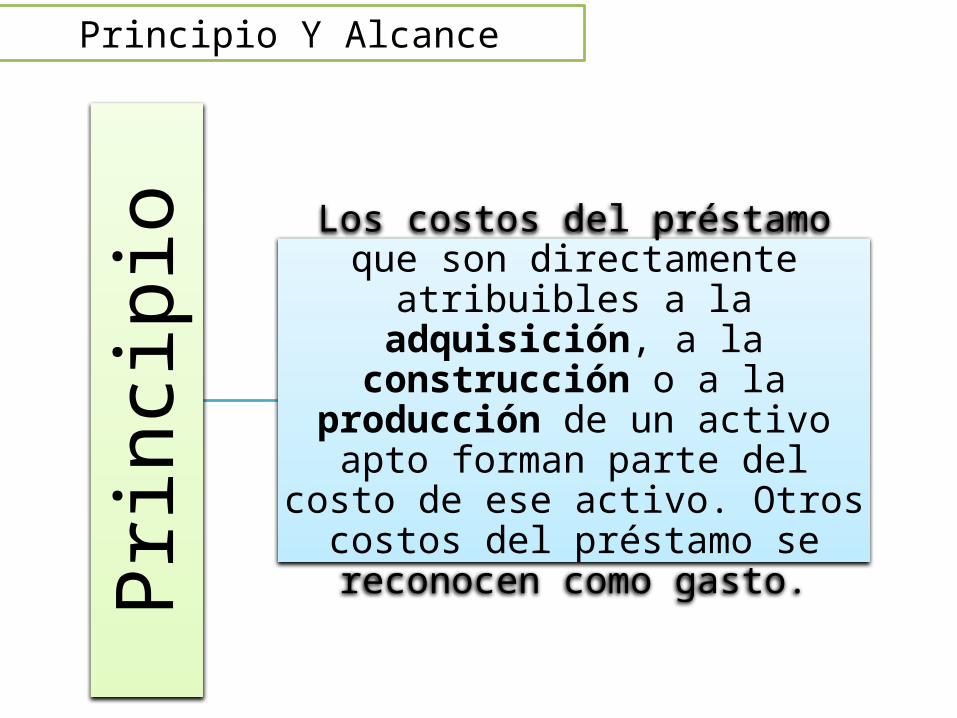

Principio Y Alcance

Prin

cipi

o Los costos del préstamo que son directamente atribuibles a la

adquisición, a la construcción o a la producción de un activo apto forman parte del costo de ese activo. Otros costos del préstamo se reconocen

como gasto.

Principio Y AlcanceAl

canc

eUna entidad aplicará este

estándar para el reconocimiento y

medición de los costos de préstamos

No aplica

Patrimonio

un activo de calificación medido en el valor razonable, por ejemplo un

activo biológico

Inventarios que son manufacturados, o producido de otra manera, en

grandes cantidades sobre una base repetitiva (Procesos).

Interés Presunto

Alto Volumen: debido a las dificultades de seguimiento de los costes por intereses directamente imputables, las entidades se les permite llevarlos inmediatamente al gasto.

Definiciones

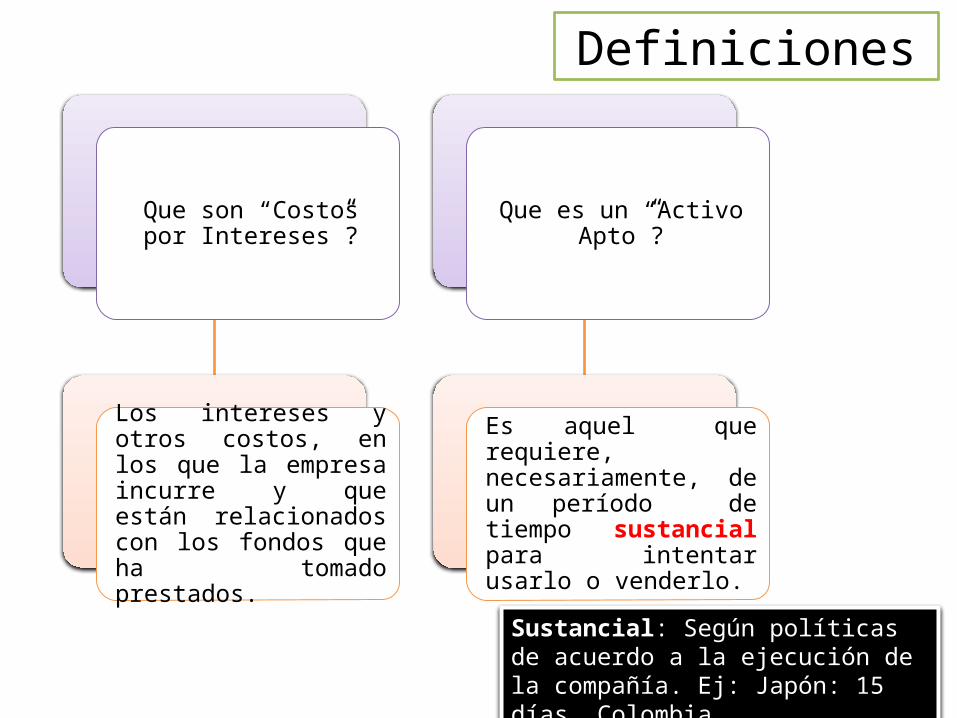

Que son “Costos por Intereses”?

Los intereses y otros costos, en los que la empresa incurre y que están relacionados con los fondos que ha tomado prestados.

Que es un “Activo Apto”?

Es aquel que requiere, necesariamente, de un período de tiempo sustancial para intentar usarlo o venderlo.

Sustancial: Según políticas de acuerdo a la ejecución de la compañía. Ej: Japón: 15 días. Colombia…

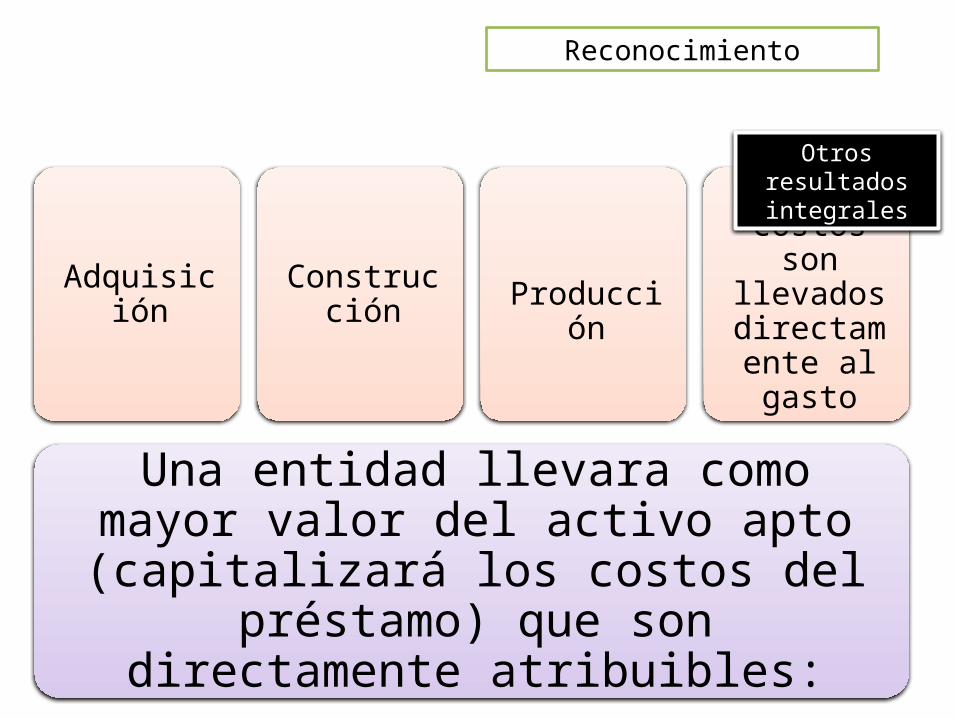

Reconocimiento

Una entidad llevara como mayor valor del activo apto (capitalizará los costos del

préstamo) que son directamente atribuibles:

Adquisición Construcción Producción

Otros costos son llevados

directamente al gasto

Otros resultados integrales

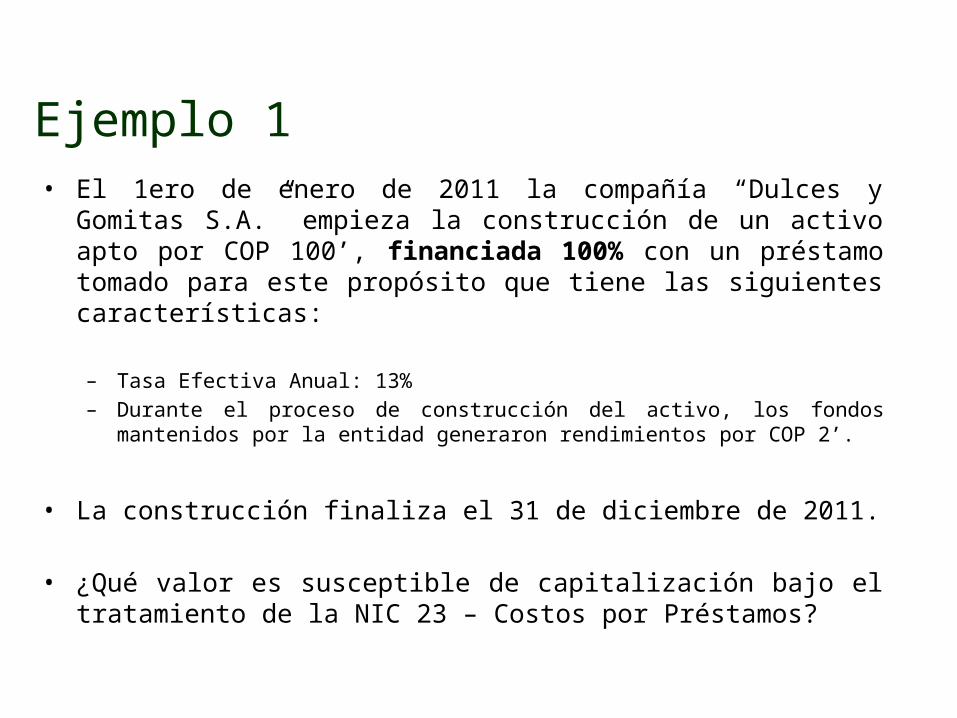

Ejemplo 1• El 1ero de enero de 2011 la compañía “Dulces y Gomitas S.A.”

empieza la construcción de un activo apto por COP 100’, financiada 100% con un préstamo tomado para este propósito que tiene las siguientes características:

– Tasa Efectiva Anual: 13%– Durante el proceso de construcción del activo, los fondos mantenidos por la

entidad generaron rendimientos por COP 2’.

• La construcción finaliza el 31 de diciembre de 2011.

• ¿Qué valor es susceptible de capitalización bajo el tratamiento de la NIC 23 – Costos por Préstamos?

Ejemplo 1 - Desarrollo

Intereses obligación (100’ x 13%) = 13’

Ejemplo 1 - Desarrollo

Intereses obligación (100’ x 13%) = 13’

Rendimientos de fondos = ( 2’)

Ejemplo 1 - Desarrollo

Intereses obligación (100’ x 11%) = 13’

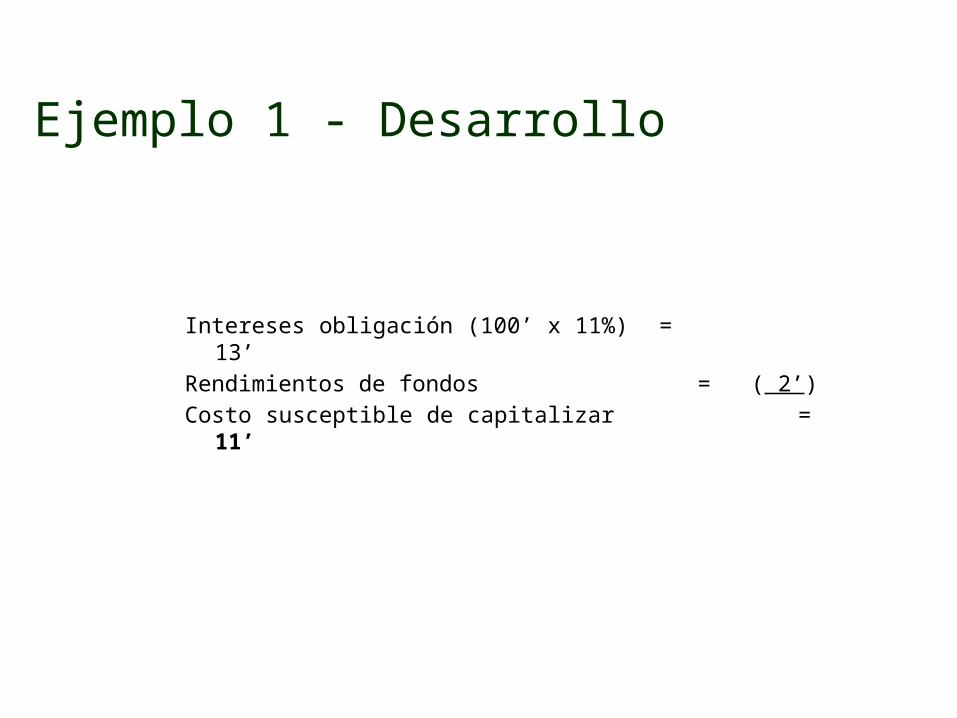

Rendimientos de fondos = ( 2’)

Costo susceptible de capitalizar = 11’

Ejemplo 1 - DesarrolloAlternativa Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Total

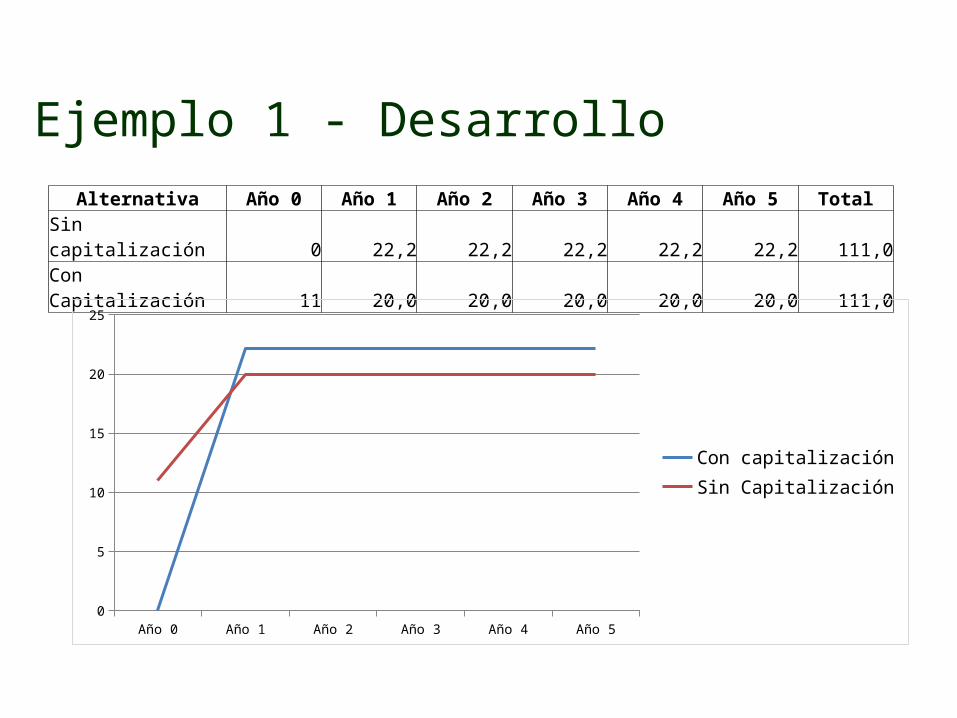

Sin capitalización 0 22,2 22,2 22,2 22,2 22,2 111,0Con Capitalización 11 20,0 20,0 20,0 20,0 20,0 111,0

Año 0 Año 1 Año 2 Año 3 Año 4 Año 50

5

10

15

20

25

Con capitalizaciónSin Capitalización

Préstamos genéricos

[NIC 23.14]

• Si los fondos son préstamos genéricos, usados para el propósito de obtener un activo apto, la cantidad elegible para capitalización debe ser determinado aplicando una tasa de capitalización a los desembolsos efectuados en dicho activo.

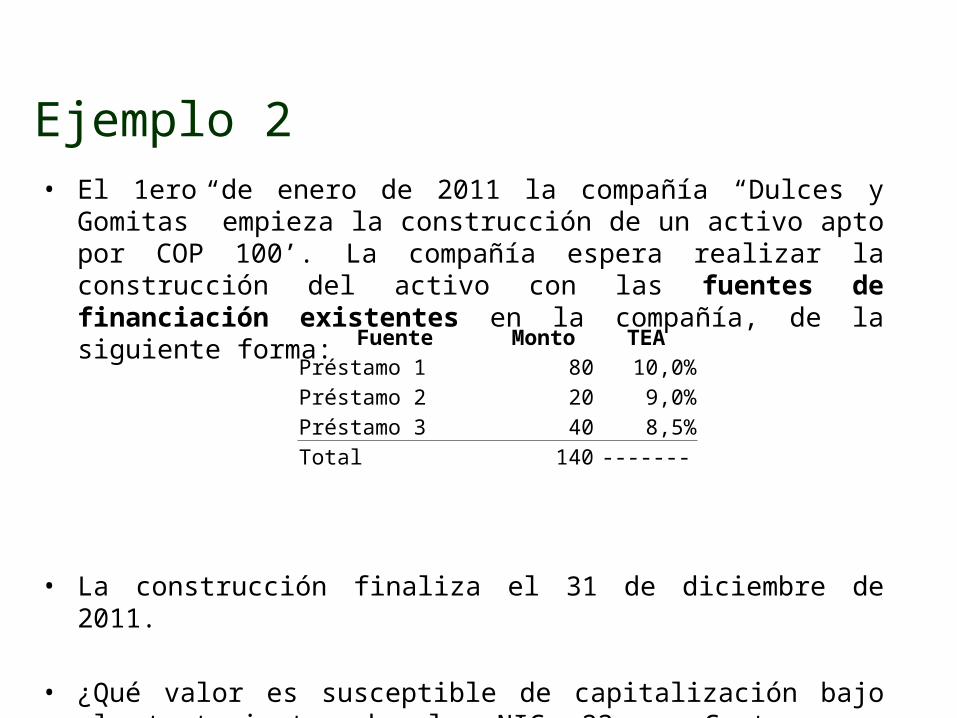

Ejemplo 2• El 1ero de enero de 2011 la compañía “Dulces y Gomitas” empieza

la construcción de un activo apto por COP 100’. La compañía espera realizar la construcción del activo con las fuentes de financiación existentes en la compañía, de la siguiente forma:

• La construcción finaliza el 31 de diciembre de 2011.

• ¿Qué valor es susceptible de capitalización bajo el tratamiento de la NIC 23 – Costos por Préstamos?

Fuente Monto TEAPréstamo 1 80 10,0%

Préstamo 2 20 9,0%Préstamo 3 40 8,5%Total 140 -------

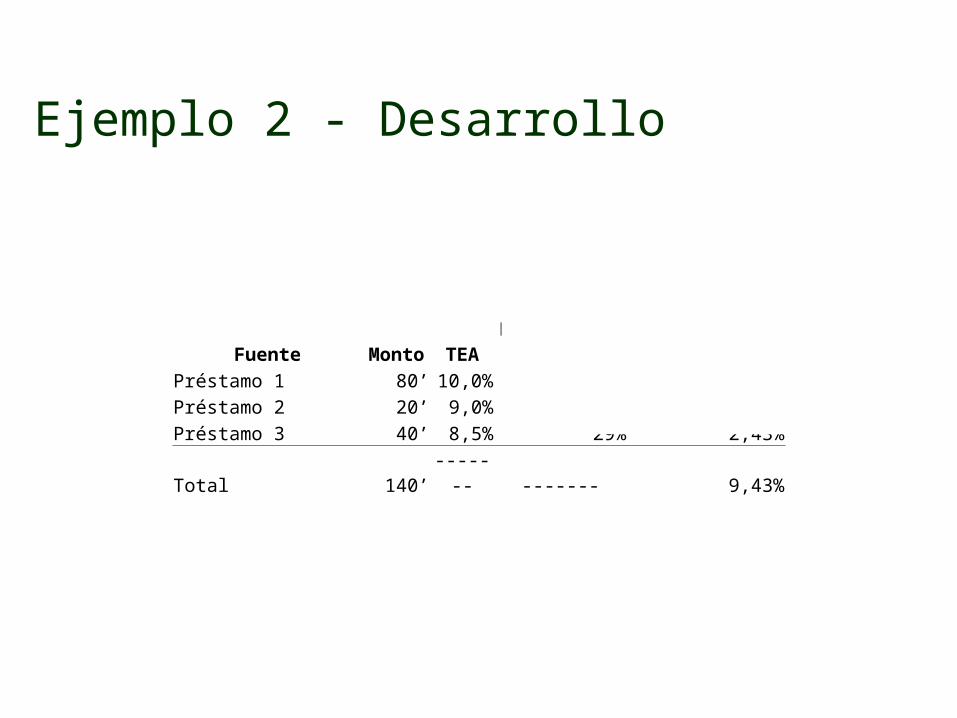

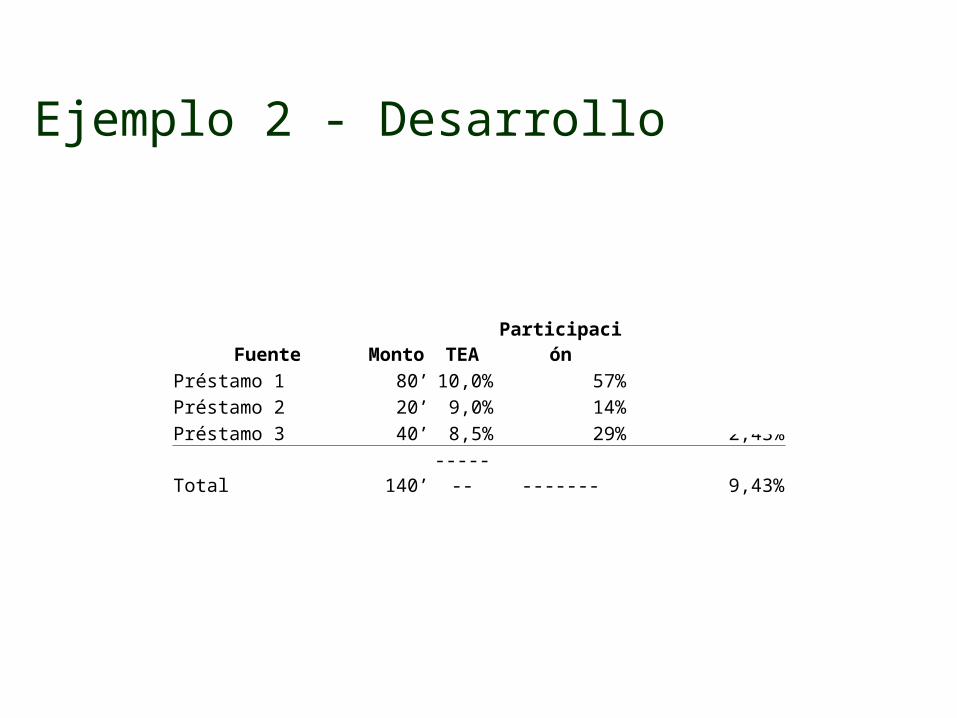

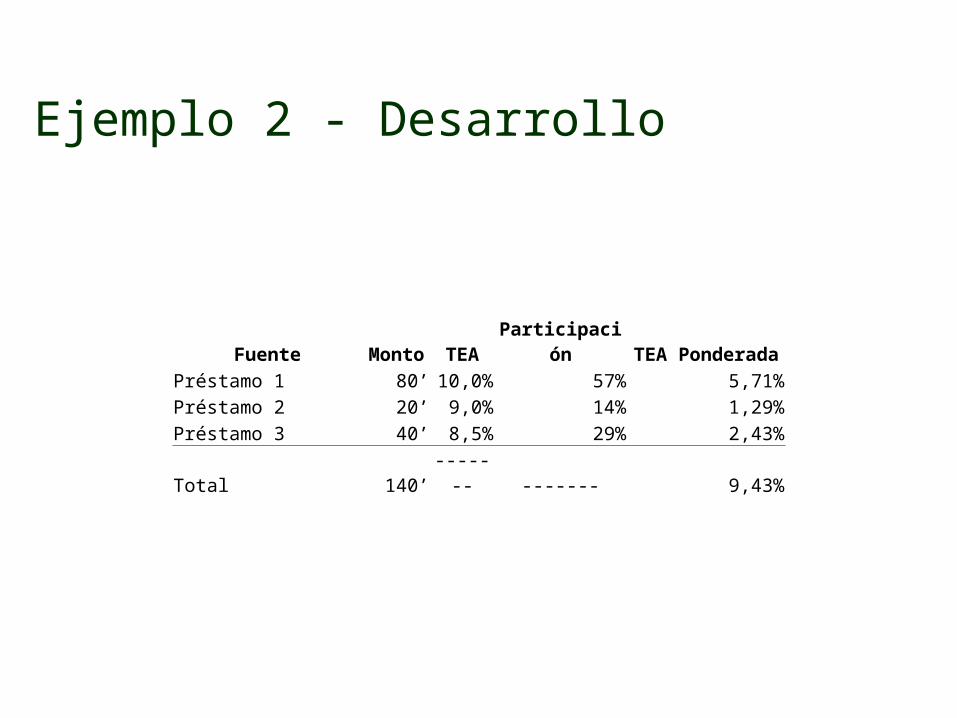

Ejemplo 2 - Desarrollo

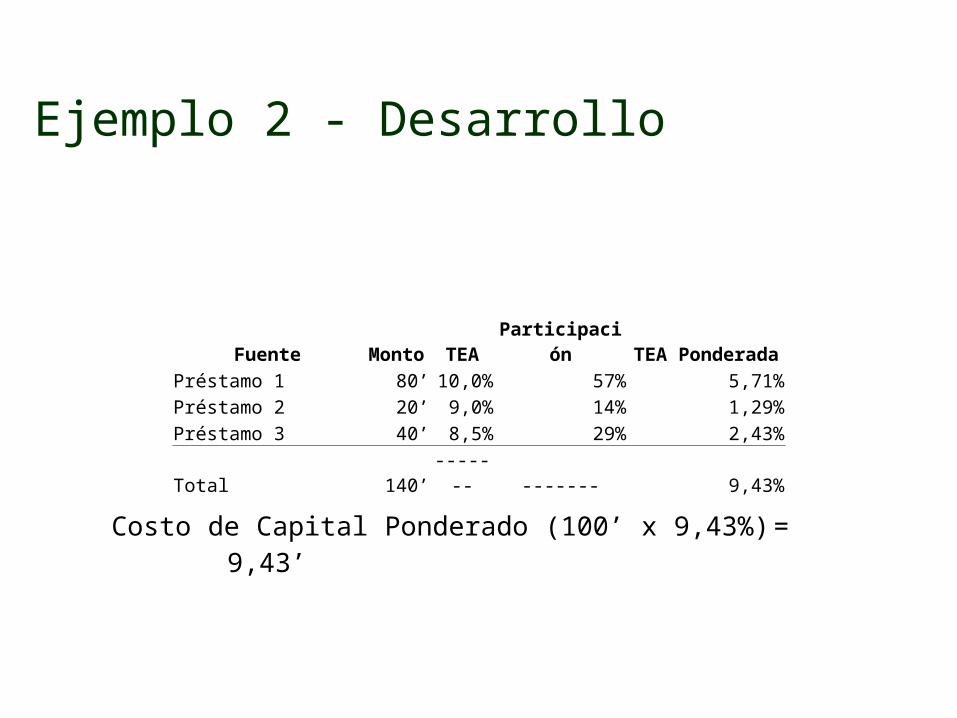

Fuente Monto TEA Participación TEA PonderadaPréstamo 1 80’ 10,0% 57% 5,71%Préstamo 2 20’ 9,0% 14% 1,29%Préstamo 3 40’ 8,5% 29% 2,43%Total 140’ ------- ------- 9,43%

Ejemplo 2 - Desarrollo

Fuente Monto TEA Participación TEA PonderadaPréstamo 1 80’ 10,0% 57% 5,71%Préstamo 2 20’ 9,0% 14% 1,29%Préstamo 3 40’ 8,5% 29% 2,43%Total 140’ ------- ------- 9,43%

Ejemplo 2 - Desarrollo

Fuente Monto TEA Participación TEA PonderadaPréstamo 1 80’ 10,0% 57% 5,71%Préstamo 2 20’ 9,0% 14% 1,29%Préstamo 3 40’ 8,5% 29% 2,43%Total 140’ ------- ------- 9,43%

Ejemplo 2 - Desarrollo

Fuente Monto TEA Participación TEA PonderadaPréstamo 1 80’ 10,0% 57% 5,71%Préstamo 2 20’ 9,0% 14% 1,29%Préstamo 3 40’ 8,5% 29% 2,43%Total 140’ ------- ------- 9,43%

Costo de Capital Ponderado (100’ x 9,43%)= 9,43’

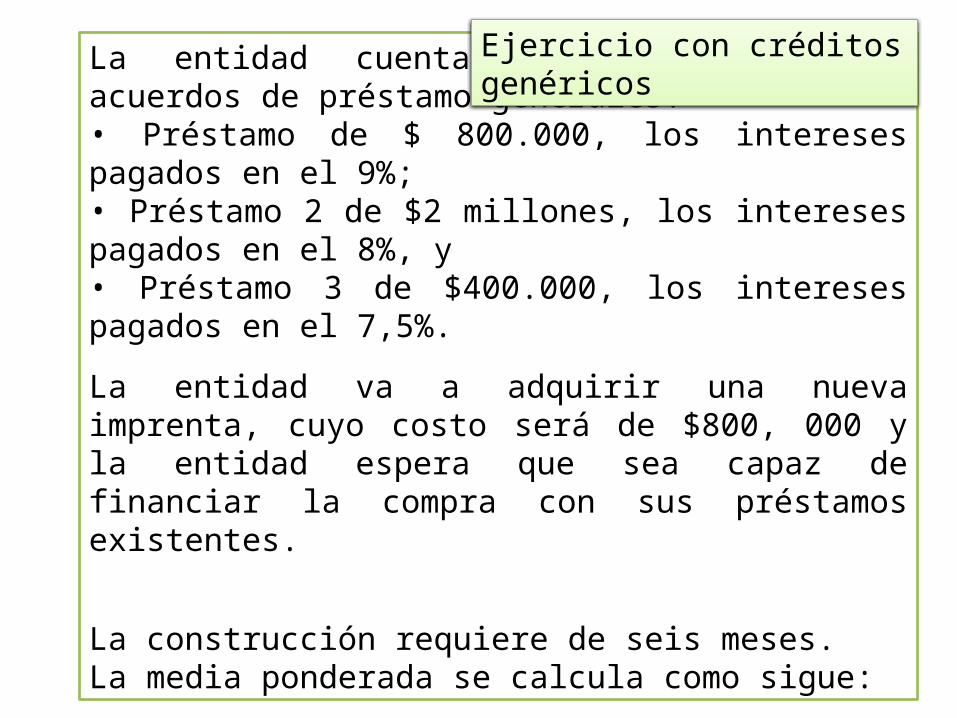

La entidad cuenta con una serie de acuerdos de préstamo generales:• Préstamo de $ 800.000, los intereses pagados en el 9%;• Préstamo 2 de $2 millones, los intereses pagados en el 8%, y• Préstamo 3 de $400.000, los intereses pagados en el 7,5%.

La entidad va a adquirir una nueva imprenta, cuyo costo será de $800, 000 y la entidad espera que sea capaz de financiar la compra con sus préstamos existentes.

La construcción requiere de seis meses.La media ponderada se calcula como sigue:

Ejercicio con créditos genéricos

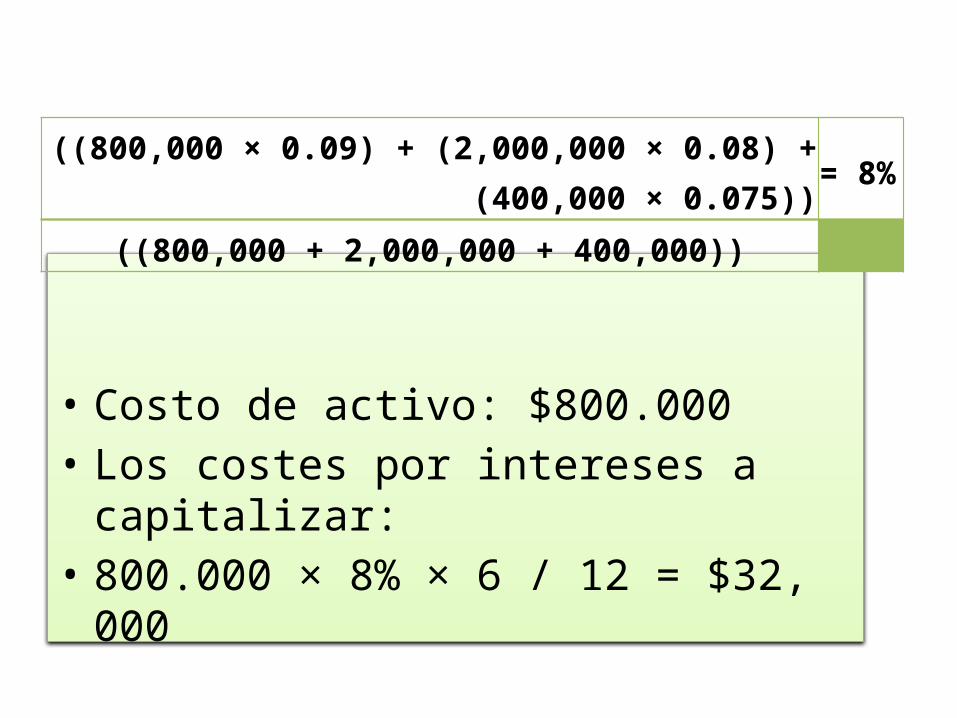

• Costo de activo: $800.000• Los costes por intereses a capitalizar:• 800.000 × 8% × 6 / 12 = $32, 000

((800,000 × 0.09) + (2,000,000 × 0.08) + (400,000 × 0.075))= 8%((800,000 + 2,000,000 + 400,000))

Reconocimiento

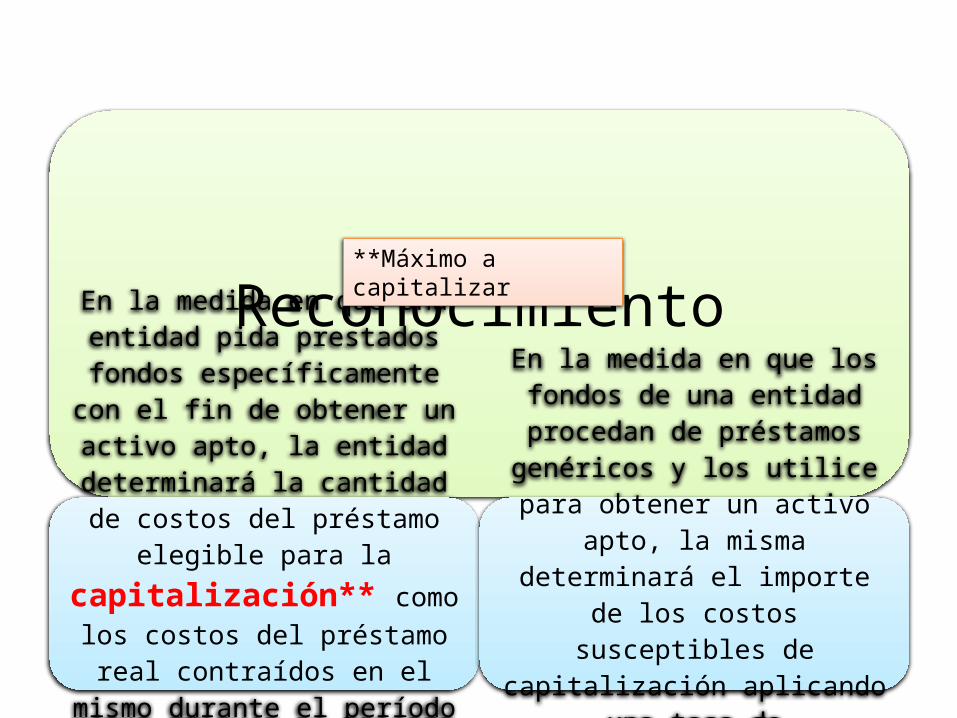

En la medida en que una entidad pida prestados fondos

específicamente con el fin de obtener un activo apto, la entidad determinará la cantidad de costos

del préstamo elegible para la capitalización** como los costos del préstamo real contraídos en el mismo durante el período menos cualquier rendimiento que genere

la colocación de una inversión temporal de esos préstamos.

En la medida en que los fondos de una entidad procedan de préstamos genéricos y los utilice para obtener

un activo apto, la misma determinará el importe de los

costos susceptibles de capitalización aplicando una tasa de capitalización

a los desembolsos efectuados en dicho activo

**Máximo a capitalizar

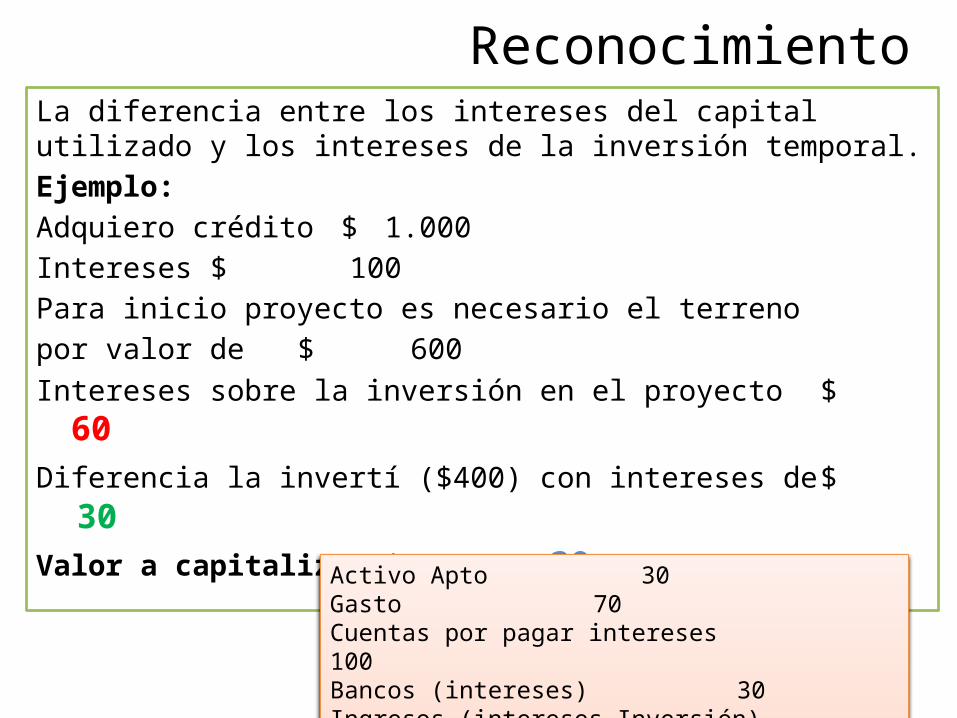

ReconocimientoLa diferencia entre los intereses del capital utilizado y los intereses de la inversión temporal.Ejemplo:Adquiero crédito $ 1.000Intereses $ 100Para inicio proyecto es necesario el terreno por valor de $ 600

Intereses sobre la inversión en el proyecto $ 60Diferencia la invertí ($400) con intereses de $ 30Valor a capitalizar $ 30

Activo Apto 30Gasto 70Cuentas por pagar intereses 100Bancos (intereses) 30Ingresos (intereses Inversión) 30

Estudios, licencias de construcción

Desembolsos para el Banco Ejecución de la obra

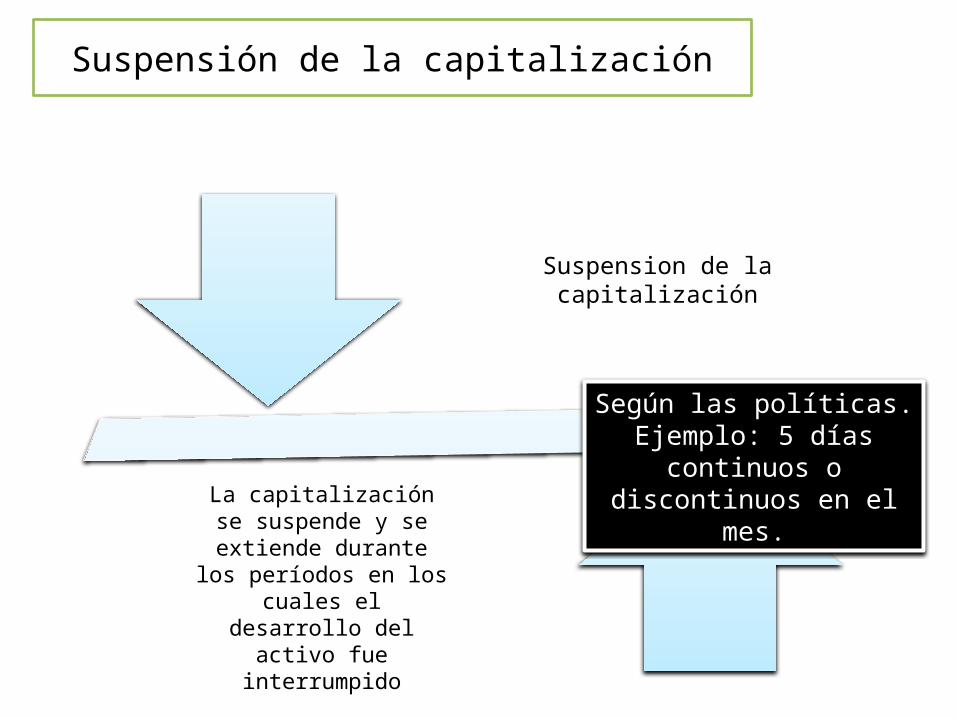

Suspensión de la capitalización

Suspension de la capitalización

La capitalización se suspende y se extiende

durante los períodos en los cuales el desarrollo del activo fue interrumpido

Según las políticas. Ejemplo: 5 días continuos o

discontinuos en el mes.

Cesación de la Capitalización

La capitalización de los costes por intereses debe finalizar cuando se han

completado todas o prácticamente todas las actividades necesarias para

preparar al activo apto para su utilización deseada o para su venta

Ejemplo: Políticas medibles Suspensión: Entrega del acta de

interventoría.

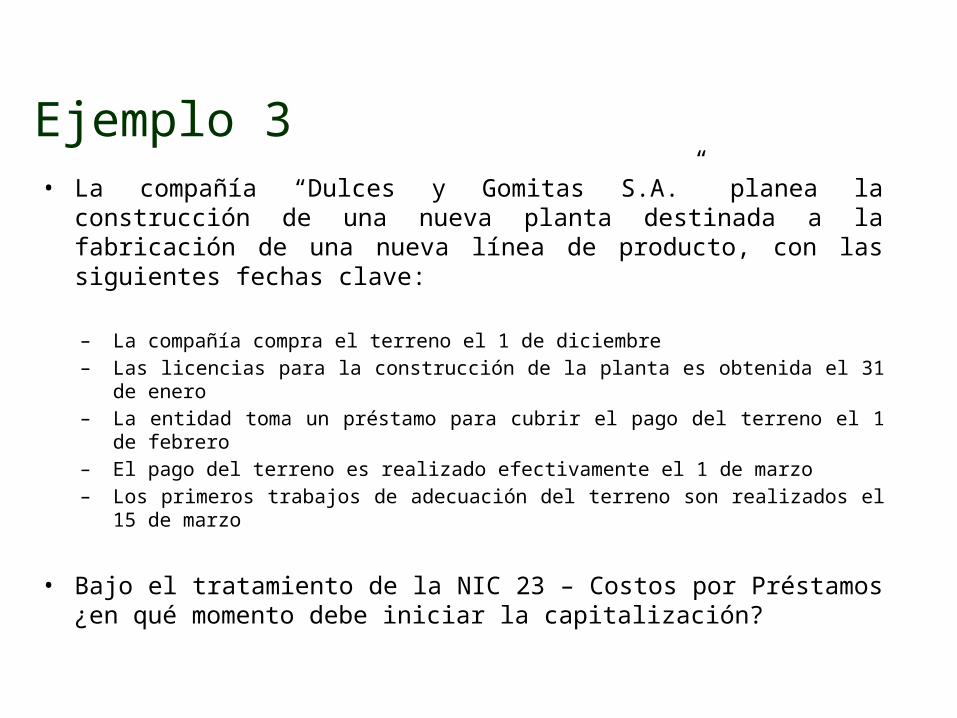

Ejemplo 3• La compañía “Dulces y Gomitas S.A.” planea la construcción de

una nueva planta destinada a la fabricación de una nueva línea de producto, con las siguientes fechas clave:

– La compañía compra el terreno el 1 de diciembre– Las licencias para la construcción de la planta es obtenida el 31 de enero– La entidad toma un préstamo para cubrir el pago del terreno el 1 de febrero– El pago del terreno es realizado efectivamente el 1 de marzo– Los primeros trabajos de adecuación del terreno son realizados el 15 de marzo

• Bajo el tratamiento de la NIC 23 – Costos por Préstamos ¿en qué momento debe iniciar la capitalización?

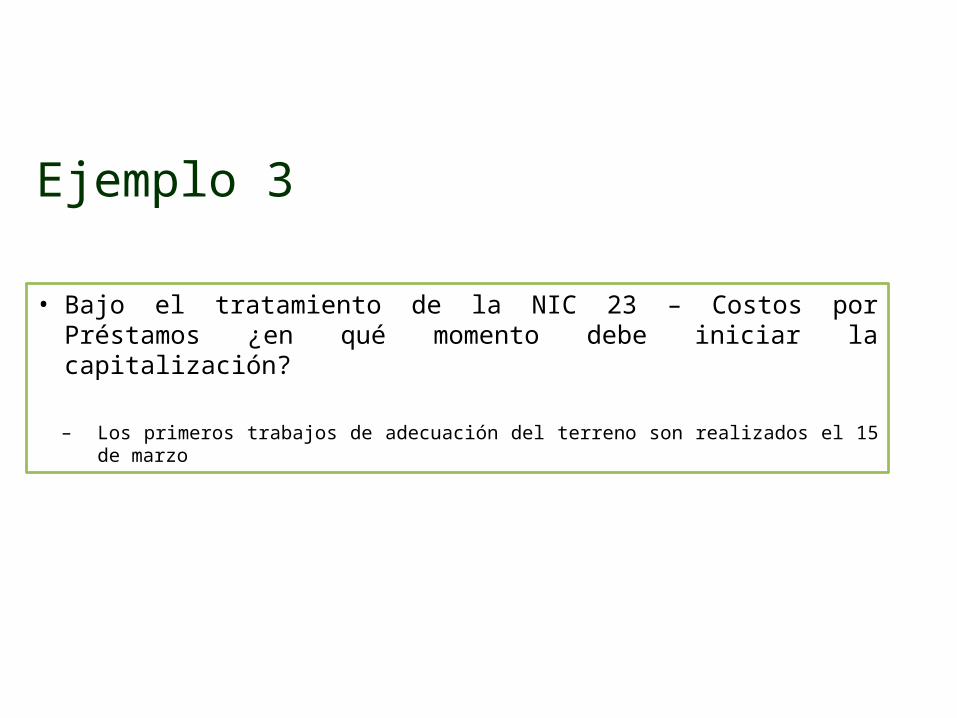

Ejemplo 3

• Bajo el tratamiento de la NIC 23 – Costos por Préstamos ¿en qué momento debe iniciar la capitalización?

– Los primeros trabajos de adecuación del terreno son realizados el 15 de marzo

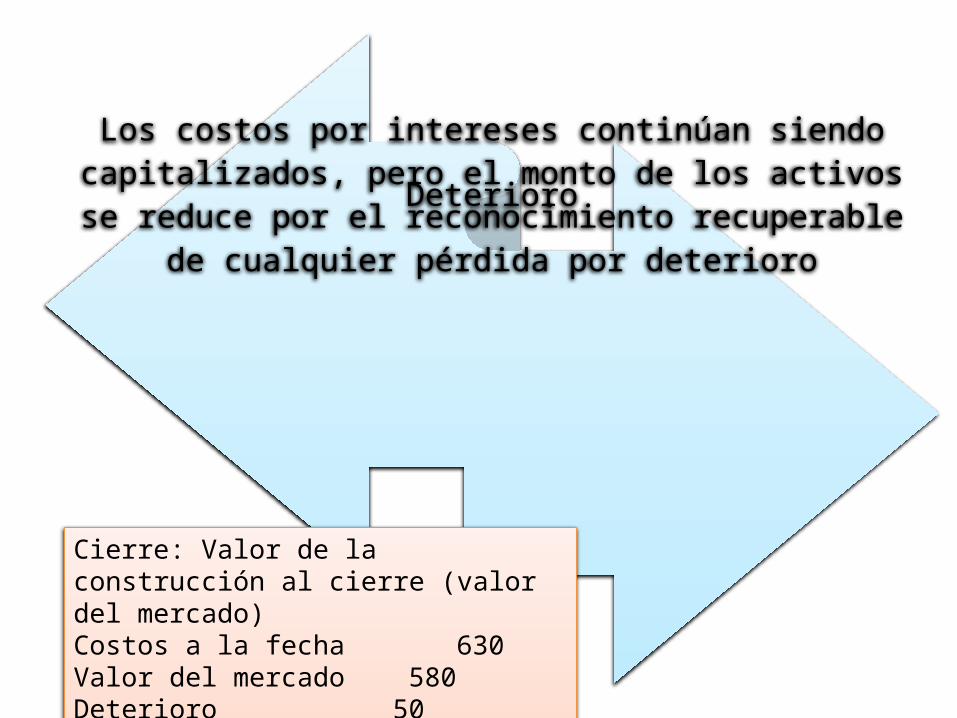

DeterioroLos costos por intereses continúan siendo capitalizados, pero el

monto de los activos se reduce por el reconocimiento recuperable de cualquier pérdida por deterioro

Cierre: Valor de la construcción al cierre (valor del mercado)Costos a la fecha 630Valor del mercado 580Deterioro 50

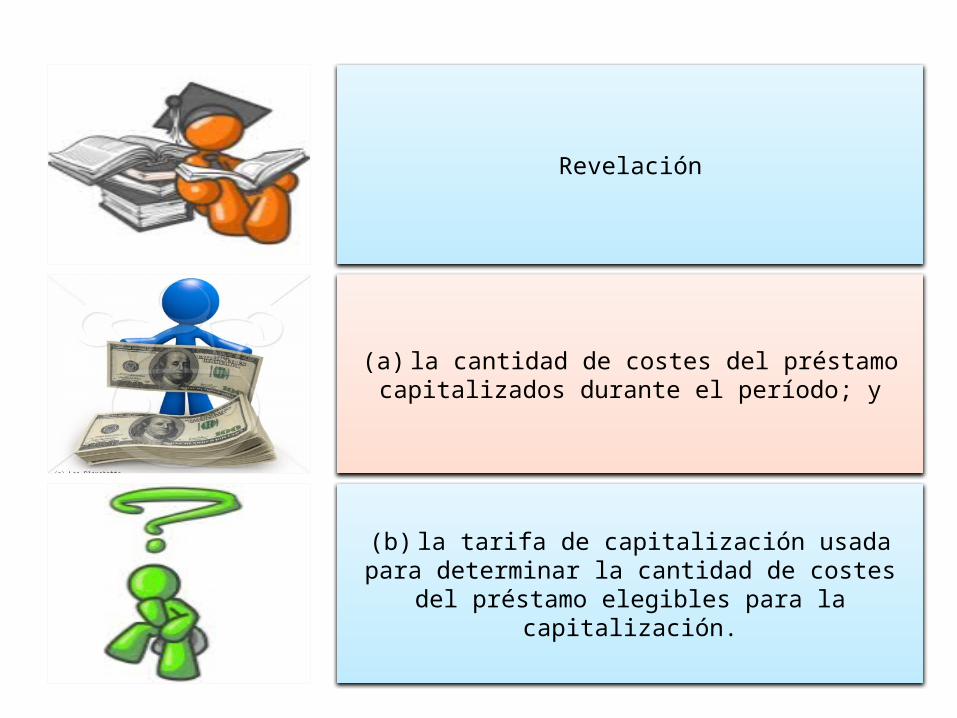

Revelación

(a) la cantidad de costes del préstamo capitalizados durante el período; y

(b) la tarifa de capitalización usada para determinar la cantidad de costes del préstamo elegibles para la

capitalización.

Vigencia Una entidad aplicarán el estándar por los períodos anuales que comienzan después del 1 de enero de 2009.

Se permite el uso anterior. Si una entidad aplica el estándar a partir de una fecha antes del 1 de enero de 2009, revelará este hecho.

Modificaciones hasta el 31 de diciembre de 2010.

Gracias