60 SUPLEMENTO AL B.O.P.A. 6 V 2002 - … · tributiva del sujeto ... Recoge los ingresos derivados...

29

6–V–2002 60 SUPLEMENTO AL B.O.P.A. RESOLUCION de 26 de abril de 2002, de la Consejería de Hacienda, por la que se establecen los códigos que definen la clasificación económica de los gastos e ingre- sos de los Presupuestos Generales del Principado de Asturias Por Resolución de la Consejería de Hacienda de fecha 2 de marzo de 2001 se establecen los códigos de la clasificación económica de los gastos e ingresos de los Presupuestos Gene- rales del Principado de Asturias. En dicha Resolución se defi- ne la estructura económica con una vigencia temporal supe- rior al ejercicio presupuestario anual, otorgando, de esta for- ma, estabilidad a los criterios de imputación a las distintas rúbricas presupuestarias. Tras la publicación del Real Decreto 1471/2001, de 27 de diciembre, y una vez consumado el traspaso efectivo de las funciones y servicios del Instituto Nacional de la Salud al Principado de Asturias, se hace necesario adaptar la estruc- tura de la clasificación económica del Presupuesto del Prin- cipado a las necesidades de información presupuestaria de los servicios transferidos. Los cambios más significativos respecto a la estructura anterior se producen en el presupuesto de gastos. En este sentido se añaden los conceptos 123, 133, 153 y 173, con la desagregación necesaria a nivel de subconcepto, para situar las retribuciones del personal de Instituciones Sanitarias. En el capítulo II se dota de contenido el artículo 26, siendo imputables al mismo los gastos de asistencia sanitaria con medios ajenos. El apartado J) del Acuerdo de la Comisión Mixta de Transferencias refrendada en el Real Decreto 1471/2001 de traspaso de funciones y servicios del Instituto Nacional de la Salud al Principado de Asturias, establece un período tran- sitorio de imputación presupuestaria y contable, así como la gestión de pagos. Próximos a su conclusión, se hace nece- sario adaptar la estructura presupuestaria y contable del Prin- cipado de Asturias a las nuevas necesidades derivadas de la integración de la normativa específica utilizada en la gestión de las Instituciones Sanitarias. En este sentido la entrada en vigor de la estructura para la clasificación económica del presupuesto de gastos, recogida en la presente Resolución, deberá producirse al día siguiente de su publicación, para evitar el vacío normativo al respecto que se producirá tras la finalización del período transitorio. En la clasificación económica del Presupuesto de Ingresos se dota de contenido el artículo 22, “Impuestos Indirectos. Sobre consumos específicos”, para recoger los ingresos espe- ciales resultantes de la aplicación de la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía. Además se realiza una corrección estructural técnica en los artículos 21 y 28, incorporando al primero el Impuesto sobre el Valor Añadido y reservando el artículo 28 para otros impuestos indirectos. Esta corrección aconseja demorar la entrada en vigor de la clasificación eco- nómica del Presupuesto de Ingresos hasta que los Presu- puestos Generales del Principado para 2003 sean operativos, respetando así la estructura aprobada por la Junta General del Principado para el presupuesto del ejercicio en curso. En este sentido, la estructura del Presupuesto de Ingresos recogida en la presente Resolución habrá de ser tenida en cuenta en el proceso de elaboración del Anteproyecto de Presupuestos para el ejercicio 2003. En su virtud, de conformidad con lo dispuesto en el artí- culo 21 del texto refundido del Régimen Económico y Pre- supuestario, aprobado por Decreto Legislativo 2/1998, de 25 de junio, por la presente, RESUELVO Primero.—Determinar los códigos que definen la clasi- ficación económica de ingresos y gastos de los Presupuestos Generales del Principado de Asturias, cuyo texto se inserta como anexos I y II a la presente Resolución. Segundo.—La Resolución de 2 de marzo de 2001 por la que se establecen los códigos que definen la clasificación económica de los gastos e ingresos de los Presupuestos Gene- rales del Principado de Asturias queda derogada en la medida en que resulte afectada por la entrada en vigor de la presente Resolución y de sus anexos. Tercero.—La presente Resolución y su anexo II, “Código de la Clasificación Económica de los Gastos”, entrarán en vigor al día siguiente de su publicación en el BOLETIN OFI- CIAL del Principado de Asturias. El anexo I, “Código de la Clasificación Económica de los Ingresos”, entrará en vigor el mismo día que la Ley del Principado de Asturias de Presupuestos Generales para 2003. Cuarto.—Ordenar la publicación de la presente Resolu- ción en el BOLETIN OFICIAL del Principado de Asturias. Oviedo, 26 de abril de 2002.—El Consejero de Hacienda, Jaime Rabanal García.—6.667. Anexo I CODIGO DE LA CLASIFICACION ECONOMICA DE INGRESOS AMBITO DE APLICACION El presente anexo desarrolla la estructura y códigos de la clasificación económica de los ingresos aplicables a los Presupuestos Generales del Principado de Asturias, desarro- llando por capítulos, artículos, conceptos y subconceptos las diferentes clases aplicables a los mismos con el grado de detalle apropiado para cada uno de ellos. En todo caso el desglose final se realizará al nivel de subconcepto, indepen- dientemente del grado de vinculación que se determine. El Código se adapta a las características propias de los ingresos de la Comunidad, sin perjuicio de la aplicación del criterio de homogeneidad con el del Estado. UNO. OPERACIONES CORRIENTES. El Presupuesto de Ingresos clasifica en sus capítulos 1 al 5 los ingresos por operaciones corrientes. Los ingresos aplicables a cada nivel de desagregación son los que se des- criben en el lugar correspondiente, teniendo en cuenta que las secciones gestoras pueden a su vez aplicar los ingresos no recogidos en esta estructura tipificada o que exijan un mayor nivel de desagregación en otras aplicaciones, según sea conveniente para la mejor gestión, la adecuada admi- nistración y contabilización de los recursos, todo ello sin per- juicio de los casos en que tal desglose sea establecido en este código. CAPITULO 1 Impuestos directos Se aplicarán a este capítulo los ingresos de los tributos exigidos sin contraprestación cuyo hecho imponible esté cons- tituido por hechos, negocios o actos de naturaleza jurídica o económica, que pongan de manifiesto la capacidad con- tributiva del sujeto pasivo, como consecuencia de la posesión de un patrimonio o la obtención de renta o incrementos patrimoniales.

Transcript of 60 SUPLEMENTO AL B.O.P.A. 6 V 2002 - … · tributiva del sujeto ... Recoge los ingresos derivados...

6–V–200260 SUPLEMENTO AL B.O.P.A.

RESOLUCION de 26 de abril de 2002, de la Consejeríade Hacienda, por la que se establecen los códigos quedefinen la clasificación económica de los gastos e ingre-sos de los Presupuestos Generales del Principado deAsturias

Por Resolución de la Consejería de Hacienda de fecha2 de marzo de 2001 se establecen los códigos de la clasificacióneconómica de los gastos e ingresos de los Presupuestos Gene-rales del Principado de Asturias. En dicha Resolución se defi-ne la estructura económica con una vigencia temporal supe-rior al ejercicio presupuestario anual, otorgando, de esta for-ma, estabilidad a los criterios de imputación a las distintasrúbricas presupuestarias.

Tras la publicación del Real Decreto 1471/2001, de 27de diciembre, y una vez consumado el traspaso efectivo delas funciones y servicios del Instituto Nacional de la Saludal Principado de Asturias, se hace necesario adaptar la estruc-tura de la clasificación económica del Presupuesto del Prin-cipado a las necesidades de información presupuestaria delos servicios transferidos.

Los cambios más significativos respecto a la estructuraanterior se producen en el presupuesto de gastos. En estesentido se añaden los conceptos 123, 133, 153 y 173, conla desagregación necesaria a nivel de subconcepto, para situarlas retribuciones del personal de Instituciones Sanitarias. Enel capítulo II se dota de contenido el artículo 26, siendoimputables al mismo los gastos de asistencia sanitaria conmedios ajenos.

El apartado J) del Acuerdo de la Comisión Mixta deTransferencias refrendada en el Real Decreto 1471/2001 detraspaso de funciones y servicios del Instituto Nacional dela Salud al Principado de Asturias, establece un período tran-sitorio de imputación presupuestaria y contable, así comola gestión de pagos. Próximos a su conclusión, se hace nece-sario adaptar la estructura presupuestaria y contable del Prin-cipado de Asturias a las nuevas necesidades derivadas dela integración de la normativa específica utilizada en la gestiónde las Instituciones Sanitarias. En este sentido la entradaen vigor de la estructura para la clasificación económica delpresupuesto de gastos, recogida en la presente Resolución,deberá producirse al día siguiente de su publicación, paraevitar el vacío normativo al respecto que se producirá trasla finalización del período transitorio.

En la clasificación económica del Presupuesto de Ingresosse dota de contenido el artículo 22, “Impuestos Indirectos.Sobre consumos específicos”, para recoger los ingresos espe-ciales resultantes de la aplicación de la Ley 21/2001, de 27de diciembre, por la que se regulan las medidas fiscales yadministrativas del nuevo sistema de financiación de lasComunidades Autónomas de régimen común y Ciudades conEstatuto de Autonomía. Además se realiza una correcciónestructural técnica en los artículos 21 y 28, incorporando alprimero el Impuesto sobre el Valor Añadido y reservandoel artículo 28 para otros impuestos indirectos. Esta correcciónaconseja demorar la entrada en vigor de la clasificación eco-nómica del Presupuesto de Ingresos hasta que los Presu-puestos Generales del Principado para 2003 sean operativos,respetando así la estructura aprobada por la Junta Generaldel Principado para el presupuesto del ejercicio en curso.En este sentido, la estructura del Presupuesto de Ingresosrecogida en la presente Resolución habrá de ser tenida encuenta en el proceso de elaboración del Anteproyecto dePresupuestos para el ejercicio 2003.

En su virtud, de conformidad con lo dispuesto en el artí-culo 21 del texto refundido del Régimen Económico y Pre-supuestario, aprobado por Decreto Legislativo 2/1998, de 25de junio, por la presente,

R E S U E L V O

Primero.—Determinar los códigos que definen la clasi-ficación económica de ingresos y gastos de los PresupuestosGenerales del Principado de Asturias, cuyo texto se insertacomo anexos I y II a la presente Resolución.

Segundo.—La Resolución de 2 de marzo de 2001 por laque se establecen los códigos que definen la clasificacióneconómica de los gastos e ingresos de los Presupuestos Gene-rales del Principado de Asturias queda derogada en la medidaen que resulte afectada por la entrada en vigor de la presenteResolución y de sus anexos.

Tercero.—La presente Resolución y su anexo II, “Códigode la Clasificación Económica de los Gastos”, entrarán envigor al día siguiente de su publicación en el BOLETIN OFI-CIAL del Principado de Asturias.

El anexo I, “Código de la Clasificación Económica delos Ingresos”, entrará en vigor el mismo día que la Ley delPrincipado de Asturias de Presupuestos Generales para 2003.

Cuarto.—Ordenar la publicación de la presente Resolu-ción en el BOLETIN OFICIAL del Principado de Asturias.

Oviedo, 26 de abril de 2002.—El Consejero de Hacienda,Jaime Rabanal García.—6.667.

Anexo I

CODIGO DE LA CLASIFICACION ECONOMICA DE INGRESOS

AMBITO DE APLICACION

El presente anexo desarrolla la estructura y códigos dela clasificación económica de los ingresos aplicables a losPresupuestos Generales del Principado de Asturias, desarro-llando por capítulos, artículos, conceptos y subconceptos lasdiferentes clases aplicables a los mismos con el grado dedetalle apropiado para cada uno de ellos. En todo caso eldesglose final se realizará al nivel de subconcepto, indepen-dientemente del grado de vinculación que se determine.

El Código se adapta a las características propias de losingresos de la Comunidad, sin perjuicio de la aplicación delcriterio de homogeneidad con el del Estado.

UNO. OPERACIONES CORRIENTES.

El Presupuesto de Ingresos clasifica en sus capítulos 1al 5 los ingresos por operaciones corrientes. Los ingresosaplicables a cada nivel de desagregación son los que se des-criben en el lugar correspondiente, teniendo en cuenta quelas secciones gestoras pueden a su vez aplicar los ingresosno recogidos en esta estructura tipificada o que exijan unmayor nivel de desagregación en otras aplicaciones, segúnsea conveniente para la mejor gestión, la adecuada admi-nistración y contabilización de los recursos, todo ello sin per-juicio de los casos en que tal desglose sea establecido eneste código.

CAPITULO 1

Impuestos directos

Se aplicarán a este capítulo los ingresos de los tributosexigidos sin contraprestación cuyo hecho imponible esté cons-tituido por hechos, negocios o actos de naturaleza jurídicao económica, que pongan de manifiesto la capacidad con-tributiva del sujeto pasivo, como consecuencia de la posesiónde un patrimonio o la obtención de renta o incrementospatrimoniales.

6–V–2002 61SUPLEMENTO AL B.O.P.A.

Artículo 10.—Sobre la renta

Se incluyen los ingresos derivados de impuestos que gra-van la renta y los incrementos patrimoniales obtenidos porlos sujetos pasivos.

• Concepto 100. Recargo sobre el Impuesto de Activida-des Económicas.

• Concepto 101. Tarifa autonómica del Impuesto sobrela Renta de las Personas Físicas.

Recoge los ingresos derivados del impuesto que gravala renta y los incrementos patrimoniales obtenidos víaganancias del capital por las personas físicas.

Artículo 11.—Sobre el capital

Recoge los ingresos derivados de los impuestos que gravanel patrimonio de las personas físicas y las adquisiciones atítulo lucrativo.

• Concepto 110. Impuesto General sobre Sucesiones yDonaciones.

Recoge los ingresos derivados de los siguientes hechosimposibles, regulados en la Ley 29/1987, de 18 de diciem-bre, realizados por personas físicas:

— Adquisiciones de bienes y derechos por herencia,legado o cualquier otro título sucesorio.

— Adquisición de bienes o derechos por donación ocualquier otro negocio jurídico a título gratuito e“intervivos”.

— Percepción de cantidades por los beneficios de con-tratos de seguros sobre la vida, cuando el contra-tante sea persona distinta del beneficiario.

— Sanciones, intereses de demora y recargos asocia-dos al principal de la deuda tributaria en los casosen que sea procedente, de acuerdo con la Ordendel Ministerio de Economía y Hacienda de 24 dejulio de 1985.

• Concepto 111. Impuesto sobre el Patrimonio de las Per-sonas Físicas.

Recoge los ingresos derivados de la recaudación de esteImpuesto, regulado en la Ley 19/1991, de 6 de junio,por los siguientes conceptos:

— Declaración anual.

— Actas de inspección.

— Otras liquidaciones practicadas por la Adminis-tración.

— Sanciones, intereses de demora y recargos asocia-dos al principal de la deuda tributaria en los casosen que sea procedente, de acuerdo con la Ordendel Ministerio de Economía y Hacienda de 24 dejulio de 1985.

CAPITULO 2

Impuestos indirectos

Se incluirán en este capítulo los ingresos exigidos sin con-traprestación cuyo hecho imponible esté constituido por nego-cios, actos o hechos de naturaleza jurídica o económica, quepongan de manifiesto la capacidad contributiva del sujetopasivo, como consecuencia de la circulación de los bieneso el gasto de la renta.

Artículo 20.—Sobre Transmisiones Patrimoniales y Actos Jurí-dicos Documentados.

Se incluirán en este artículo los ingresos que se produzcanpor el Impuesto sobre Transmisiones Patrimoniales y ActosJurídicos Documentados, regulado en el Real Decreto Legis-lativo 1/1993, de 24 de septiembre, y demás normas dedesarrollo.

Dichos ingresos derivan de los siguientes hechos impo-nibles:

— Transmisiones intervivos.

— Operaciones societarias.

— Actos jurídicos documentados.

• Concepto 200. Impuesto sobre Transmisiones Intervi-vos.

Se incluirán en este concepto los ingresos derivados delas transmisiones onerosas por actos intervivos de bienesy derechos que integren el patrimonio de las personasfísicas o jurídicas; la constitución de los derechos reales,préstamos, fianzas, arrendamientos, pensiones y conce-siones administrativas y la constitución, aumento y dis-minución de capital, fusión, transformación y disoluciónde sociedades.

Entre otros, comprende los ingresos por:

— Autoliquidaciones.

— Actas de inspección.

— Otras liquidaciones practicadas por la Adminis-tración.

— Sanciones, intereses de demora y recargos asocia-dos al principal de la deuda tributaria en los casosen que sea precedente, de acuerdo con la Ordendel Ministerio de Economía y Hacienda de 24 dejulio de 1985.

— Recaudación mediante efectos timbrados.

• Concepto 201. Impuesto sobre Actos Jurídicos Docu-mentados.

Se incluirán en ese concepto los ingresos que se pro-duzcan por formalizar, otorgar o expedir los siguientesdocumentos:

— Notariales.

— Mercantiles.

— Administrativos y judiciales.

Comprende, entre otros, los ingresos por:

— Autoliquidaciones.

— Liquidaciones complementarias por documentosnotariales y anotaciones preventivas.

— Actas de inspección.

— Sanciones, intereses de demora y recargos asocia-dos al principal de la deuda tributaria en los casosen que sea precedente, de acuerdo con la Ordendel Ministerio de Economía y Hacienda de 24 dejulio de 1985.

— Recaudación mediante efectos timbrados.

6–V–200262 SUPLEMENTO AL B.O.P.A.

Artículo 21.—Sobre el Valor Añadido

Recoge los ingresos por este concepto resultantes de laaplicación de la Ley 21/2001, de 27 de diciembre, por la quese regulan las medidas fiscales y administrativas del nuevosistema de financiación de las Comunidades Autónomas derégimen común y Ciudades con Estatuto de Autonomía.

• Concepto 210. Impuesto sobre el Valor Añadido.

Artículo 22.—Sobre consumos específicos

Ingresos derivados de la aplicación de la Ley 21/2001,de 27 de diciembre, reguladora del nuevo sistema de finan-ciación de las Comunidades Autónomas de régimen común.

• Concepto 220. Impuestos especiales.

Se incluirán en ese concepto los ingresos derivados dela cesión de los siguientes tributos:

— Impuesto sobre el alcohol y bebidas derivadas.— Impuesto sobre la cerveza.— Impuesto sobre vinos y bebidas fermentadas.— Impuesto sobre labores del tabaco.— Impuesto sobre hidrocarburos.— Impuesto sobre determinados medios de trans-

porte.— Impuesto sobre productos intermedios.— Impuesto sobre la electricidad.— Impuesto sobre las ventas minoristas de determi-

nados hidrocarburos.— Otros.

Artículo 28.—Otros impuestos indirectos

Se incluirán en este artículo el resto de los ingresos deri-vados de la recaudación de impuestos indirectos en vigory no incluidos en los artículos anteriores.

• Concepto 280. Compensación de tributos varios. Com-pañía Telefónica Nacional de España.

Recoge las cantidades que en concepto de compensaciónla C.T.N.E. abona al Principado de Asturias por la noaplicación de posibles tributos locales.

• Concepto 281. Impuesto sobre el juego del bingo.Se incluirán los ingresos derivados de la aplicación delimpuesto sobre el pago de los premios en el juego delbingo.

• Concepto 282. Canon de Saneamiento.Recogerá los ingresos por aplicación del Canon deSaneamiento para el abastecimiento y saneamiento deaguas, así como los servicios de alcantarillado y depu-ración.

Artículo 29.—Impuestos extinguidos.

Se incluirán en este artículo los ingresos derivados delos impuestos indirectos extinguidos del Estado, que gravabanla producción y el consumo en sus distintas modalidades.

• Concepto 290. Impuestos extinguidos por supresión.

CAPITULO 3

Tasas, precios públicos y otros ingresos

Se incluye bajo el concepto de tasas los ingresos derivadosde la utilización privativa o aprovechamiento especial deldominio público y de actividades en régimen de derecho públi-co, que se refieran, afecten o beneficien a los sujetos pasivos,cuando concurra cualquiera de las siguientes circunstancias:

a) Que sean de solicitud o recepción obligatoria por losadministrados.

b) Que no se presten o realicen por el sector privado,esté o no establecida su reserva a favor del sectorpúblico, conforme a la normativa vigente.

Se consideran ingresos en concepto de precios públicoslos derivados de las contraprestaciones pecuniarias que sesatisfagan por la prestación de servicios o realización de acti-vidades efectuadas en régimen de derecho público cuando,prestándose también por el sector privado, no sean de soli-citud o recepción obligatoria por los administrados.

Como “otros ingresos” se incluyen el resto de ingresosderivados de prestación de servicios que no tengan cabidaen los conceptos anteriores como los reintegros de opera-ciones corrientes y otros.

Artículo 30.—Precios públicos. Venta de bienes.

Ingresos derivados de transacciones, con salida o entregade bienes, objeto de la actividad de los agentes públicos,mediante precios.

• Concepto 300. En materia de Salud y Servicios Sani-tarios.

• Concepto 301. En materia de Trabajo y Empleo.

• Concepto 302. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 303. Organismos y Entes Públicos.

• Concepto 304. En materia de Medio Ambiente.

• Concepto 305. En materia de Educación y Cultura.

• Concepto 306. En materia de Asuntos Sociales.

• Concepto 307. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 308. En materia de Medio Rural y Pesca.

• Concepto 309. En materia de Industria, Comercio yTurismo.

Artículo 31.—Precios públicos. Prestaciones de servicios.

Contraprestaciones pecuniarias que, a título de preciopúblico, satisfagan por la prestación de servicios realizadosde actividades en régimen de derecho público.

• Concepto 310. En materia de Salud y Servicios Sani-tarios.

• Concepto 311. En materia de Trabajo y Empleo.

• Concepto 312. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 313. Organismos y Entes Públicos.

• Concepto 314. En materia de Medio Ambiente.

• Concepto 315. En materia de Educación y Cultura.

• Concepto 316. En materia de Asuntos Sociales.

• Concepto 317. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 318. En materia de Medio Rural y Pesca.

• Concepto 319. En materia de Industria, Comercio yTurismo.

6–V–2002 63SUPLEMENTO AL B.O.P.A.

Artículo 32.—Tasas.

Recoge los ingresos de las tasas exigidas por la Comu-nidad, con contraprestación de los servicios y actividades rea-lizadas por la misma utilización del dominio público.

• Concepto 320. En materia de Salud y Servicios Sani-tarios.

• Concepto 321. En materia de Trabajo y Empleo.

• Concepto 322. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 323. Organismos y Entes Públicos.

• Concepto 324. En materia de Medio Ambiente.

• Concepto 325. En materia de Educación y Cultura.

• Concepto 326. En materia de Asuntos Sociales.

• Concepto 327. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 328. En materia de Medio Rural y Pesca.

• Concepto 329. En materia de Industria, Comercio yTurismo.

Artículo 33.—Tasas fiscales.

Ingresos derivados de las tasas exigidas por la Adminis-tración como contraprestación de los servicios y actividadesrealizadas por él mismo.

• Concepto 332. Juegos de suerte, envite y azar.

Se exigen por la autorización, celebración u organizaciónde toda clase de juegos: rifas, tómbolas, juegos de suerte,envite y azar.

— Subconcepto 332.00. Juegos de suerte, envite y azar.

Artículo 38.—Reintegros de operaciones corrientes.

Ingresos realizados en las cajas de la Comunidad origi-nados por pagos previamente realizados por operacionescorrientes.

• Concepto 382. Reintegros de operaciones diversas.

— Subconcepto 382.00 De ejercicios cerrados.

Recoge los ingresos por reintegros de pagos realizadospreviamente por la Comunidad, con cargo a los créditosde los capítulos 1 al 4 de los presupuestos correspon-dientes a ejercicios anteriores.

— Subconcepto 382.01. Del ejercicio corriente.

Recoge los ingresos por reintegros de pagos realizadospreviamente por la Comunidad, con cargo a los créditosde los capítulos 1 al 4 del presupuesto corriente.

• Concepto 383. Organismos y Entes Públicos.

• Concepto 388. Reintegros del FEGA.

— Subconcepto 388.00. De ejercicios cerrados.

— Subconcepto 388.01. De ejercicio corriente.

Artículo 39.—Otros ingresos

Recoge los ingresos que no se han incluido en los artículosanteriores.

• Concepto 390. En materia de Salud y Servicios Sani-tarios.

• Concepto 391. En materia de Trabajo y Empleo.

• Concepto 392. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 393. Organismos y Entes Públicos.

• Concepto 394. En materia de Medio Ambiente.

• Concepto 395. En materia de Educación y Cultura.

• Concepto 396. En materia de Asuntos Sociales.

• Concepto 397. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 398. En materia de Medio Rural y Pesca.

• Concepto 399. En materia de Industria, Comercio yTurismo.

CAPITULO 4

Transferencias corrientes

Recursos, condicionados o no, recibidos por la Comunidadsin contrapartida directa por parte de los agentes que losreciben, y que se destinan a financiar operaciones corrientes.

Artículo 40.—De la Administración General del Estado.

Transferencias que los agentes prevean recibir del Estadopara financiar sus operaciones corrientes.

• Concepto 400. En materia de Salud y Servicios Sani-tarios.

• Concepto 401. En materia de Trabajo y Empleo.

• Concepto 402. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 403. Organismos y Entes Públicos.

• Concepto 404. En materia de Medio Ambiente.

• Concepto 405. En materia de Educación y Cultura.

• Concepto 406. En materia de Asuntos Sociales.

• Concepto 407. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 408. En materia de Medio Rural y Pesca.

• Concepto 409. En materia de Industria, Comercio yTurismo.

Artículo 41.—De Organismos Autónomos del Estado

Transferencias corrientes que se prevean recibir de losOrganismos Autónomos del Estado.

• Concepto 410. En materia de Salud y Servicios Sani-tarios .

• Concepto 411. En materia de Trabajo y Empleo.

• Concepto 412. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 413. Organismos y Entes Públicos.

• Concepto 414. En materia de Medio Ambiente.

• Concepto 415. En materia de Educación y Cultura.

• Concepto 416. En materia de Asuntos Sociales.

• Concepto 417. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 418. En materia de Medio Rural y Pesca.

• Concepto 419. En materia de Industria, Comercio yTurismo.

6–V–200264 SUPLEMENTO AL B.O.P.A.

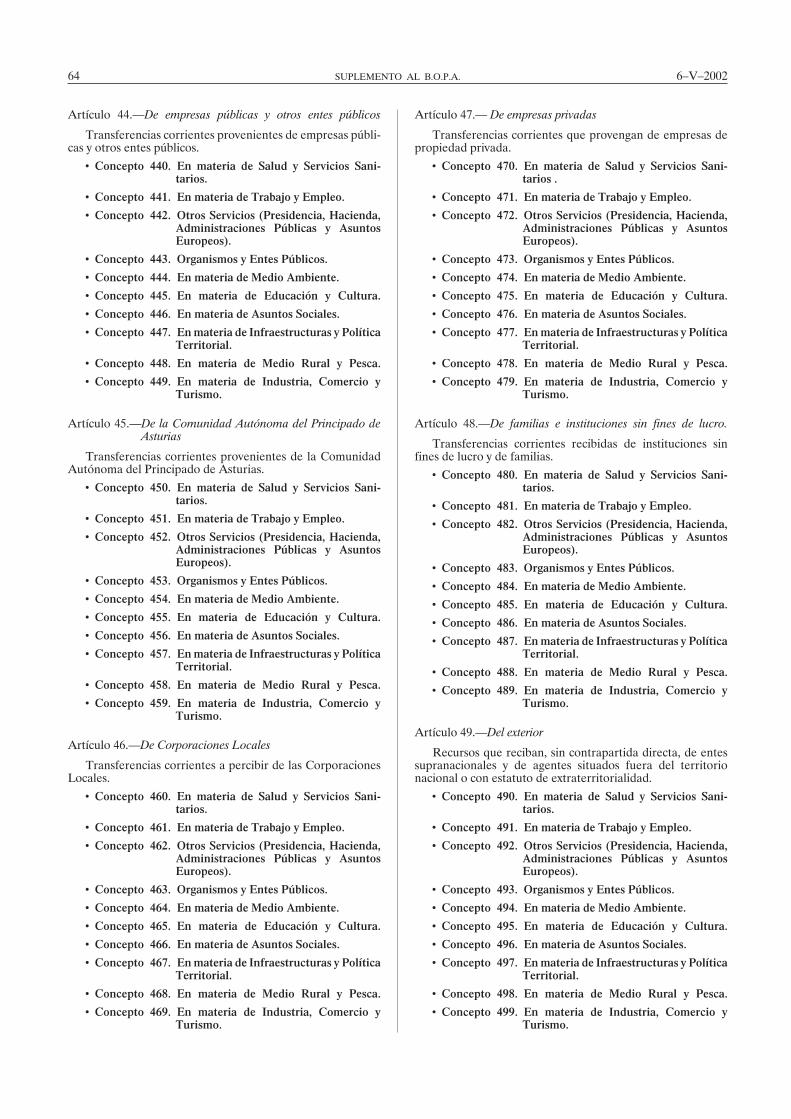

Artículo 44.—De empresas públicas y otros entes públicos

Transferencias corrientes provenientes de empresas públi-cas y otros entes públicos.

• Concepto 440. En materia de Salud y Servicios Sani-tarios.

• Concepto 441. En materia de Trabajo y Empleo.

• Concepto 442. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 443. Organismos y Entes Públicos.

• Concepto 444. En materia de Medio Ambiente.

• Concepto 445. En materia de Educación y Cultura.

• Concepto 446. En materia de Asuntos Sociales.

• Concepto 447. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 448. En materia de Medio Rural y Pesca.

• Concepto 449. En materia de Industria, Comercio yTurismo.

Artículo 45.—De la Comunidad Autónoma del Principado deAsturias

Transferencias corrientes provenientes de la ComunidadAutónoma del Principado de Asturias.

• Concepto 450. En materia de Salud y Servicios Sani-tarios.

• Concepto 451. En materia de Trabajo y Empleo.

• Concepto 452. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 453. Organismos y Entes Públicos.

• Concepto 454. En materia de Medio Ambiente.

• Concepto 455. En materia de Educación y Cultura.

• Concepto 456. En materia de Asuntos Sociales.

• Concepto 457. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 458. En materia de Medio Rural y Pesca.

• Concepto 459. En materia de Industria, Comercio yTurismo.

Artículo 46.—De Corporaciones Locales

Transferencias corrientes a percibir de las CorporacionesLocales.

• Concepto 460. En materia de Salud y Servicios Sani-tarios.

• Concepto 461. En materia de Trabajo y Empleo.

• Concepto 462. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 463. Organismos y Entes Públicos.

• Concepto 464. En materia de Medio Ambiente.

• Concepto 465. En materia de Educación y Cultura.

• Concepto 466. En materia de Asuntos Sociales.

• Concepto 467. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 468. En materia de Medio Rural y Pesca.

• Concepto 469. En materia de Industria, Comercio yTurismo.

Artículo 47.— De empresas privadas

Transferencias corrientes que provengan de empresas depropiedad privada.

• Concepto 470. En materia de Salud y Servicios Sani-tarios .

• Concepto 471. En materia de Trabajo y Empleo.

• Concepto 472. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 473. Organismos y Entes Públicos.

• Concepto 474. En materia de Medio Ambiente.

• Concepto 475. En materia de Educación y Cultura.

• Concepto 476. En materia de Asuntos Sociales.

• Concepto 477. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 478. En materia de Medio Rural y Pesca.

• Concepto 479. En materia de Industria, Comercio yTurismo.

Artículo 48.—De familias e instituciones sin fines de lucro.

Transferencias corrientes recibidas de instituciones sinfines de lucro y de familias.

• Concepto 480. En materia de Salud y Servicios Sani-tarios.

• Concepto 481. En materia de Trabajo y Empleo.

• Concepto 482. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 483. Organismos y Entes Públicos.

• Concepto 484. En materia de Medio Ambiente.

• Concepto 485. En materia de Educación y Cultura.

• Concepto 486. En materia de Asuntos Sociales.

• Concepto 487. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 488. En materia de Medio Rural y Pesca.

• Concepto 489. En materia de Industria, Comercio yTurismo.

Artículo 49.—Del exterior

Recursos que reciban, sin contrapartida directa, de entessupranacionales y de agentes situados fuera del territorionacional o con estatuto de extraterritorialidad.

• Concepto 490. En materia de Salud y Servicios Sani-tarios.

• Concepto 491. En materia de Trabajo y Empleo.

• Concepto 492. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 493. Organismos y Entes Públicos.

• Concepto 494. En materia de Medio Ambiente.

• Concepto 495. En materia de Educación y Cultura.

• Concepto 496. En materia de Asuntos Sociales.

• Concepto 497. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 498. En materia de Medio Rural y Pesca.

• Concepto 499. En materia de Industria, Comercio yTurismo.

6–V–2002 65SUPLEMENTO AL B.O.P.A.

CAPITULO 5

Ingresos patrimoniales

Recoge los ingresos procedentes de rentas de la propiedado patrimonio de la Comunidad, así como los derivados deactividades realizadas en régimen de derecho privado.

Artículo 50.—Intereses de títulos y valores

Comprende los ingresos por intereses derivados de lasinversiones financieras en títulos y valores.

Artículo 51.—Intereses de anticipos y préstamos concedidos.

Intereses de deuda no documentada en títulos valores,préstamos de todo tipo, anticipos, pólizas de crédito, etc.

Artículo 52.—Intereses de depósitos.

Intereses que devenguen los depósitos efectuados por losdiversos agentes.

• Concepto 522. Intereses de cuentas bancarias.

Intereses a percibir procedentes de depósitos en cuentasbancarias.

Artículo 53.—Dividendos y participaciones en beneficios

Recursos procedentes de dividendos y participaciones enbeneficios derivados de inversiones financieras o de derechoslegalmente establecidos.

• Concepto 532. De empresas públicas y otros entespúblicos.

Rentas de esta naturaleza procedentes de empresaspúblicas y otros entes públicos.

Artículo 54.—Rentas de bienes inmuebles

Ingresos derivados de la propiedad, así como de la cesióndel uso o disfrute de los bienes inmuebles.

• Concepto 542. Alquileres y productos de inmuebles.

Ingresos derivados de la cesión en alquiler de inmueblesy, en general, todas aquellas rentas derivadas de losmismos.

Artículo 55.—Productos de concesiones y aprovechamientosespeciales

Ingresos obtenidos de derechos de investigación o explo-tación otorgados por los agentes perceptores y, en general,los derivados de todo tipo de concesiones y aprovechamientosespeciales que puedan percibir los agentes.

Artículo 59.—Otros ingresos patrimoniales

Recoge todos aquellos ingresos de esta naturaleza no com-prendidos en los artículos anteriores.

DOS. OPERACIONES DE CAPITAL

Comprenden los capítulos 6, 7, 8 y 9 del Presupuestode Ingresos.

La diferencia entre el capítulo 6 de gastos y el mismocapítulo de ingresos permite conocer la Formación Bruta deCapital de la Comunidad; la diferencia entre los capítulos7 de ingresos y gastos establece el saldo neto de transferenciasde capital.

Los capítulos 8 y 9 que recogen las Operaciones Finan-cieras, reflejan las transacciones de débitos y créditos, ponien-do de manifiesto las variaciones netas de activos financieros

(diferencia entre los capítulos 8 de gastos e ingresos) y lasvariaciones netas de pasivos financieros (diferencia entre loscapítulos 9 de ingresos y gastos).

CAPITULO 6

Enajenación de inversiones reales

Comprende los ingresos derivados de la venta de bienesde capital de propiedad de la Comunidad.

Artículo 60.—De terrenos.

Comprende los ingresos derivados de la venta de solares,fincas rústicas y otros terrenos.

• Concepto 602. Venta de suelo industrial.

Ingresos derivados de la venta de suelo industrial.

Artículo 61.—De otras inversiones reales.

Comprende los ingresos derivados de la venta de las inver-siones reales no comprendidas en el artículo anterior.

Artículo 68.—Reintegros por operaciones de capital

Se recogen en este artículo, al objeto de posibilitar unaadecuada valoración del inventario de bienes inmuebles, losreintegros ocasionados por operaciones de capital no finan-cieras del presupuesto de gastos.

Los ingresos presupuestarios por reintegros de pagoscorrespondientes al capítulo 8 o capítulo 9 del Presupuestode Gastos se aplicarán a los respectivos capítulos 8 y 9 delPresupuesto de Ingresos.

• Concepto 682. Reintegros por operaciones diversas.

— Subconcepto 682.00 De ejercicios cerrados.

Recoge los ingresos por reintegros de pagos realizadospreviamente por la Comunidad, con cargo a los créditosde los capítulos 6 y 7 de los presupuestos correspon-dientes a los ejercicios anteriores.

— Subconcepto 682.01 Del ejercicio corriente.

Recoge los ingresos por reintegros de pagos realizadospreviamente por la Comunidad, con cargo a los capí-tulos 6 y 7 del presupuesto corriente.

CAPITULO 7

Transferencias de capital

Recursos, condicionados o no, recibidos por la Comu-nidad, sin contrapartida directa por parte de los agentes quelos reciben, y que se destinan a financiar operaciones decapital.

Artículo 70.—De la Administración General del Estado

Transferencias de capital que se prevean recibir del Estadopara financiar sus operaciones de capital.

• Concepto 700. En materia de Salud y Servicios Sani-tarios.

• Concepto 701. En materia de Trabajo y Empleo.

• Concepto 702. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

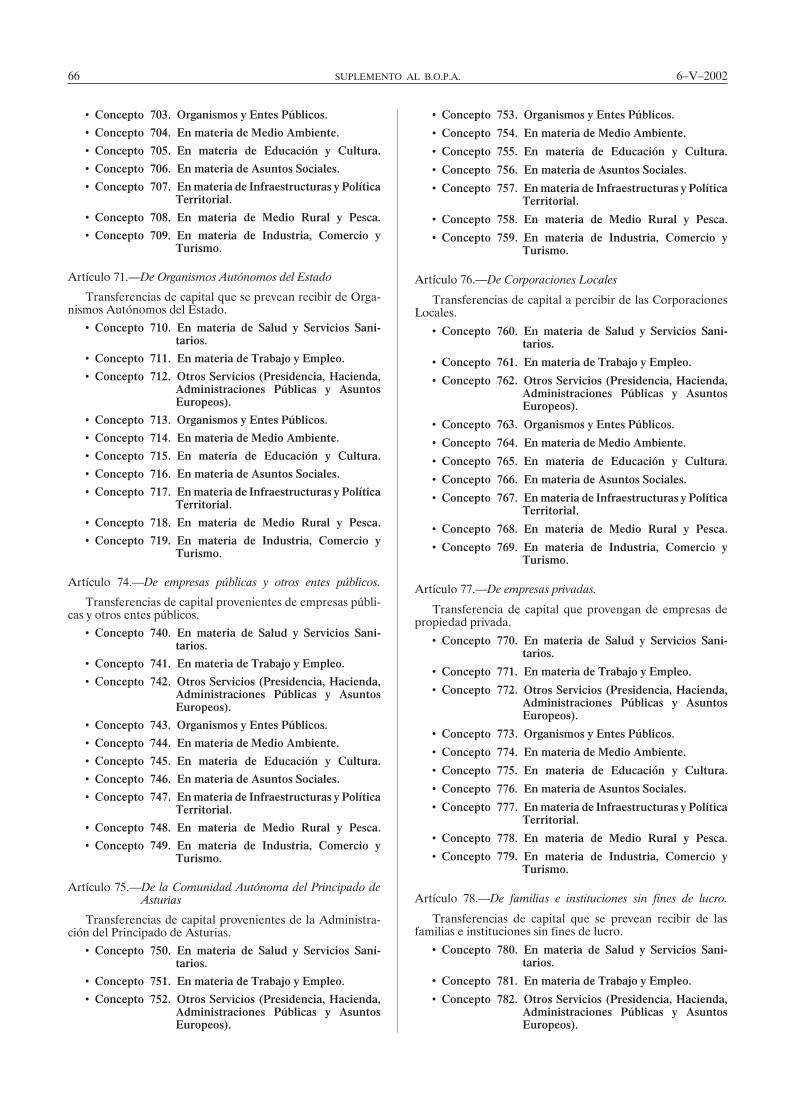

6–V–200266 SUPLEMENTO AL B.O.P.A.

• Concepto 703. Organismos y Entes Públicos.

• Concepto 704. En materia de Medio Ambiente.

• Concepto 705. En materia de Educación y Cultura.

• Concepto 706. En materia de Asuntos Sociales.

• Concepto 707. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 708. En materia de Medio Rural y Pesca.

• Concepto 709. En materia de Industria, Comercio yTurismo.

Artículo 71.—De Organismos Autónomos del Estado

Transferencias de capital que se prevean recibir de Orga-nismos Autónomos del Estado.

• Concepto 710. En materia de Salud y Servicios Sani-tarios.

• Concepto 711. En materia de Trabajo y Empleo.

• Concepto 712. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 713. Organismos y Entes Públicos.

• Concepto 714. En materia de Medio Ambiente.

• Concepto 715. En materia de Educación y Cultura.

• Concepto 716. En materia de Asuntos Sociales.

• Concepto 717. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 718. En materia de Medio Rural y Pesca.

• Concepto 719. En materia de Industria, Comercio yTurismo.

Artículo 74.—De empresas públicas y otros entes públicos.

Transferencias de capital provenientes de empresas públi-cas y otros entes públicos.

• Concepto 740. En materia de Salud y Servicios Sani-tarios.

• Concepto 741. En materia de Trabajo y Empleo.

• Concepto 742. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 743. Organismos y Entes Públicos.

• Concepto 744. En materia de Medio Ambiente.

• Concepto 745. En materia de Educación y Cultura.

• Concepto 746. En materia de Asuntos Sociales.

• Concepto 747. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 748. En materia de Medio Rural y Pesca.

• Concepto 749. En materia de Industria, Comercio yTurismo.

Artículo 75.—De la Comunidad Autónoma del Principado deAsturias

Transferencias de capital provenientes de la Administra-ción del Principado de Asturias.

• Concepto 750. En materia de Salud y Servicios Sani-tarios.

• Concepto 751. En materia de Trabajo y Empleo.

• Concepto 752. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 753. Organismos y Entes Públicos.

• Concepto 754. En materia de Medio Ambiente.

• Concepto 755. En materia de Educación y Cultura.

• Concepto 756. En materia de Asuntos Sociales.

• Concepto 757. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 758. En materia de Medio Rural y Pesca.

• Concepto 759. En materia de Industria, Comercio yTurismo.

Artículo 76.—De Corporaciones Locales

Transferencias de capital a percibir de las CorporacionesLocales.

• Concepto 760. En materia de Salud y Servicios Sani-tarios.

• Concepto 761. En materia de Trabajo y Empleo.

• Concepto 762. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 763. Organismos y Entes Públicos.

• Concepto 764. En materia de Medio Ambiente.

• Concepto 765. En materia de Educación y Cultura.

• Concepto 766. En materia de Asuntos Sociales.

• Concepto 767. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 768. En materia de Medio Rural y Pesca.

• Concepto 769. En materia de Industria, Comercio yTurismo.

Artículo 77.—De empresas privadas.

Transferencia de capital que provengan de empresas depropiedad privada.

• Concepto 770. En materia de Salud y Servicios Sani-tarios.

• Concepto 771. En materia de Trabajo y Empleo.

• Concepto 772. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 773. Organismos y Entes Públicos.

• Concepto 774. En materia de Medio Ambiente.

• Concepto 775. En materia de Educación y Cultura.

• Concepto 776. En materia de Asuntos Sociales.

• Concepto 777. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 778. En materia de Medio Rural y Pesca.

• Concepto 779. En materia de Industria, Comercio yTurismo.

Artículo 78.—De familias e instituciones sin fines de lucro.

Transferencias de capital que se prevean recibir de lasfamilias e instituciones sin fines de lucro.

• Concepto 780. En materia de Salud y Servicios Sani-tarios.

• Concepto 781. En materia de Trabajo y Empleo.

• Concepto 782. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

6–V–2002 67SUPLEMENTO AL B.O.P.A.

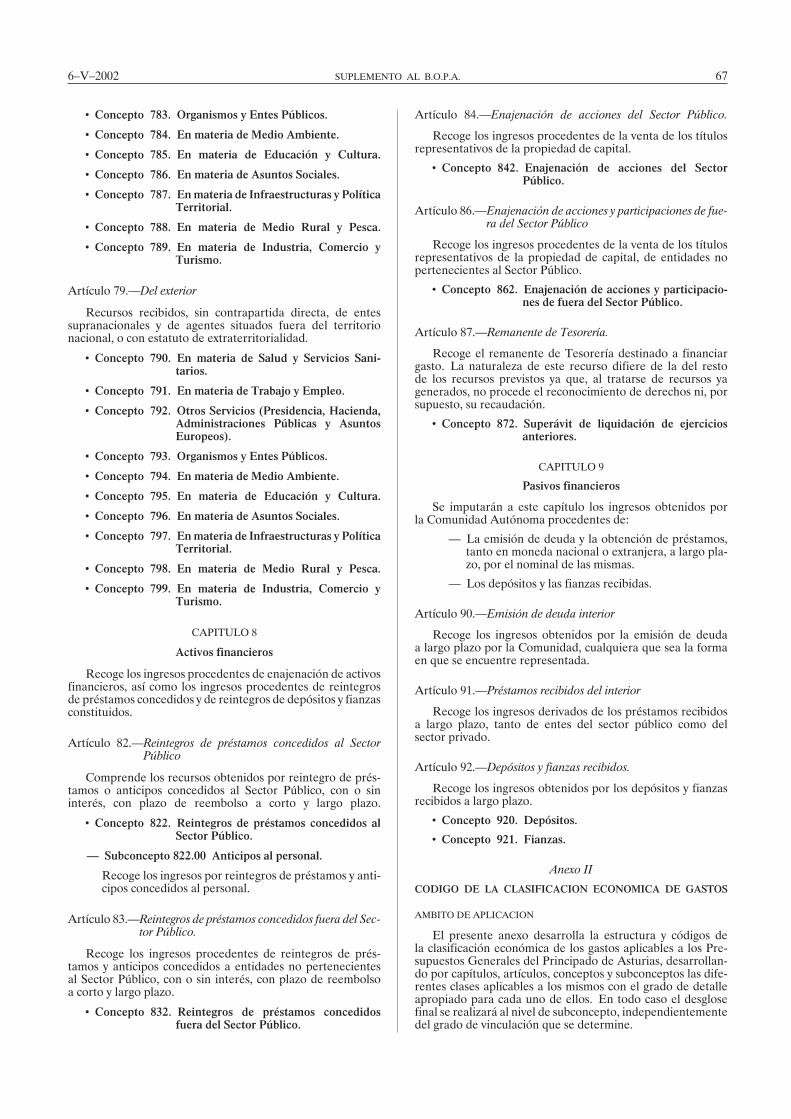

• Concepto 783. Organismos y Entes Públicos.

• Concepto 784. En materia de Medio Ambiente.

• Concepto 785. En materia de Educación y Cultura.

• Concepto 786. En materia de Asuntos Sociales.

• Concepto 787. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 788. En materia de Medio Rural y Pesca.

• Concepto 789. En materia de Industria, Comercio yTurismo.

Artículo 79.—Del exterior

Recursos recibidos, sin contrapartida directa, de entessupranacionales y de agentes situados fuera del territorionacional, o con estatuto de extraterritorialidad.

• Concepto 790. En materia de Salud y Servicios Sani-tarios.

• Concepto 791. En materia de Trabajo y Empleo.

• Concepto 792. Otros Servicios (Presidencia, Hacienda,Administraciones Públicas y AsuntosEuropeos).

• Concepto 793. Organismos y Entes Públicos.

• Concepto 794. En materia de Medio Ambiente.

• Concepto 795. En materia de Educación y Cultura.

• Concepto 796. En materia de Asuntos Sociales.

• Concepto 797. En materia de Infraestructuras y PolíticaTerritorial.

• Concepto 798. En materia de Medio Rural y Pesca.

• Concepto 799. En materia de Industria, Comercio yTurismo.

CAPITULO 8

Activos financieros

Recoge los ingresos procedentes de enajenación de activosfinancieros, así como los ingresos procedentes de reintegrosde préstamos concedidos y de reintegros de depósitos y fianzasconstituidos.

Artículo 82.—Reintegros de préstamos concedidos al SectorPúblico

Comprende los recursos obtenidos por reintegro de prés-tamos o anticipos concedidos al Sector Público, con o sininterés, con plazo de reembolso a corto y largo plazo.

• Concepto 822. Reintegros de préstamos concedidos alSector Público.

— Subconcepto 822.00 Anticipos al personal.

Recoge los ingresos por reintegros de préstamos y anti-cipos concedidos al personal.

Artículo 83.—Reintegros de préstamos concedidos fuera del Sec-tor Público.

Recoge los ingresos procedentes de reintegros de prés-tamos y anticipos concedidos a entidades no pertenecientesal Sector Público, con o sin interés, con plazo de reembolsoa corto y largo plazo.

• Concepto 832. Reintegros de préstamos concedidosfuera del Sector Público.

Artículo 84.—Enajenación de acciones del Sector Público.

Recoge los ingresos procedentes de la venta de los títulosrepresentativos de la propiedad de capital.

• Concepto 842. Enajenación de acciones del SectorPúblico.

Artículo 86.—Enajenación de acciones y participaciones de fue-ra del Sector Público

Recoge los ingresos procedentes de la venta de los títulosrepresentativos de la propiedad de capital, de entidades nopertenecientes al Sector Público.

• Concepto 862. Enajenación de acciones y participacio-nes de fuera del Sector Público.

Artículo 87.—Remanente de Tesorería.

Recoge el remanente de Tesorería destinado a financiargasto. La naturaleza de este recurso difiere de la del restode los recursos previstos ya que, al tratarse de recursos yagenerados, no procede el reconocimiento de derechos ni, porsupuesto, su recaudación.

• Concepto 872. Superávit de liquidación de ejerciciosanteriores.

CAPITULO 9

Pasivos financieros

Se imputarán a este capítulo los ingresos obtenidos porla Comunidad Autónoma procedentes de:

— La emisión de deuda y la obtención de préstamos,tanto en moneda nacional o extranjera, a largo pla-zo, por el nominal de las mismas.

— Los depósitos y las fianzas recibidas.

Artículo 90.—Emisión de deuda interior

Recoge los ingresos obtenidos por la emisión de deudaa largo plazo por la Comunidad, cualquiera que sea la formaen que se encuentre representada.

Artículo 91.—Préstamos recibidos del interior

Recoge los ingresos derivados de los préstamos recibidosa largo plazo, tanto de entes del sector público como delsector privado.

Artículo 92.—Depósitos y fianzas recibidos.

Recoge los ingresos obtenidos por los depósitos y fianzasrecibidos a largo plazo.

• Concepto 920. Depósitos.

• Concepto 921. Fianzas.

Anexo II

CODIGO DE LA CLASIFICACION ECONOMICA DE GASTOS

AMBITO DE APLICACION

El presente anexo desarrolla la estructura y códigos dela clasificación económica de los gastos aplicables a los Pre-supuestos Generales del Principado de Asturias, desarrollan-do por capítulos, artículos, conceptos y subconceptos las dife-rentes clases aplicables a los mismos con el grado de detalleapropiado para cada uno de ellos. En todo caso el desglosefinal se realizará al nivel de subconcepto, independientementedel grado de vinculación que se determine.

6–V–200268 SUPLEMENTO AL B.O.P.A.

El Código se adapta a las características propias de losgastos de la Comunidad, sin perjuicio de la aplicación delcriterio de homogeneidad con el del Estado.

UNO. OPERACIONES CORRIENTES

El Presupuesto de Gastos clasifica en los capítulos 1 al4 los gastos por operaciones corrientes, separando los gastosde funcionamiento de los servicios (personal y gastos en bie-nes corrientes y servicios), de los gastos financieros y de lastransferencias y subvenciones corrientes.

Los gastos aplicables a cada capítulo, artículo y conceptoson los que se describen a continuación, si bien el desglosese realizará a nivel de subconcepto, según sea convenientepara la mejor gestión de los programas y para la adecuadaadministración y contabilización de los créditos, todo elloindependientemente del grado de vinculación que se deter-mine.

CAPITULO I

Gastos de personal

Se aplicarán a este capítulo los gastos siguientes:

— Todo tipo de retribuciones a satisfacer por la Adminis-tración del Principado, sus Organismos Públicos y EntesPúblicos, excepto indemnizaciones y gastos de devengoocasional, que se aplicarán al capítulo segundo.

— Cotizaciones obligatorias del Principado, OrganismosPúblicos y Entes Públicos, a la Seguridad Social y a lasentidades gestoras del sistema de previsión social de supersonal.

— Prestaciones sociales no reintegrables, que comprendentoda clase de pensiones y las remuneraciones a concederen razón de las cargas familiares, así como los gastos denaturaleza social realizados en cumplimiento de las dis-posiciones vigentes por el Principado, Organismos Públi-cos y Entes Públicos, con destino a su personal.

Artículo 10.—Altos Cargos

Comprende los conceptos retributivos aplicables a losAltos Cargos de la Administración, sin perjuicio de la retri-bución por antigüedad que pudiera corresponderles. Se desa-grega en los siguientes conceptos:

• Concepto 100. Retribuciones del Presidente del Prin-cipado.

• Concepto 101. Retribuciones del Vicepresidente.

• Concepto 102. Retribuciones de Consejeros.

• Concepto 103. Retribuciones de Viceconsejeros y asi-milados.

• Concepto 104. Retribuciones de Directores Generalesy asimilados.

• Concepto 109. Asignaciones Diputados Junta Generaldel Principado.

Artículo 11.—Personal eventual de Gabinete

Comprende las retribuciones básicas y complementariasdel personal eventual nombrado por el Presidente y Con-sejeros del Gobierno Regional de acuerdo con las disposi-ciones vigentes.

• Concepto 110. Retribuciones básicas y complementa-rias.

Con cargo a este concepto se pagará las retribucionesbásicas y complementarias que correspondan a estepersonal.

Artículo 12.—Personal funcionario y estatutario

Se imputarán a este artículo los siguientes conceptos retri-butivos del personal funcionario y estatutario.

• Concepto 120. Retribuciones básicas y complementa-rias.

Comprende las retribuciones básicas y complementariasaplicables al personal funcionario según la normativavigente, excepto las correspondientes a conceptos varia-bles, productividad y gratificaciones por horas extraor-dinarias, que se imputarán con cargo a sus conceptosespecíficos.

• Concepto 121. Sustituciones de funcionarios.

Comprende retribuciones de personal nombrado en sus-titución del personal funcionario.

• Concepto 123. Retribuciones de personal de Institucio-nes Sanitarias.

Comprende las dotaciones para atender las retribucionesestablecidas en la normativa vigente para el personalal servicio de las Instituciones sanitarias, cualesquieraque sea el cuerpo, escala, clase o categoría de adscripcióny su dedicación a funciones administrativas o asis-tenciales.

Se desglosa en los subconceptos que se señalan acontinuación:

— Subconcepto 123.00. Retribuciones básicas. SueldosGrupo A.

— Subconcepto 123.01. Retribuciones básicas. SueldosGrupo A (Personal Cupo).

— Subconcepto 123.10. Retribuciones básicas. SueldosGrupo B.

— Subconcepto 123.11. Retribuciones básicas. SueldosGrupo B (Personal Cupo).

— Subconcepto 123.20. Retribuciones básicas. SueldosGrupo C.

— Subconcepto 123.30. Retribuciones básicas. SueldosGrupo D.

— Subconcepto 123.40. Retribuciones básicas. SueldosGrupo E.

Los subconceptos anteriores comprenderán los créditoscorrespondientes a sueldos, y la parte de las pagas extraor-dinarias que correspondan al mismo de los distintos Cuerpos,Escalas, Clases o Categorías del personal de acuerdo conla titulación exigida para su ingreso. Se distinguirá, en sub-conceptos distintos dentro de los grupos A y B, los sueldosque correspondan al personal sanitario del grupo correspon-diente y el personal de cupo.

— Subconcepto 123.50. Retribuciones básicas. Trienios.

Comprende el importe de los trienios, de todos losCuerpos, Escalas, Clases o Categorías del personal,más la parte proporcional de las pagas extraordinariasque les afecten.

— Subconcepto 123.60. Complemento de destino.

Recogerá los créditos relacionados con este comple-mento, que se percibe en función del nivel asignadoal puesto de trabajo o categoría desempeñada, a excep-ción del complemento del Personal de Cupo que seaplicará al subconcepto 123.91.

— Subconcepto 123.70. Complemento específico. Perso-nal no sanitario.

Recoge los créditos destinados a retribuir las condi-ciones particulares de algunos puestos de trabajo, delcolectivo funcionario y estatutario no sanitario, en

6–V–2002 69SUPLEMENTO AL B.O.P.A.

atención a su especial dificultad técnica, dedicación,responsabilidad, incompatibilidades, peligrosidad ypenosidad. Se exceptúa el complemento por turnici-dad de este colectivo que se recoge en el subconcepto123.74.

— Subconcepto 123.71. Complemento específico. Perso-nal facultativo.

Recoge los créditos destinados a retribuir las condi-ciones particulares de algunos puestos de trabajo, enatención a su especial dificultad técnica, dedicación,responsabilidad, incompatibilidades, peligrosidad ypenosidad, así como el complemento de modificaciónde las condiciones de trabajo.

— Subconcepto 123.72. Complemento específico. Perso-nal sanitario no facultativo.

Recoge los créditos destinados a retribuir las condi-ciones particulares de algunos puestos de trabajo, apli-cado al personal sanitario no facultativo (A.T.S.,Matronas, Fisioterapeutas, Técnicos Especialistas,Auxiliares de Clínica, etc.), en atención a su especialdificultad técnica, dedicación, responsabilidad, incom-patibilidades, peligrosidad y penosidad. Se exceptúael complemento por turnicidad de estos colectivos quese recoge en el subconcepto 123.73.

— Subconcepto 123.73. Complemento específico por tur-nicidad. Personal sanitario no facultativo.

Recoge las retribuciones por los cambios de turno queel personal incluido dentro del ámbito de aplicacióndel Estatuto de personal sanitario no facultativo tengaque realizar durante su jornada laboral.

— Subconcepto 123.74. Complemento específico por tur-nicidad. Personal no sanitario.

Recoge las retribuciones por los cambios de turno queel personal estatutario no sanitario tenga que realizardurante su jornada laboral.

— Subconcepto 123.80. Complemento de atención con-tinuada. Personal facultativo.

Recoge únicamente el complemento de atención con-tinuada de aplicación al personal facultativo de aten-ción especializada; la modalidad A) y B) de aplicaciónal personal facultativo de atención primaria y la aten-ción continuada de aplicación al personal facultativoen formación.

— Subconcepto 123.81. Complemento de atención con-tinuada. Personal sanitario no facultativo.

Comprende el complemento de atención continuadade aplicación al personal sanitario no facultativo bajolas modalidades A) noches y B) festivos; la modalidadA) y B) de ATS-DUE de equipos de atención primariay la atención continuada del personal en formación.

— Subconcepto 123.82. Complemento de atención con-tinuada. Personal no sanitario.

Contiene el complemento de atención continuada deaplicación a este Personal.

— Subconcepto 123.83. Complemento de atención con-tinuada. Personal cupo preintegrado.

Recoge el complemento de Atención continuada deaplicación a los funcionarios de cuerpos sanitarios loca-les que hayan solicitado la preintegración en equiposde atención primaria.

— Subconcepto 123.90. Complementos transitoriosabsorbibles.

Comprende los créditos destinados al personal quecomo consecuencia de la aplicación del régimen retri-butivo correspondiente, hubiese experimentado unadisminución en el total de sus retribuciones anualesy, por lo mismo, tenga derecho a aun complementopersonal y transitorio por la diferencia que será absor-bible por cualquier futura mejora retributiva, segúnlos criterios que establezca la normativa al respecto.

— Subconcepto 123.91. Retribuciones complementariasde cupo.

Este subconcepto recoge los créditos destinados al abo-no de los complementos del personal de cupo.

— Subconcepto 123.99. Otros complementos.

Comprende los créditos que amparen otros complementosno recogidos en los anteriores subconceptos y de forma espe-cífica los siguientes:

Las compensaciones económicas contempladas en lasOrdenes Ministeriales del Ministerio de Sanidad y Con-sumo de 8 de agosto de 1986 y 4 de diciembre de 1981,por la participación en la extracción y obtención de san-gre, y el acompañamiento a enfermos fuera del horariode trabajo, así como los pagos que hayan de efectuarseal personal que participa en la realización de las acti-vidades de extracción y trasplante de órganos.Las retribuciones complementarias del personal en for-mación (MIR, FIR, QUIR, BIR...).

• Concepto 125. Retribuciones de otro personal estatu-tario temporal.

Recoge las retribuciones básicas y complementarias delpersonal estatutario temporal nombrado con caráctereventual y el destinado a la sustitución de procesos deincapacidad temporal, bajas maternales, vacaciones, per-misos y liberados sindicales.

A nivel de subconcepto se distinguirán las retribucionesbásicas correspondientes a los distintos cuerpos A, B,C, D y E (subconceptos 125.00, 125.10, 125.20, 125.30y 125.40 respectivamente), englobándose todas las retri-buciones complementarias en un único subconceptopara el conjunto de los cuerpos citados (125.60).

— Subconcepto 125.00. Retribuciones otro personal esta-tutario temporal. Sueldos Grupo A.

— Subconcepto 125.10. Retribuciones otro personal esta-tutario temporal. Sueldos Grupo B.

— Subconcepto 125.20. Retribuciones otro personal esta-tutario temporal. Sueldos Grupo C.

— Subconcepto 125.30. Retribuciones otro personal esta-tutario temporal. Sueldos Grupo D.

— Subconcepto 125.40. Retribuciones otro personal esta-tutario temporal. Sueldos Grupo E.

— Subconcepto 125.60. Retribuciones otro personal esta-tutario temporal. Retribuciones complementarias.

Artículo 13.—Personal laboral

Se imputarán a este artículo los siguientes conceptos retri-butivos de personal laboral:

6–V–200270 SUPLEMENTO AL B.O.P.A.

• Concepto 130. Retribuciones básicas y complementariaslaboral fijo.

Comprende las retribuciones básicas y complementa-rias del personal laboral al servicio de la Adminis-tración del Principado de Asturias, sus OrganismosPúblicos y Entes Públicos, que corresponda satisfaceren virtud de los Convenios Colectivos o normas labo-rales que le sean de aplicación, excepto las corres-pondientes a conceptos variables, productividad y gra-tificaciones por horas extraordinarias, que se impu-tarán con cargo a sus conceptos específicos.

— Subconcepto 130.00. Retribuciones básicas y comple-mentarias.

• Concepto 131. Sustituciones de personal laboral.

Comprende retribuciones de personal contratado en sus-titución del personal laboral.

• Concepto 133. Personal laboral eventual InstitucionesSanitarias.

Se incluirán en este concepto las retribuciones de per-sonal laboral vinculado mediante contratación temporal,de acuerdo con la normativa que le sea de aplicación.

— Subconcepto 133.00. Retribuciones básicas y otrasremuneraciones.

Recoge la totalidad de las remuneraciones correspon-dientes al personal laboral vinculado a InstitucionesSanitarias mediante contratos temporales. Asimismo,recoge la totalidad de las retribuciones de los Órganosde Dirección de los Centros transferidos del INSA-LUD, sometidos al régimen laboral de Alta Dirección,previsto en el Real Decreto 1382/85, de 1 de agosto.

• Concepto 134. Personal contratado de investigación.

Se imputarán a este concepto la totalidad de las remu-neraciones que percibe el personal de investigación con-tratado al amparo de lo dispuesto en las Ordenes deConvocatoria de Ayudas para investigación, dictadas deacuerdo a la Ley 13/1996, de 14 de abril, de fomentoy coordinación general de la investigación científica ytécnica. Se desagrega en un único subconcepto:

— Subconcepto 134.00. Personal contratado de inves-tigación.

Artículo 14.—Personal temporal

Comprende la dotación prevista para contratar personallaboral de carácter no permanente de acuerdo con las moda-lidades de contratación establecidas en la legislación vigente.

• Concepto 140. Retribuciones básicas y complementa-rias.

Artículo 15.—Otras retribuciones e incentivos al rendimiento

Comprende las retribuciones destinadas a remunerar lasespeciales condiciones en el desempeño de las funciones delos distintos puestos de trabajo.

• Concepto 151. Gratificaciones.

Retribuciones de carácter excepcional destinadas aremunerar la realización de tareas especiales por encimade las del puesto que se ocupa o por servicios extraor-dinarios prestados fuera de la jornada normal de trabajo,sin que en ningún caso puedan ser fijas en su cuantíani periódicas en su devengo. Se devengarán de acuerdocon la normativa vigente.

• Concepto 152. Conceptos variables de personal fun-cionario.

Incluye las retribuciones destinadas a remunerar los ser-vicios prestados en jornadas festivas, nocturnas, de espe-cial disponibilidad o en condiciones excepcionalmentepeligrosas, así como todas aquellas retribuciones quedeban satisfacerse al personal funcionario según la nor-mativa específica de aplicación, por disposiciones nor-mativas o pactos salariales, y no se adecuen a otros con-ceptos retributivos.

• Concepto 153. Productividad de personal funcionarioy estatutario.

Comprende las retribuciones destinadas a remunerar elespecial rendimiento, el interés o iniciativa con que sedesempeñen los puestos de trabajo, la actividad y dedi-cación extraordinaria y la contribución a la consecuciónde los resultados y objetivos asignados al programa. Seutilizará con carácter general el subconcepto 153.00. Elresto de subconceptos serán de aplicación únicamenteal personal transferido de Instituciones Sanitarias, mien-tras sus retribuciones no sean integradas en el modeloretributivo del Principado de Asturias.

— Subconcepto 153.00. Productividad personal funcio-nario.

— Subconcepto 153.01. Productividad personal funcio-nario por desempeño de puesto.

Recoge las cantidades devengadas, en concepto de pro-ductividad y en función del puesto desempeñado.

Subconcepto 153.02. Productividad Personal Funcio-nario por cumplimiento de objetivos.

Se imputarán las cantidades de productividad seña-ladas en función de los rendimientos individuales ylos objetivos cumplidos.

— Subconcepto 153.20. Productividad personal estatuta-rio factor fijo.

Recoge la productividad fijada para el personal esta-tutario por aplicación de los criterios establecidos enla Disposición Transitoria Tercera del Real Decre-to-Ley 3/1987, de 11 de septiembre, y normas pos-teriores de desarrollo. Asimismo se incluirá la pro-ductividad fijada para el personal estatutario temporalnombrado de acuerdo a lo dispuesto en la Ley 30/1999,de 5 de octubre, de “selección y provisión de plazasde Personal Estatutario de los Servicios de Salud”.

Se incluirá, asimismo, la productividad fija del personalfacultativo establecida por los Acuerdos de 22-07-95.

Además, se imputará con cargo a este subconceptola productividad fija de aplicación al personal de aten-ción primaria, así como aquella otra productividad fijade aplicación al personal estatutario.

— Subconcepto 153.21 Productividad personal asistenciapública domiciliaria - factor fijo.

En este subconcepto se consignará la productividadfija del personal de asistencia pública domiciliaria, inte-grado en los equipos de atención primaria.Se imputará, además, el importe a percibir por losFuncionarios Sanitarios Locales integrados en Equiposde atención primaria, tal que sumado a las retribu-ciones complementarias que correspondan a su puestode trabajo y a las que vinieran percibiendo por laComunidad Autónoma totalicen, en cómputo anual,unas retribuciones equivalentes a las del resto del per-sonal homónimo de los equipos.

6–V–2002 71SUPLEMENTO AL B.O.P.A.

— Subconcepto 153.30. Productividad personal estatuta-rio - factor variable.

Recoge las cantidades destinadas a retribuir la con-secución de objetivos preestablecidos, el especial ren-dimiento, la actividad y la dedicación extraordinaria,el interés o iniciativa con que se desempeñan los pues-tos de trabajo, siempre que redunden en mejorar elresultado de los mismos, así como la participación enprogramas especiales.Se incluirán asimismo en este subconcepto las can-tidades correspondientes al personal estatutario tem-poral nombrado de acuerdo a lo dispuesto en la Ley30/1999, de 5 de octubre, de “selección y provisiónde plazas de Personal Estatutario de los Servicios deSalud“.

— Subconcepto 153.90. Otros incentivos al rendimiento.

Se imputarán a este concepto los complementos dededicación exclusiva que correspondan, según la legis-lación vigente, al personal que desempeñe puestos detrabajo para los que no se ha aprobado la aplicacióndel régimen retributivo previsto en la Ley 30/1984, de2 de agosto.

• Concepto 154. Conceptos variables de personal laboral.

Incluye las retribuciones destinadas a remunerar losservicios prestados en jornadas festivas, nocturnas, deespecial disponibilidad o en condiciones excepcional-mente peligrosas, así como todas aquellas retribucionesque deban satisfacerse al personal laboral según la nor-mativa específica de aplicación, por disposiciones nor-mativas o pactos salariales, y no se adecuen a otrosconceptos retributivos.

• Concepto 155. Productividad de personal laboral.

Comprende las retribuciones destinadas a remunerar elespecial rendimiento, el interés o iniciativa con que sedesempeñen los puestos de trabajo, la actividad y dedi-cación extraordinaria y la contribución a la consecuciónde los resultados y objetivos asignados al programa.

Artículo 16.—Cuotas sociales a cargo del empleador

Los créditos de este artículo comprenden las cuotas delos seguros sociales a cargo del empleador.

• Concepto 166. Cuotas sociales.

Aportaciones del Principado, Organismos Públicos yEntes Públicos, a los Regímenes de la Seguridad Socialy de Previsión, pertenecientes al personal a su servicioy determinados perceptores de pensiones.

Artículo 17.—Prestaciones y gastos sociales

Se devengarán en los siguientes conceptos:

• Concepto 170. Formación y perfeccionamiento del per-sonal.

— Subconcepto 170.00. Formación y perfeccionamientodel personal.

Recoge los estímulos reconocidos para impulsar la for-mación profesional y la especialización del personal.Se imputará a este concepto el gasto necesario paraabonar las inscripciones y matrículas en cursos, con-gresos, seminarios y análogos, organizados fuera delámbito de la Administración del Principado de Asturiasy siempre que dichos gastos tengan como finalidadfacilitar la formación y perfeccionamiento del personaladscrito al propio centro gestor.

• Concepto 171. Ayudas sociales.

Gastos por servicios de acción social y ayudas al per-sonal. Incluye también los seguros de vida o accidenteque cubran las contingencias que se produzcan con oca-sión del desempeño del puesto de trabajo y el transportede personal, siempre que se establezca con caráctercolectivo.

• Concepto 173.- Ayudas sociales para el personal de Ins-tituciones Sanitarias.

Incluye los gastos de carácter social realizados por elServicio de Salud del Principado de Asturias a favordel personal de las Instituciones Sanitarias que no tenganla condición de anticipos o préstamos reintegrables.

— Subconcepto 173.20. Ayudas para estudios personalfuncionario, estatutario y personal no laboral.

Se incluyen las ayudas de estudio otorgadas por laEntidad para promover la formación de los funcio-narios o de sus hijos.

— Subconcepto 173.21. Economatos y comedor personalfuncionario, estatutario y personal no laboral.

Recoge las ayudas otorgadas al personal para cubrirparcialmente el coste de comida realizada durante elhorario de trabajo.

— Subconcepto 173.22. Transporte personal.

Recoge los gastos de traslado de personal al centroo lugar de trabajo y otros servicios de transporte, siem-pre que se refieran a transporte de personal funcionarioy estatutario, y no al laboral.

— Subconcepto 173.24. Acción social general personalfuncionario, estatutario y personal no laboral.

Comprende las prestaciones por defunción, por que-branto económico y cualquier otra reglamentariamenteestablecida siempre que se otorgue con carácter indi-vidual en función de circunstancias especiales de nece-sidad o nivel de renta económica del trabajador o delos miembros de su familia.

— Subconcepto 173.25. Seguros personal funcionario yestatutario.

Se incluirá el importe destinado a la cobertura de losgastos de seguros de vida, accidentes y de responsa-bilidad civil que cubran las contingencias que se pro-duzcan con ocasión del desempeño, por el personalfuncionario y estatutario, de funciones en las que con-curran circunstancias que hagan necesaria dicha cober-tura.

— Subconcepto 173.29. Otros gastos sociales de personalfuncionario y estatutario.

Recoge cualquier otro gasto social que no tenga encajeespecífico en alguno de los subconceptos anteriores.

Los siguientes subconceptos serán imputables al personallaboral, abarcando los mismos gastos epigrafiados en los sub-conceptos anteriores:

— Subconcepto 173.30. Ayudas para estudios de personallaboral.

— Subconcepto 173.31. Economatos y comedores perso-nal laboral.

— Subconcepto 173.32. Transporte de personal laboral.

— Subconcepto 173.34. Acción social general personallaboral.

— Subconcepto 173.35. Seguros personal laboral.

— Subconcepto 173.39. Otros gastos sociales de personallaboral.

6–V–200272 SUPLEMENTO AL B.O.P.A.

• Concepto 174. Pensiones y ayudas.

Los créditos del concepto se integran por los gastos quese detallan, agrupados en los siguientes subconceptos:

— Subconcepto 174.00. Prestaciones complementarias.

Destinado a consignar el crédito que ampara la cober-tura de las asignaciones complementarias, que hubie-sen sido reconocidas en virtud de lo previsto en losEstatutos de personal a favor de los funcionarios pro-venientes del sistema de la Seguridad Social o de susfamiliares, siempre que se mantenga el derecho a supercepción en virtud de los dispuesto en la Disposicióntransitoria de la Orden de 22 de diciembre de 1983,y no estén cubiertas por el Fondo Especial establecidoen la Disposición Transitoria Sexta de la Ley 21/86,de 23 de diciembre, de Presupuestos Generales delEstado para 1987 y Real Decreto 126/88, de 22 defebrero, que desarrolla dicha norma, o tengan el carác-ter de ayudas incluidas en el subconcepto de “Acciónsocial general”.

— Subconcepto 174.01. Ayudas pensionistas Mutualidadde Previsión.

Recoge la cuantía asignada como ayuda a pensionistasde la Mutualidad de Previsión.

Artículo 18.—Otros fondos

Comprende aquellos créditos de capítulo 1 sin una dis-tribución previa que tienen por objeto servir de base a laformulación de políticas salariales específicas, así como losgastos que pudieran generarse por el abono del incentivoa la jubilación anticipada. Se desagrega en un único conceptoy subconcepto:

— Subconcepto 180.00. Provisión social y de personal.

CAPITULO II

Gastos en bienes corrientes y servicios

Este capítulo recoge los recursos destinados a atenderlos gastos en bienes y servicios necesarios para el ejerciciode las actividades del Principado, de sus Organismos Públicosy de sus Entes Públicos, que no produzcan un incrementodel capital o del patrimonio público.

Serán imputables a los créditos de este capítulo los gastosoriginados por la adquisición de bienes que reúnan algunade las siguientes características:

a) Ser bienes fungibles.b) Tener una duración previsiblemente inferior al ejer-

cicio presupuestario.c) No ser susceptibles de inclusión en inventario.d) Ser, previsiblemente, gastos reiterativos.

Además, se aplicarán a este capítulo los gastos de carácterinmaterial que puedan tener carácter reiterativo, no sean sus-ceptibles de amortización y no estén directamente relacio-nados con la realización de inversiones.

No podrán imputarse a los créditos de este capítulo losgastos destinados a satisfacer cualquier tipo de retribuciónpor los servicios prestados o trabajos realizados por el per-sonal dependiente de las Consejerías, Organismos Públicoso Entes públicos respectivos, cualquiera que sea la formade esa dependencia.

Artículo 20.—Arrendamientos y cánones

Gastos de esta naturaleza por el alquiler de bienes mueblese inmuebles, así como las cantidades fijas variables que sesatisfacen por el derecho al uso o a la concesión del uso

de las distintas manifestaciones de la propiedad industrial. In-cluye, entre otros, el arrendamiento de terrenos, edificiosy locales, el alquiler de equipos informáticos y de transmisiónde datos, el alquiler de maquinaria y material de transporte,así como también, en su caso, los gastos concertados bajola modalidad de leasing, excepto que desde el comienzo seasegure la opción de compra.

• Concepto 200. Terrenos y bienes naturales.

Gastos por arrendamiento de solares, fincas rústicas yurbanas.

• Concepto 202. Edificios y otras construcciones.

Gastos de alquiler de edificios y otras construcciones,tales como edificios administrativos, salas de espectá-culos, museos, almacenes, etc., aunque vayan incluidosgastos de comunidad (calefacción, refrigeración, agua,alumbrado, seguros, limpieza, etc.).

• Concepto 203. Maquinaria, instalaciones y utillaje.

Gastos de esta índole en general, incluidos los gastosde alquiler de maquinaria, equipos asistenciales y equipoempleado en conservación y reparación de inversiones.

• Concepto 204.- Material de transporte.

Gastos de alquiler de vehículos de todas clases utilizadospara el transporte de personas o mercancías. No seimputarán a este concepto aquellos gastos que consistanen la contratación de un servicio o tengan naturalezade carácter social.

• Concepto 205. Mobiliario y enseres.

Gastos de alquiler de mobiliario, equipos de oficina,material, fotocopiadoras, etc.

• Concepto 206. Equipos para proceso de información.

Alquiler de equipos informáticos, ofimáticos, de trans-misión de datos y otros especiales, sistemas operativos,aplicaciones de bases de datos y cualquier otra clasede equipos informáticos, y software.

• Concepto 207. Cánones.

Cantidades satisfecha por la cesión de bienes, uso dela propiedad industrial y utilización de otros bienes denaturaleza material e inmaterial.

• Concepto 208. Arrendamientos en el exterior.

Comprende los gastos de idéntica naturaleza a los defi-nidos en el resto de conceptos del presente artículo siem-pre que el uso de los bienes o inmuebles se realice fueradel territorio nacional.

• Concepto 209. Otro inmovilizado material.

Gastos de alquiler de inmovilizado diverso no incluidoen los conceptos precedentes.

Artículo 21.—Reparación y conservación

Se imputarán a este artículo los gastos de mantenimientoy conservación de infraestructura, edificios y locales, maqui-naria, material de transporte y otro inmovilizado material,desglosados en los mismos conceptos indicados en el artículo20, exceptuando el concepto 207 Cánones. Se excluyen lasreformas y ampliaciones que incrementen el valor del bieno la capacidad, rendimiento o importancia del mismo, quese dotarán en Capítulo 6. Comprende gastos tales como:

• Concepto 210. Terrenos y bienes naturales.

Reparación y adecuación de terrenos y fincas.• Concepto 212. Edificios y otras construcciones.

Gastos de conservación y reparación de inmuebles yotras construcciones, ya sean propios o arrendados, yde las instalaciones que puedan considerarse como inhe-

6–V–2002 73SUPLEMENTO AL B.O.P.A.

rentes al edificio, conducción de agua, instalación eléc-trica, y la adquisición de los elementos necesarios paraefectuar estas reparaciones directamente.

• Concepto 213. Maquinaria, instalaciones y utillaje.

Tarifas de mantenimiento, revisión, conservación yentretenimiento en máquinas e instalaciones del edificio,incluso ascensores, instalaciones musicales, gastos dereparación y conservación de maquinaria especializada(tractores, grúas móviles, etc.), gastos de restauración,conservación, mantenimiento, incluso los de adquisiciónde piezas, instalaciones de seguridad, etc.Se incluyen en este subconcepto los gastos de conser-vación, mantenimiento y reparación de todo tipo de apa-rataje quirúrgico, maquinaria y equipos diversos, talescomo radiología, electromedicina, etc, y en general todoslos gastos necesarios para mantenerlos en funciona-miento.

• Concepto 214. Material de transporte.

Reparación y conservación de elementos de transporte,entendiendo por tales aquellos cuya finalidad esenciales transportar personas o cosas. Se excluyen los gastosde combustible, seguros obligatorios y voluntarios ycuantos impuestos, tasas y arbitrios recaigan sobre ellos,que serán imputados a los subconceptos correspon-dientes.

• Concepto 215. Mobiliario y enseres.

Mantenimiento y conservación de muebles y materialde oficina, incluidas máquinas de escribir, fotocopiado-ras y similares (offset, reprografías y plantas ornamen-tales, etc.).

• Concepto 216. Equipos para proceso de información.

Gastos de mantenimiento o de carácter análogo queoriginen los equipos de procesos y transmisión de datose informáticos y de instalaciones telefónicas, de controlde emisiones radioeléctricas, etc.

• Concepto 217. Bienes públicos destinados al usogeneral.

Gastos de conservación, entretenimiento y reparaciónde carreteras, puertos, aeropuertos, instalaciones com-plejas especializadas, líneas de comunicación y resto debienes públicos destinados a ser utilizados por la gene-ralidad de los ciudadanos.

• Concepto 218. Bienes situados en el exterior.

Comprende los gastos de idéntica naturaleza a los defi-nidos en el resto de conceptos del presente artículo siem-pre que el uso de los bienes o inmuebles se realice fueradel territorio nacional.

• Concepto 219. Otro inmovilizado material.

Se incluirán en este concepto aquellos otros gastos dereparación y conservación sin asiento específico en algu-no de los anteriores conceptos.

Artículo 22.—Material, suministros y otros

Gastos de esta naturaleza especificados, según se recogeen los siguientes conceptos:

• Concepto 220. Material de oficina.

Comprende los siguientes tipos de gastos:

— Subconcepto 220.00. Material ordinario no inventa-riable.

Gastos ordinarios de material de oficina no inventa-riable, impresos, papel ordinario, cintas de máquina,material de desecho, etc.

— Subconcepto 220.02. Libros, revistas y otras publi-caciones.