704-B_Reporte de Investigacion_Unidad 3

34

DOCENTE M.T.I MONTSERRAT MASDEFIOL SUÁREZ CARRERA ING. SISTEMAS COMPUTACIONALES ASIGNATURA Gestión de Proyectos de Software INVESTIGACIÓN Análisis de Viabilidad del Proyecto EQUIPO CITLALLI DEL ROCIO GUEXPAL BENITO BEATRIZ REYES SINTA GRUPO: 704-B 1

-

Upload

sulii-dulsiprincess -

Category

Documents

-

view

12 -

download

0

description

word

Transcript of 704-B_Reporte de Investigacion_Unidad 3

DOCENTE

M.T.I MONTSERRAT MASDEFIOL SUÁREZ

CARRERA

ING. SISTEMAS COMPUTACIONALES

ASIGNATURA

Gestión de Proyectos de Software

INVESTIGACIÓN Análisis de Viabilidad del Proyecto

EQUIPO

CITLALLI DEL ROCIO GUEXPAL BENITO

BEATRIZ REYES SINTA

GRUPO: 704-B

SAN ANDRES TUXTLA, VERACRUZ

1

Tabla de contenidoINTRODUCCION..............................................................................................................................3

Viabilidad o Factibilidad................................................................................................................4

¿Qué es un estudio de viabilidad?..................................................................................................4

Estudios de viabilidad.....................................................................................................................4

Propósito del estudio de viabilidad...............................................................................................6

¿Para qué cuando analizar la viabilidad?........................................................................................6

¿Qué se debe estudiar?..................................................................................................................6

Análisis costo-beneficio..................................................................................................................7

¿Cómo se elabora?.........................................................................................................................9

Ejemplo de Análisis de Viabilidad del proyecto..............................................................................9

Ejemplo de análisis costo-beneficio.............................................................................................23

Conclusión....................................................................................................................................25

Bibliografía...................................................................................................................................26

Referencias electrónicas..............................................................................................................26

2

INTRODUCCION

En el presente documento se hablara de uno de los puntos para la

planificación del proyecto, en este caso se tratara el tema de análisis de viabilidad

de un proyecto, así como los tipos de estudios de la misma.

En otro punto se mencionara el análisis de costo-beneficio así como un

ejemplo en el que se podrá observar los elementos que este tipo de análisis

requiere

3

Viabilidad o Factibilidad

Viabilidad es la cualidad de viable (que tiene probabilidades de llevarse a cabo o

de concretarse gracias a sus circunstancias o características).

¿Qué es un estudio de viabilidad?

Un estudio de viabilidad consiste en la recopilación, análisis y evaluación de

diferentes tipos de información con el propósito de determinar si se debe

establecer o no una empresa que conlleve riesgos económicos. También el

estudio de viabilidad resulta útil para evaluar la posible ampliación o expansión de

un negocio ya existente. En términos generales, los estudios de viabilidad buscan

contestar la pregunta sobre si resulta deseable el establecer o ampliar una

empresa a base del rendimiento económico que se obtendría de la misma.

Casi siempre la realización del estudio es un esfuerzo de equipo con la

participación de especialistas en mercadeo, finanzas, entre otros, pero que

necesariamente debe incluir al empresario o proponente de la empresa.

El estudio de viabilidad es el paso más crítico antes de convertir la idea del

negocio en realidad e invertir una cantidad de dinero significativa.

Estudios de viabilidad

En la práctica, los proyectos de desarrollo de software se caracterizan por la

escasez de recursos y la dificultad para cumplir los plazos establecidos. Por lo

tanto antes de proceder con un desarrollo debe evaluarse su viabilidad y,

preferentemente analizar los riesgos que comporta. Los estudios de factibilidad o

viabilidad deberían abordar los siguientes aspectos:

Económico: Determinar si el beneficio obtenido compensa los costes

¿Vale la pena invertir en el proyecto?

4

Técnico: Estudiar si la funcionalidad, el rendimiento o las restricciones

marcadas son realizables. ¿Está disponible la tecnología necesaria para el

desarrollo? ¿Se puede utilizar en la organización?

Legal: Dilucidar si los requisitos atentan contra alguna ley o reglamento o

contra disposiciones legales de contratos, responsabilidad civil, propiedad

intelectual, etc.

Operativa: Determinar si se puede implantar de manera efectiva en la

empresa. ¿Puede coordinarse con los métodos existentes? ¿Encaja en la

filosofía de la empresa y en la cultura del personal? ¿El personal está

motivado para aceptarlo y explotarlo con la mayor eficiencia?

Plazos y calendario: ¿El plazo propuesto es realista? ¿Las fechas

elegidas son las apropiadas?

Normalmente el análisis de viabilidad supone un proceso de estudio que puede

incluir las siguientes fases:

Estudiar la solicitud de proyecto y establecer el alcance y los límites del

sistema

Estudiar la situación actual, describiendo y valorando los actuales sistemas

de información e identificando a usuarios y personas

involucradas/afectadas por el proyecto

Realización de una definición preliminar de requisitos, catalogando y

especificando los mismos, así como las directrices técnicas o de gestión

que pueden influir en el proyecto.

Estudiar y especificar las diferentes alternativas de solución que se pueden

concebir.

La evaluación de cada una de las alternativas, incluyendo su viabilidad

económica, técnica, legal, operativa, etc. y su valoración en cuanto a

beneficios, riesgos y planificación.

Selección y aprobación de la alternativa más apropiada (tras la

presentación de cada una de ellas), lo que incluye, para la misma, fechas y

5

compromisos de trabajo por parte de las personas y departamentos

implicados, es decir, definición de un plan inicial del proyecto.

Propósito del estudio de viabilidad

Los propósitos básicos de un estudio de viabilidad son: demostrar la viabilidad del

negocio a inversionistas, dueños e instituciones financieras y estimar el posible

rendimiento o ganancia económica de una iniciativa empresarial.

El estudio formaliza, documenta y revalida la idea del negocio propuesto,

reduciendo el riesgo asociado a tomar una decisión de inversión.

¿Para qué o cuando analizar la viabilidad?

Se usa para ayudar a decidir si seguir adelante o no con un proyecto de

Ingeniería de Software.

Deberá llevarse a cabo a lo largo del ciclo de vida del sistema.

¿Qué se debe estudiar?

La organización dónde se inserta el proyecto, incluyendo usuarios, políticas,

funciones, objetivos, plan de negocios ...

Las restricciones existente, incluyendo requerimientos no funcionales

(superficialmente)

Las alternativas posibles (entre ellas, dejar todo como está)

Pros y contras de cada alternativa.

6

Análisis costo-beneficio

Conviene resaltar que este tipo de análisis constituye una actividad compleja que

requiere bastante experiencia tanto técnica como de gestión. La parte a la que se

suele prestar más atención es la del análisis económico de coste-beneficio. Sus

conclusiones resultaran muy importantes para que la dirección de la organización

tome la decisión de seguir adelante o cancelar el proyecto.

El análisis coste-beneficio permite seleccionar la alternativa más beneficiosa y

prever las necesidades financieras.

Un buen análisis debe tener en cuenta no solo los elementos tangibles, que se

pueden valorar directamente (por ejemplo, gastos en equipos, tiempo empleado

en el desarrollo, salarios pagados, etc.), sino también los elementos intangibles

(no se puede valorar con precisión, por lo que suelen ser subjetivos) que, en

muchos casos, constituyen la clave de la viabilidad de los proyectos: ventajas

económicas de una mejor información para decidir, beneficios competitivos de un

mejor entorno de trabajo, etc. Por ello, es importante recopilar la información

sobre estimaciones de costes de explotación del sistema actual, del sistema

propuesto, de desarrollo del nuevo sistema y descripciones de beneficios

intangibles.

En general, los datos para el análisis coste-beneficio se suele representar en

forma de tabla: en las columnas aparecen los años de vida del proyecto y en las

filas los distintos conceptos de gasto y beneficio del proyecto. Entre los costes que

hay que tener en cuenta destacan:

Hardware y software: adquisición y/o mantenimiento

Comunicaciones

Costo de desarrollo de sistema

Gastos de instalación e infraestructura requerida

Costos anuales del mantenimiento del sistema

Consultoría

Formación (usuarios, técnicos, desarrolladores, etc.)

7

Consumibles y material de oficina

Disminución de productividad por la curva de aprendizaje en todas las

personas involucradas en el proyecto (usuarios, técnicos, desarrolladores,

etc.)

Otros costos: financieros, publicitarios

Debe distinguirse entre costos puntuales y continuos (por ejemplo, mantenimiento

del sistema y los alquileres) y entre fijos y variables. También es importante

considerar la inflación y los “costos de oportunidad”: Los recursos tanto

económicos como humanos que se invierten en el desarrollo del sistema no

pueden invertirse en otros proyectos que pueden resultar más rentables o

interesantes.

Por su parte, los beneficios pueden aparecer de muy diferentes maneras:

Incremento de productividad, ahorro o mejor uso de recursos

Ahorro de gastos de mantenimiento

Ahorros en inversiones y mantenimiento de hardware o software

Incremento de ventas, resultados o disminución de costos de producción

Ahorro de material, recursos externos, etc.

Beneficios financieros

Intangibles: incremento de calidad, reducción de errores, aumento de

velocidad, mejora de imagen, mayor fiabilidad, ventaja competitiva en el

mercado, etc.

Uno de los mayores inconvenientes para que el análisis económico resulte realista

es que la valoración de los beneficios es, en muchos casos, necesariamente

subjetiva. Esto constituye una gran desventaja para convencer a la dirección de

las ventajas del proyecto.

8

¿Cómo se elabora?

Los pasos necesarios para hallar y analizar la relación costo-beneficio son los

siguientes:

1. Hallar costos y beneficios: en primer lugar hallamos la proyección de los

costos de inversión o costos totales y los ingresos totales netos o beneficios

netos del proyecto o negocio para un periodo de tiempo determinado.

2. Convertir costos y beneficios a un valor actual: debido a que los montos que

hemos proyectado no toman en cuenta el valor del dinero en el tiempo (hoy en

día tendrían otro valor), debemos actualizarlos a través de una tasa de

descuento.

3. Hallar relación costo-beneficio: dividimos el valor actual de los beneficios entre

el valor actual de los costos del proyecto.

4. Analizar relación costo-beneficio: si el valor resultante es mayor que 1 el

proyecto es rentable, pero si es igual o menor que 1 el proyecto no es viable

pues significa que los beneficios serán iguales o menores que los costos de

inversión o costos totales.

5. Comparar con otros proyectos: si tendríamos que elegir entre varios proyectos

de inversión, teniendo en cuenta el análisis costo-beneficio, elegiríamos aquél

que tenga la mayor relación costo-beneficio.

Ejemplo de Análisis de Viabilidad del proyecto

Estudio de factibilidad (viabilidad)

Después de definir la problemática presente y establecer las causas que ameritan

de un nuevo sistema, es pertinente realizar un estudio de factibilidad para

determinar la infraestructura tecnológica y la capacidad técnica que implica la

implantación del sistema en cuestión, así como los costos, beneficios y el grado de

aceptación que la propuesta genera en la institución. Este análisis permite

9

determinar las posibilidades de diseñar el sistema propuesto y su puesta en

marcha, los aspectos tomados en cuenta para este estudio fueron clasificados en

tres áreas, las cuales se describen a continuación:

Factibilidad Técnica

La factibilidad técnica consistió en realizar una evaluación de la tecnología

existente en la organización, este estudio estuvo destinado a recolectar

información sobre los componentes técnicos que posee la organización y la

posibilidad de hacer uso de los mismos en el desarrollo e implementación del

sistema propuesto y de ser necesario, los requerimientos tecnológicos que deben

ser adquiridos para el desarrollo y puesta en marcha del sistema en cuestión.

De acuerdo a la tecnología necesaria para la implantación del Sistema de

Seguimiento y Control de las Investigaciones Científicas de la Universidad de

Carabobo, se evaluó bajo dos enfoques: Hardware y Software.

En cuanto a Hardware, específicamente el servidor donde debe estar instalado el

sistema propuesto, este debe cubrir con los siguientes requerimientos mínimos:

Procesador Pentium 166 Mhz

Tarjeta madre

64 MB de Memoria RAM

Disco duro de 5 GB

Unidad de disco 31/2

Unidad de CD-ROM

Tarjeta de Red

Tarjeta de Video

Monitor SVGA

Teclado

Mouse

Unidad de Protección UPS

Evaluando el hardware existente y tomando en cuenta la configuración mínima

necesaria, la institución no requirió realizar inversión inicial para la adquisición de

10

nuevos equipos existentes, ya que los mismos satisfacen los requerimientos

establecidos tanto para el desarrollo y puesta en funcionamiento del sistema

propuesto, además hay que agregar que estos componentes se encuentran en el

mercado actualmente a unos a precios bajos.

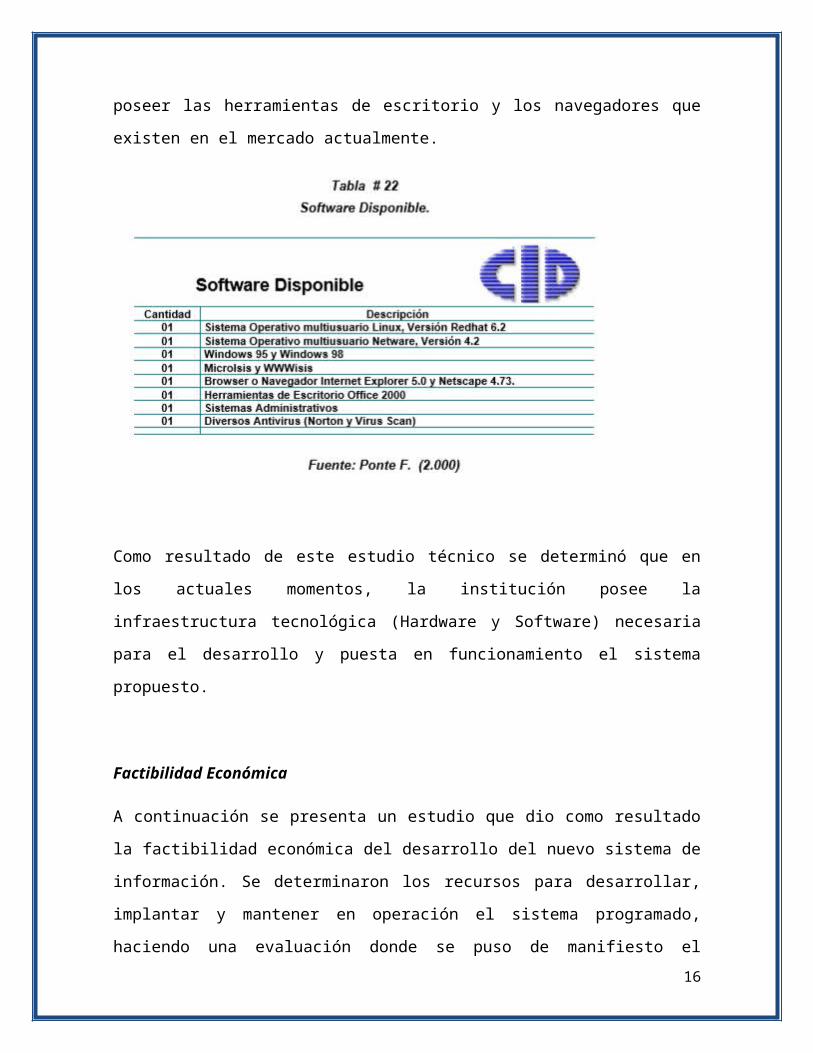

En el siguiente cuadro se muestra la descripción del hardware disponible en la

Organización y que fue utilizado para el diseño, construcción y puesta en marcha

del sistema READIC

Software

En cuanto al software, la institución cuenta con todos las aplicaciones que

emplearon en el desarrollo del proyecto y funcionamiento del sistema, lo cual no

amerita inversión alguna para la adquisición de los mismos. Las estaciones de

trabajo, operan bajo ambiente Windows, el servidor requiere el sistema operativo

11

Linux, el cual es una variante de Unix, y como plataforma de desarrollo el software

WWWISIS. Para el uso general de las estaciones en actividades diversas se debe

poseer las herramientas de escritorio y los navegadores que existen en el

mercado actualmente.

Como resultado de este estudio técnico se determinó que en los actuales

momentos, la institución posee la infraestructura tecnológica (Hardware y

Software) necesaria para el desarrollo y puesta en funcionamiento el sistema

propuesto.

Factibilidad Económica

A continuación se presenta un estudio que dio como resultado la factibilidad

económica del desarrollo del nuevo sistema de información. Se determinaron los

recursos para desarrollar, implantar y mantener en operación el sistema

programado, haciendo una evaluación donde se puso de manifiesto el equilibrio

existente entre los costos intrínsecos del sistema y los beneficios que se derivaron

12

de este, lo cual permitió observar de una manera más precisa las bondades del

sistema propuesto.

Análisis Costo Beneficio

En este análisis permitió hacer una comparación entre la relación costos del

sistema actual, y los costos que tendría un nuevo sistema, conociendo de

antemano los beneficios que la ciencia de la Informática ofrece.

Como se mencionó anteriormente en el estudio de factibilidad técnica la

organización contaba con herramientas necesarias para la puesta en marcha del

sistema, por lo cual el desarrollo de la propuesta no requiere una inversión inicial.

A continuación se presenta un resumen de los costos intrínsecos del sistema

propuesto y una lista de costos de operación. Luego a través de un análisis de

valor se determinaron los beneficios que no necesariamente para el nuevo sistema

son monetarios o cuantificables.

El resumen del análisis costo-beneficios se definieron a través de una

comparación de los costos implícitos, tanto del sistema actual como del propuesto

y su relación con los beneficios expresados en forma tangible.

Costos del sistema actual

Costos Generales

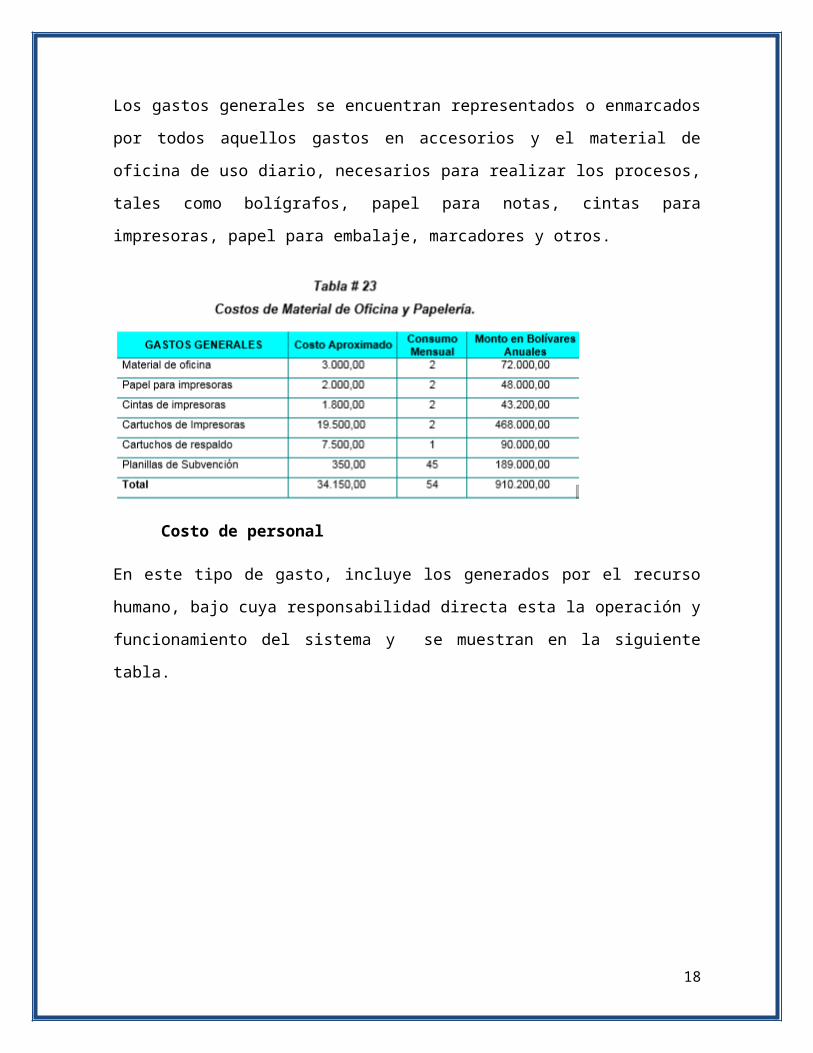

Los gastos generales se encuentran representados o enmarcados por todos

aquellos gastos en accesorios y el material de oficina de uso diario, necesarios

para realizar los procesos, tales como bolígrafos, papel para notas, cintas para

impresoras, papel para embalaje, marcadores y otros.

13

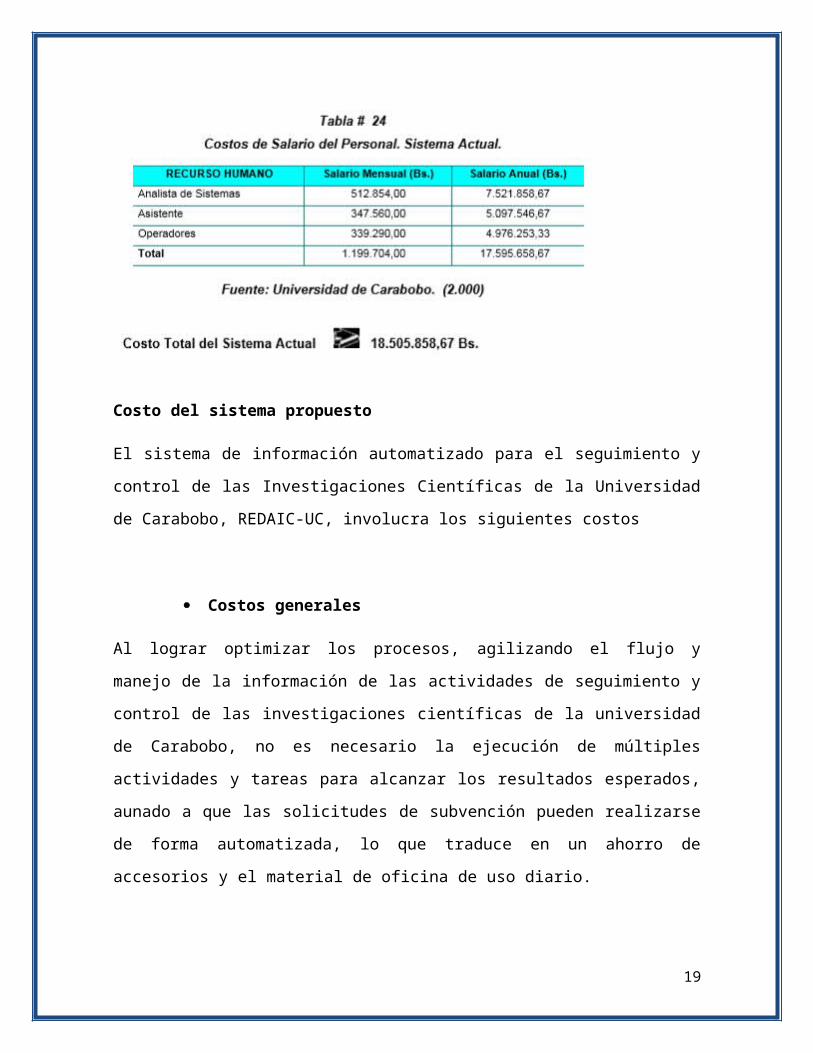

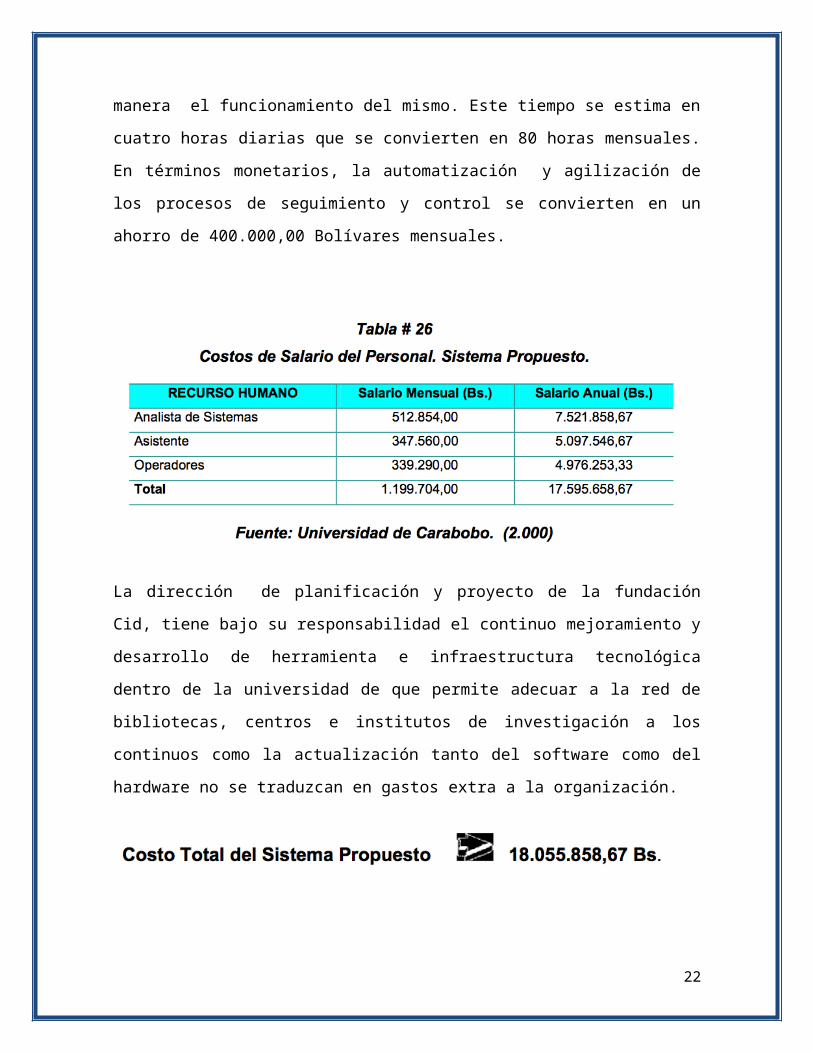

Costo de personal

En este tipo de gasto, incluye los generados por el recurso humano, bajo cuya

responsabilidad directa esta la operación y funcionamiento del sistema y se

muestran en la siguiente tabla.

Costo del sistema propuesto

El sistema de información automatizado para el seguimiento y control de las

Investigaciones Científicas de la Universidad de Carabobo, REDAIC-UC, involucra

los siguientes costos

14

Costos generales

Al lograr optimizar los procesos, agilizando el flujo y manejo de la información de

las actividades de seguimiento y control de las investigaciones científicas de la

universidad de Carabobo, no es necesario la ejecución de múltiples actividades y

tareas para alcanzar los resultados esperados, aunado a que las solicitudes de

subvención pueden realizarse de forma automatizada, lo que traduce en un ahorro

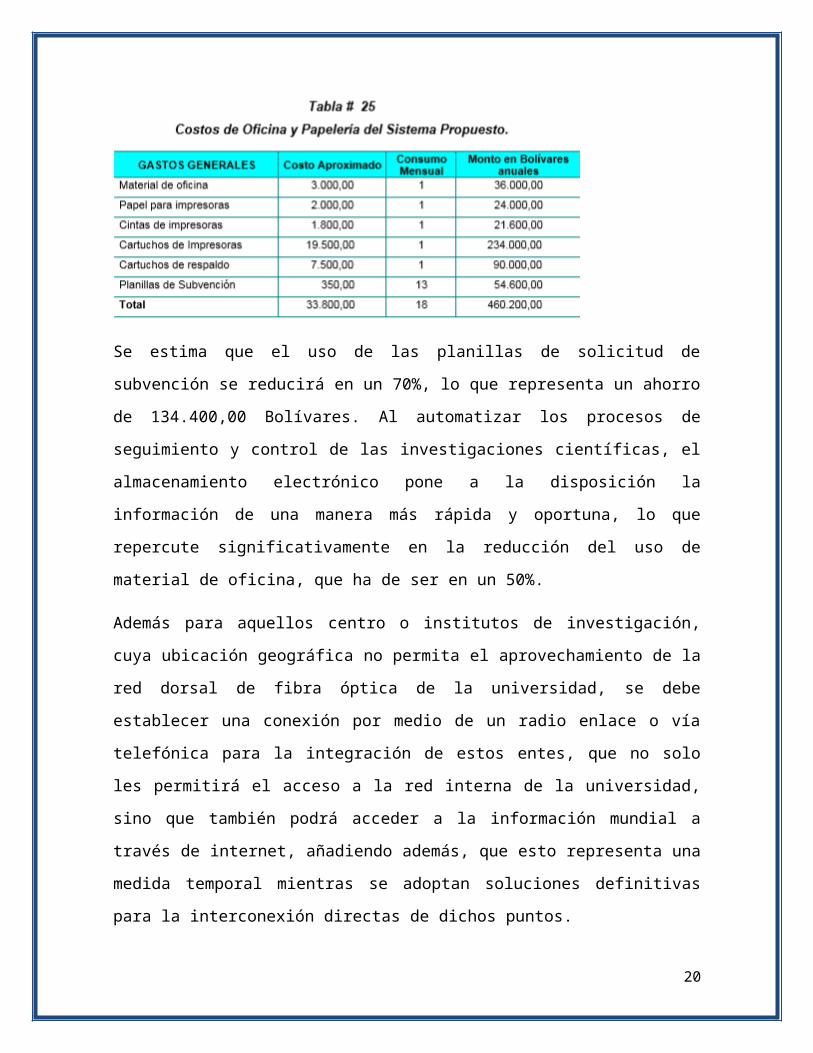

de accesorios y el material de oficina de uso diario.

Se estima que el uso de las planillas de solicitud de subvención se reducirá en un

70%, lo que representa un ahorro de 134.400,00 Bolívares. Al automatizar los

procesos de seguimiento y control de las investigaciones científicas, el

almacenamiento electrónico pone a la disposición la información de una manera

más rápida y oportuna, lo que repercute significativamente en la reducción del uso

de material de oficina, que ha de ser en un 50%.

Además para aquellos centro o institutos de investigación, cuya ubicación

geográfica no permita el aprovechamiento de la red dorsal de fibra óptica de la

universidad, se debe establecer una conexión por medio de un radio enlace o vía

telefónica para la integración de estos entes, que no solo les permitirá el acceso a

la red interna de la universidad, sino que también podrá acceder a la información

mundial a través de internet, añadiendo además, que esto representa una medida

temporal mientras se adoptan soluciones definitivas para la interconexión directas

de dichos puntos.

15

Costos de hardware y software

Debido a que la organización cuenta con los equipos y recursos técnicos

necesarios, para el desarrollo del nuevo sistema, no fue requerido ningún tipo de

inversión en este aspecto. Esta situación facilito la puesta en marcha del proyecto

por parte de fundación CID, ofreciéndole a la institución la posibilidad y la ventaja

de realizar inversiones en otros requerimientos y necesidades de la organización.

Costo personal

El sistema propuesto no incluyo variaciones en cuanto al personal bajo cuya

responsabilidad esta la operación y/o funcionamiento del sistema. El equipo de

desarrollo no genero inversión, ya que por ser un proyecto elaborado como

trabajo de grado, el personal encargado de impulsar el mismo, no implico gasto

alguno; aspecto que favoreció aún más el proyecto en cuestión , pero cabe

destacar que el automatizar los procesos de seguimiento y control, se reducen y

se aligera las cargas laborales del personal que normalmente dedicaba a su

jornada laboral a atender exclusivamente funciones relacionadas con estos

procesos, y por ende puede emplear el tiempo que se ahorran con el sistema

propuesto en otras actividades dentro del consejo, optimizado de esta manera el

funcionamiento del mismo. Este tiempo se estima en cuatro horas diarias que se

convierten en 80 horas mensuales. En términos monetarios, la automatización y

agilización de los procesos de seguimiento y control se convierten en un ahorro de

400.000,00 Bolívares mensuales.

16

La dirección de planificación y proyecto de la fundación Cid, tiene bajo su

responsabilidad el continuo mejoramiento y desarrollo de herramienta e

infraestructura tecnológica dentro de la universidad de que permite adecuar a la

red de bibliotecas, centros e institutos de investigación a los continuos como la

actualización tanto del software como del hardware no se traduzcan en gastos

extra a la organización.

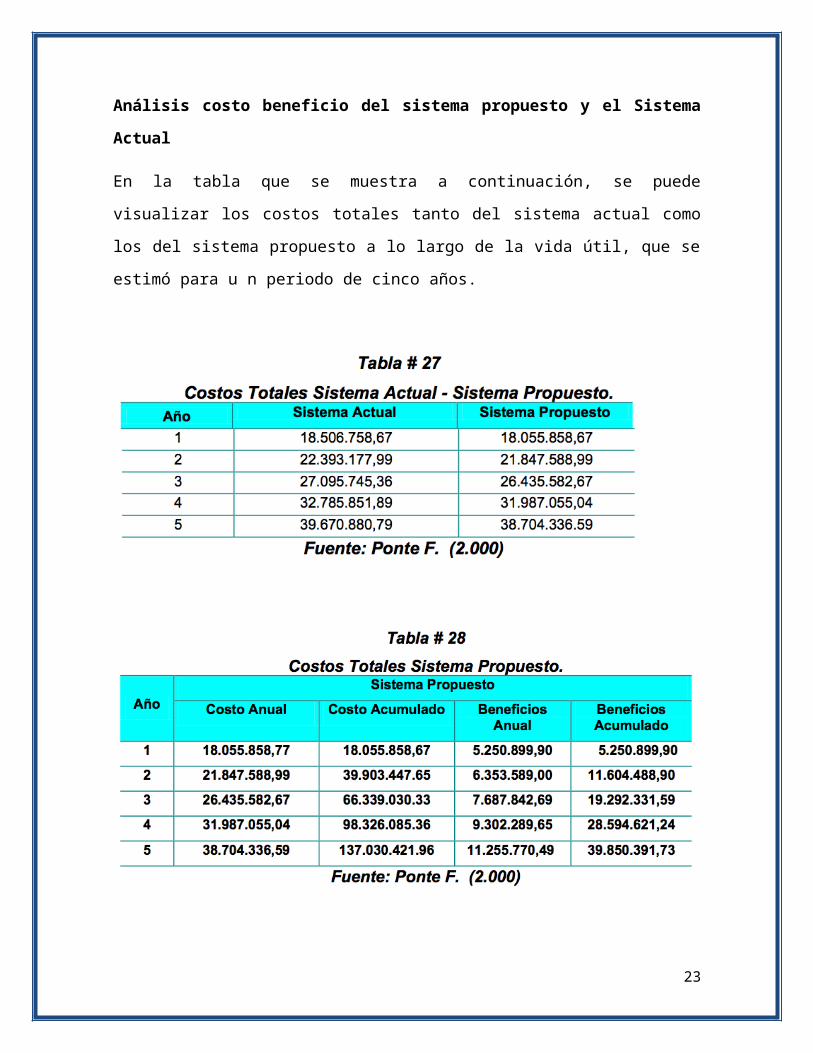

Análisis costo beneficio del sistema propuesto y el Sistema Actual

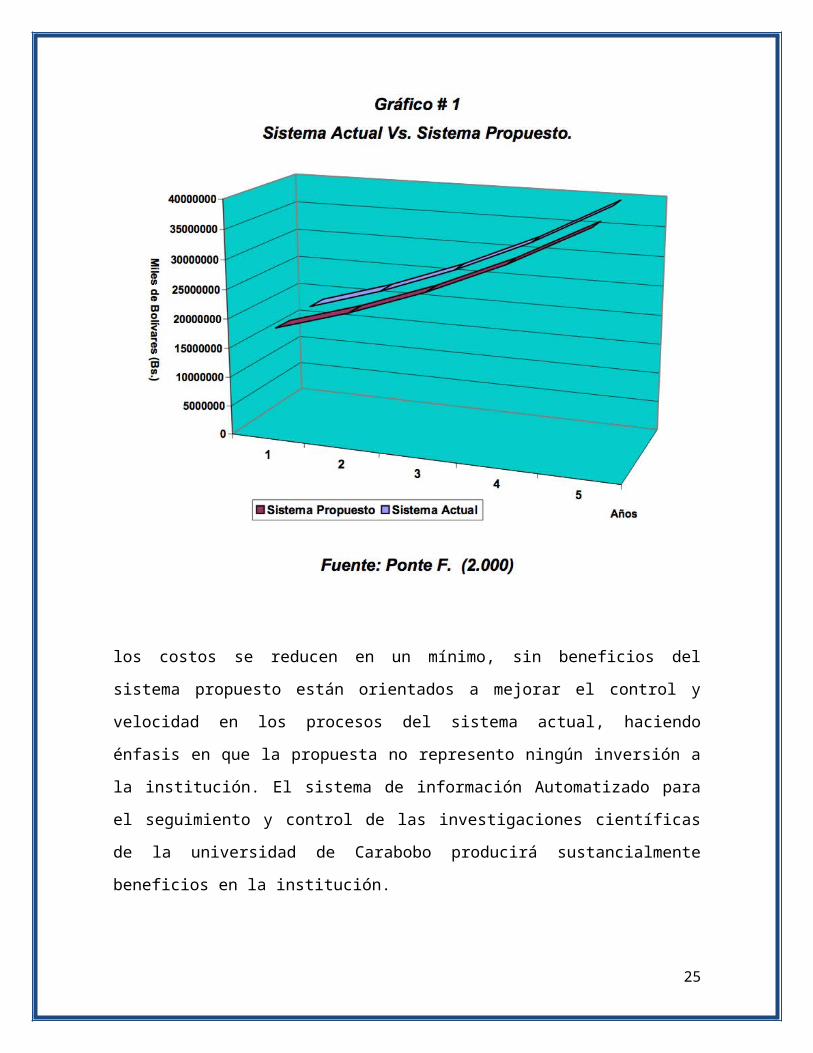

En la tabla que se muestra a continuación, se puede visualizar los costos totales

tanto del sistema actual como los del sistema propuesto a lo largo de la vida útil,

que se estimó para u n periodo de cinco años.

17

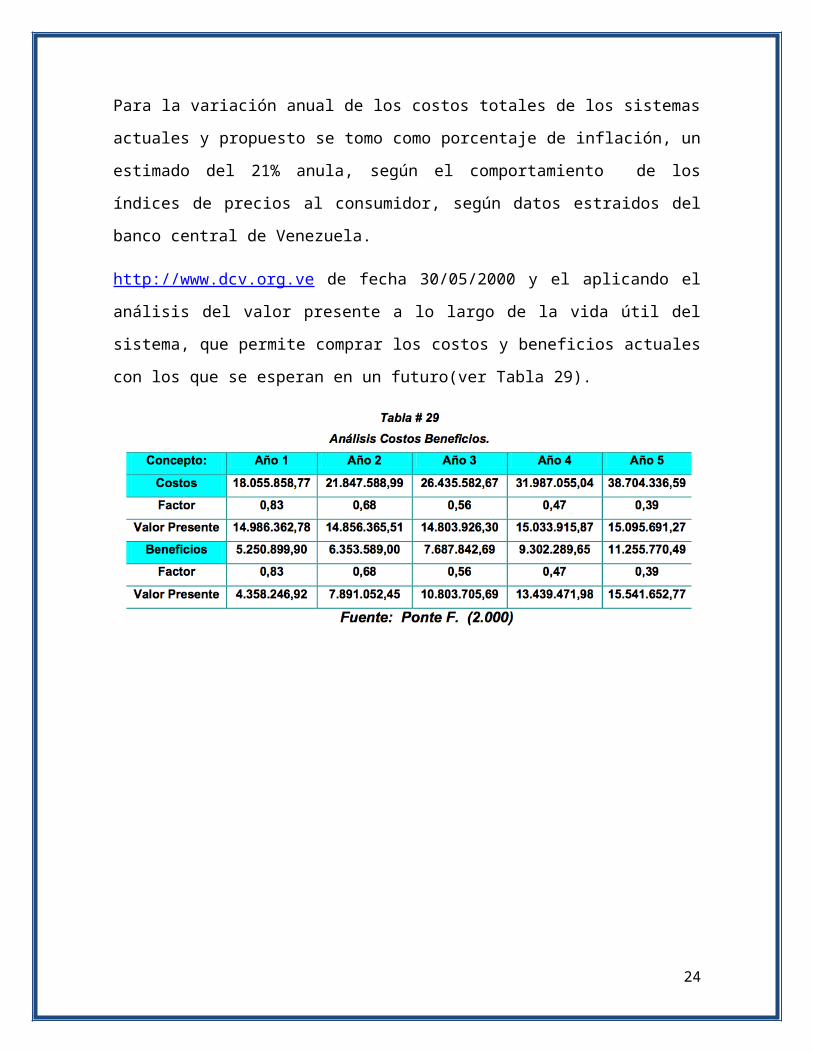

Para la variación anual de los costos totales de los sistemas actuales y propuesto

se tomo como porcentaje de inflación, un estimado del 21% anula, según el

comportamiento de los índices de precios al consumidor, según datos estraidos

del banco central de Venezuela.

http://www.dcv.org.ve de fecha 30/05/2000 y el aplicando el análisis del valor

presente a lo largo de la vida útil del sistema, que permite comprar los costos y

beneficios actuales con los que se esperan en un futuro(ver Tabla 29).

18

19

los costos se reducen en un mínimo, sin beneficios del sistema propuesto están

orientados a mejorar el control y velocidad en los procesos del sistema actual,

haciendo énfasis en que la propuesta no represento ningún inversión a la

institución. El sistema de información Automatizado para el seguimiento y control

de las investigaciones científicas de la universidad de Carabobo producirá

sustancialmente beneficios en la institución.

Beneficio tangibles

Los beneficios tangibles aportados por el sistema propuesto están dado por los

siguientes aspectos:

Reducción de costos en papelerías, mantenimiento y espacio físico.

Ahorro en suministros para los equipos empleados.

Beneficios intangibles

Entre los beneficios intangibles del sistema propuesto se pueden incluir:

Optimizar las actividades dentro del consejo de desarrollo científico y

humanístico, aumentando la productividad del personal que labora en el

mismo, repercutiendo por ende en el funcionamiento de la red de

investigación de la universidad de Carabobo en el ámbito general.

Un control y seguimiento de los activos del consejo de desarrollo científico y

humanístico, que permite un mejor y mas efectivo empleo de los recursos,

tanto materiales como financieros.

20

La flexibilidad al manejar gran volumen y diversidad de información con

rapidez, oportunidad y precisión, lo que ofrece una mejor herramienta de

trabajo al personal, que facilitara sus labores.

Generar información mas eficiente y confiable de información, reduciendo la

fuerza de trabajo en el proceso y control de recursos.

Crear una sociedad de la información, a través de la cual se logra la

interacción directa de los investigadores y el intercambio de conocimiento e

información, y un mejor uso de recursos, minimizar los esfuerzos y a su vez

propicie y fomente las actividades de investigación dentro de la universidad.

Mayor y mejor aprovechamiento de los recursos tecnológicos instalados.

Capacidad de registrar y almacenar “automáticamente” datos de los

registros, estandarización el mantenimiento de los registros, lo implica un

aumento de la capacidad y seguridad de almacenamiento de registros.

Realzar la imagen de la universidad de Carabobo, como ente encargado de

producir la información y colocarla al alcance de la comunidad.

Relación Costo-Beneficio

El análisis Costo-Beneficio presenta grandes ventajas para la organización, ya que

la misma cuenta con los recursos técnicos necesarios (hardware y software) para

el desarrollo e implantación del nuevo sistema, por lo que no se hará erogación

alguna en lo que a tecnología se refiere

De igual manera, el nuevo sistema tare mejoras significativas para el normal

desenvolvimiento de las actividades dentro de la Red de investigación científica de

la universidad de Carabobo, reduciendo de esta manera el tiempo de

procedimiento y generación de la información, disminuyendo las cargas de trabajo

a los usuarios, ya que la velocidad de procesamiento, veracidad y confiabilidad de

los procesos y resultados serán los deseados.

21

Unas de las ventajas del sistema propuesto, es que los usuarios podrán plasmar

sus necesidades a través del sistema, por lo que se podrán planificar el trabajo a

ejecutar en el seguimiento y control, dando respuestas satisfacción en un tiempo

más breve.

Con la implantación del nuevo sistema automatización, el beneficio más

significativo que se adjudicaría la organización seria la información, convirtiéndose

de esta manera en la herramienta más poderosa y versátil con que esta cuente.

Es muy importante destacar que en esta nueva era de la información, mejor

conicidad como la “Era de la información”, este recurso es la herramienta de

competitividad más utilizada por la organización, y en cualquier caso, tenerla al

alcance y en forma oportuna, podría significar ahorro, tanto de tiempo como de

dinero.

Además debe tomarse en cuenta el valor que la información tiene en los actuales

momentos, siendo el punto de apoyo en el proceso de la toma de decisiones, las

organización que han alcanzado el éxito, se debe en gran parte que esta han

otorgado el verdadero valor que debe tener la información dentro de su procesos.

Con la puesta en marcha de este proyecto se lograra optimizar los procesos que

involucra la gestión de la información dentro de la red Académica de información

científica, reduciendo de esta manera el empleo de recursos, tanto y confiable,

dirigida a la consecución de desarrollo científico y humanístico, y por ende en toda

la universidad de Carabobo.

22

Factibilidad operativa

La factibilidad operativa permite predecir, si se pondrá en marcha el sistema

propuesto, aprovechamiento los beneficios que ofrece, a todos los usuarios

involucrados con el mismo, ya sean los que interactúan en forma directa con este,

como también aquellos que reciben información producida por el sistema. Por otra

parte, el correcto funcionamiento del sistema en cuestión, siempre estará

supeditado a la capacidad de los empleados encargados de dicha tarea.

La necesidad y deseo de un cambio en el sistema actual, expresada por los

usuarios y el personal involucrado con el mismo, llevo a la aceptación de un nuevo

sistema, que de una manera más sencilla y amigable, cubra todos sus

requerimientos, expectativas y proporciona la información en forma oportuna y

confiable. Basándose en las entrevistas y conversaciones sostenidas con el

personal involucrado se demostró que estos no representan ninguna oposición al

cambio, por lo que el sistema es factible operacionalmente.

Ejemplo de análisis costo-beneficioSupongamos que se quiere determinar si una empresa seguirá siendo rentable y

para ello se decide analizar la relación costo-beneficio para los próximos 2 años.

La proyección de los ingresos al final de los 2 años es de US$300 000, esperando

una tasa de rentabilidad del 12% anual (tomando como referencia la tasa ofrecida

por otras inversiones).

Asimismo, se piensa invertir en el mismo periodo US$260 000, considerando una

tasa de interés del 20% anual (tomando como referencia la tasa de interés

bancario).

Hallando B/C:

B/C = VAI / VAC

B/C = (300000 / (1 + 0.12)2) / (260000 / (1 + 0.20)2)

23

B/C = 239158.16 / 180555.55

B/C = 1.32

Como la relación costo-beneficio es mayor que 1, se puede afirmar que esta

empresa seguirá siendo rentable en los próximos 2 años. A modo de

interpretación de los resultados, se puede decir que por cada dólar que invierta en

la empresa, obtendrá 0.32 dólares.

24

Conclusión

Para la planeación de un proyecto (en este caso de software) se deben tener en

cuenta algunos aspectos como son: estimaciones de tiempo, costo, de personal

requerido, análisis de viabilidad, etc.

En este documento se mencionó el análisis de viabilidad que sirve para analizar

los posibles riesgos a los que una empresa puede estar expuesta, y así saber si el

proyecto puede o no tener futuro, es por ello que dentro de la viabilidad

económica, ya antes mencionada se debe realizar un Análisis Costo-Beneficio, en

el que se podrá observar si es factible o no un proyecto.

25

BibliografíaAnálisis y diseño de aplicaciones informáticas de Gestión (Una perspectiva de

Ingeniería del Software). Mario G. Piattini, José A. Calvo-Manzano, Joaquín

Cervera, Luis Fernández.

Referencias electrónicas

http://www.uprm.edu/cde/public_main/Informes_Articulos/articulos/ArticuloViabilidad.pdf

http://www.cid.uc.edu.ve/fponte/ejemplo/factib.pdf4

http://www-2.dc.uba.ar/materias/isoft2/2006_02/clases/Factibilidad_20060907.pdf

26