ADMINISTRACION TRIBUTARIA (1).pptx

43

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CONTABILIDAD Y AUDITORÍA ADMINISTRACIÓN TRIBUTARIA I INTEGRANTES: * CÁRDENAS EVELIN *DÍAZ JOHANNA *HERRERA JOHANNA *JERÉZ YADIRA *LOZANO YADIRA *PÉREZ WENDY CA7-3

-

Upload

tatiana-pogo-ramos -

Category

Documents

-

view

224 -

download

2

Transcript of ADMINISTRACION TRIBUTARIA (1).pptx

UNIVERSIDAD CENTRAL DEL ECUADORFACULTAD DE CIENCIAS ADMINISTRATIVAS

CONTABILIDAD Y AUDITORÍA

ADMINISTRACIÓN TRIBUTARIA I

INTEGRANTES:* CÁRDENAS EVELIN

*DÍAZ JOHANNA*HERRERA JOHANNA

*JERÉZ YADIRA*LOZANO YADIRA*PÉREZ WENDY

CA7-3

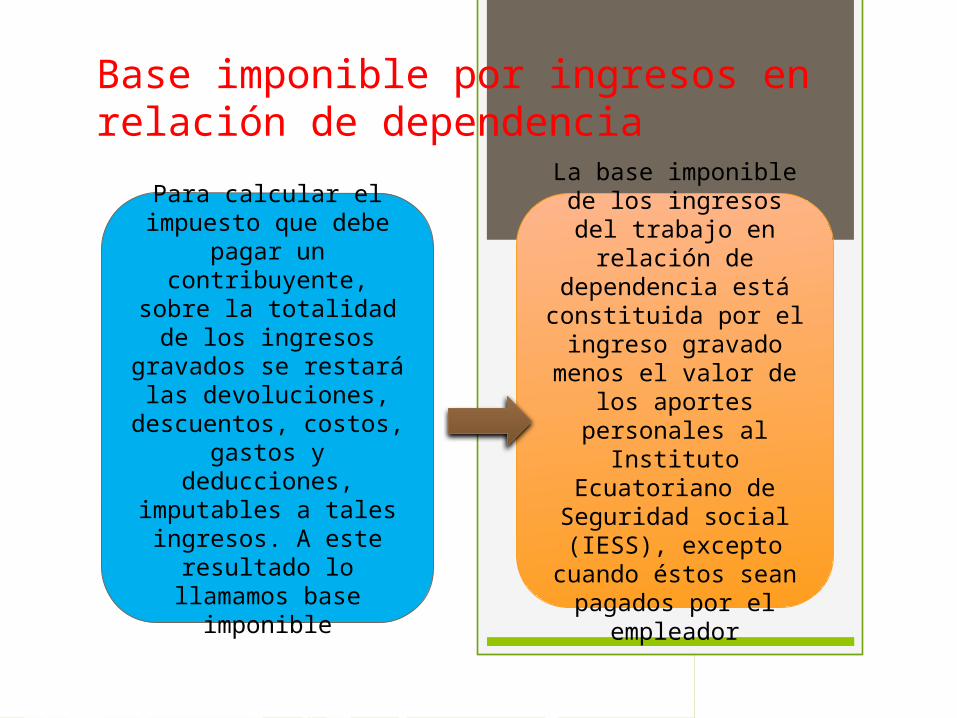

Base imponible por ingresos en relación de dependencia

Para calcular el impuesto que debe

pagar un contribuyente, sobre la

totalidad de los ingresos gravados se

restará las devoluciones,

descuentos, costos, gastos y deducciones,

imputables a tales ingresos. A este

resultado lo llamamos base imponible

La base imponible de los ingresos del

trabajo en relación de dependencia está constituida por el ingreso gravado

menos el valor de los aportes personales al Instituto Ecuatoriano de Seguridad social

(IESS), excepto cuando éstos sean

pagados por el empleador

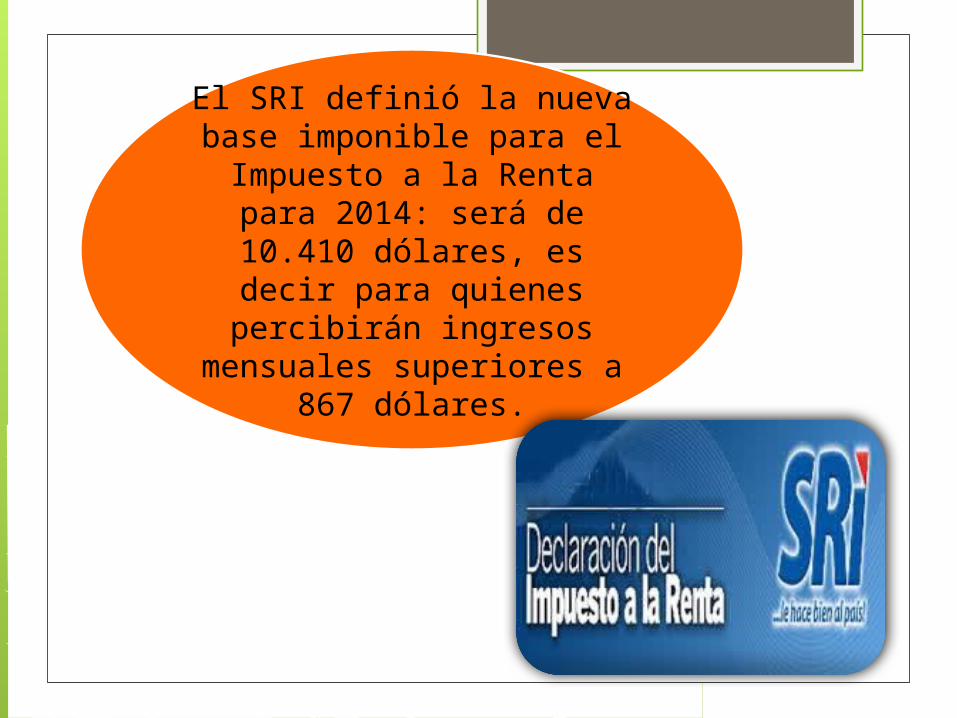

El SRI definió la nueva base imponible para el Impuesto a la Renta para 2014: será de 10.410 dólares, es decir

para quienes percibirán ingresos mensuales

superiores a 867 dólares.

Tabla del impuesto a la renta

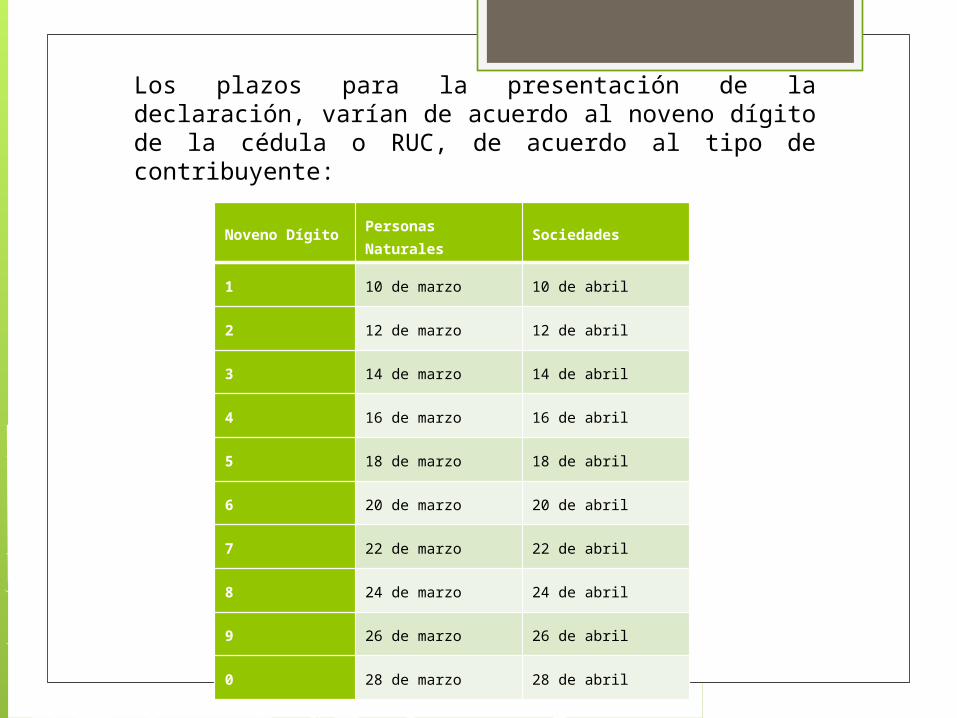

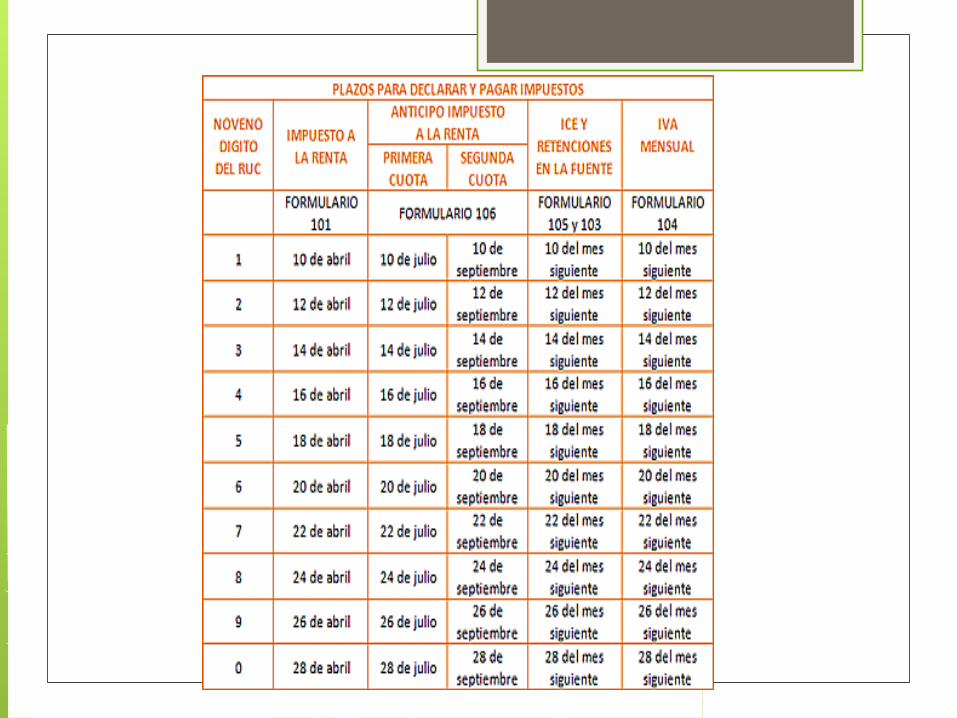

Los plazos para la presentación de la declaración, varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo de contribuyente:

Noveno DígitoPersonas Naturales

Sociedades

1 10 de marzo 10 de abril

2 12 de marzo 12 de abril

3 14 de marzo 14 de abril

4 16 de marzo 16 de abril

5 18 de marzo 18 de abril

6 20 de marzo 20 de abril

7 22 de marzo 22 de abril

8 24 de marzo 24 de abril

9 26 de marzo 26 de abril

0 28 de marzo 28 de abril

Pagos no sujetos a retención en los pagos en relación de

dependencia

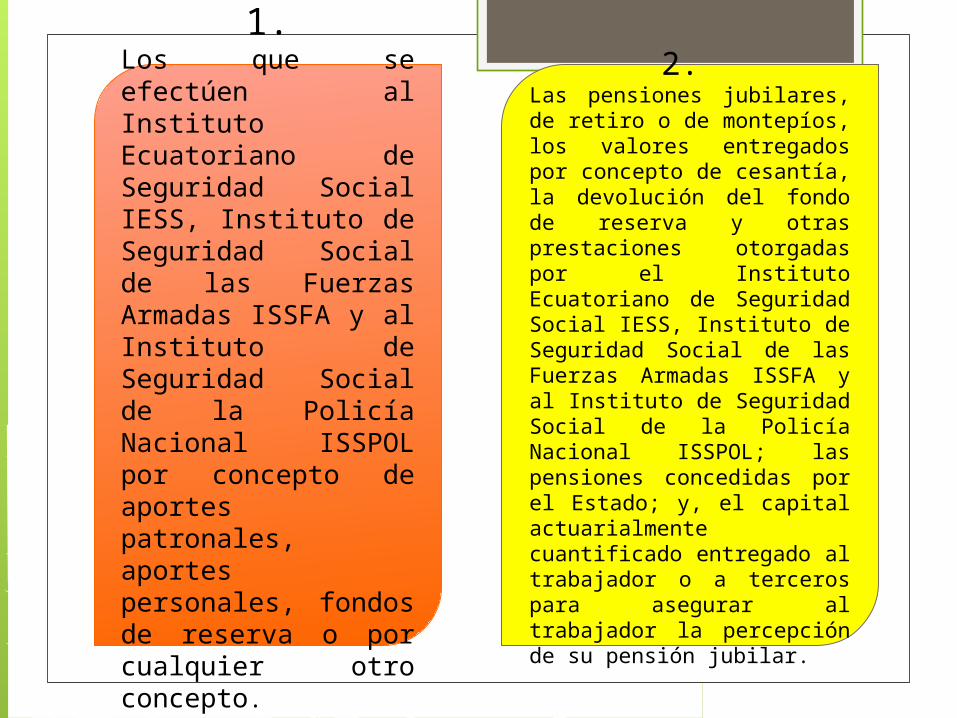

Art. 105.- Pagos no sujetos a retención.- El agente de retención no efectuará retención alguna

sobre ingresos exentos, particularmente en los siguientes pagos:

1.Los que se efectúen al Instituto Ecuatoriano de Seguridad Social IESS, Instituto de Seguridad Social de las Fuerzas Armadas ISSFA y al Instituto de Seguridad Social de la Policía Nacional ISSPOL por concepto de aportes patronales, aportes personales, fondos de reserva o por cualquier otro concepto.

2. Las pensiones jubilares, de retiro o de montepíos, los valores entregados por concepto de cesantía, la devolución del fondo de reserva y otras prestaciones otorgadas por el Instituto Ecuatoriano de Seguridad Social IESS, Instituto de Seguridad Social de las Fuerzas Armadas ISSFA y al Instituto de Seguridad Social de la Policía Nacional ISSPOL; las pensiones concedidas por el Estado; y, el capital actuarialmente cuantificado entregado al trabajador o a terceros para asegurar al trabajador la percepción de su pensión jubilar.

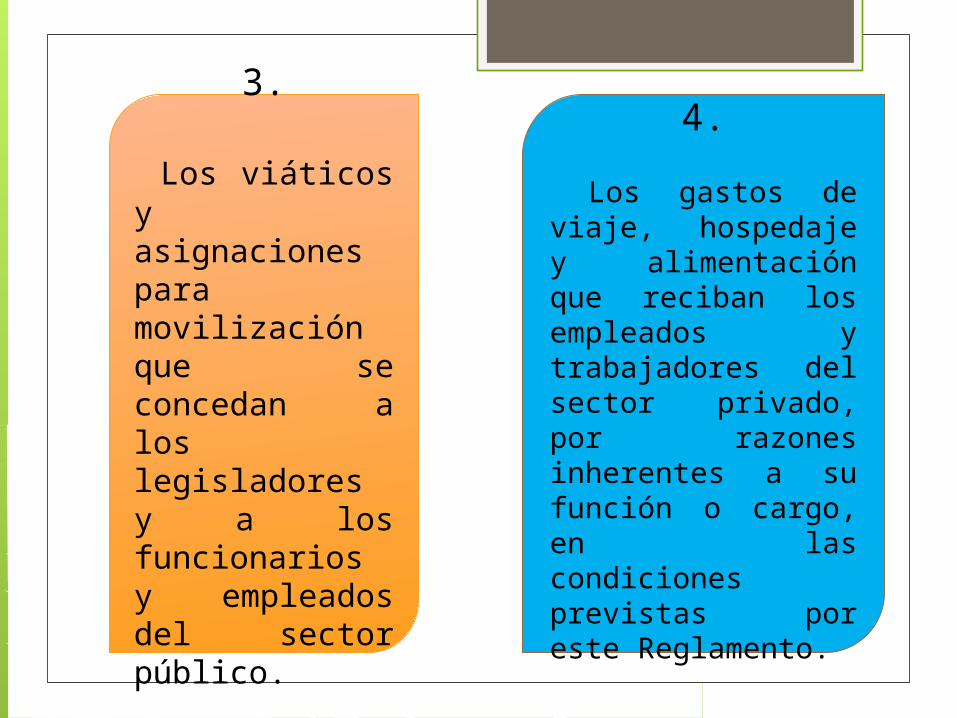

3.

Los viáticos y asignaciones para movilización que se concedan a los legisladores y a los funcionarios y empleados del sector público.

4.

Los gastos de viaje, hospedaje y alimentación que reciban los empleados y trabajadores del sector privado, por razones inherentes a su función o cargo, en las condiciones previstas por este Reglamento.

Art. 106.- Bonificaciones, agasajos y subsidios.- Las bonificaciones, agasajos y subsidios voluntarios pagados por los empleadores a sus empleados o trabajadores, a título individual, formarán parte de la renta gravable del empleado o trabajador beneficiario de ellas y, por consiguiente, están sujetos a retención en la fuente. No estarán sujetos a retención los gastos correspondientes a agasajos que no impliquen un ingreso personal del empleado o trabajador.

Art. 107.- Gastos de residencia y alimentación.- No constituyen ingresos del trabajador o empleado y, por consiguiente, no están sujetos a retención en la fuente los pagos o reembolsos hechos por el empleador por concepto de residencia y alimentación de los trabajadores o empleados que eventualmente estén desempeñando su labor fuera del lugar de su residencia habitual.

. Tampoco constituyen ingreso gravable del trabajador o empleado ni están sujetos a retención, los pagos realizados por el empleador por concepto de gastos de movilización del empleado o trabajador y de su familia y de traslado de menaje de casa, cuando el trabajador o empleado ha sido contratado para que desempeñe su labor en un lugar distinto al de su residencia habitual, así como los gastos de retorno del trabajador o empleado y su familia a su lugar de origen y los de movilización de menaje de casa.

IMPUESTO A LA RENTA SOCIEDADES

¿Qué SON LAS SOCIEDADES ?

Las Sociedades son personas jurídicas que realizan actividades económicas lícitas amparadas en una figura legal propia. Estas se dividen en privadas y públicas, de acuerdo al documento de creación.

Las Sociedades están obligadas a inscribirse en el RUC; emitir y entregar comprobantes de venta autorizados por el SRI por todas sus transacciones y presentar declaraciones de impuestos de acuerdo a su actividad económica. Los plazos para presentar estas declaraciones se establecen conforme el noveno dígito del RUC:

INTERESES Y COMISIONES

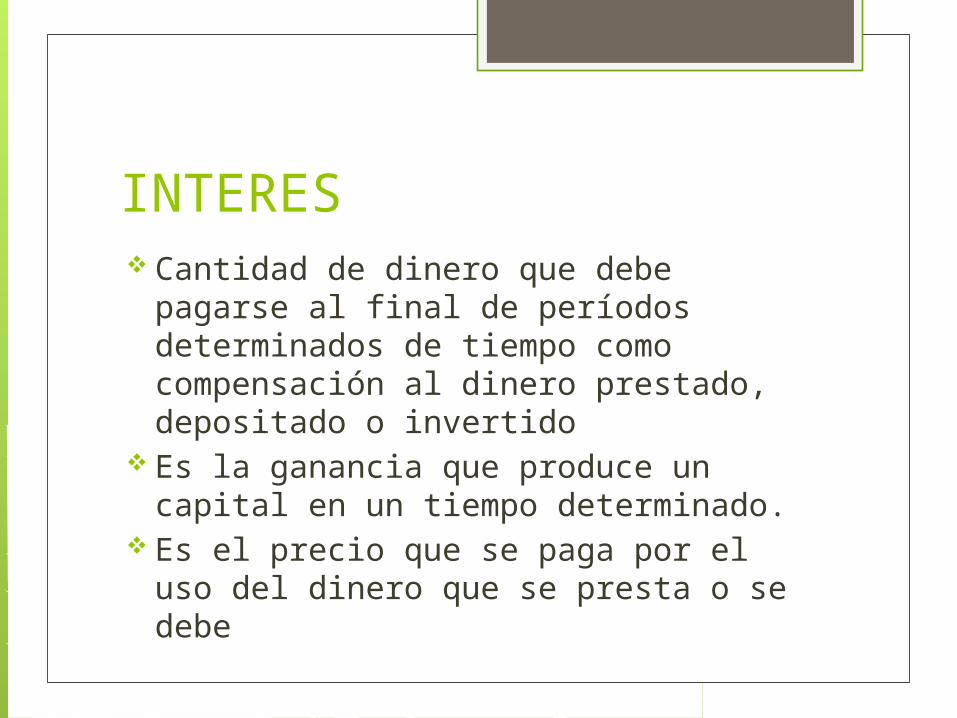

INTERES Cantidad de dinero que debe pagarse al

final de períodos determinados de tiempo como compensación al dinero prestado, depositado o invertido

Es la ganancia que produce un capital en un tiempo determinado.

Es el precio que se paga por el uso del dinero que se presta o se debe

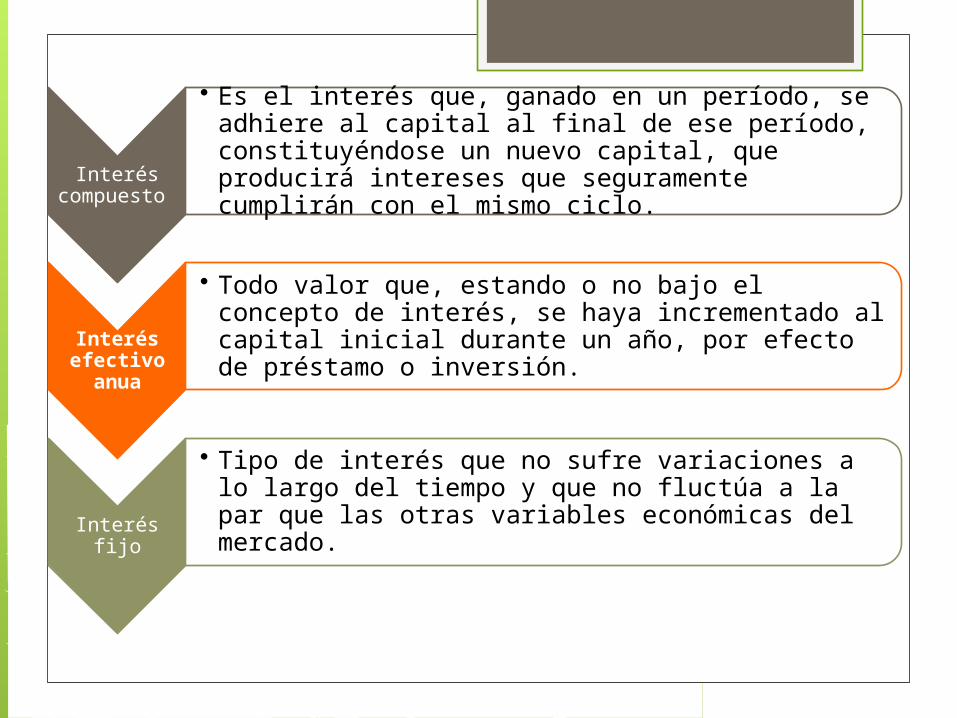

Interés

compuesto

• Es el interés que, ganado en un período, se adhiere al capital al final de ese período, constituyéndose un nuevo capital, que producirá intereses que seguramente cumplirán con el mismo ciclo.

Interés

efectivo anua

• Todo valor que, estando o no bajo el concepto de interés, se haya incrementado al capital inicial durante un año, por efecto de préstamo o inversión.

Interés fijo

• Tipo de interés que no sufre variaciones a lo largo del tiempo y que no fluctúa a la par que las otras variables económicas del mercado.

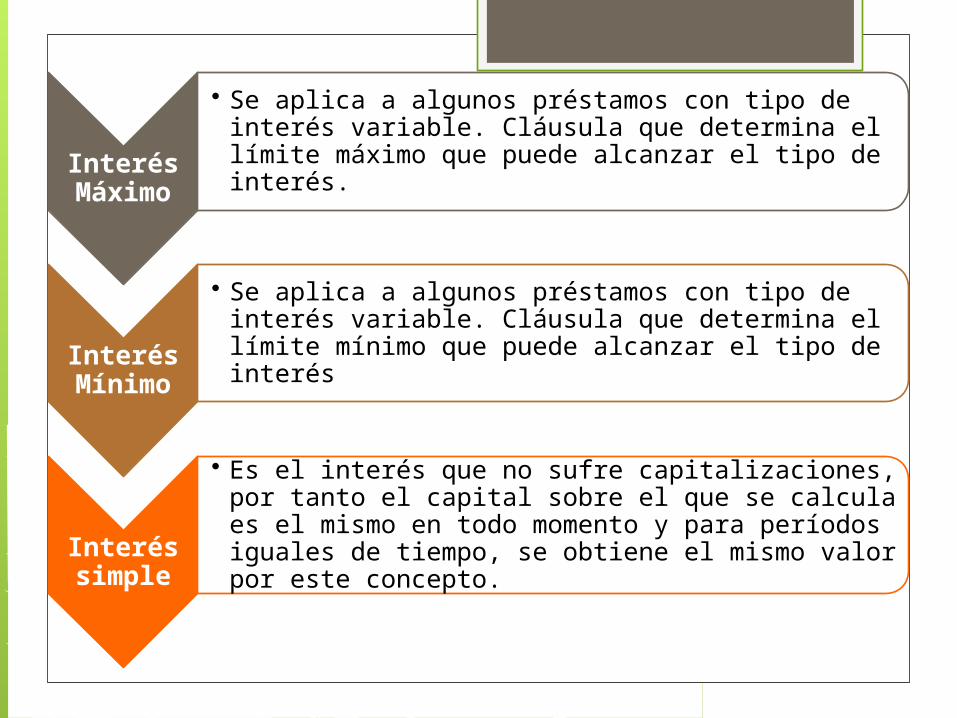

Interés Máximo

• Se aplica a algunos préstamos con tipo de interés variable. Cláusula que determina el límite máximo que puede alcanzar el tipo de interés.

Interés Mínimo

• Se aplica a algunos préstamos con tipo de interés variable. Cláusula que determina el límite mínimo que puede alcanzar el tipo de interés

Interés simple

• Es el interés que no sufre capitalizaciones, por tanto el capital sobre el que se calcula es el mismo en todo momento y para períodos iguales de tiempo, se obtiene el mismo valor por este concepto.

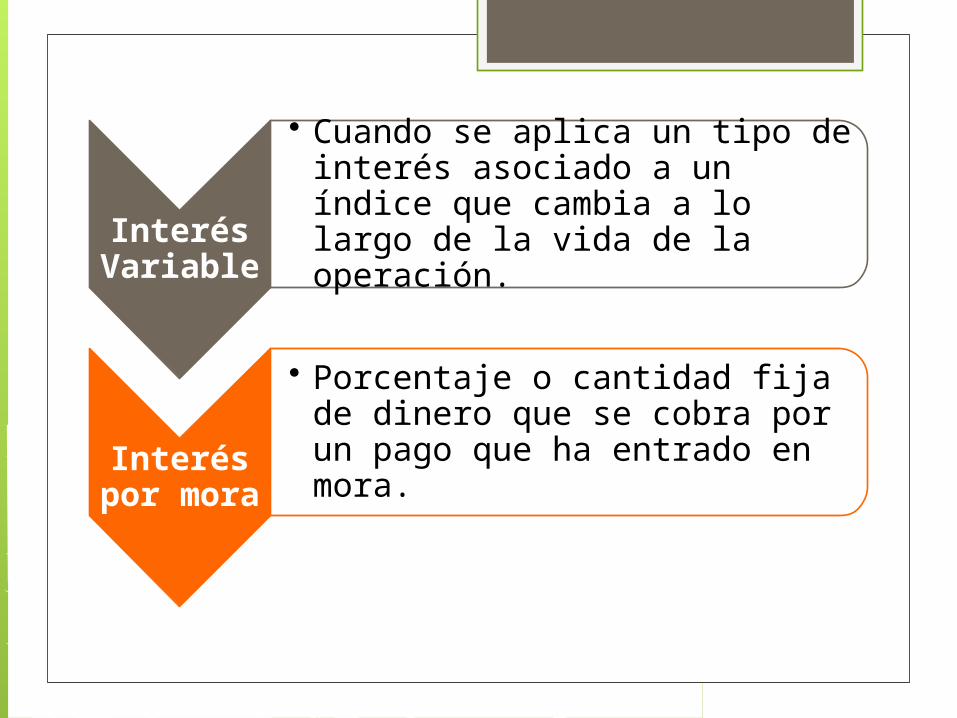

Interés

Variabl

e

• Cuando se aplica un tipo de interés asociado a un índice que cambia a lo largo de la vida de la operación.

Interés

por mor

a

• Porcentaje o cantidad fija de dinero que se cobra por un pago que ha entrado en mora.

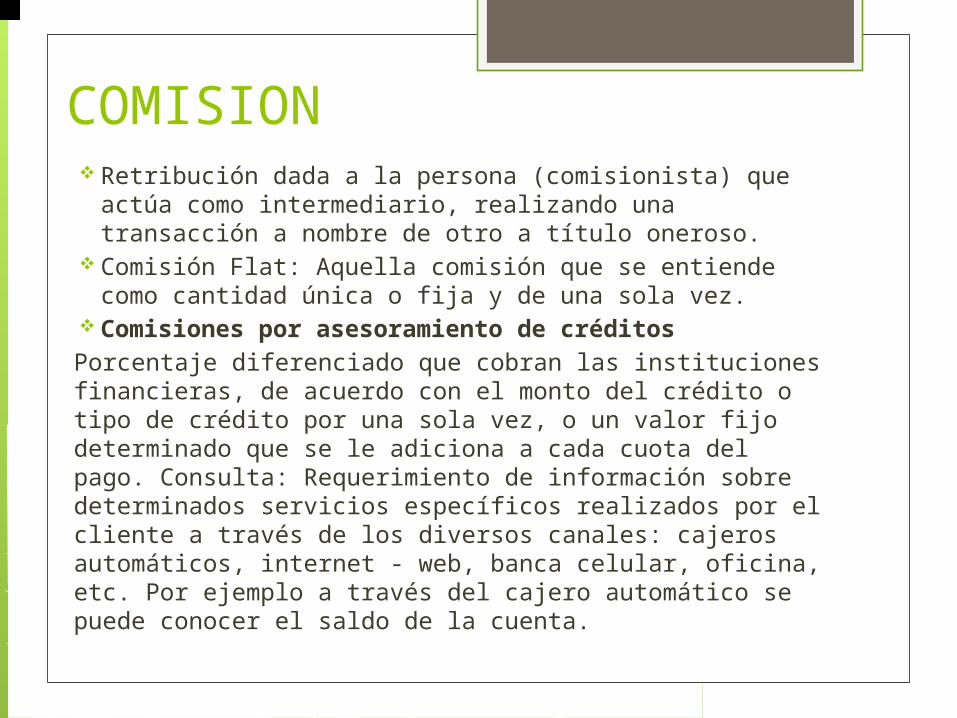

COMISION Retribución dada a la persona (comisionista) que actúa

como intermediario, realizando una transacción a nombre de otro a título oneroso.

Comisión Flat: Aquella comisión que se entiende como cantidad única o fija y de una sola vez.

Comisiones por asesoramiento de créditos Porcentaje diferenciado que cobran las instituciones financieras, de acuerdo con el monto del crédito o tipo de crédito por una sola vez, o un valor fijo determinado que se le adiciona a cada cuota del pago. Consulta: Requerimiento de información sobre determinados servicios específicos realizados por el cliente a través de los diversos canales: cajeros automáticos, internet - web, banca celular, oficina, etc. Por ejemplo a través del cajero automático se puede conocer el saldo de la cuenta.

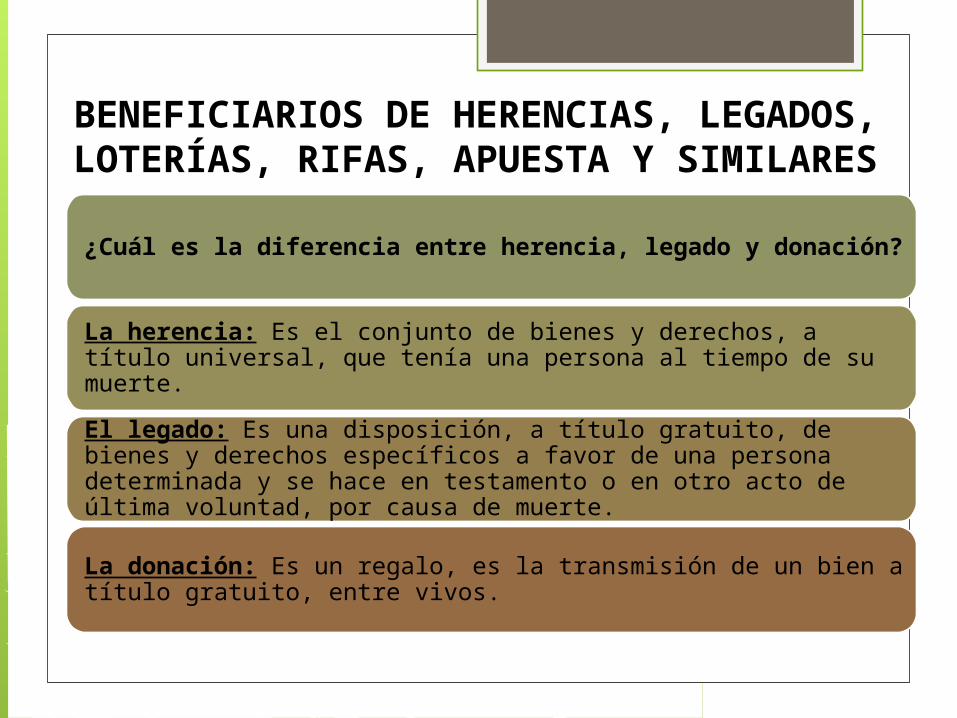

BENEFICIARIOS DE HERENCIAS, LEGADOS, LOTERÍAS, RIFAS, APUESTA Y SIMILARES¿Cuál es la diferencia entre herencia, legado y donación?

La herencia: Es el conjunto de bienes y derechos, a título universal, que tenía una persona al tiempo de su muerte.

El legado: Es una disposición, a título gratuito, de bienes y derechos específicos a favor de una persona determinada y se hace en testamento o en otro acto de última voluntad, por causa de muerte.

La donación: Es un regalo, es la transmisión de un bien a título gratuito, entre vivos.

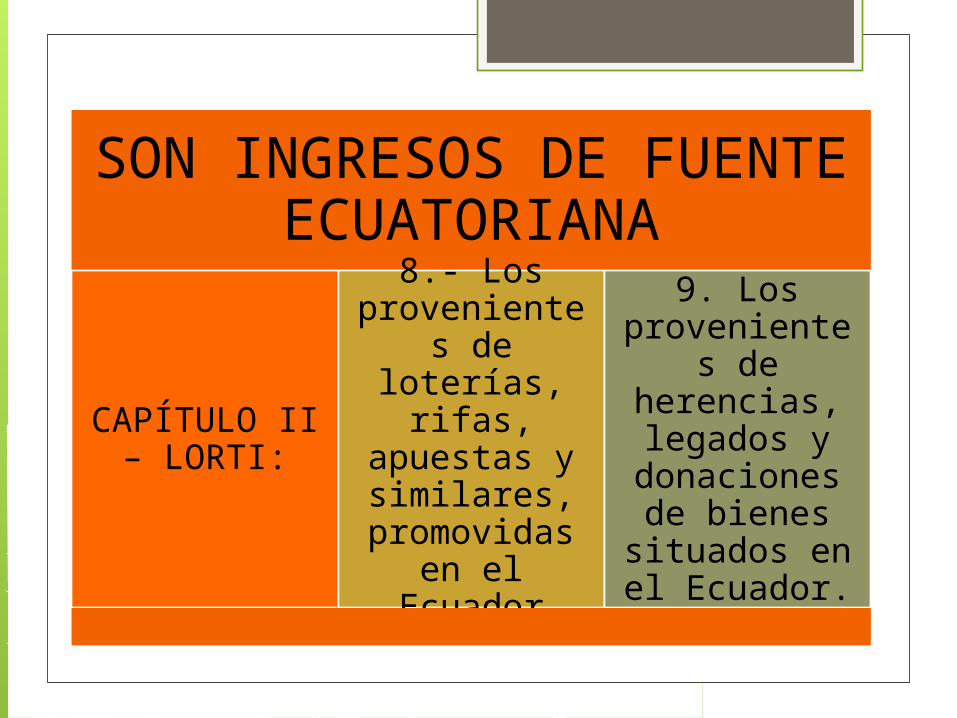

SON INGRESOS DE FUENTE ECUATORIANA

CAPÍTULO II – LORTI:

8.- Los provenientes de loterías,

rifas, apuestas y similares,

promovidas en el Ecuador

9. Los provenientes de herencias,

legados y donaciones de bienes

situados en el Ecuador.

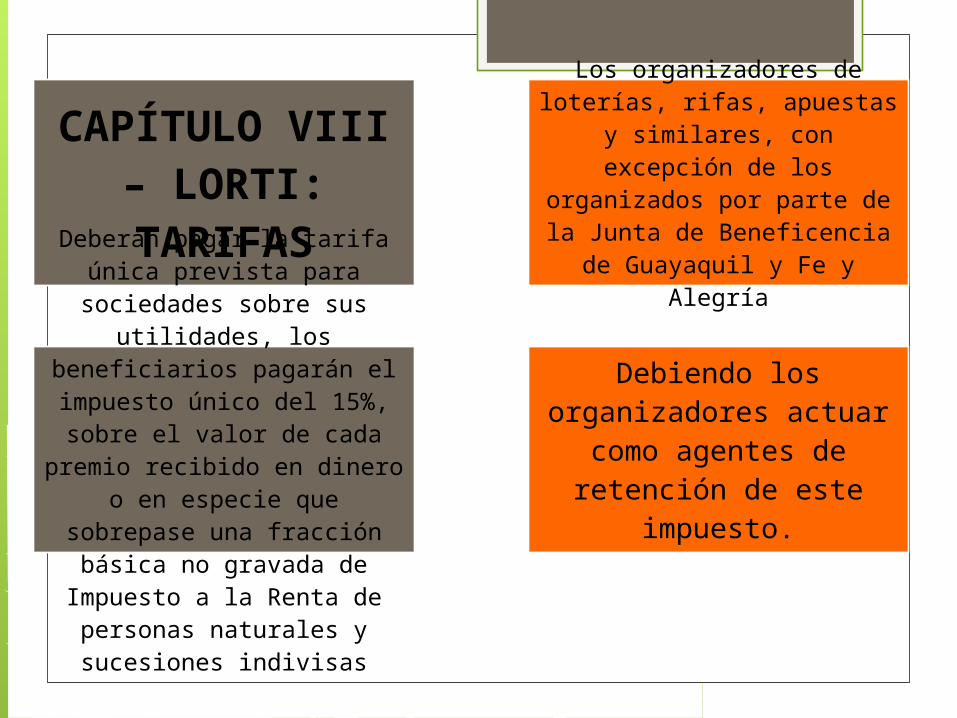

CAPÍTULO VIII – LORTI: TARIFAS

Los organizadores de loterías, rifas, apuestas y similares,

con excepción de los organizados por parte de la

Junta de Beneficencia de Guayaquil y Fe y Alegría

Deberán pagar la tarifa única prevista para sociedades sobre sus utilidades, los beneficiarios pagarán el impuesto único del 15%,

sobre el valor de cada premio recibido en dinero o en

especie que sobrepase una fracción básica no gravada de Impuesto a la Renta de

personas naturales y sucesiones indivisas

Debiendo los organizadores actuar

como agentes de retención de este

impuesto.

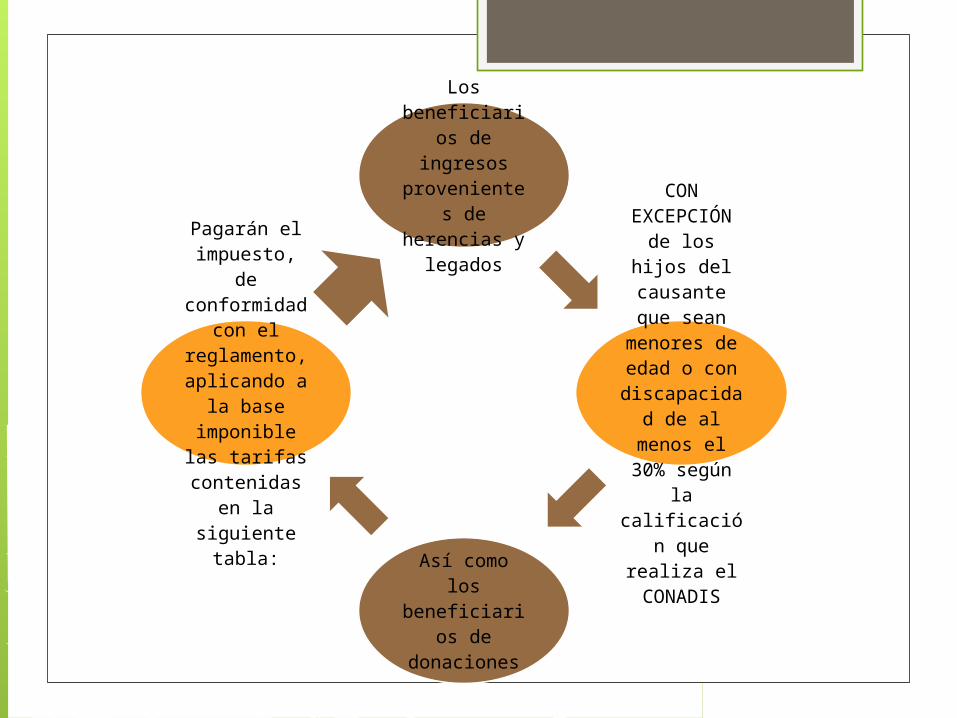

Los beneficiarios de ingresos

provenientes de herencias

y legados

CON EXCEPCIÓN de los hijos

del causante que sean

menores de edad o con

discapacidad de al menos

el 30% según la calificación que realiza el

CONADIS

Así como los beneficiarios

de donaciones

Pagarán el impuesto, de conformidad

con el reglamento, aplicando a

la base imponible las

tarifas contenidas

en la siguiente

tabla:

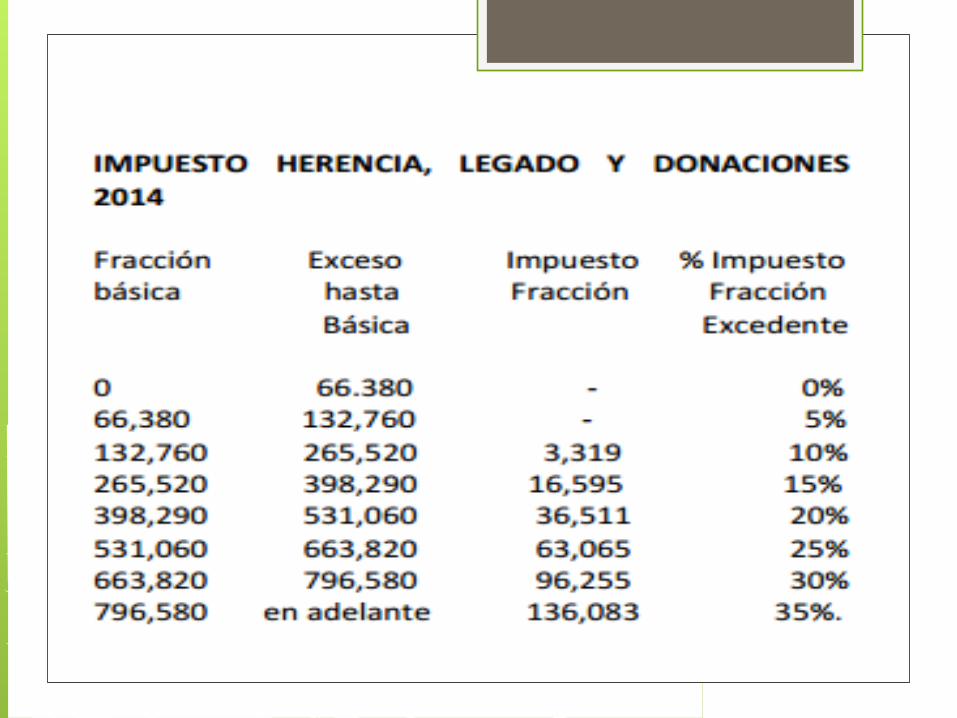

•En el caso de que los beneficiarios de herencias y legados se encuentren dentro del primer grado de consanguinidad con el causante, las tarifas de la tabla precedente serán reducidas a la mitad.

•En el caso de herencias y legados el hecho generador lo constituye la delación. La exigibilidad de la obligación se produce al cabo de seis meses posteriores a la delación, momento en el cual deberá presentarse la declaración correspondiente.

•En el caso de donaciones el acto o contrato por el cual se transfiere el dominio constituye el hecho generador.

•Se presumirá donación, salvo prueba en contrario, para los efectos impositivos de los que trata esta norma, toda transferencia de dominio de bienes y derechos de ascendientes a descendientes o viceversa.

•Se presumirá donación, salvo prueba en contrario, incluso en la transferencia realizada con intervención de terceros cuando los bienes y derechos han sido de propiedad de los donantes hasta dentro de los cinco años anteriores; en este caso los impuestos municipales pagados por la transferencia serán considerados créditos tributarios para determinar este impuesto.

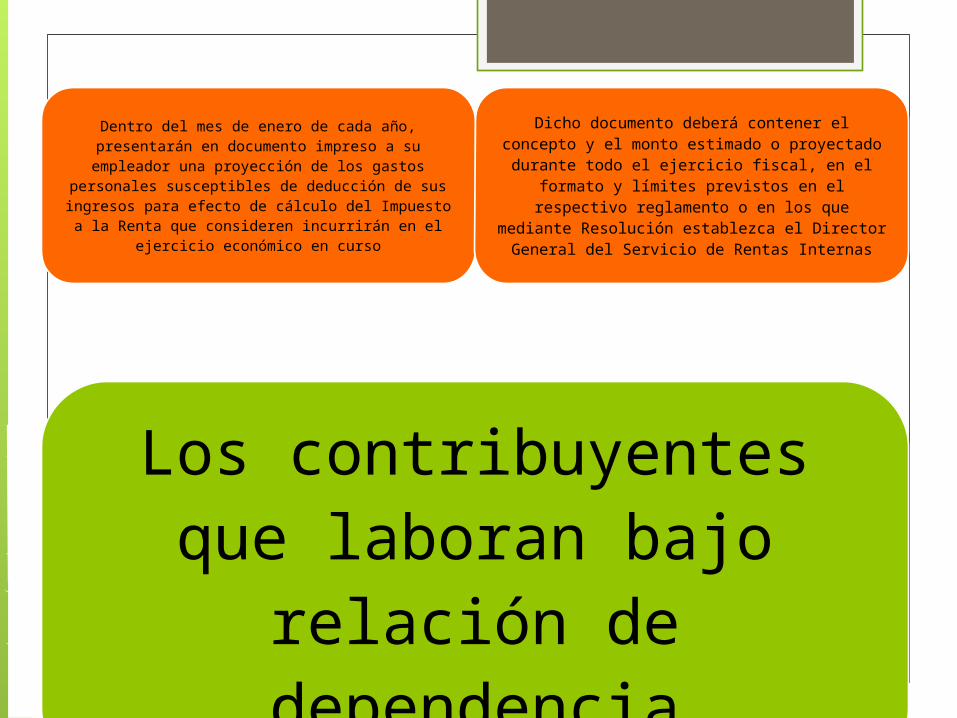

Los contribuyentes que laboran bajo

relación de dependencia

Dentro del mes de enero de cada año, presentarán en documento impreso a su empleador una proyección de los gastos personales susceptibles de deducción de sus ingresos para efecto de cálculo del

Impuesto a la Renta que consideren incurrirán en el ejercicio económico en

curso

Dicho documento deberá contener el concepto y el monto estimado o

proyectado durante todo el ejercicio fiscal, en el formato y límites previstos en el respectivo reglamento o en los que

mediante Resolución establezca el Director General del Servicio de Rentas Internas

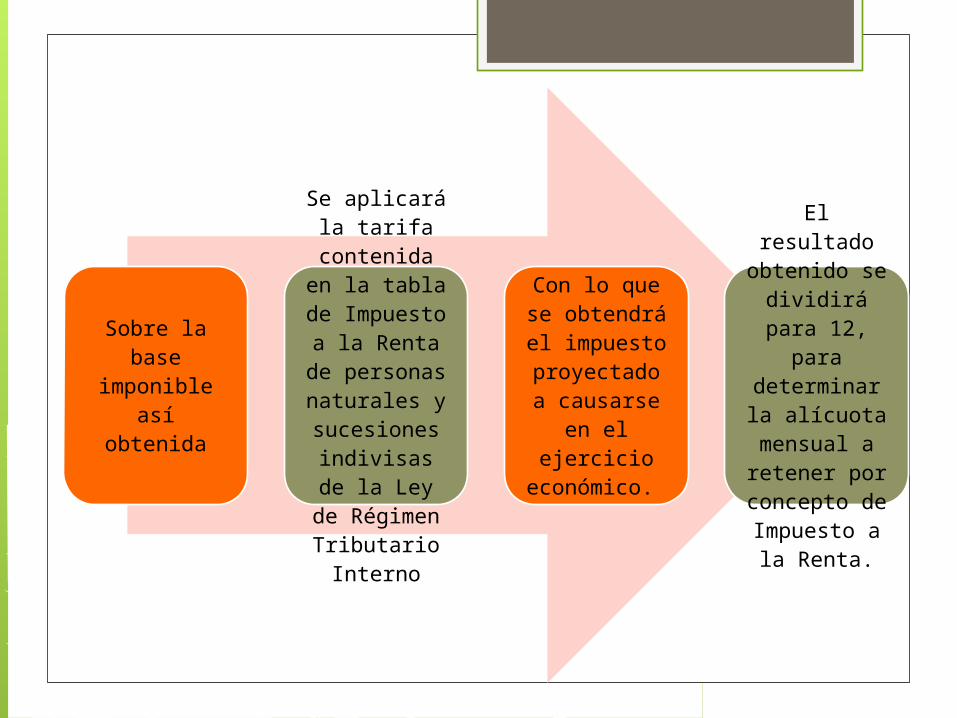

Sobre la base imponible así

obtenida

Se aplicará la tarifa

contenida en la tabla de

Impuesto a la Renta de personas

naturales y sucesiones indivisas de

la Ley de Régimen Tributario Interno

Con lo que se obtendrá el impuesto

proyectado a causarse en el ejercicio

económico.

El resultado obtenido se dividirá para

12, para determinar la

alícuota mensual a retener por concepto de

Impuesto a la Renta.

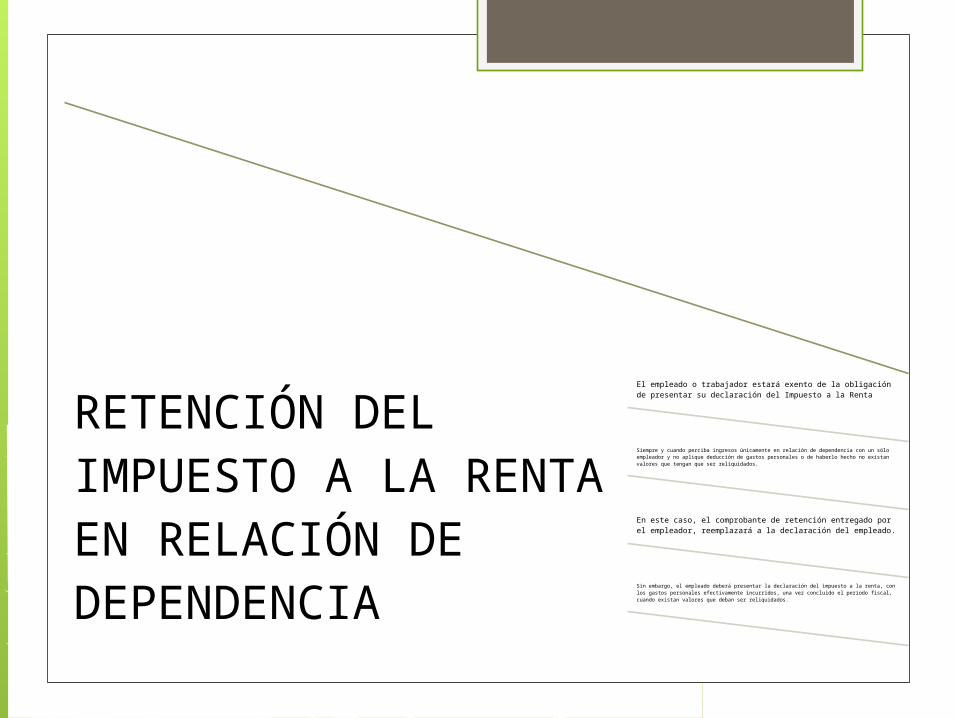

RETENCIÓN DEL IMPUESTO A LA RENTA EN RELACIÓN DE DEPENDENCIA

El empleado o trabajador estará exento de la obligación de presentar su declaración del Impuesto a la Renta

Siempre y cuando perciba ingresos únicamente en relación de dependencia con un sólo empleador y no aplique deducción de gastos personales o de haberlo hecho no existan valores que tengan que ser reliquidados.

En este caso, el comprobante de retención entregado por el empleador, reemplazará a la declaración del empleado.

Sin embargo, el empleado deberá presentar la declaración del impuesto a la renta, con los gastos personales efectivamente incurridos, una vez concluido el período fiscal, cuando existan valores que deban ser reliquidados.

En el caso de que en el transcurso del ejercicio económico se produjera un cambio en las remuneraciones o en la proyección de gastos personales del trabajador

El empleador efectuará la correspondiente reliquidación para propósitos de las futuras retenciones mensuales.

Cuando el empleado considere que su proyección de gastos personales será diferente a la originalmente presentada, deberá entregar una nueva para la reliquidación de las retenciones futuras que correspondan.

Si por cualquier circunstancia se hubiere producido una retención en exceso para cualquier trabajador, el agente de retención no podrá efectuar ninguna compensación o liquidación con las retenciones efectuadas a otros trabajadores.

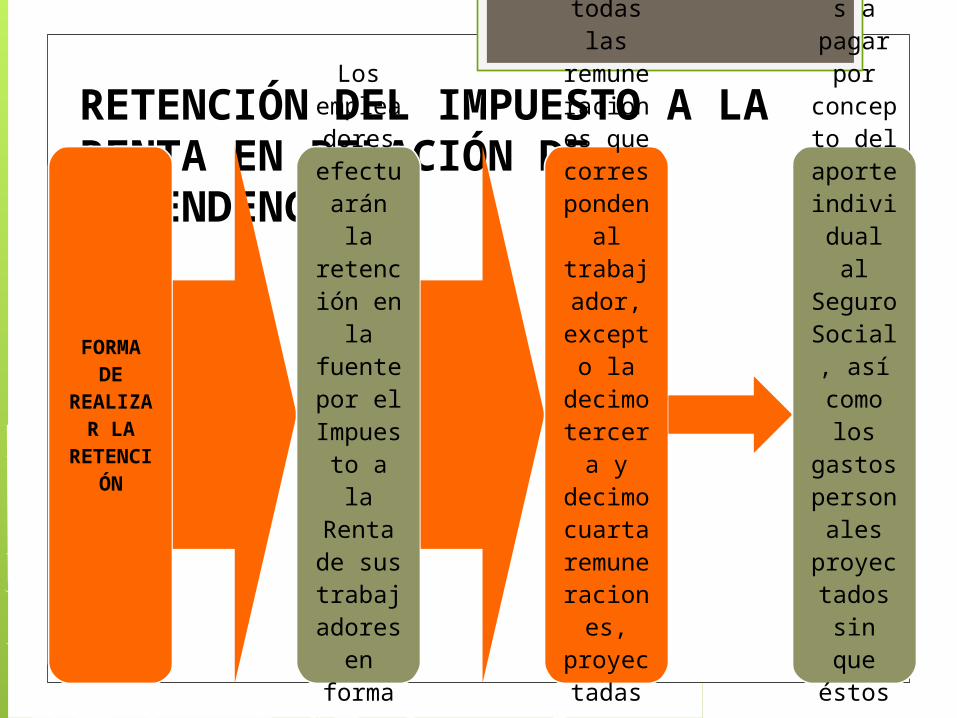

RETENCIÓN DEL IMPUESTO A LA RENTA EN RELACIÓN DE DEPENDENCIA

FORMA DE

REALIZAR LA

RETENCIÓN

Los empleadores

efectuarán la retención en

la fuente por el

Impuesto a la Renta de sus trabajadores

en forma mensu

al

Deberán

sumar todas

las remuneraciones que corresponden

al trabaja

dor, except

o la decimotercera

y decimocuarta remuneracion

es, proyect

adas para

todo el ejercici

o económico.

Y deducirán los

valores a

pagar por

concepto del aporte individual al

Seguro Social,

así como

los gastos person

ales proyect

ados sin que éstos

superen los

montos establecidos

en este reglamento.

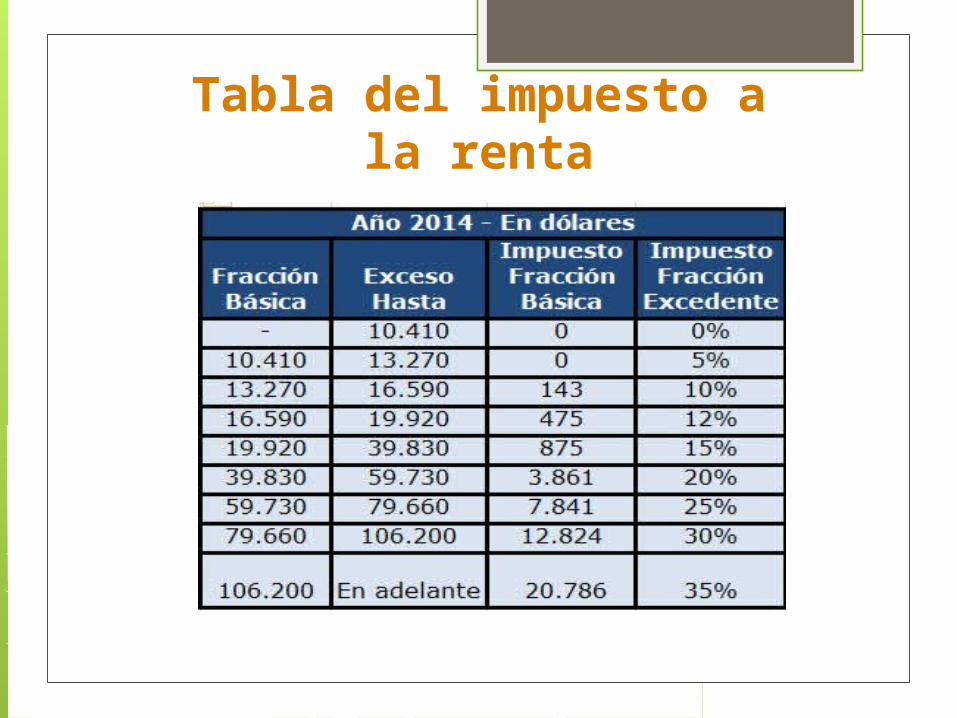

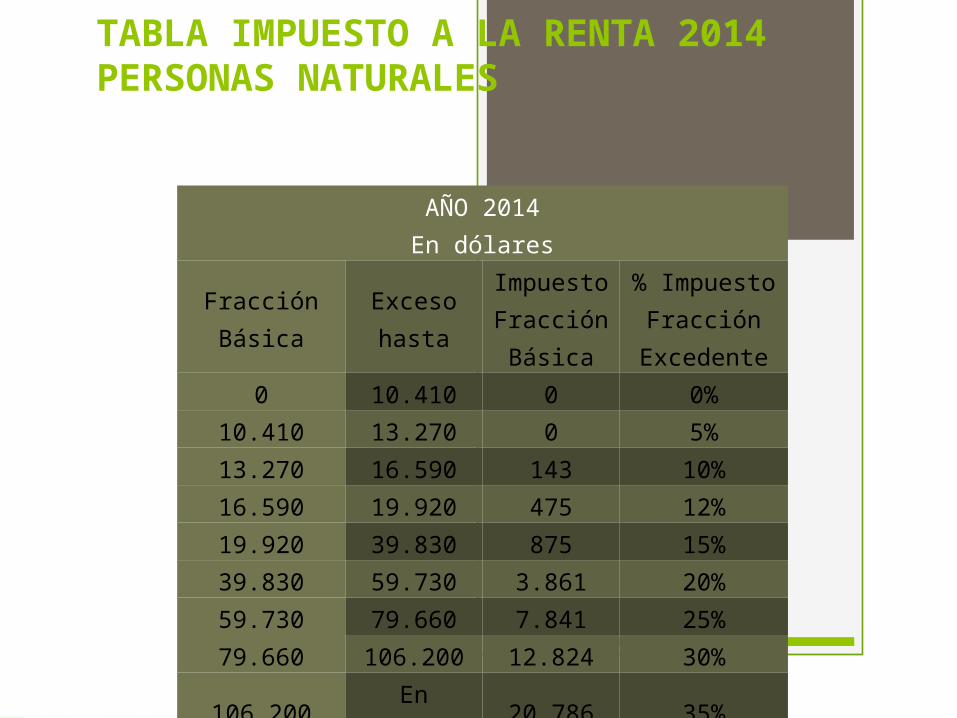

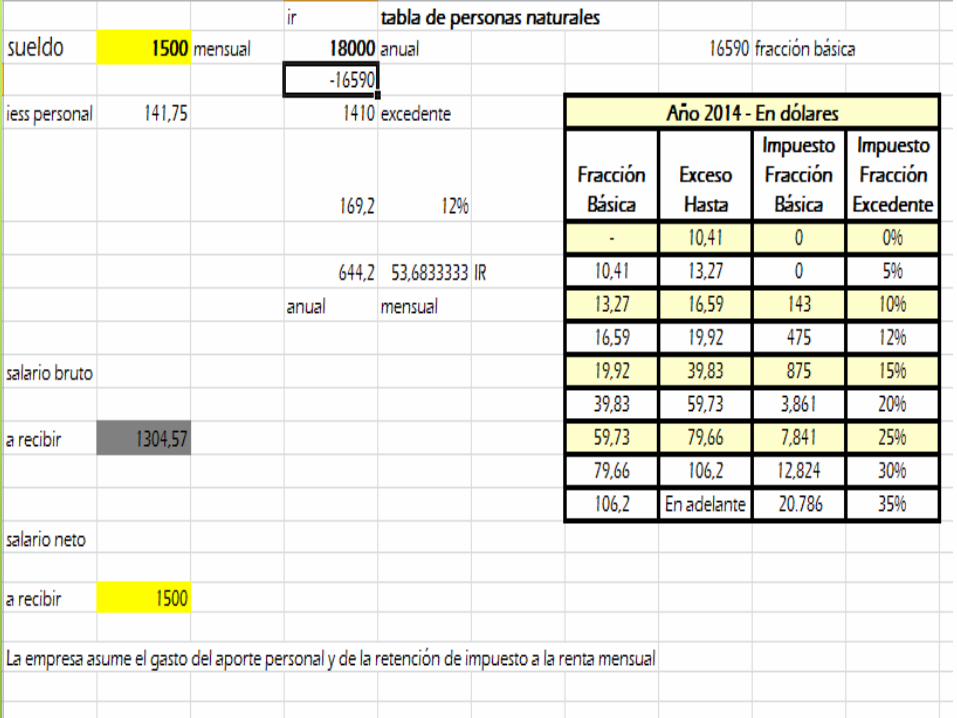

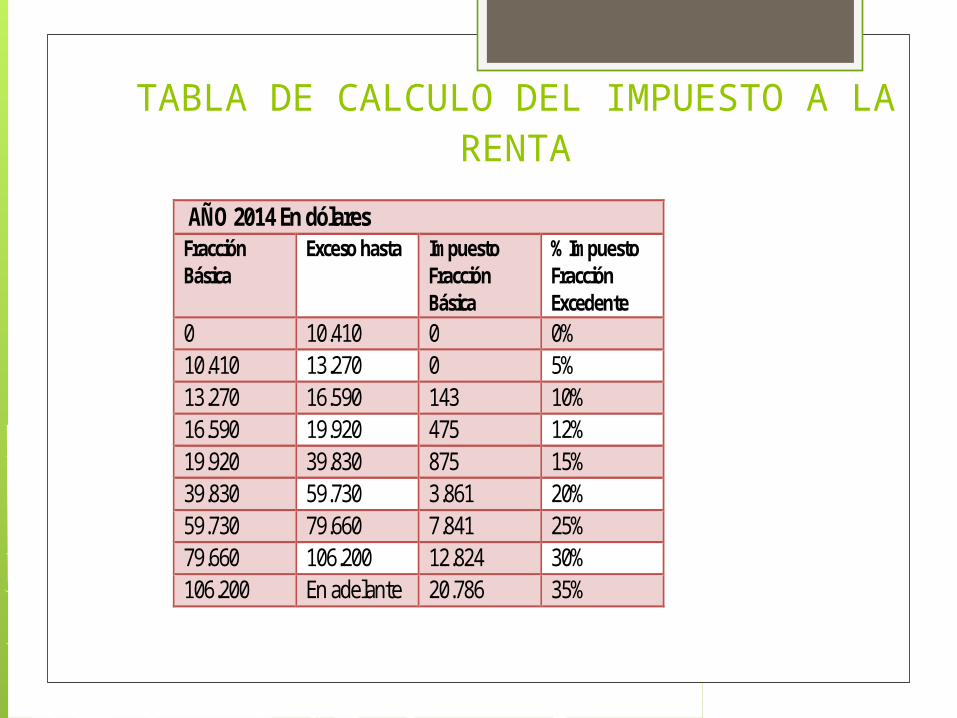

TABLA IMPUESTO A LA RENTA 2014 PERSONAS NATURALES

AÑO 2014En dólares

Fracción Básica

Exceso hasta

Impuesto Fracción Básica

% Impuesto Fracción

Excedente0 10.410 0 0%

10.410 13.270 0 5%13.270 16.590 143 10%16.590 19.920 475 12%19.920 39.830 875 15%39.830 59.730 3.861 20%59.730 79.660 7.841 25%79.660 106.200 12.824 30%

106.200En

adelante20.786 35%

EJEMPLO DE CÁLCULOCASO 1Una persona natural tiene en el 2014 un total de ingresos gravados por $32.730 y sus gastos personales “deducibles” alcanzaron la cifra de $17.280, para definir la base imponible puede deducir sus gastos personales hasta el máximo permitido. La pregunta que surge es entre las siguientes opciones cual es el máximo permitido?Total de gastos incurridos $17.280 NO

50% del total de Ingresos gravados $16.365 NO

1.3 veces la fracción básica desgravada

$13.533 SI

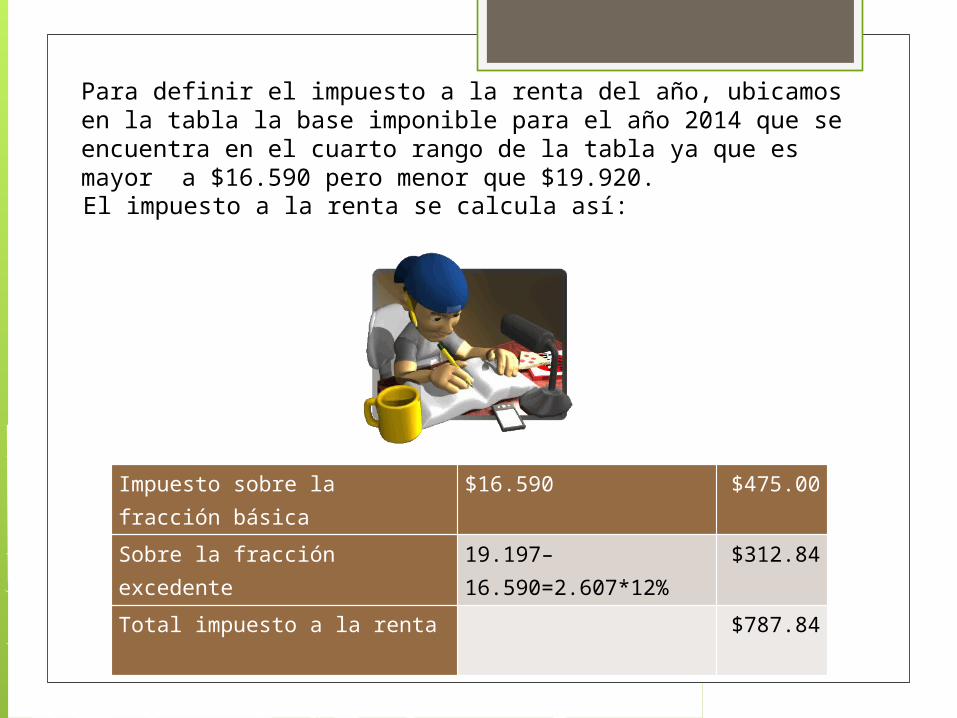

Una vez definida el máximo deducible podemos definir la base imponible:Total ingresos gravados $32.730Máximo deducible ( - ) $13.533Base imponible $19.197

Para definir el impuesto a la renta del año, ubicamos en la tabla la base imponible para el año 2014 que se encuentra en el cuarto rango de la tabla ya que es mayor a $16.590 pero menor que $19.920.El impuesto a la renta se calcula así:

Impuesto sobre la fracción básica

$16.590 $475.00

Sobre la fracción excedente 19.197–16.590=2.607*12%

$312.84

Total impuesto a la renta $787.84

INGRESO EN RELACIÓN DE DEPENDENCIA BAJO EL SISTEMA DE INGRESO NETO El salario neto es, en último término, lo que el trabajador realmente percibe, es decir, el dinero correspondiente a su sueldo que ingresa en su cuenta una vez se le han aplicado las retenciones y cotizaciones a la Seguridad Social. Mientras, el salario bruto o líquido es, de forma simplificada, el total antes de que se produzcan estas retenciones y cotizaciones.

GASTOS PERSONALES

El SRI informa que en enero de 2014 deberán presentar su proyección de gastos personales los contribuyentes bajo relación de dependencia, que presupuesten obtener ingresos superiores a la base imponible establecida para el año 2014 que es de ($ 10.410) o que percibieran ingresos mensuales mayores a ($ 867). Los contribuyentes que cumplan con estos parámetros deberán presentar su proyección de gastos personales a su empleador mediante el formulario SRI – GP, respaldando los comprobantes de acuerdo a lo establecido en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios.

La deducción de gastos personales puede ser hasta el 50% del total de sus ingresos gravados, sin que esta deducción supere el límite establecido para el año 2014, que es $ 13.533,00. Para respaldar los gastos personales se debe contar con los respectivos comprobantes de venta, los mismos que podrán estar a nombre del contribuyente, de su cónyuge o conviviente o de sus hijos menores de edad o con discapacidad que no perciban ingresos gravados y que dependan directamente del contribuyente. El formulario GP deberá ser presentado por los contribuyentes bajo Relación de Dependencia a su respectivo empleador, el mismo que deberá verificar que la información correspondiente a la proyección de gastos que presentan sus empleados, esté de acuerdo a lo señalado en la normativa tributaria legal y reglamentaria vigente.

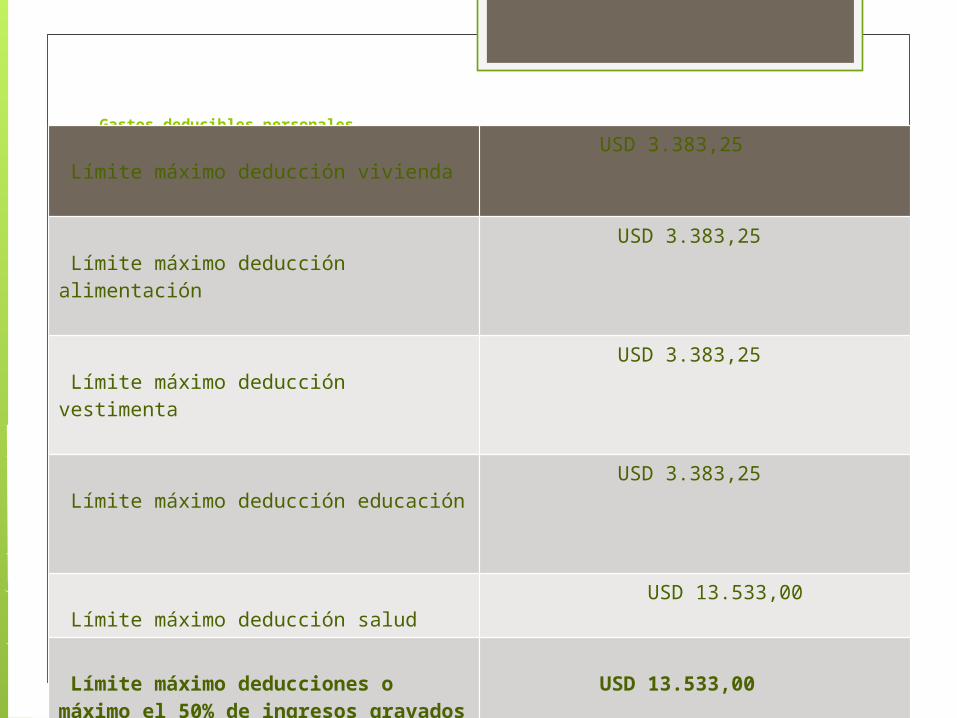

Gastos deducibles personales

Límite máximo deducción vivienda USD 3.383,25

Límite máximo deducción alimentación USD 3.383,25

Límite máximo deducción vestimenta USD 3.383,25

Límite máximo deducción educación USD 3.383,25

Límite máximo deducción salud USD 13.533,00

Límite máximo deducciones o máximo el 50% de ingresos gravados

USD 13.533,00

TABLA DE CALCULO DEL IMPUESTO A LA RENTA

AÑO 2014 En dólares Fracción Básica

Exceso hasta Impuesto Fracción Básica

% Impuesto Fracción Excedente

0 10.410 0 0% 10.410 13.270 0 5% 13.270 16.590 143 10% 16.590 19.920 475 12% 19.920 39.830 875 15% 39.830 59.730 3.861 20% 59.730 79.660 7.841 25% 79.660 106.200 12.824 30% 106.200 En adelante 20.786 35%

103

104

105

106

107

108

109

110

111

0 0 1

USD$

USD$

USD$

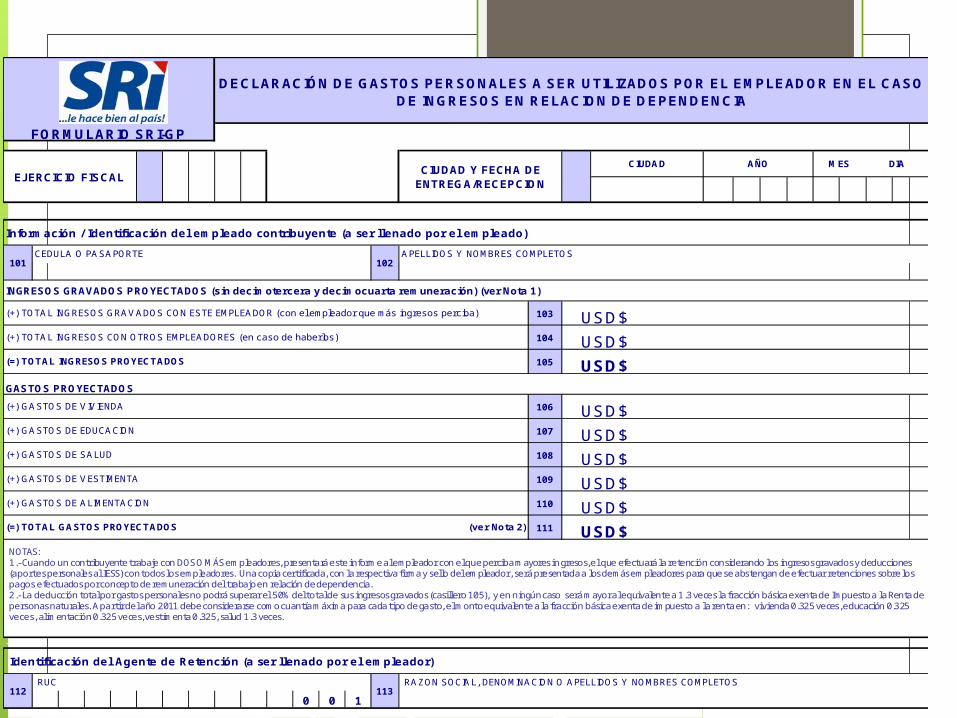

(=) TOTAL INGRESOS PROYECTADOS

GASTOS PROYECTADOS

(+) GASTOS DE VIVIENDA

USD$

Información / Identificación del empleado contribuyente (a ser llenado por el empleado)

101CEDULA O PASAPORTE

102APELLIDOS Y NOMBRES COMPLETOS

DECLARACIÓN DE GASTOS PERSONALES A SER UTILIZADOS POR EL EMPLEADOR EN EL CASO DE INGRESOS EN RELACION DE DEPENDENCIA

FORMULARIO SRI-GP

EJERCICIO FISCALCIUDAD Y FECHA DE

ENTREGA/RECEPCION

CIUDAD AÑO MES DIA

INGRESOS GRAVADOS PROYECTADOS (sin decimotercera y decimocuarta remuneración) (ver Nota 1)

(+) TOTAL INGRESOS GRAVADOS CON ESTE EMPLEADOR (con el empleador que más ingresos perciba)

(+) TOTAL INGRESOS CON OTROS EMPLEADORES (en caso de haberlos)

USD$

USD$

USD$(=) TOTAL GASTOS PROYECTADOS (ver Nota 2)

(+) GASTOS DE VESTIMENTA

(+) GASTOS DE ALIMENTACION

(+) GASTOS DE EDUCACION

(+) GASTOS DE SALUD USD$

Identificación del Agente de Retención (a ser llenado por el empleador)

USD$

112 RUC

113 RAZON SOCIAL, DENOMINACION O APELLIDOS Y NOMBRES COMPLETOS

Firmas

EMPLEADOR / AGENTE DE RETENCION EMPLEADO CONTRIBUYENTE

NOTAS: 1.- Cuando un contribuyente trabaje con DOS O MÁS empleadores, presentará este informe a l empleador con el que perciba mayores in gresos, el que efectuará la retención considerando los ingresos gravados y deducciones (aportes personales al IESS) con todos los empleadores. Una copia certificada, con la respectiva firma y sello del empleador, será presentada a los demás empleadores para que se abstengan de efectuar retenciones sobre los pagos efectuados por concepto de remuneración del trabajo en relación de dependencia.2.- La deducción total por gastos personales no podrá superar el 50% del total de sus ingresos gravados (casillero 105), y en ningún caso será mayor a l equivalente a 1.3 veces la fracción básica exenta de Impuesto a la Renta de personas naturales. A partir del año 2011 debe considerarse como cuantía máxima para cada ti po de gasto, el monto equivalente a la fracción básica exenta de impuesto a la renta en: vivienda 0.325 veces, educación 0.325 veces, alimentación 0.325 veces, vestimenta 0.325, salud 1.3 veces.

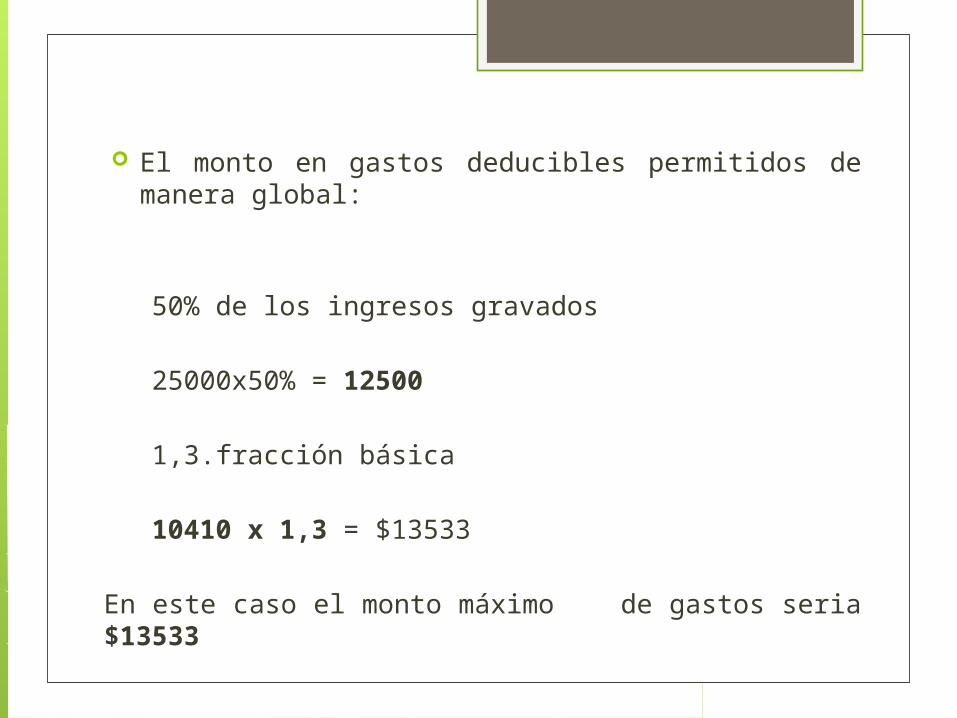

El monto en gastos deducibles permitidos de manera global:

50% de los ingresos gravados

25000x50% = 12500

1,3.fracción básica

10410 x 1,3 = $13533

En este caso el monto máximo de gastos seria $13533

Tipo de gastos Tope para la deducción

Gasto incurrido Máximo permitido

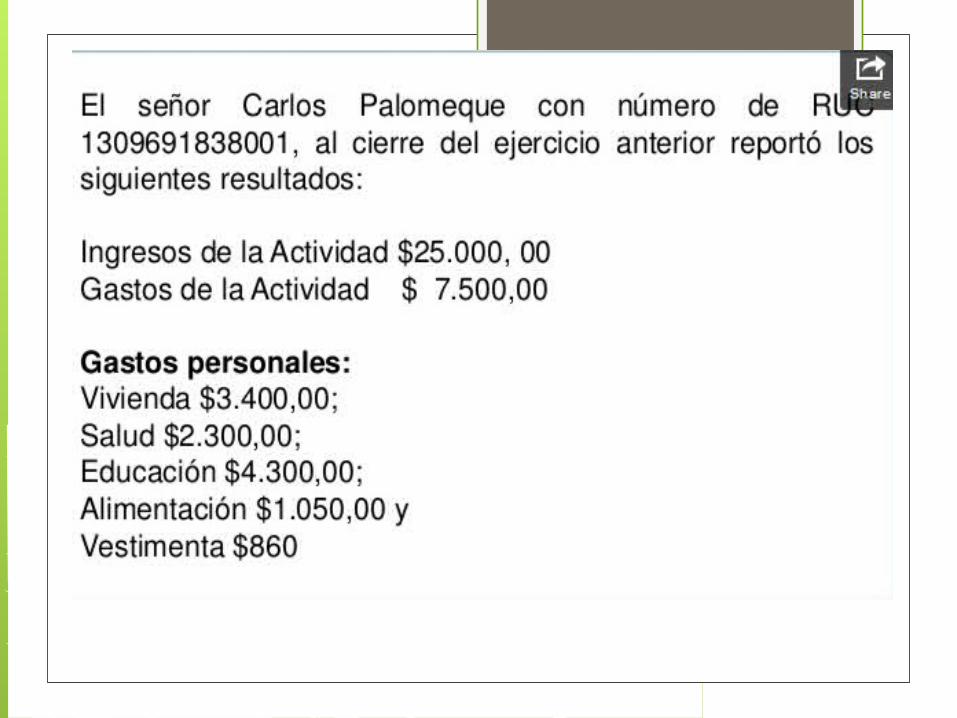

Vivienda 3383,25 3400,00 3383,25

Educación 3383,25 4300,00 3383,25

Alimentación 3383,25 1050,00 1050,00

Vestimenta 3383,25 860,00 860,00

Salud 13533,00 2300,00 2300,00

11910,00 10976,5

EN ESTE EJEMPLO, SI BIEN EL CONTRIBUYENTEHA INCURRIDO CON LOS GASTOS POR UN TOTAL DE$11910,00, EN RAZON DE LO LIMITESPOR CADA RUBRO, SOLO PODRA DEDUCIR $10976,5, VALOR QUE TAMPOCO SUPERA EL LIMITE GLOBAL QUE DETERMINAMOS Y QUE FUE DE $ 12500, POR LO QUE SE ESTA CUMPLIENDO CON LA NORMATIVA