Admoninv Taller Métodos

4

Estimado aprendiz en este formato usted debe desarrollar correctamente el ejercicio dispuestos en la guía Nº 1, (ítems 3), como evidencia de que ha alcanzado el resultado de aprendizaje propuesto. Ítem 3.3: Taller Métodos de Valuación de Inventarios. Con esta evidencia, se pretende que usted diferencie claramente los 4 métodos de valuación de inventarios utilizados según las características de la organización y consta de 3 ejercicios. En cada uno de ellos realice los cálculos solicitados teniendo en cuento el tipo de valuación de inventarios que debe aplicarse. Ejercicio A. La Empresa Finca Raíz sas. Tiene disponible para la venta 12 apartamentos con las siguientes características: 1. Apartamentos Tipo A: de 90 mts. Cuadrados, consta de 3 habitaciones, 2 baños, sala, comedor, estudio, cocina, zona de labores y parqueadero. Tiene un valor de venta por metro cuadrado de $ 2.500.000.oo. 2. Apartamento Tipo B: de 60 mts. Cuadrados, consta de 2 habitaciones, 1 baños, sala, comedor, cocina, zona de labores y parqueadero. Tiene un valor de venta por metro cuadrado de $ 2.500.000.oo. ANEXO DE LA GUÍA DE APRENDIZAJE Nº 1

-

Upload

jorge-martinez-lorduy -

Category

Documents

-

view

16 -

download

8

description

Admoninv Taller Métodos

Transcript of Admoninv Taller Métodos

Estimado aprendiz en este formato usted debe desarrollar correctamente el ejercicio dispuestos en la guía Nº 1, (ítems 3), como evidencia de que ha alcanzado el resultado de aprendizaje propuesto.

Ítem 3.3: Taller Métodos de Valuación de Inventarios.

Con esta evidencia, se pretende que usted diferencie claramente los 4 métodos de valuación de inventarios utilizados según las características de la organización y consta de 3 ejercicios. En cada uno de ellos realice los cálculos solicitados teniendo en cuento el tipo de valuación de inventarios que debe aplicarse.

Ejercicio A.

La Empresa Finca Raíz sas. Tiene disponible para la venta 12 apartamentos con las siguientes características:

1. Apartamentos Tipo A: de 90 mts. Cuadrados, consta de 3 habitaciones, 2 baños, sala, comedor, estudio, cocina, zona de labores y parqueadero. Tiene un valor de venta por metro cuadrado de $ 2.500.000.oo.

2. Apartamento Tipo B: de 60 mts. Cuadrados, consta de 2 habitaciones, 1 baños, sala, comedor, cocina, zona de labores y parqueadero. Tiene un valor de venta por metro cuadrado de $ 2.500.000.oo.

3. Apartamento Tipo C: de 50 mts. Cuadrados, consta de 1 habitación, 1 baño, sala, comedor, cocina, zona de labores y parqueadero. Tiene un valor de venta por metro cuadrado de $ 2.500.000.oo.

Los apartamentos tienen un valor de venta de $ 2.500.000.oo por metro cuadrado y su costo es el 70 % del valor de venta. Calcule el valor del Inventario de cada Tipo de Apartamento de acuerdo al método de valuación “Costo Unitario Especifico”.

ANEXO DE LA GUÍA DE APRENDIZAJE Nº 1

Ejercicio B

A partir de la siguiente información y transacciones, determine el Inventario Final de la Compañía Lápices S.A. aplicando el método de valuación Costo Promedio Ponderado.

Inventario Inicial 1.500 lápices a $ 200.oo c/u

Compras 3.000 lápices a $ 205.oo c/u Ventas 4.000 lápices a $ 500.oo c/u Devolución en ventas 20 lápices. Devolución en Compras 50 lápices

Ejercicio 3

La Compañía El Rustico S.A., en el mes de junio, debe calcular el Inventario de Mercancías, ingresando en tarjetas kardex el movimiento de estos, utilizando una Tarjeta de Kardex para el método LIFO y en otra para el método FIFO; a partir de la siguiente información:

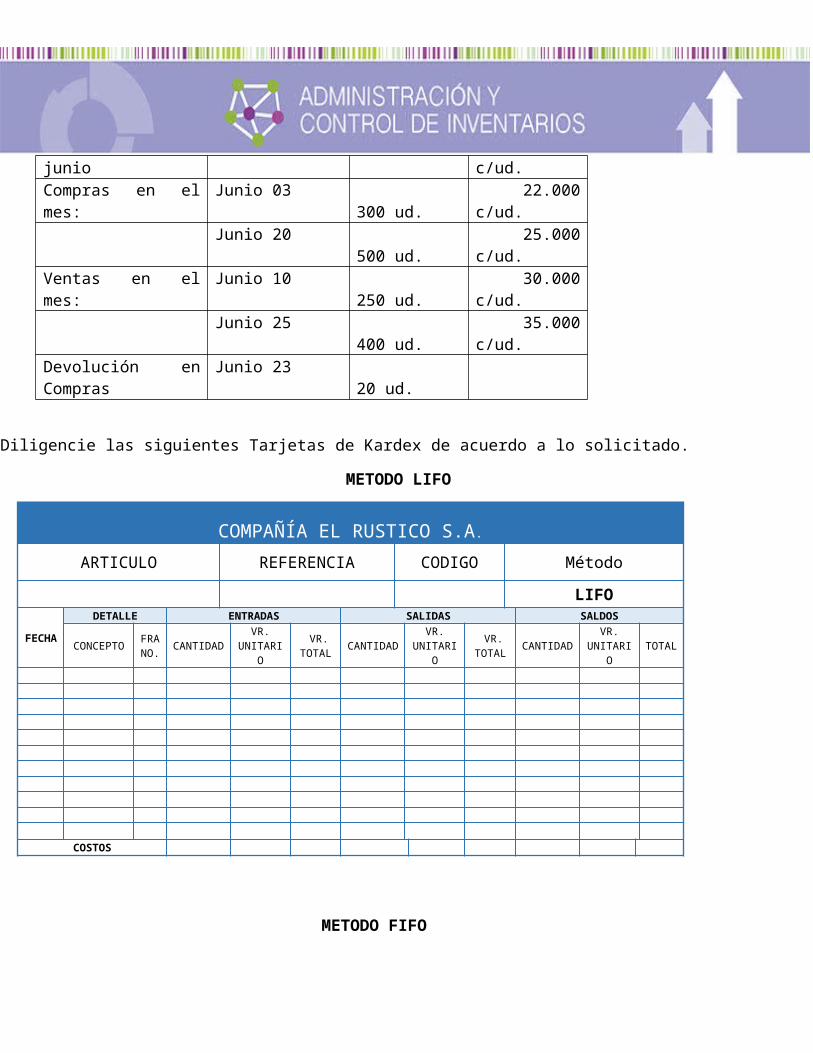

Inventario al 1 junio 50 ud. $ 20.000 c/ud.Compras en el mes: Junio 03 300 ud. 22.000 c/ud.

Junio 20 500 ud. 25.000 c/ud.Ventas en el mes: Junio 10 250 ud. 30.000 c/ud.

Junio 25 400 ud. 35.000 c/ud.Devolución en Compras

Junio 23 20 ud.

Diligencie las siguientes Tarjetas de Kardex de acuerdo a lo solicitado.

METODO LIFO

COMPAÑÍA EL RUSTICO S.A.

ARTICULO REFERENCIA CODIGO Método

LIFO

FECHADETALLE ENTRADAS SALIDAS SALDOS

CONCEPTOFRA NO.

CANTIDAD

VR. UNITARIO

VR. TOTAL

CANTIDADVR.

UNITARIO VR.

TOTAL CANTIDA

DVR.

UNITARIOTOTAL

COSTOS

METODO FIFO

COMPAÑÍA EL RUSTICO S.A.

ARTICULO REFERENCIA CODIGO Método

FIFO

FECHADETALLE ENTRADAS SALIDAS SALDOS

CONCEPTOFRA NO.

CANTIDADVR.

UNITARIO VR.

TOTAL CANTIDAD

VR. UNITARIO

VR. TOTAL

CANTIDADVR.

UNITARIOTOTAL

COSTOS