Alerta del Empleo Nº 1€¦ · 2.2.4 Lima Metropolitana: Promedio de ingresos reales por hora de...

20

Octubre 2009 Alerta del Empleo Nº 1

Transcript of Alerta del Empleo Nº 1€¦ · 2.2.4 Lima Metropolitana: Promedio de ingresos reales por hora de...

Octubre 2009

Alerta delEmpleo Nº 1

Ministerio de Trabajo y Promoción del Empleo

1

Alerta de Empleo

ContenidoI. El Producto Interno BrutoII. Alerta del Empleo2.1 Empleo Urbano en empresas de 10 a más trabajadores

2.2 PEA ocupada e ingresos en Lima Metropolitana

2.1.1 Nacional Urbano, 10 a más trabajadores. Octubre 20092.1.2 Lima Metropolitana, 10 a más trabajadores. Octubre 20092.1.3 Resto Urbano, 10 a más trabajadores. Octubre 20092.1.4 Nacional Urbano, 10 a 99 trabajadores. Octubre 20092.1.5 Nacional Urbano, 100 a más trabajadores. Octubre 20092.1.6 Ciudades, 10 a más trabajadores. Octubre 20092.1.7 Ciudades, 10 a más trabajadores. Variación Anual del Empleo Octubre 2009-octubre 2008 y Número de trabajadores

2.2.1 Lima Metropolitana: evolución de los niveles de empleo. 2003 – octubre 2009.2.2.2 Lima Metropolitana: Cambios en la ocupación y el ingreso de todos los ocupados. Agosto – octubre 2009.2.2.3 Lima Metropolitana: Ingreso promedio mensual por tamaño de empresa. Agosto – octubre 2009.2.2.4 Lima Metropolitana: Promedio de ingresos reales por hora de trabajo por tamaño de empresa. Agosto – octubre 2009.

III. Alerta Productiva3.1 Indicadores en valores absolutos3.2 Indicadores en variaciones anuales

AnexosMetodología de la alerta de empleo

Boletín elaborado por la Dirección Nacional de Promoción del Empleo y Formación ProfesionalTeléfono: 630-6000. Anexo 1051. E-mail: [email protected]

1

1

Ministerio de Trabajo y Promoción del Empleo

2

Alerta de Empleo

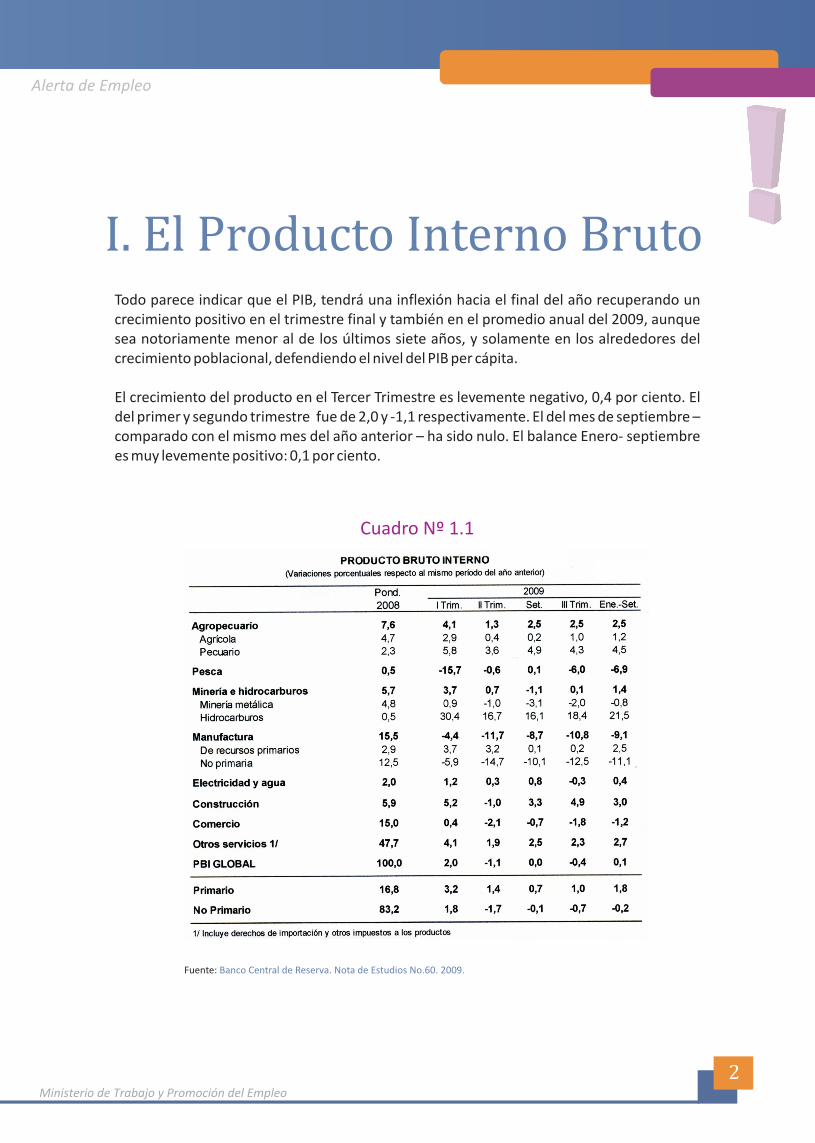

Todo parece indicar que el PIB, tendrá una inflexión hacia el final del año recuperando un crecimiento positivo en el trimestre final y también en el promedio anual del 2009, aunque sea notoriamente menor al de los últimos siete años, y solamente en los alrededores del crecimiento poblacional, defendiendo el nivel del PIB per cápita.

El crecimiento del producto en el Tercer Trimestre es levemente negativo, 0,4 por ciento. El del primer y segundo trimestre fue de 2,0 y -1,1 respectivamente. El del mes de septiembre – comparado con el mismo mes del año anterior – ha sido nulo. El balance Enero- septiembre es muy levemente positivo: 0,1 por ciento.

I. El Producto Interno Bruto

Banco Central de Reserva. Nota de Estudios No.60. 2009.Fuente:

Cuadro Nº 1.1

Ministerio de Trabajo y Promoción del Empleo

3

Alerta de Empleo

El Banco Central de Reserva del Perú, como parte de sus investigaciones, produce una serie desestacionalizada de variaciones mensuales. A partir de esta fuente, se puede consultar y observar que los valores son positivos en los últimos tres meses medidos (julio, agosto y septiembre), de modo tal que el último trimestre muestra en esta data un crecimiento de 1,8 por ciento respecto al II trimestre.

El comportamiento del PIB, tal como se presentan las cuentas nacionales, depende en mucho del denominado Sector Servicios que es casi la mitad del conjunto de la producción estimada (47,7 por ciento). Así por ejemplo, visto el resultado del tercer trimestre (-0,4%), este amplio y diverso sector permite compensar en gran parte el defecto de la manufactura: aporta 1,3 puntos a favor, en contraposición a los 1,7 puntos en contra que arroja la manufactura. La construcción y la agricultura tienen resultados favorables. La pesca, el comercio y los impuestos, resultados adversos. La minería y el sector electricidad, gas y agua, resultados neutros.

Gráfico Nº 1.1

Ministerio de Trabajo y Promoción del Empleo

4

Alerta de Empleo

En suma, el resultado anual final depende del sostenimiento o expansión de los servicios y de la recuperación de la manufactura. En segundo grado, de que no decaiga la minería – que a pesar de la crisis tiene rentabilidades buenas este año – de el esperable comportamiento positivo del comercio y de un repunte final de la construcción. Los rasgos favorables deben ser de potencias tales que permitan superar el buen nivel que tuvo la producción en el año 2008.

Desde el punto de vista de la demanda, la retracción del 2009 se asienta en la menor demanda privada, por el lado de las inversiones, que descompensa ampliamente los incrementos de la inversión pública, de menores dimensiones, a pesar de su mayor motricidad en los periodos recientes.

BCRP- Nota de Estudios No. 60. 2009Fuente:

Ministerio de Trabajo y Promoción del Empleo

5

Alerta de Empleo

II. Alerta del EmpleoEmpleo Privado de Empresas de 10 y más. Octubre 2009

RESUMEN

Puntaje entre 0 y 18

Comentario Global

TOTAL NACIONAL URBANO

12

Los sectores de mejor comportamiento

Servicios Sociales, Personales y de Hogares.

14

Servicios financieros y a empresas 13

Los sectores que deben mejorar

Industria Manufacturera 8

Sector extractivo 9

¿Lima o el Resto Urbano?

Lima 11

Resto de ciudades 12

Por tamaño de empresa

10 a 99 trabajadores 12

100 a más trabajadores 11

Las ciudades con mejor empleo

Piura, Cuzco, Puno, Tacna y Moquegua 14

Las ciudades con efectos más adversos

Paita, Iquitos, Sullana y Cajamarca 6-8

El puntaje de 12 sobre 18 denota – en el ámbito del empleo privado en empresas con al menos 10 trabajadores – una situación del empleo con comportamiento favorable, según los principales indicadores que conforman dicha puntuación.. La cantidad de trabajadores ocupados es mayor a la de enero 2008, un mes históricamente destacable en empleo, previo a los efectos de la crisis internacional. Respecto a octubre del año pasado, se tiene un saldo favorable del 0.4 % del empleo, que equivalen a más de 40 mil trabajadores. En los últimos doce meses, de otra parte, solamente en cuatro, las variaciones de empleo fueron negativas. Para plazos más cortos, tenemos una variación positiva del 2 por ciento del empleo total urbano, y los cambios fueron adversos en uno solo de los tres últimos meses, mientras que para el último mes el 26.5 % de empresas tuvieron pérdidas de trabajadores. Los sectores económicos más afectados con la crisis, como era de esperarse son los más ligados a la exportación: la minería y agricultura costeña, la cadena textil. Ligeramente, la situación es más favorable en provincias y empresas de menor tamaño en número de trabajadores, que en Lima y en empresas que tienen 100 o más trabajadores. Las ciudades afectadas en empleo son influenciadas por la minería, la pesca y la agro exportación, mientras que haycomportamientos deseables en aquellas cuya producción está más diversificada y tienen influencia de los servicios y el comercio intensivo.

Ver a continuación, indicadores y metodología en mayor detalle.

Resumen Comentario GlobalPuntaje

entre 0 y 18

Ministerio de Trabajo y Promoción del Empleo

6

Alerta de Empleo

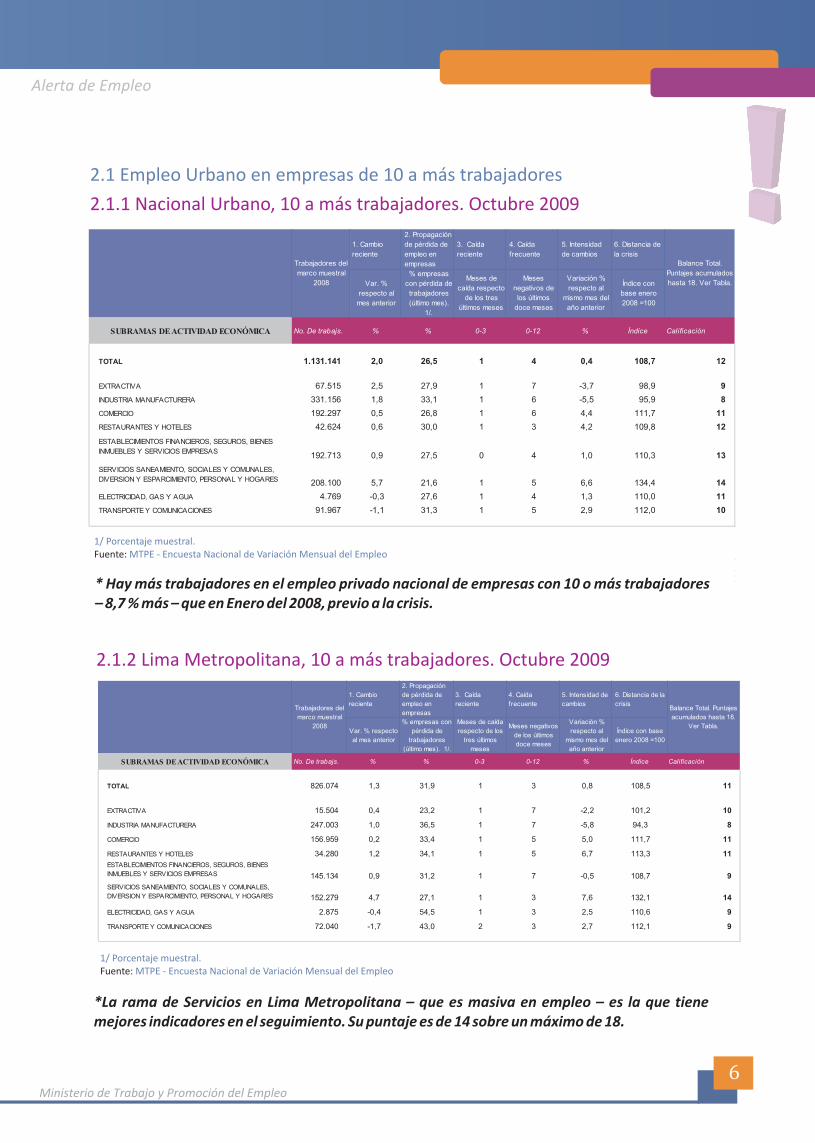

2.1 Empleo Urbano en empresas de 10 a más trabajadores

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída

reciente

4. Caída

frecuente

5. Intensidad

de cambios

6. Distancia de

la crisis

Var. %

respecto al

mes anterior

% empresas

con pérdida de

trabajadores

(último mes).

1/.

Meses de

caída respecto

de los tres

últimos meses

Meses

negativos de

los últimos

doce meses

Variación %

respecto al

mismo mes del

año anterior

Índice con

base enero

2008 =100

SUBRAMAS DE ACTIVIDAD ECONÓMICA No. De trabajs. % % 0-3 0-12 % Índice Calificación

TOTAL 1.131.141 2,0 26,5 1 4 0,4 108,7 12

EXTRACTIVA 67.515 2,5 27,9 1 7 -3,7 98,9 9

INDUSTRIA MANUFACTURERA 331.156 1,8 33,1 1 6 -5,5 95,9 8

COMERCIO 192.297 0,5 26,8 1 6 4,4 111,7 11

RESTAURANTES Y HOTELES 42.624 0,6 30,0 1 3 4,2 109,8 12

ESTABLECIMIENTOS FINANCIEROS, SEGUROS, BIENES

INMUEBLES Y SERVICIOS EMPRESAS192.713 0,9 27,5 0 4 1,0 110,3 13

SERVICIOS SANEAMIENTO, SOCIALES Y COMUNALES,

DIVERSION Y ESPARCIMIENTO, PERSONAL Y HOGARES 208.100 5,7 21,6 1 5 6,6 134,4 14

ELECTRICIDAD, GAS Y AGUA 4.769 -0,3 27,6 1 4 1,3 110,0 11

TRANSPORTE Y COMUNICACIONES 91.967 -1,1 31,3 1 5 2,9 112,0 10

Trabajadores del

marco muestral

2008

Balance Total.

Puntajes acumulados

hasta 18. Ver Tabla.

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

2.1.1 Nacional Urbano, 10 a más trabajadores. Octubre 2009

* Hay más trabajadores en el empleo privado nacional de empresas con 10 o más trabajadores – 8,7 % más – que en Enero del 2008, previo a la crisis.

2.1.2 Lima Metropolitana, 10 a más trabajadores. Octubre 2009

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída

reciente

4. Caída

frecuente

5. Intensidad de

cambios

6. Distancia de la

crisis

Var. % respecto

al mes anterior

% empresas con

pérdida de

trabajadores

(último mes). 1/.

Meses de caída

respecto de los

tres últimos

meses

Meses negativos

de los últimos

doce meses

Variación %

respecto al

mismo mes del

año anterior

Índice con base

enero 2008 =100

SUBRAMAS DE ACTIVIDAD ECONÓMICA No. De trabajs. % % 0-3 0-12 % Índice Calificación

TOTAL 826.074 1,3 31,9 1 3 0,8 108,5 11

EXTRACTIVA 15.504 0,4 23,2 1 7 -2,2 101,2 10

INDUSTRIA MANUFACTURERA 247.003 1,0 36,5 1 7 -5,8 94,3 8

COMERCIO 156.959 0,2 33,4 1 5 5,0 111,7 11

RESTAURANTES Y HOTELES 34.280 1,2 34,1 1 5 6,7 113,3 11

ESTABLECIMIENTOS FINANCIEROS, SEGUROS, BIENES

INMUEBLES Y SERVICIOS EMPRESAS 145.134 0,9 31,2 1 7 -0,5 108,7 9

SERVICIOS SANEAMIENTO, SOCIALES Y COMUNALES,

DIVERSION Y ESPARCIMIENTO, PERSONAL Y HOGARES 152.279 4,7 27,1 1 3 7,6 132,1 14

ELECTRICIDAD, GAS Y AGUA 2.875 -0,4 54,5 1 3 2,5 110,6 9

TRANSPORTE Y COMUNICACIONES 72.040 -1,7 43,0 2 3 2,7 112,1 9

Trabajadores del

marco muestral

2008

Balance Total. Puntajes

acumulados hasta 18.

Ver Tabla.

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

*La rama de Servicios en Lima Metropolitana – que es masiva en empleo – es la que tiene mejores indicadores en el seguimiento. Su puntaje es de 14 sobre un máximo de 18.

Ministerio de Trabajo y Promoción del Empleo

7

Alerta de Empleo

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída reciente4. Caída

frecuente

5. Intensidad de

cambios

6. Distancia de la

crisis

Var. % respecto

al mes anterior

% empresas con

pérdida de

trabajadores

(último mes). 1/.

Meses de caída

respecto de los

tres últimos

meses

Meses negativos

de los últimos

doce meses

Variación %

respecto al mismo

mes del año

anterior

Índice con base

enero 2008 =100

SUBRAMAS DE ACTIVIDAD ECONÓMICA No. De trabajs. % % 0-3 0-12 % Índice Calificación

TOTAL 305.067 3,4 23,5 1 5 -0,2 109,4 12

EXTRACTIVA 52.011 2,9 30,0 0 6 -3,8 99,1 10

INDUSTRIA MANUFACTURERA 84.153 3,6 27,3 1 8 -4,8 99,2 10

COMERCIO 35.338 1,4 23,3 0 5 2,6 111,8 13

RESTAURANTES Y HOTELES 8.344 -1,0 27,9 1 5 -2,0 101,8 10

ESTABLECIMIENTOS FINANCIEROS, SEGUROS, BIENES

INMUEBLES Y SERVICIOS EMPRESAS47.579 1,1 24,8 1 3 8,0 118,0 12

SERVICIOS SANEAMIENTO, SOCIALES Y COMUNALES,

DIVERSION Y ESPARCIMIENTO, PERSONAL Y HOGARES 55.821 7,9 18,1 2 6 4,5 143,7 12

ELECTRICIDAD, GAS Y AGUA 1.894 0,0 11,1 2 7 -2,9 108,4 9

TRANSPORTE Y COMUNICACIONES 19.927 0,3 24,1 1 4 3,3 111,7 12

Trabajadores del

marco muestral

2008

Balance Total.

Puntajes

acumulados

hasta 18. Ver

Tabla.

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

2.1.3 Resto Urbano, 10 a más trabajadores. Octubre 2009

* En las ciudades del interior, el empleo en ramas extractivas – como agricultura, pesca y minería – es el que ha tenido mayor impacto adverso, y se halla en vías de recuperación

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída

reciente

4. Caída

frecuente

5. Intensidad de

cambios

6. Distancia de la

crisis

Var. % respecto

al mes anterior

% empresas con

pérdida de

trabajadores

(último mes). 1/.

Meses de caída

respecto de los

tres últimos

meses

Meses negativos

de los últimos

doce meses

Variación %

respecto al

mismo mes del

año anterior

Índice con base

enero 2008 =100

SUBRAMAS DE ACTIVIDAD ECONÓMICA No. De trabajs. % % 0-3 0-12 % Índice Calificación

TOTAL 447.815 1,1 22,7 1 4 2,3 116,9 12

EXTRACTIVA 15.631 4,2 21,9 1 7 9,3 114,5 12

INDUSTRIA MANUFACTURERA 92.325 2,2 27,3 1 5 -1,7 101,8 11

COMERCIO 102.780 1,2 22,7 1 5 2,8 113,3 12

RESTAURANTES Y HOTELES 24.670 -0,4 29,6 1 4 4,3 110,5 11

ESTABLECIMIENTOS FINANCIEROS, SEGUROS, BIENES

INMUEBLES Y SERVICIOS EMPRESAS71.177 0,3 24,6 1 2 2,2 112,6 13

SERVICIOS SANEAMIENTO, SOCIALES Y COMUNALES,

DIVERSION Y ESPARCIMIENTO, PERSONAL Y HOGARES 97.394 1,0 18,7 1 4 4,2 144,2 13

ELECTRICIDAD, GAS Y AGUA 1.099 -0,8 22,7 3 9 -8,3 115,3 6

TRANSPORTE Y COMUNICACIONES 42.739 -0,7 26,3 2 6 -0,6 109,0 8

Trabajadores del

marco muestral

2008

Balance Total.

Puntajes

acumulados

hasta 18. Ver

Tabla.

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

2.1.4 Nacional Urbano, 10 a 99 trabajadores. Octubre 2009

* Para el grupo de empresas de menores dimensiones – de 10 a 99 trabajadores – los sectores más afectados son el de Electricidad, Gas y Agua y el de Transportes y Comunicaciones

Ministerio de Trabajo y Promoción del Empleo

8

Alerta de Empleo

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída

reciente

4. Caída

frecuente

5. Intensidad de

cambios

6. Distancia de la

crisis

Var. % respecto

al mes anterior

% empresas con

pérdida de

trabajadores

(último mes). 1/.

Meses de caída

respecto de los

tres últimos

meses

Meses negativos

de los últimos

doce meses

Variación %

respecto al

mismo mes del

año anterior

Índice con base

enero 2008 =100

SUBRAMAS DE ACTIVIDAD ECONÓMICA No. De trabajs. % % 0-3 0-12 % Índice Calificación

TOTAL 683.326 2,2 38,1 1 4 0,0 106,9 11

EXTRACTIVA 51.884 2,2 41,5 1 7 -5,8 96,3 8

INDUSTRIA MANUFACTURERA 238.831 1,8 39,8 1 6 -6,0 95,2 8

COMERCIO 89.517 0,3 42,7 1 6 5,1 111,2 10

RESTAURANTES Y HOTELES 17.954 1,0 31,7 1 4 4,1 109,4 11

ESTABLECIMIENTOS FINANCIEROS, SEGUROS, BIENES

INMUEBLES Y SERVICIOS EMPRESAS 121.536 1,1 35,2 1 5 0,7 109,8 11

SERVICIOS SANEAMIENTO, SOCIALES Y COMUNALES,

DIVERSION Y ESPARCIMIENTO, PERSONAL Y HOGARES 110.706 7,4 30,8 1 5 7,8 131,7 13

ELECTRICIDAD, GAS Y AGUA 3.670 -0,3 42,9 1 4 3,8 108,1 10

TRANSPORTE Y COMUNICACIONES 49.228 -1,3 45,8 1 4 4,0 112,9 10

Trabajadores del

marco muestral

2008

Balance Total.

Puntajes

acumulados

hasta 18. Ver

Tabla.

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

2.1.5 Nacional Urbano, 100 a más trabajadores. Octubre 2009

En las empresas de mayor tamaño – 100 o más trabajadores – las preocupaciones están en las ramas extractivas y en la Industria. El mejor desempeño en materia de empleo se da en el sector

Ministerio de Trabajo y Promoción del Empleo

9

Alerta de Empleo

2.1.6 Ciudades, 10 a más trabajadores. Octubre 2009

1. Cambio

reciente

2. Propagación

de pérdida de

empleo en

empresas

3. Caída

reciente

4. Caída

frecuente

5. Intensidad

de cambios

6. Distancia de la

crisis

Var. %

respecto al

mes anterior

% empresas

con pérdida de

trabajadores

(último mes). 1/.

Meses de caída

respecto de los

tres últimos

meses

Meses

negativos de

los últimos

doce meses

Variación %

respecto al

mismo mes del

año anterior

Índice con base

enero 2008 =100

Iquitos 10.813 -0,9 25 2 7 -6,7 98,3 7

Huancayo 8.492 8,3 26 2 5 -0,3 158,5 12

Arequipa 45.000 1,7 26 1 5 2,5 115,2 12

Chimbote 18.236 4,3 24 2 7 -5,3 90,4 9

Piura 16.793 2,3 21 0 3 4,2 129,8 14

Cusco 11.034 0,6 20 0 5 3,2 120,2 14

Puno 5.445 5,4 17 1 3 8,4 152,2 14

Ica 22.555 12,1 25 1 6 1,7 108,4 12

Chiclayo 30.255 1,1 25 2 7 -4,2 110,1 9

Trujillo 43.667 1,8 25 0 3 2,1 111,4 13

Pucallpa 5.770 -1,5 17 1 5 -6,0 103,0 10

Tarapoto 3.267 3,6 34 2 6 6,0 118,5 10

Tacna 5.637 0,2 24 0 5 3,3 123,4 14

Cajamarca 12.363 2,7 22 2 6 -9,2 93,5 8

Paita 9.071 -5,1 37 2 7 -9,4 104,3 6

Pisco 6.086 8,3 29 1 6 4,2 109,5 12

Chincha 19.001 6,7 26 0 7 1,5 106,7 13

Huaraz 3.315 2,1 19 1 3 4,7 117,2 12

Sullana 4.186 9,3 17 2 7 -7,1 64,4 8

Talara 7.567 1,0 23 1 5 -1,8 102,3 11

Ayacucho 1.761 -0,1 23 2 6 16,7 157,7 11

Huanuco 2.156 0,5 26 1 4 7,4 164,9 13

Pto.Maldonado 1.665 -0,5 22 1 6 -5,8 116,7 9

Cerro de Pasco 7.539 0,9 27 0 7 -9,4 83,8 10

Chachapoyas 155 3,7 10 1 5 2,2 96,3 13

Huancavelica 240 1,4 36 0 5 5,8 167,2 13

Moquegua 528 34,6 25 2 3 21,9 283,7 14

Tumbes 1.683 2,1 13 2 5 6,2 114,4 11

Abancay 787 2,4 19 1 6 1,2 122,8 12

Índice Calificación%

Ciudades

Trabajadores del

marco muestral

2008

Balance Total.

Puntajes

acumulados hasta

18. Ver Tabla.

No. De trabajs. % % 0-3 0-12

1/ Porcentaje muestral. MTPE - Encuesta Nacional de Variación Mensual del EmpleoFuente:

Ministerio de Trabajo y Promoción del Empleo

10

Alerta de Empleo

2.1.7 Ciudades, 10 a más trabajadores. Variación Anual del Empleo Octubre 2009-octubre 2008 y Número de trabajadores

- 20 - 15 - 10 - 5 0 5 10 15 20 25

Paita Cerro de Pasco

Cajamarca Sullana Iquitos

Pucallpa Puerto Maldonado

Chimbote Chiclayo

Talara Huancayo

Abancay Chincha

Ica Trujillo

Chachapoyas Arequipa

Cusco Tacna

Piura Pisco

Huaraz Huancavelica

Tarapoto Tumbes

Huánuco Puno - Juliaca

Ayacucho Moquegua

- 9,4 - 9 , 4 - 9 , 2

- 7,1 - 6 , 7

- 6 , 0 - 5 , 8

- 5 , 3 - 4 , 2

- 1 , 8 - 0 , 3

1 , 2 1 , 5 1 , 7 2 , 1 2,2 2,5

3 , 2 3 , 3

4,2 4 , 2

4 , 7 5 , 8 6 , 0 6 , 2

7 , 4 8 , 4

16 , 7 21 , 9

9 071 7 539

12 363 4 186

10 813 5 770 1 665

18 236 30 257

7 567 8 492

787 19 001

22 555 43 666

155 45 002 11 034

5 637 16 793

6 086 3 315

240 3 267 1 683 2 156 5 445 1 761

528

Número de trabajadores

Marco Muestral (Agosto 2008 ) 1 /

Nota: La información corresponde al primer día de cada mes, las cifras son preliminares.1/ El total de trabajadores corresponden al mes de agosto de 2008 (última actualización del marco muestral) y proporcionade manera referencial el volumen de empleo

Ministerio de Trabajo y Promoción del Empleo

11

Alerta de Empleo

2.2 PEA ocupada e ingresos en Lima Metropolitana

La Encuesta Permanente de Empleo permite, mediante datos acumulados trimestrales, tener una visión más detallada del empleo y los ingresos en Lima Metropolitana, proporcionando además un seguimiento continuo. A la vez, la información acumulada desde el año 2003 permite una visión de las tendencias en plazos amplios.

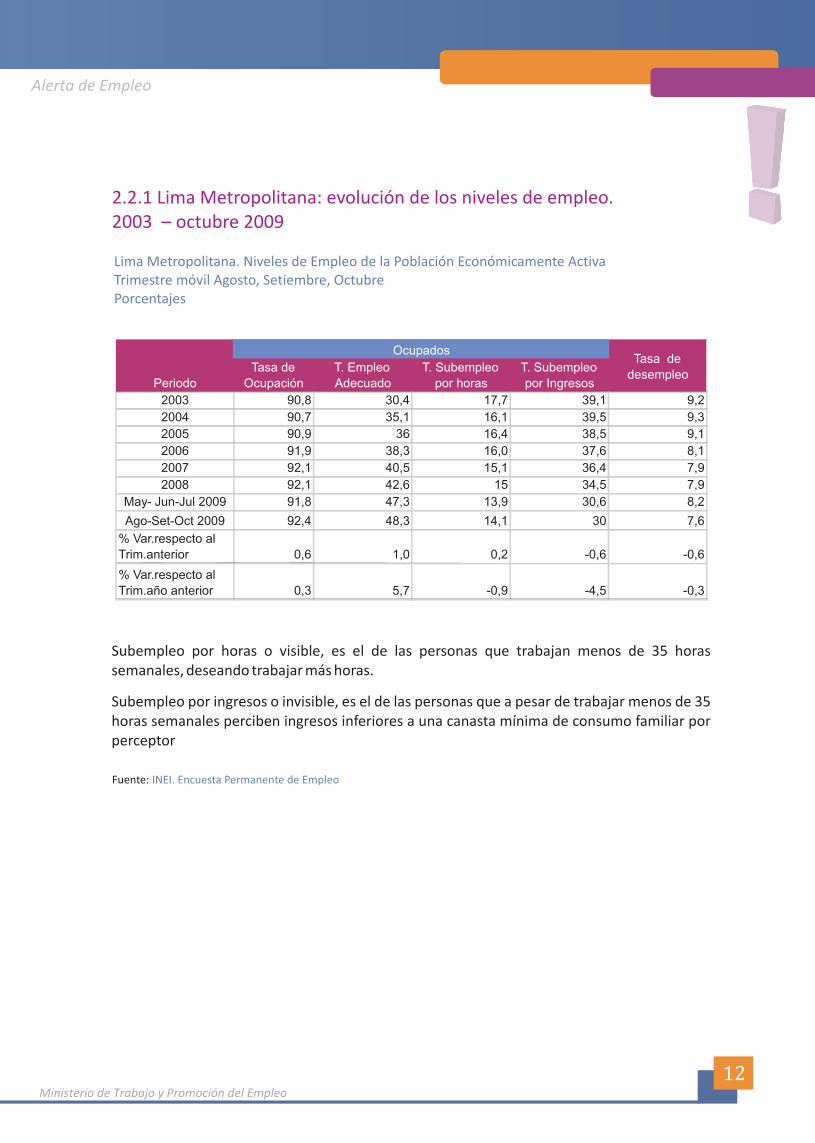

El dato más relevante, es que de toda la serie, el desempleo del último trimestre observado es el menor: 7,6 por ciento, menor a cualquier año de crecimiento económico en la última década. La hipótesis más inmediata es que los pobladores de la capital ingresan al mercado de trabajo en mayor proporción, precisamente en periodos de crisis, como un mecanismo de previsión y compensación.

No solo hay mejoras de desempleo, sino también de ingresos, con efectos tales que disminuye el subempleo, y complementariamente, aumenta la proporción de empleo adecuado, que es ahora del 48,3, la más alta de toda la serie.

Todo esto en un marco expansivo de la ocupación. La capital (Provincias de Lima y Constitucional del Callao), tiene ahora 4 millones 145 mil ocupados, casi 120 mil más de los que tenía el año pasado y más de 40 mil de los que tuvo en el trimestre (Mayo-Junio –Julio) anterior. El crecimiento laboral es sostenido en todos los tamaños de empresa en esta población. El aumento reciente, sin embargo, ha sido levemente adverso para el grupo de 1 a 10 trabajadores, que es el mayoritario, con un volumen equivalente al 60 por ciento del total.

Los ingresos reales – deflactados para cada Trimestre con el promedio del Índice de Precios al Consumidor de Lima Metropolitana – tienen promedios mensuales igualmente positivos en su tendencia, tanto en el periodo de crecimiento de los últimos años, como en los momentos críticos más cercanos. Los niveles de estos ingresos son bastante diferentes según el tamaño de la empresa. El ingreso medio de los trabajadores en empresas entre 11 a 50 trabajadores es 30 por ciento más alto que el de empresas de 1 a 10 trabajadores (incluye independientes), mientras que el segmento de mayor tamaño – de 51 a más trabajadores - excede en 90 por ciento al tamaño menor. La media del total, 1109 nuevos soles, equivale a unos 390 dólares al mes o 13 dólares diarios.

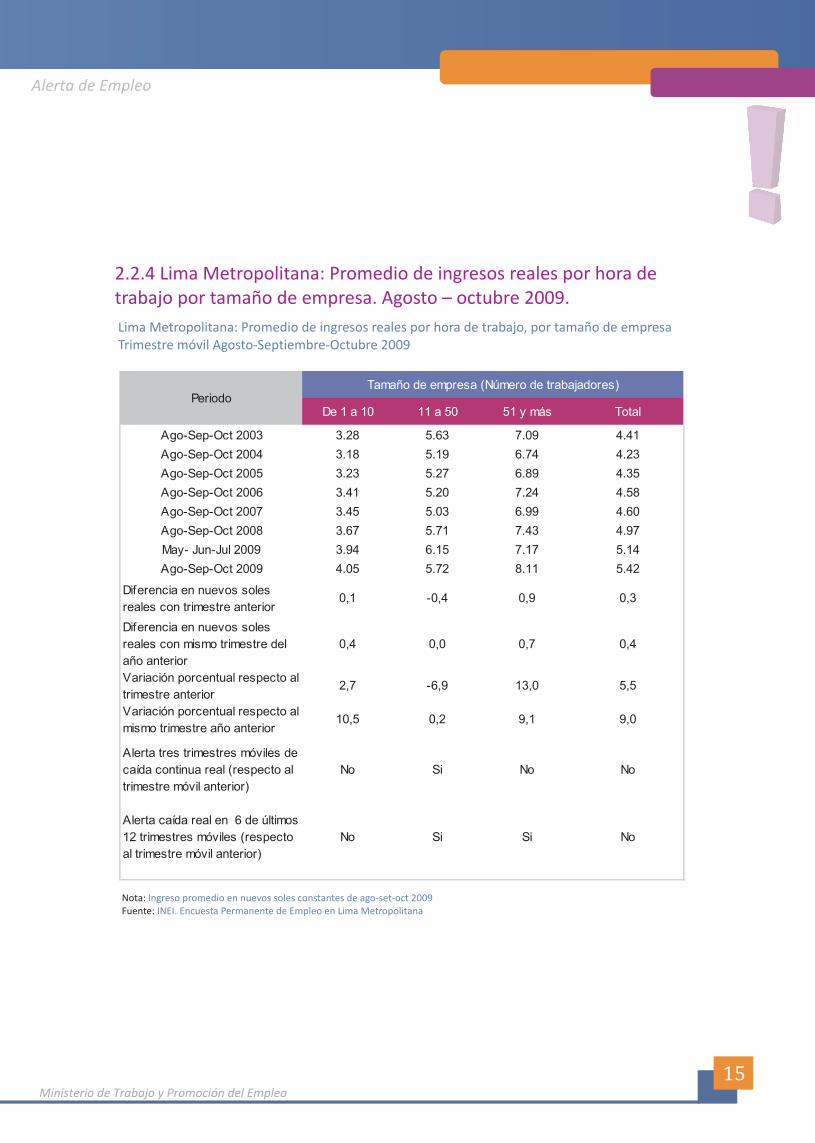

En términos de ingreso real por hora trabajada, es decir, controlando el efecto posible de que los ocupados pueden haber aumentado sus horas de trabajo para obtener más ingreso, también la tendencia es ascendente. Debido a las diferencias de productividad, las diferencias entre tamaños de empresa se amplían, y solamente el segmento de 11 a 50 trabajadores tiene un descenso de corto plazo.

Empleo en la coyuntura.INEI. Encuesta Permanente de EmpleoTrimestre móvil Agosto- Septiembre – Octubre 2009.

Un desempeño alentador.

Ministerio de Trabajo y Promoción del Empleo

12

Alerta de Empleo

2.2.1 Lima Metropolitana: evolución de los niveles de empleo. 2003 – octubre 2009

Lima Metropolitana. Niveles de Empleo de la Población Económicamente ActivaTrimestre móvil Agosto, Setiembre, OctubrePorcentajes

Subempleo por horas o visible, es el de las personas que trabajan menos de 35 horas semanales, deseando trabajar más horas.

Subempleo por ingresos o invisible, es el de las personas que a pesar de trabajar menos de 35 horas semanales perciben ingresos inferiores a una canasta mínima de consumo familiar por perceptor

INEI. Encuesta Permanente de EmpleoFuente:

Periodo

Tasa de

Ocupación

T. Empleo

Adecuado

T. Subempleo

por horas

T. Subempleo

por Ingresos

2003

90,8

30,4

17,7

39,1

9,2

2004

90,7

35,1

16,1

39,5

9,3

2005

90,9

36

16,4

38,5

9,1 2006

91,9

38,3

16,0

37,6

8,1 2007

92,1

40,5

15,1

36,4

7,9

2008 92,1 42,6 15 34,5 7,9 May- Jun-Jul 2009 91,8 47,3 13,9 30,6 8,2 Ago-Set-Oct 2009 92,4 48,3 14,1 30 7,6

% Var.respecto al Trim.anterior 0,6 1,0 0,2 -0,6 -0,6

% Var.respecto al

Trim.año anterior

0,3

5,7

-0,9

-4,5

-0,3

Tasa de

desempleo

Ocupados

Ministerio de Trabajo y Promoción del Empleo

13

Alerta de Empleo

De 1 a 10 11 a 50 51 y más Total

Ago-Sep-Oct 2003 2463,5 317,4 799,6 3580,5

Ago-Sep-Oct 2004 2510,9 328,7 863,4 3703

Ago-Sep-Oct 2005 2431,1 370,9 904,1 3706,1

Ago-Sep-Oct 2006 2547,3 329,9 981 3858,2

Ago-Sep-Oct 2007 2508,5 461,9 1036,9 4007,3

Ago-Sep-Oct 2008 2484,9 419,6 1123,6 4028,1

May- Jun-Jul 2009 2544,6 382,7 1175,9 4103,2

Ago-Sep-Oct 2009 2532,3 424,9 1188,5 4145,7

Variación en trabajadores con

trimestre anterior (miles)-12,3 42,2 12,6 42,5

Variación en trabajadores con

año anterior (miles)47,4 5,3 64,9 117,6

Variación porcentual respecto al

trimestre anterior-0,5 11,0 1,1 1,0

Variación porcentual respecto al

mismo trimestre año anterior1,9 1,3 5,8 2,9

Alerta tres trimestres móviles de

caída continua real (respecto al

trimestre móvil anterior)

No No No No

Alerta caída real en 6 de últimos

12 trimestres móviles (respecto

al trimestre móvil anterior)

No No No No

PeriodoTamaño de empresa (Número de trabajadores)

2.2. Lima Metropolitana: Cambios en la ocupación y el ingresode todos los ocupados. Agosto – octubre 2009

Lima Metropolitana: Población ocupada por tamaño de empresaTrimestre móvil Agosto-Septiembre-Octubre 2009

Fuente: INEI. Encuesta Permanente de Empleo en Lima Metropolitana

Ministerio de Trabajo y Promoción del Empleo

14

Alerta de Empleo

De 1 a 10 11 a 50 51 y más Total

Ago-Sep-Oct 2003 684,1 1158,7 1489,9 920

Ago-Sep-Oct 2004 689,9 1130,1 1419,7 911,8

Ago-Sep-Oct 2005 683,8 1077,4 1421,7 915,4

Ago-Sep-Oct 2006 723,8 1038,2 1475,3 954,7

Ago-Sep-Oct 2007 707,7 1042,9 1440,3 946,7

Ago-Sep-Oct 2008 754,4 1147,3 1481,6 1009,8

May- Jun-Jul 2009 811,9 1236,9 1491,2 1058

Ago-Sep-Oct 2009 849,6 1105,8 1615,5 1109,2

Diferencia en nuevos soles

reales con trimestre anterior37,7 -131,1 124,3 51,2

Diferencia en nuevos soles

reales con mismo trimestre del

año anterior

95,2 -41,5 133,9 99,4

Variación porcentual respecto al

trimestre anterior4.6 -10.6 8.3 4.8

Variación porcentual respecto al

mismo trimestre año anterior12.6 -3.6 9.0 9.8

Alerta tres trimestres móviles de

caída continua real (respecto al

trimestre móvil anterior)

No No No No

Alerta caída real en 6 de últimos

12 trimestres móviles (respecto

al trimestre móvil anterior)

No Si No No

PeriodoTamaño de empresa (Número de trabajadores)

2.2.3 Lima Metropolitana: Ingreso promedio mensual por tamañode empresa. Agosto – octubre 2009.

Lima Metropolitana: Ingreso promedio mensual real por tamaño de empresaTrimestre móvil Agosto-Septiembre-Octubre 2009

Nota:Fuente:

Ingreso promedio en nuevos soles constantes de ago-set-oct 2009 INEI. Encuesta Permanente de Empleo en Lima Metropolitana

Ministerio de Trabajo y Promoción del Empleo

15

Alerta de Empleo

2.2.4 Lima Metropolitana: Promedio de ingresos reales por hora detrabajo por tamaño de empresa. Agosto – octubre 2009.

De 1 a 10 11 a 50 51 y más Total

Ago-Sep-Oct 2003 3.28 5.63 7.09 4.41

Ago-Sep-Oct 2004 3.18 5.19 6.74 4.23

Ago-Sep-Oct 2005 3.23 5.27 6.89 4.35

Ago-Sep-Oct 2006 3.41 5.20 7.24 4.58

Ago-Sep-Oct 2007 3.45 5.03 6.99 4.60

Ago-Sep-Oct 2008 3.67 5.71 7.43 4.97

May- Jun-Jul 2009 3.94 6.15 7.17 5.14

Ago-Sep-Oct 2009 4.05 5.72 8.11 5.42

Diferencia en nuevos soles

reales con trimestre anterior0,1 -0,4 0,9 0,3

Diferencia en nuevos soles

reales con mismo trimestre del

año anterior

0,4 0,0 0,7 0,4

Variación porcentual respecto al

trimestre anterior2,7 -6,9 13,0 5,5

Variación porcentual respecto al

mismo trimestre año anterior10,5 0,2 9,1 9,0

Alerta tres trimestres móviles de

caída continua real (respecto al

trimestre móvil anterior)

No Si No No

Alerta caída real en 6 de últimos

12 trimestres móviles (respecto

al trimestre móvil anterior)

No Si Si No

PeriodoTamaño de empresa (Número de trabajadores)

Lima Metropolitana: Promedio de ingresos reales por hora de trabajo, por tamaño de empresaTrimestre móvil Agosto-Septiembre-Octubre 2009

Nota:Fuente:

Ingreso promedio en nuevos soles constantes de ago-set-oct 2009 INEI. Encuesta Permanente de Empleo en Lima Metropolitana

Ministerio de Trabajo y Promoción del Empleo

16

Alerta de Empleo

III. Alerta Productiva

La Alerta Productiva está elaborada en base al Avance Coyuntural que mensualmente publica el INEI. En dicho Avance, se registra especialmente indicadores de corto plazo, con dos o tres meses – aproximadamente el rezago que tiene el empleo respecto a la producción – de diferencia entre la fecha en que se publican los datos y la fecha a la cual corresponden.

En la presentación que hacemos se ha seleccionado la mayor parte de ellos, pero se distingue en cuadros diferentes los valores absolutos de los Indicadores con una lectura del último dato y los dos años previos, y las variaciones anuales con los tres últimos datos disponibles.

Los principales datos de esta ocasión, tienden a reafirmar las posibilidades altas de estabilizar la caída de velocidad del crecimiento de la producción y el empleo, revirtiendo así su tendencia. Es muy importante en esta apreciación la salud de los indicadores de mayor incidencia macroeconómica. Además del hecho de no haber inflación, la disponibilidad de reservas y la estabilidad de los indicadores financieros constituyen una base defensiva muy importante. La actual salud financiera se debe en buena parte a un acertado manejo del tema por parte de las autoridades monetarias que aprovisionaron al sistema e indujeron el descenso de las tasas de interés en el periodo más álgido de la crisis .

La contraparte preocupante es que todavía permanece la carga adversa de una caída del nivel y saldo de la balanza comercial. Hay menos exportaciones y menos importaciones. En el primer caso por los precios de algunos metales y la caída de demanda de exportaciones no tradicionales en los mercados mundiales. La retracción de importaciones, por su lado, afectará al comercio y a la industria en los meses siguientes.

Para lo más inmediato, es alentador el nivel y recuperación del consumo de electricidad, del consumo interno de cemento y del consumo e inversión (la demanda) por parte del gobierno. Aún cuando no son todavía positivos los crecimientos de la pesca y la industria, los servicios – a empresas, sociales y personales – y la construcción cuentan con el estímulo del gobierno, y limitan la extensión de la crisis, hasta que estos sectores se recuperen.

La estabilidad financiera con disponibilidad de reservas y el contrapunto de los indicadores sectoriales, son los que están determinando el hecho ya indicado que no se presente un descenso del empleo privado en el país. Por el contrario, éste presenta – en los promedios - una estabilidad de las planillas que debería mostrar en los meses siguientes su seguimiento a la recuperación de la producción.

² Ver en el portal del BCRP la nota Crisis y Crédito en el Perú, de Adrián Armas, Gerente de Estudios Económicos del Banco Central.

²

Ministerio de Trabajo y Promoción del Empleo

17

Alerta de Empleo

Valor Mes 2009

VBP AgrariaÍndice base

1994=100147,7 156,3 160,2 Septiembre Agricultura

VBP PescaÍndice base

1994=10084,1 106,6 93,1 Agosto Pesca

VBP Minería e

Hidrocarb.

Índice base

1994=100235,9 249 246,4 Septiembre

Minería e

Hidrocarb.

Prod. Sector

Fabril No

Primario

Índice base

1994=100203,2 224,9 196,3 Agosto Manufactura

Prod. Sector

Electricidad

Índice base

1994=100220,6 244,5 246 Septiembre

Electricidad,

Todos

Consumo Interno

de Cemento

Índice base

1994=100197,8 243,2 249,1 Septiembre Construcción

Consumo del

Gob. Central

Millones de N.

Soles1821,4 1983,9 2163,2 Septiembre Gobierno

Inversión del

Gobierno

Millones de N.

Soles481,1 596,1 927,8 Septiembre Gobierno

IGV InternoMillones de N.

Soles1100,4 1362,4 1399,7 Septiembre Comercio, Todos

Tributos

Aduaneros

Millones de N.

Soles1267,2 1834,9 1170,2 Septiembre Comercio, Todos

Crédito al S.

Privado M.

Nacional

Millones de N.

Soles26178 36566 44551 Septiembre Banca, Todos

Crédito al S.

Privado M.

Extranjera

Millones de N.

Soles38353 47140 46360 Septiembre Banca, Todos

Crédito de

Consumo

Millones de N.

Soles11324 16321 15999 Septiembre

Banca, Comerc

menor

Tarjetas de

Crédito

Miles de

Unidades5027 5961 6382 Septiembre

Banca, Comerc.

menor

Morosidad

BancariaPorcentajes 1,51 1,19 1,58 Septiembre Banca, Todos

Spread Bancario

M. NacionalPorcentajes 19,4 20,35 18,16 20 de Oct. Banca, Todos

Spread Bancario

M. ExtranjeraPorcentajes 8,06 8,38 7,85 20 de Oct. Banca, Todos

Exportaciones

Totales

Millones de N.

Soles2553 2706,3 2384,9 22 de Oct. Comercio, Todos

Exportaciones

Tradicionales

Millones de N.

Soles2012,6 2000 1858,4 Septiembre Comercio, Todos

Exportaciones

No Tradicionales

Millones de N.

Soles534,5 682,4 515,1 Septiembre Comercio, Todos

Importaciones

Total

Millones de N.

Soles1804,6 2903,9 1900,3 21 de Oct. Comercio, Todos

Importaciones

Bienes de

Consumo

Millones de N.

Soles275,3 430 373 Septiembre Comercio, Todos

Importaciones

Materias primas

y Prod. Interm.

Millones de N.

Soles985,7 1513,8 971,9 Septiembre Comercio, Todos

Importaciones

de Bienes de

Capital

Millones de N.

Soles541,7 957,6 553 Septiembre

Manufactura,

Construcc,

Comercio

Reservas

Internacionales

Netas

Millones de

dólares24890 31933 32861 15 de Oct. Todos

Visitas

Aeropuerto

Internac. J.

Chávez

Miles 96,8 110,4 107,1 Agosto Turismo

Ventas de

vehículos

nuevos

Unidades 2062 4736 4011 Septiembre Comercio

Nombre del

IndicadorUnidades Mismo mes 2007 Mismo mes 2008

Último mes disponible Sector

Económico

3.1 Indicadores en valores absolutos Alerta Productiva Valores Absolutos

FUENTE- INEI. Avance Coyuntural de la Actividad Económica. Avance Técnico Nº 11,Noviembre 2009

Ministerio de Trabajo y Promoción del Empleo

18

Alerta de Empleo

Valor Mes 2009

VBP Agraria 1,41 1,65 2,48 Septiembre Agricultura

VBP Pesca -18,1 -10,98 -12,59 Agosto Pesca

VBP Minería e

Hidrocarb.0,26 1,07 -1,06 Septiembre

Minería e

Hidrocarb.

Prod. Sector

Fabril No Primario-14,01 -13,08 -12,73 Agosto Manufactura

Prod. Sector

Electricidad-2,03 0,01 0,65 Septiembre

Electricidad,

Todos.

Consumo Interno

de Cemento5,8 4,92 2,45 Septiembre Construcción

Consumo del Gob.

Central17,26 17,67 9,04 Septiembre Gobierno

Inversión del

Gobierno83,55 59,13 55,65 Septiembre Gobierno

IGV Interno -1,27 12,62 2,74 Septiembre Comercio, Todos

Tributos

Aduaneros-36,1 -20,86 -36,22 Septiembre Comercio, Todos

Crédito al S.

Privado M.

Nacional

24,76 22,73 21,84 Septiembre Banca, Todos

Crédito al S.

Privado M.

Extranjera

12,19 4,61 -1,66 Septiembre Banca, Todos

Créditos de

consumo3,15 0,14 -1,97 Septiembre

Banca, Comerc

menor

Número de

tarjetas de crédito10,14 7,88 7,06 Septiembre

Banca, Comerc.

menor

Morosidad

bancaria1,64 1,69 1,58 Septiembre Banca, Todos

Spread Bancario

M. Nacional17,95 18,11 18,16 20 de Oct. Banca, Todos

Spread Bancario

M. Extranjera8,01 7,84 7,85 20 de Oct. Banca, Todos

Exportaciones

Totales -24,8 -21,85 -11,88 22 de Oct. Comercio, Todos

Exportaciones

Tradicionales-25,03 -21,42 -7,08 Septiembre Comercio, Todos

Exportaciones No

Tradicionales-22,88 -21,39 -24,51 Septiembre Comercio, Todos

Importaciones

Total-37,39 -31,23 -34,56 21 de Oct. Comercio, Todos

Importaciones

Bienes de

Consumo

-20,57 -14,27 -13,25 Septiembre Comercio, Todos

Importaciones

Materias primas y

Prod.

Intermacional

-44,75 -28,73 -35,7 Septiembre Comercio, Todos

Importaciones de

Bienes de Capital-32,48 -40,2 -42,25 Septiembre

Construcción,

Comercio

Reservas

Internacionales

Netas

-0,42 0,55 2,28 15 de Oct. Todos

Visitas

Aeropuerto

Internac. J.

Chávez

1,33 -3,45 -2,98 Agosto Turismo

Ventas de

vehículos nuevos-32,47 -23,27 -15,31 Septiembre Comercio

Sector EconómicoNombre del

IndicadorMes tras anterior Mes anterior

Último mes disponible

3.2 Indicadores en variaciones anuales Alerta Productiva Variaciones anuales (en porcentajes)

FUENTE- INEI. Avance Coyuntural de la Actividad Económica. Avance Técnico Nº 11,Noviembre 2009

Ministerio de Trabajo y Promoción del Empleo

19

Alerta de Empleo

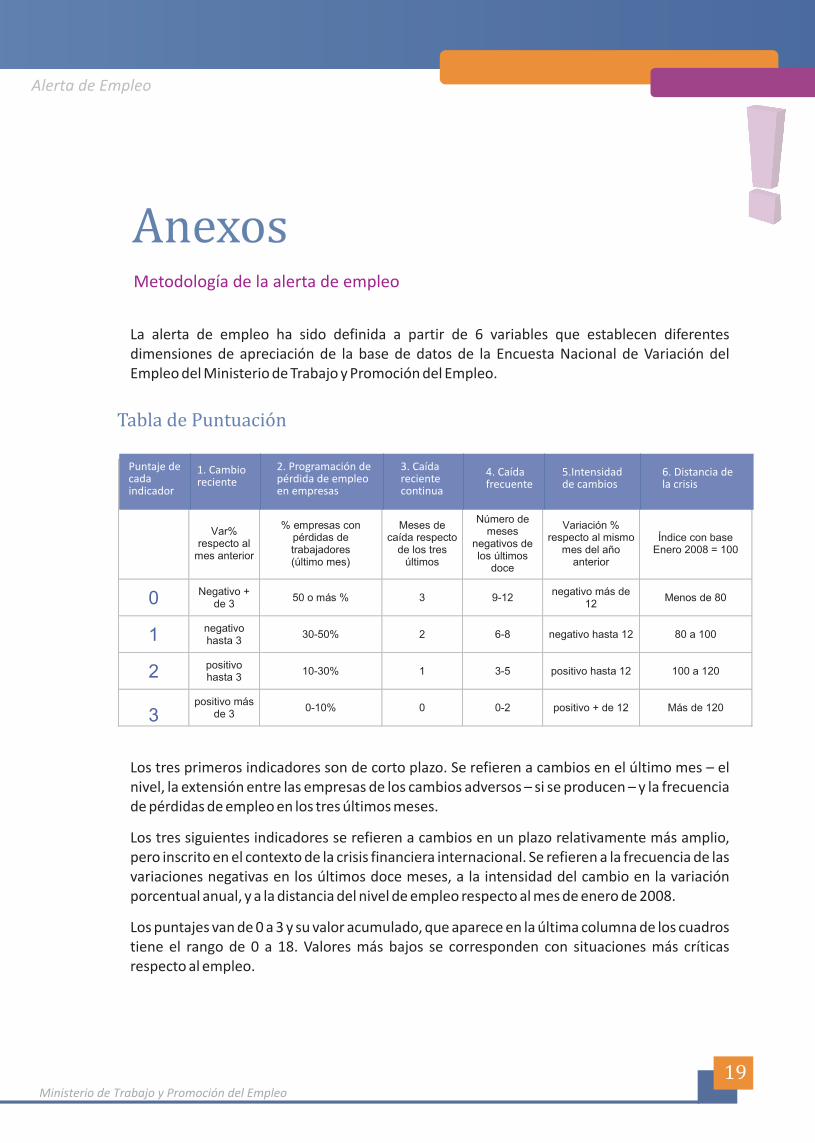

AnexosMetodología de la alerta de empleo

La alerta de empleo ha sido definida a partir de 6 variables que establecen diferentes dimensiones de apreciación de la base de datos de la Encuesta Nacional de Variación del Empleo del Ministerio de Trabajo y Promoción del Empleo.

Los tres primeros indicadores son de corto plazo. Se refieren a cambios en el último mes – el nivel, la extensión entre las empresas de los cambios adversos – si se producen – y la frecuencia de pérdidas de empleo en los tres últimos meses.

Los tres siguientes indicadores se refieren a cambios en un plazo relativamente más amplio, pero inscrito en el contexto de la crisis financiera internacional. Se refieren a la frecuencia de las variaciones negativas en los últimos doce meses, a la intensidad del cambio en la variación porcentual anual, y a la distancia del nivel de empleo respecto al mes de enero de 2008.

Los puntajes van de 0 a 3 y su valor acumulado, que aparece en la última columna de los cuadros tiene el rango de 0 a 18. Valores más bajos se corresponden con situaciones más críticas respecto al empleo.

Tabla de Puntuación

Puntajes de cada indicador

1. Cambio reciente

2. Propagación de pérdida de empleo en empresas

3. Caída reciente continua

4. Caída frecuente

5. Intensidad de cambios

6. Distancia de la crisis

Var% respecto al

mes anterior

% empresas con pérdidas de trabajadores (último mes)

Meses de caída respecto

de los tres últimos

Número de meses

negativos de los últimos

doce

Variación % respecto al mismo

mes del año anterior

Índice con base Enero 2008 = 100

0 Negativo + de 3

50 o más % 3 9-12 negativo más de

12 Menos de 80

1 negativo hasta 3

30-50% 2 6-8 negativo hasta 12 80 a 100

2 positivo hasta 3

10-30% 1 3-5 positivo hasta 12 100 a 120

3 positivo más

de 3 0-10% 0 0-2 positivo + de 12 Más de 120

Puntaje de cada indicador

1. Cambio reciente

2. Programación de pérdida de empleo en empresas

3. Caída reciente continua

4. Caída frecuente

5.Intensidad de cambios

6. Distancia de la crisis