Algunos Aspectos Financieros

9

Apreciados estudiantes, el siguiente documento contiene algunos aspectos financieros que les servirá tanto para el modulo técnico como para el financiero. PUNTO DE EQUILIBRIO A. Como determinar el punto de equilibrio con un solo producto A continuación les comparto el paso a paso para determinar el punto de equilibrio de su producto o servicio. Es fácil. Solamente es seguir cada paso. 1. Calcule los costos fijos del mes. CFM= costos fijos del mes * período de producción =$ _________________ Posteriormente determine el costo unitario y el precio de venta. 2. Costo unitario y precio de venta a. Costo fijo unitario =costo fijo totales÷ unidades a costear b. Costo total unitario =costo variable unitario +costo fijo unitario Calcular el Precio de venta Para calcular el precio de venta, es importante hacer análisis desde la demanda, la competencia, los costos de producción y el valor del producto. Es importante que tomen un referente y a ese referente le suman el $ de utilidad. Es decir, cuanto esperan ganar por la venta de cada producto o servicio. Porcentaje % de utilidad deseada para su producto % Precio de venta: Costo total unitario + % de utilidad deseada 3. Punto de equilibrio Margen de Contribución Para poder determinar el punto de equilibrio es importante determinar el Margen de contribución. El margen de contribución es la diferencia entre el precio de venta y el costo variable unitario del producto/servicio. Este permite identificar cuanto está contribuyendo el producto, en materia económica, a la empresa. Entre más alto el margen de contribución más ingresos, si es igual no genera utilidades y si es menor puede conducir a la quiebra. Se calcula de la siguiente manera: a. Margen de contribución M.C M.C = precio de venta – costo variable unitario Posteriormente se debe calcular el índice de contribución. El índice de contribución nos muestra la capacidad para cubrir los costos totales y la utilidad. En otras palabras, cuanto

-

Upload

emprendedor2011 -

Category

Documents

-

view

214 -

download

2

description

Un documento donde se explican algunos aspectos financieros como punto de equilibrio y flujo de caja

Transcript of Algunos Aspectos Financieros

Apreciados estudiantes, el siguiente documento contiene algunos aspectos financieros que les

servirá tanto para el modulo técnico como para el financiero.

PUNTO DE EQUILIBRIO

A. Como determinar el punto de equilibrio con un solo producto

A continuación les comparto el paso a paso para determinar el punto de equilibrio de su

producto o servicio. Es fácil. Solamente es seguir cada paso.

1. Calcule los costos fijos del mes.

CFM= costos fijos del mes * período de producción =$ _________________

Posteriormente determine el costo unitario y el precio de venta.

2. Costo unitario y precio de venta

a. Costo fijo unitario =costo fijo totales÷ unidades a costear

b. Costo total unitario =costo variable unitario +costo fijo unitario

Calcular el Precio de venta

Para calcular el precio de venta, es importante hacer análisis desde la demanda, la

competencia, los costos de producción y el valor del producto. Es importante que tomen un

referente y a ese referente le suman el $ de utilidad. Es decir, cuanto esperan ganar por la

venta de cada producto o servicio.

Porcentaje % de utilidad deseada para su producto %

Precio de venta: Costo total unitario + % de utilidad deseada

3. Punto de equilibrio

Margen de Contribución

Para poder determinar el punto de equilibrio es importante determinar el Margen de

contribución. El margen de contribución es la diferencia entre el precio de venta y el costo

variable unitario del producto/servicio. Este permite identificar cuanto está contribuyendo el

producto, en materia económica, a la empresa. Entre más alto el margen de contribución más

ingresos, si es igual no genera utilidades y si es menor puede conducir a la quiebra. Se calcula

de la siguiente manera:

a. Margen de contribución M.C

M.C = precio de venta – costo variable unitario

Posteriormente se debe calcular el índice de contribución. El índice de contribución nos

muestra la capacidad para cubrir los costos totales y la utilidad. En otras palabras, cuanto

contribuye cada producto para cubrir todo lo anterior y dejar utilidad. Se determina de la

siguiente manera:

b. Índice de contribución I. C.

I.C = margen de contribución ÷ precio de venta

Ahora sí, vamos a identificar el punto de equilibrio de nuestro proyecto. Recuerden que el

punto de equilibrio es una herramienta financiera que permite saber cuándo es el momento

exacto (en dinero y en productos) donde se igualan los costos de operación de la empresa con

los ingresos. En otras palabras es comprar huevos para vender huevos.

c. Punto de equilibrio en pesos

Costos fijos totales ÷ Índice de contribución

d. Punto de equilibrio en unidades

Punto de equilibrio en pesos ÷ precio de venta

B. Como determinar el punto de equilibrio para varios productos

Lo primero que se debe hacer es determinar la cantidad de cada producto que se piensa

vender en cierto periodo determinado. Se aconseja que sea un mes. Es importante definir el %

o el porcentaje de participación de cada producto, los precios de venta y los costos variables

de cada uno.

Por ejemplo.

Una empresa produce tres productos. Camisas, zapatos y medias. Vamos a determinar el

punto de equilibrio. Lo primero es determinar las unidades a vender en un mes. Luego de ese

total de unidades, se determina el % de participación de cada producto. Se coloca el punto de

venta y los costos variables de cada producto (Ver tabla)

Punto de equilibrio múltiple

Productos Unidades a

vender de

cada

producto.

% de

participación (De

las 600 unidades

a vender)

Precio de venta

de cada

producto

Costos

variables

unitarios

Margen de

contribución

de cada

producto

Margen

ponderado

de cada

producto

Punto de equilibrio

de cada producto.

Camisas 100 16.7% 5000 3200 1800 30060 133

Zapatos 200 33.3% 10000 8700 1300 43290 265

Medias 300 50 % 2000 1200 800 40000 398

Total 600 100% 113.350 796

Recuerden que el margen de contribución es la resta del precio de venta del costo variable

unitario.

El margen ponderado se saca multiplicando el margen de contribución por el porcentaje de

participación de cada producto. Es importante sumar el total del margen ponderado.

Cuando se tiene todo determinado. Es fundamental tener los costos cotos fijos de la empresa.

(Recuerden que todo debe ser en el mismo periodo)

Cuando se tengan los costos fijos, estos se dividen por la suma del margen ponderado. En este

caso si los costos fijos son de 900.000 mensual. Se divide los 900.000 por los 113.350 del

margen ponderado. Esto nos da 7.95.

Luego ese resultado (entre dividir los costos fijos y el margen ponderado) se multiplica por

cada uno de los porcentajes de participación. Ejemplo:

7.95 * 16.7 (Camisas) = 133 camisas.

En total, se necesitan vender un total de 796 productos para poder cubrir los costos de

operación. En el ejemplo.

¿Cómo saber si se está por encima del punto de equilibrio?

Multipliquen los costos

Precio de venta por unidades a producir:

Camisas: 5000 * 133 = 665.000

Zapatos: 10000*265 = 2.650.000

Media: 2000* 398 = 796.000

Total: 4.111.000 (En ventas)

A esta cifra se le resta el total de los costos fijos y los variables de cada producto.

Costos variables por producto:

Camisas: 3200 * 133 = 425.600

Zapatos: 8700*265 = 2.305. 500

Media: 1200* 398 = 477.600

Total costos variables productos: 3.208.700

Costos variables totales + costos fijos

3.208.700 + 900.000 = 4.108.700 Total costos totales.

Por último a las ventas se le restan los costos totales para poder así determinar el punto de

equilibrio

Ventas – costos totales (Fijos y variables)

4.111.000 - 4.108.700 = 2300

En el ejemplo anterior vemos que vendiendo 796 productos se logra el punto de equilibrio y

quedan 2.300 pesos.

Flujo de caja

El flujo de caja permite medir las variaciones entre las entradas y las salidas de dinero de una

empresa. Este puede ser proyectado o real. Cuando hablamos de proyectado nos referimos

como su nombre lo indica a supuestos basados en los diferentes estudios realizados. El flujo de

caja real registra efectivamente los ingresos y egresos reales de la empresa. El flujo de caja es

muy importante ya que nos permite evaluar la liquidez de una empresa, como se va

recuperando la inversión y las decisiones que deben tomarse para poder cumplir con las

obligaciones contraídas.

El flujo de caja arranca con la inversión inicial, es decir la totalidad del dinero invertido ya sea

para el arranque del proyecto o empresa. Posteriormente se suman los diferentes ingresos de

la empresa ya sea por ventas, capital que aportan los socios, prestamos y venta de activos. A

esta suma (Inversión inicial e ingresos) se le restan los egresos. Recordemos que los egresos

son los costos variables y fijos, los pagos a deudas, depreciaciones, amortizaciones y todas

aquellas salidas de dinero.

A continuación se presenta un flujo de caja sencillo para identificar sus partes:

Flujo de caja

Conceptos Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8

Inversión inicial 50.000.000 49.000.000 50.000.000 50.000.000 49.500.000 49.000.000 48.500.000 48.000.000

Ingresos por

ventas (Crédito y

contado)

8.500.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 8.500.000

Ingresos por

préstamos o

aportes de los

socios

0 1.500.000 0 0 0 0 0 0

Ingresos por

venta de activos

0 0 500.000 0 0 0 0 0

Total ingresos

(Inversión inicial

e ingresos)

58.500.000 60.500.000 60.500.000 60.000.000 59.500.000 59.000.000 58.500.000 56.500.000

Egresos (costos

fijos)

7.000.000 7.000.000 7.000.000 7.000.000 7.000.000 7.000.000 7.000.000 7.000.000

Egresos (Costos

variables)

2.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 2.000.000

Depreciaciones 400.000 400.000 400.000 400.000 400.000 400.000 400.000 400.000

Amortización

Imprevistos y

otros.

100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000

Total egresos

(Costos fijos y

variables,

depreciación,

amortización,

imprevistos y

varios)

9.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 9.500.000

Ingresos –

egresos

58.500.000-

9.500.000

60.500.000

-

10.500.000

60.500.000-

10.500.000

60.000.000-

10.500.000

59.500.000-

10.500.000

59.000.000-

10.500.000

58.500.000-

10.500.000

56.500.000-

9.500.000

Total (Con esta

cifra se

comienza en el

mes siguiente)

49.000.000 50.000.000 50.000.000 49.500.000 49.000.000 48.500.000 48.000.000 47.000.000

Si ustedes analizan el flujo de caja anterior, pese a que la empresa tiene unos ingresos que

están cercanos a su punto de equilibrio en el primer mes, en la medida en que va pasando el

tiempo la empresa ha reducido su capital e incluso se ha gastado el aporte del socio y los

prestamos realizados en los meses dos y tres. Como ven, el flujo de caja permite determinar

cómo va la empresa y según el ejemplo, va perdiendo dinero. Lo ideal es que al final del

ejercicio del flujo de caja es que se lograra conservar la inversión inicial e incluso se pueda

superar. Solo así podemos afirmar que el proyecto realmente genera los recursos para

sostenerse. En otras palabras debe generar flujos de caja positivos para que la empresa sea

rentable. Importante en el flujo de caja no gastarse lo que vaya ganando, al contrario, se debe

considerar inversiones, pagos a deudas, compra de nuevos equipos, entre otros elementos. El

dinero que quede después de asumir todo lo anterior es el flujo de caja libre, es decir dinero

que efectivamente queda de utilidad o excedente.

Es importante para el flujo de caja considerar la depreciación de los activos y disponer

mensualmente de ese dinero como un egreso. Para calcular cuánto se debe guardar cada mes,

basta con dividir el costo del activo (Bien inmueble, vehículo, PC, muebles, maquinas) por la

cantidad de meses a los cuales corresponde. Por ejemplo.

Un PC tiene una depreciación aproximada de 5 años. Si este vale 3.000.000 se divide por 60

(meses equivalentes a cinco años) lo que da un total de 50.000 mensual. Este método se

conoce como depreciación en línea recta. Se deben considerar todos los activos. La

depreciación en contabilidad sirve a las empresas para el pago de impuestos.

La amortización está relacionada con el pago de una deuda, en el ejemplo anterior no se tiene,

pero en caso de préstamos es importante considerarlos. Importante llevarlo a un costo fijo,

afortunadamente los bancos ahora te dicen el monto de las cuotas desde el primer mes hasta

el último y esto facilita su registro.

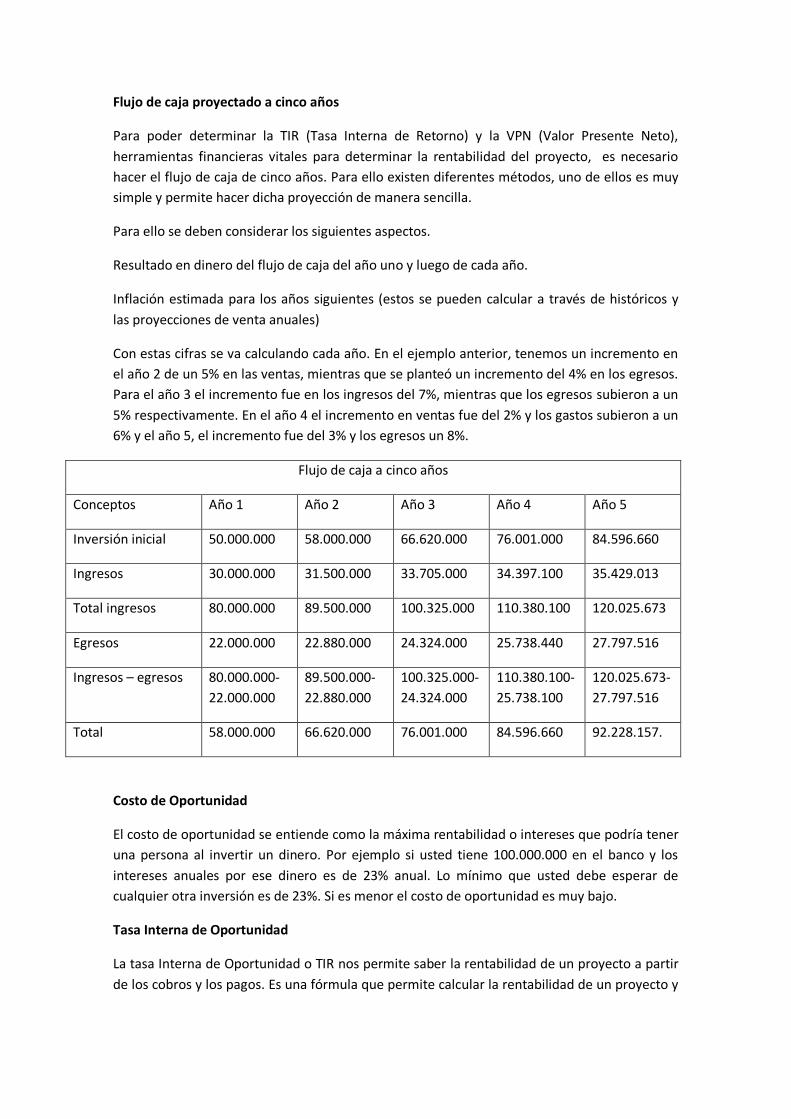

Flujo de caja proyectado a cinco años

Para poder determinar la TIR (Tasa Interna de Retorno) y la VPN (Valor Presente Neto),

herramientas financieras vitales para determinar la rentabilidad del proyecto, es necesario

hacer el flujo de caja de cinco años. Para ello existen diferentes métodos, uno de ellos es muy

simple y permite hacer dicha proyección de manera sencilla.

Para ello se deben considerar los siguientes aspectos.

Resultado en dinero del flujo de caja del año uno y luego de cada año.

Inflación estimada para los años siguientes (estos se pueden calcular a través de históricos y

las proyecciones de venta anuales)

Con estas cifras se va calculando cada año. En el ejemplo anterior, tenemos un incremento en

el año 2 de un 5% en las ventas, mientras que se planteó un incremento del 4% en los egresos.

Para el año 3 el incremento fue en los ingresos del 7%, mientras que los egresos subieron a un

5% respectivamente. En el año 4 el incremento en ventas fue del 2% y los gastos subieron a un

6% y el año 5, el incremento fue del 3% y los egresos un 8%.

Flujo de caja a cinco años

Conceptos Año 1 Año 2 Año 3 Año 4 Año 5

Inversión inicial 50.000.000 58.000.000 66.620.000 76.001.000 84.596.660

Ingresos 30.000.000 31.500.000 33.705.000 34.397.100 35.429.013

Total ingresos 80.000.000 89.500.000 100.325.000 110.380.100 120.025.673

Egresos 22.000.000 22.880.000 24.324.000 25.738.440 27.797.516

Ingresos – egresos 80.000.000-

22.000.000

89.500.000-

22.880.000

100.325.000-

24.324.000

110.380.100-

25.738.100

120.025.673-

27.797.516

Total 58.000.000 66.620.000 76.001.000 84.596.660 92.228.157.

Costo de Oportunidad

El costo de oportunidad se entiende como la máxima rentabilidad o intereses que podría tener

una persona al invertir un dinero. Por ejemplo si usted tiene 100.000.000 en el banco y los

intereses anuales por ese dinero es de 23% anual. Lo mínimo que usted debe esperar de

cualquier otra inversión es de 23%. Si es menor el costo de oportunidad es muy bajo.

Tasa Interna de Oportunidad

La tasa Interna de Oportunidad o TIR nos permite saber la rentabilidad de un proyecto a partir

de los cobros y los pagos. Es una fórmula que permite calcular la rentabilidad de un proyecto y

por lo tanto invertir en él ya que nos trae a dinero actual los flujos de caja futuros. Eso es una

actualización.

Valor Presente Neto

El VPN se entiende como aquella suma de dinero que se espera recibir a futuro del dinero que

se invierte el día de hoy. En otras palabras, el VPN permite saber cuánto gana el inversionista

con el proyecto ya que este le “presto” un dinero para el mismo. Por lo tanto el inversionista

recibe la inversión inicial, más los intereses de ese dinero y una utilidad por haberlo prestado.

El VPN es muy importante ya que permite determinar el valor económico de un proyecto a

futuro y por ende influye en la decisión de invertir o no.

Es importante entonces para determinar el VPN definir la tasa interna de oportunidad, es decir

esa rentabilidad que se espera. Para el ejemplo que vamos a realizar, la tasa será del 30%

anual.

VPN= - inversión inicial + flujos de efectivos anuales

(1 + Interés) elevado por el número de años de flujo de caja

Sigamos con el mismo ejemplo

Inversión inicial: 50.000.000

Flujos de caja

Interés: 23%

Desarrollo:

VPN= - 50.000.000 + 58.000.000 + 66.620.000 + 76.001.000 + 84.596.660

(1+ 0.23) 1 (1+ 0.23) 2 (1+ 0.23) 3 (1+ 0.23) 4

VPN= - 50.000.000 + 58.000.000 + 66.620.000 + 76.001.000 + 84.596.660

1,23 1,5129 1,8608 2,2888

Posteriormente se divide los flujos de caja por los resultados obtenidos

VPN= - 50.000.000 + 47.154.471+44.034.635+40.843.185+36.961.141

VPN = 118.993.432

Tengan en cuenta que si el VPN es superior a 0, el proyecto es rentable, si es igual vale la pena

pensarlo y si es menor a 0. No es conveniente invertir.

Como utilizar la plantilla para calcular la TIR y el VPN

58.000.000 66.620.000 76.001.000 84.596.660

Para poder utilizar la plantilla, debo tener: la inversión inicial. Los flujos de caja de los cinco

años. La inversión siempre va en negativo para que lo tengan en cuenta.

Se comienza colocando la inversión con la cual se comienza el proyecto, esta inversión se

coloca en negativo. Eso que quiere decir, que si invertí 50.000.000 coloco - 50.000.000

Se deben tener presentes los flujos de caja de los cinco años

En este ejemplo, y utilizando la plantilla en Excell que está en plataforma. La TIR me dio

122.18% muy alta y superior a la tasa de inversión. Yo los invito a que lleven las cifras a la

plantilla para que saquen la TIR y la VPN más fácil.