ALMACENES GENERALES DE DEPÓSITO …F1o... · a partir del primer día en que fueron clasificados...

49

ALMACENES GENERALES DE DEPÓSITO ALMAGRARIO S.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2009 Y 2008 (Cifras expresadas en millones de pesos) NOTA 1. ENTIDAD REPORTANTE Y OBJETO SOCIAL ALMAGRARIO S.A. es una sociedad de economía mixta, constituida mediante Escritura Pública No. 0010 del 5 de enero de 1965 de la Notaría Novena de Bogotá. Cambió su razón social de “Almacenes Generales de Depósito de la Caja Agraria, IDEMA y Banco Ganadero; ALMAGRARIO S.A.”, por el de “Almacenes Generales de la Caja Agraria y Banco Ganadero, ALMAGRARIO S.A.”, en razón a la cesión de acciones realizada por el IDEMA a la Caja Agraria que fue protocolizada mediante reforma estatutaria, en la escritura No. 03799 del 11 de septiembre de 1997 de la Notaría Novena de Santa Fe de Bogotá. Así mismo, mediante Escritura Pública No. 00189 de la Notaría 41 de Bogotá, inscrita el 16 de febrero de 2005 bajo el número 977099 del Libro IX, la sociedad cambió su nombre de: “Almacenes Generales de Depósito de la Caja Agraria y Banco Ganadero, ALMAGRARIO S.A.” por el de “Almacenes Generales de Depósito ALMAGRARIO S.A.” El objeto social de ALMAGRARIO es el depósito, la conservación y custodia, el manejo y distribución, la compra y venta por cuenta de sus clientes de mercancías y productos de procedencia nacional o extranjera, la expedición de certificados de depósito y bonos de prenda destinados a acreditar respectivamente la propiedad y deposito de las mercancías y productos y la constitución de la garantía prendaria sobre ellos. Así mismo, realiza operaciones propias del agenciamiento aduanero, otorgamiento de crédito a los usuarios, vigilancia de prenda sin tenencia y transporte de mercancías por cuenta de sus clientes con forme a las disposiciones legales y reglamentarias y todas las demás que estas autoricen a los Almacenes Generales de Depósito. Actuar ante las autoridades aduaneras como declarante con el objeto de adelantar los procedimientos y trámites de importación y exportación o transito aduanero, así como también puede actuar como agencia de aduanas respecto de las mercancías consignadas o endosadas a su nombre en el documento de transporte como usuario comercia de zonas francas y como el depósito público aduanero. ALMAGRARIO realiza operaciones en los puertos entre las cuales se destacan las actividades relacionadas con el manejo de carga marítima general, contenedorizadas y graneles sólidos, manejo de carga terrestre, almacenamiento, pesaje, llenado y vaciado de contenedores, embalaje y reembalaje, cubicaje, marcación y rotulación, clasificación y toma de muestras, reparación de contenedores, fumigaciones e inspección de contenedores y todas las actividades conexas con estas acciones. Mediante Escritura Pública No. 2876 de mayo 18 de 1994, en la Notaría Noventa de Bogotá, se protocolizó la Resolución No. 3140 del 24 de septiembre de 1993 expedida por la Superintendencia Financiera, renovó con carácter definitivo el permiso de funcionamiento.

Transcript of ALMACENES GENERALES DE DEPÓSITO …F1o... · a partir del primer día en que fueron clasificados...

ALMACENES GENERALES DE DEPÓSITO

ALMAGRARIO S.A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2009 Y 2008

(Cifras expresadas en millones de pesos) NOTA 1. ENTIDAD REPORTANTE Y OBJETO SOCIAL ALMAGRARIO S.A. es una sociedad de economía mixta, constituida mediante Escritura Pública No. 0010 del 5 de enero de 1965 de la Notaría Novena de Bogotá. Cambió su razón social de “Almacenes Generales de Depósito de la Caja Agraria, IDEMA y Banco Ganadero; ALMAGRARIO S.A.”, por el de “Almacenes Generales de la Caja Agraria y Banco Ganadero, ALMAGRARIO S.A.”, en razón a la cesión de acciones realizada por el IDEMA a la Caja Agraria que fue protocolizada mediante reforma estatutaria, en la escritura No. 03799 del 11 de septiembre de 1997 de la Notaría Novena de Santa Fe de Bogotá. Así mismo, mediante Escritura Pública No. 00189 de la Notaría 41 de Bogotá, inscrita el 16 de febrero de 2005 bajo el número 977099 del Libro IX, la sociedad cambió su nombre de: “Almacenes Generales de Depósito de la Caja Agraria y Banco Ganadero, ALMAGRARIO S.A.” por el de “Almacenes Generales de Depósito ALMAGRARIO S.A.” El objeto social de ALMAGRARIO es el depósito, la conservación y custodia, el manejo y distribución, la compra y venta por cuenta de sus clientes de mercancías y productos de procedencia nacional o extranjera, la expedición de certificados de depósito y bonos de prenda destinados a acreditar respectivamente la propiedad y deposito de las mercancías y productos y la constitución de la garantía prendaria sobre ellos. Así mismo, realiza operaciones propias del agenciamiento aduanero, otorgamiento de crédito a los usuarios, vigilancia de prenda sin tenencia y transporte de mercancías por cuenta de sus clientes con forme a las disposiciones legales y reglamentarias y todas las demás que estas autoricen a los Almacenes Generales de Depósito. Actuar ante las autoridades aduaneras como declarante con el objeto de adelantar los procedimientos y trámites de importación y exportación o transito aduanero, así como también puede actuar como agencia de aduanas respecto de las mercancías consignadas o endosadas a su nombre en el documento de transporte como usuario comercia de zonas francas y como el depósito público aduanero. ALMAGRARIO realiza operaciones en los puertos entre las cuales se destacan las actividades relacionadas con el manejo de carga marítima general, contenedorizadas y graneles sólidos, manejo de carga terrestre, almacenamiento, pesaje, llenado y vaciado de contenedores, embalaje y reembalaje, cubicaje, marcación y rotulación, clasificación y toma de muestras, reparación de contenedores, fumigaciones e inspección de contenedores y todas las actividades conexas con estas acciones. Mediante Escritura Pública No. 2876 de mayo 18 de 1994, en la Notaría Noventa de Bogotá, se protocolizó la Resolución No. 3140 del 24 de septiembre de 1993 expedida por la Superintendencia Financiera, renovó con carácter definitivo el permiso de funcionamiento.

2

El 5 de diciembre de 2008 los Accionistas de ALMAGRARIO, reunidos en Asamblea General Extraordinaria, aprobaron una reforma estatutaria dirigida a ajustar los estatutos sociales de la compañía a los requerimientos exigidos por la ley para la homologación de la entidad como agente aduanero de primer nivel, incluidos algunos aspectos puntuales de su régimen, actos y contratos y el ejercicio de la representación legal. En esta reforma estatutaria, la Asamblea también aprobó ampliar, hasta el 31 de diciembre de 2009, el plazo para la negociación de acciones sin sujeción al derecho de preferencia. La mencionada reforma fue protocolizada mediante escritura pública 2232 del 10 de diciembre de 2008 de la Notaría 46 de Bogotá, registrada en la Cámara de Comercio el día 18 del mismo mes y año. El principal accionista es el Patrimonio Autónomo Remanentes de la Caja Agraria en Liquidación administrado por Fiduciaria la Previsora con un porcentaje de participación del 64.62%. El Almacén tiene su domicilio principal en la ciudad de Bogotá D.C. ubicado en la Carrera 7 No. 71 – 52 Oficina 902 Torre A. Tiene presencia a nivel nacional en las sucursales de Cartagena, Santa Marta, Barranquilla, Medellín, Cali, Buenaventura y Bogotá a las cuales están vinculadas las agencias de Riohacha, Maicao, Valledupar, Montería, Sincelejo, Aguazul, Espinal Bucaramanga y Eje Cafetero a la cual están vinculadas las oficinas de Pereira, Armenia, Cartago y Manizales. Al 31 de Diciembre de 2009 contaba con un total de 591 empleados de los cuales 421 estaban vinculados con contrato laborar suscrito con ALMAGRARIO a término indefinido y 170 empleados vinculados con empresas temporales. NOTA 2. POLITICAS Y PRÁCTICAS CONTABLES Las prácticas contables y las normas sobre presentación de estados financieros seguidas por ALMAGRARIO S.A. han sido prescritas por la Superintendencia Financiera de Colombia y se ajustan al Estatuto Orgánico del Sistema Financiero (Decreto 663 del 2 de abril de 1994), Circular Jurídica No. 7 del 19 de enero de 1996 y Circular Externa No. 100 de noviembre 24 de 1995 (en adelante CBCF), las cuales compilan las normas relacionadas con la operación de la Almacenadora. Los asuntos no contemplados por este organismo se rigen por las normas de contabilidad generalmente aceptadas en Colombia contenidas en el Decreto Número 2649 de 1993. Las principales políticas y prácticas contables seguidas por el Almacén son las siguientes: a. Reconocimiento de Ingresos Costos y Gastos Los ingresos, costos y gastos se llevan a resultados por el sistema de causación, salvo los ingresos que corresponden a intereses, corrección monetaria, ajustes en cambio e ingresos por otros conceptos sobre la cartera comercial cuando presente mora mayor a tres meses, los cuales no afectarán el estado de resultados hasta que sean efectivamente recaudados. Mientras se produce su recaudo el registro contable se efectuará en cuentas de orden. La Superintendencia Financiera de Colombia podrá ordenar la suspensión de la causación de estos ingresos cuando un crédito haya sido reestructurado más de una vez.

3

Para los años 2009 y 2008, el saldo reportado en la cuenta 8195 – Otras Cuentas de Orden Deudoras por la facturación a clientes que se encuentran en calificación morosa a partir de la categoría “C”, es de $549 y $350 millones respectivamente. b. Inversiones Dentro de las funciones de la Tesorería se estipula la generación de rendimientos con los excedentes temporales de liquidez que se presentan en el manejo de las operaciones. Por tal razón se pueden realizar inversiones en las diferentes alternativas que presenta el mercado financiero, previo análisis de los flujos de caja proyectados, las tasas de interés y cada uno de los riesgos inherentes a las operaciones. En cuanto a los instrumentos de inversión utilizados para el manejo de los excedentes de tesorería se encuentran títulos valores como Certificados de Depósito a Término CDT, aceptaciones bancarias, Títulos de Deuda Pública, Títulos de Deuda Privada entre otros, para los cuales se requerirá la autorización de la Presidencia del Almacén. Clasificación de Inversiones De acuerdo con el Capítulo I de la Circular Básica Contable y Financiera 100 de 1995, las inversiones se clasifican en: • Inversiones negociables

Corresponden a todo valor o título que ha sido adquirido con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman parte de estas inversiones las siguientes:

Las inversiones efectuadas en los fondos de pensiones, de cesantías, de valores, de inversión, fondos comunes de inversión ordinarios y fondos comunes de inversión especiales.

Las inversiones que se pueden efectuar con los recursos de los fondos de valores, fondos de inversión, fondos comunes de inversión ordinarios, fondos comunes de inversión especiales, fondos de pensiones obligatorias, fondos de pensiones de jubilación e invalidez (fondos de pensiones voluntarias), fondos de cesantía, reservas pensiónales administradas por entidades del régimen de prima media y patrimonios autónomos o encargos fiduciarios cuyo propósito sea administrar recursos pensiónales de la seguridad social, tales como los que se constituyan en cumplimiento de lo dispuesto en el Decreto 810 de 1998 y las Leyes 549 y 550 de 1999. No obstante, las inversiones forzosas u obligatorias suscritas por éstos en el mercado primario, así como las que establezca el contratante o fideicomitente en los patrimonios autónomos o encargos fiduciarios cuyo propósito sea administrar recursos pensiónales de la seguridad social, podrán clasificarse como inversiones para mantener hasta el vencimiento.

• Inversiones para mantener hasta el vencimiento

Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o redención.

4

Con los valores o títulos clasificados como inversiones para mantener hasta el vencimiento no se pueden realizar operaciones de liquidez, salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General del Tesoro Nacional, las entidades vigiladas por la Superintendencia Financiera y en los demás casos que de manera excepcional determine la respectiva Superintendencia.

• Inversiones disponibles para la venta

Son inversiones disponibles para la venta los valores o títulos que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento, y respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos cuando menos durante un año contado a partir del primer día en que fueron clasificados por primera vez, o en que fueron reclasificados, como inversiones disponibles para la venta.

Vencido el plazo de un año a que hace referencia el párrafo anterior, el primer día hábil siguiente, tales inversiones pueden ser reclasificadas a cualquiera de las otras dos categorías antes mencionadas, siempre y cuando cumplan a cabalidad con las características atribuibles a la clasificación de que se trate. En caso de no ser reclasificadas en dicha fecha, se entiende que la entidad mantiene el propósito serio de seguirlas clasificando como disponibles para la venta, debiendo en consecuencia permanecer con ellas por un período igual al señalado para dicha clase de inversiones.

Forman parte de las inversiones disponibles para la venta los valores o títulos participativos con baja o mínima bursatilidad, los que no tienen ninguna cotización y los valores o títulos participativos que mantenga un inversionista cuando éste tiene la calidad de matriz o controlante del respectivo emisor de estos valores o títulos. No obstante, estas inversiones, para efectos de su venta, no requieren de la permanencia de un año.

Objetivo y criterios generales para la valoración de Inversiones La valoración de las inversiones tiene como objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor o precio justo de intercambio al cual determinado valor o título, podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha. Valoración Periodicidad y provisiones La valorización de las inversiones para mantener hasta el vencimiento, se debe realizar en forma mensual con base en la tasa interna de retorno, registrándola como un mayor valor de la inversión con su contrapartida afectando los resultados en el código PUC 411106 “utilidad valoraciones inversiones”. Este tipo de inversiones, Títulos de deuda Pública, no están sujetas a provisión según el numeral 8 de la Circular Básica Contable y Financiera 100 de 1995. CBCF, por no tener riesgos de incumplimiento al estar garantizados por la Nación. Con las inversiones negociables en títulos participativos, compuestos por los fondos comunes ordinarios, la valorización se realiza, teniendo en cuenta el valor de la unidad suministrado por las entidades y el resultado de dicha valoración afecta los resultados en el código PUC 4108 “utilidad valoraciones inversiones negociables”.

5

Para la provisión para estas inversiones se tiene en cuenta la calificación otorgada a dichas carteras por parte de las sociedades calificadoras de valores. En el caso particular de ALMAGRARIO S.A se tratan de inversiones administradas por BBVA Fiduciaria S.A., Fiduciaria de de Occidente S.A. y Serfinco Comisionista de Bolsa, entidades con la más alta calificación en riesgos de inversióna, por tanto no procede el registro de provisiones, de conformidad con el literal a) del numeral 8.2 de la CBCF expedida por la Superintendencia Financiera. La valorización de las inversiones disponibles para la venta en títulos participativos conformado por acciones con mínima liquidez bursátil se calcula de conformidad con el numeral 6.2., literal b., de la CBCF, es decir, con base en las variaciones del patrimonio del ente emisor teniendo en cuenta el último estado financiero certificado. Las provisiones se realizan de acuerdo al nivel de riesgo, teniendo en cuenta la calificación así: Categoría "A"- Inversión con riesgo normal. Categoría "B"- Inversión con riesgo aceptable, superior al normal. Categoría "C"- Inversión con riesgo apreciable. Categoría "D"- Inversión con riesgo significativo. Categoría "E"- Inversión incobrable.

Sin embargo, para aquellas inversiones cuyo costo neto en libros es inferior al valor actualizado obtenido con base en los últimos estados financieros de las sociedades se registra provisión con cargo al resultado por la diferencia resultante entre el costo neto en libros y el valor actualizado de la inversión. Igualmente para determinar las provisiones se evalúa el nivel de riesgo en el que se encuentre calificada la sociedad en la que se posea la inversión en el evento de requerir provisiones adicionales a las informadas en el párrafo anterior. La mayor parte de las inversiones de ALMAGRARIO que se encuentran en esta clasificación corresponden a acciones en las Sociedades Portuarias de Buenaventura y Barranquilla, entidades que poseen indicadores financieros excelentes que permiten calificarlas en categoría “A” Operaciones con Derivados La valoración y contabilización de los derivados se realiza de acuerdo a las normas del Capitulo XVIII de la Circular Básica Contable y Financiera 100.

Para efectos de cubrir los riesgos asociados a las volatilidades de la tasa cambio relacionadas con los reintegros de café exportado dentro de la denominada “operación cafetera”, así como los servicios facturados en dólares, entre ellos contendores, servicios portuarios y comercio exterior, ALMAGRARIO inicio la contratación de operaciones de derivados (forwards). c. Cuentas por cobrar En el numeral 2.5.2 del Capítulo II de la Circular Básica Contable y Financiera 100 de 1995, expedida por la Superintendencia Financiera, indica que las entidades no obligadas a adoptar un SARC, como es el caso de ALMAGRARIO, deben calificar las cuentas por cobrar y los créditos directos que otorguen a sus clientes, en caso de estar autorizadas para ello según su régimen, de acuerdo con el criterio de altura de mora establecido para los créditos comerciales o de consumo, según corresponda.

a Calificación Carteras Colectivas. Ver Nota 4.

6

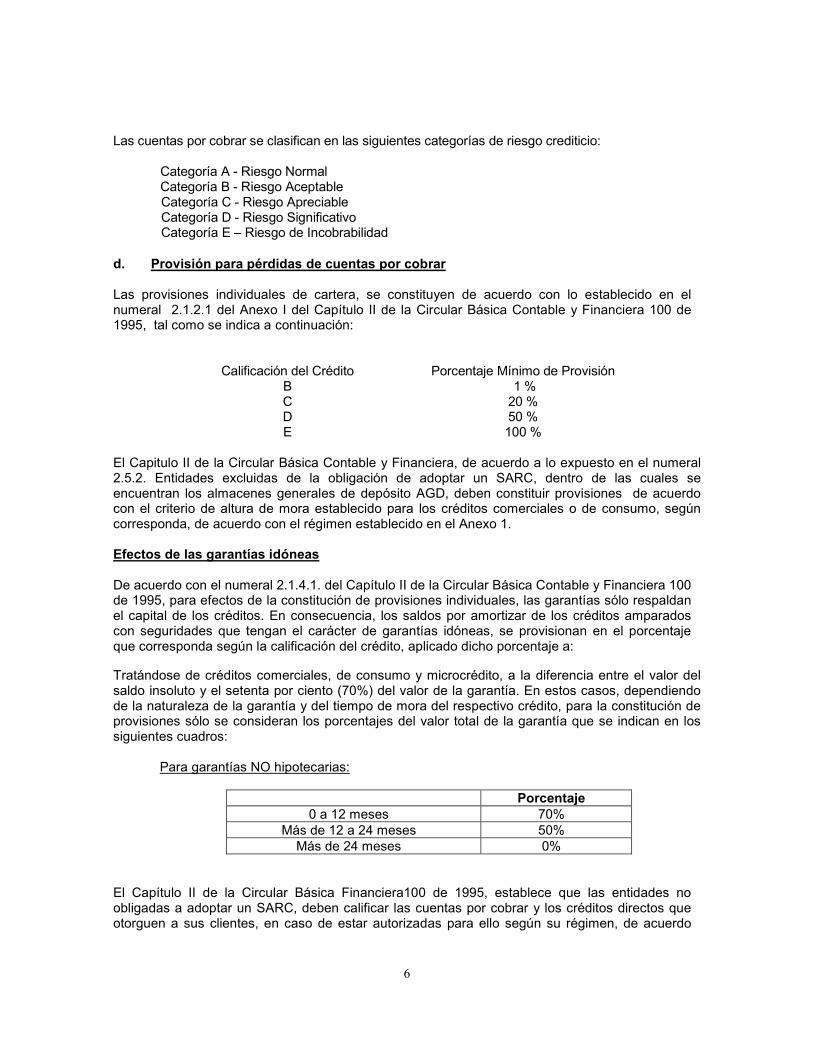

Las cuentas por cobrar se clasifican en las siguientes categorías de riesgo crediticio: Categoría A - Riesgo Normal Categoría B - Riesgo Aceptable Categoría C - Riesgo Apreciable Categoría D - Riesgo Significativo Categoría E – Riesgo de Incobrabilidad

d. Provisión para pérdidas de cuentas por cobrar Las provisiones individuales de cartera, se constituyen de acuerdo con lo establecido en el numeral 2.1.2.1 del Anexo I del Capítulo II de la Circular Básica Contable y Financiera 100 de 1995, tal como se indica a continuación:

Calificación del Crédito Porcentaje Mínimo de Provisión B 1 % C 20 % D 50 % E 100 %

El Capitulo II de la Circular Básica Contable y Financiera, de acuerdo a lo expuesto en el numeral 2.5.2. Entidades excluidas de la obligación de adoptar un SARC, dentro de las cuales se encuentran los almacenes generales de depósito AGD, deben constituir provisiones de acuerdo con el criterio de altura de mora establecido para los créditos comerciales o de consumo, según corresponda, de acuerdo con el régimen establecido en el Anexo 1. Efectos de las garantías idóneas De acuerdo con el numeral 2.1.4.1. del Capítulo II de la Circular Básica Contable y Financiera 100 de 1995, para efectos de la constitución de provisiones individuales, las garantías sólo respaldan el capital de los créditos. En consecuencia, los saldos por amortizar de los créditos amparados con seguridades que tengan el carácter de garantías idóneas, se provisionan en el porcentaje que corresponda según la calificación del crédito, aplicado dicho porcentaje a: Tratándose de créditos comerciales, de consumo y microcrédito, a la diferencia entre el valor del saldo insoluto y el setenta por ciento (70%) del valor de la garantía. En estos casos, dependiendo de la naturaleza de la garantía y del tiempo de mora del respectivo crédito, para la constitución de provisiones sólo se consideran los porcentajes del valor total de la garantía que se indican en los siguientes cuadros:

Para garantías NO hipotecarias:

Porcentaje 0 a 12 meses 70%

Más de 12 a 24 meses 50% Más de 24 meses 0%

El Capítulo II de la Circular Básica Financiera100 de 1995, establece que las entidades no obligadas a adoptar un SARC, deben calificar las cuentas por cobrar y los créditos directos que otorguen a sus clientes, en caso de estar autorizadas para ello según su régimen, de acuerdo

7

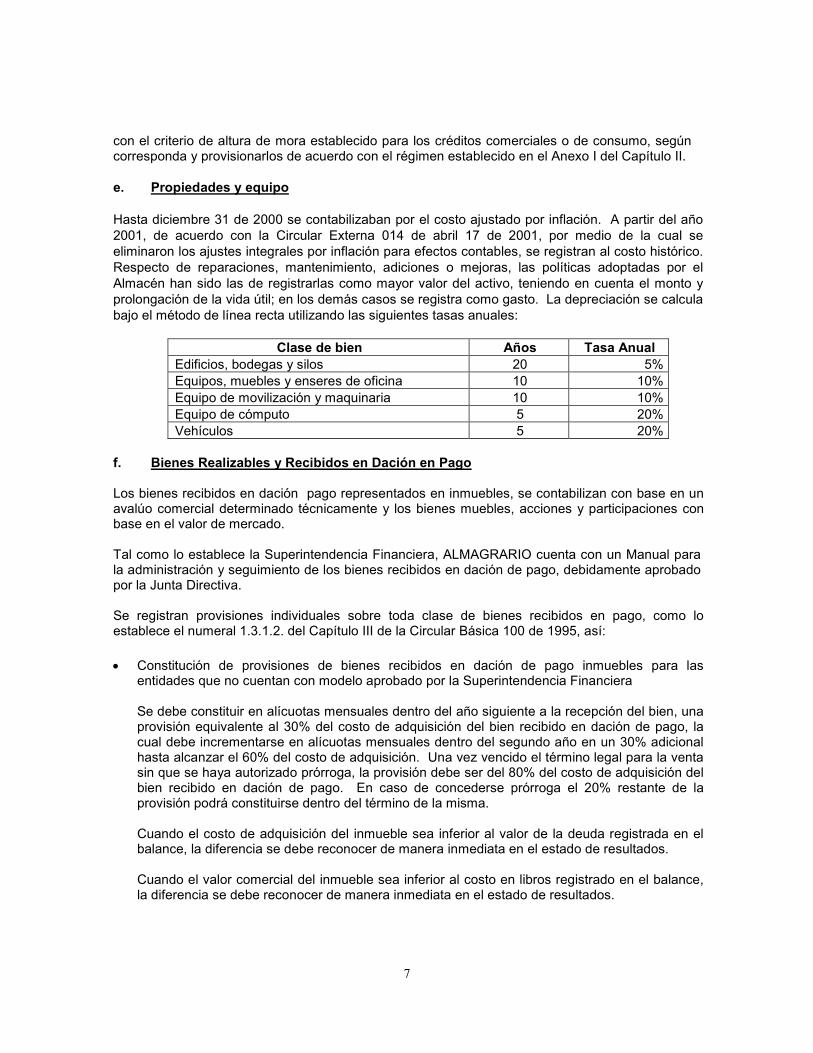

con el criterio de altura de mora establecido para los créditos comerciales o de consumo, según corresponda y provisionarlos de acuerdo con el régimen establecido en el Anexo I del Capítulo II. e. Propiedades y equipo Hasta diciembre 31 de 2000 se contabilizaban por el costo ajustado por inflación. A partir del año 2001, de acuerdo con la Circular Externa 014 de abril 17 de 2001, por medio de la cual se eliminaron los ajustes integrales por inflación para efectos contables, se registran al costo histórico. Respecto de reparaciones, mantenimiento, adiciones o mejoras, las políticas adoptadas por el Almacén han sido las de registrarlas como mayor valor del activo, teniendo en cuenta el monto y prolongación de la vida útil; en los demás casos se registra como gasto. La depreciación se calcula bajo el método de línea recta utilizando las siguientes tasas anuales:

Clase de bien Años Tasa Anual Edificios, bodegas y silos 20 5% Equipos, muebles y enseres de oficina 10 10% Equipo de movilización y maquinaria 10 10% Equipo de cómputo 5 20% Vehículos 5 20%

f. Bienes Realizables y Recibidos en Dación en Pago Los bienes recibidos en dación pago representados en inmuebles, se contabilizan con base en un avalúo comercial determinado técnicamente y los bienes muebles, acciones y participaciones con base en el valor de mercado. Tal como lo establece la Superintendencia Financiera, ALMAGRARIO cuenta con un Manual para la administración y seguimiento de los bienes recibidos en dación de pago, debidamente aprobado por la Junta Directiva.

Se registran provisiones individuales sobre toda clase de bienes recibidos en pago, como lo establece el numeral 1.3.1.2. del Capítulo III de la Circular Básica 100 de 1995, así: • Constitución de provisiones de bienes recibidos en dación de pago inmuebles para las

entidades que no cuentan con modelo aprobado por la Superintendencia Financiera

Se debe constituir en alícuotas mensuales dentro del año siguiente a la recepción del bien, una provisión equivalente al 30% del costo de adquisición del bien recibido en dación de pago, la cual debe incrementarse en alícuotas mensuales dentro del segundo año en un 30% adicional hasta alcanzar el 60% del costo de adquisición. Una vez vencido el término legal para la venta sin que se haya autorizado prórroga, la provisión debe ser del 80% del costo de adquisición del bien recibido en dación de pago. En caso de concederse prórroga el 20% restante de la provisión podrá constituirse dentro del término de la misma.

Cuando el costo de adquisición del inmueble sea inferior al valor de la deuda registrada en el balance, la diferencia se debe reconocer de manera inmediata en el estado de resultados.

Cuando el valor comercial del inmueble sea inferior al costo en libros registrado en el balance, la diferencia se debe reconocer de manera inmediata en el estado de resultados.

8

En razón a que de acuerdo con el Capítulo III de la circular CBCF las entidades no pueden registrar valorizaciones en el balance sobre BRDPS, las mismas no deben aplicar para efectos de determinar los niveles de provisión.

• Reglas para la constitución de provisiones sobre bienes recibidos en dación de pago muebles

Se debe constituir dentro del año siguiente de la recepción del bien una provisión equivalente al 35% del costo de adquisición del bien recibido en dación de pago, la cual debe incrementarse en el segundo año en un 35% adicional, hasta alcanzar el 70% del valor en libros. Una vez vencido el término legal para la venta sin que se haya autorizado prórroga, la provisión debe ser del 100% del valor en libros del bien recibido en dación de pago antes de provisiones. En caso de concederse prórroga el 30% restante de la provisión podrá constituirse dentro del término de la misma. Cuando el valor comercial del bien mueble sea inferior al valor en libros de los BRDPS se debe contabilizar una provisión por la diferencia. Sin perjuicio de las reglas de provisiones mencionadas anteriormente, los BRDPS muebles que correspondan a títulos de inversión se deben valorar aplicando los criterios que para el efecto se contemplan en el Capítulo I de la Circular Básica Contable 100 de 1995, teniendo en cuenta su clasificación como inversiones negociables, disponibles para la venta o para mantener hasta el vencimiento.

g. Otros activos Los principales rubros que se encuentran registrados dentro de esta cuenta son: • Gastos pagados por anticipado, los cuales se amortizan durante el período en que se recibe el

servicio o se cause el costo o gasto; los de publicidad se amortizan durante el tiempo del programa publicitario o durante la vigencia del respectivo contrato.

Los seguros, mantenimiento y equipo se amortizan durante el período en que se causan o reciben los servicios según la vigencia de las pólizas y contratos.

• Cargos diferidos que han sido clasificados como tales, se amortizan de acuerdo a la vida útil y

beneficio esperado. Las principales partidas que conforman este rubro corresponden a mejoras en bienes tomados en arrendamiento, las que se amortizan en el período menor entre la vigencia del respectivo contrato de arrendamiento y su vida útil probable; las reparaciones, mantenimiento y remodelaciones que por sus montos y características no se registran como mayor valor del activo y se amortizan teniendo en cuenta el tiempo en que generaran beneficio futuro; así mismo, se contabilizan en este rubro los programas de computador, que se amortizan en un período no mayor a tres años; útiles y papelería, amortizados de acuerdo al consumo.

• Créditos a empleados que agrupan los préstamos de vivienda clasificados como hipotecarios y

los préstamos de vehículos clasificados como créditos de consumo que como garantía tienen un contrato de prenda sin tenencia.

9

h. Depósitos y Exigibilidades Se contabilizan en este rubro los dineros recibidos de los clientes como anticipos para adelantar trámites de nacionalización de mercancías, depósitos de contenedores y descargue de buques, así como aquellos recibidos por el Almacén en virtud de la celebración de contratos de mandato. La revelación contable de la cuenta Depósitos y Exigibilidades se encuentran en la Nota 10 i. Ingresos anticipados Incluye el valor de los ingresos recibidos por anticipado de los clientes de la entidad, los cuales se amortizan durante el período en que se cause o se preste el servicio. j. Impuesto sobre la renta La provisión para impuesto sobre la renta se determina con base en la renta líquida o la renta presuntiva, la que sea mayor a la tarifa establecida en el Artículo 240 del Estatuto Tributario, que fue modificado por la Ley 1111 de diciembre 27 de 2006, en el cual se estableció una tarifa del 34% para el año gravable 2007 y del 33% a partir del año gravable 2008. k. Valorizaciones Las valorizaciones de bienes raíces se contabilizan con base en avalúos comerciales efectuados cada tres años por peritos de comprobada idoneidad profesional, solvencia moral, experiencia e independencia. Las valorizaciones o desvalorizaciones de valores mobiliarios e inmobiliarios se determinan por la diferencia entre los avalúos comerciales y el valor neto en libros, y su efecto se lleva a resultados como ganancia o pérdida. Tal como se transcribió en la Nota 2 que hace referencia a las Políticas y Prácticas Contables, la valorización de las inversiones disponibles para la venta en títulos participativos conformadas por acciones con mínima liquidez bursátil se realiza de conformidad numeral 6.2.1, literal b., de la CBCF, es decir, con base en las variaciones del patrimonio del ente emisor teniendo en cuenta el último estado financiero certificado. l. Utilidad Neta por Acción. El valor de la utilidad neta por acción se determina sobre el promedio ponderado de las acciones suscritas, por el tiempo en circulación de las mismas durante el ejercicio contable, de conformidad con lo establecido en la Circular Externa 100 de 1995 emitida por la Superintendencia Financiera. Para los períodos terminados en 31 de diciembre de 2009 y 2008, la pérdida neta por acción fue de ($ 31.1924) y ($ 30.5279), en pesos respectivamente. m. Cuentas de orden. Agrupa las cuentas que registran las operaciones realizadas con terceros, que por su naturaleza pueden afectar o no la situación financiera de la entidad, así como las cuentas de orden fiscales. Los Almacenes Generales de Depósito están obligados a mantener en cuentas de orden el valor de las mercancías en depósito que se encuentran en bodegas propias, en bodegas particulares, así

10

como también, mercancías en tránsito, en silos propios, particulares y el valor de los certificados de depósito y los bonos de prenda expedidos sobre tales mercancías.

Ver aclaración Nota 28

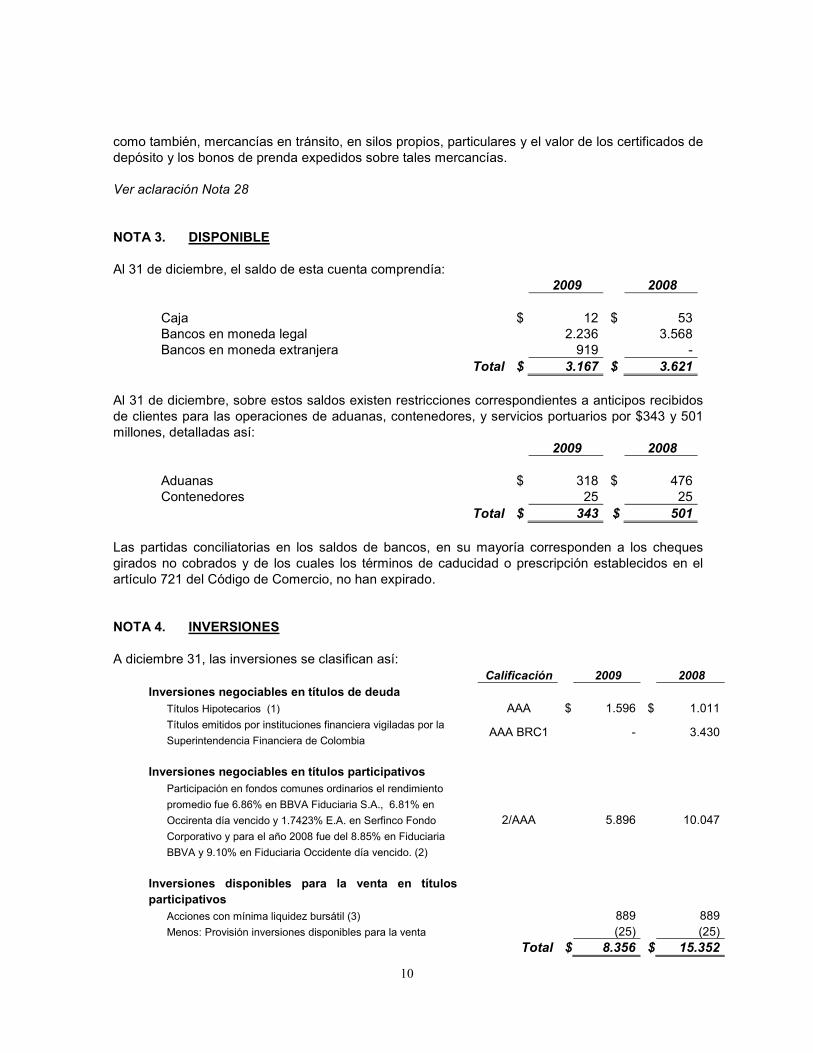

NOTA 3. DISPONIBLE Al 31 de diciembre, el saldo de esta cuenta comprendía:

2009 2008

Caja $ 12 $ 53 Bancos en moneda legal 2.236 3.568 Bancos en moneda extranjera 919 -

Total $ 3.167 $ 3.621

Al 31 de diciembre, sobre estos saldos existen restricciones correspondientes a anticipos recibidos de clientes para las operaciones de aduanas, contenedores, y servicios portuarios por $343 y 501 millones, detalladas así:

2009 2008

Aduanas $ 318 $ 476 Contenedores 25 25

Total $ 343 $ 501

Las partidas conciliatorias en los saldos de bancos, en su mayoría corresponden a los cheques girados no cobrados y de los cuales los términos de caducidad o prescripción establecidos en el artículo 721 del Código de Comercio, no han expirado.

NOTA 4. INVERSIONES A diciembre 31, las inversiones se clasifican así:

Calificación 2009 2008

Inversiones negociables en títulos de deuda Títulos Hipotecarios (1) AAA $ 1.596 $ 1.011 Títulos emitidos por instituciones financiera vigiladas por la

Superintendencia Financiera de Colombia AAA BRC1 - 3.430

Inversiones negociables en títulos participativos

Participación en fondos comunes ordinarios el rendimiento

promedio fue 6.86% en BBVA Fiduciaria S.A., 6.81% en

Occirenta día vencido y 1.7423% E.A. en Serfinco Fondo

Corporativo y para el año 2008 fue del 8.85% en Fiduciaria

BBVA y 9.10% en Fiduciaria Occidente día vencido. (2)

2/AAA 5.896 10.047

Inversiones disponibles para la venta en títulos participativos

Acciones con mínima liquidez bursátil (3) 889 889 Menos: Provisión inversiones disponibles para la venta (25) (25)

Total $ 8.356 $ 15.352

11

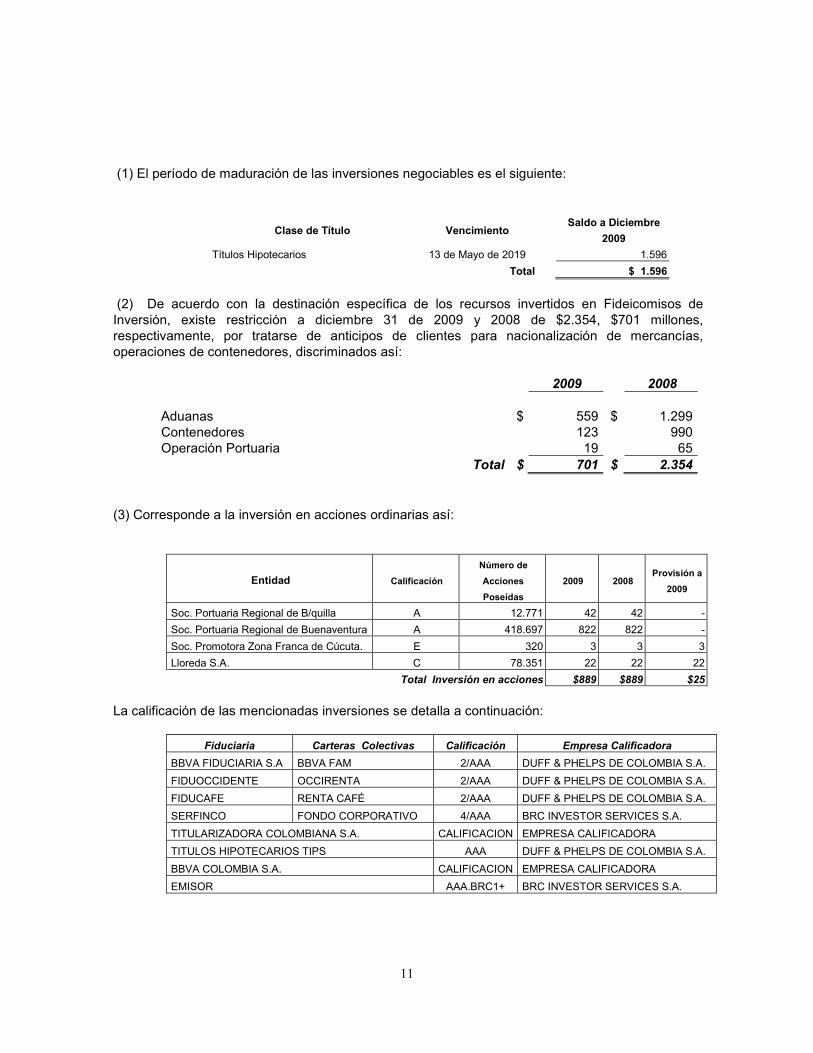

(1) El período de maduración de las inversiones negociables es el siguiente:

Clase de Título Vencimiento Saldo a Diciembre

2009

Títulos Hipotecarios 13 de Mayo de 2019 1.596

Total $ 1.596

(2) De acuerdo con la destinación específica de los recursos invertidos en Fideicomisos de Inversión, existe restricción a diciembre 31 de 2009 y 2008 de $2.354, $701 millones, respectivamente, por tratarse de anticipos de clientes para nacionalización de mercancías, operaciones de contenedores, discriminados así:

2009 2008

Aduanas $ 559 $ 1.299 Contenedores 123 990 Operación Portuaria 19 65

Total $ 701 $ 2.354

(3) Corresponde a la inversión en acciones ordinarias así:

Entidad Calificación

Número de

Acciones

Poseídas

2009 2008 Provisión a

2009

Soc. Portuaria Regional de B/quilla A 12.771 42 42 -

Soc. Portuaria Regional de Buenaventura A 418.697 822 822 -

Soc. Promotora Zona Franca de Cúcuta. E 320 3 3 3

Lloreda S.A. C 78.351 22 22 22

Total Inversión en acciones $889 $889 $25

La calificación de las mencionadas inversiones se detalla a continuación:

Fiduciaria Carteras Colectivas Calificación Empresa Calificadora

BBVA FIDUCIARIA S.A BBVA FAM 2/AAA DUFF & PHELPS DE COLOMBIA S.A.

FIDUOCCIDENTE OCCIRENTA 2/AAA DUFF & PHELPS DE COLOMBIA S.A.

FIDUCAFE RENTA CAFÉ 2/AAA DUFF & PHELPS DE COLOMBIA S.A.

SERFINCO FONDO CORPORATIVO 4/AAA BRC INVESTOR SERVICES S.A.

TITULARIZADORA COLOMBIANA S.A. CALIFICACION EMPRESA CALIFICADORA

TITULOS HIPOTECARIOS TIPS AAA DUFF & PHELPS DE COLOMBIA S.A.

BBVA COLOMBIA S.A. CALIFICACION EMPRESA CALIFICADORA

EMISOR AAA.BRC1+ BRC INVESTOR SERVICES S.A.

12

NOTA 5. ACEPTACIONES, OPERACIONES DE CONTADO Y DERIVADOS Al 31 de diciembre, el saldo de esta cuenta comprendía:

2009 2008

Contratos Forward $ - $ 45

Total $ 0 $ 45

Durante el año 2009, ALMAGRARIO ha continuando contratando operaciones de derivados (FORWARD), dentro de las políticas de administración para brindar cobertura sobre los reintegros de dólares asociados a la operación cafetera. Igualmente se han realizado operaciones de cobertura con derivados para efectos de cubrir los riesgos asociados a las volatilidades de la tasa cambio relacionadas con los servicios facturados en dólares, entre ellos contendores y comercio exterior. Al 31 de diciembre de 2009, el Almacén no tenía vigente ningún contrato por operación de cobertura Forward, sin embargo durante el año 2009 se realizaron las siguientes operaciones de cobertura:

Operación Cafetera

Contenedores Comercio Exterior

Monto de la cobertura

US$4.047.672 US$1.060.000 US$700.000

TRM Promedio Forward

2.256,34 2.237,20 2.389,89

TRM Promedio Cumplimiento

2.344,76 2.194,92 2.093,45

Utilidad /(Pérdida) En Miles de Pesos

($411.346) $66.128 $156.184

Al 31 de diciembre de 2008, se realizaron las siguientes operaciones de cobertura:

Operación Cafetera

Monto de la cobertura

US$1.261.071

TRM Promedio Forward

2.279,01

TRM Promedio Cumplimiento

2.247,62

Utilidad /(Pérdida) En Miles de Pesos

$90.625

NOTA 6. CUENTAS POR COBRAR La evaluación del riesgo crediticio de ALMAGRARIO S.A. se rige por las normas emanadas de la Superintendencia Financiera de Colombia (SFC), según lo dispuesto en la Circular Básica Contable Capítulo II: “Reglas Relativas a la Gestión del Riesgo Crediticio”, numeral 2.5.2. Entidades

13

excluidas de la obligación de adoptar un SARC, dentro de estas entidades se encuentran incluidos los Almacenes Generales de Depósito.

En este capítulo se reglamenta que las cuentas por cobrar y los créditos directos que se otorguen a los clientes se deben calificar de acuerdo con el régimen establecido en el Anexo No.1 de la citada circular.

El saldo de las cuentas por cobrar se componía por:

2009 2008

Intereses, comisiones y servicios de almacenaje (1) $ 8.933 $ 10.510 Cuentas por cobrar – otras (2) 36.376 35.342 Menos: Provisión cuentas por cobrar 27.778 7.865

Total $ 17.531 $ 38.017

(1) A continuación se presenta la cartera comparativa con corte al 31 de diciembre de 2009 y 2008 de acuerdo con lo instruido por la SFC, para el reporte del formato 341 “Operaciones Activas de Crédito”:

Concepto 2009 2008 Provisión

2009 2008

Cartera comercial garantía idónea 8.645 10.973 402 148

Cartera comercial garantía otras 2.706 2.593 473 341

Cartera de vivienda garantía idónea 175 239 - 1

Cartera de consumo garantía idónea 42 131 - 3

Cartera de consumo garantía otras - 1 - 1

Total cartera comercial, consumo y vivienda reportada

11.568 13.937 875 494

Más: Intereses - 1

Menos: Pagos por cuenta de clientes 2.418 3.057 Venta de bienes y servicios - - Créditos a empleados vehículo y vivienda 217 371

Total intereses, comisiones y servicios de almacenaje

8.933 10.510

(2) El rubro de otras cuentas por cobrar, cuyos montos no son reportados en el formato 341, se encuentra compuesto así:

14

Otras Provisiones

2009 2008 2009 2008

Pagos por cuenta de clientes $ 2.418 $ 3.058 $ - $ - Arrendamientos 14 13 - - Anticipo de contratos 206 159 - - Cuotas partes pensiones de jubilación - 7 - 7 Reclamos a compañías aseguradoras (a) 1.878 1.513 - - C.I. Ecocafé (b) 599 599 599 120 C.I. Ecocafé (b) 27.329 28.269 23.292 5.654 Mario Aristizabal – Maximo Exportadores (b) - 1.555 - 1.555 Café Kenia (b) 3.761 - 3.002 - Otros 171 169 9 10

Total $ 36.376 $ 35.342 $ 26.902 $ 7.346

(a) La cuenta reclamos a compañías aseguradas está conformada por los siguientes conceptos, a saber:

Compañía Aseguradora Concepto 2009

Correcol Faltante en mercancías recibidas en depósito DIAN $ 144 La Previsora S.A. Faltante en mercancías recibidas en depósito DIAN 1.672 La Previsora S.A. Faltante en mercancías recibidas en depósito DICSA 22 La Previsora S.A. Asonada bodega Maicao 40

Total $ 1.878

(b) Al 31 de diciembre de 2009 ALMAGRARIO S.A. tenía suscrito un (1) acuerdo de reestructuración de cartera y tres (3) acuerdos de pago para la restitución de café. No obstante el acuerdo de pago firmado con Mario Aristizabal Muñoz – Máximo Exportadores fue castigado en diciembre de 2009. Los acuerdos vigentes, presentaban los siguientes saldos al cierre del año 2009:

Nombre Cliente Tipo de Acuerdo Código PUC Total

2009 1615 1639 1687

Café Kenia S.A. Restitución de café - - 3.761 3.761

C.I. Ecocafé S.A.b

Facturación por servicios Almacenamiento, Agenciamiento Aduanero, IVA, timbres

441 100 599 1.140

Restitución de café - - 27.329 27.329

CLASIFICACION DE LA CARTERA De acuerdo con lo establecido en el Capítulo II de la Circular Básica 100 de 1995, la calificación de la cartera a diciembre 31 de 2009 y 2008 era la siguiente:

b Ver detalle de los acuerdos en el literal b) de esta Nota

15

Cartera comercial - Garantía Idónea:

Nivel de Riesgo Rango

2009

2008 Provisión

2009 2008

Categoría A De 0 a 30 días $ 7.863 $ 9.595 $ - $ -

Categoría B De 31 a 90 días 287 690 - -

Categoría C De 91 a 180 días 77 596 - 86

Categoría D De 181 a 360 días 2 66 - 36

Categoría E Más de 360 días 416 26 402 26

Total $ 8.645 $ 10.973 $ 402 $ 148

Cartera Comercial- Otras Garantías:

Nivel de Riesgo Rango

2009

2008 Provisión

2009 2008

Categoría A De 0 a 30 días $ 1.978 $ 1.959 $ 24 $ 44

Categoría B De 31 a 90 días 281 259 3 9

Categoría C De 91 a 180 días 1 130 - 43

Categoría D De 181 a 360 días 5 20 5 20

Categoría E Más de 360 días 441 225 441 225

Total $ 2.706 $ 2.593 $ 473 $ 341

Cartera de Vivienda- Garantía Idónea:

Nivel de Riesgo Rango

2009

2008 Provisión

2009 2008

Categoría A De 0 a 60 días $ 169 $ 238 $ - $ -

Categoría B De 61 a 150 días 6 - - -

Categoría C De 151 a 360 días - - - -

Categoría D De 361 a 540 días - - - -

Categoría E Más de 540 días - 1 - 1

Total $ 175 $ 239 $ 0 $ 1

Cartera de Consumo – Garantía Idónea:

Nivel de Riesgo Rango

2009

2008 Provisión

2009 2008

Categoría A De 0 a 30 días $ 42 $ 128 $ - $ -

Categoría E Más de 180 días - 3 - 3

Total $ 42 $ 131 $ 0 $ 3

16

Cartera de Consumo - Otras Garantías:

Nivel de Riesgo Rango

2009

2008 Provisión

2009 2008

Categoría A De 0 a 30 días $ - $ - $ - $ -

Categoría E Más de 180 días - 1 - 1

Total $ 0 $ 1 $ 0 $ 1

Cartera DIAN

La cartera de la DIAN, a 31 de diciembre de 2009, presentaba un saldo de $4.974 millones discriminado así:

Concepto Valor

Cartera pendiente de conciliación directa - cruce con siniestro (1) $ 1.259 Facturas en trámite para conciliación 53 Facturas pendientes de pago contrato almacenamiento 2.625 Facturas en trámite de certificación de la DIAN 754 Facturas de contrato daciones en pago pendientes de pago 283

TOTAL $ 4.974

(1) La Secretaría General de ALMAGRARIO promocionó ante el Centro de Arbitraje y Conciliación de la Cámara de Comercio de Bogotá, un Tribunal de Arbitramento con el objeto de obtener el reconocimiento y pago de sumas adeudadas al Almacén por la DIAN por concepto de almacenamiento, por valor aproximado de $1.259, valor que se cruzaría contra lo adeudado por ALMAGRARIO a esa entidad con ocasión del siniestro de mercancías almacenadas en la Agencia Bucaramanga acaecido en enero de 2005. CLIENTES EN LIQUIDACION Y/O REESTRUCTURACION a) Acuerdos de Reestructuración Ley 550/99 El numeral 3 del Anexo 2 del Capítulo II de la Circular Básica Contable 100 de 1995 establece: “A partir de la fecha en que se inicie la negociación de un acuerdo de reestructuración, las entidades financieras acreedoras de la empresa o de la entidad territorial objeto del acuerdo, dejarán de causar intereses sobre los créditos vigentes, pero podrán mantener la calificación que tuvieran dichos créditos en la fecha de iniciación de las negociaciones. En el evento en que la negociación fracase los créditos se calificarán en categoría “E”, crédito irrecuperable. Desde la formalización de un acuerdo de reestructuración, los créditos nuevos que se otorguen a las empresas o entidades territoriales reestructuradas podrán ser calificados en categoría “A”.”. De acuerdo con lo anterior, los clientes que se acogieron y firmaron acuerdos de reestructuración con ALMAGRARIO S.A., bajo los parámetros de la Ley 550 de diciembre 30 de 1999, se

17

encuentran ubicados en el nivel de riesgo que corresponde a la calificación que tenían a la fecha en que se promocionó el acuerdo, igualmente no tienen registradas con el Almacén obligaciones post- acuerdo:

A diciembre 31 de 2009, los siguientes clientes tenían firmados acuerdos de reestructuración con sus acreedores, bajo la Ley 550 de diciembre 30 de 1999, pero los negocios con ALMAGRARIO S.A. son posteriores a la firma del acuerdo:

Nombre Calificación

Dic./09

Saldo A

Dic/09

Valor

Garantía

Cooperativa de Productores de Leche del Atlántico

A $ 63 $ 8.201

C.I. Color Siete S.A. B 2 250 Industria Colombiana de Harinas Ltda. A 1 263 Nutrilisto de Colombia S.A. A 20 1.640 Formas y Valores S.A. A 5 538 Protag S.A. A 5 584 R.A.C. Inversiones Guanayas S en C. A 16 2.801 Lloreda Grasas S.A. A 1 579

Total $ 113 $ 14.856

b) Acuerdos directos con ALMAGRARIO El Almacén tiene firmados tres acuerdos de pago cuyo estado es el siguiente: 1) C.I. Ecocafé S.A.:

Esta sociedad ha suscrito dos acuerdos con el Almacén, así: o Por reestructuración de Cartera, la suma de $1.390 millones, por los conceptos de

almacenamiento, agenciamiento aduanero, IVA, timbres y demás servicios por valor de $791 millones, la suma de $597 millones por el reintegro que ALMAGRARIO S.A. realizó al Banco de Occidente, se adicionó también la suma de $2.3 millones correspondiente al 4 por mil que debió asumir en su momento ALMAGRARIO S.A. por el pago efectuado al Banco de Occidente.

Nombre Sector

Económico

Ubicación

Geográfica

Calificación

Reestruct.

Calificación

A Dic/09

Saldo A

Dic/09

Valor

Provisión

Valor

Garantía

Avícola Torcoroma S.A.

Agropecuario Barranquilla A A $

23 $

23 $

-

Tejicóndor S.A. Textiles Medellín D D 5 5 -

Fabricato S.A. Textiles Medellín A A 9 1 -

Total $ 37 $ 29 $ 0

18

Al corte de diciembre de 2009, este acuerdo presenta un saldo de $1.140 millones, registrado en el activo “cuentas por cobrar”, ubicado en el nivel de riesgo “E” y provisión del 100% que equivale a $1.140 millones.

o Por restitución de café o el dinero equivalente, la suma de $29.114 millones, mediante el cual Ecocafé, se compromete a restituir a Almagrario S.A. los faltantes de café representados en CDM´s expedidos por Almagrario S.A. que en la actualidad son objeto de operaciones repo, y cuyo subyacente fue exportado por Ecocafé. Dicho acuerdo fue modificado mediante los otrosíes Nos. 1 y 2 de fecha 30 de septiembre de 2008 y diciembre 19 de 2008.

Al corte de diciembre de 2009, este acuerdo presenta un saldo de $27.329 millones, registrado en el activo “cuentas por cobrar”, ubicado en el nivel de riesgo “E” y provisión del 100% teniendo en cuenta un Haircut del 80.09%

Como consecuencia del incumplimiento del Acuerdo de Pago, ALMAGRARIO está asumiendo con recursos propios el pago de los CDMS que hacen parte de la contingencia cafetera los cuales carecen de subyacente. Durante el año 2009, el Almacén honró el pago con recursos propios, por un monto de $6.198 millones, a los tenedores legítimos de los referidos títulos. Así las cosas, la exposición ante terceros para el corte de 31 de diciembre de 2009 ascendía a $21.342 millones.

En la medida que el flujo de caja lo permita el Almacén va a continuar recomprando los CDM’s de la operación cafetera contingente con el fin de disminuir el riesgo de liquidez al cual se encuentra expuesto el almacén.

De otra parte, Almagrario viene adelantando los trámites tendientes a subrogarse en la garantía hipotecaria constituida a favor de la Cámara de Compensación de la BNA por parte de ECOCAFE, toda vez que como consecuencia del pago de los CDMS procede la subrogación por mandato de la ley en la calidad de acreedor que actualmente tiene la Cámara.

2) Mario Aristizabal Muñoz – Máximo Exportadores:

Esta sociedad presentó a Superintendencia de Sociedades su liquidación voluntaria el 3 de Junio de 2008, Almagrario S.A. lo calificó en “E” y se provisionó el 100% del valor de cartera. Como los activos de esta sociedad no alcanzan a cubrir las diferencias que se encuentran a su cargo, el señor Mario Aristizabal Muñoz, en su calidad de accionista la mencionada empresa decidió asumir una parte de la contingencia de la operación cafetera, que se encuentra pendiente de pago a cargo de Máximo S.A. y a favor de Almagrario S.A. presentando una propuesta de pago con el fin de restituir la cantidad de 5.329 sacos de café excelso a su equivalente en café pergamino seco o a su elección, el pago de una suma de dinero equivalente al valor de los mismos, a razón de $410.000 pesos por saco de café excelso; cifras resultantes de la conciliación del estado de cuenta por faltantes de café, llevada a cabo entre Máximo Exportadores de Café S.A. C.I. y Almagrario S.A. El acuerdo fue firmado por un valor de $2.185 millones, pactando cinco cuotas de pago, de las cuales canceló la suma de $630 millones, quedando un saldo de $1.555 millones. No obstante, el Señor Mario Aristizabal Muñoz no cumplió en su totalidad con el Acuerdo de Pago, razón por la cual y dando cumplimiento a la cláusula octava del mismo, se instauró

19

acción judicial (proceso ejecutivo) con el fin de recaudar los dineros faltantes. Para su información, me permito resumir a continuación las principales actuaciones adelantadas dentro del proceso: La demanda fue presentada el 15 de abril de 2009 y repartida al Juzgado Quinto (5º) Civil del Circuito de Manizales, bajo el número de radicación 2009-0093. Librado el mandamiento de pago mediante auto del 21 de abril del año 2009, se prestó la caución ordenada por el despacho y mediante auto del 29 de mayo se decretó como medida cautelar, el embargo de la quinta parte que exceda el salario mínimo del salario que recibe el deudor Mario Aristizabal Muñoz, en su condición de Gobernador del Departamento de Caldas. El oficio de embargo fue expedido por el Juzgado el 29 de mayo y fue radicado en la oficina de pagaduría de la Gobernación el día 11 de junio de 2009.

Al no contestar la demanda, ni proponer excepciones, el Juzgado 5º Civil del Circuito dictó sentencia el 15 de octubre de 2.009 ordenando seguir adelante con la ejecución. Así las cosas, Almagrario actualizó el valor del Acuerdo, que al corte del 31 de octubre de 2009, ascendía a $1.960.887.387.00, por concepto de capital e intereses moratorios. El 22 de febrero de 2010, se solicito al Juzgado la entrega de los títulos judiciales constituidos por la Gobernación de Caldas desde el mes de junio de 2009 a la fecha.

En la Junta Directiva celebrada el día 10 de Diciembre de 2009 se autorizó castigar este acuerdo de pago el cual por el alto riesgo que implicaba su recaudo, se ubicó en la categoría “E” provisionándose en un 100%. No obstante lo anterior, la exposición que tiente actualmente el Almacén, frente a terceros, con cargo a los títulos emitidos a Máximo Exportadores es de $376 millones, valor que está provisionado en un 100%.

3) Café Kenia S.A.:

Almagrario suscribió, el 8 de julio de 2009, con Café Kenia un Acuerdo de Pago cuyo fin era “establecer los términos y condiciones que regirán en la ejecución de la fórmula de pago” por parte del cliente. Al corte de diciembre de 2009, este acuerdo presenta un saldo de $3.760.541 millones sin que se haya cancelado ninguna cuota, registrado en el activo “cuentas por cobrar”, ubicado en el nivel de riesgo “E” y provisión del 100% que equivale a $3.002 millones. Debido a que el Almacén no recibió ningún pago correspondiente a las cuotas pactadas en el Acuerdo de Pago, Almagrario tomó la decisión de presentar este Acuerdo a cobro jurídico en diciembre del año 2009, demanda que fue repartida al Juzgado 12 Civil Circuito, la cual se encuentra al despacho para librar el mandamiento de pago.

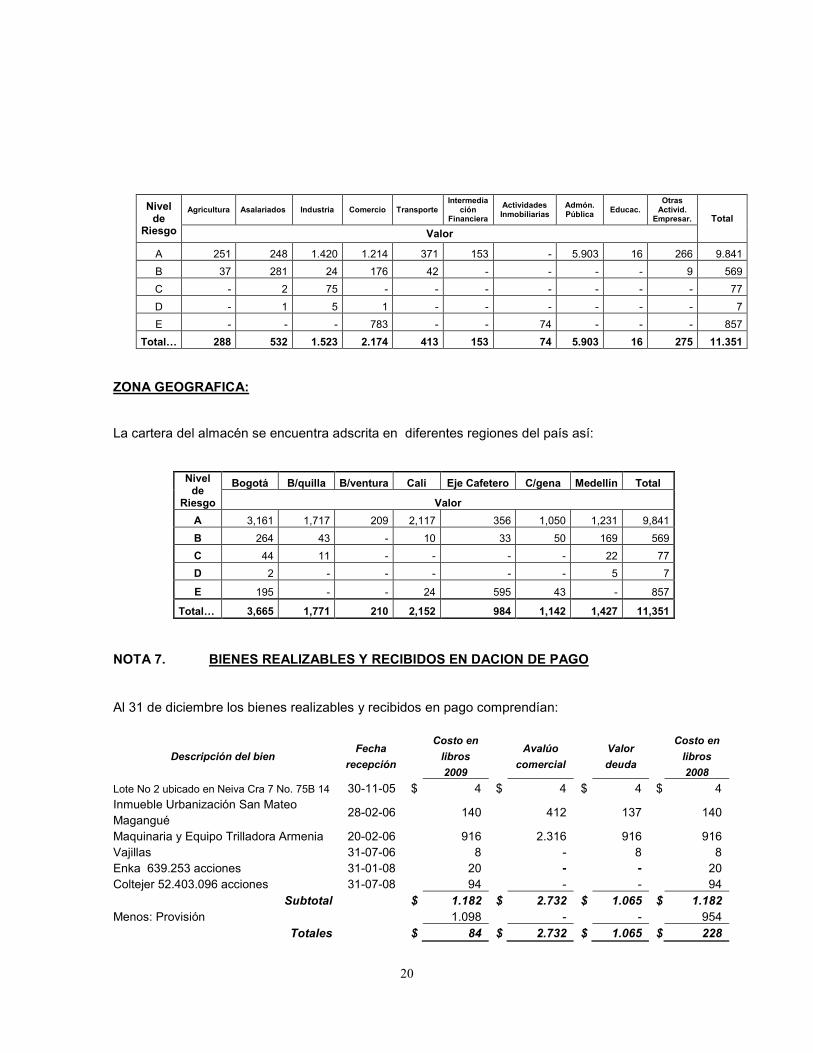

SECTORES DE LA ECONOMIA: En la cartera del Almacén están representados los diferentes sectores económicos, teniendo en cuenta el CIIU –Actividad Económica de cada cliente, encontrándose principalmente representados los siguientes:

20

Nivel de

Riesgo

Agricultura Asalariados Industria Comercio Transporte Intermedia

ción Financiera

Actividades Inmobiliarias

Admón. Pública

Educac. Otras

Activid. Empresar. Total

Valor

A 251 248 1.420 1.214 371 153 - 5.903 16 266 9.841

B 37 281 24 176 42 - - - - 9 569

C - 2 75 - - - - - - - 77

D - 1 5 1 - - - - - - 7

E - - - 783 - - 74 - - - 857

TotalM 288 532 1.523 2.174 413 153 74 5.903 16 275 11.351

ZONA GEOGRAFICA: La cartera del almacén se encuentra adscrita en diferentes regiones del país así:

Nivel de

Riesgo

Bogotá B/quilla B/ventura Cali Eje Cafetero C/gena Medellín Total

Valor

A 3,161 1,717 209 2,117 356 1,050 1,231 9,841

B 264 43 - 10 33 50 169 569

C 44 11 - - - - 22 77

D 2 - - - - - 5 7

E 195 - - 24 595 43 - 857

TotalM 3,665 1,771 210 2,152 984 1,142 1,427 11,351

NOTA 7. BIENES REALIZABLES Y RECIBIDOS EN DACION DE PAGO Al 31 de diciembre los bienes realizables y recibidos en pago comprendían:

Descripción del bien Fecha

recepción

Costo en

libros

2009

Avalúo

comercial

Valor

deuda

Costo en

libros

2008

Lote No 2 ubicado en Neiva Cra 7 No. 75B 14 30-11-05 $ 4 $ 4 $ 4 $ 4 Inmueble Urbanización San Mateo Magangué

28-02-06 140 412 137 140

Maquinaria y Equipo Trilladora Armenia 20-02-06 916 2.316 916 916 Vajillas 31-07-06 8 - 8 8 Enka 639.253 acciones 31-01-08 20 - - 20 Coltejer 52.403.096 acciones 31-07-08 94 - - 94

Subtotal $ 1.182 $ 2.732 $ 1.065 $ 1.182

Menos: Provisión 1.098 - - 954 Totales $ 84 $ 2.732 $ 1.065 $ 228

21

En abril 7 de 2008, la Superintendencia Financiera otorgó un plazo adicional de dos años para la enajenación del inmueble y la maquinaria recibida en dación de pago por parte del cliente Ruiz Hurtado Café Norte. NOTA 8. PROPIEDADES Y EQUIPO Al 31 de diciembre, las propiedades y equipo comprendían al 31 de diciembre:

2009 2008

Terrenos $ 10.711 $ 10.846 Edificios 1.638 1.638 Equipo, Muebles y Enceres de Oficina 3.115 2.968 Equipo de Computación 2.695 2.663 Vehículos 106 106 Equipo de Movilización y Maquinaria 7.691 7.540 Silos 158 158 Bodegas 6.711 6.679

SubTotal $ 32.825 $ 32.598

Menos: Depreciaciones Edificios $ 1.388 $ 1.326 Equipo, Muebles y Enceres 2.146 1.913 Equipo de Computo 2.341 2.188 Vehículos 106 106 Equipo de Movilización y Maquinaria 4.384 3.660 Silos 151 142 Bodegas 3.311 3.320

SubTotal $ 13.827 $ 12.655

Menos: Provisiones Inmuebles - 15 Total $ 18.998 $ 19.928

A 31 de diciembre de 2009, el saldo de las obligaciones por los contratos suscritos por el Almacén con las compañías Leasing BBVA y Leasing Bancolombia bajo la modalidad de Leasing Financiero de los activos como montacargas, básculas, equipos de cómputo, equipos de movilización y maquinaria, es de $1.229 millones cuyo valor de adquisición fue de $2.427 millones. Al 31 de diciembre de 2009 y 2008, el gasto por concepto de depreciación de activos fijos totales del Almacén ascendió a $1.339 y $1.532 millones, respectivamente. Los activos de propiedad del almacén están asegurados contra incendio, sustracción, terremoto, actos mal intencionados de terceros, asonada, motín, conmoción y huelga, explosión y anegación. Los inmuebles se encuentran asegurados al costo de reposición y los demás activos al costo de adquisición. Al 31 de diciembre de 2009 y 2008, no existían restricciones de hipotecas u otros gravámenes de índole jurídica. En el año 2008, se actualizaron los avalúos de todos los predios por parte de la firma Arquitectura, Consultoría y Valuación Ltda. El inmueble Trilladora Centenario fue elaborado por la firma Lonja de Propiedad Raíz del Quindío.

22

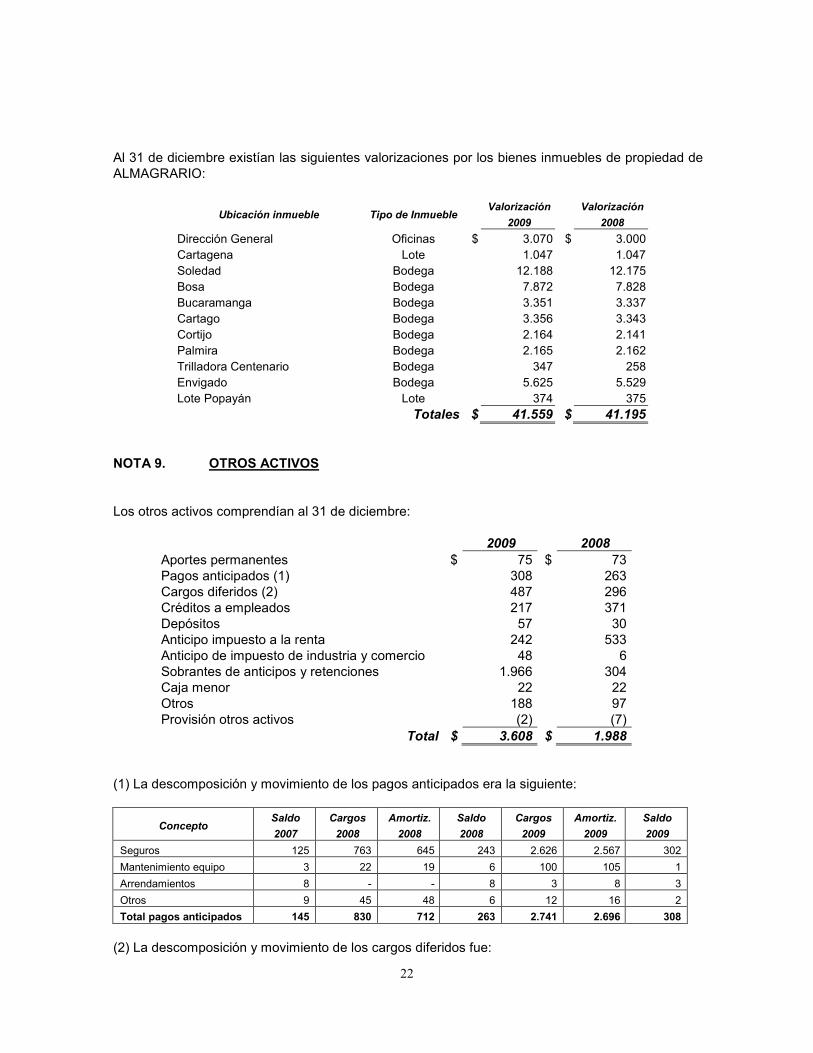

Al 31 de diciembre existían las siguientes valorizaciones por los bienes inmuebles de propiedad de ALMAGRARIO:

Ubicación inmueble Tipo de Inmueble Valorización

2009

Valorización

2008

Dirección General Oficinas $ 3.070 $ 3.000 Cartagena Lote 1.047 1.047 Soledad Bodega 12.188 12.175 Bosa Bodega 7.872 7.828 Bucaramanga Bodega 3.351 3.337 Cartago Bodega 3.356 3.343 Cortijo Bodega 2.164 2.141 Palmira Bodega 2.165 2.162 Trilladora Centenario Bodega 347 258 Envigado Bodega 5.625 5.529 Lote Popayán Lote 374 375

Totales $ 41.559 $ 41.195

NOTA 9. OTROS ACTIVOS Los otros activos comprendían al 31 de diciembre:

2009 2008

Aportes permanentes $ 75 $ 73 Pagos anticipados (1) 308 263 Cargos diferidos (2) 487 296 Créditos a empleados 217 371 Depósitos 57 30 Anticipo impuesto a la renta 242 533 Anticipo de impuesto de industria y comercio 48 6 Sobrantes de anticipos y retenciones 1.966 304 Caja menor 22 22 Otros 188 97 Provisión otros activos (2) (7)

Total $ 3.608 $ 1.988

(1) La descomposición y movimiento de los pagos anticipados era la siguiente:

Concepto Saldo

2007

Cargos

2008

Amortiz.

2008

Saldo

2008

Cargos

2009

Amortiz.

2009

Saldo

2009

Seguros 125 763 645 243 2.626 2.567 302

Mantenimiento equipo 3 22 19 6 100 105 1

Arrendamientos 8 - - 8 3 8 3

Otros 9 45 48 6 12 16 2

Total pagos anticipados 145 830 712 263 2.741 2.696 308

(2) La descomposición y movimiento de los cargos diferidos fue:

23

NOTA 10. DEPOSITOS Y EXIGIBILIDADES Al 31 de diciembre de 2009 y 2008, el saldo de esta cuentas era la siguiente:

2009 2008

De Garantía Depósito Contenedores $ 11 $ 42 Compra de Mercancía (1) 65 1.922 Anticipo Clientes Aduanas (2) 517 946 Otros (3) 1.857 174

Total $ 2.450 $ 3.084

(1) El saldo de esta cuenta refleja los valores recibidos para la compra de café y cobertura de operaciones Forward. Al 31 de diciembre los saldos están conformados por los siguientes terceros:

2009 2008

Ecocafé S.A. $ 27 $ 868 Maximo Exportadores de Café 38 974 BBVA - 35 Banco de Occidente - 45

Total $ 65 $ 1.922

(2) El saldo de esta cuenta está conformado por los valores recibidos de los clientes para adelantar las gestiones propias de las operaciones de aduanas (3) El saldo de esta cuenta contiene recursos recibidos de terceros para operaciones de compraventa, operaciones portuarias y anticipos recibidos de clientes para cumplimientos de contratos como se muestra a continuación: Operaciones de Compraventa:

2009 2008

Frutales La Cosecha S.A. $ - $ 107 Hermanos Cure Vélez S.A. 20 20 Ecocafé S.A. 14 -

Total $ 34 $ 127

Concepto Saldo 2007 Cargos

2008

Amortiz.

2008 Saldo 2008

Cargos

2009

Amortiz.

2009

Saldo

2009

Remodelaciones - 15 15 - - - -

Programas para Computador 19 134 143 10 63 63 10

Útiles y papelería 133 384 355 162 408 402 168

Mejoras a propiedades en arriendo 286 90 254 122 528 357 293

Publicidad y propaganda - 30 28 2 44 31 15

Impuestos - 573 573 - 620 619 1

Contribuciones y afiliaciones - 32 32 - 64 64 -

Otros 42 24 66 - 28 28 -

Total Cargos Diferidos 480 1.282 1.466 296 1.755 1.564 487

24

Contrato Marco de Mandato Frutales La Cosecha El 23 de febrero de 2006, ALMAGRARIO y la sociedad Frutales La Cosecha suscribieron un Contrato Marco de Asesoría para la Compra y Venta de Bienes Muebles por cuenta de terceros, vínculo jurídico que dio origen a las operaciones realizadas entre el Almacén y Frutales La Cosecha. La actividad a desarrollar por parte de ALMAGRARIO con ocasión de este contrato, corresponde a una operación autorizada a los Almacenes Generales de Depósito (AGD), en el numeral 1 del artículo 33 del Estatuto Orgánico del Sistema Financiero – EOSF, para celebrar la “compra y venta por cuenta de sus clientes de mercancías y de productos de procedencia nacional o extranjera”. El compromiso adquirido por ALMAGRARIO en desarrollo del mencionado contrato de mandato se limitaba a asesorar y acompañar la compra y venta para Frutales La Cosecha de unos bienes muebles, cuyas cantidades se señalan en documentos Anexos al contrato, pero que en desarrollo del mismo y, acorde con lo previsto en el parágrafo tercero atrás transcrito, Frutales La Cosecha instruía sobre la marcha del contrato, previa entrega de los correspondientes recursos. Así las cosas, en desarrollo del contrato de mandato, Frutales La Cosecha instruía por escrito al Almacén, previa entrega de los recursos, sobre el giro de los mismos para la compra de mercancías y pagos a terceros claramente determinados por Frutales La Cosecha, en su calidad de mandante, siendo responsabilidad del Almacén, en su calidad de mandatario, cumplir con las instrucciones impartidas por Frutales La Cosecha. Para el funcionamiento del contrato de mandato, se abrió una cuenta en febrero de 2006 en el Banco Cafetero, la cual fue cancelada el 25 de octubre del mismo año; y en junio de 2006 se abrió una cuenta corriente conjunta en el Banco de Occidente marcada con el nombre ALMAGRARIO – LA COSECHA cuya destinación específica fue el manejo exclusivo del contrato de mandato suscrito entre estas dos sociedades. En dicha cuenta, Frutales La Cosecha, en su calidad de mandante, depositaba, directamente o a través de terceros, los recursos para el cumplimiento del contrato de mandato, y se recibían los recursos correspondientes a los pagos que hacían los compradores de los bienes vendidos por el mandato. Ahora bien, con ocasión del cambio de la Alta Gerencia del Almacén, ordenado por la Junta Directiva en agosto 11 de 2008, los nuevos administradores, en cumplimiento de sus funciones, analizaron las diversas operaciones y contratos celebrados por la anterior administración, encontrando, en el caso específico del contrato de mandato a que se viene haciendo alusión, que tal contrato no estaba siendo utilizado por esa empresa para la compra y venta de mercancías, sino exclusivamente para la recepción de recursos y pagos a terceros, de conformidad con instrucciones impartidas por Frutales La Cosecha. Asimismo, en el mes de octubre de 2008, sin suministrar los recursos necesarios, de conformidad con lo establecido en el contrato de mandato, Frutales La Cosecha solicitó a ALMAGRARIO el giro de la suma de $3.520, desconociendo por completo la estructura y características del contrato de mandato. A raíz de esta orden de suspensión, Frutales La Cosecha y terceras personas que habían hecho inversiones con las firmas Integramos, Suinversión y Frutales La Cosecha solicitaron a ALMAGRARIO la devolución de los dineros que, por cuenta de esa última empresa, consignaron en la cuenta conjunta del mandato y que, de acuerdo con la información que les habían

25

suministrado las mencionadas firmas, iban a ser invertidos en la compra de CDMs en el escenario de la Bolsa Nacional Agropecuaria. Así las cosas, dadas las múltiples irregularidades que la sociedad mandante venía cometiendo en nombre del mandato, aunado a la carencia de fondos en la cuenta bancaria que impedía a ALMAGRARIO atender la solicitud de giro de recursos ordenada por Frutales La Cosecha, y a la no provisión de fondos por parte de esa empresa, el Almacén, en ejercicio del derecho que la Ley le otorga al mandatario y que se encuentra consagrado en el artículo 1286 del Código de Comercio, el día 9 de octubre suspendió la ejecución del contrato. Para finiquitar esta relación contractual el Almacén, el día 13 de febrero de 2009, presentó a Frutales La Cosecha la respectiva rendición de cuentas del mandato y renuncio a su calidad como mandatario. Acorde con la rendición de cuentas presentada de los dineros recibidos por cuenta del mandato quedaba un saldo a favor de Frutales La Cosecha, por la suma de $107, millones, dineros que fueron puestos a disposición de la Superintendencia de Sociedades a raíz de la orden de intervención proferida contra la sociedad mandante por parte de la Superintendencia Financiera, que se menciona más adelante. Es de anotar que las irregularidades aquí descritas, también fueron evidenciadas por la Superintendencia Financiera de Colombia, entidad que mediante Resolución No. 094 del 23 de enero de 2009 ordenó a las empresas FRUTALES LA COSECHA S.A., SUINVERSIÓN S.A., e INTEGRADORES ECONÓMICOS Y AGRÍCOLAS S.A. INTEGRAMOS S.A., la suspensión inmediata de las operaciones de captación o recaudo de dineros no autorizadas por carecer de la autorización previa que para tal efecto debe otorgar dicha Superintendencia. La anterior decisión fue confirmada por la Superintendencia mediante Resoluciones 0461 y 0539 del 14 y 24 de abril de 2009, respectivamente, en las cuales dicha entidad deja de presente que como resultado de sus investigaciones pudo constatar que las empresas intervenidas registran en sus estados financieros, como pasivos, las inversiones realizadas por sus clientes, significando con ello que expresamente se reconocen deudoras de los particulares que entregaron sus recursos a Frutales La Cosecha, bien directamente a las empresas antes mencionadas, o bien mediante consignación en la cuenta bancaria creada para la ejecución del contrato de mandato. El proceso de intervención sigue su curso en la Superintendencia de Sociedades, y las actuaciones irregulares adelantadas por Frutales La Cosecha y sus asociados son objeto de investigación por parte de las autoridades judiciales y organismos de vigilancia y control, teniéndose que, hasta al momento, tales entes no han encontrado mérito para imputar al Almacén responsabilidad por la operación de captación no autorizada adelantada por las firmas INTEGRAMOS, SUINVERSIÓN, FRUTALES LA COSECHA y sus representantes. Operaciones Portuarias:

2009 2008

Carboné Rodriguez & Cia $ - $ 11 Italcol de Occidente Ltda 15 35 Granyproc Ltda 9 -

Total $ 24 $ 46

Anticipos Contratos: Los siguientes corresponden a anticipos recibidos de clientes por contratos de almacenamiento:

26

2009 2008

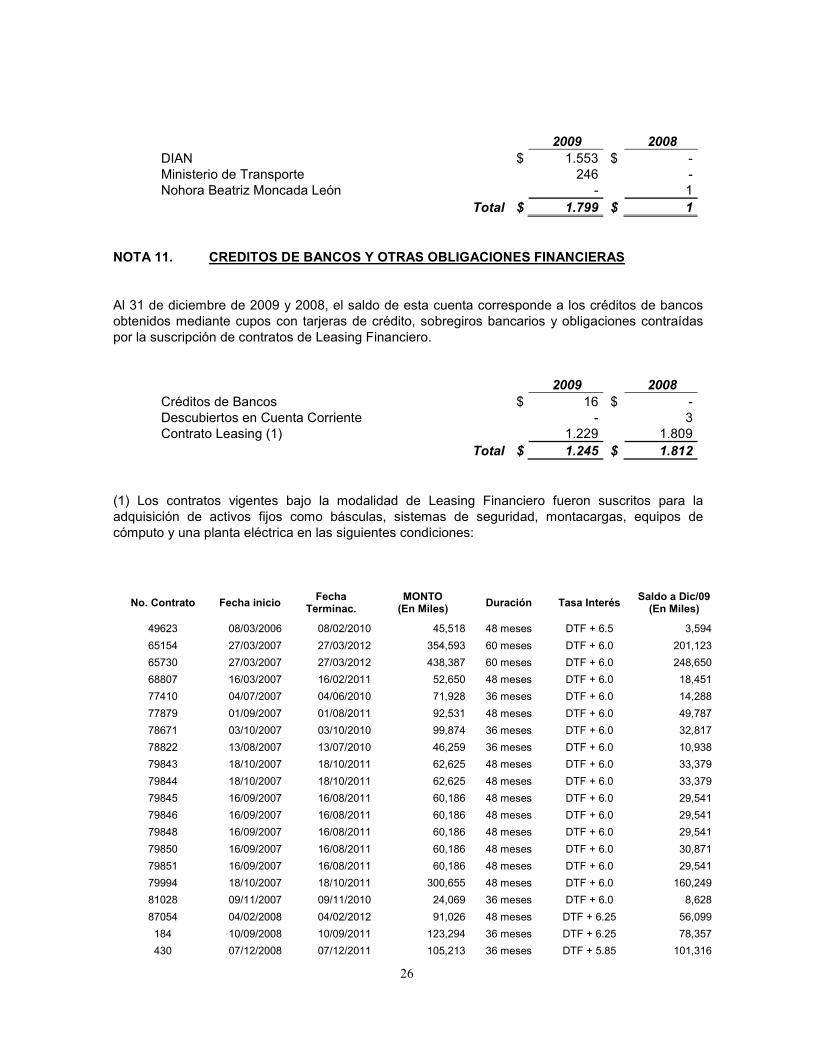

DIAN $ 1.553 $ - Ministerio de Transporte 246 - Nohora Beatriz Moncada León - 1

Total $ 1.799 $ 1

NOTA 11. CREDITOS DE BANCOS Y OTRAS OBLIGACIONES FINANCIERAS Al 31 de diciembre de 2009 y 2008, el saldo de esta cuenta corresponde a los créditos de bancos obtenidos mediante cupos con tarjeras de crédito, sobregiros bancarios y obligaciones contraídas por la suscripción de contratos de Leasing Financiero.

2009 2008

Créditos de Bancos $ 16 $ - Descubiertos en Cuenta Corriente - 3 Contrato Leasing (1) 1.229 1.809

Total $ 1.245 $ 1.812

(1) Los contratos vigentes bajo la modalidad de Leasing Financiero fueron suscritos para la adquisición de activos fijos como básculas, sistemas de seguridad, montacargas, equipos de cómputo y una planta eléctrica en las siguientes condiciones:

No. Contrato Fecha inicio Fecha

Terminac. MONTO

(En Miles) Duración Tasa Interés

Saldo a Dic/09 (En Miles)

49623 08/03/2006 08/02/2010 45,518 48 meses DTF + 6.5 3,594

65154 27/03/2007 27/03/2012 354,593 60 meses DTF + 6.0 201,123

65730 27/03/2007 27/03/2012 438,387 60 meses DTF + 6.0 248,650

68807 16/03/2007 16/02/2011 52,650 48 meses DTF + 6.0 18,451

77410 04/07/2007 04/06/2010 71,928 36 meses DTF + 6.0 14,288

77879 01/09/2007 01/08/2011 92,531 48 meses DTF + 6.0 49,787

78671 03/10/2007 03/10/2010 99,874 36 meses DTF + 6.0 32,817

78822 13/08/2007 13/07/2010 46,259 36 meses DTF + 6.0 10,938

79843 18/10/2007 18/10/2011 62,625 48 meses DTF + 6.0 33,379

79844 18/10/2007 18/10/2011 62,625 48 meses DTF + 6.0 33,379

79845 16/09/2007 16/08/2011 60,186 48 meses DTF + 6.0 29,541

79846 16/09/2007 16/08/2011 60,186 48 meses DTF + 6.0 29,541

79848 16/09/2007 16/08/2011 60,186 48 meses DTF + 6.0 29,541

79850 16/09/2007 16/08/2011 60,186 48 meses DTF + 6.0 30,871

79851 16/09/2007 16/08/2011 60,186 48 meses DTF + 6.0 29,541

79994 18/10/2007 18/10/2011 300,655 48 meses DTF + 6.0 160,249

81028 09/11/2007 09/11/2010 24,069 36 meses DTF + 6.0 8,628

87054 04/02/2008 04/02/2012 91,026 48 meses DTF + 6.25 56,099

184 10/09/2008 10/09/2011 123,294 36 meses DTF + 6.25 78,357

430 07/12/2008 07/12/2011 105,213 36 meses DTF + 5.85 101,316

27

No. Contrato Fecha inicio Fecha

Terminac. MONTO

(En Miles) Duración Tasa Interés

Saldo a Dic/09 (En Miles)

718 24/03/2009 24/03/2011 26,679 24 meses DTF + 5.95 18,549

772 20/05/2009 20/04/2011 15,080 24 meses DTF + 5.95 10,484

Total $2.313.936

$1.229.123

NOTA 12 CUENTAS POR PAGAR Las cuentas por pagar comprendían al 31 de diciembre:

2009 2008

Comisiones y honorarios $ 185 $ 3 Impuesto de timbre 18 9 Arrendamientos 685 817 Impuestos – IVA 820 1.005 Proveedores 1.655 1.926 Contribuciones y Afiliaciones 3 1 Retenciones y aportes laborales 814 1.092 Multas, sanciones, litigios, indemnizaciones y demandas (1)

1.903 3.149

Diversos: Nomina $ - $ 6 Otras (2) 786 1.228

Total $ 6.869 $ 9.236

No existen vencimientos ni gastos generados por los mismos y garantía sobre estos pasivos. (1) Multas, sanciones, litigios, indemnizaciones y demandas, se descomponía así:

Tercero Concepto Valor a Dic/09

Superintendencia Financiera de Colombia Sanción según resolución Enero 2009

$ 576

Avícola Torcoroma S.A. Indemnización por Daños a mercancías

5

Medical Norte Ltda Siniestro Avalancha Rio Oro 1

Programa Mundial de Alimentos Indemnización por Daños a mercancías

26

Dirección Nacional de Estupefacientes Siniestro Avalancha Rio Oro 3 Dirección de Impuestos y Aduanas Nacionales DIAN Siniestro Avalancha Rio Oro 1.268 Empresas Municipales de Cali Perdida Mercancías 24 Total $ 1.903

28

(2) El rubro Otras se descompone de la siguiente manera:

Tercero 2009 2008 Banco Agrario $ 118 $ 118 Fiduciaria Bogota 541 Dirección de Impuestos y Aduanas Nacionales 51 47 Fiduciaria Petrolera S.A. 103 BBVA Colombia S.A. 28 30 Colseguros S.A. 20 Bolsa Nacional Agropecuaria 153 153 Agencia Marítima Internacional 117 160 Clean Energy S.A. 246 Otros 73 56

Total $ 786 $ 1.228

NOTA 13. OTROS PASIVOS Los otros pasivos comprendían al 31 de diciembre:

2009 2008

Obligaciones laborales Consolidadas $ 1.509 $ 1.318

Ingresos anticipados (1) 24.935 29.894

Pensiones de jubilación (2) 5.407 4.056

Total $ 31.851 $ 35.268

(1) Dentro de este rubro ALMAGRARIO S.A, tiene contabilizados los acuerdos de reestructuración de cartera y de pago para la restitución de café, relacionados con la operación cafetera con C.I. Ecocafé y Café Kenia, así como también los ingresos recibidos por anticipado por servicios de almacenaje, los cuales se discriminan así:

Nombre del cliente Saldo a

Diciembre de 2009

C.I. Ecocafé $ 21.131 Café Kenia 3.761 Servicios de Almacenamiento 43

Total $ 24.935

(2) ALMAGRARIO nace a la vida jurídica como sociedad de economía mixta de creación indirecta en enero del año 1965, por tal razón, acorde con lo previsto en los artículos 60 y 61 del Decreto 3041 de 1966, la entidad no está obligada a pagar pensiones de jubilación a aquellos empleados

29

que tenían menos de 10 años de servicio al 31 de diciembre de 1966c, obligación esta que le compete exclusivamente al Instituto de Seguros Sociales. De otra parte es conducente mencionar que ALMAGRARIO no cotizó pensiones, a los funcionarios de sus oficinas de Barranquilla, durante el periodo junio 20 de 1970 hasta el 31 de enero de 1975, y a los funcionarios vinculados a las oficinas de la ciudad de Bogotá, durante el periodo 20 de junio de 1970 hasta el 31 de enero 1979, razón por la cual, la entidad, en caso de reclamación por la vía judicial, podría verse avocada al pago de las cotizaciones dejadas de efectuar. Así las cosas, durante el año 2009, la compañía llevó a cabo los estudios y depuraciones tendientes a establecer su real contingencia pensional, habida cuenta que en los años inmediatamente anteriores se contaba con datos e información aproximada. Una vez depurada la información pensional se elaboró el respectivo cálculo actuarial, acorde con las directrices impartidas para el efecto por la Circular 039 de 2009 de la Superintendencia Financiera, y se sometió a consideración aprobación de dicho ente de control. La Superintendencia Financiera emitió concepto favorable al cálculo actuarial así presentado, estableciendo que la reserva para pensiones del Almacén al corte del 31 de diciembre de 2009 debe ascender a $11.306 millones, distribuidos en la siguiente forma (cifras en pesos):

Grupo No. De Personas Valor 2009 Jubilados a Cargo de la Empresa 1 222.841.346 Jubilados con Pensión Compartida con el ISS 3 169.997.498 Rentas Vitalicias Compartidas con el ISS 3 37.103.974 Titulo Pensional Cierto 10 806.080.258 Título Pensional Contingente 365 10.069.981.303

Total 380 $ 11.306.004.379 En este orden de ideas, el pasivo pensional de ALMAGRARIO se divide en dos grupos a saber: 1. Pasivo pensional reclamado, integrado por una (1) pensión de jubilación y tres (3) pensiones

de sobrevivientes a cargo de la empresa, tres (3) cuotas partes de pensiones compartidas con el ISS y las cotizaciones que son objeto de reclamación por la vía judicial por parte de 10 ex-funcionarios, pasivo éste cuyo cálculo actuarial a diciembre 31 de 2009, asciende a $1.236 millones, y se encuentra totalmente provisionado.

2. Pasivo pensional contingente, integrado por las reclamaciones que eventualmente pueden presentar aquellos funcionarios a quienes en algún momento no se les cotizó pensión, pasivo este cuyo calculo actuarial a diciembre 31 de 2009, asciende a $10.069,9, de los cuales únicamente el monto de $6.276 millones pueden llegar a ser objeto de eventual reclamación; en consecuencia se provisionaron en el 2008, $3.117 millones y en el 2009 $1.053 millones, para un monto total de provisión, al corte del 31 de diciembre de 2009, de $4.170 millones. Así mismo, durante los años 2010 y 2011, se tiene presupuestado realizar una provisión de $1.053 respectivamente.

c Según los artículos 60 y 61 del decreto 3041 de 1966, únicamente los trabajadores que llevaran más

de 10 años de servicios para el mismo empleador, al 1º de enero de 1967, conservaron el derecho de exigir

del empleador la pensión plena de jubilación

30

Ahora bien, a efectos de establecer el monto de la provisión que el Almacén debe constituir respecto del pasivo pensional contingente no reclamado, se efectuó un estudio referido a la edad y estado pensional del grupo de funcionarios a quienes en algún momento no se les cotizó pensión, a fin de establecer la probabilidad de presentación de una reclamación por la vía judicial y, por ende, de un eventual fallo en contra del Almacén. Acorde con dicho estudio, la probabilidad que el grupo de hombres mayores de 70 años y mujeres mayores de 65 años presenten reclamación de pago es remota, habida cuenta que han transcurrido más de 10 años desde la concreción del derecho pensional sin que se haya presentado reclamación al Almacén. Este grupo lo integran 87 personas, y el cálculo actuarial de su contingencia, al 31 de diciembre de 2009, asciende a $ 3.793 millones, que dado lo remoto de la probabilidad de reclamación el Almacén no ha provisionado aun. NOTA 14. PASIVOS ESTIMADOS Y PROVISIONES Los pasivos estimados y provisiones al 31 de diciembre comprendían:

2009 2008

Impuestos $ 738 $ 162 Multas y Sanciones otras autoridades - 2 Indemnizaciones a clientes 38 43 Demandas laborales 24 95 Litigios en proceso ejecutivo 32 32 Otros (1) 615 10.652 Diversos(2) 1.023 600

Total $ 2.470 $ 11.586

(1) Las provisiones registradas en este concepto se discriminan así:

Tercero 2009 2008

Máximo Exportadores $ 377 $ 4.295 C.I. Ecocafé - 6.152 CIA Cafetera San Luis 238 205

Total $ 615 $ 10.652

(2) Los Diversos se discriminan así

2009 2008

Primas de Seguros $ 10 $ 120

Honorarios 18 -

Servicio de Energía 116 -

Servicio de Acueducto 12 -

Servicio telefónico 37 -

Servicio de Vigilancia 46 -

31

Otras Provisiones 784 480

Total $ 1.023 $ 600

NOTA 15. PROVISION PARA IMPUESTO SOBRE LA RENTA La provisión de impuesto de renta correspondiente al año 2008 se determinó sobre la renta líquida gravable mientras que para el año 2009 se determinó sobre la renta presuntiva así:

2009 2008

Resultado del ejercicio contable $ (11.335) $ (13.200) Más: provisión impuesto de renta 461 474 Resultado antes de impuestos $ (11.796) $ (12.726) Gastos no deducibles: Provisión Impuesto Industria y Comercio 82 114 Impuesto de timbre por pagar 179 149 Sobretasas y otros 1.146 200 Provisión mantenimiento bodegas 102 Gravamen a los movimientos financieros 135 221 Diferencia amortizaciones contables diferidos 153 Multas y sanciones (Incluye provisión riesgo operativo no deducible)

4.658 10.785

Impuesto al patrimonio 484 484 Otros gastos no deducibles 160 112 Menos: Mayor deducción depreciación fiscal - (575) Menos: Ingresos no constitutivos de renta ni ganancia ocasional.(dividendos, rendimientos bonos seguridad, recuperaciones gastos no deducibles)

(806) (651)

Menos: 40% Deducción activos fijos reales productivos

(170) (130)

Total renta líquida gravable $ (5.928) $ (1.762) Renta Presuntiva 1.396 1.436 Impuesto de Renta calculado sobre la mayor de entre la renta líquida o la renta presuntiva a la tarifa 33% para el año 2008 y 2009

461 474

Total impuesto de renta $ 461 $ 474

La conciliación entre el patrimonio contable y el patrimonio fiscal se presenta a continuación:

2009 2008

Patrimonio Contable $ 48.817 $ 59.797 Mas Diferencia costo fiscal en cuentas de ahorro corrientes 174 174 Diferencia costo fiscal acciones y aportes 306 371 Provisiones acciones y aportes - - Diferencia costos fiscal activos fijos 17.550 17.251 Diferencia costo fiscal bienes recibidos en dación de pago (13) 41 Diferencia costo fiscal cargos diferidos 435 435

32

2009 2008

Provisión propiedades y equipo - - Diferencia costo fiscal otros activos 8 127 Diferencia costo fiscal pasivos 6.697 11.295 Menos: Diferencia costo fiscal cuentas por cobrar - (37) Superávit por valorizaciones 41.960 41.605 PATRIMONIO LIQUIDO FISCAL $ 32.014 $ 47,923

NOTA 16. PATRIMONIO DE LOS ACCIONISTAS Al 31 de diciembre de 2009 el capital autorizado de ALMAGRARIO S.A. es de $6.000 millones, equivalente a 600.000.000 de acciones, con un valor nominal de diez pesos ($10) cada una de las cuales se habían suscrito y pagado 432.376.948 acciones. Los saldos de esta cuenta al 31 de diciembre de 2009 y 2008 son los siguientes:

2009 2008

Capital Autorizado $ 6.000 $ 6.000 Por suscribir (1.676) (1.676)

Capital suscrito y pagado $ 4.324 $ 4.324

Reservas Según lo establecido en el artículo 85 del Estatuto Orgánico del Sistema Financiero, las sociedades de servicios financieros deben constituir una reserva legal que ascenderá por lo menos al 50% del capital suscrito, calculado sobre el 10% de las utilidades líquidas de cada ejercicio. Sólo será procedente la reducción de la reserva legal cuando tenga por objeto enjugar pérdidas acumuladas que exceden del monto total de las utilidades obtenidas en el correspondiente ejercicio y de las no distribuidas de ejercicios anteriores o cuando el valor liberado se destine a capitalizar la entidad mediante la distribución de dividendos en acciones. Durante el año 2009 y 2008 ALMAGRARIO presentó pérdidas por valor de $13.487 y $13.200 millones respectivamente, razón por la cual no se constituyeron reservas. La descomposición de esta cuenta a diciembre 31 de 2009 y 2008 era:

2009 2008

Reserva legal por apropiación de utilidad $ 2.162 $ 2.162 Prima en colocación de acciones 4.782 4.782 Reservas ocasionales 9.322 9.322

Total reservas $ 16.266 $ 16.266 Capital Mínimo

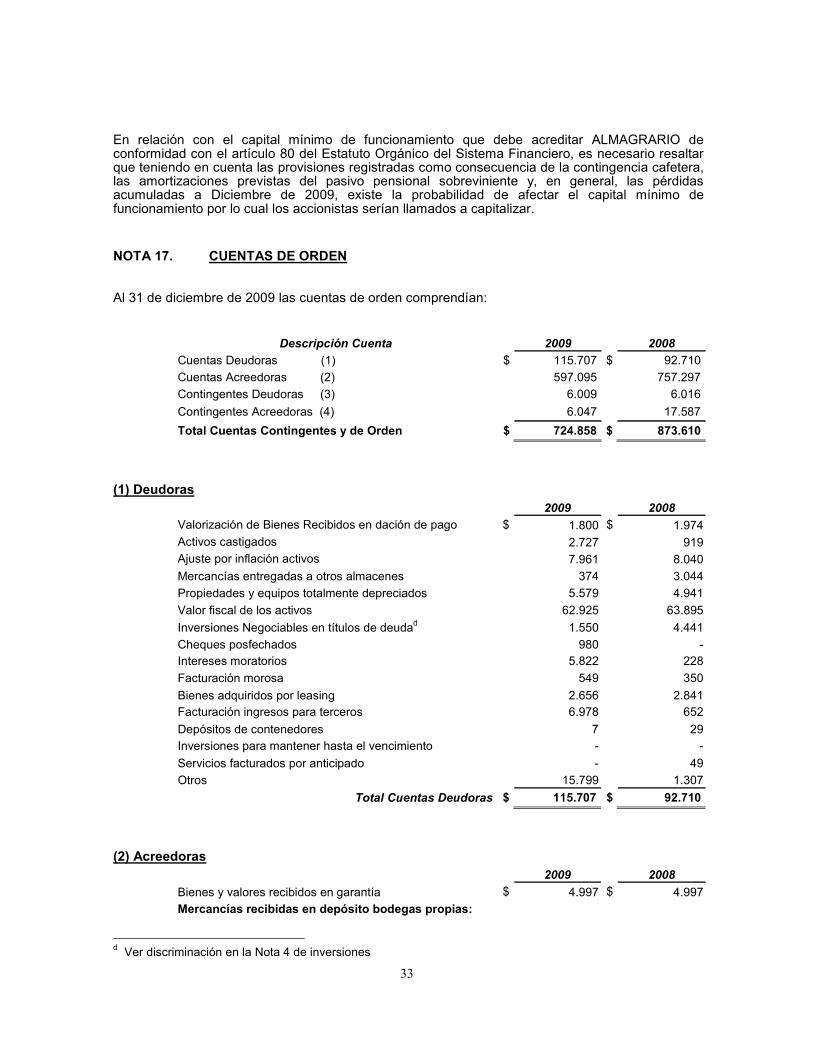

33

En relación con el capital mínimo de funcionamiento que debe acreditar ALMAGRARIO de conformidad con el artículo 80 del Estatuto Orgánico del Sistema Financiero, es necesario resaltar que teniendo en cuenta las provisiones registradas como consecuencia de la contingencia cafetera, las amortizaciones previstas del pasivo pensional sobreviniente y, en general, las pérdidas acumuladas a Diciembre de 2009, existe la probabilidad de afectar el capital mínimo de funcionamiento por lo cual los accionistas serían llamados a capitalizar. NOTA 17. CUENTAS DE ORDEN Al 31 de diciembre de 2009 las cuentas de orden comprendían:

Descripción Cuenta 2009 2008

Cuentas Deudoras (1) $ 115.707 $ 92.710

Cuentas Acreedoras (2) 597.095 757.297

Contingentes Deudoras (3) 6.009 6.016

Contingentes Acreedoras (4) 6.047 17.587

Total Cuentas Contingentes y de Orden $ 724.858 $ 873.610

(1) Deudoras

2009 2008