Altieri, Gaona y Hooper, S. C. - INECOL · por ventas y bajas de bienes (47.6) (47.6) Aplicación...

19

Alt ieri , Gaona y Hoop er, S. C. Conta do res Pú blic os y Consultores en Ad mi nistraci ón E. Rébsame n No . 740 . C.P. 031 00 México, o F., Te L 55 2 3- 3437. Fax 5543·1089. E- ma n: altieri gOp r odlgy. nel.lTU< Privada 13· A Sur No. 55 12 . e p. 7 2430 Puebla . Pue . Tel. 24 3·8869 . E-mai!: aghysc@prodJgy .neLrnx \l/ww. aghau d lt ores .com IN STI TU TO DE ECOLO GIA, A .C. ( I NECOL ) EST ADOS FI NANCI ERO S POR LOS EJ ERCICIOS TERM INADOS AL 31 DE DICIEMBRE DE LO S A ÑOS 2 009 Y 2008 DI CT AMEN DE LO S AUDIT ORE S EXT ERNO S Mar zo de l 2 010 . Primera Sesión de Órgano de Gobierno 2010 - Punto 9

Transcript of Altieri, Gaona y Hooper, S. C. - INECOL · por ventas y bajas de bienes (47.6) (47.6) Aplicación...

Alt ieri Gaona y Hoope r S C Contadore s Puacuteblicos

y Consultores en Adm inistracioacute n

E Reacutebsamen No 740 CP 031 00 Meacutexico o F TeL 5523-3437 Fax 5543middot1089 E-man al tierigOprodlgynellTUlt

Privada 13middotA Sur No 55 12 e p 72430 Puebla Pue Tel 243middot8869 E-mai aghyscprodJgy n eLrnx

lwwaghaud ltores com

I NSTI TU TO DE ECOLOGI A AC ( I NECOL )

ESTADOS FI NANCI EROS POR LOS EJERCICIOS TERM INADOS AL 3 1 DE DICIEMBRE DE LO S ANtildeOS 2 009 Y 2008

DI CTAMEN DE LO S AUDITORES EXTERNOS

Ma r zo de l 2 010

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiacuteA AC

CONTENIDO

Paacutegina

DICTAME DE LOS AUDITORES INDEP DIENTES

ES ADOS FIN AN CIERO POR LOS EJER ICI OS TERMI AL 31 DE DICIEMBRE DE LOS ANtildeOS 200 Y 2008

ADOS

Balance general

stado de re ul tados

E tado de variaciones n e l patri monio

Estado de flujos de efectiv o

Notas a los estados fin ancieros

2

3

4

5

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Altie ri Gaona y Hooper S C Contadores Puacuteblicos

y Consultores en Admin istrac ioacuten

E Rebs amen No 740 CP 03100 Mexco D F Te 5523-3437 Pax 5543-1089 E-mail ahlerlgCprodlgynet mx

Privada 13-A Sur No 5512 P 7 2430 Puebla Pue Te 243-8869 E-mail agh yscCprodigy nelrru

wwwaghaudllores co m

Marzo 8 del 2010

Secret ariacute a de la Funcioacuten Puacutebl i ca y H Asamblea General de As o i ado s de l I ns titu t o de Ecologiacutea AC (1 ECOL) P r e s e n t e

Hemos examinado los ba l ance s g enerales d e l Ins tituto de Eco l og iacute a A C ( INECOL) a l 31 de dici embr e de l 2009 y 2008 Y los estado s de resu l tad o s d e var iac i ones en e l patrimonio y de flllj OS de efect i vo que les son rel a t i vos por los ej e r c icios te r minados en esa s fechas Dishos e stados financ ie ro s son respo nsabi l idad de la a dmin ist racioacuten del Insti tuto Nuestra responsabi lidad consi ste en e xp resar una op in ioacuten s o b re l os mismos con base en n uestra auditoriacute a

Nuestro e xamen fue real izado de acuerdo con las n ormas de au d i toriacutea generalmente aceptadas en Meacutexico las cuales r equie ren que la auditoriacutea sea planeada y rea lizada de tal man e ra que permit a obtener una seguridad razonabl e de que los est a dos fi nancieros no contien e n errores import an tes y de que es t aacuten reparados de acuerdo con las normas de informacioacuten f i na n ciera

asiacute como con l a s normas generales y espec iacute ficas de info rmacioacuten financiera gubername n t a l para el s ecto r paraestatal emitidas por l a Secretariacutea de Hacienda y Creacutedito Puacuteblico (S HCP) de conformiJad con la Le y de Contabil i dad Gubernamental_

La auditoriacutea consiste en el examen con base en pru e bas s elec tivas de la evidencia que soporta las ci fras y revelaci o nes de los estados financieros asimismo incluye la evaluacioacuten de l a s n orma s y de las ba ses contables utilizadas de las estimac iones s ignificativas efe ctuadas por la adm i nis tracioacuten y de la pre sentacioacuten de los estados financieros tomados en su con j unto Consideramos que nues tro e x ame n proporciona una base razonable pa r a sustent a r nue stra opinioacuten

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

2

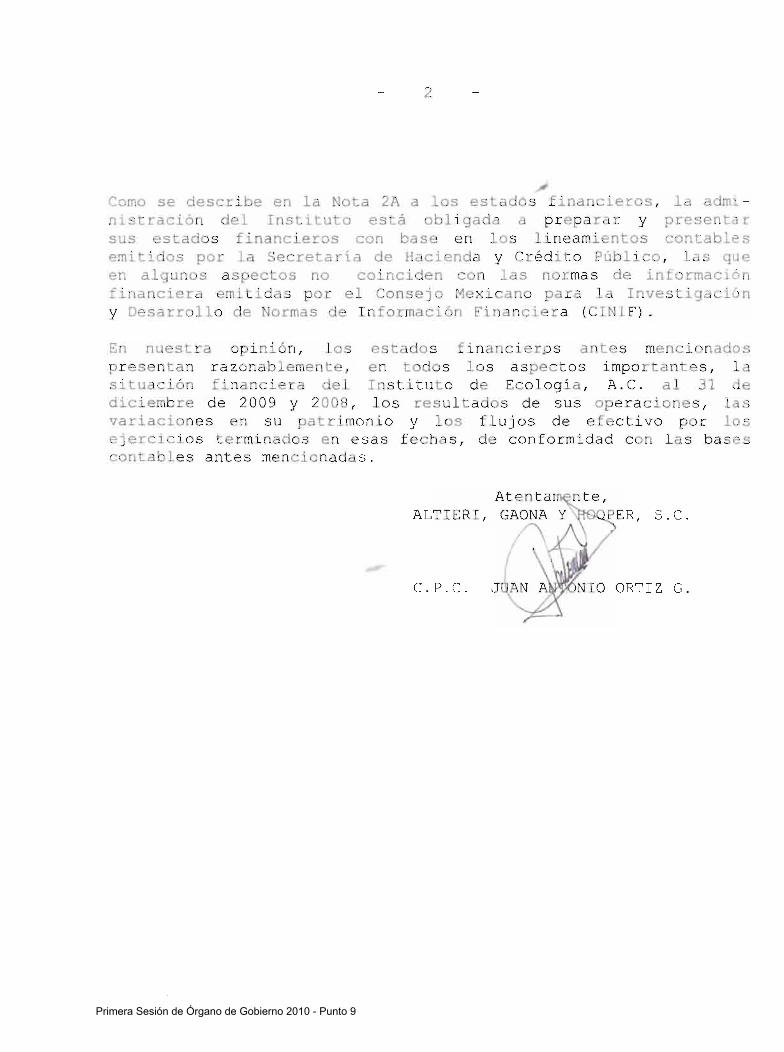

Como se descr i be en la Nota 2A a los estados f inancieros la adml shyn i stracioacuten del Instituto estaacute obl i gada a pre pa r a r y presentar sus estado s financieros con base en l o s line amientos contables emitidos por la Secretariacutea de Hacienda y Creacuted i t o Pblico l as que en algunos a spectos no coi nciden con l as normas de informacioacuten financier emitidas por el Consejo Mexicano para la Invest igacioacuten y Desarrollo de Normas de Informa cioacuten Fina nciera (CINIF )

En n est ra op i nioacuten los estado s f inancierp s ante s menc i nados presentan ra zonab lemente en todo s l o s aspectos impo rtante s l a situacioacuten fi na nciera e l I nsti t u t o d e Ecologiacute a A C a l 31 de dici emb re de 20 09 y 2 008 los res ul tado s de sus opera ciones las variacione s en su patrimonio y l os fl uj os de efecti vo or los ejercic ios te rmi nados e n e s as f e c has de conformida d c on la s bases contabl s a nt e ~ menciona das

A enta te ~ALT IERI GAONA y PER S C

~

I CP C JJ AN A 10 ORTIZ G

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

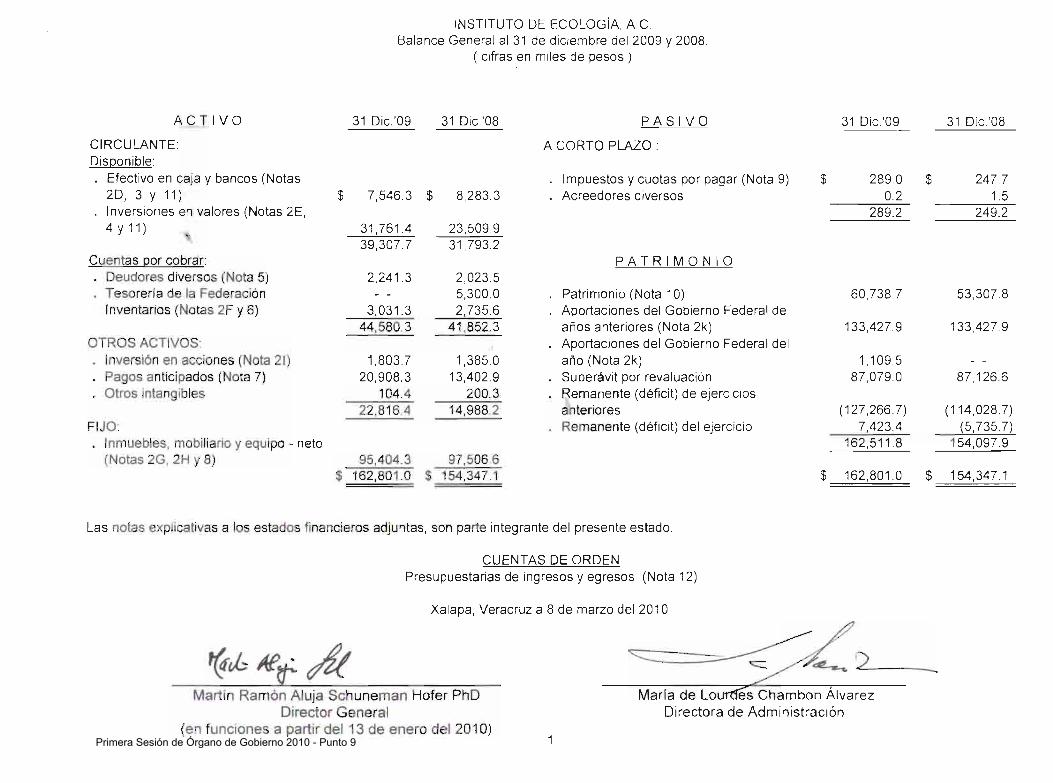

INSTITUTO DE ECOLOGiacuteA AC Balance General al 31 de diciembre del 2009 y 2008

( cifras en miles de pesos)

A C T I V O 31 Dic09 31 Dic08 PASIVO 31 Dic09 31 Dic08

CIRCULANTE DisQonible

Efectivo en caja y bancos (Notas 2D 3 Y 11) Inversiones en valores (Notas 2E 4 Y 11)

o

Cuentas por cobrar Deudores diversos (Nota 5) Tesoreriacutea de la Federacioacuten Inventarios (Notas 2F y 6)

OTROS ACTIVOS Inversioacuten en acciones (Nota 21) Pagos anticipados (Nota 7) Otros intangibles

FIJO Inmuebles mobil iario y equipo - neto (Notas 2G 2H Y 8)

$

$

7546 3

31761 A 39307 7

22413

3031 3 44 5803

18037 209083

1044 228164

954043 162801 0

$ 82833

23 5099 317932

20235 53000 27356

418523

13850 134029

2003 149882

975066 $ 1543471

A CORTO PLAZO

Impuestos y cuotas por pagar (Nota 9) Acreedores diversos

PATRIMONIO

Patrimonio (Nota 10) Aportaciones del Gobierno Federal de antildeos anteriores (Nota 2k) Aportaciones del Gobierno Federal del antildeo (Nota 2k) Superaacutevit por revaluacioacuten Remanente (deacuteficit) de ejercicios anteriores Remanente (deacuteficit) del ejercicio

$

$

2890 02

2892

607387

1334279

11095 870790

(1272667) 74234

16251 18

162801 0

$

$

247 7 15

2492

533078

1334279

87 1266

(11 40287) ~5 7357L

154 0979

154 3471

Las notas explicativas a los estados financieros adjuntas son parte in tegrante del presente estado

CUENTAS DE ORDEN Presupuestarias de ingresos y egresos (Nota 12)

Xalapa Veracruz a 8 de marzo del 2010

~tk J(flf tamp Martiacuten Ramoacuten A luja Schuneman Hofer Ph D Mariacutea de Lourdeacutes Chambon Alvarez

Director General Directora de Administracioacuten (en funciones a partir del 13 de enero del 201 0)

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

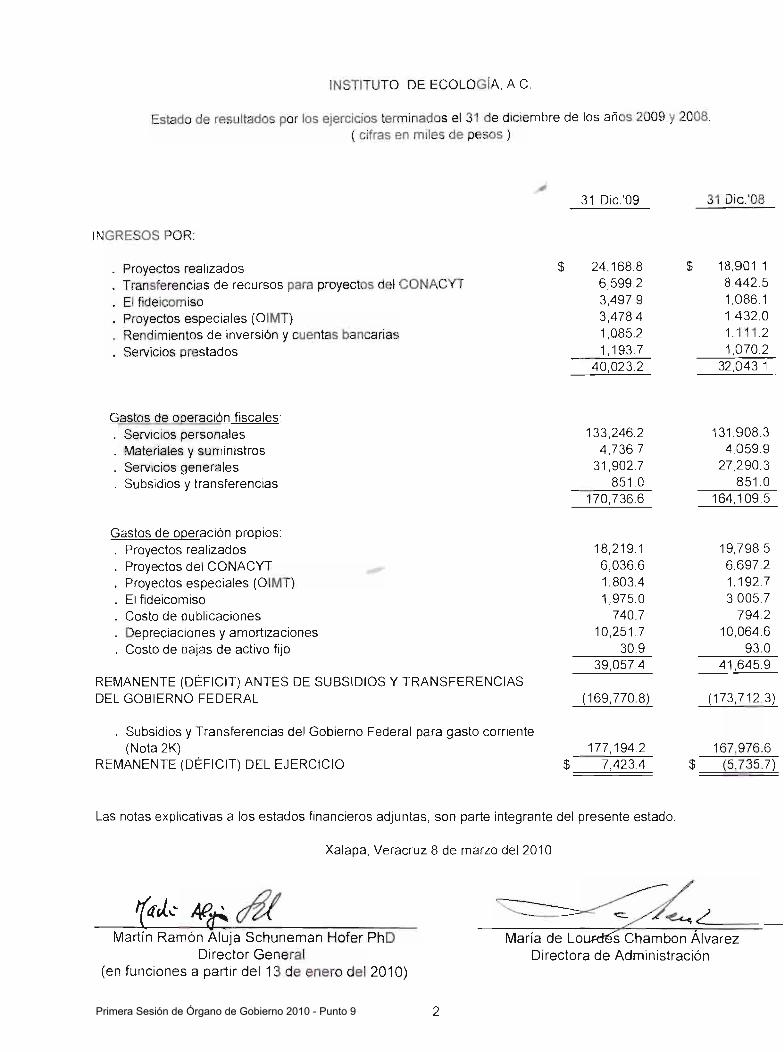

INSTITUTO DE ECOLOGIA A C

Estado de resultados por los ejercicios terminados el 31 de diciembre de los antildeos 2009 y 2008 ( cifras en miles de pesos)

31 Dic09 31 Die Da

INGRESOS POR

middot Proyectos realizados middot Transferencias de recursos para proyectos del CONACYT

El fideicomiso Proyectos especiales (OIMT) Rendimientos de inversioacuten y cuentas bancarias Servicios prestados

$ 24 1688 6599 2 3497 9 34784 10852 11937

400232

$ 189011 8442 5 10861 14320 111 12 1070 2

32043 1

Gastos de operacioacuten fiscales middot Servicios personales middot Materiales y suministros middot Servicios generales middot Subsidios y transferencias

1332462 47367

319027 8510

1707366

131 9083 40599

272903 8510

1641095

Gastos de operacioacuten propios Proyectos realizados Proyectos del CONACYT Proyectos especiales (OIMT) El fideicomiso Costo de publicaciones Depreciaciones y amortizaciones Costo de bajas de activo fijo

REMANENTE (DEacuteFICIT) ANTES DE SUBSIDIOS Y TRANSFERENCIAS DEL GOBIERNO FEDERAL

182191 60366 18034 19750

7407 102517

309 390574

(1697708)

197985 6697 2 11927 30057

7942 100646

930 41 6459

(1737123)

middot Subsidios y Transferencias del Gobierno Federal para gasto corriente (Nota 2K)

REMANENTE (DEacuteFICIT) DEL EJ ERCICIO $ 1771942

74234 $ 1679766

(57357)

Las notas explicativas a los estados financieros adjuntas son parte integrante del presente estado

Xalapa Veracruz 8 de marzo del 2010

Martiacuten Ramoacuten Aluja Schuneman Hofer PhD Mariacutea de LolJfCteacuteS Chambon Aacutelvarez Director General Directora de Administracioacuten

(en funciones a partir del 13 de enero del 2010)

2 Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiacuteA AC

Esiado de variaciones en el patrimonio por los ejercicios term inados el 31 de diciembre de los antildeos 2009 y 2008 ( cifras en miles de pesos)

Patrimon io del Remanente Remanente Fondo de Inv Aportaciones (deacuteficit) de (deacuteficit)

y Desarrollo del Gobierno Superaacutevit por ejercicios del Total del Patrimonio Tecnoloacutegico Federal revaluacioacuten anteriores ejercicio patrimonio

SALDOS AL 31 DE DICIEMBRE DEL 2007 $ 34 714 3 $ 135674 $ 1334279 $ 871266 $ (116 227 1) $ 71 384 $ 159747 5 Afectacioacuten al remanente de ejercicios anteriores por c~italizacioacuten de activo fijo (49400) (4940 0)

middot Revaluacioacuten de las inversiones en acciones (386 1 ) (386 1 ) middot Aplicacioacuten de capitalizacioacuten de activo fi jo y 54122 5412 2

obras en proceso middot Apl icacioacuten del remanente del ejercicio 2007 71384 (71384) middot Deacuteficit del ejercicio 2008 (5 7357) (5 7357)

SALDOS AL 31 DE DICIEMBRE DEL 2008 39 7404 135674 1334279 87 1266 (1140287) (57357) 154097 9 Aportaciones del Gobierno Federal para gasto de inversioacuten 11095 11095 Afectacioacuten al remanente de ejercicios anteriores por capitalizacioacuten de activo fij o (75023) (75023) Revaluacioacuten de las inversiones en acciones 418 7 4187 Correccioacuten a la revaluacioacuten de activos fi jos por ventas y bajas de bienes (476) (476) Aplicacioacuten de capital izacioacuten de activo fijo y obras en proceso 701 2 2 70122 Aplicacioacuten del deacuteficit del ejercicio 2008 (5735 7) 57357 Remanente del ejercicio 2009 7423 4 74234

SALDOS AL 31 DE DICIEMBRE DE 2009 $ 47 1713 $ 135674 $ 1345374 $ 87079 0 $ (1272667) $ 74234 $ 1625118

Las notas explicativas a los estados financieros adjuntas son parte integrante del presente estadO

Xalapa Veracruz a 8 de marzo del 2010

t((b~~ Ae Itf ~~ -shyMartiacuten Ramoacuten Atta Schuneman Hofer PhD

D irector General (en funciones a partir del 13 de enero del 2010)

Mariacutea de Lourdes Chambon Alvarez Directora de Administracioacuten

3

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiA AC

Estado de flujos de efectivo por los ejercicios terminados el 31 de diciembre de 2009 y 2008 ( cifras en miles de pesos)

ACTIVIDADES DE OPERACiOacuteN

Remanente (deacuteficit) del ejercicio

maacutes Partidas relacionadas con actividades de inversioacuten t financiamiento

2009

74234 $

2008

(5 735 7)

Depreciaciones amortizaciones y Licencias Costo de bajas de activo fijo Intereses a favor

Incrementos en Pagos anticipados Inversiones en acciones Inventarios Deudores diversos Otros activos Tesoreriacutea de la Federacioacuten Impuestos por pagar

236538 309

_ ( 0852) 300229

(209075) (4187) (2957) (2178)

(104 )

413 (218088)

21 7968 930

(1 11 12) 150429

(1 34029)

(1869) (8754 )

(60) (53000)

(19771 2)

Disminuciones en Tesoreriacutea de la federacioacuten Inversiones en acciones Acreedores diversos Impuestos y cuotas por pagar

FLUJOS NETOS DE EFECTIVO DE ACTIVIDADES DE OPERACION

53000

(1 3)

135128

3861 (160)

(1711) (45293)

ACTIVIDADES DE INVERSION

Intereses cobrados Adquisicioacuten de activo fijo

FLUJOS NETOS DE ACTIVIDADES DE INVERSION

10852 (8121 6) (70364)

1111 2 (53955) (42843)

ACTIVIDADES DE FINANCIAMIENTO

Aportacioacutenes del Gobierno Federal para gasto de inversioacuten Incremento neto del patrimonio por capitalizacioacuten de activo fijo Afectacioacuten a remanente de ejercicios anteriores por bajas de activo fijo

FLUJOS NETOS DE ACTIVIDADES DE FINANCIAMIENTO

11095 74309

(75023) 10381

50261 49400)

861

Incremento (decremento) neto del efectivo Efectivo al principio del periacuteodo Efectivo al final del periacuteodo

75145 317932

$ 393077 $

(87275) 405207 317932

Las notas a los estados financieros adjuntas son parte integrante del presente estado

Xalapa Veracruz a 8 de marzo del 2010

Directora de Administracioacuten

c ____ -Marn RamoacutenAJuja Schuneman Hofer PhO Mariacutea de L

Director General (en funciones a partir del 13 de enero del 2010)

4 Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGIA AC

Notas explicativas a los estados financieros por los ejercicios terminados al 31 de diciembre de 2009 y 2008

(cifras en miles de pesos)

Nota 1- Constitucioacuten misioacuten y objetivos del Instituto

Es una entidad paraestatal asimilada al reacutegimen de las empresas de participacioacuten estata l mayoritaria que se encuentra sectorizada al Consejo Nacional de Ciencia y Tecnologia CONACYT seguacuten publicacioacuten en el Diario Oficial de la Federacioacuten del 14 de agosto de 2008 por la constitucioacuten mediante escritura puacuteblica No 47016 de fecha 7 de agosto de 1975 ante la fe de la Notarfa Puacuteblica No 69 contando con personalidad juriacutedica y patrimonio propio

La misioacuten del Instituto es la de producir conocimiento cientiacutefico desarrollar tecnologiacuteas crear opinioacuten puacuteblica y preparar profesionales en ecologiacutea biodiversidad y manejo de recursos naturales para la conservacioacuten del patrimonio natural y el desarrollo social y econoacutemico del paiacutes por lo que sus principales objetivos son los siguientes

1shy Realizar acti vidades de investigacioacuten baacutesica y aplicada en el aacuterea de ecologiacutea biodiversidad conservacioacuten manejo de recursos y disciplinas afines y en su caso elaborar los estud ios socioeconoacutemicos que las fundamenten orientados hacia la solucioacuten de problemas nacionales regionales y locales de nuestro paiacutes

11shy Formular ejecutar e impartir programas para estudios de especialidades maestriacuteas doctorados y estancias posdoctorales asiacute como cursos de actualizacioacuten y especializacioacuten de personal profesional en actividades relacionadas con el objeto propio del Instituto

111shy Orientar la investigacioacuten cientiacutefica y el desarrollo e innovacioacuten tecnoloacutegica a la modernizacioacuten del sector productivo y promover y gestionar ante las organizaciones puacuteblicas sociales y privadas la transferencia del conocimiento

IV- Difundir y publicar informacioacuten teacutecnica y cientiacutefica sobre los avances que registre en su especialidad asiacute como de los resultados de las investigaciones y trabajos que realice

V- Contribu ir con el Sistema Nacional de Ciencia y Tecnologiacutea para asociar el trabajo cientiacutefico y la formacioacuten de recursos humanos de alto nivel al desarrollo del conocimiento y a la atencioacuten de las necesidades de la sociedad mexicana

VI- Realizar labores de vinculacioacuten con los sectores puacuteblico social y privado

VII- Colaborar con las autoridades competentes en actividades de promocioacuten de la metrologiacutea establecimiento de normas de calidad y la certificacioacuten en apego a la ley de la materia

Nota 2- Principales pol iacuteticas contables

A) Bases de contabilizacioacuten

6

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

El reg istro de las operaciones se apega con algunas excepciones a las normas de informacioacuten financiera aceptadas en Meacutexico ya los boletines normativos vigentes emitidos por el Instituto Mexicano de Contadores Puacuteblicos AC antes principios de contabilidad generalmente aceptados as como al marco conceptual y postulados baacutesicos de contab ilidad gubernamental y a las normas generales y especificas de informacioacuten financiera gubernamental del sector paraestatal NGIFG y NEIFGSP emitidas por la Secretarfa de Hacienda y ~reacutedito Puacuteblico SHCP de conformidad con la nueva Ley de Contabil idad Gubernamental

Los gastos se reconocen y registran en el momento que se rea lizan independientemente de su pago y los ingresos por subsidios federa les cuando se reciben como se indica en el Art 235 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Los ingresos propios se reconocen al momento de que exista juriacutedicamente el derecho de cobro

B) Integracioacuten de los estados financieros

El Instituto lleva el registro independiente de las operaciones generadas por el tipo de recursos que recibe ya sea propios fiscales del CONACYT OIMT y del Fideicomiso sin embargo para efectos de su presentacioacuten y anaacutelisis de la informacioacuten financiera estos registros se integran presentaacutendose de manera conjunta

C) Reconocimiento de los efectos de la inflacioacuten en la informacioacuten financiera

La entidad reconoce los efectos de la inflacioacuten en la informacioacuten financiera conforme a la NEIFGSP - 007 quedando clasificada dentro del Apartado O o sea como una entidad paraestatal no lucrativa que cumple una clara funcioacuten social que su eficiencia y productividad no pueden ser medibles en teacuterminos de rentabilidad financiera y que sus recursos de operacioacuten y de inversioacuten provienen predom inantemente de las transferencias que les otorga el Gobierno Federal viacutea subsid ios previa aprobacioacuten de sus presupuestos anuales para gastos de operacioacuten y de inversioacuten se trata de una institucioacuten prestadora de servicios de caraacutecter educativo cientiacutefico y tecnoloacutegico por lo que no incorpora en los estados financieros los efectos de la inflacioacuten tal como lo indica la norma de informacioacuten fi nanciera NIF B-10 que emite el Consejo Mexicano para la Investigacioacuten y Desarrollo de Normas de Informacioacuten Financiera AC CINIF

La nueva NEIFGSP-007 relativa al reconocimiento de los efectos de la inflacioacuten entroacute en vigor en el ejercicio 2008 requiere que a partir del ejercicio en que se confirma el cambio a entorno no inflacionario se dejen de reconocer los efectos de la inflacioacuten del periacuteodo

Para efectos de esta norma se considera que el entorno econoacutemico es no inflacionario cuando la inflacioacuten acumulada de los 3 ejercicios anuales anteriores es menor que el 26 y ademaacutes de acuerdo a los pronoacutesticos econoacutemicos oficiales se identifica una tendencia de inflacioacuten baja en ese mismo sentido

A partir del inicio del periodo anual en que se confirma el cambio de entorno de inflacionario a no inflacionario la empresa debe dejar de reconocer en sus estados financieros los efectos de la inflacioacuten del periodo desconexioacuten de la contab ilidad inflacionaria No obstante debe mantenerse en sus estados financieros los efectos de reexpresioacuten reconocidos hasta el periodo inmediato anterior En el periacuteodo del camb io los estados financieros comparativos de periodos anteriores

7

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

deben presentarse expresados en unidades monetarias de poder adquisitivo de los uacuteltimos estados financieros en que se aplicoacute la reexpresioacuten

En tales condiciones las entidades en Meacutexico operan actualmente en un entorno econoacutemico no inflacionario ya que la inflacioacuten acumulada en los uacuteltimos 3 ejercicios anteriores 2008 2007 Y 2006 fue de 1331

En el caso que los niveles de inflacioacuten provoquen que la moneda se deprecie de manera importante en su poder adquisitivo y puede dejar de considerarse como referente para liquidar transacciones econoacutemicas ocurridas en el pasado es decir cuando la inflacioacuten acumulada de los tres ejercicios anuales anteriores es igualo superior al 26 se estaraacute en un entorno econoacutemico inflacionario por lo que el Instituto estaraacute obl igado actualizar los rubros de inventarios y del activo fijo

O) Operaciones en moneda extranjera

Las transacciones en moneda extranjera se registran al tipo de cambio en vigor a la fecha de su operacioacuten Los activos y pasivos en moneda extranjera existentes se ajustan al tipo de cambio de divisas extranjeras para el cierre contable indicado y emitido por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestioacuten Puacuteblica de la SHCP el cua l al 31 de diciembre del 2009 fue de $130587 por cada doacutelar americano La diferencia por fluctuacioacuten se registra afectando la partida especifica en el gasto o ingreso seguacuten sea una peacuterdida o utilidad respectivamente cumpliendo con lo sentildealado en la NGIFG005 Para ajustar al cierre del ejercicio los saldos en moneda nacional originados por derechos u obligaciones en moneda extranjera para efectos de integracioacuten

E) Inversiones en valores

Se registran al costo de adquisicioacuten los rendimientos obtenidos se reconocen al momento de la venta afectando los resultados sobre aquellas cuentas de inversioacuten que provengan de los recursos propios generados por el Instituto

Los intereses generados sobre las cuentas de inversiones de recursos fiscales son reintegrados a la Tesoreriacutea de la Federacioacuten durante los primeros diez diacuteas naturales del mes siguiente al de su obtencioacuten conforme se sentildeala en el Art 5 fraccioacuten VII del Manual de Normas Presupuestarias para la administracioacuten Puacuteblica Federal abrogada

F) Inventarios

El valor de los inventarios de publicaciones se determina conforme al costo de impresioacuten el cual no excede el valor de mercado asimismo el inventario de materiales de consumo se registra al costo promedio de acuerdo al Manual de Bienes Muebles y Manejo de Almacenes y a los Lineamientos Generales para la Administracioacuten de Almacenes de las Dependencias y Entidades de la Administracioacuten Puacuteblica Federal

G) Inmuebles mobiliario y equipo

Las inversiones en activo fijo son registradas a su valor de adquisicioacuten el cual se actualiza con base al Indice Nacional de Precios al Consumidor INPC publicado por el Banco de Meacutexico tal como lo indica la norma de informacioacuten financiera

El acervo bibliograacutefico estaacute registrado con el valor que le asignoacute el Nacional Monte de Piedad mediante avaluacuteo practicado en el antildeo de 1990 actualizaacutendose dicho

8

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

valor por medio del INPC a parti r de esa fecha las nuevas adquisiciones se registran a su costo de adquisicioacuten y se actualizan de la misma manera

H) Depreciacioacuten de propiedades mobiliario y equipo

La depreciacioacuten del ejercicio se calcula por el meacutetodo de liacutenea recta aplicaacutendose las siguientes tasas anuales

Edificio 5 Mobiliario y equipo de oficina 10 Acervo bib liograacutefico 10 Equipo de laboratorio 35 Equipo de transporte 25 Equipo de coacutemputo 30 Equipo de comunicacioacuten 10 Maquinaria equipo y herramientas 35 Equipo eleacutectrico 25

1) Inversioacuten en acciones

Se registra a su costo de adquisicioacuten y los tiacutetulos representativos de las acciones son depositados en Scotiabank el cual al cierre de cada ejercicio informa del valor de posicioacuten de las acciones de Telmex y de American Moacutevil que son propiedad del Instituto durante los ejercicios 2009 y 2008 se tuvieron incrementos de 4187 y un decremento de $3862 miles de pesos respectivamente que fueron registrados dentro del patrimonio para reflejar el superaacutevit y deacuteficit por participacioacuten en acciones obtenido

J) Obligaciones laborales

El Instituto se apega a la obligatoriedad establecida en el Boletiacuten 0-3 Beneficios a los empleados emitido por el Consejo Mexicano para la Investigacioacuten y Desarrollo de Normas de Informacioacuten Financiera AC CINIF asiacute como el cumplimiento de la NEIFGSP-008 sobre el reconocimiento de las obligaciones laborales al retiro de los trabajadores de las entidades del sector paraestatal emitida por la Secretariacutea de Hacienda y Creacutedito Puacuteblico SHCP la cual especifica que seraacute obligatoria su aplicacioacuten en cuanto a la cuantificacioacuten y registro del monto de estos pasivos y su divulgacioacuten en notas a los estados financieros de las reglas de reconocimiento y revelacioacuten siempre y cuando no implique la determinacioacuten de un resultado del ejercicio de naturaleza desfavorable situacioacuten que trae el Instituto de ejercicios anteriores por lo que no se consideroacute conveniente llevar a cabo tal reconocimiento por parte de la administracioacuten de dicho Instituto

K) Transferencias del Gobierno Federal

Los subsidios autorizados que se deben recibir conforme a un calendario presupuestal son de los siguientes tipos

a) De operacioacuten Los que sirven para cubrir su gasto corriente por concepto de servicios personales materiales y suministros servicios generales y becas figurando dentro del estado de ingresos y egresos

b) De inversioacuten Son los destinados para invertir en activos fijos y obras puacuteblicas incrementando su patrimonio

9

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Lo anterior de conformidad con la NEIFGSP-003 Norma para el registro contable de los subsidios y transferencias corrientes y las aportaciones de capital en el sector paraestatal

L) Fondo de recursos propios y CONACYT para proyectos de investigacioacuten especIficas

El Instituto refleja como aportaciones las adqu isiciones de activo fijo asiacute como los s de recu rsos propios se consideran disponibilidad final de los proyectos de investigacioacuten especfficos financiados por los fondos sectoriales y mixtos que el CONACYT creoacute con el apoyo de Secretariacuteas de Estado y Gobiernos Estatales asiacute tambieacuten por diferentes instituciones tanto nacionales como extranjeras

Al momento de su captacioacuten y durante su ejercicio se registran en una contabilidad por separado y en caso de generarse remanente de ingresos a la conclusioacuten de los proyectos en su caso eacutestos son devueltos a las instituciones financiadoras

Nota 3- Efectivo en caja y bancos

Su saldo se refiere a cuentas bancarias en doacutelares y moneda nacional para su operacioacuten y diversos proyectos autorizados asiacute como por un Fondo para la administracioacuten e inversioacuten de recursos del Fideicomiso para la Investigacioacuten Cientiacutefica y Desarrollo Tecnoloacutegico integraacutendose como sigue

Moneda Nacional 2009 2008

BBVA-Bancomer SA $ 67664 $ 65240 Scotiabank Inverlat SA 108 98 Scotiabank Inverlat SA (Fideicomiso) 42 1 98

68193 65436 Moneda Extranjera

BBVA-Bancomer SA (doacutelares) 7270 17397 $ 75463 $ 82833

El saldo de 55 67 miles de doacutelares americanos fue valuado al tipo de cambio de $130587

Nota 4- Inversiones en valores

El saldo de esta cuenta corresponde a valores adquiridos con caraacutecter temporal y su disponibilidad es inmediata los cuales son efectuados a traveacutes de contratos de inversioacuten con distintas instituciones financieras y se integran como sigue al cierre del ejercicio 2009

Contrato de Vencishyinvers ioacuten Tasa Plazo miento Importe

Scotiabank Inverlat SA (Fideicom iso) 0550047963 Pagareacute 425 42 diacuteas 12-Ene-10 $ 37342

0550047963 Pagareacute 4 24 13 diacuteas 12-Ene-10 $ 27500 0550047963 Pagareacute 425 28 diacuteas 12-Ene-10 $ 69360

BBVA 134202

Bancomer SA 2011 248456 Titulas 605963 Tiacutetulos con un BMERGOB valor de 30 267734 18341 2

$ 3176 14

10

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

- - ---

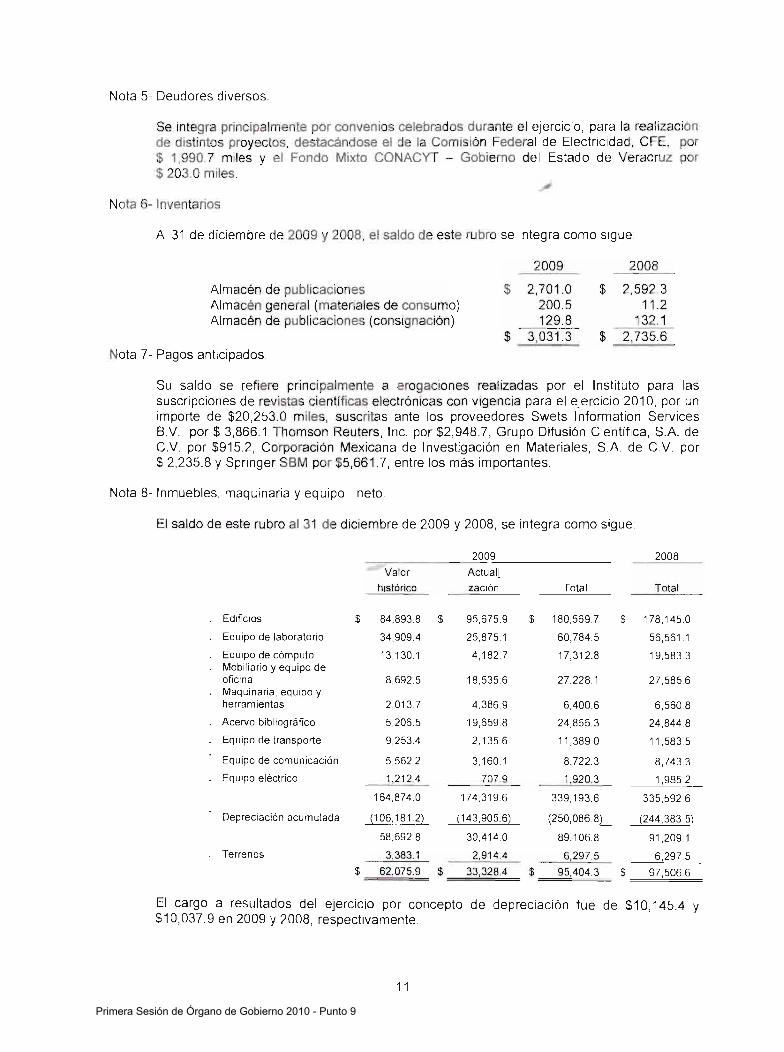

Nota 5- Deudores diversos

Se integra principalmente por convenios celebrados durante e~ ejercicio para la realizacioacuten de distin tos proyectos destacaacutendose el de la Comisioacuten Federal de Electricidad CFE por $ 19907 miles y el Fondo Mixto CONACYT - Gobierno del Estado de Veracruz por $ 2030 miles

Nota 6- Inventarios

Al 31 de diciembre de 2009 y 2008 el saldo de este rubro se integra como sigue

2009 2008

Almaceacuten de publicaciones $ 27010 $ 25923 Almaceacuten general (materiales de consumo) 2005 112 Almaceacuten de publicaciones (consignacioacuten) 1298 1321

$ 3031 3 $ 27356 Nota 7- Pagos anticipados

Su saldo se refiere principalmente a erogaciones realizadas por el Instituto para las suscripciones de revistas cientiacuteficas electroacutenicas con vigencia para el ejercicio 2010 por un importe de $20253 0 miles suscritas ante los proveedores Swets Information Services BV por $ 38661 Thomson Reuters Inc por $29487 Grupo Difusioacuten Cientiacutefica SA de CV por $9152 Corporacioacuten Mexicana de Investigacioacuten en Materiales SA de CV por $ 22358 Y Springer SBM por $56617 entre los maacutes importantes

Nota 8- Inmuebles maquinaria y equipo - neto

El saldo de este rubro al 31 de diciembre de 2009 y 2008 se integra como sigue

2009 2008

Valor Actual)

histoacuterico zacioacuten Total Total

Edificios $ 848938 $ 956759 $ 1805697 $ 1781450

Equipo de laboratorio 349094 258751 607845 565611

Equipo de coacutemputo 131301 41827 173128 195833 Mobiliario y equipo de oficina 86925 185356 272281 275856 Maquinaria equipo y herramientas 20137 43869 64006 65608

Acervo bibliograacutefico 52065 196598 248663 248448

Equipo de transporte 92534 21356 113890 115835

Equipo de comunicacioacuten 55622 31601 87223 87433

Equipo eleacutectrico 12124 7079 19203 19852

1648740 1743196 3391936 3355926

Depreciacioacuten acumulada (106 1ordf-11L (1439056) (2500868) (2443835)

586928 304140 89 1068 912091

Terrenos 33831 29144 62975 62975

$ 620759 $ 333284 $ 954043 $ 975066

El cargo a resultados del ejercicio por concepto de depreciacioacuten fue de $101454 y $100379 en 2009 y 2008 respectivamente

11

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

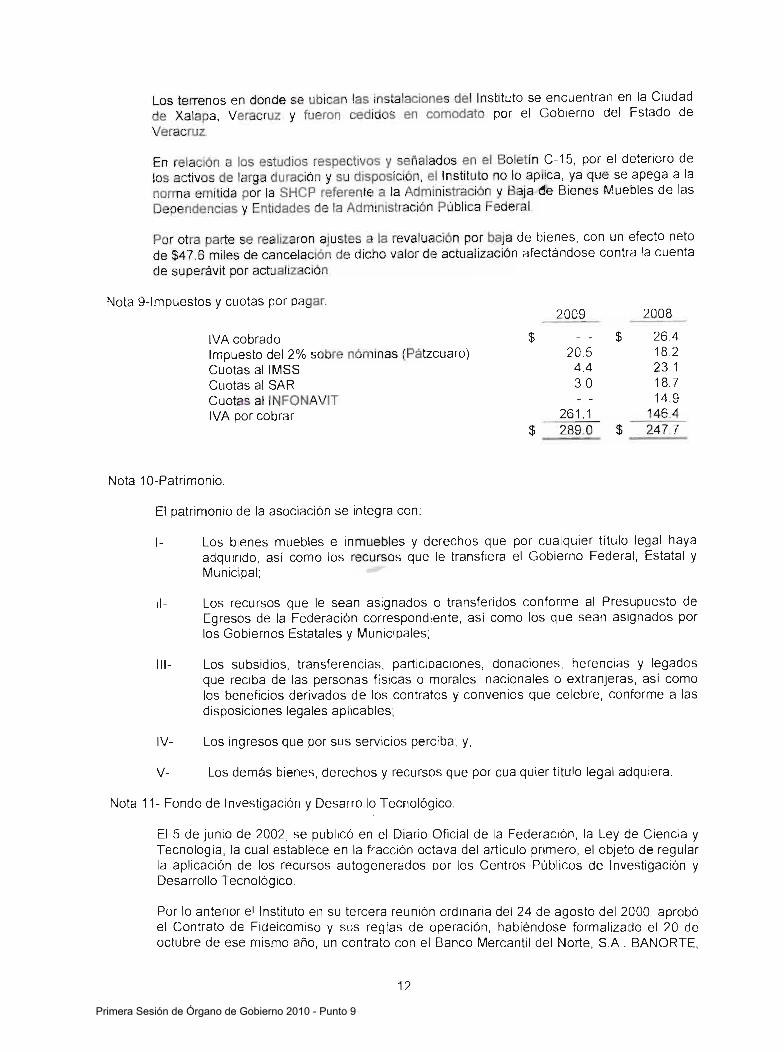

Los terrenos en donde se ubican las instalaciones del Instituto se encuentran en la Ciudad de Xalapa Veracruz y fueron ced idos en comodato por el Gobierno del Estado de Veracruz

En relacioacuten a los estud ios respectivos y sentildealados en el Bolet iacuten C-15 por el deterioro de los activos de larga duracioacuten y su disposicioacuten el Insti tu to no lo aplica ya que se apega a la norma emitida por la SHCP referen te a la Admin istracioacuten y Baja fe Bienes Muebles de las Dependencias y Entidades de la Administracioacuten Puacuteblica Federal

Por otra parte se realizaron ajustes a la revaluacioacuten por baja de bienes con un efecto neto de $476 miles de cancelacioacuten de dicho valor de actualizacioacuten afectaacutendose contra la cuenta de superaacutevit por actualizacioacuten

Nota 9-lmpuestos y cuotas por pagar 2009 2008

IVA cobrado $ $ 264 Impuesto del 2 sobre noacuteminas (Paacutetzcuaro) 205 182 Cuotas allMSS 44 231 Cuotas al SAR 30 187 Cuotas allNFONAVIT 149 IVA por cobrar 261 1 1464

$ 2890 $ 2477

Nota 10-Patrimonio

El patrimonio de la asociacioacuten se integra con

1- Los bienes muebles e inmuebles y derechos que por cualquier tiacutetulo legal haya adquirido asiacute como los recursos que le transfiera el Gobierno Federal Estatal y Municipal

11- Los recursos que le sean asignados o transferidos conforme al Presupuesto de Egresos de la Federacioacuten correspondiente asiacute como los que sean asignados por los Gobiernos Estatales y Municipales

111- Los subsidios transferencias participaciones donaciones herencias y legados que reciba de las personas fiacutesicas o morales nacionales o extranjeras asiacute como los beneficios derivados de los contratos y convenios que celebre conforme a las disposiciones legales aplicables

IV- Los ingresos que por sus servicios perciba y

V- Los demaacutes bienes derechos y recursos que por cualquier tiacutetulo legal adquiera

Nota 11- Fondo de Investigacioacuten y Desarrollo Tecnoloacutegico

El 5 de junio de 2002 se publicoacute en el Diario Oficial de la Federacioacuten la Ley de Ciencia y Tecnologiacutea la cual establece en la fraccioacuten octava del artiacuteculo primero el objeto de regular la aplicacioacuten de los recursos autogenerados por los Centros Puacuteblicos de Investigacioacuten y Desarrollo Tecnoloacutegico

Por lo anterior el Instituto en su tercera reunioacuten ordinaria del 24 de agosto del 2000 aproboacute el Contrato de Fideicomiso y sus reglas de operacioacuten habieacutendose formalizado el 20 de octubre de ese mismo antildeo un contrato con el Banco Mercantil del Norte SA BANORTE

12

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

suscribieacutendose el 23 de septiembre del 2004 un nuevo contrato con el Banco Scotiabank Inverlat SA W F550047963 para la administracioacuten e inversioacuten de los recursos del fondo de investigacioacuten cientiacutefica y desarrollo tecnoloacutegico conforme a la nueva Ley de Ciencia y Tecnologla con lo que el 27 de octubre del 2004 quedoacute extinguido el anterior fideicomiso con BANORTE

Durante el ejercicio 2009 el fideicomiso presentoacute los siguientes movimientos

Saldo al 1 de enero del 2009 $ 13986 7

maacutes

Aportaciones recibidas dellNECOL (recursos propios) 27500 Rendimientos obtenidos middot Propios 5458 middot Aportacioacuten APEAM 2021 747 9

174846 menos

Egresos realizados por el Fideicomiso

middot Propios 40020 middot Aportacioacuten APEAM 203 4 0223

$ 134623

El saldo del Fideicomiso estaacute integrado de la siguiente manera

Banco Scotiabank Inverlat SA $ 42 1 (Nota 3) Inversioacuten en Scotiabank Inverlat SA 134202 (Nota 4)

$ 134623

Con base en el dictamen emitido por la Unidad de Poliacutetica y Control Presupuestario de la SHCP mediante el Oficio No 307-A-4-1 903 y noMicado en el Oficio No 315shyN088 24 de fecha 11 de noviembre de 2004 los Centros Puacuteblicos de Investigacioacuten podraacuten mantener en sus Tesoreriacuteas los recursos disponibles de sus presupuestos provenientes de proyectos externos de investigacioacuten y prestacioacuten de servicios por lo que ya no existe la obligacioacuten de canalizar dichos recursos al Fideicomiso al cierre de cada antildeo ta l como se veniacutea haciendo hasta el ejercicio 2003

Nota 12- Cuentas de orden presupuestarias

Los movimientos que se efectuaron durante el ejercicio 2009 de su presupuesto autorizado fue el siguiente

A) Ingresos Presupuesto de ingresos autorizados $ 2263415 Presupuesto de ingresos cobrados 407460 Presupuesto de ingresos fi scales cobrados 183615 3 Presupuesto de ingresos fiscales devengado no cobrado Presupuesto de ingresos devengados no cobrados 19802

B) Egresos Presupuesto de egresos autorizados 2594595 Presupuesto de egresos fiscales devengado 1783153 Presupuesto de egresos propios devengado 811442 Presupuesto de egresos propios ejercido pagado 371293

13

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

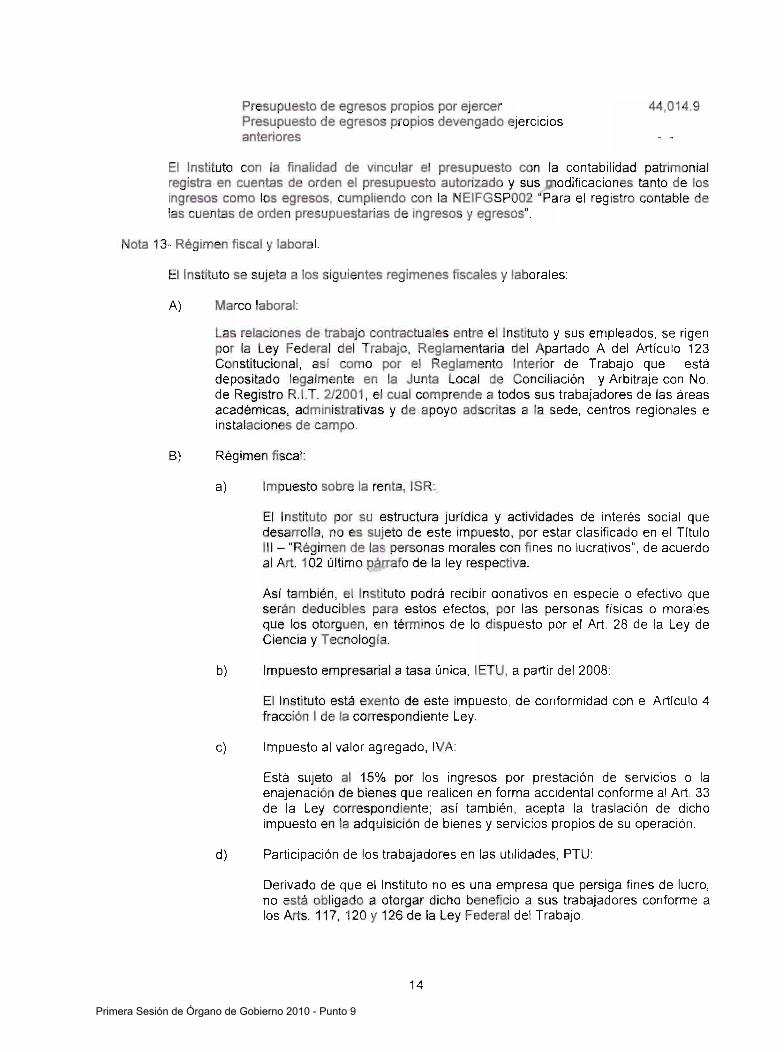

Presupuesto de egresos propios por ejercer 440149 Presupuesto de egresos propios devengado ejercicios anteriores

El Instituto con la finalidad de vincu lar el presupuesto con la contabilidad patrimonial registra en cuentas de orden el presupuesto autorizado y sus)11odificaciones tanto de los ingresos como los egresos cumpliendo con la NEIFGSP002 Para el registro contable de las cuentas de orden presupuestarias de ingresos y egresos

Nota 13- Reacutegimen fiscal y laboral

El Instituto se sujeta a los siguientes regimenes fiscales y laborales

A) Marco laboral

Las relaciones de trabajo contractuales entre el Instituto y sus empleados se rigen por la Ley Federa l del Trabajo Reglamentaria del Apartado A del Artiacuteculo 123 Constitucional asl como por el Reglamento Interior de Trabajo que estaacute depositado legalmente en la Junta Local de Conciliacioacuten y Arbitraje con No de Registro RIT 22001 el cual comprende a todos sus trabajadores de las aacutereas acadeacutemicas administrativas y de apoyo adscritas a la sede centros regionales e instalaciones de campo

B) Reacutegimen fiscal

a) Impuesto sobre la renta ISR

El Instituto por su estructura juriacutedica y actividades de intereacutes social que desarrolla no es sujeto de este impuesto por estar clasificado en el Tiacutetulo 111 - Reacutegimen de las personas morales con fines no lucrativos de acuerdo al Art 102 uacuteltimo paacuterrafo de la ley respectiva

Asiacute tambieacuten el Instituto podraacute recibir donativos en especie o efectivo que seraacuten deducibles para estos efectos por las personas fiacutesicas o morales que los otorguen en teacuterminos de lo dispuesto por el Art 28 de la Ley de Ciencia y Tecnologra

b) Impuesto empresarial a tasa uacutenica IETU a partir del 2008

El Instituto estaacute exento de este impuesto de conformidad con el Artiacuteculo 4 fraccioacuten 1 de la correspondiente Ley

c) Impuesto al valor agregado IVA

Estaacute sujeto al 15 por los ingresos por prestacioacuten de servicios o la enajenacioacuten de bienes que realicen en forma accidental conforme al Art 33 de la Ley correspondiente asiacute tambieacuten acepta la traslacioacuten de dicho impuesto en la adquisicioacuten de bienes y servicios propios de su operacioacuten

d) Participacioacuten de los trabajadores en las utilidades PTU

Derivado de que el Instituto no es una empresa que persiga fines de lucro no estaacute obl igado a otorgar dicho beneficio a sus trabajadores conforme a los Arts 117 120 Y 126 de la Ley Federal del Trabajo

14

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Por otra parte el Instituto estaacute obligado a retener y enterar algunos impuestos federa les y estatales entre otros impuestos y cuotas principales siguientes

En su caraacutecter de retenedor

a) Impuesto de los ingresos por salarios y en general por la prestacioacuten de un servicio personal subord lado

b) Impuesto sobre la renta por el pago de arrendamiento de inmuebles y de servicios profesionales a personas fiacutes icas

c) Cuotas de seguridad socia l a favor del IMSS y

d) Impuesto al valor agregado

A su cargo como unidad econoacutemica

a) Cuotas patronales deI IMSS

b) AportaCiones del 5 al INFONAVIT

c) Cuotas del 2 al Sistema de Ahorro para el Retiro SAR e

d) Impuesto local sobre noacuteminas en Veracruz Durango Michoacaacuten y Chihuahua

Nota 14- Nuevos pronunCiamientos contables y gubernamentales

El 31 de diciembre de 2008 se expide la Ley General de Contabilidad Gubernamental y en la que se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria cuyo objetivo principal es que los entes puacuteblicos la apliquen para facilitar el registro y la fiscalizacioacuten de los activos pasivos ingresos y gastos y en general contribuir a medir la eficacia economiacutea y eficiencia del gasto e ingresos puacuteblicos asiacute como la determinacioacuten de la valuacioacuten del patrimonio del estado y expresioacuten en los estados financieros

Se aplicaraacute a partir del 10 de enero del 2009 y es de observancia obligatoria para los poderes Ejecutivo Legislativo y Judicial de la Federacioacuten los estados y el Distrito Federal las entidades de la administracioacuten puacuteblica paraestata l ya sean federales estatales o municipales los ayuntamientos de los municipios y los oacuterganos autoacutenomos federales y estatales

Para lograr la armonizacioacuten contable gubernamental se integraraacute un Consejo Nacional quien emitiraacute normas contables y lineamientos para la generacioacuten de informacioacuten financiera y se conforma por el Secretario de Hacienda y Creacutedito Puacuteblico Subsecretarios de Ingresos de Egresos de Hacienda y Creacutedito Puacuteblico de la Secretariacutea de Hacienda Tesorero de la Federacioacuten Titular de la unidad administrativa de la Secretariacutea de Hacienda responsable de la coordinacioacuten con las entidades federativas un representante de la Secretariacutea de la Funcioacuten Puacuteblica cuatro gobernadores de los grupos a que se refiere el Artiacuteculo 20 frac 111 de la Ley de Coordinacioacuten Fiscal dos representantes de los ayuntamientos de los municipios y un Secretario Teacutecnico

Por lo que dicho Consejo publicoacute con fecha del 20 de agosto del 2009 normas y metodologia para la determinacioacuten de los momentos contables entraraacute en vigor a maacutes tardar el 31 de diciembre de 2010 el marco conceptual y los postulados baacutesicos de Contabilidad Gubernamental entraran en vigor a maacutes tardar el 30 de abril del 2010

15

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

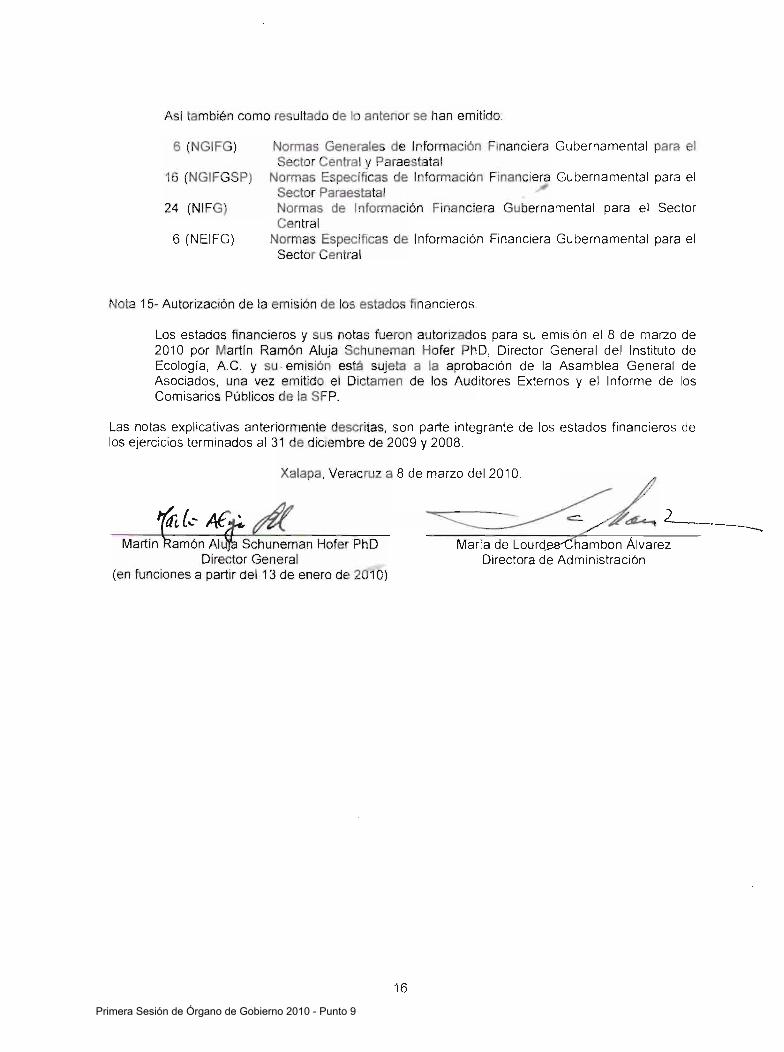

Asiacute tambieacuten como resultado de lo anterior se han emitiacutedo

6 (NGIFG) Normas Generales de Informacioacuten Financiera Gubernamental para el Sector Central y Paraestatal

16 (NGIFGSP) Normas Especificas de Informacioacuten Financiera Gubernamental para el Sector Paraestatal

24 (NIFG) Normas de Informacioacuten Financiera Gubernamental para el Sector Centra l

6 (NEIFG) Normas Especiacuteficas de Informacioacuten Financiera Gubernamental para el Sector Central

Nota 15- Autorizacioacuten de la emisioacuten de los estados fin ancieros

Los estados financieros y sus notas fueron autorizados para su emisioacuten el 8 de marzo de 2010 por Martiacuten Ramoacuten Aluja Schuneman Hofer PhO Director General del Instituto de Ecologiacutea A C y su emisioacuten estaacute sujeta a la aprobacioacuten de la Asamblea General de Asociados una vez emitido el Dictamen de los Auditores Externos y el Informe de los Comisarios Puacuteblicos de la SFP

Las notas explicativas anteriormente descritas son parte integrante de los estados financieros de los ejercicios terminados al 31 de diciembre de 2009 y 2008

Xalapa Veracruz a 8 de marzo del 2010

Martiacuten amoacuten Alu a Schuneman Hofer PhO hambon Aacutelvarez Director General Directora de Administracioacuten

(en funciones a partir del1 3 de enero de 2010)

16

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiacuteA AC

CONTENIDO

Paacutegina

DICTAME DE LOS AUDITORES INDEP DIENTES

ES ADOS FIN AN CIERO POR LOS EJER ICI OS TERMI AL 31 DE DICIEMBRE DE LOS ANtildeOS 200 Y 2008

ADOS

Balance general

stado de re ul tados

E tado de variaciones n e l patri monio

Estado de flujos de efectiv o

Notas a los estados fin ancieros

2

3

4

5

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Altie ri Gaona y Hooper S C Contadores Puacuteblicos

y Consultores en Admin istrac ioacuten

E Rebs amen No 740 CP 03100 Mexco D F Te 5523-3437 Pax 5543-1089 E-mail ahlerlgCprodlgynet mx

Privada 13-A Sur No 5512 P 7 2430 Puebla Pue Te 243-8869 E-mail agh yscCprodigy nelrru

wwwaghaudllores co m

Marzo 8 del 2010

Secret ariacute a de la Funcioacuten Puacutebl i ca y H Asamblea General de As o i ado s de l I ns titu t o de Ecologiacutea AC (1 ECOL) P r e s e n t e

Hemos examinado los ba l ance s g enerales d e l Ins tituto de Eco l og iacute a A C ( INECOL) a l 31 de dici embr e de l 2009 y 2008 Y los estado s de resu l tad o s d e var iac i ones en e l patrimonio y de flllj OS de efect i vo que les son rel a t i vos por los ej e r c icios te r minados en esa s fechas Dishos e stados financ ie ro s son respo nsabi l idad de la a dmin ist racioacuten del Insti tuto Nuestra responsabi lidad consi ste en e xp resar una op in ioacuten s o b re l os mismos con base en n uestra auditoriacute a

Nuestro e xamen fue real izado de acuerdo con las n ormas de au d i toriacutea generalmente aceptadas en Meacutexico las cuales r equie ren que la auditoriacutea sea planeada y rea lizada de tal man e ra que permit a obtener una seguridad razonabl e de que los est a dos fi nancieros no contien e n errores import an tes y de que es t aacuten reparados de acuerdo con las normas de informacioacuten f i na n ciera

asiacute como con l a s normas generales y espec iacute ficas de info rmacioacuten financiera gubername n t a l para el s ecto r paraestatal emitidas por l a Secretariacutea de Hacienda y Creacutedito Puacuteblico (S HCP) de conformiJad con la Le y de Contabil i dad Gubernamental_

La auditoriacutea consiste en el examen con base en pru e bas s elec tivas de la evidencia que soporta las ci fras y revelaci o nes de los estados financieros asimismo incluye la evaluacioacuten de l a s n orma s y de las ba ses contables utilizadas de las estimac iones s ignificativas efe ctuadas por la adm i nis tracioacuten y de la pre sentacioacuten de los estados financieros tomados en su con j unto Consideramos que nues tro e x ame n proporciona una base razonable pa r a sustent a r nue stra opinioacuten

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

2

Como se descr i be en la Nota 2A a los estados f inancieros la adml shyn i stracioacuten del Instituto estaacute obl i gada a pre pa r a r y presentar sus estado s financieros con base en l o s line amientos contables emitidos por la Secretariacutea de Hacienda y Creacuted i t o Pblico l as que en algunos a spectos no coi nciden con l as normas de informacioacuten financier emitidas por el Consejo Mexicano para la Invest igacioacuten y Desarrollo de Normas de Informa cioacuten Fina nciera (CINIF )

En n est ra op i nioacuten los estado s f inancierp s ante s menc i nados presentan ra zonab lemente en todo s l o s aspectos impo rtante s l a situacioacuten fi na nciera e l I nsti t u t o d e Ecologiacute a A C a l 31 de dici emb re de 20 09 y 2 008 los res ul tado s de sus opera ciones las variacione s en su patrimonio y l os fl uj os de efecti vo or los ejercic ios te rmi nados e n e s as f e c has de conformida d c on la s bases contabl s a nt e ~ menciona das

A enta te ~ALT IERI GAONA y PER S C

~

I CP C JJ AN A 10 ORTIZ G

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiacuteA AC Balance General al 31 de diciembre del 2009 y 2008

( cifras en miles de pesos)

A C T I V O 31 Dic09 31 Dic08 PASIVO 31 Dic09 31 Dic08

CIRCULANTE DisQonible

Efectivo en caja y bancos (Notas 2D 3 Y 11) Inversiones en valores (Notas 2E 4 Y 11)

o

Cuentas por cobrar Deudores diversos (Nota 5) Tesoreriacutea de la Federacioacuten Inventarios (Notas 2F y 6)

OTROS ACTIVOS Inversioacuten en acciones (Nota 21) Pagos anticipados (Nota 7) Otros intangibles

FIJO Inmuebles mobil iario y equipo - neto (Notas 2G 2H Y 8)

$

$

7546 3

31761 A 39307 7

22413

3031 3 44 5803

18037 209083

1044 228164

954043 162801 0

$ 82833

23 5099 317932

20235 53000 27356

418523

13850 134029

2003 149882

975066 $ 1543471

A CORTO PLAZO

Impuestos y cuotas por pagar (Nota 9) Acreedores diversos

PATRIMONIO

Patrimonio (Nota 10) Aportaciones del Gobierno Federal de antildeos anteriores (Nota 2k) Aportaciones del Gobierno Federal del antildeo (Nota 2k) Superaacutevit por revaluacioacuten Remanente (deacuteficit) de ejercicios anteriores Remanente (deacuteficit) del ejercicio

$

$

2890 02

2892

607387

1334279

11095 870790

(1272667) 74234

16251 18

162801 0

$

$

247 7 15

2492

533078

1334279

87 1266

(11 40287) ~5 7357L

154 0979

154 3471

Las notas explicativas a los estados financieros adjuntas son parte in tegrante del presente estado

CUENTAS DE ORDEN Presupuestarias de ingresos y egresos (Nota 12)

Xalapa Veracruz a 8 de marzo del 2010

~tk J(flf tamp Martiacuten Ramoacuten A luja Schuneman Hofer Ph D Mariacutea de Lourdeacutes Chambon Alvarez

Director General Directora de Administracioacuten (en funciones a partir del 13 de enero del 201 0)

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGIA A C

Estado de resultados por los ejercicios terminados el 31 de diciembre de los antildeos 2009 y 2008 ( cifras en miles de pesos)

31 Dic09 31 Die Da

INGRESOS POR

middot Proyectos realizados middot Transferencias de recursos para proyectos del CONACYT

El fideicomiso Proyectos especiales (OIMT) Rendimientos de inversioacuten y cuentas bancarias Servicios prestados

$ 24 1688 6599 2 3497 9 34784 10852 11937

400232

$ 189011 8442 5 10861 14320 111 12 1070 2

32043 1

Gastos de operacioacuten fiscales middot Servicios personales middot Materiales y suministros middot Servicios generales middot Subsidios y transferencias

1332462 47367

319027 8510

1707366

131 9083 40599

272903 8510

1641095

Gastos de operacioacuten propios Proyectos realizados Proyectos del CONACYT Proyectos especiales (OIMT) El fideicomiso Costo de publicaciones Depreciaciones y amortizaciones Costo de bajas de activo fijo

REMANENTE (DEacuteFICIT) ANTES DE SUBSIDIOS Y TRANSFERENCIAS DEL GOBIERNO FEDERAL

182191 60366 18034 19750

7407 102517

309 390574

(1697708)

197985 6697 2 11927 30057

7942 100646

930 41 6459

(1737123)

middot Subsidios y Transferencias del Gobierno Federal para gasto corriente (Nota 2K)

REMANENTE (DEacuteFICIT) DEL EJ ERCICIO $ 1771942

74234 $ 1679766

(57357)

Las notas explicativas a los estados financieros adjuntas son parte integrante del presente estado

Xalapa Veracruz 8 de marzo del 2010

Martiacuten Ramoacuten Aluja Schuneman Hofer PhD Mariacutea de LolJfCteacuteS Chambon Aacutelvarez Director General Directora de Administracioacuten

(en funciones a partir del 13 de enero del 2010)

2 Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiacuteA AC

Esiado de variaciones en el patrimonio por los ejercicios term inados el 31 de diciembre de los antildeos 2009 y 2008 ( cifras en miles de pesos)

Patrimon io del Remanente Remanente Fondo de Inv Aportaciones (deacuteficit) de (deacuteficit)

y Desarrollo del Gobierno Superaacutevit por ejercicios del Total del Patrimonio Tecnoloacutegico Federal revaluacioacuten anteriores ejercicio patrimonio

SALDOS AL 31 DE DICIEMBRE DEL 2007 $ 34 714 3 $ 135674 $ 1334279 $ 871266 $ (116 227 1) $ 71 384 $ 159747 5 Afectacioacuten al remanente de ejercicios anteriores por c~italizacioacuten de activo fijo (49400) (4940 0)

middot Revaluacioacuten de las inversiones en acciones (386 1 ) (386 1 ) middot Aplicacioacuten de capitalizacioacuten de activo fi jo y 54122 5412 2

obras en proceso middot Apl icacioacuten del remanente del ejercicio 2007 71384 (71384) middot Deacuteficit del ejercicio 2008 (5 7357) (5 7357)

SALDOS AL 31 DE DICIEMBRE DEL 2008 39 7404 135674 1334279 87 1266 (1140287) (57357) 154097 9 Aportaciones del Gobierno Federal para gasto de inversioacuten 11095 11095 Afectacioacuten al remanente de ejercicios anteriores por capitalizacioacuten de activo fij o (75023) (75023) Revaluacioacuten de las inversiones en acciones 418 7 4187 Correccioacuten a la revaluacioacuten de activos fi jos por ventas y bajas de bienes (476) (476) Aplicacioacuten de capital izacioacuten de activo fijo y obras en proceso 701 2 2 70122 Aplicacioacuten del deacuteficit del ejercicio 2008 (5735 7) 57357 Remanente del ejercicio 2009 7423 4 74234

SALDOS AL 31 DE DICIEMBRE DE 2009 $ 47 1713 $ 135674 $ 1345374 $ 87079 0 $ (1272667) $ 74234 $ 1625118

Las notas explicativas a los estados financieros adjuntas son parte integrante del presente estadO

Xalapa Veracruz a 8 de marzo del 2010

t((b~~ Ae Itf ~~ -shyMartiacuten Ramoacuten Atta Schuneman Hofer PhD

D irector General (en funciones a partir del 13 de enero del 2010)

Mariacutea de Lourdes Chambon Alvarez Directora de Administracioacuten

3

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGiA AC

Estado de flujos de efectivo por los ejercicios terminados el 31 de diciembre de 2009 y 2008 ( cifras en miles de pesos)

ACTIVIDADES DE OPERACiOacuteN

Remanente (deacuteficit) del ejercicio

maacutes Partidas relacionadas con actividades de inversioacuten t financiamiento

2009

74234 $

2008

(5 735 7)

Depreciaciones amortizaciones y Licencias Costo de bajas de activo fijo Intereses a favor

Incrementos en Pagos anticipados Inversiones en acciones Inventarios Deudores diversos Otros activos Tesoreriacutea de la Federacioacuten Impuestos por pagar

236538 309

_ ( 0852) 300229

(209075) (4187) (2957) (2178)

(104 )

413 (218088)

21 7968 930

(1 11 12) 150429

(1 34029)

(1869) (8754 )

(60) (53000)

(19771 2)

Disminuciones en Tesoreriacutea de la federacioacuten Inversiones en acciones Acreedores diversos Impuestos y cuotas por pagar

FLUJOS NETOS DE EFECTIVO DE ACTIVIDADES DE OPERACION

53000

(1 3)

135128

3861 (160)

(1711) (45293)

ACTIVIDADES DE INVERSION

Intereses cobrados Adquisicioacuten de activo fijo

FLUJOS NETOS DE ACTIVIDADES DE INVERSION

10852 (8121 6) (70364)

1111 2 (53955) (42843)

ACTIVIDADES DE FINANCIAMIENTO

Aportacioacutenes del Gobierno Federal para gasto de inversioacuten Incremento neto del patrimonio por capitalizacioacuten de activo fijo Afectacioacuten a remanente de ejercicios anteriores por bajas de activo fijo

FLUJOS NETOS DE ACTIVIDADES DE FINANCIAMIENTO

11095 74309

(75023) 10381

50261 49400)

861

Incremento (decremento) neto del efectivo Efectivo al principio del periacuteodo Efectivo al final del periacuteodo

75145 317932

$ 393077 $

(87275) 405207 317932

Las notas a los estados financieros adjuntas son parte integrante del presente estado

Xalapa Veracruz a 8 de marzo del 2010

Directora de Administracioacuten

c ____ -Marn RamoacutenAJuja Schuneman Hofer PhO Mariacutea de L

Director General (en funciones a partir del 13 de enero del 2010)

4 Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

INSTITUTO DE ECOLOGIA AC

Notas explicativas a los estados financieros por los ejercicios terminados al 31 de diciembre de 2009 y 2008

(cifras en miles de pesos)

Nota 1- Constitucioacuten misioacuten y objetivos del Instituto

Es una entidad paraestatal asimilada al reacutegimen de las empresas de participacioacuten estata l mayoritaria que se encuentra sectorizada al Consejo Nacional de Ciencia y Tecnologia CONACYT seguacuten publicacioacuten en el Diario Oficial de la Federacioacuten del 14 de agosto de 2008 por la constitucioacuten mediante escritura puacuteblica No 47016 de fecha 7 de agosto de 1975 ante la fe de la Notarfa Puacuteblica No 69 contando con personalidad juriacutedica y patrimonio propio

La misioacuten del Instituto es la de producir conocimiento cientiacutefico desarrollar tecnologiacuteas crear opinioacuten puacuteblica y preparar profesionales en ecologiacutea biodiversidad y manejo de recursos naturales para la conservacioacuten del patrimonio natural y el desarrollo social y econoacutemico del paiacutes por lo que sus principales objetivos son los siguientes

1shy Realizar acti vidades de investigacioacuten baacutesica y aplicada en el aacuterea de ecologiacutea biodiversidad conservacioacuten manejo de recursos y disciplinas afines y en su caso elaborar los estud ios socioeconoacutemicos que las fundamenten orientados hacia la solucioacuten de problemas nacionales regionales y locales de nuestro paiacutes

11shy Formular ejecutar e impartir programas para estudios de especialidades maestriacuteas doctorados y estancias posdoctorales asiacute como cursos de actualizacioacuten y especializacioacuten de personal profesional en actividades relacionadas con el objeto propio del Instituto

111shy Orientar la investigacioacuten cientiacutefica y el desarrollo e innovacioacuten tecnoloacutegica a la modernizacioacuten del sector productivo y promover y gestionar ante las organizaciones puacuteblicas sociales y privadas la transferencia del conocimiento

IV- Difundir y publicar informacioacuten teacutecnica y cientiacutefica sobre los avances que registre en su especialidad asiacute como de los resultados de las investigaciones y trabajos que realice

V- Contribu ir con el Sistema Nacional de Ciencia y Tecnologiacutea para asociar el trabajo cientiacutefico y la formacioacuten de recursos humanos de alto nivel al desarrollo del conocimiento y a la atencioacuten de las necesidades de la sociedad mexicana

VI- Realizar labores de vinculacioacuten con los sectores puacuteblico social y privado

VII- Colaborar con las autoridades competentes en actividades de promocioacuten de la metrologiacutea establecimiento de normas de calidad y la certificacioacuten en apego a la ley de la materia

Nota 2- Principales pol iacuteticas contables

A) Bases de contabilizacioacuten

6

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

El reg istro de las operaciones se apega con algunas excepciones a las normas de informacioacuten financiera aceptadas en Meacutexico ya los boletines normativos vigentes emitidos por el Instituto Mexicano de Contadores Puacuteblicos AC antes principios de contabilidad generalmente aceptados as como al marco conceptual y postulados baacutesicos de contab ilidad gubernamental y a las normas generales y especificas de informacioacuten financiera gubernamental del sector paraestatal NGIFG y NEIFGSP emitidas por la Secretarfa de Hacienda y ~reacutedito Puacuteblico SHCP de conformidad con la nueva Ley de Contabil idad Gubernamental

Los gastos se reconocen y registran en el momento que se rea lizan independientemente de su pago y los ingresos por subsidios federa les cuando se reciben como se indica en el Art 235 del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Los ingresos propios se reconocen al momento de que exista juriacutedicamente el derecho de cobro

B) Integracioacuten de los estados financieros

El Instituto lleva el registro independiente de las operaciones generadas por el tipo de recursos que recibe ya sea propios fiscales del CONACYT OIMT y del Fideicomiso sin embargo para efectos de su presentacioacuten y anaacutelisis de la informacioacuten financiera estos registros se integran presentaacutendose de manera conjunta

C) Reconocimiento de los efectos de la inflacioacuten en la informacioacuten financiera

La entidad reconoce los efectos de la inflacioacuten en la informacioacuten financiera conforme a la NEIFGSP - 007 quedando clasificada dentro del Apartado O o sea como una entidad paraestatal no lucrativa que cumple una clara funcioacuten social que su eficiencia y productividad no pueden ser medibles en teacuterminos de rentabilidad financiera y que sus recursos de operacioacuten y de inversioacuten provienen predom inantemente de las transferencias que les otorga el Gobierno Federal viacutea subsid ios previa aprobacioacuten de sus presupuestos anuales para gastos de operacioacuten y de inversioacuten se trata de una institucioacuten prestadora de servicios de caraacutecter educativo cientiacutefico y tecnoloacutegico por lo que no incorpora en los estados financieros los efectos de la inflacioacuten tal como lo indica la norma de informacioacuten fi nanciera NIF B-10 que emite el Consejo Mexicano para la Investigacioacuten y Desarrollo de Normas de Informacioacuten Financiera AC CINIF

La nueva NEIFGSP-007 relativa al reconocimiento de los efectos de la inflacioacuten entroacute en vigor en el ejercicio 2008 requiere que a partir del ejercicio en que se confirma el cambio a entorno no inflacionario se dejen de reconocer los efectos de la inflacioacuten del periacuteodo

Para efectos de esta norma se considera que el entorno econoacutemico es no inflacionario cuando la inflacioacuten acumulada de los 3 ejercicios anuales anteriores es menor que el 26 y ademaacutes de acuerdo a los pronoacutesticos econoacutemicos oficiales se identifica una tendencia de inflacioacuten baja en ese mismo sentido

A partir del inicio del periodo anual en que se confirma el cambio de entorno de inflacionario a no inflacionario la empresa debe dejar de reconocer en sus estados financieros los efectos de la inflacioacuten del periodo desconexioacuten de la contab ilidad inflacionaria No obstante debe mantenerse en sus estados financieros los efectos de reexpresioacuten reconocidos hasta el periodo inmediato anterior En el periacuteodo del camb io los estados financieros comparativos de periodos anteriores

7

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

deben presentarse expresados en unidades monetarias de poder adquisitivo de los uacuteltimos estados financieros en que se aplicoacute la reexpresioacuten

En tales condiciones las entidades en Meacutexico operan actualmente en un entorno econoacutemico no inflacionario ya que la inflacioacuten acumulada en los uacuteltimos 3 ejercicios anteriores 2008 2007 Y 2006 fue de 1331

En el caso que los niveles de inflacioacuten provoquen que la moneda se deprecie de manera importante en su poder adquisitivo y puede dejar de considerarse como referente para liquidar transacciones econoacutemicas ocurridas en el pasado es decir cuando la inflacioacuten acumulada de los tres ejercicios anuales anteriores es igualo superior al 26 se estaraacute en un entorno econoacutemico inflacionario por lo que el Instituto estaraacute obl igado actualizar los rubros de inventarios y del activo fijo

O) Operaciones en moneda extranjera

Las transacciones en moneda extranjera se registran al tipo de cambio en vigor a la fecha de su operacioacuten Los activos y pasivos en moneda extranjera existentes se ajustan al tipo de cambio de divisas extranjeras para el cierre contable indicado y emitido por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestioacuten Puacuteblica de la SHCP el cua l al 31 de diciembre del 2009 fue de $130587 por cada doacutelar americano La diferencia por fluctuacioacuten se registra afectando la partida especifica en el gasto o ingreso seguacuten sea una peacuterdida o utilidad respectivamente cumpliendo con lo sentildealado en la NGIFG005 Para ajustar al cierre del ejercicio los saldos en moneda nacional originados por derechos u obligaciones en moneda extranjera para efectos de integracioacuten

E) Inversiones en valores

Se registran al costo de adquisicioacuten los rendimientos obtenidos se reconocen al momento de la venta afectando los resultados sobre aquellas cuentas de inversioacuten que provengan de los recursos propios generados por el Instituto

Los intereses generados sobre las cuentas de inversiones de recursos fiscales son reintegrados a la Tesoreriacutea de la Federacioacuten durante los primeros diez diacuteas naturales del mes siguiente al de su obtencioacuten conforme se sentildeala en el Art 5 fraccioacuten VII del Manual de Normas Presupuestarias para la administracioacuten Puacuteblica Federal abrogada

F) Inventarios

El valor de los inventarios de publicaciones se determina conforme al costo de impresioacuten el cual no excede el valor de mercado asimismo el inventario de materiales de consumo se registra al costo promedio de acuerdo al Manual de Bienes Muebles y Manejo de Almacenes y a los Lineamientos Generales para la Administracioacuten de Almacenes de las Dependencias y Entidades de la Administracioacuten Puacuteblica Federal

G) Inmuebles mobiliario y equipo

Las inversiones en activo fijo son registradas a su valor de adquisicioacuten el cual se actualiza con base al Indice Nacional de Precios al Consumidor INPC publicado por el Banco de Meacutexico tal como lo indica la norma de informacioacuten financiera

El acervo bibliograacutefico estaacute registrado con el valor que le asignoacute el Nacional Monte de Piedad mediante avaluacuteo practicado en el antildeo de 1990 actualizaacutendose dicho

8

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

valor por medio del INPC a parti r de esa fecha las nuevas adquisiciones se registran a su costo de adquisicioacuten y se actualizan de la misma manera

H) Depreciacioacuten de propiedades mobiliario y equipo

La depreciacioacuten del ejercicio se calcula por el meacutetodo de liacutenea recta aplicaacutendose las siguientes tasas anuales

Edificio 5 Mobiliario y equipo de oficina 10 Acervo bib liograacutefico 10 Equipo de laboratorio 35 Equipo de transporte 25 Equipo de coacutemputo 30 Equipo de comunicacioacuten 10 Maquinaria equipo y herramientas 35 Equipo eleacutectrico 25

1) Inversioacuten en acciones

Se registra a su costo de adquisicioacuten y los tiacutetulos representativos de las acciones son depositados en Scotiabank el cual al cierre de cada ejercicio informa del valor de posicioacuten de las acciones de Telmex y de American Moacutevil que son propiedad del Instituto durante los ejercicios 2009 y 2008 se tuvieron incrementos de 4187 y un decremento de $3862 miles de pesos respectivamente que fueron registrados dentro del patrimonio para reflejar el superaacutevit y deacuteficit por participacioacuten en acciones obtenido

J) Obligaciones laborales

El Instituto se apega a la obligatoriedad establecida en el Boletiacuten 0-3 Beneficios a los empleados emitido por el Consejo Mexicano para la Investigacioacuten y Desarrollo de Normas de Informacioacuten Financiera AC CINIF asiacute como el cumplimiento de la NEIFGSP-008 sobre el reconocimiento de las obligaciones laborales al retiro de los trabajadores de las entidades del sector paraestatal emitida por la Secretariacutea de Hacienda y Creacutedito Puacuteblico SHCP la cual especifica que seraacute obligatoria su aplicacioacuten en cuanto a la cuantificacioacuten y registro del monto de estos pasivos y su divulgacioacuten en notas a los estados financieros de las reglas de reconocimiento y revelacioacuten siempre y cuando no implique la determinacioacuten de un resultado del ejercicio de naturaleza desfavorable situacioacuten que trae el Instituto de ejercicios anteriores por lo que no se consideroacute conveniente llevar a cabo tal reconocimiento por parte de la administracioacuten de dicho Instituto

K) Transferencias del Gobierno Federal

Los subsidios autorizados que se deben recibir conforme a un calendario presupuestal son de los siguientes tipos

a) De operacioacuten Los que sirven para cubrir su gasto corriente por concepto de servicios personales materiales y suministros servicios generales y becas figurando dentro del estado de ingresos y egresos

b) De inversioacuten Son los destinados para invertir en activos fijos y obras puacuteblicas incrementando su patrimonio

9

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Lo anterior de conformidad con la NEIFGSP-003 Norma para el registro contable de los subsidios y transferencias corrientes y las aportaciones de capital en el sector paraestatal

L) Fondo de recursos propios y CONACYT para proyectos de investigacioacuten especIficas

El Instituto refleja como aportaciones las adqu isiciones de activo fijo asiacute como los s de recu rsos propios se consideran disponibilidad final de los proyectos de investigacioacuten especfficos financiados por los fondos sectoriales y mixtos que el CONACYT creoacute con el apoyo de Secretariacuteas de Estado y Gobiernos Estatales asiacute tambieacuten por diferentes instituciones tanto nacionales como extranjeras

Al momento de su captacioacuten y durante su ejercicio se registran en una contabilidad por separado y en caso de generarse remanente de ingresos a la conclusioacuten de los proyectos en su caso eacutestos son devueltos a las instituciones financiadoras

Nota 3- Efectivo en caja y bancos

Su saldo se refiere a cuentas bancarias en doacutelares y moneda nacional para su operacioacuten y diversos proyectos autorizados asiacute como por un Fondo para la administracioacuten e inversioacuten de recursos del Fideicomiso para la Investigacioacuten Cientiacutefica y Desarrollo Tecnoloacutegico integraacutendose como sigue

Moneda Nacional 2009 2008

BBVA-Bancomer SA $ 67664 $ 65240 Scotiabank Inverlat SA 108 98 Scotiabank Inverlat SA (Fideicomiso) 42 1 98

68193 65436 Moneda Extranjera

BBVA-Bancomer SA (doacutelares) 7270 17397 $ 75463 $ 82833

El saldo de 55 67 miles de doacutelares americanos fue valuado al tipo de cambio de $130587

Nota 4- Inversiones en valores

El saldo de esta cuenta corresponde a valores adquiridos con caraacutecter temporal y su disponibilidad es inmediata los cuales son efectuados a traveacutes de contratos de inversioacuten con distintas instituciones financieras y se integran como sigue al cierre del ejercicio 2009

Contrato de Vencishyinvers ioacuten Tasa Plazo miento Importe

Scotiabank Inverlat SA (Fideicom iso) 0550047963 Pagareacute 425 42 diacuteas 12-Ene-10 $ 37342

0550047963 Pagareacute 4 24 13 diacuteas 12-Ene-10 $ 27500 0550047963 Pagareacute 425 28 diacuteas 12-Ene-10 $ 69360

BBVA 134202

Bancomer SA 2011 248456 Titulas 605963 Tiacutetulos con un BMERGOB valor de 30 267734 18341 2

$ 3176 14

10

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

- - ---

Nota 5- Deudores diversos

Se integra principalmente por convenios celebrados durante e~ ejercicio para la realizacioacuten de distin tos proyectos destacaacutendose el de la Comisioacuten Federal de Electricidad CFE por $ 19907 miles y el Fondo Mixto CONACYT - Gobierno del Estado de Veracruz por $ 2030 miles

Nota 6- Inventarios

Al 31 de diciembre de 2009 y 2008 el saldo de este rubro se integra como sigue

2009 2008

Almaceacuten de publicaciones $ 27010 $ 25923 Almaceacuten general (materiales de consumo) 2005 112 Almaceacuten de publicaciones (consignacioacuten) 1298 1321

$ 3031 3 $ 27356 Nota 7- Pagos anticipados

Su saldo se refiere principalmente a erogaciones realizadas por el Instituto para las suscripciones de revistas cientiacuteficas electroacutenicas con vigencia para el ejercicio 2010 por un importe de $20253 0 miles suscritas ante los proveedores Swets Information Services BV por $ 38661 Thomson Reuters Inc por $29487 Grupo Difusioacuten Cientiacutefica SA de CV por $9152 Corporacioacuten Mexicana de Investigacioacuten en Materiales SA de CV por $ 22358 Y Springer SBM por $56617 entre los maacutes importantes

Nota 8- Inmuebles maquinaria y equipo - neto

El saldo de este rubro al 31 de diciembre de 2009 y 2008 se integra como sigue

2009 2008

Valor Actual)

histoacuterico zacioacuten Total Total

Edificios $ 848938 $ 956759 $ 1805697 $ 1781450

Equipo de laboratorio 349094 258751 607845 565611

Equipo de coacutemputo 131301 41827 173128 195833 Mobiliario y equipo de oficina 86925 185356 272281 275856 Maquinaria equipo y herramientas 20137 43869 64006 65608

Acervo bibliograacutefico 52065 196598 248663 248448

Equipo de transporte 92534 21356 113890 115835

Equipo de comunicacioacuten 55622 31601 87223 87433

Equipo eleacutectrico 12124 7079 19203 19852

1648740 1743196 3391936 3355926

Depreciacioacuten acumulada (106 1ordf-11L (1439056) (2500868) (2443835)

586928 304140 89 1068 912091

Terrenos 33831 29144 62975 62975

$ 620759 $ 333284 $ 954043 $ 975066

El cargo a resultados del ejercicio por concepto de depreciacioacuten fue de $101454 y $100379 en 2009 y 2008 respectivamente

11

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Los terrenos en donde se ubican las instalaciones del Instituto se encuentran en la Ciudad de Xalapa Veracruz y fueron ced idos en comodato por el Gobierno del Estado de Veracruz

En relacioacuten a los estud ios respectivos y sentildealados en el Bolet iacuten C-15 por el deterioro de los activos de larga duracioacuten y su disposicioacuten el Insti tu to no lo aplica ya que se apega a la norma emitida por la SHCP referen te a la Admin istracioacuten y Baja fe Bienes Muebles de las Dependencias y Entidades de la Administracioacuten Puacuteblica Federal

Por otra parte se realizaron ajustes a la revaluacioacuten por baja de bienes con un efecto neto de $476 miles de cancelacioacuten de dicho valor de actualizacioacuten afectaacutendose contra la cuenta de superaacutevit por actualizacioacuten

Nota 9-lmpuestos y cuotas por pagar 2009 2008

IVA cobrado $ $ 264 Impuesto del 2 sobre noacuteminas (Paacutetzcuaro) 205 182 Cuotas allMSS 44 231 Cuotas al SAR 30 187 Cuotas allNFONAVIT 149 IVA por cobrar 261 1 1464

$ 2890 $ 2477

Nota 10-Patrimonio

El patrimonio de la asociacioacuten se integra con

1- Los bienes muebles e inmuebles y derechos que por cualquier tiacutetulo legal haya adquirido asiacute como los recursos que le transfiera el Gobierno Federal Estatal y Municipal

11- Los recursos que le sean asignados o transferidos conforme al Presupuesto de Egresos de la Federacioacuten correspondiente asiacute como los que sean asignados por los Gobiernos Estatales y Municipales

111- Los subsidios transferencias participaciones donaciones herencias y legados que reciba de las personas fiacutesicas o morales nacionales o extranjeras asiacute como los beneficios derivados de los contratos y convenios que celebre conforme a las disposiciones legales aplicables

IV- Los ingresos que por sus servicios perciba y

V- Los demaacutes bienes derechos y recursos que por cualquier tiacutetulo legal adquiera

Nota 11- Fondo de Investigacioacuten y Desarrollo Tecnoloacutegico

El 5 de junio de 2002 se publicoacute en el Diario Oficial de la Federacioacuten la Ley de Ciencia y Tecnologiacutea la cual establece en la fraccioacuten octava del artiacuteculo primero el objeto de regular la aplicacioacuten de los recursos autogenerados por los Centros Puacuteblicos de Investigacioacuten y Desarrollo Tecnoloacutegico

Por lo anterior el Instituto en su tercera reunioacuten ordinaria del 24 de agosto del 2000 aproboacute el Contrato de Fideicomiso y sus reglas de operacioacuten habieacutendose formalizado el 20 de octubre de ese mismo antildeo un contrato con el Banco Mercantil del Norte SA BANORTE

12

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

suscribieacutendose el 23 de septiembre del 2004 un nuevo contrato con el Banco Scotiabank Inverlat SA W F550047963 para la administracioacuten e inversioacuten de los recursos del fondo de investigacioacuten cientiacutefica y desarrollo tecnoloacutegico conforme a la nueva Ley de Ciencia y Tecnologla con lo que el 27 de octubre del 2004 quedoacute extinguido el anterior fideicomiso con BANORTE

Durante el ejercicio 2009 el fideicomiso presentoacute los siguientes movimientos

Saldo al 1 de enero del 2009 $ 13986 7

maacutes

Aportaciones recibidas dellNECOL (recursos propios) 27500 Rendimientos obtenidos middot Propios 5458 middot Aportacioacuten APEAM 2021 747 9

174846 menos

Egresos realizados por el Fideicomiso

middot Propios 40020 middot Aportacioacuten APEAM 203 4 0223

$ 134623

El saldo del Fideicomiso estaacute integrado de la siguiente manera

Banco Scotiabank Inverlat SA $ 42 1 (Nota 3) Inversioacuten en Scotiabank Inverlat SA 134202 (Nota 4)

$ 134623

Con base en el dictamen emitido por la Unidad de Poliacutetica y Control Presupuestario de la SHCP mediante el Oficio No 307-A-4-1 903 y noMicado en el Oficio No 315shyN088 24 de fecha 11 de noviembre de 2004 los Centros Puacuteblicos de Investigacioacuten podraacuten mantener en sus Tesoreriacuteas los recursos disponibles de sus presupuestos provenientes de proyectos externos de investigacioacuten y prestacioacuten de servicios por lo que ya no existe la obligacioacuten de canalizar dichos recursos al Fideicomiso al cierre de cada antildeo ta l como se veniacutea haciendo hasta el ejercicio 2003

Nota 12- Cuentas de orden presupuestarias

Los movimientos que se efectuaron durante el ejercicio 2009 de su presupuesto autorizado fue el siguiente

A) Ingresos Presupuesto de ingresos autorizados $ 2263415 Presupuesto de ingresos cobrados 407460 Presupuesto de ingresos fi scales cobrados 183615 3 Presupuesto de ingresos fiscales devengado no cobrado Presupuesto de ingresos devengados no cobrados 19802

B) Egresos Presupuesto de egresos autorizados 2594595 Presupuesto de egresos fiscales devengado 1783153 Presupuesto de egresos propios devengado 811442 Presupuesto de egresos propios ejercido pagado 371293

13

Primera Sesioacuten de Oacutergano de Gobierno 2010 - Punto 9

Presupuesto de egresos propios por ejercer 440149 Presupuesto de egresos propios devengado ejercicios anteriores

El Instituto con la finalidad de vincu lar el presupuesto con la contabilidad patrimonial registra en cuentas de orden el presupuesto autorizado y sus)11odificaciones tanto de los ingresos como los egresos cumpliendo con la NEIFGSP002 Para el registro contable de las cuentas de orden presupuestarias de ingresos y egresos

Nota 13- Reacutegimen fiscal y laboral

El Instituto se sujeta a los siguientes regimenes fiscales y laborales

A) Marco laboral