Ana Virginia de Guadalupe Samayoa Barón Superintendenta ......Edificio Plaza Cristal 3er Nivel,...

13

Fitch Centroamérica, S.A. Fitch Costa Rica Calificadora de Riesgo S.A. T (503) 2516 6600 F (503) 2516 66 50 T (506) 2296 9182 / 2296-9454 F (506) 2296 98 95 Edificio Plaza Cristal 3er Nivel, 79Av. Sur y Calle Cuscatlán Apartado 10828-1000 San Salvador, El Salvador San José, Costa Rica 27 de noviembre de 2018 FITCHCA SV-235-18 Licenciada Ana Virginia de Guadalupe Samayoa Barón Superintendenta Adjunto de Valores Superintendencia del Sistema Financiero Presente. Estimada Licenciada Samayoa: Con la presente estamos remitiendo informe de Clasificación de Riesgo de REFINADORA COSTARRICENSE DE PETROLEO, S.A. Esta Clasificación ha sido asignada en estricto cumplimiento al Artículo 95B 95C, del Capítulo II, Título VI de la Ley de Mercado de Valores de El Salvador y a las “Normas Técnicas sobre Obligaciones de las Sociedades Clasificadoras de Riesgo” emitida por el Banco Central de Reserva de El Salvador. Asimismo, para dar cumplimiento a lo establecido en el Artículo 32 de la Norma NRP-07 emitida por el Banco Central de Reserva de El Salvador, en mi calidad de Representante Legal de FITCH CENTROAMÉRICA, S.A., bajo juramento declaro que ningún miembro del Comité de Clasificación ú otro empleado de mi representada, es persona interesada en la Clasificación de la Entidad a la que se hace referencia la clasificación que adjunto, en los términos establecidos en el artículo 95 de la Ley del Mercado de Valores. Atentamente, FITCH CENTROAMÉRICA S.A. Eric Campos B. Director Ejecutivo Eduardo Trejos/Erick Pastrana Fitch Centroamérica, S.A.

Transcript of Ana Virginia de Guadalupe Samayoa Barón Superintendenta ......Edificio Plaza Cristal 3er Nivel,...

Fitch Centroamérica, S.A. Fitch Costa Rica Calificadora de Riesgo S.A. T (503) 2516 6600 F (503) 2516 66 50 T (506) 2296 9182 / 2296-9454 F (506) 2296 98 95 Edificio Plaza Cristal 3er Nivel, 79Av. Sur y Calle Cuscatlán Apartado 10828-1000 San Salvador, El Salvador San José, Costa Rica

27 de noviembre de 2018

FITCHCA SV-235-18

Licenciada

Ana Virginia de Guadalupe Samayoa Barón

Superintendenta Adjunto de Valores

Superintendencia del Sistema Financiero

Presente.

Estimada Licenciada Samayoa:

Con la presente estamos remitiendo informe de Clasificación de Riesgo de REFINADORA COSTARRICENSE DE PETROLEO, S.A. Esta Clasificación ha sido asignada en estricto cumplimiento al Artículo 95B 95C, del Capítulo II, Título VI de la Ley de Mercado de Valores de El Salvador y a las “Normas Técnicas sobre Obligaciones de las Sociedades Clasificadoras de Riesgo” emitida por el Banco Central de Reserva de El Salvador. Asimismo, para dar cumplimiento a lo establecido en el Artículo 32 de la Norma NRP-07

emitida por el Banco Central de Reserva de El Salvador, en mi calidad de Representante Legal

de FITCH CENTROAMÉRICA, S.A., bajo juramento declaro que ningún miembro del Comité

de Clasificación ú otro empleado de mi representada, es persona interesada en la Clasificación

de la Entidad a la que se hace referencia la clasificación que adjunto, en los términos

establecidos en el artículo 95 de la Ley del Mercado de Valores.

Atentamente, FITCH CENTROAMÉRICA S.A. Eric Campos B. Director Ejecutivo Eduardo Trejos/Erick Pastrana Fitch Centroamérica, S.A.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 1

Refinadora Costarricense de Petróleo, S.A.

Tipo de Clasificación Clasificación Perspectiva Última Acción de Clasificación

Emisor, Largo Plazo EAAA(slv) Estable Afirmación el 19 de octubre de 2018

Programa de emisiones de bonos por USD200 millones AAA(slv) Afirmación el 19 de octubre de 2018

Pulse aquí para ver la lista completa de clasificaciones

Resumen de Información Financiera

2016 2017 2018P 2019P

Ingresos Netos (CRC millones) 1,178,968 1,393,552 1,491,031 1,513,396

EBITDA Operativo (CRC millones) 33,552 75,111 58,747 41,618

Margen de EBITDA Operativo (%) 2.8 5.4 3.9 2.8

EBITDA Operativo/Intereses Pagados en Efectivo (veces) 4.0 8.6 6.6 5.1

Deuda Total/EBITDA Operativo (veces) 3.8 1.6 2.0 2.4

P – Proyección.

Fuente: Fitch Ratings y Fitch Solutions.

Fitch Ratings afirmó las clasificaciones de riesgo en escala nacional de El Salvador de Refinadora Costarricense de

Petróleo, S.A. (Recope) en ‘AAA(slv)’. La Perspectiva de la clasificación de largo plazo es Estable.

Las clasificaciones de Recope reflejan el lazo operacional fuerte con su matriz, el soberano de Costa Rica, clasificado en

escala internacional de ‘BB’ con Observación Negativa. Las clasificaciones consideran el perfil de negocio de riesgo

bajo, caracterizado por el esquema de operación monopólica sobre la importación, refinación y distribución de petróleo

crudo, sus combustibles derivados, asfaltos y naftas.

Factores Clave de las Clasificaciones

Posición Monopólica de Mercado: Las clasificaciones de Recope se sustentan en su posición monopólica en el

mercado costarricense de importación, refinación y distribución al mayoreo de petróleo crudo, sus combustibles

derivados, asfaltos y naftas a granel, aspecto que brinda cierta estabilidad a sus ingresos y disminuye el riesgo de

negocio. Dentro de la infraestructura desarrollada por la empresa, destacan facilidades portuarias, un poliducto, tanques

y planteles de almacenamiento. Recope brinda un servicio clave para la economía y Fitch estima que contaría con apoyo

del Estado en caso de requerirlo.

La capacidad de almacenamiento de Recope es cercana a 3,999,154 barriles, siendo Moín el plantel que posee la

concentración más alta (diciembre 2017: 60%). La compañía tiene reservas de combustibles suficientes para abastecer

las ventas en el país por 30 días. La meta es incrementar la capacidad de almacenamiento hasta un equivalente de 60

días en los próximos 4 años, tal como lo determina la normativa.

Relación Fuerte con el Soberano: Las clasificaciones reflejan el vínculo operativo, legal y estratégico estrecho de

Recope con el soberano de Costa Rica. El emisor pertenece al Estado de Costa Rica y administra el monopolio de la

importación, distribución, refinación y venta a granel de combustibles fósiles. Dicho lazo se manifiesta también en la

exposición de Recope al riesgo de interferencia política, ya que el Estado fija los precios de venta de los combustibles

por medio de la Autoridad Reguladora de los Servicios Públicos.

Mejoramiento en Métricas Crediticias: Para el período de 12 meses terminados el 30 de junio de 2018, el

apalancamiento bruto (deuda total a EBITDA) de Recope fue de 1.7 veces (x), similar al nivel observado en diciembre de

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 2

2017 de 1.6x, valores más fuertes que los registrados en diciembre de 2016 de 3.8x. La mejora en la rentabilidad

obedeció a precios mayores en el mercado nacional como efecto del traslado (pass-through) de precios internacionales

del crudo, en conjunto con la reducción en gastos operativos (GO) y la recuperación de costos de períodos anteriores,

por medio del esquema automático de ajuste de precios, lo cual mejoró el margen de la compañía. Fitch espera que el

apalancamiento bruto sea cercano a 2.0x entre 2018 y 2020, acorde con el plan de desarrollo de proyectos de la

compañía.

Interferencia Regulatoria y Política Alta: Fitch considera que Recope está expuesta altamente al riesgo de

interferencia regulatoria y política, dada la injerencia del Estado en la determinación de tarifas. En octubre de 2015, se

actualizó la metodología de cálculo del precio al consumidor final para incorporar cambios importantes con respecto a la

anterior, entre ellos, el cálculo de las reservas de inversión a partir del rendimiento sobre la base tarifaria, la

incorporación de variables de balance y el cálculo del margen de operación de la empresa.

Efectos de Huelga aún Inciertos: La información disponible aún no permite cuantificar los efectos de la huelga que

llevó a cabo el sindicato de Recope entre el 10 de septiembre de 2018 y el 10 de octubre de 2018. Durante este período

se logró mantener el suministro de combustible en todo el país. En opinión de Fitch, el perfil financiero de Recope es

sólido y la posición monopólica, junto con la relación con el soberano, sustenta las clasificaciones.

Derivación de las Clasificaciones respecto a Pares

Derivación de las Clasificaciones frente a los Pares

Comparación con Pares El apalancamiento de Recope de 1.6x compara positivamente con el de otras compañías estatales como Instituto Costarricense de Electricidad y Subsidiarias [AAA(cri) Perspectiva Estable] y Compañía Nacional de Fuerza y Luz [AAA(cri) Perspectiva Estable], con 6.1x y 9.0x, respectivamente. Sin embargo es más alto que el de pares privados como Holcim (Costa Rica) S.A. y Subsidiarias [AAA(cri) Perspectiva Estable] y Fondo de Inversión Inmobiliario Vista [AA(cri) Perspectiva Estable], con apalancamientos menores de 1x.

Vínculo Matriz/Subsidiaria Existe un vínculo aplicable entre matriz y subsidiaria.

Techo País No hay una limitación en las clasificaciones a causa del techo país.

Entorno Operativo La influencia del entorno operativo no tiene efectos en las clasificaciones.

Otros Factores No aplican.

Fuente: Fitch Ratings.

Sensibilidad de las Clasificaciones

Factores futuros que pueden llevar, de forma individual o en conjunto, a una acción positiva de clasificación:

- No son posibles acciones positivas de clasificación, dado que Recope posee la mayor clasificación posible en escala

nacional, ‘EAAA(slv)’.

Factores futuros que pueden llevar, de forma individual o en conjunto, a una acción negativa de clasificación:

- debilitamiento significativo del perfil crediticio del soberano, en conjunto con un deterioro de la capacidad del

gobierno para pagar sus obligaciones locales;

- deterioro en la percepción de los lazos legales, operacionales o estratégicos con el gobierno;

- una intervención regulatoria que influya negativamente en el desempeño financiero de la empresa de manera

sostenida.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 3

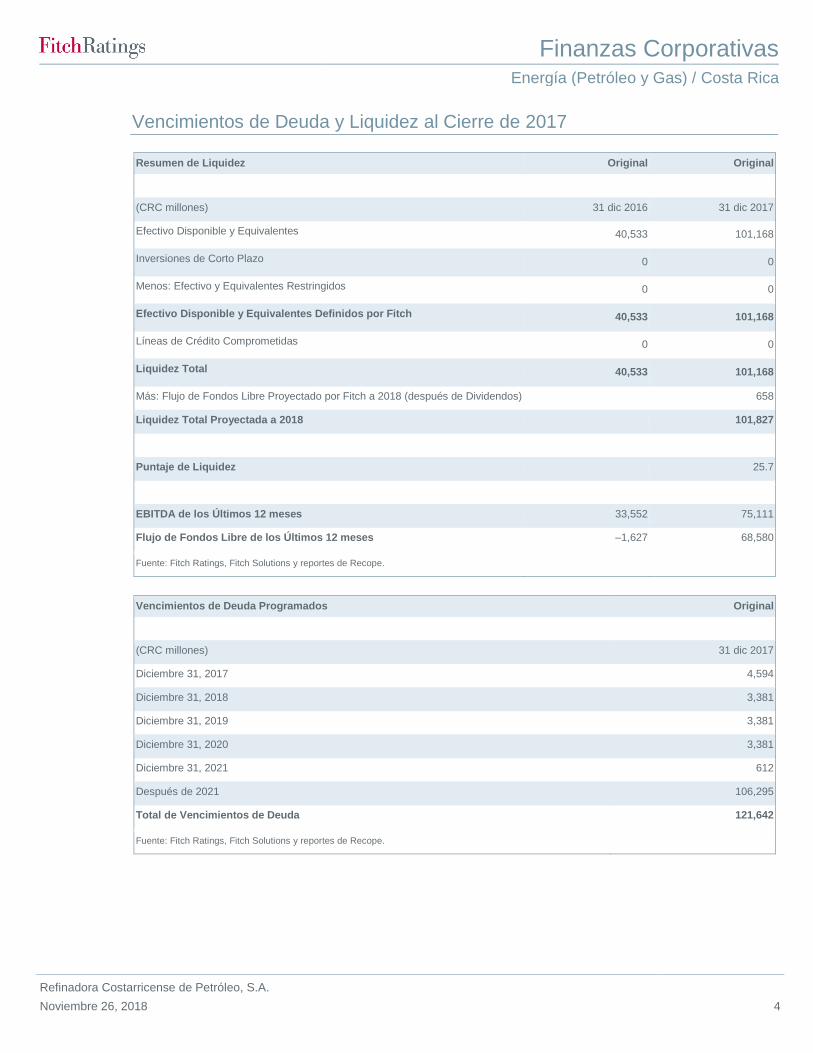

Liquidez y Estructura de la Deuda

Liquidez Buena: A junio de 2018, la deuda de Recope llegó a CRC119,167 millones (diciembre de 2017: CRC121,642

millones), producto de un financiamiento menor para cubrir las inversiones de capital realizadas. A la misma fecha, la

compañía alcanzó niveles altos y robustos en el saldo de caja (CRC108,412 millones) y el flujo generado por

operaciones (CRC50,244 millones, acumulado en los últimos 12 meses), comparado con los últimos 5 años. Fitch

considera que el esquema de vencimientos es manejable para la compañía y toma en cuenta el efectivo en caja, el

monto de la deuda de corto plazo y la amortización baja de la deuda de largo plazo en los próximos años.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 4

Vencimientos de Deuda y Liquidez al Cierre de 2017

Resumen de Liquidez Original Original

(CRC millones) 31 dic 2016 31 dic 2017

Efectivo Disponible y Equivalentes 40,533 101,168

Inversiones de Corto Plazo 0 0

Menos: Efectivo y Equivalentes Restringidos 0 0

Efectivo Disponible y Equivalentes Definidos por Fitch 40,533 101,168

Líneas de Crédito Comprometidas 0 0

Liquidez Total 40,533 101,168

Más: Flujo de Fondos Libre Proyectado por Fitch a 2018 (después de Dividendos) 658

Liquidez Total Proyectada a 2018 101,827

Puntaje de Liquidez 25.7

EBITDA de los Últimos 12 meses 33,552 75,111

Flujo de Fondos Libre de los Últimos 12 meses –1,627 68,580

Fuente: Fitch Ratings, Fitch Solutions y reportes de Recope.

Vencimientos de Deuda Programados Original

(CRC millones) 31 dic 2017

Diciembre 31, 2017 4,594

Diciembre 31, 2018 3,381

Diciembre 31, 2019 3,381

Diciembre 31, 2020 3,381

Diciembre 31, 2021 612

Después de 2021 106,295

Total de Vencimientos de Deuda 121,642

Fuente: Fitch Ratings, Fitch Solutions y reportes de Recope.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 5

Supuestos Clave

Los supuestos clave de Fitch considerados en el caso base de clasificación del emisor incluyen:

- Ingresos crecen 7% en 2018, impulsados por mayores precios internacionales del petróleo. Para los años de 2019 a

2021, crecimiento promedio es de 1.2%.

- Inversión de capital (capex) refleja plan de desarrollo de proyectos de la compañía. Se estima un promedio de 2.5%

respecto a ingresos.

- Margen EBITDA es de 3.9% para 2018, basado en mejores precios del crudo y demanda estable, con una

estructura de costos similar a la histórica. Margen promedio es de 2.8% para los años de 2019 a 2021.

- No se esperan requerimientos nuevos de deuda en los próximos 4 años.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 6

Información Financiera

(CRC millones) Histórico Proyecciones

31 dic 2015

31 dic 2016

31 dic 2017

31 dic 2018

31 dic 2019

31 dic 2020

RESUMEN DE ESTADO DE RESULTADOS Ingresos Brutos 1,241,045 1,178,968 1,393,552 1,491,031 1,513,396 1,528,530 Crecimiento de Ingresos (%) –27.7 0 18.2 7 1.5 1 EBITDA Operativo (antes de Ingresos de Compañías Asociadas) 17,462 33,552 75,111 58,747 41,618 42,035 Margen de EBITDA Operativo (%) 1.4 2.8 5.4 3.9 2.8 2.8 EBITDAR Operativo 17,462 33,552 75,111 58,747 41,618 42,035 Margen de EBITDAR Operativo (%) 1.4 2.8 5.4 3.9 2.8 2.8 EBIT Operativo –114 6,002 46,129 29,754 11,819 11,886 Margen de EBIT Operativo (%) 0 0.5 3.3 2 0.8 0.8 Intereses Financieros Brutos –1,559 –2,369 –5,667 –8,905 –8,084 –6,737 Resultado antes de Impuestos (Incluyendo Ganancias/Pérdidas de Compañías Asociadas)

–10,080 –11,421 34,197 20,848 3,734 5,149

RESUMEN DE BALANCE GENERAL Efectivo Disponible y Equivalentes 36,654 40,533 101,168 97,004 65,411 34,757 Deuda Total con Deuda Asimilable al Patrimonio 120,357 128,917 121,642 116,819 98,254 79,689 Deuda Total Ajustada con Deuda Asimilable al Patrimonio 120,357 128,917 121,642 116,819 98,254 79,689 Deuda Neta 83,704 88,384 20,474 19,815 32,843 44,932 RESUMEN DE FLUJO DE CAJA EBITDA Operativo 17,462 33,552 75,111 58,747 41,618 42,035 Intereses Pagados en Efectivo –6,030 –8,372 –8,784 –8,905 –8,084 –6,737 Impuestos Pagados en Efectivo –2,660 0 0 –6,254 –1,120 –1,545 Dividendos Recurrentes de Compañías Asociadas Menos Distribuciones a Participaciones Minoritarias

0 0 0 0 0 0

Otros Conceptos antes de Flujo Generado por las Operaciones 9,582 777 –12,932 0 0 0 Flujo Generado por la Operaciones (FGO) 18,354 25,958 53,395 43,587 32,414 33,753 Variación del Capital de Trabajo –483 8,871 45,956 –11,617 2,988 –7,630 Flujo de Caja Operativo (Definido por Fitch) (FCO) 17,871 34,829 99,351 31,970 35,402 26,124 Flujo de Caja No Operativo/No Recurrente Total 0 0 0 Inversiones de Capital (Capex) –46,048 –36,456 –30,771 Intensidad de Capital (Capex/Ingresos) (%) 3.7 3.1 2.2 Dividendos Comunes 0 0 0 Flujo de Fondos Libre (FFL) –28,177 –1,627 68,580 Adquisiciones y Ventas de Activos Fijos, Neto 0 345 319 Otros Flujos de Inversiones y Financiamientos 100 –322 1,267 0 0 0 Variación Neta de Deuda –20,527 5,483 –9,531 –4,823 –18,565 –18,565 Variación Neta de Capital 0 0 0 0 0 0 Variación de Caja y Equivalentes –48,604 3,879 60,635 –4,164 –31,592 –30,655 OTRAS MEDIDAS DE FLUJO DE CAJA Margen de FGO (%) 1.5 2.2 3.8 2.9 2.1 2.2 Cálculos para la Publicación de Proyecciones Capex, Dividendos, Adquisiciones y Otros Conceptos antes del FFL

–46,048 –36,111 –30,452 –31,312 –48,429 –38,213

FFL después de Adquisiciones y Ventas de Activos Fijos –28,177 –1,282 68,899 658 –13,027 –12,090 Margen del FLL (después de Adquisiciones Netas) (%) –2.3 –0.1 4.9 0 –0.9 –0.8 RAZONES DE COBERTURA (VECES) FGO/Intereses Financieros Brutos 3.9 4.0 6.9 5.9 5.0 6.0 FGO/Cargos Fijos 3.9 4.0 6.9 5.9 5.0 6.0 EBITDAR Operativo/Intereses Pagados en Efectivo+ Arrendamientos

2.9 4.0 8.6 6.6 5.1 6.2

EBITDA Operativo/Intereses Pagados en Efectivo 2.9 4.0 8.6 6.6 5.1 6.2 RAZONES DE APALANCAMIENTO (VECES) Deuda Total Ajustada/EBITDAR Operativo 6.9 3.8 1.6 2.0 2.4 1.9 Deuda Total Ajustada Neta/EBITDAR Operativo 4.8 2.6 0.3 0.3 0.8 1.1 Deuda Total con Deuda Asimilable al Patrimonio/EBITDA Operativo

6.9 3.8 1.6 2.0 2.4 1.9

Deuda Ajustada respecto al FGO 5.1 3.8 2.0 2.2 2.4 2.0 Deuda Neta Ajustada respecto al FGO 3.5 2.6 0.3 0.4 0.8 1.1 Fuente: Fitch Ratings y Fitch Solutions.

Cómo Interpretar las Proyecciones Presentadas

Las proyecciones presentadas se basan en el caso base proyectado y producido internamente de manera conservadora por la agencia. No representa la proyección del emisor. Las proyecciones incluidas son

solamente un componente que Fitch utiliza para asignar una clasificación o determinar una Perspectiva, además de que la información en las mismas refleja elementos materiales, pero no exhaustivos de los

supuestos de clasificación de Fitch sobre el desempeño financiero del emisor. Como tal, no puede utilizarse para determinar una clasificación y no debería ser el fundamento para tal propósito. Las proyecciones se

construyen usando una herramienta de proyección propia de Fitch que emplea los supuestos propios de la clasificadora relacionados con el desempeño operativo y financiero, los cuales no necesariamente

reflejan las proyecciones que usted haría. Las definiciones propias de Fitch de términos como EBITDA, deuda o flujo de fondos libre pueden diferir de las suyas. La agencia podría tener acceso, en determinadas

ocasiones, a información confidencial sobre ciertos elementos de los planes futuros del emisor. Algunos elementos de dicha información pueden ser omitidos de esta proyección, incluso a pesar de ser incluidos en

la deliberación de Fitch, si la agencia, a discreción propia, considera que los datos pueden ser potencialmente sensibles desde el punto de vista comercial, legal o regulatorio. La proyección (así como la totalidad

de este reporte) se produce estando sujeta estrictamente a las limitaciones de responsabilidad. Fitch puede actualizar las proyecciones en reportes futuros, pero no asume responsabilidad para hacerlo.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 7

Diagrama de la Estructura Simplificada del Grupo

Estructura Organizacional — Refinadora Costarricense de Petróleo, S.A. (Recope)

(CRC millones, al 30 de junio de 2018)

UDM − Últimos 12 meses.

Fuente: Fitch Ratings, Fitch Solutions y reportes de Recope.

(100%)

Gobierno de Costa Rica

(BB, Observación Negativa)

Refinadora Costarricense de

Petróleo, S.A.

[AAA(slv), Perspectiva Estable]

Caja 108,411

EBITDA (UDM) 70,712

Deuda Total 119,167

Deuda/EBITDA (veces) 1.7

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 8

Resumen de Información Financiera de Pares

Compañía Clasificación Fecha de Estados Financieros

Ingresos Brutos

(CRC millones)

Margen de EBITDA

Operativo (%)

EBITDA Operativo/ Intereses

pagados en efectivo (veces)

Deuda Total/ EBITDA

Operativo (veces)

Flujo de Fondos Libre

(CRC millones)

Refinadora Costarricense de Petróleo S.A.

AAA(cri)

AAA(cri) 2017 1,393,552 5.4 8.6 1.6 68,580

AAA(cri) 2016 1,178,968 2.8 4.0 3.8 –1,627

AAA(cri) 2015 1,241,045 1.4 2.9 6.9 –28,177

Instituto Costarricense de Electricidad y Subsidiarias

AAA(cri)

AAA(cri) 2017 1,357,934 38.6 2.4 6.1 29,263

AAA(cri) 2016 1,380,530 36.7 2.8 6.3 –587,981

AAA(cri) 2015 1,328,558 30.2 1.9 6.5 165,353

Holcim (Costa Rica) S.A. y Subsidiarias

AAA(cri)

AAA(cri) 2017 113,306 38.5 52.4 0.1 1,955

AAA(cri) 2016 113,696 36.9 50.2 0.3 6,236

AAA(cri) 2015 122,981 36.1 35.1 0.4 118

Fondo de Inversión Inmobiliario Vista

AA(cri)

AA(cri) 2017 11,400 69.6 4,333.8 0.0 –13

AA(cri) 2016 11,300 73.5 187.8 0.0 –6

AA(cri) 2015 10,080 86.0 222.2 0.0 –1

Compañía Nacional de Fuerza y Luz S.A.

AAA(cri)

AAA(cri) 2017 315,704 8.6 1.4 9.0 328

AAA(cri) 2016 340,820 14.3 2.1 5.1 9,722

AAA(cri) 2015 302,799 4.6 0.7 17.7 –18,347

FGO – Flujo generado por las operaciones.

Fuente: Fitch Ratings y Fitch Solutions.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 9

Conciliación de Indicadores Financieros Clave

Conciliación de Indicadores Financieros Clave de Refinadora Costarricense de Petróleo, S.A. (CRC millones) 31 dic 2017

Resumen de Ajustes al Estado de Resultados

EBITDA Operativo 75,111

+ Dividendos Recurrentes Pagados a Participaciones Minoritarias 0

+ Dividendos Recurrentes de Compañías Asociadas 0

+ Ajuste Adicional por Dividendos Recurrentes a Participaciones Minoritarias y Compañías Asociadas 0

= EBITDA Operativo después de Participaciones Minoritarias y Compañías Asociadas (k) 75,111

+ Arrendamiento Operativo Considerado como Capitalizado (h) 0

= EBITDAR Operativo después de Participaciones Minoritarias y Compañías Asociadas (j) 75,111

Resumen de Deuda y Efectivo

Deuda Total con Deuda Asimilable al Patrimonio (l) 121,642

+ Deuda por Arrendamientos Operativos 0

+ Otra Deuda fuera de Balance 0

= Deuda Total Ajustada con Deuda Asimilable al Patrimonio (a) 121,642

Efectivo Disponible (Definido por Fitch) 101,168

+ Equivalentes de Efectivo Disponibles (Definidos por Fitch) 0

= Efectivo Disponible y Equivalentes (o) 101,168

Deuda Neta Ajustada (b) 20,474

Resumen del Flujo de Efectivo

Dividendos Preferentes (Pagados) (f) 0

Intereses Recibidos 1,824

+ Intereses (Pagados) (d) –8,784

= Costo Financiero Neto (e) –6,960

Flujo Generado por las Operaciones [FGO] ( c) 53,395

+ Variación del Capital de Trabajo 45,956

= Flujo de Caja Operativo [FCO] (n) 99,351

Inversiones de Capital (m) –30,771

Múltiplo Utilizado en Arrendamientos Operativos 8.0

Apalancamiento Bruto (veces) Deuda Ajustada/EBITDAR Operativo

a (a/j) 1.6

Deuda Ajustada respecto al FGO (a/(c−e+h−f)) 2.0

Deuda Total Ajustada/(FGO − Costo Financiero Neto + Arrendamientos Capitalizados − Dividendos Preferentes Pagados) Deuda Total con Asimilable al Patrimonio/EBITDA Operativo

a (l/k) 1.6

Apalancamiento Neto (veces) Deuda Neta Ajustada/EBITDAR Operativo

a (b/j) 0.3

Deuda Neta Ajustada respecto a FGO (b/(c–e+h−f)) 0.3

Deuda Neta Ajustada/(FGO – Costo Financiero Neto + Arrendamiento Capitalizado – Dividendos Preferentes Pagados) Deuda Neta Total/(FCO − Capex) ((l−o)/(n+m)) 0.3

Cobertura (veces) EBITDAR Operativo/(Intereses Pagados + Arrendamientos)

a (j/−d+h) 8.6

EBITDA Operativo/Intereses Pagadosa (k/(−d)) 8.6

FGO a Cargos Fijos ((c−e+h−f)/(−d+h−f)) 6.9

(FGO − Costo Financiero Neto + Arrendamientos Capitalizados − Dividendos Preferentes Pagados)/(Intereses Financieros Brutos Pagados + Arrendamientos Capitalizados − Dividendos Preferentes Pagados) FGO a Intereses Financieros Brutos ((c−e−f)/(−d−f)) 6.9

(FGO − Costo Financiero Neto − Dividendos Preferentes Pagados)/(Intereses Financieros Brutos Pagados − Dividendos Preferentes Pagados)

a EBITDA/R después de distribuciones a compañías y participaciones minoritarias.

Fuente: Fitch Ratings, Fitch Solutions y reportes de Recope.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 10

Ajuste de Conciliación de Fitch

Resumen de Ajustes a la Información Financiera Refinadora Costarricense de Petróleo, S.A.

(CRC millones)

Valores Reportados 31 dic 2017

Resumen de Ajustes por

Fitch

Ajustes a Caja

Otros Ajustes

Valores Ajustados por Fitch

Resumen de Ajustes al Estado de Resultados

Ingresos Netos 1,393,552 0 0 0 1,393,552

EBITDAR Operativo 75,111 0 0 0 75,111 EBITDAR Operativo después de Distribuciones a Compañías Asociadas y Participaciones Minoritarias 75,111

0 0 0 75,111

Arrendamiento Operativo 0 0 0 0 0

EBITDA Operativo 75,111 0 0 0 75,111 EBITDA Operativo después de Distribuciones a Compañías Asociadas y Participaciones Minoritarias 75,111

0 0 0 75,111

EBIT Operativo 46,129 0 0 0 46,129

Resumen de Deuda y Efectivo

Deuda Total con Deuda Asimilable al Patrimonio 121,642 0 0 0 121,642

Deuda Ajustada con Deuda Asimilable al Patrimonio 121,642 0 0 0 121,642

Deuda por Arrendamientos Operativos 0 0 0 0 0

Otra Deuda fuera de Balance 0 0 0 0 0

Efectivo Disponible y Equivalentes 101,168 0 0 0 101,168

Efectivo y Equivalentes Restringidos/No Disponibles 0 0 0 0 0

Resumen del Flujo de Efectivo

Dividendos Preferentes (Pagados) 0 0 0 0 0

Intereses Recibidos 1,824 0 0 0 1,824

Intereses Financieros Brutos (Pagados) –8,784 0 0 0 –8,784

Flujo Generado por las Operaciones (FGO) 53,395 0 0 0 53,395

Variación del Capital de Trabajo (Definido por Fitch) 45,956 0 0 0 45,956

Flujo de Caja Operativo (FCO) 99,351 0 0 0 99,351

Flujo de Caja No Operativo/No Recurrente 0 0 0 0 0

Inversiones de Capital (Capex) –30,771 0 0 0 –30,771

Dividendos Comunes (Pagados) 0 0 0 0 0

Flujo de Fondos Libre (FFL) 68,580 0 0 0 68,580

Apalancamiento Bruto (veces)

Deuda Total Ajustada/EBITDAR Operativoa 1.6 1.6

Deuda Ajustada respecto al FGO 2.0 2.0

Deuda Total con Deuda Asimilable al Patrimonio/EBITDA Operativoa 1.6 1.6

Apalancamiento Neto (veces)

Deuda Neta Ajustada/EBITDAR Operativoa 0.3 0.3

Deuda Neta Ajustada respecto al FGO (veces) 0.3 0.3

Deuda Neta Ajustada/(FCO − Capex) (veces) 0.3 0.3

Cobertura (veces) EBITDAR Operativo/(Intereses Financieros Brutos + Arrendamientos)

a 8.6

8.6

EBITDA Operativo/Intereses Financieros Brutosa 8.6 8.6

FGO/Cargos Fijos 6.9 6.9

FGO/Intereses Financieros Brutos 6.9 6.9 a EBITDA/R después de distribuciones a compañías y participaciones minoritarias.

Fuente: Fitch Ratings, Fitch Solutions y reportes de Recope.

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 11

Sensibilidad a Variación en Tipo de Cambio (FX Screener)

Los ingresos de la compañía se vinculan al crecimiento de la demanda, los precios internacionales de petróleo y sus

derivados, las fijaciones de precios y el tipo de cambio. La entidad está expuesta al riesgo cambiario porque sus ingresos

son en moneda local y cerca de 80% de la deuda contraída en 2017 está denominada en moneda extranjera. No

obstante, existe el mitigante de que el esquema tarifario reconoce las variaciones del tipo de cambio como parte del

precio del combustible.

Clasificaciones en Escala de Fitch

Clasificación Perspectiva Última Acción de Clasificación

Refinadora Costarricense de Petróleo, S.A.

Emisor, Largo Plazo AAA(slv) Estable Afirmación el 19 de octubre de 2018

Programa de Emisiones de Bonos por USD200 millones AAA(slv) Afirmación el 19 de octubre de 2018

Metodologías e Informes Relacionados

Metodología de Calificación de Finanzas Corporativas (Septiembre 14, 2017).

Vínculo de Calificación entre Matriz y Subsidiaria (Febrero 21, 2018).

Metodología de Calificaciones en Escala Nacional (Agosto 2, 2018).

Analistas

Eduardo Trejos Murillo

+506 2296 91 82

Erick Pastrana

+506 2296 91 82

1,393,552,006

106,793,746

1,286,758,260

0

69,805,947

25,750,659

-44,055,288

1,211,647,568

-1,211,647,568

4,593,543

31,362,092

91,297,790

64,529,241

(60)%

(40)%

(20)%

0%

20%

40%

60%

80%

100%

Ingresos* Costos* EBITDA Deuda Total* Caja Total* Deuda Neta*

Moneda Reportada (CP) Moneda Reportada (LP)

Moneda Extranjera (CP) Moneda Extranjera (LP)

FX Screener de Fitch Refinadora Costarricense de Petróleo S.A. [AAA(slv) Perspectiva Estable] - CRC miles a diciembre de 2017

*Los valores son estimaciones de Fitch basadas en la información pública disponible después de coberturas. CP: corto plazo. LP: largo plazo.Fuente: Fitch Ratings y Fitch Solutions.

(%)

Finanzas Corporativas

Energía (Petróleo y Gas) / Costa Rica

Refinadora Costarricense de Petróleo, S.A.

Noviembre 26, 2018 12

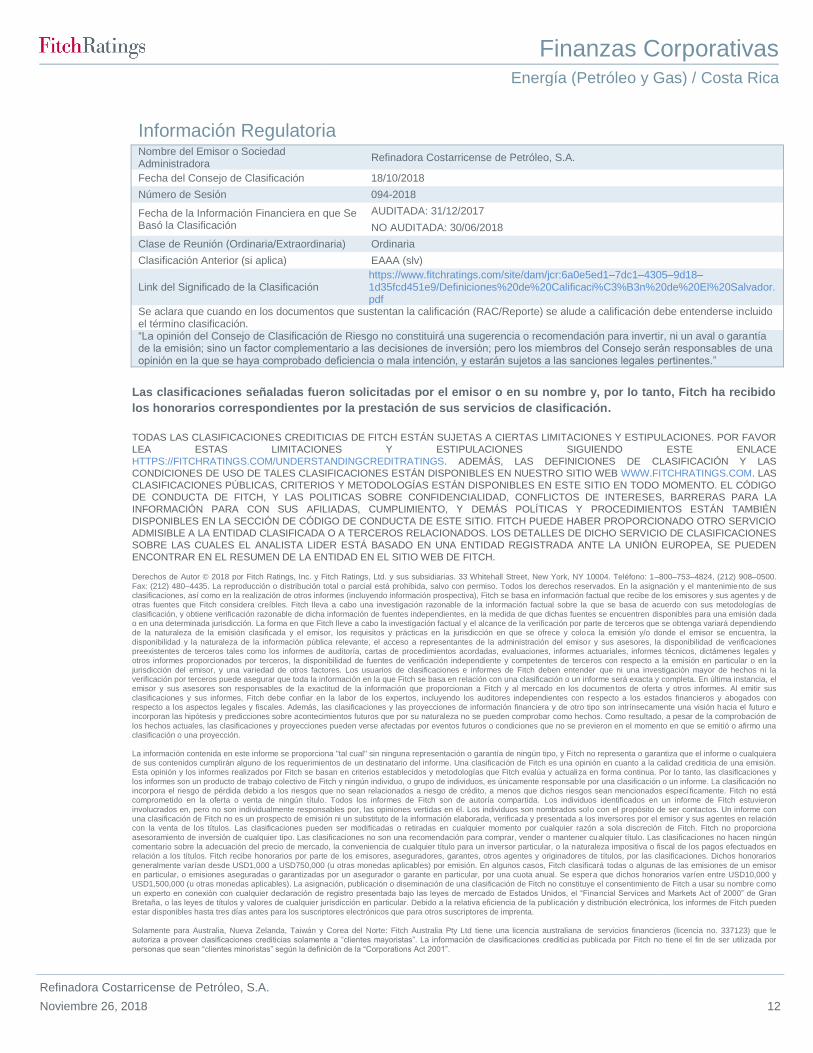

Información Regulatoria

Nombre del Emisor o Sociedad Administradora

Refinadora Costarricense de Petróleo, S.A.

Fecha del Consejo de Clasificación 18/10/2018

Número de Sesión 094-2018

Fecha de la Información Financiera en que Se Basó la Clasificación

AUDITADA: 31/12/2017

NO AUDITADA: 30/06/2018

Clase de Reunión (Ordinaria/Extraordinaria) Ordinaria

Clasificación Anterior (si aplica) EAAA (slv)

Link del Significado de la Clasificación https://www.fitchratings.com/site/dam/jcr:6a0e5ed1–7dc1–4305–9d18–1d35fcd451e9/Definiciones%20de%20Calificaci%C3%B3n%20de%20El%20Salvador.pdf

Se aclara que cuando en los documentos que sustentan la calificación (RAC/Reporte) se alude a calificación debe entenderse incluido el término clasificación. “La opinión del Consejo de Clasificación de Riesgo no constituirá una sugerencia o recomendación para invertir, ni un aval o garantía de la emisión; sino un factor complementario a las decisiones de inversión; pero los miembros del Consejo serán responsables de una opinión en la que se haya comprobado deficiencia o mala intención, y estarán sujetos a las sanciones legales pertinentes.”

Las clasificaciones señaladas fueron solicitadas por el emisor o en su nombre y, por lo tanto, Fitch ha recibido

los honorarios correspondientes por la prestación de sus servicios de clasificación. TODAS LAS CLASIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR

LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE

HTTPS://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CLASIFICACIÓN Y LAS

CONDICIONES DE USO DE TALES CLASIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS

CLASIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO

DE CONDUCTA DE FITCH, Y LAS POLITICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA

INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN

DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO

ADMISIBLE A LA ENTIDAD CLASIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CLASIFICACIONES

SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN

ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH. Derechos de Autor © 2018 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY 10004. Teléfono: 1–800–753–4824, (212) 908–0500.

Fax: (212) 480–4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus clasificaciones, así como en la realización de otros informes (incluyendo información prospectiva), Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de

clasificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión clasificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la

disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la

jurisdicción del emisor, y una variedad de otros factores. Los usuarios de clasificaciones e informes de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una clasificación o un informe será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus

clasificaciones y sus informes, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las clasificaciones y las proyecciones de información financiera y de otro tipo son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de

los hechos actuales, las clasificaciones y proyecciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una clasificación o una proyección.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo, y Fi tch no representa o garantiza que el informe o cualquiera de sus contenidos cumplirán alguno de los requerimientos de un destinatario del informe. Una clasificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión y los informes realizados por Fitch se basan en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las clasificaciones y

los informes son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por una clasificación o un informe. La clasificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron

involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una clasificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las clasificaciones pueden ser modificadas o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona

asesoramiento de inversión de cualquier tipo. Las clasificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las clasificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las clasificaciones. Dichos honorarios

generalmente varían desde USD1,000 a USD750,000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch clasificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10,000 y USD1,500,000 (u otras monedas aplicables). La asignación, publicación o diseminación de una clasificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como

un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.

Solamente para Australia, Nueva Zelanda, Taiwán y Corea del Norte: Fitch Australia Pty Ltd tiene una licencia australiana de servicios financieros (licencia no. 337123) que le autoriza a proveer clasificaciones crediticias solamente a “clientes mayoristas”. La información de clasificaciones crediticias publicada por Fitch no tiene el fin de ser utilizada por

personas que sean “clientes minoristas” según la definición de la “Corporations Act 2001”.