ANÁLISIS COMPARATIVO DE INSTRUMENTOS DE FINANCIAMIENTO PARA Facultad de … · 2018-02-12 · ......

62

ANÁLISIS COMPARATIVO DE INSTRUMENTOS DE FINANCIAMIENTO PARA PYMES DESARROLLADORAS INMOBILIARIAS ENTRE ESTADOS UNIDOS Y PARAGUAY Facultad de Ingeniería Empresarial De la Universidad Paraguayo Alemana UPA TESIS Para obtener el grado de Ingeniero Empresarial Presentado por Federico Morínigo Supervisado por Daniel Méndez Asunción - diciembre de 2017 1

-

Upload

phamkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of ANÁLISIS COMPARATIVO DE INSTRUMENTOS DE FINANCIAMIENTO PARA Facultad de … · 2018-02-12 · ......

ANÁLISIS COMPARATIVO DE INSTRUMENTOS DE FINANCIAMIENTO PARA

PYMES DESARROLLADORAS INMOBILIARIAS ENTRE ESTADOS UNIDOS Y

PARAGUAY

Facultad de Ingeniería Empresarial

De la Universidad Paraguayo Alemana UPA

TESIS

Para obtener el grado de

Ingeniero Empresarial

Presentado por Federico Morínigo

Supervisado por Daniel Méndez

Asunción - diciembre de 2017

1

Declaración de Autoría

Quien suscribe Federico Morínigo C.I Nº 4.149.674, hace constar que es el autor de

la tesis titulada: Análisis comparativo de instrumentos de financiamiento para pymes

desarrolladoras inmobiliarias entre Estados Unidos y Paraguay, la cual constituye

una elaboración personal realizada únicamente con la dirección del asesor de dicho

trabajo, Sr. Daniel Méndez Peris.

En tal sentido, manifiesto la originalidad de la conceptualización del trabajo,

interpretación de datos y la elaboración de las conclusiones, dejando establecido

que aquellos aportes intelectuales de otros autores se han referenciado debidamente

en el texto de dicho trabajo.

Asunción, 22 de diciembre de 2017

Federico Morínigo

2

Abstract En el Paraguay el rubro de la construcción está registrando un crecimiento

sostenible a lo largo de los últimos años. Una parte fundamental para el desarrollo

de cualquier tipo de proyectos inmobiliarios son los instrumentos de financiamiento.

A través de una serie de entrevistas a profesionales del rubro, investigaciones en

libros y en bases de datos online de estadísticas mundiales (Banco Mundial,

Reserva Federal, etc.), en este trabajo de tesis se hace un análisis comparativo

entre Estados Unidos y Paraguay de los instrumentos financieros con los que

cuentan las entidades financieras para definir las diferentes condiciones de acceso y

de repago de los créditos.

In Paraguay, the construction sector is registering sustainable growth over the

last few years. A fundamental part for the development of any type of real estate

projects are the financing instruments. Through a series of interviews with

professionals of the field, research in books and online databases of global statistics

(World Bank, Federal Reserve, etc.), this thesis is a comparative analysis between

the United States and Paraguay of the financial instruments that financial institutions

rely on to define the different conditions of access and repayment of credits.

3

Índice

Declaración de Autoría 2

Abstract 3

Índice 4

Índica de ilustraciones 6

1. Introducción a la investigación 7

1.1. Planteamiento del problema 8

1.2. Objetivos de la investigación 10

1.2.1. Objetivo general 10

1.2.2. Objetivos específicos 10

1.3. Justificación de la investigación 11

1.4. Alcance de la investigación 12

2. Marco Teórico 13

2.1. Identificación de las pequeñas y medianas empresas 13

2.2. El rubro de los inmuebles. Definiciones y características. 14

2.2.1. Teorías económicas ortodoxas acerca de la ocupación territorial urbana

16

2.2.2. Teorías económicas heterodoxas acerca de la ocupación territorial

urbana 17

2.2.3. Los actores del mercado inmobiliario 18

2.2.4. El mercado inmobiliario urbano 19

3. Marco Metodológico 21

3.1. Descripción del proceso de elaboración de la Tesis 22

4. Análisis de datos 23

4.1. Análisis económico del sector de la construcción. Su evolución y su

situación actual. 23

4

4.2. Importancia relativa del sector de la construcción en el PIB y su evolución.

25

4.3. Proceso de las Pymes para nuevos desarrollos inmobiliarios 26

4.3.1. Decisiones de inversión: Tipos de negocios inmobiliarios. 27

4.3.1.1. Inversión de desarrollo 27

4.3.1.2. Inversión de renta fija 29

4.3.1.3. Inversión especulativa o de revalorización 29

4.3.2. Decisiones de financiación: instrumentos de financiación para desarrollos

inmobiliarios 30

4.3.2.1. Capital propio o equity 30

4.3.2.2. Capital de terceros o endeudamiento 33

4.4. Instrumentos financieros a la hora de otorgar créditos 39

4.4.1. El caso de Estados Unidos 39

4.4.2. El caso de Paraguay 44

4.4.3. Análisis comparativo entre los sistemas de financiamiento 45

5. Conclusiones 46

5.1. Recomendaciones 48

5.1.1. Instrumentos de financiación 48

5.1.2. Participación de las entidades financieras 49

5.1.3. Cultura de inversión 49

6. Anexos 51

6.1. Anexo 1 – Producto interno bruto a precios de comprador por sectores

económicos 51

6.2. Anexo 2 - Producto interno bruto a precios de comprador por sectores

económicos 52

6.3. Anexo 3 – Evolución del producto interno bruto por rama de actividad

económica 53

5

6.4. Anexo 4 – Producto interno bruto a precios de comprador. Estructura

económica (%) 53

6.5. Anexo 5 – Evolución de créditos brutos por Actividad Económica.

Construcción 54

Bibliografía 56

6

Índica de ilustraciones

Ilustración 1 – Gráfico: Los actores del mercado inmobiliario 19

Ilustración 2 – Gráfico: Principales productos inmobiliarios 20

Ilustración 3 – Gráfico: Crecimiento histórico de la construcción en

guaraníes corrientes 23

Ilustración 4 – Gráfico: Crecimiento histórico en guaraníes constantes 24

Ilustración 5 – Gráfico: Crecimiento histórico en porcentajes 24

Ilustración 6 – Gráfico: Relación entre la construcción y el PIB 25

Ilustración 7 – Gráfico: Proceso de las pymes para nuevos desarrollos

inmobiliarios 26

Ilustración 8 – Gráfico: Interrogantes para análisis económico 27

Ilustración 9 – Gráfico: Inversión de desarrollo 28

Ilustración 10 – Gráfico: Inversión de desarrollo con preventa 28

Ilustración 11 – Gráfico: Inversión de renta fija 29

Ilustración 12 – Gráfico: Tipos de garantías utilizadas actualmente para

créditos en Paraguay 35

7

1. Introducción a la investigación El presente trabajo de investigación: “Análisis comparativo de instrumentos de

financiamiento para pymes de desarrollos inmobiliarios entre Paraguay y Estados

Unidos” tiene por objetivo la comparación entre los instrumentos de financiamiento

existentes en el Paraguay y en Estados Unidos que son utilizados por las pymes

desarrolladoras inmobiliarias.

Existe una gran demanda de infraestructura en el país, en consecuencia,

aumentaron los emprendimientos en el sector civil y comercial. Una de las

principales razones para la realización de esta tesis es la de poder ayudar a las

pymes que no tienen los mismos medios de financiación que las grandes empresas,

que cuentan con catálogos de posibilidades muchos más amplios. A través de la

comparación con un sistema financiero mucho más desarrollado que el nuestro,

como lo es el de Estados Unidos, se pretende analizar los instrumentos financieros

utilizados en ambos mercados.

La presente tesis está dividida en 4 capítulos, en donde en primer lugar se

podrá encontrar el planteamiento del problema, los objetivos de la investigación, la

justificación y la delimitación. Luego se desarrolla el marco teórico, esta sección

representa un contraste y análisis de teorías e investigaciones referidas al estudio.

Así como también los modelos a seguir y las definiciones conceptuales.

De igual manera se presenta el marco metodológico, que muestra la

descripción detallada del método que se utilizará para dar solución al problema

planteado. Aquí se incluyen necesariamente dos partes esenciales: aspectos

metodológicos y modelo teórico.

Así mismo se desarrolla el último capítulo, análisis de resultados, dónde se

encontrará que los resultados fueron contrastados y fundamentados sobre las

teorías que se utilizaron durante todo el trabajo.

Finalmente se presentan las conclusiones, recomendaciones y referencias

bibliográficas.

8

9

1.1. Planteamiento del problema

Actualmente el Paraguay atraviesa un periodo único, donde el rubro de la

construcción está incrementando en porcentajes cada vez más elevados. De

acuerdo con el Informe Estadístico del BCP , el sector de la construcción registró un 1

crecimiento del 18,6% en el año anterior.

Las pequeñas y medianas empresas del rubro de la construcción se están

enfocando principalmente al mercado de primeras viviendas y viviendas de mediana

categoría. Dejando el mercado de grandes emprendimientos y las obras viales a las

grandes empresas de construcción.

Como cualquier proyecto, los de este rubro requieren de un plan de negocios

ajustado a la perfección para lograr la correcta financiación durante todas las etapas

de la obra. El problema para las pymes es que no gozan de las mismas posibilidades

de financiamiento que gozan las grandes constructoras, debido a líneas de créditos

limitadas, altas tasas de interés y cortos plazos para el repago.

De allí nace la necesidad de hacer un análisis comparativo entre un mercado

financiero altamente desarrollado y el nuestro. Más adelante podremos ver cuales

son los instrumentos financieros con los que cuentan las entidades bancarias de

otros países, para poder hacer que los créditos sean más accesibles.

Luego de la realización de un amplio análisis tanto de fuentes bibliográficas

como de fuentes primarias, tales como entrevistas a diferentes profesionales del

sector de la construcción y del sector financiero, siempre en lo que respecta a las

diferentes estrategias utilizadas para financiar los proyectos de desarrollos

inmobiliarios, se abordarán las siguientes interrogantes:

¿Cuál es la situación actual del mercado de los desarrollos inmobiliarios?

¿Cuál es la relación del sector de la construcción con el PIB del Paraguay?

¿Cuál es el proceso de las Pymes para un nuevo desarrollo inmobiliario?

1 Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. (https://www.bcp.gov.py/anexo-estadistico-del-informe-economico-i365)

10

¿Cómo se lleva a cabo el proceso de toma de decisiones inversión y de

financiamiento?

¿Cuáles son los instrumentos de financiamiento para desarrolladoras

inmobiliarias disponibles?

¿Cuáles son los instrumentos financieros con los que cuentan las entidades

bancarias?

¿Para qué sirven los diferentes instrumentos financieros?

¿Cuáles son las diferencias entre los instrumentos financieros utilizados en

Estados Unidos y en Paraguay?

Las respuestas a estas preguntas se irán respondiendo a lo largo del

desarrollo de este trabajo de tesis.

11

1.2. Objetivos de la investigación

1.2.1. Objetivo general

Comparar los instrumentos de financiamiento para pymes desarrolladoras

inmobiliarias entre Estados Unidos y Paraguay

1.2.2. Objetivos específicos

● Analizar la situación actual del mercado de los desarrollos inmobiliarios

● Identificar la relación del sector de la construcción con el PIB del Paraguay

● Indicar el proceso de las pymes para un nuevo desarrollo inmobiliario

● Explicar el proceso de toma de decisiones de inversión y de financiamiento

● Citar los instrumentos de financiamiento disponibles para desarrollos

inmobiliarios

● Identificar los instrumentos financieros utilizados por las entidades bancarias

en Estados Unidos y en Paraguay

● Distinguir la finalidad de los diferentes instrumentos financieros

● Comparar las diferencias existentes entre el modelo financiero utilizado en

Estados Unidos y el de Paraguay

12

1.3. Justificación de la investigación

Dada la situación actual del país, en palabras del politólogo argentino Sergio

Berensztein (Ph.D.), “Paraguay tiene una oportunidad extraordinaria que puede

aprovechar. Es el país con mayor potencial de desarrollo de América Latina en este

momento. Sus recursos naturales, sus recursos humanos, con la población más

joven de la región, su bono demográfico excelente, son fortalezas claves para

trazarse objetivos pretenciosos y realizables en un plazo de 10 a 12 años”. El

catedrático de la universidad Torcuato Di Tella de Buenos Aires – Argentina hace

énfasis en la importancia del desarrollo y mejora de la infraestructura del país. Para

ello se necesitan importantes inversiones en el rubro de la construcción, tanto

privadas como públicas.

De acuerdo con el Banco Central del Paraguay , en la última década el rubro 2

de la construcción fue uno de los motores de la economía del país. El año 2016

registró un aumento del 18,6% y se estima un avance del 10% para el cierre del

2017. Dicho sector es un generador nato de mano de obra directa e indirecta.

El acceso a instrumentos de financiación adecuados es necesario para el

crecimiento y desarrollo de las PYMES.

La situación actual muestra a las pymes en una situación de amplia

desventaja en comparación a las grandes empresas cuando llega el momento de

plantear un proyecto nuevo. Eso es debido al hecho de no contar con grandes

activos para respaldar las solicitudes de créditos y a la fragilidad con que aún se

encuentran los organismos financieros.

La financiación bancaria de proyectos de inversión muchas veces se dificulta

debido a que el análisis de riesgo crediticio se fundamenta en criterios objetivos

relacionados con las garantías y no con la capacidad de pago del proyecto. Por ello,

la obtención de la totalidad de posibilidades de financiamiento así como el

conocimiento profundo de los requerimientos para el acceso a créditos es una tarea

que podría cooperar de manera significativa con el empresario PyME de la

construcción.

2 Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. (https://www.bcp.gov.py/anexo-estadistico-del-informe-economico-i365)

13

De igual manera, la búsqueda de alternativas no tradicionales de

financiamiento es otra herramienta que se propone explotar para intentar

esquematizar métodos asociativos para la obtención de recursos financieros.

1.4. Alcance de la investigación

El móvil de este trabajo radica en el hecho de comprender cuales son todas

las diferentes opciones de financiamiento, ya sea tradicionales o no tradicionales,

con las que se pueden contar a la hora de realizar todo tipo de proyectos del rubro

de la construcción. Esto se limita a las pequeñas y medianas empresas que

conforman el rubro.

Por un lado, el estudio se limitará espacialmente a todo lo que abarca el

territorio del Paraguay, ubicado en el corazón de Sudamérica. Por otro lado, el

estudio tomará información del periodo comprendido entre el 2016 y 2017.

14

2. Marco Teórico Para la realización del marco teórico de este trabajo de investigación, se

vieron implicados diferentes conocimientos previos que han sido utilizados para dar

sustento al enfoque metodológico explicado en el siguiente capítulo.

En palabras de René Villarreal: “Reconocer que las micro, pequeñas y

medianas empresas son un componente fundamental para el crecimiento

económico, la creación de empleos y la reducción de la pobreza hace importante

cualquier trabajo realizado en pro del mejoramiento de la situación que actualmente

enfrentan.” 3

Storey (1993) resume algunos factores que revelan las dificultades de las

pequeñas y medianas empresas: “… la presencia de información asimétrica respecto

de la rentabilidad o riesgo de los proyectos objeto de financiamiento; la oposición de

intereses que caracteriza a deudores y acreedores cuando las garantías son

limitadas; el alto componente fijo de los costos de búsqueda de información; la

variedad de dimensiones crediticias (interés, plazo y otras condiciones) a través de

las cuales compiten los bancos; la gran variedad de habilidades, actitudes y

motivaciones que presentan los empresarios; la alta tasa de fracaso que en general

presentan las pequeñas y medianas empresas.”

De acuerdo al Lic. Álvaro Amadeo Aróstegui (2013) en una investigación

realizada para su trabajo de tesis de masterado, se determinó que una pequeña y

mediana empresa se financia básicamente de la reinversión de utilidades, el crédito

bancario, el financiamiento con proveedores y el aporte de los socios. Dicha

investigación sirve como punto de partida para contemplar que las pymes

desaprovechan, por desconocimiento y otras razones, la amplia gama de ofertas de

financiamiento.

Diversas organizaciones argumentan que las pymes contribuyen de forma

importante al producto interno bruto del país y además a la generación de fuentes de

trabajo, en la competitividad de las empresas y el desarrollo de nuevos sectores.

3 Villarreal René, La competitividad del Sistema Financiero y la pequeña y mediana empresa, (Centro de capital intelectual y competitividad, 2001)

15

2.1. Identificación de las pequeñas y medianas empresas

Cuando se hace referencia a las pequeñas y medianas empresas se habla de

las Pymes. En la actualidad se agregó la categoría de microempresas, extendiendo

así las siglas a Mipymes. Dentro de esta inclusión, se incluye cualquier pequeña y

mediana empresa de cualquier sector económico.

Son consideradas Mipymes las unidades económicas que, según la

dimensión en que organicen el trabajo y el capital, se encuentren dentro de las

categorías establecidas en la Ley correspondiente y se ocupen del trabajo 4

artesanal, industrial, agroindustrial, agropecuario, forestal, comercial o de servicio.

Para diferenciar a las Mipymes en las diferentes categorías, se consideran los

siguientes elementos:

- El número de trabajadores ocupados; y,

- El monto de facturación bruta anual, realizado en el ejercicio

fiscal anterior.

De acuerdo al Artículo 5° de dicha ley, la categorización es como sigue:

Microempresas: es aquella formada por hasta un máximo de diez personas,

en la que el propietario trabaja personalmente él o integrantes de su familia y facture

anualmente hasta el equivalente a Gs. 500.000.000

Pequeña empresa: es considerada como tal unidad económica a la que

facture anualmente hasta Gs. 2.500.000.000 y ocupe hasta treinta trabajadores.

Medianas empresas: aquella que facture hasta Gs. 6.000.000.000 anualmente

y emplee hasta cincuenta trabajadores.

Los parámetros de clasificación expuestos son concurrentes, y en caso de

dudas prima el nivel de facturación anual.

2.2. El rubro de los inmuebles. Definiciones y características.

El Código Civil Paraguayo , en su Artículo 1.874 de la Ley 1.183, establece que: 5

4 Ley N° 4.457 del Congreso de la Nación Paraguaya. Artículo 5to. 5 “Código Civil Paraguayo”, Ley N° 1.183 IV Parte.

16

“son inmuebles por su naturaleza las cosas que se encuentran por sí mismas

inmovilizadas, como el suelo y todas las partes sólidas o fluidas que forman su

superficie y profundidad: todo lo que está incorporado al suelo de una manera

orgánica, y todo lo que se encuentra bajo el suelo sin el hecho del hombre”.

Por su parte, el Artículo 1.875, destaca que:

“son inmuebles por accesión las cosas muebles que se encuentran realmente

inmovilizadas por su adhesión física al suelo, con tal que esta adhesión tenga el

carácter de permanencia”.

De acuerdo con el diccionario de carácter jurídico “Lex Jurídica” se 6

consideran inmuebles todos aquellos bienes que tiene en común la circunstancia de

estar íntimamente ligados al suelo, y no pueden ser desplazados de él sin ocasionar

daño o deterioro a los mismos. Pueden serlo por naturaleza, por incorporación, por

accesión, etc.

Siguiendo esta línea de pensamiento, al hablar del mercado inmobiliario nos

referimos a todo tipo de intercambio económico cuyo fin es la adquisición, la venta o

el disfrute de un bien inmueble. Por lo tanto, existen transacciones de compraventa

y/o arrendamiento.

Examinando el origen y las particularidades del mercado inmobiliario actual,

podemos volver hasta los comienzos de la civilización, prácticamente desde el

surgimiento mismo de la propiedad privada.

El autor Friedrich Engels mencionaba:

“La tierra no empezó a considerarse como propiedad privada de personas hasta

después de la Edad Media. Bajo el sistema feudal, la tierra podía ocuparse pero no

se tenía la propiedad. Esta ocupación implica muchas obligaciones. En el sentido

moderno de propiedad, tan sólo los monarcas y la iglesia poseían la tierra. El

ascenso de la burguesía a finales de la época feudal fue afectando paulatinamente a

la importancia relativa de la propiedad real y personal. Históricamente, la propiedad

personal no tenía importancia en comparación con la propiedad de la tierra. Por ello,

casi no existía una regulación sobre la propiedad, transmisión y herencia de las

6 “Diccionario Lex Jurídica”, edición electrónica: <http://www.lexjuridica.com/diccionario.php> 17

propiedades personales. La creciente clase media que acumulaba riqueza podía

transmitirla fácilmente mediante un testamento. Con la revolución industrial, el

consiguiente abandono de la agricultura la propiedad personal alcanzó la misma

importancia que la propiedad real. La tierra se convirtió en un bien que podía

comprarse y venderse, como cualquier otro bien” 7

El surgimiento de las ciudades es consecuencia de ello. La revolución industrial

implicó un proceso en el cual grandes masas de campesinos migraron desde las zonas

rurales hacia los suburbios para convertirse en asalariados.

Por su parte, Damián Tabakman señala:

“En sociedades simples, en pueblo semirurales o en pequeñas urbanizaciones de la

antigüedad (carentes del desarrollo del sofisticado sistema capitalista) había un

stock de viviendas que se agranda cada vez que se formaba una nueva familia, en la

medida en que no hubiera una vacante como consecuencia del deceso de los

habitantes anteriores o una migración. Sin embargo, esto se hacía algo más

complejo con el crecimiento vegetativo, cuando había que ampliar el tamaño de una

unidad por la llegada de hijos, si en la existente no había espacio disponible. Se

genera naturalmente un recambio de viviendas, es decir, una transacción

inmobiliaria sin que hubiera que edificar nada nuevo: alguien vendía una casa

grande para una familia en crecimiento y estás quizás se mudaban a otra más

grande o bien, si lo quería o lo necesitaba, a otra más pequeña, si sus hijos ya se

habían casado y dejado el hogar” 8

Sin embargo, en un mundo modernizado con sociedades bastante complejas,

teniendo en cuenta que las economías se rigen por las leyes de la oferta y de la demanda,

las cosas ya no son tan simples. De allí nace la necesidad de tomar en cuenta los

múltiples factores que pueden determinar las características de la demanda residencial en

el mercado inmobiliario.

7 Engels, Friedrich. “El origen de la familia, la propiedad privada y el Estado”, Editorial Fundamentos, 13° Edición, Madrid – España, 1996. 8 Tabakman, Damián, “Desarrollos Inmobiliarios Exitosos”, pág. 39, Editorial BRE, Buenos Aires – Argentina, 2006

18

2.2.1. Teorías económicas ortodoxas acerca de la ocupación territorial urbana

“Las teorías neoclásicas u ortodoxas parten desde la justificación de la existencia de

ciudades basadas en la falta de ubicuidad de los recursos y la no existencia de

rendimientos constantes a escala que impiden que cada familia procure producir lo que

necesita para satisfacer sus necesidades” . 9

Otro enfoque es el de ver cómo la ciudad puede resultar como la combinación de

tres razone básicas: los recursos y las ventajas del transporte, la indivisibilidad y las

economías de escala en la producción y el consumo y, finalmente, las externalidades y las

interacciones no mercantes; un cuarto factor, la preferencia por la variedad en el consumo

es considerado como el factor amplificador que explica el tamaño de las ciudades.

Cualquiera de los tres primeros o su combinación pueden dar lugar a una ciudad . 10

El trabajo es considerado como el factor con mayor movilidad espacial y la

ubicación in situ de la ciudad se considera eficiente al proveer ventajas que se

concretarán en las economías de escala en las tecnologías de transporte. Estas teorías

suponen que la ciudad eficiente toma la forma monocéntrica, esto es, que si los costos de

transporte se incrementan más rápidamente que el crecimiento de la población citadina, la

función objetivo urbana es la obtención de las ventajas tecnológicas, que deberían

superar los costos del transporte 11

2.2.2. Teorías económicas heterodoxas acerca de la ocupación territorial urbana

Keynes habla de la importancia que posee la anticipación por parte de los 12

agentes profesionales, quienes obtienen debido a ello rendimientos superiores al

rendimiento promedio. En esta visión, el tiempo económico se incorpora al proceso de

formación de expectativas sobre los rendimientos esperados de la inversión.

Los “precios de anticipación”, según Jaramillo se practican en un ambiente de 13

especulación sobre las modificaciones vigentes que conciernen a la regulación urbana.

9 Richardson, H.W., “Economía regional y urbana”, pág. 208, Editorial Alianza Universal Textos, Madrid, España 1986. 10 Fujita M., “Urban Economic Theory: Land Use and City Size”, pág. 134, Cambridge University Press, 1989. 11 Alfonso, Oscar, “La Ciudad Segmentada: Una revisión de la Síntesis Espacial Neoclásica”, pág. 164, Revista de Economía Institucional, Vol. 7, NC 13, Bogotá, Colombia, 2005. 12 Keynes, John Maynard, “Teoría General de la Ocupación, el Interés y el Dinero”, pág. 141, Cambridge University Press, 1936. 13 Jaramillo, Samuel. “Los fundamentos económicos de la participación en plusvalías”, pág.24, CEDE-Universidad de los Andes, Bogotá, Colombia, 2004.

19

De manera que para los inversionistas profesionales del suelo urbano, esos precios de

anticipación sólo podrán ser realizados una vez que se den esos cambios regulatorios.

Para Abramo la ciudad se segmenta debido a la exclusión que los hogares de 14

mayores recursos ejercen sobre los hogares de menores ingresos en el ámbito de la

competencia mercantil por la localización. Oscar Alfonso hace hincapié en la 15

segmentación que se produce al decidir la distribución del suelo, dejando a los sectores

de menores ingresos en aquellas zonas en las que nadie desea vivir.

2.2.3. Los actores del mercado inmobiliario

Existen diferentes actores que participan con diferentes roles en el mercado

inmobiliario, pero en ciertas ocasiones ocurre que estos roles se concentran en

menos actores, debido al nivel de integración que tienen algunas empresas. Los

actores son los siguientes:

14 Abramo, P., “Mercado e ordem urbana: do caos à teoria da localização residencial”, Ed. Bertrand, Rio de Janeiro, Brasil 2001 15 Alfonso, Oscar, “Aportes a una Teoría de Estructuración Residencial Urbana”, pág. 244, Revista de Economía Institucional, Vol. 9, Nº 17, Bogotá, Colombia, 2007.

20

Ilustración 1 – Gráfico: Los actores del mercado inmobiliario

Fuente: Elaboración propia según datos de Tabakman, Damián, “Desarrollos Inmobiliarios Exitosos”, Editorial BRE, Buenos Aires, Argentina, 2006.

2.2.4. El mercado inmobiliario urbano

En la siguiente imagen se muestran los principales productos inmobiliarios:

21

Ilustración 2 – Gráfico: Principales productos inmobiliarios

Fuente: Elaboración propia según datos de Tabakman, Damián, “Desarrollos Inmobiliarios Exitosos”, Editorial

BRE, Buenos Aires, Argentina, 2006.

2.2.4.1. Los inmuebles residenciales

Desde tiempos antigüos, como producto del aumento de la población y la

nupcialidad, existía la tasa de aumento anual del stock de viviendas existentes de

entre 2 y 3% de unidades . 16

En la actualidad, en el contexto de sociedades más globalizadas, la situación es más

compleja dado que la oferta y demanda de casas y/o departamentos dependen de

un gran número de variables relacionadas con las leyes de oferta y demanda.

16 Franceschini, Juan Carlos, “El Mercado Inmobiliario y la Preparación de Proyectos”, Iconsite, Buenos Aires, Argentina, 2000

22

3. Marco Metodológico A los efectos de responder los objetivos específicos, y en línea con la

problemática planteada, este trabajo de tesis se abordó de la siguiente manera:

Teniendo en cuenta el nivel de conocimientos existentes sobre el problema, el

tipo de investigación fue fundamentalmente descriptivo, detallando a profundidad las

características del problema analizado.

En lo que respecta a la perspectiva temporal y espacial, el estudio se limitó al

territorio del Paraguay y a los dos últimos años. Haciendo énfasis en la información

más actual y reciente.

Considerando la definición de Buonocore (1) sobre las fuentes de información

primaria que las explica como “las que contienen información original no abreviada ni

traducida: tesis, libros, monografías, artículos de revista, manuscritos. Se les llama

también fuentes de información de primera mano…” 229 p., por un lado, se 17

tomaron pequeñas y medianas empresas del rubro de la construcción, y por otro

lado se acudió a opiniones de profesionales referentes del sector, así como también

a profesionales del área financiera.

Con el objetivo de recabar información sobre la gestión financiera de las

pymes de la construcción y además sobre las diferentes experiencias de cada una

en cuanto al acceso a créditos para financiar sus respectivos proyectos, se realizó

un relevamiento de datos, donde se observaron los siguientes puntos:

- La estructura de financiamiento de los proyectos llevados a cabo.

- La posibilidad de acceso a créditos bancarios u otras entidades financieras.

- Las condiciones requeridas a reunir por parte de la empresa y del proyecto

para recibir inyección de capital mediante financiamiento bancario.

- Las formas alternativas de conseguir financiamiento.

- Las principales ventajas y desventajas de la utilización de estas alternativas

de obtención de fondos.

17 Buonocore, D. (1980). Diccionario de Bibliotecología. Buenos Aires, Argentina: Marymar.

23

Estos elementos fueron obtenidos a partir de:

- Entrevistas realizadas a referentes del sector y profesionales en finanzas.

- Las fuentes de datos secundarios fueron:

o Sitios de Internet vinculados con la temática.

o Libros y artículos publicados por profesionales de las temáticas aquí

tratadas.

o Diarios y revistas especializadas.

3.1. Descripción del proceso de elaboración de la Tesis Durante todo el proceso de desarrollo de la tesis estas fueron las actividades

realizadas:

● Análisis de la situación actual: consistió en la búsqueda de información

relevante para determinar la situación actual de las Pymes de la

construcción y los instrumentos de financiamiento a su alcance.

● Revisión de la literatura: en esta etapa se definieron todos los

conceptos relacionados al tema de estudio de este trabajo de tesis.

● Elaboración del primer borrador: desarrollo básico de los principales

capítulos que componen esta tesis.

● Posibilidad de recopilación de nueva información: a partir de las

sugerencias y/o correcciones realizadas por el tutor, nueva información

fue analizada e incorporada al trabajo.

● Corrección y entrega final: luego de más sugerencias y correcciones

del tutor se realizaron las modificaciones necesarias, y se procedió a la

entrega final del trabajo de investigación.

24

4. Análisis de datos

4.1. Análisis económico del sector de la construcción. Su evolución y su situación actual.

Para poder entender la implicancia que tiene el sector de la construcción en

nuestro país, primero tenemos que observar la evolución que se ha registrado los

últimos años.

Cómo explica el autor Leonardo Farias : 18

“Sin lugar a dudas, este sector es de suma importancia para el desarrollo

económico, no sólo por la gran cantidad de empresas constructoras que involucra en

forma directa, si no también, por su efecto dinamizador en una alta gama de insumos

que demanda. En este sentido, la construcción es considerara como el mayor

empleador industrial del mundo debido al efecto multiplicador que ejerce en la

economía. Puede decirse que por cada puesto de trabajo en la construcción, se

generan simultáneamente dos puestos de trabajo adicionales, ya sea en este mismo

rubro o en otras actividades de la economía vinculadas de forma indirecta”.

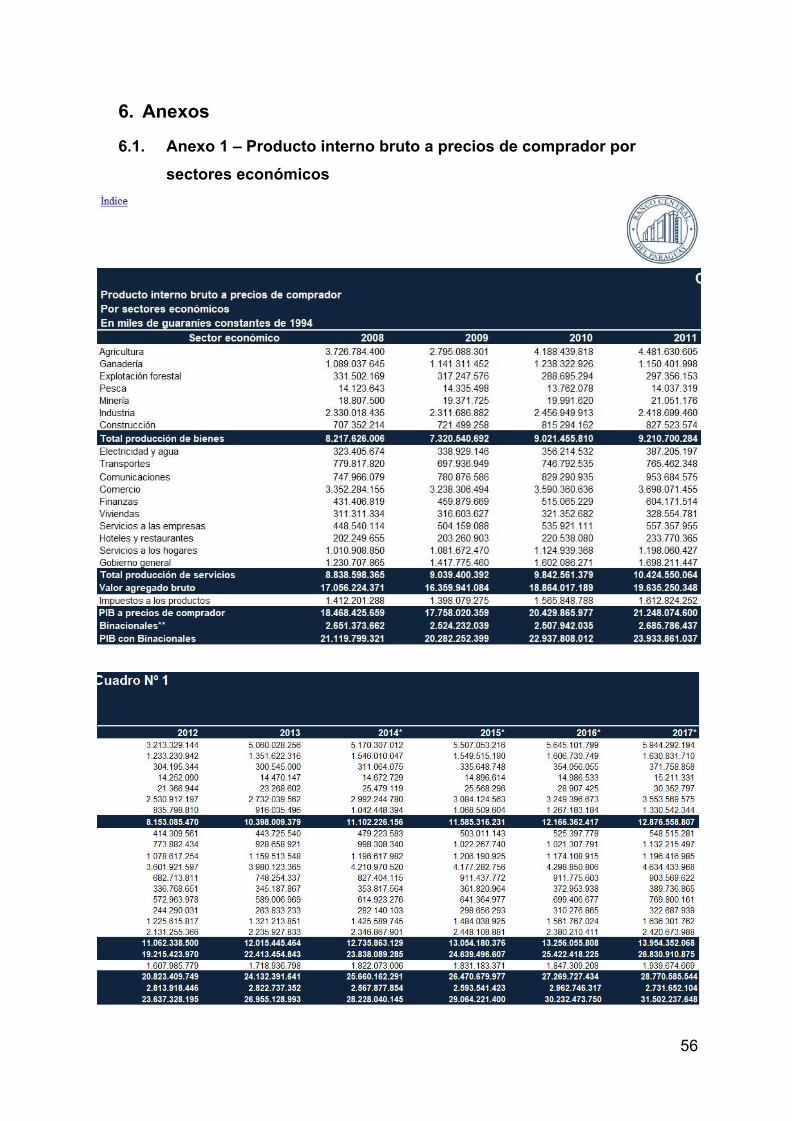

En las siguientes imágenes podemos observar la evolución del sector de la

construcción que se registrado en las últimas décadas en nuestro país:

18 Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

25

Ilustración 3 – Gráfico: Crecimiento histórico de la construcción en guaraníes corrientes

Fuente: Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. Cuadro N° 1.

Teniendo en cuenta que el crecimiento histórico de la construcción exhibido

en guaraníes corrientes no muestra la referencia más precisa, aquí podemos

observar el mismo crecimiento, pero en guaraníes constantes:

Ilustración 4 – Gráfico: Crecimiento histórico en guaraníes constantes

Fuente: Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. Cuadro N° 2.

26

A manera de tener una referencia aún más precisa del mismo crecimiento

histórico, finalmente lo podemos analizar en porcentajes:

Ilustración 5 – Gráfico: Crecimiento histórico en porcentajes

Fuente: Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. Cuadro N° 3.

Cómo se puede observar en el gráfico, desde el año 1992 hasta el 2002 el

país pasó por un periodo casi por completo de cifras negativas para desarrollo de

nuevas infraestructuras y proyectos inmobiliarios. Recién desde el año 2003 se pudo

experimentar un crecimiento importante, récord en ese entonces, en el sector de la

construcción. La línea de crecimiento muestra picos de alto nivel, así como también

algunos años con importantes decrecimientos, pero no obstante, la constante se

mantiene por encima de 0%.

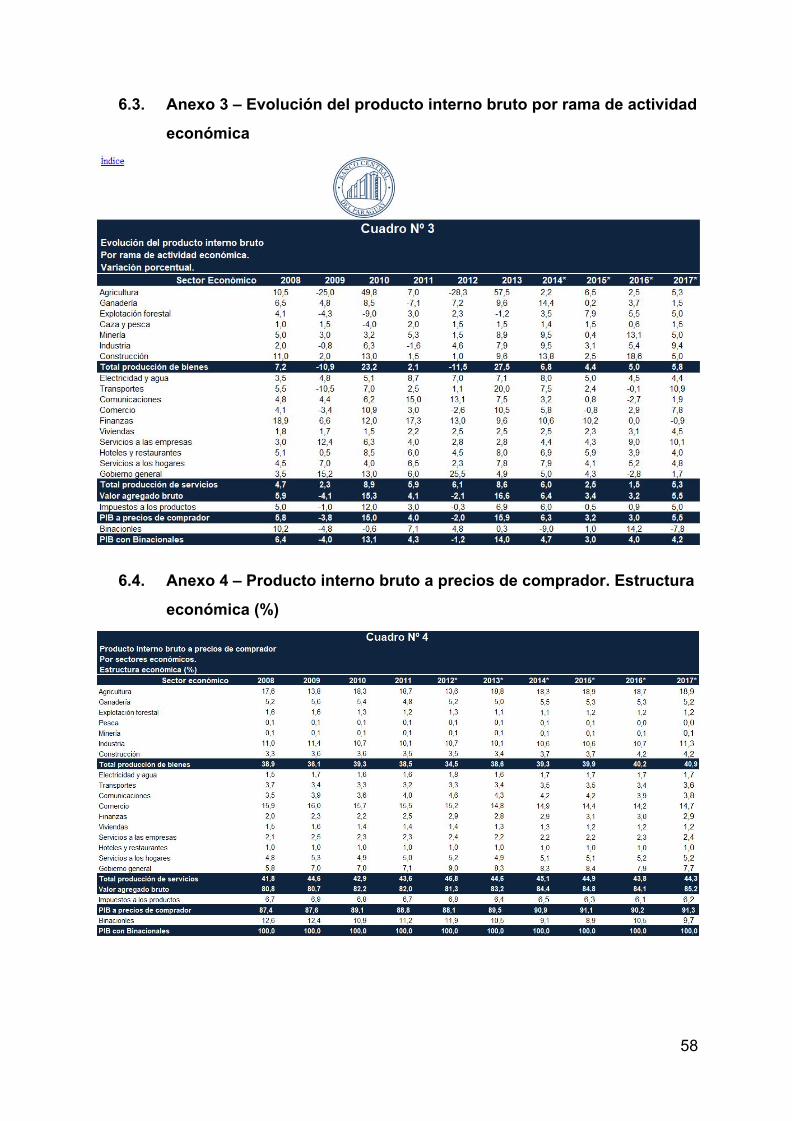

4.2. Importancia relativa del sector de la construcción en el PIB y su

evolución.

El sector de la construcción durante los últimos años registró diferentes

porcentajes de crecimiento, donde algunos años el crecimiento se triplicó en

comparación al anterior. No obstante, el crecimiento se mantiene constante con

relación al Producto Interno Bruto.

En la siguiente imagen podemos observar cómo el sector de la construcción

participó en el PIB y además la línea tendencial:

27

Ilustración 6 – Gráfico: Relación entre la construcción y el PIB

Fuente: Anexo Estadístico del Informe Económico 2017 del Banco Central del Paraguay. Cuadro N° 4.

Si bien en el punto anterior pudimos observar que recién en el año 2003 hubo

un repunte en el crecimiento del sector de la construcción, en esta imagen podemos

observar que el mencionado sector siempre influyó de manera importante en el

Producto Interno Bruto del país. Además, se observa que desde el año 2003 existe

una línea de crecimiento constante, con proyecciones a seguir incrementando.

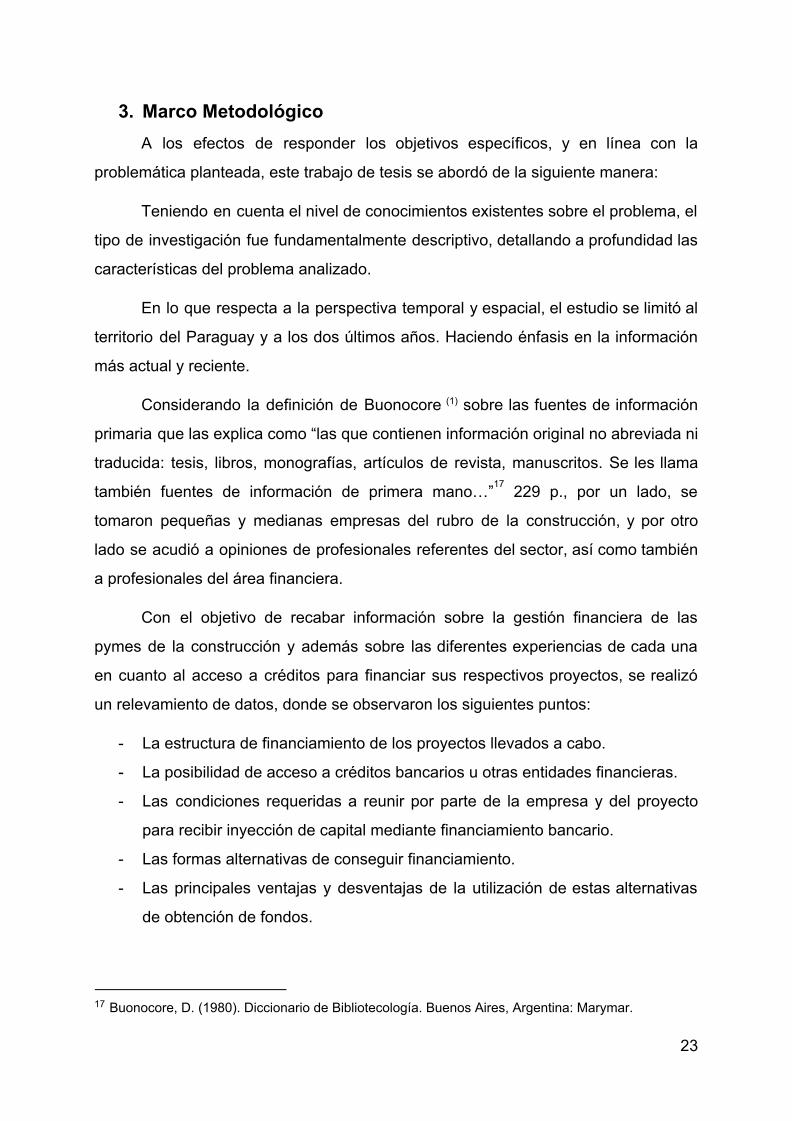

4.3. Proceso de las Pymes para nuevos desarrollos inmobiliarios

Así como sucede en cualquier otro rubro, los desarrolladores inmobiliarios

deben comenzar todo proyecto sometiéndolo a un análisis de factibilidad, el cual

está conformado por las siguientes etapas:

● Estudio de mercado

● Diseño de producto

● Análisis económico financiero

Siendo el estudio de mercado la primera parte del proceso a llevarse a cabo, de allí nace toda la información necesaria para poder diseñar un producto (la propuesta), que todavía está sujeto a modificaciones, dependiendo del resultado del análisis económico financiero.

28

Ilustración 7 – Gráfico: Proceso de las pymes para nuevos desarrollos inmobiliarios

Fuente: Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

Existen dos interrogantes fundamentales que tienen que ser tomadas en

cuenta durante el desarrollo del análisis económico financiero, y son las que sigue:

29

Ilustración 8 – Gráfico: Interrogantes para análisis económico

La decisión de inversión es la más importante a la hora de creación de valor.

La inversión inmobiliaria implica la colocación de fondos en un proyecto de inversión

cuyos beneficios se generarán en el futuro. Estos beneficios futuros no se conocen

con certeza, por lo que todo proyecto implica riesgo. Por consiguiente, deben

valorarse en relación con su rentabilidad esperada y su riesgo.

La decisión de financiación se vincula con los medios que se han de utilizar

para financiar las inversiones.

4.3.1. Decisiones de inversión: Tipos de negocios inmobiliarios.

El primer paso de proceso de análisis de las decisiones de inversión es

identificar los diferentes tipos de inversión inmobiliaria directa que existen.

De acuerdo con Juan Carlos Franceschini , se pueden clasificar en 3 19

categorías dependiendo de lo que se haga con las unidades producidas:

● Inversión de desarrollo

● Inversión de renta fija

● Inversión especulativa o de revalorización

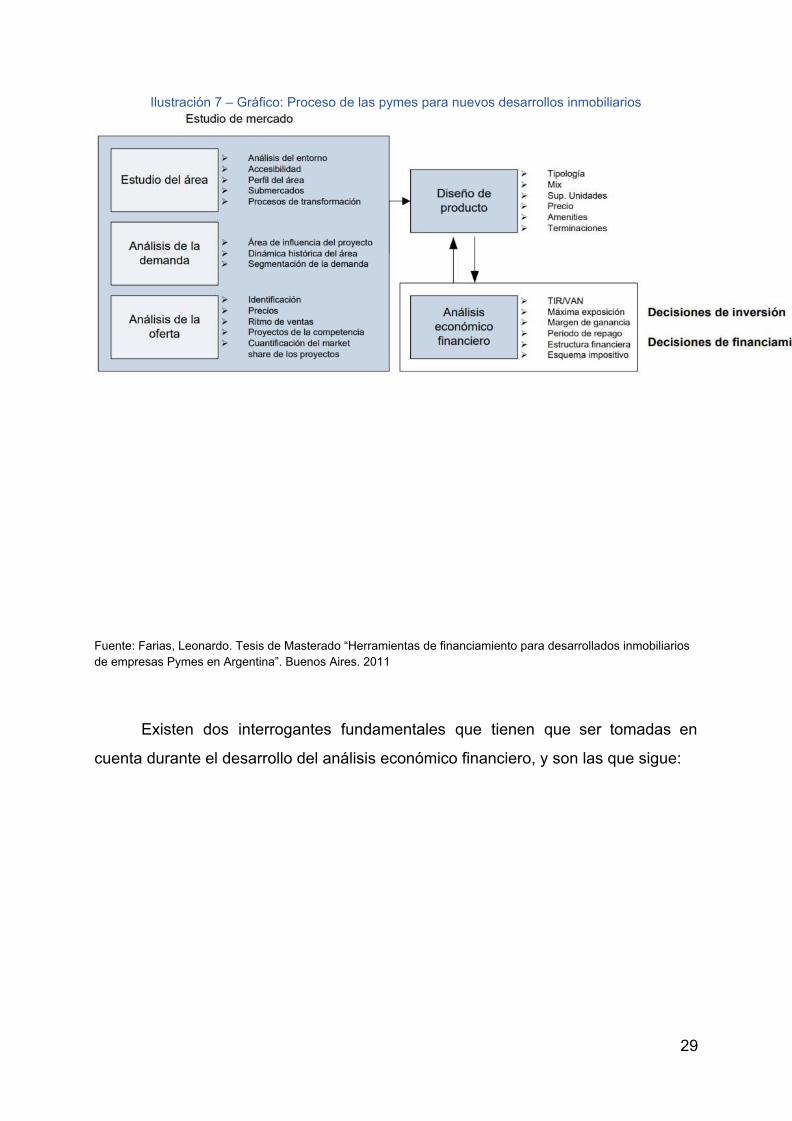

4.3.1.1. Inversión de desarrollo

Es el tipo de inversión en el que se adquiere un terreno, baldío o con una

construcción a reciclar, para poder construir un edificio o una casa y posteriormente

ser comercializado. Este tipo de negocios (los de desarrollo) presenta en principio

exigencias de capital más limitadas y tasas de rentabilidad más elevadas. Para el

caso de los actores ocasionales funciona positivamente, debido a que admite

distintos esquemas de trabajo (el desarrollador es también empresa constructora, el

19 Franceschini, Juan Carlos, “El Mercado Inmobiliario y la Preparación de Proyectos”, Editorial Iconsite, Buenos Aires, 2000

30

estudio de arquitectura es también administrador del proyecto, el arquitecto es

también desarrollador, etc.).

Ilustración 9 – Gráfico: Inversión de desarrollo

Fuente: Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

Si existiera preventa de algunas unidades, el flujo de ingresos se adelanta en

el tiempo, pero sin olvidar de eso requiere un sacrificio de una pequeña parte de la

rentabilidad final, para que sea atractiva la compra en pozo para los potenciales

inversores inmobiliarios.

31

Ilustración 10 – Gráfico: Inversión de desarrollo con preventa

Fuente: Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

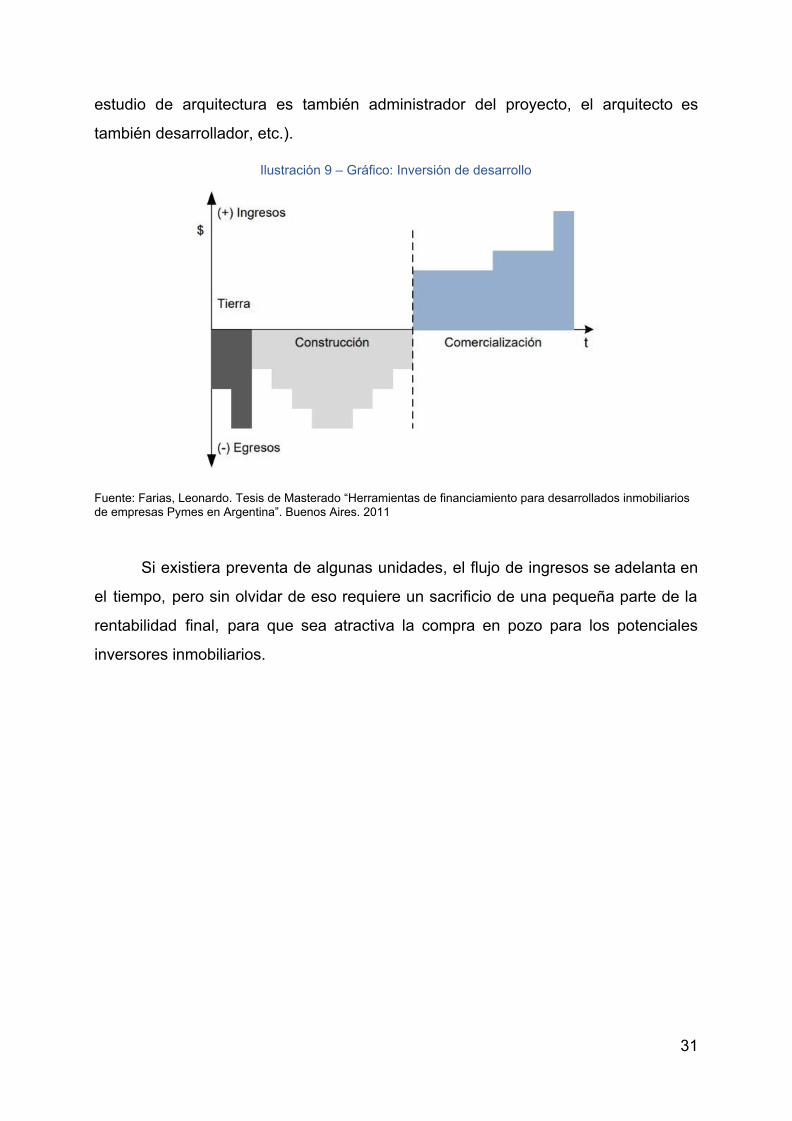

4.3.1.2. Inversión de renta fija

Consiste en generar ingresos corrientes a través del alquiler del inmueble.

Esto resulta en una mayor estabilidad constate en la entrada de fondos, al poseer

flujos de ingresos recurrentes. El flujo de fondos de la inversión de renta fija está

conformado por la renta en sí (que ingresa a lo largo del periodo de tiempo en que el

inmueble se encuentre en cartera), más el valor residual que podemos obtener por

dicho inmueble al momento de desafectarlo.

32

Ilustración 11 – Gráfico: Inversión de renta fija

Fuente: Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

4.3.1.3. Inversión especulativa o de revalorización

Como su nombre lo dice, este tipo de inversión consiste en la obtención de

beneficios por la valorización de los inmuebles adquiridos a precios bajos, ya sea por

haberlos adquiridos en etapas desfavorables del mercado o por haber tenido la

visión de comprarlos en zonas no desarrolladas pero con potencial de crecimiento,

para luego venderlos a precios alcistas. Es decir, el negocio de la revalorización

sigue la lógica de toda inversión que procura comprar algo barato para luego

venderlo caro.

El flujo de fondos de este tipo de inversión consiste simplemente en el

desembolso del valor de adquisición, y luego de un tiempo, cuando se desee

enajenar el inmueble, se producen los ingresos.

4.3.2. Decisiones de financiación: instrumentos de financiación para

desarrollos inmobiliarios

Los proyectos inmobiliarios tienen al menos dos características fundamentales

que lo diferencian de otros tipos de negocios:

33

● Mucho tiempo

● Mucho dinero

Por un lado, desde que comienzan hasta que terminan toman una importante

cantidad de tiempo: la construcción de cualquier tipo de construcción puede durar

inclusive lapso de años, dependiendo de muchos variables controlables y no

controlables. Y por el otro lado, la gran cantidad de dinero que demandan.

Existen básicamente dos tipos de financiación de proyectos de inversión:

● Financiarse con capital propio (equity)

● Financiarse con capital de terceros (endeudamiento)

4.3.2.1. Capital propio o equity

Debido a que requiere un capital muy alto, con el que normalmente las Pymes de la

construcción no cuentan, el hecho de procurar soportar el crecimiento de la empresa

y satisfacer los requerimientos para encarar nuevos proyectos hace que el capital

propio tenga sus límites. Es por eso que, buscando diversificar riesgos, se recurre a

la financiación a través del capital de terceros.

De igual manera, debido a las características de nuestro mercado doméstico, los

desarrolladores inmobiliarios recurren en primera instancia a fondos propios. Por lo

tanto, primero profundizaremos en las diferentes fuentes de capital propio:

● Ahorros de los propios desarrollistas

● Capital de riesgo

● Ganancias retenidas

● Mercado de capitales

4.3.2.1.1. Ahorros de los propios desarrollistas

Todo desarrollador inmobiliario recurre siempre en primer lugar a su propio

ahorro. Luego de haber invertido esos ahorros en las primeras incursiones en el

negocio y haber obtenido una rentabilidad suficiente como para querer permanecer

en el rubro, es el momento de realizar desarrollos más importantes.

En todo proceso de crecimiento en los negocios, los desarrolladores tienen la

responsabilidad de saber que tan rápidamente y hasta donde sus empresas pueden

crecer sin necesidad de buscar capital de nuevas fuentes. Es decir, hasta donde la

34

empresa puede financiar su crecimiento solo con ganancias retenidas y mediante los

propios aportes del desarrollador.

4.3.2.1.2. Capital de riesgo

Existen inversores conocidos como “de capital de riesgo” o “venture capital”

en inglés. Básicamente son organizaciones constituidas por un grupo de inversores

que juntan una cantidad de dinero determinada para realizar inversiones de todo

tipo.

La característica fundamental, es que estos fondos participan directamente de

los riesgos y de la promoción del negocio, agregando valor, incluso, a través de la

orientación administrativa y comercial. Al finalizar el ciclo de expansión de la

empresa, el inversor se deshace de su participación en el negocio, vendiéndola a

otros inversores o empresas.

En el Paraguay todavía no existe una organización formal de este tipo de

inversores que convocan al capital emprendedor.

4.3.2.1.2.1. Capital semilla

Funciona para el primer despegue de una empresa y el monto del capital se

relaciona directamente con lo necesario para que ello suceda. No se utiliza para

cancelar deudas ni para comprar acciones de los socios fundadores. Todo el dinero

que se aporta está destinado únicamente al impulso de la empresa.

Fondos de este tipo pueden eventualmente prestar una estructura formal a los

denominados Inversores Ángeles.

“Los inversionistas ángeles son individuos que utilizan su propio capital, y no

sólo entregan dinero en forma pasiva, sino que al mismo tiempo le dan a la empresa

invertida apoyo estratégico, conocimiento del negocio, su red de contactos, etc.

Usualmente disponen de poca cantidad para invertir por negocio y son difíciles de

localizar o identificar pues no publicitan sus inversiones ni pertenecen a grupos

organizados” . 20

20 Castillo Holley, Alicia, Fuentes de financiamiento para empresas – Ángeles y capital de riesgo. Nota publicada en el portal web de emprendedores http://www.emprenautas.net, 11 enero de 2009.

35

En los países desarrollados existen numerosas redes, asociaciones y clubes

de inversores ángeles, que comparten información, conocimientos y proyectos. Aquí

en Paraguay es todavía una tendencia bastante nueva, que empezó con algunas

organizaciones gubernamentales y ahora se está extendiendo a empresas privadas.

Algunos ejemplos son: Itaipú Binacional , Senatics , Ministerio de Industria y 21 22

Comercio , Koga Impact Lab. 23

4.3.2.1.3. Ganancias retenidas

Para muchas empresas las ganancias retenidas pueden ser una fuente de

inversión muy importante. Por lo general se dice que es la base del financiamiento y

la fuente de recursos más importante con que cuenta una organización.

Desde el punto de vista contable, los resultados no asignados es la cuenta 24

de patrimonio neto, componente de resultados acumulados. Su saldo acreedor

indica el total de resultados pendientes de distribución.

4.3.2.1.4. Mercado de capitales

Mejor conocido como cotizar en la bolsa. A pesar de que esta estrategia

contempla una serie de ventajas importantes y es altamente deseable que cada vez

más empresas accedan al mercado de capitales, no es fácil recurrir a este tipo de

fuentes de financiamiento. Son varias las razones y van desde los altos costos de las

emisiones de acciones, el temor por la pérdida de control de la empresa, la

dependencia que sea un momento macroeconómico favorable, entre otras.

Las siguientes ventajas forman parte de la posibilidad de cotizar en la bolsa:

● Los accionistas tienen mayor liquidez, ya que ahora sus acciones

podrán transarse en la bolsa de valores.

21 https://www.itaipu.gov.py/es/sala-de-prensa/noticia/capital-semilla-primer-aporte-para-emprendedores 22 https://www.ip.gov.py/ip/ideas-innovadoras-seran-premiadas-con-capital-semilla/ 23 http://www.mic.gov.py/v1/sites/172.30.9.105/files/RESOLUCION%20646%20-%20programa%20normativo.pdf 24 Godoy, Amanda y Greco Orlando, “Diccionario contable y comercial”, Editorial Valleta, Buenos Aires Argentina, 2006.

36

● Pueden lograr el financiamiento de algunos actores del mercado, por

ejemplo los inversores institucionales, que prefieren invertir en títulos

que cotizan en bolsa.

● Las empresas que cotizan suelen mejorar su reputación ante los

bancos, lo que suele mejorar su calificación crediticia.

4.3.2.2. Capital de terceros o endeudamiento

La alternativa que existe a la financiación con fondos propios es recurrir a los

fondos de terceros o endeudamiento. Este tipo de es de renta fija (es decir, que no

se trata de capitales de riesgo) y se denomina “deuda”. Los principales proveedores

de este tipo de fondeo son las entidades financieras a través de préstamos.

4.3.2.2.1. Financiación bancaria

Uno de los actores más relevantes son los bancos, teniendo en cuenta que se

ellos se obtiene principalmente los préstamos destinados a financiar las

construcciones. Para entender cómo funcionan los préstamos primero tenemos que

entender básicamente cómo funcionan los bancos.

Las instituciones bancarias tienen dos maneras básicas de captar dinero. Por

un lado, está la gente que deposita dinero pensando en el corto plazo: hace

depósitos a plazo fijo, en cuentas corrientes, en cajas de ahorro, etc. Por otro lado,

está el dinero de largo plazo, es decir, el ahorro para la jubilación. Entonces existen

dos flujos distintos, con dos dinámicas distintas.

Con ambas fuentes de recursos los bancos colocan el dinero. En el corto

plazo, los bancos financian actividades que tienen que ver con el desarrollo de

emprendimientos y negocios inmobiliarios. En el largo plazo, financian parte de esta

actividad mediante créditos hipotecarios.

“En su actividad crediticia, los bancos apuntan, por definición, a minimizar su

riesgo y maximizar la tasa de interés. Para ellos, es central el perfil del cliente, sus

antecedentes en la materia que será objeto de crédito, su experiencia previa, su

historial respecto de préstamos anteriores, y también obviamente la estructura de

operación, con sus garantías” . 25

25 Farias, Leonardo. Tesis de Masterado “Herramientas de financiamiento para desarrollados inmobiliarios de empresas Pymes en Argentina”. Buenos Aires. 2011

37

4.3.2.2.2. Garantías

Según los principios básicos de administración, existen tres aspectos

fundamentales a tener en cuenta durante el análisis de riesgos para otorgar un

crédito:

● Los aspectos generales del negocio u operación por financiar, lo que

incluye las cuestiones comerciales, técnicas, económicas y financieras

que hacen a su factibilidad. Se trata de establecer la capacidad

generadora de excedentes financieros que permitan cancelar, a su

término, la obligación asumida, así como el pago de los intereses en

los plazos convenidos.

● Las condiciones propias del tomador de crédito: trayectoria,

experiencia, identidad y, en general, su solvencia moral y material.

● Calidad y monto de las garantías que el tomador de crédito pone a

disposición del banco que lo financia. Esto constituye un espectro de

gran amplitud que va desde la constatación del patrimonio del eventual

deudor y de su estructura, hasta la constitución de privilegios

patrimoniales que permitan recuperar el crédito y sus accesorios ante

eventuales incumplimientos.

La ponderación que se le otorga a estos tres puntos no es homogénea y varia

en la práctica de un banco a otro y según el tipo de crédito.

De igual manera, la entidad financiera asume que no se puede conocer la

realidad de manera total. De allí que toda entidad trata de limitar al máximo este

margen de incertidumbre, a fin de tomar decisiones de la manera más objetiva y

segura posible.

El recurso más viable que hay, utilizado por los bancos para minimizar

riesgos, además de un meticuloso análisis crediticio, es solicitar garantías. Aunque

ninguna buena garantía compensa un crédito mal dado. Las entidades bancarias

tienen claro que su negocio no es ejecutar garantías. Un préstamo que haya sido

recuperado en su totalidad a través de la garantía, sigue siendo un préstamo mal

acordado. Por lo tanto, es un criterio generalmente aceptado que las garantías, si

38

bien disminuyen el factor de riesgo, no deciden en sí mismas la racionalidad de la

concesión de un préstamo.

4.3.2.2.3. Los préstamos bancarios en Paraguay

En el mercado nacional, actualmente los préstamos bancarios suelen ser

productos estandarizados que no cubren la totalidad del costo de la obra ni la

inversión en el terreno.

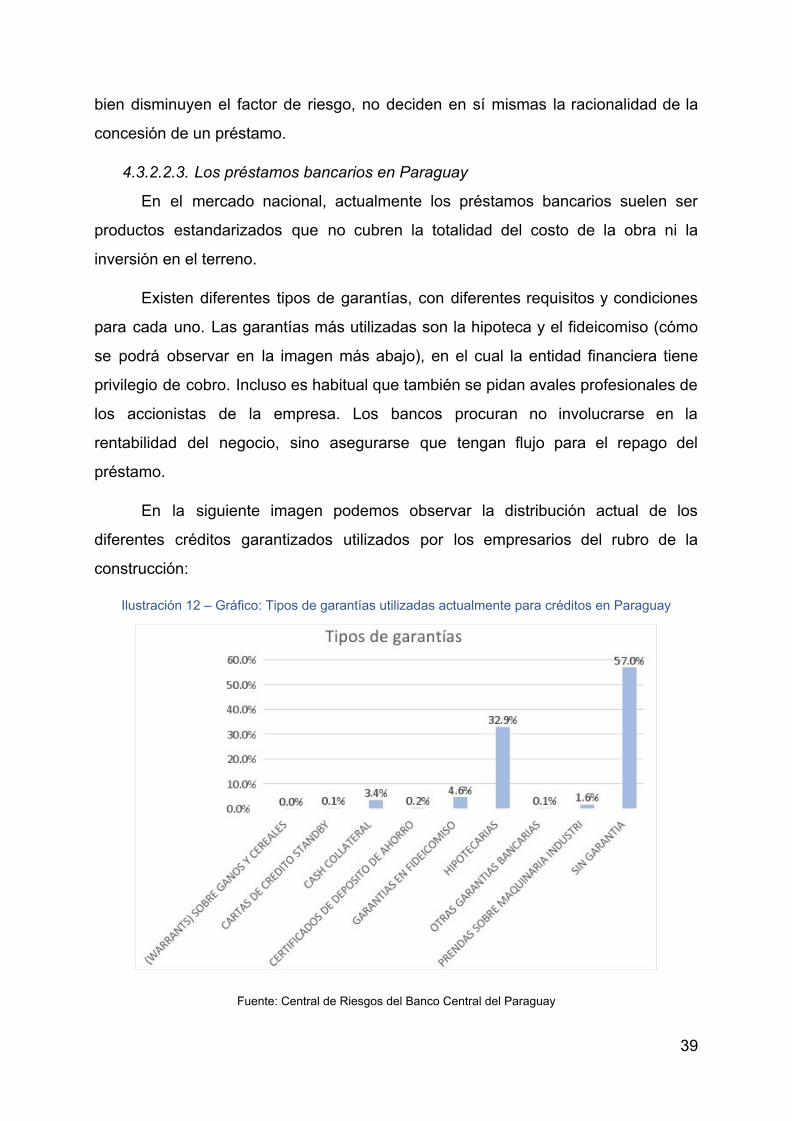

Existen diferentes tipos de garantías, con diferentes requisitos y condiciones

para cada uno. Las garantías más utilizadas son la hipoteca y el fideicomiso (cómo

se podrá observar en la imagen más abajo), en el cual la entidad financiera tiene

privilegio de cobro. Incluso es habitual que también se pidan avales profesionales de

los accionistas de la empresa. Los bancos procuran no involucrarse en la

rentabilidad del negocio, sino asegurarse que tengan flujo para el repago del

préstamo.

En la siguiente imagen podemos observar la distribución actual de los

diferentes créditos garantizados utilizados por los empresarios del rubro de la

construcción:

Ilustración 12 – Gráfico: Tipos de garantías utilizadas actualmente para créditos en Paraguay

Fuente: Central de Riesgos del Banco Central del Paraguay

39

Los instrumentos de financiamiento existentes son los explicados brevemente

a continuación.

4.3.2.2.4. Créditos hipotecarios

Por el derecho real de hipoteca se grava un inmueble determinado, que

continua en poder del constituyente, en garantía de un crédito ciertos en dinero.

Cuando un tercero lo hiciere en seguridad de una deuda ajena, no por ello se

obligará personalmente, como deudor directo o subsidiario . 26

Es accesorio, término que significa que depende del principal, por tanto

carece de vida propia e independiente, pues no se concibe la hipoteca por la

hipoteca misma, se constituye en garantía de una obligación principal, por lo que

sigue la suerte y condición jurídica del crédito, sea puro y simple, condicional, a

plazo o eventual. Visto estas características, es incesible sin el crédito principal, más

puede serlo respecto de su grado de colocación o rango.

La hipoteca es igualmente indivisible, en el sentido de que el bien o bienes

hipotecados y cada parte de ellos, responden por toda y cada parte de la deuda,

principio que juega tanto en lo que respecta a la cosa, como así en lo concerniente al

crédito.

En lo que concierne al crédito, el pago parcial no extingue la hipoteca; la

indivisibilidad, sin embargo, no es de carácter absoluto, sino relativa, pudiendo las

partes en el acto, o posteriormente, convenir la división y extinción parcial de la

hipoteca. No existe, en efecto, dificultad para tales actos cuando media el acuerdo

de las partes.

4.3.2.2.5. Garantías en fideicomiso

Es un negocio jurídico basado en la confianza, en virtud del cual una persona

llamada FIDEICOMITENTE entrega bienes o derechos a otra llamada FIDUCIARIO,

para que este último cumpla con ellos una finalidad determinada en un contrato, a

favor de quien se designe como Beneficiario.

26 Código Civil Paraguayo. Capítulo 5to, Sección I. Artículo 2356. 40

La normativa fiduciaria en Paraguay consagra a los negocios fiduciarios en

dos grandes géneros:

● Fideicomiso: implica la transferencia de la propiedad del bien.

● Encargo Fiduciario: en este no opera la transferencia de propiedad.

El uso creciente de la figura es debido a la gran capacidad que tiene para

adaptarse a diversos negocios, algunas operaciones pueden ser:

● Operaciones de fiducia de inversión;

● Operaciones de fiducia para el financiamiento de las actividades

públicas, permitido por las leyes y reglamentaciones correspondientes;

● Operaciones de fiducia de garantía y fuente de pago;

● Operaciones de fiducia para la administración inmobiliaria de proyectos

de construcción;

● Operaciones de fiducia para la movilización de activos ilíquidos o

titularización;

● Operaciones de fiducia para la estructuración de programas de

financiamiento de obras de infraestructura pública;

● Operaciones de fiducia para programas de financiamiento, para

financiar proyectos habitacionales, viviendas individuales, micro,

pequeñas y medianas empresas.

Negocios Fiduciarios de la Agencia Financiera de Desarrollo (AFD)

El continuo crecimiento de la sociedad, los avances tecnológicos y los

procesos de globalización van generando crecientes y sofisticadas necesidades

sociales de bienes y servicios, en las cuales el Estado debe propender la provisión

directa, o bien, generar condiciones adecuadas para que el mercado las

proporcione, impulsando de esa manera a la modernización para el cumplimiento de

los objetivos estratégicos.

En respuesta a la evolución de los servicios que debe proveer el Estado y

tomando los ejemplos realizados en la región para estructurar complejos negocios

con la finalidad de cumplir los planes y programas de desarrollo económico, social,

41

educativo en beneficio de la sociedad, el Estado paraguayo ha iniciado la orientación

de sus prestaciones utilizando como instrumento a los negocios fiduciarios.

La AFD siguiendo sus objetivos estratégicos ha creado la Gerencia de

Fiducias como una unidad especializada en la administración de bienes de terceros

bajo el amparo de su carta orgánica y de la Ley N° 921/96 de “Negocios Fiduciarios”.

4.3.2.2.6. Certificados de depósitos de ahorros a favor de la institución

Es otra medida que se suele utilizar para garantizar los créditos bancarios. Un

particular o una empresa pueden poseer CDAs en alguna institución financiera con

el objetivo de generar ingresos a través de los intereses recibidos en cierto periodo

de tiempo. Siguiendo la línea de pensamiento de una estrategia financiera, a algunas

empresas les resulta interesante la posibilidad de acceder a créditos con bajas tasas

de interés, garantizando el repago con los mencionados certificados de depósitos de

ahorros, pero sin tener que sacrificar esos intereses con los que ya contaban en sus

flujos de ingresos. Normalmente se utiliza este tipo de crédito garantizado cuando se

necesita capital operativo a corto plazo.

4.3.2.2.7. Cash collateral

En español conocidos como acuerdos de colateralización. Son acuerdos que

proveen protección ante el potencial incumplimiento de la contrapartida de alguna de

sus obligaciones en una operación de derivados. Estos acuerdos, mediante un

documento legal, estandarizan el mecanismo de mitigación de riesgo de crédito

(contrapartida), definiendo los activos entregables para garantizar la obligación. A

diferencia de los créditos garantizados por CDAs, estos créditos pueden ser

garantizados por diferentes tipos de activos liquidables.

Algunos factores que se tienen en cuenta para analizar la factibilidad del

repago del crédito garantizado por colaterización son las siguientes variables:

● Predictibilidad de los flujos que entran de dinero.

● Retraso en los pagos y riesgo de incumplimiento y de liquidez.

● Diversificación del riesgo sectorial y geográfica.

● Garantías adicionales asociadas al colateral.

● Legalidad y marco regulatorio de ese activo.

42

● Colateralización cruzada, en caso de colateral de un grupo de activos,

si falla uno, el resto pueden ser utilizados para cubrir ese activo.

4.3.2.2.8. Cartas de créditos Stand By

La carta de crédito Stand-By es un instrumento flexible que se utiliza para

garantizar diferentes clases de obligaciones, en el cual si el solicitante no cumple

con los compromisos adquiridos, el banco garantiza el pago.

Es utilizada mayormente en el comercio internacional. A través de las Cartas

de Crédito Stand-by pueden garantizarse obligaciones tales como:

● Obligaciones de tipo Comercial.

● Obligaciones de tipo Financiero.

● Obligaciones de Servicios.

Las Garantías Contractuales o Bonds, son aquellas operaciones mediante las

cuales las instituciones bancarias garantizan y respaldan la participación de

empresas en concursos o licitaciones públicas internacionales, para la adjudicación

de contratos de venta de mercancías o para la prestación de servicios.

El incumplimiento de cualquiera de las garantías mencionadas, habilita

automáticamente al Beneficiario a ejercerlo o cobrar la garantía al banco emisor del

instrumento.

4.3.2.2.9. Warrants

Son préstamos de dinero a cambio de dejar mercaderías como garantías.

Sólo son realizadas cuando los empresarios cuentan con un gran stock de

mercaderías de las que pueden prescindir por algún tiempo, sin que esto afecte el

normal desempeño de su actividad.

Las empresas dedicadas al depósito de mercaderías son las responsables de

emitir dichos certificados. En el Paraguay dicha función está reglamentada por la Ley

215/70 del Congreso de la Nación, en el capítulo 5to . 27

27 http://www.cej.org.py/games/Leyes_por_Materia_juridica/BANCARIA/LEY%20215.pdf 43

4.3.2.2.10. Prendas sobre activos (maquinarias)

Este tipo de crédito se basa en garantizar el repago de la deuda a través de

prendas sobre activos utilizados para la producción directa de los rubros industriales,

normalmente de valores entre U$D 50.000 y U$D 1.000.000. Pueden ser tractores,

grúas, maquinaria agrícola, etc.

4.4. Instrumentos financieros a la hora de otorgar créditos

4.4.1. El caso de Estados Unidos 28

Cuando un desarrollador inmobiliario quiere acceder a un crédito bancario en

Estados Unidos debe pasar por un riguroso proceso de aprobación, que cuenta con

una amplia lista de instrumentos financieros que ayudan a mitigar los riesgos y

mejorar las condiciones de repago de los créditos.

Además de las garantías explicadas anteriormente (tales como el fideicomiso,

la hipoteca, los CDA a favor de la institución prestataria, etc.), los bancos recurren a

los siguientes instrumentos.

4.4.1.1. Análisis profundo del desarrollo inmobiliario en cuestión

Durante la fase previa al inicio del desarrollo, los bancos se reservan la

potestad de estudiar el concepto y la idea general del proyecto, y le exigen al

promotor que contrate una empresa de estudios de mercado de su confianza para

elaborar un análisis comparativo del producto. Este estudio determinará cuestiones

tales como si el tipo de unidades que se están proyectando será exitoso respecto a

la competencia, o si el mix de departamentos de dos, tres y cuatro ambientes será el

adecuado. Del estudio surgirá el precio de venta o de renta y la tasa proyectada de

absorción a incorporar en el Flujo de fondos proyectado.

Si el proyecto presentado no se ajusta a las recomendaciones del estudio, el

banco le obligará al desarrollador hacer los cambios a condición de no aprobar el

crédito en caso contrario.

28 Tabakman, Damián y Levy Hara Fernando, “El arte de financiar proyectos inmobiliarios: una perspectiva global. EE. UU., España y Argentina”, pág. 23, Editorial BRE, Buenos Aires, Argentina, 2010.

44

Los bancos tienen el derecho de involucrarse hasta en los números internos

del desarrollador. Ya desde la misma solicitud del crédito se debe enviar un análisis

económico financiero fundamentando que habrá un razonable nivel de ganancias.

En esa proforma el desarrollador deberá mostrar cuál será el costo del edificio, el

valor de la tierra, los costos directos (llamados hard costs), y los indirectos (o soft

costs).

La distribución tradicional de los costos en los Estados Unidos es la siguiente:

● Tierra 20%

● Costos Directos (hard costs) 56%

● Costos Indirectos (soft costs) 24%

Los costos indirectos, son mayores en los Estados Unidos respecto de los de

Paraguay por varios motivos:

● Los honorarios profesionales de arquitectos, ingenieros, asesores,

abogados, contadores, etc., son mucho más altos.

● Existe una gran cantidad de seguros que hay que pagar durante la

construcción y después de terminada, para protegerse de la enorme

industria del juicio que afecta al país.

● En Paraguay, al construir en efectivo, no hay pago de los intereses de

los préstamos de construcción.

El precio del lote es más fácil de determinar, debido a que al momento de

iniciar un trámite en el banco, al menos tiene que estar reservado e idealmente

estructurado. El costo directo es un poco más difícil porque en esa primera etapa, en

general, no hay un presupuesto serio de una empresa constructora. Estas están

dispuestas dar un precio definitivo recién cuando reciben el proyecto final con todos

los planos de construcción.

Las empresas constructoras pueden dar presupuestos preliminares, sin

ninguna obligación de cumplirlos hasta no contar con la documentación de obra

definitiva. Sin planos completos, el constructor no emite un precio cierto que

conforme al banco, pero sin ese valor, la entidad no emite un veredicto final acerca

del crédito, que se plasma en la firma de una carta de intención y el comienzo de la

45

redacción del contrato de préstamo. Finalmente, sin todos estos datos resulta

imposible finalizar la proforma crediticia con números concretos, que a la larga sirve

para evitar renegociar el contrato con el banco.

4.4.1.2. Requerimiento de preventas

El banco exigirá que se prevenda una cierta cantidad de unidades (entre el

40% y el 50%), a una lista de precios basada en la proforma que se haya preparado,

y no iniciaran los desembolsos hasta lograrlo. La desventaja de este mecanismo es

que se debe vender una gran cantidad de unidades antes de comenzar la obra, a

precios más bajos que los que se podrían lograr con la construcción avanzada,

naturalmente en la medida en que el mercado este en alza. Pero por otra parte, es

un cable a tierra dado que muchos proyectos que parecen excelentes en el mundo

de las ideas, e incluso en los análisis de mercado, cuando salen a la venta, fracasan.

La exigencia de este grupo de obligaciones que los bancos le imponen a los

desarrolladores en Estados Unidos obedece a varias cuestiones. Entre otras, el

excesivo tiempo que pasa desde que se gesta la idea hasta que se termina su

producción y se cierra el proceso.

La obligación de prevender impide que el desarrollador comience a construir

un proyecto basado en supuestos económicos previos que quizá hayan perdido

vigencia.

Normalmente, los compradores en preventa pagan su 20% de anticipo en

efectivo, y esperan a que se finalice la construcción, y escrituran accediendo a un

préstamo bancario individual de largo plazo. Con el dinero que reciben al escriturar,

los desarrolladores repagan su crédito al banco hasta que logran una cancelación

total. Su ganancia proviene usualmente de la venta de las últimas unidades.

Es importante entender que el banco en los Estados Unidos calcula la

cantidad de preventas exigidas de forma tal que estas cubran la totalidad del dinero

prestado. De esta manera mitigan uno de los mayores riesgos del acreedor: que el

deudor no tenga suficientes fondos líquidos para cancelar su pasivo. La exigencia

del 40% de la lista de precios, generalmente es una cifra muy cercana al 75% del

46

costo de construcción, porque lógicamente el precio de venta incluye los costos

indirectos y la ganancia del inversor.

4.4.1.3. Depósitos en “cuentas custodia”

Los contratos de compraventa de los futuros residentes quedan en poder de

banco y, lo más importante, los depósitos del 20% del anticipo también quedan en

una cuenta especial que el banco abre especialmente para el proyecto, y junto con el

lote, constituyen la garantía. Estas “cuentas custodia” son una pieza clave para la

transparencia y para la seguridad de todo el sistema.

Estas cuentas pueden ser abiertas por profesionales como abogados,

martilleros públicos (inmobiliarias). Es una obligación del que las administra rendir

cuentas mensualmente ante las autoridades, tener los libros contables en orden,

recibir auditorias semestrales, etc. Los depósitos de cada cliente no pueden ser

mezclados con otros, ni esos fondos pueden ser utilizados para ninguna otra cosa.

Esta es una clara percepción de seguridad jurídica, que es una de las razones por

las que tanta gente invierte en los Estados Unidos.

4.4.1.4. Seguros de caución

Para reducir el riesgo durante la etapa de construcción, se desarrolló este

mecanismo por el cual la empresa constructora tiene que ser bendecida por el

banco. Las entidades crediticias quieren estar seguras que en caso de que el

desarrollador no pueda terminar su proyecto y ellos necesiten hacerse cargo, va a

contar con un contratista profesional que les permitirá terminar la obra. Para ello le

exigen al contratista principal, y muchas veces a sus subcontratistas más

importantes, como el de hormigón y el de albañilería, un seguro de caución emitido

por las compañías de seguros especializadas.

El emisor de este seguro se compromete, a cambio de una prima, a pagar

todos los costos que sobrepasen el presupuesto original y también asume la

obligación de afrontar los perjuicios que se generen en caso de que la constructora

quiebre durante la obra. Antes de emitir el seguro, la compañía aseguradora

naturalmente revisa los antecedentes de su cliente, su experiencia profesional, la

escala de las obras anteriores y los estados financieros de las empresas.

47

4.4.1.5. Garantías personales de los desarrolladores

Existen dos tipos de préstamos en el sistema americano: con o sin recurso

contra el deudor. Los sin recurso son los préstamos que sólo tienen como garantía

de repago el bien que se puso como colateral. Los préstamos para la construcción,

por el contrario, son en la mayoría de los casos con recurso. Esto habilita al banco a

ir contra los bienes del deudor si el dinero recuperado por la venta no fuera suficiente

para cubrir el pasivo.

Para eso, al cerrar el contrato original de préstamo, el desarrollador firma

también garantías personales, y tiene que presentar sus estados financieros, activos,

pasivos, etc.

4.4.1.6. Control de avance de obras

Una vez comenzada la edificación, cada mes habrá que preparar un

certificado de avance de obra para cobrar los gastos de ese mes. El banco transfiere

el dinero a la cuenta del contratista principal. Nunca le entrega el dinero al

desarrollador, quien nuevamente, es sólo el director de la orquesta, pero no toca

ningún instrumento. El constructor le paga a cada subcontratista, y la historia se

reinicia el próximo mes. Como se ve, tantos pasos y controles hacen mucho más

seguro al todo el sistema de desembolso. Es muy difícil que el constructor facture de

más una obra, cobre de más o ejecute obras sin permiso o fuera de código. Por

supuesto, la burocracia tiene su lado negativo: todo este proceso lleva más de

quince días, y requiere muchos recursos humanos, muchas energías y altos costos.

Sin embargo, desde la perspectiva de los norteamericanos, el esfuerzo vale la pena.

4.4.2. El caso de Paraguay

Teniendo en cuenta que nuestro país experimenta con un mercado financiero

que en menor desarrollo que el Estados Unidos, son menos los instrumentos

financieros con los que se cuentan a la hora de analizar riesgos para otorgar

créditos; esta situación genera condiciones y modalidades de pago diferentes a las

existentes en EE. UU. A continuación, encontraremos los instrumentos financieros

utilizados para garantizar los créditos para desarrollos inmobiliarios en nuestro país.

48

4.4.2.1. Exigencias básicas

Los requisitos más importantes a tener en cuenta por las entidades

financieras a la hora de otorgar créditos para desarrollos inmobiliarios son:

● Poseer “calificación 1” en el sistema financiero, es decir, no poseer

antecedentes crediticios o comerciales negativos.

● Poseer el terreno donde se llevará a cabo el proyecto de desarrollo

inmobiliario

● El desarrollador del proyecto debe poseer como mínimo un año de

experiencia en el rubro

Además de las condiciones principales recientemente expuestas, para otorgar el

crédito a una empresa que se constituya a través de una sociedad anónima se

deberá presentar los siguientes documentos:

● Cédula tributaria

● C.I. de los socios firmantes

● Constancia de RUC

● Balances generales de los tres últimos años

● 3 últimos impuestos a la renta liquidados

● Patente municipal del corriente año

● Contratos de ventas o alquiler si existiesen

● Formularios N° 120 de IVA correspondiente al periodo fiscal del año anterior.

● Aprobación, por parte de la Municipalidad correspondiente, de los planos y

planillas del proyecto a construir.

● Escritura del inmueble donde será edificada la obra.

● Plano manzanero

● Impuestos inmobiliarios al día.

● Declaración de Impacto Ambiental de la SEAM

● Constitución de la sociedad con su última modificación si lo tuviera

● Acta de asamblea donde consta la última elección de autoridades.

● Acta del directorio donde se decide solicitar el préstamo, correctamente

firmado y sellado.

● Informe del síndico.

49

● Memoria del directorio.

● Constancia de aporte patronal al día con el Instituto de Previsión Social.

4.4.3. Análisis comparativo entre los sistemas de financiamiento

En los mercados desarrollados, donde existe un sistema financiero maduro y

sofisticado, el verdadero socio del desarrollador es la entidad bancaria, que ejerce

un importante control sobre los desarrollos. En mercados como el paraguayo, los

empresarios del mencionado rubro de la construcción prefieren obtener créditos sin

garantías, que debido al riesgo mayor que corre la entidad financiera, siempre sufre

de intereses más altos y además plazos más cortos.

El empresario de la construcción en Paraguay considera que el crédito sin

garantías es el más conveniente debido a que el proceso de obtención es menos

burocrático, por ende, mucho más rápido. Otro punto en contra es que el límite de

estos créditos por lo general suele ser bajo, siempre dependiendo de “la carpeta” de

cada desarrollador.

Como segunda opción se tiene presente el crédito hipotecario, que goza de

tasas de interés más convenientes y además mejores plazos de repago.

Si se realiza una comparación entre los sistemas de financiamiento de

Paraguay y de los Estados Unidos, inmediatamente se detectan diferencias a nivel

del intervencionismo o control practicado en cada sistema. La participación de los

bancos en las decisiones sobre los proyectos y los elevados niveles de exigencias

con los desarrolladores en los Estados Unidos, en comparación con el sistema

paraguayo, obliga a reflexionar si un mayor control le otorga mayor seguridad al

sistema.

50

5. Conclusiones A lo largo del presente trabajo de tesis se buscó realizar un análisis

comparativo entre los diferentes instrumentos de financiamiento utilizados por las

entidades financieras entre Estados Unidos y Paraguay.

Primeramente, se realizó un análisis coyuntural de la situación actual del

mercado de desarrollos inmobiliarios. Se observó que dicho rubro está

experimentando lo que definimos como un crecimiento constante, debido a que su

participación en el PIB muestra números más elevados año tras año. Para ser

exactos, en el año 2013 la participación de la construcción era del 3,4% y para el

año 2017 los números se cierran en 4,2%.

Además, se resume que el proceso de las Pymes para un nuevo desarrollo

inmobiliario consiste básicamente en un estudio de mercado, donde se analiza

cuáles son las condiciones del momento impuestas por la demanda. Luego, el

diseño del producto, donde se define cuál será la oferta. Y por último, el análisis

económico financiero, que además de definir los números futuros, a veces puede

replantear el diseño del producto.

Existen dos procesos de toma de decisiones importantes. Por un lado,

tenemos las decisiones de inversión, donde se define el tipo de negocio inmobiliario

a desarrollar; estos pueden ser: inversión de desarrollo, inversión de renta fija e

inversión de especulación o de revalorización. Las inversiones de desarrollo son

aquellas en las que se adquiere un terreno, se edifica una construcción y

posteriormente se comercializa. Las inversiones de renta fija son las que se