Análisis comparativo del microcrédito en el mundo.

23

Memoria final del Máster en Estudios Internacionales Curso 2011-2012 Luz Karime Gómez González Barcelona, 3 de Diciembre de 2012

Transcript of Análisis comparativo del microcrédito en el mundo.

Memoria final del Máster en Estudios Internacionales

Curso 2011-2012

Luz Karime Gómez GonzálezBarcelona, 3 de Diciembre de 2012

Análisis comparativo del microcrédito en el mundo

Pregunta de investigación

¿Por qué el microcrédito se ha convertido en una de las herramientas más utilizadas para contribuir con el desarrollo local y disminución de la pobreza?

Hipótesis formuladaEl microcrédito es un instrumento de financiación flexible que se adapta a las condiciones locales.

Metodología

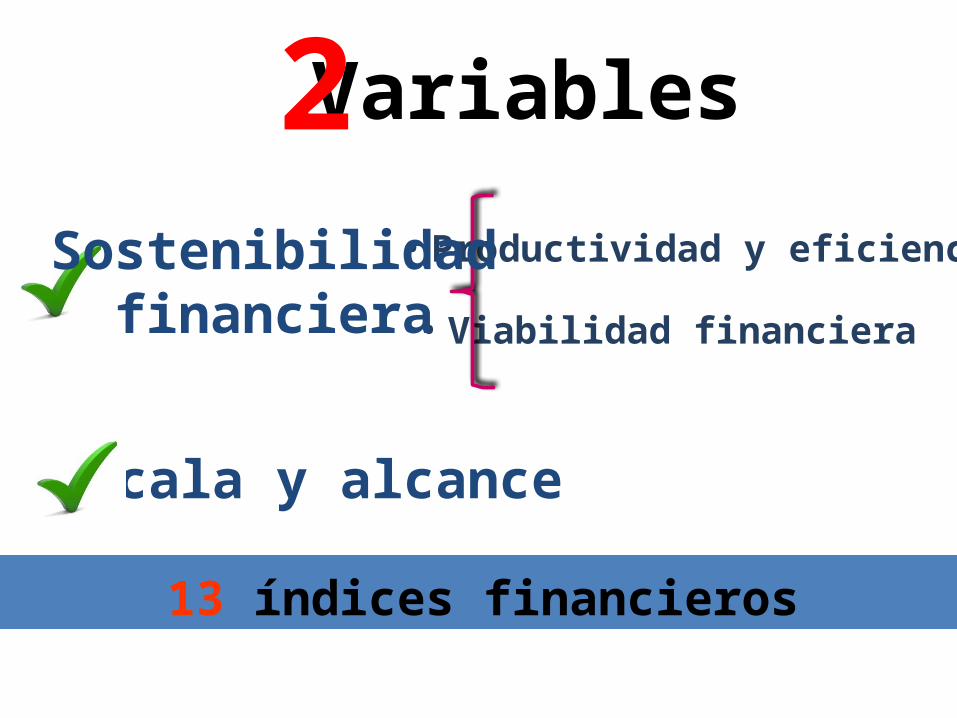

Variables

Escala y alcance

• Productividad y eficiencia

• Viabilidad financiera

13 índices financieros

2Sostenibilidad

financiera

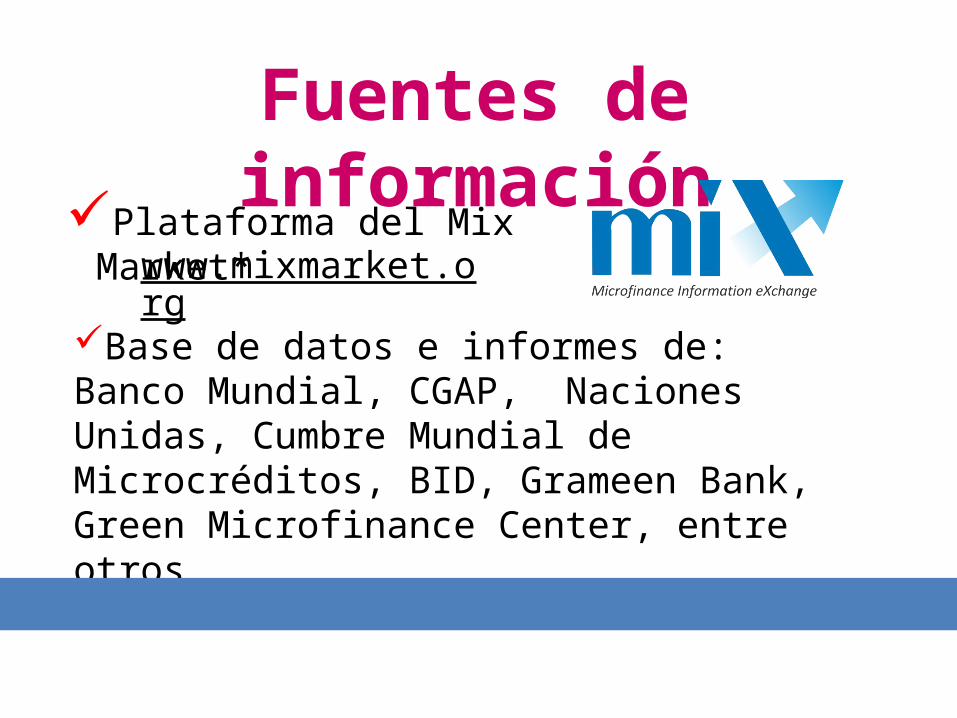

Fuentes de información

Plataforma del Mix Market*

Base de datos e informes de:Banco Mundial, CGAP, Naciones Unidas, Cumbre Mundial de Microcréditos, BID, Grameen Bank, Green Microfinance Center, entre otros.

* Países de Europa Occidental no reportan al Mix Market.

www.mixmarket.org

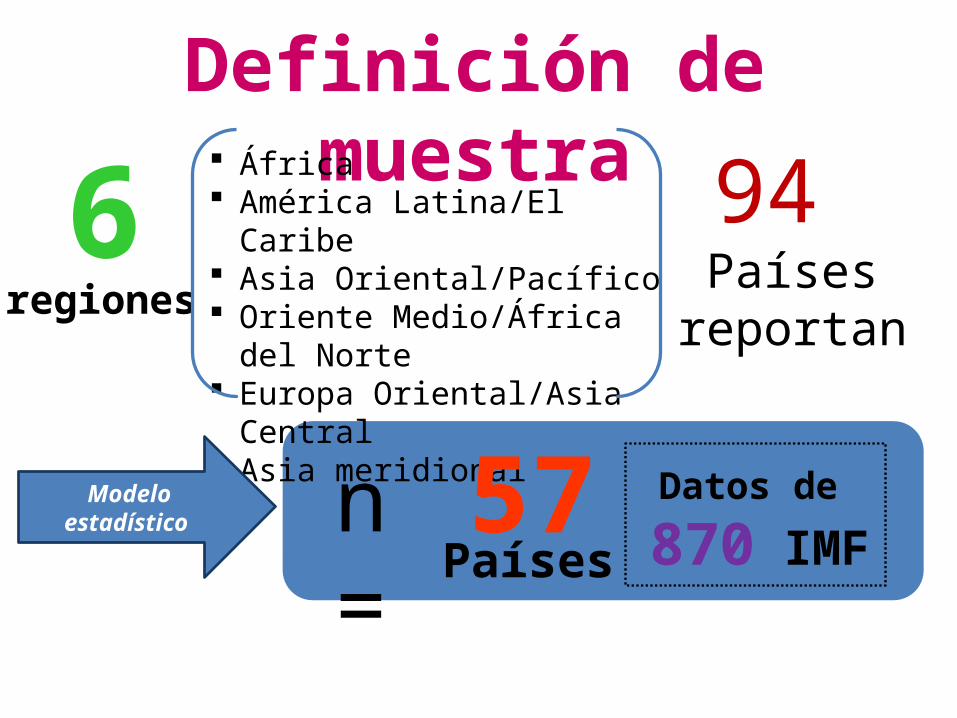

Definición de muestra

regiones

África América Latina/El Caribe Asia Oriental/Pacífico Oriente Medio/África del Norte Europa Oriental/Asia Central Asia meridional

6 94 Países

reportan

Modelo estadístico 57n =

Países

Datos de

870 IMF

India

Afganistán

PakistánNepal

Sri Lanka

Bangladesh

Asia Meridional

China

FilipinasVietnamLaos

Camboya

Indonesia

Timor del Este

Papua Nueva Guinea

Asia Oriental y Pacífico

NigeriaSenegal

Kenia

Madagascar

Congo, República Democr. del,

Mozambique

GhanaTogo Tanzania

Burkina Faso Uganda

África

MarruecosTunesia

Egipto

SudánYemen

Irak

Jordán

Palestina

SiriaLíbano

Oriente Medio y África del Norte

México

Ecuador

Perú

Colombia

Brasil

Bolivia

Argentina

Guatemala

Honduras

NicaraguaCosta Rica

América Latina y El Caribe

Mongolia

Rusia

Kazajistán

Tajikistán

Kirguizistán

Bosnia yHerzegovina

Albania

RumaniaGeorgia

Armenia

Azerbaiyán

Europa Oriental y Asia Central

Sostenibilidad Financiera

Los indicadores debían manifestar:

Análisis de datos

• Baja dependencia de recursos financieros.

• Nivel bajo de costos y gastos operativos.

• Eficiencia de atención de clientes por los miembros de personal de la institución.

Variable 1 Escala y alcance

Variable 2

• Mayoría de clientes en el umbral de la pobreza.

• Mayor proporción de clientes mujeres.

• Menor tamaño de los créditos.

• Alto ratio de penetración.• Mayor profundidad del

alcance.

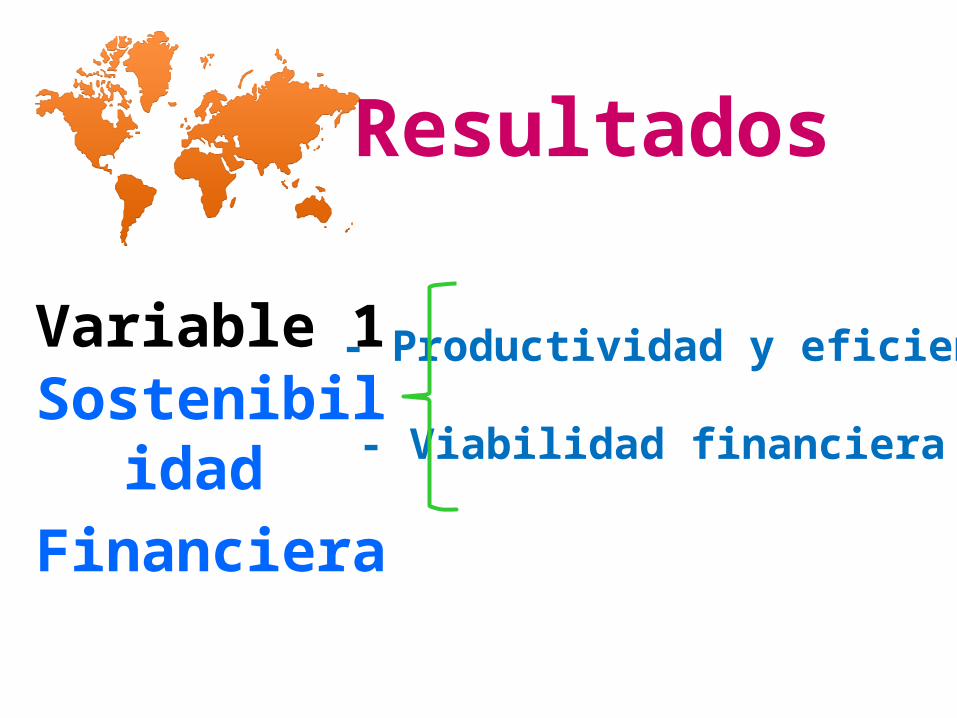

Resultados

- Productividad y eficiencia

- Viabilidad financiera

Resultados

Sostenibilidad Financiera

Variable 1

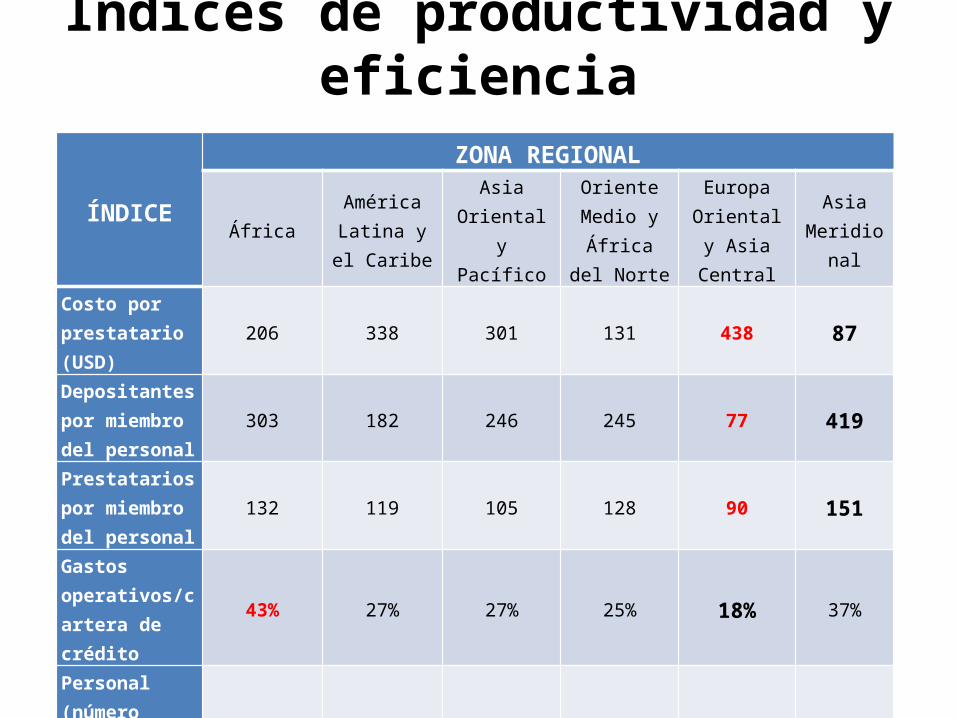

Índices de productividad y eficiencia

ÍNDICE

ZONA REGIONAL

ÁfricaAmérica

Latina y el Caribe

Asia Oriental y Pacífico

Oriente Medio y

África del Norte

Europa Oriental y

Asia Central

Asia Meridional

Costo por prestatario (USD) 206 338 301 131 438 87

Depositantes por miembro del personal

303 182 246 245 77 419

Prestatarios por miembro del personal

132 119 105 128 90 151

Gastos operativos/cartera de crédito

43% 27% 27% 25% 18% 37%

Personal (número total de empleados)

316 378 266 283 324 1.275

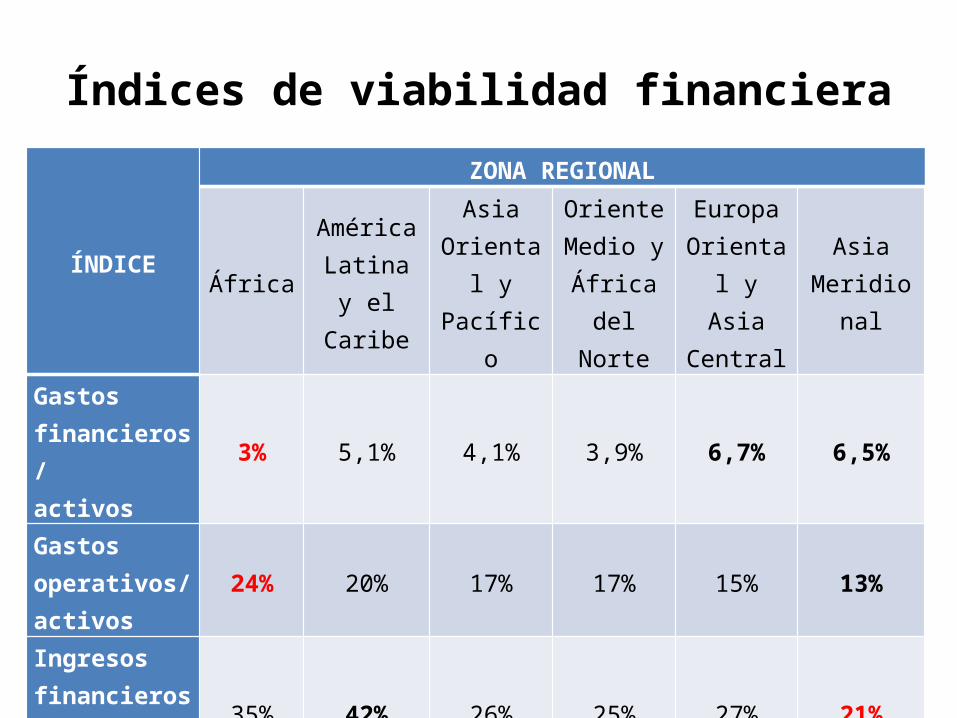

Índices de viabilidad financiera

ÍNDICE

ZONA REGIONAL

ÁfricaAmérica

Latina y el Caribe

Asia Oriental y Pacífico

Oriente Medio y

África del Norte

Europa Oriental y

Asia Central

Asia Meridional

Gastos financieros/activos

3% 5,1% 4,1% 3,9% 6,7% 6,5%

Gastos operativos/activos

24% 20% 17% 17% 15% 13%

Ingresos financieros/activos

35% 42% 26% 25% 27% 21%

Resultados:

Mayor sostenibilid

ad financiera

Asia Meridional

Alta viabilidadDependenci

a subvencione

sSostenibilidad

aceptable

América Latina/el Caribe

África

Asia Oriental/Pacífico, Oriente Medio/África del Norte, Europa Oriental/Asia Central

Sostenibilidad Financiera

Resultados

EscalaAlcance

Variable 2 y

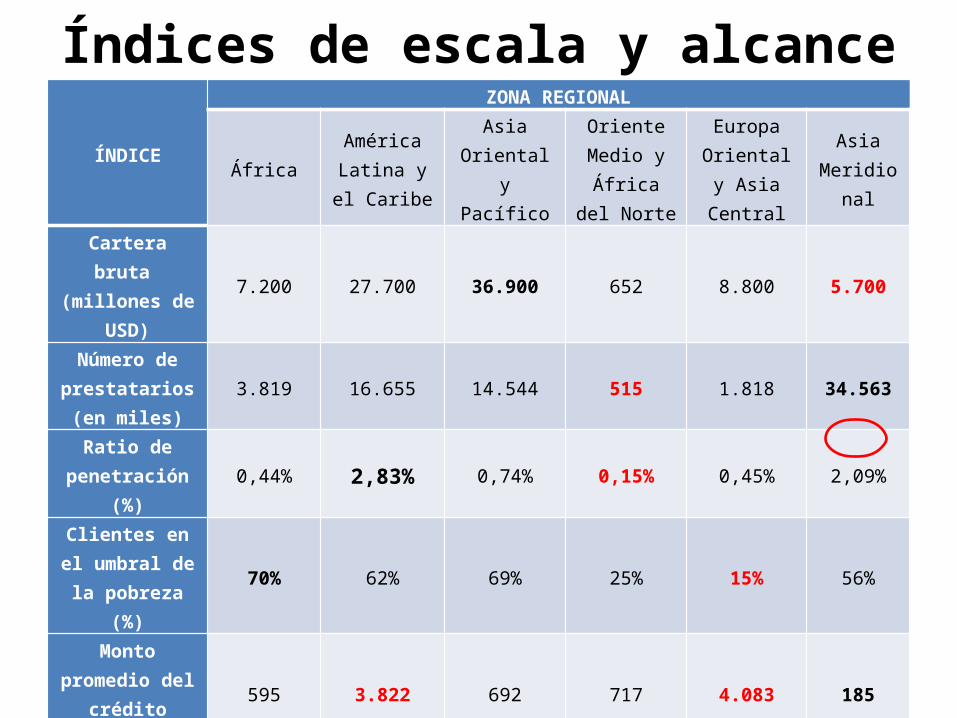

Índices de escala y alcanceÍNDICE

ZONA REGIONAL

ÁfricaAmérica

Latina y el Caribe

Asia Oriental y Pacífico

Oriente Medio y

África del Norte

Europa Oriental y

Asia Central

Asia Meridional

Cartera bruta (millones de USD) 7.200 27.700 36.900 652 8.800 5.700

Número de prestatarios

(en miles)3.819 16.655 14.544 515 1.818 34.563

Ratio de penetración (%) 0,44% 2,83% 0,74% 0,15% 0,45% 2,09%

Clientes en el umbral de la pobreza (%)

70% 62% 69% 25% 15% 56%

Monto promedio del crédito (USD) 595 3.822 692 717 4.083 185

Saldo promedio de crédito por

prestatario/INB per cápita

47% 45% 16% 19% 54% 14%

Clientes mujeres 64% 46% 63% 62% 60% 91%

Resultados:Escala y alcance

Énfasis Microcrédito EnfoqueEscala Alcance Puro Empresarial Financiero Social

Asia Meridional

Asia Oriental/Pacifico

África

América Latina/el Caribe

Oriente Medio/África del NorteEuropa Oriental/Asia Central

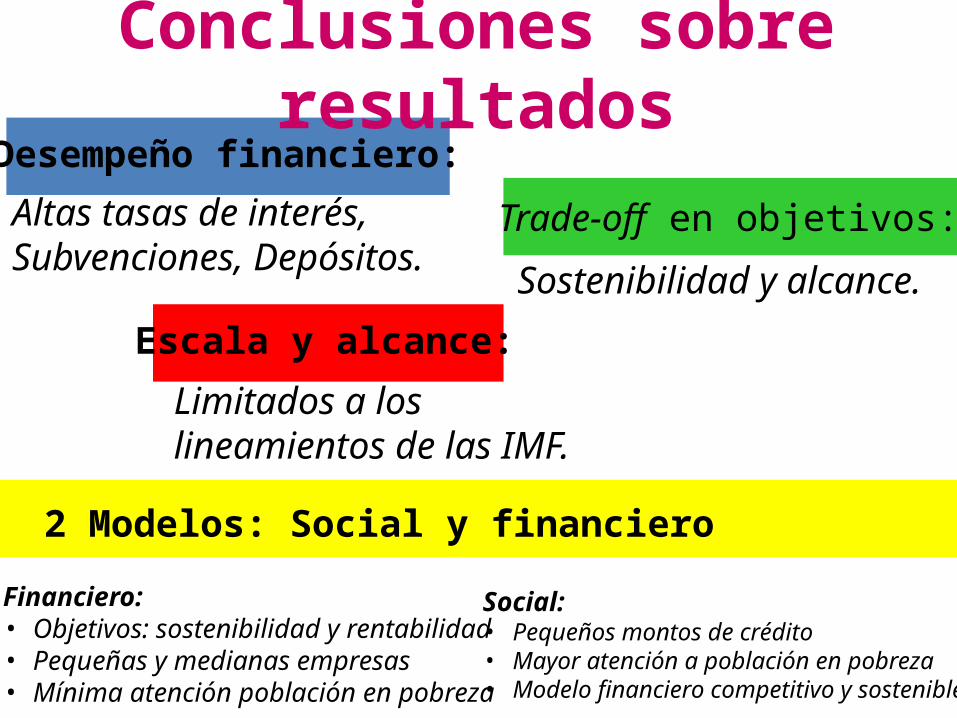

Conclusiones sobre resultadosDesempeño financiero:

Altas tasas de interés, Subvenciones, Depósitos.

Escala y alcance:

Limitados a los lineamientos de las IMF.

Trade-off en objetivos:

Sostenibilidad y alcance.

Social: • Pequeños montos de crédito• Mayor atención a población en pobreza• Modelo financiero competitivo y sostenible

Financiero: • Objetivos: sostenibilidad y rentabilidad• Pequeñas y medianas empresas• Mínima atención población en pobreza

2 Modelos: Social y financiero

Conclusiones Finales

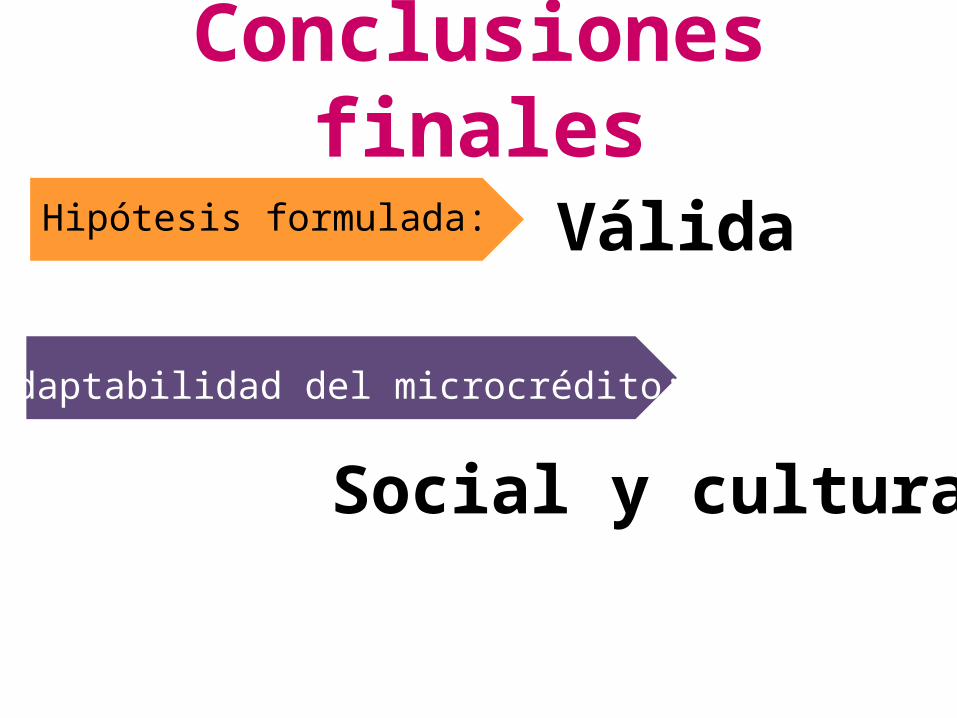

Conclusiones finales

VálidaHipótesis formulada:

Social y cultural

Adaptabilidad del microcrédito:

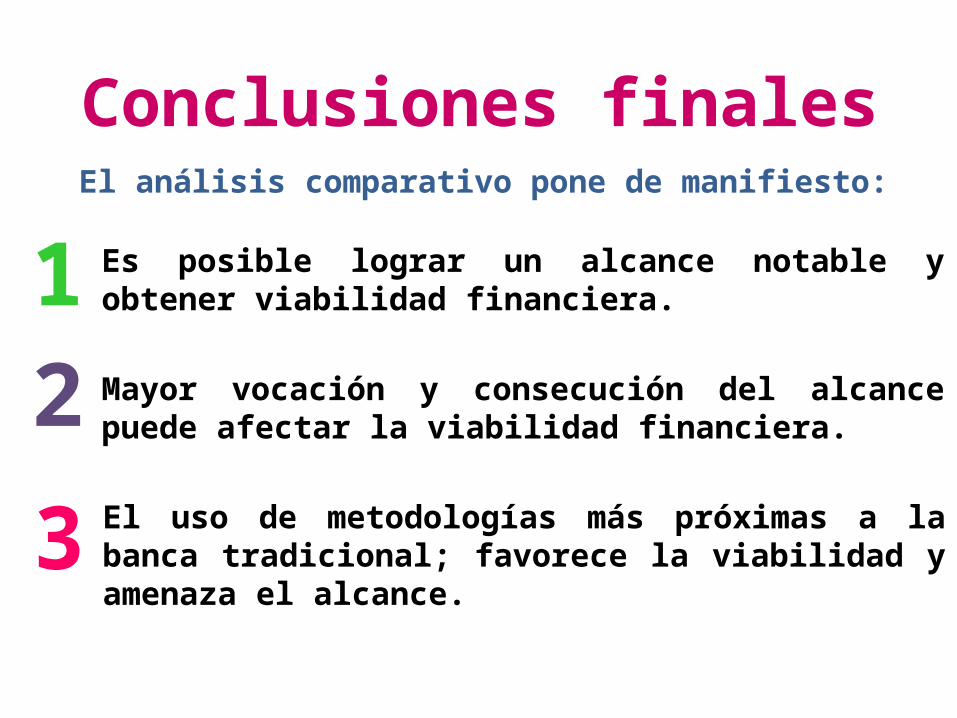

Conclusiones finalesEl análisis comparativo pone de manifiesto:

Es posible lograr un alcance notable y obtener viabilidad financiera.1Mayor vocación y consecución del alcance puede afectar la viabilidad financiera.2El uso de metodologías más próximas a la banca tradicional; favorece la viabilidad y amenaza el alcance.

3

Gracias por su atención.

Memoria final del Máster en Estudios InternacionalesCurso 2011-2012

Luz Karime Gómez González