Analisis de Precios Unitarios

21

Precios Unitarios ANÁLISIS DE PRECIOS UNITARIOS

-

Upload

alfredo-vazquez -

Category

Documents

-

view

360 -

download

5

Transcript of Analisis de Precios Unitarios

Precios Unitarios

ANÁLISIS DE

PRECIOS UNITARIOS

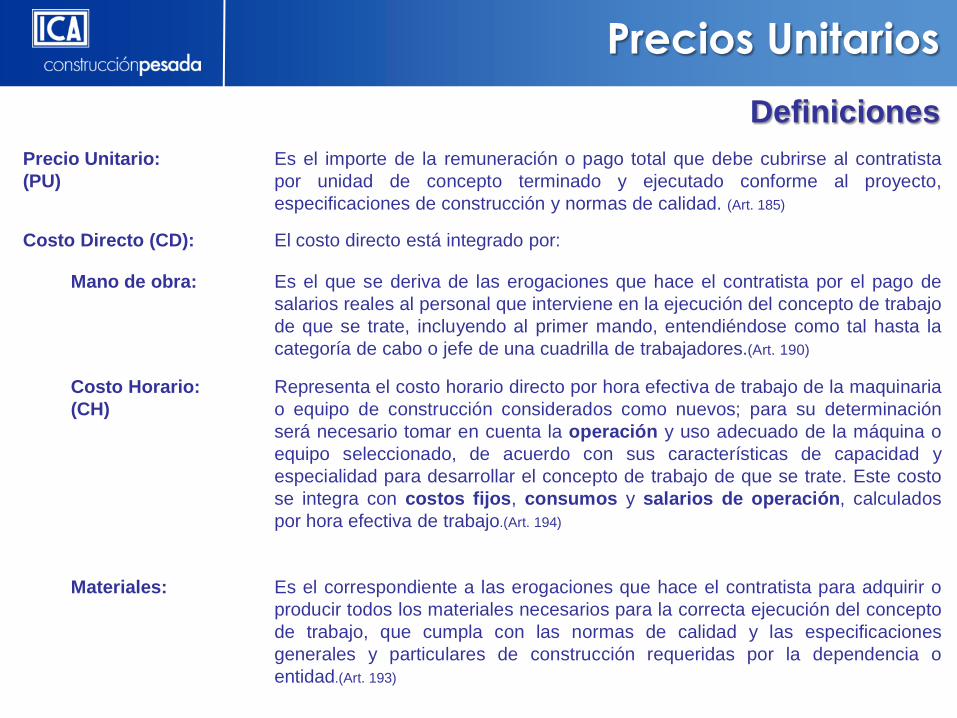

Precios Unitarios

Definiciones

Precio Unitario:

(PU)

Es el importe de la remuneración o pago total que debe cubrirse al contratista

por unidad de concepto terminado y ejecutado conforme al proyecto,

especificaciones de construcción y normas de calidad. (Art. 185)

Costo Directo (CD): El costo directo está integrado por:

Mano de obra: Es el que se deriva de las erogaciones que hace el contratista por el pago de

salarios reales al personal que interviene en la ejecución del concepto de trabajo

de que se trate, incluyendo al primer mando, entendiéndose como tal hasta la

categoría de cabo o jefe de una cuadrilla de trabajadores.(Art. 190)

Costo Horario:

(CH)

Representa el costo horario directo por hora efectiva de trabajo de la maquinaria

o equipo de construcción considerados como nuevos; para su determinación

será necesario tomar en cuenta la operación y uso adecuado de la máquina o

equipo seleccionado, de acuerdo con sus características de capacidad y

especialidad para desarrollar el concepto de trabajo de que se trate. Este costo

se integra con costos fijos, consumos y salarios de operación, calculados

por hora efectiva de trabajo.(Art. 194)

Materiales: Es el correspondiente a las erogaciones que hace el contratista para adquirir o

producir todos los materiales necesarios para la correcta ejecución del concepto

de trabajo, que cumpla con las normas de calidad y las especificaciones

generales y particulares de construcción requeridas por la dependencia o

entidad.(Art. 193)

Precios Unitarios

Definiciones

Costo Indirecto:

(CI)

Corresponde a los gastos generales necesarios para la ejecución de los trabajos

no incluidos en los costos directos que realiza el contratista, tanto en sus

oficinas centrales como en el sitio de los trabajos, y comprende entre otros:

los gastos de administración, organización, dirección técnica, vigilancia,

supervisión, construcción de instalaciones generales necesarias para realizar

conceptos de trabajo, el transporte de maquinaria o equipo de construcción,

imprevistos y, en su caso, prestaciones laborales y sociales correspondientes al

personal directivo y administrativo. (Art. 211)

Costo por

Financiamiento:

(CF)

Deberá estar representado por un porcentaje de la suma de los costos directos

e indirectos y corresponderá a los gastos derivados por la inversión de recursos

propios o contratados que realice el contratista para dar cumplimiento al

programa de ejecución de los trabajos calendarizados y valorizados por

periodos. (Art. 214)

Cargo por Utilidad:

(CU)

Es la ganancia que recibe el contratista por la ejecución del concepto de

trabajo; será fijado por el propio contratista y estará representado por un

porcentaje sobre la suma de los CD, CI y CF. (Art. 219)

Cargos Adicionales:

(CA)

Son las erogaciones que debe realizar el contratista, por estar convenidas como

obligaciones adicionales que se aplican después de la utilidad del precio unitario

porque derivan de un impuesto o derecho que se cause con motivo de la

ejecución de los trabajos y que no forman parte de los CD, CI y CF, ni del CU .

(Art. 220)

Precios Unitarios

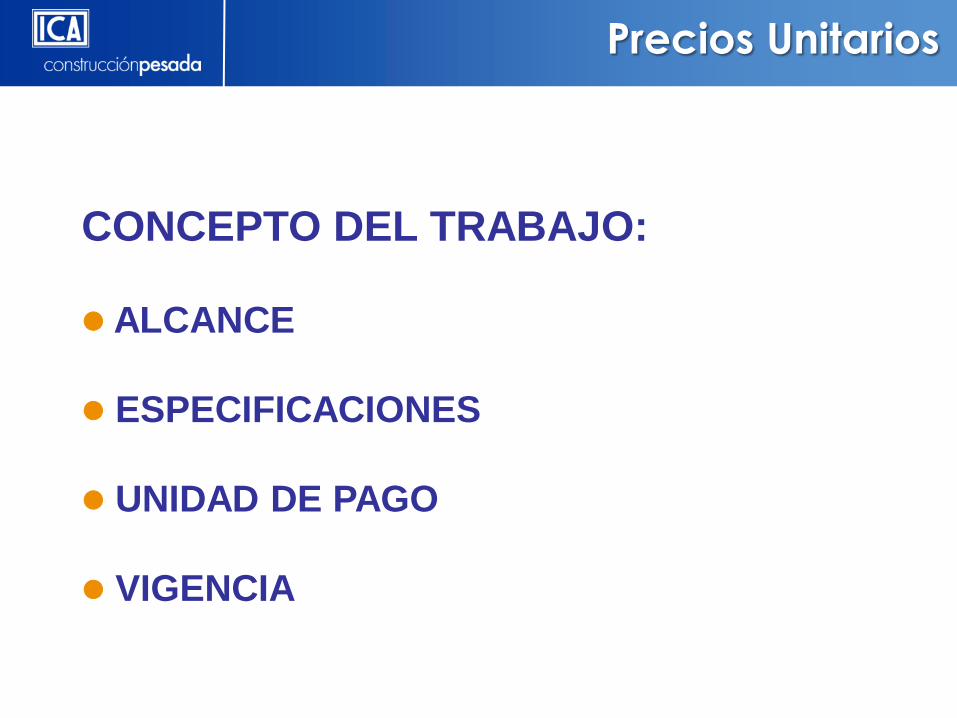

CONCEPTO DEL TRABAJO:

ALCANCE

ESPECIFICACIONES

UNIDAD DE PAGO

VIGENCIA

Precios Unitarios

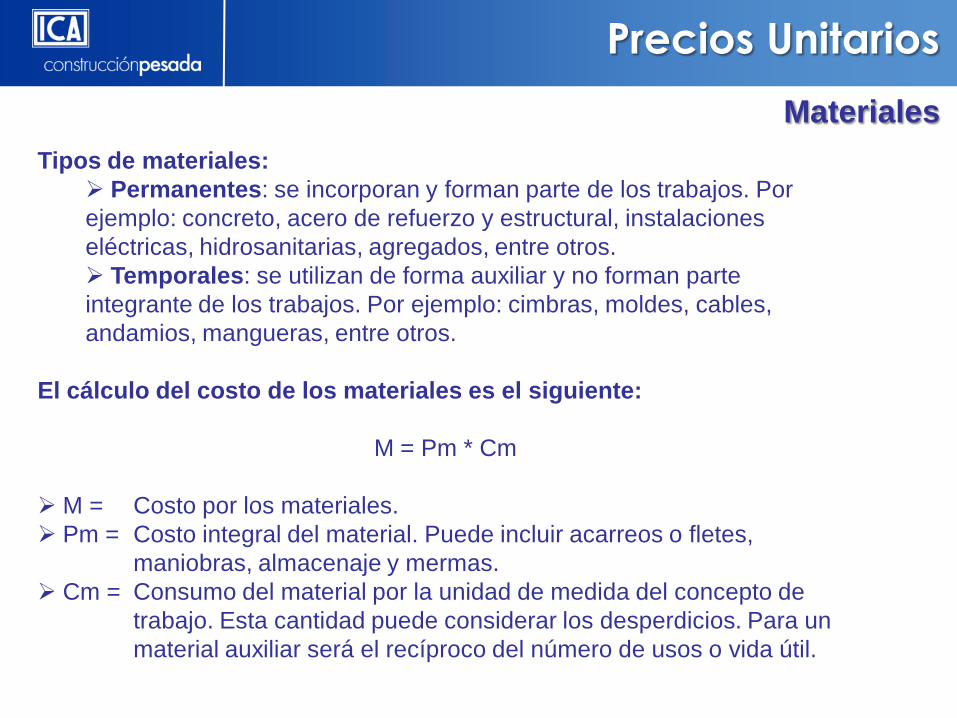

Materiales

Tipos de materiales:

Permanentes: se incorporan y forman parte de los trabajos. Por

ejemplo: concreto, acero de refuerzo y estructural, instalaciones

eléctricas, hidrosanitarias, agregados, entre otros.

Temporales: se utilizan de forma auxiliar y no forman parte

integrante de los trabajos. Por ejemplo: cimbras, moldes, cables,

andamios, mangueras, entre otros.

El cálculo del costo de los materiales es el siguiente:

M = Pm * Cm

M = Costo por los materiales.

Pm = Costo integral del material. Puede incluir acarreos o fletes,

maniobras, almacenaje y mermas.

Cm = Consumo del material por la unidad de medida del concepto de

trabajo. Esta cantidad puede considerar los desperdicios. Para un

material auxiliar será el recíproco del número de usos o vida útil.

Precios Unitarios

Maquinaria y/o Equipos

El cálculo del costo por maquinaria o equipo es:

ME = Costo por la maquinaria y/o los equipos .

Phm = Costo horario por hora efectiva de trabajo.

Rhm = Rendimiento horario por máquina o equipo.

Composición del Costo Horario:

Costos Fijos: corresponden a depreciación, inversión, seguros y

mantenimiento.

Costos por consumo: combustibles o fuentes de energía, lubricantes, llantas

(en su caso).

Piezas especiales: consumo por desgaste de piezas especiales si el equipo

requiere.

Costo de Operación: pago del salario del personal de operación por hora

efectiva de trabajo.

ME=Phm

Rhm

Precios Unitarios

Maquinaria y/o Equipos

Concepto Fórmula

Depreciación = (Costo de Adquisición – Valor de Llantas – Valor de Rescate)/Vida útil

(hrs)

Mantenimiento = Depreciación x Factor de Mantenimiento

Inversión = (Costo de Adquisición + Valor de Rescate)/2 x Tasa de Interés Anual

% x Horas al año

Seguros = (Costo de Adquisición + Valor de Rescate)/2 x Tasa de Seguro Anual

% x Horas al año

Combustible = Potencia (HP) x Factor de Combustible x Factor de Eficiencia x

Precio Combustible

Lubricante = (Potencia (HP) x Factor de Lubricante x Factor de Eficiencia +

Capacidad del Carter/Horas de Cambio de Aceite) x Precio

Combustible

Llantas = Costo Llantas / Vida Útil Llantas (hrs)

Piezas especiales = Costo piezas especiales / Vida útil de las piezas (hrs)

Operación = Salario por turno / horas efectivas por turno (hrs/tno)

Precios Unitarios

Mano de Obra

El cálculo del costo por la mano de obra:

Mo = Costo por la mano de obra.

Sr = Salario real del personal que interviene directamente en la

ejecución de los trabajo.

R = Rendimiento del personal por jornada para la ejecución del

concepto.

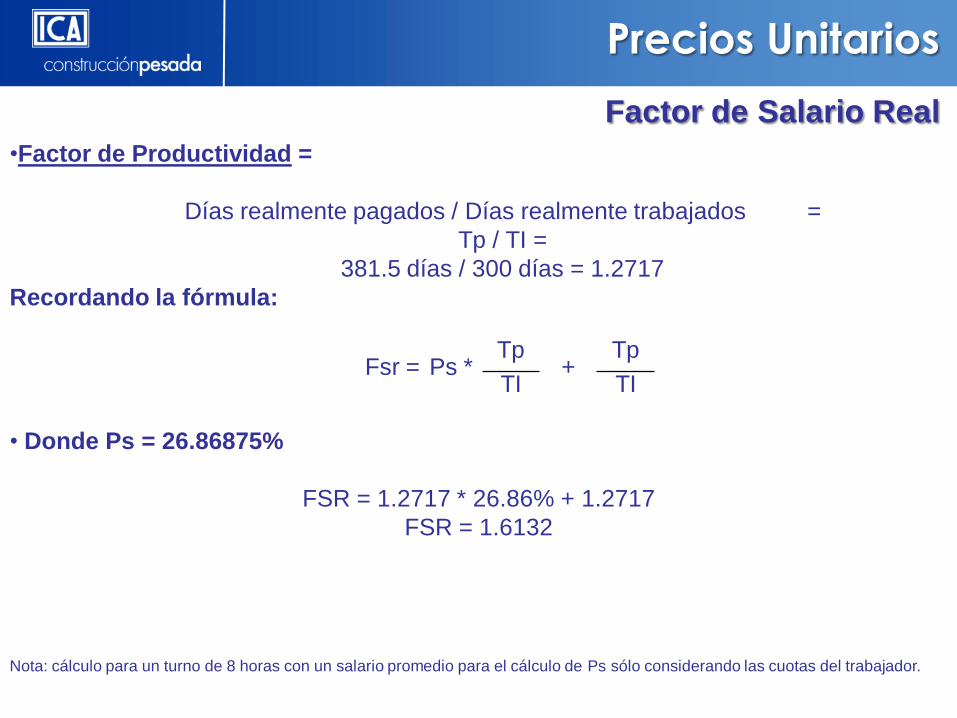

Cálculo del Factor de Salario Real

Fsr = Factor de Salario Real

Ps = Fracción decimal de las obligaciones obrero-patronal derivadas de

la Ley de Seguro Social y del la ley del INFONAVIT.

Tp = Días realmente pagados durante el periodo anual

TI = Días realmente trabajados durante el mismo periodo anual

Mo =Sr

R

Fsr = Ps *Tp

+Tp

TI TI

Precios Unitarios

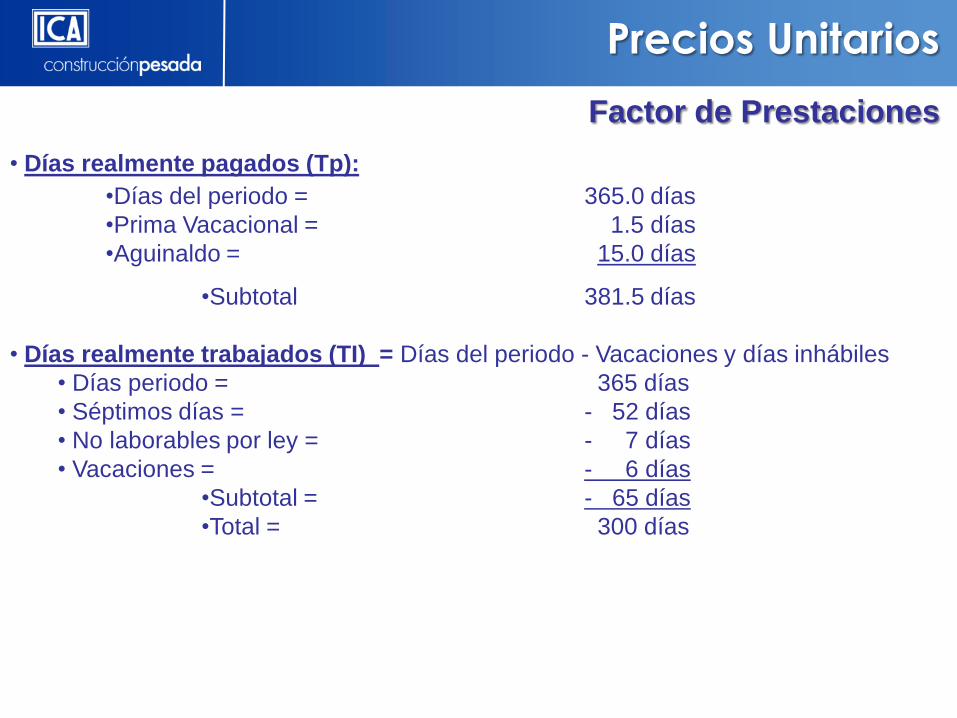

• Días realmente pagados (Tp):

•Días del periodo = 365.0 días

•Prima Vacacional = 1.5 días

•Aguinaldo = 15.0 días

•Subtotal 381.5 días

• Días realmente trabajados (TI) = Días del periodo - Vacaciones y días inhábiles

• Días periodo = 365 días

• Séptimos días = - 52 días

• No laborables por ley = - 7 días

• Vacaciones = - 6 días

•Subtotal = - 65 días

•Total = 300 días

Factor de Prestaciones

Precios Unitarios

•Factor de Productividad =

Días realmente pagados / Días realmente trabajados =

Tp / TI =

381.5 días / 300 días = 1.2717

Recordando la fórmula:

• Donde Ps = 26.86875%

FSR = 1.2717 * 26.86% + 1.2717

FSR = 1.6132

Nota: cálculo para un turno de 8 horas con un salario promedio para el cálculo de Ps sólo considerando las cuotas del trabajador.

Factor de Salario Real

Fsr = Ps *Tp

+Tp

TI TI

Precios Unitarios

Factor de Prestaciones

Prestaciones del IMSS e Infonavit (promedio)

Artículo Prestación Patrón Trabajador

106-I y 106-II Prestación en especie 4.63000% 0.60000%

107 - I Y II Prestación en dinero 0.70000% 0.25000%

147,148 II.- Invalidez y vida 1.75000% 0.62500%

168-II / 168-III III.- Cesantía en edad avanzada y vejez 3.15000% 1.12500%

211 IV.- Guarderías y prest. Sociales 1.00000%

73 V.- Riesgos de trabajo (variable) 7.58875%

25VI.- Asistencia medica pensionados y

sus beneficiarios.1.05000% 0.37500%

168-II SAR 2.00000%

136 LFT Infonavit 5.00000%

Subtotal 26.86875% 2.97500%

Total 29.84375%

Precios Unitarios

Factor de Prestaciones

Definiciones

Salario Base de cotización (Art. 27 LSS) .- Todo lo que se le pague al trabajador como son:

pagos en efectivo por cuota diaria y las gratificaciones, percepciones, alimentación,

habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o

prestación que se entregue al trabajador por sus servicios.

Las cuotas del IMSS antes calculadas, aplicarán sobre el SBC

Salario Mínimo - Es el salario mínimo que se le debe pagar a un trabajador. Este

salario está determinado por la Comisión Nacional de los Salarios Mínimos (Art. 82 LFT)

Prestaciones LFTyPS

•Prima Vacacional (Art. 80 LFT) = 0.25 x Días de vacaciones = 0.25 x 6 días = 1.5 días

•Aguinaldo (Art. 87 LFT) = 15 días

•Séptimos días (Art. 69 LFT) = 52 días

•No laborados por Ley (Art. 74 LFT) = 7 días, según sea el año

•Vacaciones (Art. 76, 78, 79, 81 LFT) = 6 días

Precios Unitarios

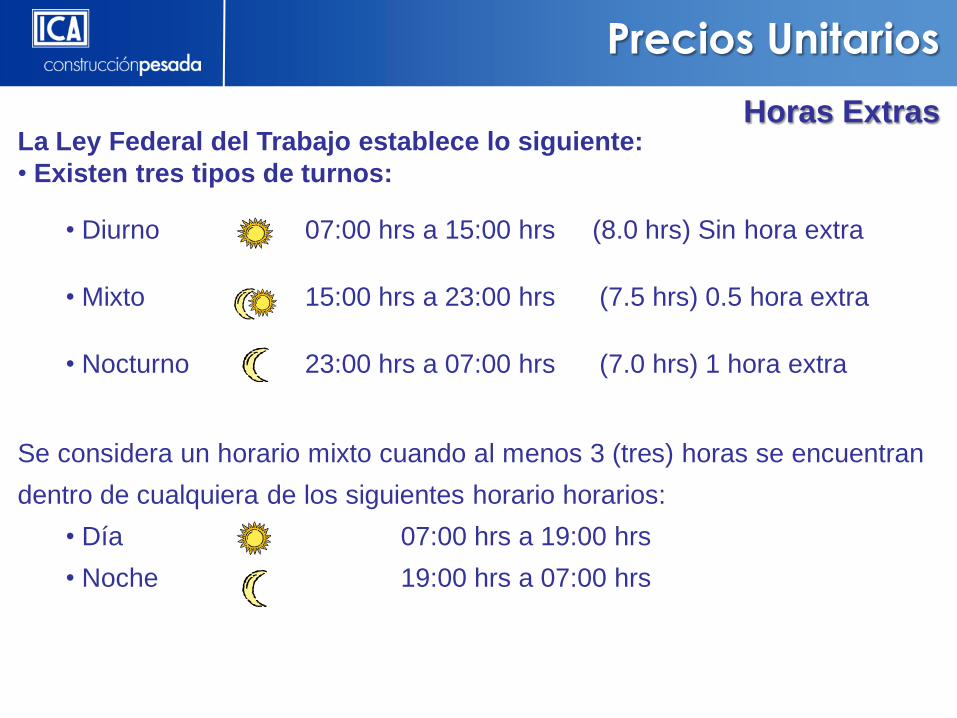

Horas ExtrasLa Ley Federal del Trabajo establece lo siguiente:

• Existen tres tipos de turnos:

• Diurno 07:00 hrs a 15:00 hrs (8.0 hrs) Sin hora extra

• Mixto 15:00 hrs a 23:00 hrs (7.5 hrs) 0.5 hora extra

• Nocturno 23:00 hrs a 07:00 hrs (7.0 hrs) 1 hora extra

Se considera un horario mixto cuando al menos 3 (tres) horas se encuentran

dentro de cualquiera de los siguientes horario horarios:

• Día 07:00 hrs a 19:00 hrs

• Noche 19:00 hrs a 07:00 hrs

Precios Unitarios

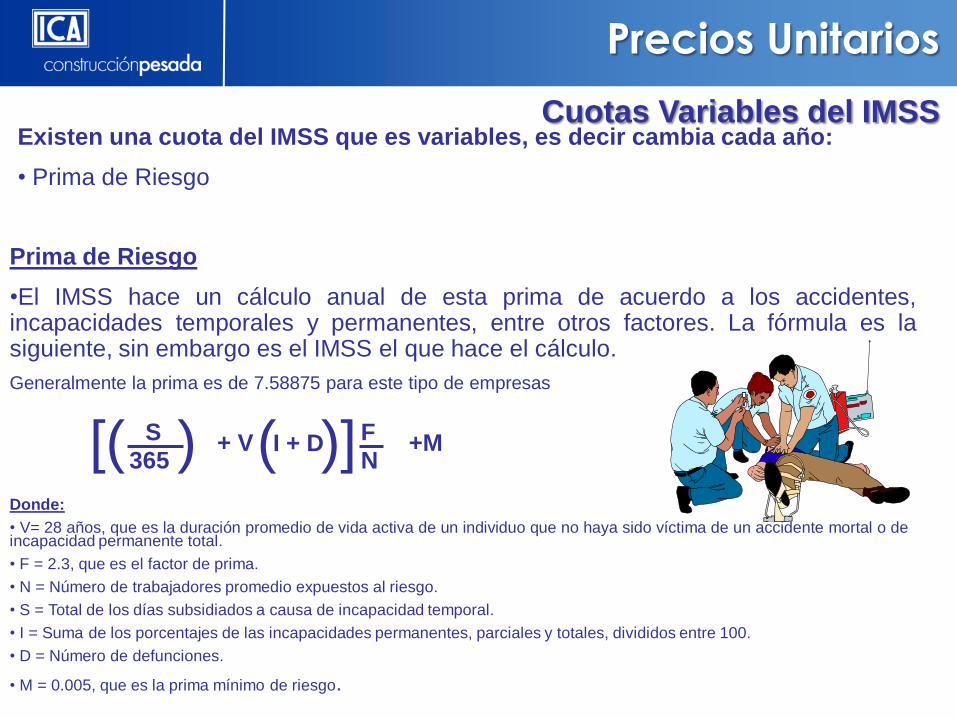

Existen una cuota del IMSS que es variables, es decir cambia cada año:

• Prima de Riesgo

Prima de Riesgo

•El IMSS hace un cálculo anual de esta prima de acuerdo a los accidentes,incapacidades temporales y permanentes, entre otros factores. La fórmula es lasiguiente, sin embargo es el IMSS el que hace el cálculo.

Generalmente la prima es de 7.58875 para este tipo de empresas

S + V I + D F +M365 N[( ) ( )]

Donde:

• V= 28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o deincapacidad permanente total.

• F = 2.3, que es el factor de prima.

• N = Número de trabajadores promedio expuestos al riesgo.

• S = Total de los días subsidiados a causa de incapacidad temporal.

• I = Suma de los porcentajes de las incapacidades permanentes, parciales y totales, divididos entre 100.

• D = Número de defunciones.

• M = 0.005, que es la prima mínimo de riesgo.

Cuotas Variables del IMSS

Precios Unitarios

Conclusiones

El Factor de salario real no es más que el cálculo

del costo del personal el cual integra todas las

obligaciones las cuales tiene que cumplir el

Patrón y los derechos que tiene el trabajador.

Precios Unitarios

RENDIMIENTOS:

TEÓRICOS

POR ASIGNACIÓN DE RECURSOS

POR OBSERVACIÓN DIRECTA

Precios Unitarios

Ejemplo Costo horarioOLLA REVOLVEDORA CONC FORSA 7.5 M³ DINA

Costo de Adquisición = $ 260,000 Valor de Rescate = $39,000

Porcentaje de rescate = 15 % Combustible = Diesel

Vida económica = 9,000 Hrs Costo combustible = $ 7.67 /lt

Horas al año trabajadas = 2,000 Hrs Costo lubricante = $16.03 /lt

Tasa de Interés = 10 % Costo llantas = $70,000 /jgo

Tasa de Seguro = 3% Potencia = 370 HP

Factor de Mantenimiento = 65 % Vida económica de llantas = 2,500 Hrs

Factor de Operación = 0.80 Operación (Salario) = $586 Tno

Coeficiente de combustible = 0.15 Tiempo de cambio aceite = 200 Hrs

Factor de lubricante = 0.00026 Capacidad del cárter = 30 lt

Cargos Fijos

Depreciación = (Valor de Adquisición – Valor de Rescate) = (260,000 – 39,000) = $24.56 / hr

Vida Económica 9,000

Inversión = Tasa interés (Valor de Adquisición + Valor de Rescate) = 10 % (260,000 + 39,000) = $7.48 / hr

2 * Horas al año 2 * 2000

Seguro = Tasa seguro (Valor de Adquisición + Valor de Rescate) = 3 % (260,000 + 39,000) = $2.24 / hr

2 * Horas al año 2 * 2000

Mantenimiento = Depreciación * Factor de Mantenimiento = $24.56 * 65% = $15.96 /hr

Consumos

Combustible = Fac. operación * Potencia * Costo combustible * Coef. Comb. = 0.80 * 370 * 7.67 * 0.15 = $340.55 / hr

Lubricante = Fac. operación * Factor lubricante * Potencia * Costo lubricante = 0.80 * 0.00026 * 370 * 16.03 = $1.23 / hr

Llantas = Costo Llantas / Vida económica de llantas = 70,000 / 2,500 = $28.00 / hr

Operación

Operación = Salario Operación /Horas turno = $ 586.00/Tno / 8 hrs/Tno = $73.25 / hr

Total = $493.27 / hr

Precios Unitarios

Ejemplo Análisis de Precio UnitarioFabricación y Transporte de Concreto de f’c= 250 kg/cm²

Materiales Unidad Costo Cantidad Importe

Arena m³ $110 0.520 $ 57.20

Grava m³ $ 90 0.697 $ 62.73

Agua m³ $ 50 0.170 $ 8.50

Cemento Ton $1,400 0.330 $ 462.00

Total Materiales $ 590.43

Mano de obra Unidad Costo Cantidad Importe

Ayudante General Tno $586.00 2.00 $1,172.00

Cabo de Oficios Tno $416.00 0.50 $208.00

Subtotal Cuadrilla = $1,380.00

/ Rendimiento = 120 m³/tno

Total Mano de Obra $11.50

Maquinaria Unidad Costo Cantidad Importe

Planta de Concreto Rex Logo 10 120 M³ Hr $1,206.39 1.00 $ 1,206.39

Cargador Sobre Neumáticos Caterpillar 966G-II Hr $594.73 0.50 $ 297.37

Tolva Agregados Odisa 15 M³ Hr $19.60 1.00 $ 19.60

Alimentador Vibratorio Syntron F380EDT Hr $34.20 1.00 $ 34.20

Olla Revolvedora Conc Forsa 7.5 m³ Dina Hr $493.27 2.00 $ 986.54

Subtotal Equipos = $ 2,544.10

/ Rendimiento = 15 m³/hr

Total Maquinaria = $169.61

Total Costo Directo = $ 771.54Factor de Costo Indirecto 20.00 % * 771.54 = $154.31

Factor de Costo Financiero 1.00 % * (771.54 + 154.31) = $9.26

Factor de Cargo por Utilidad 5 .00% * (771.54 + 154.31 + 9.26) = $ 46.76

Factor de Cargos Adicionales 0.50 % * (771.54 + 154.31 + 9.26 + 46.76) = $ 4.91

Precio de Unitario = $ 986.78

Precios Unitarios

SOFTWARE:

OPUS

NEODATA

CANDY

Precios Unitarios

Observaciones:

En el análisis e un P.U. se debe:

Incluir “TODOS” los recursos que se destinarán o usaron en la ejecución

de los trabajos.

Cuidar que el costo de los insumos contenga “monetariamente” todos los

“ingredientes” del recurso:

Mano de Obra: FASAR

Materiales: Fletes, manejos, condiciones de pago, etc.

Maquinaria: Traslados, montajes y desmontajes, etc.

Cuidar que el rendimiento, considere la etapa de aprendizaje de la

actividad y la subutilización de los recursos

Precios Unitarios