ANÁLISIS DE SERIES DE TIEMPO - campusvirtual.univalle.edu.co · DEFINICIÓN Una serie de tiempo es...

33

ANÁLISIS DE SERIES DE TIEMPO Luis Ángel Patiño Jiménez Diego Fernando Silva Salcedo

Transcript of ANÁLISIS DE SERIES DE TIEMPO - campusvirtual.univalle.edu.co · DEFINICIÓN Una serie de tiempo es...

ANÁLISIS DE SERIES DE TIEMPO

Luis Ángel Patiño Jiménez

Diego Fernando Silva Salcedo

CONTENIDO

INTRODUCCIÓN

DEFINICIÓN

APLICACIONES

COMPONENTES

ASPECTOS DE INTERÉS

VENTAJAS Y DESVENTAJAS

ANÁLISIS DEMANDA NACIONAL

INTRODUCCIÓN

1, 2, 3, 4, … ¿?

1, 2, 4, 8, 16, 32, … ¿?

1, 7, 5, 11, 9, 15, 13, 19, 17, … ¿?

1, 3, 8, 19, 42, 89, 184, 375, 758, 1525, … ¿?

INTRODUCCIÓN

$0,00

$500,00

$1.000,00

$1.500,00

$2.000,00

$2.500,00

$3.000,00

$3.500,00

$4.000,00

TRM

¿?

DEFINICIÓN

Una serie de tiempo es una colección de datos reunidos sobre la mismavariable a lo largo del tiempo; [Hildebrand, 1998].

Se llama serie de tiempo a un conjunto de mediciones de ciertofenómeno o experimento registrado secuencialmente en el tiempo;[Chatfield, 2003].

Una serie de tiempo es un registro metódico de la medición uobservación numérica, efectuada a intervalos de tiempo fijos, de lascaracterísticas o variables del área de interés; [Guerrero, 2003].

Una serie de tiempo es una sucesión cronológica de observaciones deuna variable particular; [Bowerman, 2009].

DEFINICIÓN

Una serie de tiempo es una colección de datos obtenidos pormediciones de algún evento natural o inducido, los cuales sonreunidos sobre la misma variable, bajo las mismas condicionesa lo largo del tiempo y con intervalos de la misma medida.

Un propósito, del análisis de series de tiempo es modelar elmecanismo que da lugar a la serie observada, para pronosticarlos valores de su comportamiento futuro, a partir de los cuales,sea posible llevar a cabo una planeación y toma de decisiones.

APLICACIÓN

APLICACIÓNLas series de tiempo tiene dos propósitos: comprender las fuerzas deinfluencia en los datos y descubrir la estructura que produjo los datosobservados. Ajustar el modelo y proceder a realizar pronósticos, monitoreo,retroalimentación y control en avance.

Algunos ejemplos donde se puede utilizar series temporales:

Pronósticos temporales.

Economía (presupuestos) y Marketing (Mercados económicos)

Proyecciones del empleo y desempleo.

Evolución del índice de precios al consumidor IPP

Beneficios netos mensuales de cierta entidad bancaria.

Índices del precio del petróleo.

Número de habitantes por año.

Tasa de mortalidad infantil por año.

Lluvia recogida diariamente en una localidad.

Temperatura media mensual.

COMPONENTES

TENDENCIA ESTACIONALIDAD

FLUCTUACION CICLICA

ALEATORIEDAD

0

20

40

60

80

100

120

140

160

180

200

COMPONENTES

TENDENCIA

Se puede definir como un cambio a largo plazo que se produce en larelación al nivel medio, o el cambio a largo plazo de la media. La tendenciase identifica con un movimiento suave de la serie a largo plazo

0

20

40

60

80

100

120

140

160

180

200

COMPONENTES

ESTACIONALIDAD

Muchas series temporales presentan cierta periodicidad de forma anual. Porejemplo el consumo de energía en países con verano e invierno intensos, laventa de útiles escolares, etc. Estos efectos son fáciles de entender y sepueden medir explícitamente o incluso se pueden eliminar de la serie dedatos, a este proceso se le llama desestacionalización de la serie

0

1000

2000

3000

4000

5000

6000

ene feb mar abr may jun jul ago sep oct nov dic

2013

2014

2015

2016

2017

COMPONENTES

FLUCTUACION CICLICA

Con frecuencia las series de tiempo presentan secuencias alternas depuntos abajo y arriba de la línea de tendencia. Un ejemplo de este tipo devariación son los ciclos comerciales cuyos períodos recurrentes dependen dela prosperidad, recesión, depresión y recuperación, las cuales no dependende factores como el clima o las costumbres sociales

0

20

40

60

80

100

120

140

160

180

200

COMPONENTES

ALEATORIO

Esta componente no responde a ningún patrón de comportamiento, sino quees el resultado de factores fortuitos o aleatorios que inciden de formaaislada en una serie de tiempo

0

20

40

60

80

100

120

140

160

180

200

COMPONENTES

0

20

40

60

80

100

120

140

160

180

200

01/01/2013 01/01/2014 01/01/2015 01/01/2016 01/01/2017

0

20

40

60

80

100

120

140

160

180

01/01/2013 01/01/2014 01/01/2015 01/01/2016 01/01/2017

0

20

40

60

80

100

120

140

160

180

200

01/01/2013 01/01/2014 01/01/2015 01/01/2016 01/01/20170

20

40

60

80

100

120

140

160

180

200

01/01/2013 01/01/2014 01/01/2015 01/01/2016 01/01/2017

ADITIVO

MULTIPLICATIVO

MIXTO

COMPONENTES

Modelo Aditivo

Se usa cuando la magnitud de lasfluctuaciones estacionales de la serie novaria al hacerlo la tendencia.

Modelo Multiplicativo o Mixto

Se usa cuando la magnitud de lasfluctuaciones estacionales de la serie,crece y /o decrece proporcionalmente conlas variaciones de la tendencia.

ASPECTOS DE INTERESMODELOS DE TENDENCIA

Lineal

𝑇𝑡 = 𝛽0 + 𝛽1𝑡Cuadrático

𝑇𝑡 = 𝛽0 + 𝛽1𝑡 + 𝛽2𝑡2

Cúbico

𝑇𝑡 = 𝛽0 + 𝛽1𝑡 + 𝛽2𝑡2 + 𝛽3𝑡3

Exponencial

𝑇𝑡 = 𝑒𝛽0 + 𝛽1𝑡

Logístico

𝑇𝑡 =𝛽2

1 + 𝛽1 e−𝛽0𝑡

Para la hallar los modelos se utilizan técnicas de regresión lineal o no lineal.

ASPECTOS DE INTERES

INFLUENCIA CICLICA

Los modelos cíclicos, son calculados luego de eliminar las componentes de

tendencia, para el modelo multiplicativo, se divide el valor real, por el

estimado a través de la tendencia y se multiplica por 100%, obteniendo ciclos

relativos según el periodo de interés, a partir de estos se dice si el periodo

tiene una influencia cíclica menor o mayor para el modelo.

VENTAJAS Y DESVENTAJAS

VENTAJAS

Solo se requiere conocer una cantidad limitada de datos para hacer

pronóstico sin importar el horizonte de tiempo y es bastante simple.

No requiere tener información de las variables exógenas que afectan la serie

para su análisis, pero pueden ser univariadas o multivariadas.

Las series de tiempo se estiman fácilmente en comparación con otros

método de análisis de datos.

Los pronósticos basados en series de tiempo son bastante efectivos en el

corto plazo (1 a 2 años) en comparación con otros métodos.

VENTAJAS Y DESVENTAJAS

DESVENTAJAS

Existen modelos econométricos complejos que pueden ser más eficientes y

precisos, y por tanto más útiles que las series de tiempo.

Identifican un patrón con base a datos pasados, lo que implica que debe

hacerse nuevas estimaciones con base a datos nuevos.

No considera la interrelación con otras variables que tengan influencia en elfenómeno analizado.

No es efectivo en el pronostico de mediano y largo plazo debido a que solose considera el comportamiento histórico de una variable.

ANÁLISIS DEMANDA NACIONAL

y = 11995x + 1E+08

R² = 0,6145

y = -3E-07x4 + 0,0039x3 - 13,104x2 + 25205x + 1E+08

R² = 0,6306

90.000.000

110.000.000

130.000.000

150.000.000

170.000.000

190.000.000

210.000.000

1

70

13

9

20

8

27

7

34

6

41

5

48

4

55

3

62

2

69

1

76

0

82

9

89

8

96

7

10

36

11

05

11

74

12

43

13

12

13

81

14

50

15

19

15

88

16

57

17

26

17

95

18

64

19

33

20

02

20

71

21

40

22

09

22

78

23

47

24

16

24

85

25

54

26

23

26

92

27

61

28

30

28

99

29

68

30

37

31

06

31

75

32

44

33

13

33

82

34

51

35

20

35

89

36

58

37

27

37

96

38

65

39

34

40

03

De

ma

nd

ak

Wh

Tendencia Demanda de Energia Nacional

Series1

Lineal (Series1)

Polinómica (Series1)

ANÁLISIS DEMANDA NACIONAL

ANÁLISIS DEMANDA NACIONAL

-35000000,00

-25000000,00

-15000000,00

-5000000,00

5000000,00

15000000,00

25000000,00

35000000,00

1

65

12

9

19

3

25

7

32

1

38

5

44

9

51

3

57

7

64

1

70

5

76

9

83

3

89

7

96

1

10

25

10

89

11

53

12

17

12

81

13

45

14

09

14

73

15

37

16

01

16

65

17

29

17

93

18

57

19

21

19

85

20

49

21

13

21

77

22

41

23

05

23

69

24

33

24

97

25

61

26

25

26

89

27

53

28

17

28

81

29

45

30

09

30

73

31

37

32

01

32

65

33

29

33

93

34

57

35

21

35

85

36

49

37

13

37

77

38

41

39

05

39

69

VARIACIONES DE DEMANDA DIA A DIA

ANÁLISIS DEMANDA NACIONAL

1 7

13

19

25

31

37

43

49

55

61

67

73

79

85

91

97

10

3

10

9

11

5

12

1

12

7

13

3

13

9

14

5

15

1

15

7

16

3

16

9

17

5

18

1

18

7

19

3

19

9

20

5

21

1

21

7

22

3

22

9

23

5

24

1

24

7

25

3

25

9

26

5

27

1

27

7

28

3

28

9

29

5

30

1

30

7

31

3

31

9

32

5

33

1

33

7

34

3

34

9

35

5

36

1

CICLICIDAD

Series1 Series2 Series3 Series4 Series5 Series6 Series7 Series8 Series9 Series10 Series11

ANÁLISIS DEMANDA NACIONAL

0

1E+09

2E+09

3E+09

4E+09

5E+09

6E+09

7E+09

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

ANÁLISIS DEMANDA NACIONAL

8,00E-01

8,50E-01

9,00E-01

9,50E-01

1,00E+00

1,05E+00

1,10E+00

1

63

12

5

18

7

24

9

31

1

37

3

43

5

49

7

55

9

62

1

68

3

74

5

80

7

86

9

93

1

99

3

10

55

11

17

11

79

12

41

13

03

13

65

14

27

14

89

15

51

16

13

16

75

17

37

17

99

18

61

19

23

19

85

20

47

21

09

21

71

22

33

22

95

23

57

24

19

24

81

25

43

26

05

26

67

27

29

27

91

28

53

29

15

29

77

30

39

31

01

31

63

32

25

32

87

33

49

34

11

34

73

35

35

35

97

36

59

37

21

37

83

38

45

39

07

39

69

Estacionalidad

ANÁLISIS DEMANDA NACIONAL

-50000000,00

-40000000,00

-30000000,00

-20000000,00

-10000000,00

0,00

10000000,00

20000000,00

1

12

0

23

9

35

8

47

7

59

6

71

5

83

4

95

3

10

72

11

91

13

10

14

29

15

48

16

67

17

86

19

05

20

24

21

43

22

62

23

81

25

00

26

19

27

38

28

57

29

76

30

95

32

14

33

33

34

52

35

71

36

90

38

09

39

28

Aleatorio lineal

Aleatorio lineal

-4,50E+07

-3,50E+07

-2,50E+07

-1,50E+07

-5,00E+06

5,00E+06

1,50E+07

1

10

7

21

3

31

9

42

5

53

1

63

7

74

3

84

9

95

5

10

61

11

67

12

73

13

79

14

85

15

91

16

97

18

03

19

09

20

15

21

21

22

27

23

33

24

39

25

45

26

51

27

57

28

63

29

69

30

75

31

81

32

87

33

93

34

99

36

05

37

11

38

17

39

23

Aleatorio Polinomico

ANÁLISIS DEMANDA NACIONAL

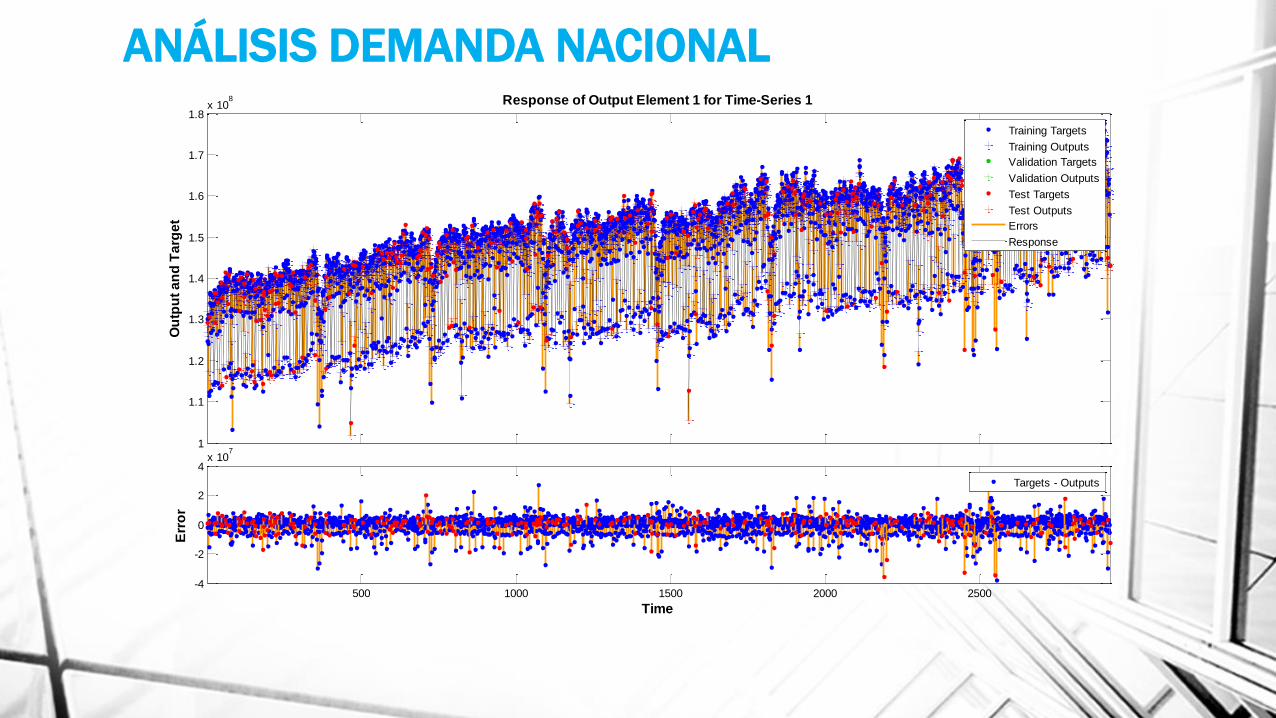

Separar los componentes, en donde solo se tiene una ecuación para la tendencia y los demás

componentes se convierten en nuevas series no permite obtener una ecuación que represente la

serie.

Por esta razón, se utilizan técnicas de pronostico como son modelos que relacionen la serie con

otras variables y permiten calcular una ecuación que represente toda la serie, ej. Box Jenkis

Soluciones practica y rápida:

ANÁLISIS DEMANDA NACIONAL

1

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8x 10

8 Response of Output Element 1 for Time-Series 1

Ou

tpu

t a

nd

Ta

rge

t

500 1000 1500 2000 2500-4

-2

0

2

4x 10

7

Err

or

Time

Training Targets

Training Outputs

Validation Targets

Validation Outputs

Test Targets

Test Outputs

Errors

Response

Targets - Outputs

ANÁLISIS DEMANDA NACIONAL

1.3

1.35

1.4

1.45

1.5

1.55

1.6

1.65

1.7

1.75

1.8x 10

8 Response of Output Element 1 for Time-Series 1

Ou

tpu

t a

nd

Ta

rge

t

10 20 30 40 50 60 70 80-3

-2

-1

0

1x 10

7

Err

or

Time

Targets

Outputs

Errors

Response

Targets - Outputs

ANÁLISIS DEMANDA NACIONAL

BIBLIOGRAFÍA

- Ariza A. “MÉTODOS UTILIZADOS PARA EL PRONOSTICO DE DEMANDA DE ENERGÍAELÉCTRICA EN SISTEMAS DE DISTRIBUCIÓN”. Trabajo de Grado, Universidad Tecnológicade Pereira, Colombia, 2013.

- Bustamante, A. “Series de tiempo: Una aplicación a registros hidrométricos en unacuenca del Estado de Oaxaca”. Trabajo de Grado, México, 2013.

- Fernandez, R.“Análisis de series de tiempo”, Cap 1. Disponible en:http://www.ccee.edu.uy/ensenian/catectr/material/arima_I.pdf, consultada 25 de Abril2016.

- Villavicencio, J. “Introducción a series de tiempo,, Disponible en:http://www.estadisticas.gobierno.pr/iepr/LinkClick.aspx?fileticket=4_BxecUaZmg%3D ,Consultada 25 de Abril 2016.

- “Series de tiempo” Disponible enhttp://www.estadistica.mat.uson.mx/Material/seriesdetiempo.pdf, Consultada 25 deAbril de 2016.

- Giraldo, N. “Notas de Clase, series de tiempo con R.”, 2006, Universidad Nacional deMedellín, Disponible en:http://www.unalmed.edu.co/~ndgirald/Archivos%20Lectura/Archivos%20curso%20Series%20EIO/Notas%20de%20Clase.%20Series%20de%20Tiempo%20con%20R.pdf,Consultada el 25 de Abril de 2016.

¿PREGUNTAS?

![Aborto inducido[2]](https://static.fdocuments.co/doc/165x107/558982a1d8b42a514a8b4631/aborto-inducido2.jpg)