Análisis de VaR al Rendimiento promedio** RaR Promedio** al 97.5% de confianza, ** Parámetro con...

16

al 31-Dic-2009 Análisis de VaR 1 Día*: -4.66% 28 Días*: -24.67% * al 97.5% de confianza. **horizonte de un día. *** Valor P de la Prueba de normalidad (Shapiro-Wilk ) Límite: -6.05% -32.00% RaR: D: 1.39% 7.33% # de violaciones al límite: 0 RaR Promedio*: 12 Meses: Trimestre: Mes: 0 0 -4.82% -4.47% -4.45% Desviación Estandar del portafolio**: 1.9478% VaR Límite Rendimiento promedio** 0.0077% Detalle del Valor en Riesgo del portafolio y sus componente Prueba de Normalidad***: 0.0000% Emisora Beta Participación RaR* R promedio** Desv. Est.** VaR del portafolio*: -$4,026,792.47 RaR del portafolio normal*: -3.8101% CVaR* MVaRNorm* MVaR* CVaRNorm* RaR del portafolio*: -4.6629% VaR del portafolio normal*: -$3,290,311.45 AUM: $86,358,662.00 MXPUSDFIX -0.0180% 1.83% -0.0003% 0.0360% 0.0039 1.0534% -1.9094% -0.0147% -0.0003% SKDJEFA2 -2.8143% 4.65% -0.1309% -0.0544% 0.6036 1.9681% -3.7005% -2.2996% -0.1069% SKANDIA JAPANESE EQUITY FUND CLASSA2 SKDEOFA2 -3.3130% 9.46% -0.3135% -0.0191% 0.7105 2.1063% -4.5491% -2.7071% -0.2562% SKANDIA EUROPEAN OPPORTUNITIES FUND CLASSA2 SKDEBIFA2 -3.7801% 9.49% -0.3587% 0.0082% 0.8107 2.1735% -4.5902% -3.0887% -0.2931% SKANDIA GF-EUROPEAN BEST IDEAS FUND CLASSA2 SKDVFA -5.7825% 9.44% -0.5460% -0.0297% 1.2401 2.6401% -5.9367% -4.7249% -0.4461% SKANDIA US VALUE FUND CLASSA SKDLCGFA -4.8901% 30.23% -1.4783% -0.0076% 1.0487 2.1377% -4.6541% -3.9957% -1.2079% SKANDIA US LARGE CAP GROWTH FUND CLASSA

Transcript of Análisis de VaR al Rendimiento promedio** RaR Promedio** al 97.5% de confianza, ** Parámetro con...

al 31-Dic-2009Análisis de VaR

1 Día*: -4.66%

28 Días*: -24.67%

* al 97.5% de confianza. **horizonte de un día. *** Valor P de la Prueba de normalidad (Shapiro-Wilk )

Límite:

-6.05%

-32.00%

RaR: D:

1.39%

7.33%

# de violaciones al límite: 0

RaR Promedio*:

12 Meses: Trimestre: Mes:

0 0

-4.82% -4.47% -4.45%

Desviación Estandar del portafolio**: 1.9478%

VaR Límite

Rendimiento promedio** 0.0077%

Detalle del Valor en Riesgo del portafolio y sus componente

Prueba de Normalidad***: 0.0000%

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$4,026,792.47

RaR del portafolio normal*: -3.8101%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -4.6629%

VaR del portafolio normal*: -$3,290,311.45

AUM: $86,358,662.00

MXPUSDFIX

-0.0180% 1.83%-0.0003%0.0360% 0.00391.0534% -1.9094% -0.0147% -0.0003%

SKDJEFA2

-2.8143% 4.65%-0.1309%-0.0544% 0.60361.9681% -3.7005% -2.2996% -0.1069%

SKANDIA JAPANESE EQUITY FUND CLASSA2

SKDEOFA2

-3.3130% 9.46%-0.3135%-0.0191% 0.71052.1063% -4.5491% -2.7071% -0.2562%

SKANDIA EUROPEAN OPPORTUNITIES FUND CLASSA2

SKDEBIFA2

-3.7801% 9.49%-0.3587%0.0082% 0.81072.1735% -4.5902% -3.0887% -0.2931%

SKANDIA GF-EUROPEAN BEST IDEAS FUND CLASSA2

SKDVFA

-5.7825% 9.44%-0.5460%-0.0297% 1.24012.6401% -5.9367% -4.7249% -0.4461%

SKANDIA US VALUE FUND CLASSA

SKDLCGFA

-4.8901% 30.23%-1.4783%-0.0076% 1.04872.1377% -4.6541% -3.9957% -1.2079%

SKANDIA US LARGE CAP GROWTH FUND CLASSA

al 31-Dic-2009Análisis de VaR

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$4,026,792.47

RaR del portafolio normal*: -3.8101%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -4.6629%

VaR del portafolio normal*: -$3,290,311.45

AUM: $86,358,662.00

SKDCGFA

-4.5301% 4.78%-0.2165%-0.0181% 0.97151.9997% -4.1954% -3.7016% -0.1769%

SKANDIA US CAPITAL GROWTH FUND CLASSA

SKDCVFA

-5.3743% 30.12%-1.6187%-0.0193% 1.15262.3589% -5.9337% -4.3914% -1.3226%

SKANDIA US ALL CAP VALUE FUND CLASSA

* al 97.5% de confianza, ** Parámetro con horizonte de un día.

MVAR=VaR Marginal, CVaR=VaR del componente.

Nota: El RaR del Portafolio se calculó por el método de simulación histórica, utilizando los cuantiles muestrales. Adicionalmente, se presenta el RaR Normal, el MVARNorm y el

CVaRNorm los cuales se calculan utilizando la desviación estandar de los datos y utilizando el cuantil 2.5% para una distribución normal asumiendo que el rendimiento se distribuye

como una N(0,1).

al 31-Dic-2009

0.0077%1.9478%

Análisis de BackTesting

E(R):DS (un día):Parámetros Estadísticos:

Prueba de Kupiec y análisis básico

Violaciones: 1 Observaciones: 267 Prob: 2.50% Valor P: 0.56% Estadístico: 7.6761

Análisis de Grupos

Bloques con

violaciones:

7

Total de

violaciones:

8

Umbral:

-1.00%

Tamaño del

bloque:

10

Extremal Index:

0.8750

VaR Límite

Valor P (Shapiro-Wilk ) : 0.0000%

Proporción de Violaciones 0.3745% E(violaciones): 6.6750

Correción por EI:

97.8090%

al 31-Dic-2009

ACTIVOS BAJO ADMINISTRACIÓN: $86,358,662.00

Cartera del fondo

Cartera del fondo

pic3:

Emisora TV Serie Titulos VRT Participación(%)

56SPSKDLCGF A 3,387,159 $26,107,249 30.23 ██████████

56SPSKDCVF A 144,540 $26,009,961 30.12 ██████████

56SPSKDEBIF A2 76,420 $8,194,569 9.49 ███

56SPSKDEOF A2 41,776 $8,171,578 9.46 ███

56SPSKDVF A 65,259 $8,154,278 9.44 ███

56SPSKDCGF A 27,325 $4,127,091 4.78 █

56SPSKDJEF A2 33,680 $4,016,006 4.65 █

CHDBNMX 9520007 65,069 $850,777 0.99 █

CHDBNMX 9527521 55,614 $727,153 0.84 █

Activos bajo administración: $86,358,662 100.00

al 31-Dic-2009

ACTIVOS BAJO ADMINISTRACIÓN: $86,358,662.00

Cartera del fondo

al 31-Dic-2009Análisis de VaR

1 Día*: -2.94%

28 Días*: -15.55%

* al 97.5% de confianza. **horizonte de un día. *** Valor P de la Prueba de normalidad (Shapiro-Wilk )

Límite:

-5.29%

-28.00%

RaR: D:

2.35%

12.45%

# de violaciones al límite: 0

RaR Promedio*:

12 Meses: Trimestre: Mes:

0 0

-4.19% -3.39% -3.11%

Desviación Estandar del portafolio**: 1.5157%

VaR Límite

Rendimiento promedio** 0.0402%

Detalle del Valor en Riesgo del portafolio y sus componente

Prueba de Normalidad***: 0.0000%

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$3,772,785.28

RaR del portafolio normal*: -2.9305%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -2.9384%

VaR del portafolio normal*: -$3,762,676.52

AUM: $128,396,672.00

MXPUSDFIX

-0.0590% 1.63%-0.0010%0.0360% 0.02011.0534% -1.9094% -0.0588% -0.0010%

TEMBRACA

-3.4604% 13.92%-0.4816%0.0645% 1.17772.4916% -5.3412% -3.4511% -0.4803%

TEMPLETON BRIC FUND A

FTNRACUA

-4.7955% 21.08%-1.0107%0.1006% 1.63203.0488% -6.3049% -4.7827% -1.0080%

FRANKLIN NATURAL RESOURCES FUND A

FRAUSCAA

-2.8900% 11.40%-0.3295%0.0628% 0.98352.0444% -4.1897% -2.8822% -0.3286%

FRANKLIN U.S. SMALL-MID CAP GROWTH FUND A

FNTRIAUI

-4.7962% 0.88%-0.0424%0.0984% 1.63233.0510% -6.3049% -4.7834% -0.0423%

FRANKLIN NATURAL RESOURCES FUND I

SKDTFA

-2.3239% 16.69%-0.3880%0.0003% 0.79092.1289% -4.6557% -2.3177% -0.3869%

SKANDIA TECHNOLOGY FUND CLASSA

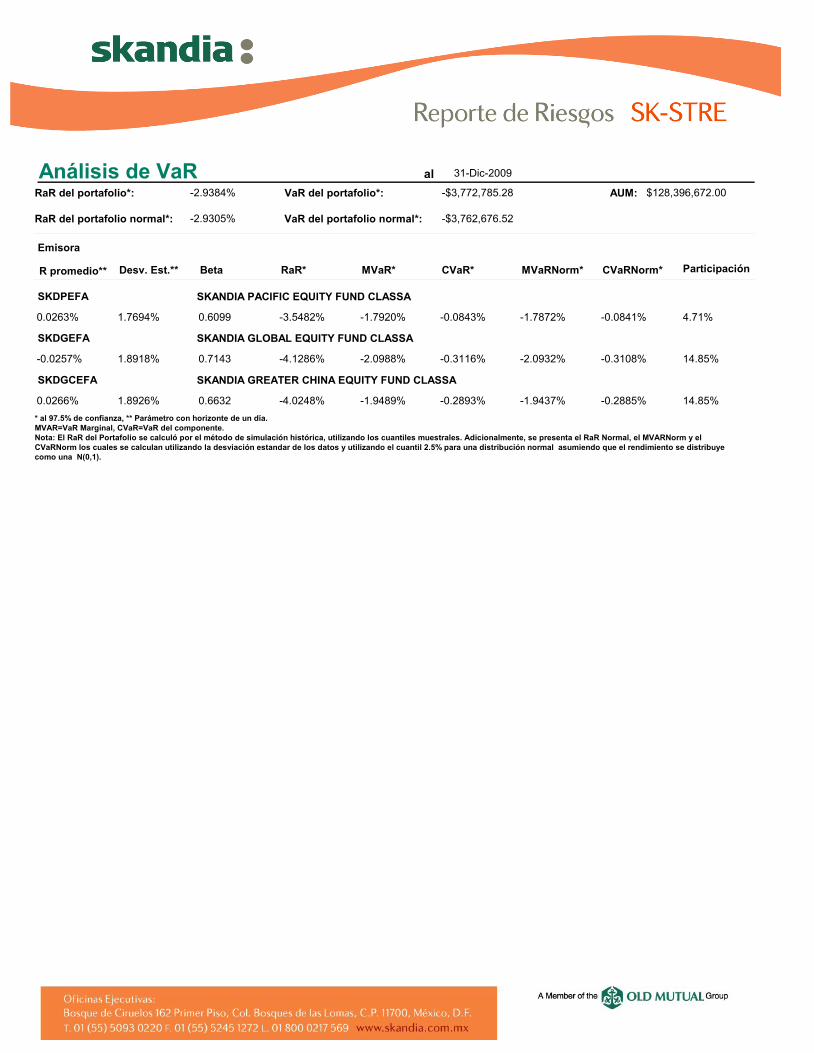

al 31-Dic-2009Análisis de VaR

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$3,772,785.28

RaR del portafolio normal*: -2.9305%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -2.9384%

VaR del portafolio normal*: -$3,762,676.52

AUM: $128,396,672.00

SKDPEFA

-1.7920% 4.71%-0.0843%0.0263% 0.60991.7694% -3.5482% -1.7872% -0.0841%

SKANDIA PACIFIC EQUITY FUND CLASSA

SKDGEFA

-2.0988% 14.85%-0.3116%-0.0257% 0.71431.8918% -4.1286% -2.0932% -0.3108%

SKANDIA GLOBAL EQUITY FUND CLASSA

SKDGCEFA

-1.9489% 14.85%-0.2893%0.0266% 0.66321.8926% -4.0248% -1.9437% -0.2885%

SKANDIA GREATER CHINA EQUITY FUND CLASSA

* al 97.5% de confianza, ** Parámetro con horizonte de un día.

MVAR=VaR Marginal, CVaR=VaR del componente.

Nota: El RaR del Portafolio se calculó por el método de simulación histórica, utilizando los cuantiles muestrales. Adicionalmente, se presenta el RaR Normal, el MVARNorm y el

CVaRNorm los cuales se calculan utilizando la desviación estandar de los datos y utilizando el cuantil 2.5% para una distribución normal asumiendo que el rendimiento se distribuye

como una N(0,1).

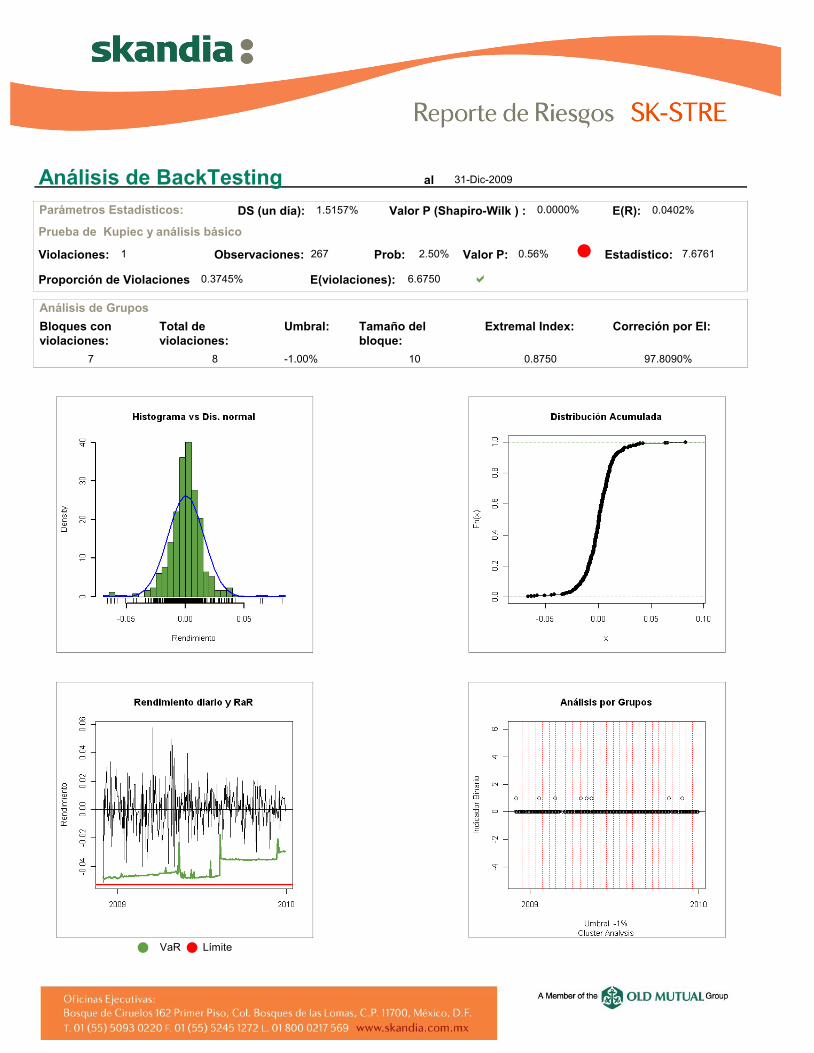

al 31-Dic-2009

0.0402%1.5157%

Análisis de BackTesting

E(R):DS (un día):Parámetros Estadísticos:

Prueba de Kupiec y análisis básico

Violaciones: 1 Observaciones: 267 Prob: 2.50% Valor P: 0.56% Estadístico: 7.6761

Análisis de Grupos

Bloques con

violaciones:

7

Total de

violaciones:

8

Umbral:

-1.00%

Tamaño del

bloque:

10

Extremal Index:

0.8750

VaR Límite

Valor P (Shapiro-Wilk ) : 0.0000%

Proporción de Violaciones 0.3745% E(violaciones): 6.6750

Correción por EI:

97.8090%

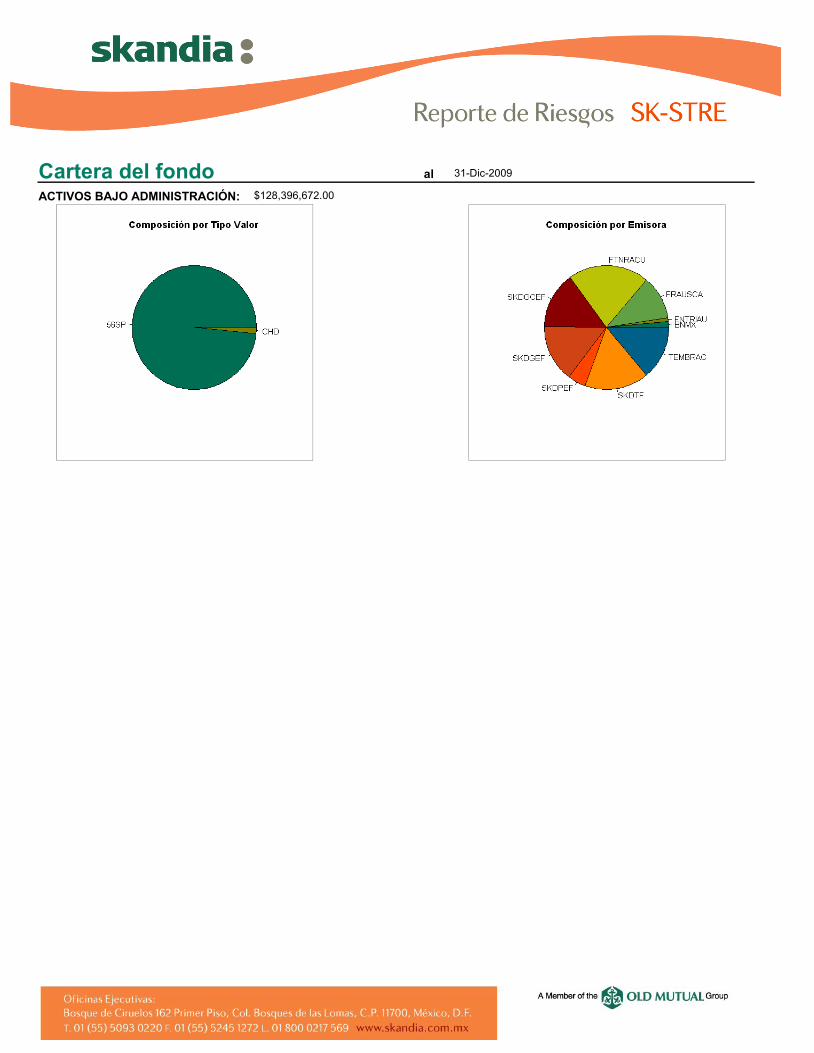

al 31-Dic-2009

ACTIVOS BAJO ADMINISTRACIÓN: $128,396,672.00

Cartera del fondo

Cartera del fondo

pic3:

Emisora TV Serie Titulos VRT Participación(%)

56SPFTNRACU A 244,353 $27,060,934 21.08 ███████

56SPSKDTF A 180,494 $21,435,036 16.69 █████

56SPSKDGEF A 1,777,039 $19,064,142 14.85 ████

56SPSKDGCEF A 47,193 $19,060,936 14.85 ████

56SPTEMBRAC A 77,167 $17,868,655 13.92 ████

56SPFRAUSCA A 110,633 $14,638,848 11.40 ███

56SPSKDPEF A 185,572 $6,042,349 4.71 █

CHDBNMX 9519009 99,297 $1,298,308 1.01 █

56SPFNTRIAU I 10,000 $1,134,910 0.88 █

CHDBNMX 9527556 60,616 $792,554 0.62 █

Activos bajo administración: $128,396,672 100.00

al 31-Dic-2009

ACTIVOS BAJO ADMINISTRACIÓN: $128,396,672.00

Cartera del fondo

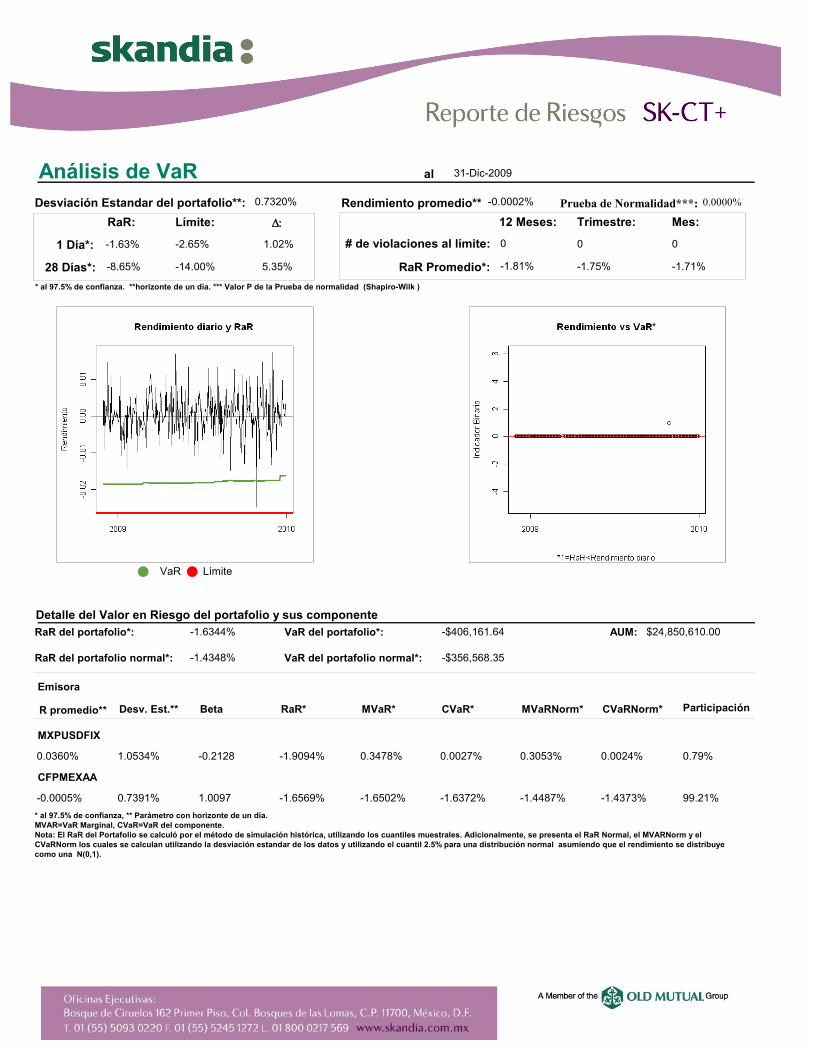

al 31-Dic-2009Análisis de VaR

1 Día*: -1.63%

28 Días*: -8.65%

* al 97.5% de confianza. **horizonte de un día. *** Valor P de la Prueba de normalidad (Shapiro-Wilk )

Límite:

-2.65%

-14.00%

RaR: D:

1.02%

5.35%

# de violaciones al límite: 0

RaR Promedio*:

12 Meses: Trimestre: Mes:

0 0

-1.81% -1.75% -1.71%

Desviación Estandar del portafolio**: 0.7320%

VaR Límite

Rendimiento promedio** -0.0002%

Detalle del Valor en Riesgo del portafolio y sus componente

Prueba de Normalidad***: 0.0000%

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$406,161.64

RaR del portafolio normal*: -1.4348%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -1.6344%

VaR del portafolio normal*: -$356,568.35

AUM: $24,850,610.00

MXPUSDFIX

0.3478% 0.79%0.0027%0.0360% -0.21281.0534% -1.9094% 0.3053% 0.0024%

CFPMEXAA

-1.6502% 99.21%-1.6372%-0.0005% 1.00970.7391% -1.6569% -1.4487% -1.4373%

* al 97.5% de confianza, ** Parámetro con horizonte de un día.

MVAR=VaR Marginal, CVaR=VaR del componente.

Nota: El RaR del Portafolio se calculó por el método de simulación histórica, utilizando los cuantiles muestrales. Adicionalmente, se presenta el RaR Normal, el MVARNorm y el

CVaRNorm los cuales se calculan utilizando la desviación estandar de los datos y utilizando el cuantil 2.5% para una distribución normal asumiendo que el rendimiento se distribuye

como una N(0,1).

al 31-Dic-2009

-0.0002%0.7320%

Análisis de BackTesting

E(R):DS (un día):Parámetros Estadísticos:

Prueba de Kupiec y análisis básico

Violaciones: 1 Observaciones: 267 Prob: 2.50% Valor P: 0.56% Estadístico: 7.6761

Análisis de Grupos

Bloques con

violaciones:

12

Total de

violaciones:

18

Umbral:

-1.00%

Tamaño del

bloque:

10

Extremal Index:

0.6667

VaR Límite

Valor P (Shapiro-Wilk ) : 0.0000%

Proporción de Violaciones 0.3745% E(violaciones): 6.6750

Correción por EI:

98.3263%

al 31-Dic-2009

ACTIVOS BAJO ADMINISTRACIÓN: $24,850,610.00

Cartera del fondo

Cartera del fondo

pic3:

Emisora TV Serie Titulos VRT Participación(%)

56CFPMEXA A 23,717,487 $24,654,328 99.21 ████████████████████████████

CHDBNMX 9527513 15,012 $196,282 0.79 █

Activos bajo administración: $24,850,610 100.00

al 31-Dic-2009Análisis de VaR

1 Día*: -1.04%

28 Días*: -5.52%

* al 97.5% de confianza. **horizonte de un día. *** Valor P de la Prueba de normalidad (Shapiro-Wilk )

Límite:

-1.70%

-9.00%

RaR: D:

0.66%

3.48%

# de violaciones al límite: 0

RaR Promedio*:

12 Meses: Trimestre: Mes:

0 0

-1.17% -1.05% -1.04%

Desviación Estandar del portafolio**: 0.4559%

VaR Límite

Rendimiento promedio** -0.0327%

Detalle del Valor en Riesgo del portafolio y sus componente

Prueba de Normalidad***: 0.0000%

Emisora

Beta ParticipaciónRaR*R promedio** Desv. Est.**

VaR del portafolio*: -$562,052.97

RaR del portafolio normal*: -0.9263%

CVaR* MVaRNorm*MVaR* CVaRNorm*

RaR del portafolio*: -1.0436%

VaR del portafolio normal*: -$498,880.48

AUM: $53,854,800.00

MXPUSDFIX

0.0369% 0.56%0.0002%0.0360% -0.03531.0534% -1.9094% 0.0327% 0.0002%

CELGTUEE

-1.0497% 99.44%-1.0439%-0.0333% 1.00580.4586% -1.0297% -0.9317% -0.9265%

* al 97.5% de confianza, ** Parámetro con horizonte de un día.

MVAR=VaR Marginal, CVaR=VaR del componente.

Nota: El RaR del Portafolio se calculó por el método de simulación histórica, utilizando los cuantiles muestrales. Adicionalmente, se presenta el RaR Normal, el MVARNorm y el

CVaRNorm los cuales se calculan utilizando la desviación estandar de los datos y utilizando el cuantil 2.5% para una distribución normal asumiendo que el rendimiento se distribuye

como una N(0,1).

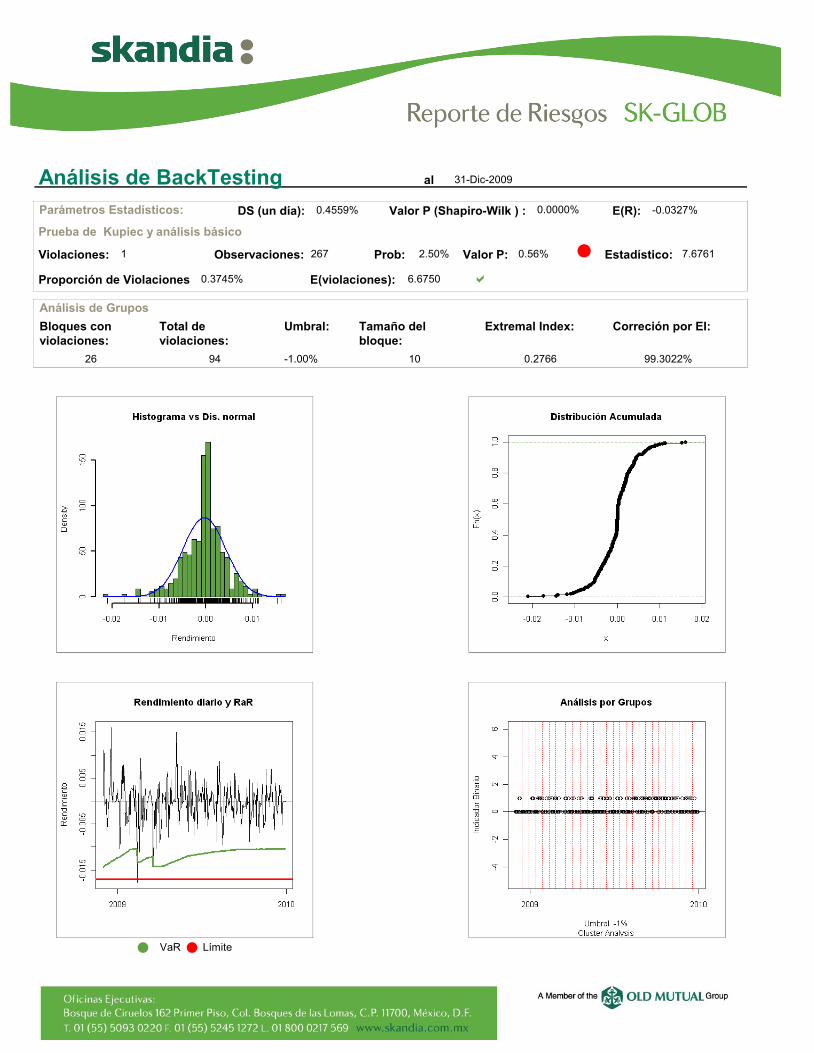

al 31-Dic-2009

-0.0327%0.4559%

Análisis de BackTesting

E(R):DS (un día):Parámetros Estadísticos:

Prueba de Kupiec y análisis básico

Violaciones: 1 Observaciones: 267 Prob: 2.50% Valor P: 0.56% Estadístico: 7.6761

Análisis de Grupos

Bloques con

violaciones:

26

Total de

violaciones:

94

Umbral:

-1.00%

Tamaño del

bloque:

10

Extremal Index:

0.2766

VaR Límite

Valor P (Shapiro-Wilk ) : 0.0000%

Proporción de Violaciones 0.3745% E(violaciones): 6.6750

Correción por EI:

99.3022%

al 31-Dic-2009

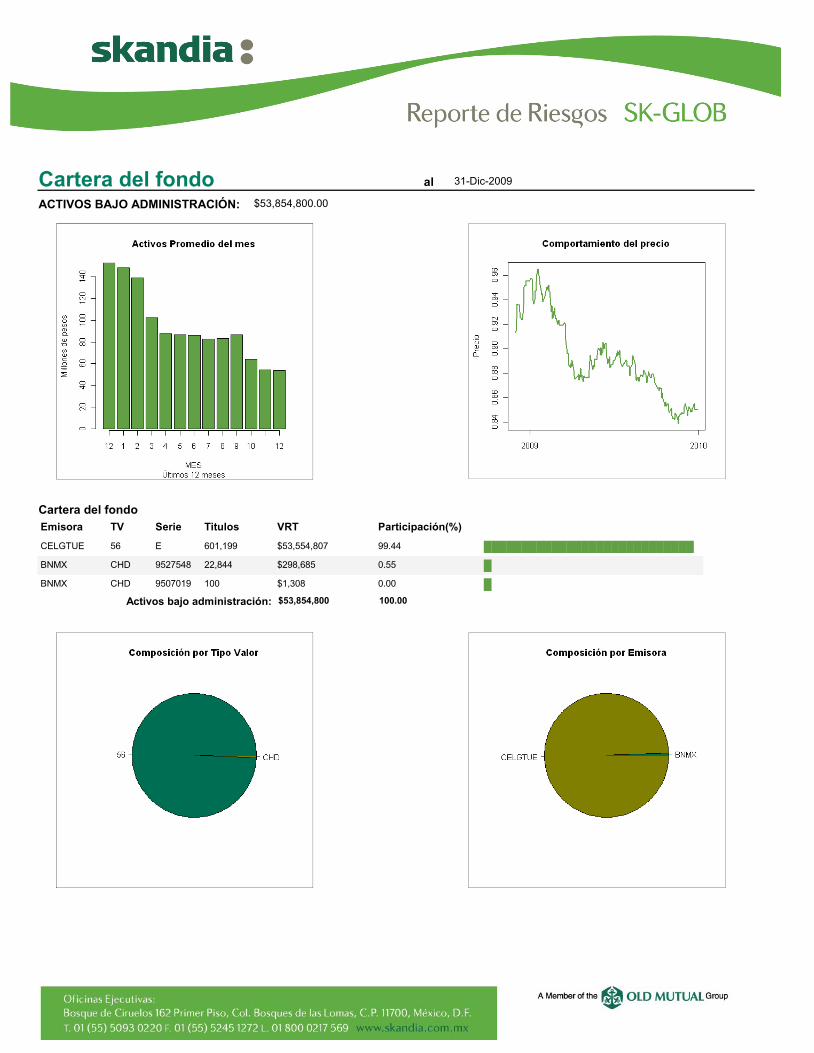

ACTIVOS BAJO ADMINISTRACIÓN: $53,854,800.00

Cartera del fondo

Cartera del fondo

pic3:

Emisora TV Serie Titulos VRT Participación(%)

56CELGTUE E 601,199 $53,554,807 99.44 ████████████████████████████

CHDBNMX 9527548 22,844 $298,685 0.55 █

CHDBNMX 9507019 100 $1,308 0.00 █

Activos bajo administración: $53,854,800 100.00