ANUALIDADES.pdf

77

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE AUDITORÍA DÉCIMO SEMESTRE SEMINARIO DE INTEGRACIÓN PROFESIONAL SALÓN 210 S-3, JORNADA: NOCTURNA LICENCIADO: WALTER AUGUSTO CABRERA AUXILIAR: ALBA MONROY CASTILLO TRABAJO 17, SEGUNDA FASE ANUALIDADES GUATEMALA, 25 DE FEBRERO DE 2008

-

Upload

pepeeltorobravo -

Category

Documents

-

view

128 -

download

8

Transcript of ANUALIDADES.pdf

UNIVERSIDAD DE SAN CARLOS DE GUATEMALAFACULTAD DE CIENCIAS ECONÓMICASESCUELA DE AUDITORÍA DÉCIMO SEMESTRESEMINARIO DE INTEGRACIÓN PROFESIONALSALÓN 210 S-3, JORNADA: NOCTURNALICENCIADO: WALTER AUGUSTO CABRERAAUXILIAR: ALBA MONROY CASTILLO

TRABAJO 17, SEGUNDA FASE

ANUALIDADES

GUATEMALA, 25 DE FEBRERO DE 2008

INTEGRANTES

Nombres y Apellidos Carné

Maynor Rene Véliz 009111030 Ligia Ycela Gil Monjes 200014523 Diana Onoria Velásquez Galeano 200116487 Rony Castellanos Carranza 200117944 Sulma Azucena Urrutia Ramirez 200120692 Elvis Dagoberto López Túnchez 200214652 Leiby de los Angeles Fuentes Gómez 200314470 Darlene Ivonne Bonilla Duarte 200316340

Cordinadora: Darlene Ivonne Bonilla Duarte

Tesorera: Diana Onoria Velásquez Galeano

INDICE

Tema Pág. No.

Introducción i

CAPITULO I

1.GENERALIDADES DE LA MATEMATICA 01

1.1 CARACTERÍSTICAS DE LA MATEMÁTICA 02

1.2 QUÉ SIGNIFICA LA PALABRA MATEMÁTICA 03

1.3 QUÉ ES LA MATEMÁTICA 03

1.4 ALGUNOS PROBLEMAS MATEMÁTICOS. 03

1.5 CÓMO SE DA LA INNOVACIÓN EN LA MATEMÁTICA 04

1.6 LA NATURALEZA DE LAS MATEMÁTICAS 05

1.7 PAUTAS Y RELACIONES 06

1.8 MATEMÁTICAS, CIENCIA Y TECNOLOGÍA 08

1.9 LA INVESTIGACIÓN MATEMÁTICA 09

1.9.1 Abstracción y representación simbólica 10

1.9.2 Manipulación de los enunciados matemáticos 11

1.9.3 Aplicación 12

1.10 DEFINICIÓN DE MATEMÁTICA FINANCIERA 13

1.10.1 Conceptos Básicos 14

1.10.1.1 Factibilidad Económica 14

1.10.1.2 Factibilidad Financiera 14

1.10.1.3 Factibilidad Económica

versus Factibilidad Financiera 14

1.10.1.4 Valor Económico Agregado 15

1.10.1.5 Proyecto de Inversión 15

1.10.2 Relaciones de la matemática financiera con otras

disciplinas 16

INDICE

Tema Pág. No.

CAPITULO II

2 GENERALIDADES DE LAS ANUALIDADES 20

2.1 DEFINICIÓN DE ANUALIDADES 21

2.2 OTRAS DEFINICIONES IMPORTANTES 23

2.2.1 Intervalo o Período de Pago 23

2.2.2 Plazo de la Anualidad 23

2.2.3 Renta 23

2.3 PRINCIPALES APLICACIONES DE LAS ANUALIDADES 23

2.4 ÉPOCAS DE VALUACIÓN DE LAS ANUALIDADES 23

2.5 OBJETO DE CÁLCULO DE LAS ANUALIDADES 25

2.6 ELEMENTOS QUE CONFORMAN LAS ANUALIDADES 25

CAPITULO III

3 CLASIFICACIÒN DE LAS ANUALIDADES 26

3.1 ANUALIDADES CIERTAS O A PLAZO FIJO 27

3.1.1 En función de la época de pago de cada renta 27

3.1.1.1 Vencidas u ordinarias 27

3.1.1.2 Anticipadas o inmediatas 27

3.1.1.3 Diferidas 28

3.1.2 Atendiendo la periodicidad de los pagos y la

frecuencia de las capitalizaciones de interés 29

3.1.2.1 Un pago de renta en el año

y tasa de interés efectiva 29

3.1.2.2 Un pago de renta en el año y tasa

de interés nominal 29

3.1.2.3 Varios pagos en el año y tasa de

interés efectiva. 29

3.1.2.4 Varios pagos en el año y tasa de

interés nominal. 29

INDICE

Tema Pág. No.

3.1.2.5 Pagos por períodos mayores de

un año y tasa de interés efectiva. 29

3.1.2.6 Pagos por períodos mayores de

un año y tasa de interés nominal. 29

3.1.3 Atendiendo la variabilidad de los pagos de renta 29

3.1.3.1 Constantes 29

3.1.3.2 Variables 29

3.2 ANUALIDADES A PLAZO INDEFINIDO 29

3.2.1 Rentas perpetuas 29

3.2.2 Costo capitalizado 30

3.2.3 Costos equivalentes 30

3.2.4 Límite de gastos para alargar la vida útil

de un activo 30

3.3 ANUALIDADES CONTINGENTES O EVENTUALES 30

3.3.1 Rentas vitalicias 31

3.3.2 Dote pura 31

3.3.3 Seguros de vida 31

CAPITULO IV

4. PRONTUARIO DE FORMULAS DE ANUALIDADES 32

4.1 ANUALIDADES 33

4.1.1 Monto 33

4.1.2 Valor actual 33

4.1.3 Renta en función del monto 34

4.1.4 Renta en función del valor actual 34

4.1.5 Tiempo en función del monto 34

4.1.6 Tiempo en función del valor actual 35

INDICE

Tema Pág. No.

4.2 ANUALIDADES PAGADERAS CADA “K” AÑOS 35

4.2.1 Monto 36

4.2.2 Valor actual 36

4.2.3 Renta en función del monto 36

4.2.4 Renta en función del valor actual 36

4.2.5 Tiempo en función del monto 37

4.2.6 Tiempo en función del valor actual 37

4.3 ANUALIDADES VARIABLES EN

PROGRESIÓN ARITMÉTICA 38

4.3.1 Factor del monto (FM) 38

4.3.2 Factor del valor actual (FVA) 38

4.4 ANUALIDADES VARIABLES EN PROGRES

ARITMÉTICA CRECIENTES 39

4.4.1 Monto 39

4.4.2 Valor actual 39

4.4.3 Primer pago en función del monto 40

4.4.4 Primer pago en función del valor actual 40

4.4.5 Diferencia en función del monto 40

4.4.6 Diferencia en función del valor actual 41

4.5 ANUALIDADES VARIABLES EN PROGRESIÓN

GEOMÉTRICA CRECIENTES 41

4.5.1 Monto 42

4.5.2 Valor actual 42

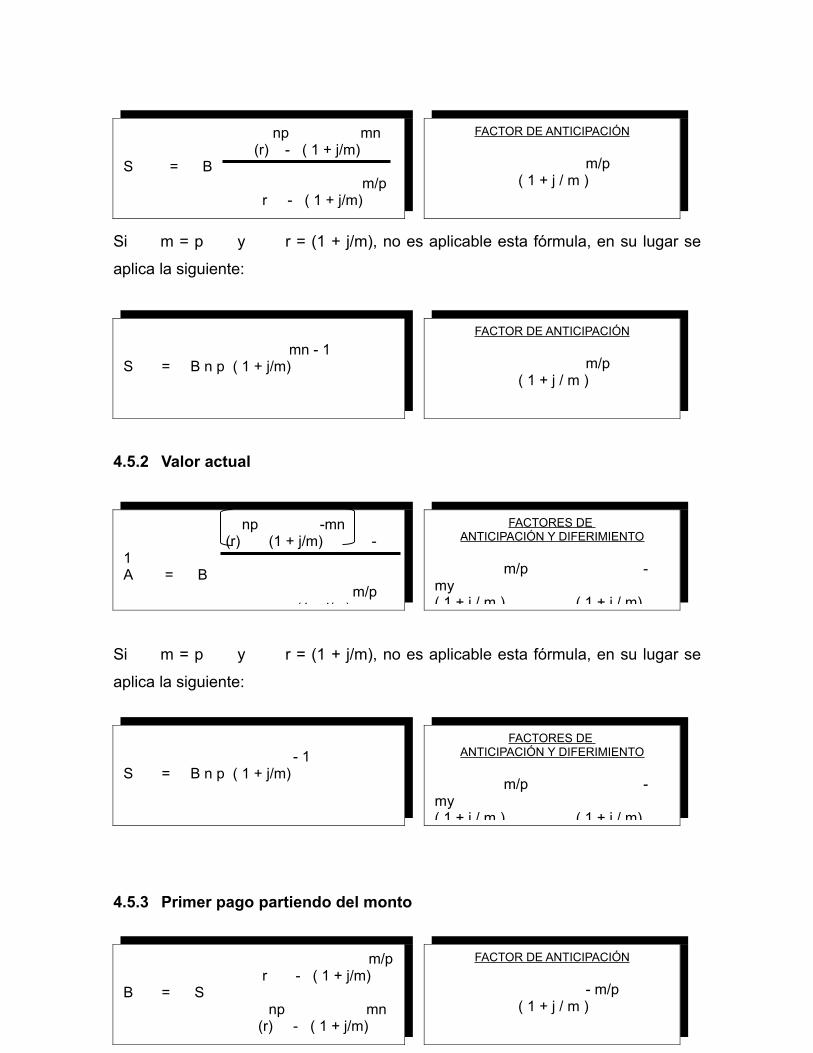

4.5.3 Primer pago partiendo del monto 43

4.5.4 Primer pago partiendo del valor actual 43

4.6 ANUALIDADES A PLAZO INDEFINIDO – RENTAS

PERPETUAS 44

INDICE

Tema Pág. No.

4.6.1 Valor actual 45

4.6.1.1 Pagadera cada “k” años 45

4.6.2 Rentas 45

4.6.2.1 Pagadera cada “k” años 45

4.6.2.2 Pagadera anualmente o en períodos

menores de un año 45

4.6.3 Tasa de interés 45

4.6.3.1 Pagaderas cada “k” años 45

4.6.3.2 Pagadera anualmente o en períodos

menores de un año 45

4.7 ANUALIDADES A PLAZO INDEFINIDO – COSTO

CAPITALIZADO 46

4.7.1 Costo inicial y de reemplazo diferentes 46

4.7.2 Costo inicial y de reemplazo iguales 46

4.8 ANUALIDADES A PLAZO INDEFINIDO -

COSTOSEQUIVALENTES 47

4.9 LÍMITE DE GASTOS PARA ALARGAR LA VIDA ÚTIL

DE UN ACTIVO 47

4.10 RENTAS VITALICIAS 48

4.11 DOTE PURA 49

4.12 SEGURO DE VIDA 50

CAPITULO V

5 EJEMPLOS DE ANUALIDADES 51

Conclusiones 69

Recomendaciones 70

Bibliografía 71

INTRODUCCIÓN

La presente investigación es realizada con el ánimo de conocer las herramientas

matemáticas para toma de decisiones en las actividades financieras de una

empresa.

En el capítulo uno se aborda las generalidades de la matemática financiera y sus

diferentes campos de acción, tomando como base las generalidades matemáticas.

En el capítulo dos, trata de las anualidades como tema central, abordándolo de

forma específica

El capítulo tres se hace mención de la clasificación de las anualidades, esto para

conocerlas, con sus diferencias, y como pueden desarrollarse.

El prontuario de formulas se puede ver en el capitulo cuatro, seguido del capítulo

cinco donde se desarrollan diez casos prácticos de anualidades.

CAPÍTULO I

GENERALIDADES DE LA

MATEMÁTICA

En el presente capítulo se muestran las generalidades de la

matemática.

OBJETIVOS

• Dar a conocer la definición de matemática, con énfasis a la

matemática financiera.

• Establecer los conceptos relacionados a la matemática financiera .

• Establecer la relación que tienen la matemática financiera con otras

disciplinas.

1.1 CARACTERÍSTICAS DE LA MATEMÁTICA

La Matemática posee varias características que la hacen diferir de otras

disciplinas.

• La primera es que es muy difícil de describir o definir su materia de estudio.

Es claro cuales la materia de estudio de la Astronomía y de la, Biología,

pero no de la Teoría Algebraica. Esto se debe fundamentalmente a que los

objetos de estudio son conceptos abstractos definidos que a menudo van

encadenados a otros conceptos previamente definidos. Su descripción se

reduce a definiciones formales que requieren de conexiones neuronales, las

cuales requieren de cierto tiempo para realizarse. Esto, aunado a una

madurez matemática o entrenamiento matemático le permite al ser humano

asimilar una buena cantidad de ideas abstractas. Por ejemplo, trate usted

de explicarle a su sobrinita preguntona qué es la adición, o de qué se trata

la Geometría Analítica, o qué es un anillo. Requerirá, después de muchas

explicaciones intuitivas, establecer definiciones formales y tiempo, mucho

tiempo.

• La segunda característica es que posee una lógica perfecta. La Matemática

de Euclides es tan válida hoy como en la época de Euclides. Esto contrasta

con otras teorías, como la de la tierra plana, la del flogisto o la del éter.

• La tercera es lo conclusivo de la Matemática, esto es, las diferentes

disciplinas toman conclusiones con base en las manipulaciones

matemáticas.

• La cuarta es su independencia, esto es, no requiere de equipos costosos a

diferencia de las ciencias experimentales. Basta a veces con lápiz y papel,

o ni siquiera esto. Arquímedes dibujaba sobre la arena. Leray escribió su

matemática siendo prisionero de guerra. Apesar de los regímenes políticos

de toda índole, la Matemática continúa evolucionando. Es interesante

observar que sus bibliotecas son menos grandes que las de otras

disciplinas.

1.2 QUÉ SIGNIFICA LA PALABRA MATEMÁTICA

Según Arrigo Coen, Mathema significa erudición, manthánein es el infinitivo de

aprender, el radical mendh significa en pasivo, ciencia, saber. Luego, es lo relativo

al aprendizaje. Así que en sentido implícito, Matemática significa: «lo digno de ser

aprendido».

1.3 QUÉ ES LA MATEMÁTICA

No existe una definición de lo que es la Matemática. Sin embargo, se dice que es

una colección de ideas y técnicas para resolver problemas que provienen de

cualquier disciplina, incluyendo a la Matemática misma.

1.4 ALGUNOS PROBLEMAS MATEMÁTICOS

Recuerden el famoso último teorema de Fermat (el cual sucede al de la ecuación

pitagórica x2 + y2 = z2) que dice que la ecuación xn + yn = zn nunca tiene

soluciones enteras positivas para cualquier entero positivo n mayor que 2. Excepto

para n = 2, estas ecuaciones no tienen una interpretación geométrica.

Aparentemente este problema no pareciera tener mucha importancia, sin

embargo ha tenido una influencia enorme en el desarrollo de la Matemática.

Fermat dijo que tenía una demostración pero que no tenía espacio para escribirla.

Por más de 300 años, este problema, aparentemente sencillo, ha sido el motivo de

grandes esfuerzos de muchos matemáticos y es precisamente de estos esfuerzos

que se han creado nuevas técnicas y conceptos, los cuales tienen influencia en

muchas áreas de la Matemática.

El problema de los cuatro colores afirma que solamente se requieren 4 colores

para iluminar o colorear cualquier mapa del globo terrestre con la condición de que

dos países adyacentes deban tener colores diferentes. La solución positiva, más

de cien años después, fue obtenida mediante el uso de la computadora, teniendo

un impacto muy pequeño en la Matemática. Fue el primer problema no trivial

solucionado por la computadora.

En la Matemática, si un problema se resuelve mediante métodos estándar, el

problema pierde mucho de su interés. Si no se resuelve mediante los métodos

conocidos por mucho tiempo, se convierte en un problema clásico. Un buen

problema es aquel que da lugar a nuevas técnicas con gran aplicabilidad a otras

áreas.

Las ideas nuevas que constituyen los pasos para obtener la solución de algún

problema constituyen el progreso de la Matemática. Los matemáticos sabemos

apreciar las técnicas ingeniosas.

1.5 CÓMO SE DA LA INNOVACIÓN EN LA MATEMÁTICA

A diferencia de otras disciplinas científicas, en la Matemática la creación de

nuevos métodos o técnicas constituye la innovación, la cual es vital para el

progreso de la Matemática.

No se requiere del descubrimiento de antiguos documentos manuscritos, ni del

trabajo experimental o de la introducción de nueva tecnología. La innovación se

da, entre otras cosas, por la creación de nuevas técnicas. Por ejemplo, cuando

Galois se dio cuenta al trabajar en el problema de la insolubilidad de la ecuación

polinomial general de grado al menos 5 que la clave estaba en las simetrías de las

cinco soluciones de la ecuación, proveyó los fundamentos de la teoría general de

la simetría, la cual es una de las ramas más profundas y de amplio espectro de

toda la Matemática, llamada Teoría de Grupos.

También hay innovación interna al tratar de dar cohesión a una teoría matemática,

al realizar preguntas adecuadas, las cuales requieren de mucha intuición y

compenetración. También puede venir de problemas de otras disciplinas.

Se puede decir que hay progreso matemático cuando existe una aplicación

continua de métodos usuales intercalados espectacularmente con nuevos

conceptos y problemas.

1.6 LA NATURALEZA DE LAS MATEMÁTICAS

Las matemáticas dependen tanto de la lógica como de la creatividad, y están

regidas por diversos propósitos prácticos y por su interés intrínseco. Para algunas

personas, y no sólo para los matemáticos profesionales, la esencia de esta

disciplina se encuentra en su belleza y en su reto intelectual Para otros, incluidos

muchos científicos e ingenieros, su valor principal estriba en la forma en que se

aplican a su propio trabajo. Ya que las matemáticas juegan ese papel central en la

cultura moderna, es indispensable una comprensión básica de ellas en la

formación científica. Para lograr esto, debe percatarse de que las matemáticas

forman parte del quehacer científico, comprender la naturaleza del pensamiento

matemático y familiarizarse con las ideas y habilidades de esta disciplina.

1.7 PAUTAS Y RELACIONES

Las matemáticas son la ciencia de las pautas y las relaciones. Como disciplina

teórica, exploran las posibles relaciones entre abstracciones, sin importar si éstas

tienen homólogos en el mundo real. Las abstracciones pueden ser cualquier cosa,

desde secuencias de números hasta figuras geométricas o series de ecuaciones.

Si se propone, por ejemplo, "¿forma una pauta el intervalo entre números primos?"

como pregunta teórica, los matemáticos se interesarán sólo en encontrar la pauta

o probar que ésta no existe, pero no en buscar la utilidad que podría tener tal

conocimiento. Cuando se deriva, por ejemplo, una expresión para el cambio en el

área de cualquier cuerpo regular cuando su volumen se aproxima a cero, los

matemáticos no manifiestan interés en la concordancia entre los cuerpos

geométricos y los objetos físicos del mundo real.

Una línea fundamental de investigación en las matemáticas teóricas es identificar

en cada campo de estudio un pequeño conjunto de ideas y reglas básicas a partir

de las cuales puedan deducirse, por lógica, todas las demás ideas y reglas de

interés en ese campo. Los matemáticos, como otros científicos, gozan en

particular cuando descubren que partes de esa ciencia sin relación previa pueden

ser derivables entre si o a partir de una teoría más general. Parte del sentido de

belleza que muchas personas han percibido en esta ciencia no radica en hallar la

más grande perfección o complejidad, sino al contrario, en encontrar un gran

ahorro y sencillez en la representación y la comprobación. A medida que las

matemáticas avanzan, se han encontrado más y más relaciones entre partes que

se habían desarrollado por separado por ejemplo, entre las representaciones

simbólicas del álgebra y las representaciones espaciales de la geometría. Estas

interconexiones hacen posible que surjan intuiciones que deben desarrollarse en

las diversas partes de la disciplina; juntas, fortalecen la creencia en la exactitud y

unidad esencial de toda la estructura.

Las matemáticas son también una ciencia aplicada. Muchos matemáticos dedican

sus energías a resolver problemas que se originan en el mundo de la experiencia.

De igual manera, buscan pautas y relaciones; en el proceso utilizan técnicas

similares a las que se emplean en esta ciencia puramente teórica. La diferencia es

en gran medida de propósito. En contraste con las matemáticas teóricas, las

aplicadas, en los ejemplos anteriores, podrían estudiar la pauta del intervalo de los

números primos para desarrollar un nuevo sistema para codificar información

numérica, más que como un problema abstracto. También podrían abordar el

problema sobre el área/volumen como un paso en la concepción de un modelo

para el estudio del comportamiento del cristal.

Los resultados de las matemáticas teóricas y aplicadas con frecuencia influyen

entre sí. A menudo los descubrimientos de los matemáticos teóricos tienen un

valor práctico no previsto algunas veces décadas después. Por ejemplo, el estudio

de las propiedades matemáticas de acontecimientos que ocurren al azar condujo

al conocimiento que más tarde hizo posible mejorar el diseño de los experimentos

en las ciencias naturales y sociales. Por el contrario, al tratar de solucionar el

problema del cobro justo a los usuarios del teléfono de larga distancia, los

especialistas hicieron importantes descubrimientos sobre las matemáticas de

redes complejas. Las matemáticas teóricas, a diferencia de otras ciencias, no

están restringidas por el mundo real, pero a la larga contribuyen a entenderlo

mejor.

1.8 MATEMÁTICAS, CIENCIA Y TECNOLOGÍA

Debido a su abstracción, las matemáticas son universales en un sentido en que no

lo son otros campos del pensamiento humano. Tienen aplicaciones útiles en los

negocios, la industria, la música, la historia, la política, los deportes, la medicina, la

agricultura, la ingeniería y las ciencias naturales y sociales. Es muy amplia la

relación entre las matemáticas y los otros campos de la ciencia básica y aplicada.

Ello obedece a varias razones, incluidas las siguientes:

• La relación entre la ciencia y las matemáticas tiene una larga historia, que

data de muchos siglos. La ciencia le ofrece a las matemáticas problemas

interesantes para investigar, y éstas le brindan a aquélla herramientas

poderosas para el análisis de datos. Con frecuencia, los modelos abstractos

que han sido estudiados por los matemáticos, por el puro interés que

despiertan han resultado ser muy útiles para la ciencia tiempo después. La

ciencia y las matemáticas están tratando de descubrir pautas y relaciones

generales, y en este caso ambas son parte del mismo quehacer.

• Las matemáticas son el principal lenguaje de la ciencia. El lenguaje

simbólico matemático ha resultado ser en extremo valioso para expresar las

ideas científicas sin ambigüedad. La declaración a = F/m no es sólo una

manera abreviada de decir que la aceleración de un objeto depende de la

fuerza que se le aplique y de su masa; sino que es un enunciado preciso de

la relación cuantitativa entre esas variables. Más importante aún, las

matemáticas proporcionan la gramática de la ciencia las reglas para el

análisis riguroso de ideas científicas y datos.

• Las matemáticas y la ciencia tienen muchas características en común.

Estas incluyen la creencia en un orden comprensible; una interacción de

imaginación y lógica rigurosa; ideales de honestidad y franqueza; la

importancia decisiva de la crítica de los compañeros; el valor atribuido a ser

el primero en hacer un descubrimiento clave; abarcar el ámbito

internacional; e incluso, con el desarrollo de poderosas computadoras

electrónicas, ser capaz de utilizar la tecnología para abrir nuevos campos

de investigación.

• Las matemáticas y la tecnología también han desarrollado una relación

productiva mutua. Las matemáticas de las relaciones y cadenas lógicas, por

ejemplo, han contribuido considerablemente al diseño del hardware

computacional y a las técnicas de programación. Las matemáticas también

ayudan de manera importante a la ingeniería, como en la descripción de

sistemas complejos cuyo comportamiento puede ser simulado por la

computadora. En tales simulaciones, pueden variarse las características del

diseño y las condiciones de operación como un medio para encontrar

diseños óptimos. Por su parte, la tecnología computacional ha abierto áreas

totalmente nuevas en las matemáticas, aun en la misma naturaleza de la

comprobación, y también continúa ayudando a resolver problemas

anteriormente atemorizantes.

1.9 LA INVESTIGACIÓN MATEMÁTICA

El uso de las matemáticas para expresar ideas o resolver problemas comprende

por lo menos tres fases: 1. representar de manera abstracta algunos aspectos de

las cosas; 2. manejar las abstracciones mediante reglas de lógica para hallar

nuevas relaciones entre ellas, y 3. ver si las nuevas relaciones indican algo útil

sobre las cosas originales.

1.9.1 Abstracción y representación simbólica

El pensamiento matemático comienza con frecuencia con el proceso de

abstracción esto es, observar una similitud entre dos o más acontecimientos u

objetos. Los aspectos que tienen en común, ya sea concretos o hipotéticos, se

pueden representar por símbolos como los números, letras, otros signos,

diagramas, construcciones geométricas o incluso palabras. Todos los números son

abstracciones que representan el tamaño de conjuntos de cosas y sucesos, o el

orden de los elementos en una serie. El círculo como concepto es una abstracción

derivada de caras humanas, flores, ruedas, u olas pequeñas que se expanden; la

letra A puede ser una abstracción para el área de objetos de cualquier forma, para

la aceleración de todos los objetos móviles o para aquellos que tienen una

propiedad específica; el símbolo + representa un proceso de adición, aun cuando

uno se encuentre sumando manzanas o naranjas, horas o millas por hora. Y las

abstracciones no se hacen sólo a partir de objetos o procesos concretos; también

pueden realizarse con base en otras abstracciones, como las clases de números

(los números pares, por ejemplo).

Tal abstracción permite a los matemáticos concentrarse en ciertas características

de los objetos, además de que les evita la necesidad de guardar continuamente

otras en su mente. En lo que a las matemáticas se refiere, no importa si un

triángulo representa el área de un velero o la convergencia de dos líneas visuales

sobre una estrella; los matemáticos pueden trabajar con ambos conceptos de igual

manera. El ahorro de esfuerzo resultante es muy útil siempre y cuando al hacer la

abstracción se ponga cuidado en no soslayar las características que juegan un

papel importante en la determinación de los resultados de los sucesos que se

están estudiando.

1.9.2 Manipulación de los enunciados matemáticos

Una vez que se han hecho las abstracciones y se han seleccionado las

representaciones simbólicas de ellas, los símbolos se pueden combinar y

recombinar de diversas maneras de acuerdo con reglas definidas con exactitud.

En ocasiones, eso se lleva a cabo teniendo en mente un objetivo fijo; en otras, se

hace en el contexto de un experimento o prueba para ver lo que sucede. A veces,

una manipulación apropiada se puede identificar fácilmente a partir del significado

intuitivo de las palabras y símbolos de que se compone; en otras ocasiones, una

serie útil de manipulaciones se tiene que resolver por tanteo.

Es común que el conjunto de símbolos se combine en enunciados que expresan

ideas o proposiciones. Por ejemplo, el símbolo A para el área de cualquier

cuadrado se puede combinar con la letra s que representa la longitud del lado del

cuadrado, para formar la expresión A = s2. Esta ecuación específica de qué

manera se relaciona el área con el lado y también implica que no depende de

nada mas. Las reglas del álgebra común se pueden utilizar, entonces, para

descubrir que si se duplica la longitud de los lados de un cuadrado, el área de éste

se cuadruplica. En sí, este conocimiento hace posible que se descubra lo que le

sucede al área de un cuadrado sin importar cuánto varíe la longitud de sus lados y,

por el contrario, cómo cualquier cambio en el área afecta a los lados.

El discernimiento matemático en las relaciones abstractas ha aumentado a lo largo

de miles de años y todavía sigue ampliándose y en ocasiones se revisa. Aunque

las matemáticas comenzaron en la experiencia concreta de contar y medir, han

evolucionado a través de muchas etapas de abstracción y ahora dependen mucho

más de la lógica interna que de la demostración mecánica. Entonces, en cierto

sentido, la manipulación de las abstracciones es casi un juego: comenzar con

algunas reglas básicas, después hacer cualquier

movimiento que las cumpla el cual incluye la invención de reglas adicionales y

encontrar nuevas relaciones entre las antiguas. La prueba para validar las ideas

nuevas consiste en que sean congruentes y se relacionen lógicamente con las

demás.

1.9.3 Aplicación

Los procesos matemáticos pueden llevar a un tipo de modelo de una cosa, a partir

de los cuales se obtendrían profundizaciones de la cosa misma. Cualquier relación

matemática que se obtenga por medio de la manipulación de enunciados

abstractos puede o no transmitir algo verdadero sobre el objeto que se está

modelando. Por ejemplo, si a dos tazas de agua se agregan otras tres, y la

operación matemática abstracta 2 + 3 = 5 se utiliza para calcular el total, la

respuesta correcta es cinco tazas de agua. No obstante, si a dos tazas de azúcar

se añaden tres tazas de té caliente y se realiza la misma operación, cinco es una

respuesta incorrecta, pues esa suma da por resultado sólo un poco más de cuatro

tazas de té muy dulce. La simple suma de volúmenes es apropiada para la

primera situación, pero no para la segunda lo que podría haberse predicho sólo

conociendo algo sobre las diferencias físicas en los dos casos. Así, para utilizar e

interpretar bien las matemáticas, es necesario estar interesado en algo más que la

validez matemática de las operaciones abstractas, así como tomar en

consideración qué tan bien se corresponden con las propiedades de las cosas que

representan.

Algunas veces, el sentido común es suficiente para decidir silos resultados de las

matemáticas son apropiados. Por ejemplo, para calcular la estatura de una joven

cuando tenga 20 años si en la actualidad mide 1.63 m y crece a una tasa de 2.54

cm por año, el sentido común sugiere rechazar la respuesta simple de "tasa por

tiempo" de 2.13 m como muy improbable, y dirigirse a algún otro modelo

matemático, como las curvas que aproximan valores restrictivos. Sin embargo, en

ocasiones, puede ser difícil saber qué tan correctos son los resultados

matemáticos por ejemplo, al tratar de predecir los precios en la bolsa de valores, o

los terremotos.

Con frecuencia, sucede que una sesión de razonamiento matemático no produce

conclusiones satisfactorias; entonces se intenta efectuar cambios en la manera en

que se hizo la representación o en las mismas operaciones. De hecho, se dan

saltos entre pasos hacia adelante y hacia atrás y no hay reglas que determinen

cómo se debe proceder. El proceso avanza típicamente a empujones, con muchas

vueltas erróneas y callejones sin salida. Este proceso continúa hasta que los

resultados son suficientemente buenos.

Pero, ¿qué grado de exactitud es el suficiente? La respuesta depende de la forma

en que se vaya a utilizar el resultado, las consecuencias del error, y el posible

costo de modelar y estimar una respuesta más precisa. Por ejemplo, un error de

1% al calcular la cantidad de azúcar en una receta para pastel podría ser

insignificante, pero un grado de error similar en el cálculo de la trayectoria de una

sonda espacial podría resultar desastroso. Sin embargo, la importancia de la

pregunta "suficiente" ha llevado al desarrollo de procesos matemáticos para

estimar qué tan lejos podrían llegar los resultados y cuánto cálculo se requeriría

para obtener el grado de precisión deseado.

1.10DEFINICIÓN DE MATEMÁTICA FINANCIERA

La Matemática Financiera es una derivación de la matemática aplicada que

estudia el valor del dinero en el tiempo, combinando el capital, la tasa y el tiempo

para obtener un rendimiento o interés, a través de métodos de evaluación que

permiten tomar decisiones de inversión. Llamada también análisis de inversiones,

administración de inversiones o ingeniería económica.

En este texto debe comprenderse las Matemáticas financieras como: Conjunto de

herramientas matemáticas, las cuales permiten analizar cuantitativamente la

viabilidad o factibilidad económica y financiera de los proyectos de inversión.

1.10.1 Conceptos Básicos

1.10.1.1 Factibilidad Económica

La factibilidad económica de un proyecto de inversión tiene que ver con la bondad

de invertir recursos económicos en una alternativa de inversión, sin importar la

fuente de estos recursos. En esta fase de la evaluación, se analiza la decisión de

inversión independiente del dueño del proyecto, se enfatiza únicamente en los

recursos comprometidos en la empresa, excluyendo el origen de estos.

1.10.1.2 Factibilidad Financiera

En la factibilidad financiera del proyecto de inversión se evalúa el retorno para los

dueños. En esta fase del proyecto lo que interesa es determinar si la inversión

efectuada exclusivamente por el dueño, obtiene la rentabilidad esperada por él.

1.10.1.3 Factibilidad Económica versus Factibilidad Financiera

En el ámbito de la evaluación de proyecto es de vital importancia comprender que

a cada decisión de inversión, corresponde una decisión de financiación. Con la

condición fundamental de que la rentabilidad de la inversión, debe satisfacer la

estructura financiera de la empresa. La decisión de inversión, como ya se

menciono, tiene que ver con la estructura operativa de la empresa y con una de

las funciones de la Administración financiera que es definir donde invertir. Para

poder tomar la decisión de invertir hay necesidad de definir los indicadores de

gestión financiera que permitan establecer si la empresa cumple con su objetivo

financiero básico y si los proyectos de inversión que enfrenta cotidianamente la

acercan a su meta. La decisión de financiación, otra de las decisiones

fundamentales de la administración, tienen que ver con la estructura financiera de

la empresa o proyecto, esta estructura se refiere a los dueños de los recursos

(deuda o recursos propios), la cual tiene un costo que se denomina el costo de

capital promedio ponderado. Al evaluar la estructura financiera del proyecto,

interesa diseñar indicadores financieros que permitan identificar si los

inversionistas o dueños de la empresa están alcanzando la meta financiera, la cual

en empresas que tengan ánimo de lucro, es ganar más dinero ahora y en el futuro.

1.10.1.4 Valor Económico Agregado

Solamente, cuando la rentabilidad de la inversión supere el costo de capital

promedio ponderado, se generara valor económico para los propietarios de la

empresa. Únicamente en este evento los inversionistas están satisfaciendo sus

expectativas y alcanzando sus objetivos financieros.

1.10.1.5 Proyecto de Inversión

Oportunidad de efectuar desembolsos de dinero con las expectativas de obtener

retornos o flujos de efectivo (rendimientos), en condiciones de riesgo. Cualquier

criterio o indicador financiero es adecuado para evaluar proyectos de inversión,

siempre y cuando este criterio permita determinar que los flujos de efectivo

cumplan con las siguientes condiciones: Recuperación de las inversiones,

recuperar o cubrir los gastos operacionales y además obtener una rentabilidad

deseada por los dueños del proyecto, de acuerdo a los niveles del riesgo de este.

El riesgo del proyecto se describe como la posibilidad de que un resultado

esperado no se produzca. Cuanto más alto sea el nivel de riesgo, tanto mayor

será la tasa de rendimiento y viceversa, de este nivel de riesgo se desprende la

naturaleza subjetiva de este tipo de estimaciones.

1.10.2 Relaciones de la matemática financiera con otras disciplinas

La matemática financiera, Es una rama de la matemática aplicada que estudia el valor del dinero en el tiempo, al combinar elementos fundamentales (capital, tasa, tiempo) para conseguir un rendimiento o interés, al brindarle herramientas y métodos que permitan tomar la decisión más correcta a la hora de una inversión.

Contabilidad: Es el proceso mediante el cual se identifica, mide, registra y

comunica la información económica de una organización o empresa, con el fin de

que las personas interesadas puedan evaluar la situación de la entidad.

Relación: Suministra en momentos precisos o determinados, información

razonada, en base a registros técnicos, de las operaciones realizadas por un ente

privado publico, que permitan tomar la decisión mas acertada en el momento de

realizar una inversión.

Derecho: Es el conjunto de leyes, preceptos y reglas, a los que están sometidos

los hombres que viven en toda sociedad civil. El derecho posee diferentes ramas

por lo que se relaciona de diversas maneras con las matemáticas financieras.

• Derecho Mercantil: es el conjunto de leyes relativas al comercio y a las

transacciones realizadas en los negocios.

• Relación: En sus leyes se encuentran artículos que regulan las ventas, los

instrumentos financieros, transportes terrestres y marítimos, seguros,

corretaje, garantías y embarque de mercancías; que representan

instrumentos esenciales en las finanzas.

• Derecho Civil: es el conjunto de normas e instituciones destinadas a la

protección y defensa de la persona y de los fines que son propios de ésta.

Relación: Regula la propiedad de los bienes, la forma en que se pueden adquirir,

los contratos de compra y venta, disposiciones sobre hipotecas, prestamos a

interés; que representa el campo de estudio de las matemáticas financieras, es

decir, todas las transacciones económicas que estudia esta disciplinas.

Economía: Es una ciencia social que estudia los procesos de producción,

distribución, comercialización y consumo de bienes y servicios; es decir, estudia la

riqueza para satisfacer necesidades humanas.

Relación: esta disciplina brinda la posibilidad de determinar los mercados en los

cuales, un negocio o empresa, podría obtener mayores beneficios económicos.

Ciencia política: es una disciplina que estudia el estudio sistemático del gobierno

en su sentido más amplio. Abarca el origen de los regímenes políticos, sus

estructuras, funciones e instituciones, las formas en que los gobiernos identifican y

resuelven problemas socioeconómicos y las interacciones entre grupos e

individuos importantes en el establecimiento, mantenimiento y cambio de los

gobiernos.

Relación: Las ciencias políticas estudian y resuelven problemas económicos que

tengan que ver con la sociedad, donde existen empresas e instituciones en

manos de los gobiernos. Las matemáticas financieras auxilian a esta disciplina en

la toma de decisiones en cuento a inversiones, presupuestos, ajuste económico y

negociaciones que beneficien a toda la población.

Ingeniería: Es él termino que se aplica a la profesión en la que el conocimiento de

las matemáticas y la física, alcanzado con estudio, experiencia y practica, se

aplica a la utilización eficaz de los materiales y las fuerzas de la naturaleza.

Relación: Esta disciplina controla costos de producción en el proceso fabril, en el

cual influye de una manera directa la determinación del costo y depreciación de

los equipos industriales de producción.

Informática: es el campo de la ingeniería y de la física aplicada relativo al diseño y

aplicación de dispositivos, por lo general circuitos electrónicos, cuyo

funcionamiento depende del flujo de electrones para la generación, transmisión,

recepción y almacenamiento de información.

Relación: Esta disciplina ayuda a ahorrar tiempo y a optimizar procedimientos

manuales que estén relacionados con movimientos económicos, inversiones y

negociaciones.

Finanzas: Es el termino aplicado a la compra-venta de instrumentos legales cuyos

propietarios tienen ciertos derechos para percibir, en el futuro, una determinada

cantidad monetaria.

Relación: esta disciplina trabaja con activos financieros o títulos valores e incluyen

bonos, acciones y prestamos otorgados por instituciones financieras, que forman

parte de los elementos fundamentales de las matemáticas financieras.

Sociología: es la ciencia que estudia el desarrollo, la estructura y la función de la

sociedad. Esta analiza las formas en que las estructuras sociales, las instituciones

y los problemas de índole social influyen en la sociedad.

Relación: la sociedad posee empresas que necesitan el buen manejo o una buena

administración de los recursos tanto humano como material. La matemática

financiera trabaja con inversiones y le proporciona a la sociología las herramientas

necesarias para que esas empresas produzcan más y mejores beneficios

económicos que permitan una mejor calidad de vida de la sociedad.

CAPÍTULO II

GENERALIDADES DE LAS

ANUALIDADES

En el presente capítulo se muestran algunas de las generalidades más

importantes de las anualidades.

OBJETIVOS

• Dar a conocer la definición de anualidad.

• Establecer los conceptos relacionados en el desarrollo de las

anualidades, su aplicación, las épocas de valuación de las

anualidades y el objeto de cálculo de éstas.

• Mostrar los diferentes elementos que conforman las anualidades con

su respectiva simbología.

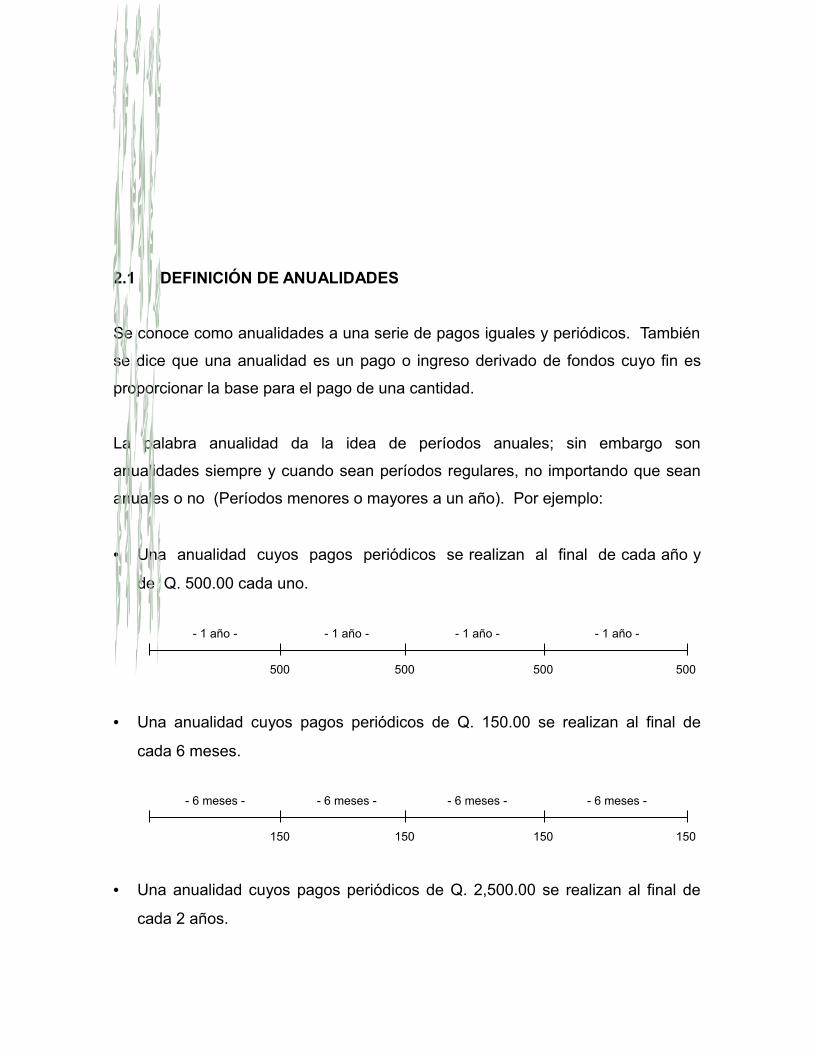

2.1 DEFINICIÓN DE ANUALIDADES

Se conoce como anualidades a una serie de pagos iguales y periódicos. También

se dice que una anualidad es un pago o ingreso derivado de fondos cuyo fin es

proporcionar la base para el pago de una cantidad.

La palabra anualidad da la idea de períodos anuales; sin embargo son

anualidades siempre y cuando sean períodos regulares, no importando que sean

anuales o no (Períodos menores o mayores a un año). Por ejemplo:

• Una anualidad cuyos pagos periódicos se realizan al final de cada año y

de Q. 500.00 cada uno.

• Una anualidad cuyos pagos periódicos de Q. 150.00 se realizan al final de

cada 6 meses.

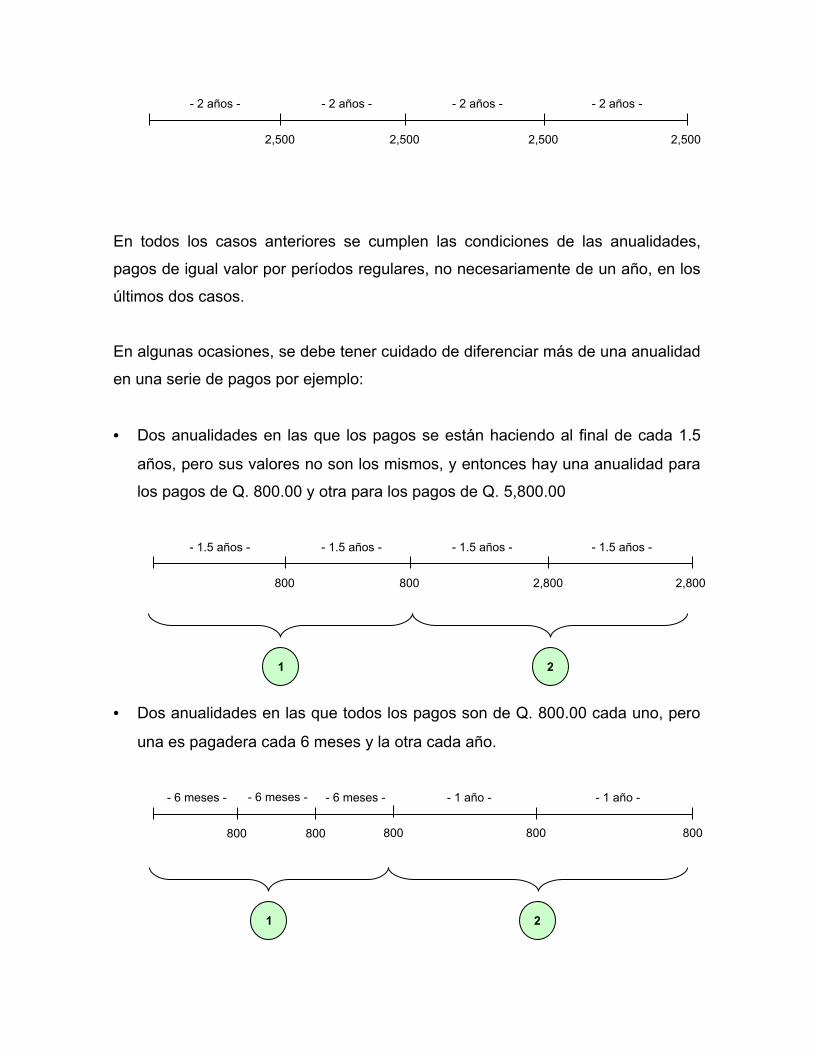

• Una anualidad cuyos pagos periódicos de Q. 2,500.00 se realizan al final de

cada 2 años.

- 1 año - - 1 año - - 1 año - - 1 año -

500 500 500 500

- 6 meses - - 6 meses - - 6 meses - - 6 meses -

150 150 150 150

En todos los casos anteriores se cumplen las condiciones de las anualidades,

pagos de igual valor por períodos regulares, no necesariamente de un año, en los

últimos dos casos.

En algunas ocasiones, se debe tener cuidado de diferenciar más de una anualidad

en una serie de pagos por ejemplo:

• Dos anualidades en las que los pagos se están haciendo al final de cada 1.5

años, pero sus valores no son los mismos, y entonces hay una anualidad para

los pagos de Q. 800.00 y otra para los pagos de Q. 5,800.00

• Dos anualidades en las que todos los pagos son de Q. 800.00 cada uno, pero

una es pagadera cada 6 meses y la otra cada año.

- 2 años - - 2 años - - 2 años - - 2 años -

2,500 2,500 2,500 2,500

- 1.5 años - - 1.5 años - - 1.5 años - - 1.5 años -

800 800 2,800 2,800

- 6 meses - - 6 meses - - 1 año - - 1 año -

800 800

- 6 meses -

800 800 800

1 2

1 2

2.2 OTRAS DEFINICIONES IMPORTANTES

2.2.1 Intervalo o Período de Pago

Es el tiempo que transcurre entre un pago y otro de la anualidad. Existen

anualidades con períodos de pago iguales a un año, menores de un año y con

períodos de pago mayores a un año.

2.2.2 Plazo de la Anualidad

Es el tiempo que transcurre desde el inicio del primer período de pago y el final del

último período de pago de la anualidad.

2.2.3 Renta

Es el pago periódico de la anualidad.

2.3 PRINCIPALES APLICACIONES DE LAS ANUALIDADES

Las anualidades son utilizadas en distintas operaciones financieras por ejemplo:

los pagos mensuales de alquiler, arrendamiento financiero, los pagos de sueldos y

salarios, las amortizaciones de las viviendas compradas a plazos, las

amortizaciones de créditos otorgados, las compras al crédito de vehículos

mediante amortizaciones iguales cada cierto tiempo, entre otros.

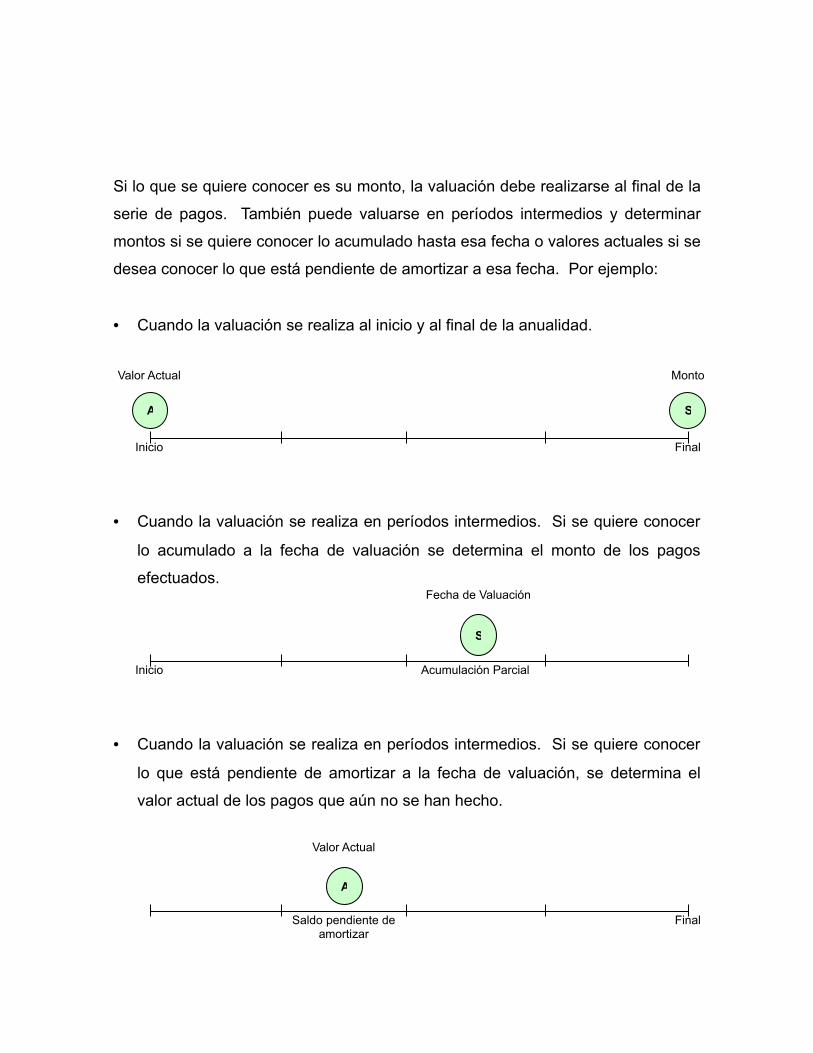

2.4 ÉPOCAS DE VALUACIÓN DE LAS ANUALIDADES

Dependiendo lo que se desea conocer de la anualidad se valúa al inicio o al final

del plazo. Si se desea conocer el valor actual se debe realizar la valuación al

inicio del plazo.

Si lo que se quiere conocer es su monto, la valuación debe realizarse al final de la

serie de pagos. También puede valuarse en períodos intermedios y determinar

montos si se quiere conocer lo acumulado hasta esa fecha o valores actuales si se

desea conocer lo que está pendiente de amortizar a esa fecha. Por ejemplo:

• Cuando la valuación se realiza al inicio y al final de la anualidad.

• Cuando la valuación se realiza en períodos intermedios. Si se quiere conocer

lo acumulado a la fecha de valuación se determina el monto de los pagos

efectuados.

• Cuando la valuación se realiza en períodos intermedios. Si se quiere conocer

lo que está pendiente de amortizar a la fecha de valuación, se determina el

valor actual de los pagos que aún no se han hecho.

A S

Valor Actual Monto

Inicio Final

S

Fecha de Valuación

Inicio Acumulación Parcial

A

Valor Actual

Saldo pendiente de amortizar

Final

2.5 OBJETO DE CÁLCULO DE LAS ANUALIDADES

Básicamente se utilizan para crear fondos, mediante la acumulación de los pagos

y/o amortizar deudas, mediante los abonos periódicos por valores iguales o cuotas

niveladas.

2.6 ELEMENTOS QUE CONFORMAN LAS ANUALIDADES

ELEMENTO SÍMBOLO

Monto SValor Actual ARenta RTiempo nNo. de pagos en el año PTasa efectiva de interés iTasa nominal de interés jNo. de capitalizaciones en el año mPeríodo de diferimiento y

CAPÍTULO IiI

3.1 ANUALIDADES CIERTAS O A PLAZO FIJO

Son aquellas en las cuales se conoce cuando se inician y cuando finalizan los

pagos y si tienen plazo indefinido o a perpetuidad.

CLASIFICACIÓN DE LAS

ANUALIDADES

A continuación se la clasificación de las anualidades:

OBJETIVOS

• Conocer las diferentes anualidades que pueden desarrollarse.

• Establecer las principales diferencias entre las anualidades.

• Aprender a identificar los tipos de anualidades que se presentan.

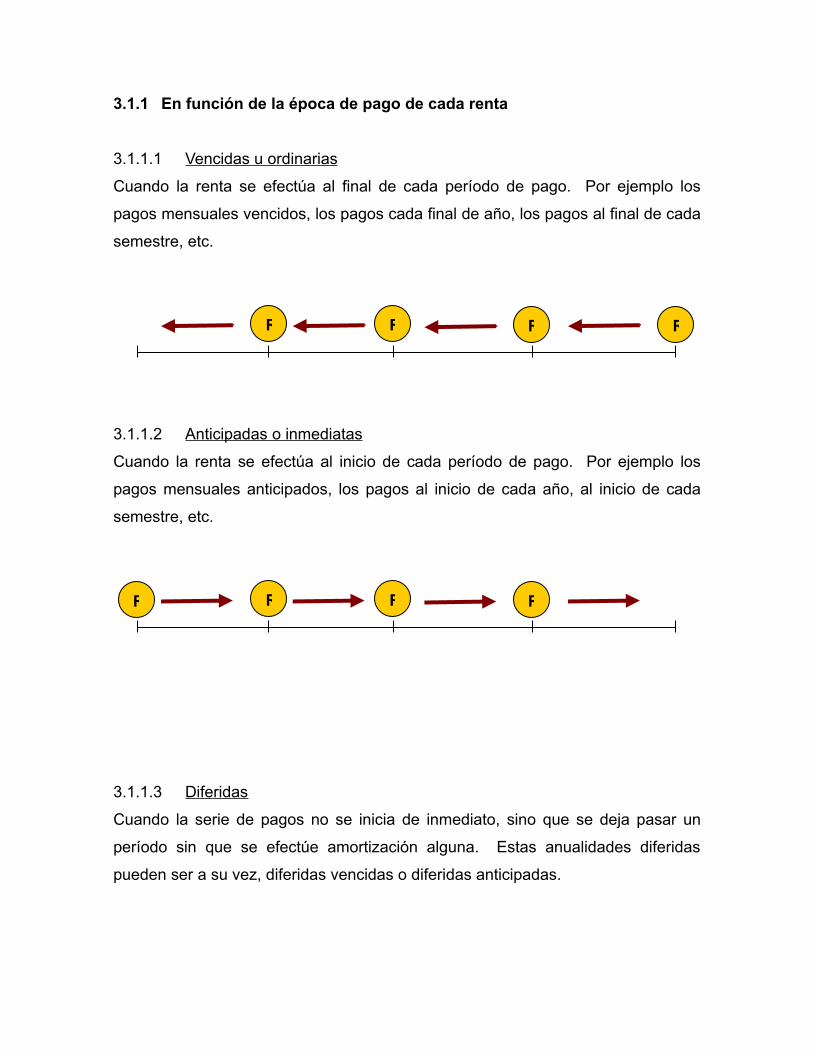

3.1.1 En función de la época de pago de cada renta

3.1.1.1 Vencidas u ordinarias

Cuando la renta se efectúa al final de cada período de pago. Por ejemplo los

pagos mensuales vencidos, los pagos cada final de año, los pagos al final de cada

semestre, etc.

3.1.1.2 Anticipadas o inmediatas

Cuando la renta se efectúa al inicio de cada período de pago. Por ejemplo los

pagos mensuales anticipados, los pagos al inicio de cada año, al inicio de cada

semestre, etc.

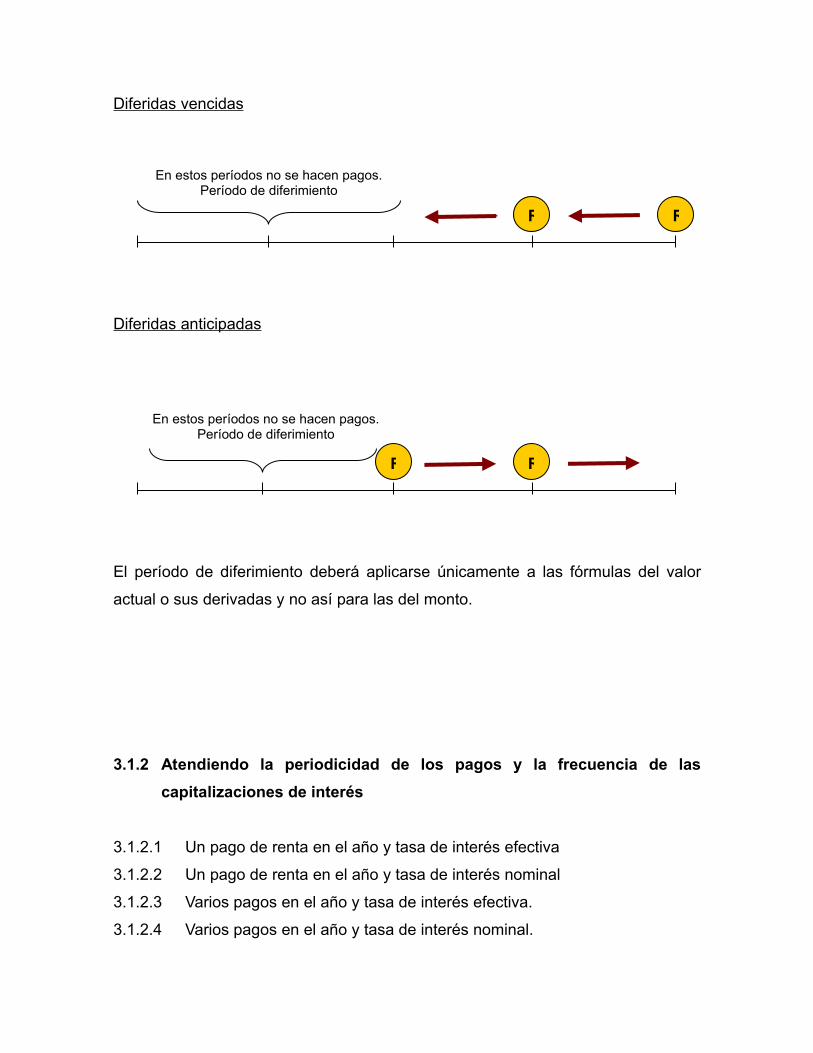

3.1.1.3 Diferidas

Cuando la serie de pagos no se inicia de inmediato, sino que se deja pasar un

período sin que se efectúe amortización alguna. Estas anualidades diferidas

pueden ser a su vez, diferidas vencidas o diferidas anticipadas.

R R R R

R R RR

Diferidas vencidas

Diferidas anticipadas

El período de diferimiento deberá aplicarse únicamente a las fórmulas del valor

actual o sus derivadas y no así para las del monto.

3.1.2 Atendiendo la periodicidad de los pagos y la frecuencia de las

capitalizaciones de interés

3.1.2.1 Un pago de renta en el año y tasa de interés efectiva

3.1.2.2 Un pago de renta en el año y tasa de interés nominal

3.1.2.3 Varios pagos en el año y tasa de interés efectiva.

3.1.2.4 Varios pagos en el año y tasa de interés nominal.

R R

En estos períodos no se hacen pagos. Período de diferimiento

RR

En estos períodos no se hacen pagos. Período de diferimiento

3.1.2.5 Pagos por períodos mayores de un año y tasa de interés efectiva.

3.1.2.6 Pagos por períodos mayores de un año y tasa de interés nominal.

3.1.3 Atendiendo la variabilidad de los pagos de renta

3.1.3.1 Constantes

Son constantes cuando el valor de la renta siempre es el mismo.

3.1.3.2 Variables

Cuando el valor de la renta varía atendiendo leyes matemáticas, por lo que

pueden ser en progresión aritmética y en progresión geométrica, en ambos casos

pueden presentarse de forma creciente o decreciente.

3.2 ANUALIDADES A PLAZO INDEFINIDO

3.2.1 Rentas perpetuas

Es una serie de pagos cuyo plazo es indeterminado o sea que el tiempo es infinito,

por lo tanto el capital permanece invariable por un tipo infinito y los pagos de renta

se toman de los intereses generados en un determinado tiempo. En este tipo de

anualidades no se puede determinar el monto por desconocerse el tiempo de

finalización de la serie de pagos.

3.2.2 Costo capitalizado

Se le denomina así a la inversión necesaria para adquirir un activo y al mismo

tiempo estar en condición de reemplazarlo cada determinado período de años en

forma indefinida o sea que es igual al costo inicial del activo más el valor actual de

infinito número de renovaciones. Para interpretar los resultados de dos

alternativas a elegir se deberá considerar la que presente el menor costo

capitalizado.

3.2.3 Costos equivalentes

Consiste en determinar el precio el precio que se puede pagar por un bien que

debe ser reemplazado cada período de años de manera que dicho desembolso en

períodos infinitamente largos sea equivalente al de otro bien que tenga la misma

utilidad pero con un costo inicial y de reemplazo diferentes.

3.2.4 Límite de gastos para alargar la vida útil de un activo

Constituye un indicador financiero que determina el límite de gastos que puede

adicionarse para prolongar la vida útil de un activo en comparación con el costo de

preposición de un activo similar cuya vida útil está relacionada con el número de

años que se puede prolongar dicho activo. Es aquella erogación que

justificadamente se puede hacer para prolongar la vida útil de un activo sin alterar

su costo capitalizado. Nos permite determinar financieramente cuándo conviene

prolongar la vida de un activo en vez de sustituirlo.

3.3 ANUALIDADES CONTINGENTES O EVENTUALES

Son aquellas cuyo inicio o finalización depende de un suceso cuya realización no

puede fijarse con certeza, como por ejemplo la supervivencia o la muerte de una

persona. Se aplica en las rentas vitalicias y los seguros de vida.

3.3.1 Rentas vitalicias

Serie de pagos que me efectúan durante el tiempo que la persona beneficiaria se

encuentre con vida para recibirlos. Con la muerte del rentista finaliza la obligación

de pagar las rentas.

3.3.2 Dote pura

Toma este nombre una cantidad de dinero que se pagará al cabo de “n” años a

una persona de edad actual “x” a condición, de que esté entonces con vida.

Se trata de un capital cuyo pago es un evento aleatorio porque está condicionado

a que la persona de edad “x” cumpla “x +n” años para recibirlo, por tanto el precio

justo está dado por la esperanza matemática o depósito que el individuo en

cuestión debe efectuar hoy para recibirlo sólo si se encuentra con vida a la edad “x

+ n”.

3.3.3 Seguros de vida

Los pagos de la prima del seguro se realizan si el asegurado se encuentra con

vida para hacerlos, y al ocurrir su muerte se hace efectivo el pago de la suma

asegurada.

CAPÍTULO iV

PRONTUARIO DE FÓRMULAS

DE ANUALIDADES

En el presente capítulo se dan a conocer las diferentes fórmulas a

utilizar para resolver las anualidades.

OBJETIVOS

• Conocer las diferentes fórmulas para el desarrollo de las

anualidades.

• Establecer la fórmula necesaria para resolver cada tipo de

anualidad que se presente.

4.1 ANUALIDADES

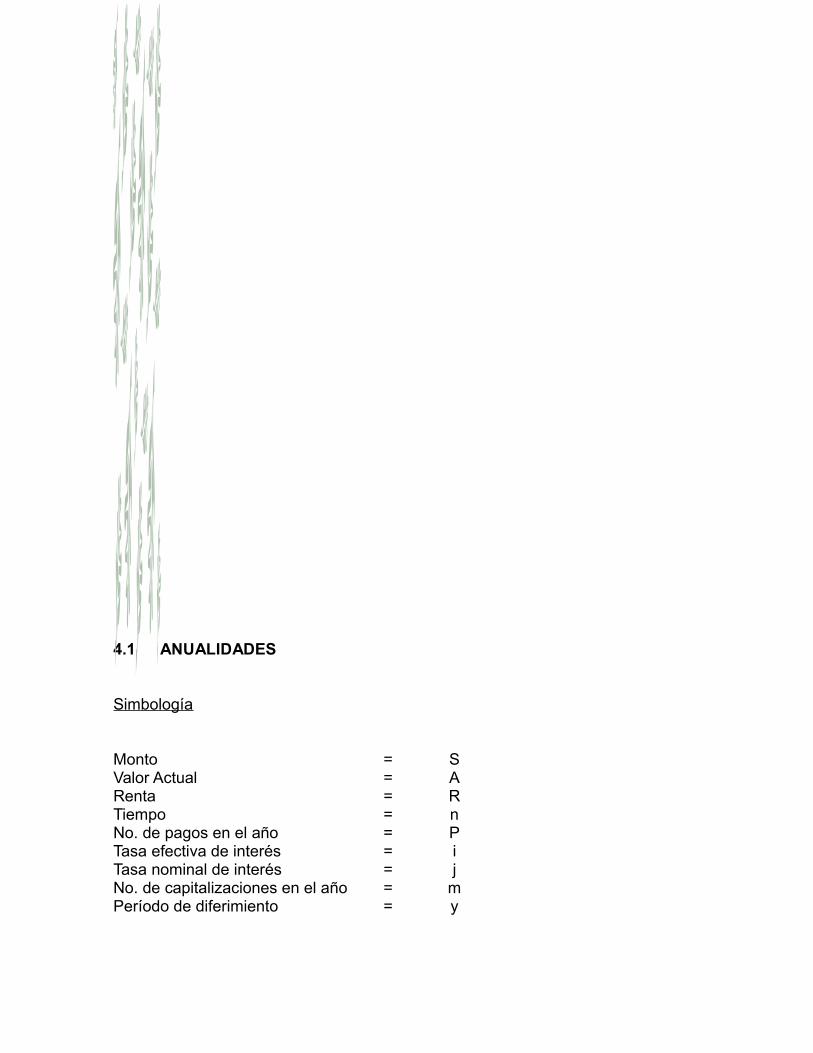

Simbología

Monto = SValor Actual = ARenta = RTiempo = nNo. de pagos en el año = PTasa efectiva de interés = iTasa nominal de interés = jNo. de capitalizaciones en el año = mPeríodo de diferimiento = y

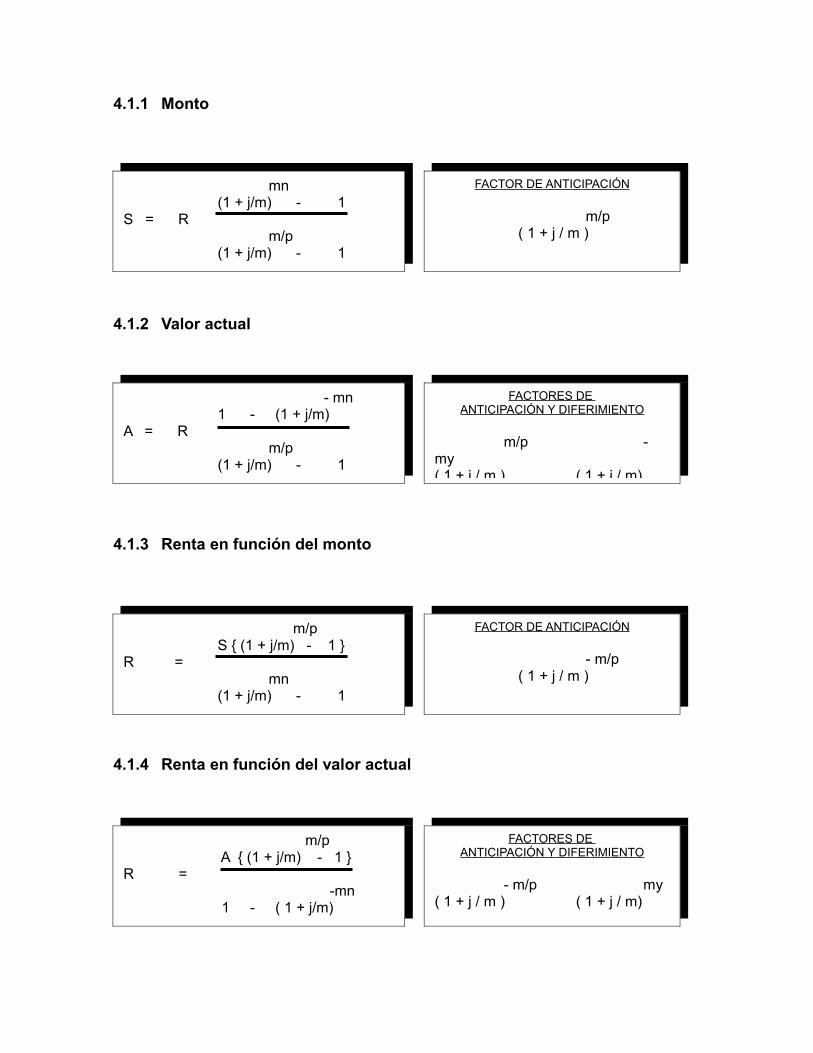

4.1.1 Monto

4.1.2 Valor actual

4.1.3 Renta en función del monto

4.1.4 Renta en función del valor actual

mn(1 + j/m) - 1

S = R m/p

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

m/pS { (1 + j/m) - 1 }

R = mn

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

m/p A { (1 + j/m) - 1 }

R = -mn

1 - ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

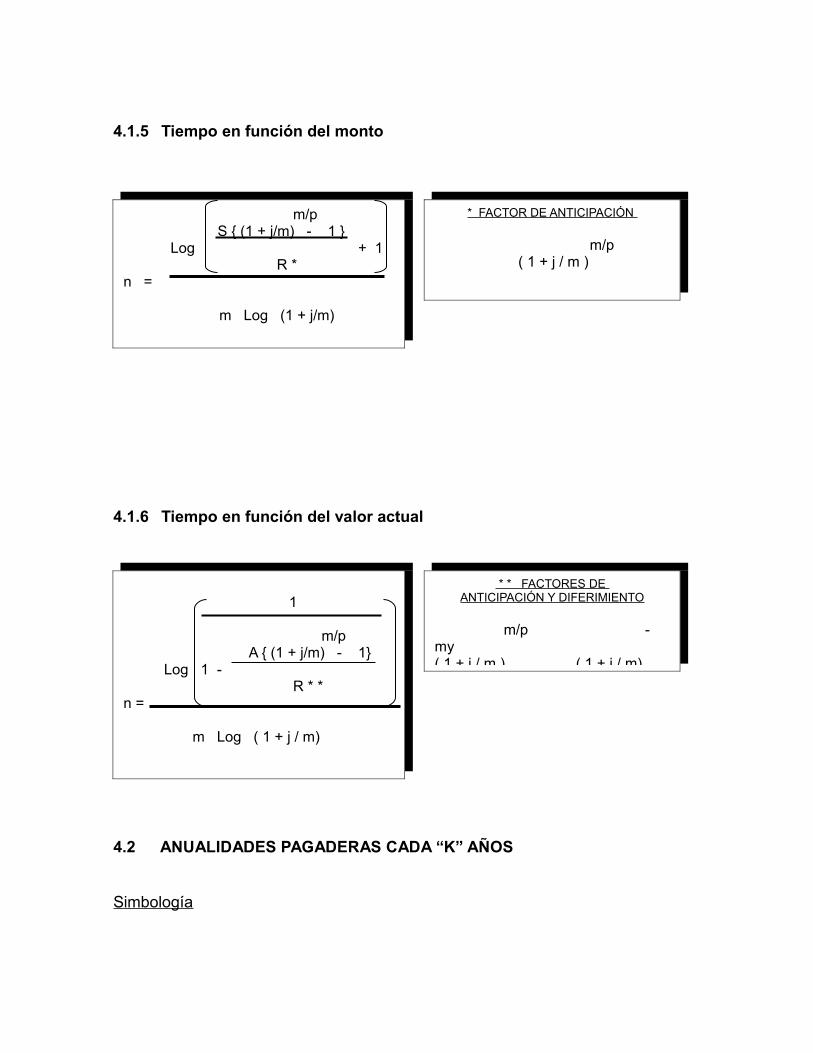

4.1.5 Tiempo en función del monto

4.1.6 Tiempo en función del valor actual

4.2 ANUALIDADES PAGADERAS CADA “K” AÑOS

Simbología

m/pS { (1 + j/m) - 1 }

Log + 1 R *

n = m Log (1 + j/m)

* FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

1

m/p A { (1 + j/m) - 1} Log 1 -

R * *n =

m Log ( 1 + j / m)

* * FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

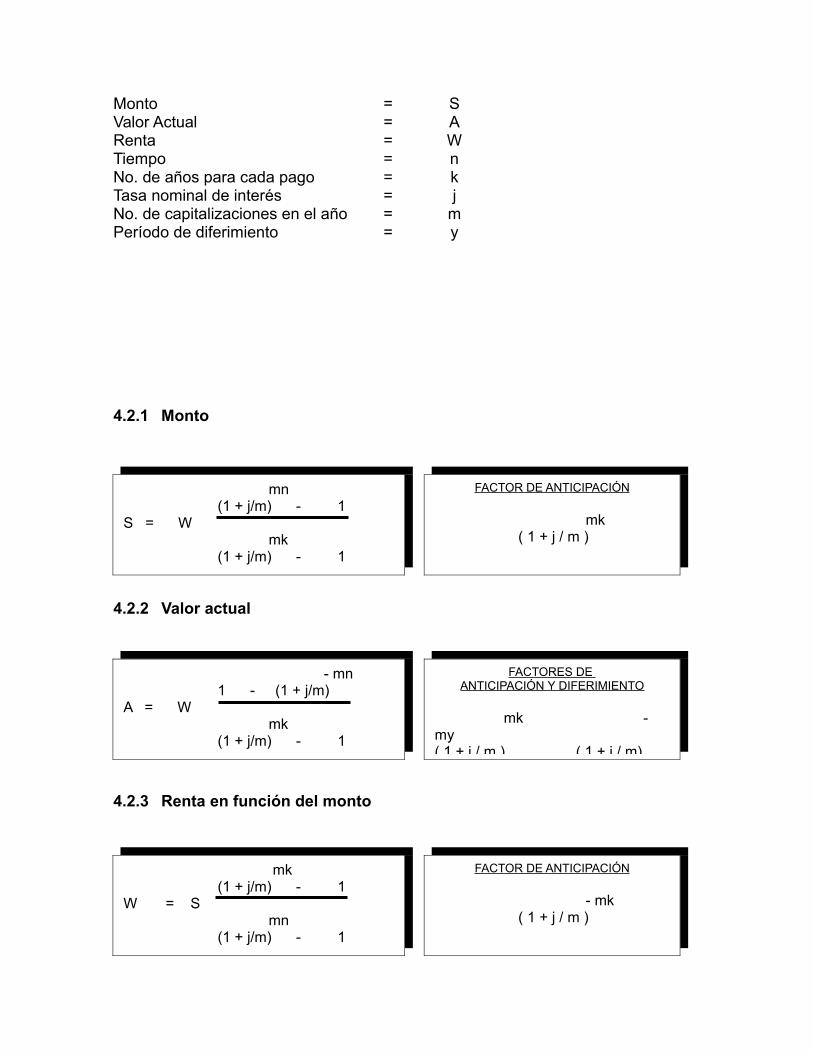

Monto = SValor Actual = ARenta = WTiempo = nNo. de años para cada pago = kTasa nominal de interés = jNo. de capitalizaciones en el año = mPeríodo de diferimiento = y

4.2.1 Monto

4.2.2 Valor actual

4.2.3 Renta en función del monto

mn(1 + j/m) - 1

S = W mk

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

mk ( 1 + j / m )

- mn1 - (1 + j/m)

A = W mk

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

mk - my( 1 + j / m ) ( 1 + j / m)

mk(1 + j/m) - 1

W = S mn

(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

- mk ( 1 + j / m )

4.2.4 Renta en función del valor actual

4.2.5 Tiempo en función del monto

4.2.6 Tiempo en función del valor actual

mk (1 + j/m) - 1

W = A -mn

1 - ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- mk my( 1 + j / m ) ( 1 + j / m)

mkS { (1 + j/m) - 1 }

Log + 1 W *

n = m Log (1 + j/m)

* FACTOR DE ANTICIPACIÓN

mk ( 1 + j / m )

1

mk A { (1 + j/m) - 1} Log 1 -

W * *n =

m Log ( 1 + j / m)

* * FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

mk - my( 1 + j / m ) ( 1 + j / m)

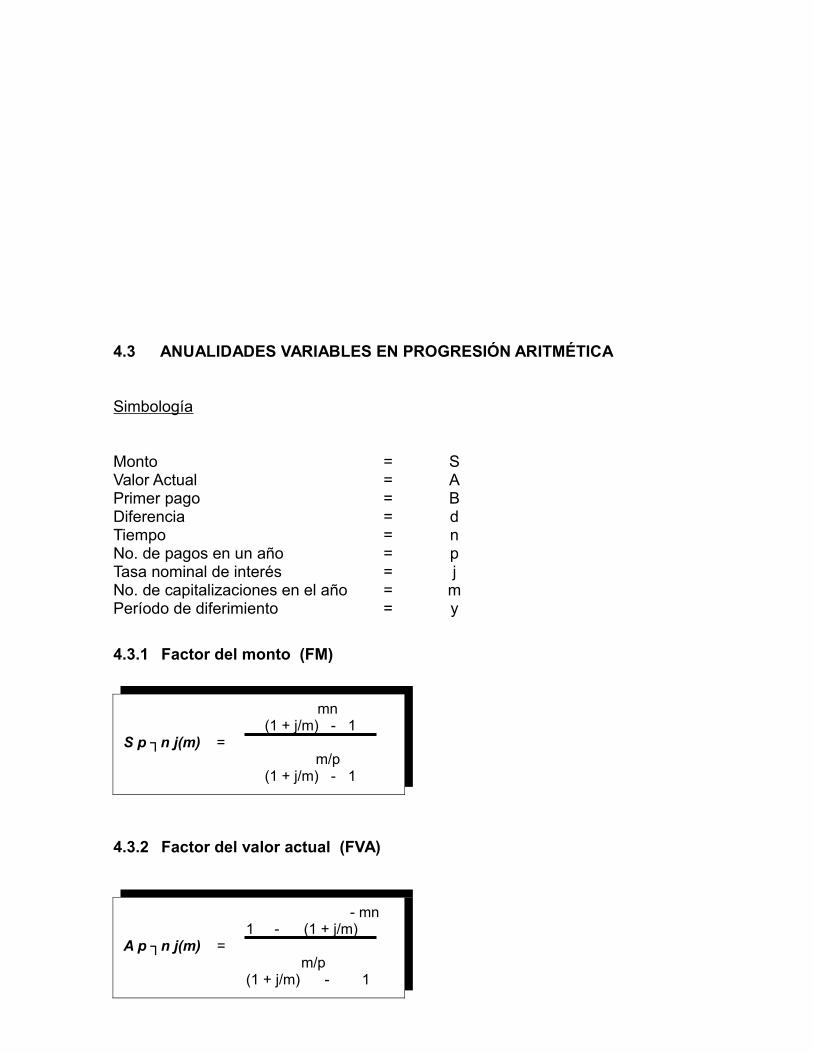

4.3 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA

Simbología

Monto = SValor Actual = APrimer pago = BDiferencia = dTiempo = nNo. de pagos en un año = pTasa nominal de interés = jNo. de capitalizaciones en el año = mPeríodo de diferimiento = y

4.3.1 Factor del monto (FM)

4.3.2 Factor del valor actual (FVA)

mn(1 + j/m) - 1

S p ┐n j(m) = m/p

(1 + j/m) - 1

- mn 1 - (1 + j/m)

A p ┐n j(m) = m/p

(1 + j/m) - 1

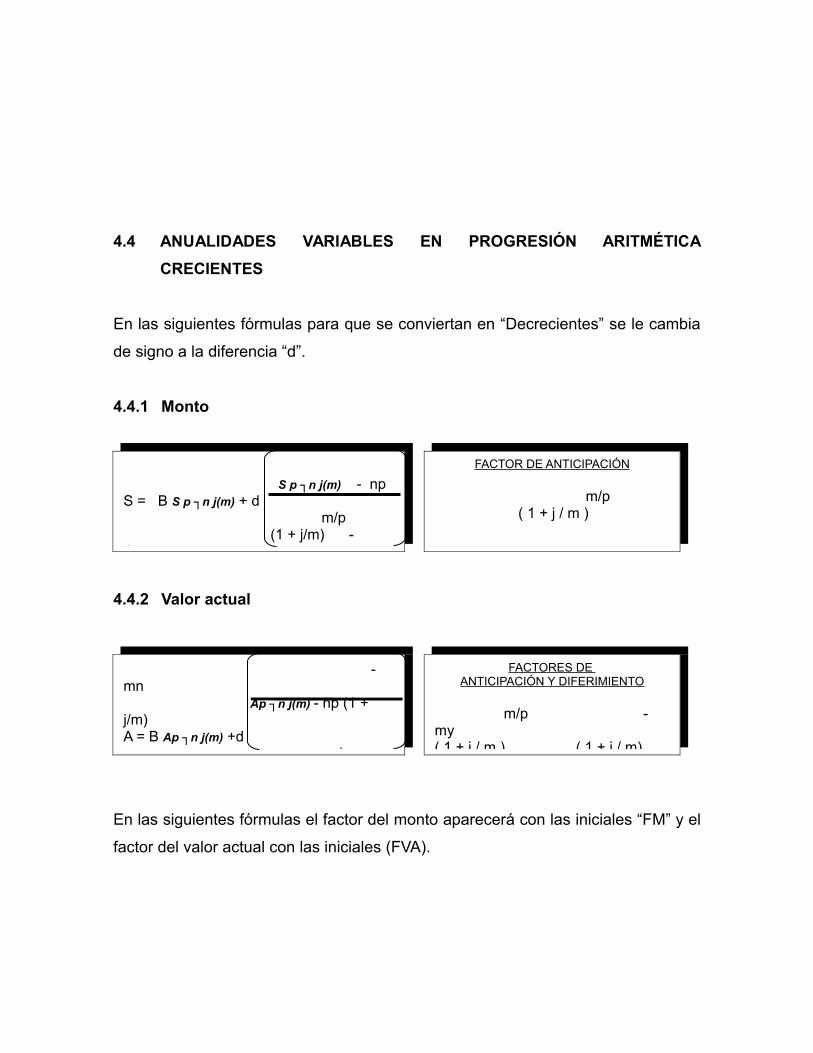

4.4 ANUALIDADES VARIABLES EN PROGRESIÓN ARITMÉTICA

CRECIENTES

En las siguientes fórmulas para que se conviertan en “Decrecientes” se le cambia

de signo a la diferencia “d”.

4.4.1 Monto

4.4.2 Valor actual

En las siguientes fórmulas el factor del monto aparecerá con las iniciales “FM” y el

factor del valor actual con las iniciales (FVA).

S p ┐n j(m) - np

S = B S p ┐n j(m) + d

m/p (1 + j/m) -

1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

- mn

Ap ┐n j(m) - np (1 + j/m) A = B Ap ┐n j(m) +d

m/p

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

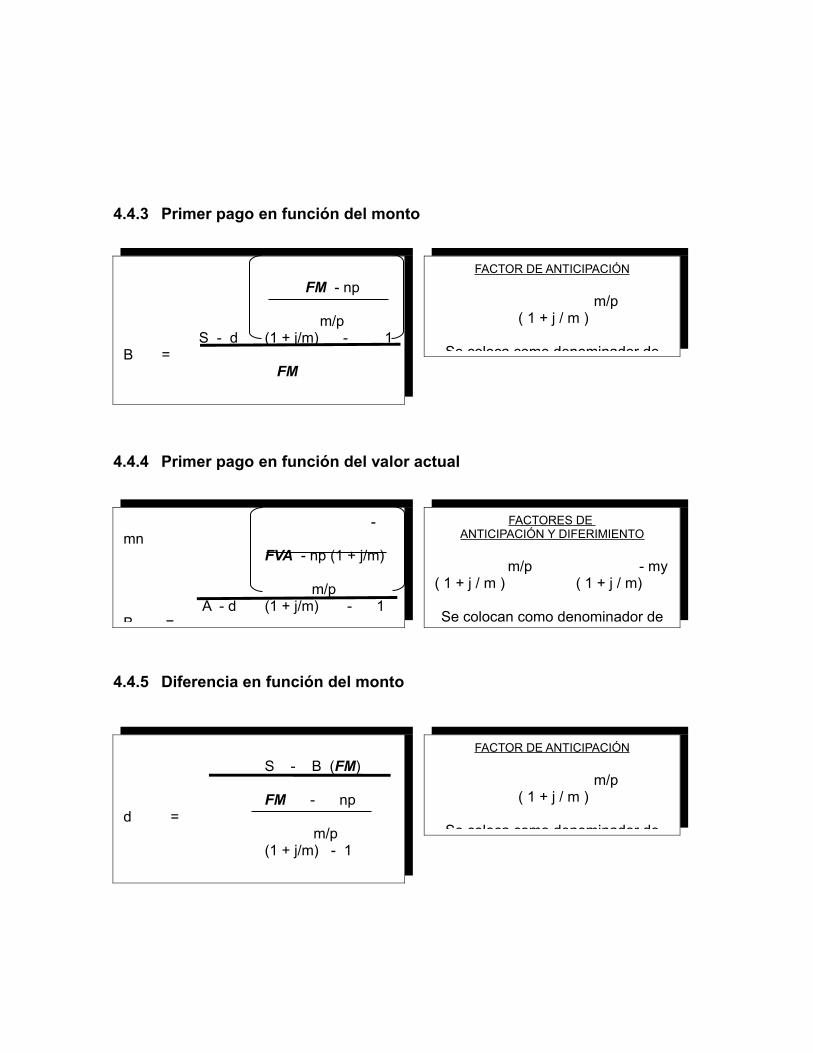

4.4.3 Primer pago en función del monto

4.4.4 Primer pago en función del valor actual

4.4.5 Diferencia en función del monto

FM - np

m/p S - d (1 + j/m) - 1

B = FM

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

Se coloca como denominador de

- mn

FVA - np (1 + j/m)

m/p A - d (1 + j/m) - 1

B =

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

Se colocan como denominador de

S - B (FM)

FM - npd =

m/p(1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

Se coloca como denominador de

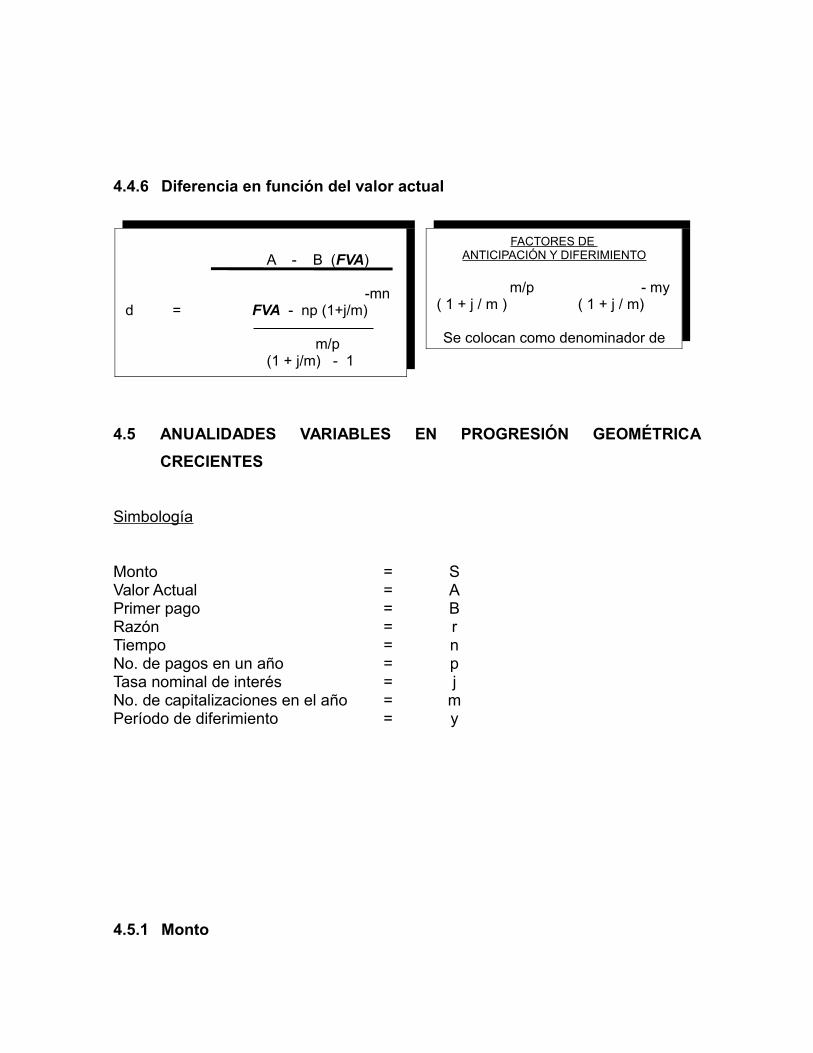

4.4.6 Diferencia en función del valor actual

4.5 ANUALIDADES VARIABLES EN PROGRESIÓN GEOMÉTRICA

CRECIENTES

Simbología

Monto = SValor Actual = APrimer pago = BRazón = rTiempo = nNo. de pagos en un año = pTasa nominal de interés = jNo. de capitalizaciones en el año = mPeríodo de diferimiento = y

4.5.1 Monto

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

Se colocan como denominador de

A - B (FVA)

-mnd = FVA - np (1+j/m)

m/p(1 + j/m) - 1

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se

aplica la siguiente:

4.5.2 Valor actual

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se

aplica la siguiente:

4.5.3 Primer pago partiendo del monto

np mn (r) - ( 1 + j/m)

S = B m/p

r - ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

mn - 1S = B n p ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

np -mn (r) (1 + j/m) - 1A = B

m/p r - (1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

- 1S = B n p ( 1 + j/m)

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

m/p r - ( 1 + j/m)

B = S np mn

(r) - ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se

aplica la siguiente:

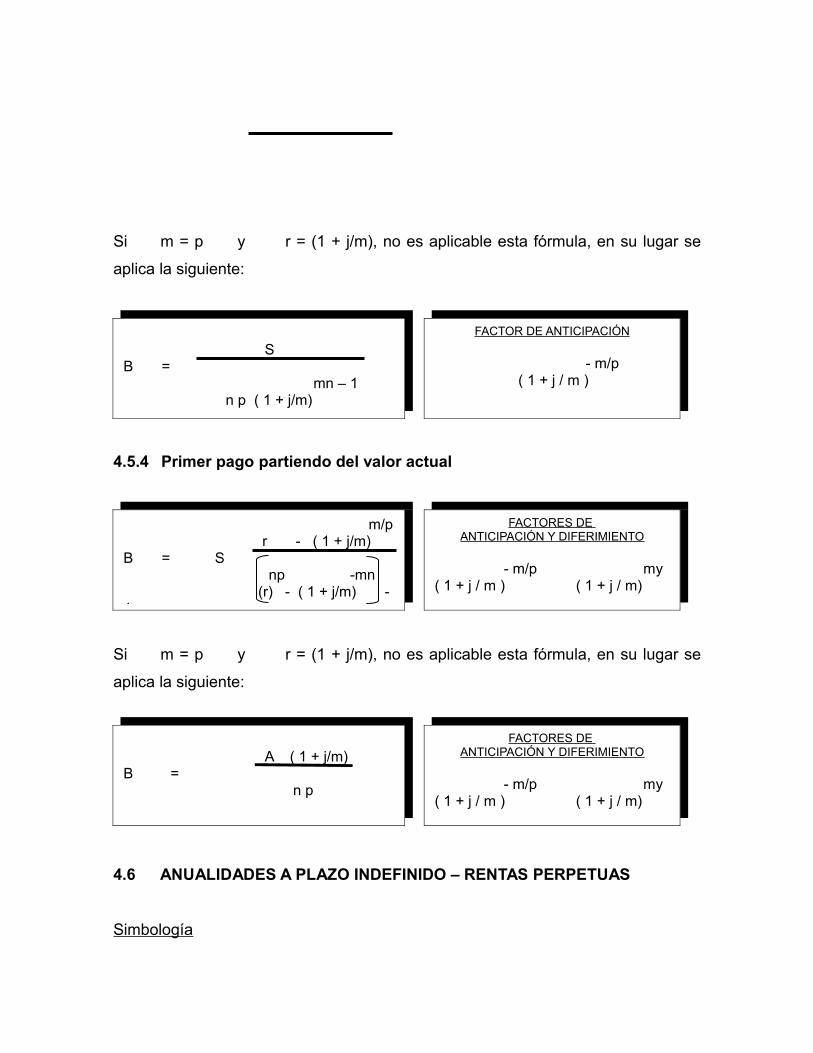

4.5.4 Primer pago partiendo del valor actual

Si m = p y r = (1 + j/m), no es aplicable esta fórmula, en su lugar se

aplica la siguiente:

4.6 ANUALIDADES A PLAZO INDEFINIDO – RENTAS PERPETUAS

Simbología

SB =

mn – 1 n p ( 1 + j/m)

FACTOR DE ANTICIPACIÓN

- m/p ( 1 + j / m )

m/p r - ( 1 + j/m)

B = S np -mn

(r) - ( 1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

A ( 1 + j/m)B =

n p

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

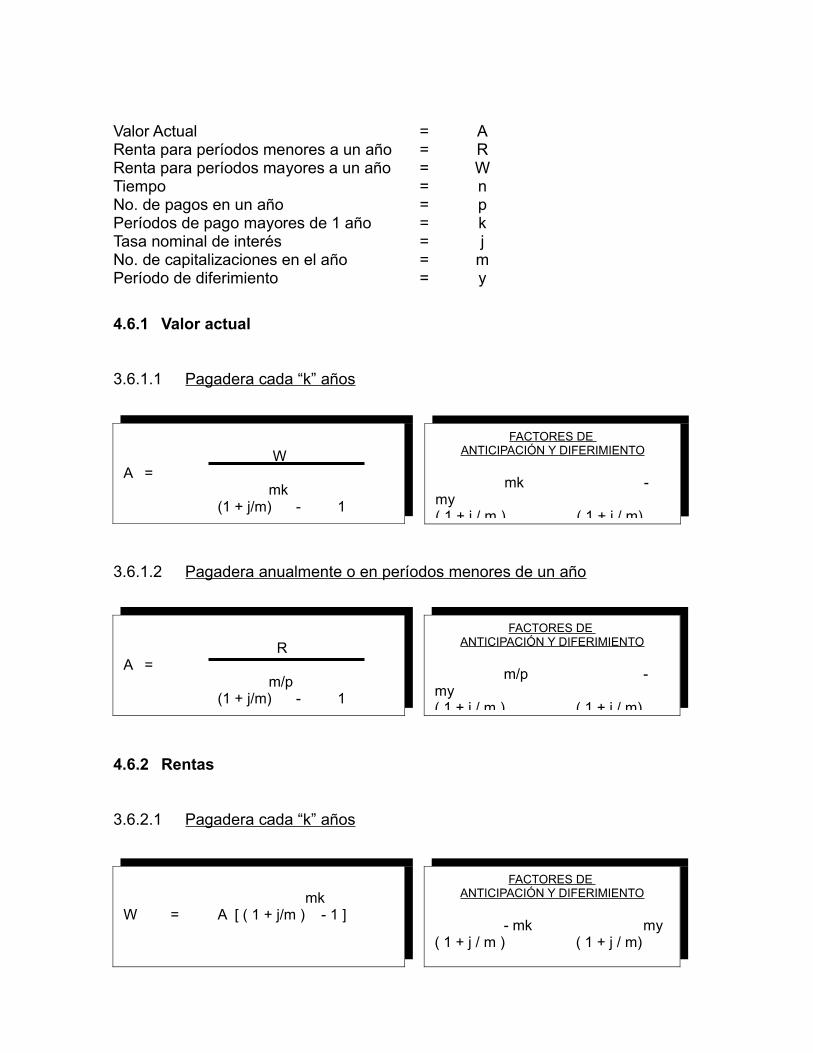

Valor Actual = ARenta para períodos menores a un año = RRenta para períodos mayores a un año = WTiempo = nNo. de pagos en un año = pPeríodos de pago mayores de 1 año = kTasa nominal de interés = jNo. de capitalizaciones en el año = mPeríodo de diferimiento = y

4.6.1 Valor actual

3.6.1.1 Pagadera cada “k” años

3.6.1.2 Pagadera anualmente o en períodos menores de un año

4.6.2 Rentas

3.6.2.1 Pagadera cada “k” años

W

A = mk

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

mk - my( 1 + j / m ) ( 1 + j / m)

R

A = m/p

(1 + j/m) - 1

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

m/p - my( 1 + j / m ) ( 1 + j / m)

mkW = A [ ( 1 + j/m ) - 1 ]

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- mk my( 1 + j / m ) ( 1 + j / m)

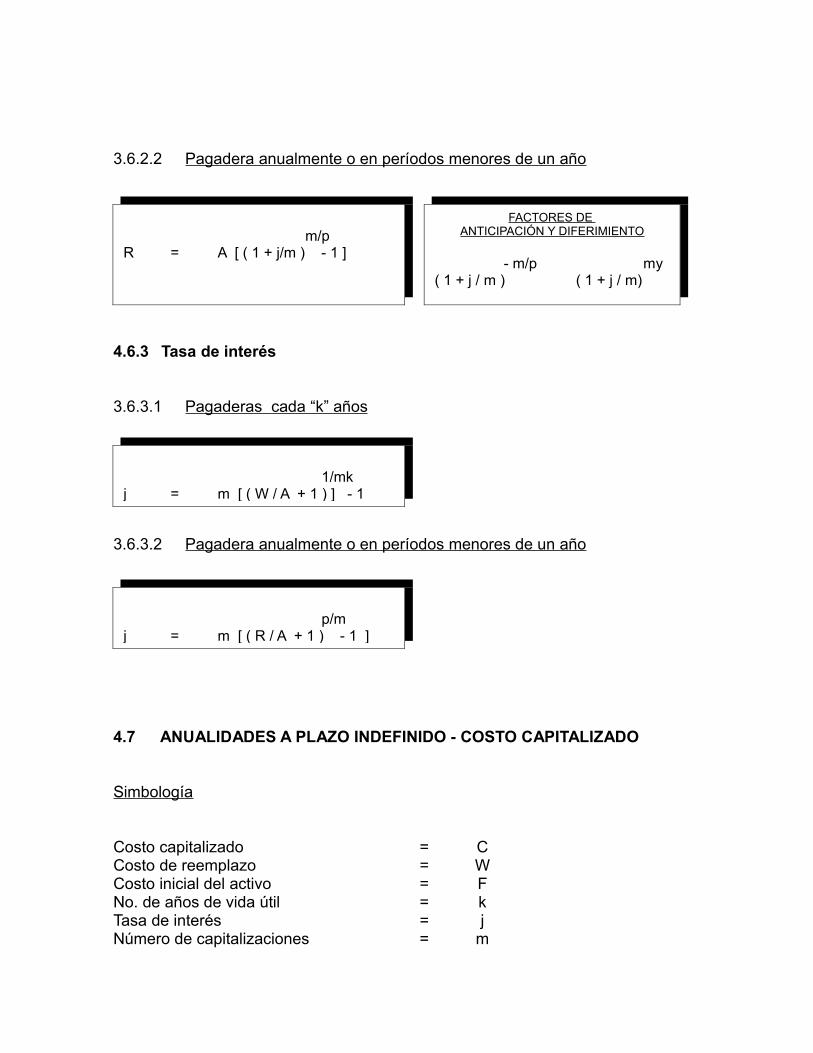

3.6.2.2 Pagadera anualmente o en períodos menores de un año

4.6.3 Tasa de interés

3.6.3.1 Pagaderas cada “k” años

3.6.3.2 Pagadera anualmente o en períodos menores de un año

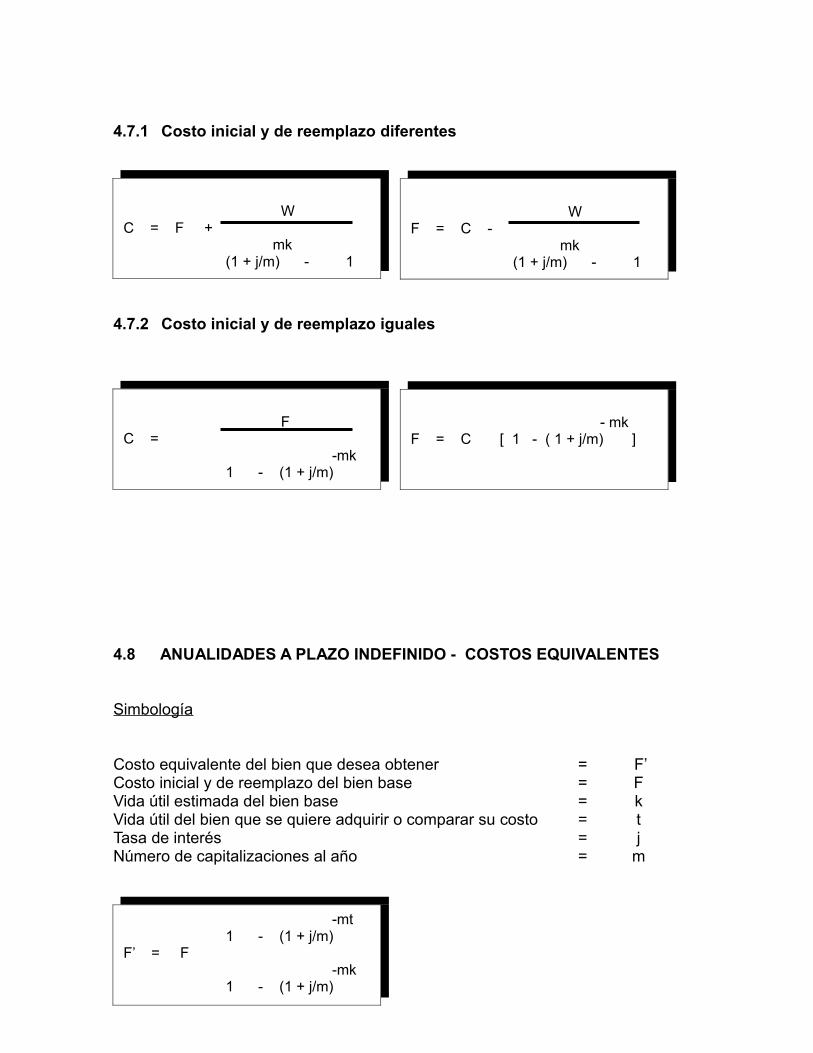

4.7 ANUALIDADES A PLAZO INDEFINIDO - COSTO CAPITALIZADO

Simbología

Costo capitalizado = CCosto de reemplazo = WCosto inicial del activo = FNo. de años de vida útil = kTasa de interés = jNúmero de capitalizaciones = m

m/pR = A [ ( 1 + j/m ) - 1 ]

FACTORES DE ANTICIPACIÓN Y DIFERIMIENTO

- m/p my( 1 + j / m ) ( 1 + j / m)

1/mkj = m [ ( W / A + 1 ) ] - 1

p/mj = m [ ( R / A + 1 ) - 1 ]

4.7.1 Costo inicial y de reemplazo diferentes

4.7.2 Costo inicial y de reemplazo iguales

4.8 ANUALIDADES A PLAZO INDEFINIDO - COSTOS EQUIVALENTES

Simbología

Costo equivalente del bien que desea obtener = F’Costo inicial y de reemplazo del bien base = FVida útil estimada del bien base = kVida útil del bien que se quiere adquirir o comparar su costo = tTasa de interés = jNúmero de capitalizaciones al año = m

W

C = F + mk

(1 + j/m) - 1

W

F = C - mk

(1 + j/m) - 1

F

C = -mk

1 - (1 + j/m)

- mk

F = C [ 1 - ( 1 + j/m) ]

-mt 1 - (1 + j/m)

F’ = F -mk

1 - (1 + j/m)

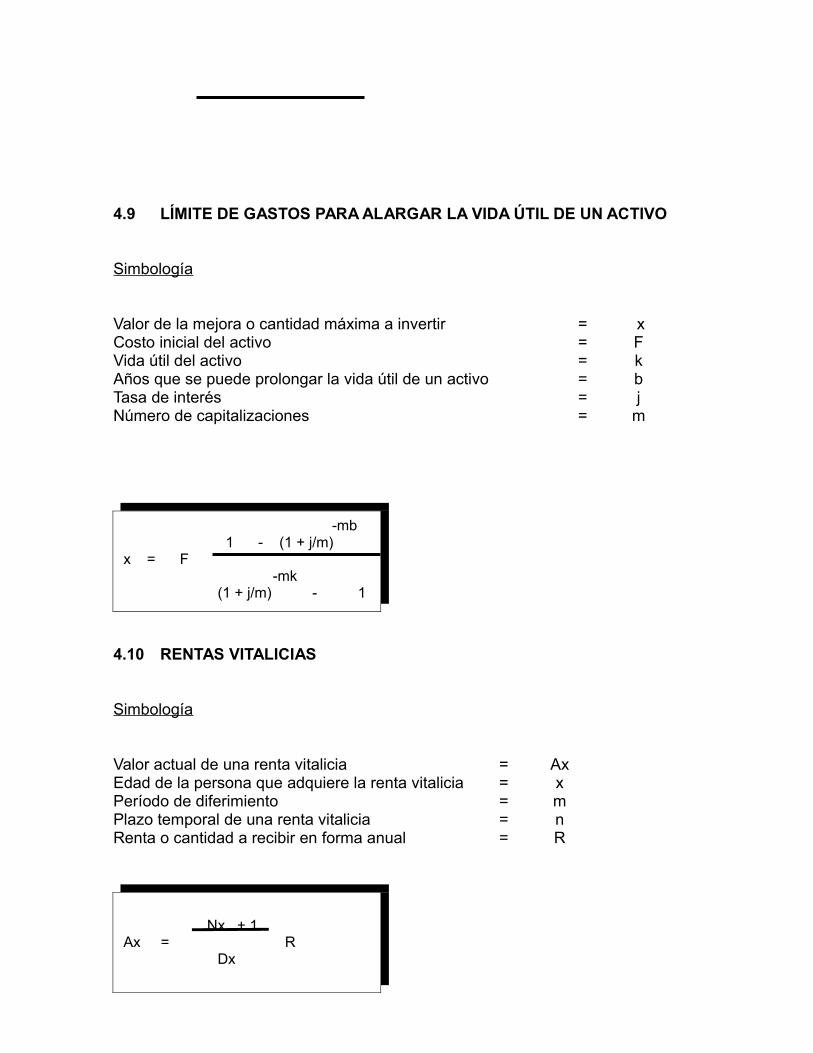

4.9 LÍMITE DE GASTOS PARA ALARGAR LA VIDA ÚTIL DE UN ACTIVO

Simbología

Valor de la mejora o cantidad máxima a invertir = xCosto inicial del activo = FVida útil del activo = kAños que se puede prolongar la vida útil de un activo = bTasa de interés = jNúmero de capitalizaciones = m

4.10 RENTAS VITALICIAS

Simbología

Valor actual de una renta vitalicia = AxEdad de la persona que adquiere la renta vitalicia = xPeríodo de diferimiento = mPlazo temporal de una renta vitalicia = nRenta o cantidad a recibir en forma anual = R

-mb 1 - (1 + j/m)

x = F -mk

(1 + j/m) - 1

Nx + 1

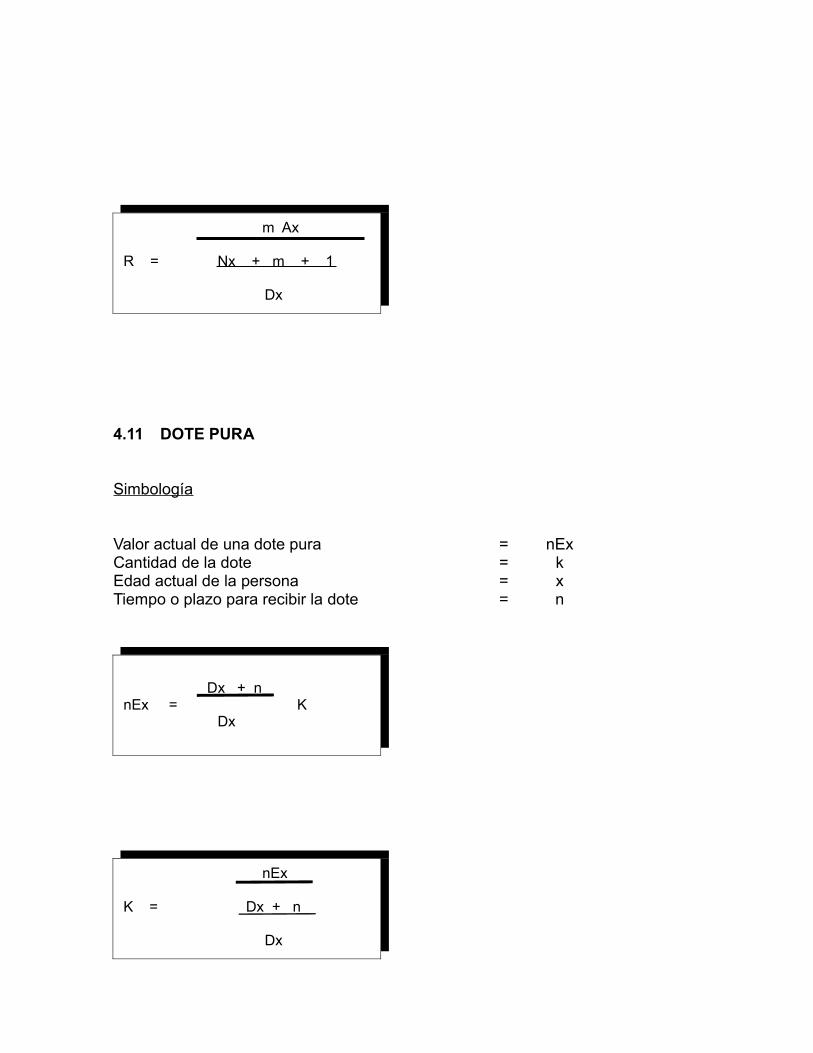

Ax = RDx

4.11 DOTE PURA

Simbología

Valor actual de una dote pura = nExCantidad de la dote = kEdad actual de la persona = xTiempo o plazo para recibir la dote = n

m Ax

R = Nx + m + 1

Dx

nEx

K = Dx + n

Dx

Dx + n

nEx = KDx

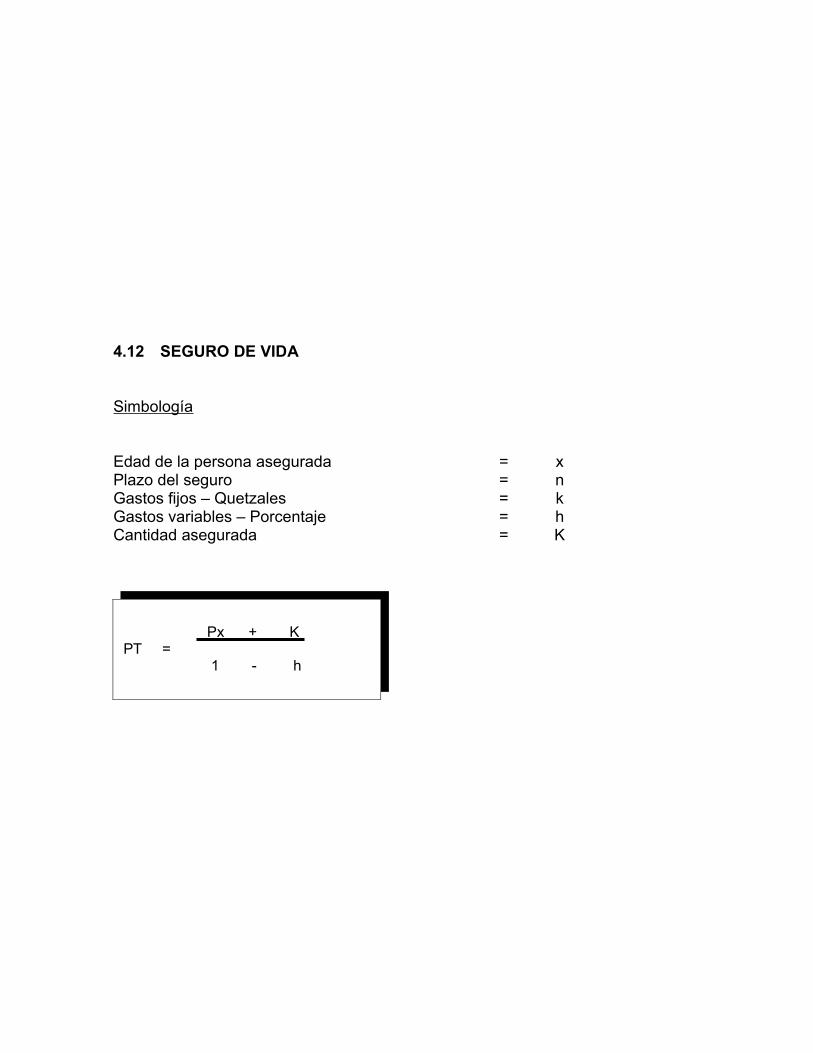

4.12 SEGURO DE VIDA

Simbología

Edad de la persona asegurada = xPlazo del seguro = nGastos fijos – Quetzales = kGastos variables – Porcentaje = hCantidad asegurada = K

Px + K

PT = 1 - h

CAPÍTULO V

EJEMPLOS DE ANUALIDADES

En el presente capítulo se dan a conocer ejemplos de algunas

anualidades que se utilizan frecuentemente.

OBJETIVOS

• Aplicar las fórmulas establecidas en el capítulo anterior.

• Desarrollar de manera correcta los diferentes tipos de anualidades.

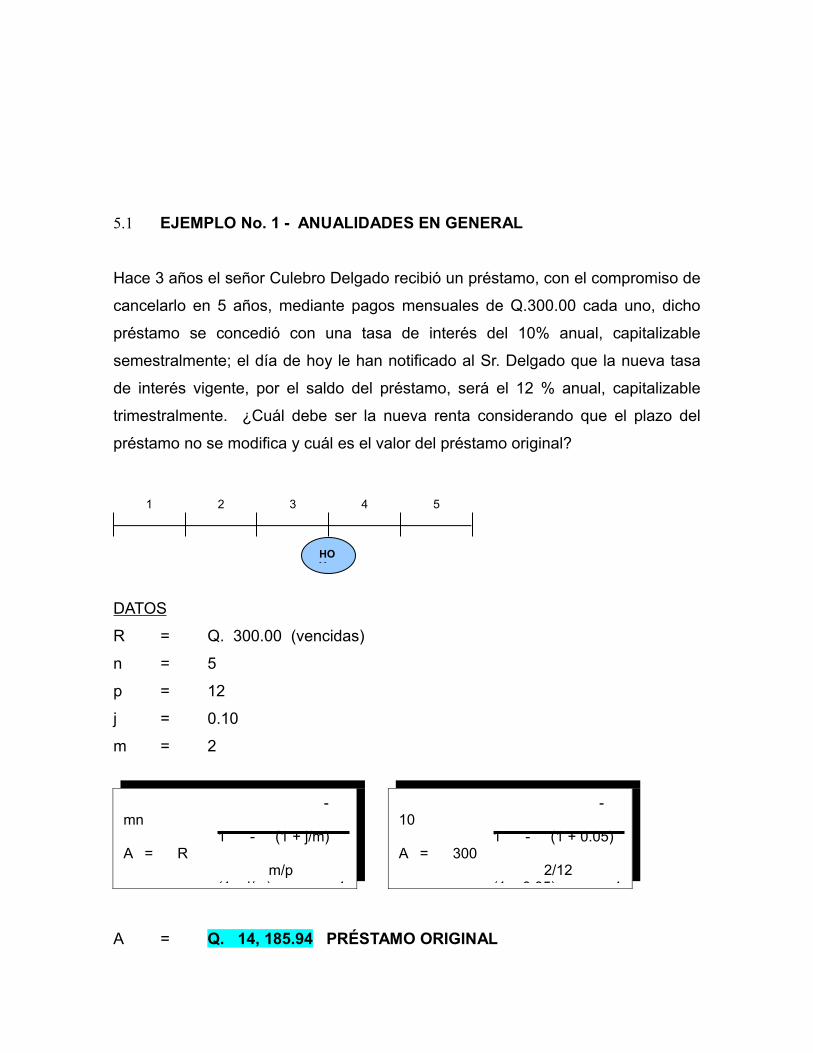

5.1 EJEMPLO No. 1 - ANUALIDADES EN GENERAL

Hace 3 años el señor Culebro Delgado recibió un préstamo, con el compromiso de

cancelarlo en 5 años, mediante pagos mensuales de Q.300.00 cada uno, dicho

préstamo se concedió con una tasa de interés del 10% anual, capitalizable

semestralmente; el día de hoy le han notificado al Sr. Delgado que la nueva tasa

de interés vigente, por el saldo del préstamo, será el 12 % anual, capitalizable

trimestralmente. ¿Cuál debe ser la nueva renta considerando que el plazo del

préstamo no se modifica y cuál es el valor del préstamo original?

DATOS

R = Q. 300.00 (vencidas)

n = 5

p = 12

j = 0.10

m = 2

A = Q. 14, 185.94 PRÉSTAMO ORIGINAL

HOY

1 2 3 4 5

- mn

1 - (1 + j/m) A = R

m/p(1 + j/m) - 1

- 10

1 - (1 + 0.05) A = 300

2/12(1 + 0.05) - 1

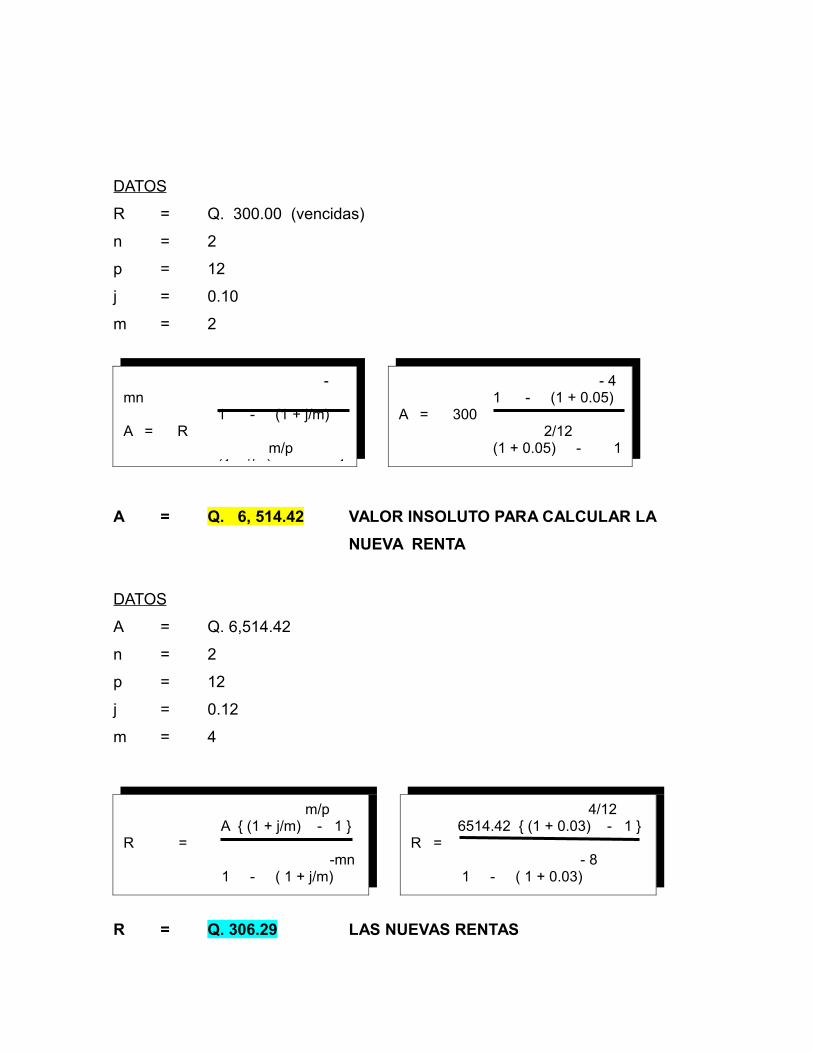

DATOS

R = Q. 300.00 (vencidas)

n = 2

p = 12

j = 0.10

m = 2

A = Q. 6, 514.42 VALOR INSOLUTO PARA CALCULAR LA

NUEVA RENTA

DATOS

A = Q. 6,514.42

n = 2

p = 12

j = 0.12

m = 4

R = Q. 306.29 LAS NUEVAS RENTAS

- mn

1 - (1 + j/m) A = R

m/p(1 + j/m) - 1

- 41 - (1 + 0.05)

A = 300 2/12

(1 + 0.05) - 1

m/p A { (1 + j/m) - 1 }

R = -mn

1 - ( 1 + j/m)

4/126514.42 { (1 + 0.03) - 1 }

R = - 8

1 - ( 1 + 0.03)

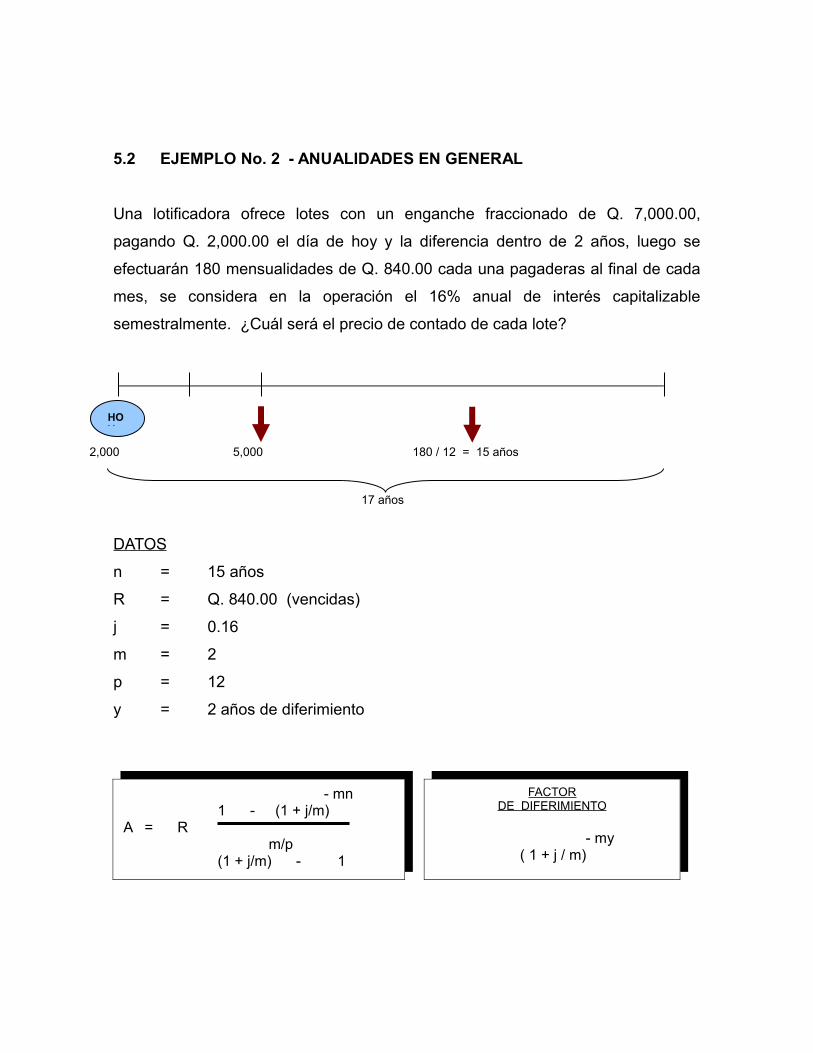

5.2 EJEMPLO No. 2 - ANUALIDADES EN GENERAL

Una lotificadora ofrece lotes con un enganche fraccionado de Q. 7,000.00,

pagando Q. 2,000.00 el día de hoy y la diferencia dentro de 2 años, luego se

efectuarán 180 mensualidades de Q. 840.00 cada una pagaderas al final de cada

mes, se considera en la operación el 16% anual de interés capitalizable

semestralmente. ¿Cuál será el precio de contado de cada lote?

DATOS

n = 15 años

R = Q. 840.00 (vencidas)

j = 0.16

m = 2

p = 12

y = 2 años de diferimiento

HOY

2,000 5,000 180 / 12 = 15 años

17 años

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTORDE DIFERIMIENTO

- my ( 1 + j / m)

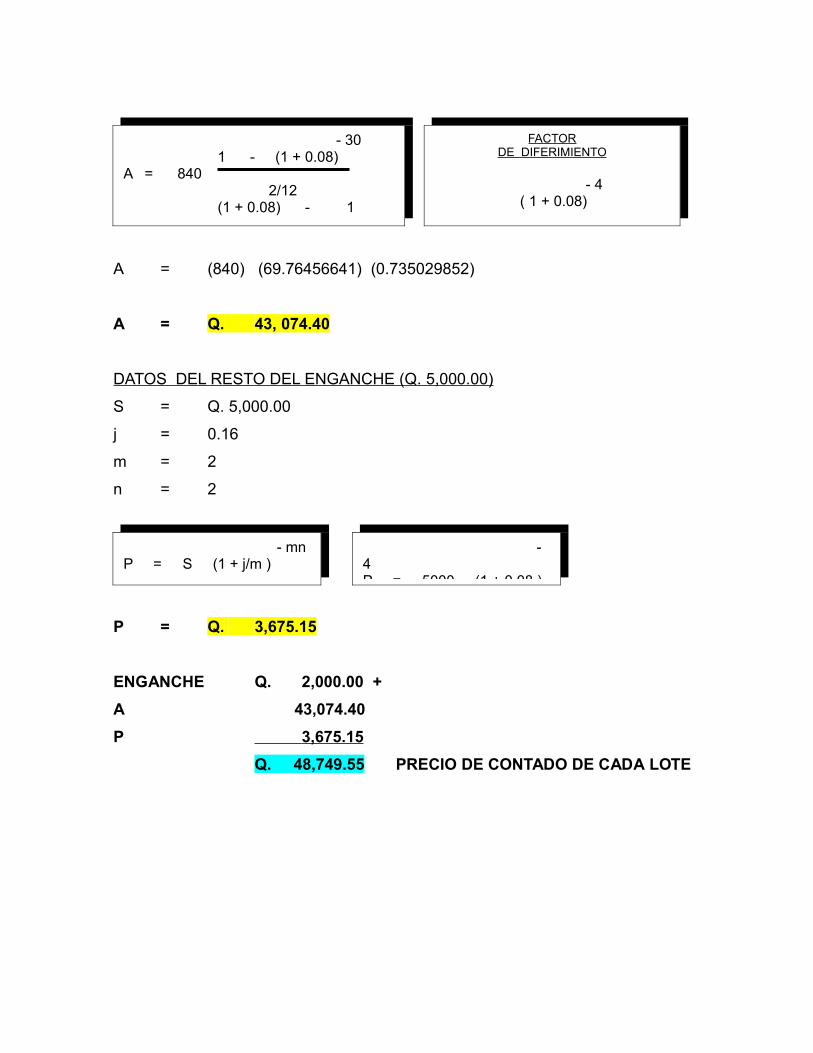

A = (840) (69.76456641) (0.735029852)

A = Q. 43, 074.40

DATOS DEL RESTO DEL ENGANCHE (Q. 5,000.00)

S = Q. 5,000.00

j = 0.16

m = 2

n = 2

P = Q. 3,675.15

ENGANCHE Q. 2,000.00 +

A 43,074.40

P 3,675.15

Q. 48,749.55 PRECIO DE CONTADO DE CADA LOTE

- 301 - (1 + 0.08)

A = 840 2/12

(1 + 0.08) - 1

FACTORDE DIFERIMIENTO

- 4 ( 1 + 0.08)

- mnP = S (1 + j/m )

- 4P = 5000 (1 + 0.08 )

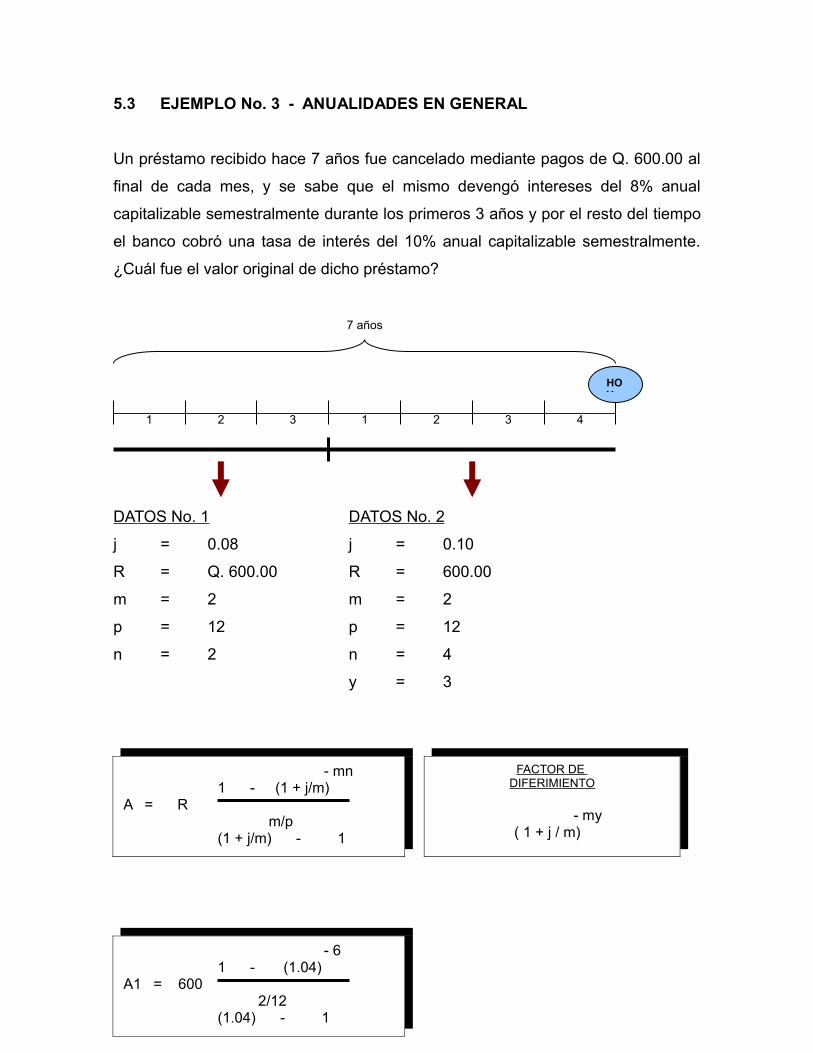

5.3 EJEMPLO No. 3 - ANUALIDADES EN GENERAL

Un préstamo recibido hace 7 años fue cancelado mediante pagos de Q. 600.00 al

final de cada mes, y se sabe que el mismo devengó intereses del 8% anual

capitalizable semestralmente durante los primeros 3 años y por el resto del tiempo

el banco cobró una tasa de interés del 10% anual capitalizable semestralmente.

¿Cuál fue el valor original de dicho préstamo?

DATOS No. 1 DATOS No. 2

j = 0.08 j = 0.10

R = Q. 600.00 R = 600.00

m = 2 m = 2

p = 12 p = 12

n = 2 n = 4

y = 3

HOY

1 2 3 1 2 3 4

7 años

- mn1 - (1 + j/m)

A = R m/p

(1 + j/m) - 1

FACTOR DE DIFERIMIENTO

- my ( 1 + j / m)

- 61 - (1.04)

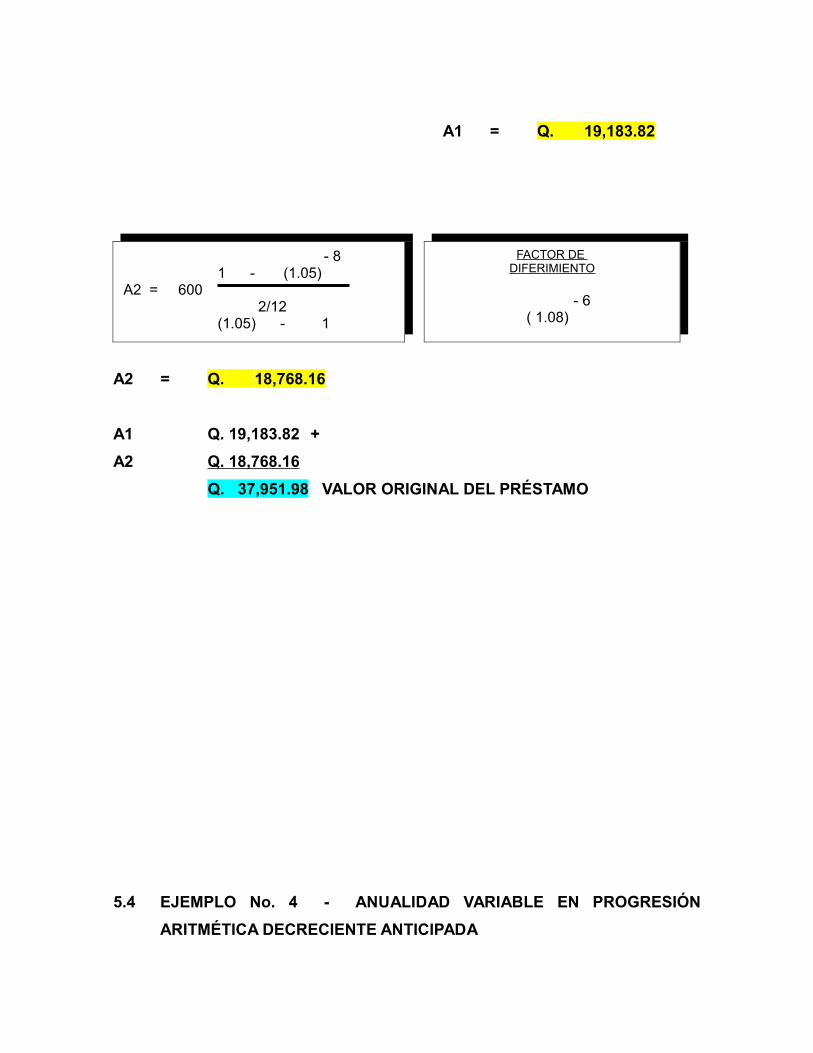

A1 = 600 2/12(1.04) - 1

A1 = Q. 19,183.82

A2 = Q. 18,768.16

A1 Q. 19,183.82 +

A2 Q. 18,768.16

Q. 37,951.98 VALOR ORIGINAL DEL PRÉSTAMO

5.4 EJEMPLO No. 4 - ANUALIDAD VARIABLE EN PROGRESIÓN

ARITMÉTICA DECRECIENTE ANTICIPADA

- 81 - (1.05)

A2 = 600 2/12(1.05) - 1

FACTOR DE DIFERIMIENTO

- 6 ( 1.08)

Un estudiante inició el día de hoy una serie de depósitos semestrales para

comprar un vehículo al final de cinco años, y para tal efecto depositó la cantidad

de Q. 6,000.00 y los siguientes depósitos disminuyen en Q. 500.00 cada uno de su

inmediato anterior; la institución bancaria le reconoce una tasa de interés del 10%

anual, capitalizable semestralmente. ¿Cuánto podrá acumular al final de dicho

plazo?

DATOS

B = Q. 6,000.00

d = Q. 500

p = 2

j = 0.10

m = 2

n = 5

S p ┐n j(m) = 12.57789254

6000

HOY

5000

mn(1 + j/m) - 1

S p ┐n j(m) = m/p

(1 + j/m) - 1

10(1.05) - 1

S p ┐n j(m) = 2/2

(1.05) - 1

S p ┐n j(m) - np

S = B S p ┐n j(m) - d

m/p (1 + j/m) - 1

FACTOR DE ANTICIPACIÓN

m/p ( 1 + j / m )

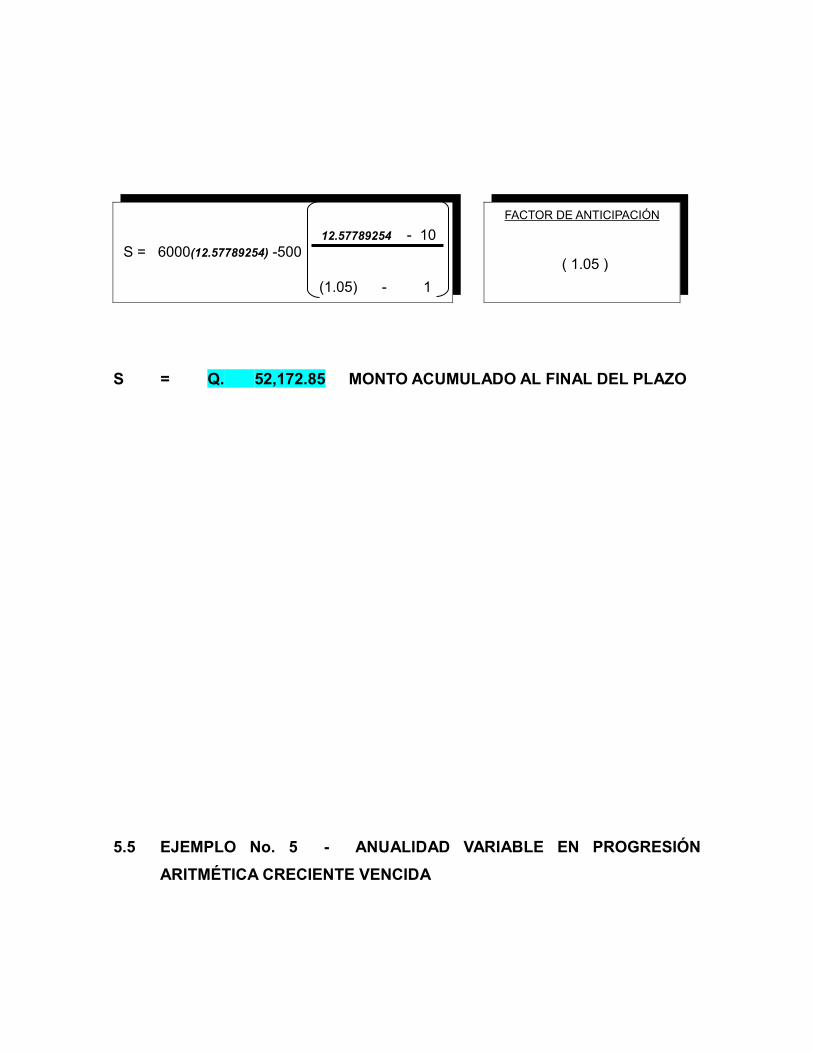

S = Q. 52,172.85 MONTO ACUMULADO AL FINAL DEL PLAZO

5.5 EJEMPLO No. 5 - ANUALIDAD VARIABLE EN PROGRESIÓN

ARITMÉTICA CRECIENTE VENCIDA

12.57789254 - 10

S = 6000(12.57789254) -500

(1.05) - 1

FACTOR DE ANTICIPACIÓN

( 1.05 )

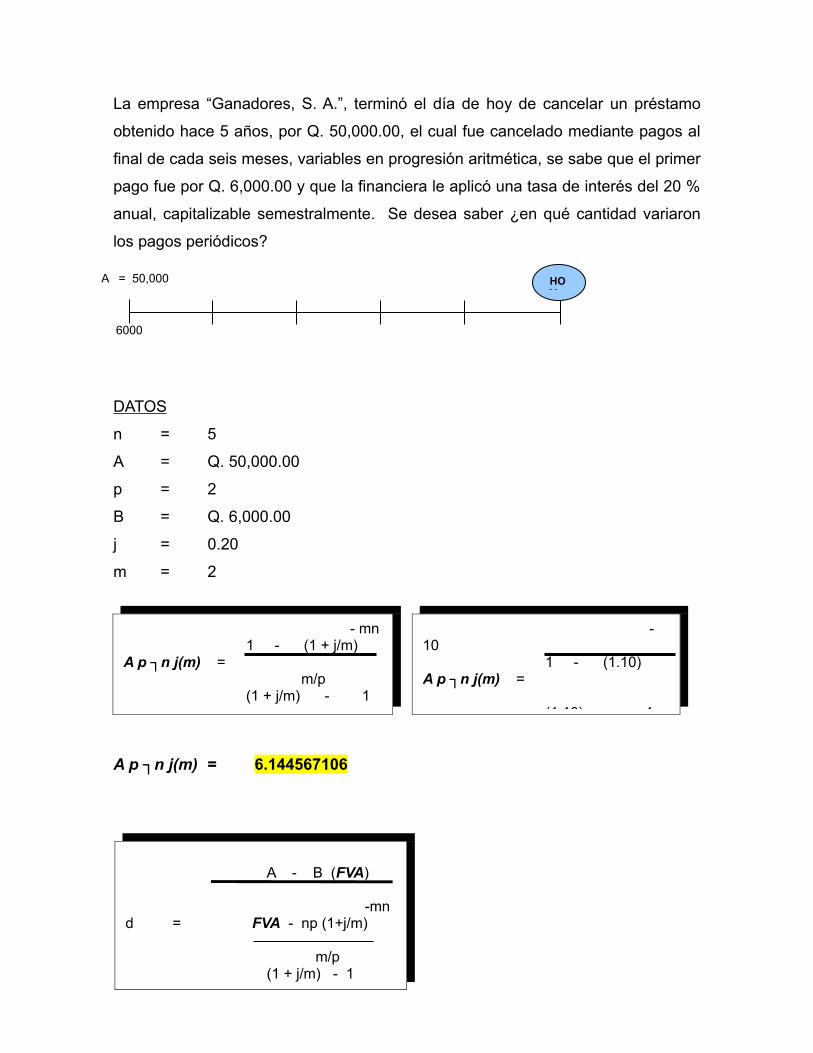

La empresa “Ganadores, S. A.”, terminó el día de hoy de cancelar un préstamo

obtenido hace 5 años, por Q. 50,000.00, el cual fue cancelado mediante pagos al

final de cada seis meses, variables en progresión aritmética, se sabe que el primer

pago fue por Q. 6,000.00 y que la financiera le aplicó una tasa de interés del 20 %

anual, capitalizable semestralmente. Se desea saber ¿en qué cantidad variaron

los pagos periódicos?

DATOS

n = 5

A = Q. 50,000.00

p = 2

B = Q. 6,000.00

j = 0.20

m = 2

A p ┐n j(m) = 6.144567106

6000

HOY

A = 50,000

- mn 1 - (1 + j/m)

A p ┐n j(m) = m/p

(1 + j/m) - 1

- 10

1 - (1.10) A p ┐n j(m) =

(1.10) - 1

A - B (FVA)

-mnd = FVA - np (1+j/m)

m/p(1 + j/m) - 1

d = Q. 573.69 CANTIDAD EN LA QUE AUMENTARON LOS

PAGOS PERIÒDICOS

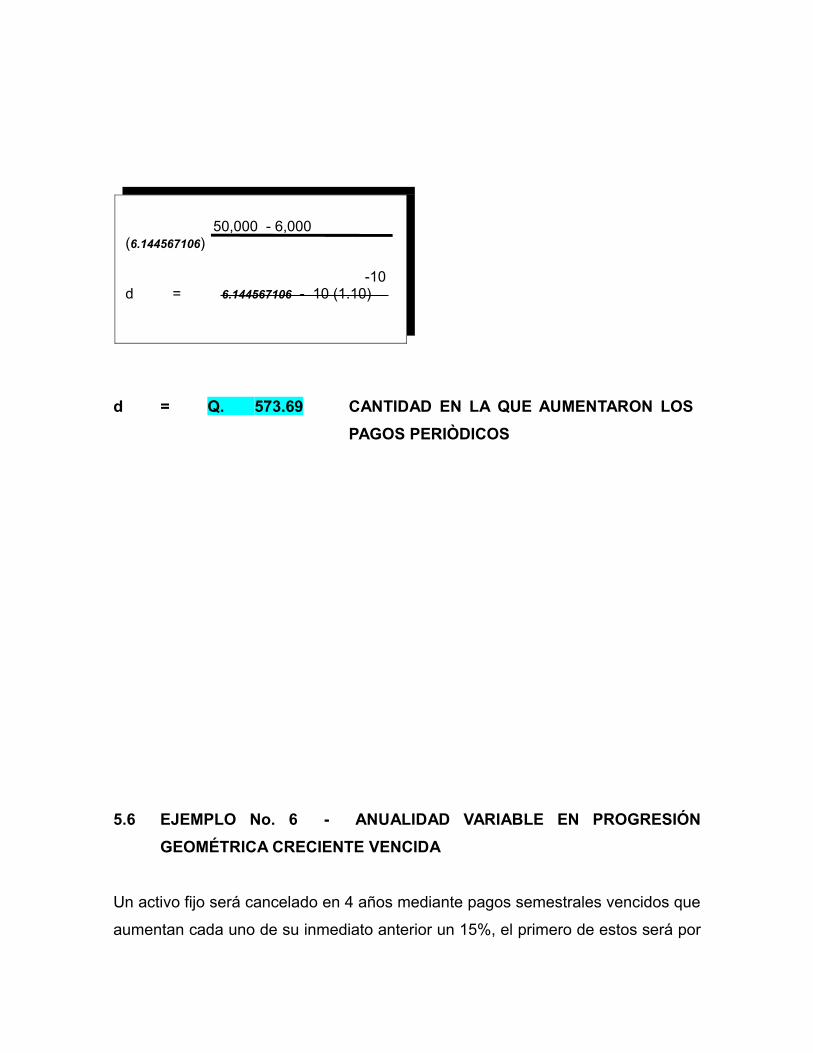

5.6 EJEMPLO No. 6 - ANUALIDAD VARIABLE EN PROGRESIÓN

GEOMÉTRICA CRECIENTE VENCIDA

Un activo fijo será cancelado en 4 años mediante pagos semestrales vencidos que

aumentan cada uno de su inmediato anterior un 15%, el primero de estos será por

50,000 - 6,000 (6.144567106)

-10d = 6.144567106 - 10 (1.10)

(1.10) - 1

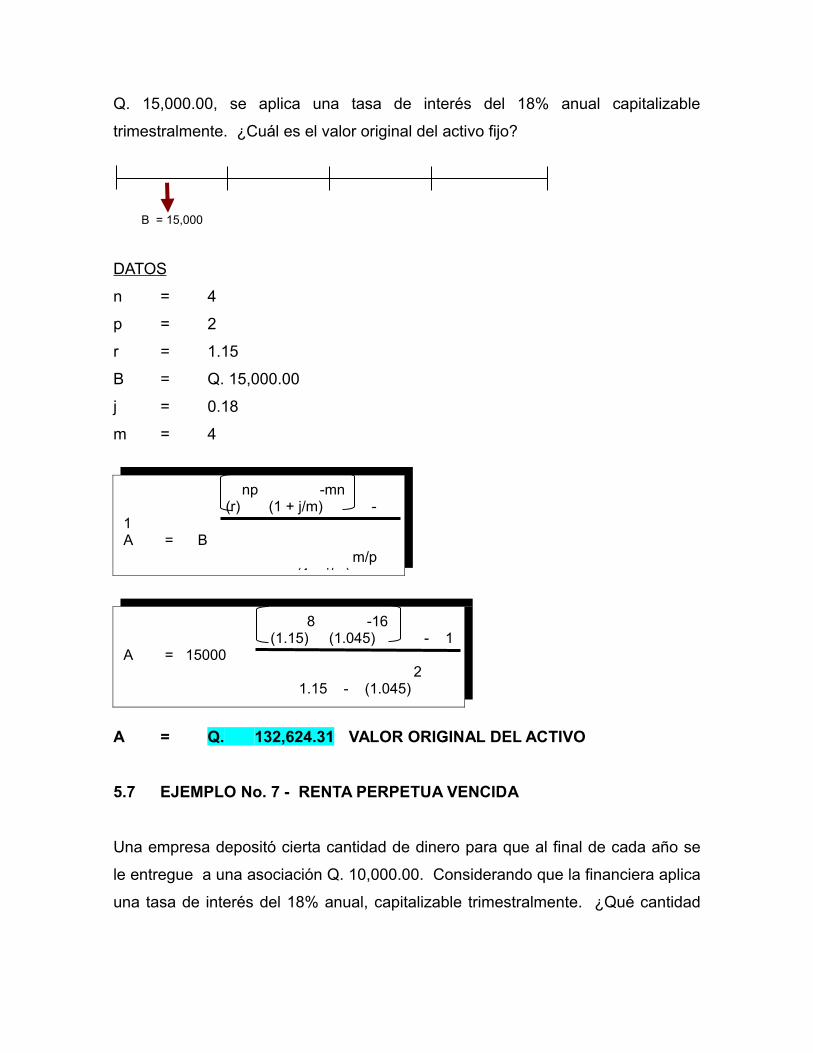

Q. 15,000.00, se aplica una tasa de interés del 18% anual capitalizable

trimestralmente. ¿Cuál es el valor original del activo fijo?

DATOS

n = 4

p = 2

r = 1.15

B = Q. 15,000.00

j = 0.18

m = 4

A = Q. 132,624.31 VALOR ORIGINAL DEL ACTIVO

5.7 EJEMPLO No. 7 - RENTA PERPETUA VENCIDA

Una empresa depositó cierta cantidad de dinero para que al final de cada año se

le entregue a una asociación Q. 10,000.00. Considerando que la financiera aplica

una tasa de interés del 18% anual, capitalizable trimestralmente. ¿Qué cantidad

B = 15,000

np -mn (r) (1 + j/m) - 1A = B

m/p r - (1 + j/m)

8 -16 (1.15) (1.045) - 1A = 15000

2 1.15 - (1.045)

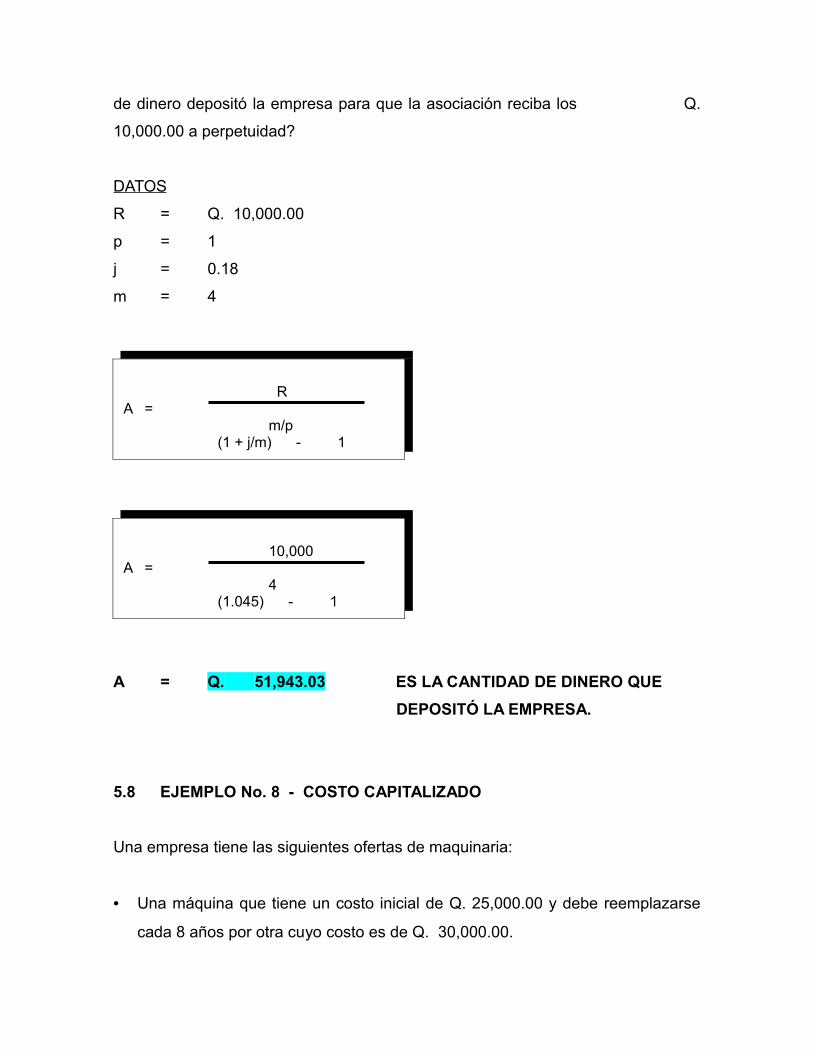

de dinero depositó la empresa para que la asociación reciba los Q.

10,000.00 a perpetuidad?

DATOS

R = Q. 10,000.00

p = 1

j = 0.18

m = 4

A = Q. 51,943.03 ES LA CANTIDAD DE DINERO QUE

DEPOSITÓ LA EMPRESA.

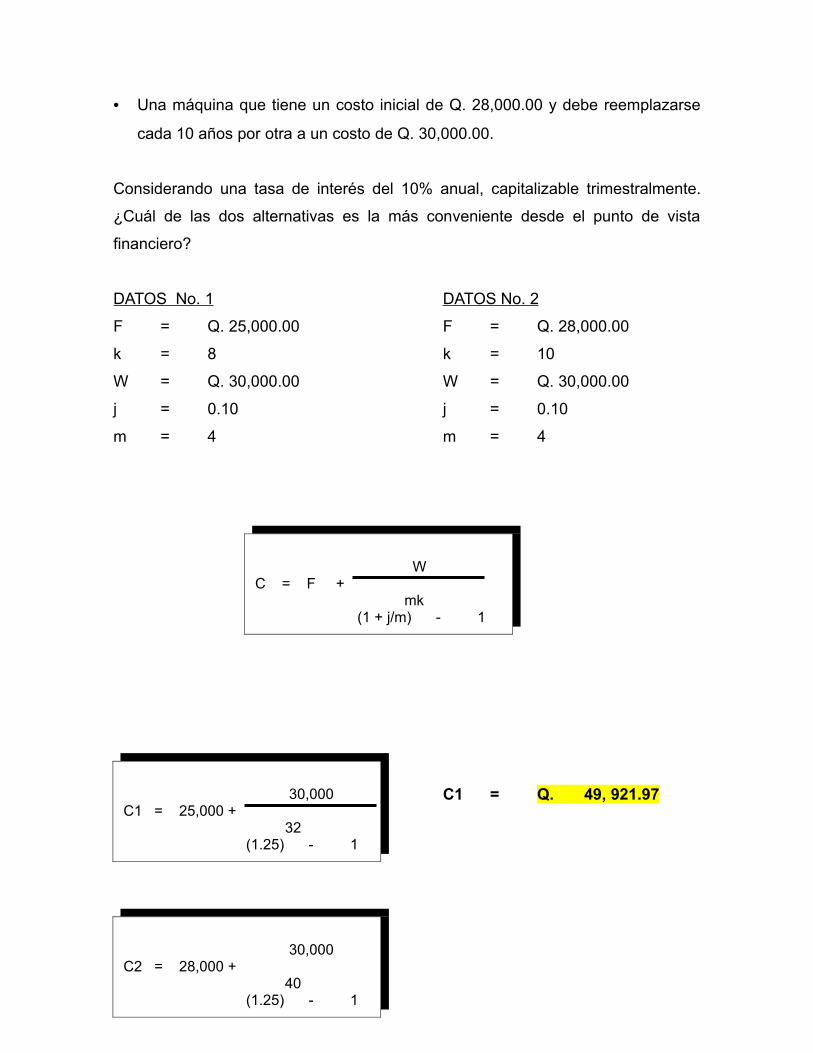

5.8 EJEMPLO No. 8 - COSTO CAPITALIZADO

Una empresa tiene las siguientes ofertas de maquinaria:

• Una máquina que tiene un costo inicial de Q. 25,000.00 y debe reemplazarse

cada 8 años por otra cuyo costo es de Q. 30,000.00.

R

A = m/p

(1 + j/m) - 1

10,000

A = 4

(1.045) - 1

• Una máquina que tiene un costo inicial de Q. 28,000.00 y debe reemplazarse

cada 10 años por otra a un costo de Q. 30,000.00.

Considerando una tasa de interés del 10% anual, capitalizable trimestralmente.

¿Cuál de las dos alternativas es la más conveniente desde el punto de vista

financiero?

DATOS No. 1 DATOS No. 2

F = Q. 25,000.00 F = Q. 28,000.00

k = 8 k = 10

W = Q. 30,000.00 W = Q. 30,000.00

j = 0.10 j = 0.10

m = 4 m = 4

C1 = Q. 49, 921.97

W

C = F + mk

(1 + j/m) - 1

30,000

C1 = 25,000 + 32

(1.25) - 1

30,000

C2 = 28,000 + 40

(1.25) - 1

C2 = Q. 45,803.48

LA SEGUNDA ALTERNATIVA ES LA MÁS CONVENIENTE PUESTO QUE EL

COSTO CAPITALIZADO ES MENOR QUE EL PRIMERO.

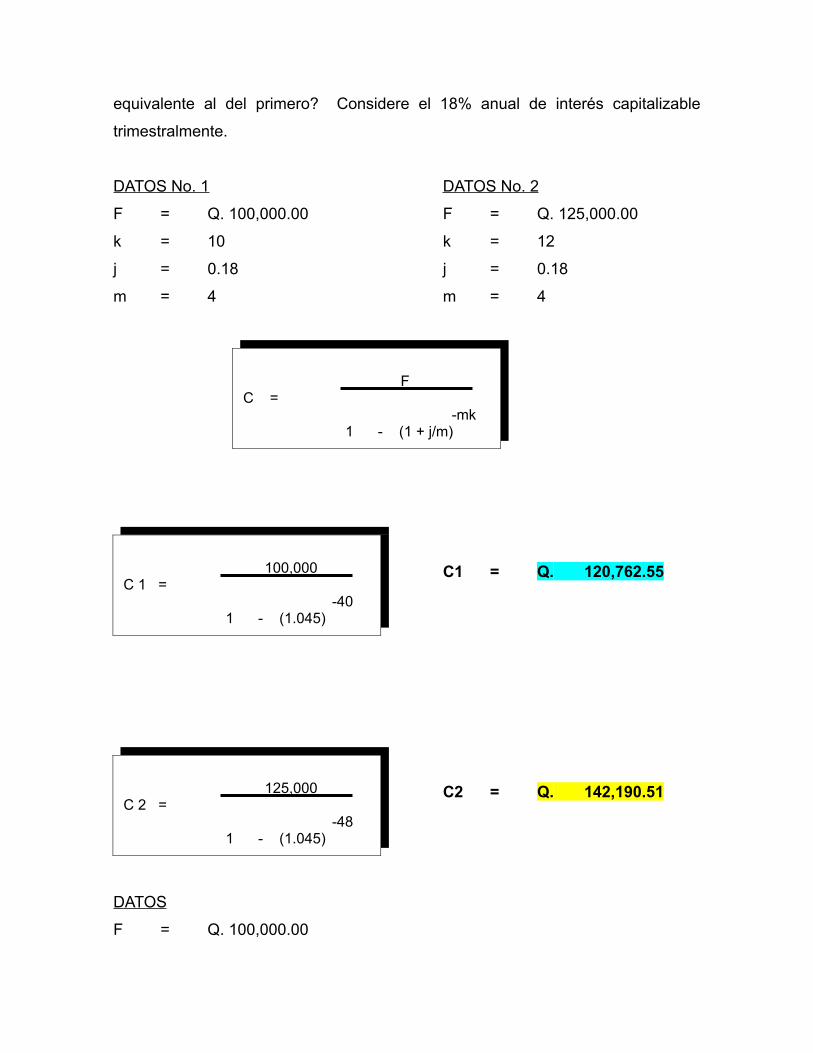

5.9 EJEMPLO No. 9 - COSTOS EQUIVALENTES

Una constructora tiene equipo con un costo de Q. 100,000.00, debe ser

reemplazado cada 10 años al mismo costo. Un fabricante ofrece otro equipo con

un costo inicial y de reemplazo de Q. 125,000.00, debe ser reemplazado cada 12

años. El gerente de la constructora desea saber ¿cuál de los 2 equipos resulta

más económico y cuánto puede pagar por el segundo para que su costo resulte

equivalente al del primero? Considere el 18% anual de interés capitalizable

trimestralmente.

DATOS No. 1 DATOS No. 2

F = Q. 100,000.00 F = Q. 125,000.00

k = 10 k = 12

j = 0.18 j = 0.18

m = 4 m = 4

C1 = Q. 120,762.55

C2 = Q. 142,190.51

DATOS

F = Q. 100,000.00

F

C = -mk

1 - (1 + j/m)

100,000

C 1 = -40

1 - (1.045)

125,000

C 2 = -48

1 - (1.045)

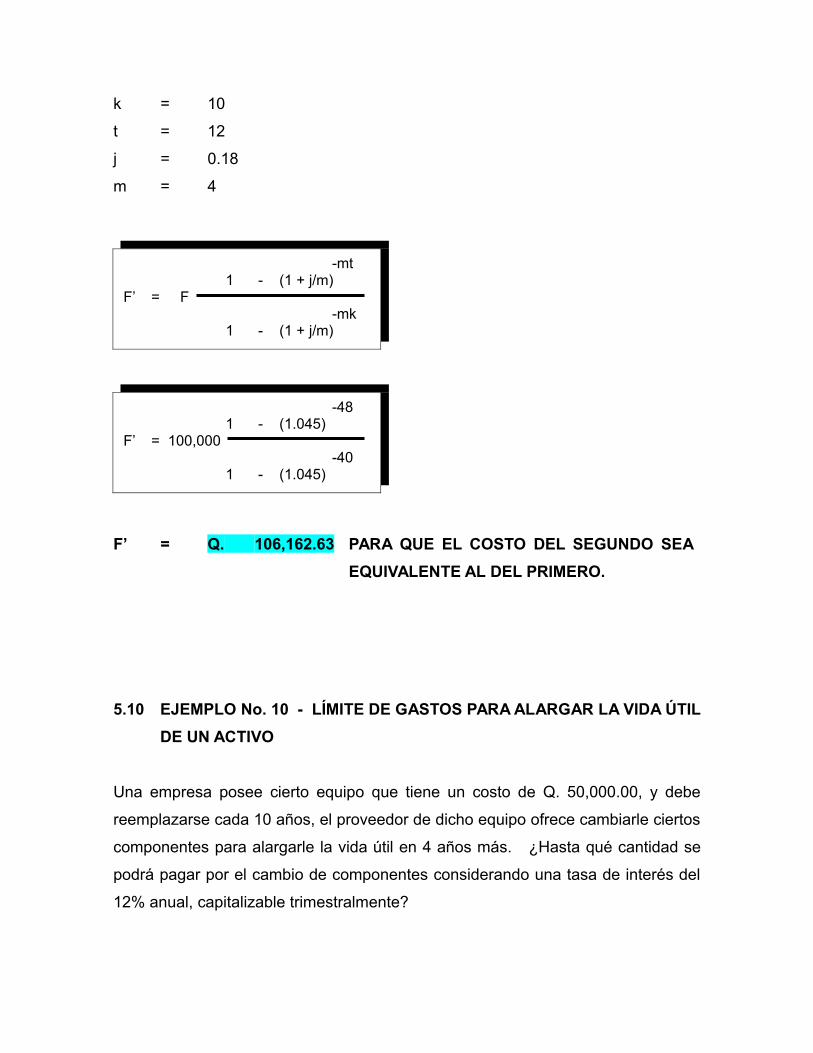

k = 10

t = 12

j = 0.18

m = 4

F’ = Q. 106,162.63 PARA QUE EL COSTO DEL SEGUNDO SEA

EQUIVALENTE AL DEL PRIMERO.

5.10 EJEMPLO No. 10 - LÍMITE DE GASTOS PARA ALARGAR LA VIDA ÚTIL

DE UN ACTIVO

Una empresa posee cierto equipo que tiene un costo de Q. 50,000.00, y debe

reemplazarse cada 10 años, el proveedor de dicho equipo ofrece cambiarle ciertos

componentes para alargarle la vida útil en 4 años más. ¿Hasta qué cantidad se

podrá pagar por el cambio de componentes considerando una tasa de interés del

12% anual, capitalizable trimestralmente?

-mt 1 - (1 + j/m)

F’ = F -mk

1 - (1 + j/m)

-48 1 - (1.045)

F’ = 100,000 -40

1 - (1.045)

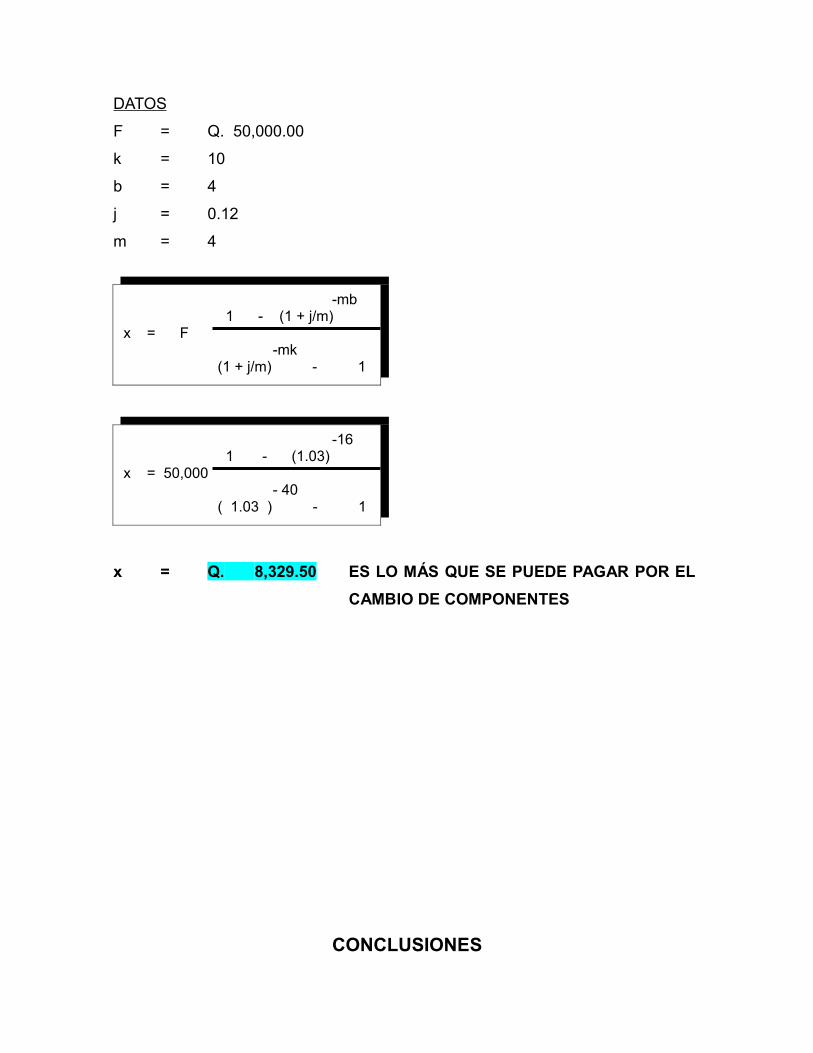

DATOS

F = Q. 50,000.00

k = 10

b = 4

j = 0.12

m = 4

x = Q. 8,329.50 ES LO MÁS QUE SE PUEDE PAGAR POR EL

CAMBIO DE COMPONENTES

CONCLUSIONES

-mb 1 - (1 + j/m)

x = F -mk

(1 + j/m) - 1

-16 1 - (1.03)

x = 50,000 - 40

( 1.03 ) - 1

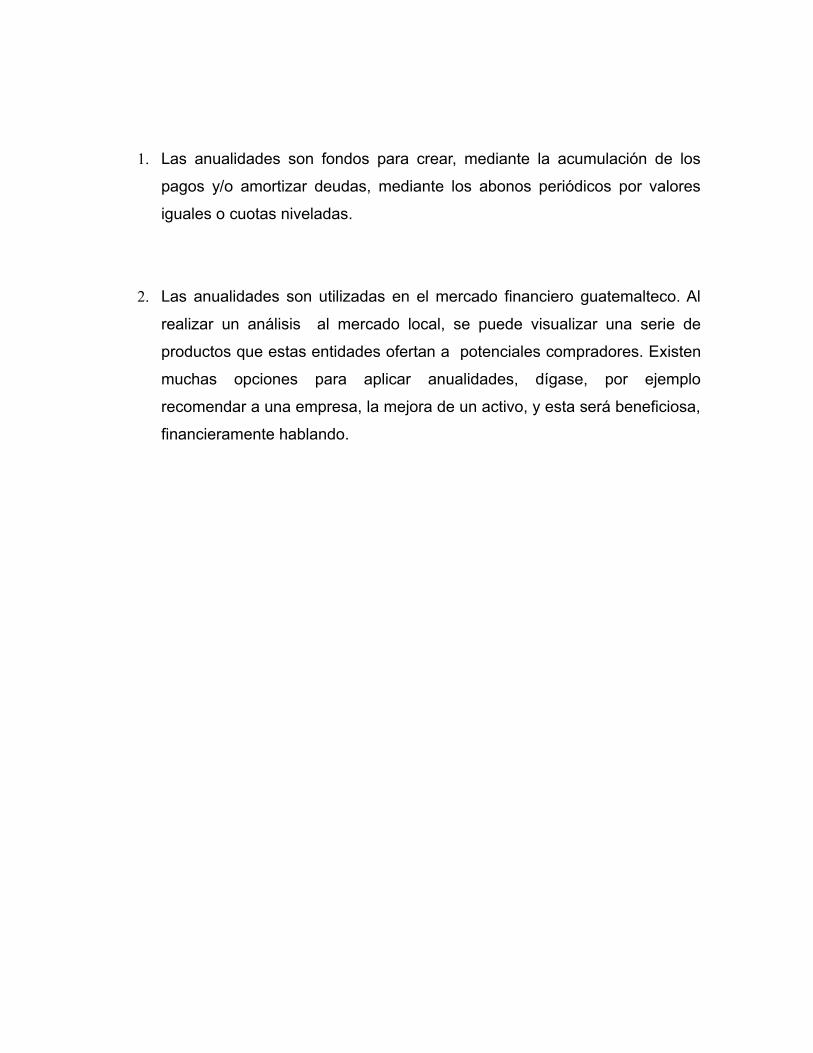

1. Las anualidades son fondos para crear, mediante la acumulación de los

pagos y/o amortizar deudas, mediante los abonos periódicos por valores

iguales o cuotas niveladas.

2. Las anualidades son utilizadas en el mercado financiero guatemalteco. Al

realizar un análisis al mercado local, se puede visualizar una serie de

productos que estas entidades ofertan a potenciales compradores. Existen

muchas opciones para aplicar anualidades, dígase, por ejemplo

recomendar a una empresa, la mejora de un activo, y esta será beneficiosa,

financieramente hablando.

RECOMENDACIONES

1. La aplicación de herramientas financieras son la base para tomar

decisiones acertadas, para esto se necesita de un plan de acción en las

instituciones, ayudando a las empresas a tener un plan estructurado de sus

activos, pasivos, ingresos y gastos financieros.

2. El mercado financiero guatemalteco es muy competitivo, en dicho mercado

se pueden encontrar muchas ofertas de productos y servicios financieros. Al

existir mucha oferta, el mercado carece de reglamentaciones, que hagan

que estos productos y servicios sean confiables. Para fiarse de estos

instrumentos financieros se necesita de herramientas matemáticas que dan

el aval en la toma de decisiones.

BIBLIOGRAFíA

• http://laberintos.itam.mx/PDF/num11/243

• www.project2061.org/esp/publications/bsl/online/ch2/ch2.htm

• http://home.galileo.edu/~tutor03540/Matem%E1ticas%20financieras%20PU

BLICACION.doc

• http://www.virtual.unal.edu.co/cursos/sedes/manizales/4010045/Lecciones/

Cap%201/Conceptos%20basicos.htm

• http://www.monografias.com/trabajos12/mafin/mafin.shtml