ASISTENCIA TECNICA PARA EL PROGRAMA DE … … · diversificación de los productos derivados de la...

47

1 ASISTENCIA TECNICA PARA EL PROGRAMA DE APOYO A LA POLITICA DE COMPETITIVIDAD II (BID-2433/0C-DR) ESTRATEGIA DE NEGOCIOS PARA EL CLUSTER DE YUCA DE VILLA GONZALEZ, PROVINCIA SANTIAGO ESTRATEGIA DE DESARROLLO Y PLAN DE ACCION (BORRADOR) POR: AGUSTIN GONZALEZ CONSULTOR SENIOR SANTIAGO DE LOS CABALLEROS, Octubre, 2015.

Transcript of ASISTENCIA TECNICA PARA EL PROGRAMA DE … … · diversificación de los productos derivados de la...

1

ASISTENCIA TECNICA PARA EL PROGRAMA DE APOYO A LA POLITICA DE COMPETITIVIDAD II (BID-2433/0C-DR)

ESTRATEGIA DE NEGOCIOS PARA EL CLUSTER DE YUCA DE VILLA GONZALEZ, PROVINCIA

SANTIAGO

ESTRATEGIA DE DESARROLLO Y PLAN DE ACCION (BORRADOR)

POR: AGUSTIN GONZALEZ CONSULTOR SENIOR

SANTIAGO DE LOS CABALLEROS, Octubre, 2015.

2

Índice de contenido

I-Introducción ................................................................................................................................ 3

II.- Metodología de la Consultoría ............................................................................................... 5

III- Aspectos Relevantes de la Producción y el Mercado de la Yuca y Derivados en la

Republica Dominicana .................................................................................................................. 6

A.- Zonificación de la Producción .............................................................................................. 7

B- Identificación de los Actores y Canales de la Cadena de Yuca ................................... 8

C.-Procesamiento Industrial de la Yuca ................................................................................. 11

D.- Otros Subproductos Derivados de la Yuca ....................................................................... 13

E.- Comportamiento de la producción de Yuca (2002-2014) ................................................... 15

F.- Valor de la Producción de Yuca .......................................................................................... 17

G.- Créditos Agrícolas Vs. Créditos a la Yuca .......................................................................... 18

H.- Comercio de la Yuca. Formación de los Precios .............................................................. 19

I.- Precios Promedios de la Yuca .............................................................................................. 20

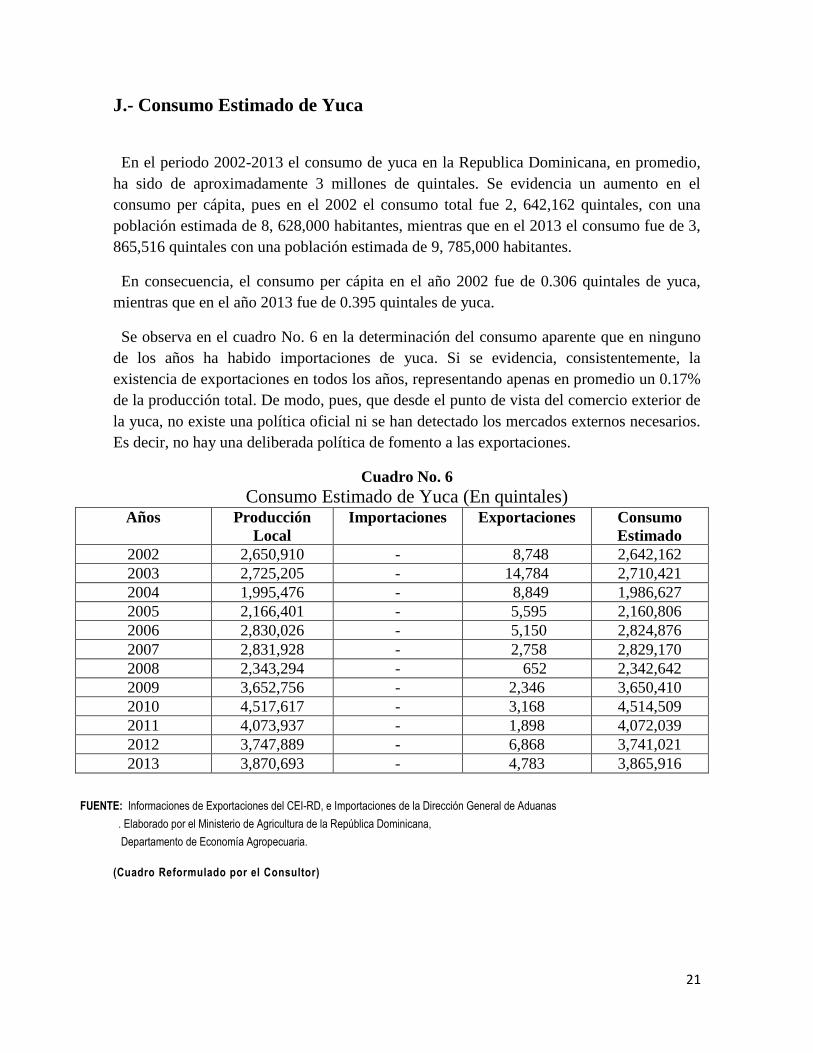

J.- Consumo Estimado de Yuca ................................................................................................ 21

L.- Situación Actual del Mercado de la Yuca ........................................................................... 23

IV.- ANALISIS FODA DEL CLUSTER ................................................................................... 24

A.- Fortalezas ............................................................................................................................ 25

B.- Oportunidades ..................................................................................................................... 26

C.- Debilidades .......................................................................................................................... 27

D.- Amenazas ............................................................................................................................ 28

IV.- MISION, VISION, VALORES Y LINEAS ESTRATEGICAS....................................... 29

A.- Misión ................................................................................................................................. 30

B.- Visión .................................................................................................................................. 31

C.- Valores ................................................................................................................................ 32

V.- PLAN DE ACCION PARA LA IMPLEMENTACION DE LAS LINEAS

ESTRATEGICAS ....................................................................................................................... 33

Líneas Estratégicas .................................................................................................................... 34

CONCLUSIONES ....................................................................................................................... 42

Índice de figuras ................................................................................................................................ 46

Índice de cuadros ......................................................................................................................... 47

3

I-Introducción

La presente consultoría Estrategia de Negocios para el Clúster de Yuca de Villa González

(CLUYUVIGON) es parte integral del proyecto: incremento de la productividad y

diversificación de los productos derivados de la yuca en Villa González, Provincia

Santiago, en el marco del proyecto “Asistencia Técnica al Programa de Apoyo a la Política

de Competitividad II (Programa BTD 2433 OC- DR)

El cultivo de la yuca (Manihot esculenta) tiene alta incidencia social y económica por los

niveles de empleo e ingresos que genera para los pequeños y medianos productores

primarios del rubro y el eslabón industrial en la República Dominicana. Es un producto con

una alta presencia en la dieta alimentaría de amplios sectores de la población, no sólo

como producto original, sino como producto elaborado en forma de casabe y otros

derivados

Se cuenta con estudios diversos que demuestran la diversidad de productos que se pueden

generar a partir de la yuca, tanto en la industria alimentaria, la industria farmacéutica,

papelería, industrias químicas, adhesivas y textiles. Uno de los objetivos claves del trabajo

del Clúster de Yuca de Villa González será explorar, con el apoyo de las instituciones

nacionales e internacionales que tienen experiencia en el área, la manera como agregarle

valor a la producción primaria y así contribuir a la creación de nuevos empleos y al

mejoramiento de la calidad de vida de todos los agentes de la cadena productiva, en

especial, de los productos de yuca.

La yuca es un alimento muy demandado por las familias dominicanas, especialmente en el

desayuno y la cena. Luego del plátano, es el vivere más consumido, contribuyendo con la

dieta de los dominicanos por sus aportes de calorías, proteínas, hidratos de carbono, grasas,

vitaminas y minerales.

El consumo, tanto de yuca fresca como de casabe, es cada vez más dinámico y extendido en

la Republica Dominicana y se han identificado mercados externos interesados en el

producto y en los subproductos derivados de la yuca.

El DR_ CAFTA, suscrito entre los Estados Unidos, Centroamérica y la Republica

Dominicana, así como el Economic Partnership Agreement (EPA) concertado con la Unión

Europea, son acuerdos que ofrecen una magnífica oportunidad para explorar esos mercados

y colocar productos allí donde se compruebe la existencia de demanda efectiva.

El Clúster de Yuca de Villa González, consciente de su misión y visión, tiene ante sí el reto

de impulsar las líneas estratégicas definidas, para la cual debe procurar el apoyo financiero

4

e institucional que tan importante labor amerita. Una de sus tareas fundamentales será la

consolidación institucional y crear una amplia y efectiva red de relaciones

interinstitucionales productiva, que sirva de soporte para el logro de sus objetivos

estratégicos.

5

II.- Metodología de la Consultoría

Para la formulación de la Estrategia de Negocios y Plan de Acción para el Clúster de Yuca

de Villa González se siguió la siguiente metodología de trabajo:

1) El consultor socializo un Plan de Trabajo con los Miembros de la Junta Directiva del

Clúster, en la que se compartió el cronograma y se sugirieron importantes enmiendas

para eficientizar los trabajos a ser realizados.

2) Se realizaron dos talleres con los miembros del Clúster con el fin de definir:

El FODA

La misión

La visión

Los valores

Las líneas estratégicas

En ambos eventos se promovieron trabajos grupales caracterizados por su dinamismo

y pedagogía. En cada grupo se nombró un relator y un coordinador. El relator de cada

grupo presentaba las conclusiones consensuadas en plenaria.

3) El consultor, tomando en cuenta las conclusiones emanadas del consenso de cada

grupo, hizo una síntesis de las mismas, que condensa los diferentes puntos de vista

emitidos.

En otras palabras, tanto las variables del FODA, de la misión, la visión, los valores, las

líneas estratégicas, constituyen la fiel expresión del sentir y en algunos casos, de las

aspiraciones de los participantes.

4) Los participantes en los talleres y la propia Junta Directiva del clúster emitieron, en

diferentes sesiones de trabajo, sus criterios en torno a las líneas estratégicas que debía

emprender la entidad en los próximos 5 años.

5) El consultor, en base a las líneas estratégicas planteadas por socios y directivos del

Cluster, formulo una matriz que contempla las acciones y los indicadores claves de

resultados para poder lograr un monitoreo efectivo de su implementación.

6) El documento preliminar “Estrategia de Desarrollo y Plan de Acción” fue socializado

en un taller con la Junta Directica y con los miembros del clúster. Con la incorporación

de las sugerencias, aportes y ampliaciones emanadas del taller, el consultor presentó el

documento final, acorde a los requerimientos contemplados en la TDR’s.

6

III- Aspectos Relevantes de la Producción y el Mercado de la Yuca y

Derivados en la Republica Dominicana

7

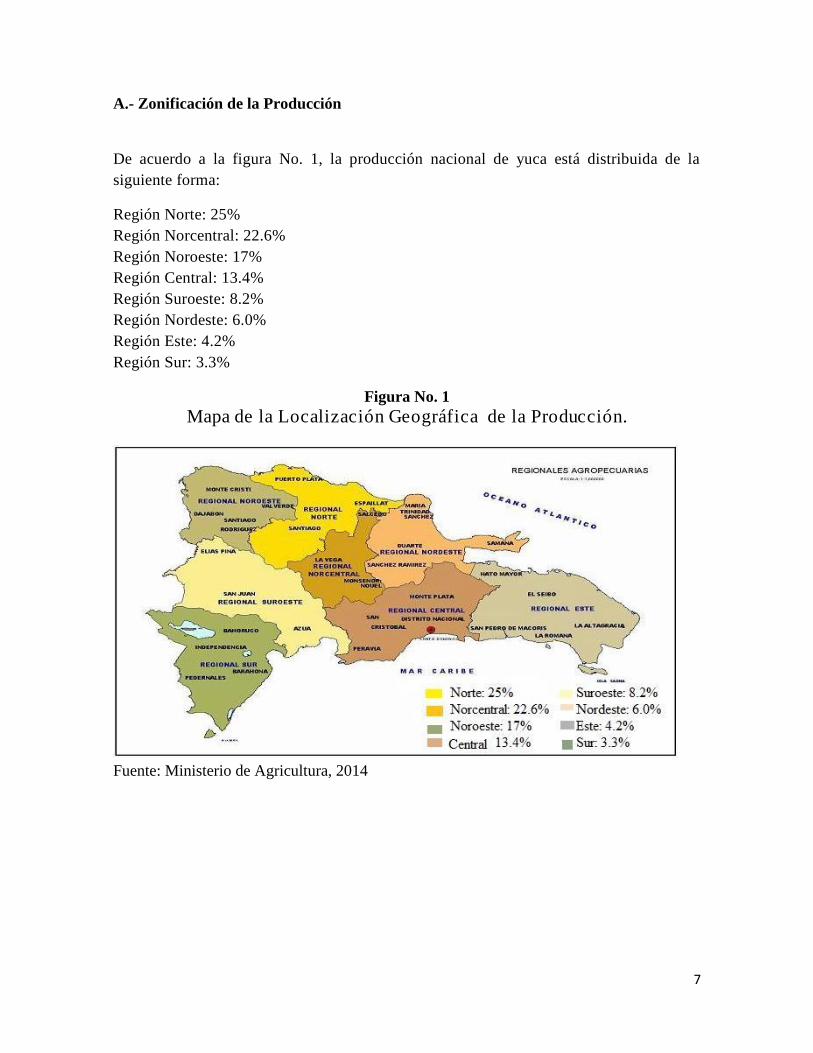

A.- Zonificación de la Producción

De acuerdo a la figura No. 1, la producción nacional de yuca está distribuida de la

siguiente forma:

Región Norte: 25%

Región Norcentral: 22.6%

Región Noroeste: 17%

Región Central: 13.4%

Región Suroeste: 8.2%

Región Nordeste: 6.0%

Región Este: 4.2%

Región Sur: 3.3%

Figura No. 1

Mapa de la Localización Geográfica de la Producción.

Fuente: Ministerio de Agricultura, 2014

8

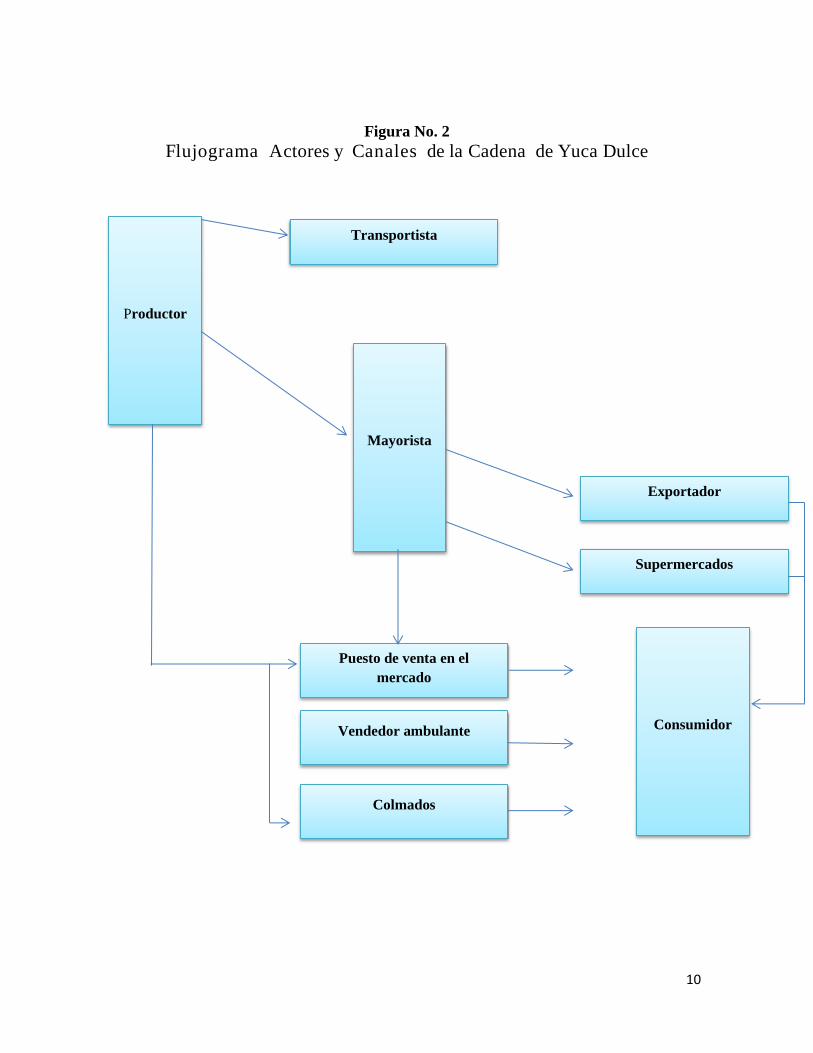

B- Identificación de los Actores y Canales de la Cadena de Yuca

En la República Dominicana la yuca es comercializada en estado fresco. En la cadena

participan principalmente el productor, transportista, mayorista, exportador, detallistas

y el consumidor final.

Cabe destacar, aunque no como miembros propiamente de la cadena, los

proveedores de insumos, maquinarias, equipos y servicios, actividades que desarrollan

las instituciones estatales y publicas que se encargan de suplirlos. El rol de cada uno de

estos actores se detalla a continuación:

1) Productor

El pequeño y mediano productor realiza directamente la venta de la producción en

la finca al mayorista que comercializa el producto en el mercado local y externo,

quien asume el costo de la cosecha, empaque y transporte. Otras veces el productor

cosecha, transporta y vende la yuca asumiendo sus propios costos.

Existen también los productores que se encargan de exportar su producción de yuca

fresca al mercado externo.

2) Transportista

Es el agente que transporta la producción desde la plantación hasta la plaza o Mercado. En

algunos casos los transportistas son también intermediarios cuyo costo de trasporte se lo

agregan a la mercancía.

3) Mayorista

Este agente le compra directamente al propio productor y tienen sus propios almacenes del

producto para luego distribuirlo a la red de detallistas que la constituyen los

supermercados, puestos de venta en los mercados, vendedor ambulante y colmado.

4) Minorista Intermediario

Es generalmente una persona y/o empresa que le compra directamente al productor,

para luego suplir a la empresa exportadora. También les abastece a los comerciantes

detallistas de los mercadillos de la capital.

5) Exportador

Este agente compra directamente al productor y se encarga de los trámites y logística para

llevar el producto al mercado externo.

9

6) Comercio detallista

Este agente de la cadena se abastece de mercancías de los mayoristas y minoristas

intermediarios y distribuye el producto al consumidor final. El comercio detallista lo

componen los supermercados, los vendedores de los mercados, los vendedores

ambulantes y los colmados.

7) Consumidor

Es el último agente del eslabón de comercialización del producto. Es quien paga el

precio más caro por consumir el bien.

10

Figura No. 2

Flujograma Actores y Canales de la Cadena de Yuca Dulce

Productor

Puesto de venta en el

mercado

Vendedor ambulante

Colmados

Transportista

Mayorista

Supermercados

Exportador

Consumidor

11

C.-Procesamiento Industrial de la Yuca

1. Agroindustria l

Las principales industrias de casabe de la República Dominicana están ubicadas en la sub-

región del Cibao conocida como Línea noroeste, específicamente en la provincia Santiago

Rodríguez y sus municipios Monción (conocido como “la capital del casabe”), Villa

los Almácigos y Palmarejo.

El casabe es un alimento preparado a partir de la yuca conocida en las tierras americanas

desde nuestros antepasados indígenas, siendo uno de los primeros alimentos autóctonos

procesados o agros industrializados. Es un alimento natural muy saludable y completo

especialmente porque conserva los nutrientes naturales, no contiene colesterol y es rico en

fibras, pudiendo ser consumido por personas de todas las edades, solas o acompañadas con

otros alimentos.

Se estima la existencia de unas 54 pequeñas y medianas agroindustrias de casabe en todo

el país, las cuales trabajan directamente unas 6,000 personas. En su mayoría las

industrias utilizan una tecnología artesanal con el involucramiento de las familias en la

labor de producir el casabe, que constituye su principal fuente de ingresos.

2. Tecnología de producción del casabe.

La mayor parte del proceso de elaboración del casabe se realiza a mano, debido a que a

pesar de que es una de las industrias más antiguas se mantiene en un alto nivel artesanal,

lo cual no favorece la obtención de un producto con alto estándar de calidad, uniformidad y

bajo costo aunque favorece la creación de empleos en la zona de producción

económicamente deprimida.

La escasa tecnificación de la industria es un factor que le resta competitividad al casabe

criollo. No obstante, la industria del casabe especialmente de Monción presenta una serie

de ventajas para incrementar su potencial de mercado y mejorar sus perspectivas.

No obstante, entre las industrias casaberas de Santiago Rodríguez sólo una (Casabe

Fortuna S.A.) aplica una alta tecnología en la fabricación, con buena práctica de

manufactura (BPM), control de inocuidad, horno con capa metálica, producción de casabe

orgánico y mayor diversidad de productos elaborados. Esta industria está certificada y

supervisada por USDA y tiene control IMO.

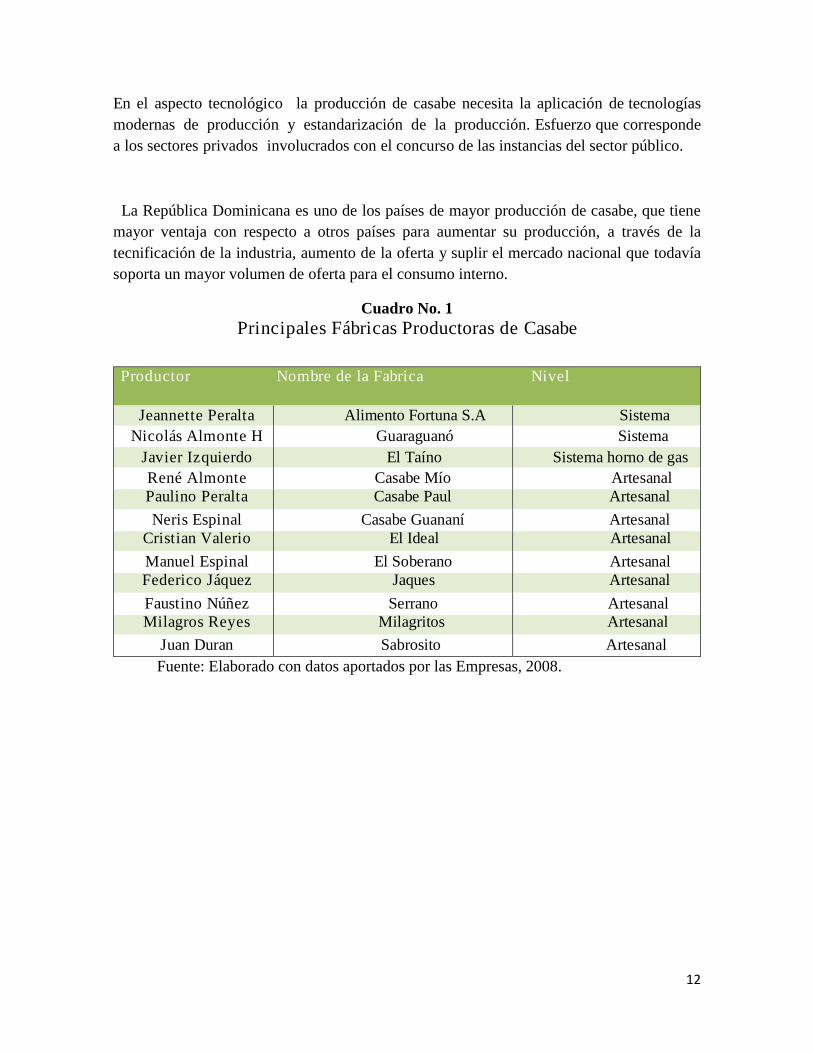

12

En el aspecto tecnológico la producción de casabe necesita la aplicación de tecnologías

modernas de producción y estandarización de la producción. Esfuerzo que corresponde

a los sectores privados involucrados con el concurso de las instancias del sector público.

La República Dominicana es uno de los países de mayor producción de casabe, que tiene

mayor ventaja con respecto a otros países para aumentar su producción, a través de la

tecnificación de la industria, aumento de la oferta y suplir el mercado nacional que todavía

soporta un mayor volumen de oferta para el consumo interno.

Cuadro No. 1

Principales Fábricas Productoras de Casabe

Productor Nombre de la Fabrica Nivel

Jeannette Peralta Alimento Fortuna S.A Sistema

Industrial Nicolás Almonte H Guaraguanó Sistema

Industrial Javier Iz quierdo El Taíno Sistema horno de gas

René Almonte Casabe Mío Artesanal

Paulino Peralta Casabe Paul Artesanal

Neris Espinal Casabe Guananí Artesanal

Cristian Valerio El Ideal Artesanal

Manuel Espinal El Soberano Artesanal

Federico Jáquez Jaques Artesanal

Faustino Núñez Serrano Artesanal

Milagros Reyes Milagritos Artesanal

Juan Duran Sabrosito Artesanal

Fuente: Elaborado con datos aportados por las Empresas, 2008.

13

D.- Otros Subproductos Derivados de la Yuca

La yuca es el insumo básico de la industria en la elaboración, además del casabe,

de la harina de yuca, tapioca y almidón. La harina de yuca es un alimento rico en

carbohidratos cuya tecnología de fabricación es simple y es utilizada como ingrediente

de múltiples preparaciones culinarias.

La harina de yuca podría encontrar nichos importantes, como materia prima para

elaborar galletas y pan, como aglutinante en la industria cárnica de embutidos y en la

producción de sopa deshidratada; como espesante en la producción de compotas y

productos dietéticas. La tapioca se utiliza como espesante, relleno y como estabilizante.

Con la yuca amarga aparte del casabe, se produce un almidón que es utilizado en la

industria textil, en la fabricación del papel y adhesivos. Además esta raíz tiene potencial

para producir dextrosa y alcohol.

La mano de obra que emplea la industria para la elaboración del casabe es usada

intensivamente. No existe ningún problema al respecto dado que la industria es, en su

mayoría, artesanal y manejada por la estructura familiar, la cual tiene ya un gran nivel de

especialización.

No obstante que la gran mayoría de las fabricas utiliza el gas para el proceso de cocción

del casabe (“quemar” el casabe, como le llaman los lugareños) y también la leña para

calentar el horno, la energía eléctrica que por otro lado utilizan las fabrica es costosa.

El agua que utiliza la industria es la misma que utiliza la población. En el caso de las

industrias con mayor nivel tecnológico (Alimentos Fortuna y Guaraguanó) filtran el agua

para la fabricación del casabe.

El financiamiento que destina la banca pública y privada a la industria de casabe es

ínfimo.

14

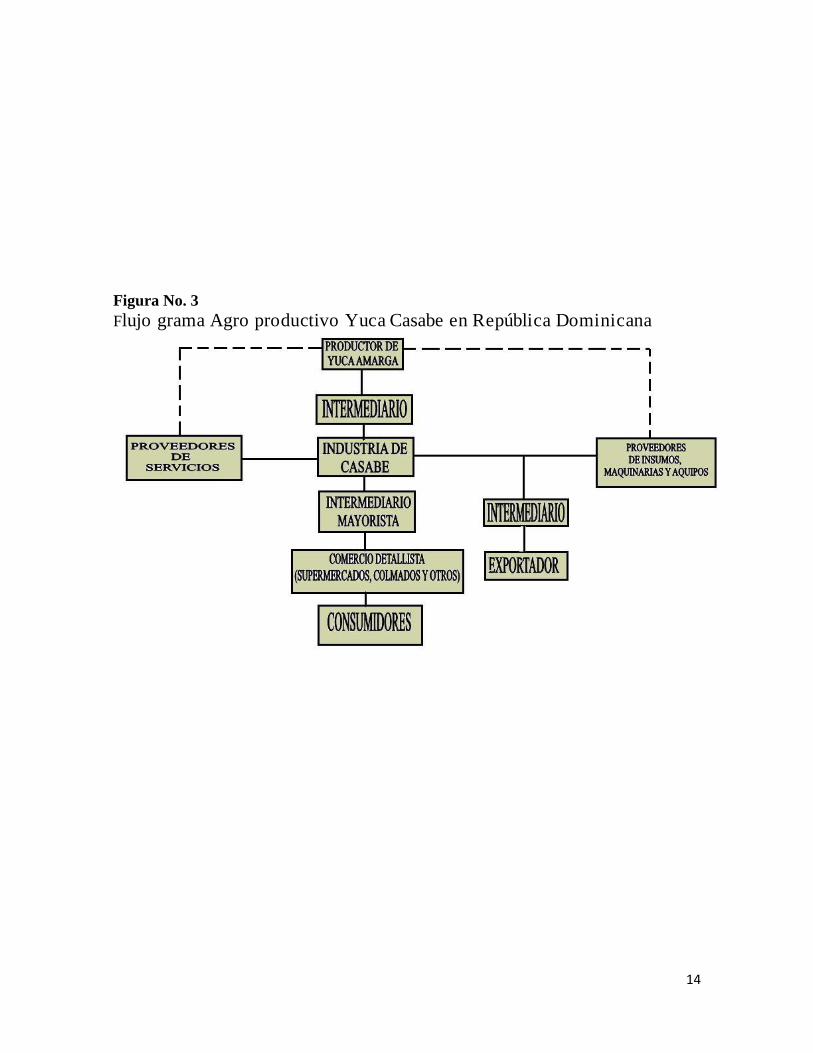

Figura 1

Figura No. 3

Flujo grama Agro productivo Yuca Casabe en República Dominicana

15

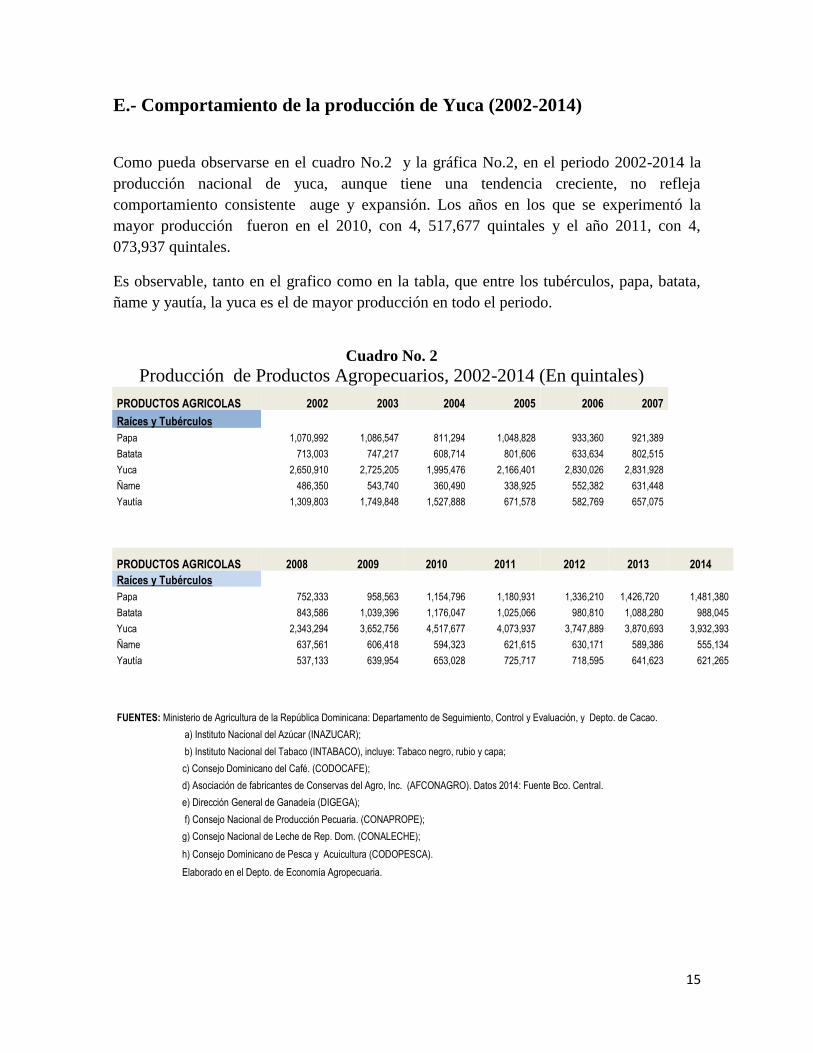

E.- Comportamiento de la producción de Yuca (2002-2014)

Como pueda observarse en el cuadro No.2 y la gráfica No.2, en el periodo 2002-2014 la

producción nacional de yuca, aunque tiene una tendencia creciente, no refleja

comportamiento consistente auge y expansión. Los años en los que se experimentó la

mayor producción fueron en el 2010, con 4, 517,677 quintales y el año 2011, con 4,

073,937 quintales.

Es observable, tanto en el grafico como en la tabla, que entre los tubérculos, papa, batata,

ñame y yautía, la yuca es el de mayor producción en todo el periodo.

Cuadro No. 2

Producción de Productos Agropecuarios, 2002-2014 (En quintales)

PRODUCTOS AGRICOLAS 2002 2003 2004 2005 2006 2007

Raíces y Tubérculos

Papa 1,070,992 1,086,547 811,294 1,048,828 933,360 921,389

Batata 713,003 747,217 608,714 801,606 633,634 802,515

Yuca 2,650,910 2,725,205 1,995,476 2,166,401 2,830,026 2,831,928

Ñame 486,350 543,740 360,490 338,925 552,382 631,448

Yautía 1,309,803 1,749,848 1,527,888 671,578 582,769 657,075

PRODUCTOS AGRICOLAS 2008 2009 2010 2011 2012 2013 2014

Raíces y Tubérculos

Papa 752,333 958,563 1,154,796 1,180,931 1,336,210 1,426,720 1,481,380

Batata 843,586 1,039,396 1,176,047 1,025,066 980,810 1,088,280 988,045

Yuca 2,343,294 3,652,756 4,517,677 4,073,937 3,747,889 3,870,693 3,932,393

Ñame 637,561 606,418 594,323 621,615 630,171 589,386 555,134

Yautía 537,133 639,954 653,028 725,717 718,595 641,623 621,265

FUENTES: Ministerio de Agricultura de la República Dominicana: Departamento de Seguimiento, Control y Evaluación, y Depto. de Cacao.

a) Instituto Nacional del Azúcar (INAZUCAR);

b) Instituto Nacional del Tabaco (INTABACO), incluye: Tabaco negro, rubio y capa;

c) Consejo Dominicano del Café. (CODOCAFE);

d) Asociación de fabricantes de Conservas del Agro, Inc. (AFCONAGRO). Datos 2014: Fuente Bco. Central.

e) Dirección General de Ganadeía (DIGEGA);

f) Consejo Nacional de Producción Pecuaria. (CONAPROPE);

g) Consejo Nacional de Leche de Rep. Dom. (CONALECHE);

h) Consejo Dominicano de Pesca y Acuicultura (CODOPESCA).

Elaborado en el Depto. de Economía Agropecuaria.

16

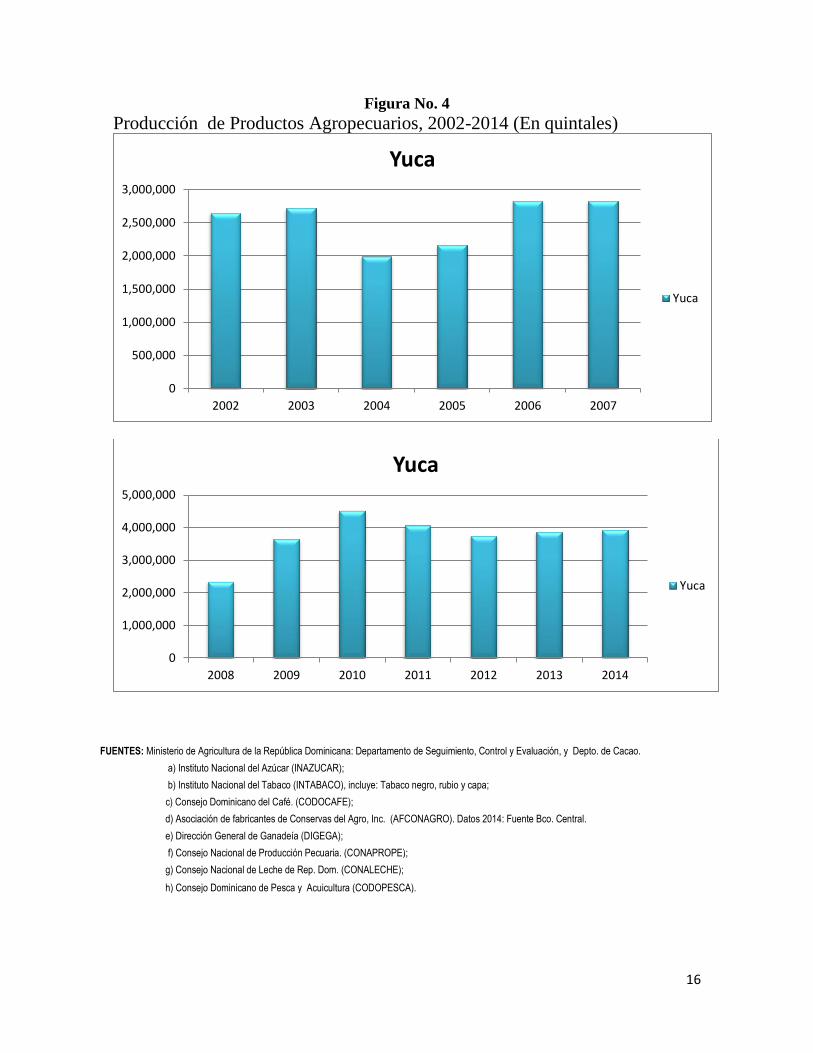

Figura No. 4

Producción de Productos Agropecuarios, 2002-2014 (En quintales)

FUENTES: Ministerio de Agricultura de la República Dominicana: Departamento de Seguimiento, Control y Evaluación, y Depto. de Cacao.

a) Instituto Nacional del Azúcar (INAZUCAR);

b) Instituto Nacional del Tabaco (INTABACO), incluye: Tabaco negro, rubio y capa;

c) Consejo Dominicano del Café. (CODOCAFE);

d) Asociación de fabricantes de Conservas del Agro, Inc. (AFCONAGRO). Datos 2014: Fuente Bco. Central.

e) Dirección General de Ganadeía (DIGEGA);

f) Consejo Nacional de Producción Pecuaria. (CONAPROPE);

g) Consejo Nacional de Leche de Rep. Dom. (CONALECHE);

h) Consejo Dominicano de Pesca y Acuicultura (CODOPESCA).

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

2002 2003 2004 2005 2006 2007

Yuca

Yuca

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

2008 2009 2010 2011 2012 2013 2014

Yuca

Yuca

17

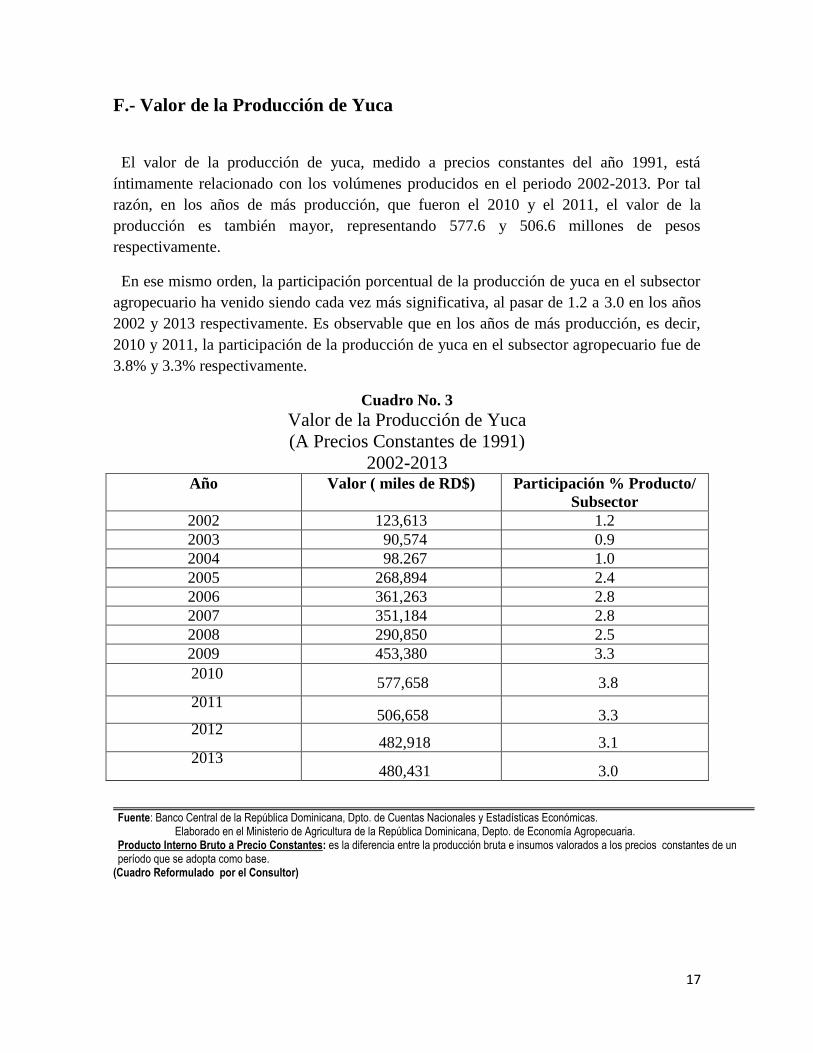

F.- Valor de la Producción de Yuca

El valor de la producción de yuca, medido a precios constantes del año 1991, está

íntimamente relacionado con los volúmenes producidos en el periodo 2002-2013. Por tal

razón, en los años de más producción, que fueron el 2010 y el 2011, el valor de la

producción es también mayor, representando 577.6 y 506.6 millones de pesos

respectivamente.

En ese mismo orden, la participación porcentual de la producción de yuca en el subsector

agropecuario ha venido siendo cada vez más significativa, al pasar de 1.2 a 3.0 en los años

2002 y 2013 respectivamente. Es observable que en los años de más producción, es decir,

2010 y 2011, la participación de la producción de yuca en el subsector agropecuario fue de

3.8% y 3.3% respectivamente.

Cuadro No. 3

Valor de la Producción de Yuca

(A Precios Constantes de 1991)

2002-2013 Año Valor ( miles de RD$) Participación % Producto/

Subsector

2002 123,613 1.2

2003 90,574 0.9

2004 98.267 1.0

2005 268,894 2.4

2006 361,263 2.8

2007 351,184 2.8

2008 290,850 2.5

2009 453,380 3.3

2010 577,658

3.8

2011 506,658

3.3

2012 482,918

3.1

2013 480,431

3.0

Fuente: Banco Central de la República Dominicana, Dpto. de Cuentas Nacionales y Estadísticas Económicas. Elaborado en el Ministerio de Agricultura de la República Dominicana, Depto. de Economía Agropecuaria. Producto Interno Bruto a Precio Constantes: es la diferencia entre la producción bruta e insumos valorados a los precios constantes de un período que se adopta como base.

(Cuadro Reformulado por el Consultor)

18

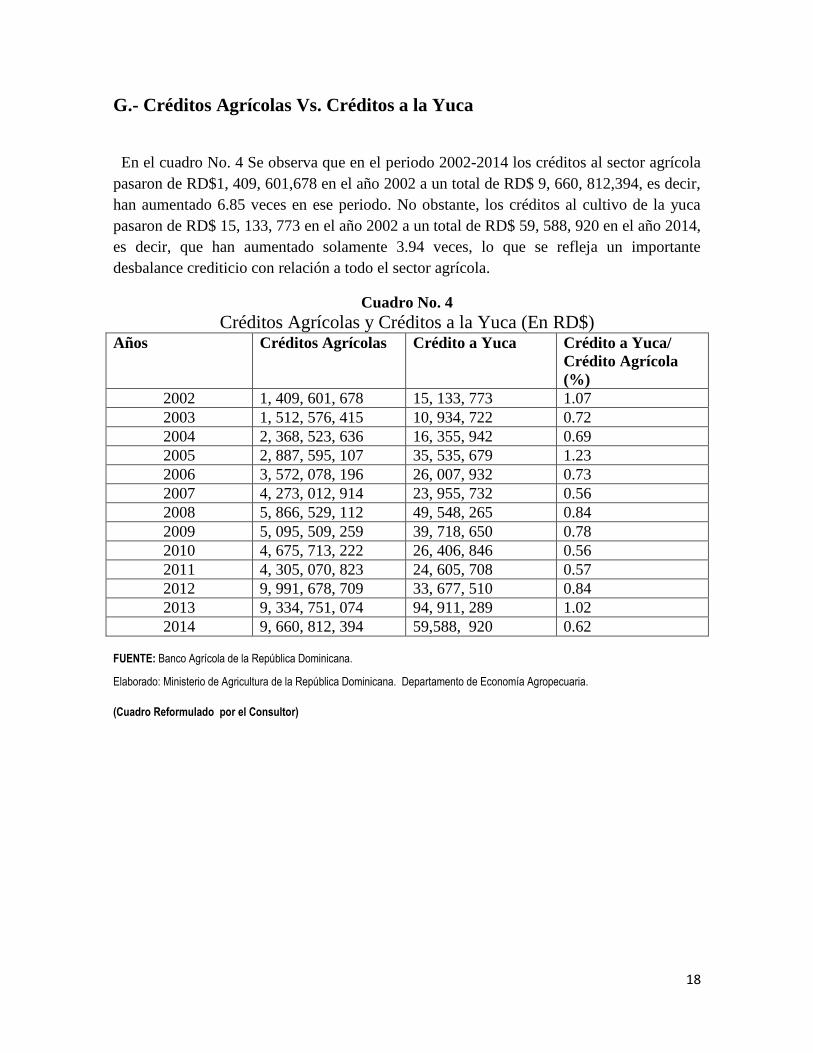

G.- Créditos Agrícolas Vs. Créditos a la Yuca

En el cuadro No. 4 Se observa que en el periodo 2002-2014 los créditos al sector agrícola

pasaron de RD$1, 409, 601,678 en el año 2002 a un total de RD$ 9, 660, 812,394, es decir,

han aumentado 6.85 veces en ese periodo. No obstante, los créditos al cultivo de la yuca

pasaron de RD$ 15, 133, 773 en el año 2002 a un total de RD$ 59, 588, 920 en el año 2014,

es decir, que han aumentado solamente 3.94 veces, lo que se refleja un importante

desbalance crediticio con relación a todo el sector agrícola.

Cuadro No. 4

Créditos Agrícolas y Créditos a la Yuca (En RD$) Años Créditos Agrícolas Crédito a Yuca Crédito a Yuca/

Crédito Agrícola

(%)

2002 1, 409, 601, 678 15, 133, 773 1.07

2003 1, 512, 576, 415 10, 934, 722 0.72

2004 2, 368, 523, 636 16, 355, 942 0.69

2005 2, 887, 595, 107 35, 535, 679 1.23

2006 3, 572, 078, 196 26, 007, 932 0.73

2007 4, 273, 012, 914 23, 955, 732 0.56

2008 5, 866, 529, 112 49, 548, 265 0.84

2009 5, 095, 509, 259 39, 718, 650 0.78

2010 4, 675, 713, 222 26, 406, 846 0.56

2011 4, 305, 070, 823 24, 605, 708 0.57

2012 9, 991, 678, 709 33, 677, 510 0.84

2013 9, 334, 751, 074 94, 911, 289 1.02

2014 9, 660, 812, 394 59,588, 920 0.62

(Cuadro Reformulado por el Consultor)

FUENTE: Banco Agrícola de la República Dominicana.

Elaborado: Ministerio de Agricultura de la República Dominicana. Departamento de Economía Agropecuaria.

19

H.- Comercio de la Yuca. Formación de los Precios

En la República Dominicana la comercialización de la yuca ocurre, en gran

medida, en su estado natural, es decir, como producto fresco. La venta de la producción

varía de acuerdo a la escala de los productores. Los pequeños y medianos productores,

generalmente realizan la venta directa a los intermediarios en la finca, quienes

se encargan de distribuir el producto a las plazas y/o mercados.

En la fijación de los precios se aplica ley de oferta y demanda. Algunos medianos

productores venden directamente a las plazas. Por otra parte, los considerados grandes

productores venden en su mayoría la producción a los mercados y/o supermercados.

Normalmente, la venta se realiza al contado dándose el caso, de venta a crédito a corto

plazo.

En la mayoría de los casos el productor, sobre todo los pequeños y medianos, no tienen

poder de negociación sobre la oferta de su producto y se ven precisados finalmente caer en

manos de los intermediarios que les pagan precios irrisorios por el producto.

En el caso de la yuca para la exportación, los precios tomados como referencia son

los del mercado de Miami y New York; no obstante, este indicador varía de acuerdo al

país consignatario importador, al volumen y valor de las exportaciones.

En relación a la yuca amarga destinada para la fabricación de casabe, por la generalidad la

venta se realiza en la finca, cubriendo los compradores el servicio de transporte. La

situación de los precios se ve afectada por la oferta local, se fija en la finca al momento de

la venta al intermedista mayorista. Siempre existe una gran diferencia entre el ingreso

obtenido por los intermediarios en el proceso de comercialización en relación con lo que

recibe el productor como fruto de la venta.

20

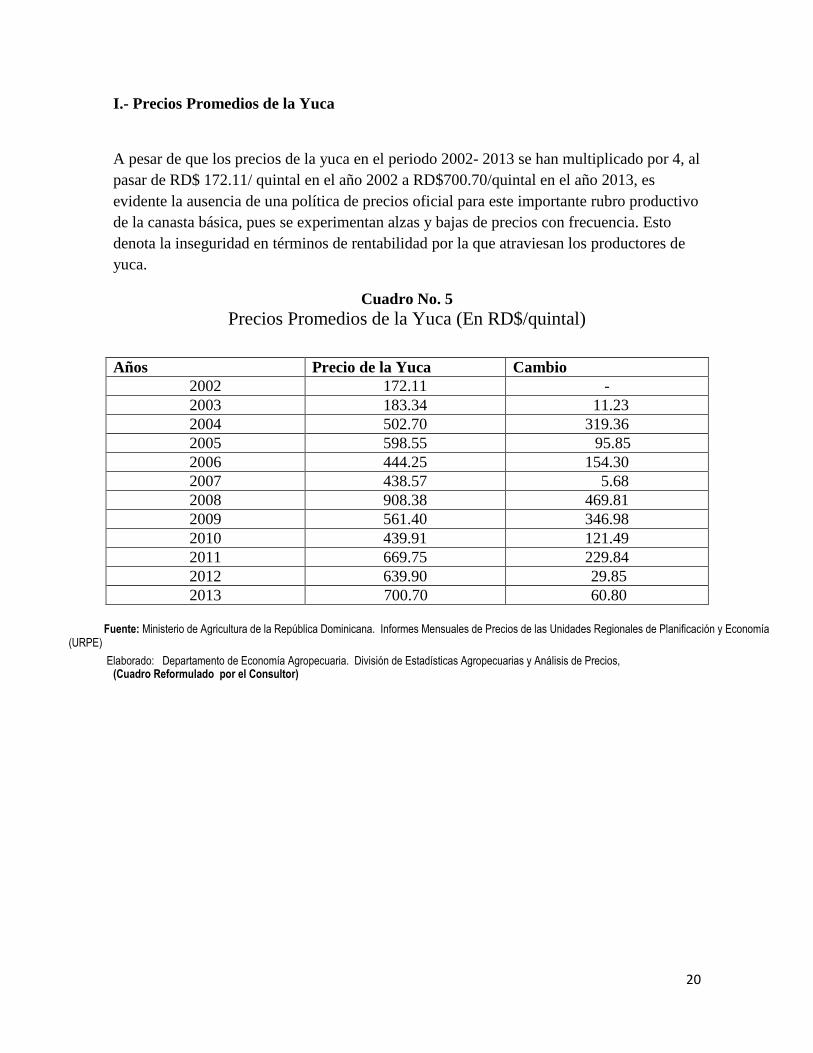

I.- Precios Promedios de la Yuca

A pesar de que los precios de la yuca en el periodo 2002- 2013 se han multiplicado por 4, al

pasar de RD$ 172.11/ quintal en el año 2002 a RD$700.70/quintal en el año 2013, es

evidente la ausencia de una política de precios oficial para este importante rubro productivo

de la canasta básica, pues se experimentan alzas y bajas de precios con frecuencia. Esto

denota la inseguridad en términos de rentabilidad por la que atraviesan los productores de

yuca.

Cuadro No. 5

Precios Promedios de la Yuca (En RD$/quintal)

Años Precio de la Yuca Cambio

2002 172.11 -

2003 183.34 11.23

2004 502.70 319.36

2005 598.55 95.85

2006 444.25 154.30

2007 438.57 5.68

2008 908.38 469.81

2009 561.40 346.98

2010 439.91 121.49

2011 669.75 229.84

2012 639.90 29.85

2013 700.70 60.80

Fuente: Ministerio de Agricultura de la República Dominicana. Informes Mensuales de Precios de las Unidades Regionales de Planificación y Economía (URPE)

Elaborado: Departamento de Economía Agropecuaria. División de Estadísticas Agropecuarias y Análisis de Precios,

(Cuadro Reformulado por el Consultor)

21

J.- Consumo Estimado de Yuca

En el periodo 2002-2013 el consumo de yuca en la Republica Dominicana, en promedio,

ha sido de aproximadamente 3 millones de quintales. Se evidencia un aumento en el

consumo per cápita, pues en el 2002 el consumo total fue 2, 642,162 quintales, con una

población estimada de 8, 628,000 habitantes, mientras que en el 2013 el consumo fue de 3,

865,516 quintales con una población estimada de 9, 785,000 habitantes.

En consecuencia, el consumo per cápita en el año 2002 fue de 0.306 quintales de yuca,

mientras que en el año 2013 fue de 0.395 quintales de yuca.

Se observa en el cuadro No. 6 en la determinación del consumo aparente que en ninguno

de los años ha habido importaciones de yuca. Si se evidencia, consistentemente, la

existencia de exportaciones en todos los años, representando apenas en promedio un 0.17%

de la producción total. De modo, pues, que desde el punto de vista del comercio exterior de

la yuca, no existe una política oficial ni se han detectado los mercados externos necesarios.

Es decir, no hay una deliberada política de fomento a las exportaciones.

Cuadro No. 6

Consumo Estimado de Yuca (En quintales) Años Producción

Local

Importaciones Exportaciones Consumo

Estimado

2002 2,650,910 - 8,748 2,642,162

2003 2,725,205 - 14,784 2,710,421

2004 1,995,476 - 8,849 1,986,627

2005 2,166,401 - 5,595 2,160,806

2006 2,830,026 - 5,150 2,824,876

2007 2,831,928 - 2,758 2,829,170

2008 2,343,294 - 652 2,342,642

2009 3,652,756 - 2,346 3,650,410

2010 4,517,617 - 3,168 4,514,509

2011 4,073,937 - 1,898 4,072,039

2012 3,747,889 - 6,868 3,741,021

2013 3,870,693 - 4,783 3,865,916

FUENTE: Informaciones de Exportaciones del CEI-RD, e Importaciones de la Dirección General de Aduanas

. Elaborado por el Ministerio de Agricultura de la República Dominicana,

Departamento de Economía Agropecuaria.

(Cuadro Reformulado por el Consultor)

22

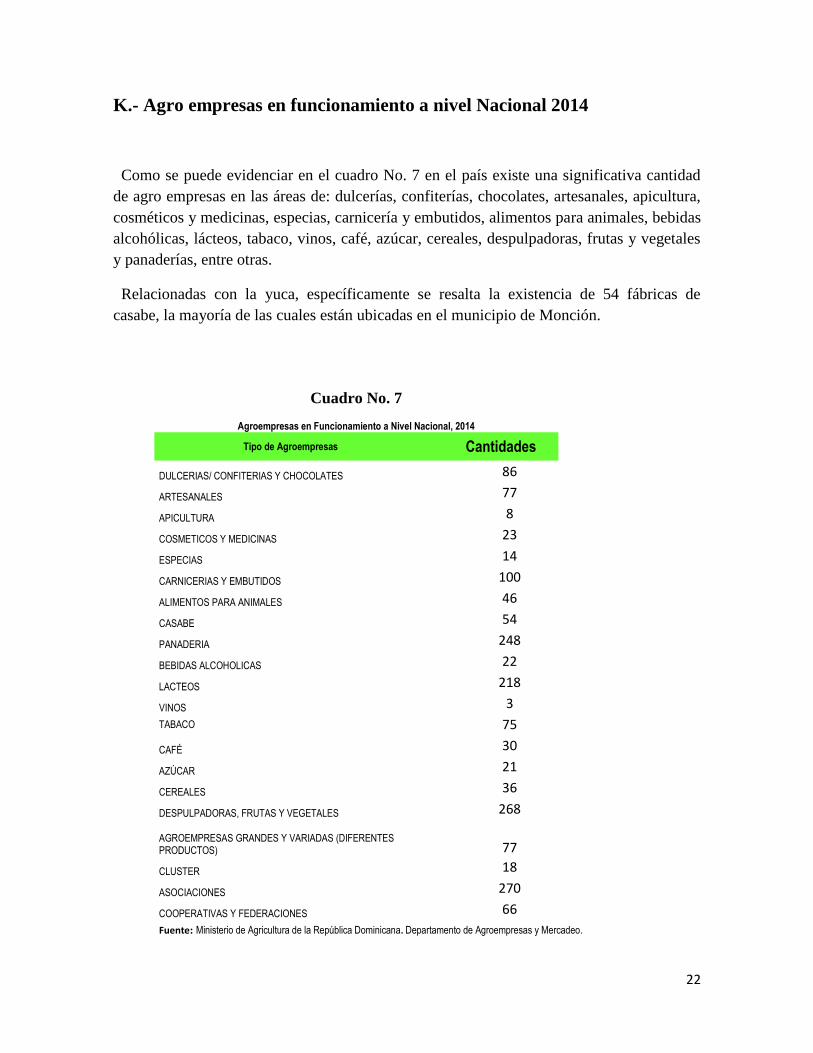

K.- Agro empresas en funcionamiento a nivel Nacional 2014

Como se puede evidenciar en el cuadro No. 7 en el país existe una significativa cantidad

de agro empresas en las áreas de: dulcerías, confiterías, chocolates, artesanales, apicultura,

cosméticos y medicinas, especias, carnicería y embutidos, alimentos para animales, bebidas

alcohólicas, lácteos, tabaco, vinos, café, azúcar, cereales, despulpadoras, frutas y vegetales

y panaderías, entre otras.

Relacionadas con la yuca, específicamente se resalta la existencia de 54 fábricas de

casabe, la mayoría de las cuales están ubicadas en el municipio de Monción.

Cuadro No. 7

Agroempresas en Funcionamiento a Nivel Nacional, 2014

Tipo de Agroempresas Cantidades

DULCERIAS/ CONFITERIAS Y CHOCOLATES 86

ARTESANALES 77

APICULTURA 8

COSMETICOS Y MEDICINAS 23

ESPECIAS 14

CARNICERIAS Y EMBUTIDOS 100

ALIMENTOS PARA ANIMALES 46

CASABE 54

PANADERIA 248

BEBIDAS ALCOHOLICAS 22

LACTEOS 218

VINOS 3

TABACO 75

CAFÉ 30

AZÚCAR 21

CEREALES 36

DESPULPADORAS, FRUTAS Y VEGETALES 268

AGROEMPRESAS GRANDES Y VARIADAS (DIFERENTES PRODUCTOS) 77

CLUSTER 18

ASOCIACIONES 270

COOPERATIVAS Y FEDERACIONES 66

Fuente: Ministerio de Agricultura de la República Dominicana. Departamento de Agroempresas y Mercadeo.

23

L.- Situación Actual del Mercado de la Yuca

El mercado de la yuca depende mucho de lo que pasa con el mercado de los productos

sustitutos, en especial el plátano, los guineos, la yautía, la batata y las papas.

Como resultado de la severa sequía que en el 2015 ha afectado las plantaciones, el

mercado de víveres y/o tubérculos experimenta una aguda escasez, por lo que los precios se

han disparado a niveles inalcanzables para los más pobres.

El más popular de los víveres es el plátano, que ha llegado a venderse por encima de RD$

20.00/ unidad, una cifra record en nuestro país. Esta situación ha desplazado hacia arriba la

demanda y el precio de los sustitutos, en especial de la yuca, que es el segundo más

demandado de los víveres.

Para el Clúster de Yuca de Villa González la ocasión es más que propicia para el tomento

de cultivo, tomando en cuenta varios factores: Las alzas de precio del producto y varias

demandas de compra de cosechas importantes hechas por diferentes agentes, destacándose

entre estos a los casaberos de Monción.

En el mercado externo hay también varias entidades y agentes que vienen mostrando su

interés en la comprar de la yuca. Por otro lado, diversos inversionistas, tanto nacionales

como internacionales, han mostrado interés en agregar valor al producto, mediante su

procesamiento para generar harina de yuca, yuca flakes, entre otros.

Un aspecto que llama la atención en relación al mercado de la yuca es que parece previsible

que tanto para consumo fresco como para los derivados de la yuca, existe tanta demanda

interna que los productores podrían desestimar los esfuerzos para exportar. Esto dependerá

del apoyo gubernamental en política d precios, financiamiento, asistencia técnica y

investigación sobre variedades más productivas.

24

IV.- ANALISIS FODA DEL CLUSTER

25

A.- Fortalezas

Tradición y experiencia en la siembra de yuca

Sistema de riego estable

Suelos adecuados a la siembra de Yuca

Organización incorporada legalmente

Disponibilidad de recursos para apoyo a la producción

Implementación de parcelas demostrativas con la aplicación de buenas prácticas

agrícolas

Recursos humanos capacitados

Ubicación geográficamente estratégica desde el punto de vista mercadológico

Relaciones interinstitucionales adecuadas

Deseos de superación económica y gran motivación de los miembros del clúster

Incorporación de nuevas y buenas tecnologías

El producto cuenta con demanda asegurada y calidad

Reconocimiento de la organización en base a la actividad realizada

Existencia de buena infraestructura de riego, facilitando el abastecimiento de

Agua durante la producción.

26

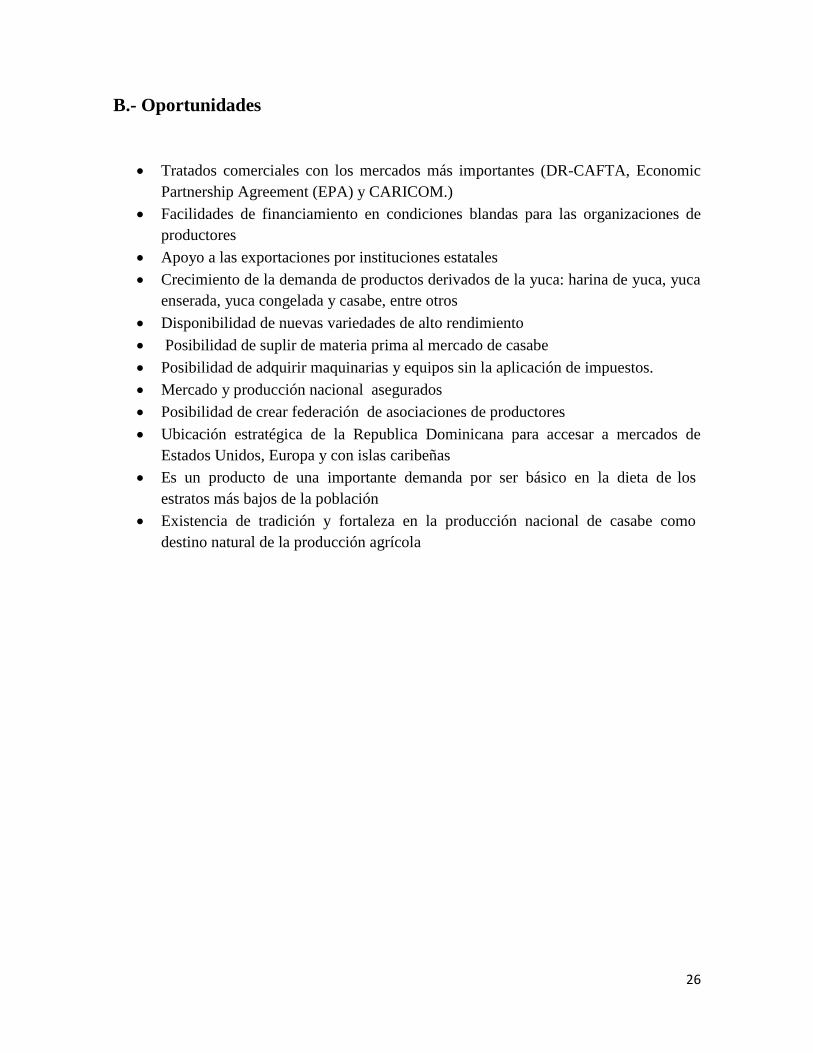

B.- Oportunidades

Tratados comerciales con los mercados más importantes (DR-CAFTA, Economic

Partnership Agreement (EPA) y CARICOM.)

Facilidades de financiamiento en condiciones blandas para las organizaciones de

productores

Apoyo a las exportaciones por instituciones estatales

Crecimiento de la demanda de productos derivados de la yuca: harina de yuca, yuca

enserada, yuca congelada y casabe, entre otros

Disponibilidad de nuevas variedades de alto rendimiento

Posibilidad de suplir de materia prima al mercado de casabe

Posibilidad de adquirir maquinarias y equipos sin la aplicación de impuestos.

Mercado y producción nacional asegurados

Posibilidad de crear federación de asociaciones de productores

Ubicación estratégica de la Republica Dominicana para accesar a mercados de

Estados Unidos, Europa y con islas caribeñas

Es un producto de una importante demanda por ser básico en la dieta de los

estratos más bajos de la población

Existencia de tradición y fortaleza en la producción nacional de casabe como

destino natural de la producción agrícola

27

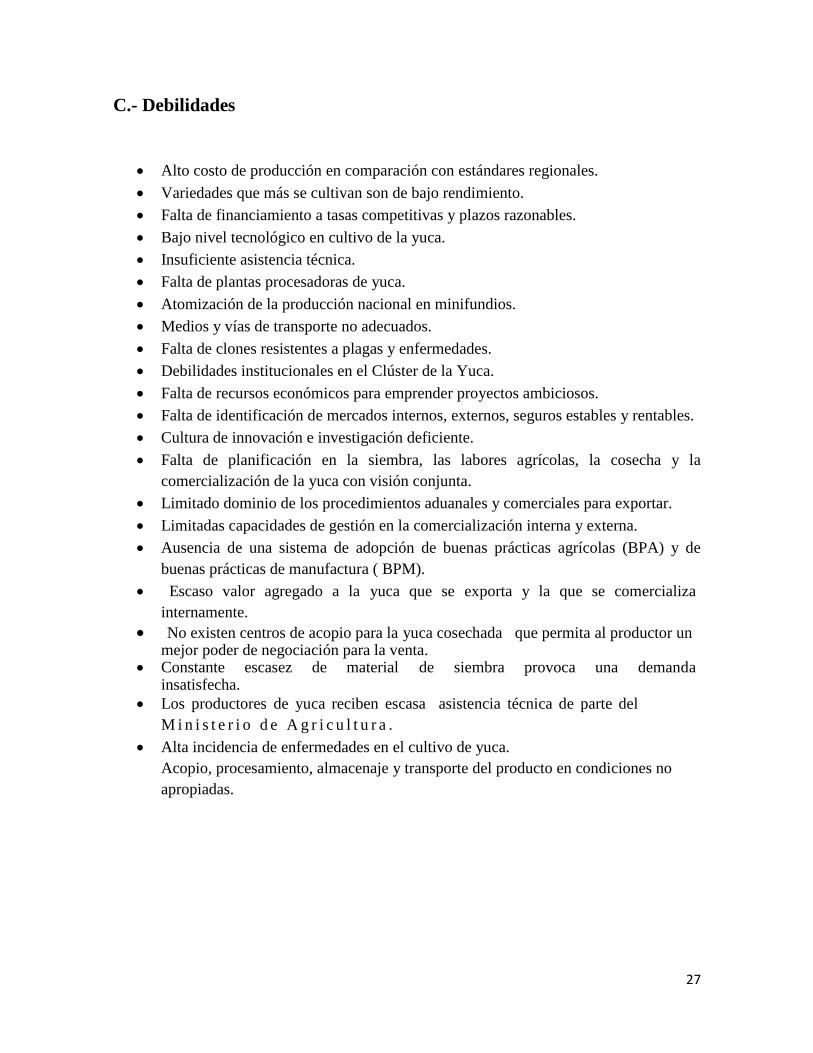

C.- Debilidades

Alto costo de producción en comparación con estándares regionales.

Variedades que más se cultivan son de bajo rendimiento.

Falta de financiamiento a tasas competitivas y plazos razonables.

Bajo nivel tecnológico en cultivo de la yuca.

Insuficiente asistencia técnica.

Falta de plantas procesadoras de yuca.

Atomización de la producción nacional en minifundios.

Medios y vías de transporte no adecuados.

Falta de clones resistentes a plagas y enfermedades.

Debilidades institucionales en el Clúster de la Yuca.

Falta de recursos económicos para emprender proyectos ambiciosos.

Falta de identificación de mercados internos, externos, seguros estables y rentables.

Cultura de innovación e investigación deficiente.

Falta de planificación en la siembra, las labores agrícolas, la cosecha y la

comercialización de la yuca con visión conjunta.

Limitado dominio de los procedimientos aduanales y comerciales para exportar.

Limitadas capacidades de gestión en la comercialización interna y externa.

Ausencia de una sistema de adopción de buenas prácticas agrícolas (BPA) y de

buenas prácticas de manufactura ( BPM).

Escaso valor agregado a la yuca que se exporta y la que se comercializa

internamente.

No existen centros de acopio para la yuca cosechada que permita al productor un mejor poder de negociación para la venta.

Constante escasez de material de siembra provoca una demanda insatisfecha.

Los productores de yuca reciben escasa asistencia técnica de parte del

M i n i s t e r i o d e A g r i c u l t u r a .

Alta incidencia de enfermedades en el cultivo de yuca.

Acopio, procesamiento, almacenaje y transporte del producto en condiciones no

apropiadas.

28

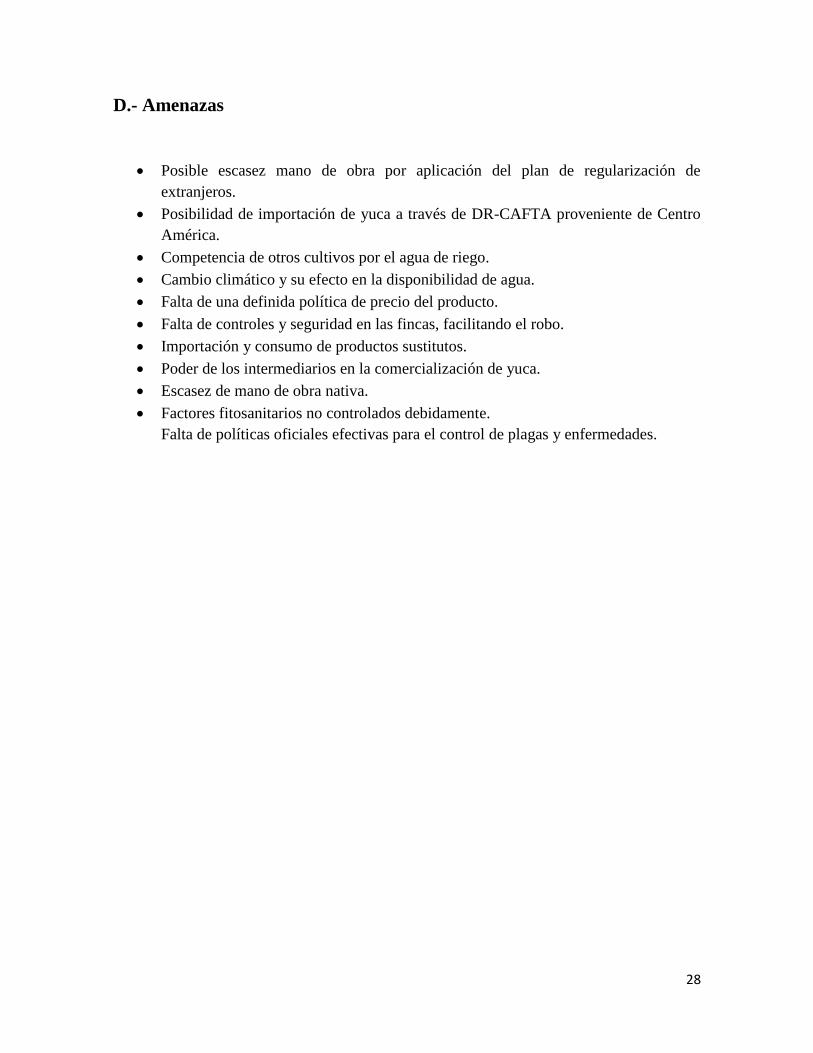

D.- Amenazas

Posible escasez mano de obra por aplicación del plan de regularización de

extranjeros.

Posibilidad de importación de yuca a través de DR-CAFTA proveniente de Centro

América.

Competencia de otros cultivos por el agua de riego.

Cambio climático y su efecto en la disponibilidad de agua.

Falta de una definida política de precio del producto.

Falta de controles y seguridad en las fincas, facilitando el robo.

Importación y consumo de productos sustitutos.

Poder de los intermediarios en la comercialización de yuca.

Escasez de mano de obra nativa.

Factores fitosanitarios no controlados debidamente.

Falta de políticas oficiales efectivas para el control de plagas y enfermedades.

29

IV.- MISION, VISION, VALORES Y LINEAS ESTRATEGICAS

30

A.- Misión

Proveer yuca fresca y productos derivados de la yuca, con los más altos estándares

de calidad e inocuidad para el mercado local e internacional a precios competitivos,

manteniendo niveles de rentabilidad que permitan un nivel de vida digno para los

productores y sus trabajadores, preservando el medio ambiente y la biodiversidad.

31

B.- Visión

Ser reconocida como una institución agrícola confiable, dedicada a la producción y

comercialización de la yuca y sus derivados, constituyéndose en una marca- país,

que sea un referente indiscutible en el mercado nacional e internacional.

32

C.- Valores

a) Calidad: Suministrar yuca y productos derivados con niveles de calidad que

respondan a estándares nacionales e internacionales.

b) Competitividad: Generar productos que sean preferidos por los clientes

debido a su inocuidad, calidad, diversidad y confiabilidad.

c) Sostenibilidad: Garantizar la rentabilidad de la producción, un mejor nivel

de vida para los productores y la preservación del medio ambiente.

d) Asociatividad: Implementar y fortalecer las negociaciones conjuntas,

negociando condiciones que favorezcan al clúster y a todos sus miembros.

e) Honestidad: Cumplir en el tiempo y condiciones los acuerdos realizados

con todos los agentes de la cadena productiva del Clúster.

33

V.- PLAN DE ACCION PARA LA IMPLEMENTACION DE LAS LINEAS

ESTRATEGICAS

34

Líneas Estratégicas

1) Identificación de mercados internacionales, tanto para la yuca como para sus

derivados.

2) Fortalecer la institucionalidad del Clúster de la Yuca en lo referente a sus rutinas

laborales, controles internos, planificación, ejecutorias y rendición de cuentas

(accountability).

3) Fortalecer las negociaciones con todos los agentes de la cadena productiva.

4) Impulsar estudios e investigaciones para la explotación y mercadeo económico de

los derivados de la yuca.

5) Promover negociaciones conjuntas, que beneficien a todos los asociados, como

importaciones de insumos, exportaciones, ventas y obtención de financiamiento.

6) Impulsar las relaciones interinstitucionales, tanto entre las asociaciones de

productores de yuca, como con las instituciones públicas y privadas relacionadas.

35

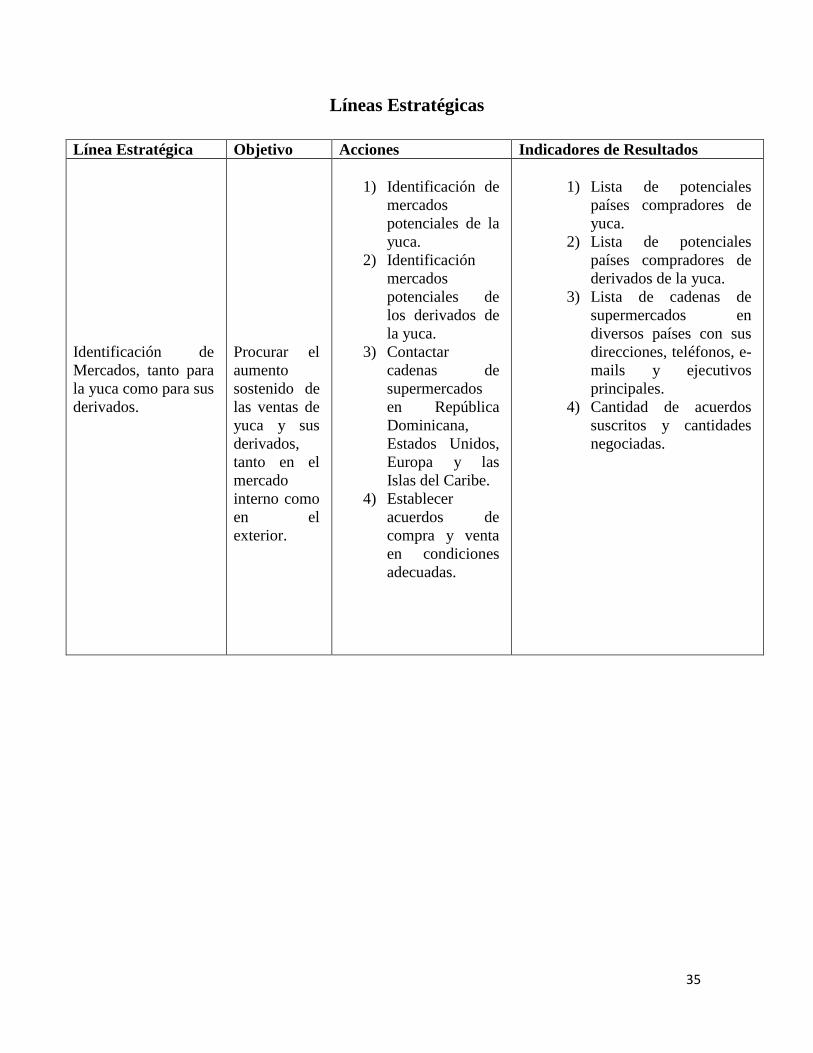

Líneas Estratégicas

Línea Estratégica Objetivo Acciones Indicadores de Resultados

Identificación de

Mercados, tanto para

la yuca como para sus

derivados.

Procurar el

aumento

sostenido de

las ventas de

yuca y sus

derivados,

tanto en el

mercado

interno como

en el

exterior.

1) Identificación de

mercados

potenciales de la

yuca.

2) Identificación

mercados

potenciales de

los derivados de

la yuca.

3) Contactar

cadenas de

supermercados

en República

Dominicana,

Estados Unidos,

Europa y las

Islas del Caribe.

4) Establecer

acuerdos de

compra y venta

en condiciones

adecuadas.

1) Lista de potenciales

países compradores de

yuca.

2) Lista de potenciales

países compradores de

derivados de la yuca.

3) Lista de cadenas de

supermercados en

diversos países con sus

direcciones, teléfonos, e-

mails y ejecutivos

principales.

4) Cantidad de acuerdos

suscritos y cantidades

negociadas.

36

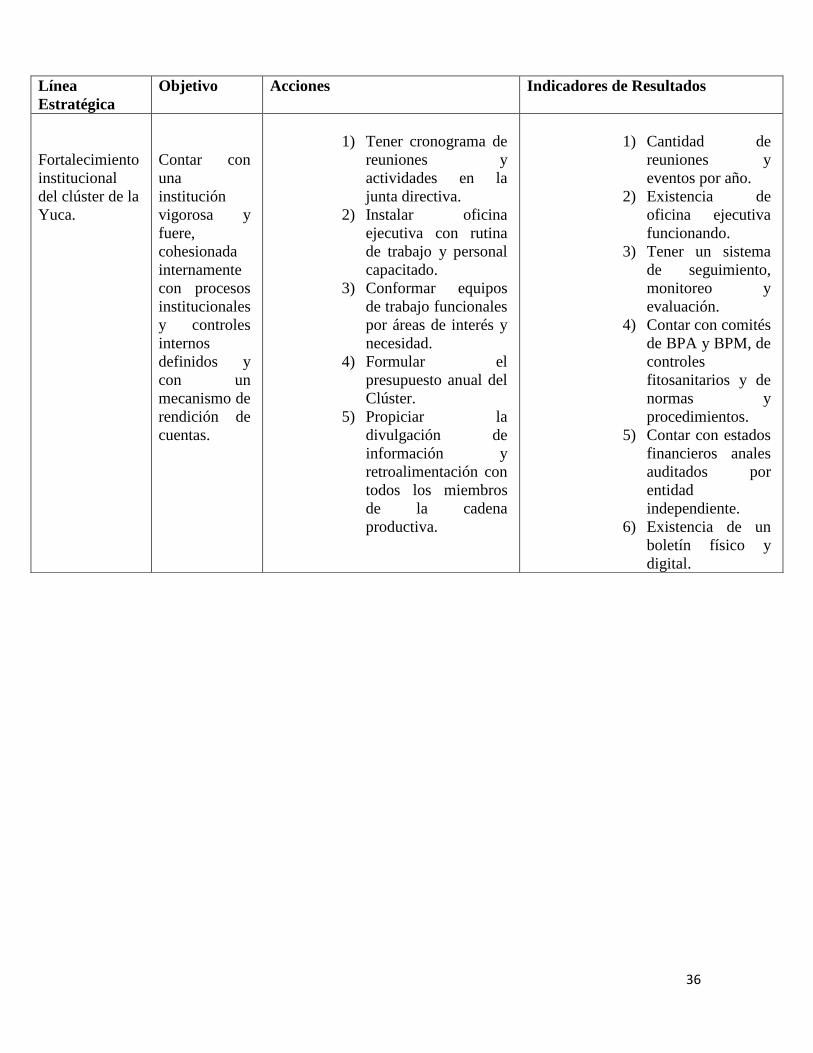

Línea

Estratégica

Objetivo Acciones Indicadores de Resultados

Fortalecimiento

institucional

del clúster de la

Yuca.

Contar con

una

institución

vigorosa y

fuere,

cohesionada

internamente

con procesos

institucionales

y controles

internos

definidos y

con un

mecanismo de

rendición de

cuentas.

1) Tener cronograma de

reuniones y

actividades en la

junta directiva.

2) Instalar oficina

ejecutiva con rutina

de trabajo y personal

capacitado.

3) Conformar equipos

de trabajo funcionales

por áreas de interés y

necesidad.

4) Formular el

presupuesto anual del

Clúster.

5) Propiciar la

divulgación de

información y

retroalimentación con

todos los miembros

de la cadena

productiva.

1) Cantidad de

reuniones y

eventos por año.

2) Existencia de

oficina ejecutiva

funcionando.

3) Tener un sistema

de seguimiento,

monitoreo y

evaluación.

4) Contar con comités

de BPA y BPM, de

controles

fitosanitarios y de

normas y

procedimientos.

5) Contar con estados

financieros anales

auditados por

entidad

independiente.

6) Existencia de un

boletín físico y

digital.

37

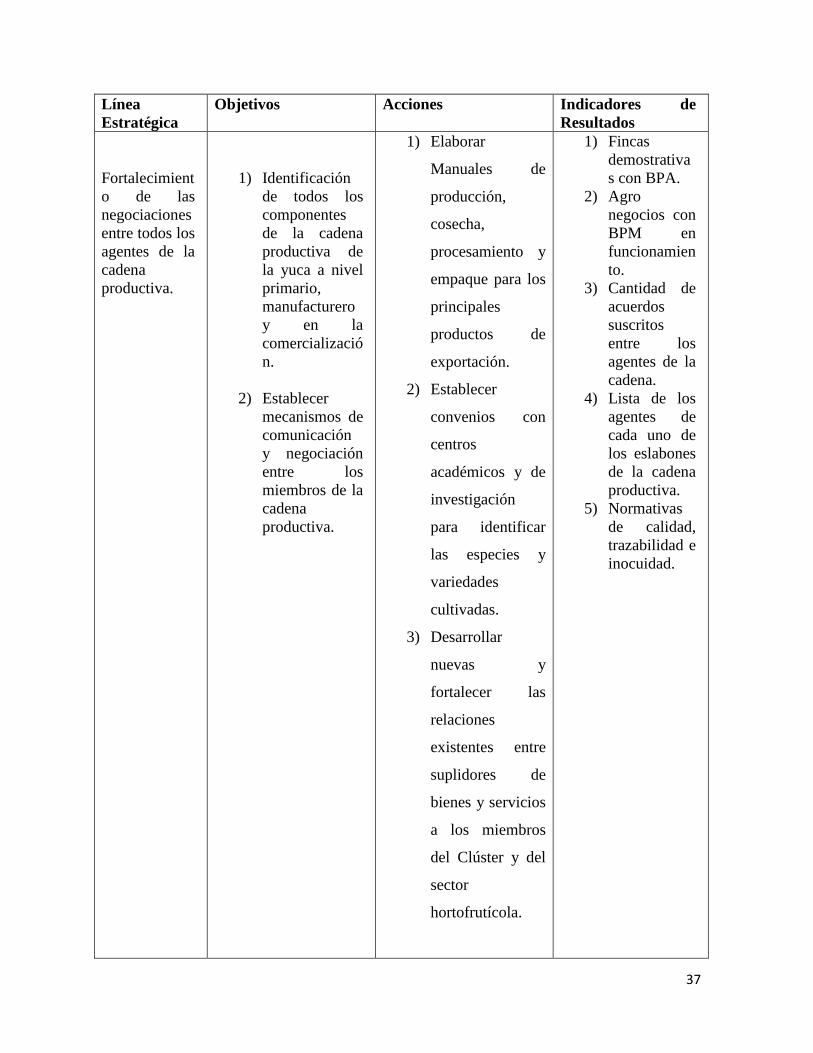

Línea

Estratégica

Objetivos Acciones Indicadores de

Resultados

Fortalecimient

o de las

negociaciones

entre todos los

agentes de la

cadena

productiva.

1) Identificación

de todos los

componentes

de la cadena

productiva de

la yuca a nivel

primario,

manufacturero

y en la

comercializació

n.

2) Establecer

mecanismos de

comunicación

y negociación

entre los

miembros de la

cadena

productiva.

1) Elaborar

Manuales de

producción,

cosecha,

procesamiento y

empaque para los

principales

productos de

exportación.

2) Establecer

convenios con

centros

académicos y de

investigación

para identificar

las especies y

variedades

cultivadas.

3) Desarrollar

nuevas y

fortalecer las

relaciones

existentes entre

suplidores de

bienes y servicios

a los miembros

del Clúster y del

sector

hortofrutícola.

1) Fincas

demostrativa

s con BPA.

2) Agro

negocios con

BPM en

funcionamien

to.

3) Cantidad de

acuerdos

suscritos

entre los

agentes de la

cadena.

4) Lista de los

agentes de

cada uno de

los eslabones

de la cadena

productiva.

5) Normativas

de calidad,

trazabilidad e

inocuidad.

38

4) Establecer

programas de

trazabilidad e

inocuidad y

Sistema de

Análisis de

Peligros y

Control en Puntos

Críticos,

conocido como

sistema HACCP.

5) Estandarizar la

calidad de los

productos

ofrecidos y

establecer normas

de origen.

6) Desarrollar

programas con

instituciones del

Estado

vinculadas a los

procesos de

producción y

exportación de

los productos

agrícolas para

mejorar la

eficiencia en las

diferentes etapas

39

en que

intervienen las

instituciones

públicas

vinculadas al

proceso de

producción/expor

tación

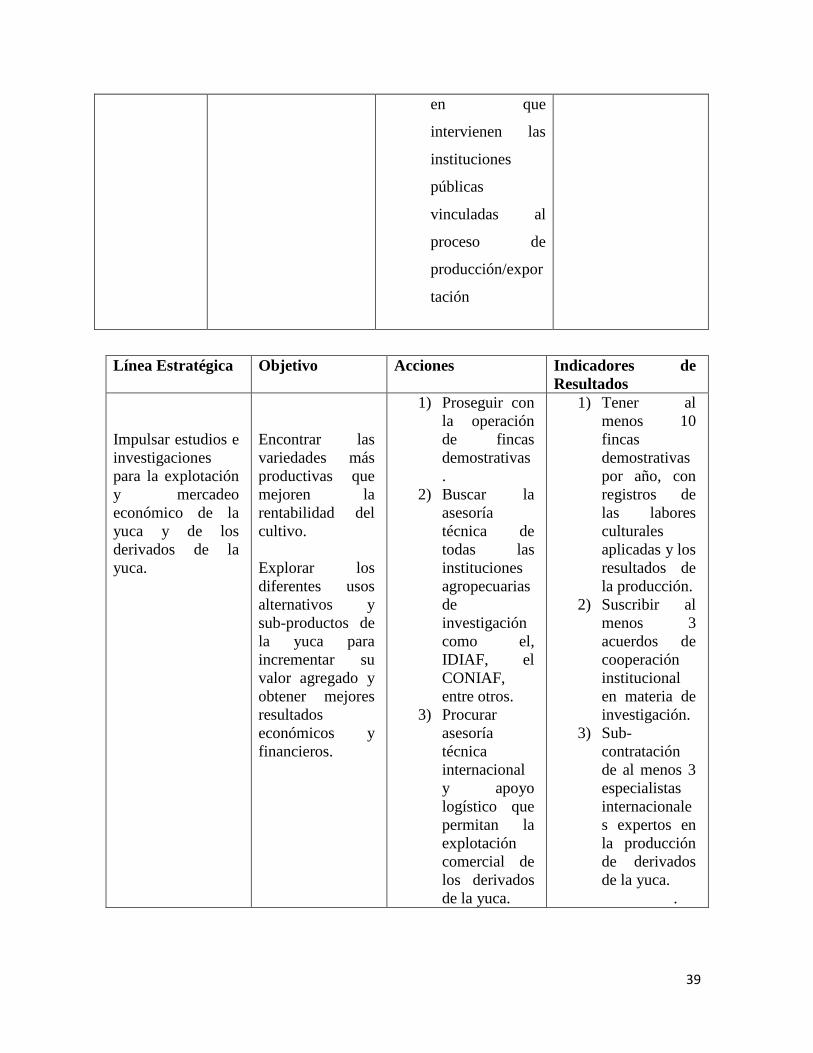

Línea Estratégica Objetivo Acciones Indicadores de

Resultados

Impulsar estudios e

investigaciones

para la explotación

y mercadeo

económico de la

yuca y de los

derivados de la

yuca.

Encontrar las

variedades más

productivas que

mejoren la

rentabilidad del

cultivo.

Explorar los

diferentes usos

alternativos y

sub-productos de

la yuca para

incrementar su

valor agregado y

obtener mejores

resultados

económicos y

financieros.

1) Proseguir con

la operación

de fincas

demostrativas

.

2) Buscar la

asesoría

técnica de

todas las

instituciones

agropecuarias

de

investigación

como el,

IDIAF, el

CONIAF,

entre otros.

3) Procurar

asesoría

técnica

internacional

y apoyo

logístico que

permitan la

explotación

comercial de

los derivados

de la yuca.

1) Tener al

menos 10

fincas

demostrativas

por año, con

registros de

las labores

culturales

aplicadas y los

resultados de

la producción.

2) Suscribir al

menos 3

acuerdos de

cooperación

institucional

en materia de

investigación.

3) Sub-

contratación

de al menos 3

especialistas

internacionale

s expertos en

la producción

de derivados

de la yuca.

.

40

Línea Estratégica Objetivo Acciones Indicadores de

Resultados

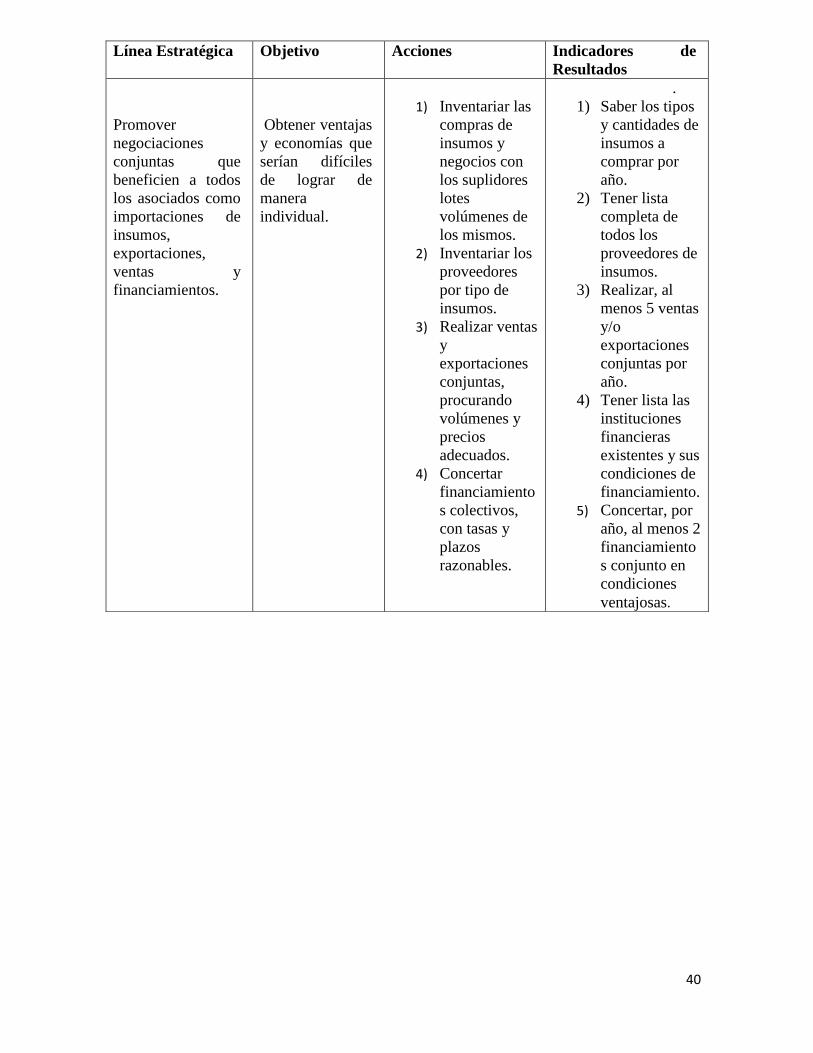

Promover

negociaciones

conjuntas que

beneficien a todos

los asociados como

importaciones de

insumos,

exportaciones,

ventas y

financiamientos.

Obtener ventajas

y economías que

serían difíciles

de lograr de

manera

individual.

1) Inventariar las

compras de

insumos y

negocios con

los suplidores

lotes

volúmenes de

los mismos. 2) Inventariar los

proveedores

por tipo de

insumos. 3) Realizar ventas

y

exportaciones

conjuntas,

procurando

volúmenes y

precios

adecuados. 4) Concertar

financiamiento

s colectivos,

con tasas y

plazos

razonables.

.

1) Saber los tipos

y cantidades de

insumos a

comprar por

año.

2) Tener lista

completa de

todos los

proveedores de

insumos.

3) Realizar, al

menos 5 ventas

y/o

exportaciones

conjuntas por

año.

4) Tener lista las

instituciones

financieras

existentes y sus

condiciones de

financiamiento.

5) Concertar, por

año, al menos 2

financiamiento

s conjunto en

condiciones

ventajosas.

41

Línea Estratégica Objetivo Acciones Indicadores de

Resultados

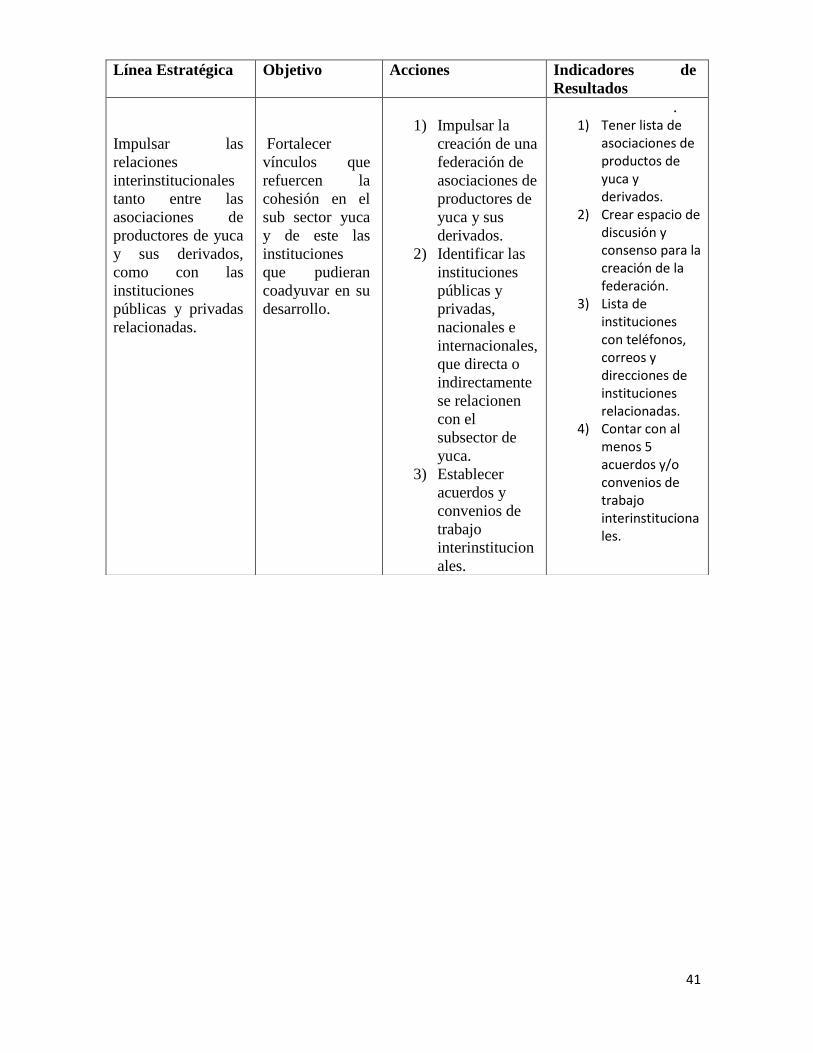

Impulsar las

relaciones

interinstitucionales

tanto entre las

asociaciones de

productores de yuca

y sus derivados,

como con las

instituciones

públicas y privadas

relacionadas.

Fortalecer

vínculos que

refuercen la

cohesión en el

sub sector yuca

y de este las

instituciones

que pudieran

coadyuvar en su

desarrollo.

1) Impulsar la

creación de una

federación de

asociaciones de

productores de

yuca y sus

derivados.

2) Identificar las

instituciones

públicas y

privadas,

nacionales e

internacionales,

que directa o

indirectamente

se relacionen

con el

subsector de

yuca. 3) Establecer

acuerdos y

convenios de

trabajo

interinstitucion

ales.

. 1) Tener lista de

asociaciones de productos de yuca y derivados.

2) Crear espacio de discusión y consenso para la creación de la federación.

3) Lista de instituciones con teléfonos, correos y direcciones de instituciones relacionadas.

4) Contar con al menos 5 acuerdos y/o convenios de trabajo interinstitucionales.

42

CONCLUSIONES

El modelo de agricultura amigable con el medio ambiente denominado “Ahorrar para

crecer” que promueve la FAO, puede incrementar de manera sostenible los rendimientos de

la yuca en un 400% y lograr que pase de ser alimento para los pobres al cultivo del siglo

XXI, según ha afirmado la organización de la ONU.

En una guía de campo que acaba de ser publicada y que describe cómo aplicar este modelo

a la producción de yuca (mandioca) en pequeña escala, la FAO explica que la producción

mundial del tubérculo se ha incrementado en un 60% desde el año 2000 y se acelerará aún

más en la década actual, al reconocer las autoridades su enorme potencial para mitigar el

hambre y proveer de proteínas, calorías y vitaminas a los hogares carenciados.

Sin embargo, el uso intensivo de insumos, sobre todo agroquímicos, defendido en la

Revolución Verde del siglo pasado, amenaza con producir aún más daño a los recursos

naturales e incrementar las emisiones de gases de efecto invernadero, responsables de los

severos cambios climáticos que se experimentan en el mundo de hoy.

La solución, según la FAO, se encuentra en el enfoque de ahorrar para crecer, que logra un

mayor rendimiento mejorando la salud de la tierra, más que con el uso intensivo de insumos

químicos. Ahorrar para crecer minimiza la perturbación del suelo causada por la labranza

convencional -como el arado-, y recomienda el mantenimiento de una cubierta protectora

de vegetación sobre el suelo, mediante la aplicación de practicas culturales que eviten la

erosión y revitalicen la capa vegetal.

43

En lugar de los monocultivos asociados normalmente a los sistemas agrícolas intensivos,

ahorrar para crecer promueve el cultivo mixto y la rotación de cultivos, y defiende el

manejo integrado de plagas, que usa material de siembra libre de enfermedades y a los

enemigos naturales de las plagas para acabar con los insectos dañinos, en lugar de

pesticidas químicos. Los resultados positivos logrados en el mundo en esa dirección, no se

han hecho esperar.

El enfoque ha dado resultados espectaculares en ensayos organizados por ejemplo en

Vietnam, donde los campesinos que utilizaron tecnologías y prácticas mejoradas

aumentaron los rendimientos de yuca de 8,5 toneladas a 36 toneladas, un aumento de más

del 400%.

En la República Democrática del Congo, a través de la formación en el uso de materiales de

siembra sanos, el uso de materia orgánica para el compostaje y los cultivos intercalados, los

agricultores que asisten a escuelas de campo elevaron sus rendimientos hasta en un

250%. En Colombia, la rotación del cultivo de yuca con frijol y sorgo impulsó los

rendimientos, lo que no se había conseguido solamente con el uso de fertilizantes

minerales.

La yuca es un cultivo muy versátil utilizado por pequeños campesinos en más de 100

países. Sus raíces son ricas en hidratos de carbono, mientras que sus hojas tiernas contienen

hasta un 25% de proteínas, además de hierro, calcio y vitaminas A y C. Otras partes de la

planta pueden utilizarse como alimento para animales, y el ganado criado con yuca tiene

una buena resistencia a las enfermedades y bajas tasas de mortalidad, aparte de que

aumenta su rendimiento, cuando es para producción lechera. En ganado de engorde, la

conversión alimento a carne es muy favorable.

Una de las razones que impulsan la demanda de yuca es el elevado nivel actual de los

precios de los cereales. Esto la convierte en una alternativa atractiva para el trigo y el maíz,

en especial porque de la yuca se obtiene una harina de alta calidad que puede usarse como

substituto de la harina de trigo. En la República Dominicana, los altos precios y la escasez

de otros tubérculos, son factores que han motivado el aumento sostenido de la demanda.

44

Además de su importancia como fuente de alimentos y de seguridad alimentaria, la yuca

también tiene una serie de usos industriales que le dan un gran potencial para estimular el

desarrollo industrial rural y aumentar los ingresos rurales. La yuca sólo es superada por el

maíz como fuente de almidón, y algunas variedades recién desarrolladas contienen en sus

raíces un almidón muy solicitado por la industria. Así también, se han desarrollado

variedades de doble propósito, es decir, que sirven para consumo fresco y también para la

fabricación de casabe.

En nuestro país, el maíz tiene la desventaja comparativa con la yuca en que es un producto

mayormente importado. La producción interna de maíz es mínima, debido a lo limitado de

nuestra frontera agrícola, cuyos mejores y más grandes predios son ocupados por el arroz y

la caña de azúcar fundamentalmente.

La demanda de yuca como materia prima para la fabricación de bioetanol también está

creciendo rápidamente. Otra consideración importante es que, de los principales cultivos

básicos en África y América, se espera que la yuca dura y resistente, sea de los menos

afectados por el cambio climático. Con ahorrar para crecer los países en desarrollo pueden

evitar los riesgos de la intensificación no sostenible de la agricultura, a la vez que

aprovechan el potencial de la yuca para la obtener mayores rendimientos, mitigar el hambre

y la pobreza rural y contribuir al desarrollo económico de los países, sobre todo en vías de

desarrollo.

La implementación de una estrategia de desarrollo por parte del Clúster de la Yuca de Villa

González, en un contexto favorable, externa e internamente, parte del criterio de que la

organización hará los arreglos institucionales y lograra los acuerdos necesarios para

garantizar su éxito. Por un lado tenemos un mercado interno creciente y propenso a cada

vez mayor diversificación, y por otro lado, se cuenta con un mercado externo inexplorado,

pero que evidencia un sustancial incremento en el consumo per cápita de la población.

El hecho de que solo el 13% aproximadamente de la producción de los grandes países

productores sea el que participe en el mercado externo, implica que la yuca es un

producto de consumo interno, pero esa visión debe cambiarse para que se convierta en

un bien con mayor participación en el mercado internacional y, de ese modo, los

productores puedan aprovechar ventajas de precio y expansión de sus mercados.

45

Parece urgente y muy necesario que los organismos de investigación, tanto públicos como

privados, fomenten programas de investigación, no solo para mejorar las labores

culturales, el control de plagas y el uso de materiales orgánicos, sino para encontrar

variedades más resistentes a los cambios climáticos, si no y sobre todo, para encontrar

variedades más productivas, que vuelvan más rentable la producción de tan importante

rubro alimenticio.

46

Índice de figuras

Figura No. 1 ............................................................................................................................. 7

Figura No. 2 ........................................................................................................................... 10

Figura No. 3 ........................................................................................................................... 14

Figura No. 4 ........................................................................................................................... 16

47

Índice de cuadros

Cuadro No. 1 ........................................................................................................................ 12

Cuadro No. 2 ........................................................................................................................ 15

Cuadro No. 3 ........................................................................................................................ 17

Cuadro No. 4 ........................................................................................................................ 18

Cuadro No. 5 ........................................................................................................................ 20

Cuadro No. 6 ........................................................................................................................ 21

Cuadro No. 7 ........................................................................................................................ 22