Aspectos Generales para la determinación del...

68

Aspectos Generales para la determinación del Impuesto a la Renta

Transcript of Aspectos Generales para la determinación del...

Aspectos Generales para la determinación

del Impuesto a la Renta

1. Reconocimiento Tributario de Ingresos.2. Principio de Causalidad3. Proporcionalidad de Gastos4. Limitaciones materiales en la deducción de gastos

y acreditaciones legales5. Exigencias referidas a los comprobantes de pago6. Reglas de Bancarización

Contenido

2

PRINCIPIO DEL DEVENGADOReconocimiento tributario de los ingresos

3

Principio del Devengado• Ni el TUO de la Ley del Impuesto a la Renta, ni su Reglamento, ni ninguna otra norma tributaria, han definido al criterio del devengado.

• Por dicho motivo tanto los contribuyentes, como las Administraciones Tributarias, e incluso el Tribunal Fiscal, deben recurrir a las normas contables sobre reconocimiento de ingresos y gastos.

Principio del Devengado• Las Normas Internacionales de Contabilidad señalan que, el efecto económico de una transacción, se deberá reconocer cuando esta ocurre o se realiza sin entrar a distinguir si se ha cobrado o pagado por dicha transacción.

Principio del Devengado• Artículo 57°, inciso a: Rentas de tercera categoría se

consideran producidas en el ejercicio comercial enel que se devenguen.

Imputación de Gastos => Mismo criterio

• Los gastos se reconocen cuando surge la obligaciónde pagarlos, aún cuando no se hayan pagado ni sepuedan considerar como exigibles.

6

Principio del Devengado• Dado esta situación particular, se observa que,como consecuencia del devengo, nonecesariamente existe una correspondencia orelación entre los ingresos y gastos, puestoque bien se puede no haber pagado o nohaber cobrado y, aun así, si se debe pagar elimpuesto.

Principio del DevengadoRTF N° 102‐5‐2009 • “(…) La norma citada establece que los ingresos de tercera categoría se consideran producidos en el ejercicio comercial en que se devenguen, principio contable que la Ley del Impuesto a la Renta no define, por lo que procede remitirse a la doctrina, toda vez que ello permitirá determinar si los ingresos por intereses que fueron acotados por la Administración constituyen ingresos gravables…“

Principio del DevengadoRTF N° 02812‐2‐2006• “El concepto del devengado implica que se hayan

producido los hechos sustanciales generadores del ingresoy/o gasto y que el compromiso no esté sujeto a condiciónque pueda hacerlo inexistente, siendo que el hechosustancial generador del gasto o ingreso se origina en elmomento en que se genera la obligación de pagarlo o elderecho de adquirirlo, aún cuando a esa fecha no hayaexistido el pago efectivo, lo que supone una certezarazonable en cuanto a la obligación y a su monto.”

9

Principio del Devengado

NIC 1• Con el fin de cumplir sus objetivos, los EEFF, sepreparan sobre la base de la acumulación o deldevengo contable.

• Según esta base, los efectos de lastransacciones y demás sucesos se reconocencuando ocurren (y no cuando se recibe o pagadinero u otro equivalente al efectivo), asimismose registran en los libros contables y se informasobre ellos, en los EEFF de los periodos con loscuales se relacionan.

10

Principio del Devengado• Los EEFF elaborados sobre la base de acumulación

o del devengo contable informan a los usuarios nosólo de las transacciones pasadas que suponencobros o pagos de dinero, sino también de lasobligaciones de pago en el futuro y de los recursosque representan efectivo a cobrar en el futuro.

11

Principio del DevengadoNIC 18• La Norma Internacional Nº 18 referida alTratamiento de los Ingresos señala unaserie de condiciones, requisitos oprecisiones para efectos delreconocimiento.

• Respecto a la venta de bienes, elpárrafo14 precisa que los ingresosordinarios procedentes de la venta debienes deben ser reconocidos y registrados

l d fi i d12

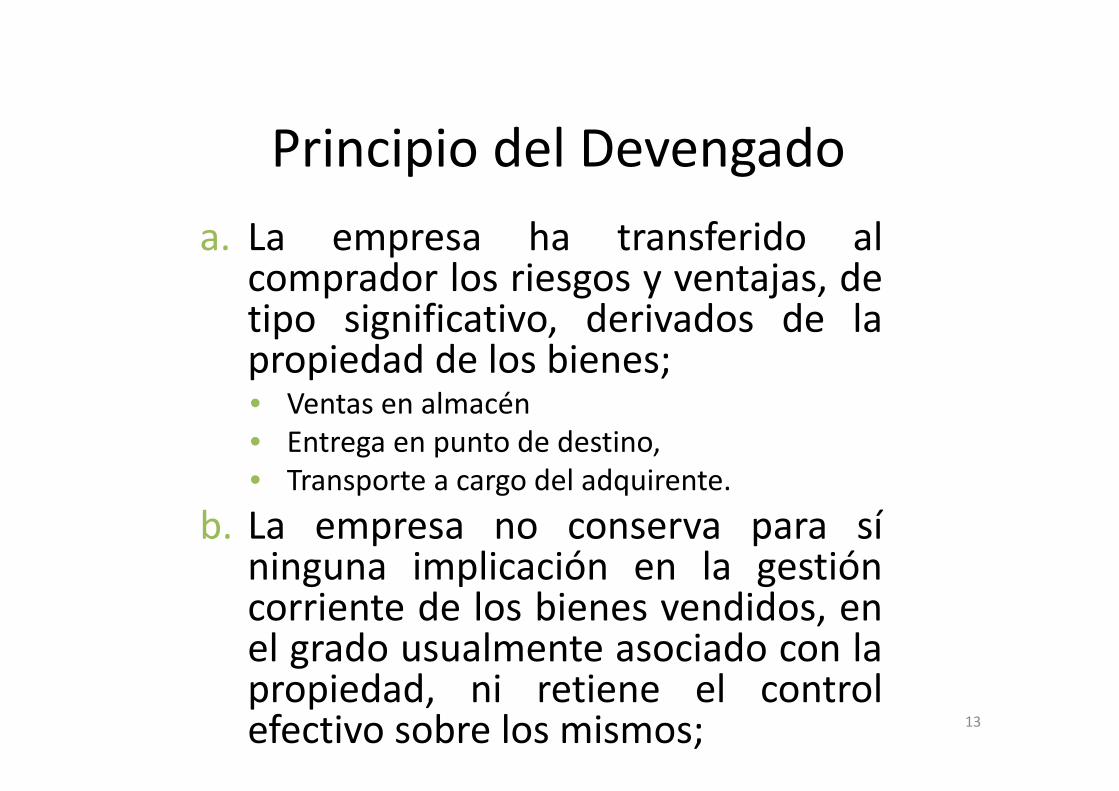

Principio del Devengadoa. La empresa ha transferido al

comprador los riesgos y ventajas, detipo significativo, derivados de lapropiedad de los bienes;• Ventas en almacén• Entrega en punto de destino,• Transporte a cargo del adquirente.

b. La empresa no conserva para síninguna implicación en la gestióncorriente de los bienes vendidos, enel grado usualmente asociado con lapropiedad, ni retiene el controlefectivo sobre los mismos; 13

Principio del Devengado

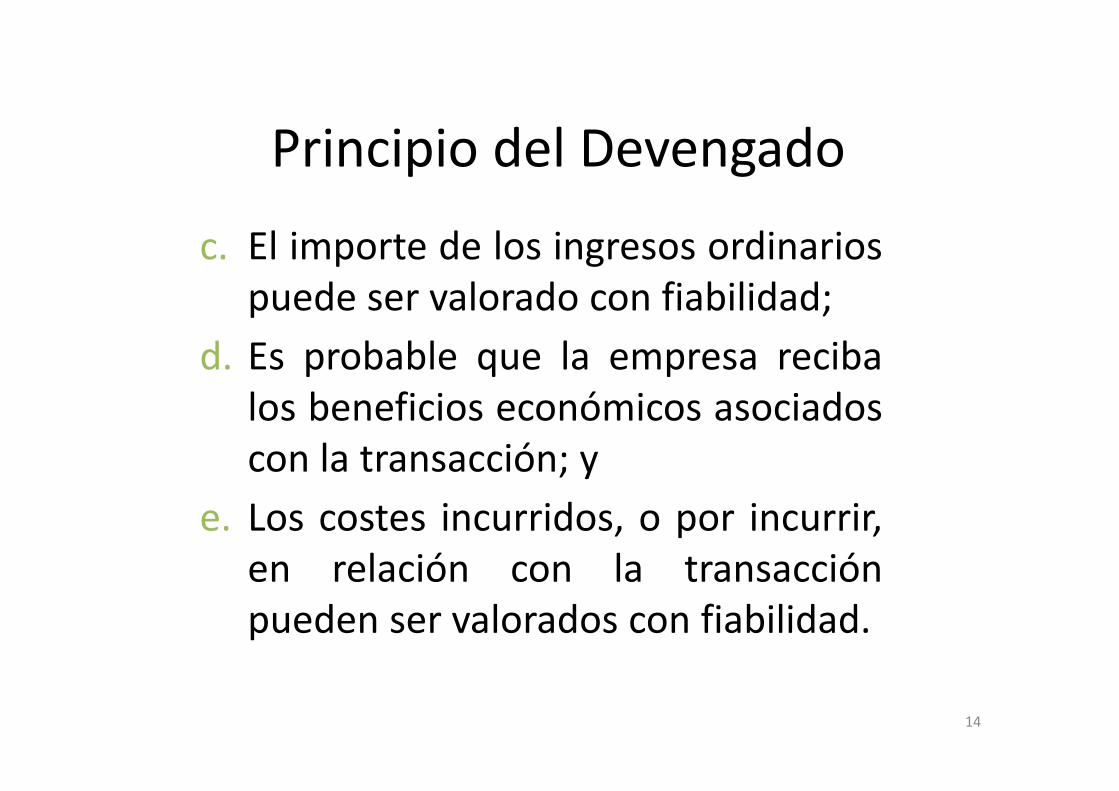

c. El importe de los ingresos ordinariospuede ser valorado con fiabilidad;

d. Es probable que la empresa recibalos beneficios económicos asociadoscon la transacción; y

e. Los costes incurridos, o por incurrir,en relación con la transacciónpueden ser valorados con fiabilidad.

14

Principio del Devengado

RTF Nº 3557‐2‐2004• “En estos contratos la propiedad deun bien mueble se adquiere con latradición, esto es con la entrega delbien, de acuerdo con lo establecidoen el artículo 947º del Código Civil(…), por lo que para efecto deldevengo mientras no se hayaentregado el bien no podría surgir elderecho a cobro (devengo deli ) h b í

15

Principio del Devengado

RTF Nº 3557‐2‐2004• Por las mismas razones, desde elpunto de vista contable, no se hatransferido al comprador “los riesgossignificativos de propiedad de losproductos”, lo cual ocurrirá con laentrega del bien, materia de la venta.”

16

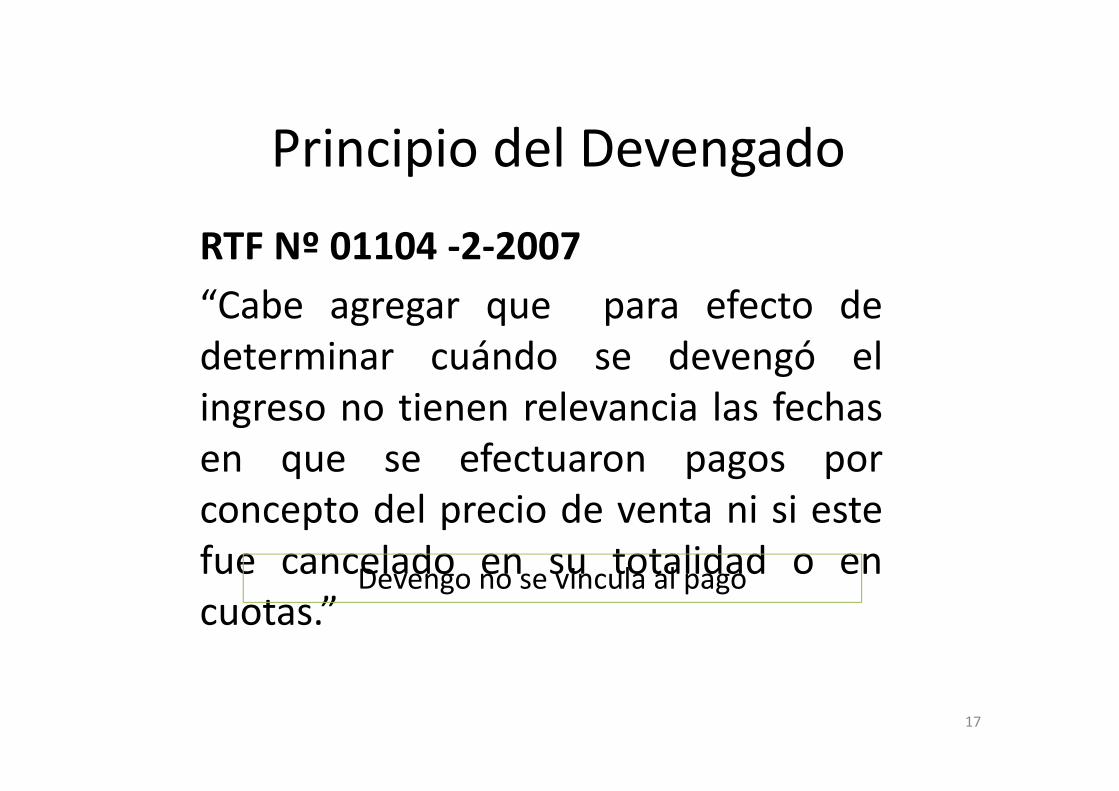

Principio del Devengado

RTF Nº 01104 ‐2‐2007“Cabe agregar que para efecto dedeterminar cuándo se devengó elingreso no tienen relevancia las fechasen que se efectuaron pagos porconcepto del precio de venta ni si estefue cancelado en su totalidad o encuotas.”

17

Devengo no se vincula al pago

Principio del Devengado

RTF Nº 06973‐5‐2003“Se confirma en cuanto a ingresos porventas no facturadas, diferencias en tipode cambio e intereses no facturados, ypor ingresos diferidos al ejercicio 1997que corresponden a ventas realizadas en1996, siguiéndose el criterio de la RTF N°8534‐5‐2001, en el sentido que según elcriterio de lo "devengado", los ingresos ylos costos y gastos se reconocen cuando

i d18

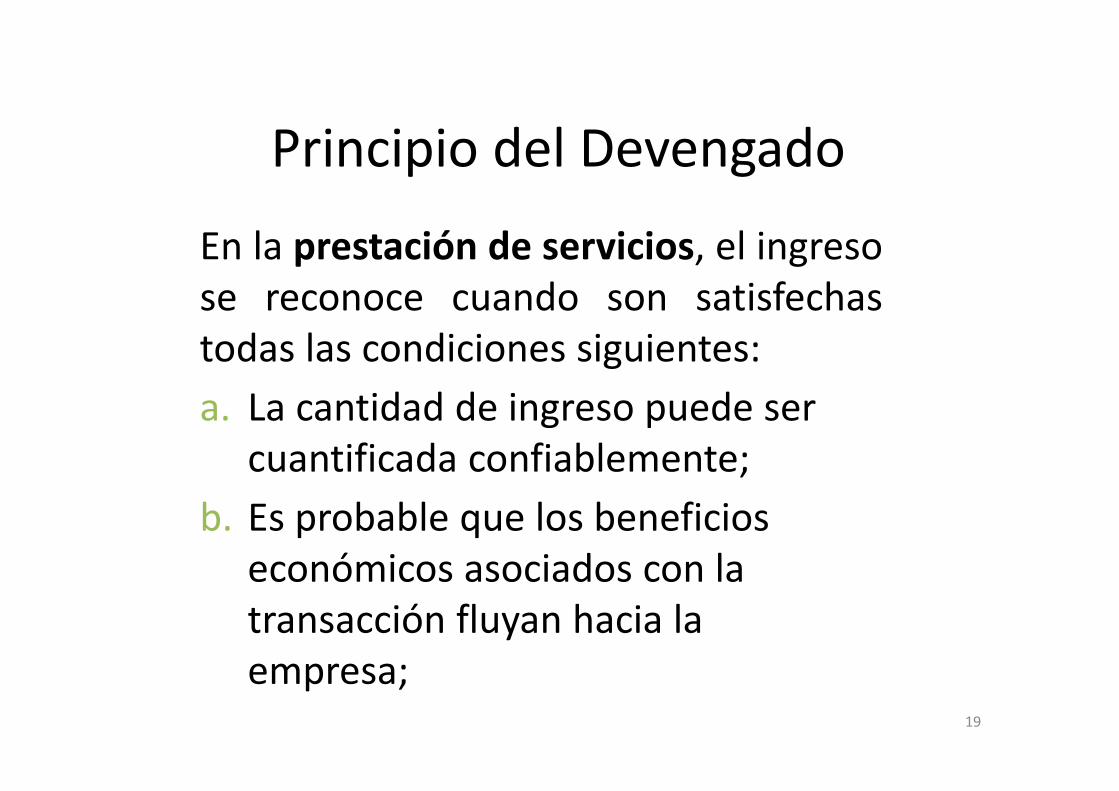

Principio del Devengado

En la prestación de servicios, el ingresose reconoce cuando son satisfechastodas las condiciones siguientes:a. La cantidad de ingreso puede ser

cuantificada confiablemente;b. Es probable que los beneficios

económicos asociados con la transacción fluyan hacia la empresa;

19

Principio del Devengado

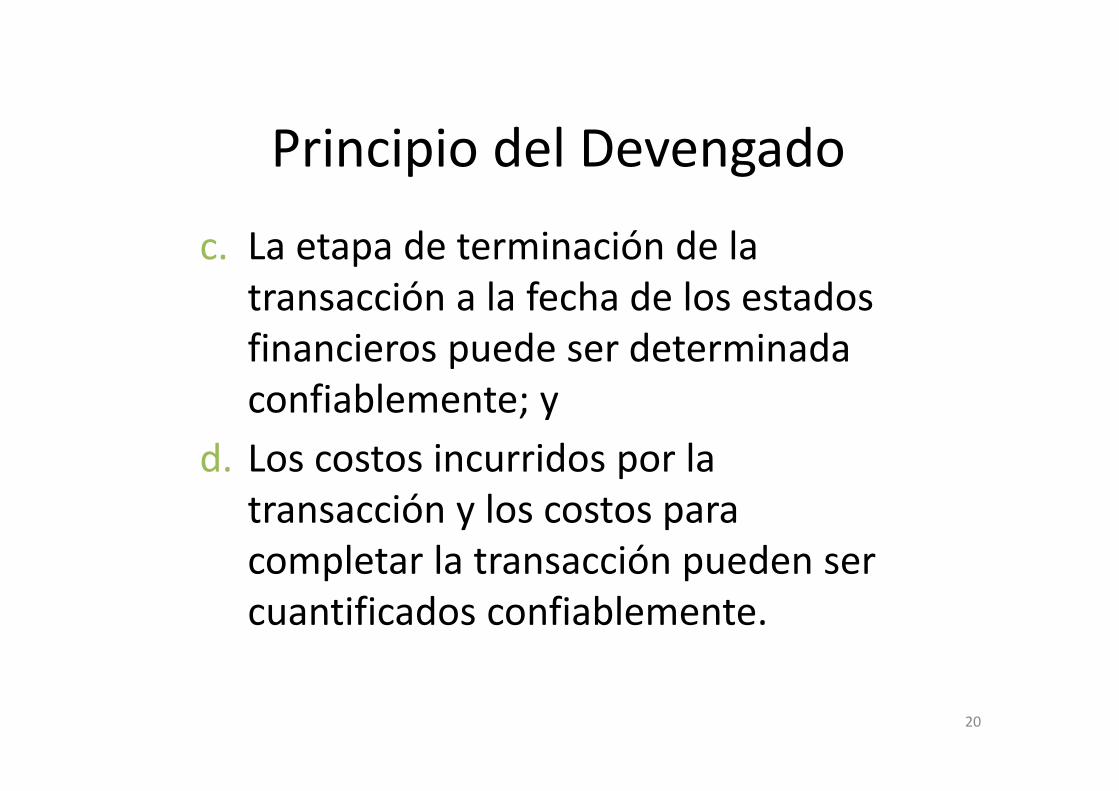

c. La etapa de terminación de la transacción a la fecha de los estados financieros puede ser determinada confiablemente; y

d. Los costos incurridos por la transacción y los costos para completar la transacción pueden ser cuantificados confiablemente.

20

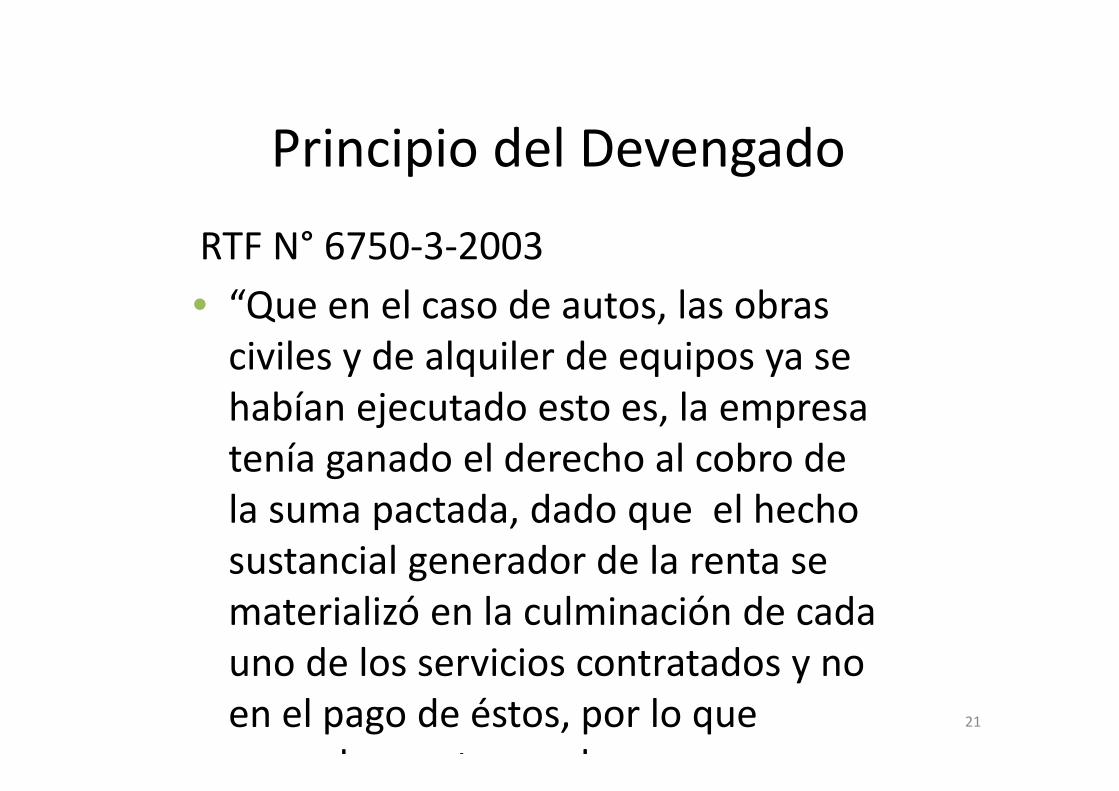

Principio del Devengado

RTF N° 6750‐3‐2003 • “Que en el caso de autos, las obras civiles y de alquiler de equipos ya se habían ejecutado esto es, la empresa tenía ganado el derecho al cobro de la suma pactada, dado que el hecho sustancial generador de la renta se materializó en la culminación de cada uno de los servicios contratados y no en el pago de éstos, por lo que

d t l21

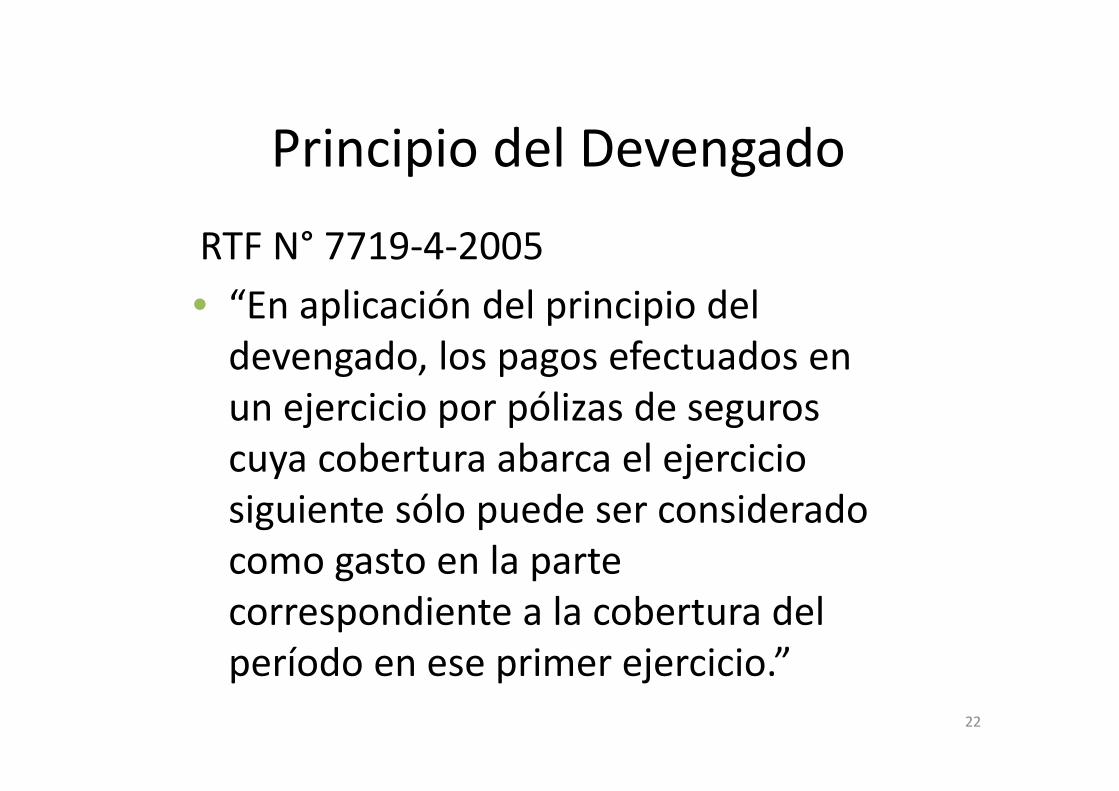

Principio del Devengado

RTF N° 7719‐4‐2005 • “En aplicación del principio del devengado, los pagos efectuados en un ejercicio por pólizas de seguros cuya cobertura abarca el ejercicio siguiente sólo puede ser considerado como gasto en la parte correspondiente a la cobertura del período en ese primer ejercicio.”

22

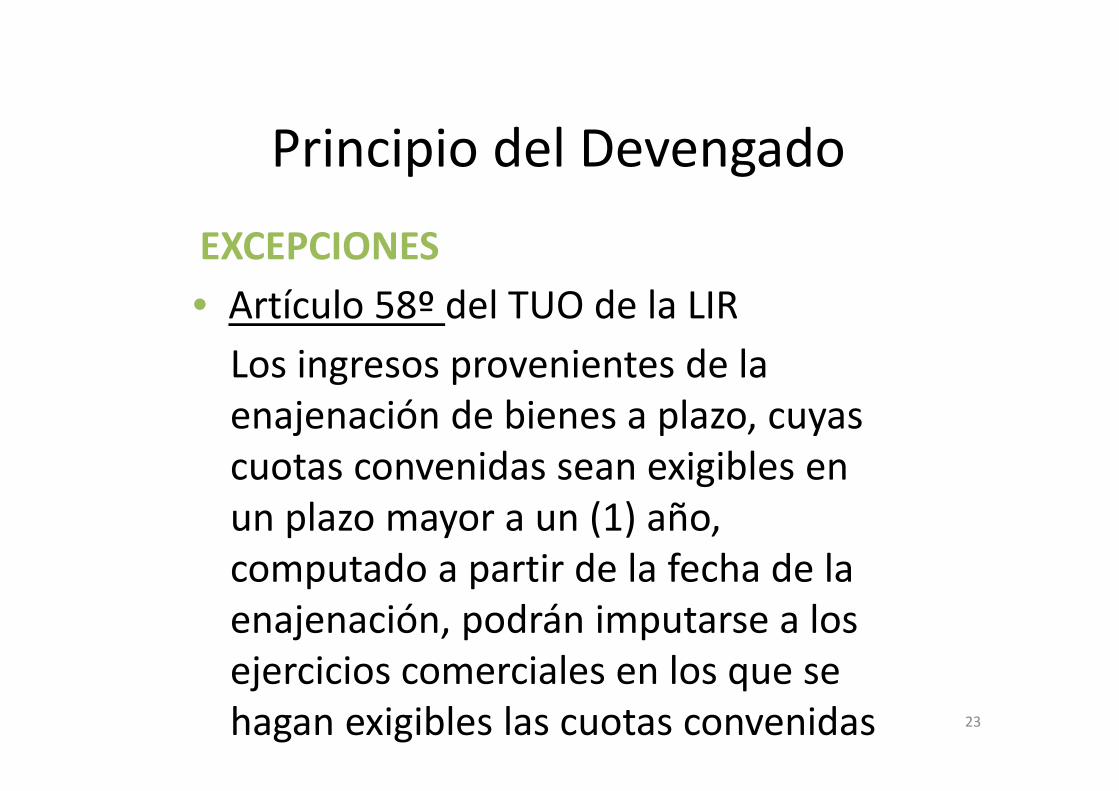

Principio del Devengado

EXCEPCIONES• Artículo 58º del TUO de la LIRLos ingresos provenientes de la enajenación de bienes a plazo, cuyas cuotas convenidas sean exigibles en un plazo mayor a un (1) año, computado a partir de la fecha de la enajenación, podrán imputarse a los ejercicios comerciales en los que se hagan exigibles las cuotas convenidas 23

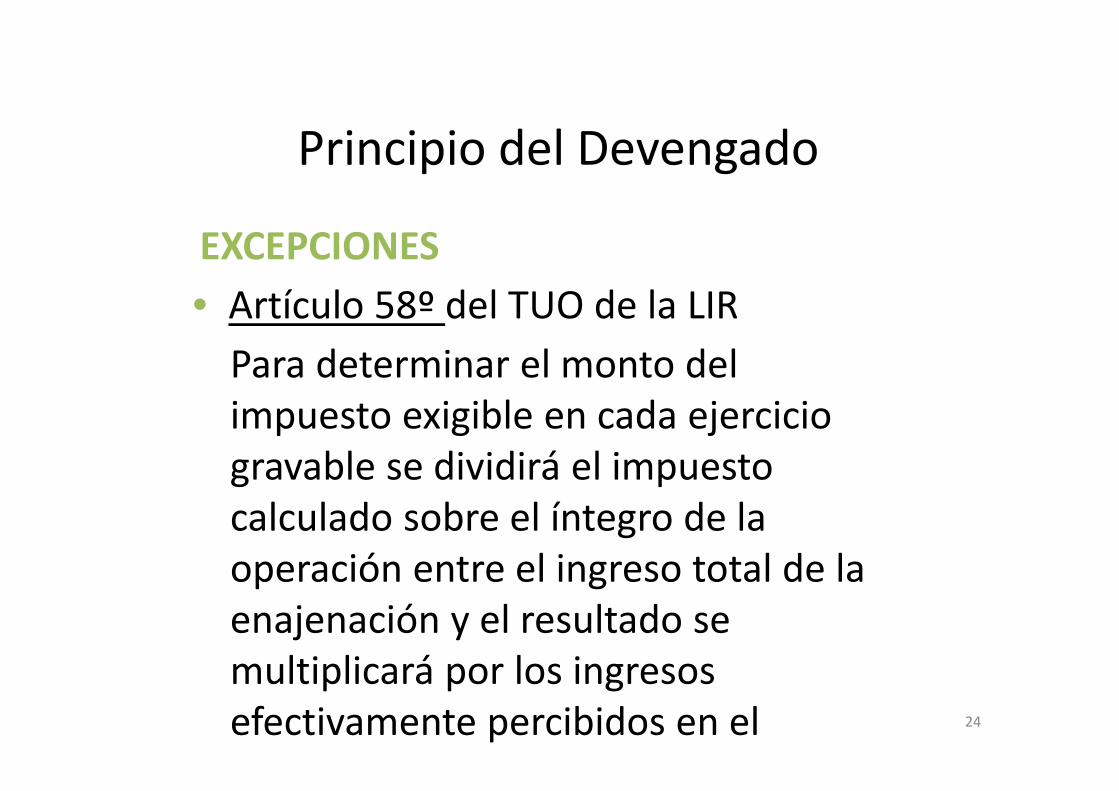

Principio del Devengado

EXCEPCIONES• Artículo 58º del TUO de la LIRPara determinar el monto del impuesto exigible en cada ejercicio gravable se dividirá el impuesto calculado sobre el íntegro de la operación entre el ingreso total de la enajenación y el resultado se multiplicará por los ingresos efectivamente percibidos en el 24

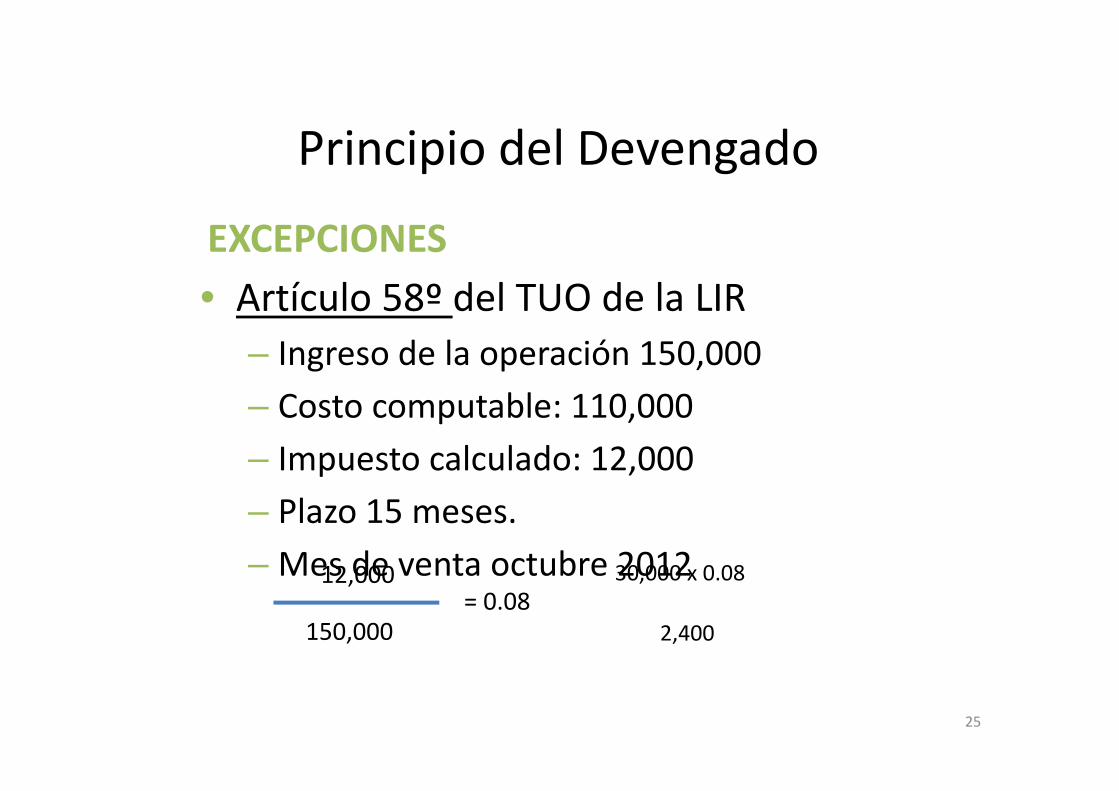

Principio del Devengado

EXCEPCIONES• Artículo 58º del TUO de la LIR

– Ingreso de la operación 150,000– Costo computable: 110,000– Impuesto calculado: 12,000– Plazo 15 meses.– Mes de venta octubre 2012

25

12,000

150,000= 0.08

30,000 x 0.08

2,400

INGRESOS AFECTOS

26

Operaciones afectas

27

RENTAS QUE GRAVA

Compra o producción y venta, permuta o disposición de bienes con terceros

Gananciasde Capital

RentasImputadas

Otras actividades expresamente señaladas

Operaciones afectas

• Son rentas de Tercera Categoría– Cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes

• Comercio, industria o minería;• Explotación agropecuaria, forestal, pesquera o de otros recursos naturales;

• Prestación de servicios comerciales, industriales o de índole similar,

28

Operaciones afectas

• Son rentas de Tercera Categoría– Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar.

– Las que obtengan los Notarios.– Las ganancias de capital y los ingresos por operaciones habituales.

29

Operaciones afectas

• Son rentas de Tercera Categoría– Las demás rentas que obtengan las personas jurídicas (Art. 14) y las empresas domiciliadas en el país, cualquiera sea la categoría a la que debiera atribuirse.

– Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio.

– Cualquier otra renta no incluida en las demás categorías.

30

PRINCIPIO DE CAUSALIDAD

31

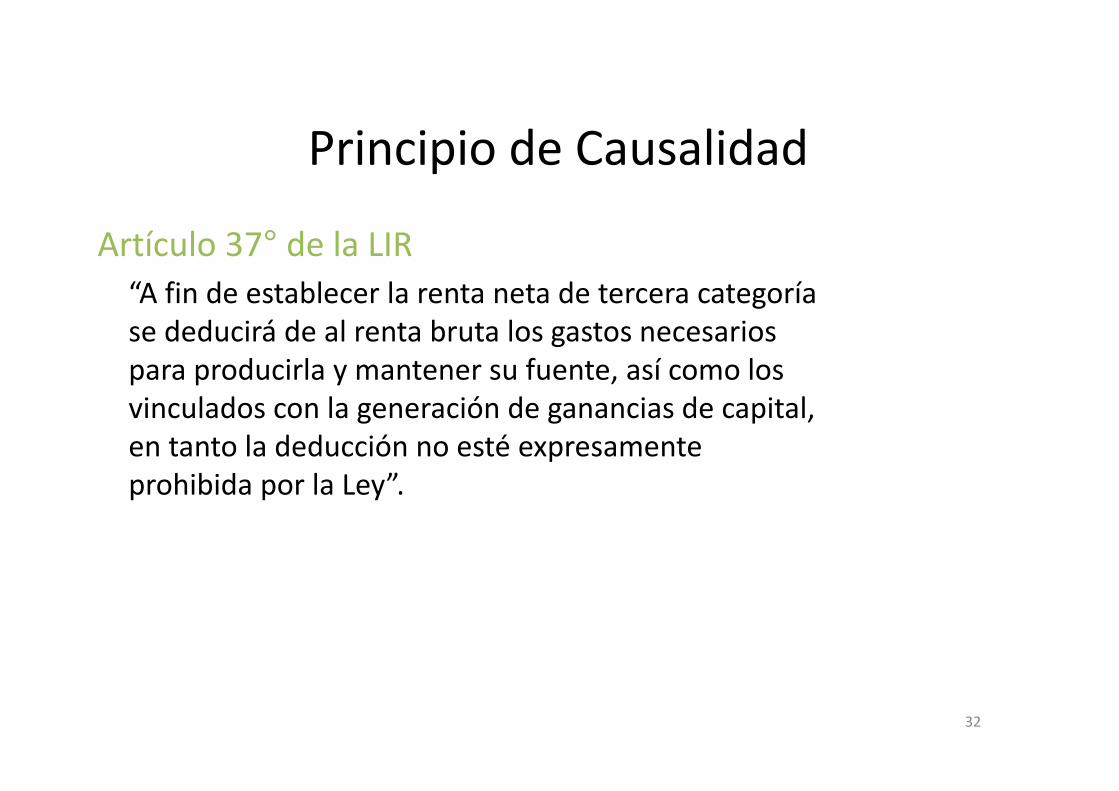

Principio de Causalidad

32

Artículo 37° de la LIR“A fin de establecer la renta neta de tercera categoría se deducirá de al renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por la Ley”.

Principio de Causalidad

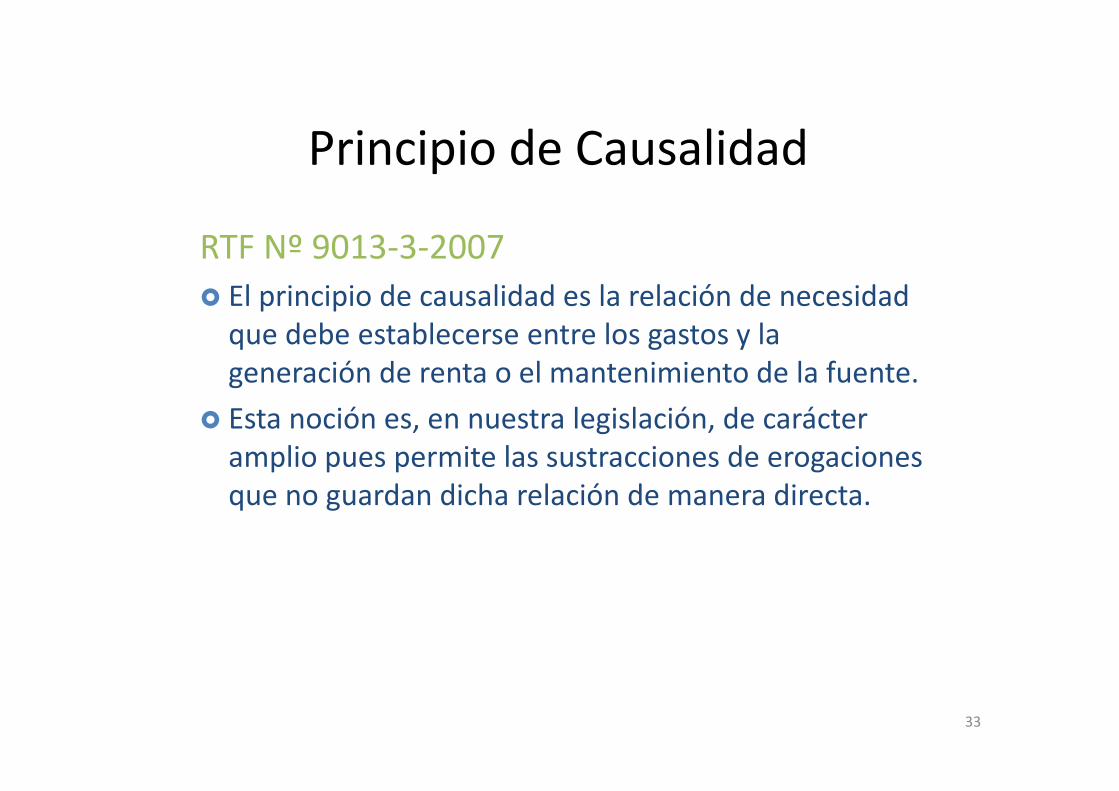

33

RTF Nº 9013‐3‐2007El principio de causalidad es la relación de necesidad que debe establecerse entre los gastos y la generación de renta o el mantenimiento de la fuente.Esta noción es, en nuestra legislación, de carácter amplio pues permite las sustracciones de erogaciones que no guardan dicha relación de manera directa.

Principio de Causalidad

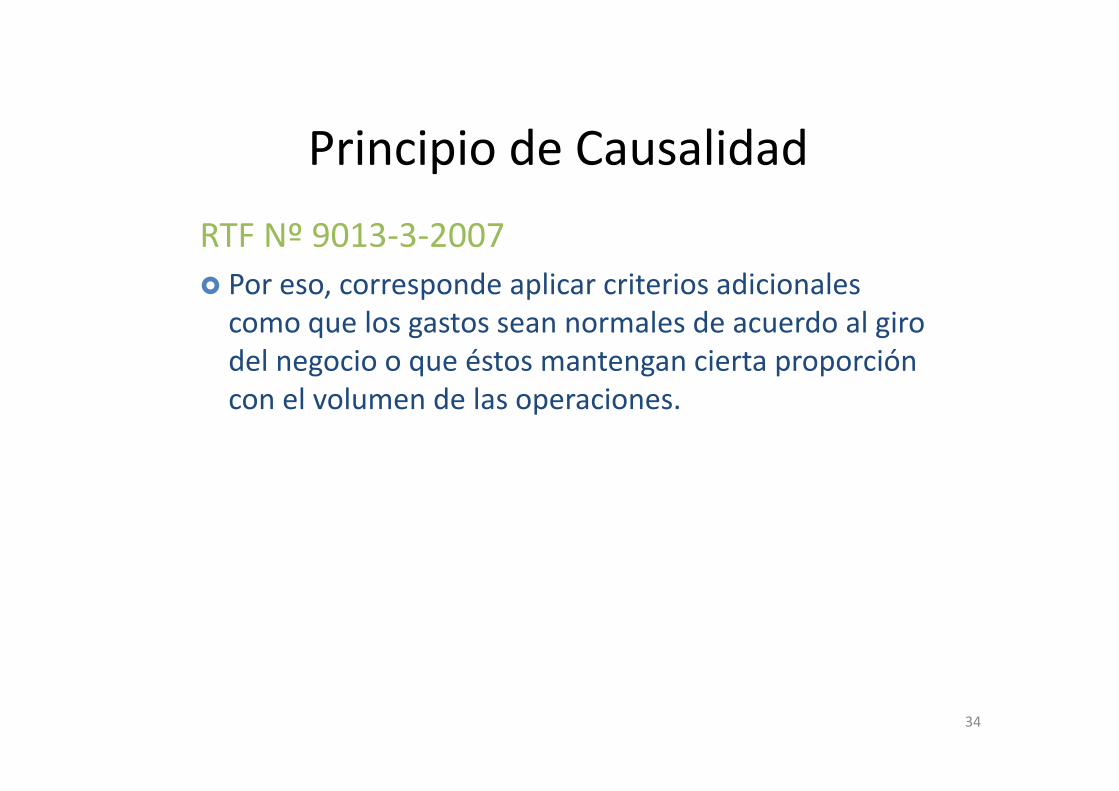

34

RTF Nº 9013‐3‐2007Por eso, corresponde aplicar criterios adicionales como que los gastos sean normales de acuerdo al giro del negocio o que éstos mantengan cierta proporción con el volumen de las operaciones.

Principio de Causalidad

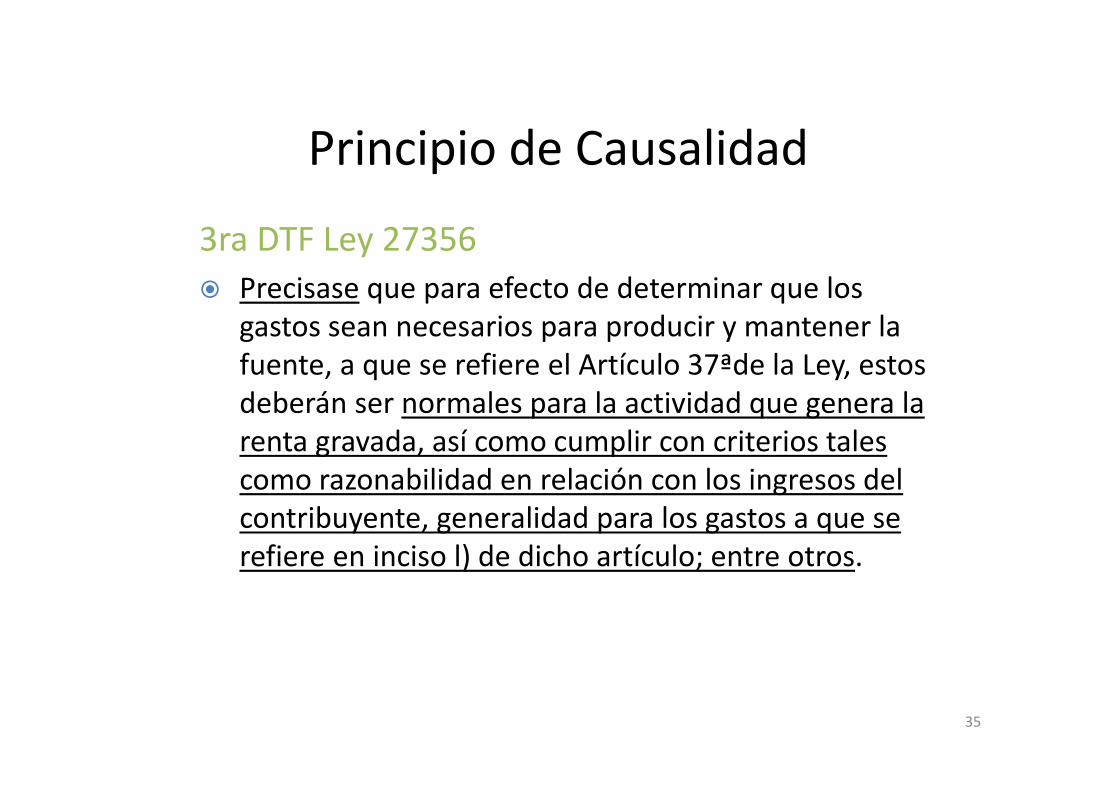

35

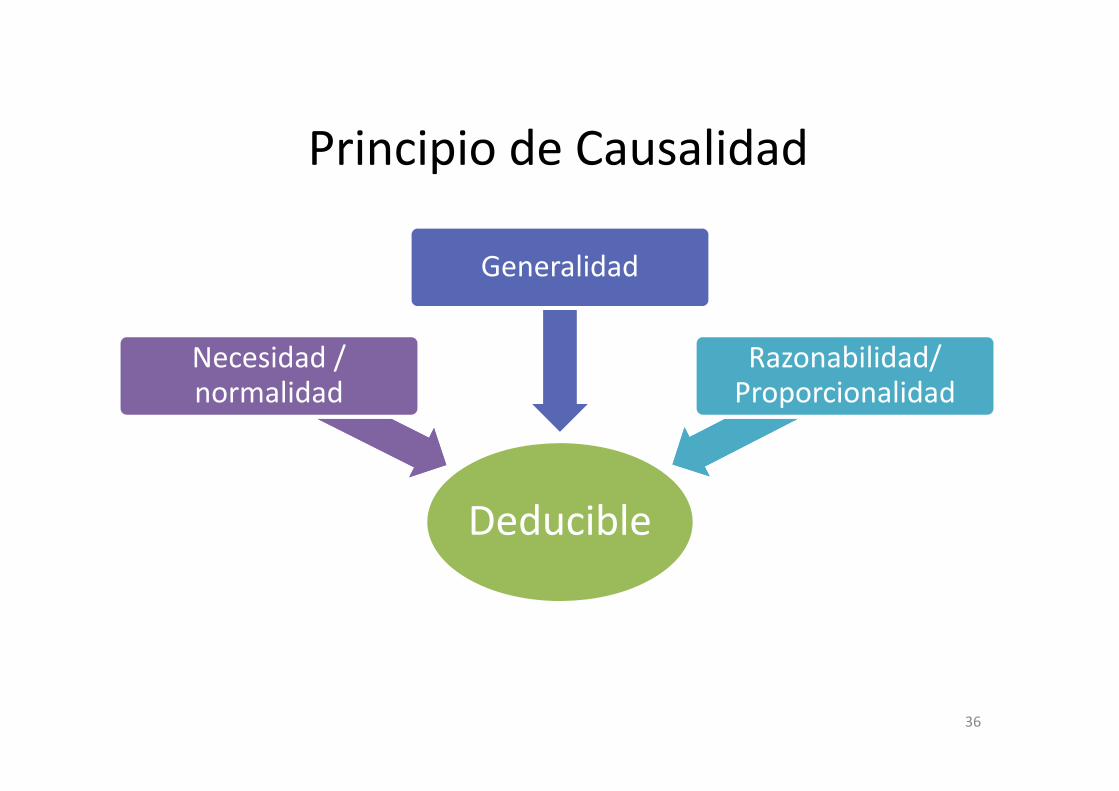

3ra DTF Ley 27356Precisase que para efecto de determinar que los gastos sean necesarios para producir y mantener la fuente, a que se refiere el Artículo 37ªde la Ley, estos deberán ser normales para la actividad que genera la renta gravada, así como cumplir con criterios tales como razonabilidad en relación con los ingresos del contribuyente, generalidad para los gastos a que se refiere en inciso l) de dicho artículo; entre otros.

Principio de Causalidad

36

Deducible

Necesidad / normalidad

Generalidad

Razonabilidad/ Proporcionalidad

Principio de Causalidad

37

NECESIDAD / NORMALIDADRTF N° 06767‐3‐2010Que si bien es cierto, en diversas resoluciones tales como las N° 00556‐2‐2008, 00692‐5‐2005 y 07707‐4‐2004, este Tribunal ha dejado establecido que la necesidad del gasto debe ser analizada en cada caso particular; considerando criterios de razonabilidad y proporcionalidad , tales como que los gastos sean normales al giro del negocio o que mantengan cierta proporción con el volumen de las operaciones , (….)

Principio de Causalidad

38

NECESIDAD / NORMALIDADRTF N° 06767‐3‐2010(…) también lo es que no existía norma legal que fijara los parámetros empleados por la Administración para efecto de reconocer (como gasto deducible)unas parte de los importes pagados por los servicios recibidos de terceros;

Principio de Causalidad

39

NECESIDAD / NORMALIDADRTF N° 06767‐3‐2010(…) Debiendo acotarse adicionalmente que la Administración no se encuentra facultada a presumir que las erogaciones pagadas por encima de la remuneración pagada a uno de sus empleados, contraviene el principio de razonabilidad y proporcionalidad que deben cumplir los gastos.

Principio de Causalidad

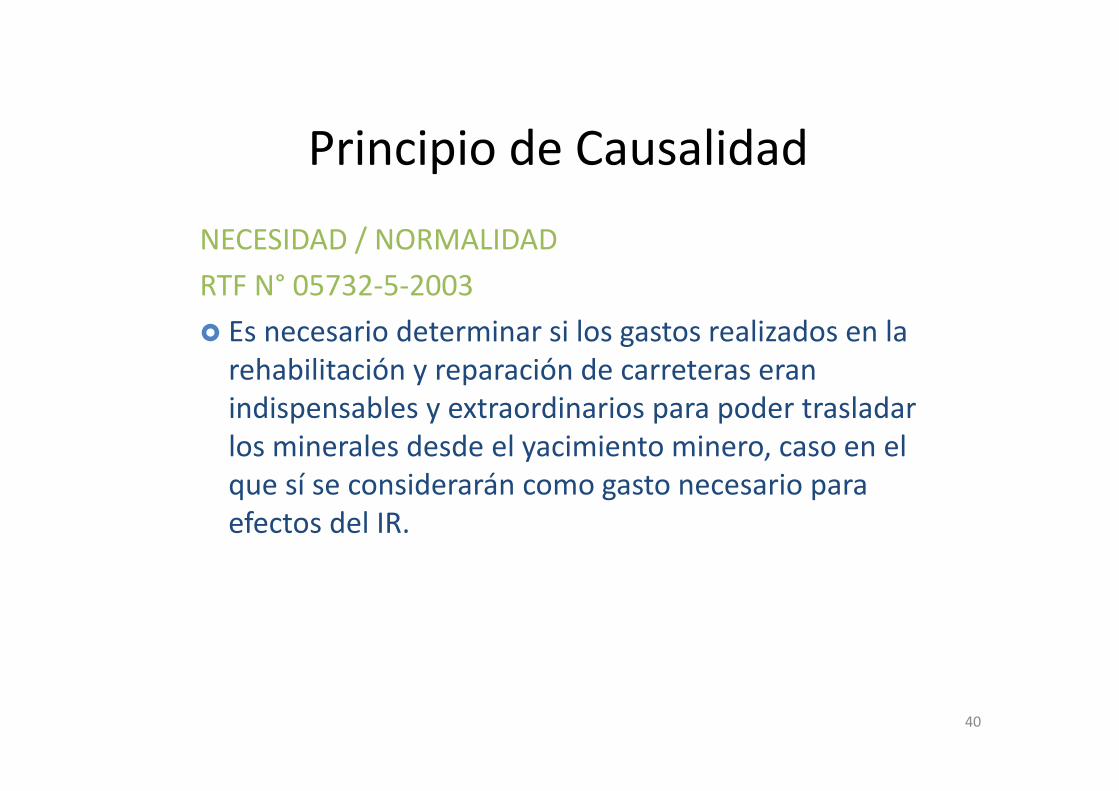

40

NECESIDAD / NORMALIDADRTF N° 05732‐5‐2003Es necesario determinar si los gastos realizados en la rehabilitación y reparación de carreteras eran indispensables y extraordinarios para poder trasladar los minerales desde el yacimiento minero, caso en el que sí se considerarán como gasto necesario para efectos del IR.

Principio de Causalidad

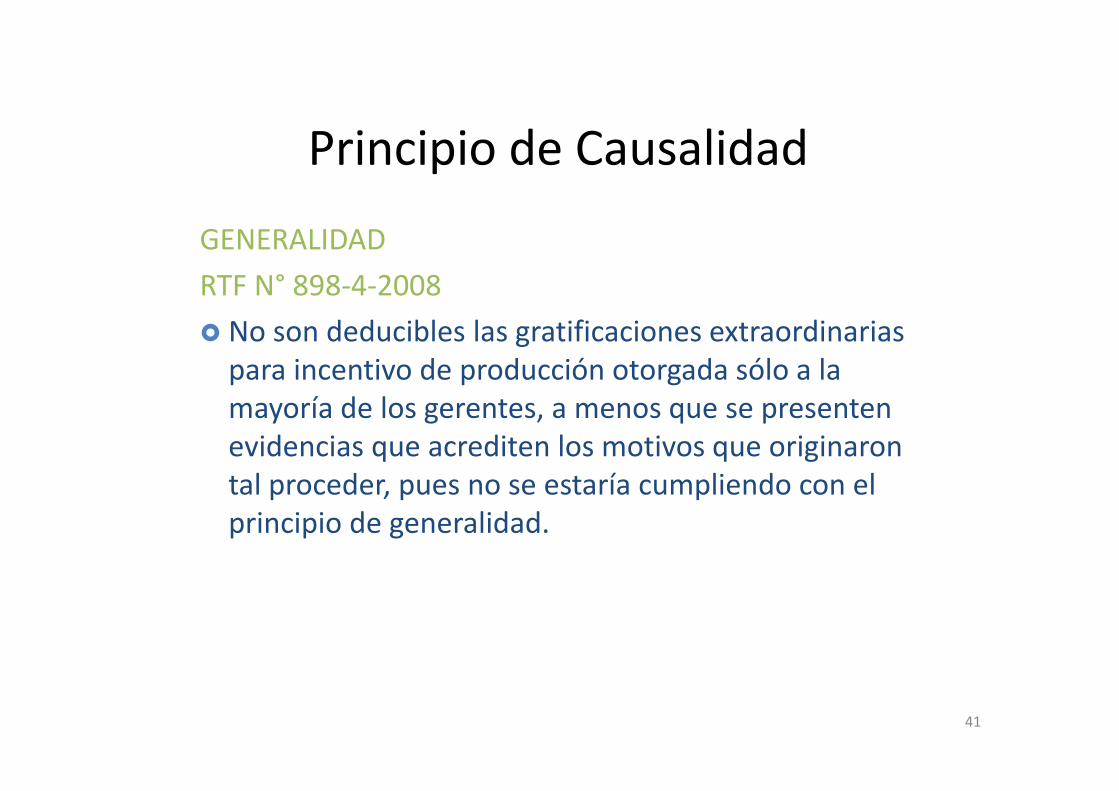

41

GENERALIDADRTF N° 898‐4‐2008No son deducibles las gratificaciones extraordinarias para incentivo de producción otorgada sólo a la mayoría de los gerentes, a menos que se presenten evidencias que acrediten los motivos que originaron tal proceder, pues no se estaría cumpliendo con el principio de generalidad.

Principio de Causalidad

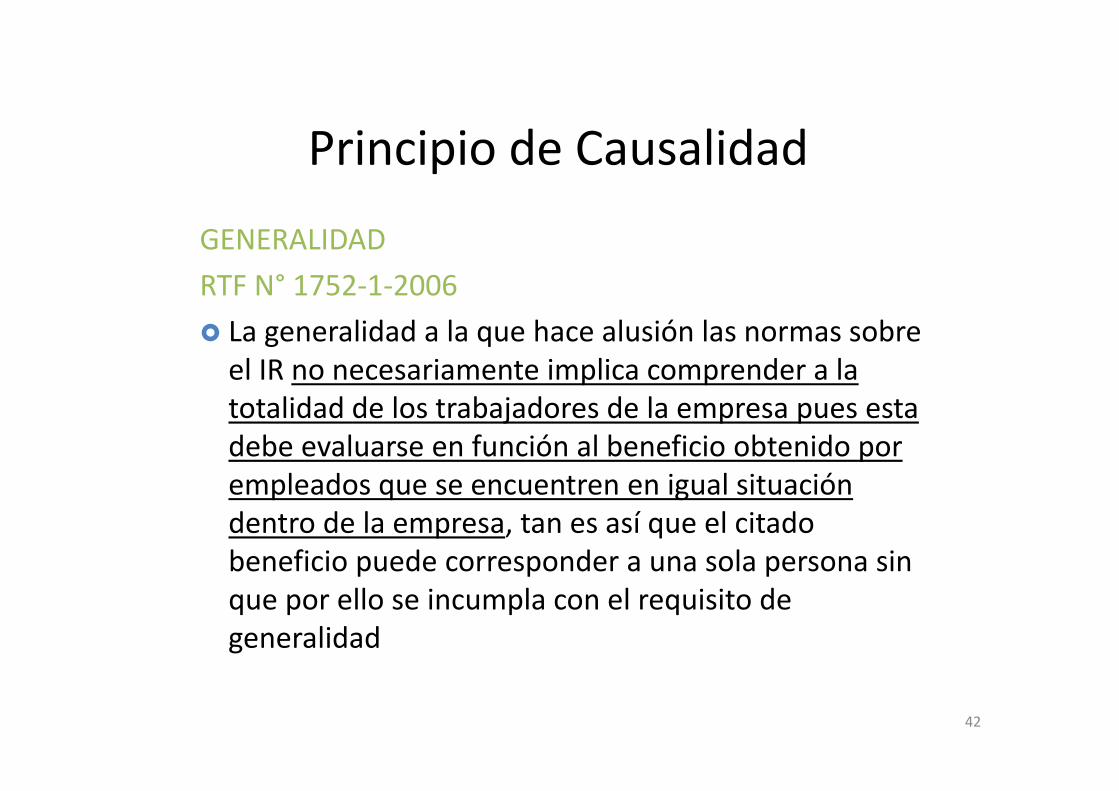

42

GENERALIDADRTF N° 1752‐1‐2006La generalidad a la que hace alusión las normas sobre el IR no necesariamente implica comprender a la totalidad de los trabajadores de la empresa pues esta debe evaluarse en función al beneficio obtenido por empleados que se encuentren en igual situación dentro de la empresa, tan es así que el citado beneficio puede corresponder a una sola persona sin que por ello se incumpla con el requisito de generalidad

Principio de Causalidad

43

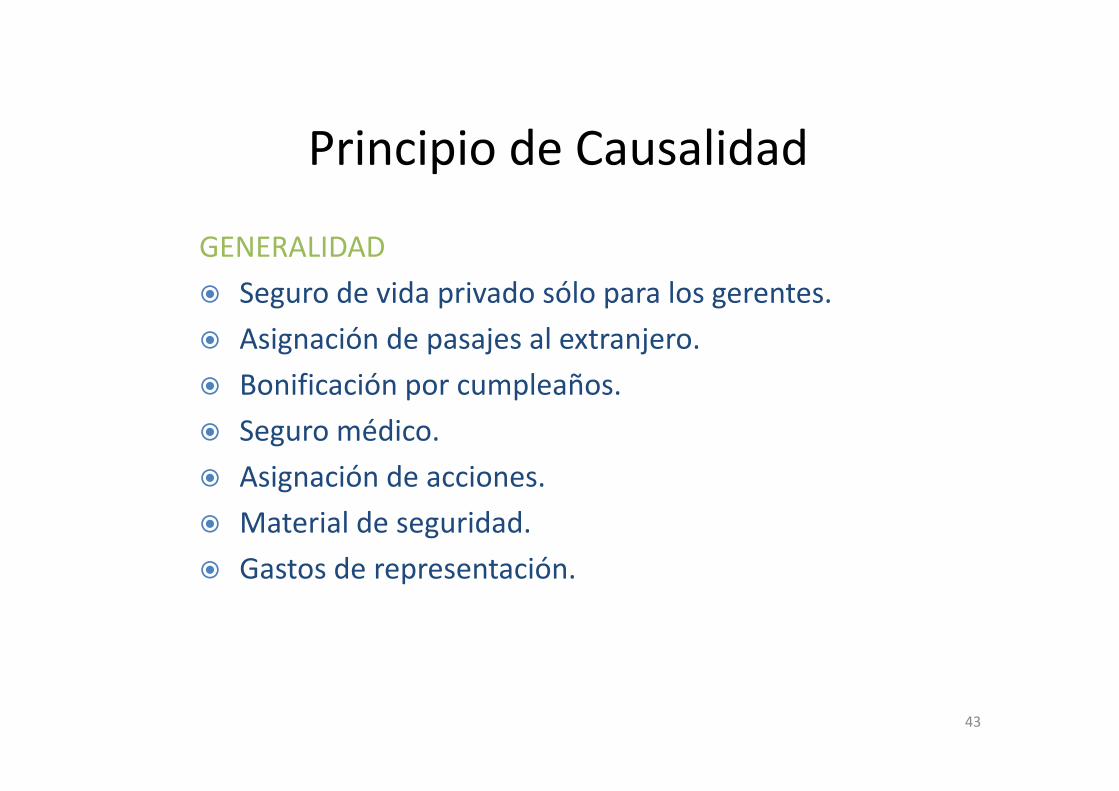

GENERALIDADSeguro de vida privado sólo para los gerentes.Asignación de pasajes al extranjero.Bonificación por cumpleaños.Seguro médico.Asignación de acciones.Material de seguridad.Gastos de representación.

Principio de Causalidad

44

RAZONABILIDADRTF N° 846‐2‐2008

A efectos de evaluar la razonabilidad del pago de gratificaciones extraordinarias, no procede la comparación de los importes pagados a personas que desempeñan cargos distintos, o que guarden diferencias en cuento a los años de servicios prestados en la empresa.

Principio de Causalidad

45

RAZONABILIDADRTF N° 846‐2‐2008

Puesto que el IR es un tributo de determinación anual, la razonabilidad debe establecerse en base a la relación existente entre las gratificaciones extraordinarias y los ingresos correspondientes a un determinado ejercicio.

Principio de Causalidad

PROPORCIONALIDADCARTA 044‐2004/SUNATLos gastos proporcionales(…) están vinculados con el volumen de las operaciones del negocio; en tanto que la generalidad del gasto está vinculado a aquellas erogaciones a favor del personal.

46

Principio de Causalidad

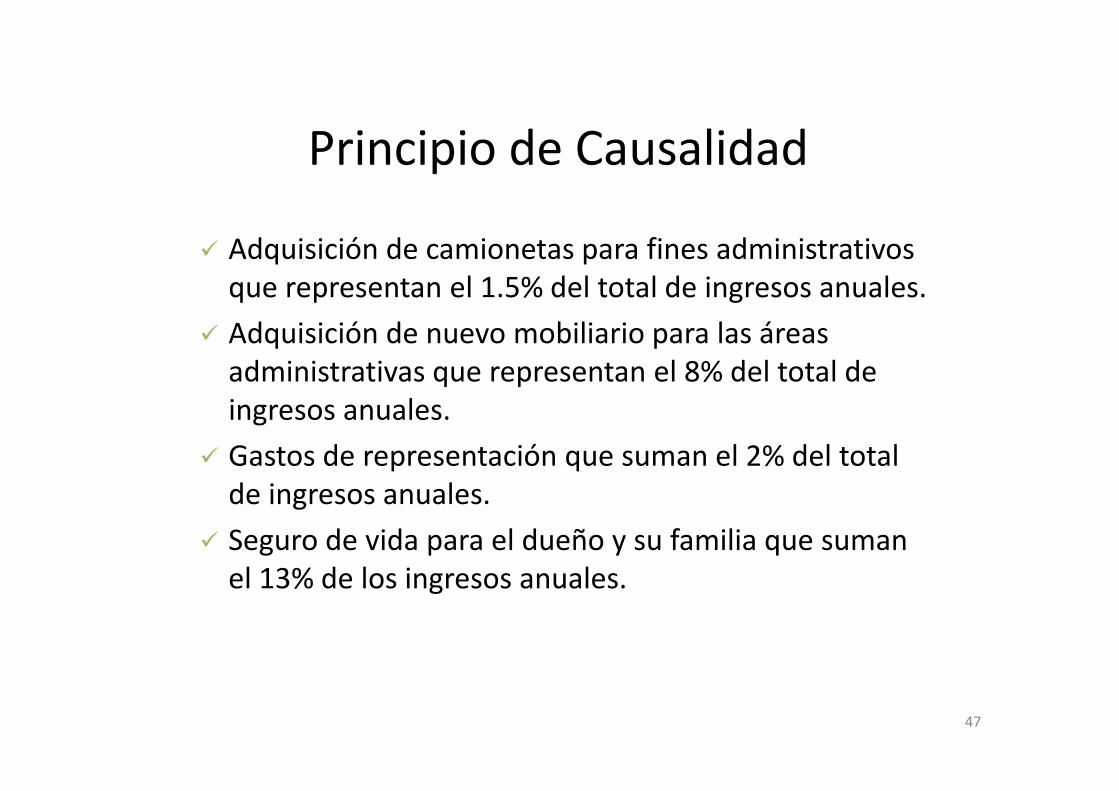

Adquisición de camionetas para fines administrativos que representan el 1.5% del total de ingresos anuales.Adquisición de nuevo mobiliario para las áreas administrativas que representan el 8% del total de ingresos anuales.Gastos de representación que suman el 2% del total de ingresos anuales.Seguro de vida para el dueño y su familia que suman el 13% de los ingresos anuales.

47

Principio de Causalidad

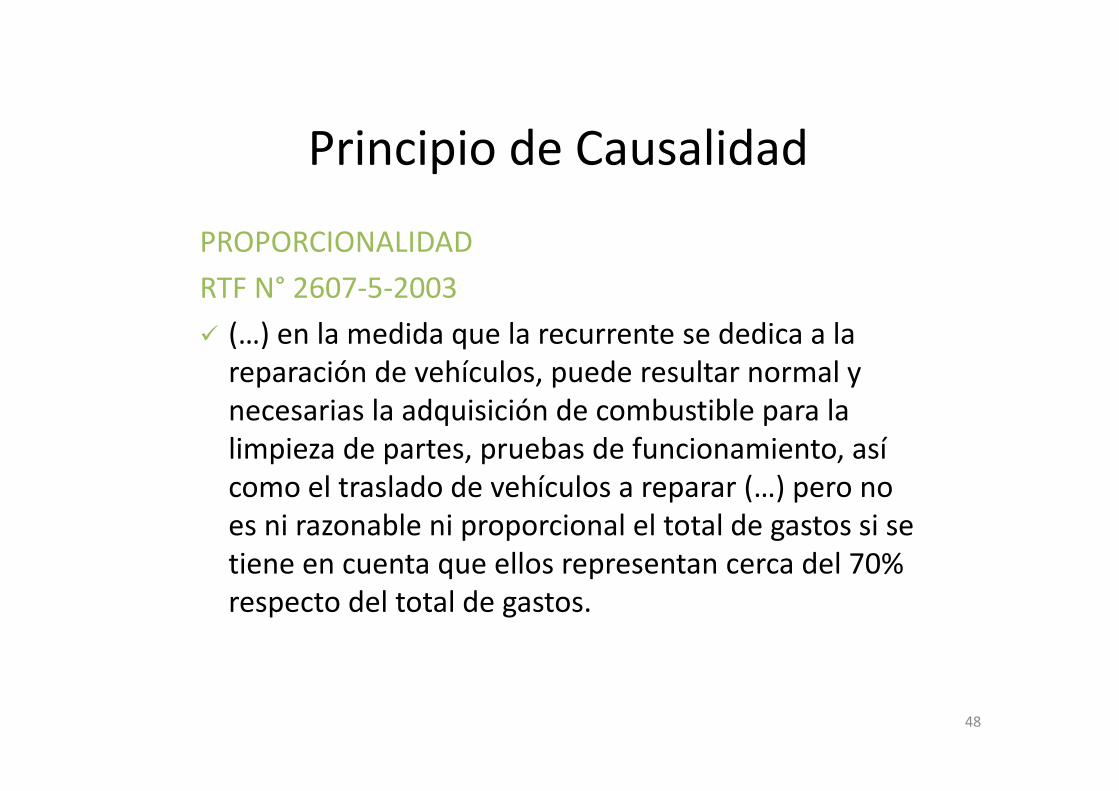

PROPORCIONALIDADRTF N° 2607‐5‐2003(…) en la medida que la recurrente se dedica a la reparación de vehículos, puede resultar normal y necesarias la adquisición de combustible para la limpieza de partes, pruebas de funcionamiento, así como el traslado de vehículos a reparar (…) pero no es ni razonable ni proporcional el total de gastos si se tiene en cuenta que ellos representan cerca del 70% respecto del total de gastos.

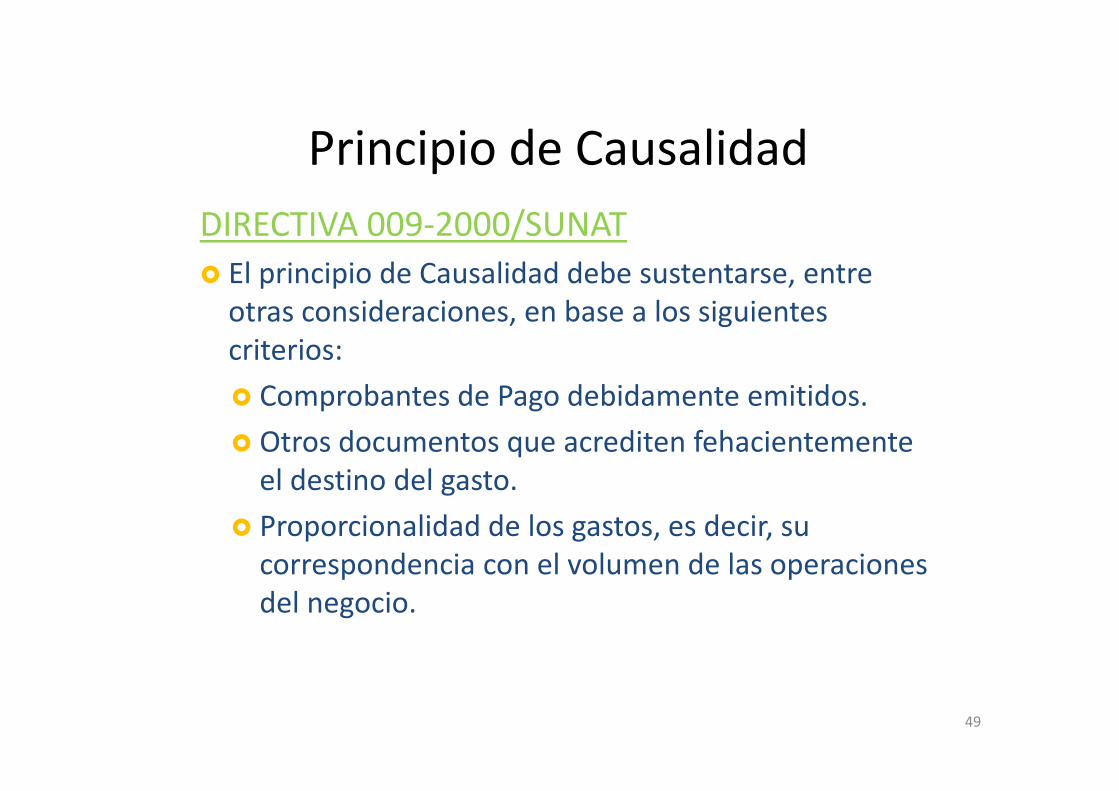

48

Principio de Causalidad

49

DIRECTIVA 009‐2000/SUNATEl principio de Causalidad debe sustentarse, entre otras consideraciones, en base a los siguientes criterios:Comprobantes de Pago debidamente emitidos.Otros documentos que acrediten fehacientemente el destino del gasto.Proporcionalidad de los gastos, es decir, su correspondencia con el volumen de las operaciones del negocio.

REGLA GENERAL

CAUSALIDADGeneración de RentaMantenimiento de la

Fuente

Ante Rentas Exoneradas O ó Inafectas

GASTO NODEDUCIBLE

Principio de Causalidad

50

GASTOS NO FEHACIENTES

51

Gastos no Fehacientes

52

Gastos no FehacientesDEDUCIBLES• ILIMITADOS• ILIMITADOS PERO CONDICIONADOS

• LIMITADOS

53

fehacientes

Gastos no Fehacientes

• Uno de los mayores problemas de las Empresas es la sustentación de los servicios recibidos, debido a la necesidad de probar que los bienes adquiridos o el servicio que se prestó es real y fehaciente.FEHACIENTE: Que hace fe, que es fidedigno, que es creíble o digno de crédito

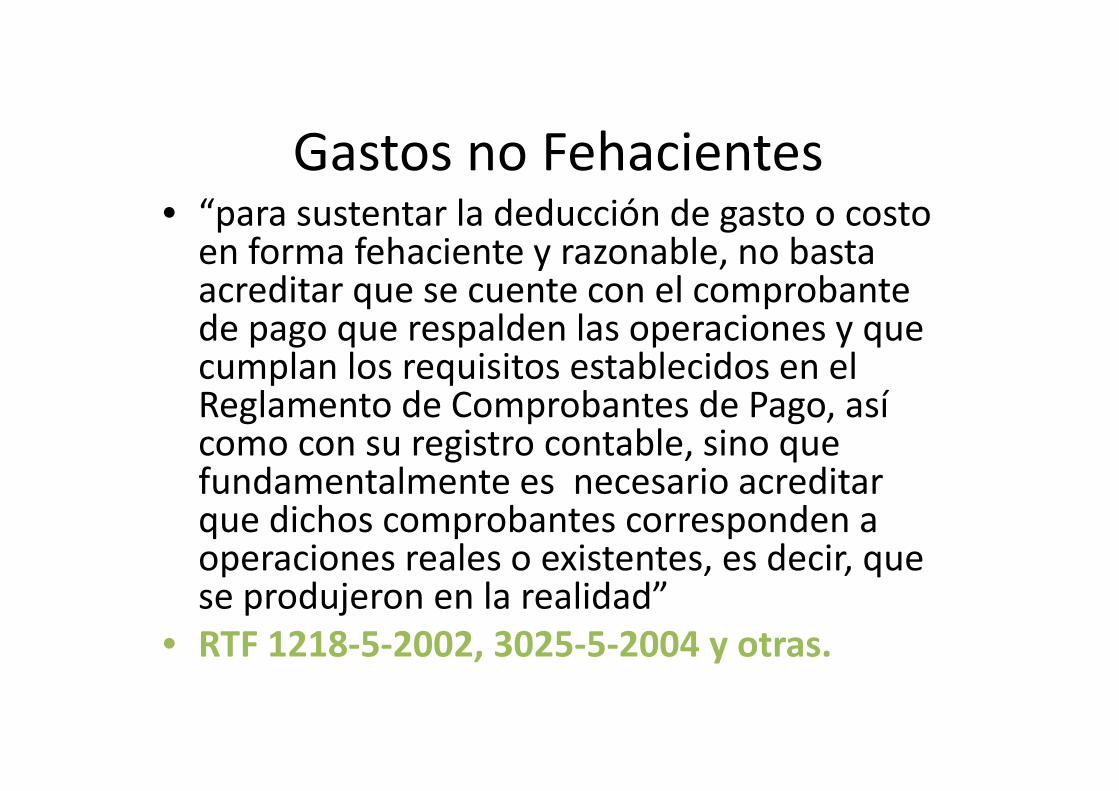

Gastos no Fehacientes• “para sustentar la deducción de gasto o costo en forma fehaciente y razonable, no basta acreditar que se cuente con el comprobante de pago que respalden las operaciones y que cumplan los requisitos establecidos en el Reglamento de Comprobantes de Pago, así como con su registro contable, sino que fundamentalmente es necesario acreditar que dichos comprobantes corresponden a operaciones reales o existentes, es decir, que se produjeron en la realidad”

• RTF 1218‐5‐2002, 3025‐5‐2004 y otras.

Gastos no Fehacientes• “los contribuyentes deben mantener al menos un nivel mínimo de elementos de prueba que en forma razonable y suficiente acrediten que los comprobantes que sustentan su derecho corresponden a operaciones reales, por lo que no resulta suficiente para tal efecto la presentación de los comprobantes de pago o su registro contable”

• RTF 120‐5‐2003, 6252‐2‐2004 y otras.

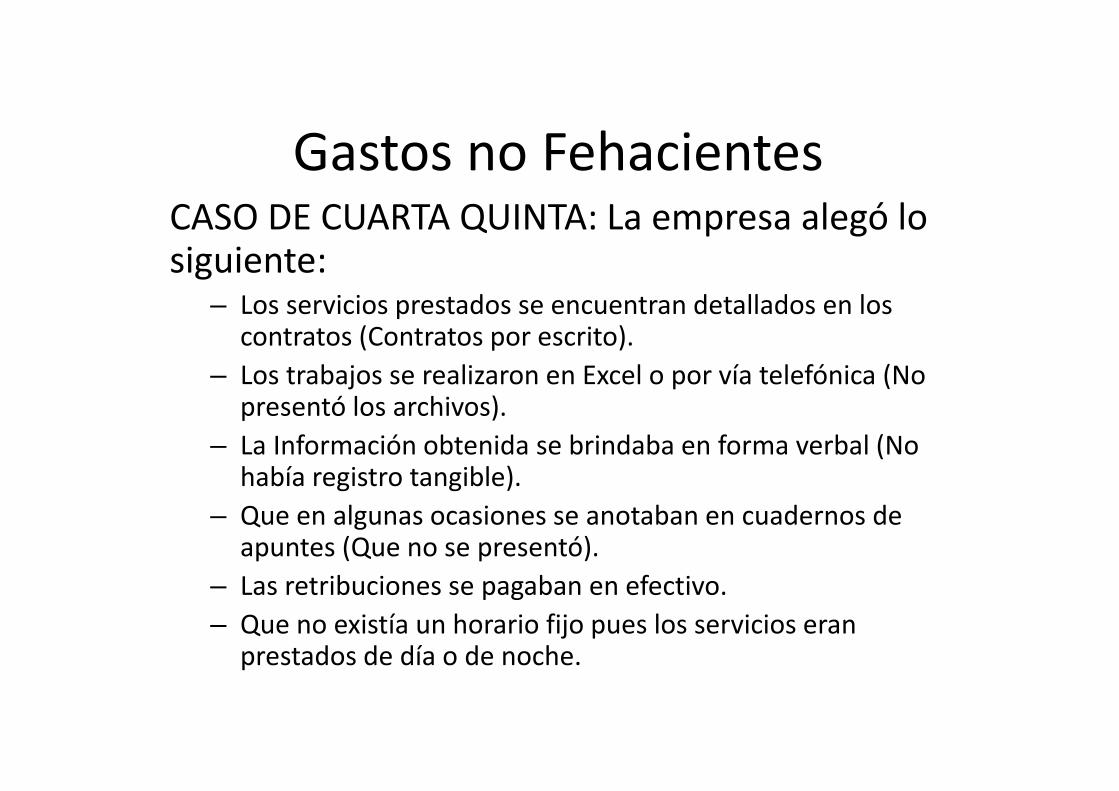

Gastos no FehacientesCASO DE CUARTA QUINTA: La empresa alegó lo siguiente:

– Los servicios prestados se encuentran detallados en los contratos (Contratos por escrito).

– Los trabajos se realizaron en Excel o por vía telefónica (No presentó los archivos).

– La Información obtenida se brindaba en forma verbal (No había registro tangible).

– Que en algunas ocasiones se anotaban en cuadernos de apuntes (Que no se presentó).

– Las retribuciones se pagaban en efectivo.– Que no existía un horario fijo pues los servicios eran

prestados de día o de noche.

Gastos no FehacientesCASO DE CUARTA QUINTA: La empresa alegó lo siguiente:

– RTF N° 5514‐2‐2009• A pesar de lo afirmado, no hay pruebas que evidencien o acrediten la prestación efectiva del trabajo o del servicio.

• Se mantiene el reparo.

NO BASTA LA APARIENCIA LEGAL

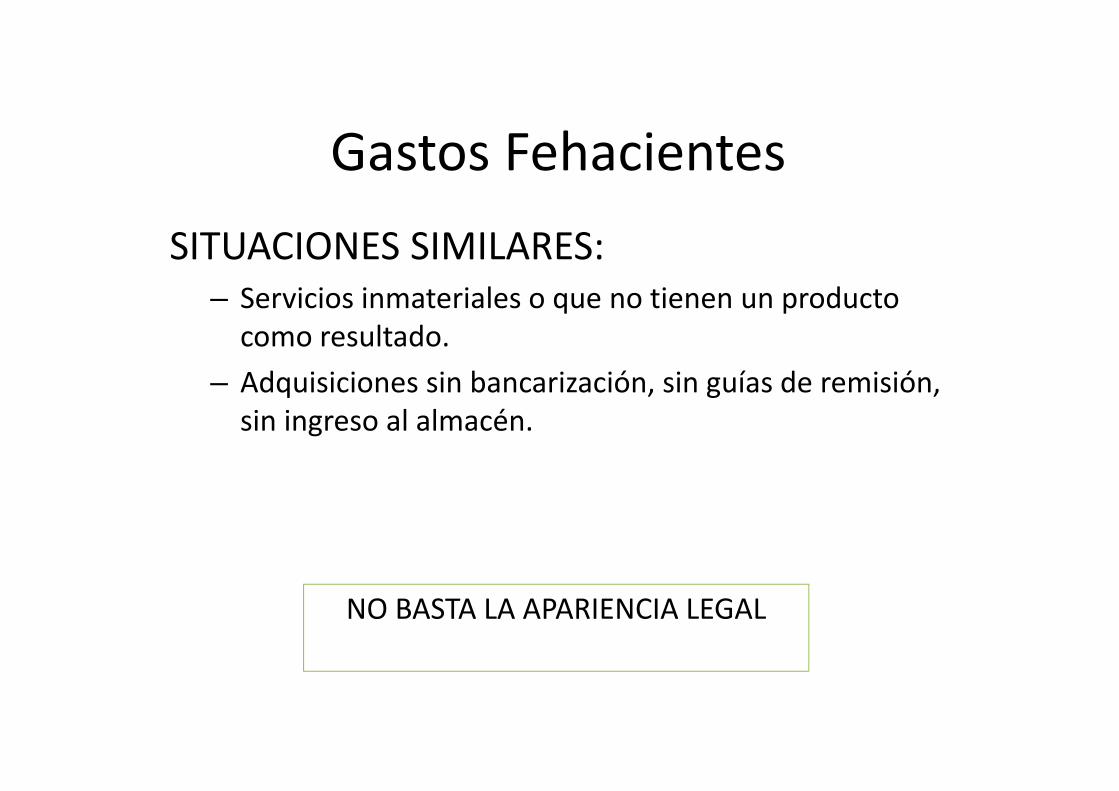

Gastos FehacientesSITUACIONES SIMILARES:

– Servicios inmateriales o que no tienen un producto como resultado.

– Adquisiciones sin bancarización, sin guías de remisión, sin ingreso al almacén.

NO BASTA LA APARIENCIA LEGAL

GASTOS NO ACEPTADOS

60

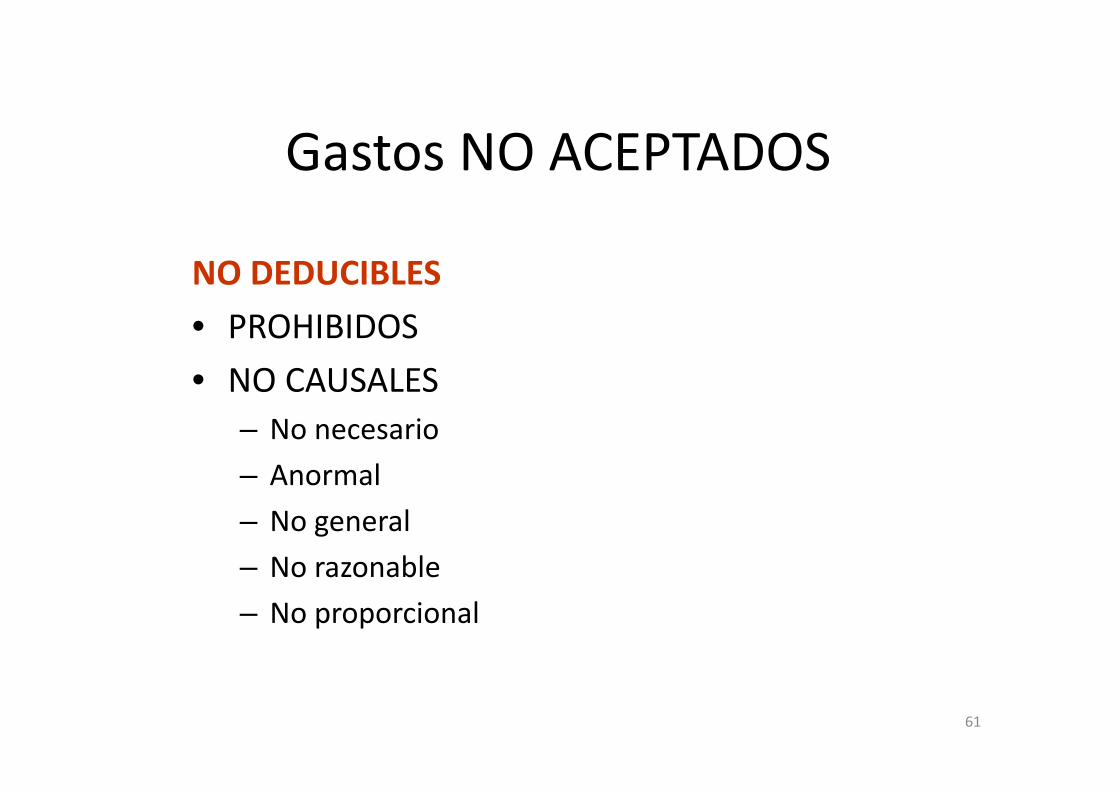

Gastos NO ACEPTADOS

NO DEDUCIBLES• PROHIBIDOS• NO CAUSALES

– No necesario– Anormal– No general– No razonable– No proporcional

61

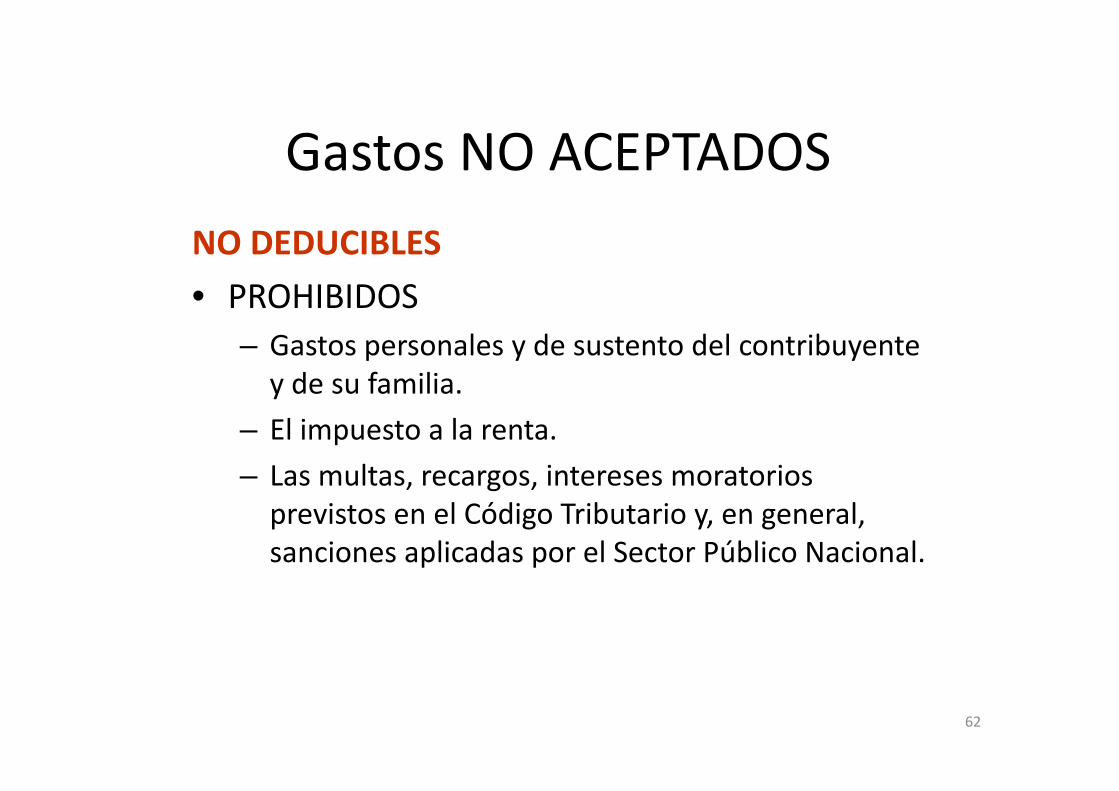

Gastos NO ACEPTADOSNO DEDUCIBLES• PROHIBIDOS

– Gastos personales y de sustento del contribuyente y de su familia.

– El impuesto a la renta.– Las multas, recargos, intereses moratorios previstos en el Código Tributario y, en general, sanciones aplicadas por el Sector Público Nacional.

62

Gastos NO ACEPTADOSNO DEDUCIBLES• PROHIBIDOS

– Las donaciones y cualquier otro acto de liberalidad en dinero o en especie, salvo lo dispuesto en el inciso x) del Artículo 37º de la Ley.

– Las sumas invertidas en la adquisición de bienes o costos posteriores incorporados al activo de acuerdo con las normas contables.

63

Gastos NO ACEPTADOSNO DEDUCIBLES• PROHIBIDOS

– Los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el RCP.

– Tampoco cuando el contribuyente que, a la fecha de emisión del CdP tenía la condición de no habidos, salvo que al 31 de diciembre del ejercicio, el contribuyente haya cumplido con levantar tal condición.

64

Gastos NO ACEPTADOSNO DEDUCIBLES• PROHIBIDOS

– El IGV e IPM y el ISC que graven el retiro de bienes no podrán deducirse como costo o gasto.

65

Gastos NO ACEPTADOS

LOS EXCESOS• Depreciación.• Remuneraciones a parientes.• Remuneraciones no pagadas.• Valores por encima del valor de mercado.• Montos que se consideran como disposición indirecta de rentas no susceptibles de control posterior.

66

Gastos NO ACEPTADOS

FUERA DE LA LEY DEL IMPUESTO A LA RENTA• Bancarización.

67

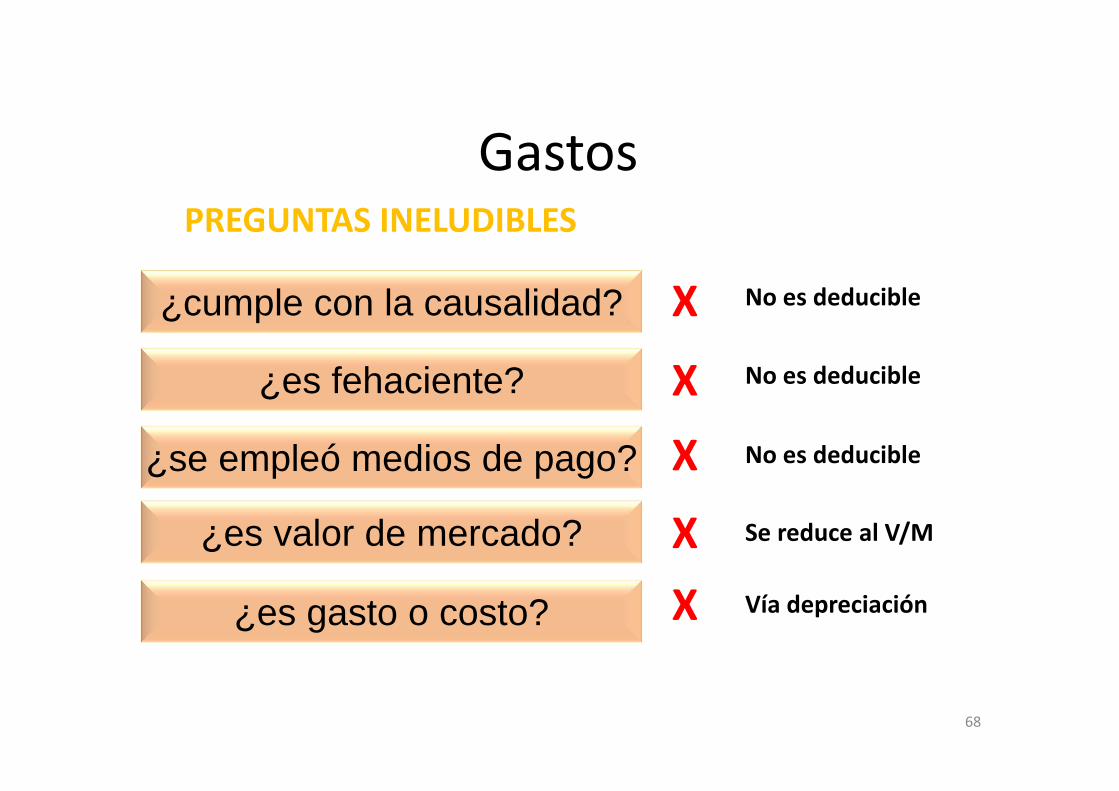

¿cumple con la causalidad?

¿es fehaciente?

¿se empleó medios de pago?

¿es valor de mercado?

¿es gasto o costo?

No es deducibleXNo es deducibleXNo es deducibleXSe reduce al V/MXVía depreciaciónX

PREGUNTAS INELUDIBLES

Gastos

68