MÉXICO: NUEVAS ESTADÍSTICAS DE INFORMALIDAD LABORALESTADÍSTICAS DE INFORMALIDAD LABORAL.

Upload

truonghanhCategory

view

227download

4

Aspectos productivos y tributarios de la informalidad

13 de Septiembre de 2017

2

1. Evolución de la informalidad hasta 2015: Luces y sombras

a. Factores que explican la reducción

b. Factores que explican el estancamiento

2. Características de la informalidad

3. Implicancias de la informalidad en el mercado de trabajo

4. Costos y beneficios de la formalización

5. Conclusiones y recomendaciones de política

Índice

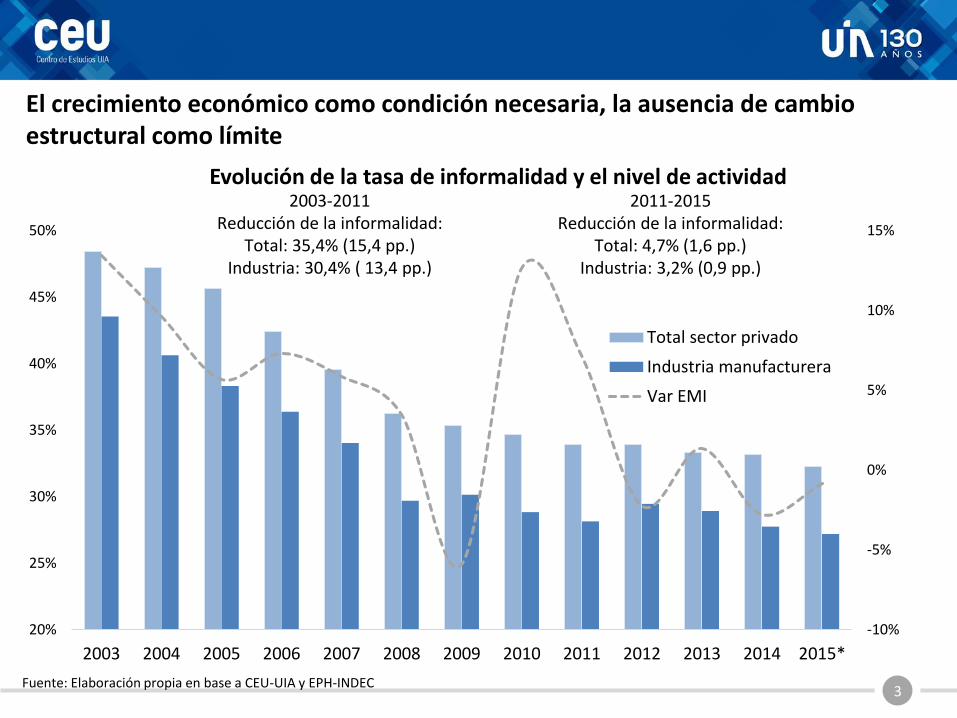

3

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Total sector privado

Industria manufacturera

Var EMI

2003-2011Reducción de la informalidad:

Total: 35,4% (15,4 pp.)Industria: 30,4% ( 13,4 pp.)

2011-2015Reducción de la informalidad:

Total: 4,7% (1,6 pp.)Industria: 3,2% (0,9 pp.)

Fuente: Elaboración propia en base a CEU-UIA y EPH-INDEC

Evolución de la tasa de informalidad y el nivel de actividad

El crecimiento económico como condición necesaria, la ausencia de cambio estructural como límite

4

La disminución de la informalidad hasta 2011 fue generalizada en todos lossectores

5

Entre 2011 y 2015, en cambio, la reducción de la informalidad no fue generalizada, y elcambio en la composición del empleo propició una caída del empleo informal.

6

¿Cómo se alcanzó la reducción de la informalidad?

No hubo cambios relevantes en el patrón sectorial del empleo quealteren sustancialmente el nivel de informalidad.

Sin cambios del patrón

sectorial

En cambio, en 2011-2015 volvió a aumentar la informalidad enalgunas ramas y en las microempresas.

Estancamiento

En cambio, sí hubo un incremento de los establecimientos medianos ygrandes que propició en parte las mejoras

Mayor escala

Hasta 2011 hubo mejoras generalizadas (dos subperíodos) en todoslos sectores , tanto por rama como por tamaño de empresa.

Reducción generalizada

7

1. Evolución de la informalidad hasta 2015: Luces y sombras

a. Factores que explican la reducción

b. Factores que explican el estancamiento

2. Características de la informalidad

3. Implicancias de la informalidad en el mercado de trabajo

4. Costos y beneficios de la formalización

5. Conclusiones y recomendaciones de política

Índice

8

5,1%

9,3%

21,1%

42,2%

68,4%

+ de100

41-100

11-40

6-10

1-5

Tasa de ENR por tamaño de establecimiento

Fuente: Elaboración propia en base a EPH-INDEC

2,3% 6,0%

43,0%

48,7%

Composición del ENR por calificación de la tarea

ProfesionalTécnicaOperativaNo calificada

Fuente: Elaboración propia en base a EPH-INDEC

El empleo no registrado es muy superior en pequeños establecimientos yafecta fundamentalmente a trabajadores en puestos de baja calificación

9Fuente: Coatz y Schteingart (2016)

Existe una fuerte asociación entre el nivel de productividad y el nivel de ingresos

Agro y ganadería

Minas y canteras

Industria

Electricidad,gas y agua

ConstrucciónComercio

Hoteles y restaurantes

Transporte y comunicaciones

Intermediaciónfinanciera

Serv. Inmob. y empresariales

Adm. Pública y Defensa

Enseñanza

Serv. Sociales y Personales

Serv. Doméstico

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

Posi

ció

n e

n la

esc

ala

de

ingr

eso

s (p

erce

nti

l m

edia

no

)

Índice de productividad (a precios constantes de 2004), año 2013

10

A su vez, en los sectores con salarios más bajos hay mayor informalidad

Agro y ganadería

Minas …

Industria

Electricidad, gas y agua

Construcción

Comercio

Hoteles y restaurantes

Transporte y comunicaciones

Intermediación financiera

Serv. Inmob. y empresariales

Adm. Públicay Defensa

Enseñanza

Serv. Sociales y …

Serv. Doméstico

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

Form

alid

ad

Posición en la escala de ingresos (percentil mediano)

Fuente: Coatz y Schteingart (2016)

11

1. Evolución de la informalidad hasta 2015: Luces y sombras

a. Factores que explican la reducción

b. Factores que explican el estancamiento

2. Características de la informalidad

3. Implicancias de la informalidad en el mercado de trabajo

4. Costos y beneficios de la formalización

5. Conclusiones y recomendaciones de política

Índice

12

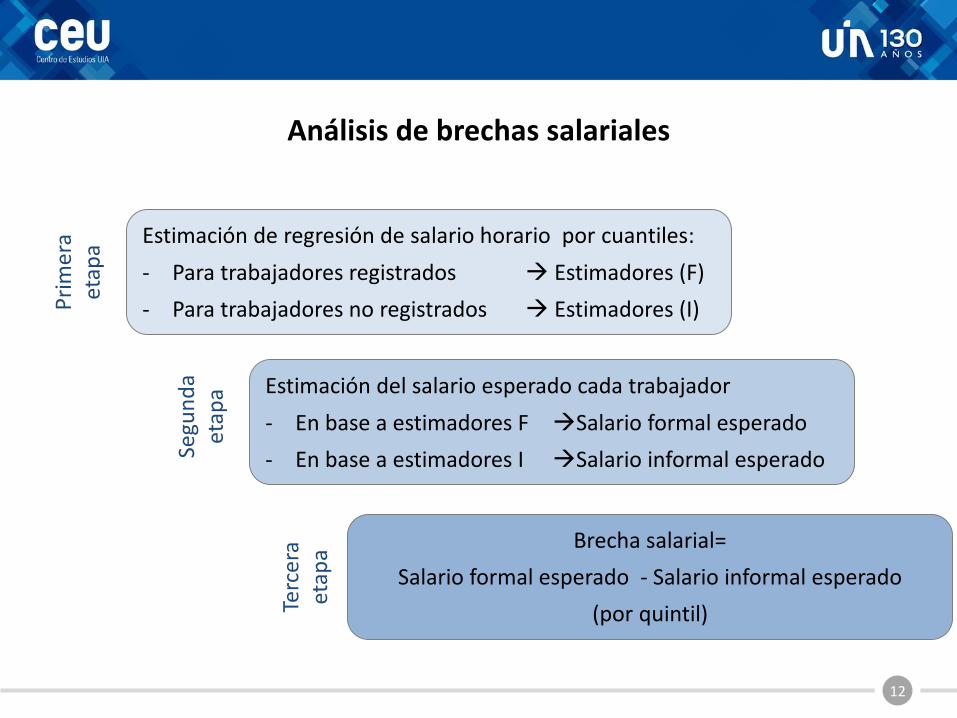

Análisis de brechas salariales

Estimación de regresión de salario horario por cuantiles:

- Para trabajadores registrados Estimadores (F)

- Para trabajadores no registrados Estimadores (I)

Estimación del salario esperado cada trabajador

- En base a estimadores F Salario formal esperado

- En base a estimadores I Salario informal esperado

Pri

mer

a et

apa

Segu

nd

a et

apa

Brecha salarial=

Salario formal esperado - Salario informal esperado

(por quintil)Terc

era

etap

a

13

0

10

20

30

40

50

60

70

80

90

100

Formal Informal Formal Informal Formal Informal Formal Informal

Industria Comercio Construcc Act. Inmobiliarias,profesionales yadministrativas

Sala

rio

ho

rari

o

q90 q75 q50 q25 q10

Fuente: Elaboración propia en base a EPH-INDEC

0,47

0,37

0,29

0,25

0,22

0,46

0,38

0,27

0,23

0,19

0,25

0,19

0,18

0,14

0,12

0,33

0,21

0,12

-0,02

-0,11

Salarios estimados según rama de actividadII-2015

26% 23% 15% 6%

La brecha de salarios es mayor en los quintiles más bajos

14

Salarios estimados según tamaño de establecimientoII-2015

0

20

40

60

80

100

120

Formal Informal Formal Informal Formal Informal

Pequeña Mediana Grande

Sala

rio

ho

rari

o

q90 q75 q50 q25 q10

Fuente: Elaboración propia en base a EPH-INDEC

0,29

0,24

0,19

0,17

0,16

0,41

0,31

0,26

0,26

0,25

0,47

0,36

0,27

0,29

0,29

20% 29% 32%

La brecha de salarios es mayor a medida que aumenta el tamaño deempresa.

15

1. Evolución de la informalidad hasta 2015: Luces y sombras

a. Factores que explican la reducción

b. Factores que explican el estancamiento

2. Características de la informalidad

3. Implicancias de la informalidad en el mercado de trabajo

4. Costos y beneficios de la formalización

5. Conclusiones y recomendaciones de política

Índice

16

La informalidad permite reducir costosempresariales de sectores con falenciasproductivas/financieras.H

ipó

tesi

s

Cuantificar la incidencia de los costos deformalización en las estructuras de costo dediferentes sectores industriales: cuero-marroquinería; panadería; equipos eléctricos.O

bje

tivo

Análisis de los costos de formalización

Elaboración de estructuras de costo estilizadas por sectora partir de consultas a informantes calificados y casosrepresentativos.

Simulación diferencial de costos a partir de supuestos yanálisis del impacto sobre los márgenes de rentabilidadM

eto

do

logí

a

17

Perfiles de informalidad

Plena formalidad

• Todos los empleadosregistrados

• Cumple con todas lasobligacionestributarias

Plena informalidad

• Ningún empleadoregistrado

• Incumple todas lasobligacionestributarias

Formalidad parcial

• Registra sólo el 50% desus empleados

• Cumple con el 50% delas obligacionestributarias

Plena informalidad• Gastos de

financiamiento y comercialización 35% superiores

Formalidad parcial• 50% de los gastos de

financiamiento ycomercialización 35%superiores

18

Marroquinería: producción de carteras

Componente No Tributario; 70,4%

Impuesto a las Ganancias ; 14,0%

IVA; 8,2%

IIBB; 4,0%Contribuciones

Patronales y Aportes; 1,7%

Impuesto a los créditos y débitos bancarios; 1,2%Tasa Municipal; 0,5%

Otros; 29,6%

Fuente: Elaboración Propia

Incidencia Tributaria en el precio final Sector Marroquinería

19

Marroquinería: producción de carteras

Fuente: Elaboración Propia

Participación en el precio por componente Sector Marroquinería

42% 42% 42%

11% 13% 15%

18%31%

44%30%

14%0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FORMAL INTERMEDIO INFORMAL

Total Impuestosy Contribuciones

Margen neto(después deimpuestos yaportes)

Gastos decomercializacióny financieros

CostoFabricación (noincluyecontribuciones)

La diferencia entre elmargen neto en situaciónde formalidad einformalidad es de 26 pp.,que puede interpretarsecomo la diferencia de costode fabricación que puedecompensarse víainformalidad.

20

Equipamientos eléctricos

Componente No Tributario;

66,7%

Impuesto a las Ganancias ;

16,9%

IVA; 9,6%

IIBB; 4,0%

Contribuciones Patronales;

1,2%

Impuesto a los créditos y débitos

bancarios; 1,2%

Tasa Municipal;

0,5%

Otros; 33,3%

Fuente: Elaboración propia en base a relevamiento CEU

Incidencia Tributaria en el precio final Sector Equipamiento Eléctrico

Participación en el precio por componente Equipamientos eléctricos

36% 36% 36%

9% 11% 12%

22%

37%

52%

33%

17%

0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FORMAL INTERMEDIO INFORMAL

Total Impuestos y Contribuciones

Margen neto (después de impuestos y aportes)

Gastos de comercialización y financieros

Costo Fabricación (no incluye contribuciones)

21

1. Evolución de la informalidad hasta 2015: Luces y sombras

a. Factores que explican la reducción

b. Factores que explican el estancamiento

2. Características de la informalidad

3. Implicancias de la informalidad en el mercado de trabajo

4. Costos y beneficios de la formalización

5. Conclusiones y recomendaciones de política

Índice

22

Empleo formal y

de calidad

Macro (Crecimiento)

Competitividad sistémica

Política Productiva (Productividad

Interna)

Marco Institucional

1

2

3

4

Un problema multidimensional requiere de un conjunto de soluciones en diferentes planos…

23

Financiamiento

A pesar de los avances (i.e. Ley PYME)acceso y costo del financiamientocontinúa siendo una deuda pendienteen la Argentina, sobre todo segmentosPYMI.

Creación de una banca dedesarrollo

Potenciar los bancos públicos

Ampliar línea de créditoproductivo

Desarrollar mercado decapitales

15 2033

4768

7897

111 113 119

153

189

Arg

enti

na

Paí

ses

Ingr

eso

Baj

o

Méx

ico

Co

lom

bia

Bra

sil

Ale

man

ia

Paí

ses

Ingr

eso

…

Ch

ile

Paí

ses

Ingr

eso

Alt

o

Esp

aña

Ch

ina

EE.U

U.

Crédito interno al sector privado(% PBI, Año 2015)

Fuente: CEU en base a Banco Mundial (WDI, 2016)

24

Otras políticas transversales

Administración del comercio exterior inteligente: contrabando vs. comex en blanco

Ampliación del mercado: compras públicas

Cuasi-rentas: nueva ley de ART

Simplificación registral y desburocratización

25

Considerando el promedio, la Argentinamuestra un Gasto en I+D inferior al de lospaíses desarrollados e incluso de AméricaLatina.

Programas de cooperacióntecnológica con PYMIs para eldesarrollo de productos y elmejoramiento de procesos

Programas públicos de capacitacióntecnológica

Apoyo técnico y financiero para lacertificación de procesos y productosy el patentamiento

Fomento a la educación técnica

Gasto en I+D en relación al PBI(% PBI, Año 2015)

Fuente: CEU en base a OECDStat

0,33 0,39 0,50 0,61 0,83

1,24 1,26 1,31 1,69

2,01 2,11 2,12

2,74 2,83 3,29

3,48

4,09 4,15

Uru

guay

Ch

ile

Méx

ico

Arg

enti

na

AL

y C

arib

e

Bra

sil

Esp

aña

Ital

ia

Can

ada

Ch

ina

Au

stra

lia

Mu

nd

o

Esta

do

s U

nid

os

Ale

man

ia

Fin

lan

dia

Jap

ón

Isra

el

Co

rea

Productividad, Innovación y Formación

26

Políticas sectoriales

Re

gím

en

es

esp

eci

ale

s Régimen para aprendices

Revisión de la ley de empleo a domicilio

Convenios de corresponsabilidad gremial (CCG)

Reducción de aportes/contribuciones para sectores específicos (por rama de actividad y tamaño de establecimiento)

Pro

gram

as s

ect

ori

ale

s Programa de renovación de maquinaria

Programas de rediseño de layout

Conformación de polos textiles y clusters

Muchas Gracias