Atlas Mundial Del Petroleo f x Mena

48

30 [04] NOVIEMBRE 2006 INFORME ECONÓMICO ESADE Atlas mundial del petróleo y de la energía fósil primaria Atlas mundial del petróleo y de la energía fósil primaria 30 [04] NOVIEMBRE 2006

-

Upload

rafael-castro -

Category

Documents

-

view

321 -

download

0

Transcript of Atlas Mundial Del Petroleo f x Mena

30 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

Atlas mundial del petróleo y de la energía fósil primaria

30 [04] NOVIEMBRE 2006

31[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

ABSTRACTEl desarrollo económico registrado durante los últimos 150 años está ligado a la historia

del petróleo y de las energías fósiles primarias, sustentado en el espíritu emprendedor

de los pioneros y en la exploración y comercialización de los recursos energéticos a tra-

vés de los complejos procesos logísticos de unas empresas que operan en el mercado

mundial. Adicionalmente, los intereses geopolíticos a escala global, regional y local, así

como las continuas disrupciones tecnológicas, han incidido en la configuración de un

modelo energético basado en el petróleo, el gas y el carbón. La energía hidroeléctrica, la

de origen nuclear, la biomasa y las energías renovables (eólica, solar) completan, a menor

escala, las fuentes de suministro energético a inicios del s. XXI.

La seguridad en el aprovisionamiento energético se ha situado entre las prioridades de la

agenda mundial. El atlas de la energía dibuja una asimetría creciente entre la localización

de las reservas probadas, la producción de los distintos países y el consumo presente y

proyectado de hidrocarburos. Así, el 61,9% de las reservas probadas de petróleo se en-

cuentra en Oriente Medio, mientras que los países desarrollados de la OCDE consumen

casi el 60% del crudo extraído en el mundo. En particular, Estados Unidos –con menos

del 5% de la población mundial– absorbe el 24,6% de los más de 80 millones de barriles

producidos cada día en el conjunto del planeta.

El modelo energético fósil primario, previsiblemente, se mantendrá durante las próximas

décadas. No obstante, la exploración, la extracción, el transporte, el refino, la comercia-

lización y la combustión de las energías primarias generan unos efectos medioambienta-

les –gases de efecto invernadero, residuos sólidos (plásticos, etc.) y líquidos (aceites,

etc.)– que deberán conducir a largo plazo hacia un nuevo modelo energético sostenible y

todavía más eficiente, que evite el calentamiento global y el cambio climático.

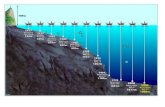

La industria de la energía ha construido una intrincada y tupida red global que incluye pozos perforados en yacimientos terrestres y en plataformas marítimas, supertanques petroleros y metaneros, oleoductos y gasoductos, pantalanes y refinerías, transporte ferroviario y en camiones-cisterna, minas en vetas carboníferas, centrales eléctricas y reactores nucleares, líneas de transmisión, mercados financieros con contratos de futuros energéticos, etc., con objeto de atender la demanda mundial de bienestar bajo la forma de fuerza motriz para la movilidad por tierra, mar y aire, de luz artificial y de calor, de plásticos y fertilizantes, de detergentes y desodorantes, de fibras textiles y acetilsalicílico, de pinturas y cosméticos, de lentes de contacto y DVD.

Prof. F. Xavier Mena

Departamento de Economía, ESADE

32 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

PETRÓLEO

HISTORIA DEL PETRÓLEO: AJUSTE OFERTA-DEMANDAOrígenes: del boom de Pennsylvania a John D. RockefellerHacia el año 3.000 a.C., en la cuenca mesopotámica del río Éufra-

tes, sus pobladores ya utilizaron el bitumen como argamasa en la

construcción de las murallas de Babilonia y Jericó. Los zoroastria-

nos reverenciaban los “pilares eternos de fuego” que afloraban en

Bakú y la península de Asperon, junto al Mar Caspio. De igual ma-

nera, Plutarco relató la impresión de Alejandro Magno al observar

las llamas que quemaban el petróleo y el gas que surgían de las

entrañas de Nebuchadnezzar, en la babilónica Baba Gurgur. Por su

parte, en el s. VII, los bizantinos transformarían el oleum incendia-

rium en un instrumento bélico. El petróleo se utilizaría también en

Persia como remedio medicinal para dolores de cabeza, sordera,

diarreas, reumatismo, dolores de muelas y heridas sufridas por

los animales de tiro. Con el discurrir del tiempo, los árabes trans-

ferirían a Europa y Occidente estos conocimientos de los médicos

de Isfahán, así como el procedimiento del refino.

A mediados del s. XIX, el desarrollo urbanístico e industrial en Eu-

ropa y América del Norte se tradujo en la necesidad de una mejor

iluminación de las ciudades, los hogares y los establecimientos fa-

briles. La iluminación de mayor calidad provenía de unas lámparas

que quemaban gas y aceites de grasas animales, especialmente

el aceite obtenido del esperma de las ballenas.

En dicha tesitura histórica, el abogado neoyorquino George Bissell

consideró que el procesamiento de derivados del “aceite de roca”

(rock oil) podría competir favorablemente –en costes y eficiencia

lumínica– con las grasas animales y el aceite de carbón. El infor-

me químico elaborado por el profesor Benjamin Silliman Jr. (Yale

University) en 1855 corroboró las propiedades lumínicas y lubri-

cantes de algunos componentes destilados del aceite de roca.

La financiación correría a cargo de James Townsend, banquero

de New Haven, que registraría la empresa como “Pennsylvania

Rock Oil Company”, debido a que las primeras exploraciones se

desarrollaron en las colinas boscosas próximas a Titusville, en el

noroeste de Pennsylvania. Posteriormente, la compañía pasaría

a denominarse “Seneca Oil Company”, en reconocimiento a la

tribu de los indios Seneca que habían vivido en aquella área. Las

operaciones iniciales correrían a cargo de Edwin L. Drake y su ca-

pataz William A. Smith, que utilizarían una técnica ya desarrollada

en la antigua China para la extracción de sal. El 27 de agosto de

1859 la prospección resultó exitosa, multiplicando el precio de la

tierra y de los barriles de whiskey de 42 galones, que se vaciaban

para almacenar el aceite de roca o petróleo. El boom petrolero

de Pennsylvania provocó la excitación del enriquecimiento fácil y

atrajo a miles de buscadores de toda condición, particularmente

tras la finalización de la Guerra Civil americana (1861-65). El coste

del alquiler de la tierra, así como la convicción de que compartían

el mismo yacimiento que los pozos colindantes, impelía a los bus-

cadores a extraer el mayor volumen de petróleo y lo más rápido

que pudieran.

La incipiente industria del petróleo iría introduciendo sucesivas

disrupciones de eficiencia en su cadena de valor (exploración y

prospección, extracción, transporte, refino, comercialización y con-

sumo). Así, el transporte de tracción animal evolucionaría en favor

del ferrocarril y, más adelante, los oleoductos de madera –a pesar

de los sabotajes de los propietarios de carruajes– posibilitarían un

flujo continuo de suministro. Las refinerías de Pittsburgh (Pennsyl-

vania) transformaban el crudo en queroseno para la iluminación,

al tiempo que el componente destilado en gasolina se vertía a los

ríos durante la noche, debido a la falta de destino económico. El

“Titusville Oil Exchange” abrió en 1871 y fijaba precios spot y

futures. La necesidad de financiación de las nuevas exploracio-

nes, mediante la emisión primaria de acciones, impulsaría el

mercado bursátil de Wall Street, en el cercano distrito financiero

de Nueva York.

John D. Rockefeller fundó la Standard Oil Co. en Cleveland (Ohio) en 1870 para refinar petróleo destinado a la iluminación. La estrategia empresarial basada en la integración vertical, un control estricto de costes, una marca reconocida y la internacionalización, le llevó a dominar el mercado americano y mundial

En aquel tiempo, John D. Rockefeller era un comerciante de trigo,

sal y carne de cerdo. Pronto se convirtió en propietario de una

pequeña refinería en el estratégico nudo ferroviario de Cleveland

(Ohio), y gestionaría con éxito la integración vertical de las sucesi-

vas fases del negocio (construcción de barriles, transporte terres-

tre y fluvial, almacenamiento, venta minorista). Además, concedió

extrema importancia al establecimiento d e acuerdos mutuamente

beneficiosos con las compañías ferroviarias. En 1870, la empresa

fue bautizada como “Standard Oil Co.”, expresando a través de su

marca que el proceso de refino estaba estandarizado, por lo que

se podía presumir que el queroseno no explosionaría, como suce-

día en numerosas ocasiones en hogares y fábricas. La gestión de

costes y de la tesorería de la empresa era muy estricta, llegando

a utilizar tres decimales en su contabilidad. En el ámbito estraté-

33[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

gico, las recurrentes crisis de sobreproducción en Pennsylvania,

que hundían los precios de mercado del queroseno y del valor

de los activos de las empresas, se interpretaban en la sede de

la Standard Oil Co. como una oportunidad para comprar y ganar

escala y volumen. Además, John D. Rockefeller y su socio Henry

Flager utilizaron compañías pantalla para desatar guerras de pre-

cios predatorias como medio de penetración en otros mercados

locales. Esta estrategia empresarial proporcionó a la compañía de

Rockefeller una cuota del 90% del mercado de refino estadouni-

dense en 1879, así como el control de la logística del transporte

ferroviario y de los oleoductos, y una creciente presencia en la

exploración y extracción en los nuevos yacimientos de Ohio e In-

diana. Desde su inicio, el queroseno americano se exportó a Eu-

ropa e iluminaba San Petersburgo, capital del vasto Imperio ruso.

Más tarde, la Standard Oil Co. se planteó también el acceso a los

mercados asiáticos. Rockefeller y los cuatro socios fundadores

controlaban el capital y tomaban las decisiones ejecutivas. Algu-

nos de sus competidores más exitosos acabaron también siendo

socios de la compañía. En 1885, la Standard Oil Co. trasladó su

sede corporativa al histórico edificio de Broadway 26, en el co-

razón de Manhattan (Nueva York), impulsando su estrategia de

comercialización de productos derivados (nafta, fuel oil, lubrican-

tes, parafina). En 1886, se diversificó hacia el negocio del gas. En

fin, el taciturno John D. Rockefeller también fue visionario cuando

situó la investigación y la innovación en la base del desarrollo del

negocio petrolero. Aparte de sus donaciones a la iglesia baptista,

Rockefeller fue el impulsor de la Universidad de Chicago.

Espíritu de frontera: el petróleo del Cáucaso, Sumatra y CaliforniaLa familia Nobel, de origen sueco y destacado espíritu inventor y

emprendedor, había emigrado a San Petersburgo en 1837, donde

su empresa fabricaba armas para el ejército imperial del Zar. La

necesidad de proveerse de madera de castaño llevó a los Nobel

hasta el Cáucaso en 1873. Precisamente, la primera competencia

internacional de la Standard Oil Co. surgiría de la “Nobel Brothers

Petroleum Producing Company”, creada por los hermanos Nobel

en Bakú. La Nobel Petroleum empezó a suministrar petróleo a la

capital San Petersburgo desde Azerbaiyán, surcando el Mar Cas-

pio hasta Astracán y remontando el río Volga con barcazas y por

vía ferroviaria. No obstante, el largo invierno ruso obligaba a sus-

pender las operaciones de transporte a través del Volga, así como

la consiguiente construcción de almacenes en San Petersburgo.

Para evitar dichos inconvenientes logísticos, en 1885, la rama

francesa de los Rothschilds entraría en el negocio de extracción

petrolífera del Cáucaso financiando la línea ferroviaria Bakú (Mar

Caspio)-Batumi (Mar Negro) que, tras superar las estribaciones

montañosas, enlazaría con el transporte marítimo vía el Bósforo

y los Dardanelos. A su vez, los Nobel responderían en 1889 con

el oleoducto Bakú-Batumi, que competiría favorablemente con el

ferrocarril al permitir un flujo continuo de crudo. La construcción

de dicho oleoducto fue posible gracias a las 400 toneladas de

dinamita suministradas por su inventor, Alfred Nobel, a sus her-

manos Ludwig y Robert Nobel.

Sobre los ricos yacimientos de los Rothschilds en el Cáucaso se

creó una compañía comercializadora de petróleo, a instancias del

también judeo-londinense Marcus Samuel, que se beneficiaría de

su extensa red de contactos comerciales con los expatriados es-

coceses en el área Asia-Pacífico (Hong Kong, Shanghai, Singapur,

Bangkok, Calcuta). La apertura del canal de Suez en 1869 –tam-

bién financiado en parte por los Rothschilds– y el establecimiento

del cable telegráfico entre Londres y Bombay en 1870, impulsaron

el comercio hacia un área con cientos de millones de potenciales

consumidores (Japón, China, Australia). En particular, su hermano

Samuel Samuel llegó a establecerse en Yokohama y Kobe, sumi-Sede corporativa de Standard Oil Co. (Broadway 26, Nueva York)

34 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

nistrando los productos que demandaba el inicio del desarrollo de

Japón con la dinastía Meiji. La compañía –que años más tarde

se denominaría “Shell”– desarrolló una logística que incluyó

los primeros tanques petroleros que surcaron los mares y el

canal de Suez desde 1892, así como los grandes depósitos

de almacenamiento en tierra firme. La casa Lloyds de Londres

aseguraba los grandes riesgos inherentes en estas activida-

des pioneras de la industria petrolera.

El petróleo del Cáucaso estimuló la entrada en el negocio de los Nobel y los Rothschilds. La compañía Shell también tiene su origen en la comercialización de petróleo ruso, vía el Canal de Suez, en los mercados asiáticos. La Royal Dutch Co. se creó sobre los yacimientos de Sumatra (Indias holandesas) en 1890

El descubrimiento de los yacimientos de Telaga Said en Su-

matra (Indias holandesas) dio lugar a la creación de la “Royal

Dutch Co.” en 1890, que competiría con ventaja en los mercados

asiáticos frente al coste del transporte del petróleo embarcado

en Filadelfia (Pennsylvania) por su rival americana Standard Oil, o

frente al petróleo ruso de los Rothschilds procedente del panta-

lán de Batumi (Mar Negro) que comercializaba el británico Marcus

Samuel y los expatriados escoceses.

Las épocas de crecimiento y las recesiones cíclicas, las guerras

de precios, el descubrimiento de nuevos yacimientos [Kutei (Bor-

neo), Ploesti (Rumania)], así como los conflictos (guerra de los

bóer en Sudáfrica, rebelión de los Boxer contra los extranjeros en

China), impactaban en el precio del petróleo y en las cuentas de

explotación de las compañías.

No obstante, en dichos años de consolidación de la industria, las

continuas ofertas de adquisición entre compañías multiplicaban

el valor de su capital y obligaban a los consejos de administración

a establecer mecanismos de control. Así, la integración de la dis-

ponibilidad de reservas y refino de la Royal Dutch y la capacidad

de almacenamiento y comercialización de Shell daría lugar, con

el tiempo, a la fusión de ambas compañías petroleras en “Royal

Dutch/Shell”, aunque la nueva empresa mantendría dividida su

alma entre un 60% en La Haya holandesa y el restante 40% en el

Londres británico.

El incremento en la demanda de petróleo obligó a la búsqueda y

exploración de nuevos yacimientos en Estados Unidos, con resul-

tados exitosos en Los Ángeles y el Valle de San Joaquín (Califor-

nia), así como en Colorado y en Kansas. Con el tiempo, California

se convertiría en el primer productor de petróleo de Estados Uni-

dos, alcanzando una cuarta parte de la extracción de crudo en

el mundo.

La bombilla incandescente de Thomas A. Edison y el Modelo T de Henry FordA finales del s. XIX, la industria del petróleo se estaba asentan-

do a escala mundial para atender la creciente demanda de luz

artificial, pero una disrupción tecnológica iba a amenazar su

continuidad a partir de 1882. Dicho año, el inventor Thomas A.

Edison desarrolló la primera bombilla incandescente que –frente

al queroseno y al gas– proporcionaba una luz eléctrica de mayor

luminosidad, a menor coste y sin peligro de explosión.

La bombilla incandescente de Thomas A. Edison amenazó con dejar bajo tierra el petróleo destinado a queroseno para iluminación. En sentido inverso, el vehículo con motor de combustión interna de gasolina diseñado por Henry Ford en 1896 multiplicaría la demanda de petróleo

Sin solución de continuidad, un antiguo ingeniero de origen ir-

landés de la empresa de Edison en Detroit, Henry Ford, diseñó

en 1896 un vehículo con tracción basada en un motor de com-

bustión interna de gasolina, que salvaría la industria del petróleo

como fuente de energía.

Del petróleo de Texas al de Persia: los hermanos Wright y la Royal NavyEl 10 de enero de 1901, la perforación de Spindletop (Texas)

consolidaría a Houston como capital del petróleo y daría lugar a la

creación de compañías como “Texaco”, “Gulf” y “Sun”. Además,

señalaría el inicio de la era del petróleo y sus consecuencias en

la industria, el transporte y los modos de vida de las sociedades

desarrolladas durante el s. XX.

Los banqueros de Pittsburgh de ascendencia irlandesa, Andrew

y Richard Mellon, aportaban buena parte del capital y acaba-

rían implicándose directamente en el negocio petrolero con la

“Gulf Oil Co.”, que se convertiría en una de las grandes compañías

petroleras del mundo bajo la presidencia de William Mellon. Más

tarde, se añadirían los descubrimientos en Glenn Pool (Oklahoma)

y Lousiana. Estos yacimientos proporcionarían a Estados Unidos

la autosuficiencia energética y su condición de suministrador

mundial durante décadas.

35[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

En 1903, los hermanos Wright consiguieron hacer volar un aero-

plano en las playas de Kitty Hawk (Carolina del Norte), impulsado

por derivados del petróleo proporcionados por la Standard Oil Co.

Había nacido la aviación.

Precisamente en dicha época, la compañía de Rockefeller y su pro-

pia persona –que tenían la animadversión política del presidente

Theodore Roosevelt– fueron sometidos al escrutinio periodístico de

la implacable Ida Tarbell en el magazine McClure y en The History of

Standard Oil Company. La compañía tuvo que destinar cuantiosos

fondos a publicidad, abogados, políticos y periodistas. Tras nume-

rosos procesos judiciales “anti-trust” que se remontaban a déca-

das precedentes, la Corte Suprema ratificó en 1911 la sentencia

de la Corte Federal que ordenaba –en aplicación de la Sherman Act

de 1890–, la disolución de la Standard Oil Co., de la que surgirían

la “Standard Oil de Nueva Jersey” (Exxon), la “Standard Oil de Nue-

va York” (Socony-Vacuum, Mobil), la “Standard Oil de California”

(Chevron), la “Standard Oil de Indiana” (Amoco), “Continental Oil”

(Conoco), etc. No obstante, Rockefeller siguió controlando –por la

vía accionarial– el holding de compañías desde su residencia de

las colinas de Pocantico (Nueva York).

El petróleo de Texas, California y Oklahoma proporcionó a Estados Unidos la autosuficiencia energética y su condición de suministrador mundial hasta la década de los 70

En el transporte marítimo, la decisión de Winston Churchill –en

calidad de Primer Lord del Almirantazgo– relativa a que la Royal

Navy abandonara el carbón en favor del fuel oil, resultaría decisiva

para la marina de guerra y la marina mercante. Frente al carbón,

el fuel oil significaba una mayor versatilidad y velocidad en la nave-

gación, ahorro energético, menos tripulación y más espacio para

mercancías y material de artillería en las bodegas. No obstante,

la seguridad de aprovisionamiento del carbón de Gales se debería

sustituir por el lejano petróleo descubierto por William Knox D’Arcy,

George Reynolds y la compañía escocesa Burmah Oil en las áreas

de pasto del ganado de la tribu Bakhtiari (Masjid-i-Suleiman, Persia)

en 1908. La explotación del yacimiento de Masjid-i-Suleiman se

realizaría, por primera vez en la historia, bajo un régimen de

concesión que llevaría a cabo una nueva compañía, la “Anglo-

Persian Oil Company” (posterior “BP”). La riqueza de Majid-i-Su-

leiman propiciaría la construcción de Abadán, la mayor refinería

del mundo, en el estuario del Tigris y el Éufrates (Shatt-al-Arab).

Desde 1914, el gobierno británico mantendría el control de la

compañía, que le proporcionaba la propiedad del 51% de las

acciones, y unos ingresos impositivos superiores a los royalties

pagados a Irán. Los trabajadores procedían inicialmente de la In-

dia y de otras colonias asiáticas del Imperio británico. Después

de todo, la presencia de Gran Bretaña en Persia y Oriente Medio

servía a los intereses británicos para frenar el expansionismo

ruso hacia el sur, la creciente penetración germana de la mano

del Imperio turco-otomano, y la preservación geoestratégica de

la India británica, Lord Curzon dixit.

La I Guerra Mundial (1914-18) y sus consecuencias en Oriente MedioAquella decisión de 1911 sobre la propulsión de los barcos y

los nuevos submarinos de la Royal Navy sería premonitoria para

el mantenimiento de la supremacía imperial de Gran Bretaña en

el mundo. El 28 de junio de 1914 fue asesinado en Sarajevo el

Archiduque Francisco Fernando de Austria y, el 1 de agosto, Ale-

mania declaraba la guerra a Rusia, abriendo las hostilidades de

la I Guerra Mundial (1914-1918). La mayor flexibilidad de la ma-

rina británica, los primeros vehículos acorazados y aeroplanos, y

la movilidad en el traslado de tropas y suministros proporcionada

por la gasolina en la estrategia terrestre de las batallas del Marne

y Amiens –enfrentada a la rigidez del ferrocarril– fueron decisivas

para la victoria militar de Gran Bretaña y sus aliados. La entrada

en la guerra de Estados Unidos en 1917 resultó decisiva, apor-

tando miles de camiones, vehículos, motocicletas y los primeros

carros de combate y bombarderos propulsados con motores de

combustión interna. Las consecuencias para los contendientes

del armisticio, firmado en el vagón de tren del mariscal Foch en

1918, revelaron que el petróleo había tenido mayor trascenden-

cia estratégica bélica que el carbón y el acero germánicos.

Cuando estalló la I Guerra Mundial en 1914, Estados Unidos

producía el 65% del petróleo del mundo, del que exportaba una

cuarta parte. En concreto, los convoyes de buques-tanque con

petróleo americano proporcionaron –a través del Atlántico– el

80% de la gasolina y el fuel oil que consumieron los aliados du-

rante la I Guerra Mundial, suministrados principalmente a través

de la logística de la Standard Oil Co. y la Royal Dutch/Shell.

F.D. Roosevelt e Ibn Saud en el USS Quincy John D. Rockefeller

36 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

La weltpolitik de Alemania como nueva potencia emergente

–que había retado la supremacía de Gran Bretaña–, así como

los Imperios austro-húngaro y turco-otomano, debieron afron-

tar las consecuencias de su derrota. La campaña de Meso-

potamia y la captura del puerto de Basora costaron 252.000

muertos, heridos y prisioneros entre las filas anglo-indias, pero

asegurarían la presencia británica en Oriente Medio. La Anglo-

Persian Oil Co. aprovisionaría de petróleo, de forma abundan-

te y segura, a la Royal Navy en su navegación –vía Canal de

Suez– entre la metrópoli y la joya de la Corona, la India.

La I Guerra Mundial (1914-18) dibujó una nueva situación geopolítica en Oriente Medio. La derrota turco-otomana posibilitó una mayor presencia de Gran Bretaña y la creación de Irak, Jordania, el Líbano y Siria. La Conferencia de San Remo en 1920 reasignaría la propiedad de las reservas petroleras de la Turkish (Irak) Petroleum Company en el área mesopotámica

Además, la derrota del imperio turco-otomano en la I Guerra

Mundial iba a reordenar la geopolítica de Oriente Medio, desde

los Balcanes hasta el Golfo Pérsico. El acuerdo Sykes-Picot de

1916, entre el Reino Unido y Francia, dibujaría las nuevas fron-

teras de Oriente Medio. Durante la guerra, los británicos pro-

porcionaron armas y asesores a los árabes en su estrategia

orientada a la expulsión de los turcos y sus aliados alemanes.

La península arábiga era un conglomerado heterogéneo de

tribus, oasis y beduinos nómadas con fidelidades disputadas

entre jeques enfrentados. Así, el militar británico T. E. Lawren-

ce (“Lawrence de Arabia”) asesoró al Sheriff Hussein de la

Meca (Hejaz) y el funcionario civil británico Harry St. John B.

Philby fue asignado a Abdul Aziz Ibn Saud de Riad (Nejd). Con

una astuta estrategia y la violencia de las tribus wahabbies de

los Ikhwan, Ibn Saud conquistó buena parte de la península

arábiga, incluidos el puerto de Jeddah (Mar Rojo) y los lugares

sagrados de la Meca y Medina en 1925. Los derrotados hijos

del Sheriff Hussein de la Meca, también aliados de los bri-

tánicos, fueron compensados con las coronas de los nuevos

estados creados con los territorios de las antiguas provincias

turcas (vilayets). Faisal fue coronado rey de Irak y a Abdullah

se le asignó Transjordania. Las tres provincias que conforma-

ron Irak eran una amalgama de una minoría suní gobernante,

una mayoría chií, los kurdos y yazidis, al tiempo que en la ca-

pital, Bagdad, los grupos más numerosos eran los judíos, los

árabes y los turcos.

Tras la I Guerra Mundial, la Liga de Naciones (precedente de

las Naciones Unidas) asignó los mandatos sobre Palestina,

TransJordania e Irak en favor del Reino Unido y los del Líbano

y Siria bajo la tutela de Francia. Por su parte, la conferencia de

San Remo (Riviera italiana) de 1920 reasignó la propiedad de

la “Turkish Petroleum Company” (“Irak Petroleum Company” a

partir de entonces). Las participaciones de la Anglo-Persian Oil

Co., de la Royal Dutch/Shell, y del inversor armenio Calouste

Gulbenkian, se complementaron con la nueva empresa esta-

tal francesa, “Compagnie Française de Pétroles” (CFP, origen

de Total), que absorbió la anterior participación alemana del

23,75%.

De la Revolución bolchevique a la nacionalización del petróleo en MéxicoEl gran imperio ruso había empezado a mostrar signos de

inestabilidad tras la derrota de su flota en la batalla de Tsus-

hima (1905), en la guerra contra Japón. En el mismo año, el

asalto al Palacio de Invierno de la capital San Petersburgo

acabó en una masacre. Finalmente, en 1917, los bolchevi-

ques derrocaron al zar y nacionalizaron la riqueza petrolera.

No en vano, algunos de los más significados revolucionarios

eran originarios del Cáucaso, tales como el georgiano Joseph

Djugashvili (“Koba”, después “Stalin”) o el presidente Mikhail

Kalinin. Los Nobel, la Royal Dutch/Shell –que había adquirido

los intereses de los Rothschilds– y la Standard Oil Co. tuvie-

ron que aceptar la nacionalización de sus activos en Rusia.

Las inmensas reservas del Cáucaso se sustrajeron, en parte,

de su comercialización mundial durante las décadas siguien-

tes a través de la terminal de Batumi (Georgia).

Mientras tanto, el incremento continuado de la demanda mun-

dial de petróleo impulsó un renovado espíritu de frontera en

la exploración en nuevas áreas, posibilitando así los descu-

brimientos de los yacimientos Potrero del Llano 4 (México) en

1910. Tras la Revolución mexicana que derrocó al dictador

Porfirio Díaz en 1911, las prospecciones se trasladaron al

pozo Los Barroso del yacimiento La Rosa en el Lago Maracai-

bo (Venezuela).

Los geólogos desarrollaron nuevos instrumentos en la explora-

ción del subsuelo y de la plataforma marítimo-terrestre, desde

la mera observación de la superficie hasta la geofísica, el ba-

lance de torsión, el magnetómetro, el sismógrafo de reflexión

y de refracción y la micropaleontología, que se tradujeron en

nuevos descubrimientos [Greater Seminole (Oklahoma), Yates

(Texas y Nuevo México), Black Giant (East Texas), Illinois].

37[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

Además, la demanda creciente de gasolina había impulsado

una mayor eficiencia en su refino derivado del petróleo a tra-

vés del proceso de craqueo térmico (thermal cracking), seña-

lando la constante innovación tecnológica en momentos clave

de la historia del petróleo. El parque móvil estadounidense

había aumentado desde los 3,4 millones de coches en 1916

a 23,1 millones a finales de los felices años 20, que significa-

ban el 78% de los automóviles que circulaban en el mundo. La

primera estación de servicio moderna se abrió en Forth Worth

(Texas) en 1921.

La sobreproducción caótica de los yacimientos hundía los pre-

cios de forma recurrente, y dañaba prematuramente la presión

que impulsaba el petróleo a la superficie. Las grandes compa-

ñías fueron incapaces de estabilizar el mercado mundial del pe-

tróleo mediante acuerdos colusivos, debido a su propio incum-

plimiento de los acuerdos, a la producción de las compañías

independientes y al retorno progresivo a los mercados mundia-

les de las exportaciones incontroladas procedentes de la Unión

Soviética.

En Persia, el derrocamiento de la dinastía Qajar había elevado a

la condición de Sha a Reza Khan, un militar de la Brigada cosaca

que fundaría la dinastía Pahlavi en 1925. El Sha Reza perseguía

la modernización de Persia sobre bases laicas, enfrentándose

a los ayatolás y mulás chiíes con medidas como la prohibición

del chador obligatorio de las mujeres. La histórica animadver-

sión de los persas y del nuevo Sha hacia sus ocupantes británi-

cos y rusos les hizo buscar asesoramiento en Estados Unidos.

Así, su consejero militar fue el coronel Norman H. Schwarzkopf,

padre del que sería jefe militar de la operación “Tormenta del

desierto” en la liberación de Kuwait durante la primera guerra

del Golfo en 1991. El nacionalismo del nuevo Sha obligó a la

renegociación de las condiciones de la concesión a la Anglo-Per-

sian Oil Company y a la “persianización” de sus empleados. El

nacionalismo petrolero hacía acto de presencia por primera vez

en Oriente Medio y marcaría el devenir de las relaciones entre

las compañías petroleras y los países concesionarios.

La Revolución bolchevique de Rusia en 1917 supuso la primera expropiación de activos de las compañías petroleras. La nacionalización del petróleo en México por el Presidente Lázaro Cárdenas en 1938 anunciaba el rechazo de los contratos de concesión y la reivindicación de la soberanía de los recursos naturales

Así, en México, el advenimiento del General Lázaro Cárdenas

a la Presidencia de la República en 1934 agitó el fervor na-

cionalista. En 1938, Cárdenas pronunció una alocución por

radio desde el palacio presidencial en que proclamaba la ex-

propiación de los activos de las compañías petroleras. Poste-

riormente, México creó su propia compañía estatal (“Petróleos

Mexicanos, PEMEX”). Las compañías intentaron boicotear, sin

mayor éxito, su actividad exportadora. En 1937, el gobierno

militar de Bolivia también había confiscado las propiedades de

la subsidiaria local de Standard Oil de Nueva Jersey, acusán-

dola de fraude fiscal.

La irrupción de Arabia Saudí y la II Guerra MundialEn Oriente Medio, la nueva configuración geopolítica surgida

de la descomposición del imperio turco-otomano iba a tener

implicaciones históricas de primer orden en el ámbito del pe-

tróleo. Gran Bretaña tenía acuerdos de protección en favor del

emir Al-Sabah de Kuwait –cuya familia gobernaba el emirato

desde 1756–, así como con distintos jeques de la costa del

Golfo Pérsico (Bahrein, Abu Dhabi, Dubai, Sharjah), cuya ma-

yor actividad económica consistía en la venta a comerciantes

persas de las perlas “naturales” extraídas del fondo marino.

A finales de la década de los años 20, el desarrollo de las

perlas “cultivadas” por el japonés Kokichi Mikimoto hundió el

mercado mundial de perlas naturales. No obstante, la explora-

ción de petróleo en Bahrein en 1932 parecía proporcionar una

alternativa como medio de supervivencia.

En el desierto arábigo, en 1926, Abdul Aziz Ibn Saud se acaba-

ba de coronar Rey de Hejaz y del Nejd –territorios bautizados

en 1932 con su propio nombre, Arabia Saudí–, al tiempo que

el Consejo de los ulemas había avalado que renegara de la

fidelidad islámica al Califa de Estambul. Su bandera nacional

combinaba dos cimitarras cruzadas y una palmera con la pro-

clamación de que “No hay más dios que Dios y Mahoma es su

profeta”. Una de sus mayores preocupaciones era encontrar

agua en el trayecto de 70 km desde el puerto de Jedda (Mar

Rojo) hasta el lugar sagrado de la Meca, que recorrían los fie-

les musulmanes en su peregrinación (haj). Debido al impacto

depresivo de la crisis de 1929 sobre los precios agrícolas de

las economías asiáticas de mayoría musulmana, el número de

peregrinos se había reducido desde los 100.000 en 1930 a

sólo 20.000 en 1933. La visita del multimillonario americano

Charles R. Crane en 1931 le había proporcionado los servi-

cios del ingeniero de minas Karl S. Twitchell, quien realizaría

prometedoras prospecciones de agua... y de petróleo. Apenas

unos años antes, la mayor parte de las compañías que ope-

38 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

raban en la región habían firmado el denominado “Red Line

Agreement”, relativo a la exploración conjunta de nuevos yaci-

mientos según el compromiso urdido a instancias del armenio

Calouste Gulbenkian (Mister 5%). La mayoría de las empresas

americanas no mostraba interés por la península arábiga en

una coyuntura tan adversa como la del crash de Wall Street

en 1929 y la Gran Depresión, y en una región tan remota que

no tendría presencia diplomática estable del Departamento de

Estado en Riad hasta 1942. Los nuevos descubrimientos en el

este de Texas habían hundido el precio del petróleo a 10 centa-

vos el galón. No obstante, la Standard Oil de California (“Socal”,

después Chevron) entró en negociaciones directas con el asesor

de Ibn Saud, el inglés John B. Philby, quien traicionaría a las com-

pañías británicas a las que asesoraba, poniendo las inmensas

reservas de Arabia Saudí bajo una concesión americana en 1933.

Cabe reseñar que el hijo de John B. Philby, el agente doble Kim

Philby, se pasaría también a la Unión Soviética siendo un alto ofi-

cial del contraespionaje británico.

La II Guerra Mundial puso de nuevo en evidencia la importancia estratégica del petróleo. De los 7.000 millones de barriles consumidos por los ejércitos aliados, casi el 90% fueron suministrados por Estados Unidos

Algunos años después, el estallido de la II Guerra Mundial puso

de nuevo en evidencia la importancia estratégica del petróleo. En

el Océano Pacífico, la marina de guerra nipona se hizo en 1942

con la refinería de la Royal Dutch/Shell en Balikpapan (Borneo) y

los yacimientos de las filiales estadounidenses en Sumatra, to-

dos ellos inutilizados previamente por las propias compañías. Los

submarinos americanos en el Pacífico deberían emplearse a fon-

do para torpedear los tanques-cisterna japoneses que zarparían

desde esa zona, una vez restaurada la capacidad productiva de

yacimientos y refinerías. Así, las dificultades para operar una flota

japonesa combinada bien aprovisionada de fuel oil concederían

una ventaja estratégica al almirante Nimitz en la campaña de las

Islas Marianas en 1944. Por su parte, la renuncia al pacto de

neutralidad con Japón en 1945 permitió a la Unión Soviética la

recuperación de las islas Sakhalin y la anexión de las islas Kuriles.

Unas décadas después de la rendición japonesa ante el general

MacArthur en la cubierta del Missouri, anclado en el puerto de

Yokohama, aquella recuperación territorial tendría implicaciones

en el ámbito del petróleo.

En Europa, desde el inicio de las hostilidades, Adolf Hitler lanzó

una operación de tenaza sobre Oriente Medio y el Cáucaso. En

el Norte de África, los panzers del Africa Korps de Rommel avan-

zaron en Tobruk, pero fueron frenados por los carros de comba-

te Sherman del Octavo Ejército británico de Montgomery en El

Alamein en 1942. Las respectivas líneas de reabastecimiento,

particularmente de petróleo, jugaban a favor de los aliados. En

el frente europeo, las tropas nazis de montaña llegaron a plantar

la esvástica en la cima del Monte Elbrus, pero el ejército alemán

fue derrotado en Stalingrado en el invierno de 1942-1943. Simul-

táneamente, los intentos de la Wehrmacht y la Luftwaffe para

producir fuel sintético y gasolina de aviación a partir del carbón

–en la planta química de Leuna y el campo de concentración de

Monowitz, de la empresa I. G. Farben–, resultarían insuficientes

para ganar la guerra. Alternativamente, los bombarderos aliados

destruyeron las instalaciones petroleras alemanas –incluida la

planta de Leuna en 1944– y el ejército ruso ocupó los yacimien-

tos rumanos de Ploesti, cortando la principal fuente de suminis-

tro de petróleo a la maquinaria bélica nazi. Sólo en la Operación

Barbarosa para invadir Rusia en 1941, los alemanes necesita-

ron de un total de 600.000 unidades motorizadas sedientas de

gasolina y gasoil. Contrariamente, los aliados dispusieron de la

producción excedente de los yacimientos de petróleo de Estados

Unidos, que en 1941 era de un millón de barriles/día sobre los

3,7 millones producidos diariamente (65% del total mundial). Y,

si bien es cierto que las manadas de lobos de U-submarinos ale-

manes hundieron una cuarta parte del tonelaje de los tanques

petroleros estadounidenses en el Atlántico, la invención del radar

antisubmarino posibilitaría el tránsito marítimo a partir de 1943.

De los 7.000 millones de barriles de petróleo consumidos por los

ejércitos aliados, hasta un total de 6.000 millones –casi el 90%–

fueron suministrados por Estados Unidos. Casi la mitad del tone-

laje transportado a través del Atlántico Norte fue petróleo. En fin,

durante la Batalla de Inglaterra en 1940, el fuel de 100 octanos

que propulsaba los aviones Spitfires británicos se mostró tec-

nológicamente superior al de 87 octanos de los Messerschmitt

alemanes. Y algunos historiadores consideran que el abundante

petróleo ruso permitió que las tropas soviéticas llegaran a Berlín

antes que el Tercer Ejército del General Patton, paralizado en la

línea Sigfrido del río Mosela por sus dificultades logísticas en el

aprovisionamiento de petróleo en agosto de 1944.

El encuentro entre Roosevelt e Ibn Saud en la cubierta del USS QuincyEn febrero de 1945, la conferencia de Yalta (Crimea) reunió al

presidente norteamericano Franklin D. Roosevelt, al premier britá-

nico Winston Churchill y al presidente soviético Joseph Stalin, con

objeto de establecer el nuevo orden internacional de la posguerra.

El presidente Roosevelt, siendo subsecretario de la Marina tras la

39[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

I Guerra Mundial, ya había constatado el interés del Reino Unido

y Francia en la región de Oriente Medio durante la conferencia

de San Remo de 1920. Ahora, como presidente de los Estados

Unidos durante la II Guerra Mundial había combatido para frenar

la estrategia nazi sobre la misma zona. Además, las prospec-

ciones petrolíferas realizadas durante los años de preguerra en

Damman (Arabia Saudí) y las fotografías aéreas tomadas desde

un Fairchild 71 por los geólogos americanos de la Standard Oil de

California eran promisorias. El primer embarque de petróleo sau-

dí en el pantalán de Ras Tanura ya se había realizado en 1939.

Por tanto, finalizada la Conferencia de Yalta, Roosevelt abordó su

avión presidencial Sacred Cow y se dirigió hacia el canal de Suez.

Allí, a bordo del destructor americano USS Quincy, celebraría una

reunión con el Rey Ibn Saud que sellaría un acuerdo implícito de

carácter histórico. Arabia Saudí y la dinastía Saud gozarían de la

protección de la nueva potencia económica y militar estadouni-

dense a cambio de la estabilidad de la concesión petrolera de

60 años –37 cláusulas en apenas 14 páginas–, que significaba

petróleo abundante y barato en un horizonte de largo plazo.

El encuentro entre el presidente Roosevelt y el rey Ibn Saud en la cubierta del USS Quincy en 1945 sellaría las relaciones entre Estados Unidos y Arabia Saudí. Los grandes elefantes saudíes quedaron bajo concesión de las compañías americanas

En efecto, las inmensas reservas que albergaba Arabia Saudí

dieron lugar a que la concesionaria Standard Oil de California

(Chevron) invitara ya en 1936 a “Texas Oil Co.” (Texaco) y, pos-

teriormente en 1947, a la Standard Oil de Nueva Jersey (Exxon)

y la Standard Oil de Nueva York (Socony-Vacuum, Mobil), para

que aportaran capital, capacidad organizativa y mercados a la

“Arabian-American Oil Company” (Aramco), con sede en Dahran

(Arabia Saudí). Los años siguientes se sucederían los descubri-

mientos de los grandes gigantes saudíes: Abqaiq (1940), Ain Dar

y Haradh en Ghawar (1948), Safaniya (1951), Abu Safah (1960),

Berri (1964), Zuluf (1965), Marjan (1967) y Shaybah (1975). De

igual manera, la también americana Gulf Oil Co. estaba presente

de origen en la región, con su participación en la mitad del capital

de la “Kuwait Oil Company”, que explotaba el prolífico yacimiento

Burgan desde 1938. Estos primeros expatriados (geólogos de la

talla de Fred A. Davies y Max Steinecke) tuvieron que adaptarse al

calor húmedo sofocante y a las tormentas de arena, a las creen-

cias religiosas, a la ley coránica de la sharia y al modo de vida

árabe, que incluía el vestido tradicional y la barba, los ojos de las

ovejas como un auténtico manjar y la aversión de los beduinos

ante artilugios como los aeroplanos, el automóvil, el teléfono, el

telégrafo o la radio.

Finalizada la II Guerra Mundial, los países desarrollados transi-

taron, definitivamente, desde el carbón como principal fuente de

energía a un mundo movido por la capacidad propulsora del pe-

tróleo. Además, el centro de gravedad geográfico de la producción

mundial de petróleo iba a bascular desde Texas y el Golfo de Méxi-

co hacia Oriente Medio y el Golfo Pérsico. Y el centro de gravedad

político mundial, desde Gran Bretaña a Estados Unidos. La tutela

americana era preferida por persuasiva, diametralmente opuesta

a las procedentes de las metrópolis coloniales. Estados Unidos

aportaba el liderazgo militar y económico, con la nueva divisa in-

ternacional (US dollar) acordada en la Conferencia Monetaria y

Financiera de Bretton Woods (New Hampshire, 1944). Además,

abundante capital, la mejor tecnología y los más avanzados cono-

cimientos geológicos. Y, en fin, los modernos métodos de gestión

empresarial aplicados a la industria del petróleo.

Este estado de cosas se mantendría durante décadas, con Arabia

Saudí exportando al mercado mundial tanto crudo como deman-

dara, a menos de 2 dólares el barril. Y la demanda de petróleo

avanzaría exponencialmente debido a la motorización, el transpor-

te aéreo y marítimo, la calefacción central doméstica y el desarro-

llo de la petroquímica.

El golpe contra Mossadegh y la nacionalización iraníLos acontecimientos históricos no dejarían de afectar la conforma-

ción mundial de la industria del petróleo, aunque el papel compen-

sador de la producción de Arabia Saudí permitiría la estabilidad del

precio a lo largo del tiempo.

Así, en Irán los aliados habían depuesto al Sha Reza en 1941

por su apoyo a Hitler, basado en la tradicional aversión persa ha-

cia Rusia y el Reino Unido. Su hijo fue coronado como segundo

Sha de la dinastía Pahlavi. En 1951, el Majlis iraní votó mayorita-

riamente al nacionalista Mossadegh como primer ministro, que

nacionalizó la “Anglo-Iranian Oil Co.” (El término persian, de con-

notación colonial, había sido sustituido por el nacionalista iranian).

En consecuencia, el crucero británico Mauritius evacuó de forma

ignominiosa a todo el personal británico de la refinería de Abadán

hacia Basora (Irak). Y, ahora, la India era ya independiente y no se

podía recurrir al ejército británico como en ocasiones preceden-

tes. Así pues, el premier Winston Churchill, con Anthony Eden

en el Foreign Office, convencieron a la nueva administración

americana del Presidente Eisenhower y de los hermanos Foster

Dulles (Secretario de Estado y Director de la CIA) de la amenaza

40 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

de que Irán cayera bajo la influencia de partido Tudeh prosoviético.

Y que el “efecto dominó” contagiara a todo Oriente Medio y sus

inmensas reservas de petróleo. Después de todo, la guerra de Co-

rea (1950-53) estaba en la primera línea de preocupaciones desde

1950. Así, la CIA planificó su primera operación (“Ajax”, dirigida por

el agente Kermit Roosevelt) para derrocar un gobierno extranjero.

El Sha, que se había refugiado en Roma, fue repuesto en el poder

en 1953.

La actitud colonialista de la Anglo-Iranian Oil Company –suministradora del fuel oil de la Royal Navy– generó la animadversión de los iraníes contra el Imperio británico. La nacionalización del petróleo por el primer ministro Mossadegh en 1951 desembocó en el primer golpe de estado organizado por la CIA y la reposición del Sha en el poder

Irán retuvo la riqueza de su subsuelo bajo su soberanía, pero

sustituyó la antigua concesión por un acuerdo negociado con un

consorcio que agrupaba a la mayoría de compañías petroleras.

Entre ellas, las estadounidenses Standard Oil de Nueva Jersey y

de Nueva York, Standard Oil de California, Texaco, Gulf Oil, Phillips,

Richfield y Standard de Ohio. Definitivamente, Estados Unidos es-

taba sustituyendo también a Gran Bretaña en Oriente Medio.

La crisis de Suez (1956-57) y la Libia de GaddafiEl pan-arabismo sería otro reto a la estabilidad de Oriente Medio y

del mercado internacional del petróleo. En 1952, el derrocamiento

del Rey Faruk de Egipto acabó llevando al poder al coronel Nasser,

que había defendido un nuevo orden pan-árabe desde las ondas

de The Voice of Arabs. La propiedad anglo-francesa del Canal de

Suez fue expropiada, lo que significó la expulsión del destaca-

mento militar británico y de los técnicos ingleses y franceses. La

decisión afectaba al canal de tránsito de dos terceras partes del

petróleo consumido en Europa. Además, Nasser había reconocido

diplomáticamente a la China de Mao, los independentistas de la

Argelia francesa recibían apoyo y entrenamiento desde Egipto y

la salida israelí al Mar Rojo en Eliat también fue bloqueada por

Nasser. En una reunión celebrada en Sèvres en 1955, el Reino

Unido, Francia e Israel –representado por David Ben-Gurion, Mos-

he Dayan y Shimon Peres– acordaron una operación para retomar

el control del Canal de Suez, pero la administración americana

de Eisenhower no les dio su apoyo. La influencia británica en

Oriente Medio recibía un nuevo revés. En fin, la crisis de Suez

orientó a Nasser hacia la Unión Soviética, para mayor temor de

las conservadoras dinastías de la península arábiga. En 1958, el

Rey Faisal II de Irak fue decapitado y el príncipe de la Corona ira-

quí descuartizado por nacionalistas suníes apoyados por Nasser.

Más tarde, en 1968, los baasistas se harían con el poder absolu-

to y emergería progresivamente la figura de Saddam Hussein. En

otro orden de cosas relacionadas con la crisis de Suez, el tránsito

alternativo obligado del petróleo –bordeando el Cabo de Buena

Esperanza y remontando la costa occidental africana– impulsó la

construcción de los grandes superpetroleros que, a partir de en-

tonces, surcarían los océanos.

Mientras tanto, la exploración seguía rindiendo sus frutos en nue-

vos lugares como Argelia, Gabón, el Delta del Níger (Nigeria), y

Zelten (Libia), que ampliaban la capacidad de las compañías para

poner petróleo en el mercado mundial.

La crisis de Suez (1956-57) obligó a que los tanques petroleros –procedentes de Oriente Medio en su ruta hacia el mercado europeo– tuvieran que bordear el Cabo de Buena Esperanza sudafricano. Esta circunstancia impulsó la construcción de grandes superpetroleros que, a partir de entonces, surcan los océanos y mares

En Libia, el derrocamiento del Rey Idris por el coronel Mua-

mmar Al-Gaddafi en 1969 supondría un nuevo golpe para la

industria del petróleo. Libia albergaba cuantiosas reservas de

crudo de alta calidad bajas en sulfuro (sweet), el más adecua-

do para el refino en gasolina. Además, el petróleo libio no tenía

que atravesar el conflictivo Canal de Suez para alcanzar las

refinerías europeas y atender hasta el 30% de su consumo.

Las “siete hermanas” y los Estados concesionariosEn el ámbito empresarial, el dominio de las denominadas “sie-

te hermanas” [Standard Oil de Nueva Jersey (Exxon), Standard

Oil de Nueva York (Socony Vacuum, Mobil), Standard Oil de

California (Chevron), Texaco, Gulf Oil, Royal Dutch/Shell y An-

glo-Iranian Oil Co. (después “British Petroleum”, hoy BP)], fue

respondido en la vieja Europa con la creación de campeones

nacionales, tales como la Compagnie Française de Petróles

(CFP, hoy Total) en Francia en los años 20 o la “Azienda Gene-

rali Italiana Petroli” (AGIP) en Italia en los años 30 (subsidiaria

del “Ente Nazionale Idrocarburi” –ENI– en 1953).

Las relaciones entre las compañías concesionarias y los Es-

tados soberanos consistieron, inicialmente, en una partici-

pación en los beneficios. Originariamente, la Anglo-Iranian Oil

41[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

Company había pagado 16,5 centavos/barril en calidad de

royalties. Más tarde, Aramco aceptó transferir un pago de 33

centavos/barril a Arabia Saudí. El multimillonario americano

J. Paul Getty rompió ese statu quo cuando negoció una con-

cesión con los saudíes que elevó su participación a 55 cen-

tavos/barril. En Venezuela, la legislación sobre hidrocarburos

de 1943 daría un salto cualitativo con el establecimiento del

principio de reparto de las rentas del petróleo a partes iguales

entre el Estado y las concesionarias (fifty-fifty). En los años 50,

estos términos contractuales se extenderían como reguero de

pólvora en Oriente Medio.

Las denominadas “siete hermanas” –que dominaron el panorama del negocio petrolero durante décadas– eran: Standard Oil de Nueva Jersey (Exxon), Standard Oil de Nueva York (Socony Vacuum, Mobil), Standard Oil de California (Chevron), Texaco, Gulf Oil Co., Royal Dutch/Shell y Anglo-Iranian Oil Co. (después British Petroleum, hoy BP), a las que se podría añadir la estatal francesa Compagnie Française de Petróles (CFP, después Total)

En 1955, el petróleo soviético empezó a retornar a los mer-

cados internacionales en grandes volúmenes y al margen de

los países productores tradicionales, provocando la caída de

los precios. El mítico italiano Enrico Mattei (ENI) era el princi-

pal comprador de petróleo ruso. Además, anticipándose a la

historia, aprovechó el emergente nacionalismo anticolonial y

antiimperialista de los países exportadores de petróleo para ce-

lebrar acuerdos de colaboración, tal como el que firmó en 1957

con la “National Iranian Oil Company” (NIOC). El 9 de agosto de

1960, ante el estrechamiento de los márgenes, las compañías

decidieron unilateralmente la reducción de los royalties paga-

dos a los gobiernos de los países petroleros. Ante ese estado

de cosas, el 14 de septiembre de 1960, los cinco países que

controlaban el 80% de las exportaciones mundiales de petróleo

(Arabia Saudí, Irán, Irak, Kuwait y Venezuela) crearon en Bagdad

la Organización de Países Exportadores de Petróleo (OPEP), aun-

que su constitución no tendría todavía mayores consecuencias

en los años inmediatos ya que, a excepción de Irán, el petróleo

estaba bajo concesión en favor de las compañías. Contraria-

mente, durante la década de los 60, el precio real –descontada

la inflación– del petróleo cayó un 40%, impulsando un consumo

derrochador cuya máxima expresión fue protagonizada por los

diseños que salían de las cadenas de montaje de Detroit.

El american way of life y los felices años 60El petróleo del s. XX había sustituido, definitivamente, al car-

bón de la Revolución industrial del s. XIX. El petróleo era

más barato por abundante, más eficiente en términos ener-

géticos y más sostenible en su impacto medioambiental.

En consecuencia, entre 1955 y 1972, la cuota del carbón

en Europa cayó del 75% al 22%, al tiempo que el petróleo

ascendía desde un 23% al 60% sobre el total del consumo

energético. La demanda de petróleo en Europa entre 1949 y

1972 se había multiplicado por quince.

La calefacción central revolucionó los hogares en las so-

ciedades desarrolladas como Estados Unidos. El parque

automovilístico americano pasó, entre 1949 y 1972, de los

45 millones a los 119 millones de automóviles, de mayor

tamaño y cubicaje. En el resto del mundo, después de la

II Guerra Mundial circulaban sólo 18,9 millones de vehícu-

los, mientras que a inicios de la década de los 70 lo hacían

161 millones de automóviles. Los nuevos estilos de vida y

una planificación urbanística más esponjada, tanto en vivien-

das unifamiliares como en la distribución comercial (malls),

se traducían en un aumento de la densidad automovilística.

La obtención del carné de conducir pasó a constituir un rito

simbólico que otorgaba el paso de la adolescencia a la ma-

durez y la independencia juvenil. Se estima que un 40% de

las proposiciones de matrimonio estadounidenses se habían

declarado en la intimidad de un automóvil.

A ello cabría añadir el desarrollo de la industria petroquími-

ca, debido a la sustitución de materiales tradicionales por

plásticos y nuevos productos elaborados a partir del petró-

leo y del gas natural (fer tilizantes, fibras sintéticas, deter-

gentes, etc.).

El petróleo del s. XX sustituyó al carbón de la Revolución industrial del s. XIX, debido al automóvil, al transporte aéreo y marítimo, a la calefacción central y a la industria petroquímica (plásticos, fertilizantes, etc.). La obtención del carné de conducir constituye un rito simbólico del paso de la adolescencia a la independencia de la juventud

En 1970, la producción de petróleo de Estados Unidos alcanzó

los 11,3 millones de barriles/día, la mayor de su historia. A

partir de entonces, el declive de sus yacimientos y su consu-

mo creciente le convirtieron progresivamente en un país impor-

42 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

tador de petróleo. El fin de la autosuficiencia petrolera no impactó

en la percepción de los estadounidenses, debido al simultáneo

descubrimiento de crudo en 1967 en Prudhoe Bay (Alaska), el ter-

cer yacimiento más grande del mundo, así como las esperanzas

depositadas en el desarrollo alternativo de la energía nuclear.

En 1970, el precio del barril de petróleo (158,91 litros) se situaba

en 1,8 dólares.

La Guerra del Yom Kippur y el cártel de la OPEPDesde la creación del estado de Israel en 1948, tras la renuncia

del mandato británico otorgado por la Liga de Naciones sobre Pa-

lestina, los conflictos entre judíos y árabes-palestinos devinieron

una constante en la zona. Entre ellos, la guerra de los Seis Días

de 1967, en que Israel infringió una dolorosa derrota a Egipto y

ocupó el Sinaí y los altos del Golán.

El 6 de octubre de 1973, coincidiendo con el día más sagrado

(Yom Kippur) de los judíos, Anuar el-Sadat (Egipto) y Hafez al-Assad

(Siria) –con el apoyo del resto de los países árabes– ordenaron un

ataque por sorpresa contra Israel.

El Rey Faisal de Arabia Saudí antepuso su apoyo a los palestinos a

los tradicionales temores de la dinastía ante la posibilidad de que

la monarquía hachemita de Jordania recuperara el Hejaz, ante al

nacionalismo laico pan-árabe de Irak, ante los chiíes –pero persas,

no árabes– de Irán, o frente al comunismo soviético.

La Administración Nixon de Estados Unidos y otros países occi-

dentales (Países Bajos, Portugal, Sudáfrica y Rhodesia) reabaste-

cieron y mostraron su apoyo a Israel.

Los países miembros de la OPEP –que controlaban entonces el

65% de las exportaciones mundiales de petróleo– seguían los

acontecimientos desde su sede en Viena. El 16 de octubre de

1973, los países árabes de la OPEP e Irán se emplazaron para

una reunión en Kuwait. El ministro saudí del petróleo, Ahmad Zaki

Yamani, anunció sucesivos recortes mensuales del 5% en la pro-

ducción y que el nuevo precio del petróleo de referencia (Arabian

Light) sería de 5,11 dólares/barril, lo que significaba un incremen-

to del 70% sobre el precio vigente hasta entonces. La producción

de los países árabes de la OPEP e Irán en octubre de 1973 ha-

bía sido de 20,8 millones de barriles/día, reduciéndose hasta los

15,8 millones de barriles/día a finales de año.

En noviembre de 1973, la Comunidad Económica Europea (CEE)

aprobó una resolución de apoyo a la causa árabe. Francia repro-

chaba a los Estados Unidos su exclusión de Oriente Medio, su

falta de apoyo durante la crisis de Suez y en Argelia. Los Países

Bajos recordaron que sus yacimientos de gas natural de Gronin-

gen –descubiertos en 1959– suministraban el 40% del consumo

galo. Japón también expresó su comprensión por la posición ára-

be en el conflicto, no en vano su dependencia de las importa-

ciones energéticas de Oriente Medio era la más alta del mundo

desarrollado.

A finales de diciembre de 1973, los ministros de petróleo de los

países miembros de la OPEP celebraron una nueva reunión en

Teherán. El precio del barril de petróleo se situó en 11,65 dólares,

calculado a partir del coste de oportunidad de sus sustitutivos

energéticos. El precio se había cuadruplicado entre septiembre

(2,59 dólares/barril) y diciembre (11,65 dólares/barril). En dicho

año 1973, Estados Unidos debía importar una media de 6,2 mi-

llones de barriles/día. Bajo el impacto de los acontecimientos, el

Congreso aprobó la construcción del oleoducto de Alaska (Pru-

dhoe Bay-Port Valdez), a pesar del potencial deterioro medioam-

biental de la tundra ártica y la bahía Prince William. El Consejero

de Seguridad Nacional y después Secretario de Estado, Henry

Kissinger, se apresuró a promover acuerdos de importación de

petróleo de la Unión Soviética –país no miembro de la OPEP– a

cambio de trigo americano.

El 16 de octubre de 1973, el ministro saudí del petróleo, Ahmad Zaki Yamani, anunció que el nuevo precio del petróleo de referencia (Arabian Light) sería de 5,11 dólares/barril. A finales de diciembre de 1973, la OPEP fijó el precio del barril en 11,65 dólares. El precio del petróleo se había cuadruplicado en apenas 2 meses

La economía mundial entró en recesión, con elevadas tasas de

desempleo e inflación y desequilibrios en las balanzas por cuenta

© s

xc

.hu

43[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

corriente (stagflation). El primer shock energético de oferta le ha-

bía dado el golpe de gracia. Pocos años antes, el 1 de agosto de

1971, el presidente Nixon había anunciado que la Reserva Fede-

ral estadounidense dejaba de respaldar el dólar con el contravalor

en oro y divisas depositadas en Fort Knox (Kentucky), según lo

acordado en Bretton Woods en julio de 1944. El compromiso

de tipos de cambio fijos, pero ajustables, se abandonaba en

favor de la incertidumbre derivada de la volatilidad de los tipos

de cambio fluctuantes, provocando la dislocación del sistema

monetario y financiero mundial. Por otra parte, la financiación

monetaria y mediante endeudamiento público de los déficits

presupuestarios estructurales había provocado un entorno in-

flacionario y de altos tipos de interés (crowding-out). Los países

con economías en desarrollo sufrieron, en términos relativos,

un impacto todavía mayor.

En febrero de 1974, a instancias de Henry Kissinger, los países

consumidores celebraron una Conferencia sobre Energía en Was-

hington. Como contrapeso a la OPEP, decidieron la constitución

de la Agencia Internacional de la Energía (IEA), con objeto de coor-

dinar sus políticas energéticas en el ámbito político-diplomático,

el establecimiento de reservas estratégicas y el fomento de las

medidas de ahorro y diversificación en el consumo de energía.

Francia no se sumó a la iniciativa, y optó por un extenso programa

de centrales y reactores nucleares.

Adicionalmente, tal como hiciera Mossadegh en Irán en 1951, los

países exportadores de petróleo habían empezado a denunciar las

concesiones de las compañías. Así, Venezuela anunció en 1971

una ley de reversión de las concesiones a la soberanía nacional

cuando finalizara su término, creando la compañía estatal “Petró-

leos de Venezuela” (PdVSA). Irak nacionalizó las explotaciones de

la Irak Petroleum Co. en 1972. Dos años más tarde, Kuwait adqui-

rió el 60% del capital de la Kuwait Oil Co. y, en 1975, anunció la

nacionalización del resto. Arabia Saudí tomó bajo su control accio-

narial el 60% de Aramco en 1974 y, en 1976, manifestó su interés

en la totalidad del capital. Las compañías estatales se habían con-

vertido en las propietarias soberanas de las reservas y empezaron

a moverse hacia las actividades de refino y comercialización. No

obstante, los antiguos concesionarios siguieron explorando, pro-

duciendo, transportando, refinando y comercializando los hidrocar-

buros y sus derivados, aunque ahora lo hacían bajo contratos de

servicios. Además, redireccionaron sus inversiones en exploración

hacia áreas ajenas a la OPEP (Alaska, Mar del Norte, México y

PRECIO DEL PETRÓLEO, 1861-2005Dólares/barril

Fuente: BP (2006) BP Statistical Review of World Energy 2006

44 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

Canadá), aunque el coste y las dificultades tecnológicas en lu-

gares tan adversos como la tundra ártica o las aguas profundas

fueran superiores a las existentes en Oriente Medio. En 1975, el

yacimiento de Argyll (Mar del Norte) remitió petróleo por primera

vez a la terminal en tierra firme. A él se sumarían el Block 2/4 del

yacimiento noruego de Ekofisk y los yacimientos británicos de For-

ties y Brent. En 1977, el crudo fluía también a través del oleoducto

de Trans-Alaska, cuya construcción en apenas 32 meses había

supuesto la pérdida de 31 vidas de trabajadores sometidos a las

duras condiciones del entorno natural.

La revolución islámica en Irán y el segundo shock del petróleo (1979-80)El derrocamiento del Sha de Irán el 16 de enero de 1979 y la

revolución islámica impulsada por el ayatolá Jhomeini, alimentó

el segundo shock petrolero. De inmediato, la tensión sobre las

reservas estratégicas catapultó el precio medio hasta 32 dólares/

barril, con puntas de hasta 42 dólares/barril. Poco más tarde, el

4 de noviembre de 1979, se inició la crisis de los rehenes de la

Embajada americana, que se alargó 444 días y acabó con la presi-

dencia de Jimmy Carter en favor de Ronald Reagan. En diciembre

de 1979, la Unión Soviética invadía Afganistán, que se constituiría

en el paso estratégico del petróleo del Mar Caspio hacia el Océa-

no Índico.

Los mayores países importadores del petróleo y el gas iraníes,

tales como la India y Japón, recibieron el primer impacto de la

Revolución jomeinista. Las refinerías debían adaptarse desde los

crudos ligeros iraníes a los más pesados de otras procedencias.

Los países exportadores se reubicaron desde los contratos a

largo plazo hacia los más lucrativos mercados spot, provocando

continuos arbitrajes por parte de los especuladores. Los superpe-

troleros veían que el crudo que transportaban se revendía en alta

mar en sucesivos contratos. Para acabar de complicar las cosas,

los acontecimientos coincidieron en el tiempo con el accidente de

la planta nuclear de Three Mile Island (Harrisburg, Pennsylvania).

La demanda inelástica de los hidrocarburos, debido a la inexisten-

cia de sustitutivos directos a corto plazo, junto a la restricción de

la oferta controlada por la OPEP, había disparado las rentas por

exportación de petróleo. El reciclaje de los petrodólares generaría

una carrera entre los inversores y los receptores. Todo apuntaba

hacia una situación de dilema del prisionero con un equilibrio colu-

sivo estable a largo plazo.

No obstante, en septiembre de 1980, la predicción se vio al-

terada por las hostilidades desatadas por el presidente suní

de Irak, Saddam Hussein, contra la revolución chií del ayatolá

Jhomeini en Irán. Los primeros objetivos fueron la refinería de

Abadán (estuario de Shatt-al-Arab), el pantalán off-shore de carga

de la isla de Kharg y la capital petrolera iraní Ahwaz. La guerra

entre Irak e Irán –ambos, miembros de la OPEP– perduraría hasta

1988, alimentada por el suministro de material militar y ayuda

de Occidente, la Unión Soviética, Arabia Saudí y Kuwait a Irak, y

por el acceso de Irán al mercado negro de armamento gracias a

lo que se conocería como el “caso Irán-Contra”, diseñado para

obtener fondos destinados a financiar la “contra” nicaragüense

frente a los sandinistas.

Además, el incentivo de los elevados precios estimuló la produc-

ción de los países no miembros de la OPEP (Rusia, México, etc.),

que –ya en 1982– superaría el volumen de petróleo extraído por

la propia OPEP. Por su parte, el consumo se regía por principios

de ahorro energético y diversificación. Y, en fin, las cuotas asigna-

das a los miembros del cártel no eran respetadas, por lo que Ara-

bia Saudí se veía obligada a actuar como productor compensador

(swing producer) para evitar las caídas bruscas del precio.

El segundo shock petrolero (1979-80) tuvo su origen en el derrocamiento del Sha y la revolución islámica del ayatolá Jhomeini en Irán. No obstante, la guerra entre Irak e Irán (1980-88), la producción de los países no miembros de la OPEP (Rusia, México) y el incumplimiento de las cuotas en el seno del cártel, hundieron los precios en 1986 y desarticularon la continuidad de un equilibrio colusivo a largo plazo

El poder de mercado estaba pasando desde los productores a

los consumidores. Como una muestra más, el 30 de marzo de

1983, el “New York Mercantile Exchange” (Nymex) estableció un

contrato de futuros sobre el crudo de referencia West Texas Inter-

mediate (WTI). El petróleo pasaba de interesar no sólo a compa-

ñías petroleras, geólogos y analistas de la industria, sino también

a inversores financieros institucionales y especuladores.

En 1986, Ahmed Zaki Yamani, que había sido ministro del petró-

leo de Arabia Saudí desde 1962, consideró que su estrategia de

productor compensador no era sostenible a largo plazo. La deci-

sión de llevar la producción de los yacimientos saudíes a plena

capacidad hundió el precio del petróleo y desarticuló el cártel de

la OPEP. Yamani dejó Arabia Saudí para fundar el Centre for Global

Energy Studies (CGES) en Londres.

45[04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

En marzo de 1989, el supertanque petrolero ExxonValdez de-

rramaba los 240.000 barriles de crudo que transportaba en

las prístinas aguas de la bahía Prince William (Alaska), sumán-

dose a los vertidos previos del TorreyCanyon, el Urquiola o el

AmocoCádiz. Después se sucederían los accidentes del Ae-

gean Sea, el Erika o el Prestige que –junto a las emisiones de

CO2 de las refinerías– situarían los efectos medioambientales

de la industria del petróleo en la agenda de preocupaciones de

los ciudadanos del planeta.

De la Guerra del Golfo (1990-91) a la crisis asiática (1997-98)El 2 de agosto de 1990, Irak invadió Kuwait, poniendo bajo ame-

naza los prolíficos yacimientos saudíes y el conjunto de la región

de Oriente Medio. El emir Al-Sabah se exiló en Riad, acogido por

la familia Saud, que correspondía con la misma hospitalidad con

la que el Emirato había dado refugio a la dinastía Saud hacía casi

cien años. Desde Kuwait, en 1901, un joven Ibn Saud recuperaría

Riad de los Al-Rashid y, con el devenir del tiempo, constituiría el

nuevo estado de Arabia Saudí.

La invasión de Kuwait en 1991 puso el 20% de las reservas mundiales de petróleo bajo el control de Saddam Hussein de Irak. Los países consumidores reaccionaron con una coalición militar de 33 países, que desembocó en la primera Guerra del Golfo

La amenaza que representaba el control del 20% de las reservas

mundiales de petróleo por parte de Saddam Hussein provocó la

reacción de los países consumidores, mediante una coalición mi-

litar de 33 países. Los mercados de futuros dispararon el precio

a los 40 dólares/barril, ante el temor de una disrupción en el

suministro. Lloyds incrementó los costes del seguro marítimo en

el Golfo Pérsico. No obstante, Arabia Saudí y el resto de los paí-

ses productores suplieron en pocos meses los cuatro millones de

barriles diarios que dejaron de fluir desde Irak, Kuwait e Irán. Para

calmar el nerviosismo de los mercados de futuros, Estados Uni-

dos anunció que liberaba sus reservas estratégicas de petróleo.

El 17 de julio de 1991, la operación “Tormenta del desierto” –bajo

el mando del general Norman Schwarzkopf– convirtió la denomi-

nada “madre de todas las batallas”, en una operación de apenas

un centenar de horas. La retirada iraquí dejó más de 600 pozos

petrolíferos en llamas en Kuwait, así como la rebelión interna de

los kurdos y los chiíes, asentados sobre los yacimientos más im-

portantes de Irak (Kirkuk en el norte y Rumalia en el sur).

A los pocos años, el progresivo regreso de Kuwait a la extrac-

ción inundaría el mercado mundial de petróleo. Además, la

desintegración de la Unión Soviética significó la aparición de

grandes productores reacios a cualquier tipo de cuotas de pro-

ducción, tales como la propia Rusia, Kazajistán, Azerbaiyán y

Turkmenistán. En fin, en 1997, la especulación contra los regí-

menes de tipos de cambio asiáticos hundió sus divisas (baht

en Tailandia, ringgit en Malasia, rupia en Indonesia, won en

Corea del Sur) y sus mercados de valores, provocando la crisis

asiática 1997-98. La caída de la actividad económica en el

área emergente de Asia-Pacífico redujo la demanda de hidro-

carburos. En diciembre de 1998, el barril de petróleo cotizaba

a menos de 10 dólares. Como afirmara un sarcástico Hugo

Chávez en Venezuela, el barril de petróleo se vendía a una dé-

cima parte del agua mineral embotellada y casi a una milésima

del perfume francés.

Los atentados del 11 de septiembre de 2001 y la ocupación de Afganistán e IrakLos atentados terroristas del 11 de septiembre de 2001 reve-

larían el malestar de las bases demográficas de los países de

Oriente Medio. De los 19 terroristas que estrellaron los aviones

comerciales contra el World Trade Center de Nueva York, el Pen-

tágono en Washington y en un área rural de Pennsylvania, has-

ta un total de 15 eran de nacionalidad saudí. En el interior de

Arabia Saudí, los atentados se han sucedido en condominios

de expatriados en Al-Khobar y contra instalaciones petroleras

(terminal de Yanbu, etc.). La ocupación de Afganistán y de Irak

ha abierto muchas incógnitas sobre el futuro de una región que

alberga las mayores reservas de hidrocarburos del mundo.

Los atentados del 11 de septiembre de 2001 y la ocupación de Afganistán e Irak han abierto muchas incógnitas sobre el futuro de Oriente Medio, que alberga las mayores reservas de hidrocarburos del mundo

Los atentados del 11 de septiembre de 2001, junto al estallido

de la burbuja tecnológica de los 90 en los mercados bursáti-

les y los escándalos sobre la fiabilidad de la información eco-

nómico-financiera de las empresas (Enron, Arthur Andersen,

WorldCom), provocaron la pérdida de confianza de los inver-

sores y arrastraron hacia la recesión económica. La Reserva

Federal de Estados Unidos redujo su tipo de interés básico

hasta el 1% y el Banco Central Europeo lo situó en el 2%. Los

datos anunciaban una contracción de la actividad intensa y

temporalmente dilatada.

46 [04] NOVIEMBRE 2006

INFORME ECONÓMICO ESADEAtlas mundial del petróleo y de la energía fósil primaria

La demanda de China y el incremento del precio del petróleo (2004-2006)Contrariamente a lo esperado, la economía mundial se recuperó

con una velocidad inusitada, hasta el punto de que el ejercicio

2004 registró la mayor tasa del crecimiento mundial de los últi-

mos 30 años. Esta recuperación se sustentó en el consumo y las

importaciones de Estados Unidos –financiados por el ahorro del

resto del mundo–, y en las balanzas por cuenta corriente supe-

ravitárias de China y otros países asiáticos, Oriente Medio y, en

menor medida, América Latina.

Este ciclo económico mundial expansivo se ha traducido en una

presión de demanda de petróleo crudo, gas natural y carbón que

ha llevado los precios nominales hacia cotas históricas. Duran-

te el histórico ejercicio 2004, el consumo mundial de energía

primaria se encaramó hasta un incremento anual del 4,4%. En

concreto, el consumo de petróleo se incrementó un 3,6%. Duran-

te el año 2005, la demanda de energías primarias en el mundo

creció un 2,7%, mientras en la región Asia-Pacífico se aceleraba

un 5,8%. China representó más de la mitad del crecimiento del

consumo energético global en dicho ejercicio, alcanzando la posi-

ción de segundo importador mundial de petróleo tras los Estados

Unidos.

Por el lado de la oferta, Arabia Saudí ha aumentado su producción

hasta los 11 millones de barriles/día. El proyecto del yacimiento

Khurais puede permitir el aumento adicional de su producción,

además de la procedente de Qatif y Abu Safah, Haradh 3 al sur de