Balance General

21

ESTUDIO DEL BALANCE GENERAL

-

Upload

elylabebe007 -

Category

Documents

-

view

5 -

download

2

description

balance general

Transcript of Balance General

-

ESTUDIO DEL BALANCE GENERAL

-

Balance General

Definicin:Es un informe contable que presenta en forma ordenada la situacin financiera de una empresa en un momento en el tiempo (esttico).Presenta y vala el valor de los recursos que se encuentran en propiedad o posesin de la entidad, esto es, bienes y derechos de la empresa (activos).Presenta y vala las deudas y obligaciones que gravan esos activos y los derechos de los acreedores (pasivos).Presenta y vala la naturaleza de las aportaciones y derechos de los accionistas o propietario, tanto de la inversin original (capital aportado) como de los incrementos decrementos sobre esa inversin (Ganancias perdidas).

-

Concepto de Activo Es el conjunto de recursos financieros que pertenecen a una entidadEs el conjunto de bienes, propiedades y derechos que tiene una entidad.

-

Concepto de PasivoEsta constituido por las deudas u obligaciones de carcter financiero contradas por la entidad con terceros, fuera de la compaa.

-

Concepto de Capital ContableSon las aportaciones hechas a una empresa por su dueo o sus socios, ms las utilidades retenidas o menos las perdidas acumuladas en la misma.

-

Divisin del activo ActivoCirculanteNo circulanteEl efectivo y otros recursosQue estn destinados aConvertirse en el corto plazo En efectivo disponibleActivo FijoActivo DiferidoRecursos que la empresa tiene para utilizarlos en el desarrollo de sus actividades no para venderlosDesembolsos que con el transcurso del tiempo se transformarn en gastos

-

Activo Circulante(Principales Cuentas)Caja BancosInversiones temporalesClientesDocumentos por cobrarDeudores diversosAlmacn de mercancasSeguros pagados por anticipadoRentas pagadas por anticipadoIntereses pagados por anticipado

-

Activo Fijo(Principales Cuentas)TerrenosEdificioMobiliario y equipo de oficinaEquipo de transporteEquipo de computo

-

Activo Diferido(Principales Cuentas)Gastos de Organizacin

Gastos de Instalacin

-

Divisin del Pasivo PasivoCorto plazo oCirculanteA largo plazo oFijoSon los adeudos que la empresa debe de Pagar en un plazo menor de un aoCrditosDiferidosSon importes que la empresa recibe, otorgando a cambio la promesa de un o servicio.Son los adeudos que la empresa debe de Pagar en un plazo Mayor de un ao

-

Pasivo a Corto plazo oCirculanteProveedoresDocumentos por pagarImpuestos por pagarAcreedores diversos

-

Crditos diferidosRentas cobradas por anticipado

Intereses cobrados por anticipado

-

Pasivo a Largo Plazo

Acreedores hipotecariosPrestamos bancarios a largo plazoDocumentos por pagar a largo plazo

-

Capital ContableCapital contribuidoCapital Social

Capital GanadoUtilidad del ejercicioUtilidad de ejercicios anterioresPerdida del ejercicioPerdida de ejercicios anteriores

-

Orden de presentacin de los elementos del estado de situacin financieraEl orden de presentacin se encuentra regulado por los siguientes criterios:El activo se ordena por disponibilidadEl pasivo se ordena por exigibilidadEn el capital contable se presenta primero el capital contribuido y despus el capital ganado

-

Estructura del estado de situacin financiera

Estructura del estado de situacin financieraEncabezadoCuerpo mismo DelEstadoNombre de la entidadMencin de que se trata de un estado de situacinFinancieraFecha de formulacinTtulos descriptivosNombre de los rubrosSubdivisiones de los rubros

-

Formatos de presentacindel estado de situacin financieraEn forma de cuenta: El cuerpo del balance se divide en dos mitades. La de la izquierda se destina a registrar el activo. En el lado derecho se detalla primero el pasivo y despus el capital contable.

-

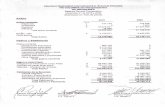

Balance GeneralEjemplo en forma de Cuenta

Sheet1

"LA COMERCIAL, S.A. DE C.V.

BALANCE GENERAL AL 31 DE DICIEMBRE DEL 2006

ACTIVOSPASIVOS

CirculanteCirculante

Caja$1,000,000.00Proveedores$1,000,000.00

Bancos$500,000.00D. Por pagar$800,000.00

Inventarios$1,500,000.00A. Diversos$200,000.00

C. Por Cobrar$500,000.00P. Circ. Total$2,000,000.00

D. Por Cobrar$700,000.00Pasivo L.P.

Deud. Diversos$300,000.00H. Por Pagar$1,000,000.00

A. Circ. Totales$4,500,000.00D. Por pagar L.P.$100,000.00

FijosP. L.P TOTAL$1,100,000.00

Edificio$2,000,000.00CAPITAL

Mobiliario$1,200,000.00Capital Social$5,600,000.00

Equipo de T.$800,000.00

A. Fijos Totales$4,000,000.00PAS+CAPITAL$8,700,000.00

A. Diferidos

G. De Instalacin$200,000.00

T.DE ACTIVOS$8,700,000.00

Sheet2

Sheet3

-

Formatos de presentacindel estado de situacin financieraEn forma de reporte:Se le conoce como forma vertical porque los tres grupos aparecen ordenados de esta manera; uno ms tras otro, primero el activo, despus el pasivo, finalmente el capital contable.

-

Balance GeneralEjemplo en forma de Reporte

Sheet1

"LA COMERCIAL, S.A. DE C.V.

BALANCE GENERAL AL 31 DE DICIEMBRE DEL 2006

ACTIVOS

Circulante

Caja$1,000,000.00

Bancos$500,000.00

Inventarios$1,500,000.00

C. Por Cobrar$500,000.00

D. Por Cobrar$700,000.00

Deud. Diversos$300,000.00

A. Circ. Totales$4,500,000.00

Fijos

Edificio$2,000,000.00

Mobiliario$1,200,000.00

Equipo de T.$800,000.00

A. Fijos Totales$4,000,000.00

A. Diferidos

G. De Instalacin$200,000.00

T.DE ACTIVOS$8,700,000.00

PASIVOS

Circulante

Proveedores$1,000,000.00

D. Por pagar$800,000.00

A. Diversos$200,000.00

P. Circ. Total$2,000,000.00

Pasivo L.P.

H. Por Pagar$1,000,000.00

D. Por pagar L.P.$100,000.00

P. L.P TOTAL$1,100,000.00

CAPITAL

Capital Social$5,600,000.00

PAS+CAPITAL$8,700,000.00

Sheet2

Sheet3

-

GRACIAS POR SU ATENCION