Balance General

of 4

-

Upload

jesus-silva -

Category

Documents

-

view

3 -

download

0

description

CONTABILIDAD

Transcript of Balance General

Balance GeneralEs el documento contable que informa en una fecha determinada la situacin financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares.

El balance general se debe elaborar por lo menos una vez al ao y con fecha a 31 de diciembre, firmado por los responsables:

Contador

Revisor fiscal

Gerente

Cuando se trate de sociedades, debe ser aprobado por la asamblea generalImportancia del Balance General

La importancia del Balance General radica en la posibilidad de conocer la situacin financiera y monetaria actual de la empresa. Es decir permite conocer la liquidez real para hacer frente a las obligaciones con los proveedores, entidades bancarias y con sus trabajadores. Adems de ello permite a los accionistas tomar decisiones relevantes en la adquisin de compromisos para expandir su negocio o en la compra de nuevos activos.Estructura del Balance General

Activos

Es todo aquello que la empresa tiene como propiedad: desde dinero en efectivo y cuentas bancarias hasta los bienes pesados, bienes de equipo y bienes inmuebles. Pasivos

Es todo aquello que representa deudas, obligaciones y compromisos de pago que ha contrado una empresa. Patrimonio

Es la diferencia entre los activos y los pasivos. No se trata ya slo de lo que se ingrese y de lo que se gaste, sino de lo que se posee y de lo que se debe.

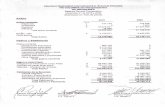

Clasificacin del Balance General

ACTIVO ACTIVO CORRIENTE

DISPONIBLE

DEUDORES

INVENTARIOS

ACTIVO NO CORRIENTE

PROPIEDAD PLANTA Y EQUIPO

INTANGIBLES

DIFERIDOS

VALORIZACIONES

TOTAL ACTIVO

PASIVO

PASIVO CORRIENTE

OBLIGACIONES FINANCIERAS

PROVEEDORES

CUENTAS POR PAGAR

IMPUESTOS GRAVMENES Y TASAS

OBLIGACIONES LABORALES

DIFERIDOS

PASIVOS NO CORRIENTE

OTROS PASIVOS DE LARGO PLAZO

BONOS Y PAPELES COMERCIALES

TOTAL PASIVO

PATRIMONIO

CAPITAL SOCIAL

SUPERVIT DE CAPITAL

RESERVAS

REVALORIZACIN DEL PATRIMONIO

UTILIDAD DEL EJERCICIO

TOTAL PATRIMONIO

Inventario

Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la produccin de bienes o servicios para su posterior comercializacin. Los inventarios comprenden, adems de las materias primas, productos en proceso y productos terminados o mercancas para la venta, los materiales, repuestos y accesorios para ser consumidos en la produccin de bienes fabricados para la venta o en la prestacin de servicios; empaques y envases y los inventarios en trnsito.Mtodos de Valuacin de los Inventarios

Son tcnicas utilizadas con el objetivo de seleccionar y aplicar una base especfica para valuar los inventarios en trminos monetarios. La valuacin de inventarios es un proceso vital cuando los precios unitarios de adquisicin han sido diferentes.Entre los mtodos de valuacin de inventarios tenemos: Mtodo PEPS (Primero en Entrar - Primero en Salir)

Este mtodo de valoracin de inventarios se basa en la interpretacin lgica del movimiento de las unidades en el sistema de inventario, por ende el costo de las ltimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacn. Mtodo UEPS (Ultimo en Entrar - Primero en Salir)

Este mtodo de valoracin se basa en que los ltimos artculos que entraron a formar parte del inventario, son los primeros en venderse, claro est en funcin del costo unitario, es decir que el flujo fsico es irrelevante, aqu lo importante es que el costo unitario de las ltimas entradas sea el que se aplique a las primeras salidas. Mtodo Costo Promedio Constante o Ponderado

Este es un mtodo de valoracin razonable de aproximacin en donde se divide el saldo en unidades monetarias de las existencias, entre el nmero de unidades en existencia. Este procedimiento que ocasiona que se genere un costo medio, debe recalcularse por cada entrada al almacn.