Banco Espírito Santo S.A, Sucursal en...

44

Banco Espírito Santo S.A, Sucursal en España Vehículos de inversión en Luxemburgo Una alternativa para C. S. Junio de 2011

Transcript of Banco Espírito Santo S.A, Sucursal en...

Banco Espírito Santo S.A,

Sucursal en España

Vehículos de inversión en Luxemburgo Una alternativa para C. S.

Junio de 2011

2

Contenido

Sección 1. Por qué Luxemburgo

Sección 2. Vehículos de Inversión en Luxemburgo

Sección 3. SICAV en Luxemburgo

Sección 4. SIF en Luxemburgo

Sección 5. Unit Linked en Luxemburgo

Sección 6. BES como gestora y KBL como depositario

3 3

Sección 1

Por qué Luxemburgo

4

Por qué Luxemburgo?

País miembro de la UE

Libre Prestación de servicios

Protección de la privacidad

Estricta normativa en cuestiones de antiblanqueo de capitales

Armónico con los estándares OCDE

Normativa MIFID

País europeo hegemónico en domiciliación de IICs

Luxembourg

Central Bank

Supervisión Macro

Riesgo Sistémico

Liquidez

Sistema de pagos

Ministro de Finanzas

Comisión Supervisora del

Sector Financiero (CSSF)Comision de Seguros

Bancos

Intermediarios financieros

Mercados de valores

Fondos de Inversión

Planes de Pensiones

Otros vehículos

Seguros de vida

Seguros P&C

Reaseguros

Cautivos

Estricta Regulación

5

Por qué Luxemburgo? Referencia internacional en el mercado de IICs

Suiza 2.571

Singapore 1.230

Noruega 1.049

Chile 950

Hong Kong 899

Bahrain 700

Taiwan 515

Macau 429

Korea 310

Islandia 200

País Fondos

Luxemburgo

Registros Totales 8.853

1,2

1,3

2,1

14,6

76,2

0 20 40 60 80 100

Germany

France

UK

Ireland

Luxembourg

76.2% de los registros de fondos se situan en Luxemburgo Fuente: CSSF - ALFI

6 6

Sección 2

Vehículos de Inversión en Luxemburgo

7

Unit Link vs Sicav vs SIF

Ver páginas 14 y 15

Activos depositados en un banco custodio

(institución de crédito) dentro de la OCDE

(y aceptado por el regulador luxemburgués)

Control y supervisión del CAA (Commisariat aux

Assurances)

“Patrimonio segregado” en el balance de la

Aseguradora

Inembargabilidad por terceros de la póliza

Seguridad

Firma de la solicitud de seguro por el inversor

Inversión de la prima Proceso

Tomador (inversor) + Asegurado + Beneficiario

Inversión mínima: según la Aseguradora

(Swiss Life: € 500,000)

Aportaciones y rescates: En todo momento

Requisitos

Regido por la ley de 20 de Dic de 2002

Pasaporte Europeo UCIT III

Vehículo de inversión que adopta la forma de

Sociedad anónima y que debe ser autorizada

por la CSSF antes de entrar en funcionamiento

Goza de las ventajas fiscales de las IICs

Lo gestiona un asset manager nombrado por el

propietario de la SICAV

Es un seguro de vida

No precisa autorización especial

Tiene las ventajas fiscales de los seguros de vida

(ver páginas 34 y 35)

Titular legal de las inversiones es la Aseguradora

Lo gestiona un asset manager nombrado por la

Aseguradora, el tomador no asume las decisiones de

gestión

Regido por Ley Contrato Seguro y LOSSP

Estructura Jurídica

SICAV UNIT LINK SIF

Capital mínimo: 1,25 mio (6 meses)

Inversores: retail

Puede haber un solo inversor

Aportaciones y rescates en todo momento

Capital mínimo: 1,25 mio (12 meses)

Inversores: “Well informed” – cualificados, los

requisitos que un inversor debe reunir para

entrar en su capital es aportar un mínimo de

125.000 € u obtener un certificado de una

entidad de crédito que acredite que se trata de

un inversor experto.

Se puede lanzar sin previa autorización de CSSF, si bien

estará sujeto a control posterior.

Puede haber un solo inversor

Regido por la ley de 13 de Feb de 2007 No

tiene Pasaporte Europeo.

Vehículo de inversión que adopta la forma

jurídica de Fondo o Sociedad anónima

La flexibilidad de su regulación permite al SIF

comenzar a operar incluso antes de obtener la

autorización del CSSF (organismo supervisor)

siempre que la solicitud ya haya sido cursada.

Goza de las ventajas fiscales de las IICs

Lo gestiona un asset manager nombrado por el

propietario del SIF

Ver página 22

Activos depositados en un banco custodio KBL

Control y supervisión del CSSF

El patrimonio pertenece a la SICAV

Activos depositados en un banco custodio KBL

Control y supervisión del CSSF

El patrimonio pertenece a la SICAV

Unit Link vs Sicav vs SIF

8

Unit Link vs Sicav vs SIF

Los seguros de vida permiten diferir la tributación de

las plusvalías generadas dentro de la cartera hasta la

percepción del seguro al vencimiento o rescate

(en el IRPF)

Permite planificar y/o diferir el devengo del impuesto

de sucesiones y donaciones

Fiscalidad

Restricciones: 20% en una misma UCI o UCITS ,

30% en UCI que no son UCITS y 20% del capital

en una UCI o UCITS *

(Influencia en la gestión de un emisor)

Los activos monetarios deben estar en mercado

regulado o emitidos por entidades reguladas

Un UCIT no puede invertir más del 20% en depósitos

de una misma institución

Los depósitos bancarios deben ser líquidos a demanda

de la sicav o con compromisos de reembolso y a plazo

<12 meses

Pueden invertir en derivados sobre subyacentes aptos

Ausencia de requisitos de diversificación para importes

superiores a 2,5M€ (se permite invertir en fondos

alternativos, activos no registrados en España,

private equity, activos no cotizados)

Acceso a fondos de fondos, alternativos,

inmobiliarios…, incluso domiciliados en paraísos

fiscales

Hasta un 100% en fondos no armonizados

Private equity y activos no cotizados

Activos

Aptos

SICAV UNIT LINK SIF

Activos aptos. Todos

Máximo 30% en un solo activo a no ser que esté

diversificado

La restricción del 30% no se aplica a emisiones

avaladas por estados miembros de la OCDE

Para el accionista igual que en el caso de una

SICAV de derecho español

Para la SICAV, tipo reducido de 0,05% sobre el

patrimonio de la SICAV o del compartimento.

No se tributa por las plusvalías dentro de la SICAV

Para el accionista igual que en el caso de una

SICAV de derecho español

Para la SIF, tipo reducido de 0,01% sobre el

patrimonio de la SIF o del compartimento.

No se tributa por las plusvalías dentro de la SIF

Costes

Sin costes de constitución y registro

Coste anual de gestión

Coste depositario

Comisiones del seguro

Ver página 17

Costes de constitución y registro

Coste anual de gestión

Coste depositario

Ver página 24

Costes de constitución y registro

Coste anual de gestión

Coste depositario

Ver página 35

(*) UCIT: Undetaking for Collective Investment in Transferable Securities; fondos que cumplen con la normativa europea

para poder ser comercializados en todos los países de la UE

UCI: Undertaking for Collective Investment; fondos que sólo se pueden comercializar en un país de la UE

9 9

Estructura

Información y documentación a aportar

Alternativas de constitución

Propuesta económica

Sección 3

SICAV en Luxemburgo

10

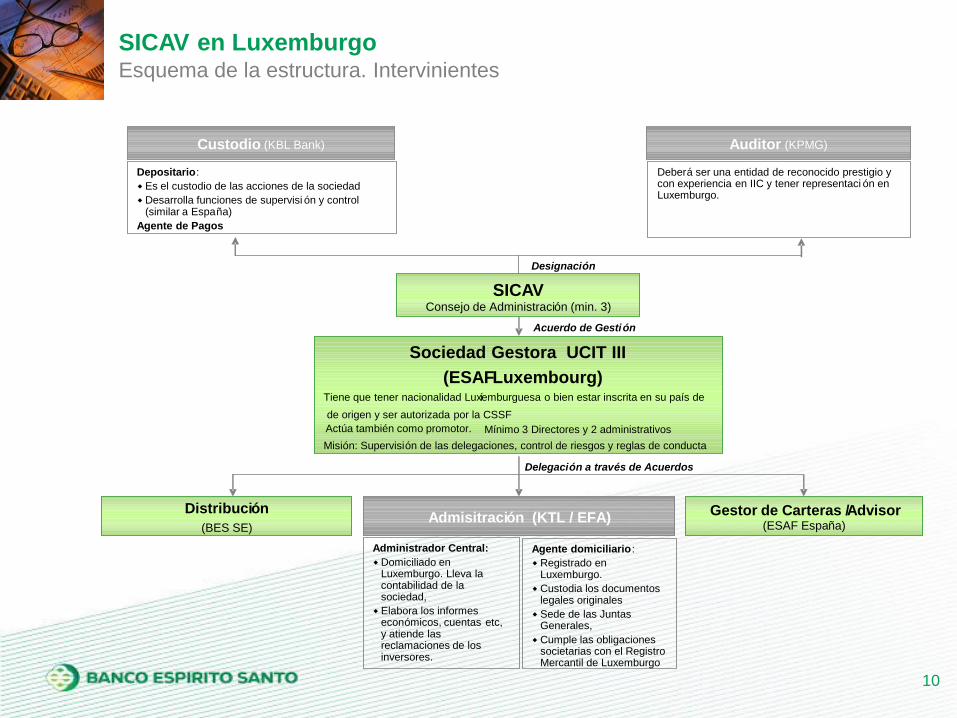

SICAV en Luxemburgo Esquema de la estructura. Intervinientes

Sociedad Gestora UCIT III

(ESAF Luxembourg) Tiene que tener nacionalidad Luxemburguesa o bien estar inscrita en su país de í

de origen y ser autorizada por la CSSF

Actúa también como promotor. Mínimo 3 Directores y 2 administrativos

Misi ó n: Supervisi ó n de las delegaciones, control de riesgos y reglas de conducta

SICAV Consejo de Administraci ó n (min. 3)

Distribuci ó n

(BES SE)

Gestor de Carteras / Advisor (ESAF Espa ñ a)

Admisitraci ó n (KTL / EFA)

Custodio (KBL Bank ) Auditor (KPMG)

Acuerdo de Gesti ó n

Delegaci ó n a trav é s de Acuerdos

Designaci ó n

Depositario :

w Es el custodio de las acciones de la sociedad

w Desarrolla funciones de supervisi ó n y control (similar a Espa ñ a)

Agente de Pagos

Deber á ser una entidad de reconocido prestigio y con experiencia en IIC y tener representaci ó n en Luxemburgo.

Administrador Central:

w Domiciliado en Luxemburgo. Lleva la contabilidad de la sociedad,

w Elabora los informes econ ó micos, cuentas etc , y atiende las reclamaciones de los inversores.

Agente domiciliario :

w Registrado en Luxemburgo.

w Custodia los documentos legales originales

w Sede de las Juntas Generales,

w Cumple las obligaciones societarias con el Registro Mercantil de Luxemburgo

11

SICAV en Luxemburgo Informacion que se debe aportar

Información sobre el Promotor: Inscripción en los registros de su país de origen, escritura

de constitución, estatutos y cuentas auditadas de los tres últimos ejercicios.

Nombre y CV de los miembros del Consejo de Administración. Mínimo tres. No es

necesario que sean residentes en Luxemburgo. Deberán ser aprobados por la CSSF y son

responsables civil y penalmente.

Nombre del Depositario: Deberá ser una Entidad Bancaria luxemburguesa o de la UE con

establecimiento en Luxemburgo.

Nombre de la Sociedad Gestora. Deberá ser una luxemburguesa o de la UE con

establecimiento en Luxemburgo.

Nombre del Auditor, deberá ser una entidad de reconocido prestigio y con experiencia en

IIC y tener representación en Luxemburgo.

Información sobre el Administrador Central. Se deberá demostrar que estará domiciliado

en Luxemburgo.

Información sobre las estrategias de marketing. Red de distribución, clientes objetivos,

etc.

12

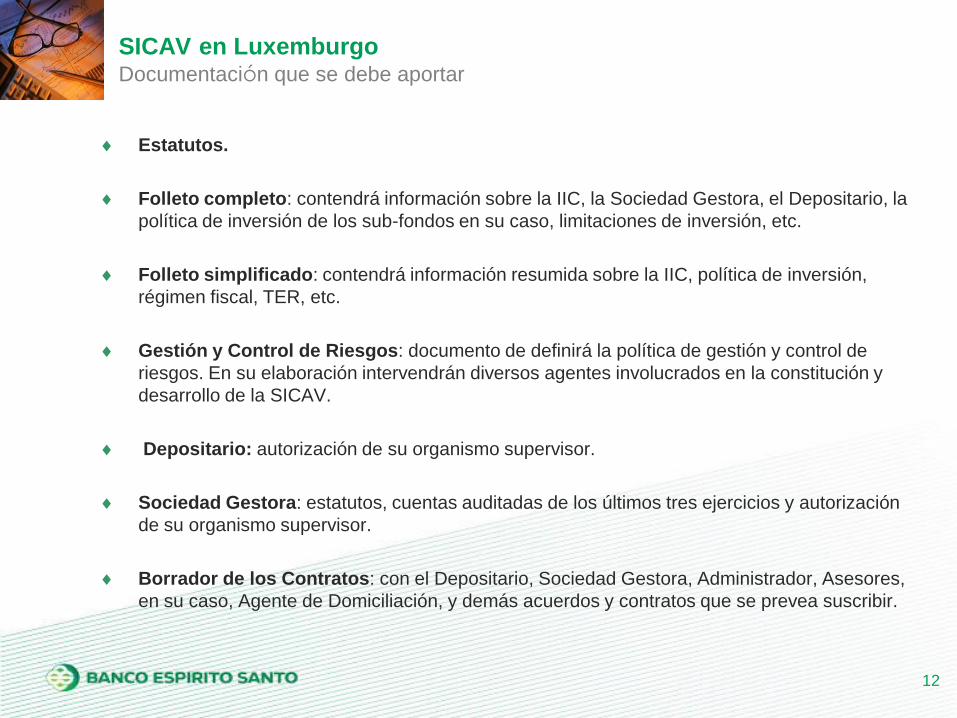

SICAV en Luxemburgo Documentación que se debe aportar

Estatutos.

Folleto completo: contendrá información sobre la IIC, la Sociedad Gestora, el Depositario, la

política de inversión de los sub-fondos en su caso, limitaciones de inversión, etc.

Folleto simplificado: contendrá información resumida sobre la IIC, política de inversión,

régimen fiscal, TER, etc.

Gestión y Control de Riesgos: documento de definirá la política de gestión y control de

riesgos. En su elaboración intervendrán diversos agentes involucrados en la constitución y

desarrollo de la SICAV.

Depositario: autorización de su organismo supervisor.

Sociedad Gestora: estatutos, cuentas auditadas de los últimos tres ejercicios y autorización

de su organismo supervisor.

Borrador de los Contratos: con el Depositario, Sociedad Gestora, Administrador, Asesores,

en su caso, Agente de Domiciliación, y demás acuerdos y contratos que se prevea suscribir.

13

SICAV en Luxemburgo Posibilidades de constitución

• El cliente o grupo familiar es el propietario de

la SICAV

• El coste de constitución es de unos 30.000 Eur.

• El plazo de constitución es de 3-4 meses

• Cada cliente o Grupo Familiar, es propietario de su

compartimento o subfondo dentro de una SICAV que es propiedad

de un tercero (BES)

• Esto no supone ninguna limitación a la hora de cambiar el mandato de

gestión a otra entidad. Simplemente bastaría con cambiar el Advisor

del Mandato

• El coste de constitución de la SICAV no se asume porque la SICAV ya

esta constituida

• Los costes del compartimento, consultar diapositiva especifica

• El plazo de constitución de un compartimento es de 3 meses.

SICAV Cliente

Cliente

SICAV BES

Subfondo 1 Subfondo 2 Subfondo n

Cliente 1 Cliente 2 Cliente n

( … )

( … )

OPCION 1 OPCION 2

14

SICAV en Luxemburgo

Opción 1. Constitución de una Sicav

Firma del mandato de constitución con el cliente.

Solicitud de reserva de nombre ante el Registro Mercantil de Luxemburgo.

Elaboración de la documentación (Estatutos, borrador contratos, Folletos, memoria de

medios, etc) y recopilación de información y documentación del cliente y demás agentes

intervinientes.

Solicitud de autorización a la CSSF. Revisión de la documentación aportada y corrección en

su caso.

Autorización “verbal” de la CSSF para constituir la sociedad. Aprobación de los Estatutos.

Apoderamiento de los accionistas para la constitución de la Sociedad Anónima.

Apertura de las cuentas.

Depósito del capital constitutivo.

Firma ante Notario en Luxemburgo. Se celebrará la “Junta de Constitución de la Sociedad”

Registro de la Escritura de Constitución y los Estatutos en el Registro Mercantil de

Luxemburgo.

Firma de los contratos.

Solicitud de inscripción en la CSSF (se remitirán los estatutos, copia de los contratos).

Envío del folleto por vía telemática.

Inscripción de la sociedad.

“Lanzamiento de la IIC”.

15

SICAV en Luxemburgo

Opción 2. Constitución de un compartimento

Con independencia, de la posibilidad de poder constituir un vehículo especifico

(SICAV), alternativamente se pueden crear compartimentos separados dentro de

una misma SICAV.

Deberá estar previsto en los Estatutos de la SICAV y cumplir los siguientes

requerimientos:

1. Denominación propia.

2. Política de inversión individual.

3. Depositario propio.

4. Auditor propio.

5. El patrimonio del compartimento es independiente y responderá exclusivamente de los costes,

gastos y obligaciones de ese compartimento, salvo disposición contraria de los estatutos.

6. El cálculo del valor liquidativo se hace respecto del valor de los activos de ese compartimento.

7. Cada acción da derecho a un voto (algunas decisiones se toman en el seno de la Junta General de

la SICAV, y otras, concernientes únicamente al compartimento, en la Junta de Accionistas de cada

compartimento).

8. Los compartimentos pueden estar denominados en divisas diferentes, si bien las cuentas

anuales de la SICAV se expresarán en una única moneda. Por lo tanto, el valor liquidativo de cada

compartimento irá en su divisa, mientras que el nominal de la acción va en la divisa de la SICAV.

9. Los accionistas puede cambiar de un compartimento a otro sin gastos.

16

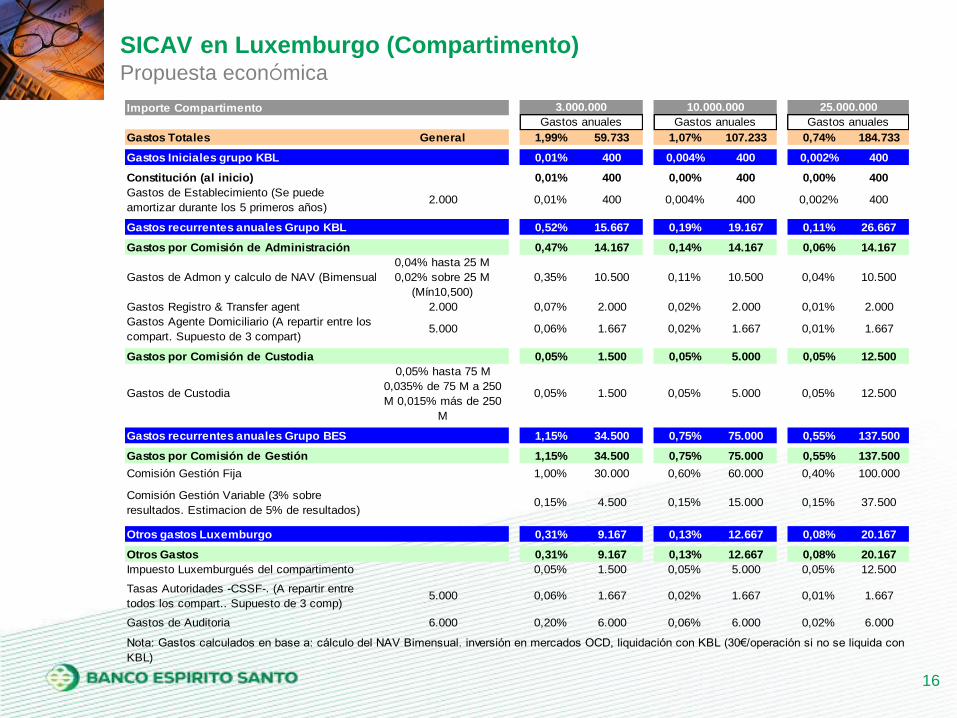

SICAV en Luxemburgo (Compartimento) Propuesta económica

Importe Compartimento

Gastos Totales General 1,99% 59.733 1,07% 107.233 0,74% 184.733

Gastos Iniciales grupo KBL 0,01% 400 0,004% 400 0,002% 400

Constitución (al inicio) 0,01% 400 0,00% 400 0,00% 400

Gastos de Establecimiento (Se puede

amortizar durante los 5 primeros años)2.000 0,01% 400 0,004% 400 0,002% 400

Gastos recurrentes anuales Grupo KBL 0,52% 15.667 0,19% 19.167 0,11% 26.667

Gastos por Comisión de Administración 0,47% 14.167 0,14% 14.167 0,06% 14.167

Gastos de Admon y calculo de NAV (Bimensual)

0,04% hasta 25 M

0,02% sobre 25 M

(Mín10,500)

0,35% 10.500 0,11% 10.500 0,04% 10.500

Gastos Registro & Transfer agent 2.000 0,07% 2.000 0,02% 2.000 0,01% 2.000

Gastos Agente Domiciliario (A repartir entre los

compart. Supuesto de 3 compart)5.000 0,06% 1.667 0,02% 1.667 0,01% 1.667

Gastos por Comisión de Custodia 0,05% 1.500 0,05% 5.000 0,05% 12.500

Gastos de Custodia

0,05% hasta 75 M

0,035% de 75 M a 250

M 0,015% más de 250

M

0,05% 1.500 0,05% 5.000 0,05% 12.500

Gastos recurrentes anuales Grupo BES 1,15% 34.500 0,75% 75.000 0,55% 137.500

Gastos por Comisión de Gestión 1,15% 34.500 0,75% 75.000 0,55% 137.500

Comisión Gestión Fija 1,00% 30.000 0,60% 60.000 0,40% 100.000

Comisión Gestión Variable (3% sobre

resultados. Estimacion de 5% de resultados)0,15% 4.500 0,15% 15.000 0,15% 37.500

Otros gastos Luxemburgo 0,31% 9.167 0,13% 12.667 0,08% 20.167

Otros Gastos 0,31% 9.167 0,13% 12.667 0,08% 20.167

Impuesto Luxemburgués del compartimento 0,05% 1.500 0,05% 5.000 0,05% 12.500

Tasas Autoridades -CSSF-. (A repartir entre

todos los compart.. Supuesto de 3 comp)5.000 0,06% 1.667 0,02% 1.667 0,01% 1.667

Gastos de Auditoria 6.000 0,20% 6.000 0,06% 6.000 0,02% 6.000

Nota: Gastos calculados en base a: cálculo del NAV Bimensual. inversión en mercados OCD, liquidación con KBL (30€/operación si no se liquida con

KBL)

3.000.000 10.000.000 25.000.000

Gastos anuales Gastos anuales Gastos anuales

17 17

Estructura

Información y documentación a aportar

Alternativas de constitución

Propuesta económica

Sección 4

SIF en Luxemburgo

18

SIF en Luxemburgo Esquema de la estructura. Intervinientes

Sociedad Gestora

(ESAF Luxembourg) Tiene que tener nacionalidad Luxemburguesa o bien estar inscrita en su país de í

de origen y ser autorizada por la CSSF

Actúa también como promotor. Mínimo 3 Directores y 2 administrativos

Misi ó n: Supervisi ó n de las delegaciones, control de riesgos y reglas de conducta

SIF Consejo de Administraci ó n (min. 3)

Distribuci ó n

(BES SE)

Gestor de Carteras / Advisor (ESAF Espa ñ a)

Admisitraci ó n (KTL / EFA)

Custodio (KBL Bank ) Auditor (KPMG)

Acuerdo de Gesti ó n

Delegaci ó n a trav é s de Acuerdos

Designaci ó n

Depositario :

w Es el custodio de las acciones de la sociedad

w Desarrolla funciones de supervisi ó n y control (similar a Espa ñ a)

Agente de Pagos

Deber á ser una entidad de reconocido prestigio y con experiencia en IIC y tener representaci ó n en Luxemburgo.

Administrador Central:

w Domiciliado en Luxemburgo. Lleva la contabilidad de la sociedad,

w Elabora los informes econ ó micos, cuentas etc , y atiende las reclamaciones de los inversores.

Agente domiciliario :

w Registrado en Luxemburgo.

w Custodia los documentos legales originales

w Sede de las Juntas Generales,

w Cumple las obligaciones societarias con el Registro Mercantil de Luxemburgo

19

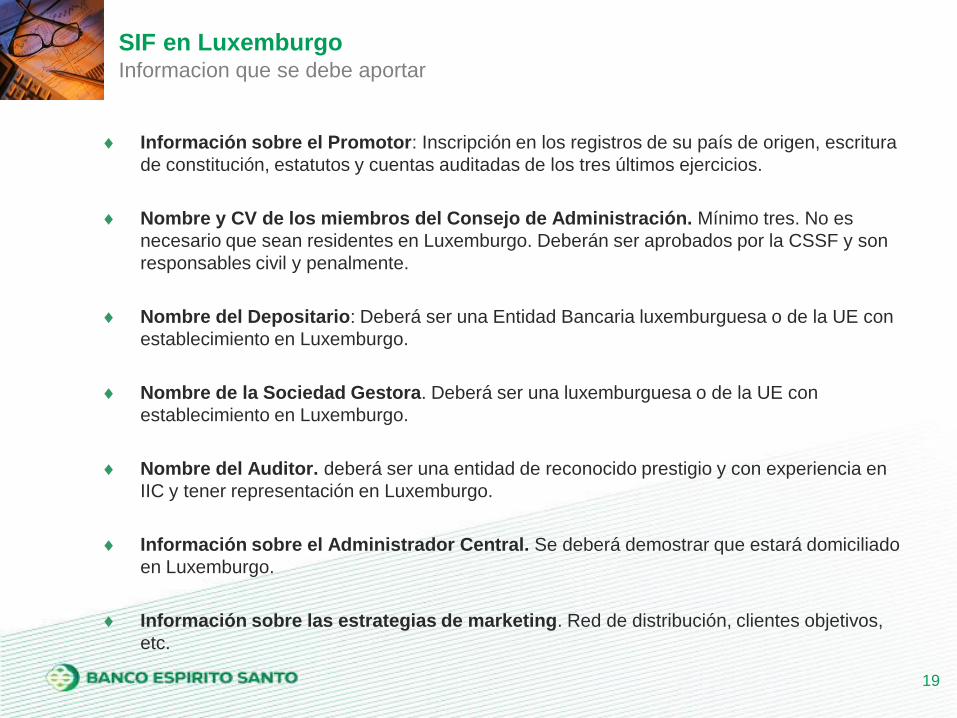

SIF en Luxemburgo Informacion que se debe aportar

Información sobre el Promotor: Inscripción en los registros de su país de origen, escritura

de constitución, estatutos y cuentas auditadas de los tres últimos ejercicios.

Nombre y CV de los miembros del Consejo de Administración. Mínimo tres. No es

necesario que sean residentes en Luxemburgo. Deberán ser aprobados por la CSSF y son

responsables civil y penalmente.

Nombre del Depositario: Deberá ser una Entidad Bancaria luxemburguesa o de la UE con

establecimiento en Luxemburgo.

Nombre de la Sociedad Gestora. Deberá ser una luxemburguesa o de la UE con

establecimiento en Luxemburgo.

Nombre del Auditor. deberá ser una entidad de reconocido prestigio y con experiencia en

IIC y tener representación en Luxemburgo.

Información sobre el Administrador Central. Se deberá demostrar que estará domiciliado

en Luxemburgo.

Información sobre las estrategias de marketing. Red de distribución, clientes objetivos,

etc.

20

SIF en Luxemburgo Documentación que se debe aportar

Estatutos.

Folleto completo: contendrá información sobre la IIC, la Sociedad Gestora, el Depositario, la

política de inversión de los sub-fondos en su caso, limitaciones de inversión, etc.

Folleto simplificado: contendrá información resumida sobre la IIC, política de inversión,

régimen fiscal, TER, etc.

Gestión y Control de Riesgos: documento de definirá la política de gestión y control de

riesgos. En su elaboración intervendrán diversos agentes involucrados en la constitución y

desarrollo de la SIF.

Depositario: autorización de su organismo supervisor.

Sociedad Gestora: estatutos, cuentas auditadas de los últimos tres ejercicios y autorización

de su organismo supervisor.

Borrador de los Contratos: con el Depositario, Sociedad Gestora, Administrador, Asesores,

en su caso, Agente de Domiciliación, y demás acuerdos y contratos que se prevea suscribir.

21

SIF en Luxemburgo Posibilidades de constitución

• El cliente o grupo familiar es el propietario de

la SIF

• El coste de constitución es de unos 30.000 Eur.

• Adicionalmente habría que añadir los costes de

mantenimiento detallados en la diapositiva

especifica.

• El plazo de constitución es de 3-4 meses

SIF Cliente

Cliente

OPCION 1

22

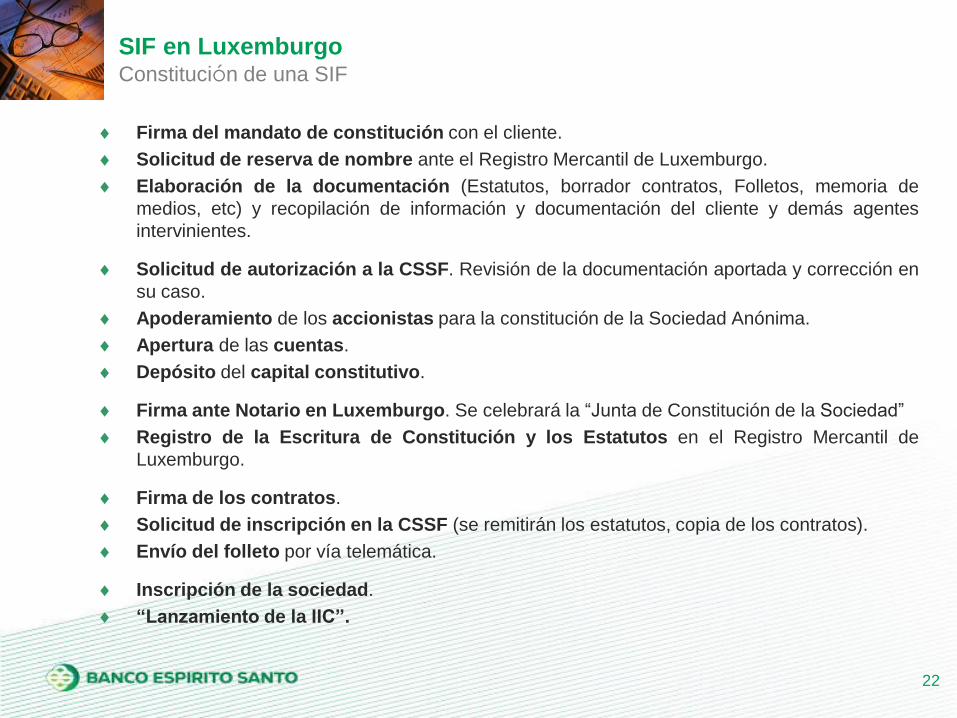

SIF en Luxemburgo Constitución de una SIF

Firma del mandato de constitución con el cliente.

Solicitud de reserva de nombre ante el Registro Mercantil de Luxemburgo.

Elaboración de la documentación (Estatutos, borrador contratos, Folletos, memoria de

medios, etc) y recopilación de información y documentación del cliente y demás agentes

intervinientes.

Solicitud de autorización a la CSSF. Revisión de la documentación aportada y corrección en

su caso.

Apoderamiento de los accionistas para la constitución de la Sociedad Anónima.

Apertura de las cuentas.

Depósito del capital constitutivo.

Firma ante Notario en Luxemburgo. Se celebrará la “Junta de Constitución de la Sociedad”

Registro de la Escritura de Constitución y los Estatutos en el Registro Mercantil de

Luxemburgo.

Firma de los contratos.

Solicitud de inscripción en la CSSF (se remitirán los estatutos, copia de los contratos).

Envío del folleto por vía telemática.

Inscripción de la sociedad.

“Lanzamiento de la IIC”.

23

SIF en Luxemburgo Propuesta económica

Importe SIF

Gastos Totales General 2,36% 70.800 1,16% 115.500 0,75% 187.000

Gastos Iniciales grupo KBL 0,20% 6.000 0,060% 6.000 0,024% 6.000

Constitución (al inicio) 0,20% 6.000 0,06% 6.000 0,02% 6.000

Gastos de Establecimiento (Se puede amortizar

durante los 5 primeros años)30.000 0,20% 6.000 0,060% 6.000 0,024% 6.000

Gastos recurrentes anuales Grupo KBL 0,63% 19.000 0,23% 22.500 0,12% 30.000

Gastos por Comisión de Administración 0,58% 17.500 0,18% 17.500 0,07% 17.500

Gastos de Admon y calculo de NAV (Bimensual)

0,04% hasta 25 M

0,02% sobre 25 M

(Mín10,500)

0,35% 10.500 0,11% 10.500 0,04% 10.500

Gastos Registro & Transfer agent 2.000 0,07% 2.000 0,02% 2.000 0,01% 2.000

Gastos Agente Domiciliario 5.000 0,17% 5.000 0,05% 5.000 0,02% 5.000

Gastos por Comisión de Custodia 0,05% 1.500 0,05% 5.000 0,05% 12.500

Gastos de Custodia

0,05% hasta 75 M

0,035% de 75 M a 250 M

0,015% más de 250 M

0,05% 1.500 0,05% 5.000 0,05% 12.500

Gastos recurrentes anuales Grupo BES 1,15% 34.500 0,75% 75.000 0,55% 137.500

Gastos por Comisión de Gestión 1,15% 34.500 0,75% 75.000 0,55% 137.500

Comisión Gestión Fija 1,00% 30.000 0,60% 60.000 0,40% 100.000

Comisión Gestión Variable (3% sobre resultados.

Estimacion de 5% de resultados)0,15% 4.500 0,15% 15.000 0,15% 37.500

Otros gastos Luxemburgo 0,38% 11.300 0,12% 12.000 0,05% 13.500

Otros Gastos 0,38% 11.300 0,12% 12.000 0,05% 13.500

Impuesto del compartimento 0,01% 300 0,01% 1.000 0,01% 2.500

Tasas Autoridades -CSSF-. 5.000 0,17% 5.000 0,05% 5.000 0,02% 5.000

Gastos de Auditoria 6.000 0,20% 6.000 0,06% 6.000 0,02% 6.000

Nota: Gastos calculados en base a: cálculo del NAV Bimensual. inversión en mercados OCD, liquidación con KBL (30€/operación si no se liquida con KBL)

3.000.000 10.000.000 25.000.000

Gastos anuales Gastos anuales Gastos anuales

24 24

Por qué en Luxemburgo

Partes intervinientes en el seguro

Cuadro y estructura legal del seguro

Ventajas del seguro para el cliente español

Propuesta económica

Sección 5

Unit Linked en Luxemburgo

25

El seguro de vida: Por qué Luxemburgo?

A diferencia de los unit linked con aseguradoras de otros países los

luxemburgueses ofrecen:

Segregación de los activos del contrato y los de la Aseguradora. A

diferencia de los Unit Link en otros países, en Luxemburgo NO existe el

riesgo aseguradora.

Depósito de los activos en un banco custodio aprobado por el regulador

luxemburgués (Contrato tripartito Aseguradora-Custodio-Regulador)

Los contratos de seguro pueden ser inembargables por los acreedores del

tomador

Luxemburgo forma parte de la Unión Europea y es un importante centro

financiero y asegurador de la misma. Su estricta regulación es garante

fundamental de su mercado:

26

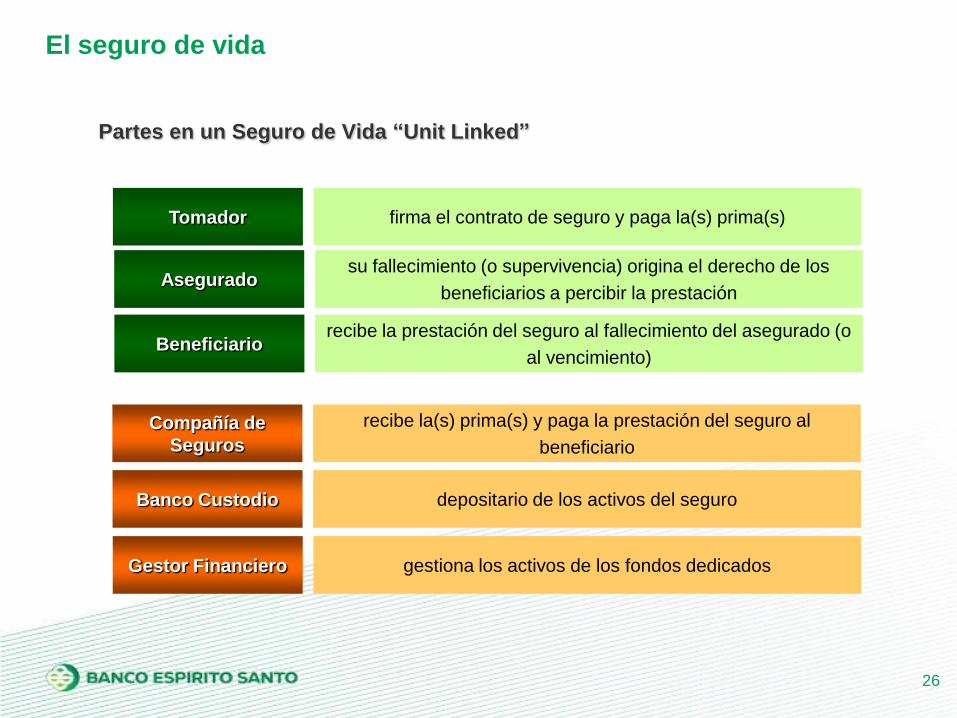

Partes en un Seguro de Vida “Unit Linked”

Compañía de

Seguros

recibe la(s) prima(s) y paga la prestación del seguro al

beneficiario

Tomador firma el contrato de seguro y paga la(s) prima(s)

Asegurado su fallecimiento (o supervivencia) origina el derecho de los

beneficiarios a percibir la prestación

Beneficiario recibe la prestación del seguro al fallecimiento del asegurado (o

al vencimiento)

Banco Custodio depositario de los activos del seguro

Gestor Financiero gestiona los activos de los fondos dedicados

El seguro de vida

27

El seguro de vida

Cliente

• Solicita el seguro

• Elige la estrategia de

inversión

• Paga la(s) prima(s)

Banco Espirito Santo

• Asesora y representa el

cliente

• Cumplimenta la propuesta y

la envía al Asegurador

Swiss Life (Lux)

• Administra el contrato de

seguro (incluyendo la

apertura de cuenta y las

instrucciones a gestor y )

• Envía las valoraciones al

cliente

KBL

• Abre la cuenta de la póliza

(fondo dedicado)

• Carga los gastos

• Informa al Asegurador sobre

las posiciones

Espirito Santo Gestión

• Invierte los activos de la

póliza de acuerdo con la

estrategia elegida por el

cliente

Acuerdo de

Custodia

Acuerdo de Distribución

Acuerdo de Gestión

(según la estrategia

seleccionada por el cliente)

Relación con el cliente

Contrato de

Seguro

Roles y responsabilidades

28

Cuadro legal del seguro

El seguro Life Asset Portfolio (LAP) Spain se rige por la Ley Española de

Contrato de Seguro 50/1980 y a la Ley de Ordenación y Supervisión de los

Seguros Privados. Asimismo, el seguro se encuentra sometido a la

Legislación técnica del Luxemburgo

El seguro Life Asset Portfolio (LAP) Spain ha sido diseñado teniendo en

consideración la legislación fiscal aplicable en España a los

inversores particulares, en particular:

La Ley del Impuesto de la Renta de las Personas Físicas

La Ley del Impuesto de Sucesiones y Donaciones

29

Estructura Legal

Swiss Life (Lux)

DirecciDireccióón General de Seguros (DGS)n General de Seguros (DGS)

EspaEspaññaa

Tomador

Ley de Contrato de

Seguro (LCS 1980)LOSSP

6/2004

Características

Derechos

Rescates

Anticipos

Etc.

33ªª Directiva de Directiva de

VIDA (UE)VIDA (UE)

CommissariatCommissariat auxaux

AssurancesAssurances (CAA) (CAA) --

LuxembourgLuxembourg

Información

Reclamaciones

Ley modificada de

6/12/1991

Condiciones ejercicio

Supervisión y control

Activos Aptos

DiversificaciónÓÓrganos de supervisirganos de supervisióónn

Leyes aplicables

Contrato de seguro

Unit Linked

30

Ventajas del seguro para cliente español

Ventajas para

el cliente

español

Discreción/

Privacidad

Gestion de

Activos Flexibilidad

Fiscalidad

Protección

Planificación

Sucesoria

1 2

3

4 5

6

El Unit Link es una solución especifica para algunos problemas

patrimoniales y cuyas ventajas fundamentales son:

31

Privacidad

Las leyes luxemburguesas contemplan el secreto profesional, tanto

bancario como asegurador

El seguro de vida es un producto confidencial y discreto por naturaleza

El seguro de vida no forma parte de la herencia, ni se hace público al

fallecimiento, como el testamento

El titular o beneficial owner de los activos es la Aseguradora

1

Ventajas para el

cliente español

Ventajas para el

cliente español

Discrecion/

Privacidad

Discrecion/

Privacidad

Gestion de

Activos

Gestion de

Activos FlexibilidadFlexibilidad

FiscalidadFiscalidad

ProteccionProteccion

Planificación

Sucesoria

Planificación

Sucesoria

1 2

3

45

6

32

Protección

El seguro de vida puede ser inembargable por los acreedores del

tomador en determinadas circunstancias, tanto en España como en

Luxemburgo (y en otros países)

Art. 88 Ley española 50/1980, de 8 de octubre,

de Contrato de Seguro

La prestación del asegurador deberá ser entregada al beneficiario en

cumplimiento del contrato, aun contra las reclamaciones de los

herederos legítimos y acreedores de cualquier clase del tomador del

seguro. Unos y otros podrán, sin embargo, exigir al beneficiario el

reembolso del importe de las primas abonadas por el contratante en

fraude de sus derechos.

Luxemburgo: arts 112, 114, 123 y 124 Ley 27 Julio 1997 sobre el

contrato de seguro

Ventajas para el

cliente español

Ventajas para el

cliente español

Discrecion/

Privacidad

Discrecion/

Privacidad

Gestion de

Activos

Gestion de

Activos FlexibilidadFlexibilidad

FiscalidadFiscalidad

ProteccionProteccion

Planificación

Sucesoria

Planificación

Sucesoria

1 2

3

45

6

33

Planificación sucesoria

El seguro de vida unit linked ofrece una gran flexibilidad y discreción en

materia de planificación sucesoria

El cambio de beneficiario es posible en cualquier momento, sin

necesidad de acudir a la fe pública notarial

El seguro, a diferencia del testamento, nunca es público

Pueden existir diversos tomadores y asegurados, y percibirse el seguro

a última muerte

El seguro no forma parte de la herencia (el beneficiario que a la vez es

heredero puede renunciar a la herencia y aceptar el seguro)

Es posible “retrasar” el devengo del impuesto de sucesiones y/o

donaciones

El seguro permite planificar y o diferir el devengo del impuesto de

sucesiones y donaciones.

Ventajas para el

cliente español

Ventajas para el

cliente español

Discrecion/

Privacidad

Discrecion/

Privacidad

Gestion de

Activos

Gestion de

Activos FlexibilidadFlexibilidad

FiscalidadFiscalidad

ProteccionProteccion

Planificación

Sucesoria

Planificación

Sucesoria

1 2

3

45

6

34

Tributación de los seguros en España

Tributa el Si es Y además Cuando En Impuesto de

Tomador

Persona física Rescata RENTA (*)

Persona jurídica Beneficiario o tiene

derecho de rescate

Cada año por

imputación SOCIEDADES

Beneficiario

Persona física Cobra por

fallecimiento SUCESIONES

Persona física Es tomador Fallecimiento RENTA

Persona física Tomador no es

Asegurado

Cobra por

fallecimiento DONACIONES

Persona jurídica Cobra por

fallecimiento SOCIEDADES

(*) Si cumple con los requisitos del art. 14.2.h de la Ley del IRPF, que exige que no se otorgue al

tomador la facultad de modificar las inversiones afectas a la póliza (nada se dice de que dicha

posibilidad no la puedan tener la aseguradora o el gestor).

Cuadro resumen

Ventajas para el

cliente español

Ventajas para el

cliente español

Discrecion/

Privacidad

Discrecion/

Privacidad

Gestion de

Activos

Gestion de

Activos FlexibilidadFlexibilidad

FiscalidadFiscalidad

ProteccionProteccion

Planificación

Sucesoria

Planificación

Sucesoria

1 2

3

45

6

35

Impuesto sobre la Renta

Los cambios de composición por el gestor financiero dentro de la

cartera del seguro no están sujetos al IRPF

No existe límite al número de posibilidades de inversión*

Las ganancias puestas de manifiesto en los rescates se consideran

rendimiento del ahorro, tributando al 21% (19% para importes inferiores

a 6.000 eur)

(*) A partir de un patrimonio financiero por parte del tomador de 2,5M€

Tributación de los seguros en España Ventajas para el

cliente español

Ventajas para el

cliente español

Discrecion/

Privacidad

Discrecion/

Privacidad

Gestion de

Activos

Gestion de

Activos FlexibilidadFlexibilidad

FiscalidadFiscalidad

ProteccionProteccion

Planificación

Sucesoria

Planificación

Sucesoria

1 2

3

45

6

36

Propuesta económica

Importe UNIT LINK

Gastos Totales General 0,900% 360.000

Gastos Iniciales SWISS LIFE 0,150% 60.000

Constitución (al inicio) 0,150% 60.000

Gastos de Establecimiento 0,150% 60.000

Gastos recurrentes anuales SWISS LIFE 0,300% 120.000

Gastos por Comisión de Administración 0,300% 120.000

Gastos recurrentes anuales KBL (Custodio) 0,050% 20.000

Gastos por Comisión de Custodia 0,050% 20.000

Gastos de Custodia0,05% Min 12.50

Eur por posicion0,050% 20.000

Gastos recurrentes anuales Grupo BES 0,550% 220.000

Gastos por Comisión de Gestión 0,550% 220.000

Comisión Gestión Fija 0,400% 160.000

Comisión Gestión Variable (3% sobre

resultados. Estimacion de 5% de resultados)0,150% 60.000

Nota: Gastos calculados en base a: cálculo del NAV Bimensual. inversión en mercados

OCDE, liquidación con KBL (30€/operación si no se liquida con KBL)

40.000.000

Gastos anuales

37 37

Por qué con GRUPO BES como entidad gestora

Por que KBL como depositario

Sección 6

GRUPO BES como entidad gestora y KBL como depositario

38

Por qué con GRUPO BES?

Experiencia en asset management internacional

ESPAÑA

• 1800 mio Eur

• Fondos Mobiliarios

• Fondos de Pensiones

• Mandatos Discrecionales

PORTUGAL

• 15.700 MIO Eur

• Fondos Mobiliarios

• Fondos Inmobiliarios

• Planes de Pensiones

• Mandatos Discrecionales

BRASIL

• ESAF tiene el 50% de

BESAF

• 100 mio Eur

ANGOLA

• Recientemente constituido:

BESAACTIF

• Gestión de Planes de

Pensiones

LUXEMBURGO

• 800 Mio Eur.

• Fondos Mobiliarios

• Planes pensiones

• Mandatos Discrecionales

• Fondos de Gestión

Alternativa

REINO UNIDO:

• 200 Mio. Euros

• Fondos de gestión

Alternativa

Total de 18,6 bn Eur. bajo gestión

39

KBL. Global Custody Servicies

Floating

(approx. 47%)

Reference

shareholders

KBC BankKBL European

Private BankersKBC Insurance

KBC Group N.V.

KBC Group. Datos principales

Incorporación 2005 (Almanij: 1931)

Head Office Brussels, Belgium

Listado

Euronext – Bruselas,

miembro del BEL 20 y de

la Bolsa de Luxemburgo

Capitalización

Bursátil

EUR 9,6 billion (a Junio

2011 fuente Bloomberg)

Rating

A- (S&P)

A1 (Moodys)

A (Fitch)

Empleados 59 279

Clientes 11,4 mio

KBC Group. Estructura

Encuadrado en el Grupo KBC

GIS *

(*) Ver página 40

Reference shareholders: CERA/KBC Ancora controla un 30%,

MRBB (Belgian Catholic Farmers Association) un 13% y varias familias

Industriales belgas otro 11%.

40

KBL. Global Custody Servicies

Global Investor Services (GIS), como nueva linea de negocio de KBL

Febrero 2007

Objetivo

Implementacion

Estructura

• Para optimizar los servicios y productos:

Fortalezas de equipo: 50 expertos procedentes de todos

los campos de la banca

Fortalezas tecnicas HUB platform, Bloomberg, Reuters, …

Fortalezas relacionales: mas de medio siglo relacionandose

con clientes de la industria

• Con la línea de negocio GIS, se dedican totalmente tres divisiones

para el cliente institucional y cualificado :

Investment Funds & Global Custody Services

Global Market Sales

Institutional Asset Management Services

• Dedicación exclusiva al mundo UCI para cliente privado e institucional

• Lanzamiento

41

Global Investor Services (GIS)

Servicios

KBL European Private Bankers

(KBL)

Actúa como:

•Banco Custodio

(Custodia de valores, liquidador,

compliance) con una red de subcustodios

en 75 países

• Principal Agente de Pagos

(si es requerido)

Kredietrust Luxembourg S.A. (KTL)

(Subsidiaria 100% de KBL)

Actúa como:

• Agente Domiciliario

(corporate secretary, legal life, listing, …)

• Administrador Central

• Contabilidad

• Calculo NAV

• Desarrollo de los repoertes mensuales,

semestrales (si se requieren) y anuales

•Agente de Registro y Transfer

• Control y mantenimiento del registro de

accionistas

42

Fondos domiciliados con KTL

Datos significativos

107 entidades

775 sub-fondos

Activos Totales bajo administración: EUR 38,07 bn

53 promotores de más de 19 países y distribuyendo a más de 30 jurisdicciones (la

mayoria beneficiandose del pasaporte comunitario)

Rango amplio de Productos: desde el plain vanilla de liquidez, monetario, renta

fija, variable hedge funds,venture capital, private equity

Ranking: número 4 en Luxembourg por fondos y 13 por activos

Activos Totales depositados en KBL como custodio: EUR 127 bn

43 43

Disclaimer

Banco Espirito Santo, S.A Sucursal en España,. es una sucursal en España de Banco Espirito Santo, S.A, inscrita en el

Registro de Sucursales de Entidades de Crédito Extranjeras del Banco de España Entidad de crédito domiciliada en

España (Serrano 88 28006 Madrid , con el número 0131, con domicilio en calle Serrano nº 88, 28006 Madrid. Para

cualquier información acerca de Banco Espirito Santo, S.A, Sucursal en España, podrá dirigirse a la dirección anterior o

acceder al sitio web www.bes.es, donde encontrará información completa acerca de la entidad, sus productos y servicios

44 44

Disclaimer

La comunicación donde consta la presente advertencia y la información contenida en ella, constituye una comunicación de carácter publicitario de Banco Espirito Santo Sucursal en España. S.A., con fines meramente informativos, a los efectos de las normas de conducta aplicables a los servicios de inversión en España, y es suministrada con fines meramente informativos y publicitarios a sus destinatarios. Para su preparación se han adoptado las medidas razonables para que la información contenida en esta comunicación resulte suficiente y se presente de forma comprensible para sus destinatarios o para los receptores probables de la información. Sin embargo, Banco Espirito Santo Sucursal en España S.A., no asume responsabilidad en caso de que dicha información sea accesible a quienes no han sido considerados como receptores probables de la misma al tiempo de su preparación y difusión.

Es posible que la información contenida en la presente comunicación publicitaria pueda referirse a productos, operaciones o servicios de inversión respecto de los cuales exista información adicional en documentación separada. Los destinatarios de la misma son invitados a solicitar dicha información adicional que puede ser facilitada por Banco Espirito Santo Sucursal en España S.A., en el curso de la prestación de servicios, operaciones o productos. En tal caso, los destinatarios de la presente comunicación publicitaria son invitados a tener en consideración dicha información adicional de forma coherente con el contenido de la presente comunicación publicitaria.

En caso de que la información contenida en la presente comunicación publicitaria, incluya (i) una oferta para celebrar un acuerdo sobre un instrumento financiero, servicio de inversión o servicio auxiliar con quien responda a la comunicación, o (ii) una invitación a realizar una oferta para la celebración de un acuerdo en relación con un instrumento financiero, servicio de inversión o servicio auxiliar, los destinatarios de la misma son invitados a consultar los documentos pertinentes que contengan los términos y condiciones concretos de dicha oferta o invitación.

Sin perjuicio del cumplimiento por Banco Espirito Santo Sucursal en España S.A., de las condiciones establecidas en la normativa pertinente en relación con las comunicaciones publicitarias sobre servicios, operaciones y productos de inversión, llamamos la atención de los destinatarios y de los receptores probables de la presente comunicación a que su contenido y forma no ha estado sujeta a verificación previa y/o aprobación o registro por ninguna autoridad financiera. En caso que lo hubiere estado, así como cualquier referencia a dicha autoridad supervisora en la presente comunicación, no debe entenderse como una indicación acerca del respaldo o aprobación por dicha autoridad a los servicios, operaciones y productos objeto de la presente comunicación publicitaria. La información contenida en la presente comunicación hace o puede hacer referencia a resultados anteriores de instrumentos financieros, índices financieros, medidas financieras o servicios de inversión, en consecuencia, debe realizarse la advertencia general de que tales datos y cifras sobre rendimientos se refieren al pasado y no pueden servir ni como indicador fiable de posibles resultados futuros, ni como garantía de alcanzar tales resultados Los destinatarios o receptores probables de la presente comunicación / información, son advertidos de manera general de que los datos relativos a resultados de los instrumentos financieros, índices financieros, medidas financieras o de los servicios de inversión referidos en la presente comunicación, pueden estar condicionados por el efecto que deriva de las comisiones, honorarios, impuestos, gastos conexos y tasas que puedan soportar dichos resultados brutos, pudiendo provocar, entre otros efectos más comunes, una disminución en dichos resultados brutos, que podrá ser mayor o menor dependiendo de las circunstancias particulares del inversor de que se trate.