BOLET O ÍN DEL OBSERVATORIO DEL MERCADO …€¦ · El seguimiento y la comprensión del ... des...

57

O BOLETÍN DEL OBSERVATORIO DEL MERCADO DE TRABAJO Y LA SEGURIDAD SOCIAL DEL OBSERVATORIO DEL MERCADO DE TRABAJO Y LA SEGURIDAD SOCIAL 8 De la Ley 797 de 2003 al Acto Legislativo N.º 1 de 2005 Una reforma pensional inconclusa Bogotá, D.C. septiembre de 2005

-

Upload

nguyenkiet -

Category

Documents

-

view

226 -

download

0

Transcript of BOLET O ÍN DEL OBSERVATORIO DEL MERCADO …€¦ · El seguimiento y la comprensión del ... des...

OBOLETÍN DEL OBSERVATORIODEL MERCADO DE TRABAJO

Y LA SEGURIDAD SOCIAL

DEL OBSERVATORIODEL MERCADO DE TRABAJO

Y LA SEGURIDAD SOCIAL

8

De la Ley 797 de 2003 alActo Legislativo N.º 1 de 2005

Una reforma pensional inconclusa

Bogotá, D.C.septiembre de 2005

Boletín8

3

UNIVERSIDAD EXTERNADO DE COLOMBIA

RectorFernando Hinestrosa

Secretario GeneralHernando Parra

Director Departamento de Seguridad Social y Mercado de TrabajoEmilio Carrasco

Director Observatorio del Mercado de Trabajo y la Seguridad SocialStefano Farné

BOLETÍN DEL OBSERVATORIO DEL MERCADODE TRABAJO Y LA SEGURIDAD SOCIAL N.º 8

EditorStefano Farné – Universidad Externado de Colombia

Asistente de InvestigaciónCarlos Andrés Vergara – Universidad Externado de Colombia

Colaboraron en este BoletínMarco Alejandro Arenas – Universidad Externado de ColombiaJesús Lisardo Barrios – Miembro de la Asociación Colombiana de ActuariosAddison Carmona – Universidad Externado de Colombia

Coordinación EditorialCarlos Andrés Vergara - Universidad Externado de Colombia

Calle 12 n.º 1-68Teléfonos 3419900 3420288 ext.1097/6E-mail:[email protected]

Con el apoyo de la Caja Colombiana de Subsidio Familiar Colsubsidio

Boletín8

5

CONTENIDO

PRESENTACIÓN 7

INTRODUCCIÓN 9

PARTE 1:EL MERCADO DE TRABAJO 11

PARTE 2:DE LA LEY 100 DE 1993 AL ACTO LEGISLATIVO N.º 1 DE 2005:UNA REFORMA PENSIONAL INCONCLUSA 17

2.1 El contexto teórico 172.2 De la reforma a la seguridad social a la reforma de la Constitución

Política colombiana: un proceso de reforma pensional inconcluso 192.2.1 Antecedentes 202.2.2 La Ley 797 de 2003 212.2.3 La Ley 860 de 2003 272.2.4 Demás disposiciones 272.2.5 El Acto Legislativo de 2005 29

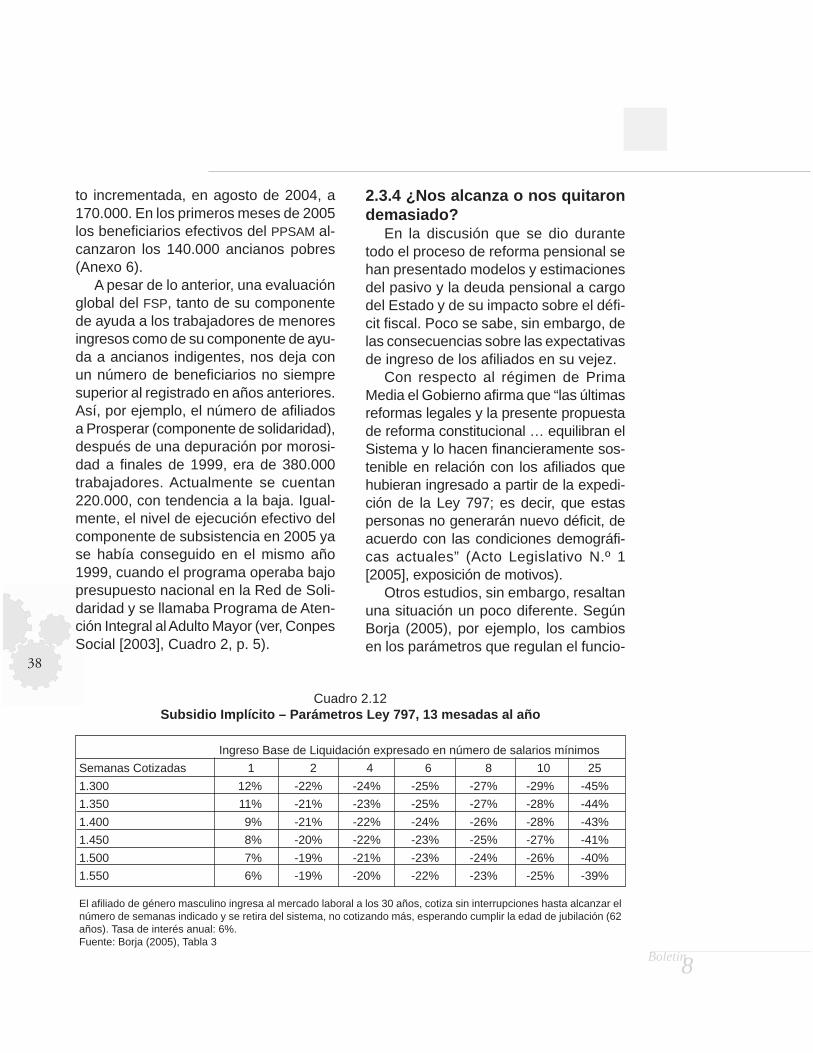

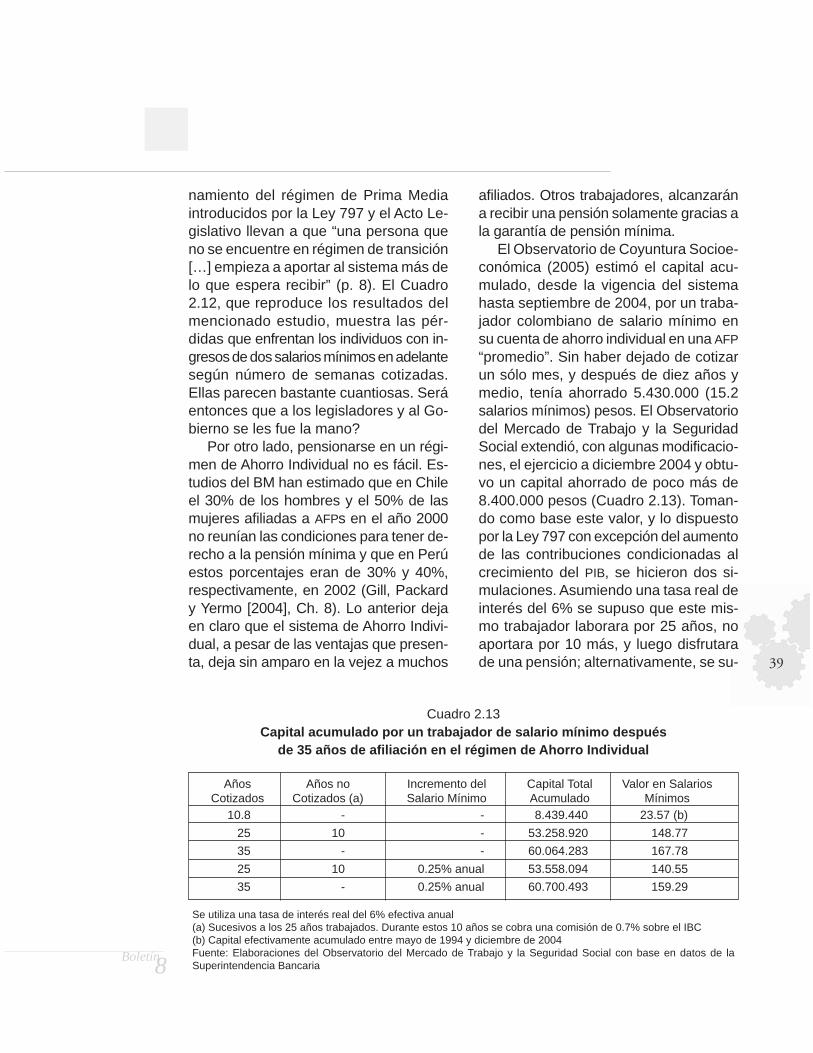

2.3 Los efectos de la reforma a las pensiones 312.3.1 Aumento en las cotizaciones y disminución de las pensiones 322.3.2 Los afiliados 332.3.3 Fondo de Solidaridad Pensional 372.3.4 ¿Nos alcanza o nos quitaron demasiado? 38

2.4 Recomendaciones a problemas no resueltos 40

CONCLUSIONES 47

BIBLIOGRAFÍA 49

ANEXO 1FUERZA PÚBLICA: UN RÉGIMEN PENSIONAL BASTANTE ESPECIAL 51

ANEXO ESTADÍSTICO 57

Boletín8

7

¿Qué deparará el futuro a los colom-bianos en materia pensional? ¿Cuál essu situación actual en esta tema? ¿Cuán-do y cómo se pensionarán? Son estosalgunos de los interrogantes que, cadavez más, se formula un importante nú-mero de compatriotas, no fruto de unacuriosidad natural, sino de la creciente in-certidumbre producida por la cantidad demodificaciones introducidas al SistemaGeneral de Pensiones.

Recientemente se adoptó el Acto Le-gislativo N.º 1 de 2005, con el cual se ele-van a rango constitucional modificacionesal Sistema General de Pensiones adop-tado en el año 1993. Desde entonces, elsistema ha sido objeto de no menos detres reformas, y desde ya, el Gobierno ycongresistas anuncian nuevos cambios.

El seguimiento y la comprensión delsistema actual y sus distintos regímenesse tornan difíciles. En esta ocasión el Ob-servatorio del Mercado de Trabajo y laSeguridad Social hace el seguimiento alSistema General de Pensiones. En for-ma detallada y analítica presenta los cam-bios que se han introducido con la Ley797 de 2003, la Ley 860 de 2003 y el yamencionado Acto Legislativo N.º 1 de2005.

La aproximación al Sistema General dePensiones, desde la perspectiva del bien-estar de las personas, pone de presenteinequidades y problemas que persisten enel sistema y formula recomendaciones depolítica para su futuro. En este contexto,advierte sobre el alto costo de manejo delas cuentas de ahorro individual, aspectosobre el que ha llamado la atención el pro-pio Banco Mundial y la urgencia de ocu-parse de temas que contribuyan a unamayor equidad entre mujeres y hombres,presentes y futuros pensionados, el trata-miento fiscal de las contribuciones volun-

tarias, la información sobre el sistemapensional, el régimen de la fuerza públicay los precarios avances alcanzados enmateria de cobertura de los trabajadoresindependientes.

Si bien, como lo advierte el Observa-torio, se requieren nuevas transformacio-nes del sistema, se debe prestar atenciónal impacto que producen reformas suce-sivas, que menoscaban la confianza enel sistema, la permanencia y estabilidadde sus reglas.

Entre los jóvenes se percibe desalien-to de participar en dicho sistema y sonmuchos los que están ciertos de no al-canzar los beneficios que se pretendencon un sistema de tal naturaleza. Peroesta situación no solo resulta exclusivaentre los que recién ingresan al mercadode trabajo, para aquellos que llevan coti-zando varios años, las reglas se modifi-can constantemente y también se apoderade ellos el desconcierto por lo que lesespera en su etapa no productiva o deinactividad económica.

Si bien el principal objetivo de las re-formas ha sido el de procurar la viabili-dad financiera del sistema y la reduccióndel impacto sobre las finanzas públicas,no se puede desconocer que ello se haobtenido a costa de miles de colombia-nos con expectativas de obtener una pen-sión, que hoy tienen incertidumbre sobresu futuro en la edad de retiro.

Por ello resulta indispensable que alestudiar las adecuaciones o modificacio-nes que deban introducir, a más de pro-curar garantizar la viabilidad y estabilidadfinanciera del sistema, no se debe olvi-dar considerar que el propósito de los sis-temas pensionales o previsionales es elque las personas cuenten con los ingre-sos que les permitan una existencia dig-na en su etapa de retiro.

PRESENTACIÓN

Persisten regímenes con beneficiosprivilegiados en comparación con los queotorga el sistema general y otros a loscuales se les otorgan concesiones o be-neficios especiales. Conviene entoncesllamar a la consistencia y que a futuro lapolítica en esta materia contribuya a lo-grar la mayor igualdad posible para todala población.

Finalmente, el presente boletín, comoes habitual, cuenta con una sección quese ocupa del comportamiento reciente delmercado de trabajo y presenta explica-ciones a la caída de la tasa de desem-pleo que se da en forma simultánea conuna desaceleración en la creación denuevos puestos de trabajo.

EMILIO ALFREDO CARRASCO

Boletín8

9

Este número del Boletín del Observa-torio del Mercado de Trabajo y la Seguri-dad Social hace seguimiento al procesode reforma pensional, entendido como elconjunto de acciones promovidas por elactual gobierno a partir de la Ley 797 de2003 y hasta el Acto Legislativo N.º 1 de2005.

A diferencia de anteriores estudios quehan centrado su atención en la cargapensional para el Estado, en las proyec-ciones del desequilibrio financiero delrégimen de prima media o en la proble-mática de los pensionados, este docu-mento focaliza su atención en los afiliadosal sistema.

Si bien a través del tiempo los traba-jadores afiliados a pensiones han aumen-tado como proporción de los ocupadostotales, el porcentaje de individuos queaportan de forma cumplida al sistemapensional colombiano, es decir el porcen-taje de cotizantes, no ha crecido de ma-nera significativa, ni después de la Ley100 de 1993, ni después de la Ley 797de 2003.

Lo anterior no es sorprendente, habi-da cuenta del peso de la economía cam-pesina e informal y de los bajos ingresosdevengados por la mayoría de los co-lombianos. Estas condiciones hacen quela afiliación universal obligatoria, basa-da en un sistema contributivo, no puedaconsiderarse como la mejor herramien-ta para ampliar la cobertura pensional ypara mejorar el bienestar de la pobla-ción colombiana.

Igualmente, reducir la carga financieraen cabeza del Estado en materia pensio-

INTRODUCCIÓN

nal alivia la situación fiscal del país, perono resuelve la problemática pensionaldesde la perspectiva de los individuos.

Por estas y otras razones que se avan-zan en la Parte 2 de este Boletín, la re-forma pensional recién aprobada por elCongreso no puede considerarse comoconclusiva y satisfactoria.

Además del tema de las pensiones, ycomo de costumbre, esta edición delBoletín del Observatorio del Mercado deTrabajo y la Seguridad Social hace unanálisis de la reciente coyuntura laboral.Esta se caracteriza por un fenómeno bas-tante inusual: la disminución de la tasade crecimiento del empleo y de la tasade ocupación, concomitante con una sus-tancial contracción del desempleo, en elmarco de una recuperación del ritmo deactividad económica. En opinión del Ob-servatorio estas dinámicas aparentemen-te contradictorias encuentran explicaciónen la menor duración de los tiempos dedesempleo y en la existencia de un efectode “adición” que afecta a la participaciónde parte de los miembros secundarios delhogar (hijos, esposas, retirados) y sobretodo de un efecto de “desaliento” que pa-rece prevalecer entre la mayoría de loscolombianos que se han retirado delmercado de trabajo.

En definitiva, la baja en la tasa de des-empleo se debe fundamentalmente a unamenor propensión a participar en el mer-cado laboral por parte de la población enedad de trabajar y no a la mayor disponi-bilidad de nuevas plazas de trabajo.

Boletín8

11

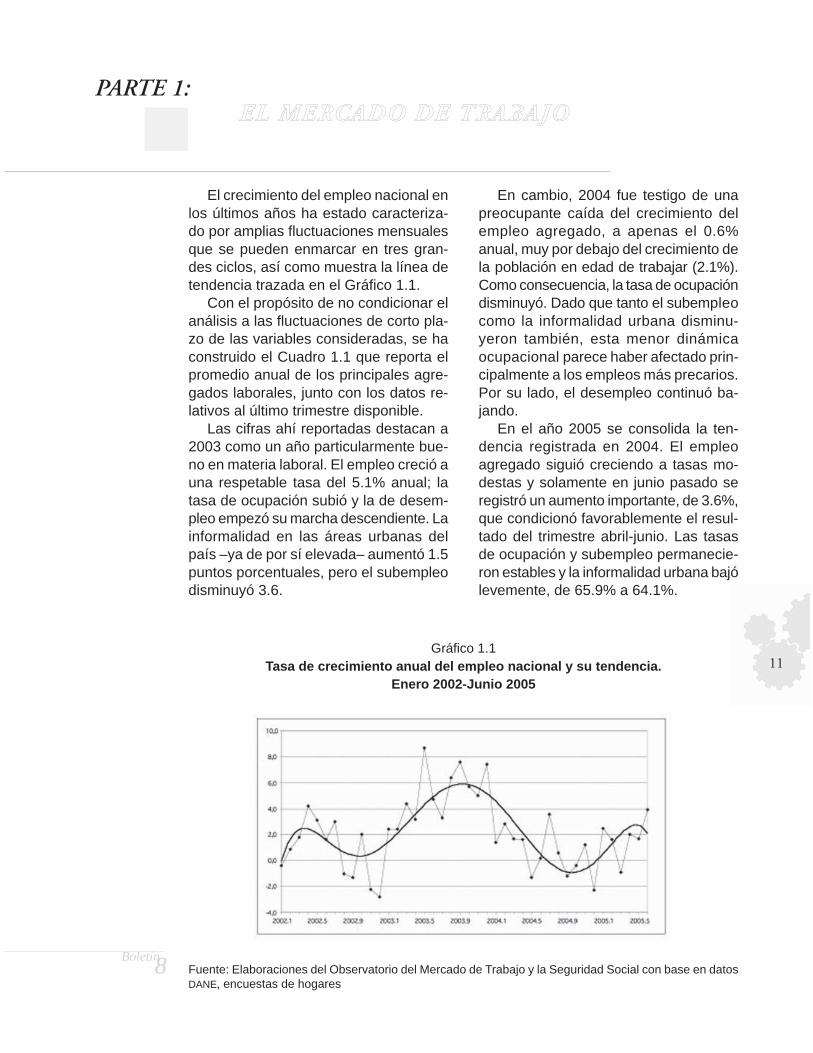

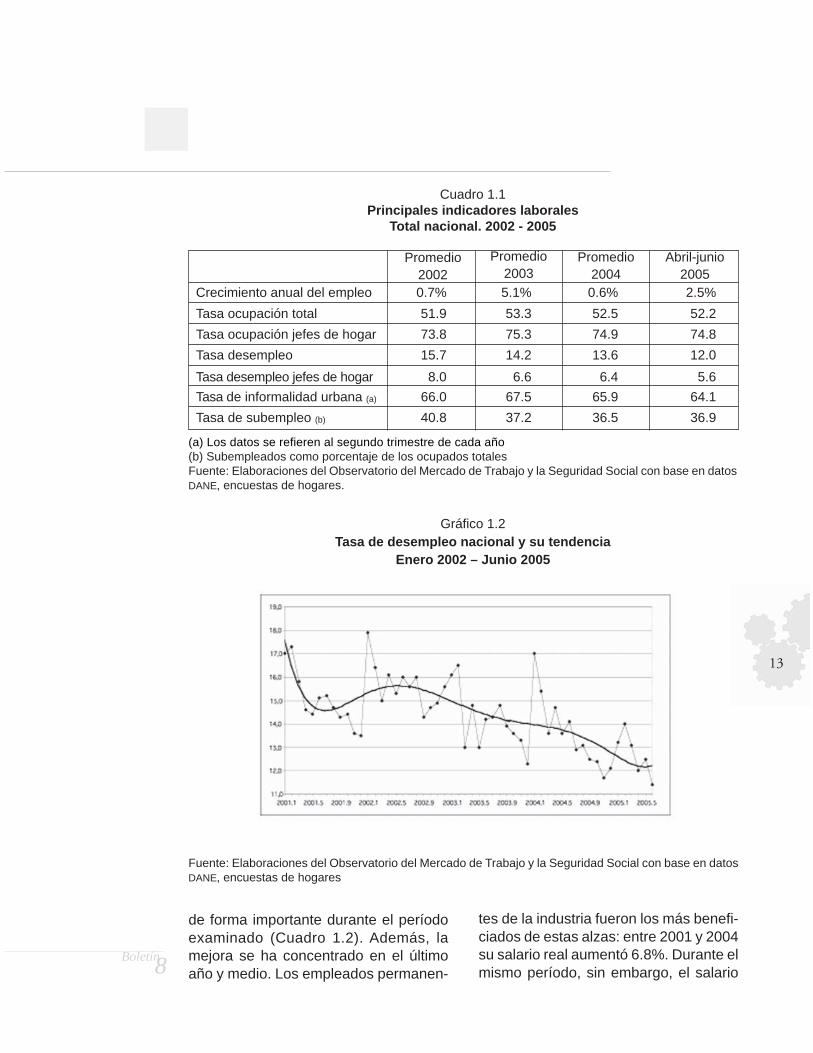

El crecimiento del empleo nacional enlos últimos años ha estado caracteriza-do por amplias fluctuaciones mensualesque se pueden enmarcar en tres gran-des ciclos, así como muestra la línea detendencia trazada en el Gráfico 1.1.

Con el propósito de no condicionar elanálisis a las fluctuaciones de corto pla-zo de las variables consideradas, se haconstruido el Cuadro 1.1 que reporta elpromedio anual de los principales agre-gados laborales, junto con los datos re-lativos al último trimestre disponible.

Las cifras ahí reportadas destacan a2003 como un año particularmente bue-no en materia laboral. El empleo creció auna respetable tasa del 5.1% anual; latasa de ocupación subió y la de desem-pleo empezó su marcha descendiente. Lainformalidad en las áreas urbanas delpaís –ya de por sí elevada– aumentó 1.5puntos porcentuales, pero el subempleodisminuyó 3.6.

En cambio, 2004 fue testigo de unapreocupante caída del crecimiento delempleo agregado, a apenas el 0.6%anual, muy por debajo del crecimiento dela población en edad de trabajar (2.1%).Como consecuencia, la tasa de ocupacióndisminuyó. Dado que tanto el subempleocomo la informalidad urbana disminu-yeron también, esta menor dinámicaocupacional parece haber afectado prin-cipalmente a los empleos más precarios.Por su lado, el desempleo continuó ba-jando.

En el año 2005 se consolida la ten-dencia registrada en 2004. El empleoagregado siguió creciendo a tasas mo-destas y solamente en junio pasado seregistró un aumento importante, de 3.6%,que condicionó favorablemente el resul-tado del trimestre abril-junio. Las tasasde ocupación y subempleo permanecie-ron estables y la informalidad urbana bajólevemente, de 65.9% a 64.1%.

PARTE 1:EL MERCADO DE TRABAJO

Gráfico 1.1Tasa de crecimiento anual del empleo nacional y su tendencia.

Enero 2002-Junio 2005

Fuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datosDANE, encuestas de hogares

Boletín8

12

Sin duda, el fenómeno laboral másdestacado en lo que va corrido del añoestá representado por las continuas yaceleradas disminuciones de la tasa dedesempleo nacional (ver Gráfico 1.2) quecontrastan con las modestas expansio-nes mensuales del empleo.

Algunos comentaristas sostienen quese trata del fenómeno del trabajador adi-cional: al mejorar las condiciones econó-micas en el país los miembros secundariosdel hogar (hijos, esposas, pensionados)no se sienten urgidos a trabajar y se reti-ran del mercado laboral, pasando a for-mar parte de los inactivos.

En opinión del Observatorio del Mer-cado de Trabajo y la Seguridad Social,esta no es una explicación completa. Enprimer lugar porque la teoría del traba-jador adicional se fundamenta en una re-lación entre demanda y oferta de trabajoy no en una entre crecimiento del PIB yoferta de trabajo. Así que, si el PIB seexpande al 4% y el empleo lo hace pordebajo del aumento de la población enedad de trabajar, esto implica un creci-miento de la productividad laboral, masno de las oportunidades de empleo. Ensegundo lugar porque los ingresos delos trabajadores, como veremos más de-lante, no han aumentado de forma sig-nificativa en los últimos tiempos. En otraspalabras, el efecto preponderante en laactual coyuntura laboral debe conside-rarse como aquel del trabajador desalen-tado, el cual, en contraposición al efectodel trabajador adicional, postula que losretiros del mercado de trabajo por partede los individuos son consecuencia delas pocas oportunidades de conseguir unempleo.

El desaliento, además, puede habersido la causa principal de la nueva olea-da de colombianos que están saliendodel país para quedarse1. Los migrantesson, en su gran mayoría, personas enedad productiva que al residenciarse enel exterior no aparecen más en las esta-dísticas de las fuerzas de trabajo nacio-nal. Adicionalmente, las remesas, quehan tomado considerables dimensionesen los últimos años, pueden constituir unaimportante fuente de ingresos no de tra-bajo para los familiares residentes enColombia. En este caso, lo que operaríasería el efecto del trabajador adicional:la disponibilidad de ingresos bajo formade remesas “reduce los incentivos parainsertarse en el mercado de trabajo yaumenta la probabilidad de que losdesocupados […] desistan de la búsque-da de empleo, lo cual reduce la participa-ción laboral y, por tanto, el desempleo”(Rodríguez [2005], p. 3).

Por último, no se puede descartar la hi-pótesis de que la baja registrada en el des-empleo haya sido provocada por unamenor duración del mismo. De hecho, unaforma alternativa de calcular la tasa de des-empleo es representada por el productoentre la duración del desempleo y la tasade rotación de los desempleados. Todo lodemás constante, una disminución de laduración del desempleo debe conducir auna baja de su correspondiente tasa. Y enefecto, entre abril-junio de 2002 y el mis-mo trimestre de 2005 las encuestas de ho-gares registraron una caída del 17% en lassemanas promedio de búsqueda de unempleo en las principales zonas urbanas.

Como ya se había mencionado, losingresos laborales han crecido, pero no

1 Ver Camargo (2005).

Boletín8

13

Cuadro 1.1Principales indicadores laborales

Total nacional. 2002 - 2005

(a) Los datos se refieren al segundo trimestre de cada año(b) Subempleados como porcentaje de los ocupados totalesFuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datosDANE, encuestas de hogares.

Crecimiento anual del empleo 0.7% 5.1% 0.6% 2.5%

Tasa ocupación total 51.9 53.3 52.5 52.2

Tasa ocupación jefes de hogar 73.8 75.3 74.9 74.8

Tasa desempleo 15.7 14.2 13.6 12.0

Tasa desempleo jefes de hogar 8.0 6.6 6.4 5.6

Tasa de informalidad urbana (a) 66.0 67.5 65.9 64.1

Tasa de subempleo (b) 40.8 37.2 36.5 36.9

Promedio2002

Promedio2003

Promedio2004

Abril-junio2005

Gráfico 1.2Tasa de desempleo nacional y su tendencia

Enero 2002 – Junio 2005

Fuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datosDANE, encuestas de hogares

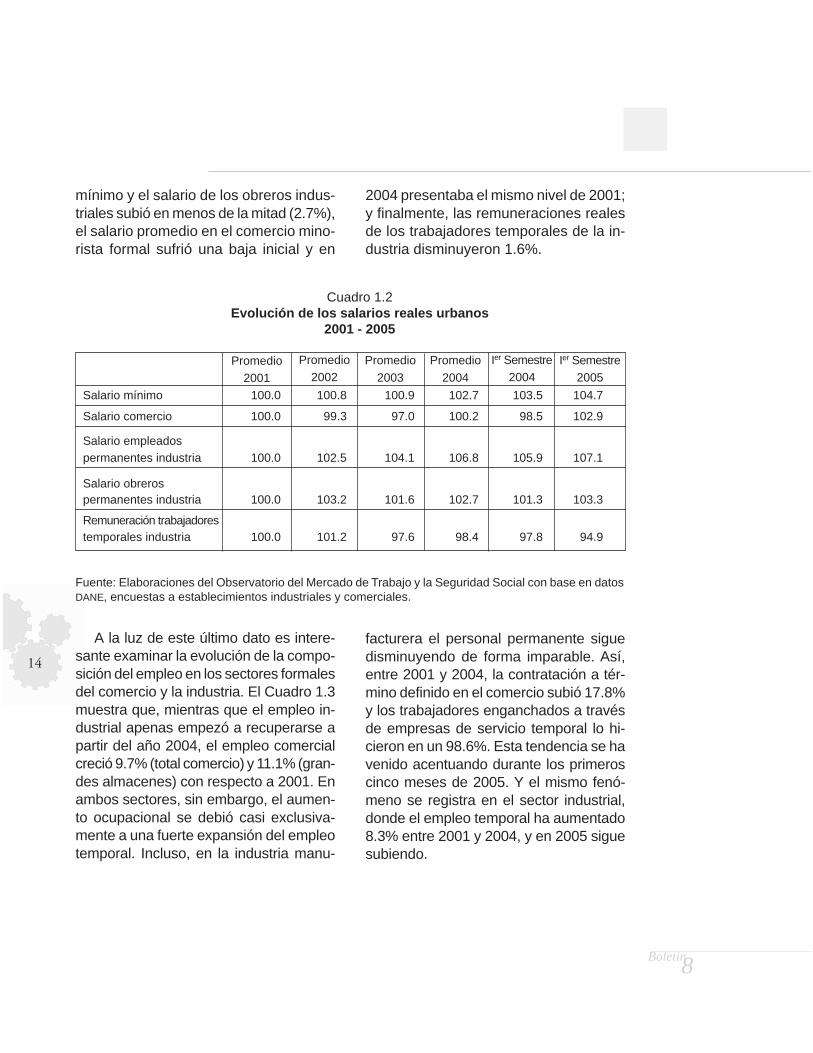

de forma importante durante el períodoexaminado (Cuadro 1.2). Además, lamejora se ha concentrado en el últimoaño y medio. Los empleados permanen-

tes de la industria fueron los más benefi-ciados de estas alzas: entre 2001 y 2004su salario real aumentó 6.8%. Durante elmismo período, sin embargo, el salario

Boletín8

14

mínimo y el salario de los obreros indus-triales subió en menos de la mitad (2.7%),el salario promedio en el comercio mino-rista formal sufrió una baja inicial y en

2004 presentaba el mismo nivel de 2001;y finalmente, las remuneraciones realesde los trabajadores temporales de la in-dustria disminuyeron 1.6%.

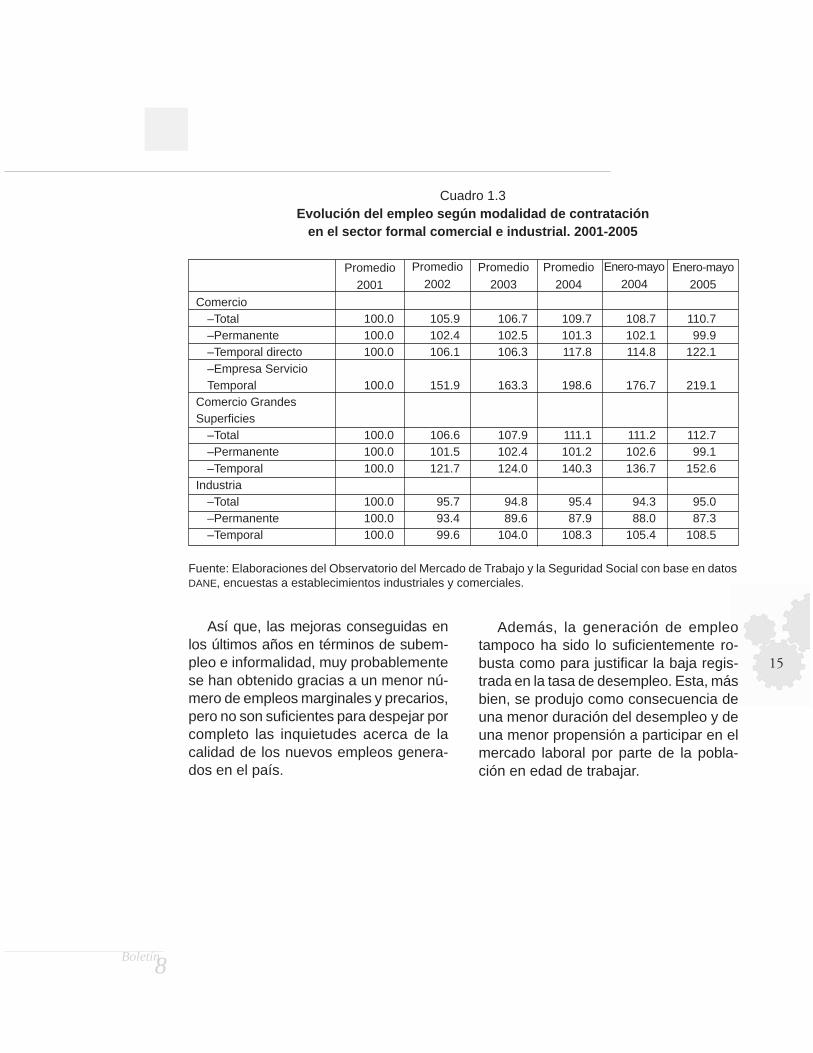

A la luz de este último dato es intere-sante examinar la evolución de la compo-sición del empleo en los sectores formalesdel comercio y la industria. El Cuadro 1.3muestra que, mientras que el empleo in-dustrial apenas empezó a recuperarse apartir del año 2004, el empleo comercialcreció 9.7% (total comercio) y 11.1% (gran-des almacenes) con respecto a 2001. Enambos sectores, sin embargo, el aumen-to ocupacional se debió casi exclusiva-mente a una fuerte expansión del empleotemporal. Incluso, en la industria manu-

facturera el personal permanente siguedisminuyendo de forma imparable. Así,entre 2001 y 2004, la contratación a tér-mino definido en el comercio subió 17.8%y los trabajadores enganchados a travésde empresas de servicio temporal lo hi-cieron en un 98.6%. Esta tendencia se havenido acentuando durante los primeroscinco meses de 2005. Y el mismo fenó-meno se registra en el sector industrial,donde el empleo temporal ha aumentado8.3% entre 2001 y 2004, y en 2005 siguesubiendo.

Cuadro 1.2Evolución de los salarios reales urbanos

2001 - 2005

Fuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datosDANE, encuestas a establecimientos industriales y comerciales.

Salario mínimo 100.0 100.8 100.9 102.7 103.5 104.7

Salario comercio 100.0 99.3 97.0 100.2 98.5 102.9

Salario empleadospermanentes industria 100.0 102.5 104.1 106.8 105.9 107.1

Salario obrerospermanentes industria 100.0 103.2 101.6 102.7 101.3 103.3

Remuneración trabajadorestemporales industria 100.0 101.2 97.6 98.4 97.8 94.9

Promedio2001

Promedio2002

Ier Semestre2005

Promedio

2003

Ier Semestre2004

Promedio

2004

Boletín8

15

Cuadro 1.3Evolución del empleo según modalidad de contratación

en el sector formal comercial e industrial. 2001-2005

Comercio–Total 100.0 105.9 106.7 109.7 108.7 110.7–Permanente 100.0 102.4 102.5 101.3 102.1 99.9–Temporal directo 100.0 106.1 106.3 117.8 114.8 122.1–Empresa ServicioTemporal 100.0 151.9 163.3 198.6 176.7 219.1

Comercio GrandesSuperficies

–Total 100.0 106.6 107.9 111.1 111.2 112.7–Permanente 100.0 101.5 102.4 101.2 102.6 99.1–Temporal 100.0 121.7 124.0 140.3 136.7 152.6

Industria–Total 100.0 95.7 94.8 95.4 94.3 95.0–Permanente 100.0 93.4 89.6 87.9 88.0 87.3–Temporal 100.0 99.6 104.0 108.3 105.4 108.5

Promedio2001

Promedio

2002Enero-mayo

2005Promedio

2003

Enero-mayo

2004Promedio

2004

Fuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datosDANE, encuestas a establecimientos industriales y comerciales.

Así que, las mejoras conseguidas enlos últimos años en términos de subem-pleo e informalidad, muy probablementese han obtenido gracias a un menor nú-mero de empleos marginales y precarios,pero no son suficientes para despejar porcompleto las inquietudes acerca de lacalidad de los nuevos empleos genera-dos en el país.

Además, la generación de empleotampoco ha sido lo suficientemente ro-busta como para justificar la baja regis-trada en la tasa de desempleo. Esta, másbien, se produjo como consecuencia deuna menor duración del desempleo y deuna menor propensión a participar en elmercado laboral por parte de la pobla-ción en edad de trabajar.

Boletín8

17

2 Ver, entre otros, Lindbeck y Persson (2003), Diamond (2004), Mesa-Lago (2004) y Feldstein (2005).

PARTE 2: DE LA LEY 100 DE 1993 AL ACTOLEGISLATIVO N.º 1 DE 2005:UNA REFORMA PENSIONAL INCONCLUSA

La parte temática de esta octava edi-ción del Boletín del Observatorio del Mer-cado de Trabajo y la Seguridad Socialanaliza el sistema pensional colombiano,concentrando su atención en los aspec-tos de carácter social y laboral. Necesitaasí ser complementada por aportes deotras disciplinas, en especial de la eco-nomía de la finanzas y de la teoría deseguros.

Necesariamente, cualquier estudio so-bre pensiones en Colombia debe partirdel examen de la Ley 100 de 1993, lacual reformó de manera estructural la se-guridad social del país y sentó las basesdel actual sistema pensional. La sección2.2 hace un recuento de los principalesproblemas heredados de la Ley 100 y delos cambios legislativos introducidos adicho sistema por parte del actual Gobier-no. La sección 2.3 examina algunas impli-caciones sociales y laborales que hatenido la aplicación de estos cambios que,en su conjunto, aquí llamaremos reformapensional. En opinión del Observatoriolas modificaciones introducidas no fue-ron suficientes, y esto no sólo porque noresolvieron de manera definitiva el pro-blema del déficit pensional, sino porqueno apuntaron a establecer un sistemapensional óptimo y en todo caso dejaronsin resolver algunos aspectos vitales parael funcionamiento del actual sistema dual.

La parte 2 de este Boletín empieza conuna breve descripción del marco teórico dereferencia que servirá para contextualizarla problemática colombiana.

2.1 El contexto teóricoLa literatura económica sobre pensio-

nes clasifica los sistemas pensionalessegún cuatro parámetros principales2:

1. La Administración2. El Mecanismo de Financiamiento3. El Tipo de Esquema4. El Equilibrio ActuarialLa administración de un sistema pen-

sional puede estar a cargo de una enti-dad pública o privada. El Estado puedeadministrar los fondos recaudados porconcepto de aportes pensionales o sim-plemente puede limitar sus actividadesal recaudo de los aportes que luego sedistribuyen entre las administradoras pri-vadas de fondos de pensiones.

El mecanismo de financiamiento per-mite definir si un sistema pensional esfinanciado (capitalizado) o no. En un sis-tema plenamente capitalizado los bene-ficios son financiados con el capital y losretornos acumulados en un fondo pensio-nal. Característica accesoria de estos sis-temas es que los afiliados detentan clarosderechos de propiedad sobre unos fon-dos personales de ahorro, derechos queles permitirán reclamar una pensión unavez jubilados. En un sistema no financia-do o de reparto, por su parte, las pensio-nes se pagan gracias al recaudo deimpuestos que se gravan a la poblaciónactiva que trabaja, generalmente en for-ma de impuestos a la nómina. En estecaso no hay derechos de propiedad, peroexiste un pacto intergeneracional implíci-to según el cual cada generación de tra-

Boletín8

18

3 Condicional a los ingresos futuros.4 El lector interesado en profundizar estos (y otros importantes) temas pensionales puede consultar, entreotros, Holzmann y Stiglitz (2001), Barr (2002), Feldstein y Liebman (2002), Gill, Packard y Yermo (2004),Diamond (2004), Mesa-Lago (2004), Holzmann y Hinz (2005).

bajadores se toma la responsabilidad demantener a los pensionados, con la se-guridad de que ella conseguirá el mismotratamiento por parte de la generaciónsucesiva.

El tipo de esquema puede ser de be-neficios definidos o de contribucionesdefinidas. En un sistema de beneficiosdefinidos la pensión que se le pagará altrabajador puede conocerse desde unprincipio3 aplicando una fórmula que tie-ne en cuenta el número de años trabaja-dos, el salario de los últimos (x) años, laedad de retiro, el número mínimo de añosde aportes, etc. En este sistema las con-tribuciones son endógenas, en el senti-do de que la estabilidad financiera delmismo se alcanza con cambios en lascontribuciones. En un sistema de contri-buciones definidas, en cambio, los apor-tes a la seguridad social son utilizadospara comprar activos y el monto final dela pensión que se le pagará al trabajadordepende de la tasa de retorno ganadasobre estos activos. Si la tasa de retornofue alta, el trabajador gozará de una pen-sión relativamente alta; si fue baja, de unapensión relativamente baja. Lo anteriorhace que en este caso sean los benefi-cios la variable de considerar comoendógena para el equilibrio del sistema.Una característica accesoria del tipo deesquema pensional tiene que ver con lacarga de los riesgos asociados a la acu-mulación de un ingreso jubilatorio. En unrégimen de contribuciones definidas es-tos riesgos tienden a recaer en los indivi-duos, mientras que en un régimen debeneficios definidos tienden a ser respon-

sabilidad de la entidad que administra elsistema pensional. Además, las contribu-ciones definidas confieren relativamentemás riesgos a los pensionados, mientrasque los beneficios definidos atribuyenrelativamente más riesgos a los trabaja-dores.

Por último, el equilibrio actuarial tienedos dimensiones. A nivel macro, un sis-tema pensional debe ser financieramenteviable en el largo plazo. Esto implica queel capital necesario para pagar los com-promisos pensionales esperados debeser igual al capital correspondiente a losingresos que recibe (recibirá) el sistemapor contribuciones. Si esta relación esválida también a nivel microeconómico sehabla de equidad actuarial. La equidadactuarial refleja, así, a nivel individual, larelación que hay entre contribuciones ybeneficios. Un sistema pensional debeser actuarialmente balanceado a nivelmacro, pero puede presentar diferentesgrados de equidad actuarial a nivel micro.

Existe una extensa literatura econó-mica que ha estudiado las implicacionesque pueden derivar de la escogencia decada uno de los mencionados parámetrospensionales en términos de distribucióndel ingreso, eficiencia en el mercado la-boral, rentabilidad, variabilidad y carga delriesgo de la inversión en pensiones, aho-rro nacional y desarrollo económico, etc.4.

Haciendo un balance general de estaliteratura podemos decir que, si bien secuentan defensores del sólo sistema dereparto público (reformado) o del sólo sis-tema de capitalización privado, se detectacierto consenso en considerar que nin-

Boletín8

19

guna de las dos opciones es la óptima.Más bien los sistemas de pilares múlti-ples o mixtos son considerados comomodelos superiores a los dos casos an-teriores (Lindbeck y Persson [2003],Shiller [2003], Gill, Packard y Yermo[2004], Holzmann y Hinz [2005], Feldstein[2005], entre otros). La razón de ello esmuy sencilla: “todo sistema pensional tie-ne sus ventajas y desventajas [… ] y […]parece útil entonces combinar diferentessistemas” (Lindbeck y Persson [2003], p.108), con el fin de mejorar la asignaciónde recursos en el mercado laboral y deobtener el mayor beneficio de la diversi-ficación de los riesgos relacionados conla formación de un ingreso para la vejez.Y además de enfrentar de otra forma másefectiva los riesgos económicos, políticosy demográficos inherentes a todo siste-ma pensional, “un diseño multipilar tieneuna mejor capacidad de tratar los múlti-ples objetivos de un sistema pensional –siendo los más importantes reducir lapobreza y suavizar en el tiempo los in-gresos” (Holzmann y Hinz [2005], p. 3).

Entidades internacionales como la Or-ganización Internacional del Trabajo (OIT)y el Banco Mundial (BM) son institu-cionalmente favorables a un sistemapensional multipilar (Gillion [2000],Holzmann [2000], Gill, Packard y Yermo[2004], Holzmann y Hinz [2005]).

Adicionalmente, en los últimos añosel BM ha brindado asistencia técnica apaíses como Letonia y Polonia que, jun-to a otros países como Italia y Suecia,han modificado su sistema público dereparto en uno de cotizaciones definidasteóricas.

Al igual que un régimen de pilaresmúltiples, el de cotizaciones definidasteóricas se clasifica como un sistemapensional mixto y funciona de la siguien-

te forma. Las cotizaciones que hacen lostrabajadores se registran en una cuentapersonalizada, como si se tratara de unacuenta de ahorro individual. Cada año elmonto contabilizado se aumenta confor-me a una tasa de rendimiento teórica re-presentada, por lo general, por elcrecimiento del PIB o de los salarios. A lahora de la jubilación, lo acumulado en lacuenta de una persona se traduce en unarenta vitalicia, calculada sobre la base deuna tasa de interés implícita y de tablasde mortalidad específicas para cadacohorte de pensionados. El funciona-miento de este régimen es así muy pare-cido al de uno de capitalización concotizaciones definidas, con la diferenciade que en el primero tanto la tasa de in-terés como los montos de capital acumu-lados son teóricos, de naturalezapuramente contable. De igual forma,mantiene aspectos del sistema de repar-to, ya que el dinero de los aportes no esinvertido y se destina más bien a pagarlas pensiones corrientes. En definitiva, unsistema de cotizaciones definidas teóri-cas se caracteriza por ser un sistema nofondeado, de contribuciones definidas, en(casi) equilibrio actuarial y, por lo gene-ral, administrado por el Estado.

2.2 De la reforma a la seguridadsocial a la reforma de la ConstituciónPolítica colombiana: un proceso dereforma pensional inconcluso

La actual estructura del sistemapensional colombiano se originó en la Ley100 de 1993. Su carácter es dual, en elsentido de que existe un régimen públicode Prima Media que compite con uno deAhorro Individual con Solidaridad en elcual operan seis Administradoras de Fon-dos de Pensiones (AFPs). Los parámetrosteóricos esbozados en la anterior sección

Boletín8

20

nos permiten clasificar el régimen de Pri-ma Media (reparto) del Instituto de Segu-ros Sociales (ISS) como uno de carácterpúblico, no financiado, de beneficios defi-nidos y en desequilibrio actuarial. Al con-trario, el régimen de ahorro individual delas AFPs es privado, financiado, de con-tribuciones definidas y en equilibrioactuarial.

En los últimos años el sistemapensional previsto por la Ley 100 ha sidoobjeto de varios intentos de reforma, al-gunos de los cuales lograron llevarse acabo, como la Ley 797 de 2003, la Ley812 de 2003 y el Acto Legislativo N.º 1de 20055. En las siguientes secciones sehace un recuento de las principales mo-dificaciones introducidas hasta la fechaal sistema previsto por la Ley 100.

2.2.1 AntecedentesLa Ley 100 de 1993, de reforma a la

seguridad social, puso orden en la casa,pero no lo suficiente, y dejó sin resolveruna complicada problemática pensional.En particular:

– Dejó vigente una multiplicidad de re-gímenes especiales y exceptuados, loscuales, al sumarse al régimen de transi-ción al cual dio vida la misma ley, configu-raron un sistema pensional excesivamenteinequitativo6

– Al conceder unos generosísimos pri-vilegios por transición y reconocer el de-recho a una garantía de pensión mínimacon apenas 20 años de contribuciones,responsabilizó al Estado y al ISS de unapesada carga financiera. Las pensiones,

además, quedaron atadas al crecimien-to anual de los precios y del salario míni-mo legal, y se estableció que en ningúncaso podrían ser menores al valor de esteúltimo

– No consiguió un completo equilibrioactuarial a nivel micro para los afiliadossujetos al reformado régimen público.Esto agravó la ya precaria situación fi-nanciera del ISS que al mismo tiempodebía enfrentar el proceso de la transi-ción hacia un sistema dual que lo dejósin los ingresos de los afiliados que deci-dieron migrar al régimen administrado porlas AFPs

Resultado de todo lo anterior fue elagotamiento de las reservas del ISS alcumplirse apenas diez años de la apro-bación de la Ley 100 y el crecimientoexponencial del gasto del Estado por con-cepto de pagos de pensiones. En la ex-posición de motivos del Acto LegislativoN.º 1, es decir aun después de los nota-bles ajustes que el Gobierno logró intro-ducir al sistema pensional colombianodurante 2003, se afirma que el pago depensiones corrientes se disparó de un5.3% del presupuesto de la nación7 en1993 a 18.2% en 2004; en términos ab-solutos se pasó de 0.5 billones de pesosa 9.1. Lo que hace esta situación parti-cularmente indeseable es la concentra-ción de dicho gasto en la atención depensiones privilegiadas y comparativa-mente elevadas. Según el Observatoriode Coyuntura Socioeconómica (2005), en2003, el 14.6% de los jubilados más ri-cos comprometía el 38.9% de los recur-

5 Y otros que no se pudieron concretar, como el proyecto de Ley 206 de 2001 y el referéndum popular deoctubre de 2003.6 A pesar de la fragmentación y de la escasa información existente, el Observatorio de CoyunturaSocioeconómica de la Universidad Nacional ha adelantado un importante esfuerzo para tratar de medirestas inequidades. Ver su Boletín N.º 8 y más recientemente N.º 18.7 Sin incluir el servicio de la deuda pública.

Boletín8

21

sos estatales destinados al pago de pen-siones.

Ahora bien, debe resultar claro que lasinequidades existentes en el sistemapensional colombiano no tienen origenexclusivo en la presencia de privilegiosparticulares y regímenes especiales.Tampoco puede pensarse que sea sufi-ciente reducir la compleja problemáticadel sistema al sólo asunto de las preben-das de las cuales gozan unos pocos co-lombianos y del equilibrio financiero delerario. El bienestar de los individuos, porejemplo, también es muy importante.Sobre estos temas volveremos más ade-lante. Mientras tanto, a continuación ha-remos un breve análisis de lo dispuestoen la Leyes 797, 812 y 860 de 2003 y enel Acto Legislativo N.º 1 de 2005, las cua-les introducen los primeros importantescambios al sistema establecido en 1993.

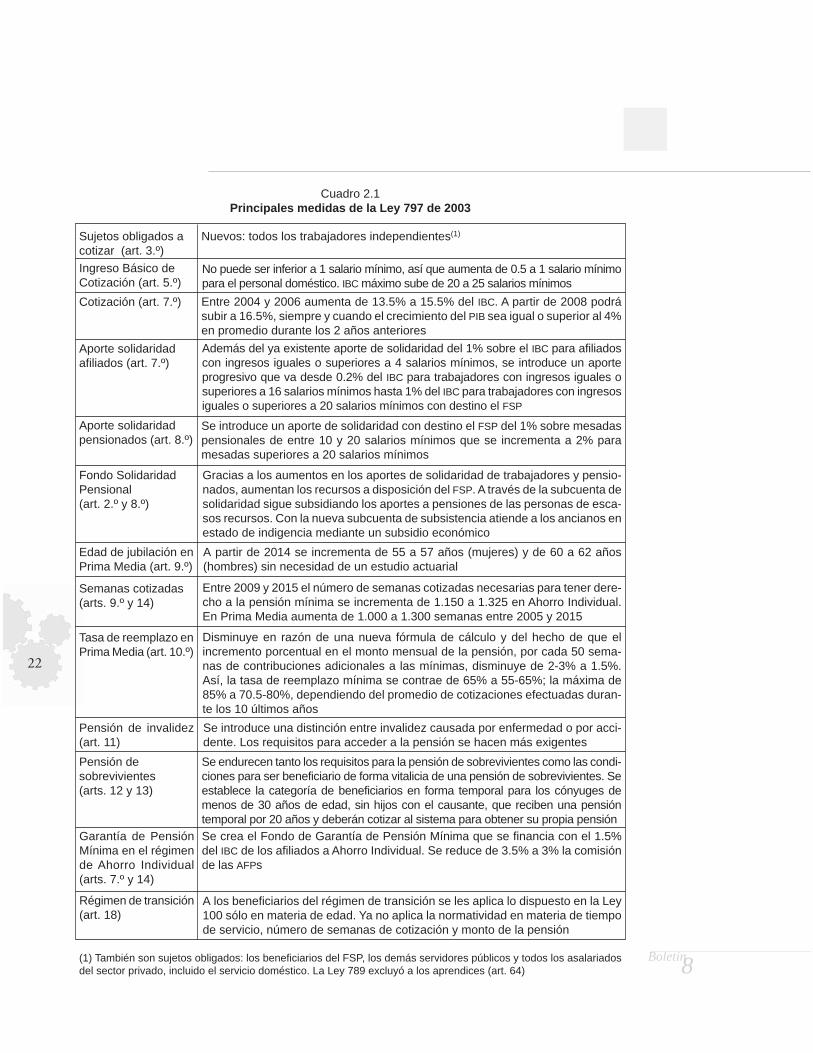

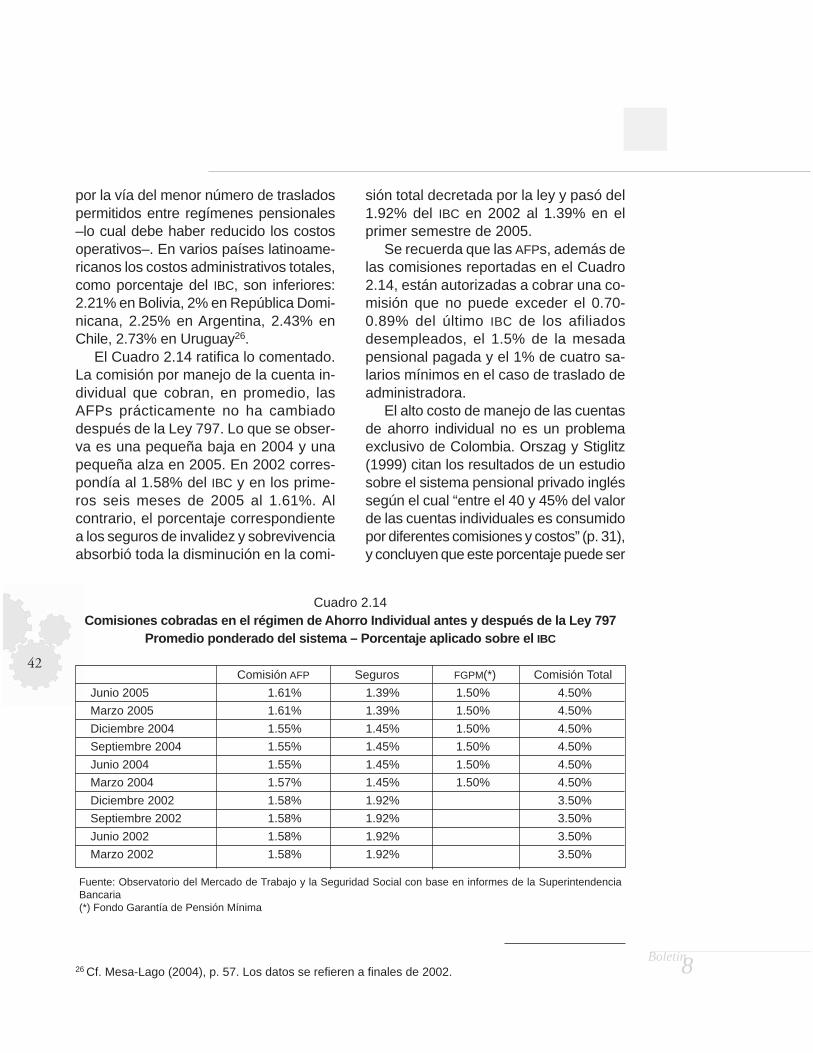

2.2.2 La Ley 797 de 2003El Cuadro 2.1 presenta de forma es-

quemática las principales disposicionescontempladas en la Ley 797 de 2003, lascuales se comentan a continuación.

– AfiliaciónEn cuanto a afiliación se tomó una

quimérica decisión: se estableció queésta se volviera obligatoria para todos lostrabajadores independientes, a partir dela vigencia de la ley8. A este respecto elmismo Banco Mundial admite que “Espoco probable que la expansión de lacobertura por mandato de la ley puedafuncionar por sí sola” … (y que) … “Talvez el mayor desafío sea convencer a los

trabajadores autónomos de que partici-pen” (Banco Mundial [2004], pp. 6 y 7).Las tasas de cobertura previsionales de-penden fundamentalmente del nivel deingresos de la población. “Incluso en losEstados Unidos se cree que más de lamitad de los trabajadores autónomos nopaga sus contribuciones a los segurossociales” (Banco Mundial [2004], p. 7).Con mayor razón, entonces, en paísesen desarrollo como Colombia, que secaracterizan por una importante inciden-cia tanto de la agricultura de subsisten-cia, como del sector informal urbano,resulta muy difícil ampliar la afiliaciónentre los trabajadores independientescon una simple disposición legal. Muchosde estos trabajadores son incapaces deaportar un porcentaje relativamente ele-vado de sus ingresos para financiar suspensiones y tienen elevadas tasas per-sonales de descuento, las cuales atribu-yen al consumo de hoy y a la coberturade otros riesgos más inmediatos una ma-yor importancia que a la eventualidad degozar de una pensión en un futuro. Asíque “un sistema pensional obligatorio pro-bablemente involucra costos de bienes-tar, especialmente para los grupos demenores ingresos, que pueden tener fuer-tes incentivos para evadir” (Holzmann yHinz [2005], p. 95).

Por otro lado, existen inversiones al-ternativas al ahorro pensional que ofrecenrendimientos comparativamente elevados,a veces superiores a éste: por ejemplo, lainversión hipotecaria, en educación pro-pia o de los hijos, o la autofinanciación depequeños negocios.

8 Siempre en materia de afiliación la Ley 797 también estableció que los servidores públicos que ingresana Ecopetrol a partir de la vigencia de la misma ya no gozan del régimen especial de la empresa, sino quedeben afiliarse al régimen general previsto por la Ley 100. Vale la pena recordar que la Ley 789 de 2002,de reforma laboral, excluyó a los aprendices de la obligación de cotizar a pensiones.

Boletín8

22

A los beneficiarios del régimen de transición se les aplica lo dispuesto en la Ley100 sólo en materia de edad. Ya no aplica la normatividad en materia de tiempode servicio, número de semanas de cotización y monto de la pensión

Cuadro 2.1Principales medidas de la Ley 797 de 2003

Sujetos obligados acotizar (art. 3.º)

Nuevos: todos los trabajadores independientes(1)

Ingreso Básico deCotización (art. 5.º)

No puede ser inferior a 1 salario mínimo, así que aumenta de 0.5 a 1 salario mínimopara el personal doméstico. IBC máximo sube de 20 a 25 salarios mínimos

Cotización (art. 7.º) Entre 2004 y 2006 aumenta de 13.5% a 15.5% del IBC. A partir de 2008 podrásubir a 16.5%, siempre y cuando el crecimiento del PIB sea igual o superior al 4%en promedio durante los 2 años anteriores

Aporte solidaridadafiliados (art. 7.º)

Además del ya existente aporte de solidaridad del 1% sobre el IBC para afiliadoscon ingresos iguales o superiores a 4 salarios mínimos, se introduce un aporteprogresivo que va desde 0.2% del IBC para trabajadores con ingresos iguales osuperiores a 16 salarios mínimos hasta 1% del IBC para trabajadores con ingresosiguales o superiores a 20 salarios mínimos con destino el FSP

Aporte solidaridadpensionados (art. 8.º)

Se introduce un aporte de solidaridad con destino el FSP del 1% sobre mesadaspensionales de entre 10 y 20 salarios mínimos que se incrementa a 2% paramesadas superiores a 20 salarios mínimos

Fondo SolidaridadPensional(art. 2.º y 8.º)

Gracias a los aumentos en los aportes de solidaridad de trabajadores y pensio-nados, aumentan los recursos a disposición del FSP. A través de la subcuenta desolidaridad sigue subsidiando los aportes a pensiones de las personas de esca-sos recursos. Con la nueva subcuenta de subsistencia atiende a los ancianos enestado de indigencia mediante un subsidio económico

Edad de jubilación enPrima Media (art. 9.º)

A partir de 2014 se incrementa de 55 a 57 años (mujeres) y de 60 a 62 años(hombres) sin necesidad de un estudio actuarial

Semanas cotizadas(arts. 9.º y 14)

Entre 2009 y 2015 el número de semanas cotizadas necesarias para tener dere-cho a la pensión mínima se incrementa de 1.150 a 1.325 en Ahorro Individual.En Prima Media aumenta de 1.000 a 1.300 semanas entre 2005 y 2015

Tasa de reemplazo enPrima Media (art. 10.º)

Disminuye en razón de una nueva fórmula de cálculo y del hecho de que elincremento porcentual en el monto mensual de la pensión, por cada 50 sema-nas de contribuciones adicionales a las mínimas, disminuye de 2-3% a 1.5%.Así, la tasa de reemplazo mínima se contrae de 65% a 55-65%; la máxima de85% a 70.5-80%, dependiendo del promedio de cotizaciones efectuadas duran-te los 10 últimos años

Pensión de invalidez(art. 11)

Se introduce una distinción entre invalidez causada por enfermedad o por acci-dente. Los requisitos para acceder a la pensión se hacen más exigentes

Pensión desobrevivientes(arts. 12 y 13)

Se endurecen tanto los requisitos para la pensión de sobrevivientes como las condi-ciones para ser beneficiario de forma vitalicia de una pensión de sobrevivientes. Seestablece la categoría de beneficiarios en forma temporal para los cónyuges demenos de 30 años de edad, sin hijos con el causante, que reciben una pensióntemporal por 20 años y deberán cotizar al sistema para obtener su propia pensión

Garantía de PensiónMínima en el régimende Ahorro Individual(arts. 7.º y 14)

Se crea el Fondo de Garantía de Pensión Mínima que se financia con el 1.5%del IBC de los afiliados a Ahorro Individual. Se reduce de 3.5% a 3% la comisiónde las AFPs

Régimen de transición(art. 18)

(1) También son sujetos obligados: los beneficiarios del FSP, los demás servidores públicos y todos los asalariadosdel sector privado, incluido el servicio doméstico. La Ley 789 excluyó a los aprendices (art. 64)

Boletín8

23

Y por último, no hay que olvidar que“la cobertura obligatoria de los trabaja-dores por cuenta propia […] es difícil delograr, habida cuenta de los problemasque plantea determinar quiénes son esostrabajadores y cuánto ganan” (OIT [2002],p. 72) y de “las dificultades de establecerun sistema de cumplimiento efectivo entérminos de costos” (Holzmann y Hinz[2005], p. 95).

Siempre en materia de afiliación la Ley797 limitó la libertad de escogencia derégimen pensional. Por un lado estable-ció que quienes ingresan por primera veza cargos públicos de carrera administra-tiva están obligados a afiliarse al ISS y apermanecer en él por tres años. Por elotro, amplió el período de permanenciaobligatoria, de tres a cinco años, antesde poder solicitar un traslado de régimen.Tampoco será posible este traslado paralas personas a las que les falten diez añoso menos para cumplir la edad pensional9.

– Ingreso Básico de Cotización (IBC)Con la Ley 797 el IBC máximo sube de

20 salarios mínimos legales vigentes a2510 y en ningún caso puede ser inferior aun salario mínimo. Estas disposicionesaumentan el costo de la mano de obra máscalificada y de los empleados domésticos.En particular, doblan el valor de las contri-buciones11 a cargo de estos últimos tra-bajadores que desde 1988 podían cotizarsobre medio salario mínimo. A ello hay quesumarle el aumento en dos puntos por-centuales de las contribuciones pensio-nales que aplica para todos los aportantes

a partir de la Ley 797. En definitiva, no esatrevido inferir que todo lo anterior debehaber tenido un importante efecto negati-vo sobre el empleo y la coberturaprevisional de los servidores domésticos,cuya tasa efectiva de tributación a seguri-dad social (pensiones y salud) pasa de12.8%, antes de la Ley 797, a 27.5%, des-pués de la misma.

– Aportes de solidaridadAdemás del ya existente aporte de

solidaridad del 1% sobre el IBC para afi-liados con ingresos iguales o superioresa 4 salarios mínimos, la Ley 797 introdu-ce un aporte progresivo que va desde0.2% del IBC para trabajadores con in-gresos iguales o superiores a 16 salariosmínimos hasta 1% del IBC para trabaja-dores con ingresos iguales o superioresa 20 salarios mínimos. En el caso de lospensionados establece un aporte de so-lidaridad del 1% sobre las mesadas deentre 10 y 20 salarios mínimos que seincrementa a 2% para mesadas superio-res a 20 salarios mínimos. Todas estascontribuciones de solidaridad tienen comodestino el Fondo de Solidaridad Pensional(FSP). Al mismo Fondo debe aportar tam-bién el Estado. Su contribución no pue-de ser inferior a lo recaudado anualmentepor concepto del 50% de los aportes desolidaridad de todos los trabajadores coningresos superiores a 4 salarios mínimosy de la totalidad de los aportes adiciona-les de los trabajadores con ingresos su-periores a 16 salarios mínimos.

9 La Ley 100 admitía traslados entre regímenes cada tres años sin límites de tiempo.10 Y el gobierno está facultado a elevarlo hasta 45 salarios mínimos.11 Tanto a pensiones como a salud.

Boletín8

24

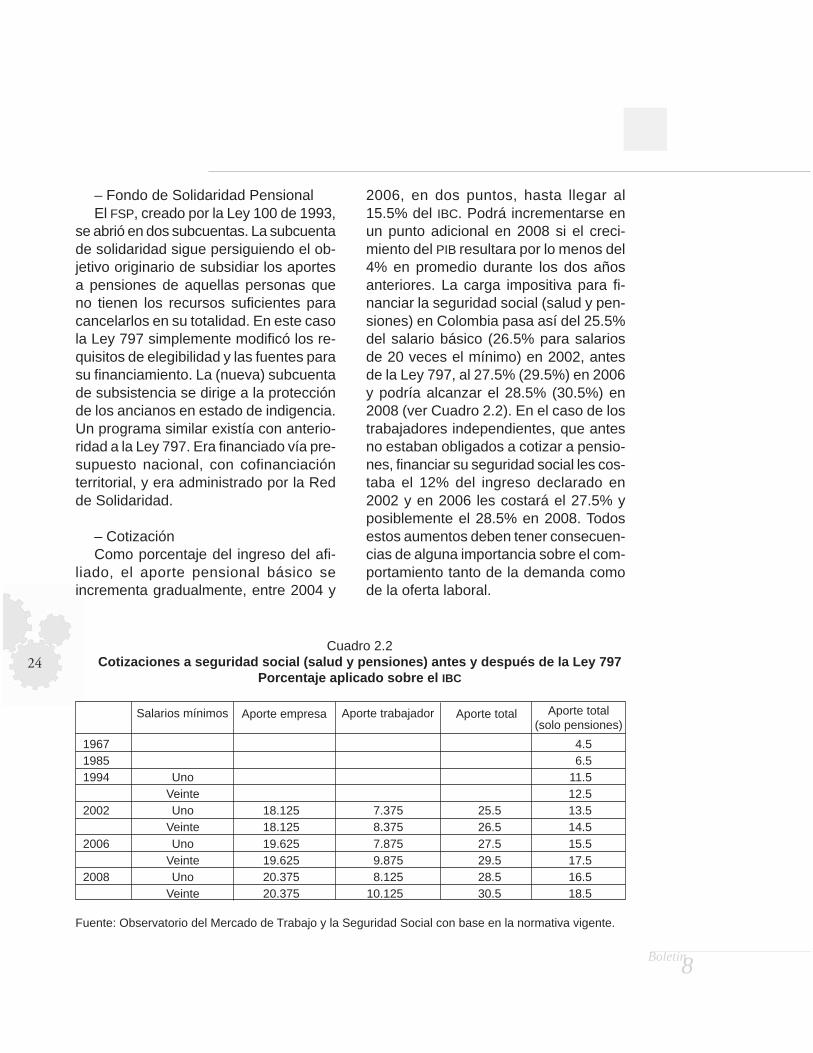

– Fondo de Solidaridad PensionalEl FSP, creado por la Ley 100 de 1993,

se abrió en dos subcuentas. La subcuentade solidaridad sigue persiguiendo el ob-jetivo originario de subsidiar los aportesa pensiones de aquellas personas queno tienen los recursos suficientes paracancelarlos en su totalidad. En este casola Ley 797 simplemente modificó los re-quisitos de elegibilidad y las fuentes parasu financiamiento. La (nueva) subcuentade subsistencia se dirige a la protecciónde los ancianos en estado de indigencia.Un programa similar existía con anterio-ridad a la Ley 797. Era financiado vía pre-supuesto nacional, con cofinanciaciónterritorial, y era administrado por la Redde Solidaridad.

– CotizaciónComo porcentaje del ingreso del afi-

liado, el aporte pensional básico seincrementa gradualmente, entre 2004 y

2006, en dos puntos, hasta llegar al15.5% del IBC. Podrá incrementarse enun punto adicional en 2008 si el creci-miento del PIB resultara por lo menos del4% en promedio durante los dos añosanteriores. La carga impositiva para fi-nanciar la seguridad social (salud y pen-siones) en Colombia pasa así del 25.5%del salario básico (26.5% para salariosde 20 veces el mínimo) en 2002, antesde la Ley 797, al 27.5% (29.5%) en 2006y podría alcanzar el 28.5% (30.5%) en2008 (ver Cuadro 2.2). En el caso de lostrabajadores independientes, que antesno estaban obligados a cotizar a pensio-nes, financiar su seguridad social les cos-taba el 12% del ingreso declarado en2002 y en 2006 les costará el 27.5% yposiblemente el 28.5% en 2008. Todosestos aumentos deben tener consecuen-cias de alguna importancia sobre el com-portamiento tanto de la demanda comode la oferta laboral.

Cuadro 2.2Cotizaciones a seguridad social (salud y pensiones) antes y después de la Ley 797

Porcentaje aplicado sobre el IBC

Fuente: Observatorio del Mercado de Trabajo y la Seguridad Social con base en la normativa vigente.

1967 4.51985 6.51994 Uno 11.5

Veinte 12.52002 Uno 18.125 7.375 25.5 13.5

Veinte 18.125 8.375 26.5 14.52006 Uno 19.625 7.875 27.5 15.5

Veinte 19.625 9.875 29.5 17.52008 Uno 20.375 8.125 28.5 16.5

Veinte 20.375 10.125 30.5 18.5

Salarios mínimos Aporte total(solo pensiones)

Aporte totalAporte trabajadorAporte empresa

Boletín8

25

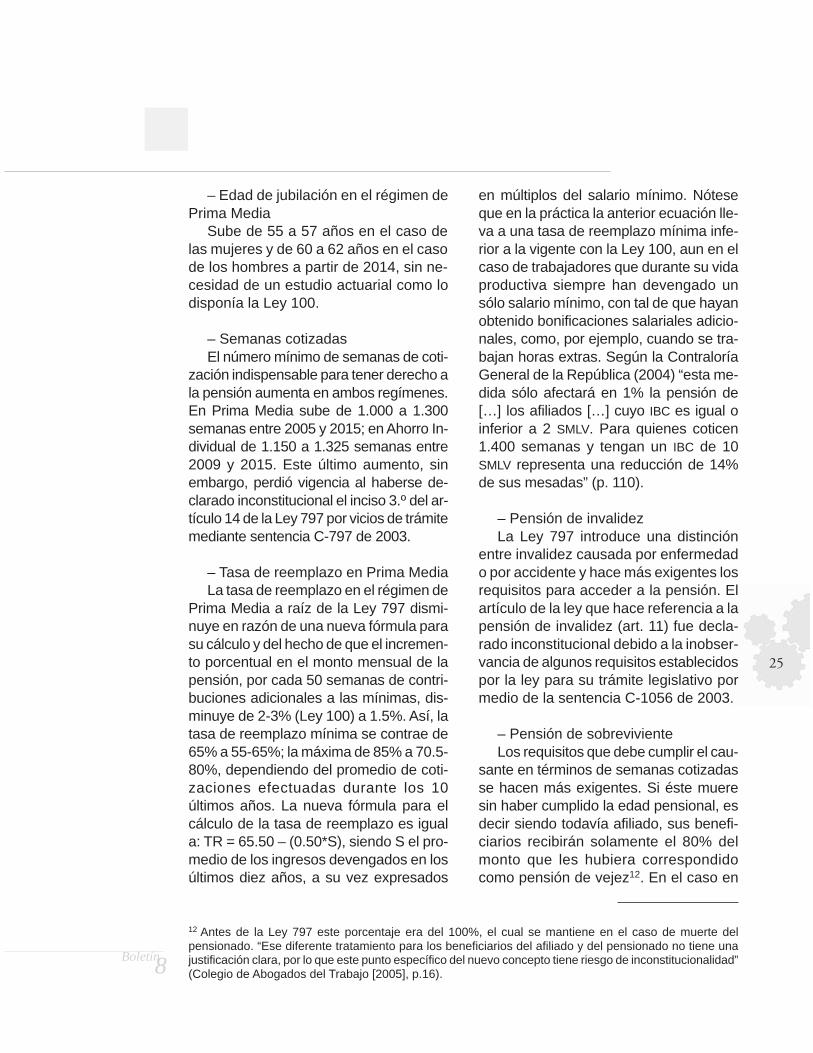

– Edad de jubilación en el régimen dePrima Media

Sube de 55 a 57 años en el caso delas mujeres y de 60 a 62 años en el casode los hombres a partir de 2014, sin ne-cesidad de un estudio actuarial como lodisponía la Ley 100.

– Semanas cotizadasEl número mínimo de semanas de coti-

zación indispensable para tener derecho ala pensión aumenta en ambos regímenes.En Prima Media sube de 1.000 a 1.300semanas entre 2005 y 2015; en Ahorro In-dividual de 1.150 a 1.325 semanas entre2009 y 2015. Este último aumento, sinembargo, perdió vigencia al haberse de-clarado inconstitucional el inciso 3.º del ar-tículo 14 de la Ley 797 por vicios de trámitemediante sentencia C-797 de 2003.

– Tasa de reemplazo en Prima MediaLa tasa de reemplazo en el régimen de

Prima Media a raíz de la Ley 797 dismi-nuye en razón de una nueva fórmula parasu cálculo y del hecho de que el incremen-to porcentual en el monto mensual de lapensión, por cada 50 semanas de contri-buciones adicionales a las mínimas, dis-minuye de 2-3% (Ley 100) a 1.5%. Así, latasa de reemplazo mínima se contrae de65% a 55-65%; la máxima de 85% a 70.5-80%, dependiendo del promedio de coti-zaciones efectuadas durante los 10últimos años. La nueva fórmula para elcálculo de la tasa de reemplazo es iguala: TR = 65.50 – (0.50*S), siendo S el pro-medio de los ingresos devengados en losúltimos diez años, a su vez expresados

en múltiplos del salario mínimo. Nóteseque en la práctica la anterior ecuación lle-va a una tasa de reemplazo mínima infe-rior a la vigente con la Ley 100, aun en elcaso de trabajadores que durante su vidaproductiva siempre han devengado unsólo salario mínimo, con tal de que hayanobtenido bonificaciones salariales adicio-nales, como, por ejemplo, cuando se tra-bajan horas extras. Según la ContraloríaGeneral de la República (2004) “esta me-dida sólo afectará en 1% la pensión de[…] los afiliados […] cuyo IBC es igual oinferior a 2 SMLV. Para quienes coticen1.400 semanas y tengan un IBC de 10SMLV representa una reducción de 14%de sus mesadas” (p. 110).

– Pensión de invalidezLa Ley 797 introduce una distinción

entre invalidez causada por enfermedado por accidente y hace más exigentes losrequisitos para acceder a la pensión. Elartículo de la ley que hace referencia a lapensión de invalidez (art. 11) fue decla-rado inconstitucional debido a la inobser-vancia de algunos requisitos establecidospor la ley para su trámite legislativo pormedio de la sentencia C-1056 de 2003.

– Pensión de sobrevivienteLos requisitos que debe cumplir el cau-

sante en términos de semanas cotizadasse hacen más exigentes. Si éste mueresin haber cumplido la edad pensional, esdecir siendo todavía afiliado, sus benefi-ciarios recibirán solamente el 80% delmonto que les hubiera correspondidocomo pensión de vejez12. En el caso en

12 Antes de la Ley 797 este porcentaje era del 100%, el cual se mantiene en el caso de muerte delpensionado. “Ese diferente tratamiento para los beneficiarios del afiliado y del pensionado no tiene unajustificación clara, por lo que este punto específico del nuevo concepto tiene riesgo de inconstitucionalidad”(Colegio de Abogados del Trabajo [2005], p.16).

Boletín8

26

que la pensión de sobre-vivencia se cau-se por muerte del pensionado el cónyu-ge supérstite deberá acreditar unaconvivencia mínima de 5 años (en vezde 2 años como dispuesto en la Ley 100).Se establece, además, la nueva catego-ría de beneficiarios temporales, para loscónyuges de menos de 30 años de edad,sin hijos con el causante, que reciben unapensión solamente por 20 años y debe-rán cotizar al sistema para obtener supropia pensión.

– Fondo de Garantía de Pensión Mí-nima

La Ley 797 crea el Fondo de Garantíade Pensión Mínima del régimen de Aho-rro Individual cuyos recursos complemen-tarán, en primera instancia, la parte quehaga falta a los afiliados, que cumplencon los requisitos exigidos para tenerderecho a una pensión mínima, para fi-nanciar su mesada.

El Fondo se alimenta con el 1.5% delas contribuciones efectuadas a pensio-nes: los afiliados aportan directamente unpunto porcentual; el otro medio punto sederiva de la disminución de la comisióncobrada por las AFPs, de 3.5% a 3%, porconcepto de administración y reasegura-miento por los riesgos de invalidez y so-brevivientes. Ahora bien, parte de este0.5% corresponde a una efectiva dismi-nución de costos. De hecho, por un ladolos requisitos más exigentes y los recor-tados beneficios en materia de pensiónde invalidez y sobrevivientes deben ha-ber bajado las correspondientes primasde seguros. Por el otro, la menor libertadde traslado entre regímenes debe traercomo consecuencia una disminución delos costos de administración de las cuen-tas de ahorro individual. Si bien estamedida fundamentalmente se tomó con

el fin de evitar regresos al régimen dePrima Media de afiliados que a últimahora se den cuenta que pueden obtenermejores pensiones en éste (a costa delos demás contribuyentes del ISS o a cos-ta del fisco), al reducirse el número depotenciales traslados de afiliados se re-ducen también los costos de manejo delas cuentas individuales.

Antes de la Ley 797, la pensión míni-ma en el régimen de Ahorro Individual eragarantizada por el Estado; ahora los res-ponsables en primera instancia son losmismos afiliados de las AFPs y, solamen-te si el Fondo de Garantía resultara insu-ficiente, la parte faltante de las mesadasserá cubierta con recursos públicos. Aun-que no sea posible determinar todavía sieste fondo tendrá recursos suficientespara financiar la totalidad de las pensionesmínimas que tendrán derecho al subsidioen un futuro, la Ley 797 da un novedosopaso adelante en la dirección de endo-geinizar la solidaridad al régimen deAhorro Individual, el cual se caracterizamás bien por incorporarla de formaexógena, responsabilizando exclusiva-mente al Estado.

La Corte Constitucional, mediante sen-tencia C-797 de 2004, declaró inexequibleel inciso 1.º del artículo 14 de la Ley 797,el cual creaba el Fondo de Garantía dePensión Mínima. En la espera de una re-glamentación en materia, por el momentocada AFP destina a una cuenta especialque administra por separado los recursoscorrespondientes al 1.5% de las contribu-ciones de sus afiliados.

– Régimen de transiciónA partir de la vigencia de la Ley 797, a

los beneficiarios del régimen de transiciónse les aplica lo dispuesto en la Ley 100sólo en materia de edad. Este artículo fue

Boletín8

27

declarado inexequible por vicios de trámi-te en la sentencia C-1056 de 2003.

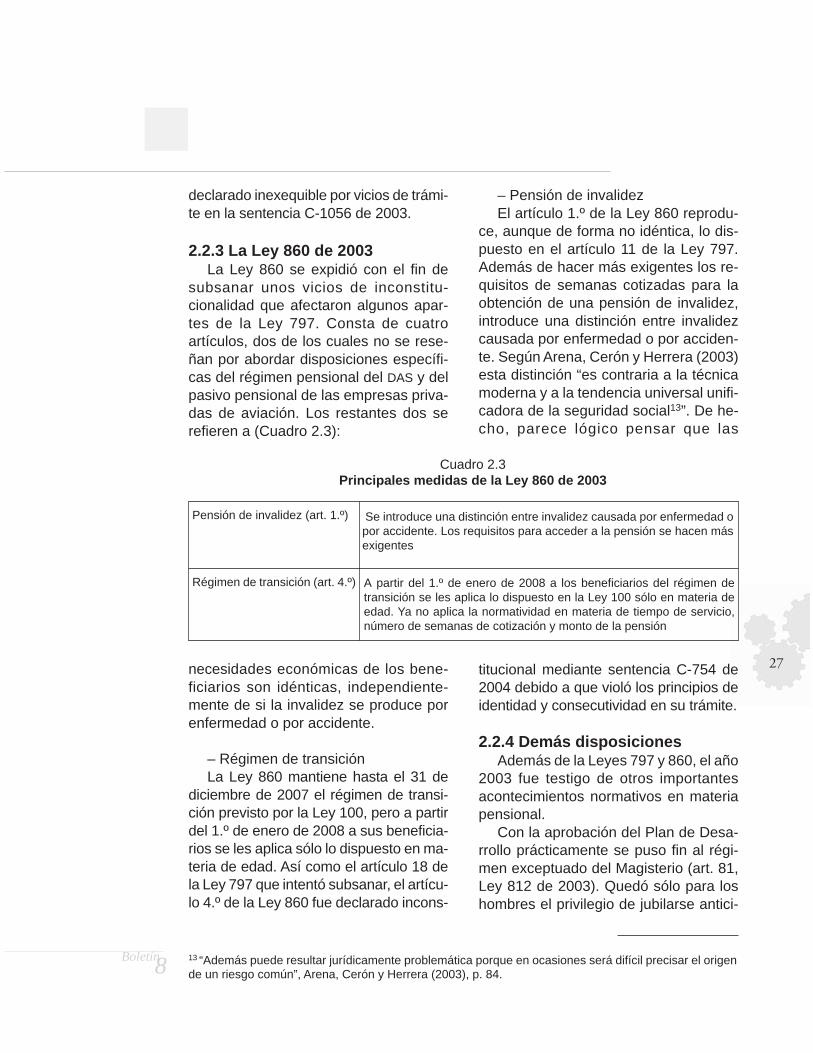

2.2.3 La Ley 860 de 2003La Ley 860 se expidió con el fin de

subsanar unos vicios de inconstitu-cionalidad que afectaron algunos apar-tes de la Ley 797. Consta de cuatroartículos, dos de los cuales no se rese-ñan por abordar disposiciones específi-cas del régimen pensional del DAS y delpasivo pensional de las empresas priva-das de aviación. Los restantes dos serefieren a (Cuadro 2.3):

– Pensión de invalidezEl artículo 1.º de la Ley 860 reprodu-

ce, aunque de forma no idéntica, lo dis-puesto en el artículo 11 de la Ley 797.Además de hacer más exigentes los re-quisitos de semanas cotizadas para laobtención de una pensión de invalidez,introduce una distinción entre invalidezcausada por enfermedad o por acciden-te. Según Arena, Cerón y Herrera (2003)esta distinción “es contraria a la técnicamoderna y a la tendencia universal unifi-cadora de la seguridad social13”. De he-cho, parece lógico pensar que las

A partir del 1.º de enero de 2008 a los beneficiarios del régimen detransición se les aplica lo dispuesto en la Ley 100 sólo en materia deedad. Ya no aplica la normatividad en materia de tiempo de servicio,número de semanas de cotización y monto de la pensión

Cuadro 2.3Principales medidas de la Ley 860 de 2003

Pensión de invalidez (art. 1.º) Se introduce una distinción entre invalidez causada por enfermedad opor accidente. Los requisitos para acceder a la pensión se hacen másexigentes

Régimen de transición (art. 4.º)

necesidades económicas de los bene-ficiarios son idénticas, independiente-mente de si la invalidez se produce porenfermedad o por accidente.

– Régimen de transiciónLa Ley 860 mantiene hasta el 31 de

diciembre de 2007 el régimen de transi-ción previsto por la Ley 100, pero a partirdel 1.º de enero de 2008 a sus beneficia-rios se les aplica sólo lo dispuesto en ma-teria de edad. Así como el artículo 18 dela Ley 797 que intentó subsanar, el artícu-lo 4.º de la Ley 860 fue declarado incons-

titucional mediante sentencia C-754 de2004 debido a que violó los principios deidentidad y consecutividad en su trámite.

2.2.4 Demás disposicionesAdemás de la Leyes 797 y 860, el año

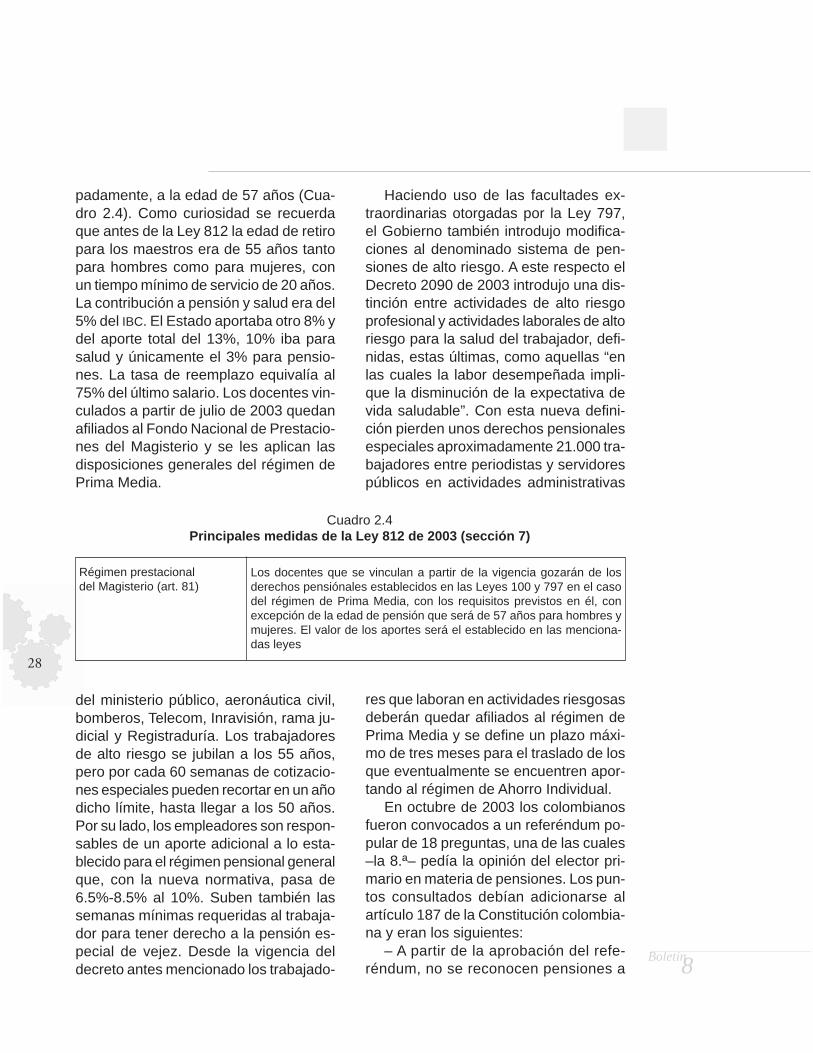

2003 fue testigo de otros importantesacontecimientos normativos en materiapensional.

Con la aprobación del Plan de Desa-rrollo prácticamente se puso fin al régi-men exceptuado del Magisterio (art. 81,Ley 812 de 2003). Quedó sólo para loshombres el privilegio de jubilarse antici-

13 “Además puede resultar jurídicamente problemática porque en ocasiones será difícil precisar el origende un riesgo común”, Arena, Cerón y Herrera (2003), p. 84.

Boletín8

28

padamente, a la edad de 57 años (Cua-dro 2.4). Como curiosidad se recuerdaque antes de la Ley 812 la edad de retiropara los maestros era de 55 años tantopara hombres como para mujeres, conun tiempo mínimo de servicio de 20 años.La contribución a pensión y salud era del5% del IBC. El Estado aportaba otro 8% ydel aporte total del 13%, 10% iba parasalud y únicamente el 3% para pensio-nes. La tasa de reemplazo equivalía al75% del último salario. Los docentes vin-culados a partir de julio de 2003 quedanafiliados al Fondo Nacional de Prestacio-nes del Magisterio y se les aplican lasdisposiciones generales del régimen dePrima Media.

Haciendo uso de las facultades ex-traordinarias otorgadas por la Ley 797,el Gobierno también introdujo modifica-ciones al denominado sistema de pen-siones de alto riesgo. A este respecto elDecreto 2090 de 2003 introdujo una dis-tinción entre actividades de alto riesgoprofesional y actividades laborales de altoriesgo para la salud del trabajador, defi-nidas, estas últimas, como aquellas “enlas cuales la labor desempeñada impli-que la disminución de la expectativa devida saludable”. Con esta nueva defini-ción pierden unos derechos pensionalesespeciales aproximadamente 21.000 tra-bajadores entre periodistas y servidorespúblicos en actividades administrativas

Los docentes que se vinculan a partir de la vigencia gozarán de losderechos pensiónales establecidos en las Leyes 100 y 797 en el casodel régimen de Prima Media, con los requisitos previstos en él, conexcepción de la edad de pensión que será de 57 años para hombres ymujeres. El valor de los aportes será el establecido en las menciona-das leyes

Cuadro 2.4Principales medidas de la Ley 812 de 2003 (sección 7)

Régimen prestacionaldel Magisterio (art. 81)

del ministerio público, aeronáutica civil,bomberos, Telecom, Inravisión, rama ju-dicial y Registraduría. Los trabajadoresde alto riesgo se jubilan a los 55 años,pero por cada 60 semanas de cotizacio-nes especiales pueden recortar en un añodicho límite, hasta llegar a los 50 años.Por su lado, los empleadores son respon-sables de un aporte adicional a lo esta-blecido para el régimen pensional generalque, con la nueva normativa, pasa de6.5%-8.5% al 10%. Suben también lassemanas mínimas requeridas al trabaja-dor para tener derecho a la pensión es-pecial de vejez. Desde la vigencia deldecreto antes mencionado los trabajado-

res que laboran en actividades riesgosasdeberán quedar afiliados al régimen dePrima Media y se define un plazo máxi-mo de tres meses para el traslado de losque eventualmente se encuentren apor-tando al régimen de Ahorro Individual.

En octubre de 2003 los colombianosfueron convocados a un referéndum po-pular de 18 preguntas, una de las cuales–la 8.ª– pedía la opinión del elector pri-mario en materia de pensiones. Los pun-tos consultados debían adicionarse alartículo 187 de la Constitución colombia-na y eran los siguientes:

– A partir de la aprobación del refe-réndum, no se reconocen pensiones a

Boletín8

29

personas con menos de 55 años deedad

– A partir de la misma fecha, el erariono pagará pensiones más altas de 25salarios mínimos

– Con excepción del régimen de laFuerza Pública, todos los regímenespensionales exceptuados y especialespierden vigencia desde el 1.º de enero de2008. El régimen especial de los Presiden-tes de la República caduca al aprobarse elreferéndum

– Respetando las excepciones tempo-rales señaladas en el acápite anterior, apartir de la vigencia de la reforma constitu-cional los requisitos y beneficios pen-sionales para todo individuo serán losestablecidos para el régimen general yno podrán dictarse disposiciones o invo-carse acuerdos de ninguna naturalezapara apartarse de lo allí establecido

– Congelamiento hasta todo 2006 de laspensiones pagadas con recursos públicosy superiores a 25 salarios mínimos14

Con el referéndum se esperaba unifi-car con un solo golpe el sistema pensionalcolombiano, evitando al Estado desgas-tadoras y atomizadas negociaciones conpoderosos grupos de trabajadores públi-cos como los congresistas, los magistra-dos, los funcionarios de la empresanacional de petróleo, del Banco Central,etc. Además, sólo una reforma constitu-cional podía eventualmente revocar loscompromisos pensionales adquiridos enel pasado por las empresas, sin la nece-sidad de negociar nuevamente sus con-venciones colectivas. Vista desde otraperspectiva, esta unificación hubiera apor-

tado importantes ahorros para las cajasdel Estado. Esta era, en el fondo, la razónprincipal de los cambios propuestos al ar-tículo 187 de la Constitución.

Según el escrutinio final de los votos,solamente una de las 18 preguntas delreferéndum fue aprobada. En el caso delas demás consultas, incluida la 8, no con-currió un número suficiente de electores15.No obstante lo anterior, la modificación dela Constitución Política de Colombia siguiósiendo considerada por el Gobierno comola vía más expedita para reformar el dis-perso sistema pensional colombiano y re-ducir el gasto pensional del Estado. Es asícomo en julio de 2004 presentó el Acto Le-gislativo que se adiciona al artículo 48 dela Constitución.

2.2.5 El Acto Legislativo de 2005El Acto Legislativo N.º 1 de 2005 fue

presentado al Congreso en julio de 2004,fue aprobado por el mismo en junio de2005 y sancionado el mes siguiente. ElActo Legislativo eleva al rango constitu-cional algunas disposiciones ya existen-tes en el cuerpo legislativo colombiano.Por ejemplo, la vigencia del reformadorégimen pensional de los docentes, el res-peto de los derechos adquiridos, la obli-gatoriedad del pago de las pensiones,que ninguna pensión podrá ser inferior alsalario mínimo, pero que podrán entre-garse a ancianos pobres ayudas econó-micas inferiores al mínimo. En opinión delObservatorio del Mercado de Trabajo yla Seguridad Social la introducción deestas disposiciones en la ConstituciónPolítica de Colombia fue innecesaria y,

14 La pregunta 14 del referéndum pedía adicionalmente el congelamiento hasta todo 2005 de las pensio-nes públicas superiores a 2 salarios mínimos.15 El escrutinio del referéndum, además, ha sido demandado por inconsistencias en el censo electoralque estableció el número de votantes y el Consejo de Estado todavía no se ha pronunciado al respecto.

Boletín8

30

lo que es peor, podrá traer consecuen-cias indeseadas. Así, por ejemplo, el blin-daje de los beneficios de los pensionadosactuales llega a tal punto que, segúnHerrera (2005), “no podrá el legisladorestablecer impuestos o contribucionessobre pensiones” (p. 20A).

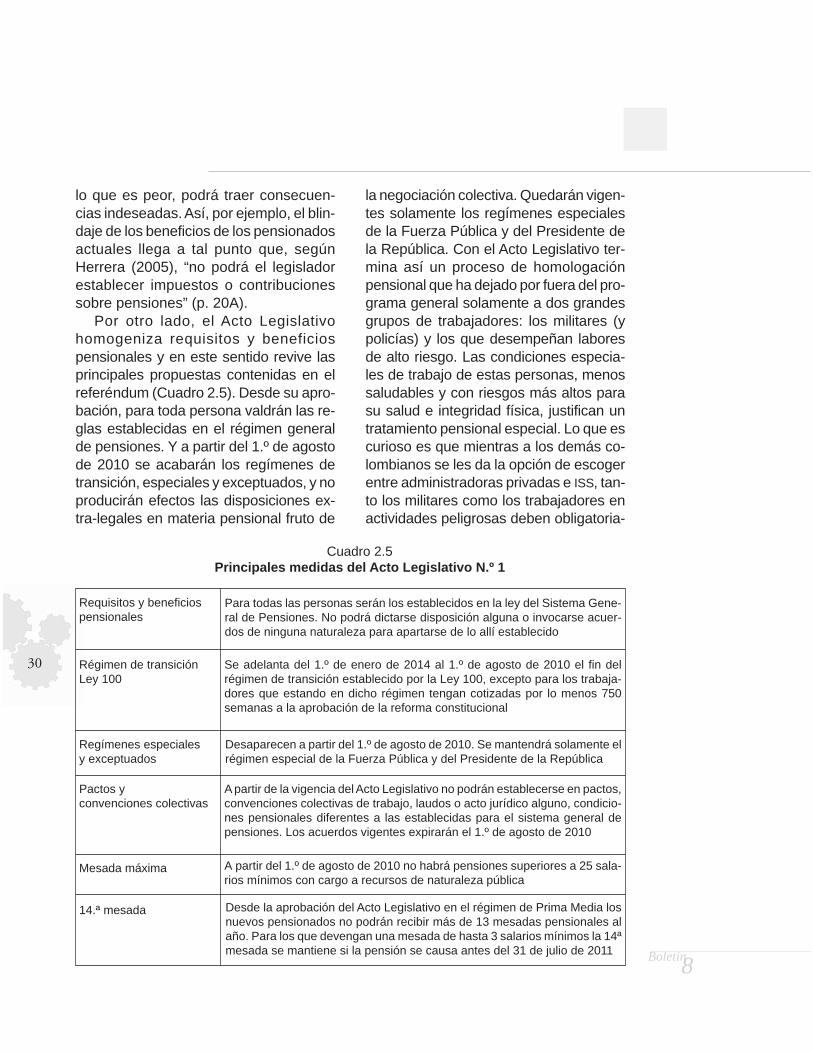

Por otro lado, el Acto Legislativohomogeniza requisitos y beneficiospensionales y en este sentido revive lasprincipales propuestas contenidas en elreferéndum (Cuadro 2.5). Desde su apro-bación, para toda persona valdrán las re-glas establecidas en el régimen generalde pensiones. Y a partir del 1.º de agostode 2010 se acabarán los regímenes detransición, especiales y exceptuados, y noproducirán efectos las disposiciones ex-tra-legales en materia pensional fruto de

la negociación colectiva. Quedarán vigen-tes solamente los regímenes especialesde la Fuerza Pública y del Presidente dela República. Con el Acto Legislativo ter-mina así un proceso de homologaciónpensional que ha dejado por fuera del pro-grama general solamente a dos grandesgrupos de trabajadores: los militares (ypolicías) y los que desempeñan laboresde alto riesgo. Las condiciones especia-les de trabajo de estas personas, menossaludables y con riesgos más altos parasu salud e integridad física, justifican untratamiento pensional especial. Lo que escurioso es que mientras a los demás co-lombianos se les da la opción de escogerentre administradoras privadas e ISS, tan-to los militares como los trabajadores enactividades peligrosas deben obligatoria-

Desde la aprobación del Acto Legislativo en el régimen de Prima Media losnuevos pensionados no podrán recibir más de 13 mesadas pensionales alaño. Para los que devengan una mesada de hasta 3 salarios mínimos la 14ªmesada se mantiene si la pensión se causa antes del 31 de julio de 2011

Para todas las personas serán los establecidos en la ley del Sistema Gene-ral de Pensiones. No podrá dictarse disposición alguna o invocarse acuer-dos de ninguna naturaleza para apartarse de lo allí establecido

Cuadro 2.5Principales medidas del Acto Legislativo N.º 1

Requisitos y beneficiospensionales

Régimen de transiciónLey 100

Se adelanta del 1.º de enero de 2014 al 1.º de agosto de 2010 el fin delrégimen de transición establecido por la Ley 100, excepto para los trabaja-dores que estando en dicho régimen tengan cotizadas por lo menos 750semanas a la aprobación de la reforma constitucional

Regímenes especialesy exceptuados

Desaparecen a partir del 1.º de agosto de 2010. Se mantendrá solamente elrégimen especial de la Fuerza Pública y del Presidente de la República

Pactos yconvenciones colectivas

A partir de la vigencia del Acto Legislativo no podrán establecerse en pactos,convenciones colectivas de trabajo, laudos o acto jurídico alguno, condicio-nes pensionales diferentes a las establecidas para el sistema general depensiones. Los acuerdos vigentes expirarán el 1.º de agosto de 2010

Mesada máxima A partir del 1.º de agosto de 2010 no habrá pensiones superiores a 25 sala-rios mínimos con cargo a recursos de naturaleza pública

14.ª mesada

Boletín8

31

mente pertenecer a un régimen público,no financiado y de beneficios definidos.

Siempre a partir del 1.º de agosto de2010 las pensiones públicas tendrán untope máximo de 25 salarios mínimos. Yfinalmente, desaparece la decimocuartamesada16 para los nuevos pensionadosdel régimen de prima media. Se mantie-ne para los actuales jubilados y para losnuevos pensionados con mesadas dehasta tres salarios mínimos, pero estosolamente si su pensión se causa antesdel 31 de julio de 2011.

Concluyendo, hay que destacar queel articulado aprobado por el Congreso,refleja el espíritu del texto inicial presen-tado por el Gobierno, pero ablanda sustérminos, fundamentalmente concedien-do a los trabajadores afectados por loscambios una transición más larga.

2.3 Los efectos de la reforma a laspensiones

Los efectos de la Ley 797, y de lasdemás disposiciones que la siguieron,sobre los compromisos económicos delEstado en materia pensional son bienconocidos. Han sido el móvil principal delos cambios descritos en las seccionesanteriores. Por ejemplo, en un horizontetemporal de 50 años el alivio fiscal parael erario fue de 20 puntos del PIB en ra-zón de lo dispuesto en la Ley 797 y seesperaba que con el texto original del ActoLegislativo se derivara un ahorro de 28puntos. Con las modificaciones introdu-cidas por el Congreso este ahorro se re-duce a 19.1% del PIB. Según cálculospreliminares, el Gobierno estima ahorrar

en los próximos 45 años al menos 46.7billones de pesos a valor presente, asídistribuidos: eliminación de la mesada 14,26.5 billones; anticipación del fin del ré-gimen de transición, 17 billones; y techode 25 salarios mínimos al monto de laspensiones, otros 3.2 billones.

Otro resultado indiscutible, atribuiblea los cambios aprobados, es la menordispersión de regímenes, requisitos ybeneficios, y por ende, una mayor equi-dad del sistema pensional. Esta mayorequidad, sin embargo, tiene un fuertecomponente intrageneracional, en el sen-tido de que los que se afilian al régimende Prima Media después de la aproba-ción del Acto Legislativo no reciben delISS o del Estado ningún subsidio al mo-mento de su jubilación, a menos que sevean obligados a acudir a la garantía depensión mínima. En cambio, persiste unafuerte inequidad intergeneracional: quie-nes se pensionaron en régimen de tran-sición reciben un subsidio que puedealcanzar el 90% de su pensión, quienesse pensionaron en condiciones de Ley100 pueden gozar de un subsidio de has-ta el 60% y, finalmente, quienes lo hicie-ron según los parámetros de la Ley 797pueden ser beneficiarios de un subsidiodel 40% (ver Acto Legislativo N.º 1 (2005),exposición de motivos, y Observatorio deCoyuntura Socioeconómica [2005]).

En esta entrega del Boletín del Obser-vatorio del Mercado de Trabajo y la Se-guridad Social queremos analizar elsistema pensional colombiano desde unaperspectiva diferente, la perspectiva delos individuos.

16 Esta fue creada por la Ley 100 de 1993 para compensar la pérdida de poder adquisitivo de las pensio-nes reconocidas antes de 1988, cuyo valor nominal no había sido reajustado periódicamente. La senten-cia C-489 de 1994 obligó a pagarla a todos los demás pensionados.

Boletín8

32

En primer lugar, queremos mostrar lasimplicaciones que el conjunto de normasaprobadas ha tenido sobre las contribucio-nes y pensiones de los trabajadores. Lue-go, miraremos la evolución de la afiliaciónal sistema y en particular al subsistemasubsidiado. Por último, avanzaremos algu-nas consideraciones acerca del valor es-perado de las pensiones.

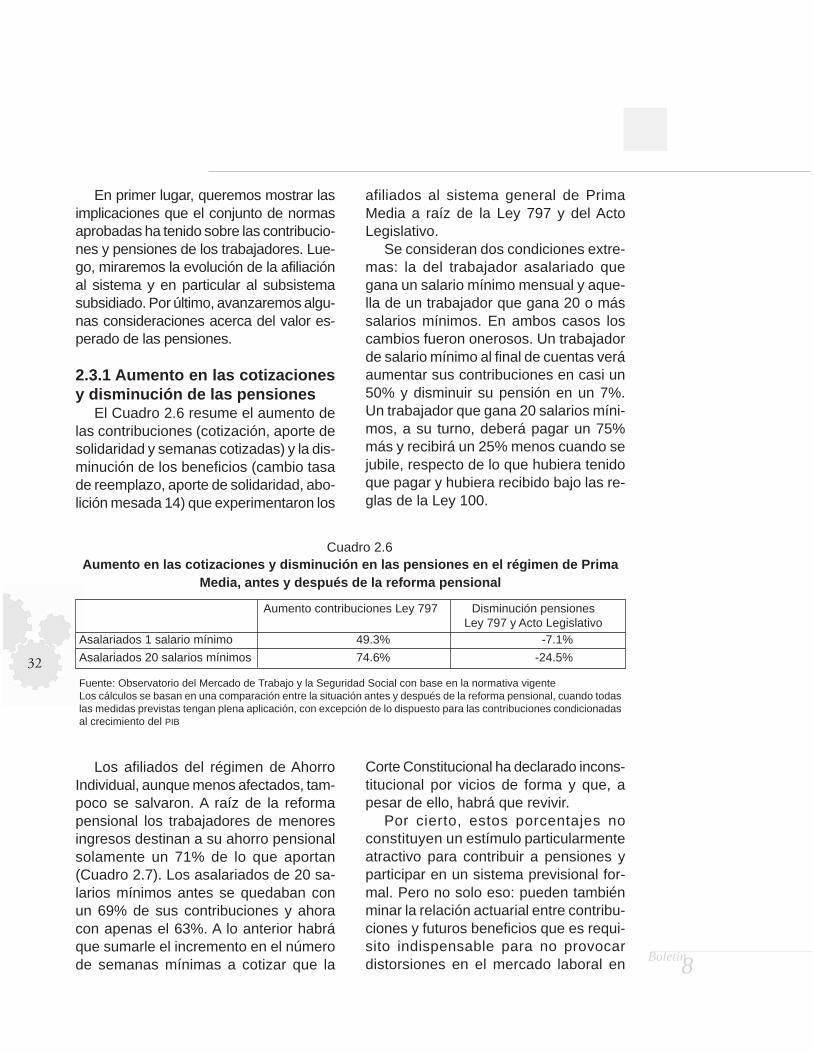

2.3.1 Aumento en las cotizacionesy disminución de las pensiones

El Cuadro 2.6 resume el aumento delas contribuciones (cotización, aporte desolidaridad y semanas cotizadas) y la dis-minución de los beneficios (cambio tasade reemplazo, aporte de solidaridad, abo-lición mesada 14) que experimentaron los

afiliados al sistema general de PrimaMedia a raíz de la Ley 797 y del ActoLegislativo.

Se consideran dos condiciones extre-mas: la del trabajador asalariado quegana un salario mínimo mensual y aque-lla de un trabajador que gana 20 o mássalarios mínimos. En ambos casos loscambios fueron onerosos. Un trabajadorde salario mínimo al final de cuentas veráaumentar sus contribuciones en casi un50% y disminuir su pensión en un 7%.Un trabajador que gana 20 salarios míni-mos, a su turno, deberá pagar un 75%más y recibirá un 25% menos cuando sejubile, respecto de lo que hubiera tenidoque pagar y hubiera recibido bajo las re-glas de la Ley 100.

Cuadro 2.6Aumento en las cotizaciones y disminución en las pensiones en el régimen de Prima

Media, antes y después de la reforma pensional

Aumento contribuciones Ley 797 Disminución pensionesLey 797 y Acto Legislativo

Asalariados 1 salario mínimo 49.3% -7.1%

Asalariados 20 salarios mínimos 74.6% -24.5%

Fuente: Observatorio del Mercado de Trabajo y la Seguridad Social con base en la normativa vigenteLos cálculos se basan en una comparación entre la situación antes y después de la reforma pensional, cuando todaslas medidas previstas tengan plena aplicación, con excepción de lo dispuesto para las contribuciones condicionadasal crecimiento del PIB

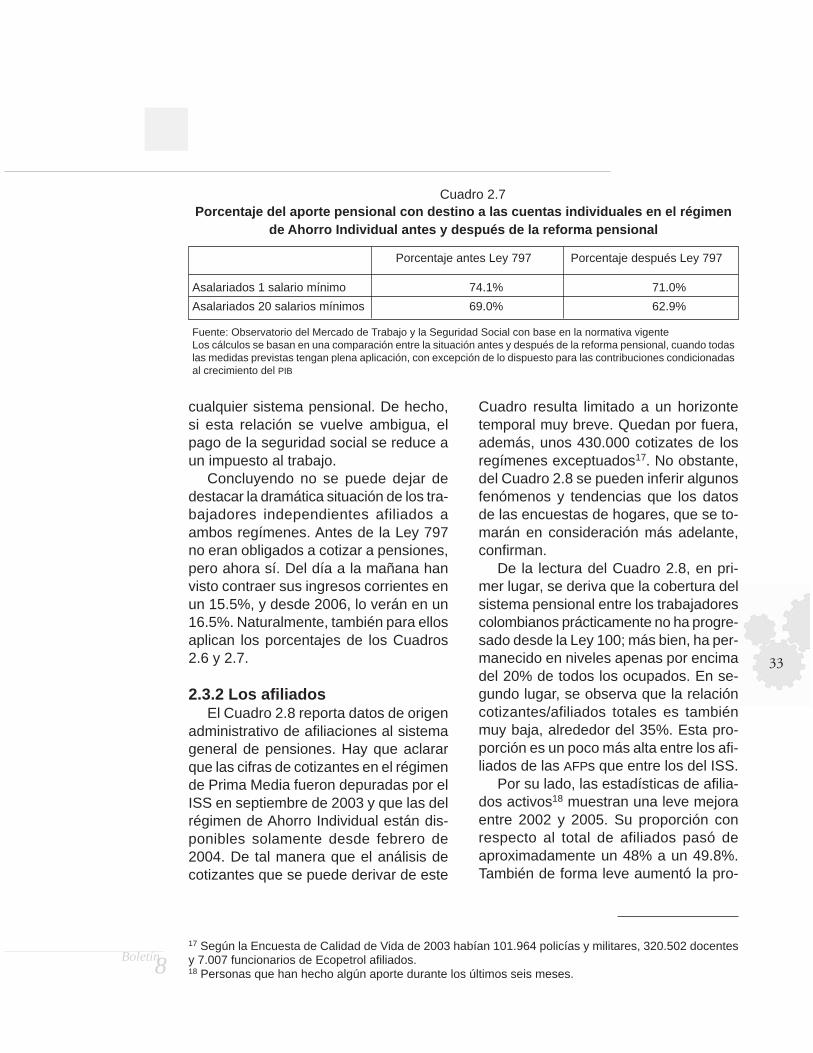

Los afiliados del régimen de AhorroIndividual, aunque menos afectados, tam-poco se salvaron. A raíz de la reformapensional los trabajadores de menoresingresos destinan a su ahorro pensionalsolamente un 71% de lo que aportan(Cuadro 2.7). Los asalariados de 20 sa-larios mínimos antes se quedaban conun 69% de sus contribuciones y ahoracon apenas el 63%. A lo anterior habráque sumarle el incremento en el númerode semanas mínimas a cotizar que la

Corte Constitucional ha declarado incons-titucional por vicios de forma y que, apesar de ello, habrá que revivir.

Por cierto, estos porcentajes noconstituyen un estímulo particularmenteatractivo para contribuir a pensiones yparticipar en un sistema previsional for-mal. Pero no solo eso: pueden tambiénminar la relación actuarial entre contribu-ciones y futuros beneficios que es requi-sito indispensable para no provocardistorsiones en el mercado laboral en

Boletín8

33

cualquier sistema pensional. De hecho,si esta relación se vuelve ambigua, elpago de la seguridad social se reduce aun impuesto al trabajo.

Concluyendo no se puede dejar dedestacar la dramática situación de los tra-bajadores independientes afiliados aambos regímenes. Antes de la Ley 797no eran obligados a cotizar a pensiones,pero ahora sí. Del día a la mañana hanvisto contraer sus ingresos corrientes enun 15.5%, y desde 2006, lo verán en un16.5%. Naturalmente, también para ellosaplican los porcentajes de los Cuadros2.6 y 2.7.

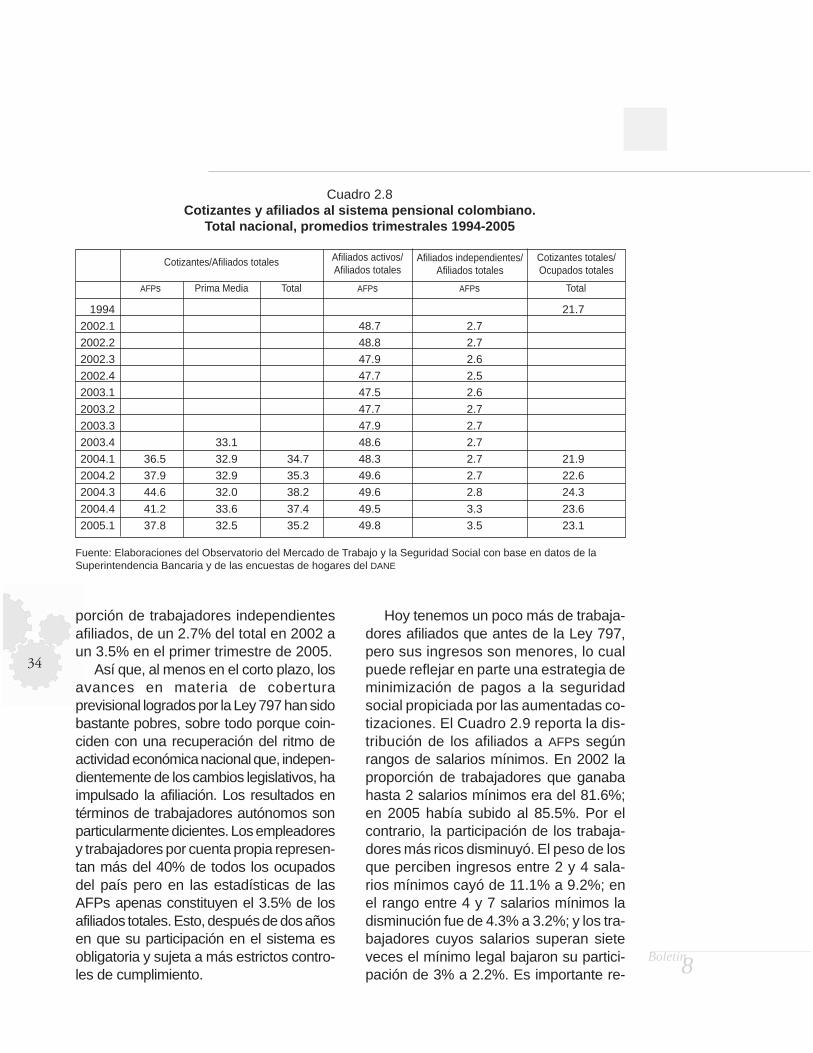

2.3.2 Los afiliadosEl Cuadro 2.8 reporta datos de origen

administrativo de afiliaciones al sistemageneral de pensiones. Hay que aclararque las cifras de cotizantes en el régimende Prima Media fueron depuradas por elISS en septiembre de 2003 y que las delrégimen de Ahorro Individual están dis-ponibles solamente desde febrero de2004. De tal manera que el análisis decotizantes que se puede derivar de este

Cuadro resulta limitado a un horizontetemporal muy breve. Quedan por fuera,además, unos 430.000 cotizates de losregímenes exceptuados17. No obstante,del Cuadro 2.8 se pueden inferir algunosfenómenos y tendencias que los datosde las encuestas de hogares, que se to-marán en consideración más adelante,confirman.

De la lectura del Cuadro 2.8, en pri-mer lugar, se deriva que la cobertura delsistema pensional entre los trabajadorescolombianos prácticamente no ha progre-sado desde la Ley 100; más bien, ha per-manecido en niveles apenas por encimadel 20% de todos los ocupados. En se-gundo lugar, se observa que la relacióncotizantes/afiliados totales es tambiénmuy baja, alrededor del 35%. Esta pro-porción es un poco más alta entre los afi-liados de las AFPs que entre los del ISS.

Por su lado, las estadísticas de afilia-dos activos18 muestran una leve mejoraentre 2002 y 2005. Su proporción conrespecto al total de afiliados pasó deaproximadamente un 48% a un 49.8%.También de forma leve aumentó la pro-

Cuadro 2.7Porcentaje del aporte pensional con destino a las cuentas individuales en el régimen

de Ahorro Individual antes y después de la reforma pensional

Porcentaje antes Ley 797 Porcentaje después Ley 797

Asalariados 1 salario mínimo 74.1% 71.0%

Asalariados 20 salarios mínimos 69.0% 62.9%

Fuente: Observatorio del Mercado de Trabajo y la Seguridad Social con base en la normativa vigenteLos cálculos se basan en una comparación entre la situación antes y después de la reforma pensional, cuando todaslas medidas previstas tengan plena aplicación, con excepción de lo dispuesto para las contribuciones condicionadasal crecimiento del PIB

17 Según la Encuesta de Calidad de Vida de 2003 habían 101.964 policías y militares, 320.502 docentesy 7.007 funcionarios de Ecopetrol afiliados.18 Personas que han hecho algún aporte durante los últimos seis meses.

Boletín8

34

porción de trabajadores independientesafiliados, de un 2.7% del total en 2002 aun 3.5% en el primer trimestre de 2005.

Así que, al menos en el corto plazo, losavances en materia de coberturaprevisional logrados por la Ley 797 han sidobastante pobres, sobre todo porque coin-ciden con una recuperación del ritmo deactividad económica nacional que, indepen-dientemente de los cambios legislativos, haimpulsado la afiliación. Los resultados entérminos de trabajadores autónomos sonparticularmente dicientes. Los empleadoresy trabajadores por cuenta propia represen-tan más del 40% de todos los ocupadosdel país pero en las estadísticas de lasAFPs apenas constituyen el 3.5% de losafiliados totales. Esto, después de dos añosen que su participación en el sistema esobligatoria y sujeta a más estrictos contro-les de cumplimiento.

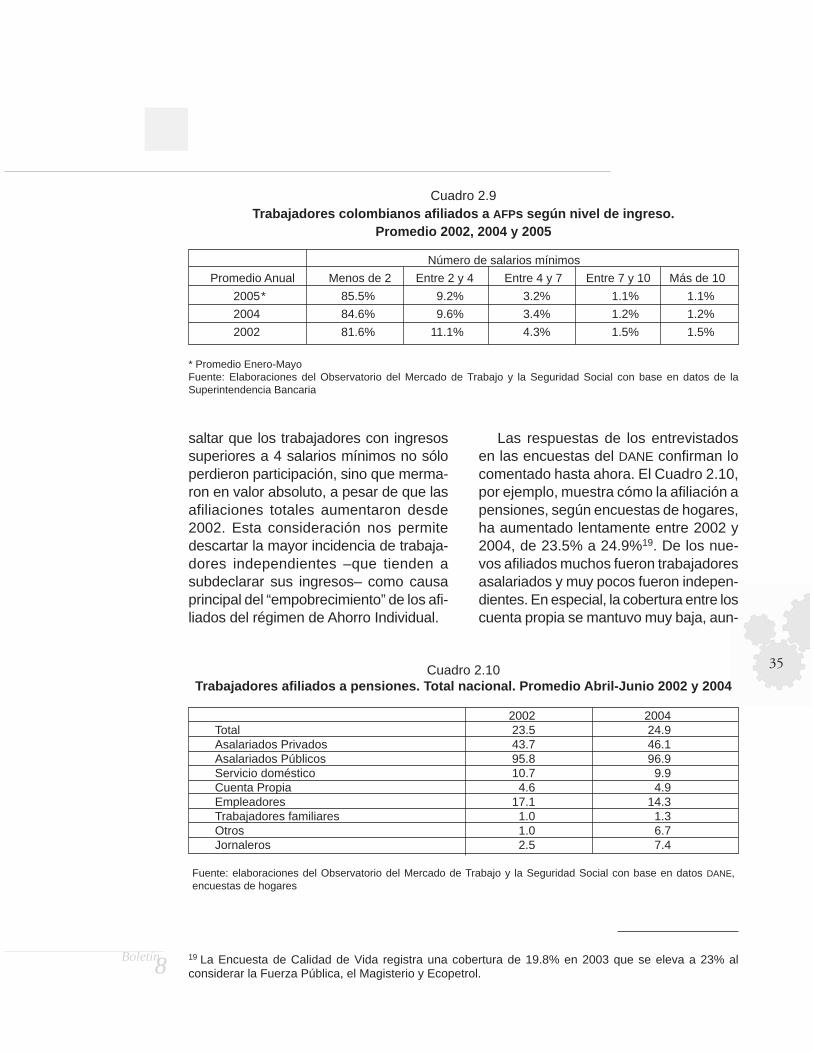

Hoy tenemos un poco más de trabaja-dores afiliados que antes de la Ley 797,pero sus ingresos son menores, lo cualpuede reflejar en parte una estrategia deminimización de pagos a la seguridadsocial propiciada por las aumentadas co-tizaciones. El Cuadro 2.9 reporta la dis-tribución de los afiliados a AFPs segúnrangos de salarios mínimos. En 2002 laproporción de trabajadores que ganabahasta 2 salarios mínimos era del 81.6%;en 2005 había subido al 85.5%. Por elcontrario, la participación de los trabaja-dores más ricos disminuyó. El peso de losque perciben ingresos entre 2 y 4 sala-rios mínimos cayó de 11.1% a 9.2%; enel rango entre 4 y 7 salarios mínimos ladisminución fue de 4.3% a 3.2%; y los tra-bajadores cuyos salarios superan sieteveces el mínimo legal bajaron su partici-pación de 3% a 2.2%. Es importante re-

Cuadro 2.8Cotizantes y afiliados al sistema pensional colombiano.

Total nacional, promedios trimestrales 1994-2005

1994 21.7

2002.1 48.7 2.7

2002.2 48.8 2.7

2002.3 47.9 2.6

2002.4 47.7 2.5

2003.1 47.5 2.6

2003.2 47.7 2.7

2003.3 47.9 2.7

2003.4 33.1 48.6 2.7

2004.1 36.5 32.9 34.7 48.3 2.7 21.9

2004.2 37.9 32.9 35.3 49.6 2.7 22.6

2004.3 44.6 32.0 38.2 49.6 2.8 24.3

2004.4 41.2 33.6 37.4 49.5 3.3 23.6

2005.1 37.8 32.5 35.2 49.8 3.5 23.1

Cotizantes totales/Ocupados totales

Afiliados independientes/Afiliados totales

Afiliados activos/Afiliados totales

Cotizantes/Afiliados totales

Fuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datos de laSuperintendencia Bancaria y de las encuestas de hogares del DANE

AFPs AFPs TotalAFPs Prima Media Total

Boletín8

35

saltar que los trabajadores con ingresossuperiores a 4 salarios mínimos no sóloperdieron participación, sino que merma-ron en valor absoluto, a pesar de que lasafiliaciones totales aumentaron desde2002. Esta consideración nos permitedescartar la mayor incidencia de trabaja-dores independientes –que tienden asubdeclarar sus ingresos– como causaprincipal del “empobrecimiento” de los afi-liados del régimen de Ahorro Individual.

Las respuestas de los entrevistadosen las encuestas del DANE confirman locomentado hasta ahora. El Cuadro 2.10,por ejemplo, muestra cómo la afiliación apensiones, según encuestas de hogares,ha aumentado lentamente entre 2002 y2004, de 23.5% a 24.9%19. De los nue-vos afiliados muchos fueron trabajadoresasalariados y muy pocos fueron indepen-dientes. En especial, la cobertura entre loscuenta propia se mantuvo muy baja, aun-

Número de salarios mínimos

Promedio Anual Menos de 2 Entre 2 y 4 Entre 4 y 7 Entre 7 y 10 Más de 10

2005* 85.5% 9.2% 3.2% 1.1% 1.1%

2004 84.6% 9.6% 3.4% 1.2% 1.2%

2002 81.6% 11.1% 4.3% 1.5% 1.5%

* Promedio Enero-MayoFuente: Elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datos de laSuperintendencia Bancaria

Cuadro 2.9Trabajadores colombianos afiliados a AFPs según nivel de ingreso.

Promedio 2002, 2004 y 2005

19 La Encuesta de Calidad de Vida registra una cobertura de 19.8% en 2003 que se eleva a 23% alconsiderar la Fuerza Pública, el Magisterio y Ecopetrol.

Cuadro 2.10Trabajadores afiliados a pensiones. Total nacional. Promedio Abril-Junio 2002 y 2004

2002 2004Total 23.5 24.9Asalariados Privados 43.7 46.1Asalariados Públicos 95.8 96.9Servicio doméstico 10.7 9.9Cuenta Propia 4.6 4.9Empleadores 17.1 14.3Trabajadores familiares 1.0 1.3Otros 1.0 6.7Jornaleros 2.5 7.4

Fuente: elaboraciones del Observatorio del Mercado de Trabajo y la Seguridad Social con base en datos DANE,encuestas de hogares

Boletín8

36

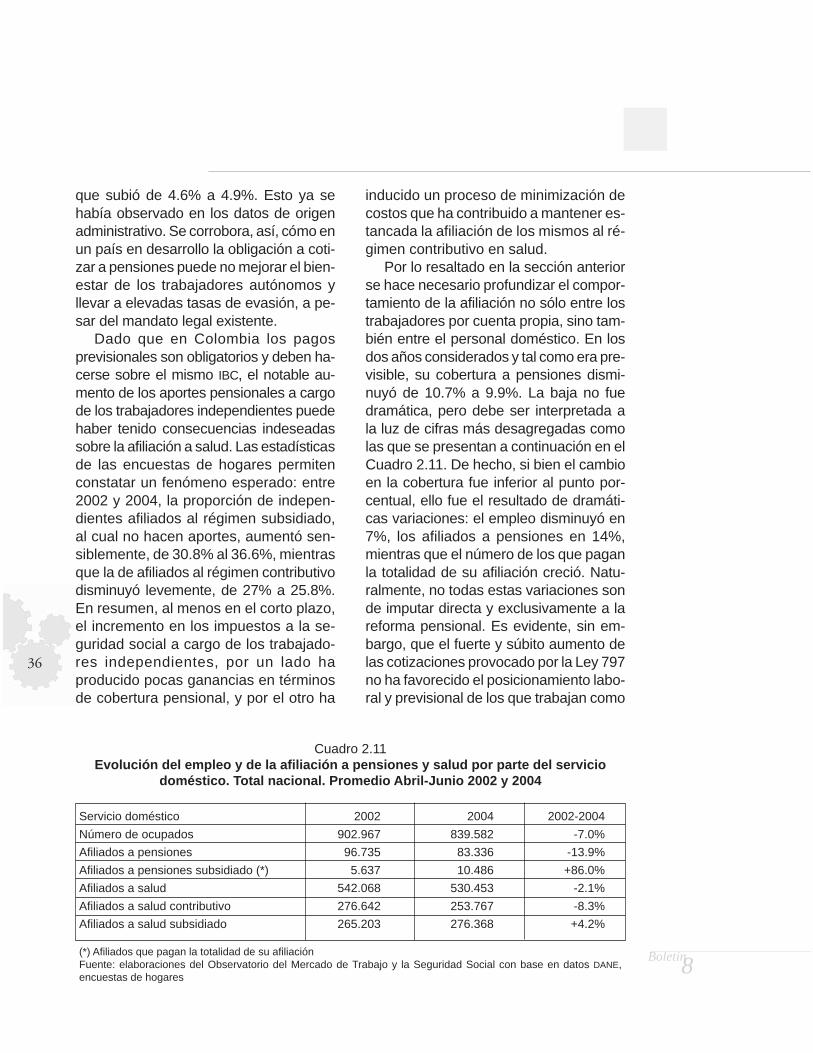

que subió de 4.6% a 4.9%. Esto ya sehabía observado en los datos de origenadministrativo. Se corrobora, así, cómo enun país en desarrollo la obligación a coti-zar a pensiones puede no mejorar el bien-estar de los trabajadores autónomos yllevar a elevadas tasas de evasión, a pe-sar del mandato legal existente.

Dado que en Colombia los pagosprevisionales son obligatorios y deben ha-cerse sobre el mismo IBC, el notable au-mento de los aportes pensionales a cargode los trabajadores independientes puedehaber tenido consecuencias indeseadassobre la afiliación a salud. Las estadísticasde las encuestas de hogares permitenconstatar un fenómeno esperado: entre2002 y 2004, la proporción de indepen-dientes afiliados al régimen subsidiado,al cual no hacen aportes, aumentó sen-siblemente, de 30.8% al 36.6%, mientrasque la de afiliados al régimen contributivodisminuyó levemente, de 27% a 25.8%.En resumen, al menos en el corto plazo,el incremento en los impuestos a la se-guridad social a cargo de los trabajado-res independientes, por un lado haproducido pocas ganancias en términosde cobertura pensional, y por el otro ha

inducido un proceso de minimización decostos que ha contribuido a mantener es-tancada la afiliación de los mismos al ré-gimen contributivo en salud.