BOLETIN MONETARIO Y FINANCIERO - BCRAResumen Ejecutivo Octubre-Diciembre de 1998 El año 1998...

43

Octubre - Diciembre de 1998 BOLETIN MONETARIO Y FINANCIERO Banco Central de la República Argentina

Transcript of BOLETIN MONETARIO Y FINANCIERO - BCRAResumen Ejecutivo Octubre-Diciembre de 1998 El año 1998...

Octubre - Diciembre de 1998

BOLETIN MONETARIO Y FINANCIERO

Banco Central de la República Argentina

Resumen Ejecutivo

Octubre-Diciembre de 1998

El año 1998 concluyó con expectativas inciertas respecto de una posible recuperacióneconómica mundial y/o de los términos del intercambio de las materias primas. A lasturbulencias originadas en las crisis de los países del este de Asia y del default de ladeuda de Rusia, se agregó el agravamiento de la recesión en Brasil en un contexto deincertidumbre cambiaria. En Argentina, tal contexto dio lugar a una fuerte caída en elnivel de actividad económica inducida por una revisión de los planes de inversión,consumo y producción de los agentes económicos.

En el último trimestre de 1998 la Argentina retornó a los mercados de capitalesinternacionales. Si bien el spread promedio por la nueva deuda creció con respecto a1997, el riesgo soberano bajó notablemente con respecto al trimestre anterior. El menorprecio de los commodities, junto con elevadas tasas de interés, un contexto internacionaladverso y la desaceleración económica, repercutieron sobre las expectativas de crecimientode las empresas, lo que quedó reflejado en una caída del índice Merval.

A pesar de la coyuntura internacional adversa los depósitos aumentaron levemente duranteel último trimestre. Al margen de problemas aislados en algunas entidades locales, elcrédito no se detuvo, aunque aminoró su ritmo de crecimiento. El menor costo del dineropara las entidades financieras no fue acompañado por una caída de las tasas de interéspor préstamos, determinando un aumento del spread entre tasas de interés activas ypasivas. A pesar de la coyuntura real adversa y la desaceleración en el crecimiento de losrecursos monetarios totales (M3*), la economía continuó su proceso de monetización ylas reservas internacionales finalizaron con un leve aumento al final del trimestre.

Con respecto al sistema bancario, el aumento de la capitalización de los bancos y laliquidez adicional generada por la flexibilización de las regulaciones sobre requisitos deliquidez en diciembre permitieron que no se interrumpiera el flujo de crédito hacia laeconomía. La rentabilidad de los bancos privados si bien fue inferior a la del trimestreanterior, superó ampliamente la registrada durante el primer semestre de 1998. Finalmente,los indicadores de calidad de cartera experimentaron un deterioro leve pero inequívoco,producto tanto de un estancamiento de las financiaciones como de un aumento de lacartera irregular.

INDICEI. El contexto internacional 1

II. La economía argentina 1

III. Mercado de capitales 3

IV. Mercado de dinero y tasas de interés 7

V. Sector bancario 13

Origen y aplicación de fondos 13Rentabilidad 15Financiaciones y calidad de cartera 18Exigencia de capitales mínimos 19

VI. Tema especial 21

Riesgo por descalce de tasa de interés 21

Apéndice estadístico 25

Cronología de las principales medidas dispuestas por el BCRA 37

El Boletín Monetario y Financiero es producido por el Área de Economía y Finanzas delBanco Central de la República Argentina. Este número del Boletín Monetario y Financieroingresó para su impresión con la información disponible al 4 de marzo de 1999. El contenidode esta publicación puede reproducirse libremente siempre que se cite la fuente. Puede seraccedido vía Internet en la dirección www.bcra.gov.ar.

Fe de Erratas

Boletín Monetario y FinancieroJulio-Septiembre 1998

Gráfico “Recursos Monetarios” - pág. 11La leyenda referida a Recursos Monetarios Totales corresponde a laTasa de Variación Trimestral de Recursos Monetarios, y viceversa.

Octubre-Diciembre 1998

Banco Central de la República Argentina 1

I. El contexto internacional

El cuarto trimestre de 1998 comenzó con unalenta recuperación de los valores de los activosen los mercados financieros internacionales,luego de más de quince meses de turbulenciasoriginadas en las crisis de los países del este deAsia y del default de la deuda de Rusia en agos-to de 1998. El repunte en los mercados finan-cieros contribuyó a la recuperación del créditointernacional para las economías emergentes,que había sido severamente racionado durantelos meses de agosto y septiembre, e implicó unadisminución en los spreads de los bonos sobe-ranos de esas economías respecto de las tasasde retorno de los títulos del Tesoro de las eco-nomías desarrolladas.

Sin embargo, el desenvolvimiento de losmercados bursátiles a lo largo del año pusode manifiesto la revisión a la baja de las ex-pectativas de crecimiento, principalmente enlas economías emergentes. En el World Eco-nomic Outlook de diciembre de 1998, el FMIestimó que la economía internacional crece-ría tan solo 2,2% durante 1999 (2,1 puntosporcentuales menos que lo pronosticado unaño antes). La desaceleración económica con-tribuyó a una fuerte caída en el precio de los“commodities”: los precios de los principa-les cereales y oleaginosas cayeron entre un15% y un 20% (soja 16%, trigo 20%), losminerales y metales cayeron un 15% y el pre-cio del petróleo cayó más de un 30%.

A raíz de la gravedad de la crisis imperan-te, tanto los principales organismos financie-ros internacionales como Estados Unidos yJapón tomaron medidas económicas, destina-das a morigerar la crisis y/o atenuar el impac-

to sobre sus economías. El gobierno de losEstados Unidos aprobó la ampliación de sucuota de aporte al FMI, lo que permitió incre-mentar la capacidad prestable del organismoa economías en dificultades. Asimismo, laReserva Federal de los Estados Unidos recortóla tasa de fondos federales de corto plazo tresveces en menos de siete semanas a partir defines de septiembre (recortes de veinticincopuntos básicos cada uno); y el gobierno deJapón lanzó un paquete de medidas económi-cas y financieras destinadas a sanear y revita-lizar el sistema financiero y a sacar a la eco-nomía de la severa recesión que la afectabadesde fines de 1997 (el estímulo fiscal esti-mado equivale a 4,8% del PBI).

Sin embargo, a pesar de dichas medidas yde avances en el proceso de reforma en paí-ses emergentes, el año 1998 concluyó conexpectativas inciertas respecto de una posi-ble recuperación económica mundial y/o delos términos de intercambio de las materiasprimas. A ello se agregó el agravamiento dela recesión en Brasil en un contexto de fuertedeterioro de las finanzas públicas asociadocon temores de devaluación del real y unafuerte concentración de vencimientos de títu-los públicos (en su mayor parte emitida a tasaflotante) con tasas de interés crecientes. Lareelección del Presidente Cardoso y el anun-cio de un importante paquete de ajuste fiscal,que contó luego con el aporte financiero delFMI, contribuyeron a calmar los mercados.La situación económica global, y de Brasilen particular, repercutió negativamente sobrelas expectativas comerciales, de inversión yde actividad económica en la Argentina.

II. La economía argentina

La mayor incertidumbre macroeconómicay financiera internacional, dio lugar a un im-

portante aumento del riesgo país y una revi-sión de los planes de inversión, consumo y

Octubre-Diciembre 1998

Banco Central de la República Argentina2

producción de los agentes económicos duranteel segundo semestre del 1998. Tras una brus-ca desaceleración del crecimiento en el tercertrimestre, en el cuarto trimestre del año seprodujo una caída de 0,5% interanual en elPBI, acompañada por un descenso de impor-tante magnitud en la inversión, que se redujo4,4% interanual.

En gran medida, la caída en la actividadeconómica obedece al fuerte descenso opera-do en la inversión, que es el componente mássensible de la demanda agregada. Todos loscomponentes de la inversión desaceleraron suexpansión en el tercer trimestre de 1998 y secontrajeron en el cuarto. Por el lado del con-sumo, la fuerte caída registrada en las ventasde automotores en el mercado doméstico(24,6% interanual en el cuarto trimestre) estambién una señal de que el público está ajus-tando sus decisiones de gasto en bienes dura-bles, frente a la perspectiva de menores in-gresos. Tanto la caída en la inversión comoen consumo explican, por el lado de la de-manda, la fuerte desaceleración observada enla evolución del crédito doméstico.

La caída en el nivel de actividad económi-ca no se vió reflejada aún en las estadísticas dedesempleo de octubre: con respecto a octubrede 1997, el desempleo se redujo a 12,4%, de-bido tanto a una menor oferta de trabajo comoa la creación de 318.000 nuevos puestos de tra-bajo. Sin embargo, sería lógico que esta ten-dencia decreciente de la tasa de desempleo serevierta durante 1999 debido a una desacele-ración del crecimiento económico. Es proba-ble asimismo que la mayor incertidumbre la-boral impacte negativamente en la demandade crédito para consumo.

La evolución del sector externo se ha vis-to condicionada por la fuerte caída en los pre-cios de los productos básicos (que se encuen-tran en los niveles más bajos desde la imple-mentación del Plan de Convertibilidad), el

escaso dinamismo de la demanda internacio-nal y la evolución desfavorable de la econo-mía brasileña. Las exportaciones cayeron du-rante el cuarto trimestre del año 13% en tér-minos interanuales, mientras que las impor-taciones se contrajeron un 11,5% durante elmismo período. La caída en las exportacio-nes se debe fundamentalmente a una dismi-nución de 11,1% en los precios de los bienesexportados, mientras que los volúmenes ex-portados se contrajeron sólo un 1,5%. Lascaída en las importaciones se explica por unadisminución de 6,8% en los precios y 5,2%en el volumen importado. Los efectos realesde la recesión de Brasil sobre nuestra econo-mía se evidenciaron a través de una caída máspronunciada de las exportaciones totales adicho país (17%). Esta caída se explica prin-cipalmente por la caída del 41,8% en las ex-portaciones de manufacturas de origen indus-trial y de 66,6% en las exportaciones de com-bustibles y lubricantes con destino a Brasil.

Durante el cuarto trimestre del año, el SectorPúblico Nacional no financiero incrementó susingresos totales en $497 millones -a pesar deque la recaudación tributaria cayó 0,36% inte-ranual-. mientras que los gastos lo hicieron en$145 millones, logrando de esta manera dismi-nuir el déficit primario en $352 millones. Debi-do al incremento en los pagos de intereses de$177 millones, se obtuvo finalmente una reduc-ción del déficit global de $175 millones.

La prognósis de la situación internacionaly el agravamiento de la situación macroeco-nómica en Brasil a partir de la devaluaciónde mediados de enero, llevaron a una revi-sión a la baja en el crecimiento estimado para1999. Se espera que durante este año el des-empeño de la economía argentina estará con-dicionado por el crecimiento de la economíamundial, los precios de los productosprimarios,la disponibilidad de capitales hacialas economías emergentes y la situación ma-croeconómica de Brasil.

Octubre-Diciembre 1998

Banco Central de la República Argentina 3

Riesgo Soberano y Precio de los Bonos

III. Mercado de capitales

Luego de que los efectos adversos de lacrisis rusa sobre el mercado de capitales ar-gentino alcanzaran un pico hacia mediadosde septiembre, la mayor estabilidad de losmercados internacionales en los meses pos-teriores también estuvo asociada con la recu-peración de los principales indicadores loca-les. Sin embargo, la reorientación de los flu-jos de capitales privados hacia los mercadosde menor riesgo relativo (flight to quality)implicó que la mayoría de los países emer-gentes mantuvieran durante el último trimes-tre altas primas de riesgo en sus deudas sobe-ranas.

El riesgo soberano argentino, medido comola diferencia entre el rendimiento del FRB yun título del Tesoro Americano de similarduration, cayó desde aproximadamente 1.600puntos básicos a mediados de septiembre a650 puntos básicos a fines de diciembre. Sinembargo, a lo largo del año el rendimientototal del título de deuda argentino aumentómás de 160 puntos básicos y, dada la caída enel rendimiento de los títulos del Tesoro Ame-ricano, el riesgo soberano aumentó 270 pun-

tos básicos. La caída en el precio de los com-modities, el mayor costo de la deuda y la si-tuación en Brasil, agudizada a raíz de las cri-sis asiática y rusa, han ido incrementando laincertidumbre acerca de la evolución de laeconomía doméstica en el futuro. Como con-secuencia, luego que los peores efectos decada una de la crisis finalizaron, el riesgo so-berano, si bien bajó notablemente, se ha idoestableciendo en niveles superiores.

La mayor preferencia por activos de bajoriesgo también redujo los volúmenes opera-dos en los mercados de valores locales1; dehecho (comparando con niveles históricos),los volúmenes se encontraban reducidos des-de octubre de 1997. Entre julio y diciembre,el volumen operado mensual se redujo en 50%($11.000 millones), principalmente por la re-ducción en las transacciones de títulos públi-cos que representan más del 80% del volu-men negociado total.

Después de casi tres meses sin acudir a losmercados de capitales internacionales, la Se-cretaría de Hacienda de la Nación colocó

(1) Corresponde a los volúmenes operados en la Bolsa de Comercio de Buenos Aires (BCBA) y en el Mercado AbiertoElectrónico (MAE).

200

400

600

800

1.000

1.200

1.400

1.600

1.800

31-Dic-97 05-Feb 12-Mar 16-Abr 20-May 24-Jun 29-Jul 01-Sep 06-Oct 10-Nov 16-Dic

El riesgo soberano está medido como la diferencia entre los rendimientos del FRB y de un bono del tesoro

americano de similar duration

Spr

ead

en p

unto

s bá

sico

s

50

55

60

65

70

75

80

85

90

95

Pre

cio

en

dóla

res

Riesgo Soberano Precio del FRB

Crisis Rusa

Octubre-Diciembre 1998

Banco Central de la República Argentina4

Acceso al Mercado Internacional de Capitales

MontoEmitido

millones de pesos

SpreadPromedio

puntos básicos

MadurezPromedio

años

1993 2,121 278 6.9

1994 2,600 238 3.3

1995 6,370 371 4.0

1996 10,413 395 8.2

1997 10,214 310 14.9

1998 11,664 429 13.3

Volúmen Negociado en el Mercado Local

$2.300 millones en el cuarto trimestre de1998, alcanzando un total de $11.700 millo-nes en el año. No obstante, los efectos de lacrisis se tradujeron en un incremento de 119puntos básicos en el spread promedio quedebió pagar por la nueva deuda en compara-ción con 1997, a pesar del acortamiento de19 meses en su madurez promedio. Por otrolado, en el mercado local colocó Letras delTesoro (LETES) por $2.000 millones paracubrir los vencimientos del período, a tasasde interés decrecientes a partir de octubre, yun Bono del Tesoro (BONTE) por $450 mi-llones con vencimiento en el año 2027, prin-cipalmente destinado a las Administradorasde Fondos de Jubilaciones y Pensiones(AFJP).

En los dos últimos años, ha sido cada vezmayor la preferencia del sector privado poracudir a los mercados de capitales para obte-ner financiamiento. El monto de obligacio-nes negociables colocadas por las empresaslocales en 1997 y en 1998 más que duplicólas colocaciones de 1996. Sin embargo, losefectos de la crisis financiera internacional nopermitieron que el desarrollo de estos instru-mentos fuera el esperado. Las colocaciones,por primera vez en 8 años, apenas superaronel 40% de los proyectos de emisión autoriza-dos por la Comisión Nacional de Valores. Sibien el plazo promedio de las emisiones re-sultó un año y medio menor en 1998 respectoa 1997, no fue muy disímil respecto de aqué-llos que prevalecieron en años anteriores. A

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

E ne 97 Feb Mar Abr May Jun Jul Ago S ep Oct Nov Dic E ne 98 Feb Mar Abr May Jun Jul Ago S ep Oct Nov Dic

En m

illone

s de

peso

s

Fuente: Ministerio de Economía y Obras y Servicios Públicos

Octubre-Diciembre 1998

Banco Central de la República Argentina 5

Obligaciones Negociables Colocadas

su vez, la mayor incertidumbre determinó unincremento en el número de colocaciones atasa variable que permitieron, sobre todo enlas épocas de crisis, no tener que consolidaruna tasa que en el futuro podría resultar ele-vada.

El menor precio de los commodities, juntocon elevadas tasas de interés, un contexto in-ternacional adverso y la desaceleración eco-nómica observada en el último trimestre, re-percutió sobre las expectativas de crecimien-to de las empresas. El mercado accionario,medido por el índice Merval, perdió (a lo lar-

go de 1998) 37% de su valor. Esto fue acom-pañado por una continua merma en los volú-menes operados, en especial en las épocas decrisis, cuando la volatilidad resultó elevada.A su vez, pudo apreciarse un incremento dela concentración de las empresas que partici-

pan activamente del mercado. Esto queda demanifiesto en el número de empresas quecomponen el índice Merval2 que se ha vistoreducido de 30 a 18 en el término de un año.

El valor de los fondos que manejan lasAFJP y los Fondos Comunes de Inversión

Indice Merval

(2) Las acciones que componen el índice Merval se seleccionan (al comenzar cada trimestre) por orden decreciente departicipación hasta completar el 80% del volumen negociado en los últimos 6 meses.

0

1 .0 0 0

2 .0 0 0

3 .0 0 0

4 .0 0 0

5 .0 0 0

6 .0 0 0

7 .0 0 0

8 .0 0 0

9 .0 0 0

1 0 .0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8

Mont

o e

n m

illone

s de

peso

s

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

Pro

porc

ión

M on to co lo cad o P rop orción d e co locacion es a tas a var iab le P rop orción O N co locad as resp ecto a au to r izad as

200

300

400

500

600

700

800

31-Dic-97 30-Ene 98 02-Mar 31-Mar 30-Abr 01-Jun 30-Jun 29-Jul 27-Ago 25-S ep 27-Oct 25-Nov 28-Dic

Fuente: Comisión Nacional de Valores

10,000

9,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

Octubre-Diciembre 1998

Banco Central de la República Argentina6

Detalle de la cartera de las AFJP

(FCI) alcanzó a $18.400 millones a fines de1998. A pesar de que ambos inversores insti-tucionales registraron un importante incre-mento en sus activos (28% y 31%, respecti-vamente, en el término de un año), sus prefe-rencias de inversión han sido disímiles. Lacontinua caída en el precio de los títulos dedeuda determinó un aumento en la preferen-cia por activos líquidos de bajo riesgo porparte del público inversor que coloca sus fon-dos en los FCI. En este contexto, mientras enlos fondos de renta fija se produjo en el añoun rescate neto de 50% de las cuotapartes,en aquéllos de plazo fijo y de dinero se veri-ficaron suscripciones netas por casi 80% delas cuotapartes. Dicho comportamiento de-

terminó que la participación de los depósi-tos a plazo fijo en la cartera de los FCI pasede un 40% a un 70% en el término de unaño. En cambio, las AFJP tienen un horizontede inversión mucho más amplio. Su necesi-dad de estar calzadas en plazos largos las hallevado a incrementar cada vez más su te-nencia de títulos públicos a mantener al ven-cimiento. En este sentido, han sido deman-dantes del BONTE con vencimiento en el2027 (que fuera mencionado anteriormente)diseñado por la Secretaría de Hacienda de laNación para éstos y otros inversores institu-cionales, que de esta forma colaboran enmejorar el perfil de vencimientos de la deu-da pública.

Detalle de la cartera de los FCI

0

2

4

6

8

10

12

En

mile

s d

e m

illo

nes

D ic-97 Ene -98 Feb-98 M ar-98 A br-98 M ay-98 Jun-98 Ju l-98 A ug-98 S ep-98 O ct-98 N o v-98 D ec-98

Título s Público s Plazo s F ijo A ccio ne s O tro s

Dic-97 Ene-98 Feb-98 Mar-98 Abr-98 May-98 Jun-98 Jul-98 Ago-98 Sep-98 Oct-98 Nov-98 Dic-98

0

2

4

6

8

10

12

En m

iles

de m

illo

nes

D ic-97 Ene-98 Feb-98 Mar-98 Abr-98 May-98 Jun-98 Jul-98 Aug-98 Sep-98 Oct-98 Nov-98 Dec-98

Títulos Públicos Plazos Fijo Acciones Otros

Dic-97 Ene-98 Feb-98 Mar-98 Abr-98 May-98 Jun-98 Jul-98 Ago-98 Sep-98 Oct-98 Nov-98 Dic-98

Octubre-Diciembre 1998

Banco Central de la República Argentina 7

Tasas de Interés Domésticas y Riesgo País

IV. Mercado de dinero y tasas de interés

Las diferentes crisis internacionales queafectaron a la economía argentina desde me-diados de 1997 constituyeron una nueva prue-ba de la fortaleza del sistema financiero ar-gentino. Como fuera mencionado, la crisisrusa sumada a la incertidumbre que generabala situación en Brasil provocó caídas en elprecio de los activos y una desaceleración dela actividad económica. Sin embargo, estecontexto adverso no condujo a una salida dedepósitos del sistema y, al márgen de proble-mas aislados en algunas entidades locales, elcrédito, si bien aminoró su ritmo de crecimien-to, no se detuvo. Por su parte, las tasas de in-terés domésticas si bien acompañaron la evo-lución del riesgo soberano, reflejaron en cadamomento las condiciones de liquidez del mer-cado monetario.

La caída del riesgo país que se inició a fi-nes del trimestre anterior, estuvo asociada auna disminución en el costo del dinero paralas entidades financieras. Desde mediados deoctubre, las tasas de interés por depósitos aplazo fijo comenzaron a descender y se man-tuvieron, en promedio en 8% y 6,7% para los

depósitos en pesos y dólares respectivamen-te. Asimismo, se redujo el diferencial entremonedas en algo más de un punto porcentualrespecto al observado en septiembre, dada lapercepción de un menor riesgo cambiario. Encuanto a las tasas de interés por depósitos aplazo fijo entre 30 y 59 días de montos supe-riores al millón de pesos3 exhibieron un com-portamiento más volátil siguiendo los vaive-nes del riesgo país. La tasa de interés por estetipo de depósito, que en septiembre superabaen más de 2 puntos porcentuales a la tasa deinterés promedio del total de operaciones, re-dujo esta diferencia a menos de un punto por-centual a partir de noviembre.

Las tasas de interés para los distintos tiposde préstamos, si bien mostraron un desarro-llo disímil propio de las particularidades decada mercado, en general, no retomaron latendencia decreciente del primer semestre delaño y, en promedio, quedaron en niveles másaltos que los observados a mediados de 1998.Es así que, durante el cuarto trimestre de 1998el menor costo del dinero para las entidadesfinancieras no fue acompañado por una caída

(3) Los depósitos a plazo fijo de más de un millón de pesos representan el 40% del monto promedio operado para el total deoperaciones según datos que surgen de la encuesta diaria de tasas de interés.

0

100

200

300

400

30-dic-97 04-Feb 10-Mar 15-Abr 20-May 26-Jun 31-Jul 04-S ep 08-Oct 13-Nov 18-Dic

Bas

e di

c 97

= 1

00

Riesgo país Plazo Fijo 30 a 59 dias en pesos

Riesgo País: Spread entre los retornos de los bonos FRB y los US Treasury Stripped

Octubre-Diciembre 1998

Banco Central de la República Argentina8

Tasas de Interés por tipo de Préstamos

generalizada de las tasas de interés por prés-tamos, determinando un aumento del spreadentre tasas de interés activas y pasivas. En estecomportamiento influyó la mayor cautela delas entidades financieras ante el aumento enel riesgo de financiamiento derivado de laincertidumbre generada por la situación in-ternacional adversa y la contracción de la eco-nomía doméstica.

Mientras que las tasas de interés de lospréstamos personales, hipotecarios y prenda-rios subieron, las tasas de interés de los prés-tamos comerciales cayeron. La tasa de inte-rés por préstamos personales, que mostró una

sostenida caída a lo largo del año, aumentó apartir de septiembre, para descender levemen-te en diciembre y quedar más de un puntoporcentual por encima del nivel promedio deltrimestre anterior. Asimismo, las tasas de in-terés por préstamos con garantía hipotecariay prendaria que no habían reaccionado demanera significativa en los días posterioresal estallido de la crisis rusa, evidenciaron unleve aumento en octubre manteniendo ese ni-vel a lo largo del trimestre. Por su parte, lastasas de interés por préstamos de tipo comer-cial, fundamentalmente adelantos en cuentacorriente y documentos a sola firma, que ha-

bían aumentado sensiblemente al inicio de lacrisis -entre 4 y 5 puntos porcentuales respectoal segundo trimestre del año-, descendieron apartir de octubre, aunque ubicándose en di-ciembre, entre 2 y 3 puntos porcentuales porencima del promedio del primer semestre delaño. La caída simultánea de tasas de interésy, como veremos luego, de los montos opera-dos en préstamos comerciales durante el cuar-to trimestre, es consistente con la caída ob-servada en el nivel de actividad. En el casode los clientes de alto riesgo también podríaestar asociada con la mayor severidad con quelos bancos aplicaron los criterios para otor-gar préstamos.

La liquidez existente en el mercado inter-financiero se tradujo en un descenso en lastasas de interés por operaciones a corto plazoentre entidades financieras respecto a los ni-veles de septiembre. Es así que se mantuvie-ron, en promedio en el trimestre, en 7,2% y6,7% para operaciones en pesos y en dólaresrespectivamente -alrededor de un punto por-centual por debajo del promedio de septiem-bre. En diciembre, dada la mayor demandaestacional de circulante por parte del públicopara afrontar el mayor consumo de fin de año,suelen presentarse problemas de liquidez paralas entidades financieras. Es así que en los

24

26

28

30

32

34

S ep-97 Dic-97 Mar-98 Jun-98 S ep-98 Dic-98

Per

sona

les

y A

del

anto

s -

TN

A %

6

8

10

12

14

16

Personales Adelantos Documentos Hipotecarios

Docu

men

tos

e H

ipote

cari

os

- T

NA

%

Octubre-Diciembre 1998

Banco Central de la República Argentina 9

Principales Variables Monetarias- Promedio mensual de saldos diarios -

Julio Agosto Septiembre Octubre Noviembre Diciembre

Sistema Financiero (1)

Reservas internacionales del sistema financiero (2) 34.110 33.720 32.890 32.309 31.971 32.972Recursos bimonetarios (M3*) (3) 89.552 89.784 89.349 88.864 88.723 90.084Reservas internacionales del sistema financiero / M3* 38,1% 37,6% 36,8% 36,4% 36,0% 36,6%

Banco Central

Reservas internacionales netas (4) 24.894 24.918 25.841 25.189 25.238 26.661En oro, divisas y colocaciones a plazo netas (5) 23.157 23.217 24.323 23.672 23.534 24.977

Pasivos financieros 22.833 22.966 23.980 23.287 23.420 24.898Circulación monetaria 15.801 15.539 14.914 14.601 14.582 15.520

En poder del público 13.500 13.243 12.673 12.445 12.437 13.124En entidades financieras 2.301 2.296 2.241 2.156 2.145 2.396

Depósitos en cuenta corriente 30 22 22 23 22 31Posición neta de pases 7.002 7.404 9.045 8.664 8.815 9.347

Pases pasivos 7.016 7.423 9.196 9.131 9.336 9.932Pases activos 15 19 152 468 521 585

Respaldo de los pasivos financieros con reservas 101,4% 101,1% 101,4% 101,7% 100,5% 100,3%en oro y divisas

Entidades Financieras

Integración de requisitos de liquidez en el exterior 9.216 8.802 7.049 7.120 6.734 6.312Efectivo en moneda extranjera 874 818 877 936 973 1.011

Préstamos (6) 72.634 73.465 74.328 74.358 74.457 74.958Al sector privado no financiero 64.776 65.556 66.357 66.328 66.481 66.635

En moneda nacional 24.758 24.851 24.697 24.552 24.557 24.467En moneda extranjera 40.018 40.705 41.660 41.775 41.924 42.168

Al sector público 7.858 7.909 7.971 8.031 7.976 8.322

Depósitos (6) 76.052 76.542 76.676 76.418 76.286 76.960En moneda nacional 36.030 36.122 34.535 33.237 33.587 34.424

Cuenta corriente 9.720 9.756 9.643 8.773 8.847 9.269Caja de ahorros 8.757 8.547 8.114 7.902 7.877 8.208Plazo fijo 14.326 14.681 13.762 13.510 13.756 13.569Otros 3.227 3.139 3.016 3.053 3.108 3.377

En moneda extranjera 40.022 40.419 42.141 43.181 42.699 42.536Cuenta corriente 591 561 574 596 551 684Caja de ahorros 5.243 5.268 5.581 5.579 5.297 5.302Plazo fijo 32.566 33.010 34.292 35.314 35.090 34.431Otros 1.623 1.581 1.693 1.692 1.761 2.119

Integración de requisitos de liquidez total (7) 16.233 16.225 16.245 16.251 16.070 16.243Integración de requisitos de liquidez / Depósitos 21,3% 21,2% 21,2% 21,3% 21,1% 21,1%

Nota: los datos de préstamos, depósitos y efectivo surgen de la información poblacional diaria.

(1) Comprende el Banco Central y las entidades financieras.(2) Reservas internacionales netas del Banco Central más integración de requisitos de liquidez de las entidades financieras en el exterior.(3) Circulante en poder del público más depósitos totales bimonetarios.(4) Neto de las divisas mantenidas como contrapartida de los depósitos del Gobierno. Incluye el saldo de títulos públicos denominados endólares y de activos externos afectados a operaciones de pase pasivo con las entidades financieras.(5) Reservas internacionales netas menos el saldo de títulos públicos en dólares.(6) No incluyen recursos devengados ni operaciones con títulos públicos.(7) Los requisitos de liquidez se integran en el custodio internacional y/o en el Banco Central a través de operaciones de pase.

en millones de pesos

Octubre-Diciembre 1998

Banco Central de la República Argentina10

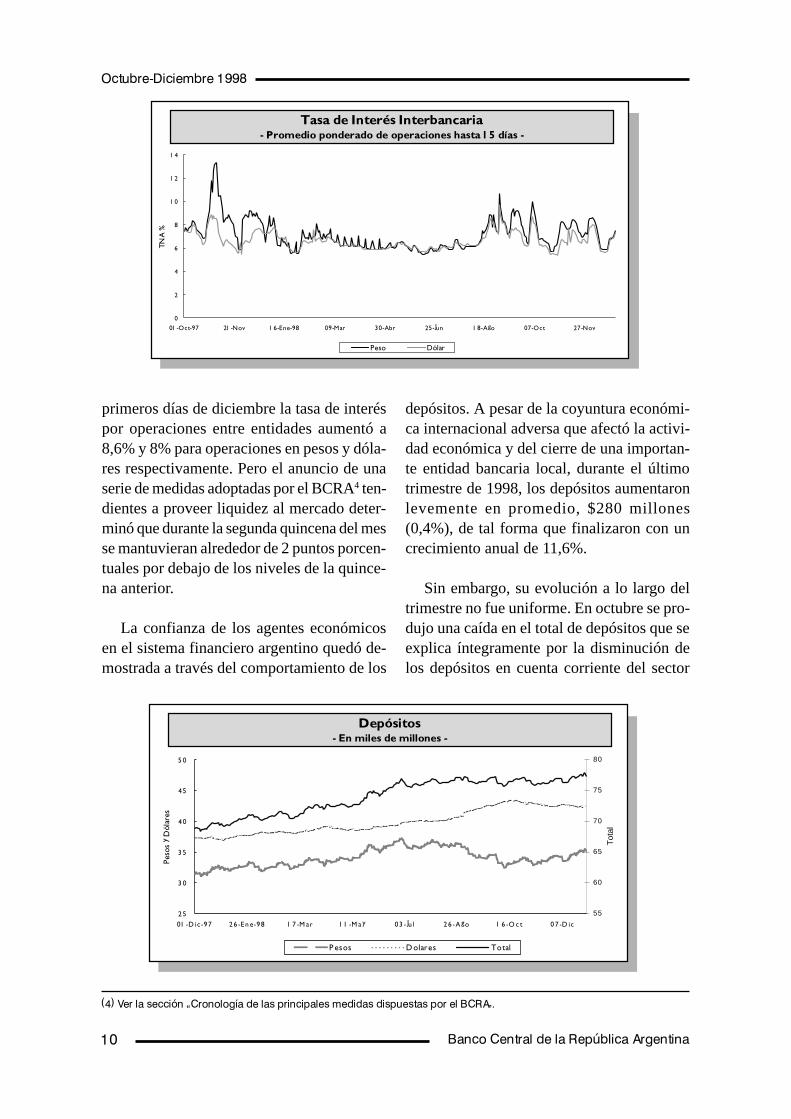

primeros días de diciembre la tasa de interéspor operaciones entre entidades aumentó a8,6% y 8% para operaciones en pesos y dóla-res respectivamente. Pero el anuncio de unaserie de medidas adoptadas por el BCRA4 ten-dientes a proveer liquidez al mercado deter-minó que durante la segunda quincena del messe mantuvieran alrededor de 2 puntos porcen-tuales por debajo de los niveles de la quince-na anterior.

La confianza de los agentes económicosen el sistema financiero argentino quedó de-mostrada a través del comportamiento de los

depósitos. A pesar de la coyuntura económi-ca internacional adversa que afectó la activi-dad económica y del cierre de una importan-te entidad bancaria local, durante el últimotrimestre de 1998, los depósitos aumentaronlevemente en promedio, $280 millones(0,4%), de tal forma que finalizaron con uncrecimiento anual de 11,6%.

Sin embargo, su evolución a lo largo deltrimestre no fue uniforme. En octubre se pro-dujo una caída en el total de depósitos que seexplica íntegramente por la disminución delos depósitos en cuenta corriente del sector

(4) Ver la sección �Cronología de las principales medidas dispuestas por el BCRA�.

Tasa de Interés Interbancaria- Promedio ponderado de operaciones hasta 15 días -

Depósitos- En miles de millones -

0

2

4

6

8

10

12

14

01-Oct-97 21-Nov 16-Ene-98 09-Mar 30-Abr 25-Jun 18-Ago 07-Oct 27-Nov

TN

A %

Peso Dólar

2 5

3 0

3 5

4 0

4 5

5 0

0 1 -D ic-97 2 6 -En e-98 1 7 -Ma r 1 1 -May 0 3 -Ju l 2 6 -A go 1 6 -O ct 0 7 -D ic

Pes

os

y D

óla

res

55

60

65

70

75

80

Tot

al

Pesos Dolares Total

Octubre-Diciembre 1998

Banco Central de la República Argentina 11

público en pesos. En noviembre continuó lacaída en el total de depósitos, y finalmente,en diciembre, se observó un aumento en eltotal de depósitos impulsado por el incrementode los depósitos a la vista y en caja de aho-rros en pesos que crecen por motivos estacio-nales. Un punto a destacar es la reversión enel trimestre del proceso de dolarización de losdepósitos que se observaba desde el inicio dela crisis rusa.

Si bien el circulante en poder del públicose incrementó en el trimestre 3,6%, esto sedebió a la fuerte estacionalidad positiva dediciembre. En términos desestacionalizadosaumentó apenas 0,7% en el período, registran-do un crecimiento de sólo 1,4% en el año. Lacada vez menor participación del circulanteen poder del público en los medios de pagoen pesos -M2-5 está evidenciando un sosteni-do proceso de bancarización que implica unamayor utilización de los servicios bancarios(por ejemplo, cajas de ahorro para abonarsueldos). Este proceso se intensificó a partirde la crisis del Tequila a través de la percep-ción de un sistema financiero más sólido y decambios en las normas relacionadas con elsistema de pagos de la economía.

(5) Se define medios de pago a la suma del circulante en poder del público, los depósitos en cuenta corriente y en caja deahorro.(6) Se define recursos monetarios totales a la suma de los medios de pago en pesos, los depósitos a plazo fijo en pesos y losdepósitos en moneda extranjera.

Billetes y Monedas

Por su parte, los medios de pago en pesosredujeron su participación en los recursosmonetarios totales -M3*-6 en 3 puntos por-centuales respecto al cuarto trimestre del añoanterior. En este comportamiento influyó laposibilidad de acceder a instrumentos finan-cieros de gran liquidez, alto rendimiento ybajo riesgo como los fondos comunes de in-versión (FCI) de plazo fijo y money markets.Las colocaciones de éstos fondos en depósi-tos a plazo fijo se incrementaron en alrede-dor de 30% durante el cuarto trimestre ($1.100millones) -aunque parte de este aumento tam-bién se debió a que ahorristas optaron porsustituir sus depósitos de plazo fijo por in-versiones en los fondos, que a su vez invier-ten en plazos fijos. En el trimestre, las Admi-nistradoras de Fondos de Jubilaciones y Pen-siones (AFJP) no retiraron sus colocacionesa plazo fijo, las que permanecieron práctica-mente constantes. Esto llevó a que, en con-junto, los FCI y las AFJP incrementaran suparticipación en este tipo de depósitos al 15%,lo que representó un aumento de 3 puntosporcentuales respecto a septiembre.

A pesar de la coyuntura real adversa y ladesaceleración en el crecimiento de los recur-

35

40

45

50

55

60

65

70

Dic-95 Jun-96 Dic-96 Jun-97 Dic-97 Jun-98 Dic-98

ByM

/ M

2 en

%

8

9

10

11

12

13

14

15

Mile

s de

mill

ones

ByM/M2 Billetes y Monedas Billetes y Monedas Desestac ionalizados

Octubre-Diciembre 1998

Banco Central de la República Argentina12

Recursos Monetarios- Promedios mensuales -

sos monetarios totales (M3*), la economíacontinuó su proceso de monetización inicia-do con el comienzo de la convertibilidad, ysólo interrumpido por la crisis del Tequila. Losrecursos monetarios totales crecieron $730millones (0,8%) en el trimestre, lo que repre-sentó un incremento de 10% para el año. Deesta forma, la relación entre el M3* y el pro-ducto alcanzó 26% para 1998, 3 puntos por-centuales mayor a la del año anterior.

Por otro lado, la desaceleración de la acti-vidad económica y el menor crecimiento defondos provenientes de depósitos llevaron aque se detuviera el crecimiento de los présta-mos al sector privado no financiero, que au-mentaron en promedio 0,5% en el trimestre yacumularon en el año un incremento de12,7%.

Sin embargo, el diferencial de tasas de in-terés entre las diversas operatorias y las mo-dalidades de otorgamiento de cada una deellas, llevó a que el desarrollo de cada tipo depréstamo fuera diferente. Durante el cuartotrimestre de 1998 se presentaron caídas en lasoperatorias vinculadas con la actividad comer-cial; dentro de éstas, los documentos a sola

firma - que, en general, son utilizados por lasempresas para obtener fondos a mediano pla-zo- resultó la operatoria que más se contrajoen el trimestre. Por su parte, los adelantos encuenta corriente cayeron durante octubre ynoviembre para crecer recién en diciembre,dada la mayor actividad comercial propia delos últimos días del año. En cambio, los prés-tamos personales evidenciaron el mayor au-mento y crecieron a una tasa equivalente al1,4% mensual en el trimestre, similar a la tasade crecimiento mensual observada durante elresto del año7. Los préstamos con garantíahipotecaria, y especialmente aquellos desti-nados a usos comerciales, también se incre-mentaron, aunque presentaron una clara des-aceleración en su ritmo de crecimiento -0,8%mensual en el cuarto trimestre, claramentemenor al observado durante los primeros nue-ve meses del año, 2,5% mensual.

A su vez, luego de la moratoria rusa, lasreservas internacionales del sistema financie-ro8 comenzaron a caer siguiendo las fluctua-ciones de las crisis y de los flujos internacio-nales de capital. Cabe señalar que este com-portamiento, que continuó durante octubre ynoviembre, aunque en montos cada vez me-

Tasa de variac ión trim estra l de lo s re cursos m one tario s Re cursos m one tario s to ta le s

(7) Cabe señalar que en los préstamos personales se incluyen los importes adeudados por los usuarios de tarjetas de créditoque representaron el 66% de la variación trimestral de este tipo de operatoria.(8) Se definen como la suma de las reservas internacionales del BCRA y la integración de requisitos mínimos de liquidez delas entidades financieras en el exterior.

-2

2

6

10

14

18

D ic-97 Ene-98 Feb-98 M ar-98 Abr-98 M ay-98 Jun-98 Jul-98 Ago-98 Sep-98 Oct-98 N ov-98 D ic-98

60

70

80

90

100

110

Mile

s de

mill

ones

Monetización

0%

10%

20%

30%

90 92 95 97

Cre

cim

ient

o T

rim

estr

al d

e lo

s R

ecur

sos

Mone

tari

os

Mile

s de

mill

one

s

0%

10%

20%

30%

90 92 95 97

Monetización (M3*/PBI)18

14

10

6

2

(2)

Octubre-Diciembre 1998

Banco Central de la República Argentina 13

nores, fue equivalente a tan sólo un 5%. Ade-más, en diciembre, este descenso se revirtiótotalmente produciéndose un aumento de lasreservas internacionales del sistema financieroque en promedio alcanzaron a US$32.970millones, que implicó un aumento de $80millones en el trimestre (0,2%) y un incre-mento de $2.400 millones en el año (8%).

Las entidades financieras mantuvieron suintegración de requisitos mínimos de liqui-dez en promedio en el nivel de septiembre,$16.240 millones, acumulando un incremen-to de $2.600 millones en el año. En cuanto ala composición, la integración en pases pasi-

vos para el BCRA continuó aumentando suparticipación, y llegó a representar, en diciem-bre, el 61% de la integración total de requisi-tos de liquidez. El indicador de liquidez sis-témica9 se mantuvo en el 30% de los depósi-tos.

Cabe destacar que, situaciones particula-res de determinadas entidades bancarias y noun problema sistémico, llevaron a que elBCRA brindara liquidez de corto plazo a tra-vés de las operatorias de pases activos y re-descuentos. De esta forma, el stock de pasesactivos en promedio aumentó $430 millonesy el de redescuentos $160 millones.

V. Sector bancario

En este capítulo se analizan los estadoscontables de los bancos privados. No obstan-te, en cada sección se efectúa una introduc-ción con las cifras del total de entidades fi-nancieras.

Origen y aplicación de fondos

A pesar del relativo estancamiento de losdepósitos durante el cuarto trimestre de 1998,el aumento de la capitalización de los bancosy la liquidez adicional generada por la flexi-bilización de las regulaciones sobre requisi-tos de liquidez en diciembre10, permitieron queno se interrumpiera el flujo de crédito haciala economía.

En conjunto, la liquidez total del sistemabancario se contrajo $1.300 millones, casiexclusivamente a través de una disminuciónen la integración de requisitos de liquidez.También se originaron fondos con la amplia-ción del patrimonio neto ($350 millones),

que se debió principalmente a aportes decapital -en especial, en bancos de primeralínea- y en menor medida, a incrementos enlas reservas acumuladas. Las obligacionesnegociables y subordinadas crecieron en con-junto casi $250 millones, básicamente porcolocaciones en el mercado local. Además,se registró un fuerte aumento de las previ-siones por préstamos -poco más de $300millones- producto del incremento de lasprevisiones por incobrabilidad de algunosbancos públicos grandes.

Los recursos captados durante el período seaplicaron tanto al aumento de los activos comoa la cancelación de algunos pasivos. En estesentido, los préstamos al sector privado no fi-nanciero crecieron poco más de $1.600 millo-nes, registrándose aumentos significativos enadelantos, hipotecarios y personales. Por suparte, los préstamos al sector público registra-ron un incremento de $1.000 millones, granparte del cual se debe a un ajuste contable11

(9) Se define como la suma de la integración de requisitos mínimos de liquidez y el monto nocional de la opción del programacontingente de pases como porcentaje de los depósitos.(10) Comunicación �A� 2817. Ver �Cronología de las principales medidas dispuestas por el BCRA� en este boletín.(11) Como contrapartida, disminuyeron los préstamos al sector financiero y los intereses devengados no cobrados.

Octubre-Diciembre 1998

Banco Central de la República Argentina14

efectuado en diciembre. No obstante, aún de-duciendo este efecto se puede observar un leveaumento del crédito al sector público por pocomenos de $300 millones.

Las principales cancelaciones de pasivosalcanzaron en conjunto $560 millones. Losdepósitos del sector no financiero se reduje-ron en $120 millones y el endeudamiento através de líneas de crédito del exterior dismi-nuyó $440 millones.

El estado de origen y aplicación de fondosde los bancos privados es similar al del totaldel sistema, en el sentido de que está caracte-rizado por el uso de la liquidez y los aportesde capital para financiar el crecimiento de lospréstamos y la cancelación de pasivos exter-nos.

La liquidez de los bancos privados dismi-nuyó $900 millones entre septiembre y di-ciembre de 1998. Aunque la mayor parte deesta variación se explica en la caída de la in-tegración de requisitos de liquidez, tambiénse puede observar una disminución importante(casi $150 millones) de las tenencias de títu-los públicos, especialmente en dólares. Porsu parte, el aumento del patrimonio neto ($500millones) se produjo fundamentalmente a tra-vés de aportes de capital.

La captación de depósitos del sector no fi-nanciero no mostró variaciones significativasentre septiembre y diciembre de 1998 (ape-nas poco más de $50 millones). Sin embargo,se registraron cambios significativos en sucomposición. Los depósitos de residentes lo-cales, tanto públicos como privados, crecie-ron casi $300 millones, con una importantesustitución de dólares a pesos y de instrumen-tos de ahorro (plazos fijos) a medios de pago(cuentas corrientes y cajas de ahorros). Esteaumento se diluyó, no obstante, con la cance-lación de depósitos a plazo fijo de residentesen el exterior por $300 millones.

En diciembre se produce un aumento esta-cional de la demanda de medios de pago, queno sólo implica un aumento del circulante,sino también un crecimiento en la tenencia

de activos financieros más líquidos y seguros(cuentas corrientes y cajas de ahorros, funda-mentalmente en pesos) y una caída de los aho-rros (en particular, plazos fijos en dólares).En el período bajo consideración, al compor-tamiento estacional de los agentes se le sumóun retiro importante de fondos desde el exte-rior, lo que redundó en una significativa sus-titución de dólares hacia pesos en los depósi-tos del sector bancario, por aproximadamen-te $1.000 millones.

Aplicación

Estado de Origen y Aplicación de Fondos - Bancos Privados- flujos entre septiembre y diciembre de 1998 - en millones de pesos -

P+ Obligaciones subordinadas 88PN+ Patrimonio neto 498A- Liquidez (1) 901

Otros (neto) 87

A+ Préstamos al sector no financiero (2) 987Sector financiero (neto) 119

P- Depósitos del sector no financiero (2) 61P- Obligaciones negociables 88P- Líneas del exterior 319

(1) Incluye disponibilidades, títulos públicos e integración de requisitos de liquidez.(2) No incluye intereses devengados y ajustes.

Nota: algunos flujos fueron corregidos con respecto a las cifras de los estados contables para evitar el efecto de cambios introducidosdurante el período en la metodología de registración.

Referencias: A+ aumento del activo A- caída del activoP+ aumento del pasivo P- caída del pasivo PN+ aumento del patrimonio neto

Origen

Octubre-Diciembre 1998

Banco Central de la República Argentina 15

El aumento de la deuda subordinada de losbancos privados (casi $100 millones), no res-ponde a un fenómeno generalizado sino másbien al comportamiento de un banco de pri-mera línea que incrementó su colocación, enparte para sustituir obligaciones negociablesque canceló.

En lo que respecta a la aplicación de fon-dos de los bancos privados, los préstamosotorgados al sector no financiero crecieron$1.000 millones entre septiembre y diciem-bre de 1998. Este aumento sólo se verificópara el sector privado -que se incrementaronen $1.100 millones-, ya que los préstamos alsector público cayeron poco más de $100millones. Con excepción de los créditos pren-darios, todas las líneas de préstamos al sectorprivado registraron incrementos. En particu-lar, se destacan los adelantos ($400 millones,es decir, 4,2%) y los personales ($500 millo-nes, es decir, 7,9%). El aumento de los ade-lantos se explica por la mayor demanda decapital de corto plazo de las empresas en di-ciembre y en una recuperación de la oferta decrédito, que había estado retraída durante lacrisis en Rusia. Por su parte, el fuerte aumen-to de los préstamos personales -que en diciem-bre registraron la mayor tasa de variación delaño- obedece fundamentalmente al incremen-to de la financiación de compras con tarjetasde crédito con motivo de las fiestas de fin deaño. No obstante, aún descontando este efec-to, los préstamos personales registraron un im-portante aumento (casi $200 millones), con-firmando el creciente desarrollo de esta ope-ratoria. Asimismo, cabe mencionar que lospréstamos hipotecarios continuaron crecien-do, aumentando en el trimestre 2,8%.

La mayor cancelación de pasivos que deactivos con el resto del sector financiero,significó una aplicación de fondos para losbancos privados, que incrementaron su po-sición acreedora en poco más de $100 mi-llones.

En conjunto, las obligaciones negociablesy las líneas de crédito del exterior cayeron$400 millones. Esta disminución se debió aque algunas entidades de capital extranjerocancelaron préstamos del exterior -en gene-ral, otorgados por la casa matriz o entidadcontrolante- que habían sido solicitados du-rante la crisis en Rusia, o continuaron con sutendencia de cancelar gradualmente su saldode obligaciones negociables. No obstante, seobservaron numerosos casos de entidades queaumentaron su endeudamiento a través deobligaciones negociables (las colocacionesalcanzaron $300 millones) o líneas de créditodel exterior.

Rentabilidad

La rentabilidad de las entidades financierasse resintió significativamente en el cuarto tri-mestre de 1998. En conjunto, el sistema obtu-vo beneficios (anualizados) por 1,5% del pa-trimonio neto, tasa menor a la registrada en tri-mestres anteriores y muy por debajo de la me-dia del año (4,0%). La caída en la rentabilidadse correspondió con las fuertes pérdidas sopor-tadas por los bancos públicos y las entidadesfinancieras no bancarias en diciembre.

La rentabilidad de los bancos privados(4,4% en términos del patrimonio neto) fuesuperior a la registrada por los otros gruposde bancos. Aunque implicó un retroceso conrespecto a la rentabilidad del trimestre ante-rior, los ingresos de los bancos privados su-peraron ampliamente los registrados duranteel primer semestre de 1998, levantando la ren-tabilidad total del año a 4,3% del patrimonioneto. Esta tasa es significativamente menor ala verificada en 1997 (6,2%) e igual a la de1996 (4,5%).

La estructura de la rentabilidad de los ban-cos privados registró algunos cambios pro-pios de la coyuntura, y otros típicos de fin deaño. La variación más significativa del cuar-

Octubre-Diciembre 1998

Banco Central de la República Argentina16

I.98 II.98 III.98 IV.98 1998

Resultado por intereses 3,8 5,2 4,8 4,8 4,7

Resultado por servicios 3,2 3,2 3,1 3,4 3,3Resultado por tenencia de activos 1,4 0,2 0,2 1,3 0,8Gastos de administración -6,4 -6,6 -6,3 -7,0 -6,6

Cargos por incobrabilidad -1,9 -1,7 -1,5 -2,1 -1,8Cargas impositivas -0,4 -0,4 -0,4 -0,4 -0,4Otros resultados financieros 0,5 0,3 0,5 0,4 0,4

Impuesto a las ganancias -0,5 -0,2 -0,1 -0,6 -0,4Diversos 0,6 0,3 0,5 0,7 0,5

Resultado operativo 0,3 1,5 1,2 0,8 0,9Resultado financiero 0,3 0,3 0,4 0,4 0,3Resultado total 0,4 0,4 0,7 0,5 0,5

Resultado total / Patrimonio neto 3,1 3,4 6,2 4,4 4,3

Estado de Resultados - Bancos Privados- indicadores anualizados - en % del activo neteado -

Notas:Resultado operativo = resultado por intereses + resultado por servicios - gastos de administración - cargas impositivasResultado financiero = resultado operativo + resultado por tenencia de activos - cargos por incobrabilidad + otros resultados financierosResultado total = resultado financiero - impuesto a las ganancias + diversos

El activo neteado se calcula deduciendo las duplicaciones contables introducidas por la registración de operaciones de pase y compra-ventaa término y contado a liquidar de activos financieros.

Rentabilidad de los Bancos PrivadosResultado sobre Patrimonio Neto - Anualizado - En %

3,11,3

4,56,2

4,3

7,1

18,7

5,0

-5,2

3,1 3,6

6,2

4,4

-10

-5

0

5

10

15

20

1994 1995 1996 1997 1998 I.97 II.97 III.97 IV.97 I.98 II.98 III.98 IV.98

to trimestre fue el aumento de los ingresospor tenencia de activos, que alcanzó en tér-minos anualizados 1,3% del activo neteado.Este incremento se correspondió con la recu-peración del precio de los títulos públicos y,en menor medida, de las acciones. No obs-tante, los vaivenes en los mercados de capita-les a lo largo de todo el año determinaron que

el resultado por tenencia de activos de 1998fuera el más bajo de los últimos años (inclusofue algo menor que el registrado en 1995).

Los gastos de administración experimen-taron un fuerte incremento en el cuarto tri-mestre de 1998, alcanzando en términosanualizados 7,0% del activo neteado. Este

Octubre-Diciembre 1998

Banco Central de la República Argentina 17

aumento estuvo asociado a los gastos adi-cionales que se generan a fin de año: bonosal personal, honorarios a profesionales con-tratados (auditores, etc.), gastos varios (in-cluyendo mantenimiento, arreglos, etc.). Esimportante tener en cuenta que otros gastosque se efectivizan a fin de año, como porejemplo los aguinaldos, no tienen un impac-to extraordinario en el estado de resultadosde diciembre, ya que se devengan a lo largode todo el año.

Otro cambio importante en el período bajoconsideración fue el aumento de los cargospor incobrabilidad, que alcanzaron en térmi-nos anualizados 2,1% del activo neteado. Esteaumento es típico de los meses en que lasentidades cierran su ejercicio -es decir, en ju-nio o diciembre según el caso- cuando se pro-duce una revisión más profunda de toda lacartera crediticia, con la consiguiente recla-sificación de parte de los créditos. En el casodel cuarto trimestre de 1998, se sumó a esteefecto estacional el deterioro de la calidad dela cartera crediticia de los bancos como con-secuencia de los efectos de la crisis interna-cional -especialmente, la ocurrida en Rusia-y la fuerte desaceleración de la economía. Noobstante, las pérdidas soportadas por cargospor incobrabilidad durante 1998 (1,8% delactivo neteado) fueron menores a las regis-tradas en 1997.

El fuerte aumento de los gastos de adminis-tración no fue compensado por un aumento acor-de en los márgenes de intermediación, determi-nando una caída en el resultado operativo12, quese ubicó en términos anualizados en 0,8% delactivo neteado. En este sentido, cabe agregarque el resultado por servicios registró un inusualaumento producto de una caída en las comisio-nes pagadas por los bancos privados.

A pesar del menor resultado operativo ylos mayores cargos por incobrabilidad, se pro-dujo un aumento del resultado financiero13,en virtud de los altos beneficios recibidos porla tenencia de activos financieros. Cabe des-tacar, que el resultado financiero del cuartotrimestre, que en términos anualizados alcan-zó 0,4% del activo neteado, fue el más altodel año (especialmente, si se lo compara conlos registrados durante el primer semestre).

Comparando la rentabilidad de los ban-cos privados en 1997 y 1998, se puede ob-servar que no sólo se registró una fuerte caí-da (pasó de 6,3% a 4,3% del patrimonioneto), sino también importantes cambios ensu estructura. Por un lado, se verificó un cre-cimiento significativo del resultado operati-vo, que es el indicador que intenta capturarlos beneficios obtenidos por la intermedia-ción bancaria. Por otro lado, los desajustesen los mercados de capitales y la fuerte caí-da en los precios de los activos financieros,determinaron que los ingresos de los bancosprivados por tenencia de activos y parte delas utilidades diversas netas14 disminuyeranen forma significativa, y afectaran severa-mente la rentabilidad final.

El aumento del resultado operativo se de-bió a que el incremento en el margen por in-tereses y la caída de los costos operativos su-peraron la baja en el resultado por servicios.El importante aumento del resultado por in-tereses se produjo como consecuencia del in-cremento en el diferencial entre la tasa de in-terés activa y pasiva, y más importante aún,de la caída en el costo del fondeo de los pasi-vos. Esta última caída no se explica en unadisminución de las tasas de interés por depó-sitos -que de hecho aumentaron- sino en elmuy bajo rendimiento devengado por las in-

(12) El resultado operativo es igual a resultados por intereses y servicios menos gastos de administración y cargas impositivas.(13) El resultado financiero es igual a resultado operativo más resultado por tenencia de activos, menos cargos por incobrabilidady más otros ingresos financieros netos.(14) Como por ejemplo, beneficios de empresas propias, ingresos por actividades financieras no clasificadas en otros rubros, etc.

Octubre-Diciembre 1998

Banco Central de la República Argentina18

(15) La mayor parte de las inversiones a plazo son depósitos de rendimiento variable, es decir que generan una renta enfunción de la evolución del precio de un activo o índice financiero subyacente. Para entender más en detalle como lasinversiones a plazo actúan como mecanismo de cobertura durante una crisis financiera, ver Boletín Monetario y Financiero deOctubre-Diciembre de 1997.

versiones a plazo captadas, lo que redundóen menores gastos por intereses15. Por su par-te, la disminución en los gastos de adminis-tración no se corresponde con mejoras logra-das durante 1998 sino con los avances en efi-ciencia obtenidos a lo largo de todo 1997. Fi-nalmente, la caída en el resultado por servi-cios se debió a que la creciente competenciaen el sistema financiero generó una caída enlas comisiones cobradas por los bancos, es-pecialmente los de primera línea.

En síntesis, en el año 1998 el negocio ban-cario mostró mejoras importantes -aumentodel resultado operativo-, aún en el contextode una severa crisis financiera internacional.Sin embargo, la elevada magnitud de los efec-tos provocados por los sucesivos shocks ex-ternos erosionaron estas ganancias y determi-naron una fuerte caída en los ingresos quereciben las entidades.

Financiaciones y calidad de cartera

La caída del nivel de actividad y la mayorincertidumbre tuvieron su impacto sobre lacalidad de la cartera crediticia de las entida-des financieras durante el cuarto trimestre de1998. Durante el período bajo consideraciónse registraron picos en los índices de morosi-dad -especialmente, en octubre y noviembre-,producto más de una caída transitoria del cré-dito (ya que sólo se pueden cortar o acotar laslíneas de préstamos a clientes en situación nor-mal) que de un aumento significativo de lacartera irregular.

El indicador de irregularidad bruta, esto es,cartera irregular en términos de las financia-ciones, pasó de 9,5% en septiembre a 10,1%en diciembre para el total del sistema. Otrosindicadores también muestran un importantedeterioro: la cartera irregular neta de irrecu-

1995 1996 1997 1998

Resultado por intereses 6,3 4,0 3,1 3,4

Resultado por servicios 4,4 3,3 2,8 2,3Resultado por tenencia de activos 0,9 1,3 1,0 0,6Gastos de administración -8,0 -6,1 -5,4 -4,7

Cargos por incobrabilidad -2,7 -2,1 -1,5 -1,3Cargas impositivas -0,8 -0,5 -0,4 -0,3Otros resultados financieros 0,4 0,3 0,3 0,3

Impuesto a las ganancias -0,4 -0,4 -0,3 -0,3Diversos 0,3 0,9 0,9 0,4

Resultado operativo 1,8 0,6 0,2 0,7Resultado financiero 0,3 0,0 0,0 0,2Resultado total 0,2 0,5 0,6 0,4

Resultado total / Patrimonio neto 1,3 4,5 6,2 4,3

Evolución Anual de la Estructura de la Rentabilidad - Bancos Privados- indicadores anualizados - en % del activo -

Notas:Resultado operativo = resultado por intereses + resultado por servicios - gastos de administración - cargas impositivasResultado financiero = resultado operativo + resultado por tenencia de activos - cargos por incobrabilidad + otros resultados financierosResultado total = resultado financiero - impuesto a las ganancias + diversos

Octubre-Diciembre 1998

Banco Central de la República Argentina 19

perables en términos de las financiacionesnetas de irrecuperables aumentó 0,3 puntosporcentuales, alcanzando 6,5%; mientras quela cartera irregular neta de previsiones creció0,3 puntos porcentuales en términos de las fi-nanciaciones y 1,6 puntos porcentuales en tér-minos del patrimonio neto.

Los indicadores de calidad de cartera de losbancos privados muestran un deterioro levepero inequívoco, producto de un estancamien-to de las financiaciones y un aumento de lacartera irregular (en particular, la irrecupera-ble). En este sentido, la irregularidad bruta cre-ció 0,4 puntos porcentuales alcanzando 6,8%en diciembre. La cartera irregular neta de irre-cuperables en términos de las financiacionesnetas de irrecuperables aumentó gradualmen-te hasta registrar 5,0%; lo mismo que la carte-ra irregular neta de previsiones en términos delas financiaciones, que registró un nivel de2,2%. Cabe destacar el importante aumentoverificado en la exposición patrimonial al ries-go de incumplimiento16 (0,4 puntos porcentua-les) que llegó a 13,2%.

La clasificación del crédito en comercialy de consumo cobra especial relevancia al

analizar el deterioro de la calidad de la car-tera crediticia de los bancos privados duran-te el período bajo consideración. En parti-cular, se puede observar que la cartera deconsumo y vivienda17 registró un leve dete-rioro, mientras que el indicador de irregula-ridad de la cartera comercial aumentó signi-ficativamente. Sin embargo, es interesantenotar que esta diferencia no se debe a uncomportamiento diferente de la cartera irre-gular (que aumentó 6% para los préstamoscomerciales y 5% para los de consumo), sinoa la evolución particular del total de finan-ciaciones: la cartera comercial se contrajo2%, mientras que la cartera de consumo yvivienda creció 4%.

Exigencia de capitales mínimos

En lo que respecta al cumplimiento de laexigencia de capitales mínimos, las entida-des financieras no mostraron cambios signi-ficativos entre septiembre y diciembre de1998. La integración de capital por riesgo decrédito en términos de los activos de riesgosegún Basilea18 se mantuvo constante en19,8%, muy por encima de los niveles reco-mendados internacionalmente y del requeri-

(16) Esto es, cartera irregular neta de previsiones en términos del patrimonio neto.(17) Incluye los créditos a empresas por montos de hasta $200.000 que las entidades tratan, a los efectos de su clasificacióny previsionamiento, como de consumo y vivienda.(18) Esto es, sin tener en cuenta el índice de riesgo por tasa de interés en el cálculo de los activos de riesgo.

Indicadores de Calidad de Cartera- en % -

Dic 95 Dic 96 Dic 97 Sept 98 Oct 98 Nov 98 Dic 98

Bancos PrivadosCartera Irregular / Financiaciones 10,3 9,6 7,4 6,4 6,9 7,0 6,8(Cartera Irreg. - Irrecup.) / (Financ. - Irrecup.) 8,7 7,1 5,3 4,7 5,1 5,2 5,0(Cartera Irreg. - Previsiones) / Financiaciones 5,0 4,0 2,6 2,1 2,3 2,3 2,3(Cartera Irreg. - Previsiones) / Patrimonio neto 25,3 21,6 14,3 12,7 13,5 13,0 13,2

Total del SistemaCartera Irregular / Financiaciones 17,7 13,6 11,6 9,5 9,9 10,3 10,1(Cartera Irreg. - Irrecup.) / (Financ. - Irrecup.) 12,3 9,1 7,4 6,2 6,5 6,6 6,5(Cartera Irreg. - Previsiones) / Financiaciones 8,0 5,5 4,5 3,2 3,5 3,5 3,5(Cartera Irreg. - Previsiones) / Patrimonio neto 38,0 24,9 22,5 16,8 17,7 17,9 18,4

Nota: las cifras no incluyen aquellos créditos clasificados como irrecuperables y totalmente previsionados que se deducen del activo ycontabilizan en cuentas de orden.

Octubre-Diciembre 1998

Banco Central de la República Argentina20

do por la regulación local19. Por otra parte, severificó una leve caída del exceso de integra-ción, que en términos de la exigencia de ca-pital por riesgo de crédito alcanzó 44,3%.

Analizando sólo a los bancos privadosse pueden observar algunos cambios inte-resantes. La exigencia de capital por riesgode crédito aumentó 2%, a pesar de que losactivos totales se mantuvieron constantes.Esto se debe a que se registraron aumentostanto en el ponderador medio de los acti-vos no inmovilizados, como en el índice de

riesgo por tasa de interés. El incremento delponderador medio se debe a un leve cam-bio en la composición de los activos de losbancos privados, que consistió en un au-mento de las financiaciones y una caída delos otros activos (en promedio, las finan-ciaciones tienen un factor de ponderaciónmuy superior al resto de los activos no in-movilizados). Por su parte, el aumento delíndice de riesgo por tasa de interés se co-rresponde con el aumento del costo aplica-do a los préstamos otorgados en el cuartotrimestre del año.

(19) El Comité de Basilea sugiere una exigencia de 8% sobre los activos de riesgo. Argentina exige un básico de 11,5% de losactivos de riesgo que, adicionalmente, incorporan un ponderador por riesgo de tasa de interés. Además, la regulación localrequiere un mayor capital a los bancos con menor calificación CAMEL.

Morosidad de la Cartera Crediticia - Bancos Privados- cartera irregular en términos de las financiaciones - en % -

Dic 96 Dic 97 Sept 98 Oct 98 Nov 98 Dic 98

Por Sector Público no financiero 0,2 0,0 0,0 0,0 0,0 0,0 Financiero 0,7 0,3 0,2 0,3 0,3 0,4 Privado no financiero 11,1 8,5 7,5 7,8 8,0 7,7 Con garantías preferidas autoliquidables 2,8 5,8 5,6 5,3 6,3 7,4 Con otras garantías preferidas 17,0 13,5 11,2 11,4 11,5 11,3 Sin garantías preferidas 9,6 6,9 6,2 6,6 6,7 6,4

Por Tipo Cartera comercial 6,8 5,8 4,3 4,8 4,8 4,7 Cartera de consumo y vivienda 15,7 10,8 10,7 10,8 11,1 10,8 Cartera comercial hasta $200.000 n.d. n.d. 12,6 12,7 13,0 12,0

Nota: las cifras no incluyen aquellos créditos clasificados como irrecuperables y totalmente previsionados que se deducen del activo ycontabilizan en cuentas de orden.

Capitales Mínimos por Riesgo de Crédito - Bancos Privados- en % -

Dic 95 Dic 96 Dic 97 Sept 98 Oct 98 Nov 98 Dic 98

Exigencia / Activos de riesgo (¹) 14,4 14,5 13,8 13,6 13,6 13,8 13,8Integración / Activos de riesgo (¹) 21,4 19,5 18,2 16,6 16,7 17,0 17,1Exceso / Exigencia 48,3 34,6 31,3 22,2 22,9 23,3 24,1Exceso / Integración 32,6 25,7 23,8 18,2 18,6 18,9 19,4

Indice de riesgo por tasa de interés 1,25 1,28 1,21 1,19 1,19 1,21 1,21Ponderador medio de los A.N.I. (²) 60,7 56,3 50,7 48,2 47,2 47,7 48,6

(¹) Según el criterio de Basilea. No incluye el índice de riesgo por tasa interés en el cálculo de los activos de riesgo.(²) A.N.I. = activos no inmovilizados

Nota: para una explicación detallada de los conceptos incluidos en esta tabla, remitirse a la sección «Temas Especiales»del Boletín Monetario y Financiero de Enero-Marzo de 1996.

Octubre-Diciembre 1998

Banco Central de la República Argentina 21

El importante crecimiento del patrimonioneto durante el período, explicado en párra-fos anteriores, determinó que la integraciónde capital por riesgo de crédito creciera 5%.El diferencial de crecimiento entre exigenciae integración para bancos privados, resultó enun aumento sustancial del exceso de integra-ción por riesgo de crédito (11%), que en tér-minos de la exigencia pasó de 22,2% en sep-tiembre a 24,1% en diciembre.

La menor volatilidad de los mercados fi-nancieros hacia finales del año -especialmenteen diciembre- determinaron una brusca caídaen la exigencia de capital por riesgo de mer-

cado: pasó de $106 millones en septiembre a$44 millones en diciembre. No obstante, lavariación del precio de los activos financie-ros mantenidos en cartera -que en forma ex-tracontable se suma a la integración de capi-tal por riesgo de crédito- pasó de un saldopositivo de $241 millones en septiembre a unonegativo de $2 millones en diciembre. Esteefecto amortiguó significativamente la con-tribución del aumento del patrimonio neto enla integración de capital total, que creció pocomás de 1%. A pesar de esto, la exigencia decapital total creció muy levemente (1,5%), porlo que el exceso de capital total se mantuvoen su nivel anterior.

VI. Tema especial

Riesgo por descalce de tasa de interés

Requisito de Capital

El BCRA ha dispuesto que los requisitos decapital tengan en cuenta, a partir de marzo de1999, el riesgo por descalce de tasa de interésoriginado en los activos y pasivos que no tienencotización habitual, además de los riesgos decrédito y de mercado, ya contemplados.

El capital requerido por esta nueva normase calcula de manera tal que cubra, con unaprobabilidad del 99%, la máxima pérdida po-tencial del valor económico de los activos,netos de los pasivos, debido a subas de lastasas de fondeo en los siguientes tres meses.

Hasta la entrada en vigencia de esta nuevanorma, las regulaciones han cubierto otros ries-gos: (a) el riesgo crediticio, regulado a travésde normas de fraccionamiento, de capitalesmínimos (se adoptó, previa adaptación, las re-comendaciones de Basilea ’88), de calificaciónde créditos y de previsionamiento; (b) el ries-go de liquidez, contemplado en las regulacio-nes de requisitos mínimos de liquidez y de

posición de liquidez; y (c) el riesgo de precio(o riesgo de mercado), introducido en septiem-bre de 1996 (se adoptó una metodología adap-tada del “enfoque estandarizado” de Basilea).Dado que los precios reflejan los cambios detasa, el riesgo de mercado ya contemplaba elriesgo de tasa de interés en el caso de activoscon cotización habitual.

Definición

El riesgo por descalce de plazos o riesgopor tasa de interés que enfrenta una entidadfinanciera, es el riesgo de que su condicióneconómica se vea afectada por cambios ad-versos en las tasas de interés de mercado. Esteriesgo existe cuando la sensibilidad de losactivos ante cambios en las tasas no coincidecon la sensibilidad de los pasivos.

Tal es el caso de un activo de largo plazo, atasa fija, fondeado por depósitos de corto plazo.En esta situación, un cambio permanente en elcosto de fondeo, producirá un cambio en el va-lor del activo, aun cuando la calidad crediticia

Octubre-Diciembre 1998

Banco Central de la República Argentina22

de la contraparte no haya cambiado e indepen-dientemente de que este cambio de valor se re-fleje o no en un precio de mercado. Este riesgose manifiesta claramente cuando se trata de ac-tivos de largo plazo a tasa de interés fija, que sítienen mercado, como los títulos públicos.

El riesgo por tasa de interés se origina enalgunas características esenciales de la opera-toria de los bancos como intermediarios finan-cieros. En primer lugar, los bancos están des-calzados en plazos si los términos de los depó-sitos son más cortos que aquéllos de los prés-tamos. En segundo lugar, también es normalque la mayor parte de los pasivos y de los acti-vos no cuenten con un mercado secundario.

En la actualidad, el sistema financiero ar-gentino en su conjunto no está seriamenteexpuesto al riesgo de tasa de interés. Sin em-bargo, considerando el crecimiento sosteni-do de los últimos años, el problema puedeagravarse rápidamente, en particular si se ve-rifica que:i. crece el mercado de créditos a largo plazo,

especialmente hipotecas y prendas sobreautomotores, créditos al sector público pro-vincial con garantía de coparticipación deimpuestos, etc.,

ii. predominan los créditos a tasa fija,iii. este crecimiento se financia con depósitos

de corto plazo, yiv. los bancos retienen estos créditos en lugar

de securitizarlos.

En consecuencia, es oportuno introduciruna regulación preventiva que establezca unrequisito de capital para cubrir las pérdidasque pueden originarse por las fluctuacionesde las tasas. Dicha regulación genera el in-centivo adecuado a reducir el descalce, vía(i) el otorgamiento de préstamos a tasas va-riables; (ii) el fondeo de los préstamos a lar-go plazo a tasa fija con pasivos a largo plazoa tasa fija; o (iii) la securitización de la carte-ra de activos de largo plazo.

Principales características de la metodologíade medición del riesgo por tasa de interés

El requisito de capital es igual a la máximapérdida potencial en el valor del activo netodebido a posibles subas inesperadas de las ta-sas de fondeo, con un horizonte de tres mesesy un nivel de confianza del 99%. Esto signifi-ca que es esperable que la pérdida observadaen un período de tres meses supere al requisitode capital en sólo 1% de los trimestres.

La norma del BCRA considera el impactode cambios en las tasas de interés sobre el«valor económico» de los activos neteados delos pasivos (o sea, el valor presente de losfuturos flujos de fondos netos), el cual refle-jará el efecto sobre los márgenes por intere-ses hasta la cancelación final de los activos ypasivos. Se aplica la misma metodología deValor a Riesgo (VaR) que ha sido establecidapara la cobertura del riesgo de mercado.

El VaR estima dicho cambio potencial máxi-mo del valor económico de los flujos futuros,con un cierto nivel de confianza y en un hori-zonte de tiempo determinado. Para aplicarlose necesita una estimación de la variabilidaddel valor presente de los flujos debido a cam-bios en la tasa de fondeo. Tal estimación resul-ta de las posiciones asumidas, de su sensibili-dad ante cambios de tasa y del riesgo de la tasade fondeo, la cual, para simplificar, se aproxi-mó mediante la tasa promedio mensual paradepósitos a plazo fijo de 30 a 59 días.

Requisito = Máxima Pérdida Potencial =VaR = VP * MD * k * σm.

donde: VP es el valor presente de los flujos,MD es una medida de la sensibilidadante cambios de tasa,k se relaciona con el nivel de con-fianza,σm mide la volatilidad del cambio enla tasa en el próximo trimestre.

Octubre-Diciembre 1998

Banco Central de la República Argentina 23

Se calcula por separado la pérdida po-tencial originada en el portafolio de acti-vos y pasivos en pesos y aquélla que surgedel portafolio en dólares (o en moneda ex-tranjera). Ambas pérdidas se suman con sussignos aritméticos para lograr una pérdidapotencial total del portafolio del banco. Siesta última es negativa, significa que el ban-co está expuesto a una baja de tasas de in-terés, en cuyo caso el BCRA no exige un

requisito de capital.

Adicionalmente, se establece el cálculo dela pérdida potencial en circunstancias críti-cas. Se supone que los cambios de las tasasde descuento adoptan un valor extremo queequivale a los mayores cambios mensualesexperimentados en los últimos años (en lacrisis del Tequila). Este cálculo se exige sólocon fines informativos.

Octubre-Diciembre 1998

Banco Central de la República Argentina24

Octubre-Diciembre 1998

Banco Central de la República Argentina 25

Apéndice Estadístico

Octubre-Diciembre 1998

Banco Central de la República Argentina26

Octubre-D

iciembre 1998

Banco C

entral de la República A

rgentina27

Reservas Internacionales del Sistema Financiero y Pasivos Financieros del BCRAReservas Internacionales del Sistema Financiero

Total

Integraciónde requisitosde liquidez

encorresponsa-

les delexterior

TotalOro, divisas,colocaciones

a plazo yotros

Títulospúblicos

1996Enero 19.157 17.451 14.796 2.655 1.706 16.495 13.883 12.209 663 2.612 3.002 390Febrero 20.166 18.257 15.689 2.568 1.909 17.256 13.905 12.094 646 3.351 3.566 215

Marzo 20.140 17.632 14.989 2.643 2.508 16.482 13.537 11.960 644 2.945 3.169 224Abril 20.066 17.819 15.172 2.647 2.247 16.877 13.504 12.043 645 3.373 3.598 225

Mayo 20.592 18.240 15.566 2.674 2.352 17.318 13.673 12.185 644 3.645 3.819 174Junio 21.277 18.658 15.992 2.666 2.619 17.683 14.137 12.804 637 3.546 3.793 247

Julio 22.308 18.663 16.069 2.594 3.645 17.576 13.983 13.220 6 3.593 3.812 219Agosto 22.076 18.881 16.314 2.567 3.195 17.677 13.035 12.379 4 4.642 4.781 139

Septiembre 20.563 17.477 15.958 1.519 3.086 16.313 12.834 12.222 1 3.479 3.692 213Octubre 21.956 18.364 15.682 2.682 3.592 17.075 12.519 11.881 1 4.556 4.660 104

Noviembre 22.775 19.278 16.505 2.773 3.497 17.842 12.639 12.062 2 5.203 5.353 150Diciembre 22.806 19.296 17.503 1.793 3.510 18.168 14.059 14.030 29 4.109 4.256 147

1997Enero 24.541 20.226 17.663 2.563 4.315 18.808 13.197 13.195 2 5.611 5.779 168Febrero 25.580 20.543 18.132 2.411 5.037 19.144 13.146 13.144 2 5.998 6.064 66

Marzo 24.885 19.797 18.178 1.619 5.088 18.505 13.374 13.371 3 5.131 5.189 58Abril 25.617 20.187 18.494 1.693 5.430 18.934 13.225 13.222 3 5.709 5.743 34

Mayo 27.005 21.246 19.533 1.713 5.759 19.874 13.448 13.440 8 6.426 6.443 17Junio 26.387 21.359 19.494 1.865 5.028 19.834 14.043 14.041 2 5.791 5.801 10

Julio 28.359 22.179 20.225 1.954 6.180 20.424 14.529 14.526 3 5.895 5.896 1Agosto 29.667 22.597 20.696 1.901 7.070 20.959 14.310 14.295 15 6.649 6.650 1

Septiembre 28.379 22.275 20.358 1.917 6.104 20.487 14.203 14.192 11 6.284 6.289 5Octubre 28.072 21.055 19.356 1.699 7.017 19.389 14.233 14.216 17 5.156 5.853 697

Noviembre 28.867 21.635 19.843 1.792 7.232 19.949 14.214 14.186 28 5.735 5.743 8Diciembre 31.230 24.268 22.442 1.826 6.962 22.401 15.975 15.966 9 6.426 6.520 94

1998Enero 29.683 23.011 21.167 1.844 6.672 21.058 14.726 14.715 11 6.333 6.366 33Febrero 31.973 23.527 21.654 1.873 8.446 21.537 14.606 14.575 31 6.931 6.944 12

Marzo 31.109 23.093 21.213 1.880 8.016 20.981 14.521 14.485 36 6.460 6.488 28Abril 31.432 23.263 21.423 1.840 8.169 21.267 14.723 14.698 26 6.543 6.567 24

Mayo 31.483 24.318 22.498 1.820 7.165 22.467 14.728 14.722 7 7.738 7.743 5Junio 32.149 24.635 22.923 1.712 7.514 22.635 15.038 15.013 25 7.596 7.600 4

Julio 32.958 24.363 22.626 1.737 8.595 22.374 15.625 15.619 7 6.748 6.748 -Agosto 32.667 25.945 24.488 1.457 6.722 24.184 15.203 15.184 19 8.981 9.003 22

Septiembre 31.795 25.646 24.157 1.489 6.148 23.738 14.381 14.374 7 9.357 9.432 75Octubre 30.967 24.426 22.790 1.636 6.541 22.666 14.327 14.320 6 8.339 8.620 280

Noviembre 31.066 24.867 23.082 1.785 6.200 23.156 14.501 14.493 8 8.654 8.952 297Diciembre 32.012 26.524 24.906 1.618 5.488 24.693 16.392 16.370 22 8.300 8.571 270

Reservas Internacionales del BCRA

Pasivos Financieros del BCRA

Total

TotalCirculaciónmonetaria

Cuentacorriente endólares en el

BCRA

Pasivos monetarios

TotalPases

pasivosPases

activos

Posición neta de pases

saldos a fin de mes, en millones de pesos

Cifras a tener en cuenta para el seguimiento de la convertibilidad.

Octubre-Diciembre 1998

Banco Central de la República Argentina28

Rec

urso

s M

one

tari

os

To

tal

To

tal

1996

Ener

o56

.140

10.0

6746

.074

21.6

736.

366

5.24

28.

474

1.59

124

.401

463

3.54

219

.789

606

Febr

ero

57.5

9010

.043

47.5

4722

.583

6.84

45.

109

8.92

91.

701

24.9

6341

83.

634

20.2

1969

3

Mar

zo57

.395

10.1

0047

.295

21.8

735.

953

5.13

99.

092

1.68

825

.422

475

3.75

620

.571

620

Abr

il58

.951

10.0

3248

.920

23.2

337.

006

5.29

19.

123

1.81

325

.687

456

3.82

920

.764

637

May

o59

.962

10.2

9549

.667

23.9

517.

290

5.48

89.

496

1.67

825

.715

483

3.83

320

.754

646

Juni

o60

.984

10.8

0150

.182

24.2

277.

275

5.80

89.

275

1.86

825

.956

470

3.86

520

.920

700

Julio

62.0

8410

.940

51.1

4324

.593

7.98

25.

655

9.17

01.

787

26.5

5053

14.

123

21.1

9969

7A

gost

o61

.340

10.4

2050

.920

23.3

177.

631

5.44

58.

530

1.71

027

.603

456

4.38

622

.046

716

Sept

iem

bre

60.5

6710

.046

50.5

2122

.716

6.70

05.

391

8.66

71.

959

27.8

0544

54.

408

22.0

5689

6O