CADENAS de MARKOV

24

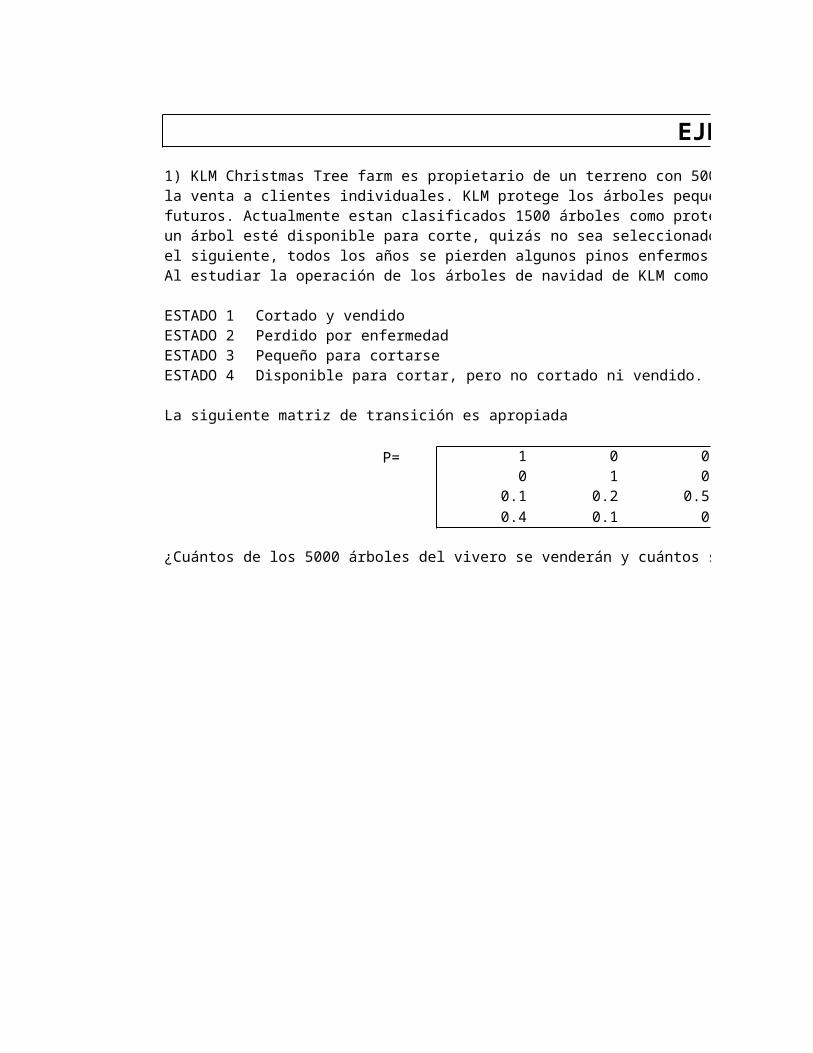

EJE 1) KLM Christmas Tree farm es propietario de un terreno con 500 la venta a clientes individuales. KLM protege los árboles peque futuros. Actualmente estan clasificados 1500 árboles como prote un árbol esté disponible para corte, quizás no sea seleccionado el siguiente, todos los años se pierden algunos pinos enfermos. Al estudiar la operación de los árboles de navidad de KLM como ESTADO 1 Cortado y vendido ESTADO 2 Perdido por enfermedad ESTADO 3 Pequeño para cortarse ESTADO 4 Disponible para cortar, pero no cortado ni vendido. La siguiente matriz de transición es apropiada P= 1 0 0 0 1 0 0.1 0.2 0.5 0.4 0.1 0 ¿Cuántos de los 5000 árboles del vivero se venderán y cuántos s

-

Upload

yahir-hernandez -

Category

Documents

-

view

976 -

download

96

description

io

Transcript of CADENAS de MARKOV

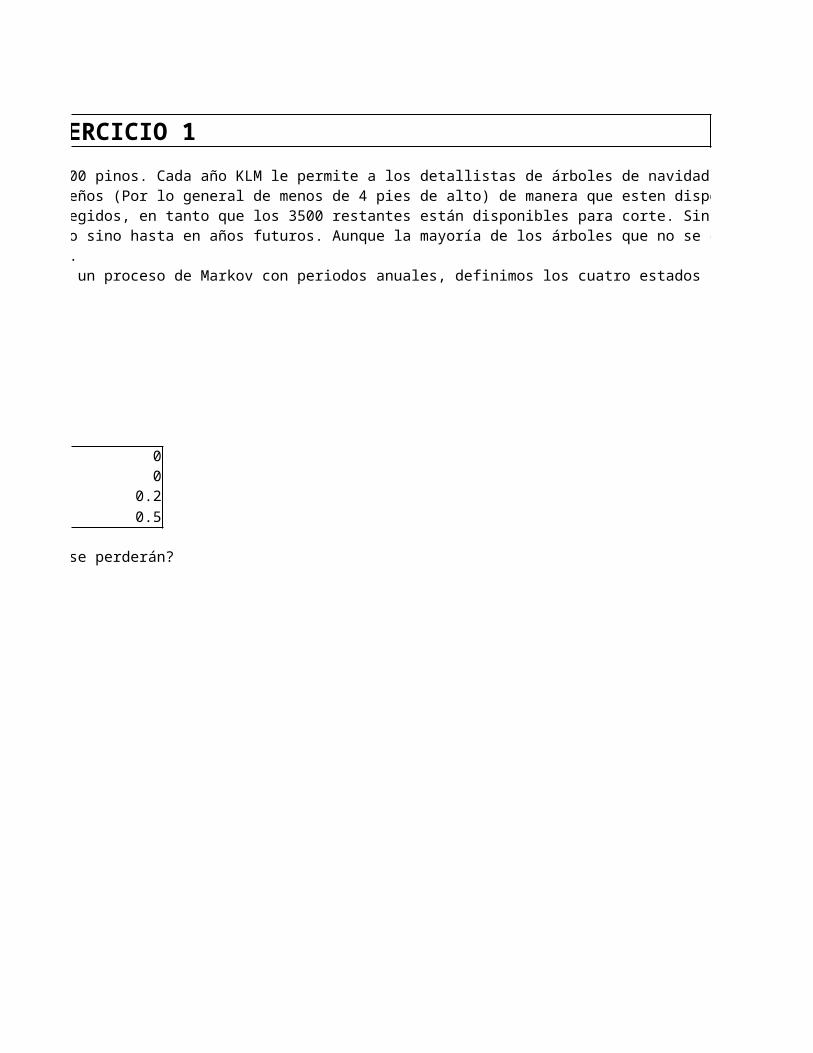

EJERCICIO 1

1) KLM Christmas Tree farm es propietario de un terreno con 5000 pinos. Cada año KLM le permite a los detallistas de árboles de navidad seleccionar y cortar árboles parala venta a clientes individuales. KLM protege los árboles pequeños (Por lo general de menos de 4 pies de alto) de manera que esten disponibles para la venta en años futuros. Actualmente estan clasificados 1500 árboles como protegidos, en tanto que los 3500 restantes están disponibles para corte. Sin embargo, aunque en un año dadoun árbol esté disponible para corte, quizás no sea seleccionado sino hasta en años futuros. Aunque la mayoría de los árboles que no se cortan en un año dado viven hastael siguiente, todos los años se pierden algunos pinos enfermos.Al estudiar la operación de los árboles de navidad de KLM como un proceso de Markov con periodos anuales, definimos los cuatro estados siguientes:

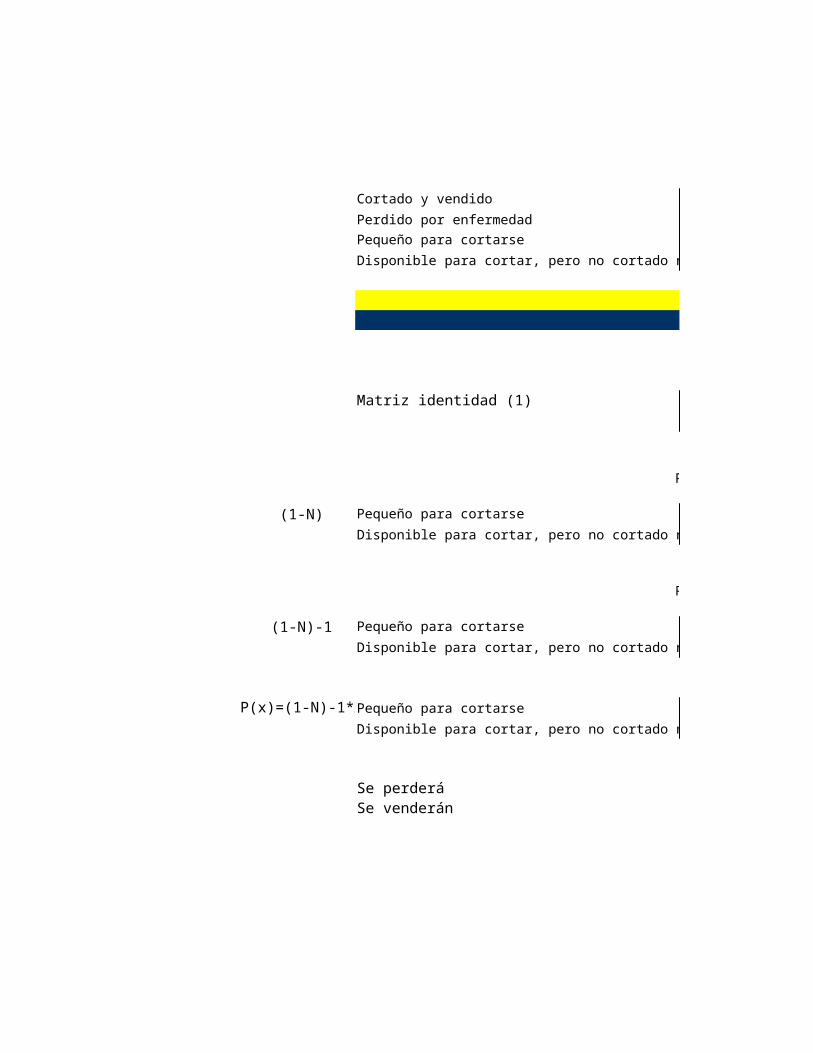

ESTADO 1 Cortado y vendidoESTADO 2 Perdido por enfermedadESTADO 3 Pequeño para cortarseESTADO 4 Disponible para cortar, pero no cortado ni vendido.

La siguiente matriz de transición es apropiada

P= 1 0 00 1 0

0.1 0.2 0.5

0.4 0.1 0

¿Cuántos de los 5000 árboles del vivero se venderán y cuántos se perderán?

EJERCICIO 1

1) KLM Christmas Tree farm es propietario de un terreno con 5000 pinos. Cada año KLM le permite a los detallistas de árboles de navidad seleccionar y cortar árboles parala venta a clientes individuales. KLM protege los árboles pequeños (Por lo general de menos de 4 pies de alto) de manera que esten disponibles para la venta en años futuros. Actualmente estan clasificados 1500 árboles como protegidos, en tanto que los 3500 restantes están disponibles para corte. Sin embargo, aunque en un año dadoun árbol esté disponible para corte, quizás no sea seleccionado sino hasta en años futuros. Aunque la mayoría de los árboles que no se cortan en un año dado viven hasta

Al estudiar la operación de los árboles de navidad de KLM como un proceso de Markov con periodos anuales, definimos los cuatro estados siguientes:

00

0.2

0.5

1) KLM Christmas Tree farm es propietario de un terreno con 5000 pinos. Cada año KLM le permite a los detallistas de árboles de navidad seleccionar y cortar árboles para

futuros. Actualmente estan clasificados 1500 árboles como protegidos, en tanto que los 3500 restantes están disponibles para corte. Sin embargo, aunque en un año dadoun árbol esté disponible para corte, quizás no sea seleccionado sino hasta en años futuros. Aunque la mayoría de los árboles que no se cortan en un año dado viven hasta

Cortado y vendido

Perdido por enfermedad

Pequeño para cortarse

Disponible para cortar, pero no cortado ni vendido

Matriz identidad (1)

(1-N) Pequeño para cortarse

Disponible para cortar, pero no cortado ni vendido

(1-N)-1 Pequeño para cortarse

Disponible para cortar, pero no cortado ni vendido

P(x)=(1-N)-1*A Pequeño para cortarse

Disponible para cortar, pero no cortado ni vendido

Se perderáSe venderán

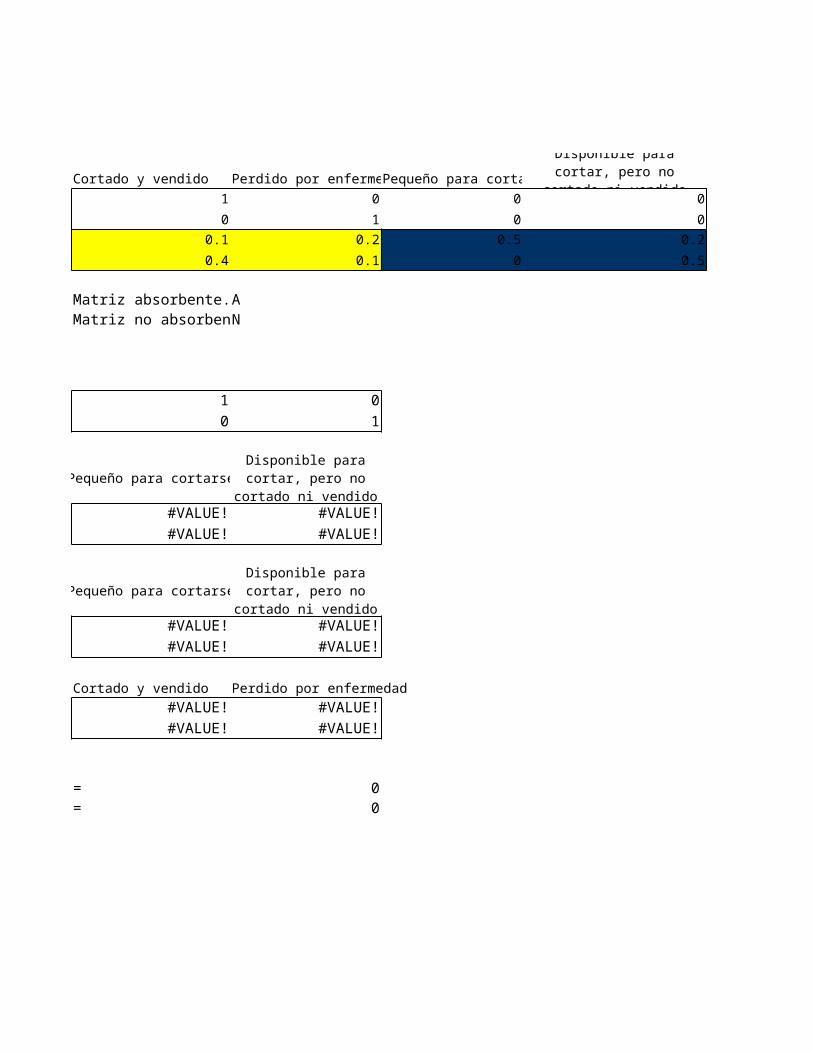

Cortado y vendido Perdido por enfermeda Pequeño para cortars

1 0 0 0

0 1 0 0

0.1 0.2 0.5 0.2

0.4 0.1 0 0.5

Matriz absorbente. AMatriz no absorbente. N

1 0

0 1

Pequeño para cortarse

#VALUE! #VALUE!

#VALUE! #VALUE!

Pequeño para cortarse

#VALUE! #VALUE!

#VALUE! #VALUE!

Cortado y vendido Perdido por enfermedad

#VALUE! #VALUE!

#VALUE! #VALUE!

= 0= 0

Disponible para cortar, pero no cortado ni vendido

Disponible para cortar, pero no cortado ni

vendido

Disponible para cortar, pero no cortado ni

vendido

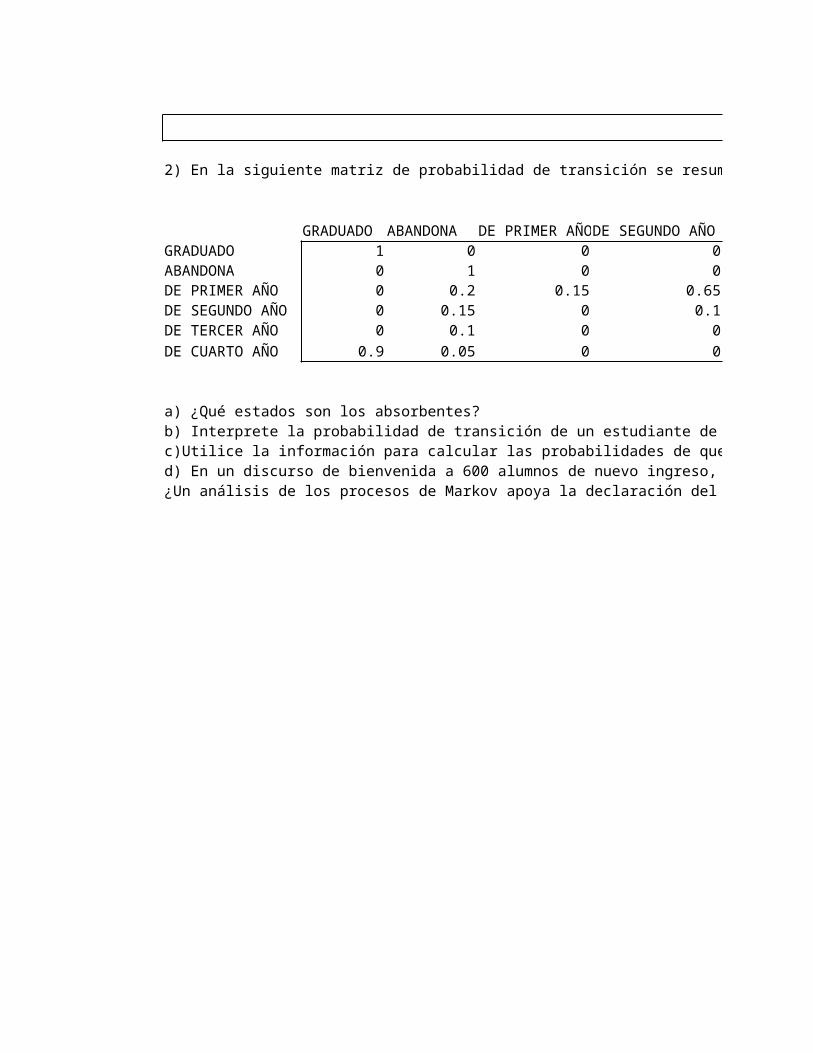

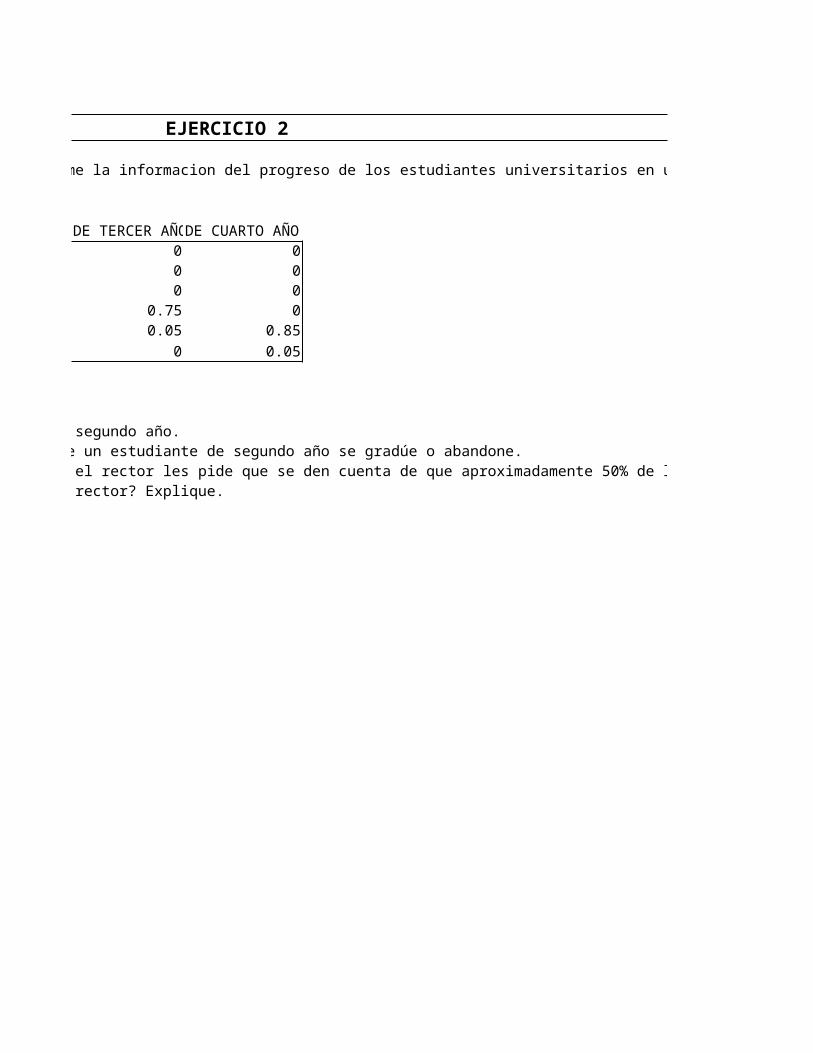

EJERCICIO 2

2) En la siguiente matriz de probabilidad de transición se resume la informacion del progreso de los estudiantes universitarios en una universidad en particular.

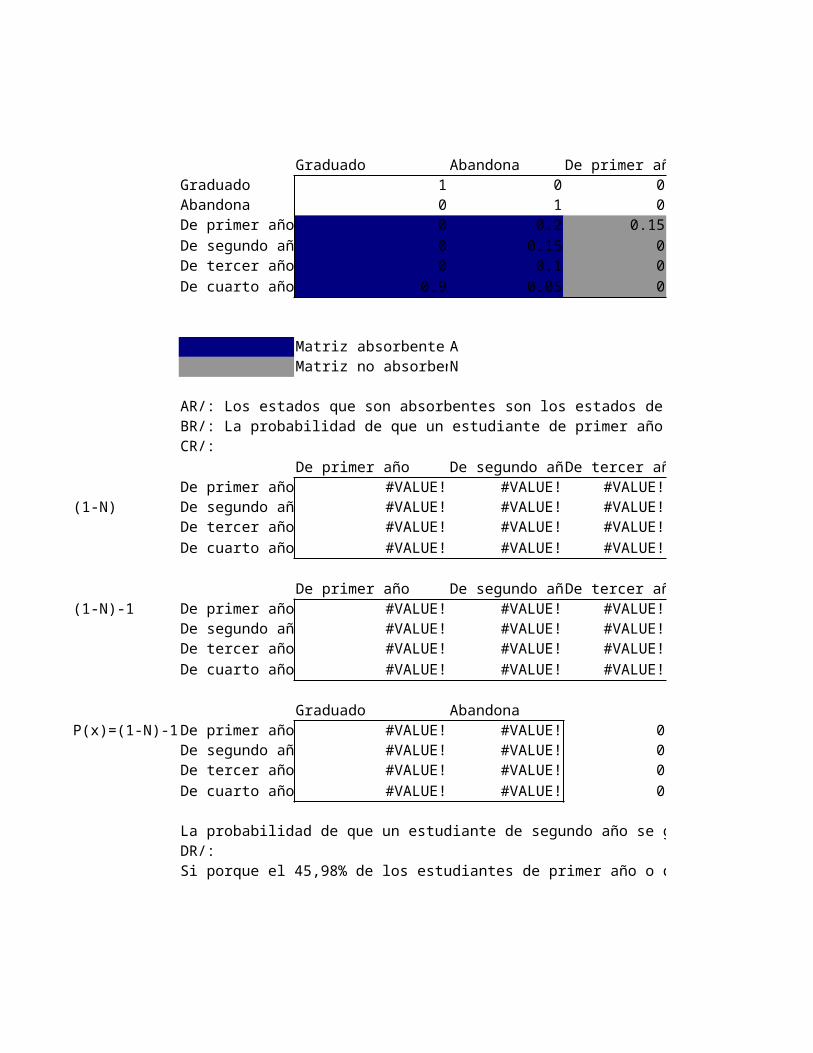

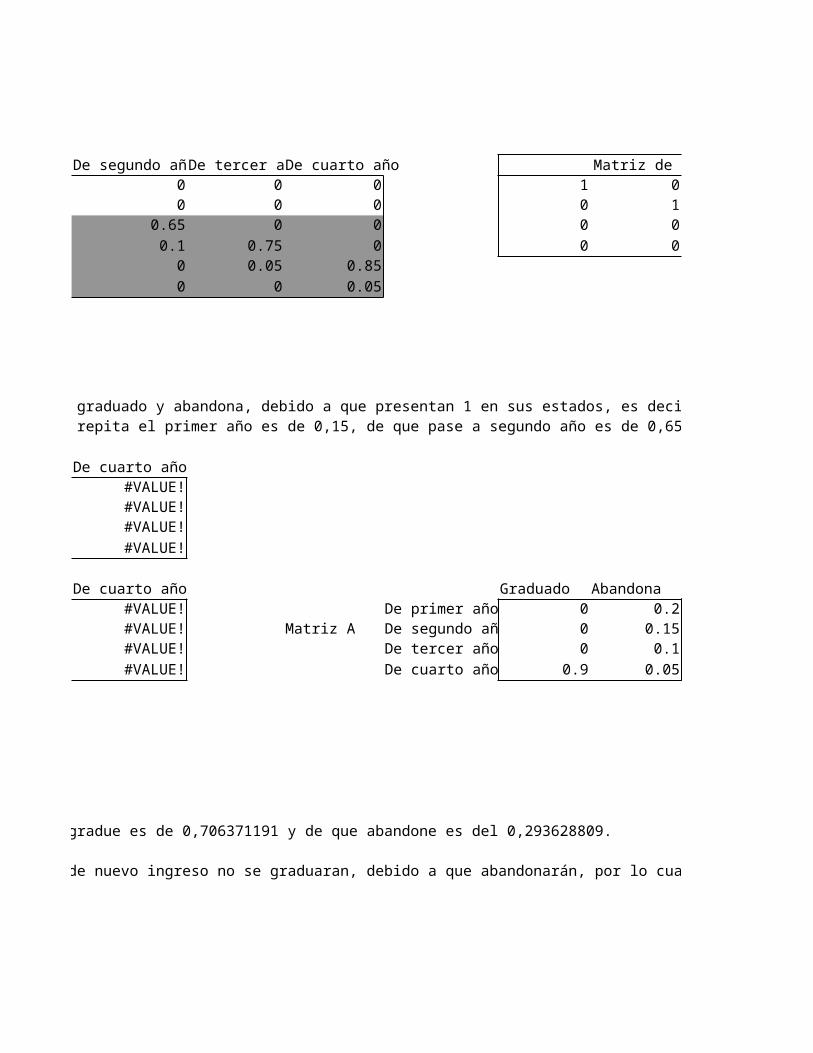

GRADUADOABANDONA DE PRIMER AÑDE SEGUNDO AÑGRADUADO 1 0 0 0ABANDONA 0 1 0 0DE PRIMER AÑO 0 0.2 0.15 0.65DE SEGUNDO AÑO 0 0.15 0 0.1DE TERCER AÑO 0 0.1 0 0

DE CUARTO AÑO 0.9 0.05 0 0

a) ¿Qué estados son los absorbentes?b) Interprete la probabilidad de transición de un estudiante de segundo año.c)Utilice la información para calcular las probabilidades de que un estudiante de segundo año se gradúe o abandone.d) En un discurso de bienvenida a 600 alumnos de nuevo ingreso, el rector les pide que se den cuenta de que aproximadamente 50% de los presentes no llegará al día de graduación.¿Un análisis de los procesos de Markov apoya la declaración del rector? Explique.

EJERCICIO 2

2) En la siguiente matriz de probabilidad de transición se resume la informacion del progreso de los estudiantes universitarios en una universidad en particular.

DE TERCER A DE CUARTO AÑO0 00 00 0

0.75 00.05 0.85

0 0.05

c)Utilice la información para calcular las probabilidades de que un estudiante de segundo año se gradúe o abandone.d) En un discurso de bienvenida a 600 alumnos de nuevo ingreso, el rector les pide que se den cuenta de que aproximadamente 50% de los presentes no llegará al día de graduación.¿Un análisis de los procesos de Markov apoya la declaración del rector? Explique.

EJERCICIO 2

d) En un discurso de bienvenida a 600 alumnos de nuevo ingreso, el rector les pide que se den cuenta de que aproximadamente 50% de los presentes no llegará al día de graduación.

Graduado Abandona De primer añoGraduado 1 0 0Abandona 0 1 0De primer año 0 0.2 0.15

De segundo año 0 0.15 0De tercer año 0 0.1 0

De cuarto año 0.9 0.05 0

Matriz absorbente AMatriz no absorbente N

AR/: Los estados que son absorbentes son los estados de graduado y abandona, debido a que presentan 1 en sus estados, es decir que los demás estados en ese momento son cero.BR/: La probabilidad de que un estudiante de primer año repita el primer año es de 0,15, de que pase a segundo año es de 0,65 y de que abandone es de 0,2.CR/:

De primer año De segundo añoDe tercer añoDe primer año #VALUE! #VALUE! #VALUE!

(1-N) De segundo año #VALUE! #VALUE! #VALUE!De tercer año #VALUE! #VALUE! #VALUE!

De cuarto año #VALUE! #VALUE! #VALUE!

De primer año De segundo añoDe tercer año(1-N)-1 De primer año #VALUE! #VALUE! #VALUE!

De segundo año #VALUE! #VALUE! #VALUE!De tercer año #VALUE! #VALUE! #VALUE!

De cuarto año #VALUE! #VALUE! #VALUE!

Graduado AbandonaP(x)=(1-N)-1*ADe primer año #VALUE! #VALUE! 0

De segundo año #VALUE! #VALUE! 0De tercer año #VALUE! #VALUE! 0

De cuarto año #VALUE! #VALUE! 0

La probabilidad de que un estudiante de segundo año se gradue es de 0,706371191 y de que abandone es del 0,293628809.DR/:Si porque el 45,98% de los estudiantes de primer año o de nuevo ingreso no se graduaran, debido a que abandonarán, por lo cual si es un porcentaje aproximado al que estipula el rector.

De segundo añoDe tercer añoDe cuarto año Matriz de identidad.0 0 0 1 0 00 0 0 0 1 0

0.65 0 0 0 0 1

0.1 0.75 0 0 0 00 0.05 0.85

0 0 0.05

AR/: Los estados que son absorbentes son los estados de graduado y abandona, debido a que presentan 1 en sus estados, es decir que los demás estados en ese momento son cero.BR/: La probabilidad de que un estudiante de primer año repita el primer año es de 0,15, de que pase a segundo año es de 0,65 y de que abandone es de 0,2.

De cuarto año#VALUE!#VALUE!#VALUE!

#VALUE!

De cuarto año Graduado Abandona#VALUE! De primer año 0 0.2#VALUE! Matriz A De segundo año 0 0.15#VALUE! De tercer año 0 0.1

#VALUE! De cuarto año 0.9 0.05

La probabilidad de que un estudiante de segundo año se gradue es de 0,706371191 y de que abandone es del 0,293628809.

Si porque el 45,98% de los estudiantes de primer año o de nuevo ingreso no se graduaran, debido a que abandonarán, por lo cual si es un porcentaje aproximado al que estipula el rector.

Matriz de identidad.000

1

AR/: Los estados que son absorbentes son los estados de graduado y abandona, debido a que presentan 1 en sus estados, es decir que los demás estados en ese momento son cero.

Si porque el 45,98% de los estudiantes de primer año o de nuevo ingreso no se graduaran, debido a que abandonarán, por lo cual si es un porcentaje aproximado al que estipula el rector.

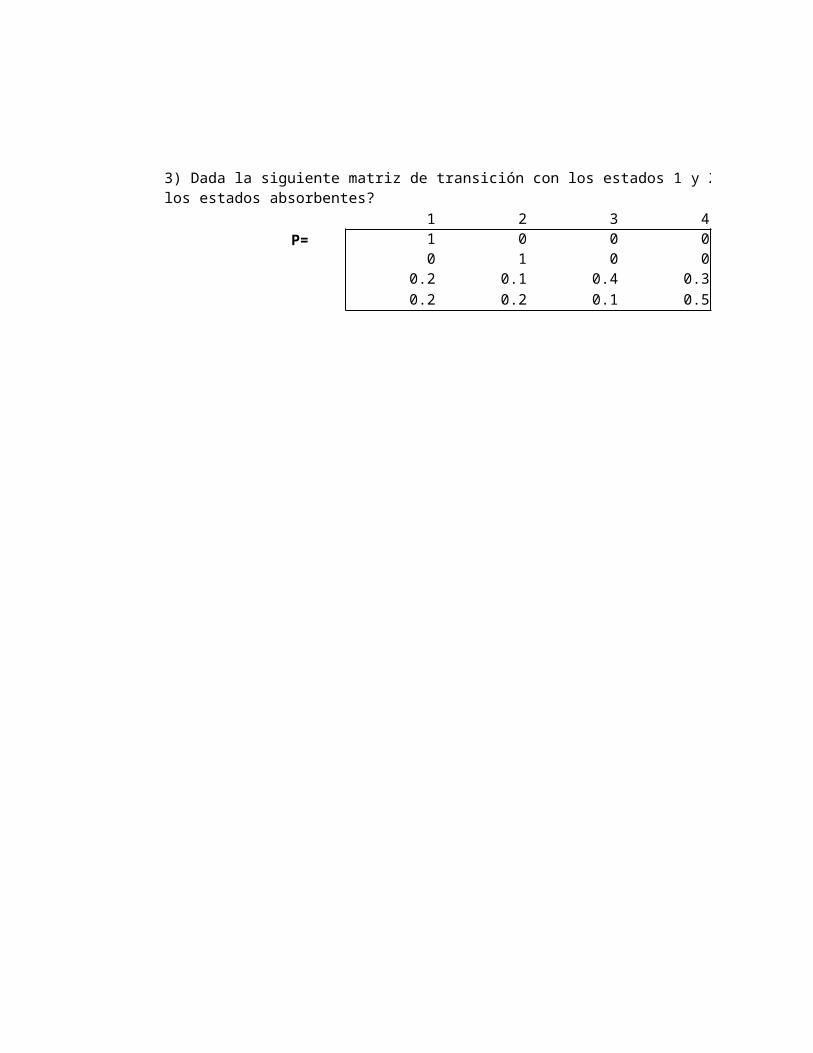

EJERCICIO 3

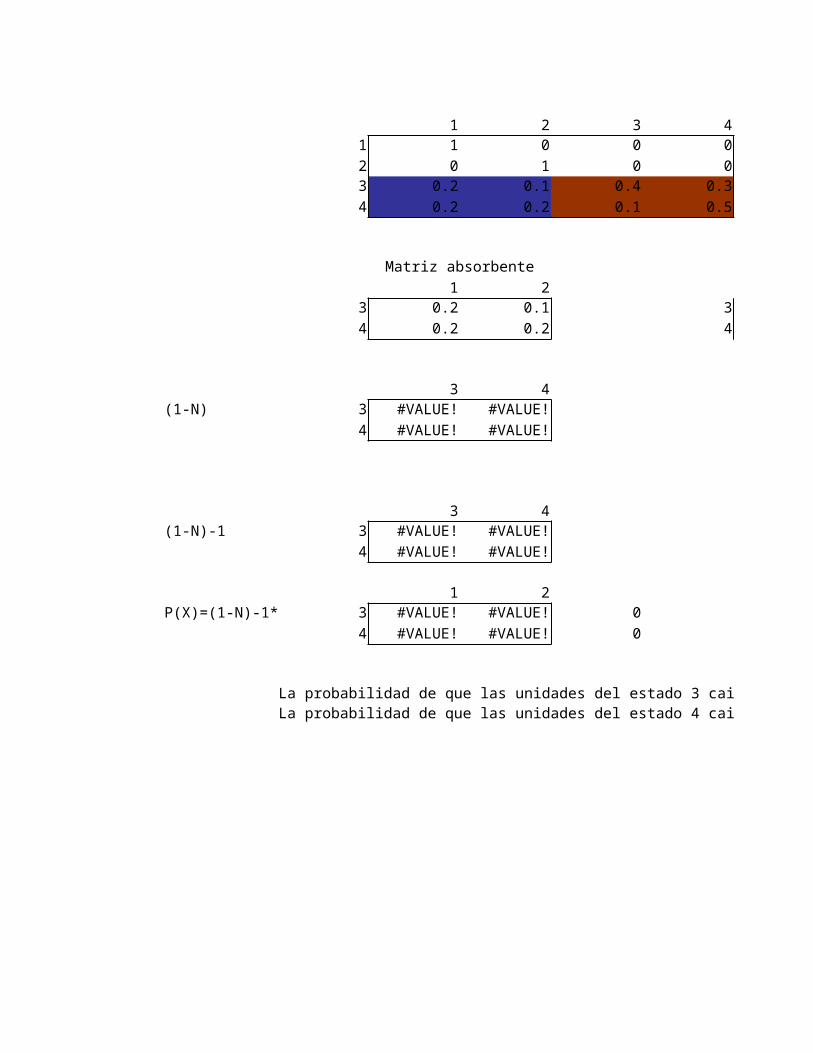

3) Dada la siguiente matriz de transición con los estados 1 y 2 como estados absorbentes, ¿Cuál es la probabilidad de que las unidades en los estados 3 y 4 terminen en cada uno de los estados absorbentes?

1 2 3 4P= 1 0 0 0

0 1 0 00.2 0.1 0.4 0.3

0.2 0.2 0.1 0.5

EJERCICIO 3

3) Dada la siguiente matriz de transición con los estados 1 y 2 como estados absorbentes, ¿Cuál es la probabilidad de que las unidades en los estados 3 y 4 terminen en cada uno de

EJERCICIO 3

3) Dada la siguiente matriz de transición con los estados 1 y 2 como estados absorbentes, ¿Cuál es la probabilidad de que las unidades en los estados 3 y 4 terminen en cada uno de

1 2 3 41 1 0 0 0

2 0 1 0 03 0.2 0.1 0.4 0.3

4 0.2 0.2 0.1 0.5

Matriz absorbente

1 23 0.2 0.1 3

4 0.2 0.2 4

3 4(1-N) 3 #VALUE! #VALUE!

4 #VALUE! #VALUE!

3 4(1-N)-1 3 #VALUE! #VALUE!

4 #VALUE! #VALUE!

1 2P(X)=(1-N)-1*A) 3 #VALUE! #VALUE! 0

4 #VALUE! #VALUE! 0

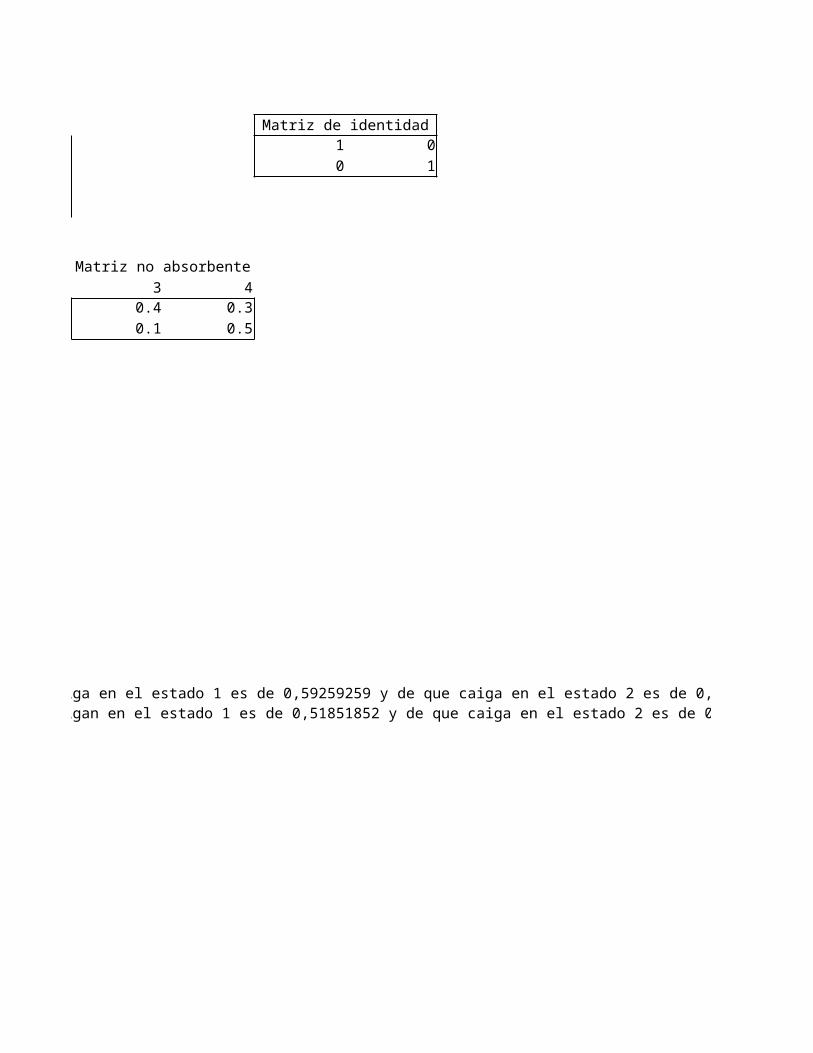

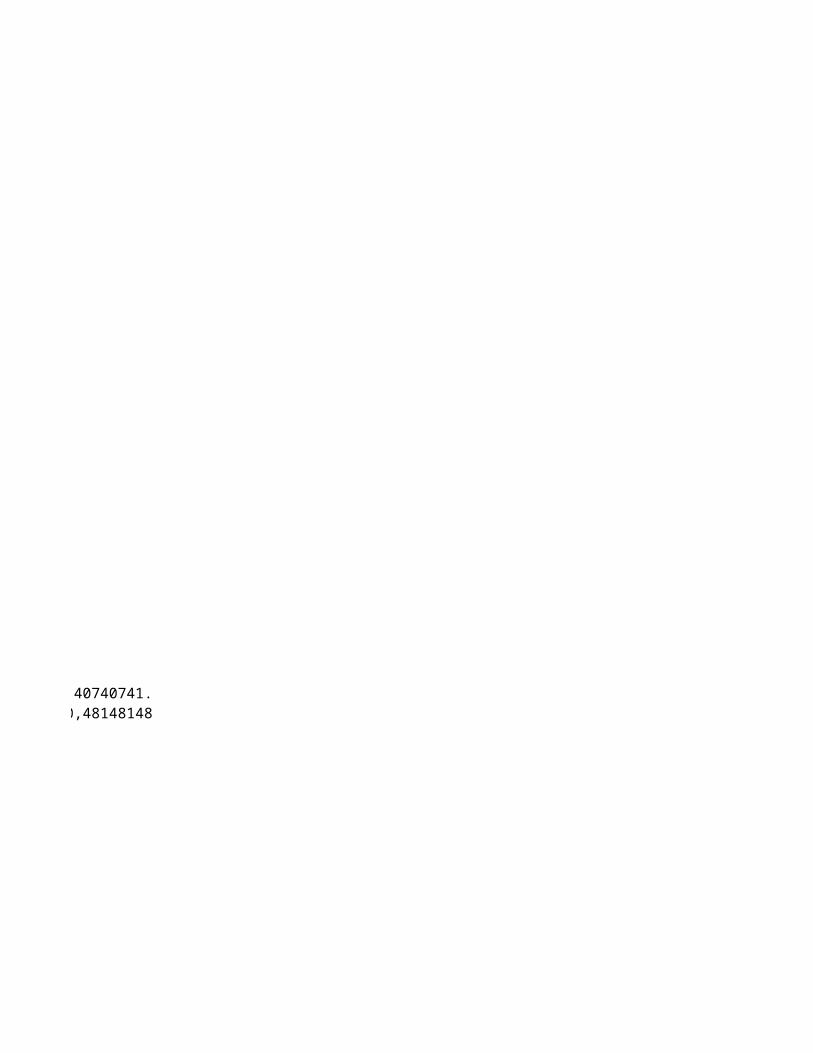

La probabilidad de que las unidades del estado 3 caiga en el estado 1 es de 0,59259259 y de que caiga en el estado 2 es de 0,40740741.La probabilidad de que las unidades del estado 4 caigan en el estado 1 es de 0,51851852 y de que caiga en el estado 2 es de 0,48148148

Matriz de identidad1 0

0 1

Matriz no absorbente

3 40.4 0.3

0.1 0.5

La probabilidad de que las unidades del estado 3 caiga en el estado 1 es de 0,59259259 y de que caiga en el estado 2 es de 0,40740741.La probabilidad de que las unidades del estado 4 caigan en el estado 1 es de 0,51851852 y de que caiga en el estado 2 es de 0,48148148

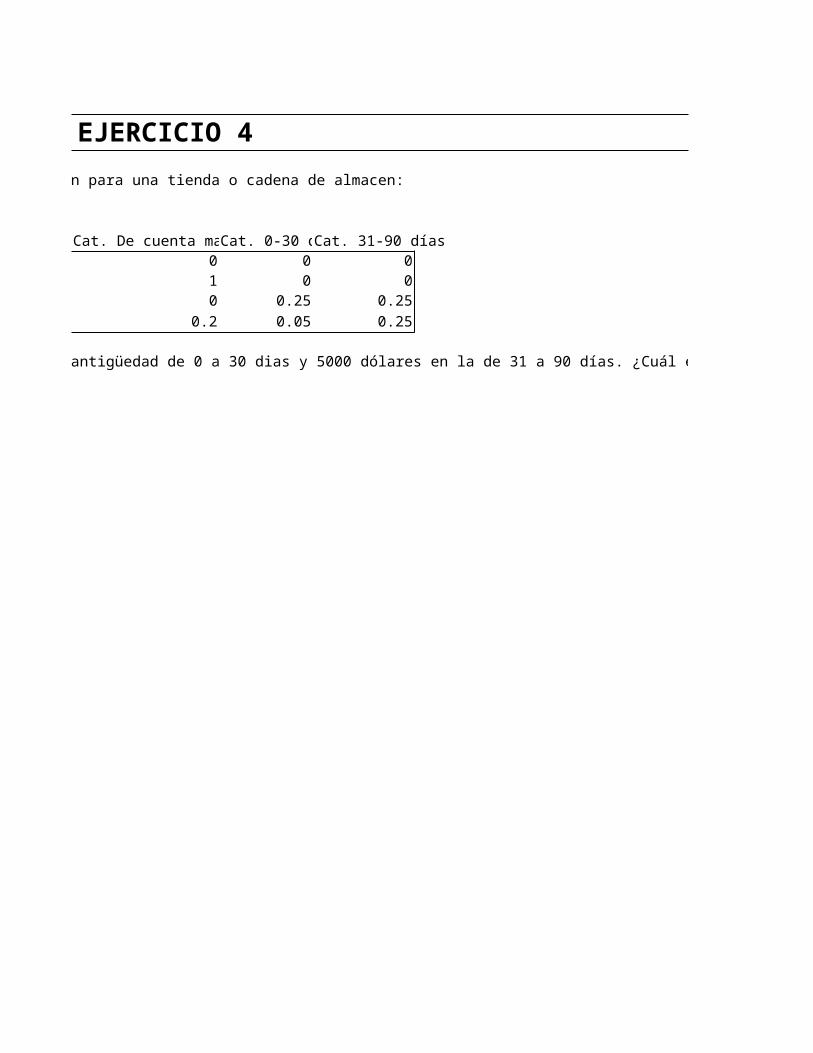

EJERCICIO 4

4) Suponga que es apropiada la siguiente matriz de transición para una tienda o cadena de almacen:

P= Cat. De pagadoCat. De pagado 1Cat. De cuenta mala. 0Cat. 0-30 días 0.5

Cat. 31-90 días 0.5

Si la empresa o tienda tiene 400 dólares en la categoría de antigüedad de 0 a 30 dias y 5000 dólares en la de 31 a 90 días. ¿Cuál es su estimación del monto de cuentas incobrables quesufrirá la empresa?.

EJERCICIO 4

4) Suponga que es apropiada la siguiente matriz de transición para una tienda o cadena de almacen:

Cat. De cuenta mala.Cat. 0-30 díaCat. 31-90 días0 0 01 0 00 0.25 0.25

0.2 0.05 0.25

Si la empresa o tienda tiene 400 dólares en la categoría de antigüedad de 0 a 30 dias y 5000 dólares en la de 31 a 90 días. ¿Cuál es su estimación del monto de cuentas incobrables que

EJERCICIO 4

Si la empresa o tienda tiene 400 dólares en la categoría de antigüedad de 0 a 30 dias y 5000 dólares en la de 31 a 90 días. ¿Cuál es su estimación del monto de cuentas incobrables que

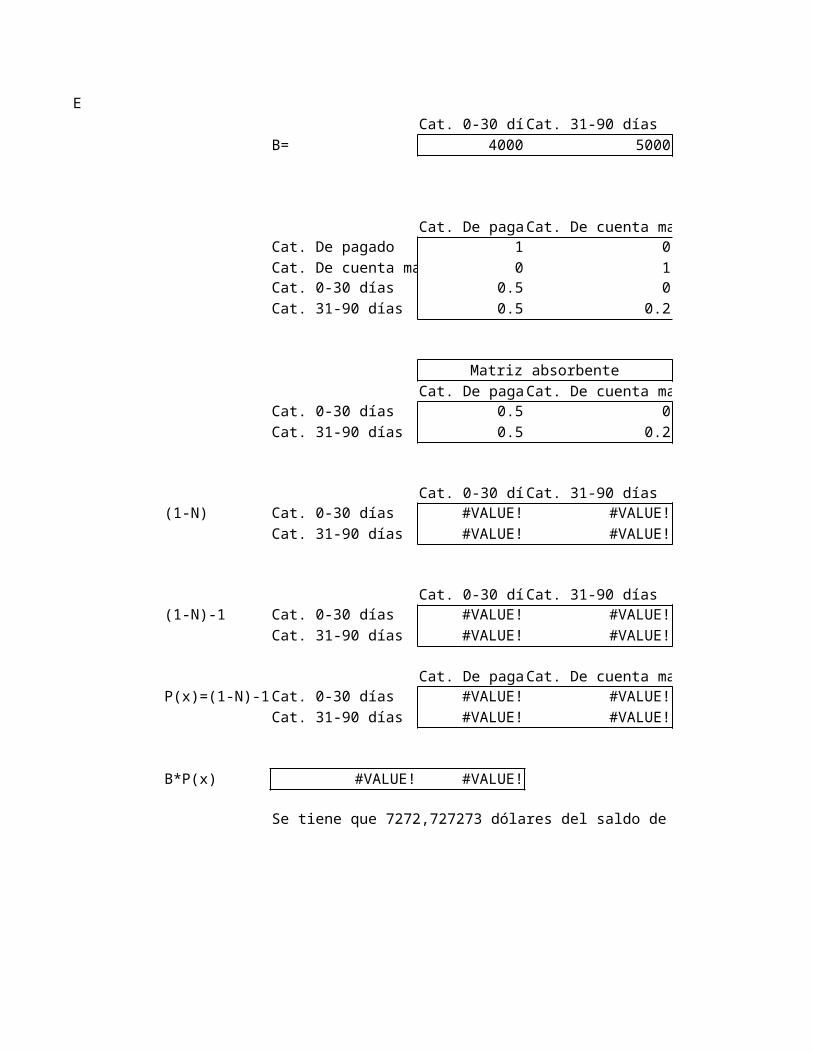

E

Cat. 0-30 días Cat. 31-90 días

B= 4000 5000

Cat. De pagadoCat. De cuenta mala.Cat. 0-30 díaCat. De pagado 1 0 0

Cat. De cuenta mala. 0 1 0Cat. 0-30 días 0.5 0 0.25

Cat. 31-90 días 0.5 0.2 0.05

Matriz absorbente

Cat. De pagadoCat. De cuenta mala.Cat. 0-30 días 0.5 0

Cat. 31-90 días 0.5 0.2

Cat. 0-30 días Cat. 31-90 días(1-N) Cat. 0-30 días #VALUE! #VALUE!

Cat. 31-90 días #VALUE! #VALUE!

Cat. 0-30 días Cat. 31-90 días(1-N)-1 Cat. 0-30 días #VALUE! #VALUE!

Cat. 31-90 días #VALUE! #VALUE!

Cat. De pagadoCat. De cuenta mala.P(x)=(1-N)-1*ACat. 0-30 días #VALUE! #VALUE! 0

Cat. 31-90 días #VALUE! #VALUE! 0

B*P(x) #VALUE! #VALUE!

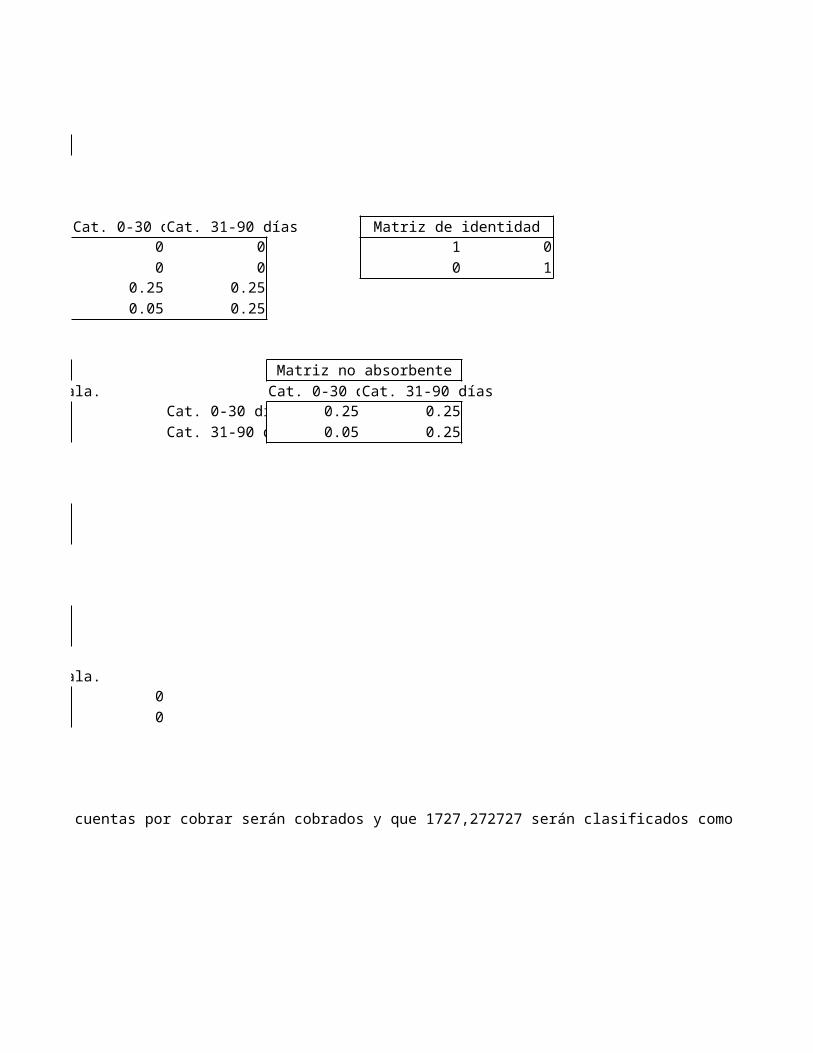

Se tiene que 7272,727273 dólares del saldo de cuentas por cobrar serán cobrados y que 1727,272727 serán clasificados como un costo por cuentas incobrables.

Cat. 31-90 días Matriz de identidad0 1 0

0 0 10.25

0.25

Matriz no absorbente

Cat. 0-30 díaCat. 31-90 díasCat. 0-30 días 0.25 0.25

Cat. 31-90 día 0.05 0.25

Se tiene que 7272,727273 dólares del saldo de cuentas por cobrar serán cobrados y que 1727,272727 serán clasificados como un costo por cuentas incobrables.