CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · El Cónclave de negocios India - LAC será una...

16

18 de junio de 2015 CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS Puede acceder a mayor información a través de: www.camaramercantil.com.uy Fundada el 23 de enero de 1891 ORGANIZACIÓN EMPRESARIAL Nuestra Misión es promover la producción y comercialización agroindustrial Avda Gral Rondeau 1908 Tel.:2924 06 44 Montevideo - Uruguay [email protected] EVENTOS FERIAS, CONGRESOS Y EXPOSICIONES CAPACITACIÓN LICENCIATURAS, CURSOS Y SEMINARIOS COMERCIO INFORMACIÓN SOBRE REPRESENTACIONES DIPLOMÁTICAS Y OPORTUNIDADES COMERCIALES NORMATIVA LEYES, DECRETOS Y RESOLUCIONES INFORMES INFORMACIÓN DE ASESORES DE LA CÁMARA

-

Upload

trinhkhanh -

Category

Documents

-

view

222 -

download

0

Transcript of CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · El Cónclave de negocios India - LAC será una...

1

18 de junio de 2015

CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

Puede acceder a mayor información a través de:

www.camaramercantil.com.uy

Fundada el 23 de enero de 1891

ORGANIZACIÓNEMPRESARIAL

Nuestra Misiónes promover laproducción ycomercializaciónagroindustrial

Avda Gral Rondeau 1908Tel.:2924 06 44

Montevideo - [email protected]

EVENTOSFERIAS, CONGRESOSY EXPOSICIONES

CAPACITACIÓNLICENCIATURAS, CURSOS YSEMINARIOS

COMERCIOINFORMACIÓN SOBREREPRESENTACIONESDIPLOMÁTICASY OPORTUNIDADESCOMERCIALES

NORMATIVALEYES, DECRETOSY RESOLUCIONES

INFORMESINFORMACIÓN DEASESORESDE LA CÁMARA

22

NOTICIAS E INFORMACIONES

Cámara Mercantil de Productos del País.Presente.

Por intermedio del presente se informa a través de la Embajada de India en Argentina que laConfederación de Industrias Indias (CII) está organizando el VI Cónclave India - América Latinay el Caribe (LAC), el 8 y 9 de octubre de 2015 en Nueva Delhi. El Cónclave es organizado enconjunto con el Ministerio de Comercio e Industria y el Ministerio de Asuntos Exteriores delGobierno de India.

El Cónclave de negocios India - LAC será una oportunidad singular par que los gobiernos deIndia y LAC, así como empresas, discutan oportunidades de negocios y asociaciones de largoplazo en una variedad de sectores que van desde la Agricultura, incluidos los agronegocios yprocesamiento de alimentos, irrigación, energía (incluída la energía renovable), farmacéuticosy servicios de salud, infraestructura, tecnología de la información y BPO, transporte y logística,turismo y alojamiento, química y agroquímica, entro otros sectores clave.

Durante la visita, prepararemos las facilidades para identificar intereses comunes, elestablecimiento de contacto con importadores y exportadores a través de reuniones decompradores y vendedores, organización de reuniones B2B, la identificación de áreas parajoint ventures, etc.

De acuerdo a los proyectos individuales y las propuestas para la industria india, seleccionaremosrepresentantes de la industria y comercio que invitaremos con parte de sus costos de trasladohacia la India, hasta con USD 1.400.

Datos de contacto:

Embajador: Amarendra Khatua.

www.indembarg.org.ar

Tel. + 5411 4393 3994

Atentos saludos.

3

NOTICIAS E INFORMACIONES

El Ministro de Ganadería Agriculturay Pesca, Ing. Agr. Tabaré Aguerre rea-lizó una intervención en el marco dela 39º Conferencia de la Organizaciónde las Naciones Unidas para la Ali-mentación y la Agricultura (FAO), quetiene lugar en Roma desde el 6 al 13de junio.

8 de junio de 2015

Aguerre: «el mundo no tendrá seguridadalimentaria con agricultores empobrecidos»

Durante la exposición estuvieron pre-sentes el Director General de la FAO,Graziano da Silva, quien fue reelectoel pasado sábado 6, ministros y jefesde las distintas delegaciones de losEstados Miembros de FAO, y repre-sentantes de Organismos Internacio-nales.

La intervención de Aguerre se cen-tró en la estrategia que lleva adelan-te el MGAP para el desarrollo del sec-tor agropecuario del país, que se ba-san en el impulso de la competitivi-dad, y la inserción internacional, conbase en la integración social, y sus-

44

NOTICIAS E INFORMACIONES

tentabilidad ambiental.

Asimismo, destacó las ventajas com-parativas del país en cuanto a la do-tación de sus recursos naturales, ysubrayó que el gobierno prioriza laconstrucción competitividad estruc-tural y sistémica, a nivel de recursoshumanos, desarrollo de la infraes-tructura, inversiones en ciencia y tec-nología, y en innovaciones que per-mitan diferenciar productos y proce-sos.

Para ilustrar el alcance del sectoragropecuario en la economía urugua-ya dijo: «en el Uruguay, un país de3.330.000 personas y 187000 km2,las producciones agroalimentariasconstituyen el 75 % de nuestras ex-portaciones y el 55 % de nuestra in-dustria es agroindustrial».

En su discurso destacó la importan-cia del desarrollo rural, el peso de laproducción familiar y la incorpora-ción de los productores pequeños ymedianos en la inserción competiti-va de las cadenas de valor agroexpor-tadoras.

El 65 % de los productores del paísson agricultores familiares, y ocupanel 17% de la superficie en territorio.Un 77% de los agricultores familia-res son productores de carne y leche,y el país exporta el 70 % de su carney el 75% de su leche.

«El foco estratégico se centra en eldiseño de políticas que permitanconstruir nuevas capacidades porparte de los distintos sectores de laagricultura familiar, como forma delograr una integración social y eco-nómica a los procesos dinámicos ymodernos que se están desarro-llando en el medio rural del Uru-guay».

Subrayó el propósito de construir«bienes públicos «y transformaramenazas en oportunidades con elobjetivo de disminuir las asimetríasen cuanto a la tecnología, conoci-miento y mercados que histórica-mente han excluido a los más débi-les de las oportunidades del desarro-llo.

«Existe un nuevo espacio de oportu-nidad para una economía basada enel trabajo familiar, donde la mujerrural constituye un pilar fundamen-tal en la construcción de la familia,el trabajo y en la integración a la co-munidad. Ellos explican la mayor par-te de los alimentos frescos en la mesade nuestros ciudadanos»

«Hemos alcanzado las metas en ma-teria de reducción del hambre, peronos falta mucho en cuanto a dietassaludables. Nos proponemos aumen-tar el consumo de frutas y hortalizascon el objetivo de reducir la inciden-cia de enfermedades crónicas notrasmisibles. Ese desafío es una opor-tunidad para nuestros productoresde frutas y hortalizas en su mayoríaproductores familiares», enfatizó.

«El mundo no tendrá seguridad ali-mentaria con agricultores empobre-cidos. La agricultura sigue siendo enel mundo la actividad que ocupa amás familias, y a las más pobres» dijo.

Para Aguerre la gran oportunidadpara construir desarrollo es dignifi-car la agricultura, y dejar de verlacomo una actividad de segunda ca-tegoría. Debe ser el instrumentopara el logro de la promoción so-cial de muchos millones de perso-nas, que a la vez contribuyen a laconstrucción de la seguridad ali-mentaria global.

Hizo hincapié en la búsqueda delequilibrio del proyecto político queimpulsa desde el MGAP, y reiteró ladisposición a contribuir y potenciarel desarrollo de los cometidos de laFAO desde esta perspectiva.

En ese sentido expuso los desafíosque se presenta Uruguay como paísproductor de alimentos, actividadeconómica central que constituye laclave de la seguridad alimentaria glo-bal. «El futuro nos demanda imagi-nación y trabajo en la búsqueda desistemas productivos menos vulne-rables y con mayor resiliencia» afir-mó.

En lo que refiere al año internacio-nal del suelo, destacó la política delMGAP para el cuidado del suelo ycontrol de la erosión. «Queremoscompartir con ustedes que en un paísdonde el 10 % de la superficie nacio-nal es dedicado a cultivos, 1:700.000has, el 96 % tienen un uso del sueloregulado por ley en función de la ca-pacidad de uso limitando el riesgo deerosión».

Asimismo, Aguerre participó el sába-do 6 de junio de la elección del Di-rector General FAO, en el marco dela 39º Conferencia en Roma. Con unapoyo histórico de 177 en 182 votospor parte de los estados miembros,se confirmó el segundo mandato deJosé Graziano da Silva quien reafir-mó su compromiso para acabar conel hambre y la malnutrición. Desdeque asumió su puesto en 2012,Graziano da Silva ha liderado los ma-yores cambios de la organización, lo-grando que la FAO responda mejor alas necesidades de sus Miembros.

Comunicaciones InstitucionalesMGAP

5

NOTICIAS E INFORMACIONES

El análisis de alternativas fiscales den-tro de la ley que den como resultadouna menor carga impositiva o la de-tección en tiempo de criterios queimpliquen pasivos o contingencias quepuedan ser evitadas puede llevar a lasempresas ahorrarse una importantesuma de dinero.

En materia tributaria existen diversasdisposiciones a nivel normativo quepueden no encontrarse en un mismotexto ordenado.

El sistema tributario actual está inte-grado por un elevado número de nor-mas de diversas jerarquías, convivien-do junto con leyes, decretos del PoderEjecutivo, un cúmulo variado de reso-luciones administrativas y criteriosadministrativos expresados en res-puestas a consultas tributarias (que sibien carecen de fuerza jurídicavinculante para los contribuyentes,contienen el criterio de la Administra-ción respecto del tratamiento tributa-rio consultado).

Adicionalmente, dicha normativa esobjeto de frecuentes modificaciones,que sumado a los tecnicismos tributa-rios y un lenguaje de difícil compresiónen la materia, hacen que el análisis delas normas tributarias sea aún máscomplejo.

Si le agregamos a esta realidad que enlos últimos años se han incrementadolas inspecciones de la Administración,que cuenta con mayores y mejores ser-

CAFE & NEGOCIOS

ANÁLISIS DE LA NORMATIVA TRIBUTARIAPARA OBTENER MAYORES BENEFICIOS

La importancia de contar con un dictamen independiente sobre el cumplimiento tributario y las oportunidadesde beneficios fiscales

Cr. Fabián Sosa

vicios para cumplir sus objetivos, nosencontramos en un escenario que eloperador económico no puede dejarpasar inadvertidamente.

Es por ello que sea que la propia em-presa tenga a su cargo el cumplimien-to tributario o que se cuente con unasesoramiento tributario externo per-manente, es de suma utilidad realizarperiódicamente una auditoría tributa-ria que evalúe la situación de la em-presa, con el objetivo de detectar si-tuaciones que hagan posible reducir lacarga fiscal de la empresa, así comodetectar y evaluar riesgos frente al fis-co.

Estas revisiones buscan dar un diag-nóstico impositivo de la situación ac-tual de la empresa, identificando elcumplimiento de normas tanto de tipoformal (documentales, informativas,etc.), como de tipo sustancial (liquida-ción del tributo).

Es de suma importancia que esta ta-rea sea llevada a cabo por expertos quecuentan no solo con una sólida meto-dología probada internacionalmentesino también con un conocimiento pro-fundo de las prácticas que pone en jue-go nuestra Administración Tributaria.

A los beneficios ya mencionados sesuma la preparación de la empresapara una nunca descartable oportuni-dad de venta, ante la cual es forzosoque el potencial adquirente impongarealizar previamente procedimientos

de «due dilligence» tendientes a eva-luar los riesgos tributarios.

No son pocas las situaciones en queuna importante oportunidad de ventase ha frustrado porque el potencialadquirente no desea asumir los riesgostributarios de la empresa ni el vende-dor está en condiciones de proceder auna inmediata regularización, dadoslos posibles importes involucrados.

En KPMG contamos con un equipomultidisciplinario, integrado por con-tadores, abogados y escribanos, y conla metodología adecuada para llevar acabo este importante servicio.

Las claves

Complejo. El sistema tributario estáintegrado por un gran número de nor-mas de diversas jerarquías, convivien-do junto con leyes, decretos del PE, uncúmulo variado de resoluciones admi-nistrativas y criterios administrativosexpresados en respuestas a consultastributarias.

Revisiones de cumplimiento. Buscandar un diagnóstico impositivo de la si-tuación actual de la empresa, identifi-cando el cumplimiento de las normasformales y sustanciales en materiatributaria.

Preparación. Ante una posibilidad deventa de la empresa es indispensableestar en condiciones de afrontar un«due dilligence» sin inconvenientes.

66

NOTICIAS E INFORMACIONES

En los primeros meses de 2015, el re-sultado financiero del sector públicoaparece como controlado pero soste-nido en un nivel alto, que se ubica en-tre el 3,0% y el 3,5% del PIB. Parecieraque se logró estabilizarlo en ese nivel,a la espera de las principales definicio-nes fiscales en la ley de Presupuesto yel impacto sobre la economía de la fuer-te desaceleración que se viene. El logrono es menor dada la tendencia ascen-dente que mostraba a finales de 2014,pero todavía es un punto de partida quedeja poco margen de maniobra para laimplementación de políticas.

Es importante comprender las limitan-tes que hay en la política fiscal paradeterminar los grados de libertad oespacio fiscal que posee el gobiernopara lograr objetivos.

A diferencia de los dos últimos perío-dos de gobierno, en este caso el desa-fío de lograr equilibrio entre las dife-rentes propuestas enfrenta una nuevarestricción, que es contemplar una pro-puesta fiscal que no amplifique los pro-blemas del ciclo económico. Inclusohay que evitar que la política fiscal nogenere un círculo vicioso.

Un elemento que no es menor para elanálisis es el de los tiempos electora-les y de gestión. En este momento, unode los desafíos que enfrenta el gobiernoes determinar cuánto utiliza la políticafiscal en los primeros años de gobiernoy cuánto la utiliza en los últimos.

Entrando en el análisis de los núme-ros, se observa que el déficit en losdoce meses terminados en abril de2015 fue de $ 50.519 millones, cifra

Economía & Mercado

LOS DILEMAS DE LA POLÍTICA FISCALPor un lado interesa sostener el nivel de demanda global con más gasto; por otro está en juego la confianzade los inversores.

HORACIO BAFICO Y GUSTAVO MICHELIN

que llega al 3,7% del PIB. Este valor hayque corregirlo por un impacto conta-ble extraordinario que se modificarácuando se cierre la contabilidad demayo. El problema es el del adelantodel pago de sueldos para el jueves 30de abril para evitar que se dilate mu-cho la disponibilidad de dinero en losempleados, ya que el primero de mayofue viernes y feriado. De no hacerse,recién hubieran recibido el dinero ensu cuenta el lunes 4 de mayo.

Por lo tanto, se deben corregir los da-tos del año terminado en abril paraevitar que en los doce meses se esténregistrando el pago de casi trece me-ses de sueldos. Algo similar había ocu-rrido con los datos de marzo por lasfechas de los feriados de semana san-ta. Con estas corrección es que el Mi-nisterio de Economía estima un déficitde 3,3% del PIB para el último año y sepuede observar como hace varios me-ses hay una estabilidad luego del fran-co deterioro a partir de la segunda mi-tad de 2013.

Debilidad.

Se trata de un déficit que está alto por-que, al tratarse un año entero, todavíacontiene varios meses en los que el ci-clo económico aún presentaba condi-ciones favorables. Para adelante se vis-lumbran algunas dificultades vincula-das al ciclo económico. Se espera quela coyuntura de los dos próximos añosmuestre cambios en las pautas de con-sumo y en el mercado de trabajo quetendrán un impacto negativo en la recau-dación y exigirán más gasto público.

Por el lado del consumo, se espera que

la canasta de gasto de los hogares bajela ponderación de los bienes durade-ros y semiduraderos que exigen crédi-to y que tiene precios vinculados aldólar. Coincide que estos bienes tienenmayor carga tributaria. Algo similarocurre con cambios como el pasar deluso del auto al ómnibus como mediode transporte, ya que la nafta tiene unafuerte carga tributaria.

Por el lado del mercado de trabajo, lafase del ciclo que se inicia presentarámenor fuerza en la demanda y por lotanto menor necesidad de horas detrabajo en las empresas. Esto lleva aque baje la proporción de horas extrasque tienen mayor valor y por lo tantomayor componente de impuestoscuando las tasas son progresivas comoen el IRPF. Pero el principal problemamacroeconómico es el de la rigidez ala baja en los salarios. En los casos enque es necesario un ajuste a la baja, sino se logra hay desempleo. Cuando senecesita un ajuste, si no lo hacen losprecios lo hacen las cantidades.

Desde el punto de vista del gasto pú-blico esta situación tiene un impacto,porque los rubros de gasto estánindexados al índice de salarios que norecoge todo el impacto de la fase delciclo en el mercado laboral. Pero los in-gresos del sector público están atados alproducto de horas trabajadas y salariopor hora, que sí muestra un impacto dela fase descendente del ciclo.

A estas dinámicas hay que agregar quehay gastos como el de salud y educa-ción pública que crecen en la fase debaja por sustitución de las prestacio-

7

NOTICIAS E INFORMACIONES

nes privadas. Otros casos están dise-ñados a propósito para operar comoredes de seguridad, como es el del segu-ro por desempleo. También se acelera elritmo de solicitud de jubilaciones cuan-do el mercado laboral es menos deman-dado. Todo esto hace pensar que hayfuerzas para que el déficit tienda a au-mentar. Podrán ser más fuertes o másleves, pero en todo caso ponen un límitea las pretensiones de aumentar el gastopúblico para nuevos programas.

Sustentable.

La política fiscal encontrará entoncesel dilema entre dos objetivos. Por unlado sería interesante utilizar el gastopúblico para ayudar el nivel de activi-

dad o por lo menos no empujar a labaja el consumo con un programa deajuste de gasto a la baja o una suba deimpuestos. Por otro, es una políticaque debe asegurar las condiciones parala inversión y eso implica no asustar alos inversores con riesgos de insolven-cia y contener la tasa de interés lo máscerca de la internacional para minimi-zar el riesgo país.

Para ver si el nivel de déficit es soste-nible, hay que trazar proyecciones ra-zonables del escenario actual para ta-sas de crecimiento de la economía,evolución de la deuda y del peso de losintereses en el total del gasto. Unamedida que sintetiza la capacidad deque la situación fiscal se sostenga a

futuro es el resultado financiero antesdel pago de intereses, también cono-cido como resultado primario. La evo-lución del pago de intereses fue ascen-dente en los últimos años.

El resultado primario de todo el sectorpúblico se ubica en el último año (conla corrección del exceso de pago desalarios) en un déficit del -0,5% del PIB,cuando en el año 2011 erasuperavitario en 1,9% del PIB. No estáafectada la sostenibilidad de la deudapública y recientemente las calificadorasmantuvieron la clasificación del riesgo dela deuda. Igualmente, la política fiscaldeberá cuidar también este aspecto paraevitar el ingreso en el círculo vicioso dela pérdida de confianza.

www.uniondeexportadores.com

Cancelar suscripción

Uruguay 917 piso 1CP: 11.100Montevideo, Uruguay

Telefax: (598) 2901 0105

Linkedin X

El miércoles 10 de junio la Dirección Nacional de Energía (DNE), del Ministerio de Industria, Energía y Mine-ría (MIEM) realizó el lanzamiento de una nueva edición del beneficio en la factura eléctrica para industriaseficientes.

En esta edición las pequeñas y medianas industrias registradas en Dinapyme podrán acceder a herramientasde apoyo para la identificación de medidas de eficiencia, así como también para la preparación de la docu-mentación requerida para la postulación.

El plazo para presentarse a la asistencia técnica vencerá el 20 de julio de 2015, y el plazo para postularse albeneficio vencerá el 26 de octubre de 2015. El mismo consistirá en una reducción en la facturación duranteseis meses. La bonificación podrá representar entre 60% y 100% de los ahorros anuales resultantes de lasmedidas de eficiencia presentadas.

A partir de la solicitud de la Unión de Exportadores del Uruguay, habrá un beneficio adicional para aquellasindustrias que ya vienen trabajando en el tema. Las empresas que participaron de la edición 2014 y presen-ten nuevas medidas de eficiencia eléctrica en esta edición recibirán un 10% adicional en el beneficio mensualindicado previamente a fin de premiar la continuidad de sus acciones.

Por más información ingrese aquí.

Saludos cordiales,Unión de Exportadores del Uruguay

http://www.eficienciaenergetica.gub.uy/index.php/menu-archivo/mnu-noticias/item/441-beneficio-para-industrias-eficientes

88

NOTICIAS E INFORMACIONES

9

NOTICIAS E INFORMACIONES

Nueva publicación

Acaba de presentarse la nueva publicación que caracteriza la distribución generalde rubros en el territorio.

Remito sitio para ver la versión digital:

http://www.mgap.gub.uy/portal/page.aspx?2,diea,diea-regiones,O,es,0,

1010

NOTICIAS E INFORMACIONES

La Comisión Directiva de la Liga Marítima Uruguayacontinuando con el Ciclo de Conferencias 2015,

a fin de formar base de opinión sobre temas de interés nacionalcon componente marítimo,

invita a usted a la disertación del

Ingeniero Lucio CáceresIngeniero Lucio CáceresIngeniero Lucio CáceresIngeniero Lucio CáceresIngeniero Lucio Cáceressobre:

«Puerto de Aguas Profundas.«Puerto de Aguas Profundas.«Puerto de Aguas Profundas.«Puerto de Aguas Profundas.«Puerto de Aguas Profundas.

¿Qué, donde, como, cuándo?»¿Qué, donde, como, cuándo?»¿Qué, donde, como, cuándo?»¿Qué, donde, como, cuándo?»¿Qué, donde, como, cuándo?»

el día miércoles 01 de Julio miércoles 01 de Julio miércoles 01 de Julio miércoles 01 de Julio miércoles 01 de Julio del año en curso, a las 18:00 horas,18:00 horas,18:00 horas,18:00 horas,18:00 horas,

en nuestra Sede Central Rambla 25 de Agosto de 1825 N° 580.

Finalizada la conferencia se ofrecerá un brindis de honorFinalizada la conferencia se ofrecerá un brindis de honorFinalizada la conferencia se ofrecerá un brindis de honorFinalizada la conferencia se ofrecerá un brindis de honorFinalizada la conferencia se ofrecerá un brindis de honor

RSVP 2915 6765 – 2916 4984 [email protected]

11

NOTICIAS E INFORMACIONES

NUEVA REGULACIÓN EUROPEA Y SUIMPACTO EN LAS EXPORTACIONES URUGUAYAS

El reto o desafío al que se enfrenta la agricultura uruguaya hoy en día frente a los esquemasregulatorios europeos de cambio de paradigma de Evaluación de Riesgo a Evaluación del Peligro, leexige un alto grado de madurez política y tecnológica para defender al sector más importante de laeconomía del país.

La implementación de la regulación en la UE traería, indefectiblemente, impactos dentro del comercioglobal, ya que gran parte de los commodities utilizados en la UE provienen de importaciones dediferentes regiones del mundo, tanto desde países desarrollados como sub-desarrollados. Estudiosprivados indican que estos impactos serían superiores a 50.000 millones de euros en exportaciones.

Este tipo de políticas, podría derivar en barreras para-arancelarias y/o políticas espejos en otrasgrandes economías mundiales.

En América Latina la suma afectada ronda los $24.324 millones de dólares, lo que representa el 25%de la suma total global.

CAMAGRO promueve trabajar en forma colaborativa con la industria, el mundo académico,autoridades públicas, y otras partes interesadas para despertar conciencia sobre esta cuestión y elmodo en que podría afectar el comercio y la competitividad regional.

En todos los casos, los criterios basados en la ciencia deberían constituir los cimientos para evaluarel riesgo de utilizar las tecnologías existentes o de introducir nuevas tecnologías que contribuyan aacrecentar la seguridad alimentaria, el empleo, la productividad y la competitividad en la región.Los gobiernos deberían plantear esas inquietudes en los foros internacionales apropiados, como laOMC, la FAO, la OCDE, entre otros.

De igual modo, la entidad creará un compromiso activo con los medios informativos, de manera queel público en general tome conciencia de los mitos y realidades de esta cuestión ya que se relacionacon el tema de los plaguicidas.

Av. Rondeau 1908 Piso 1 Of. 3 / Tel.: +598 2924 9326 / [email protected] / www.camagro.org

1212

CEREALES / OLEAGINOSOS / FORRAJESNOTICIAS E INFORMACIONES

PANORAMA DE LA SEMANA LOCAL, SEGUN LA COMISIÓN DE INFORMACIÓN DE PRECIOS Y COMENTARIOSDE CEREALES Y OLEAGINOSOS DE LA CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

PRODUCTOS AGRÍCOLAS - COTIZACIONES EN URUGUAY

PRODUCTOS (Precio por tonelada en U$S) PAGO

Fuente: Cámara Mercantil de Productos del País

VIERNES12/06/15

VIERNES18/06/15

TRIGO

PAN - grado 2: DON sujeto al decreto 533/001 de 28/12/2001

granel, puesto en molino - PH78, FN280, P.12 200 200 -

Exportación: PAN Zafra 2015, Granel, puesto en Nueva Palmira

PH 78 - Compradores Nominal Nominal -

Exportación FORRAJERO Zafra 2015, Granel, puesto en Nva. Palmira

PH 72 - Max. 5 PPM DON Nominal Nominal

Afrechillo de Trigo - A levantar 190 190 15/20 días

Pellets de Afrechillo - A levantar 200 200 15/20 días

MAIZ

Puesto en Montevideo Zafra 2013 - 2014 190 190 15/30 días

Exportación, puesto en Nueva Palmira (Compradores)- Zafra 2014 Nominal Nominal -

Importado, partido, a retirar de depósito Montevideo 195 195 -

Importado, entero, puesto en Montevideo 190/193 190/193 -

SORGO (sano, seco y limpio puesto en Montevideo) 145/150 145/150 30 días

AVENA

Superior 260/300 260 -

Buena 250 250 -

Importada 290 290 -

ALPISTE (sano y seco hasto un 5% de cuerpos extraños) 600 600 -

CEBADA - Puesta en Montevideo

Forrajera Buena 150 150 -

Forrajera Regular Nominal Nominal -

GIRASOL

Industria - Puesto en en Montevideo Nominal Nominal -

Exportación - Puesto en Nueva Palmira Nominal Nominal -

Harina de girasol - Base 32/33 Nominal Nominal -

SOJA

Industria - Puesta en Montevideo 330/336 336/340 -

Exportación - Zafra 2015 - Puesta en Nueva Palmira - Compradores 330/333 330/337 -

Harina de soja, 46% Proteína, 1,5% Grasa, Profax 47/50 335/345 335/345 -

CANOLA

Industria - Puesta en Montevideo Nominal Nominal -

Harina de Canola - 36% Proteína, 1,6% Grasa Nominal Nominal -

PRODUCTO POR 100 KILOS EN $

ALFALFA - A levantar

Especial 420 420 -

Común Nominal Nominal -

MEZCLA - A levantar

Especial 320 320 -

Buena Nominal Nominal -

La Sociedad de Economistas Agro-pecuarios (SUEA) y el Centro de In-vestigaciones Económicas (CINVE)-en el marco de la celebración de sus40 años- convoca a la presentacióndel estudio:

INSTRUMENTOSFISCALES PARA EL

CONTROL Y LAREDUCCIÓN DE LACONTAMINACIÓN

EN CURSOS DEAGUA

••••• Organizaciones responsables: RedSur y Centro de Estudios Fiscales.

••••• Autores: Alicia Failde; BibianaLanzilotta; Carlos Perdomo; MarioPérez Bidegain; Francisco Rosas.

••••• Comenta: Miguel Carriquiry

••••• Sitio Web del documento: http://www.cef.org.uy/investigación/temas.

Fecha: 24 de junio. hora 18:00

Lugar: CINVE: Uruguay 1242 esq. Yi.

Se ruega confirmar asistencia a:[email protected]

13

LANA

RAZA MICRONAJE SIN ACONDICIONAR GRIFA CELESTE GRIFA VERDEPROMEDIO PROMEDIO PROMEDIO

Menos de 17,9

18,0 a 18,9

19,0 a 19,9

20,0 a 20,9 6,25

21,0 a 21,9

22,0 a 22,9

23,0 a 23,9 5,30

24,0 a 24,9

25,0 a 25,9

26,0 a 26,9

27,0 a 27,9

28,0 a 28,9 3,60 3,88 4,00

29,0 a 29,9 3,50

30,0 a 31,5

31,6 a 34,0

Más de 34,1

1,00 1,00

0,65 0,67 0,70

3,50

2,00

Merino/Ideal/Cruzas

Cruzas Merino/Ideal/Merilín

Cruzas finas

Corriedale Fino

Corriedale Medio

Corriedale Grueso

Corriedale muy grueso/ Romney Marsh

Merino Súper fino

Merino Súper fino

Merino Australiano / Dohne

Romney Marsh

Barriga y Subproductos Finos

Barriga y Subproductos General

Cordero Fino

Cordero General

No compramos su lana, pero sí vamos avenderla al mejor precio del mercado

Unión de Consignatarios y Rematadores de Lana del Uruguay integrante de la Cámara Mercantil de Productos del País

¡Usted decide! Elija su consignatario de confianzaALOE 2000 LTDA. 2696 1931

ARROSA Y MUÑOZ LANAS LTDA. 2924 0166

BRUNO ARROSA Y CÍA. S.A. 2711 0373

ESCRITORIO DUTRA LTDA. 2924 9010

ESCRITORIO ROMUALDO RODRÍGUEZ LTDA. 2924 0461

GAUDIN HERMANOS S.R.L. 4733 4086

GERARDO ZAMBRANO Y CÍA. S.A. 2924 8994

GONZALO BARRIOLA Y CÍA. S.A. 2711 5827

FRANCISCO DOTTI SOCIEDAD COMERCIAL 2412 2718

MEGAAGRO HACIENDAS LTDA. 4733 7911

VICTORICA CONSIGNACIONES S.R.L. 2924 8863

SU PRODUCCIÓN BIEN DEFENDIDA Todo el año*Se autoriza la reproducción total de la presente publicación, solo en caso de citar la fuente:

Unión de Consignatarios y Rematadores Laneros del Uruguay

UNIÓN DE CONSIGNATARIOS Y REMATADORES DE LANA DEL URUGUAYINTEGRANTE DE LA CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

PRECIOS DE LOTES DE LANA SUPERIOR A SUPRA , A LEVANTAR DE ESTANCIA (EN DÓLARES POR KILO)Semana del 11 al 18 de junio de 2015

1414

Nota: Los precios en pie contado son U$S 0,02 menos que a plazo.Los precios en 2da.balanza contado son U$S 0,04 menos que a plazo.

* Los precios de punta de la categoría Terneros corresponde a los Ternerosmás livianos, destetados y castrados .

COMENTARIO: Mercado firme.

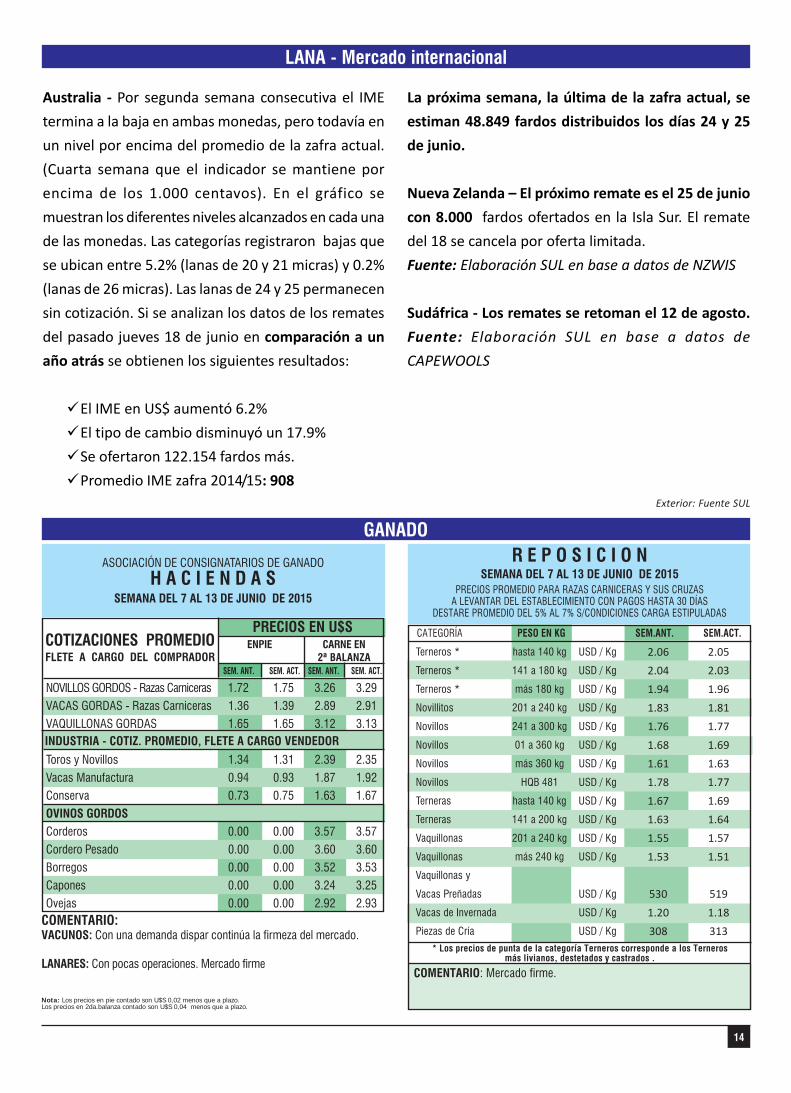

INDUSTRIA - COTIZ. PROMEDIO, FLETE A CARGO VENDEDOR

COMENTARIO:

SEM. ANT. SEM. ACT. SEM. ANT. SEM. ACT.

SEMANA DEL 7 AL 13 DE JUNIO DE 2015PRECIOS PROMEDIO PARA RAZAS CARNICERAS Y SUS CRUZAS

A LEVANTAR DEL ESTABLECIMIENTO CON PAGOS HASTA 30 DÍASDESTARE PROMEDIO DEL 5% AL 7% S/CONDICIONES CARGA ESTIPULADAS

CATEGORÍA PESO EN KG SEM.ANT. SEM.ACT.COTIZACIONES PROMEDIOFLETE A CARGO DEL COMPRADOR

PRECIOS EN U$S

ASOCIACIÓN DE CONSIGNATARIOS DE GANADOH A C I E N D A S

SEMANA DEL 7 AL 13 DE JUNIO DE 2015

NOVILLOS GORDOS - Razas Carniceras 1.72 1.75 3.26 3.29

VACAS GORDAS - Razas Carniceras 1.36 1.39 2.89 2.91

VAQUILLONAS GORDAS 1.65 1.65 3.12 3.13

Toros y Novillos 1.34 1.31 2.39 2.35

Vacas Manufactura 0.94 0.93 1.87 1.92

Conserva 0.73 0.75 1.63 1.67

OVINOS GORDOSCorderos 0.00 0.00 3.57 3.57

Cordero Pesado 0.00 0.00 3.60 3.60

Borregos 0.00 0.00 3.52 3.53

Capones 0.00 0.00 3.24 3.25

Ovejas 0.00 0.00 2.92 2.93

R E P O S I C I O N

ENPIE CARNE EN2ª BALANZA

GANADO

Terneros * hasta 140 kg USD / Kg

Terneros * 141 a 180 kg USD / Kg

Terneros * más 180 kg USD / Kg

Novillitos 201 a 240 kg USD / Kg

Novillos 241 a 300 kg USD / Kg

Novillos 01 a 360 kg USD / Kg

Novillos más 360 kg USD / Kg

Novillos HQB 481 USD / Kg

Terneras hasta 140 kg USD / Kg

Terneras 141 a 200 kg USD / Kg

Vaquillonas 201 a 240 kg USD / Kg

Vaquillonas más 240 kg USD / Kg

Vaquillonas y

Vacas Preñadas USD / Kg

Vacas de Invernada USD / Kg

Piezas de Cría USD / KgVACUNOS: Con una demanda dispar continúa la firmeza del mercado.

LANARES: Con pocas operaciones. Mercado firme

LANA - Mercado internacional

Exterior: Fuente SUL

2.06

2.04

1.94

1.83

1.76

1.68

1.61

1.78

1.67

1.63

1.55

1.53

530

1.20

308

2.05

2.03

1.96

1.81

1.77

1.69

1.63

1.77

1.69

1.64

1.57

1.51

519

1.18

313

Australia - Por segunda semana consecutiva el IME

termina a la baja en ambas monedas, pero todavía en

un nivel por encima del promedio de la zafra actual.

(Cuarta semana que el indicador se mantiene por

encima de los 1.000 centavos). En el gráfico se

muestran los diferentes niveles alcanzados en cada una

de las monedas. Las categorías registraron bajas que

se ubican entre 5.2% (lanas de 20 y 21 micras) y 0.2%

(lanas de 26 micras). Las lanas de 24 y 25 permanecen

sin cotización. Si se analizan los datos de los remates

del pasado jueves 18 de junio en comparación a un

año atrás se obtienen los siguientes resultados:

El IME en US$ aumentó 6.2%

El tipo de cambio disminuyó un 17.9%

Se ofertaron 122.154 fardos más.

Promedio IME zafra 2014/15: 908

La próxima semana, la última de la zafra actual, se

estiman 48.849 fardos distribuidos los días 24 y 25

de junio.

Nueva Zelanda – El próximo remate es el 25 de junio

con 8.000 fardos ofertados en la Isla Sur. El remate

del 18 se cancela por oferta limitada.

Fuente: Elaboración SUL en base a datos de NZWIS

Sudáfrica - Los remates se retoman el 12 de agosto.

Fuente: Elaboración SUL en base a datos de

CAPEWOOLS

15

PRECIOS DE FRUTAS Y HORTALIZASDiariamente se pueden consultar los precios de los productos frutícolas y hortícolas a través del teléfono 2508 14 88

Es un servicio de la Unidad de Información Comercial del Mercado Modelo

www.mercadomodelo.net

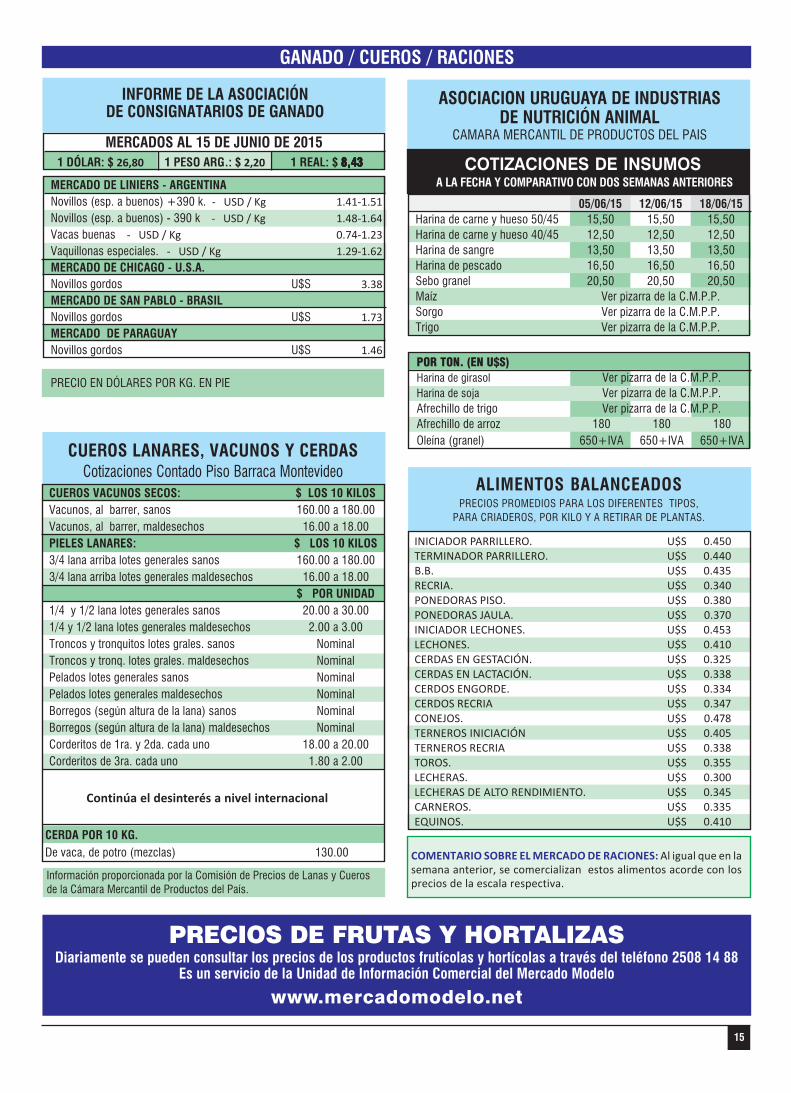

CUEROS LANARES, VACUNOS Y CERDASCotizaciones Contado Piso Barraca Montevideo

Información proporcionada por la Comisión de Precios de Lanas y Cuerosde la Cámara Mercantil de Productos del País.

ASOCIACION URUGUAYA DE INDUSTRIASDE NUTRICIÓN ANIMAL

CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

05/06/15 12/06/15 18/06/15Harina de carne y hueso 50/45 15,50 15,50 15,50Harina de carne y hueso 40/45 12,50 12,50 12,50Harina de sangre 13,50 13,50 13,50Harina de pescado 16,50 16,50 16,50Sebo granel 20,50 20,50 20,50Maíz Ver pizarra de la C.M.P.P.Sorgo Ver pizarra de la C.M.P.P.Trigo Ver pizarra de la C.M.P.P.

ALIMENTOS BALANCEADOSPRECIOS PROMEDIOS PARA LOS DIFERENTES TIPOS,

PARA CRIADEROS, POR KILO Y A RETIRAR DE PLANTAS.

POR TON. (EN U$S)Harina de girasol Ver pizarra de la C.M.P.P.Harina de soja Ver pizarra de la C.M.P.P.Afrechillo de trigo Ver pizarra de la C.M.P.P.Afrechillo de arroz 180 180 180Oleína (granel) 650+IVA 650+IVA 650+IVA

COTIZACIONES DE INSUMOS A LA FECHA Y COMPARATIVO CON DOS SEMANAS ANTERIORES

COMENTARIO SOBRE EL MERCADO DE RACIONES: Al igual que en lasemana anterior, se comercializan estos alimentos acorde con losprecios de la escala respectiva.

CUEROS VACUNOS SECOS: $ LOS 10 KILOSVacunos, al barrer, sanos 160.00 a 180.00Vacunos, al barrer, maldesechos 16.00 a 18.00PIELES LANARES: $ LOS 10 KILOS3/4 lana arriba lotes generales sanos 160.00 a 180.003/4 lana arriba lotes generales maldesechos 16.00 a 18.00

$ POR UNIDAD1/4 y 1/2 lana lotes generales sanos 20.00 a 30.001/4 y 1/2 lana lotes generales maldesechos 2.00 a 3.00Troncos y tronquitos lotes grales. sanos NominalTroncos y tronq. lotes grales. maldesechos NominalPelados lotes generales sanos NominalPelados lotes generales maldesechos NominalBorregos (según altura de la lana) sanos NominalBorregos (según altura de la lana) maldesechos NominalCorderitos de 1ra. y 2da. cada uno 18.00 a 20.00Corderitos de 3ra. cada uno 1.80 a 2.00

CERDA POR 10 KG.De vaca, de potro (mezclas) 130.00

INICIADOR PARRILLERO. U$S 0.450TERMINADOR PARRILLERO. U$S 0.440B.B. U$S 0.435RECRIA. U$S 0.340PONEDORAS PISO. U$S 0.380PONEDORAS JAULA. U$S 0.370INICIADOR LECHONES. U$S 0.453LECHONES. U$S 0.410CERDAS EN GESTACIÓN. U$S 0.325CERDAS EN LACTACIÓN. U$S 0.338CERDOS ENGORDE. U$S 0.334CERDOS RECRIA U$S 0.347CONEJOS. U$S 0.478TERNEROS INICIACIÓN U$S 0.405TERNEROS RECRIA U$S 0.338TOROS. U$S 0.355LECHERAS. U$S 0.300LECHERAS DE ALTO RENDIMIENTO. U$S 0.345CARNEROS. U$S 0.335EQUINOS. U$S 0.410

Continúa el desinterés a nivel internacional

INFORME DE LA ASOCIACIÓNDE CONSIGNATARIOS DE GANADO

MERCADOS AL 15 DE JUNIO DE 20151 DÓLAR: $ 26,80 1 PESO ARG.: $ 2,20 1 REAL: $ 8,438,438,438,438,43

MERCADO DE LINIERS - ARGENTINANovillos (esp. a buenos) +390 k. - USD / Kg 1.41-1.51Novillos (esp. a buenos) - 390 k - USD / Kg 1.48-1.64Vacas buenas - USD / Kg 0.74-1.23Vaquillonas especiales. - USD / Kg 1.29-1.62MERCADO DE CHICAGO - U.S.A.Novillos gordos U$S 3.38MERCADO DE SAN PABLO - BRASILNovillos gordos U$S 1.73MERCADO DE PARAGUAYNovillos gordos U$S 1.46

PRECIO EN DÓLARES POR KG. EN PIE

GANADO / CUEROS / RACIONES

1616

BARRACAGONZALEZ LAMELA

CEREALES - FORRAJES - RACIONES

Av. San Martín 2214-20Tel.: 2203 57 14

Telefax: 2208 03 62

NIDERA URUGUAYA S.A.Exportadores de cereales

Oleaginosos y Subproductos

Rbla. 25 de Agosto de 1825 Nº 440 - P.1º Teléfonos: 2916 02 79 - 2916 02 88

Fax: 916 28 81

LAVADERO DE LANASBLENGIO S.A.

Planta industrial:Planta industrial:Planta industrial:Planta industrial:Planta industrial:Ruta 1 Km. 48,800 - Paraje Buschental s/

n80100 Libertad, San José

Tel/fax 4345 4203 - 4345 4445Administración:Administración:Administración:Administración:Administración:

Gral. Fraga 2198 | C.P.:11800 |Montevideo

e-mail: [email protected]

LANAS TRINIDAD S.A.Exportación Lana Peinada

Miami 204711500 - Montevideo

Tels. 2601 00 24 / 2606 18 19Fax 2606 00 32

E-mail: [email protected]

THOMAS MORTONS.A.

Exportaciones de LanasImportación - RepresentacionesCésar Díaz 1208 Tel.: 2924 4158 /

2924 5837Fax: 2924 4110

E. Mail: [email protected]

ZAMBRANO Y CÍA.Consignatarios de Lanas

Negocios RuralesCuareim 1877

Tels. 2924 8994 - FAX: 2924 4775www.zambrano.com.uy

ENGRAW EXPORT EIMPORT Co.S.A.

Exportación yPeinaduría de Lana

Julio César 1085Tels.: 26289768 - 26222191

Fax: 22150191E mail: [email protected]

URIMPEX S.A.Fundada en 1947

MIEL DEL URUGUAYExportación - Envasado

Compra-Venta de:MIEL - CERA - PROPOLEOS

POLEN - REINASGral. Pacheco 1123/25 - Tel.:2924 3249 - Fax: 2924 3275

Tel. gratuito: 0800 1885E.mail: [email protected]

[email protected]éfono: 2710 9242

MANTASDE LANA

MOLINO NUEVAPALMIRA S.A.Carlos Cúneo y Felipe Fontana

(Nueva Palmira ) Tel. 4544 6133 - 4544 6094

Gral. Rondeau 1908 Esc. 8, 9 y 10(Montevideo)

Tel. 2924 06 45 - 2924 06 68

MOLINOFLORIDA S.A.Emilia Pardo Bazán 2351

(Montevideo)Tels.: 2924 09 01 - 2929 06 55

Fax.: 2924 08 91Avda. Artigas 1295 (Florida)Tels.: 43522013 - 43522033

Fax.: 43524941

MOLINORIO URUGUAY S.A.

Gral. Aguilar 1215 Tels.: 2203 47 40 - 2203 51 20

Fax: 2200 93 32E-mail:

LOGÍSTICA EN GRANELESPRIMERA PLANTA DE SERVICIOS

DE ACONDICIONAMIENTO DEGRANOS DE MONTEVIDEO

PLANTA DE SECADO YPRELIMPIEZA PARA 60 TONS/HORA

ACONDICIONAMOS YALMACENAMOS LOTES

DESDE 300 TNRECIBIMOS EN CAMIÓN Y POR AFE

LLENADO DE CONTENEDORESCON GRANELES

SERVICIO INTEGRAL HASTABODEGA DEL BARCO

Camino Durán 4200 esq. Cnel. RaízTel.: 2323 90 00

e-mail: [email protected]

M Y R I N S. A

Términos y condiciones de uso

PROPIEDAD INTELECTUAL.MARCAS Y PAATENTES

Desde 1980Montevideo - Uruguay25 de Mayo 467 of 501

Tel.: (598)2916 1913 -fax: (598)2916 5740

www.fernandezsecco.com [email protected]

La Cámara Mercantil de Productos del País, no seresponsabiliza por la interpretación o mala interpreta-ción de lo expuesto en su sitio web o en las consultasal mismo, ni de su uso indebido, ni de perjuicios realesdirectos, o indirectos o supuestos, invocados por quie-nes fueran inducidos a tomar u omitir decisiones o ac-ciones, al consultar el sitio o sus servicios.

El material publicado en el sitio web de la Institu-ción, tiene como único propósito, brindar informa-ción a cualquier visitante, sin que ello implique res-ponsabilidad alguna respecto de la exactitud de losdatos que están volcados en el mismo.

La información de precios de los diferentes produc-tos, son simples datos de referencia o de medicióndel mercado, siendo variables y oscilantes, según la

oferta y demanda en plaza.

Quien acceda a este sitio, acepta que toda la infor-mación que se encuentra en el mismo y los erroreso las omisiones en que se incurra, no podrán serutilizados como base de cualquier reclamo o deman-da o causa de acción legal. De igual forma, la infor-mación o cualquier opinión expresadas en este sitio,no constituyen de manera alguna, ni suponen, un ase-soramiento, calificación o sugerencia de compra o deventa de producto alguno, ni debe servir como basepara decisiones de inversión. Cada lector deberáconsultar a su asesor legal, impositivo, agente denegocios o asesor que considere oportuno.

La Cámara Mercantil de Productos del País, tampo-co garantiza ni se adhiere a la información y opinio-

nes vertidas en su sitio web, siendo el contenido delos mismos de exclusiva responsabilidad de sus res-pectivos autores.

Queda expresamente aclarado que la Cámara Mer-cantil de Productos del País no emite juicios de va-lor de ningún tipo en los informes que brinda, ni tam-poco tiene responsabilidad alguna sobre las decisio-nes a las que el receptor de dichos informes arribe;ya que éstas son producto de sus facultades discre-cionales. La información que brinda nuestra Institu-ción, ha sido obtenida de medios públicos y/o pri-vados, considerados confiables, y queda exenta deresponsabilidad acerca de la precisión, exactitud y/u omisión en los datos exhibidos en sus servicios deinformación, ya que éstos son generados por lasfuentes citadas en cada caso.