Cancelacion Del Ruc

26

UNIVERSIDAD LAICA ELOY ALFARO DE MANABI FACULTAD DE CIENCIAS INFORMATICAS CONTABILIDAD II RUC INTEGRANTES: • Iza Alava Cintya Estefanía • Cedeño Puentes Freddy • Gutiérrez Mero Alejandro • Cedeño Zambrano Fernando • Hernández Espinosa

-

Upload

cintya-iza -

Category

Documents

-

view

86 -

download

1

description

Como se cancela el ruc

Transcript of Cancelacion Del Ruc

UNIVERSIDAD LAICA ELOY ALFARO DE MANABI

FACULTAD DE CIENCIAS INFORMATICAS

CONTABILIDAD II

RUCINTEGRANTES:• Iza Alava Cintya

Estefanía• Cedeño Puentes Freddy• Gutiérrez Mero Alejandro• Cedeño Zambrano

Fernando• Hernández Espinosa

Esteban

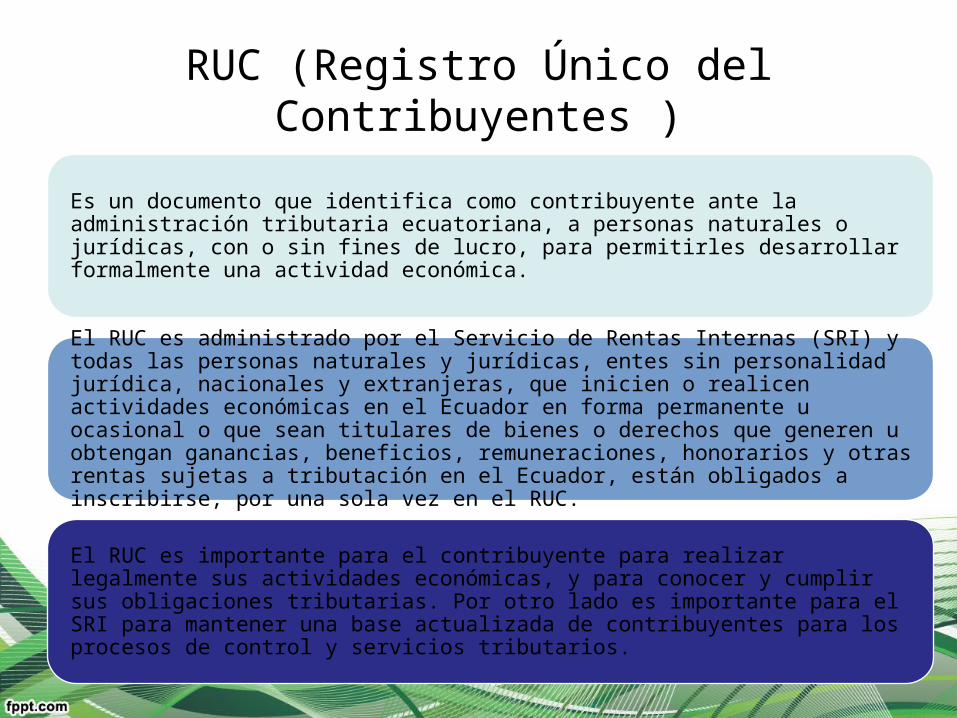

RUC (Registro Único del Contribuyentes )

Es un documento que identifica como contribuyente ante la administración tributaria ecuatoriana, a personas naturales o jurídicas, con o sin fines de lucro, para permitirles desarrollar formalmente una actividad económica.

El RUC es administrado por el Servicio de Rentas Internas (SRI) y todas las personas naturales y jurídicas, entes sin personalidad jurídica, nacionales y extranjeras, que inicien o realicen actividades económicas en el Ecuador en forma permanente u ocasional o que sean titulares de bienes o derechos que generen u obtengan ganancias, beneficios, remuneraciones, honorarios y otras rentas sujetas a tributación en el Ecuador, están obligados a inscribirse, por una sola vez en el RUC.

El RUC es importante para el contribuyente para realizar legalmente sus actividades económicas, y para conocer y cumplir sus obligaciones tributarias. Por otro lado es importante para el SRI para mantener una base actualizada de contribuyentes para los procesos de control y servicios tributarios.

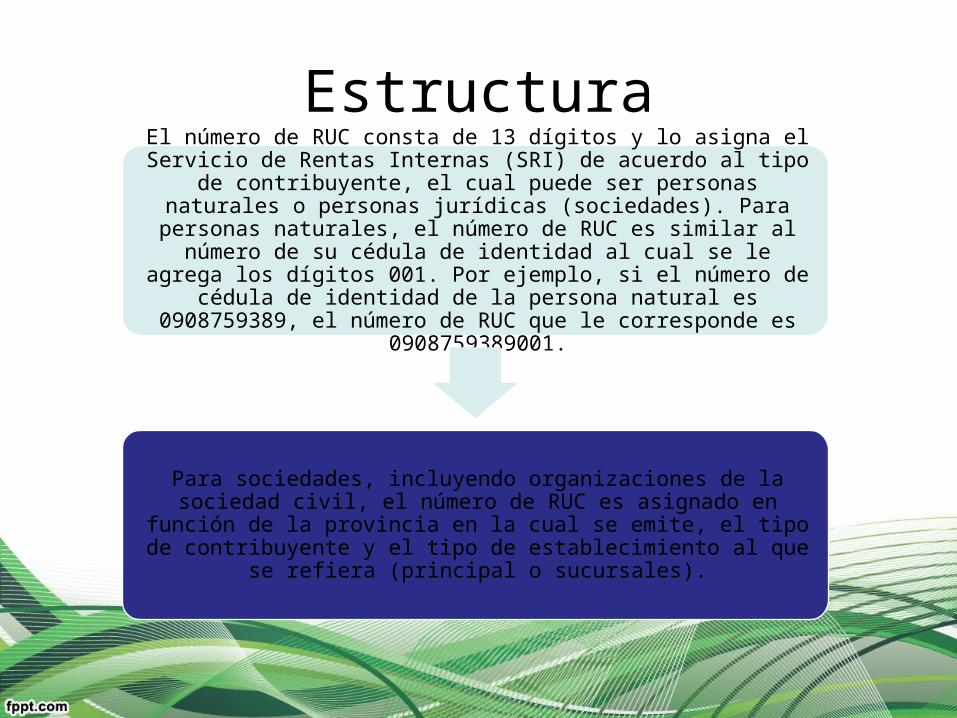

EstructuraEl número de RUC consta de 13 dígitos y lo asigna el Servicio de

Rentas Internas (SRI) de acuerdo al tipo de contribuyente, el cual puede ser personas naturales o personas jurídicas (sociedades). Para

personas naturales, el número de RUC es similar al número de su cédula de identidad al cual se le agrega los dígitos 001. Por ejemplo, si el número de cédula de identidad de la persona natural es 0908759389,

el número de RUC que le corresponde es 0908759389001.

Para sociedades, incluyendo organizaciones de la sociedad civil, el número de RUC es asignado en función de la provincia en la cual se emite, el tipo de contribuyente y el tipo de establecimiento al que se

refiera (principal o sucursales).

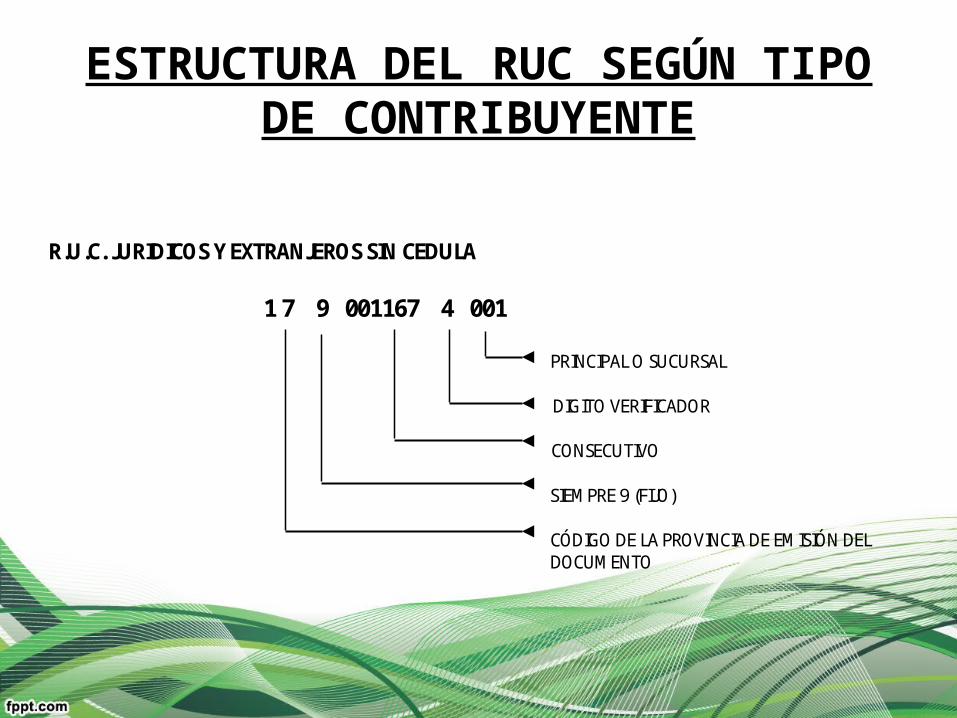

ESTRUCTURA DEL RUC SEGÚN TIPO DE CONTRIBUYENTE

R.U.C. JURIDICOS Y EXTRANJEROS SIN CEDULA 1 7 9 001167 4 001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO SIEMPRE 9 (FIJO)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

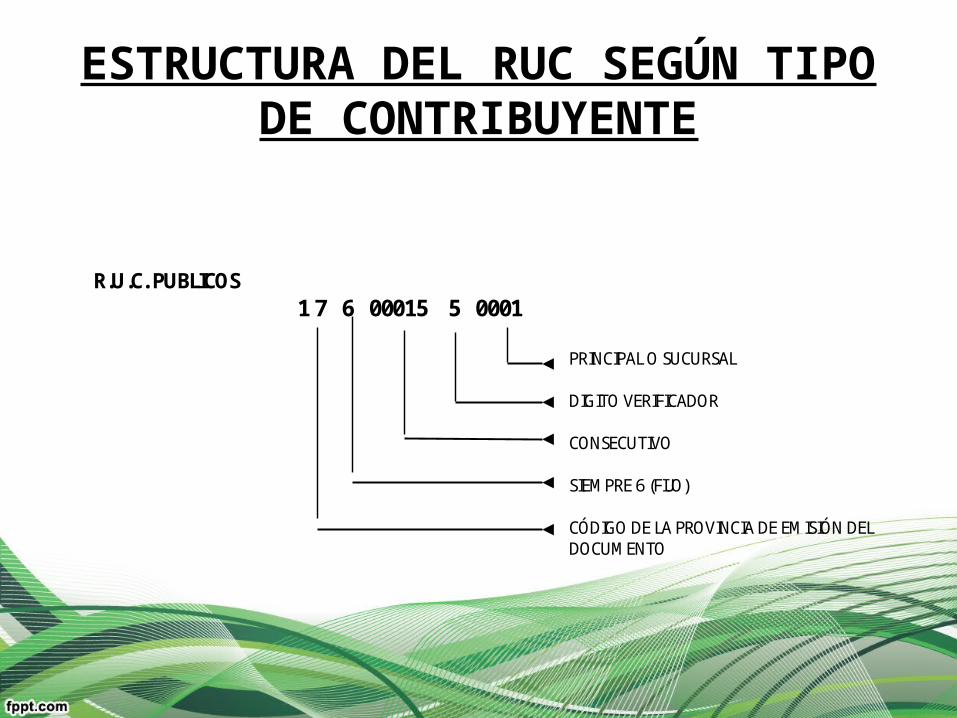

R.U.C. PUBLICOS 1 7 6 00015 5 0001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO SIEMPRE 6 (FIJO)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

ESTRUCTURA DEL RUC SEGÚN TIPO DE CONTRIBUYENTE

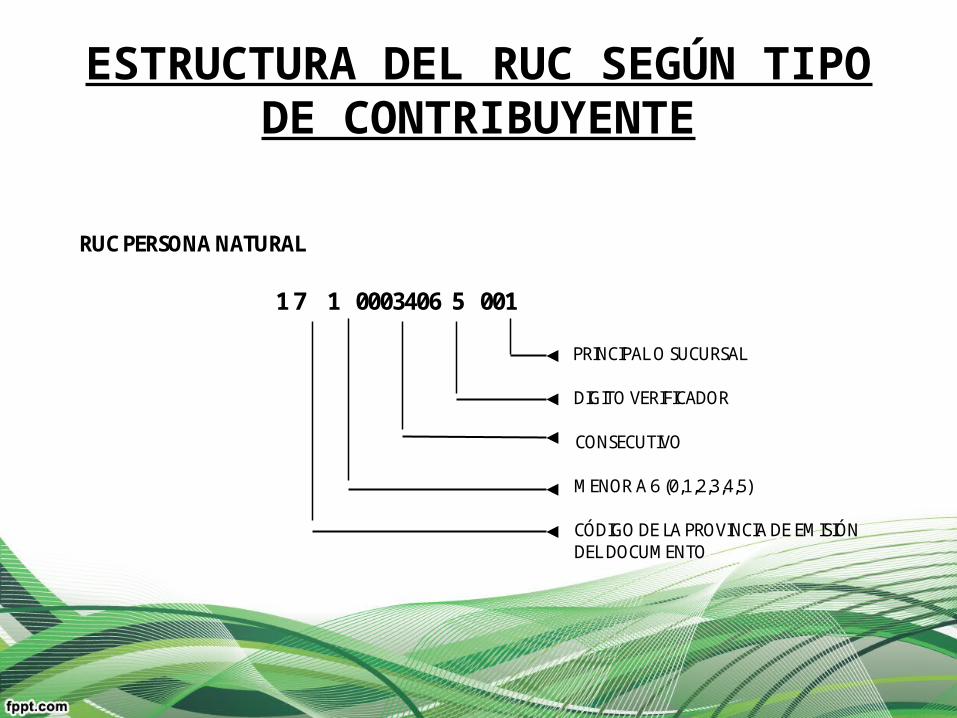

RUC PERSONA NATURAL 1 7 1 0003406 5 001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO MENOR A 6 (0,1,2,3,4,5)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

ESTRUCTURA DEL RUC SEGÚN TIPO DE CONTRIBUYENTE

Personas Naturales

Son todas las personas, nacionales o extranjeras, que realizan actividades

económicas lícitas.

Las personas naturales se clasifican en obligadas a llevar contabilidad y no

obligadas a llevar contabilidad.

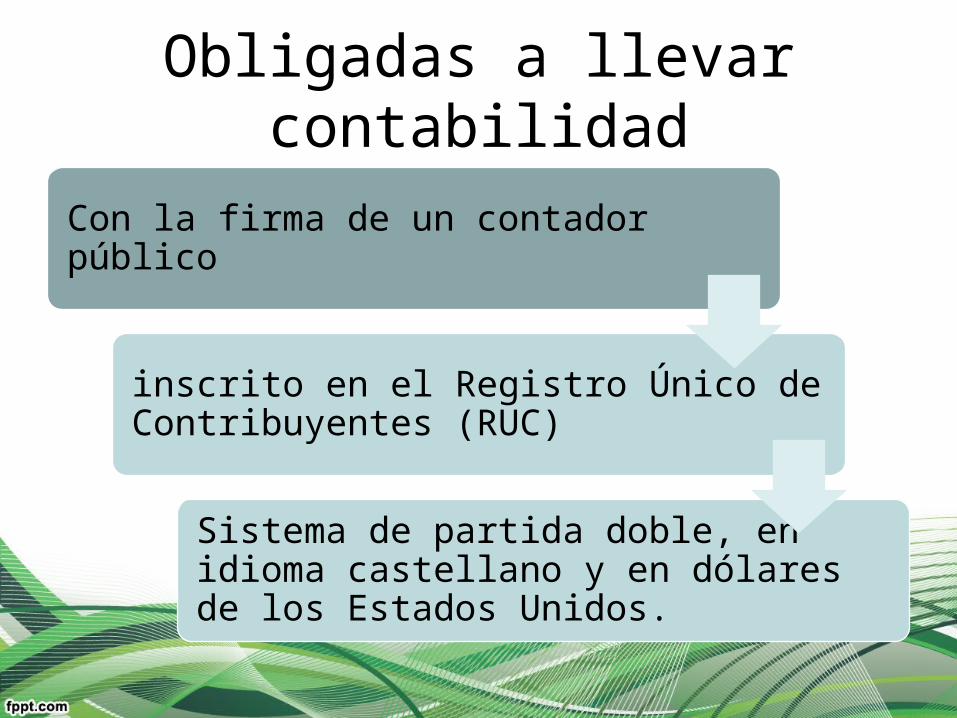

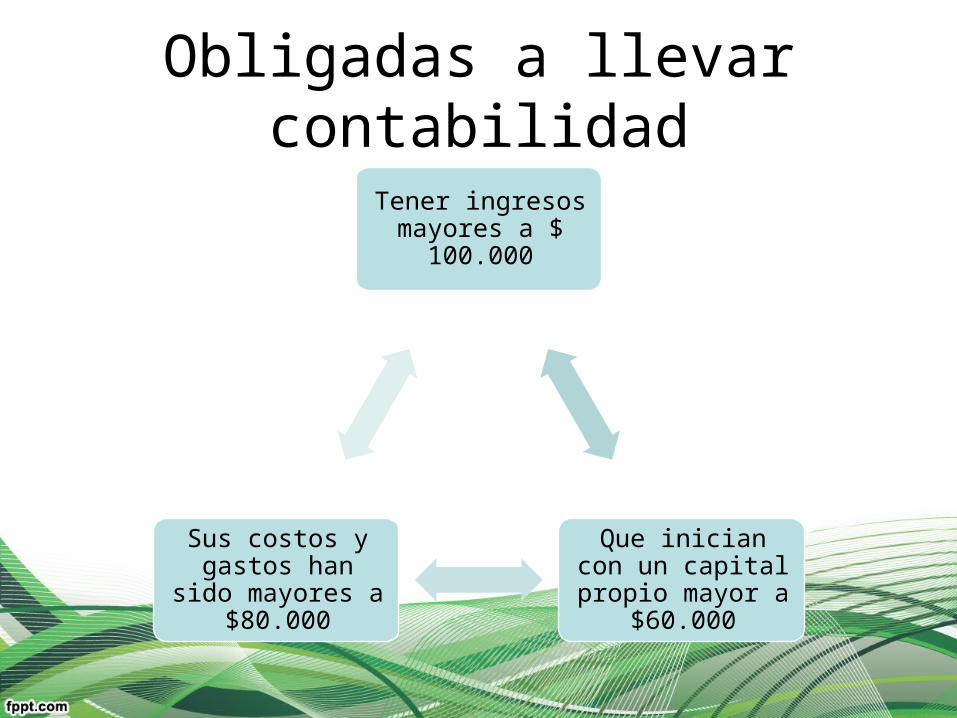

Obligadas a llevar contabilidad

Con la firma de un contador público

inscrito en el Registro Único de Contribuyentes (RUC)

Sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos.

Obligadas a llevar contabilidad

Tener ingresos mayores a $

100.000

Que inician con un capital propio

mayor a $60.000

Sus costos y gastos han sido

mayores a $80.000

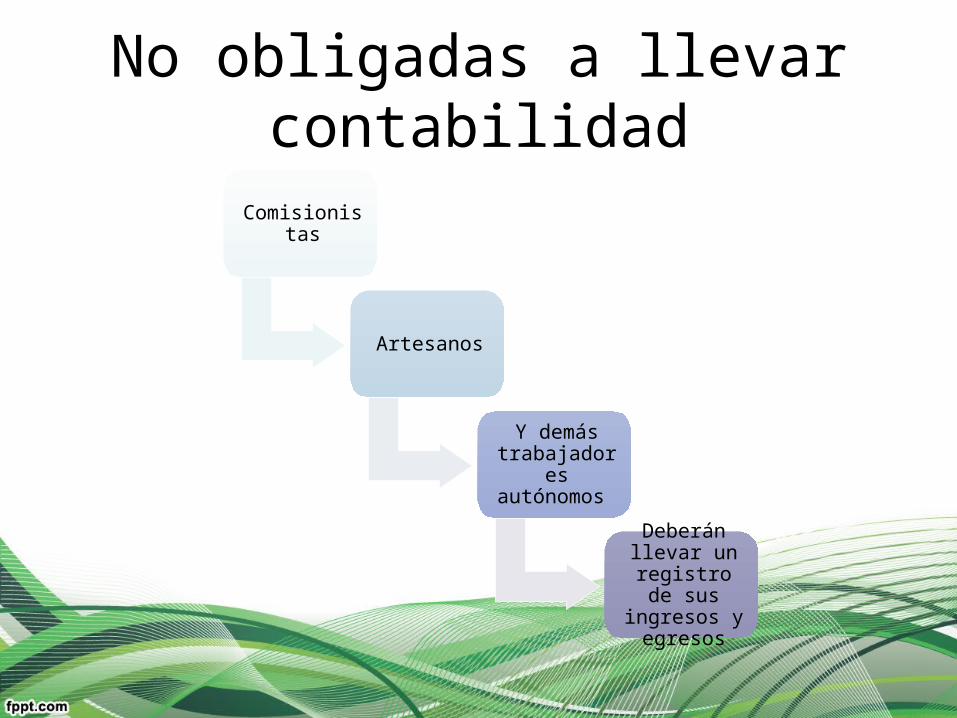

No obligadas a llevar contabilidad

Comisionistas

Artesanos

Y demás trabajadores autónomos

Deberán llevar un registro de sus ingresos y

egresos

Registro de ventas y compras

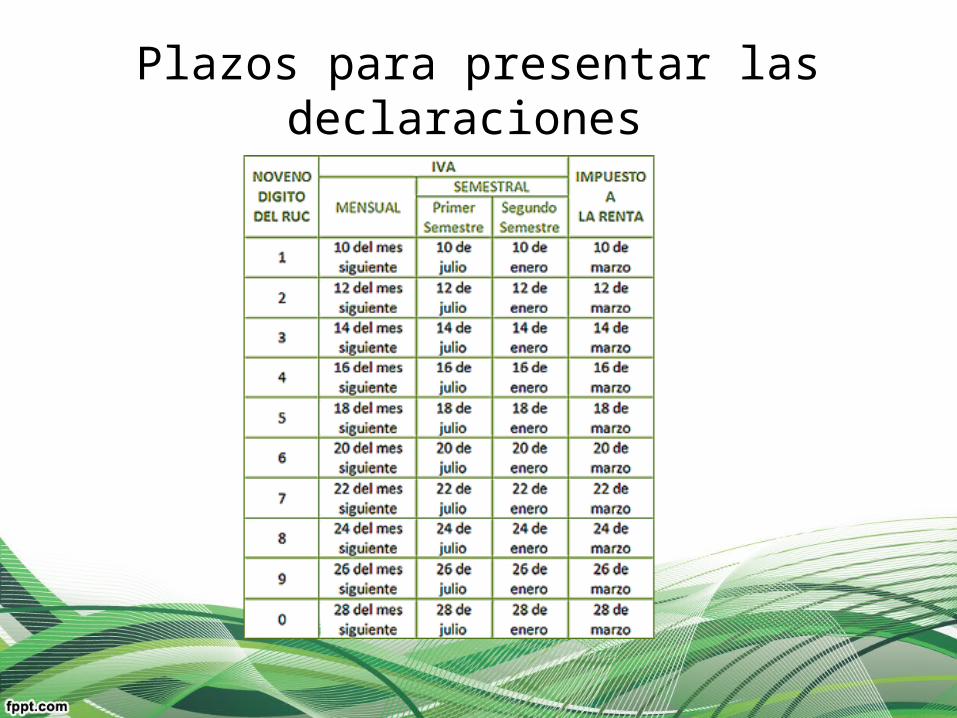

Plazos para presentar las declaraciones

¿Qué son las Sociedades?

Las Sociedades son personas jurídicas que realizan actividades económicas lícitas amparadas en una figura legal propia. Estas se dividen en privadas y públicas, de acuerdo al documento de creación.

Las Sociedades están obligadas a inscribirse en el RUC; emitir y entregar comprobantes de venta autorizados por el SRI por todas sus transacciones y presentar declaraciones de impuestos de acuerdo a su actividad económica.

RUC SOCIEDADES PRIVADAS

17 9 139535 2 001 Tres últimos dígitos: siempre 001 Décimo dígito: dígito verificador Cuarto al noveno dígitos: 6

números secuenciales Tercer dígito: siempre 9 Dos primeros dígitos:

Identificación dela provincia

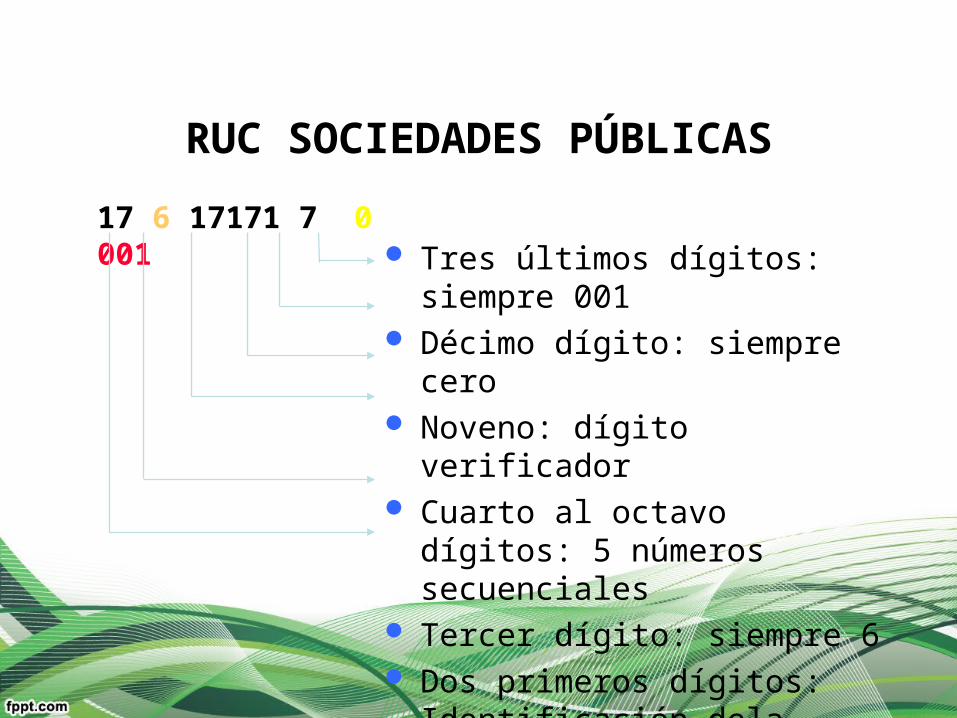

Tres últimos dígitos: siempre 001 Décimo dígito: siempre cero Noveno: dígito verificador Cuarto al octavo dígitos: 5 números

secuenciales Tercer dígito: siempre 6 Dos primeros dígitos: Identificación

dela provincia

17 6 17171 7 0 001

RUC SOCIEDADES PÚBLICAS

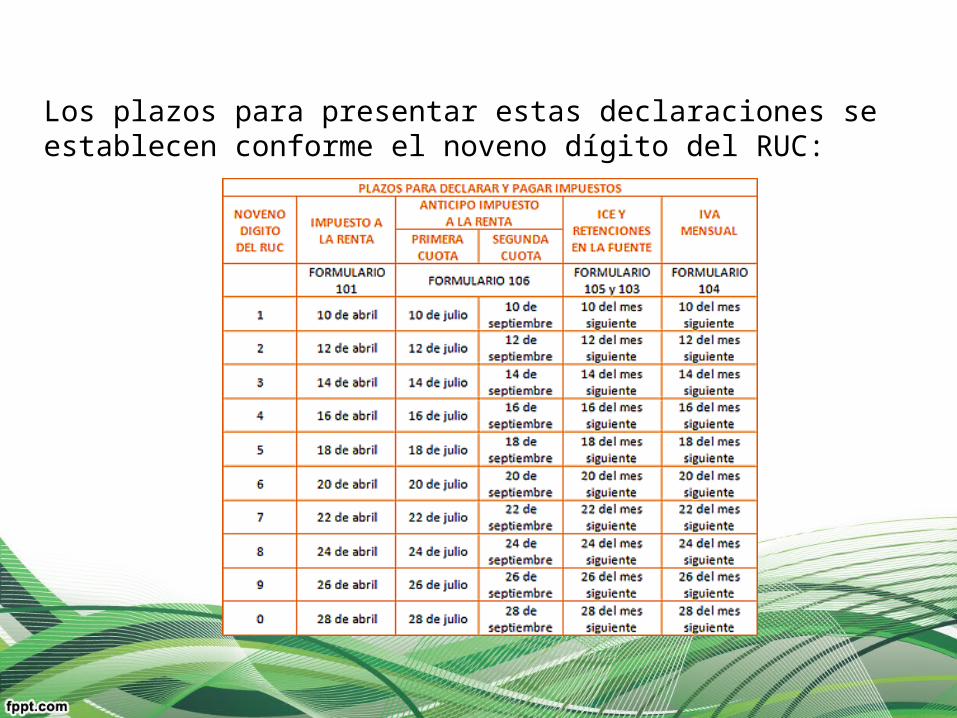

Los plazos para presentar estas declaraciones se establecen conforme el noveno dígito del RUC:

No están obligados

Los organismos internacionales con oficinas en el Ecuador; las embajadas, consulados y oficinas comerciales de países con los que tenga relación el Ecuador, pero podrán hacerlo si lo consideran conveniente.

La inscripción debe ser solicitada por las personas naturales, por los mandatarios, representantes legales o apoderados.

Son entidades que pertenecen al Estado en los términos que establece la Constitución de la República y la Ley Orgánica de Empresas Públicas, como personas jurídicas de derecho público, con patrimonio propio dotadas de autonomía presupuestaria, financiera económica, administrativa de gestión, dedicadas a actividades productivas o de servicios compitiendo o no con el sector privado

EMPRESAS PÚBLICA

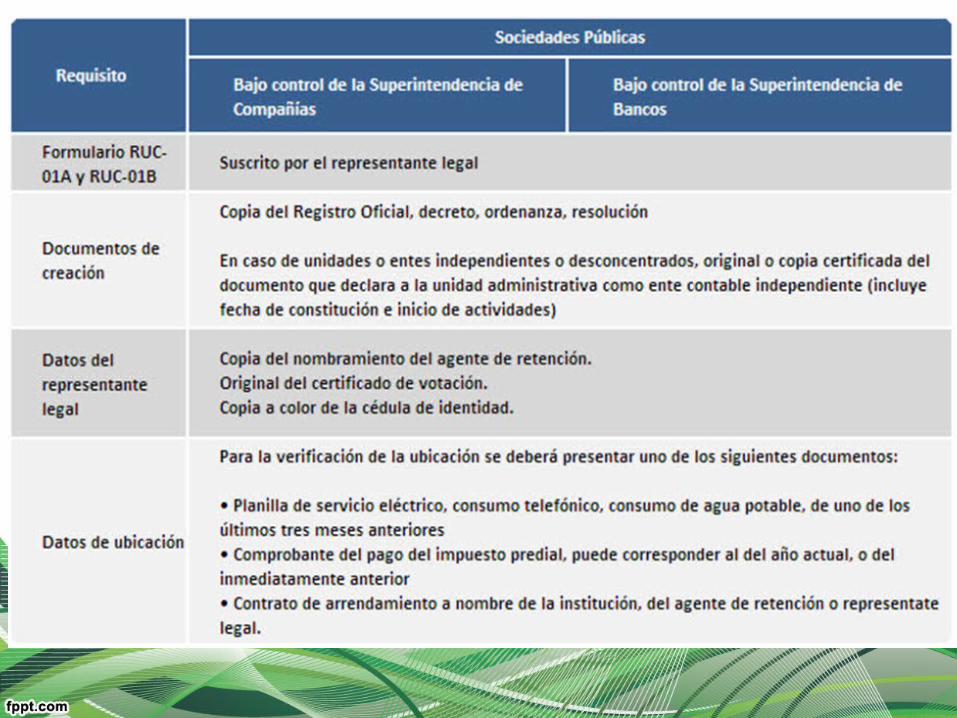

Los requisitos varían

dependiendo del tipo de

sociedad.

A continuación se detalla cada

uno de los requisitos

necesarios para proceder con la inscripción de Sociedades

Públicas:

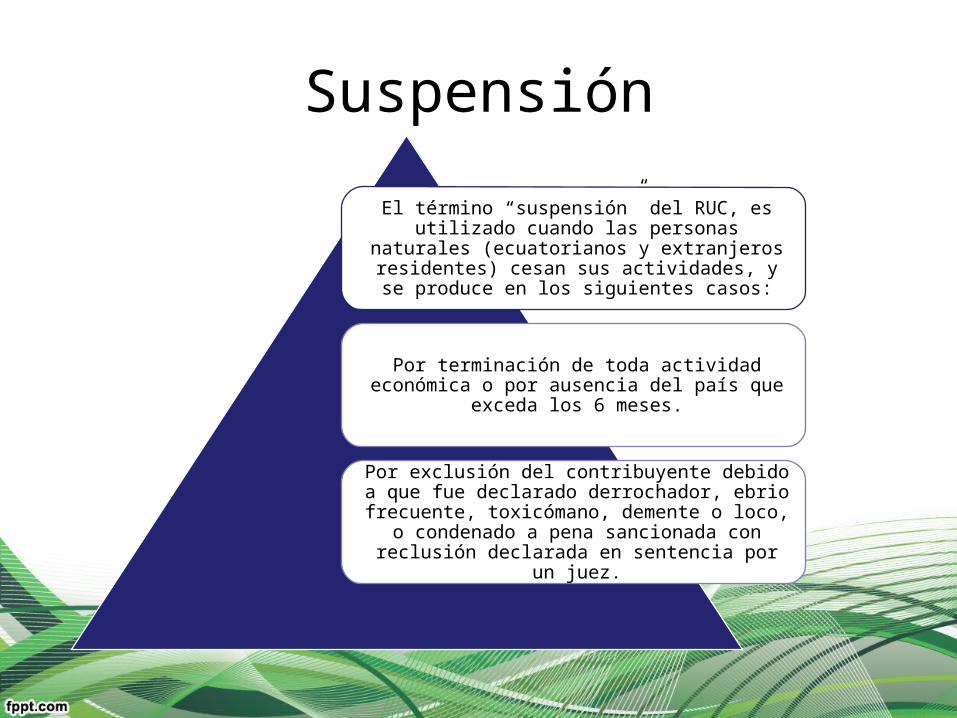

El término “suspensión” del RUC, es utilizado cuando las personas naturales (ecuatorianos y

extranjeros residentes) cesan sus actividades, y se produce en los siguientes casos:

Por terminación de toda actividad económica o por ausencia del país que exceda los 6 meses.

Por exclusión del contribuyente debido a que fue declarado derrochador, ebrio frecuente, toxicómano,

demente o loco, o condenado a pena sancionada con reclusión declarada en sentencia por un juez.

Suspensión

Cancelación del Ruc

El término “cancelación” del RUC, es utilizado cuando las personas naturales o

las sociedades ya no desempeñarán ninguna actividad económica en el futuro

y, por lo tanto, su RUC no puede ser reactivado. El término se utiliza,

básicamente, en los siguientes casos:

Por fallecimiento del contribuyente.

Por terminación de toda actividad económica de

extranjeros no residentes.

Por disolución, liquidación, fusión o escisión de la

sociedad.

• Personas Naturales.

Requisitos para Cancelar el Ruc

Sociedades

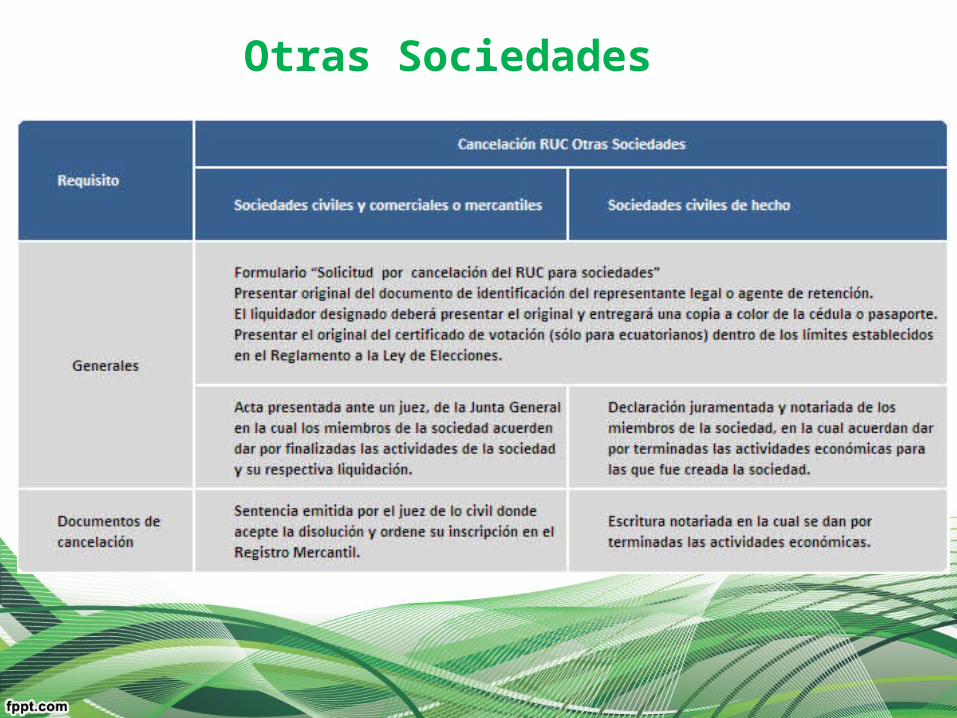

Otras Sociedades

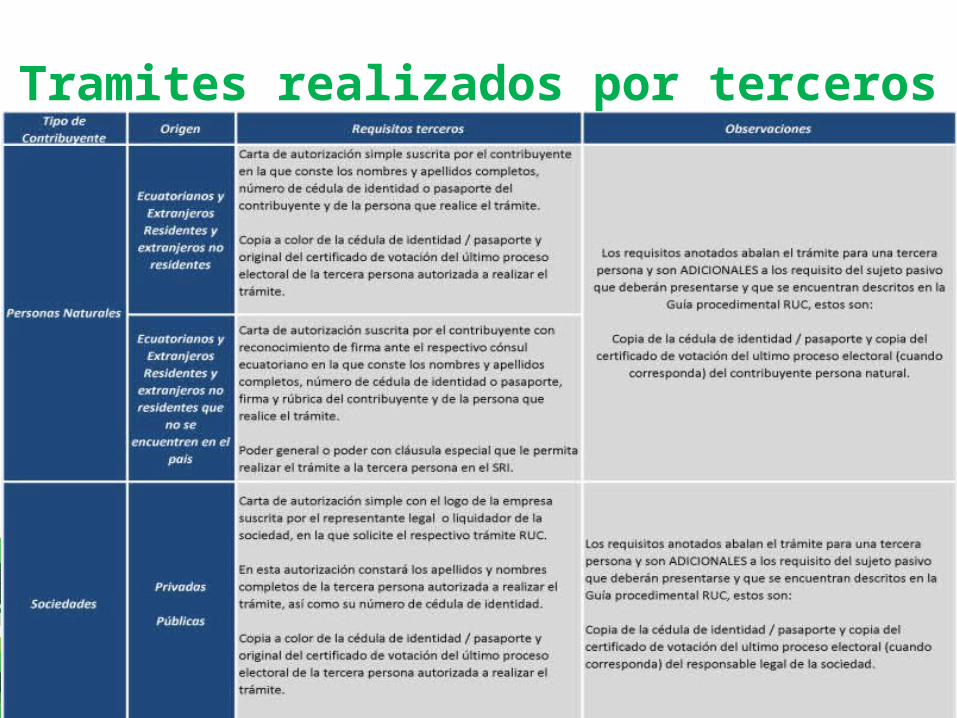

Tramites realizados por terceros