Capital Propio Inicial

54

Capital Propio Crédito 4% Activo Fijo CAPITAL PROPIO TRIBIT ARIO

-

Upload

edgar-nunez-solis -

Category

Documents

-

view

177 -

download

0

Transcript of Capital Propio Inicial

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 1/54

Capital Propio

Crédito 4% Activo Fijo

CAPITAL PROPIO TRIBITARIO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 2/54

Es aquel que define la ley sobre impuesto a la renta,

en su Artículo 41: Se entenderá por capital propio la

diferencia entre el activo y el pasivo exigible a la fecha

de iniciación del ejercicio comercial debiendo rebajarse

los valores intangibles nominales, transitorios y de

orden y otros que determine la Dirección Nacional, que

no representen inversiones efectivas.

Formarán parte del capital propio los valores del

empresario o socio de Sociedades de personas que han

estado incorporados al giro de la empresa.

CAPITAL PROPIO TRIBITARIO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 3/54

En el caso de contribuyentes que sean personas

naturales deberán excluirse de la contabilidad los

bienes y deudas que no originen rentas gravadas en

esta categoría o que no correspondan al giro,actividades o negociaciones de la empresa.

A diferencia del concepto de capital neto o patrimonio

con que la contabilidad reconoce la propiedad neta delos dueños de una empresa, el capital propio tributario

no tiene un carácter de permanente, ya que las

partidas que lo componen pueden sufrir modificaciones

a través del tiempo.

CAPITAL PROPIO TRIBITARIO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 4/54

DETERMINACION DEL CAPITAL PROPIOINICIAL

Para determinar el capital propio inicial tributario setoma como base la información reflejada en el balance

del ejercicio inmediatamente anterior o la declaraciónde iniciación de actividades, cuando se trate del primerejercicio.

Para su determinación pueden adoptarse dos métodos:

a)Método del Activo.

b)Método del Patrimonio.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 5/54

Consiste en depurar el activo y el pasivo desde el punto

de vista tributario, es decir, hacer los agregados o

deducciones que correspondan, para dejar solo el

activo y el pasivo que se aceptan como tales; y una vez

hecho esto, bastará con establecer la diferencia entre

los totales así obtenidos.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 6/54

Toma como base el patrimonio que aparece en el

balance, y le hace a éste los agregados y deducciones,

por aquellas partidas que aparecen en el activo y en elpasivo por monto que no corresponde a aquel que se

acepta para fines tributarios.

A continuación se presenta un cuadro sinóptico paramostrar el tratamiento de las diferentes partidas que

pueden aparecer en el activo y en el pasivo del balance

de una empresa, ya sea que se haya adoptado el

método del activo del patrimonio..

METODO DEL PATRIMONIO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 7/54

a)Suma total del Activo XXXX)

SE DEDUCE:

Siempre y cuando esta cuenta, se haya presentadoen el pasivo del balance, puesto representa unaforma indirecta :

Cuenta "Depreciación Acumulada" (XXXX)

Valores INTO (XXXX),Intangibles, nominales,transitorios y de orden que no representen

inversiones efectivas, como por ejemplo:

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 8/54

Valores Intangibles y Nominales (XXXX)

Estimación del derecho de llaves, de marcas,patentes de invención, fórmulas, etc. Las cuentas

anteriores, se deducen del activo, por el monto

total del valor estimado.

Pérdidas de arrastre.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 9/54

Valores Transitorios (XXXX)

Saldos deudores de las cuentas particulares del

empresario individual o en las cuentas corrientes delos socios que no tengan el carácter de comercial.

Estas cuentas también deben ser deducidas del

activo por su monto total.

Dividendos provisorios (XXXX)

Cuando esté presentada como cuenta de activo.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 10/54

Cuentas de Orden (XXXX)

Son aquellas cuentas cuyo objetivo es reflejarresponsabilidades u otro tipo de información en lacontabilidad de la empresa, y no inciden en ladeterminación del capital propio por ejemplo; letras

endosadas, letras descontadas, valores recibidos engarantía, generalmente se presentan en forma separada,pero en el balance general figuran tanto en el activocomo en el pasivo, de tal manera que existen dos

alternativas frente a esta última forma de contabilización,una de ellas es dejar estas cuentas tanto en el pasivo,exigible como en el activo o bien excluirlos en ambos

términos, con lo cual no se genera ningún efecto en elcapital propio.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 11/54

Bienes que no originen rentas gravadas en primeracategoría o que no corresponden al giro del negocio,solo cuando se trata de personas naturales.

Deben excluirse de la contabilidad los bienes ydeudas que no originen rentas gravadas de PrimeraCategoría que no correspondan al giro actividad o

negociaciones de la empresa, en tal circunstancia,dichos bienes no influirán en la determinación delcapital propio inicial al no estar considerados en larespectiva contabilidad.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 12/54

Otras deducciones. (XXXX)

Mayor valor por retasación técnica del activo fijo,

Activos en Leasing (mientras no se ejerza la opción decompra no forman parte del capital propio tributario dela empresa).

MAS (MENOS) AJUSTES TRIBUTARIOS

Estimaciones que hayan disminuido valores de activono aceptadas por la ley de la renta como por ejemploestimaciones de deudas incobrables.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 13/54

Ajustes de valores negociables. Cuando el valor bursátiles menor que el costo corregido la diferencia se suma.

Estimaciones de obsolescencia de existencias.

Ajustes por diferencias entre la depreciación aceleraday normal del activo fijo.

MAS

Ajustes por gastos diferidos tales como gastos deorganización y puesta en marcha.

= TOTAL CAPITAL EFECTIVO

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 14/54

MENOS PASIVO EXIGIBLE

Pasivo exigible que lo conforman todas aquellascantidades adeudadas por la empresa y cuyo pagopuede ser exigido a corto largo plazo por terceros

debiendo excluirse de dicho pasivo los valores delempresario o socios que hayan estado incorporados algiro de la empresa los cuales formarán parte del capitalpropio.

Ajustes tributarios del pasivo exigible.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 15/54

MENOS

Provisión impuesto XXXX)

Provisión para el pago del reajuste, intereses penales

y sanciones por la mora en el pago de impuestos.

Provisiones para gastos que la ley no acepta como

tales, ejemplo vacaciones globales voluntarias.

Saldos acreedores de cuentas particulares delempresario o socio.

Cuenta obligadas en Leasing.

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 16/54

Cuenta obligadas en Leasing.

PASIVO DEPURADO

= CAPITAL PROPIO INICIAL TRIBUTARIO

METODOS DEL ACTIVO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 17/54

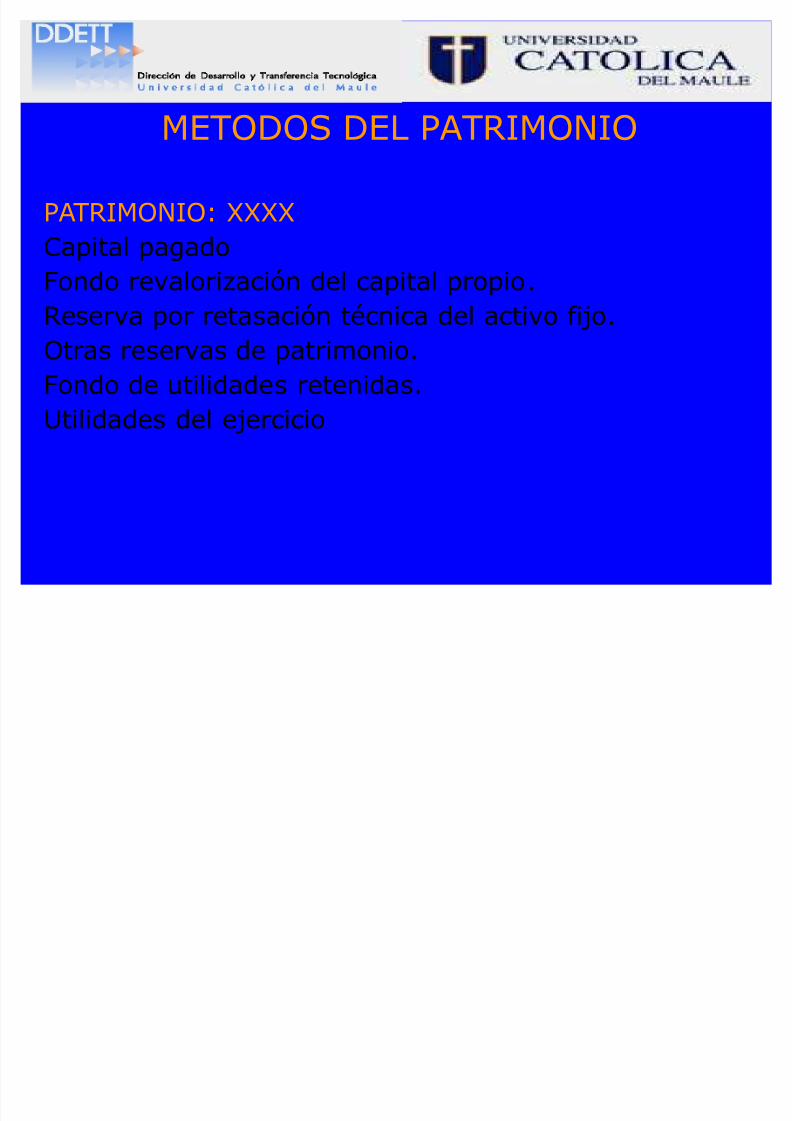

METODOS DEL PATRIMONIO

PATRIMONIO: XXXX

Capital pagado

Fondo revalorización del capital propio.Reserva por retasación técnica del activo fijo.

Otras reservas de patrimonio.

Fondo de utilidades retenidas.

Utilidades del ejercicio

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 18/54

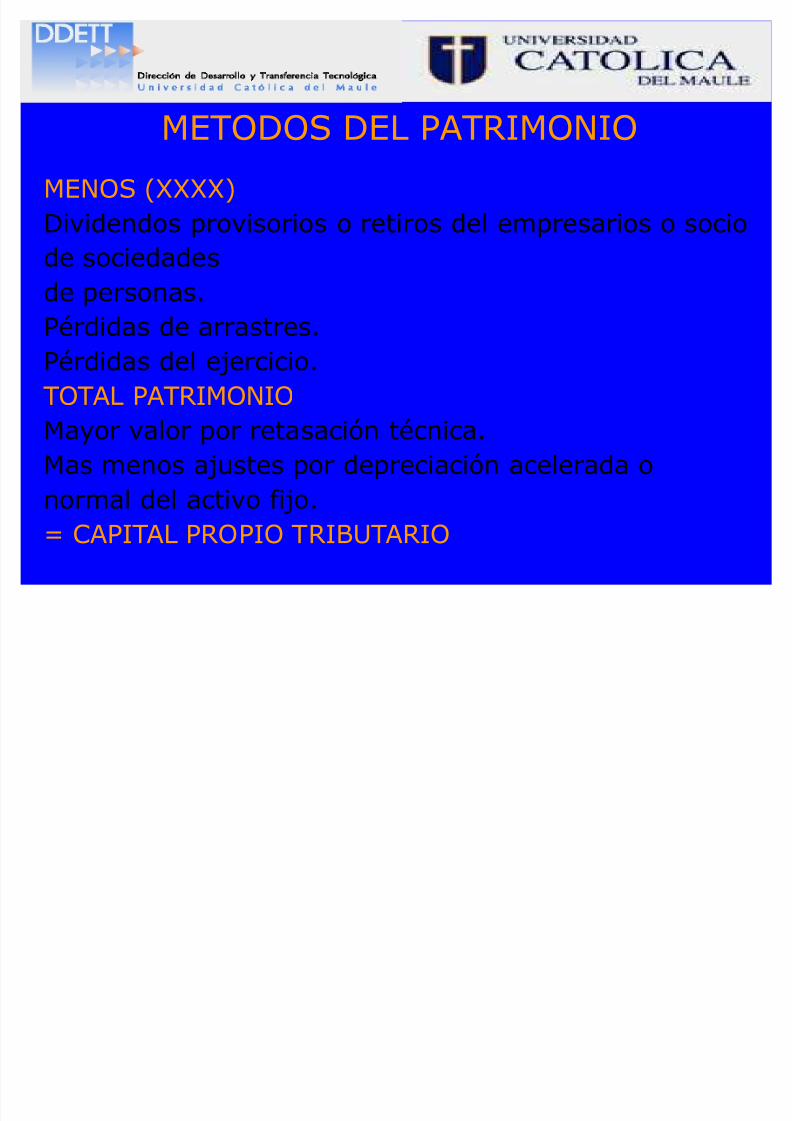

METODOS DEL PATRIMONIOMENOS (XXXX)

Dividendos provisorios o retiros del empresarios o socio

de sociedades

de personas.

Pérdidas de arrastres.

Pérdidas del ejercicio.

TOTAL PATRIMONIO

Mayor valor por retasación técnica.

Mas menos ajustes por depreciación acelerada o

normal del activo fijo.

= CAPITAL PROPIO TRIBUTARIO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 19/54

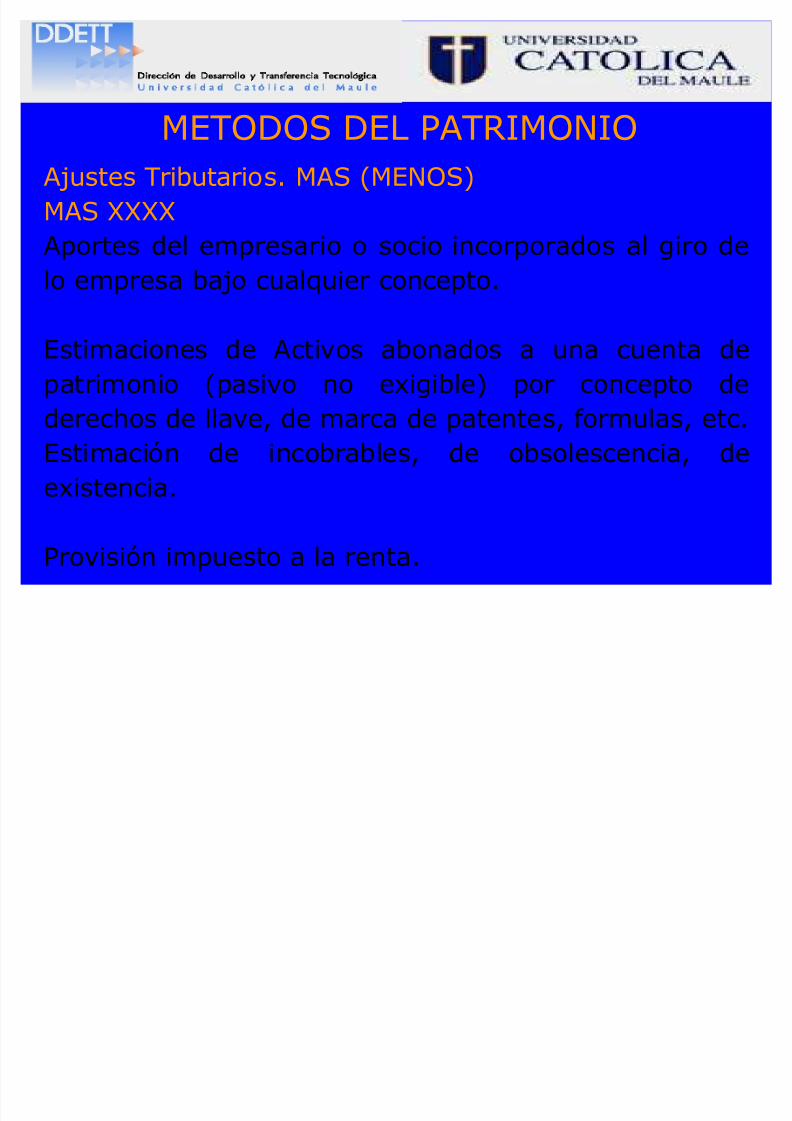

METODOS DEL PATRIMONIOAjustes Tributarios. MAS (MENOS)

MAS XXXX

Aportes del empresario o socio incorporados al giro de

lo empresa bajo cualquier concepto.

Estimaciones de Activos abonados a una cuenta de

patrimonio (pasivo no exigible) por concepto de

derechos de llave, de marca de patentes, formulas, etc.Estimación de incobrables, de obsolescencia, de

existencia.

Provisión impuesto a la renta.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 20/54

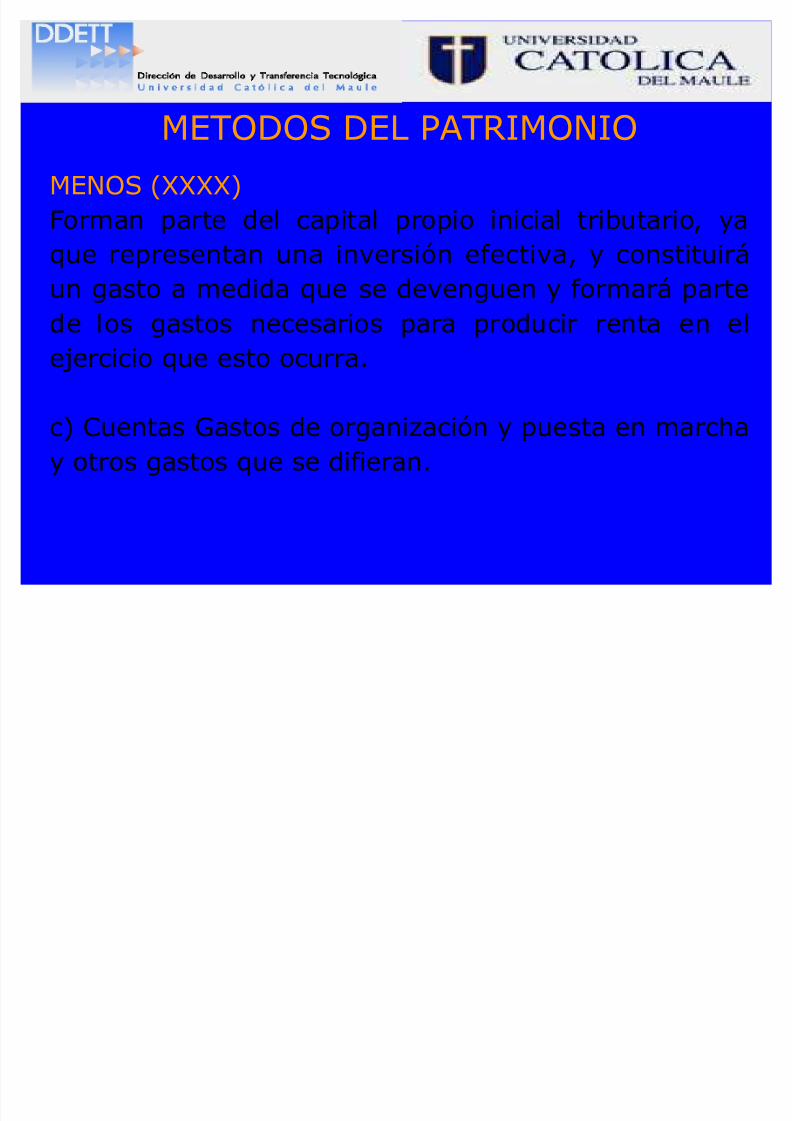

METODOS DEL PATRIMONIOMENOS (XXXX)

Forman parte del capital propio inicial tributario, ya

que representan una inversión efectiva, y constituirá

un gasto a medida que se devenguen y formará parte

de los gastos necesarios para producir renta en el

ejercicio que esto ocurra.

c) Cuentas Gastos de organización y puesta en marcha

y otros gastos que se difieran.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 21/54

METODOS DEL PATRIMONIOAjustes Tributarios. MAS (MENOS)

MAS XXXX

Aportes del empresario o socio incorporados al giro de

lo empresa bajo cualquier concepto.

Estimaciones de Activos abonados a una cuenta de

patrimonio (pasivo no exigible) por concepto de

derechos de llave, de marca de patentes, formulas,

etc.

Estimación de incobrables, de obsolescencia, de

existencia.

Provisión impuesto a la renta.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 22/54

METODOS DEL PATRIMONIOMENOS (XXXX)

Igual situación ocurre con los gastos incurridos en la

promoción o colocación en el mercado de artículos

nuevos fabricados o producidos por el contribuyente,

pudiendo prorratearlos en 3 ejercicios comerciales

según el artículo 31 N° 10.

Prestamos que efectúen los socios a sociedades de

personas.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 23/54

METODOS DEL PATRIMONIOPara efectos tributarios, tiene la calidad de aportes de

capital quedando afectos a las normas de corrección

monetaria. En los casos que por estos valores se

pacten en favor del socio, reajustes, intereses o

diferencias de cambio, estas operaciones deberán

tratarse como una disminución de capital con el fin de

contrarrestar el cargo a resultados.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 24/54

CUENTAS QUE NO CONSTITUYENCAPITAL PROPIO

a) CUENTAS OBLIGADAS O APORTES POR ENTERAR DE

LOS SOCIOS.

Este tipo de cuentas que figuran en las sociedades de

personas, y que representan capitales que los socios

aportarán en el futuro, deben excluirse del activo,siempre que dichas cuentas aparezcan dentro de este

último (Circular N° 100 de 19.08.75)

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 25/54

CUENTAS QUE NO CONSTITUYENCAPITAL PROPIO

b) CUENTA ACCIONISTAS.

Este tipo de cuentas que figuran en las S.A., debe

excluirse del activo, siempre que dichas cuentas

aparezcan dentro de este último en otras palabras el

capital debe reflejar el capital suscrito y pagado

(circular N° 100 DE 19.08.75).

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 26/54

CUENTAS QUE NO CONSTITUYENCAPITAL PROPIO

c)BIENES RECIBIDOS EN COMODATO

No pueden ser considerados como parte integrante del

capital propio, ya que de acuerdo del C. Civil el

comodato constituye un título de mera tenencia que

solo engendra obligaciones para el comodatario, por lo

tanto tampoco se someten al tratamiento de

revalorizaciones y depreciaciones de la ley de la renta.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 27/54

CUENTAS QUE NO CONSTITUYENCAPITAL PROPIO

Lo anterior no impide que las empresas puedan

efectuar en su contabilidad los registros que estimenconvenientes para reflejos el resultados de las

operaciones de acuerdo con las necesidades de

información y control que requieran en el desarrollo de

sus actividades.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 28/54

CUENTAS DE ACTIVOS EN LEASINGPara efectos tributarios, el Leasing es un contrato de

arrendamiento, y mientras no se ejerza la opción de

compra no forman parte del capital propio tributario,

como tampoco se considera Pasivo exigible el total de

las cuotas de pago que emanan del respectivo

contrato. Estos cuotas de pago tributariamente se

consideran gastos aceptados para efectos de

determinar la renta líquida imposible de Primera

Categoría siempre que estos bienes correspondan al

giro de la empresa y sean necesarios para producir

renta.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 29/54

CUENTAS DE ACTIVOS EN LEASING

Pérdidas de Arrastre

Estas pérdidas constituyen menor patrimonio yconstituyen un valor nominal que no representa una

inversión efectiva. Deben ser excluidas para del total

del activo para los efectos de la determinación del

capital propio inicial.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 30/54

CUENTAS DE ACTIVOS EN LEASINGLas empresas pueden optar por considerar dentro de la

determinación del capital propio inicial las pérdidas de

arrastre, dándoles el carácter de un crédito reajustable

a favor de la empresa de aquellos a que se refiere elArtículo 41 N° 4 de la ley de la renta el mayor valor

producto de su actualización deberá abonarse a los

resultados del ejercicio mediante la corrección

monetaria.

En todo caso el método que se adopte no debe producirningún efecto tributario (Circular N° 100 y 27 años

1975 y 1976).

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 31/54

REVALORIZACION DEL CAPITAL PROPIOINICIALa) Una vez que se ha determinado el CPI se revaloriza

por el IPC de todo el ejercicio ya que representa el

deterioro sufrido por el capital de la empresa productodel proceso inflacionario.

Capital propio inicial inexistente o negativo.

a.1) Cuando resulte un CPI negativo no procede

corrección monetaria, sin perjuicio que los aumentos o

disminuciones ocurridas en el año se revaloricen por

separado.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 32/54

REVALORIZACION DEL CAPITAL PROPIOINICIAL

El origen de este CPI puede encontrarse, por ejemplo

en la existencia de pérdidas de arrastre superiores al

capital de la empresa que han compartido el capital de

terceros de que esta dispone en forma de créditos,

préstamos, etc, motivo por el cual no procede efectuar

ninguna revalorización, ya que la empresa no cuenta

con capital propio (Circular 27 año 1976).

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 33/54

REVALORIZACION DEL CAPITAL PROPIOINICIAL

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 34/54

REVALORIZACION DEL CAPITAL PROPIOINICIAL

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 35/54

CREDITO DEL 4% DEL ACTIVO FIJOFuente legal Artículo 33 bis D.L. 824.

Los contribuyentes que declaren el impuesto de

Primera categoría sobre renta efectiva determinadasegún contabilidad completa, tendrán derecho a un

crédito equivalente al 4% del valor de los bienes fí sicos

del activo inmovilizado, adquiridos nuevos o

terminados de construir durante el ejercicio. Respectode los bienes construidos, no darán derecho a crédito

las obras que consistan en mantención o reparación de

los mismos.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 36/54

Tampoco darán derecho a crédito los activos que

puedan ser usados para fines habitacionales o de

transporte, excluidos los camiones, camionetas decabina simple y otros destinados exclusivamente al

transporte de carga.

El crédito establecido en el inciso anterior se deducirádel impuesto de primera categoría que deba pagarse

por las rentas del ejercicio en que ocurra la

adquisición o término de la construcción, y, de

producirse un exceso, no dará derecho a devolución.

CREDITO DEL 4% DEL ACTIVO FIJO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 37/54

Para los efectos de calcular el crédito, los bienes se

considerarán por su valor actualizado al término del

ejercicio, en conformidad con las normas del artículo

41 de esta ley, y antes de deducir la depreciación

correspondiente.

En ningún caso, el monto anual del crédito podrá

exceder de 500 unidades tributarias mensuales,

considerando el valor de la unidad tributaria mensual

del mes de cierre del ejercicio.

CREDITO DEL 4% DEL ACTIVO FIJO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 38/54

El crédito establecido en este artículo no se aplicará a

las empresas del Estado ni a las empresas en las que el

Estado, sus organismos o empresas o las

municipalidades tengan una participación o interés

superior al 50% del capital.

Tampoco se aplicará dicho crédito respecto de los

bienes que una empresa entregue en arrendamiento

con opción de compra.

CREDITO DEL 4% DEL ACTIVO FIJO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 39/54

Para los efectos de lo dispuesto en este artículo se

entenderá que forman parte del activo fí sico

inmovilizado los bienes corporales muebles nuevos queuna empresa toma en arrendamiento con opción de

compra. En este caso el crédito se calculará sobre el

monto total del contrato..

CREDITO DEL 4% DEL ACTIVO FIJO

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 40/54

CONTRIBUYENTES QUE TIENENDERECHO AL CREDITO

Los contribuyentes que declaren el Impuesto de

Primera Categoría, que declaren renta efectiva

determinada según contabilidad completa por

cualquiera de las actividades señaladas en los N°s

1,3,4 y 5 del artículo 20 de la ley. Dentro de dicho

grupo se comprenden también los contribuyentes

acogidos a las normas del 14 bis de la ley de la renta,

ya que estos contribuyentes están obligados a

declarar la renta efectiva según contabilidad completa

por rentas del artículo 20 de la ley.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 41/54

CONTRIBUYENTES QUE NO TIENENDERECHO AL CREDITO

Los no afectos o exentos del impuesto de primera

categoría, cualquiera que sea la forma en que declaren

o determinen su renta.

Los afectos al impuesto de primera categoría, en

calidad de impuesto único o sustitutivo de todos los

demás tributos de la ley de la renta, según lo

establecido en los artículos 17 N° 8, inciso tercero y 22

de la ley de la renta.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 42/54

CONTRIBUYENTES QUE NO TIENENDERECHO AL CREDITO

Los de la primera categoría que declaren y determinen

o acrediten su renta efectiva mediante unacontabilidad simplificada u otros documentos.

Los de primera categoría acogidos a un régimen de

presunción de renta, de acuerdo a las normas queregulan estos sistemas de tributación.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 43/54

CONTRIBUYENTES QUE NO TIENENDERECHO AL CREDITO

Los de segunda categoría, cualquiera sea la forma en

que declaren y determinen su renta en dicha

categoría; excepto las sociedades de profesionales que

presten exclusivamente servicios de asesorías

profesionales, que hayan optado por declarar de

acuerdo con las normas de primera categoría y

determinen su renta efectiva mediante contabilidad

completa respecto de las cuales sí procede el referido

crédito conforme a las normas que lo regulan.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 44/54

CONTRIBUYENTES QUE NO TIENENDERECHO AL CREDITO

Por expresa disposición del artículo 33 bis, tampoco

tienen derecho a la franquicia las empresas del Estado

y las empresas en que el Estado, sus organismos o

empresas o municipalidades tengan una participación

o interés superior al 50% del capital.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 45/54

CONTRIBUYENTES QUE NO TIENENDERECHO AL CREDITO

Se excluyen también las empresas que entreguen en

arrendamiento con opción de compra bienes fí sicos delactivo inmovilizado, ya que el citado crédito se le

otorga a la empresa arrendataria que toma en

arrendamiento con opción de compra dichos bienes,

pues ella es quien ha efectuado la inversiónproductiva.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 46/54

BIENES QUE DAN DERECHO AL CREDITOUna condición básica, es que estos bienes, sean

activos fijos .nuevos y depreciables., adquiridos en el

mercado interno o externo, que sean del giro, que

presten servicios efectiva y permanente y que existan

en la empresa al termino del ejercicio en el cual se

invoque el crédito. Lo que ocurra con posterioridad no

es causal de reintegro, salvo que predomine la mala

fe.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 47/54

BIENES QUE DAN DERECHO AL CREDITOTambién serán considerados aquellos bienes fí sicos del

activo inmovilizado, construidos por el contribuyente

ya sea directamente o a través de otra empresa, los

cuales puedan ser depreciados.

Además se entenderá que forman parte del activo

Fí sico inmovilizado, los bienes corporales muebles

nuevos que una empresa toma en arrendamiento conopción de compra.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 48/54

MONTO Y TOPE

MAXIMO DEL CR

EDITO

El crédito es equivalente al 4% del valor de los bienes

fí sicos del activo inmovilizado adquiridos nuevos o

terminados de construir durante el ejercicio.

El crédito se calcula sobre el valor de costo actualizado

y antes de depreciación del activo fijo.

En casos de contratos de leasing, será el 4% sobre el

monto total del contrato, actualizado hasta el cierre delejercicio.

En ningún caso el monto anual del crédito podrá

exceder de 500 UTM al cierre del ejercicio.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 49/54

BIEN

ES QU

ENO DAN D

ER

ECHO ALCREDITO

Respecto de los bienes construidos, no darán derecho a crédito,

las obras que consistan en mantenciones o reparación de los

mismos.

Tampoco darán derecho a crédito los activos adquiridos nuevos o

construidos, que puedan ser usados para fines habitacionales y de

transporte. Se excluyen de este último grupo, los camiones

camionetas de cabina simple y otros destinados exclusivamente al

transporte de carga respecto de los cuales sí procede el

mencionado crédito.

Los desembolsos en adquisición de terrenos, en atención a que por

su naturaleza no pueden ser adquiridos nuevos ni pueden ser

depreciados.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 50/54

EJ

ERCICIO

EN QU

ES

EUTILIZA

ELCREDITO

Se ejerce por una sola vez al término del ejercicio en

que:

Ocurrió la adquisición del activo nuevo.

Se terminó la construcción de la obra mueble o

inmueble.

Se celebre el contrato de leasing.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 51/54

EJ

ERCICIO

EN QU

ES

EUTILIZA

ELCREDITO

Se advierte que el SII dispuso que en los casos de

compra y construcción, el derecho nace en el ejercicio

en que el bien pueda usarse o entrar en

funcionamiento.

La permanencia de los mencionados bienes en la

empresa en los periodos posteriores a su adquisición o

término de su construcción, según corresponda, no

dará derecho al contribuyente a invocar el citado

crédito.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 52/54

EJ

ERCICIO

EN QU

ES

EUTILIZA

ELCREDITO

Debido a que la mencionada rebaja no es anual, es

decir, los bienes pueden ser adquiridos en cualquier

momento del año, si dichos bienes tienen una existencia

en la empresa inferior a un año igual tienen derecho a la

rebaja del 4%.

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 53/54

VALOR A CONSIDERAR PARA CALCULAREL CREDITO

Se deberán considerar los bienes del activoinmovilizado, por su valor actualizado al termino del

ejercicio según las normas del articulo 41 Nº 2.

Por consiguiente el valor se conformara de la siguientemanera:

Bienes adquiridos en el mercado nacional

Valor de adquisición según factura o convención xxxx

+ Fletes

yseguro

scontratado

sen el mercadonacional ara trasladar el bien hasta la ro iedad

5/12/2018 Capital Propio Inicial - slidepdf.com

http://slidepdf.com/reader/full/capital-propio-inicial-55a35a4363010 54/54

VALOR A CONSIDERAR PARA CALCULAREL CREDITO

+ Fletes y seguros contratados en el mercado

Nacional para trasladar el bien hasta la propiedad

de adquiriente xxxx+ IVA totalmente irrecuperable xxxx

+ Gastos de montaje y acondicionamiento xxxx

+ Mejoras útiles que hayan aumentado el valor del

bien efectuadas antes de ser utilizado el bienxxxx

+ Intereses devengados hasta la fecha en que entre

en funciones el bien xxxx

SUBTOTAL

![Propio No Propio[1]](https://static.fdocuments.co/doc/165x107/5571f7c449795991698bf612/propio-no-propio1.jpg)