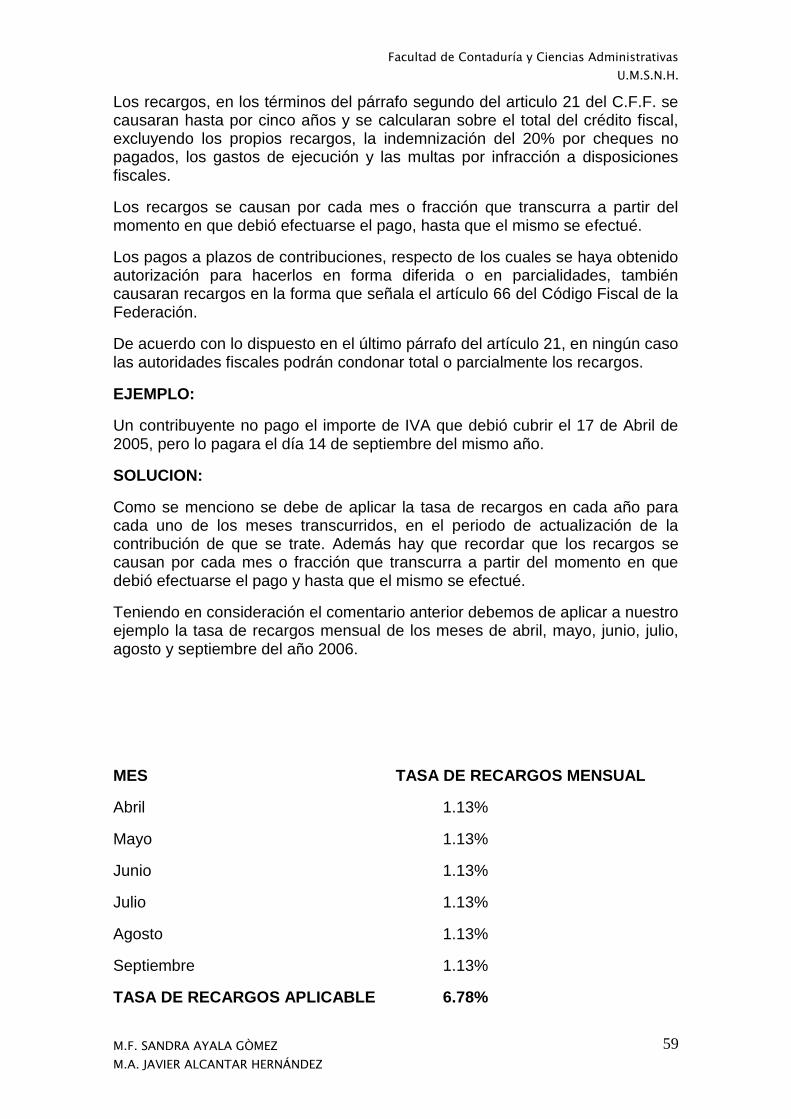

CAPITULO 1 LA ACTIVIDAD FINANCIERA DEL … de Fiscal/Fiscal I... · contribuciones de diversa...

119

Facultad de Contaduría y Ciencias Administrativas U.M.S.N.H. M.F. SANDRA AYALA GÒMEZ M.A. JAVIER ALCANTAR HERNÁNDEZ 1 CAPITULO 1 LA ACTIVIDAD FINANCIERA DEL ESTADO 1.1. CONCEPTO 1.1.2. LA CIENCIA DE LAS FINANZAS PÚBLICAS: ANTECEDENTES Y EVOLUCIÓN. La actividad financiera del Estado, con autonomía respecto de la economía política, es de reciente creación; su historia independiente no se remonta más allá de la Revolución Francesa. Sin embargo, esto no significa que el fenómeno financiero en el Estado no se haya presentado antes: como muestra, bastaría destacar que la distinción fundamental entre ingresos de derecho privado del Estado – que se refieren a los patrimoniales- e ingresos de derecho publico del mismo - concernientes a los tributos- , en su relación cuantitativa resulta muy diferente de lo que fuera en el pasado. Durante el medioevo y en los primeros siglos de la Edad Moderna el Estado obtenía la mayor parte de los medios económicos con las que hacia frente a sus gastos, de las rentas de su patrimonio y de toda una gama de contribuciones de diversa naturaleza, que los súbditos estaban obligados a satisfacer en correspondencia con el ejercicio de los poderes y de las actividades reservadas exclusivamente al soberano (regalías). No existía, por tanto, un sistema de impuestos permanentes y solos con ocasión de necesidades extraordinarias, el Estado hacia un llamamiento a los ciudadanos para que prestasen su concurso financiero. Por el contrario, en la actual economía de los Estados, los ingresos patrimoniales representan, proporcionalmente, una parte menor frente a los ingresos tributarios. 1.1.3. LA ACTIVIDAD FINANCIERA Para dar cumplimiento a los fines que constitucionalmente tiene encomendados, el Estado requiere de recursos. En la actual economía de los Estados tales medios provienen de una doble fuente: se obtienen de las rentas que la hacienda pública percibe por su patrimonio, o del desarrollo de una actividad industrial o comercial, o bien son recaudados de la riqueza de los gobernados, con base en la potestad de imperio del Estado. Es ahí donde se encuentra la distinción fundamental entre ingresos de derecho privado- patrimoniales- e ingresos de derecho público (tributos). El Estado realiza una serie de actos que en conjunto denominan “actividad financiera”, la cual consta de tres pasos fundamentales que se traducen en la liquidación y recaudación de los tributos (obtención de ingresos), administración del patrimonio y distribución de las sumas recaudadas.

Transcript of CAPITULO 1 LA ACTIVIDAD FINANCIERA DEL … de Fiscal/Fiscal I... · contribuciones de diversa...

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

1

CAPITULO 1

LA ACTIVIDAD FINANCIERA DEL ESTADO 1.1. CONCEPTO 1.1.2. LA CIENCIA DE LAS FINANZAS PÚBLICAS: ANTECEDENTES Y EVOLUCIÓN. La actividad financiera del Estado, con autonomía respecto de la economía política, es de reciente creación; su historia independiente no se remonta más allá de la Revolución Francesa. Sin embargo, esto no significa que el fenómeno financiero en el Estado no se haya presentado antes: como muestra, bastaría destacar que la distinción fundamental entre ingresos de derecho privado del Estado – que se refieren a los patrimoniales- e ingresos de derecho publico del mismo - concernientes a los tributos- , en su relación cuantitativa resulta muy diferente de lo que fuera en el pasado. Durante el medioevo y en los primeros siglos de la Edad Moderna el Estado obtenía la mayor parte de los medios económicos con las que hacia frente a sus gastos, de las rentas de su patrimonio y de toda una gama de contribuciones de diversa naturaleza, que los súbditos estaban obligados a satisfacer en correspondencia con el ejercicio de los poderes y de las actividades reservadas exclusivamente al soberano (regalías). No existía, por tanto, un sistema de impuestos permanentes y solos con ocasión de necesidades extraordinarias, el Estado hacia un llamamiento a los ciudadanos para que prestasen su concurso financiero. Por el contrario, en la actual economía de los Estados, los ingresos patrimoniales representan, proporcionalmente, una parte menor frente a los ingresos tributarios. 1.1.3. LA ACTIVIDAD FINANCIERA Para dar cumplimiento a los fines que constitucionalmente tiene encomendados, el Estado requiere de recursos. En la actual economía de los Estados tales medios provienen de una doble fuente: se obtienen de las rentas que la hacienda pública percibe por su patrimonio, o del desarrollo de una actividad industrial o comercial, o bien son recaudados de la riqueza de los gobernados, con base en la potestad de imperio del Estado. Es ahí donde se encuentra la distinción fundamental entre ingresos de derecho privado- patrimoniales- e ingresos de derecho público (tributos). El Estado realiza una serie de actos que en conjunto denominan “actividad financiera”, la cual consta de tres pasos fundamentales que se traducen en la liquidación y recaudación de los tributos (obtención de ingresos), administración del patrimonio y distribución de las sumas recaudadas.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

2

La actividad financiera se distingue de todas las demás en que no constituye un fin en si misma, es decir, que el establecimiento de tal política no se encamina directamente a la satisfacción de una necesidad sino al cumplimiento de una función instrumental, de capital importancia, cuyo eficaz desenvolvimiento es condición indispensable para el desarrollo de las demás actividades estatales.

1.1.4. EL DERECHO FINANCIERO Aquella parte del derecho objetivo que regula la actividad hacendaría del Estado constituye el derecho financiero, que puede definirse como “el conjunto de normas que regulan la obtención, la gestión y el empleo de los medios económicos necesarios para la vida de los entes públicos”. EL DERECHO FINANCIERO Explotación de su patrimonio REGULACION DE LA OBTENCIÓN Créditos ACTIVIDAD DEL Contribuciones ESTADO MANEJO APLICACION

DE RECURSOS

ECONOMICOS

OBTENCION MANEJO

APLICACION

De Recursos Económicos

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

3

El Derecho Financiero comprende las normas relativas a la obtención, manejo y aplicación de los recursos del Estado; este campo se reduce cuando nos concretamos al aspecto de la obtención de los recursos que recibe el Estado por distintos medios, ya sea por la explotación de sus propios bienes, por la aportación voluntaria de diversos sujetos, o por la imposición que establece debido a su poder de imperio. 1.1.5. DERECHO FISCAL Cuando enfocamos esta materia exclusivamente hacia la obtención de recursos estamos frente al llamado Derecho Fiscal, el cual comprende las normas que regulan la actuación del Estado para la obtención de recursos y las relaciones que se generan con esa actividad. El término “fiscal” proviene de la voz latina fisco, tesoro del Emperador, al que las provincias pagaban el tributum que les era impuesto. A su vez la palabra “fisco” se deriva de fiscus, nombre con el que inicialmente se conoció la cesta que servia de recipiente en la recolección de los higos y que también utilizaban los recaudadores para recolectar el tributum. De ahí que todo tipo de ingreso que se recibía en el fisco tenía el carácter de ingreso fiscal. Por lo tanto podemos concluir que el Derecho Fiscal e s el conjunto de normas jurídicas y principios de Derecho Público que regulan la actuación del Estado para la obtención de recursos y las relaciones que se generan con esa actividad, es decir regulan al Estado como Fisco, entendiendo por Fisco el órgano del Estado encargado de la determinación, liquidación, recaudación y administración de los ingresos del Estado. 1.1.6. DERECHO TRIBUTARIO Por la diversa naturaleza de las materias que componen al derecho financiero, y atendiendo al objeto de estudio del derecho administrativo como al derecho constitucional, para centrar nuestra atención en el derecho tributario, puesto que esta disciplina se refiere a la imposición y a la recaudación de los tributos, se puede conocer la relación jurídico-tributaria desde su origen hasta su realización. La autonomía del derecho tributario se justifica por las especiales características que esta rama del derecho administrativo presenta frente a las demás. Así pues, tenemos que el derecho tributario es aquella rama del derecho administrativo que y se define como el conjunto de normas que regulan la actuación del Estado en el uso del poder de imposición, esto es, el de crear tributos exigibles de los particulares, y a su actuación como Fisco, es decir como ente recaudador de los tributos establecidos.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

4

DERECHO OBTENCION

FINANCIERO MANEJO DE RECURSOS

APLICACION

DERECHO SOLO PATRIMONIALES

FISCAL OBTENCION CREDITICIOS

DE RECURSOS TRIBUTARIOS

DERECHO SOLO IMPUESTOS

TRIBUTARIO OBTENCION APORTACIONES S.S.

DE CONTRIBUCIONES DERECHOS

1.1.7. FUENTES FORMALES DEL DERECHO FINANCIERO La construcción de una teoría de las fuentes del derecho tributario no podrá acometerse sino a partir de la teoría general de las fuentes del Derecho, y de la cual constituirá aquella solo una modalidad; por tanto, los supuestos y principios en que se sustenta la teoría general de las fuentes del derecho son igualmente validos tratándose de la misma teoría, pero referida al ámbito del Derecho Tributario. Por fuentes del derecho deberá entenderse:

- Los hechos y formas mediante los que una sociedad constituida establece y exterioriza la norma jurídica como Derecho Positivo Obligatorio.

Las fuentes del Derecho y toda su construcción dogmática tienen una enorme incidencia sobre el sistema jurídico por los rasgos que le imprimen a un grado tal que se manifiesta que…entre los elementos que dan a los sistemas jurídicos su originalidad, es preciso situar en primera línea la Teoría de las Fuentes del Derecho adoptada por cada uno de ellos. TRABAJO DE INVESTIGACIÓN 1:

1. Elaborar una reseña histórica de los antecedentes de los Impuestos. 2. Que es el Derecho 3. Que es el Derecho Presupuestal 4. Que es el Derecho Patrimonial 5. Que es el Derecho Impositivo 6. Que es el Derecho Público 7. Que es el Derecho Privado 8. Elaborar Control de Lectura de los Antecedentes de los Impuestos

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

5

CAPITULO 2

FUNDAMENTOS CONSTITUCIONALES DEL DERECHO FISCAL

MEXICANO

2.1 PRINCIPIO DE LEGALIDAD TRIBUTARIA El principio de legalidad tributaria es un principio del Derecho Publico conforme al cual todo ejercicio de potestades debe sustentarse en normas jurídicas que determinen un órgano competente y un conjunto de materias que caen bajo su jurisdicción. Por esta razón se dice que el principio de legalidad asegura la seguridad jurídica. Se podría decir que el principio de legalidad es la regla de oro del Derecho Público y en tal carácter actúa como parámetro para decir que un estado es un Estado de Derecho, pues en él, el poder tiene su fundamento y limite en las normas jurídicas. En íntima conexión con este principio la institución de la reserva de Ley obliga a regular la materia concreta con normas que posean rango de Ley, particularmente aquellas materias que tienen que ver la intervención del poder público en la esfera de derechos del individuo. Por lo tanto son materias vedadas al reglamento y a la normativa emanada por el Poder Ejecutivo. La reserva de ley, al resguardar la afectación de derechos al Poder Legislativo, refleja doctrina liberal de la separación de poderes. Podemos deducir de todo lo anterior:

a) Que el principio de legalidad tributaria es uno de los principios

fundamentales del Estado de Derecho. b) Que dicho principio de legalidad es una forma de expresión de la ley

formal. c) Que el principio de legalidad garantiza que el tributo no puede aplicarse

de manera discrecional. d) Que el principio de legalidad esta recogido en las leyes fundamentales

de los Estados, o sea, en sus constituciones. e) Que el principio de legalidad no queda del todo cubierto con la

emanación de la ley tributaria. f) Que el principio de legalidad designa la actuación del Estado de acuerdo

a la Ley. g) Que el principio de legalidad es efectivo en el ámbito subjetivo de las

leyes fiscales. h) Que el principio de legalidad es el sustento jurídico de los tributos.

Finalmente, como puede reflejarse de los enfoques y conclusión, el sustento básico y esencial del principio de legalidad tributaria es la ley, por lo que a decir de Alejandro Rebollo, el principio de legalidad en materia tributaria supone:

1. La Conformación del Estado a la Ley 2. La posibilidad de revisión en vía jurisdiccional de la actuación del Estado 3. La aplicación general de dicha Ley mediante el arbitrio de los

instrumentos adecuados para su eficacia.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

6

Para terminar, podemos concluir que, dentro de las características más sobresalientes del principio de Legalidad en el Derecho Tributario, se destaca la preferencia de la Ley Y reserva de Ley; la Reserva de la Ley Formal y la Reserva Absoluta, con el cual se quiere señalar y advertir que el principio de legalidad tiene un sentido amplio, que su interés es que la ley sea necesaria e indispensable y que la misma debe ser estricta. 2.2. PRINCIPIO DE CONSTITUCIONALIDAD Uno de los conceptos fundamentales en materia jurídica tributaria, es el principio de Constitucionalidad, desprendiéndose de éste que las leyes tributarias deben de estar sometidas a la Constitución, esto es, que no sólo las relaciones jurídico - tributarias, deben de sujetarse a las leyes previstas, sino que además estas leyes, deben estar fundamentadas en los preceptos Constitucionales correspondientes. Al expedirse la norma tributaria, siempre debe respetar-se el principio jerárquico, todas las leyes deben emanar de la Los principios tributarios consignados en la Constitución, son el fundamento de las relaciones jurídico tributarias, por lo tanto si las leyes tributarias no los contemplasen, éstas carecerían de validez, ya que estaríamos hablando de leyes inconstitucionales. El principio jerárquico se basa en que la Constitución es el punto inicial de todas las demás leyes, las normas Constitucionales son las que están por encima de todas las demás, por lo que éstas deben de nacer en base a la Constitución, no sólo, como dice Adolfo Arrioja Vizcaíno, inspirarse y no contradecir en ningún aspecto los postulados que se derivan de los preceptos constitucionales, sino que, no es concebible una ley que regule una situación que no esté prevista en la Constitución, por ello decimos que a partir de la Constitución todas las leyes que surjan, deberán, necesariamente, emanar de ésta, que es la Ley Suprema o Fundamental de todas las leyes. Este principio basa su existencia en la norma primaria y superior a las demás; la Constitución, la cual establece los principios fundamentales de todo orden jurídico a manera de enunciados generales, lo cual significa que todas las normas restantes no pueden contrariarla o alterar su sentido y esto lo podemos ver representado en la pirámide de Hans Kelsen. El orden constitucional también establece los mecanismos jurisdiccionales apropiados para que tal subordinación resulte efectiva, tal es el caso de las normas de carácter fiscal que emanan de la Constitución y se sujetan a sus principios generales, pues en caso contrario, los afectados por sus disposiciones estarían legitimados para demandar su inconstitucionalidad a través de los mecanismos jurisdiccionales. Este principio se enuncia de la siguiente forma "... no basta con que la relación jurídico-tributaria se rija por lo que previa y expresamente determine la ley aplicable, sino que esta ley debe encontrarse además fundada en los correspondientes preceptos constitucionales, o al menos, debe evitar el contradecirlos. Dicho en otras palabras, siempre debe existir una evidente subordinación de la norma fiscal hacia la norma constitucional que demuestre que se ha dado cumplimiento al expedir la primera, a las reglas que derivan de la jerarquía normativa".

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

7

TRABAJO DE INVESTIGACIÓN NO. 2

1. Transcribir el Artículo 31 fracción IV de la Constitución Política de los Estado Unidos Mexicanos.

2. Transcribir los artículos 73 fracciones VII, XXIX-A, Art. 74 fracción IV, y Art. 131 2° párrafo

2.3. LIMITES CONSTITUCIONALES La Constitución Política de los Estados Unidos Mexicanos faculta al órgano legislativo para establecer las contribuciones que deben cubrir los gobernados para sufragar el gasto publico, es menester destacar que dicha facultad no es ilimitada, de tal suerte que en la propia Constitución aparecen distintas limitaciones que se conocen como garantías individuales y constituyen una de las restricciones al poder del Estado, tanto en su aspecto legislativo como ejecutivo, y que hacen del Estado mexicano un Estado de derecho. 2.3.1.1. ESTADO DE DERECHO En los estados de derecho como el nuestro, el particular puede desarrollar las actividades puede desarrollar las actividades o actos que desee, con la limitación de no afectar intereses jurídicamente protegidos de terceros, es decir, puede hacer todo aquello que no este prohibido. Por otra parte las autoridades es un estado de derecho solamente pueden hacer aquello que la Ley les permite expresamente, y en la forma que la norma jurídica lo establece. La regulación normativa de mayor jerarquía de los actos de autoridad se encuentran en la Constitución Política de los Estados Unidos Mexicanos. Por lo que de acuerdo a lo previsto por el artículo 49 de la Ley Suprema, el Poder de la Federación se divide para su ejercicio en Legislativo, Ejecutivo y Judicial. FUNCIONES DEL ESTADO QUE DERIVAN DE LA DIVISIÓN DE PODERES

ACTIVIDAD ESTATAL LEGISLATIVA PODER LEGISLATIVO ADMINISTRATIVA PODER EJECUTIVO JURISDICCIONAL PODER JUDICIAL En México la división de poderes no es rígida, sino que existe colaboración entre estos, que se traduce en que un poder realice alguna función de otros. En

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

8

vía de ejemplo podemos señalar los casos en que el Poder Ejecutivo emite Reglamentos, que son ordenamientos jurídicos materialmente legislativos, por lo tanto, realiza una función legislativa. PODER EJECUTIVO ADMINISTRA PODER LEGISLATIVO ACEPTA PODER JUDICIAL APLICA LEYES Como una protección a los gobernados, para que los actos de autoridad no se emitan en forma arbitraria y fuera del marco jurídico, se establecieron en nuestra Constitución las garantías individuales, mismas a las que se les clasifica generalmente en cuatro grupos:

DE SEGURIDAD JURÍDICA Consisten en el conjunto de elementos, requisitos,

condiciones que requiere un acto de autoridad para que sea valido.

DE LIBERTAD Consiste en la posibilidad de llevar a cabo

Los actos que se deseen, siempre que estos no estén Prohibidos y no afecten derechos legítimos de terceros.

DE PROPIEDAD

Se traduce en la posibilidad jurídica de Usar, disfrutar y disponer de bienes.

DE IGUALDAD Consisten en que las personas que se encuentran

En la misma situación jurídica, posean Los mismos derechos y obligaciones

G

A

R

A

N

T

I

A

S

I

N

D

I

V

I

D

U

A

L

E

S

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

9

2.3.1. LA GARANTIA O PRINCIPIO DE LEGALIDAD El principio de legalidad se encuentra consagrado en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos, el cual dispone que las contribuciones que se tiene obligación de pagar para cubrir los gastos públicos de la Federación, de los Estados y de los Municipios, deben estar establecidas por las leyes. Encontramos también un reforzamiento de este fundamento en el párrafo segundo del artículo 14 constitucional, que garantiza que nadie puede ser privado de la vida, de la libertad o de sus propiedades, posesiones o derechos, sino mediante juicio seguido ante los tribunales previamente establecidos, en el que se cumplan las formalidades esenciales del procedimiento y conforme a las leyes expedidas con anterioridad al hecho. El principio de legalidad se encuentra claramente establecido por el artículo 31 constitucional al expresar en su fracción IV, que los mexicanos deben contribuir para los gastos públicos de la manera proporcional y equitativa que dispongan las leyes y está, además, minuciosamente reglamentado en su aspecto formal, por diversos preceptos que se refieren a la expedición de la Ley General de Ingresos, en la que se determinan los impuestos que se causaran y recaudaran durante el periodo que la misma abarcara. Por otra parte examinando atentamente este principio de legalidad a la luz del sistema general que informa nuestras disposiciones constitucionales en materia impositiva y su evolución racional e histórica, se encuentra que la necesidad de que la carga tributaria de los gobernados esté establecida en una ley, no significa tan solo que le acto creador del impuesto debe emanar de aquel poder que, conforme a la Constitución del Estado, está encargado de la Constitución Legislativa, ya que así se satisface la exigencia de que sean los propios gobernados, a través de sus representantes, los que determinen las cargas fiscales que deban soportar, sino fundamentalmente que los caracteres esenciales del impuesto y la forma, contenido y alcance de la obligación tributaria estén consignados de manera expresa en la ley, de tal modo que no queda margen para la arbitrariedad de las autoridades exactotas ni para el cobro de impuestos impredecibles o a titulo particular, sino que el sujeto pasivo de la relación tributaria pudiera, en todo momento, conocer la forma cierta de contribuir para los gastos públicos del Estado, y a la autoridad no le queda otra cosa sino aplicar las disposiciones generales de observancia obligatoria, dictada con anterioridad al caso concreto de cada causante. No obstante, cabe destacar que hay una sola excepción al principio de legalidad y que establece la propia Constitución en lo que se refiere al aspecto formal del principio. La excepción se encuentra en el artículo 131, según el cual: El ejecutivo podrá ser facultado por el Congreso de la Unión para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación, expedidas por el propio Congreso, y para crear otras, así como para restringir y para prohibir las exportaciones, las importaciones y el transito de productos, artículos y efectos, cuando los estime urgente, a fin de regularizar el comercio exterior, la economía del país, la estabilidad de la producción nacional o de

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

10

realizar cualquier otro propósito en beneficio del país. El propio Ejecutivo, al enviar al Congreso el presupuesto de cada año, someterá a su aprobación el uso que hubiera hecho de la facultad concedida. De no estar consagrada esta excepción por la propia Constitución, el presidente de la Republica no podría alterar las cuotas de los impuestos de importación o de exportación, y mucho menos modificar dichas cuotas, ya que las mismas constituyen un elemento de la obligación tributaria que debe ser establecida mediante una ley formal del Congreso, de acuerdo con el principio de legalidad. Esta facultad del Ejecutivo constituye, pues, una excepción al sistema de la división de poderes consagrado en la misma Constitución, y fue instruida por la reforma Constitucional de diciembre de 1950, debido a poderosas razones de política económica que la hicieron indispensable para defender a la economía nacional de las fluctuaciones de precios en el comercio exterior. 2.3.2. LA GARANTIA DE PROPORCIONALIDAD Y EQUIDAD El articulo 31 fracción IV de la Constitución Federal establece que al contribuir a los gastos públicos los obligados deben hacerlo de la manera proporcional y equitativa que dispongan las leyes. Los antecedentes de esta garantía se han hecho remontar hasta la declaración de los derechos del hombre y del ciudadano de la República Francesa, que en su numeral 13 dispone que para el mandamiento de la fuerza pública y para los gastos de la administración, es indispensable una contribución común, que debe ser igualmente repartida entre todos los ciudadanos en razón de sus facultades. Por otro lado, la Constitución de Cádiz en su artículo 339 estableció que las contribuciones se repartirían entre todos los españoles en proporción a sus facultades, sin excepción ni privilegio alguno. En el México independiente aparece por primera vez en el Reglamento Constitucional Político del Imperio Mexicano, del 10 de enero de 1822, en el que se establece que todos los habitantes del imperio deben contribuir, a cubrir las exigencias del Estado en razón de sus proporciones. La constitución de 1857 establecía, al igual que la actual, que la obligación de contribuir debía realizarse de la manera proporcional y equitativa que dispongan las leyes. De acuerdo con el artículo 31 fracción IV, citado, para la validez constitucional de un impuesto se requiere la satisfacción de tres requisitos fundamentales, a saber: primero, que sea proporcional; segundo, que sea equitativo y, tercero, que se destine al pago de los gastos públicos. Si falta alguno de tales requisitos, necesariamente el impuesto será contrario a lo estatuido por la Constitución, ya que esta no concedió una facultad omnímoda para establecer las exacciones que a juicio del estado fueran convenientes, sino limitadas. En la distribución de las cargas, la justicia exige tratar a los iguales como iguales y a los desiguales como desiguales.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

11

2.3.2.1. EL ORGANO ENCARGADO DE HACER RESPETAR LAS GARANTIAS EN MATERIA FISCAL. En los países europeos en especial Inglaterra, Francia, España e Italia, tradicionalmente los tributos eran estatuidos por los cuerpos legislativos, parlamentos o cortes, en los que estaban representados los barones y grandes señores, de manera que pudiera decirse que los tributos eran consentidos por ellos, en algunas ocasiones a cambio de honores y privilegios. Se recordará que en Inglaterra, desde la Carta Magna de Juan sin Tierra, se reconoció que sin el consentimiento del Parlamento – Cámara de los Comunes- la Corona no podía establecer tributos. De esta suerte, no se planteo en dichos países el problema de si el Poder Judicial podía en algunos casos, anular o volver ineficaces los tributos establecidos por el Poder Legislativo. En México, desde la Constitución de 1857se establecieron en el artículo 32 los requisitos de proporcionalidad y equidad. En estas condiciones llego a plantearse a la Suprema Corte, un juicio de amparo en el que se reclamaba la protección de la justicia federal contra un impuesto que, de acuerdo con lo que se alegaba, no era proporcional ni equitativo. Así, pues, actualmente la tutela de las garantías en materia tributaria y de la observancia de la propia Constitución, por lo que hace al exceso de las facultades del Poder Legislativo, se encuentra reconocida y es ejercida por la Suprema Corte de Justicia de la Nación, a través de los juicios de amparo que lleguen a su conocimiento. 2.3.4. EL CONFLICTO DE LAS LEYES EN EL ESPACIO Toda ley tiene un ámbito temporal y un ámbito espacial de vigencia. Esto significa que sólo obliga por cierto tiempo y en determinada porción del espacio. Los problemas relacionados con la aplicación de leyes que tienen diferente ámbito temporal de vigencia suelen ser llamados conflictos de leyes en el tiempo. Paralelamente a éstos se habla de conflictos de leyes en el espacio. De conformidad a que existen como 189 naciones, cada una tiene su Derecho positivo que es vigente y obligatorio, únicamente en el territorio o espacio de cada nación. Estas 189 naciones tienen como fundamento de la obligatoriedad de sus leyes en su territorio, el principio de SOBERANIA, principio aceptado, declarado y definido, en la carta de la ONU. Se define la soberanía como “la facultad o poder que tiene una nación para autodeterminarse en su forma de gobierno y en la creación de sus leyes”. La idea de soberanía, implica que una nación es independiente y autónoma. La nota de independencia, se refiere a su relación con otras naciones de las cuales NO ES DEPENDIENTE en el aspecto jurídico-político, y por ello, ajeno a su extensión territorial, a su capacidad económica, financiera o militar, cada nación está en una relación de IGUALDAD con las demás naciones. Ni superior, ni inferior.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

12

La nota de autonomía se refiere a la situación de las leyes y de las autoridades en relación con la población, o sea, con los gobernados. En razón de la autonomía, cada nación crea sus propias leyes, elige su forma de gobierno e IMPONE sus leyes a TODOS los sujetos que se encuentren en su territorio nacional. La relación de las leyes y de las autoridades -gobierno- con los gobernados, es de DESIGUALDAD, es de superior a inferior. Si los habitantes de un país no salieran de su territorio, no existiría el problema de las leyes en el espacio. Mas la realidad es que en esta época de tantos medios y posibilidades de transportación, con cierta generalidad y oportunidad, los habitantes de un país, se trasladan con suma facilidad, al territorio de otro país. Y surge el siguiente cuestionamiento: ¿Qué ley aplicamos a la persona que se encuentra o que realiza supuestos jurídicos en el territorio de otro país, la ley de su país de origen o la ley del país donde se encuentra? Este cuestionamiento expresa el conflicto de leyes en el espacio. El mismo cuestionamiento, enunciado en forma técnica: ¿Cuándo 2 o más leyes, que regulan el mismo supuesto jurídico con diferentes consecuencias jurídicas, pertenecen a diversos ámbitos espaciales de validez. Cuál de ellos es aplicable, la del lugar donde se encuentra la persona, o la del lugar donde es nacional la misma? Existen en la doctrina, tres soluciones al cuestionamiento que nos ocupa: a) aplicar la ley del lugar donde se encuentre la persona, b) aplicar la ley de donde es nacional la persona. c) aplicar la ley del lugar, a las cuestiones relativas a los bienes que ahí se encuentran, y a las personas la ley de donde es nacional. La aplicación de cualquiera de estas soluciones implica graves problemas a la situación jurídica de las personas, por lo que la solución sistemática se ha intentado en la celebración de TRATADOS INTERNACIONALES, entre dos o mas países tratando de regular de la manera más justa posible, esta problemática. Los llamados conflictos de leyes en el espacio se reducen siempre a establecer el carácter territorial o extraterritorial de determinado precepto. En principio, las leyes vigentes en un Estado se aplican dentro del territorio del mismo lo que en Derecho Público se llama territorio no es otra cosa que el ámbito normal de vigencia del orden jurídico de un Estado, en relación con el espacio. ELABORAR CONTROL DE LECTURA DE LOS NIVELES DE FISCALIZACION

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

13

2.3.4.3. CONFLICTO DE LEYES EN EL TIEMPO Y EL ESPACIO EL CONFLICTO DE LAS LEYES EN EL TIEMPO

(LA RETROACTIVIDAD DE LA LEY) Las leyes comienzan a ser vigentes – obligatorias - después de su publicación; dejan de ser vigentes cuando son derogadas o abrogadas. Esto significa que las leyes tienen un lapso de tiempo de obligatoriedad y que fuera de ese período de tiempo - antes o después - las leyes no obligan. No obstante que el problema de la retroactividad de la ley es añejo, muy discutido, abundante en doctrina y sin ninguna solución de carácter universal, nos relacionaremos con el de la manera más sencilla; reproduciremos la solución que nos parece más racional y explicaremos la posición legal que establece nuestro Derecho positivo. No deben las leyes, regular situaciones anteriores a su nacimiento; si así lo concibieren, sería vulnerar los principios más elementales de la Justicia. No habría certeza ni seguridad jurídica entre los miembros de la comunidad. Lo usual y deseado es que las consecuencias jurídicas, derechos, obligaciones y sanciones que NACEN al realizarse los supuestos jurídicos, se APLIQUEN Y/O SE CUMPLIMENTEN durante la vigencia de la ley que las establece y regula. Ejemplo: al que mate, se le aplicará sanción de 8 a 20 años de prisión. Juan mata hoy, al año siguiente del homicidio el juez le aplica la sanción de 15 años y Juan va a la cárcel; todo esto sucede estando vigente la norma que se menciona. Desafortunadamente, no sucede siempre así. En múltiples ocasiones, la realización del supuesto jurídico y el nacimiento de las consecuencias jurídicas, sucede estando vigente una ley; pero la aplicación y cumplimiento de las mismas: sucede cuando YA SE DEROGO la ley que las originó y ESTA VIGENTE OTRA LEY que regula el mismo supuesto, pero con DIFERENTES CONSECUENCIAS JURIDICAS. Entonces, el juez que va a aplicar la ley, se encuentra con esta problemática: ¿Cuál ley aplica, lo que era vigente cuando nacieron las consecuencias jurídicas que no se cumplimentaron, o la ley que es vigente hoy, que se va a aplicar el Derecho? Ha sucedido y puede suceder que la ley que acaba de nacer altere, modifique, restrinja o extinga situaciones jurídicas (derechos, obligaciones y sanciones) que existían antes de su nacimiento. Esto es la retroactividad de la ley. UNA LEY ES RETROCTIVA, CUANDO SE APLICA A SITUACIONES O RELACIONES JURÍDICAS, ANTERIORES A SU NACIMIENTO. ¿Es retroactiva, cuando se aplica a todo tipo de situaciones jurídicas anteriores, o solo a algunas?

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

14

No es lo mismo modificar una “posibilidad” jurídica, que modificar una realidad jurídica. Una ley es retroactivamente aplicada cuando suprime o modifica las consecuencias jurídicas de un hecho ocurrido bajo el imperio de la anterior. La ley no debe aplicarse retroactivamente en perjuicio de persona alguna. Esto significa que la aplicación retroactiva es lícita en aquellos casos en que a nadie perjudica pero si beneficia. Ejemplifiquemos: En 1990, la norma vigente establece que si obtengo utilidades de mis ingresos, debo pagar impuestos, que si no los pago, se me aplicará una sanción del 10% mensual por recargos. En julio de 1990. Hugo Sánchez no paga impuestos y le NACE la sanción que se menciona. En 1991, se deroga -reforma- la norma anterior y se crea una nueva que establece lo mismo que la derogada, modificándose únicamente la sanción en el sentido de que el recargo será del 12 % mensual. En 1992 se le efectúa una revisión fiscal a Hugo Sánchez, que abarca desde el año de 1988, en la cual se le detecta el incumplimiento de sus obligaciones fiscales de 1990. En ese momento -1992- la autoridad fiscal se enfrenta al siguiente problema: ¿Cual norma debo aplicar a Hugo Sánchez; la que era vigente cuando se realizó el supuesto jurídico -1990- o la que es vigente -1992- en el momento en que se está aplicando el Derecho? ¿Se permite o no, la aplicación retroactiva de la ley? El Derecho positivo de cada país, es el que da respuesta a la interrogante planteada. En el caso del Derecho Mexicano, nuestra norma fundamental, la Constitución, en su artículo 14 dice, “A ninguna ley se dará efecto retroactivo, en perjuicio de persona alguna”. Al anterior enunciado, en la doctrina jurídica mexicana se le conoce como PRINCIPIO DE LA IRRETROACTIVIDAD DE LA LEY. 2.3.5. LEY DE INGRESOS DE LA FEDERACION Es el instrumento jurídico que establece anualmente los ingresos del Gobierno Federal que deberán recaudarse por concepto de impuestos, derechos, productos, aprovechamientos emisión de bonos, préstamos, etc. (Los Estados de la Republica Mexicana también establecen anualmente sus ingresos a través de las leyes de ingresos locales). La Ley de Ingresos de la Federación es el acto legislativo que determina los ingresos que el Gobierno Federal está autorizado para recaudar en un año determinado. En realidad, es una lista de conceptos en virtud de los cuales el Gobierno puede percibir ingresos, sin fijar ningún elemento de las

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

15

contribuciones, sino que solo establece que, en determinado ejercicio, se percibirán ingresos provenientes de los renglones señalados. Una de las características de la Ley de Ingresos de la Federación es que se trata de una Ley General porque de la expedición hecha por el Congreso de la Unión se desprende la expedición de las leyes ordinarias o especiales de contribuciones. La otra característica es la anualidad, en efecto, si anualmente deben examinarse, discutirse y aprobarse las contribuciones necesarias para cubrir el Presupuesto de Egresos de la Federación, en consecuencia la Ley de Ingresos de la Federación es una Ley anual, a tal grado que si en dicha Ley se omite una contribución que el año anterior estaba en vigor, debe considerarse que el año fiscal siguiente no debe aplicarse la Ley Fiscal Especial. 2.3.6. LEY DE COORDINACION FISCAL La esencia del Sistema Nacional de Coordinación Fiscal consiste en lo siguiente: La Federación y los estados pueden firmar convenios de colaboración fiscal, por medio de los cuales los Estados se comprometen a limitar sus potestades tributarias a favor de la Federación, a cambio de obtener una participación en los ingresos fiscales federales. En la actualidad todos los Estados han signado este tipo de convenios, lo cual ha hecho que los dos impuestos más importantes (Impuesto sobre la Renta, Impuesto al Valor Agregado), sean establecidos y administrados por la Federación (a pesar de que ninguno de estos dos impuestos se hayan asignado de manera expresa al Congreso de la Unión en el articulo 73 fracción XXIX Constitucional, que es el articulo que establece la lista de impuestos que le corresponden a la Federación). Esta situación ha hecho que la Federación controle alrededor del 80% de los Ingresos Fiscales totales generados en el país, lo cual es un indicador del grado de dependencias financieras de los Estados y de los Municipios en relación con la Federación. Dichas participaciones se articulan a través de una serie de reglas y formulas que integran el llamado “Sistema Nacional de Coordinación Fiscal”. Como se expreso anteriormente, la base del Sistema Nacional de Coordinación Fiscal consiste en que los Estados aceptan ceder parte de sus poderes tributarios a la Federación, mediante un convenio de adhesión al sistema celebrado con el gobierno federal, a cambio de tener derecho a obtener una participación en los fondos federales. Asimismo, la Ley de Coordinación Fiscal prevé la conformación de varios tipos de fondos participables. 2.3.7. JERARQUÍA DE LAS LEYES FISCALES 2.3.7.1. LAS FUENTES DEL DERECHO El sentimiento de lo jurídico encuentra su primer origen, en la misma conciencia de os individuos, solo que estos no viven aislados, sino en sociedad; de ahí

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

16

que el Derecho se manifieste como un producto del espíritu popular que, desenvolviéndose a través de diversos causes, se concreta en normas. En otras palabras, el Derecho al desarrollarse adopta diversas formas, las cuales son llamadas fuentes del Derecho; estas son de acuerdo con la definición que de las mismas da el Lic. Ángel Caso“. Las formas del desenvolvimiento del Derecho a las cuales debe acudirse para conocerlo y aplicarlo”. En la creación del Derecho encontramos que hay fuentes materiales, fuentes racionales y fuentes formales. 2.3.7.1.1. FUENTES MATERIALES DEL DERECHO En un sentido gramatical, por fuente se entiende el origen, principio o fundamento de una cosa; en tales condiciones, si aplicamos este concepto al Derecho por fuente habría que entender el origen, el principio o el fundamento de las normas jurídicas. 2.3.7.1.2. FUENTES RACIONALES DEL DERECHO Son aquellos elementos que necesariamente deben presidir el proceso de formación de la norma jurídica, que no debe técnicamente obedecer a factores arbitrarios sino inspirarse en razones de conveniencia, justicia e historia, que exigen que se les respete. 2.3.7.1.3. FUENTES FORMALES DEL DERECHO Son aquellos procedimientos o medios que sirven para concretar la norma jurídica y señalar su fuerza obligatoria. Dichas fuentes son cuatro: La Ley, la Costumbre y el Uso, La Jurisprudencia y la Doctrina. 2.3.7.1.4. LA LEY La Ley es la norma de Derecho dictada, promulgada y sancionada por la autoridad publica, aun sin el consentimiento de los individuos, tiene como finalidad el encauzamiento de la actividad social hacia el bien común. 2.3.7.1.5. LA JURISPRUDENCIA Es la interpretación que de la Ley hacen los tribunales, cuando la aplican a cinco casos concretos sometidos a ellos y la generalizan. En México, toca a los tribunales federales establecer la jurisprudencia; para que ésta exista, es necesario que la interpretación de la Ley se aplique a casos concretos, se repita en cinco ocasiones (siempre en el mismo sentido) y se generalice. La Jurisprudencia establecida por la Suprema Corte de Justicia de la Nación, en múltiples ocasiones llena los vacíos que deja la Ley. La Jurisprudencia la establecen los Tribunales, en tanto que la ley es el producto del Poder Legislativo; en ocasiones la Ley no es clara en su redacción y entonces es necesario interpretarla para aplicarla de una manera justa; cuando los Jueces interpretan la Ley, están haciendo Jurisprudencia. En México, cuando la Suprema Corte de Justicia de la Nación ha establecido Jurisprudencia sobre alguna cuestión a ella sometida, ésta se convierte en obligatoria y todos los tribunales inferiores de la Republica deben acatarla y aplicarla.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

17

2.3.7.1.6. LA COSTUMBRE Y EL USO La forma primitiva del desarrollo del Derecho es la costumbre, así, podemos afirmar que ésta es la primera manifestación histórica del Derecho, se puede definir como la Observancia uniforme y constante de reglas de conducta obligatorias, elaboradas por una comunidad social para resolver situaciones jurídicas. Las normas que tienen como origen la costumbre, reciben, en conjunto, el nombre de derecho Consuetudinario (nacido de la costumbre). 2.3.7.1.7. LA DOCTRINA Esta integrada por el conjunto de estudios y opiniones que los autores de Derecho realizan o emiten en sus obras. Los autores de Derecho en múltiples ocasiones, emiten opiniones propias e interpretan la Ley en sus obras, todo ese conjunto de ideas expuestas por dichas personas, toma el nombre genérico de Doctrina. 2.3.7.2. JERARQUIZACION DE LAS FUENTES DEL DERECHO Todas las anteriores fuentes del Derecho pueden tener, en ocasiones, fuerza obligatoria; por eso es importante establecer la jerarquía de las mismas; es decir, precisar cual de ellas tiene preeminencia (privilegio) sobre las otras. México es un país de Derecho escrito, las controversias judiciales del orden civil deberán resolverse conforme a la letra de la Ley o a su interpretación jurídica. A falta de LEY, se resolverán conforme a los principios generales del Derecho (Art. 19 del Código Civil). Cuando haya conflicto de derechos, a falta de Ley expresa que sea aplicable, la controversia se decidirá a favor del que trate de evitar perjuicios y no a favor del que pretenda obtener lucro (Art. 20 del Código Civil). El párrafo 4º del artículo 14 de la Constitución, dice: “En los juicios del orden civil, la sentencia definitiva deberá ser conforme a la Ley o a la interpretación jurídica de la ley, y a falta de ésta, se fundará en los principios generales de Derecho”. Lo anterior facilita la solución del problema que pudiera plantearse, cuando, existiendo una controversia definitiva, hay una Ley para resolverla; pero esa Ley es contraria a la doctrina y distinta de la costumbre; en este caso, el Juez debe aplicar, en primer término, la Ley, y sólo cuando ésta no sea clara, interpretarla. Si se presenta un caso ante el Juez y no hay Ley aplicable, debe resolver conforme a los principios generales de Derecho. De este modo se soluciona el problema, pues primeramente debe aplicarse la Ley; a falta de ella, los principios generales de Derecho; después, la Jurisprudencia, la costumbre y el Uso, y la Doctrina. La Codificación.- Se dice que la legislación de un país está codificada cuando se encuentra contenida en una Ley única.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

18

Generalmente las Leyes relativas a un mismo asunto se coleccionan, y estas colecciones reciben el nombre de códigos. México es un país de Derecho escrito, esto quiere decir que nuestras normas de Derecho, que han sido elaboradas por el Poder Legislativo, se contienen escritas en Códigos, o bien en simples Leyes. Los códigos fundamentales son: el Civil, el de Comercio, el Penal, el Sanitario, el de Procedimientos Civiles, el de Procedimientos Penales, el Código Fiscal de la Federación, etc. Como Ley Fundamental del país tenemos la Constitución; existen además otras Leyes que por su importancia vale la pena señalar: la de Amparo; la de Títulos y Operaciones de Crédito, la de Instituciones de Crédito, las Orgánicas de los Tribunales y el Ministerio Público, la de Educación, etc. Las Leyes entran en vigor cuando se han publicado en el Periódico Oficial del Gobierno, llamado “Diario Oficial”, que es una publicación que se edita en la Ciudad de México, por la Secretaría de Gobernación. La Jurisprudencia se recopila en el “Semanario Judicial de la Federación”, allí aparecen los fallos que semanariamente dicta la Suprema corte de Justicia de la Nación. La Costumbre y el Uso rigen en materias de Derecho Mercantil y Derecho del Trabajo; por su naturaleza no están recopiladas en determinado lugar, la vida de cada región los establece. La Doctrina se consulta en las obras escritas por los autores del Derecho; el Derecho escrito tiene ventajas incuestionables sobre el simple Derecho consuetudinario; señalaremos éstas: La facilidad para los jueces de consultar en un código las leyes que deben

aplicar. La rigidez, que le da estabilidad y permanencia, es, también, una ventaja de

la Ley escrita. La Costumbre tiene importancia en México como fuente de Derecho, porque es la misma Ley que le da dicha fuerza, por eso se dice que es una fuente indirecta.

Leyes Orgánicas

Constitución Leyes Reglamentarias La Ley

Leyes Comunes

Fuentes del La Jurisprudencia Derecho

La Doctrina La Costumbre y el uso.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

19

PIRÁMIDE INVERTIDA DE KELSEN:

CONSTITUCIÓN POLÍTICA:

La Constitución de un Estado es su Ley fundamental, la norma sobre la

que descansa toda la vida jurídica y la estructura de la Nación. La Constitución es el cauce dentro del cual deben desarrollarse todas las actividades públicas y privadas del Estado.

En el transcurso de la historia de los Estados han pretendido absorber la vida y la libertad del individuo, particularmente en la época de la monarquía absolutista, ello provocó entre los filósofos la idea de establecer una Ley en garantía de los gobernados, a la cual deberían someterse inclusive y especialmente los gobernantes.

Esta Ley se convirtió al correr del tiempo en la Constitución del Estado y contiene normas que organizan la estructura del Gobierno y normas que aseguran ciertos derechos a favor del ciudadano, y que el poder público debe respetar.

La Constitución contiene normas orgánicas y normas dogmáticas, por su naturaleza, las constituciones pueden ser consuetudinarias, rígidas y flexibles.

Las consuetudinarias (habituales, frecuentes), son las que no están contenidas en un cuerpo de Ley determinado, sino se basan en la costumbre como en Inglaterra, que a diferencia de la nuestra que es legislada, está reunida en una codificación ordenada que contiene principios a los cuales tienen forzosamente que ajustarse las demás leyes secundarias.

Las rígidas son aquellas que no admiten reformas de ninguna clase y que establecen su naturaleza invariable.

Las flexibles, como la nuestra, preconizan la manera de reformarlas conforme a un procedimiento especial.

México se rige actualmente por la Constitución de 1917, Código supremo que contienen principios tan avanzados que honran y dan lustre al Derecho Mexicano.

El artículo 133 de la Constitución Política de los Estados Unidos Mexicanos establece el principio de supremacía constitucional frente al resto de los componentes del ordenamiento jurídico que sólo por su correspondencia a ella cobrarán eficacia jurídica. Por tanto, las Leyes y los Tratados Internacionales constituyen fuentes formales del derecho, al lado de los reglamentos que en ejercicio de la potestad reglamentaria corresponde al Presidente de la República su emisión al amparo del artículo 89 fracción I de la Constitución

TRATADOS INTERNACIONALES:

La Constitución General de la República, en su artículo 133, establece que los tratados internacionales que estén de acuerdo a la misma y que hayan sido aprobados por el Senado de la República, tienen el carácter de Ley Suprema.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

20

Tratado: Acuerdo entre Estados celebrado para ordenar sus relaciones recíprocas en materia cultural, económica, etc., o para resolver un conflicto surgido entre ellos o para prevenirlo.

La múltiple Imposición Internacional. Los Tratados Internacionales.

El fenómeno de la doble o múltiple imposición internacional constituye un fenómeno muy de nuestros días, originado básicamente por la apetencia fiscal de las diversas soberanías tributarias que exigen subordinación a sí mismas a los sujetos en función de la elección de criterios de sujeción por cuya dinámica resulta que un mismo sujeto se halle sometido a una doble soberanía fiscal, respecto a un mismo elemento objetivo de un hecho generador, respecto a un mismo periodo y que por ende deba soportar una carga superior que la que de suyo le resultara de haber estado sometido a una sola soberanía.

En esencia tal fenómeno es una consecuencia de la extraterritorialidad en la aplicación de la Ley Tributaria, cuyos efectos no se ciñen a los límites territoriales de un Estado soberano, sino que trascienden sus fronteras.

Los cuestionamientos más sólidos respecto a dicha figura son de naturaleza económica, ya que la múltiple imposición genera evidentes efectos disuasivos sobre la actividad económica.

Séptima Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación Tomo: 151-156 Sexta Parte Página: 196 TRATADOS INTERNACIONALES Y LEYES DEL CONGRESO DE LA UNIÓN EMANADAS DE LA CONSTITUCIÓN FEDERAL. SU RANGO CONSTITUCIONAL ES DE IGUAL JERARQUIA. El artículo 133 constitucional no establece preferencia alguna entre las leyes del Congreso de la Unión que emanen de ella y los tratados que estén de acuerdo con la misma, celebrados y que se celebren por el Presidente de la República, con aprobación del Senado, puesto que el apuntado dispositivo legal no propugna la tesis de la supremacía del derecho internacional sobre el derecho interno, sino que adopta la regla de que el derecho internacional es parte del nacional, ya que si bien reconoce la fuerza obligatoria de los tratados, no da a ‚estos un rango superior a las leyes del Congreso de la Unión emanadas de esa Constitución, sino que el rango que les confiere a unos y otras es el mismo. TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO Amparo en revisión 256/81. C. H. Boehring Sohn. 9 de julio de 1981. Unanimidad de votos. Ponente: Genaro David Góngora Pimentel. Octava Epoca Instancia: Pleno

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

21

Fuente: Gaceta del Semanario Judicial de la Federación Tomo: 60 de Diciembre de 1992 Tesis: P. C/92 Página: 27 LEYES FEDERALES Y TRATADOS INTERNACIONALES. TIENEN LA MISMA JERARQUIA NORMATIVA. De conformidad con el artículo 133 de la Constitución, tanto las leyes que emanen de ella, como los tratados internacionales, celebrados por el ejecutivo Federal, aprobados por el Senado de la República y que estén de acuerdo con la misma, ocupan, ambos, el rango inmediatamente inferior a la Constitución en la jerarquía de las normas en el orden jurídico mexicano. Ahora bien, teniendo la misma jerarquía, el tratado internacional no puede ser criterio para determinar la constitucionalidad de una ley ni viceversa. Por ello, la Ley de las Cámaras de Comercio y de las de Industria no puede ser considerada inconstitucional por contrariar lo dispuesto en un tratado internacional. Amparo en revisión 2069/91. Manuel García Martínez. 30 de junio de 1992. Mayoría de quince votos. Ponente: Victoria Adato Green. Secretario: Sergio Pallares y Lara. El Tribunal Pleno en su sesión privada celebrada el martes diecisiete de noviembre en curso, por unanimidad de dieciocho votos de los señores ministros Presidente Ulises Schmill Ordoñez, Carlos de Silva Nava, José‚ Trinidad Lanz Cárdenas, Miguel Montes García, Noé Castañón León, Felipe López Contreras, Luis Fernández Doblado, Victoria Adato Green, Samuel Alba Leyva, Ignacio Moisés Cal y Mayor Gutiérrez, Clementina Gil de Lester, Atanasio González Martínez, José Manuel Villagordoa Lozano, Fausta Moreno Flores, Carlos García Vázquez, Mariano Azuela Guitrón, Juan Díaz Romero y Sergio Hugo Chapital Gutiérrez: aprobó, con el número C/92, la tesis que antecede; y determinó que la votación es idónea para integrar tesis de jurisprudencia. Ausentes: Ignacio Magaña Cárdenas y José Antonio Llanos Duarte. México, Distrito Federal, a dieciocho de noviembre de mil novecientos noventa y dos.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

22

Es una norma jurídica

Caracteres Emana del Poder Público Su finalidad es el bien común Material (contenido de la Ley) Elementos L Formal (trámites que integran la Ley) A Leyes imperativas a).- Leyes prohibitivas L Leyes permisivas E Y De interés público b).- De interés privado Leyes norma c).- Leyes excepción d).- Leyes interpretativas o supletorias Especies Leyes permanentes

e).- Leyes pasajeras Constitución Tratados internacionales Leyes Federales

Reglamentarias y orgánicas de la Const.

f).- Federales ordinarias Leyes locales En el tiempo En el espacio Aplicación En cuanto a la persona En cuanto a la forma

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

23

La Legislación es un proceso realizado por órganos especializados que crean normas genéricas, llamadas leyes. De lo anterior Concluimos que en el derecho positivo mexicano. Para que una norma se llame ley debe llenar dos requisitos; ser creada por el poder Legislativo y ser genérica. Los países que tienen a la Legislación como la principal fuente formal (Como es México) se les llama países de Derecho Escrito. El proceso Legislativo Mexicano, de conformidad al Art. 72 Constitucional, se desarrolla en seis pasos fundamentales: Proceso Iniciativa de la ley Discusión de la ley Poder Legislativo Aprobación de la ley Legislativo Sanción de la ley Promulgación de la ley Poder Ejecutivo Publicación de la ley

Los tres primeros los realiza el Congreso de la Unión y los tres restantes

los realiza el Ejecutivo de la Unión, en funciones legislativas.

Legislación.- Es el proceso por el cual uno o más órganos del estado crean determinadas normas jurídicas de cumplimiento general a las que se les da el nombre de leyes. La receta o proceso legislativo se encuentra en la constitución en los artículos 72 y 73. Esos pasos o fases del proceso legislativo son los siguientes:

1.- INICIATIVA: Es la facultad que la ley otorga a diferentes órganos del estado para presentar proyectos de leyes ante el congreso de la unión.

En nuestra constitución las únicas personas facultadas para presentar iniciativa de ley son:

a) el presidente de la república;

b) los diputados y senadores;

c) los poderes legislativos de cada estado.

2.- DISCUSIÓN: Es el acto por el cual las cámaras deliberan acerca de las iniciativas, para determinar si son o no son aprobadas. A la cámara donde inicialmente se discute el proyecto se le llama cámara de origen y a la otra se le llama cámara revisora.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

24

Una vez presentada la iniciativa pasará a una comisión especializada, donde será analizada a profundidad, si se considera viable o permitente, se pasará a discusión ante el pleno de la cámara, donde se decidirá si se aprueba o no; si se aprueba el proyecto de ley pasará a la cámara revisora, donde también será revisada por comisión y sometida a la votación del pleno y en caso de ser aprobada se mandará al presidente de la república, (poder ejecutivo).

3.- APROBACIÓN: Para que el proceso legislativo siga su cause normal es necesario que las cámaras acepten el proyecto de ley del que se trate. La aprobación de leyes se aprobará por la mayoría de las cámaras legislativas y se turnará después al presidente de la república para su sanción.

4.- SANCIÓN: Es el acto por el cual el Presidente de la República acepta un proyecto de ley. El veto es la facultad que tiene el Presidente de la República para negarse a aprobar una ley, haciéndole observaciones.

5.- PROMULGACIÓN: Es el acto a través del cual el Presidente de la República ordena la publicación de una ley.

6.- PUBLICACIÓN: Para estos efectos es necesario que las leyes sean publicadas en el diario oficial de la federación, que es el órgano informativo de la federación.

Por lo que una vez que se han dado los pasos del Proceso Legislativo es el momento de que se de:

INICIACIÓN DE LA VIGENCIA: Es el mecanismo por el cual una ley entra en vigor con toda su fuerza obligatoria para todos los habitantes del estado. Existen 2 sistemas de que una ley entra en vigor:

a) SUCESIVO: Las leyes obligarán y surtirán sus efectos tres días después de su publicación y, además, se necesita que transcurran un día mas por 40 Km. de distancia del lugar de su publicación.

b) SINCRÓNICO: Este sistema señala que la ley entrará en vigor desde el momento en que sea señalada en el cuerpo de la ley. Por Ejemplo: Esta ley entrará en vigor a partir del 1 de enero del 2009.

El tiempo que existe entre el momento de la publicación de una ley y aquel en el que comienza se llama "vocatio legis".

El producto final del proceso legislativo ES LA LEY, que constituye uno de los principales conceptos del estudio del derecho. Por lo que podemos aun mencionar y acentuar que las Funciones de los Poderes son:

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

25

El poder de la República se divide en tres partes:

Legislativo

Es el Órgano encargado de elaborar las leyes, se deposita en dos cámaras: la de diputados y Senadores que a su vez integran el congreso general.

Los diputados son representantes directos de la población, se eligen cada tres años y la Cámara se compone de 500 miembros.

2.3.4.1. Facultades más sobresalientes de la Cámara de Diputados

Vigilar el funcionamiento de la Contaduría Mayor. Aprobar el presupuesto anual de gastos. Erigirse en el colegio electoral para ejercer las atribuciones que la

ley señala respecto a la elección del Presidente de la República.

2.3.4.2. Facultades exclusivas del Senado

Aprobar los tratados y convenciones diplomáticas que celebre el Presidente de la República con Naciones Extranjeras.

Dar su consentimiento para que el Presidente de la República pueda disponer de la Guardia Nacional fuera de sus respectivos estados, fijando la fuerza necesaria.

Resolver las cuestiones políticas que surgen entre los poderes de un estado.

Ejecutivo

Es el Órgano encargado de administrar las leyes y hacerlas cumplir, se deposita en una sola persona, que se denomina Presidente de la república de los Estados Unidos Mexicanos y es electo cada 6 años.

Para su ejercicio el Presidente se auxilia de los Secretarios de Estado, que tienen a su cargo distintos aspectos de la administración pública.

Judicial

Se encarga de la administración de la justicia. Es el intérprete y defensor de la Constitución. Está depositado en la Suprema Corte de Justicia de la Nación, en los Tribunales de Circuito Colegiados y Unitarios y en Juzgados de Distrito.

Constituye un factor de equilibrio entre el Poder Ejecutivo y el Legislativo, una de las funciones principales es proteger los derechos de los habitantes por medio de la interpretación y aplicación de la ley, es decir, tiene la capacidad para resolver los problemas legales que surjan entre la población.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

26

La Suprema Corte de Justicia se compone de 21 ministros Numerarios que sesionan en pleno y en salas. Estas son 4 y se encargan de los asuntos Civiles, Penales Administrativos y Laborales. Resuelve los conflictos e impone sanciones.

En un sentido amplio, se acostumbra llamar a todas las normas jurídicas, legislación y así se dice v. gr; La Legislación Mexicana, haciendo referencia a la totalidad de las normas genéricas e individuales, vigentes y no vigentes.

Es importante señalar que en el derecho positivo mexicano, las normas jurídicas reciben distintos nombres, de conformidad básicamente, a dos criterios;

a) El órgano que hace la norma. b) La generalidad o individualidad de la norma.

Se enuncia a continuación, las principales denominaciones de las diversas normas jurídicas LEY Norma genérica creada por el poder legislativo REGLAMENTO Norma genérica creada por el poder ejecutivo JURISPRUDENCIA Norma genérica creada por el poder judicial DECRETO Norma individual creada por los tres poderes SENTENCIA Norma individual creada por tribunales judiciales LAUDO Norma individual creada por tribunales laborales CONTRATO Norma individual creada por los particulares Transcribir los artículos 71, 72, 73 fracc. VII, 89 fracc. I, 92, 94, 29, 49, 131, 133 Constitucionales Articulo 7 y 35 del Código Fiscal de la Federación Articulo 3 del Código Civil

REGLAMENTO

El reglamento es un acto jurídico formalmente administrativo, tiene su origen en el Presidente de la República, y materialmente Legislativo, porque crea situaciones jurídicas generales, abstractas e impersonales, por medio del cual se desarrollan y complementan en detalle las normas de una Ley a efecto de hacer más eficaz y expedita su aplicación a los casos concretos determinando de modo general y abstracto los medios para ellos.

Según doctrina de la SCJN, el Art. 89, fracción I de la Constitución, confiere al Ejecutivo, tres facultades: La de promulgar las Leyes que expida el Congreso de la Unión La de ejecutar dichas Leyes La de proveer en la esfera administrativa a su exacta observancia, o sea la

facultad reglamentaria. Es esta última la que determina que el Ejecutivo pueda expedir disposiciones generales y abstractas que tienen por objeto la ejecución de la Ley,

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

27

desarrollando y completando en detalle las normas contenidas en los ordenamientos jurídicos expedidos por el Congreso de la Unión1 El Reglamento es un conjunto de disposiciones jurídicas de carácter abstracto, generales y obligatorias, que expide el Poder Ejecutivo en uso de una facultad que le es propia, cuya finalidad es facilitar la exacta observancia de las leyes expedidas por el Poder Legislativo. El reglamento es un acto formalmente ejecutivo, porque deriva del Poder Ejecutivo, y materialmente legislativo, porque crea situaciones jurídicas generales, abstractas y obligatorias, mediante las cuales se desarrollan y complementan en detalle las normas de una ley, a efecto de hacer más eficaz y expedita su aplicación a los casos concretos que se presenten. Se distingue formalmente de la ley, en que ésta emana del Poder Legislativo y el reglamento del Poder Ejecutivo, pero ambos contienen disposiciones generales, abstractas y obligatorias, y tienen la misma jerarquía porque obligan por igual al contribuyente. El reglamento puede ser de tres clases a saber: Para la ejecución de las leyes (Reglamento Fiscal) Para el ejercicio de las facultades que al Poder Ejecutivo le corresponden Para la organización y funcionamiento de la administración del Estado, y la

ordenación del personal adscrito al mismo, y de los entes de las instituciones públicas y dependencias de la administración activa (Reglamento Interior de la SHCP).

El reglamento es un ordenamiento que expide el Poder Ejecutivo, en los términos del artículo 89 fracción I, de la constitución Federal; el cual establece que son facultades y obligaciones del Presidente las siguientes: “I. Promulgar y ejecutar las leyes que expida el congreso de la Unión, proveyendo en la esfera administrativa a su exacta observancia”. A su vez el artículo 92 de la propia Constitución Federal, establece “Todos los reglamentos, decretos, acuerdos y órdenes del Presidente deberán estar firmados por el Secretario de Estado o jefe de Departamento Administrativo a que el asunto corresponda, y sin este requisito no serán obedecidos”.

A esta facultad se le denomina “refrendo ministerial”. El Reglamento opera como complemento indispensable de la ley y coadyuva a mantener el principio de legalidad en materia fiscal, teniéndola como marco de referencia, puesto que no puede ir más allá, ni imponer obligaciones diversas de las establecidas por la ley que reglamenta.

DECRETOS Es una disposición del Poder Ejecutivo firmada por el Secretario del Despacho correspondiente que al publicarse adquiere su fuerza obligatoria

Decreto del congreso de la unión. Es toda resolución del Congreso de la Unión que, dentro de la esfera de sus atribuciones, es relativa sólo a determinados tiempos, lugares, instituciones o personas. Ver: Ley BIBLIOGRAFÍA: CARPIZO, Jorge y MADRAZO, Jorge, "Derecho constitucional", en Introducción al derecho mexicano, t. I, México, UNAM, 1981; TENA RAMIREZ, Felipe, Derecho constitucional mexicano, 8a. Ed., México, Porrúa, 1967

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

28

Decreto I. El término decreto proviene del latín decretum, cuyo significado hace referencia a aquella resolución de carácter legislativo, proveniente de una institución del Estado, que contempla un precepto o disposiciones de carácter particular, es decir, que el mismo o las mismas se refieren a situaciones particulares, determinados lugares, tiempos, corporaciones o establecimientos.

La palabra decreto se escribe en francés décret; en inglés decree; en alemán Erlass, Dekret y en italiano decreto. II. El decreto es una resolución de carácter legislativo expedida ya sea por el titular del órgano ejecutivo, en uso de sus facultades legislativas, o bien por el órgano legislativo realizando, propiamente, su actividad legislativa.

Tiene como características la concreción, la particularidad e, incluso, la personificación. La función específica del decreto la encontramos al establecer la diferencia entre éste y la ley; la última contiene disposiciones generales y abstractas, que se aplican a situaciones generales. Mientras que el decreto contiene disposiciones de carácter particular y su vigencia está limitada en espacio, tiempo, lugares, corporaciones, establecimientos y/o personas.

ACUERDOS Los acuerdos son resoluciones que recaen sobre casos particulares, provenientes de autoridades administrativas; aclaramos que la resolución que sobre un caso particular dicta una autoridad judicial se llama sentencia, en materia de Derecho Obrero la sentencia se llama laudo.

CIRCULARES

Se definen como las disposiciones expedidas por los superiores jerárquicos en la esfera administrativa, en las que se dan instrucciones a los inferiores sobre el régimen interno de las oficinas, su funcionamiento con relación al público, o para aclarar a los inferiores el sentido de las disposiciones legales ya existentes; son la opinión de los superiores jerárquicos y una consecuencia del Reglamento. La circulares las emiten los funcionarios superiores de la Administración Pública, debidamente facultados para ello, como lo son los secretarios de Estado, subsecretarios o quienes legalmente los sustituyan. No contienen normas de carácter jurídico, sino explicaciones dirigidas a los servidores públicos de menor jerarquía, señalándoles los principios técnicos o prácticos que aseguren el buen funcionamiento de la organización administrativa y la debida aplicación de las disposiciones legales. La Suprema Corte de Justicia de la Nación ha tenido que intervenir para fijar su tesis jurisprudencial número 208, que en su parte conducente establece:

“las circulares no pueden ser tenidas como ley, y los actos de las autoridades que se fundan en aquéllas, importan una violación a los artículos 14 y 16 constitucionales”

Quinta Epoca Instancia: Pleno

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

29

Fuente: Semanario Judicial de la Federación Tomo: XVIII Página: 75 CIRCULARES. Las circulares no pueden ser tenidas como ley, y los actos de las autoridades que se fundan en aquéllas, importan una violación a los artículos 14 y 16 constitucionales. TOMO XVIII, Pág. 75.- Gómez Ochoa y Cía.- 12 de enero de 1926.

RESOLUCIONES MISCELÁNEAS

Desde 1981 se han emitido disposiciones anuales por parte de la SHCP, ininterrumpidamente hasta el 2000(&), a las que en los últimos años se les ha denominado RESOLUCIÓN MISCELÁNEA FISCAL (RMF). El objetivo fundamental al expedirse dichas disposiciones, es que permitan a los contribuyentes cumplir con sus obligaciones fiscales en forma oportuna y adecuada, al menos así lo establece el considerando de la propia RESOLUCIÓN MISCELÁNEA. Se considera compleja su naturaleza jurídica ya que ha provocado un sinnúmero de controversias debido al hecho de que la legalidad de muchas de sus disposiciones es dudosa. Lo anterior se da como consecuencia de que la RESOLUCIÓN MISCELÁNEA la emite la SHCP con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, así como en el artículo 33 fracción I inciso g) del CFF, el Art. 14 fracción III de la Ley SAT y 4º. Fracción XVII del Reglamento Interior del SAT. Sin embargo, debemos entender que únicamente está facultando al Secretario de Hacienda para dictar reglas de carácter general cuando así lo señalen los artículos de las Leyes Fiscales Federales, no pretendiéndose bajo ningún concepto dotarlo de facultades privativas del Congreso de la Unión. Partiendo de la garantía constitucional de legalidad que ha establecido la Suprema Corte de Justicia de la Nación en relación con el hecho de que las autoridades sólo pueden hacer lo que la ley les permite, resulta a todas luces claro que las reglas de carácter general que emita la SHCP, por el hecho de que así lo señalen algunas disposiciones contenidas en las leyes fiscales federales, deberán ser observadas por los contribuyentes, más no así aquellas que no tengan su origen en un pronunciamiento específico de alguna ley. De lo anterior se desprende que solo algunas reglas contenidas en la RMF pueden considerarse como actos legítimos de autoridad, ya que son pocos los casos en que las leyes fiscales especiales federales facultan al Secretario de Hacienda y Crédito Público para emitir reglas de carácter general. Las reglas generales contenidas en la RMF emitidas por la SHCP por las que las leyes fiscales no le confieren esa facultad, carecen de toda validez jurídica y sobre todo, si imponen obligaciones a los contribuyentes, toda vez que de conformidad con el artículo 35 del CFF se establece que “Los funcionarios fiscales facultados debidamente podrán dar a conocer a las diversas dependencias el criterio que deberán seguir en cuanto a la aplicación de las disposiciones fiscales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando se publiquen en el DOF.

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

30

JURISPRUDENCIAS Burgoa, en su libro El Juicio de Amparo, nos dice que “la jurisprudencia se traduce en las interpretaciones y consideraciones jurídicas uniformes que hace una autoridad judicial designada para tal efecto por la Ley, respecto de uno o de varios puntos de Derecho especiales y determinados que surgen en un cierto número de casos concretos semejantes que se presenten, en la inteligencia de que dichas consideraciones e interpretaciones son obligatorias para los inferiores jerárquicos de las mencionadas autoridades y que expresamente señale la Ley”.

Nuestra actual Ley de Amparo en su artículo 193 bis y en su segundo apartado nos dice “Las ejecutorias de las Salas de la Suprema Corte de Justicia de la Nación constituyen Jurisprudencia, siempre que lo resuelto en ellas se encuentre en cinco ejecutorias no interrumpidas por otra en contrario, y que hayan sido aprobadas por lo menos por cuatro ministros”.

Ahora bien, las ejecutorias de la Suprema Corte de Justicia funcionando en pleno constituyen jurisprudencia siempre que lo resuelto se encuentre en cinco ejecutorias no interrumpidas por otra en contrario y que hayan sido aprobados por lo menos por catorce ministros. La jurisprudencia encuentra soporte en el artículo 107 de la constitución Política de los Estados Unidos Mexicanos como en el Título cuarto de la Ley de Amparo. Al respecto se transcribe una tesis aislada:

Novena Epoca

Instancia: PRIMER TRIBUNAL COLEGIADO DEL DECIMO CUARTO CIRCUITO. Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: VIII, Diciembre de 1998 Tesis: XIV.1o.8 K Página: 1061 JURISPRUDENCIA. ES OBLIGATORIA PARA LAS AUTORIDADES ADMINISTRATIVAS EN ACATAMIENTO AL PRINCIPIO DE LEGALIDAD QUE DIMANA DEL ARTÍCULO 16 CONSTITUCIONAL. Si bien los artículos 192 y 193 de la Ley de Amparo que determinan la obligatoriedad de la jurisprudencia que establezca la Suprema Corte de Justicia funcionando en Pleno o en Salas y cada uno de los Tribunales Colegiados de Circuito, se refieren de manera genérica a órganos jurisdiccionales sin hacer mención a las autoridades administrativas, éstas también quedan obligadas a observarla y aplicarla, lo cual se deduce del enlace armónico con que se debe entender el texto del artículo 16, primer párrafo, de la Constitución Federal y el séptimo párrafo del artículo 94 de la misma Codificación Suprema; ello porque, por un lado, la jurisprudencia no es otra cosa sino la interpretación reiterada y obligatoria de la ley, es decir, se trata de la norma misma definida en sus alcances a través de un procedimiento que desentraña su razón y finalidad; y por el otro, que de conformidad con el principio de legalidad que consagra la primera de las disposiciones constitucionales citadas, las autoridades están obligadas a fundar y motivar en mandamiento escrito todo acto de molestia, o sea que deberán

Facultad de Contaduría y Ciencias Administrativas

U.M.S.N.H.

M.F. SANDRA AYALA GÒMEZ

M.A. JAVIER ALCANTAR HERNÁNDEZ

31