Impacto en la operación del sistema eléctrico de las microrredes y ...

LA NUEVA MATRIZ DE GENERACIÓN ELÉCTRICA LLEGÓ PARA QUEDARSE

Motivación de la presentación

• Polémica durante el ajuste de tarifas 2016.

• Cuestionamientos a la Nueva Matriz.

• Cuestionamiento por la firma de contratos de compra de energía en dólares.

LA NUEVA MATRIZ DE GENERACIÓN ELÉCTRICA LLEGÓ PARA QUEDARSE

2008: Definida por el Poder Ejecutivo 2010: Acuerdo Multipartidario

TRABAJO EN EQUIPO EN EL SECTOR ELÉCTRICO MIEM – DNE – DNI – Programa Eólico y Eficiencia Energética PRESIDENCIA – MEF – OPP – CN Intendentes MVOTMA – MTOP – MI – IMM INC – BSE – BCU – RAFISA – BVM – BEVSA – BROU – BHU PNUD – BID – Banco Mundial URSEA – ADME – AUGPEE CIU – AUDEE – ACADEMIA UTE - Rol empresarial y ejecutor

Política Energética 2030

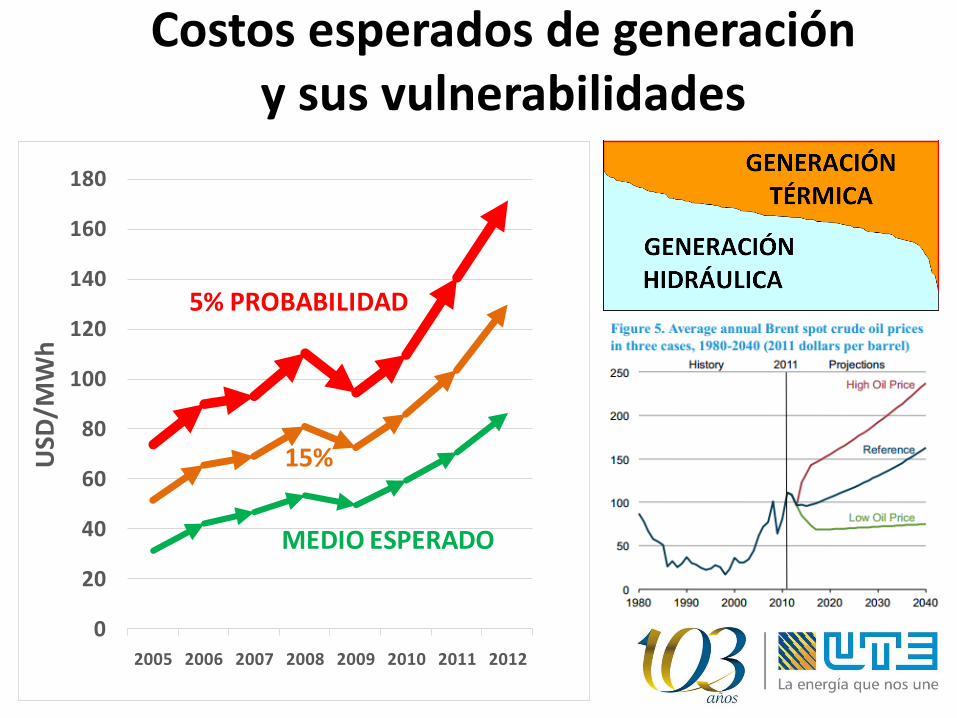

Costos esperados de generación y sus vulnerabilidades

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012

USD

/MW

h

5% PROBABILIDAD

MEDIO ESPERADO

15%

Alternativas de expansión en generación

Optimización con la consigna de minimizar el costo de generación y garantizar el abastecimiento en forma soberana.

Como política, mas allá de lo técnico/económico también se apostó a las energías renovables por razones ambientales.

• SOLAR FOTOVOLTAICA

• BIOMASA

• EÓLICA

• PEQUEÑAS HIDRÁULICAS

• CARBÓN • TERMONUCLEAR

• TURBINAS/MOTORES (CA/CC)

Sistema óptimo para Uruguay

• Rápida incorporación de Eólica y luego Solar

• Respaldo con Turbinas (C. Combinado y CA)

• Fuerte Interconexión Alternativa con Brasil

• Potenciar el Sistema de Transmisión

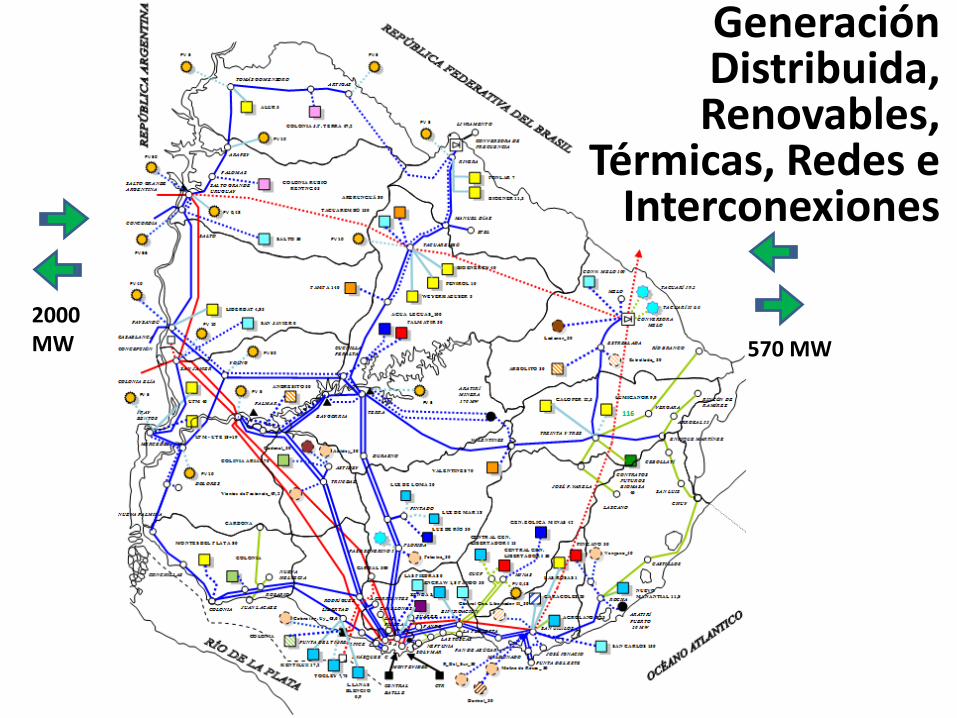

570 MW

2000 MW

Generación Distribuida, Renovables,

Térmicas, Redes e Interconexiones

0

2000

4000

6000

8000

10000

12000

14000

16000

ENER

GÍA

AN

UA

L [M

Wh

]

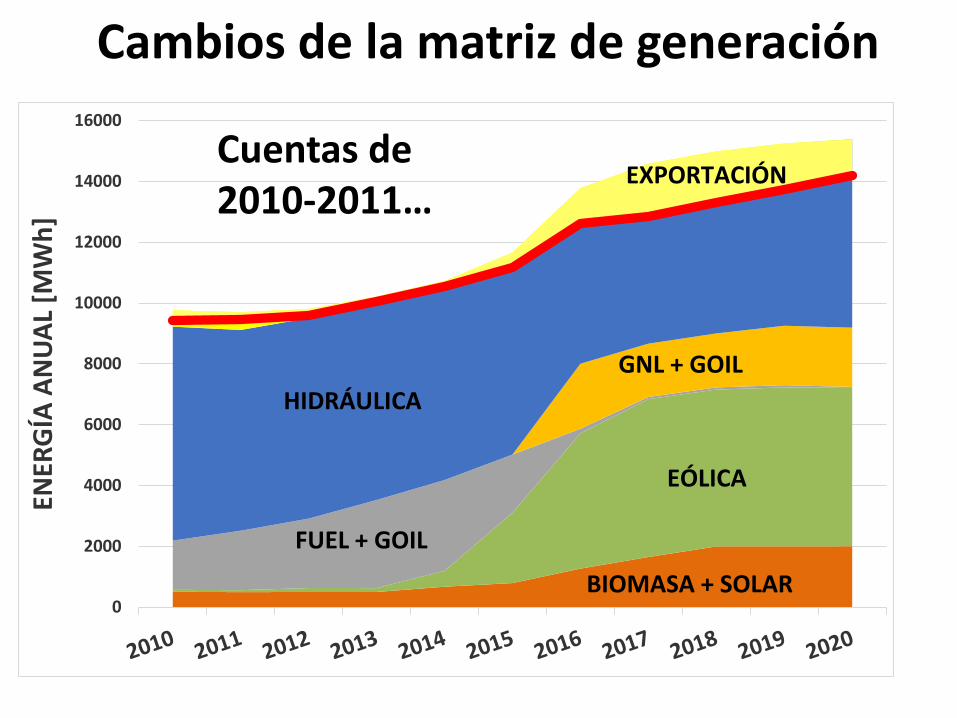

HIDRÁULICA

FUEL + GOIL

GNL + GOIL

EÓLICA

BIOMASA + SOLAR

EXPORTACIÓN

Cambios de la matriz de generación

Cuentas de 2010-2011…

Eólica en diciembre de cada año

2017 MW

SPOT 79

UTE 158

PPA 1239

1476

1476

40%

0

200

400

600

800

1000

1200

1400

1600

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

MW

Potencia Eólica Instalada (MW)

Energía Eólica/Energía Total (%)

Generación Distribuida, Renovables, Térmicas, Redes e Interconexiones

Inversiones quinquenales de UTE Millones de USD

289

728

1648

1366

0

500

1000

1500

2000

2000/2004 2005/2009 2010/2014 2015/2019

MIL

LON

ES D

E U

SD

Sector Eléctrico: Inversiones 2010-2019

3700:

4700:

Sector Eléctrico: Inversiones 2010-2019

¿Por qué no invirtió UTE directamente?

Inversión mediante PPA en Eólica

• 26 PPA

• 1239 MW

• 2500 Millones de USD

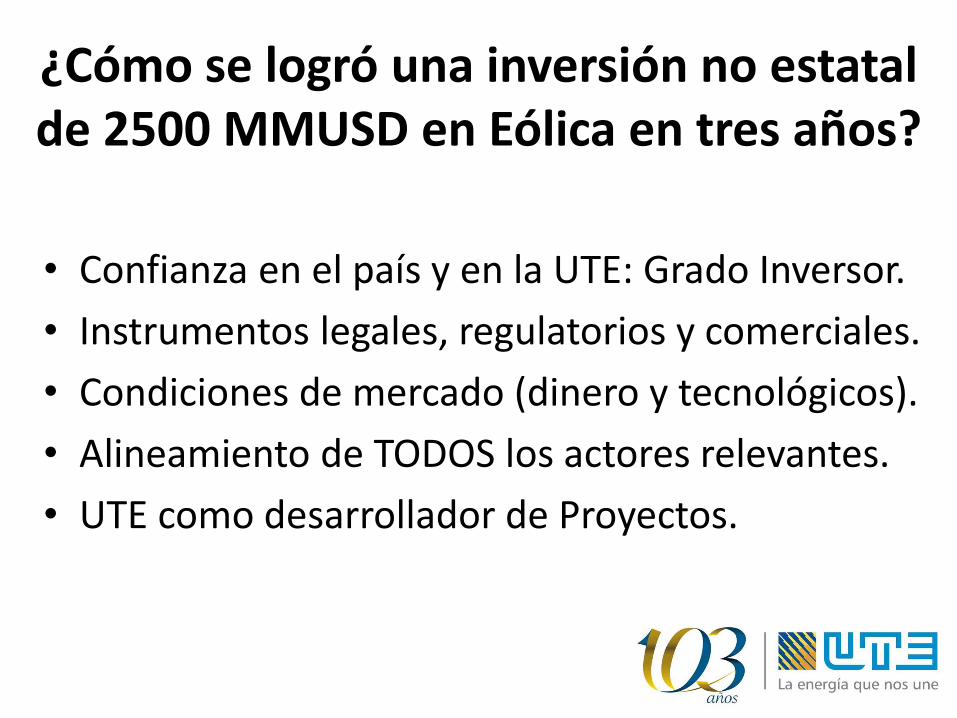

¿Cómo se logró una inversión no estatal de 2500 MMUSD en Eólica en tres años?

• Confianza en el país y en la UTE: Grado Inversor.

• Instrumentos legales, regulatorios y comerciales.

• Condiciones de mercado (dinero y tecnológicos).

• Alineamiento de TODOS los actores relevantes.

• UTE como desarrollador de Proyectos.

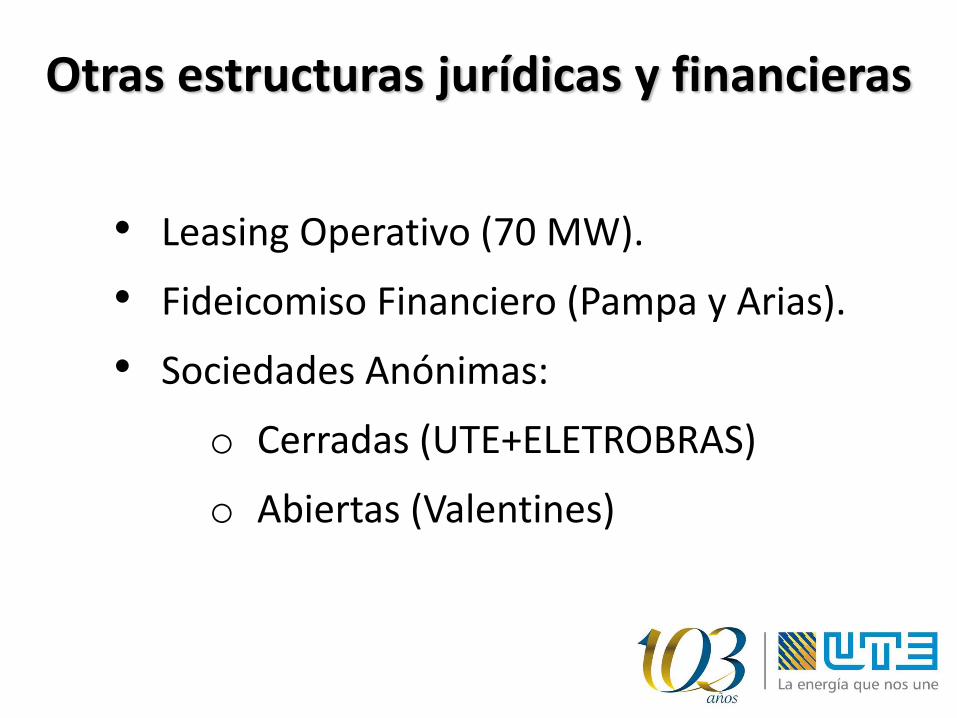

Otras estructuras jurídicas y financieras

• Leasing Operativo (70 MW).

• Fideicomiso Financiero (Pampa y Arias).

• Sociedades Anónimas:

o Cerradas (UTE+ELETROBRAS)

o Abiertas (Valentines)

Mejora del perfil de deuda

[VALOR]

2 años [VALO

R] 6.4 … 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013 2014 2015 2016(Proy.)

Moneda Local Moneda Extranjera

Cobertura USD-UI con el BCU

• Operación por 720: (18 meses x 40:) • Establecimiento del precio compra en UI

Incertidumbre cambiaria en la misma moneda que los ingresos/tarifas

Hipótesis y más hipótesis…

• Crecimiento de la demanda.

• Modelos de gestión de la demanda.

• Costo de los combustibles fósiles.

• Intercambio regional de energía.

• Geopolítica de mediano y largo plazo.

Demanda

6000

7000

8000

9000

10000

11000

12000

13000

14000

15000

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

Ener

gía

(GW

h)

Año

Demanda Real

Demanda Proyectada con Dem Industrial

Demanda Proyectada 2014

Demanda Proyectada 2016

11500 GWh @ 2020

Fósiles Brent/GNL

Erogaciones proyectadas 2016 (millones de USD)

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCEN…

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

[NOMBRE DE CATEGORÍA]

[PORCENTAJE]

CAD: Costo total variable de generación

304

758

1134

841

603

481

286

621

954

1131 1071

719

634

200

400

600

800

1000

1200

2010 2011 2012 2013 2014 2015 2016

MIL

LON

ES D

E U

SD

CAD REAL CAD MEDIO PREVISTO

-500 MUSD

Reducción de 500 millones de USD del CAD

26,3

85

138,6

79,9

52,3 40,4

30,8

65

96

110

102,5

64,9

52,8

20

40

60

80

100

120

140

160

2010 2011 2012 2013 2014 2015 2016

USD

/ M

Wh

CAD/MWh REAL CAD MEDIO/MWh PREVISTO

Reducción de un 52% del costo unitario variable de generación

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

USD

/MW

h

5% PROBABILIDAD

MEDIO ESPERADO

ADM 2014: costos de generación

Si no se hubiese cambiado radicalmente la matriz de generación, en el año 2016 la

generación costaría un 40% más

Ajuste de demanda, fósil y 300 MW Costo unitario variable de generación

20

30

40

50

60

70

80

90

100

110

2005 2007 2009 2011 2013 2015 2017 2019

USD

/ M

Wh

REALIDAD (diario del lunes)

1400 MW

HIPÓTESIS 2014 (diario del viernes)

300 MW

300 MW

1400 MW

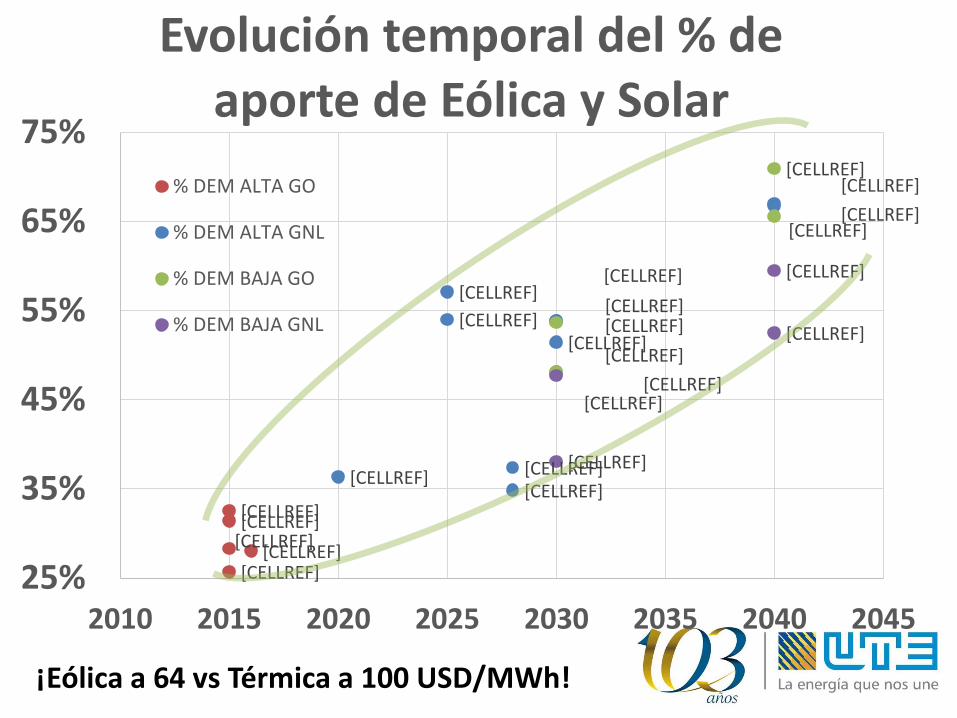

Estudios de expansiones óptimas AÑO DEM [GWh] EOL [MW] SOL [MW] EOLeq [MW] % DEM HIPOTESIS RELEVANTES EST

DEMANDA FP: 40% FP: 16% FP: 40%

Trabajo EPIM 2010

2015 10811 900 0 900 28% Eólica a 90 USD/MWh, 120 USD/Bbl, ALTA DEMANDA 1

2025 15103 2400 0 2400 54% Eólica a 90 USD/MWh, 120 USD/Bbl, ALTA DEMANDA 2

Trabajo ELAEE 2011

2015 10580 800 0 800 26% Eólica a 90 USD/MWh, 80 USD/Bbl, ALTA DEMANDA 3

2025 14285 2400 0 2400 57% Eólica a 90 USD/MWh, 80 USD/Bbl, ALTA DEMANDA 4

Informe PLA PI-04-11

2016 13500 1113 0 1113 28% Eólica a 70, 103 USD/Bbl, ALTA DEMANDA+ARATIRI 5

2020 14900 1593 0 1593 36% Eólica a 70, 103 USD/Bbl, ALTA DEMANDA+ARATIRI 6

Informe PLA PI-08-11

2015 13000 1244 0 1244 33% Eólica a 70, 110 USD/Bbl, ALTA DEMANDA+ARATIRI 7

2015 11300 1044 0 1044 31% Eólica a 70, 110 USD/Bbl, ALTA DEMANDA 8

2028 19500 2144 0 2144 37% Eólica a 70, 110 USD/Bbl, ALTA DEMANDA+ARATIRI 9

2028 18000 1844 0 1844 35% Eólica a 70, 110 USD/Bbl, ALTA DEMANDA 10

Informe PLA PI-05-14

2030 20600 2300 2400 3260 54% Eólica a 70 y solar a 95 USD/MWh, 105 USD/Bbl, ALTA DEMANDA+ARATIRI 11

2030 18900 2100 1900 2860 51% Eólica a 70 y solar a 95 USD/MWh, 105 USD/Bbl, ALTA DEMANDA 12

Trabajo CIER 2014

2030 20000 2550 700 2830 48% Eólica a 69 y solar a 94 USD/MWh, 160 USD/Bbl, ALTA DEMANDA+ARATIRI 13

2040 28000 5000 1250 5500 67% Eólica a 69 y solar a 94 USD/MWh, 160 USD/Bbl, ALTA DEMANDA+ARATIRI 14

2030 20000 2450 1800 3170 54% Eólica a 69 y solar a 69 USD/MWh, 160 USD/Bbl, ALTA DEMANDA+ARATIRI 15

2040 28000 4600 2300 5520 67% Eólica a 69 y solar a 69 USD/MWh, 160 USD/Bbl, ALTA DEMANDA+ARATIRI 16

Trabajo IIE 2016

2030 14819 1500 400 1660 38% Eólica a 69 y solar a 80 USD/MWh, GNL 13.7 USD/MBTU, BAJA DEMANDA 17

2040 18970 2550 950 2930 52% Eólica a 69 y solar a 80 USD/MWh, GNL 17.2 USD/MBTU, BAJA DEMANDA 18

2030 14819 1800 750 2100 48% Eólica a 69 y solar a 80 USD/MWh, GO-BRENT 107 USD/bbl, BAJA DEMANDA 19

2040 18970 3000 1650 3660 66% Eólica a 69 y solar a 80 USD/MWh, GO-BRENT 142 USD/bbl, BAJA DEMANDA 20

2030 14819 1800 700 2080 48% Eólica a 69 y solar a 80 USD/MWh, GNL 21.2 USD/MBTU, BAJA DEMANDA 21

2040 18970 2800 1300 3320 59% Eólica a 69 y solar a 80 USD/MWh, GNL 27.1 USD/MBTU, BAJA DEMANDA 22

2030 14819 2000 850 2340 54% Eólica a 69 y solar a 80 USD/MWh, GO-BRENT 181.9 USD/bbl, BAJA DEMANDA 23

2040 18970 3300 1650 3960 71% Eólica a 69 y solar a 80 USD/MWh, GO-BRENT 241.4 USD/bbl, BAJA DEMANDA 24

Notas: No se ha considerado la BIOMASA que cada estudio supuso asumiéndose que se compensaría con la térmica a instalar de cada estudio.

18000 GWh, 2700 MW EOL, 950 MW SOL, 1100 MW TER

Matriz óptima (Estudio IIE 2016)

[CELLREF]

[CELLREF] [CELLREF]

[CELLREF] [CELLREF]

[CELLREF]

[CELLREF]

[CELLREF] [CELLREF] [CELLREF]

[CELLREF]

[CELLREF] [CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

[CELLREF]

25%

35%

45%

55%

65%

75%

2010 2015 2020 2025 2030 2035 2040 2045

Evolución temporal del % de aporte de Eólica y Solar

% DEM ALTA GO

% DEM ALTA GNL

% DEM BAJA GO

% DEM BAJA GNL

¡Eólica a 64 vs Térmica a 100 USD/MWh!

El combustible óptimo de expansión es hoy la Eólica y/o Solar a futuro

• Vertiendo hasta un 36% de eólica el GO recién empata.

• El Brent debe estar a 40x0.64 = 26 USD/bbl para empatar.

• ¿Quién no firmaría un contrato a 20 años comprando petróleo a 26 USD/bbl en términos constantes?

• Incluso HOY vertiendo un 33% el GO recién empata.

EÓLICA TURBINA DE CICLO ABIERTO/ GO

CONTRATO A 20 AÑOS 67 USD/MWh* con 40% sin act.

64 USD/MWh en USD constantes

Brent a 40 USD/bbl*

VARIABLE DE 100 USD/MWh

*valores de abril de 2016

Evolución de la tarifa media 2010-2016 100,0

91,5 90,7 93,6 91,0

85,3 83,0 84,1 88,7 84,9

83,6

78,9

71,1 68,9 69,0

60,0

65,0

70,0

75,0

80,0

85,0

90,0

95,0

100,0

105,0

dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15 dic-16

IPC

IMS

TARIFA vs. IPC: -16 % TARIFA vs. IMS: -31 %

El titular que podría haber sido:

Pese a que más del 50% de los costos de UTE son en dólares, que éste se aprecia un 16% y que el resto de los costos se incrementan entre 9 y 10%, UTE logra ajustar menos de 10% gracias al cambio de la matriz de generación y a las reformas estructurales en curso.

“AJUSTE DE UTE MENOS DE 10 %”

Otro titular que podría ser:

Pese a que en los años 2015 y 2016 más del 60% de los costos de UTE son en dólares, que éste se aprecia un 36% y que el resto de los costos se incrementan en promedio un 20%, UTE logra ajustar menos de 18% en el período, gracias al cambio de la matriz de generación y a las reformas estructurales en curso.

“MEJORAS DEL SECTOR ELÉCTRICO CONTRARRESTAN AJUSTE POR ALZA

DEL DÓLAR”

LA NUEVA MATRIZ DE GENERACIÓN ELÉCTRICA LLEGÓ PARA QUEDARSE

1

35

78

2

4

69

10

11

1213

14

15

16

19

20

23

24

17

18

21

22

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

2010 2015 2020 2025 2030 2035 2040 2045

Evolución temporal del % de EOLICA + SOLAR respecto a la Demanda

% DEM ALTA GO

% DEM ALTA GNL

% DEM BAJA GO

% DEM BAJA GNL

BBL 80 - 120EOL 70 - 90

DEM 20000

DEM28000

DEM entre15000 y 20000

100.0

91.5 90.793.6

91.0

85.383.0

84.188.7

84.983.6

78.9

71.1

68.9 69.0

60.0

65.0

70.0

75.0

80.0

85.0

90.0

95.0

100.0

105.0

dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15 dic-16

TARIFA - IPC - IMSBase 100 = 2009

IPS=IMS=100 TARIFA/IPC TARIFA/IMS

– Beneficios a productores, industrias y comercios.

– Inclusión social y regularización de servicios.

– Electrificación Rural.

– Creación de Ciudadanía.

– Seguro solidario ante inundaciones y tornados.

– Fomento de la Eficiencia Energética.

– Fomento de la Industria Nacional.

– Cuidado integral del medio ambiente.

– Inversión en Investigación y desarrollo (Fondo Sectorial)

– Generación de puestos de trabajo de calidad.

El valor de UTE como Empresa Pública

Parque Juan Pablo Terra Agosto 2014

67.2 MW Artigas - Uruguay

LA NUEVA MATRIZ DE GENERACIÓN ELÉCTRICA LLEGÓ PARA QUEDARSE