Carterización de clientes en Banca Privada y sus...

15

9338 – Desarrollo de Negocio de Banca Privada y Premier Calidad, confianza y compromiso social 1 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno. Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados Carterización de clientes en Banca Privada y sus implicaciones en términos de ajustes plus Julio 2016

Transcript of Carterización de clientes en Banca Privada y sus...

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

1 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

Carterización de clientes en Banca Privada y sus

implicaciones en términos de ajustes plus

Julio 2016

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

2 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

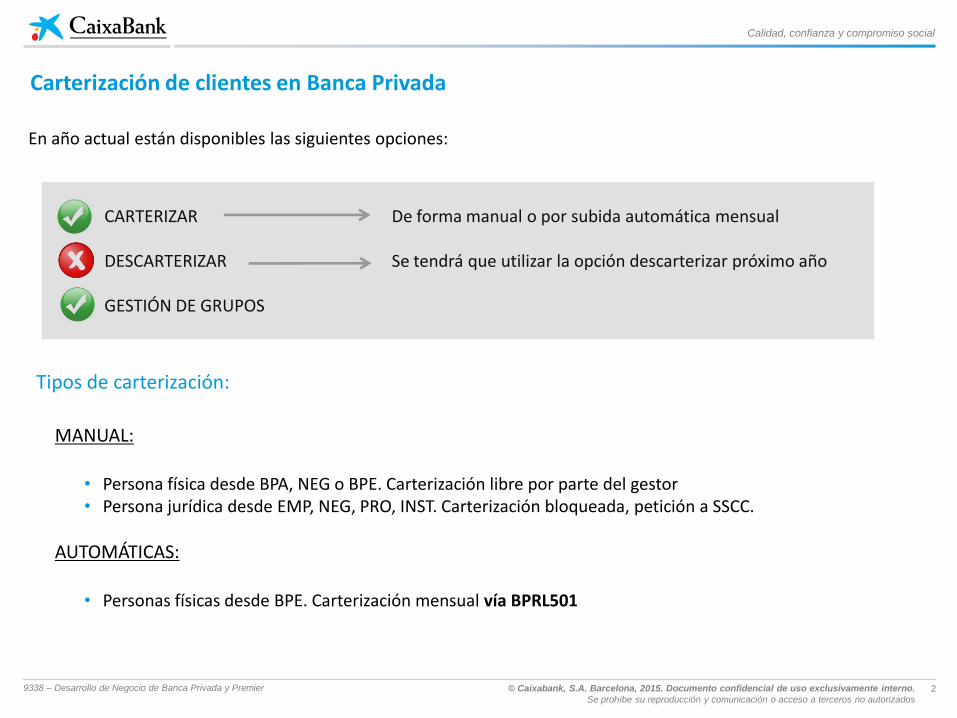

Carterización de clientes en Banca Privada

En año actual están disponibles las siguientes opciones:

Tipos de carterización:

MANUAL:

• Persona física desde BPA, NEG o BPE. Carterización libre por parte del gestor • Persona jurídica desde EMP, NEG, PRO, INST. Carterización bloqueada, petición a SSCC.

AUTOMÁTICAS:

• Personas físicas desde BPE. Carterización mensual vía BPRL501

CARTERIZAR De forma manual o por subida automática mensual

DESCARTERIZAR Se tendrá que utilizar la opción descarterizar próximo año

GESTIÓN DE GRUPOS

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

3 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

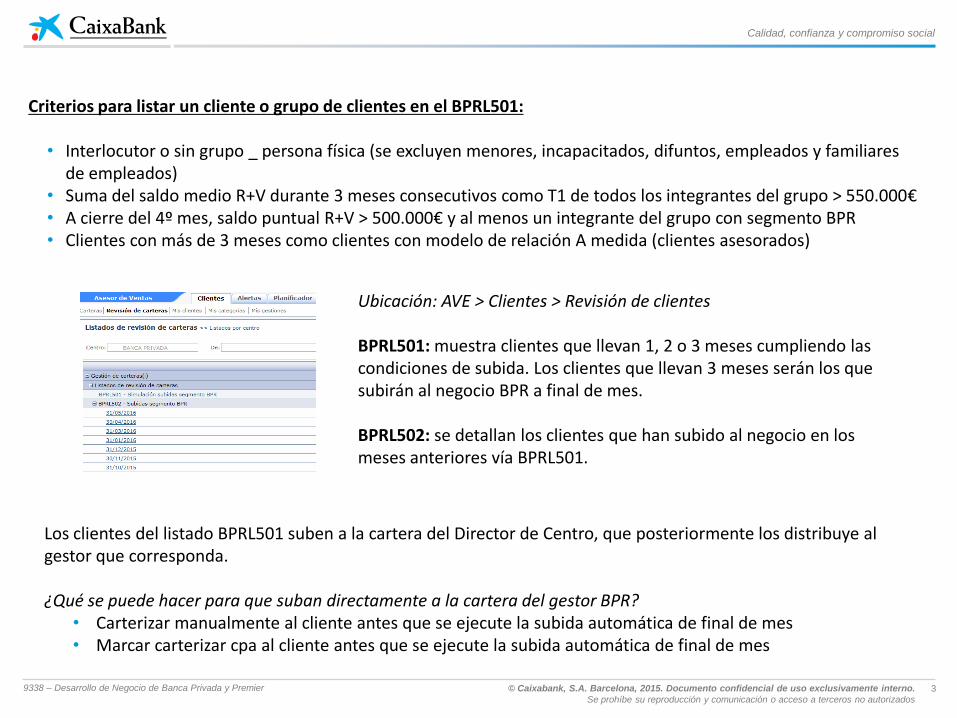

Criterios para listar un cliente o grupo de clientes en el BPRL501:

• Interlocutor o sin grupo _ persona física (se excluyen menores, incapacitados, difuntos, empleados y familiares de empleados)

• Suma del saldo medio R+V durante 3 meses consecutivos como T1 de todos los integrantes del grupo > 550.000€ • A cierre del 4º mes, saldo puntual R+V > 500.000€ y al menos un integrante del grupo con segmento BPR • Clientes con más de 3 meses como clientes con modelo de relación A medida (clientes asesorados)

Ubicación: AVE > Clientes > Revisión de clientes BPRL501: muestra clientes que llevan 1, 2 o 3 meses cumpliendo las condiciones de subida. Los clientes que llevan 3 meses serán los que subirán al negocio BPR a final de mes. BPRL502: se detallan los clientes que han subido al negocio en los meses anteriores vía BPRL501.

Los clientes del listado BPRL501 suben a la cartera del Director de Centro, que posteriormente los distribuye al gestor que corresponda. ¿Qué se puede hacer para que suban directamente a la cartera del gestor BPR?

• Carterizar manualmente al cliente antes que se ejecute la subida automática de final de mes • Marcar carterizar cpa al cliente antes que se ejecute la subida automática de final de mes

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

4 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

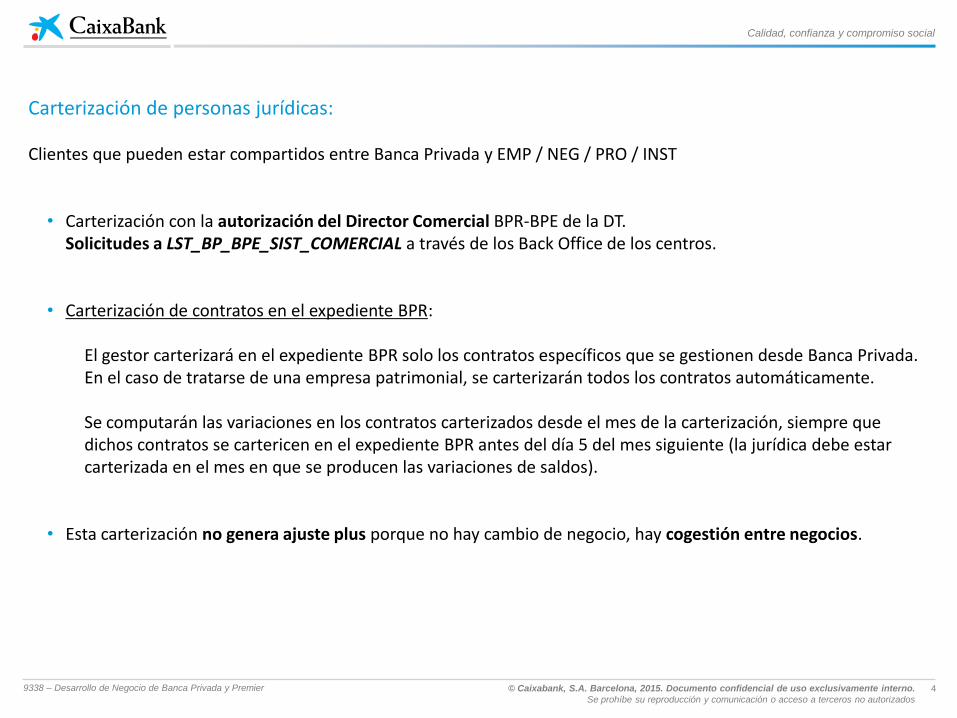

Carterización de personas jurídicas:

Clientes que pueden estar compartidos entre Banca Privada y EMP / NEG / PRO / INST

• Carterización con la autorización del Director Comercial BPR-BPE de la DT. Solicitudes a LST_BP_BPE_SIST_COMERCIAL a través de los Back Office de los centros.

• Carterización de contratos en el expediente BPR:

El gestor carterizará en el expediente BPR solo los contratos específicos que se gestionen desde Banca Privada. En el caso de tratarse de una empresa patrimonial, se carterizarán todos los contratos automáticamente. Se computarán las variaciones en los contratos carterizados desde el mes de la carterización, siempre que dichos contratos se cartericen en el expediente BPR antes del día 5 del mes siguiente (la jurídica debe estar carterizada en el mes en que se producen las variaciones de saldos).

• Esta carterización no genera ajuste plus porque no hay cambio de negocio, hay cogestión entre negocios.

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

5 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

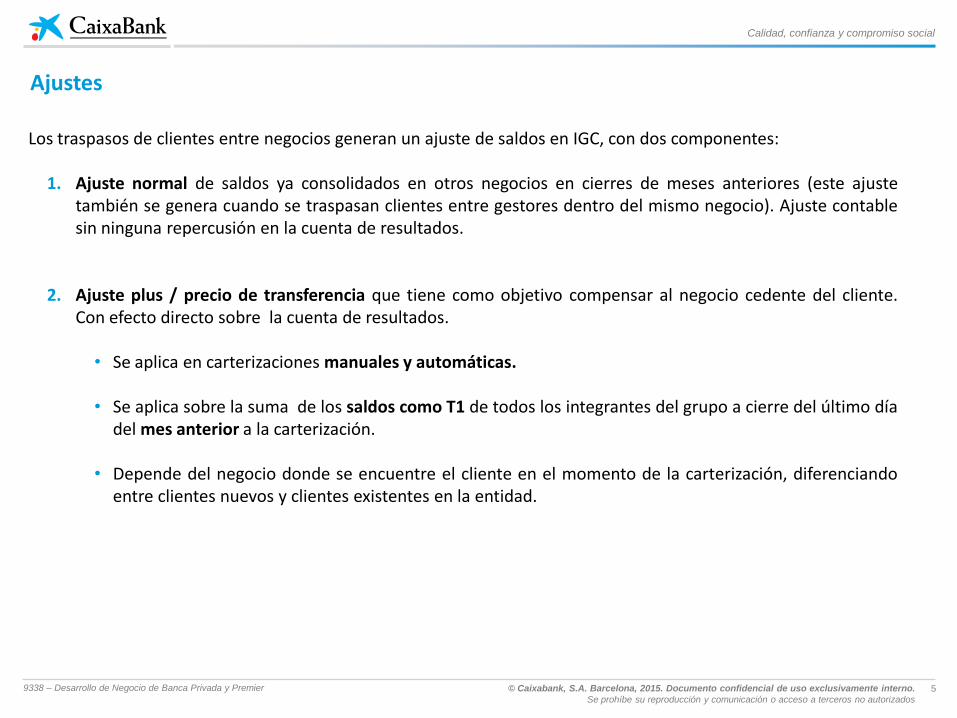

Ajustes

Los traspasos de clientes entre negocios generan un ajuste de saldos en IGC, con dos componentes:

1. Ajuste normal de saldos ya consolidados en otros negocios en cierres de meses anteriores (este ajuste también se genera cuando se traspasan clientes entre gestores dentro del mismo negocio). Ajuste contable sin ninguna repercusión en la cuenta de resultados.

2. Ajuste plus / precio de transferencia que tiene como objetivo compensar al negocio cedente del cliente. Con efecto directo sobre la cuenta de resultados.

• Se aplica en carterizaciones manuales y automáticas.

• Se aplica sobre la suma de los saldos como T1 de todos los integrantes del grupo a cierre del último día del mes anterior a la carterización.

• Depende del negocio donde se encuentre el cliente en el momento de la carterización, diferenciando entre clientes nuevos y clientes existentes en la entidad.

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

6 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

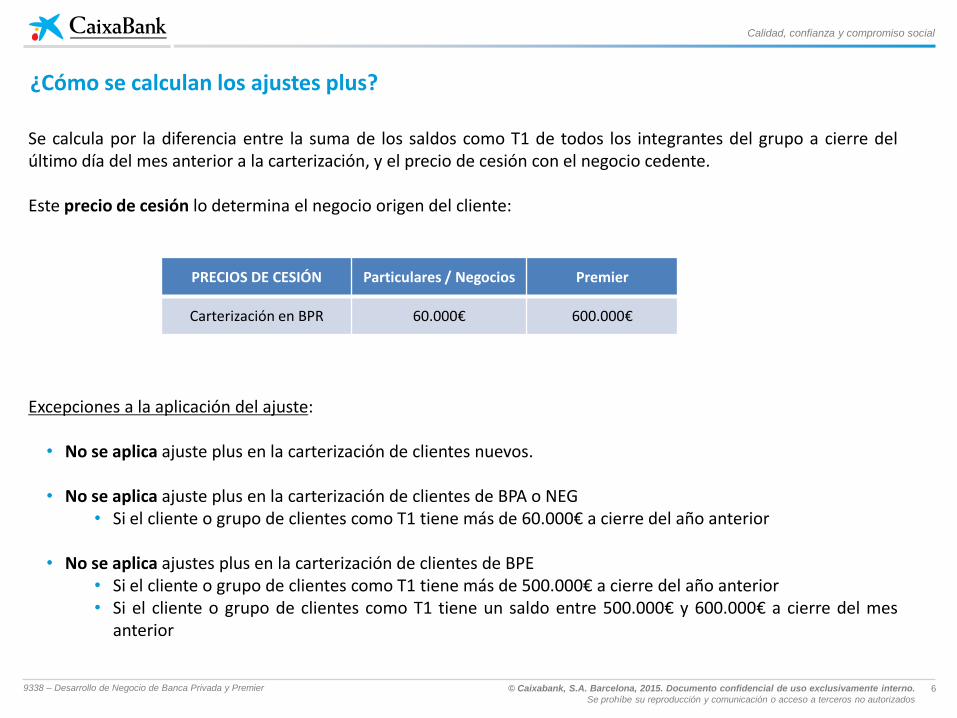

¿Cómo se calculan los ajustes plus?

Se calcula por la diferencia entre la suma de los saldos como T1 de todos los integrantes del grupo a cierre del último día del mes anterior a la carterización, y el precio de cesión con el negocio cedente. Este precio de cesión lo determina el negocio origen del cliente:

Excepciones a la aplicación del ajuste: • No se aplica ajuste plus en la carterización de clientes nuevos.

• No se aplica ajuste plus en la carterización de clientes de BPA o NEG

• Si el cliente o grupo de clientes como T1 tiene más de 60.000€ a cierre del año anterior

• No se aplica ajustes plus en la carterización de clientes de BPE • Si el cliente o grupo de clientes como T1 tiene más de 500.000€ a cierre del año anterior • Si el cliente o grupo de clientes como T1 tiene un saldo entre 500.000€ y 600.000€ a cierre del mes

anterior

PRECIOS DE CESIÓN Particulares / Negocios Premier

Carterización en BPR 60.000€ 600.000€

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

7 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

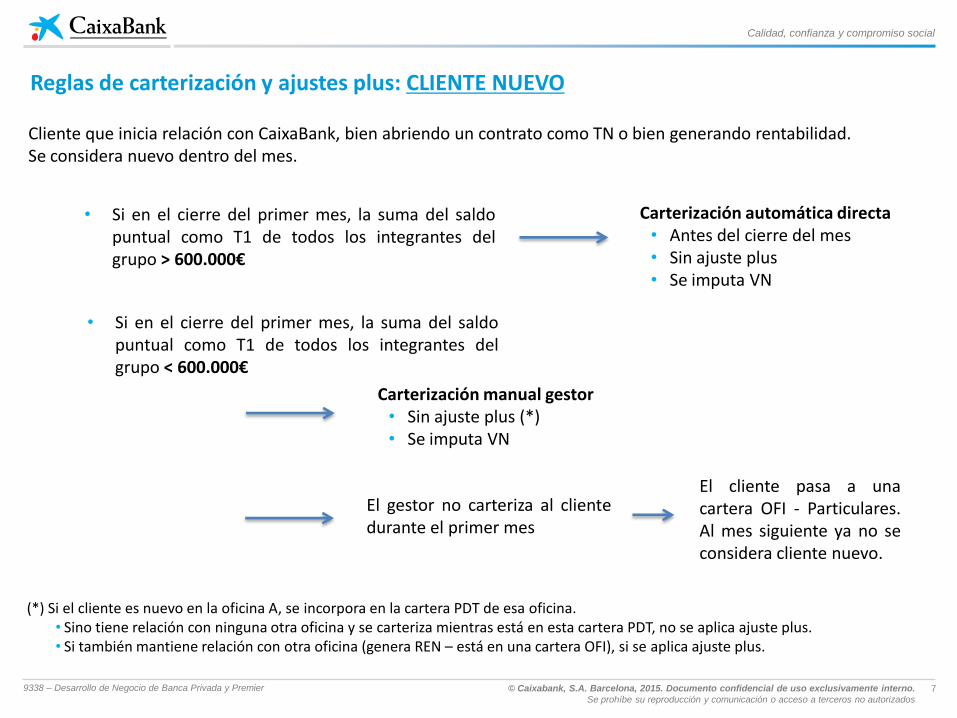

• Si en el cierre del primer mes, la suma del saldo puntual como T1 de todos los integrantes del grupo > 600.000€

Carterización automática directa • Antes del cierre del mes • Sin ajuste plus • Se imputa VN

• Si en el cierre del primer mes, la suma del saldo puntual como T1 de todos los integrantes del grupo < 600.000€

Carterización manual gestor • Sin ajuste plus (*) • Se imputa VN

El gestor no carteriza al cliente durante el primer mes

El cliente pasa a una cartera OFI - Particulares. Al mes siguiente ya no se considera cliente nuevo.

Reglas de carterización y ajustes plus: CLIENTE NUEVO

Cliente que inicia relación con CaixaBank, bien abriendo un contrato como TN o bien generando rentabilidad. Se considera nuevo dentro del mes.

(*) Si el cliente es nuevo en la oficina A, se incorpora en la cartera PDT de esa oficina. • Sino tiene relación con ninguna otra oficina y se carteriza mientras está en esta cartera PDT, no se aplica ajuste plus. • Si también mantiene relación con otra oficina (genera REN – está en una cartera OFI), si se aplica ajuste plus.

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

8 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

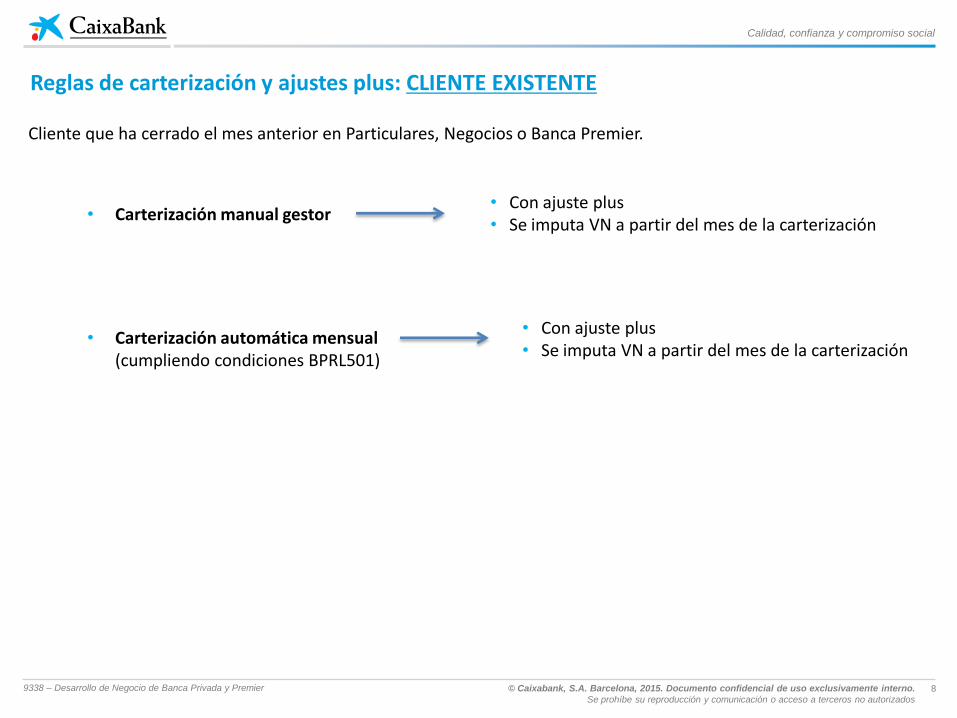

• Carterización manual gestor

• Carterización automática mensual (cumpliendo condiciones BPRL501)

• Con ajuste plus • Se imputa VN a partir del mes de la carterización

• Con ajuste plus • Se imputa VN a partir del mes de la carterización

Reglas de carterización y ajustes plus: CLIENTE EXISTENTE

Cliente que ha cerrado el mes anterior en Particulares, Negocios o Banca Premier.

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

9 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

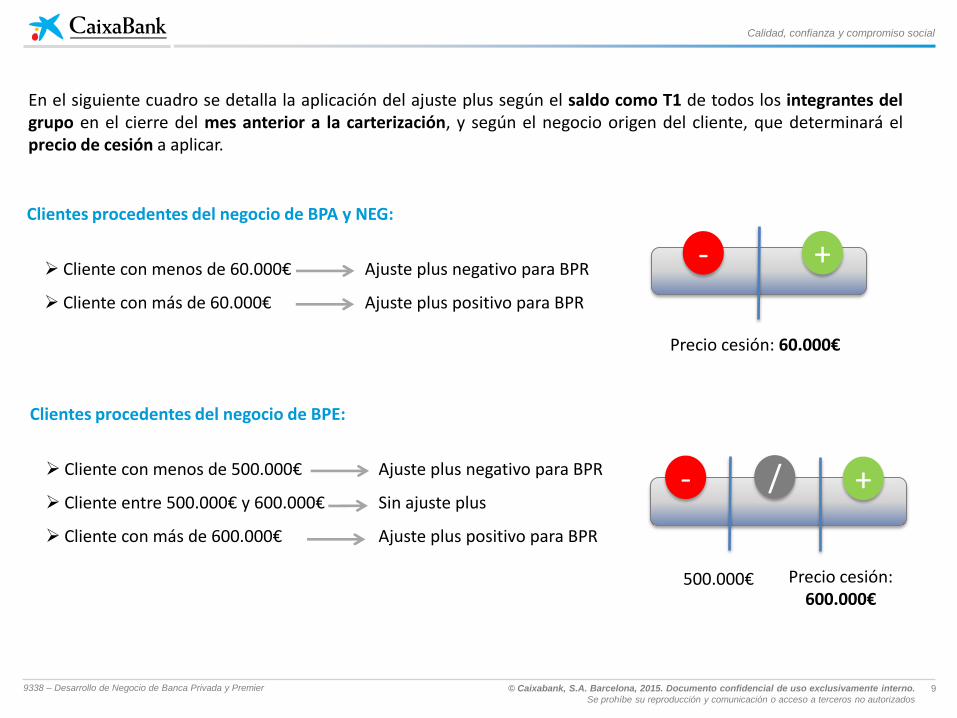

En el siguiente cuadro se detalla la aplicación del ajuste plus según el saldo como T1 de todos los integrantes del grupo en el cierre del mes anterior a la carterización, y según el negocio origen del cliente, que determinará el precio de cesión a aplicar.

Precio cesión: 60.000€

- +

Clientes procedentes del negocio de BPA y NEG:

Cliente con menos de 60.000€ Ajuste plus negativo para BPR

Cliente con más de 60.000€ Ajuste plus positivo para BPR

Precio cesión: 600.000€

- + /

500.000€

Clientes procedentes del negocio de BPE:

Cliente con menos de 500.000€ Ajuste plus negativo para BPR

Cliente entre 500.000€ y 600.000€ Sin ajuste plus

Cliente con más de 600.000€ Ajuste plus positivo para BPR

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

10 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

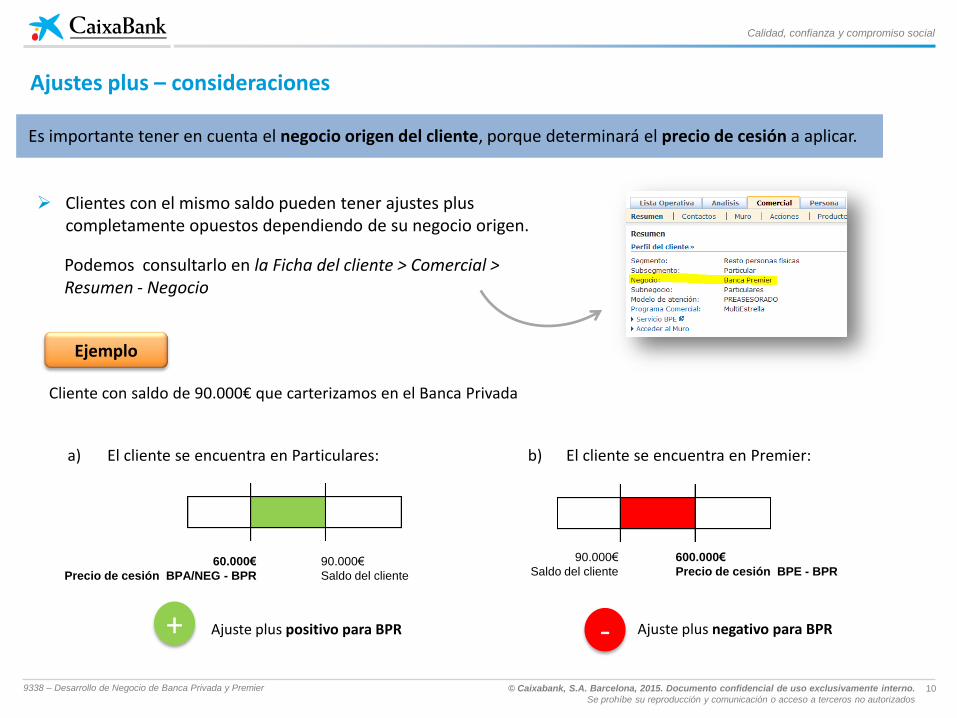

Es importante tener en cuenta el negocio origen del cliente, porque determinará el precio de cesión a aplicar.

Clientes con el mismo saldo pueden tener ajustes plus

completamente opuestos dependiendo de su negocio origen.

Podemos consultarlo en la Ficha del cliente > Comercial > Resumen - Negocio

Ejemplo

Cliente con saldo de 90.000€ que carterizamos en el Banca Privada

a) El cliente se encuentra en Particulares: b) El cliente se encuentra en Premier:

90.000€

Saldo del cliente

60.000€

Precio de cesión BPA/NEG - BPR

90.000€

Saldo del cliente

600.000€

Precio de cesión BPE - BPR

Ajuste plus positivo para BPR - Ajuste plus negativo para BPR +

Ajustes plus – consideraciones

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

11 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

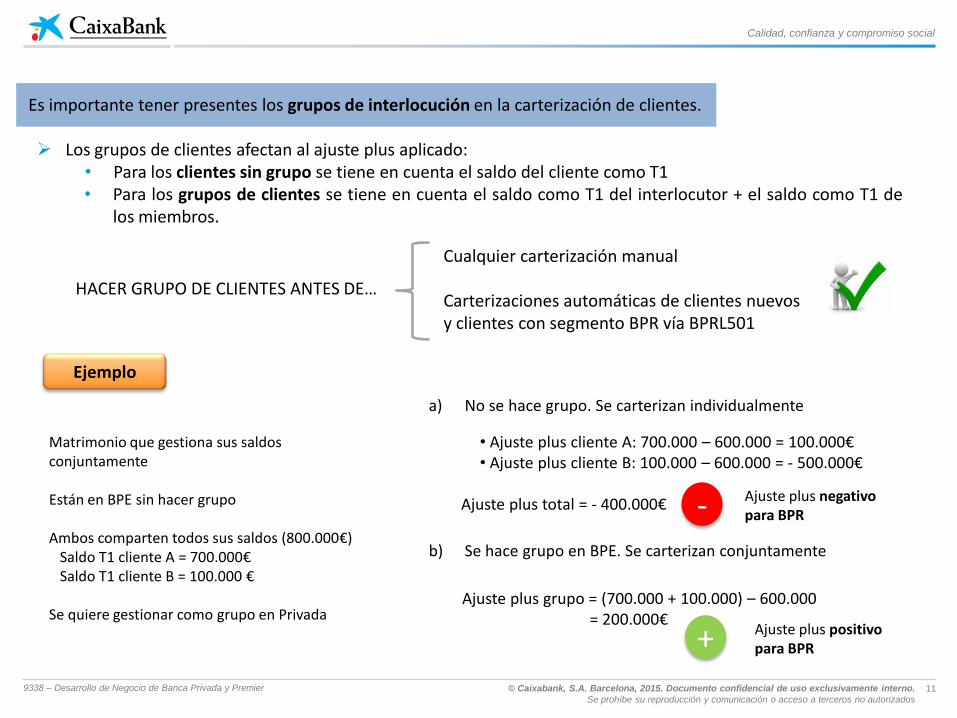

Es importante tener presentes los grupos de interlocución en la carterización de clientes. Los grupos de clientes afectan al ajuste plus aplicado:

• Para los clientes sin grupo se tiene en cuenta el saldo del cliente como T1 • Para los grupos de clientes se tiene en cuenta el saldo como T1 del interlocutor + el saldo como T1 de

los miembros.

Ejemplo

HACER GRUPO DE CLIENTES ANTES DE…

Cualquier carterización manual Carterizaciones automáticas de clientes nuevos y clientes con segmento BPR vía BPRL501

Matrimonio que gestiona sus saldos conjuntamente Están en BPE sin hacer grupo Ambos comparten todos sus saldos (800.000€) Saldo T1 cliente A = 700.000€ Saldo T1 cliente B = 100.000 € Se quiere gestionar como grupo en Privada

a) No se hace grupo. Se carterizan individualmente

b) Se hace grupo en BPE. Se carterizan conjuntamente

• Ajuste plus cliente A: 700.000 – 600.000 = 100.000€ • Ajuste plus cliente B: 100.000 – 600.000 = - 500.000€

Ajuste plus total = - 400.000€ - Ajuste plus negativo

para BPR

Ajuste plus grupo = (700.000 + 100.000) – 600.000 = 200.000€

Ajuste plus positivo para BPR +

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

12 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

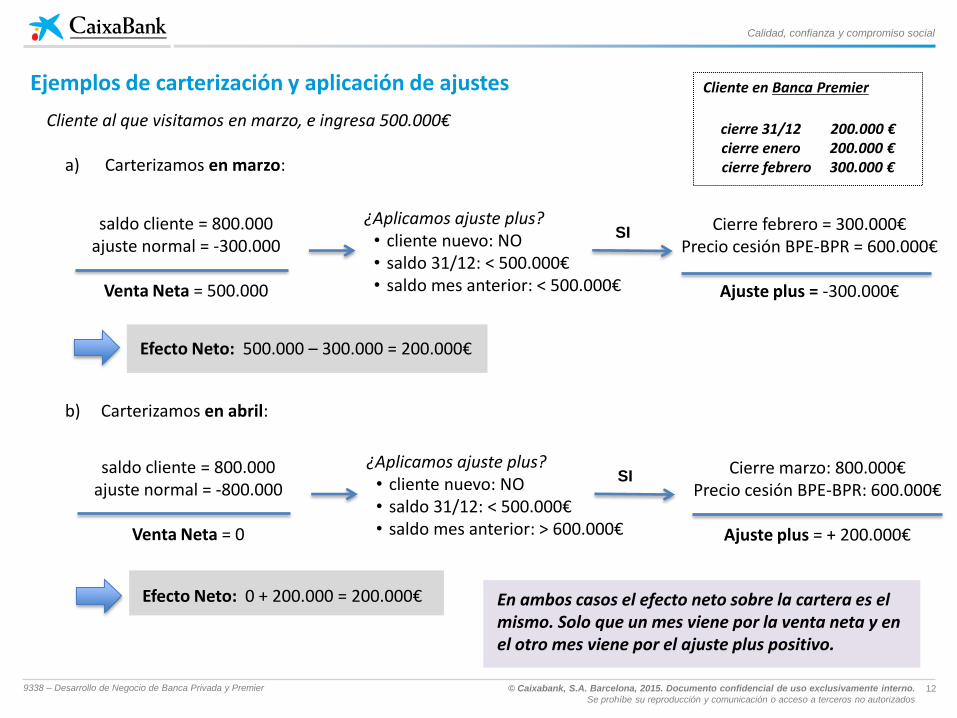

Cliente al que visitamos en marzo, e ingresa 500.000€

a) Carterizamos en marzo:

b) Carterizamos en abril:

Cliente en Banca Premier

cierre 31/12 200.000 € cierre enero 200.000 € cierre febrero 300.000 €

Ejemplos de carterización y aplicación de ajustes

saldo cliente = 800.000 ajuste normal = -300.000

Venta Neta = 500.000

¿Aplicamos ajuste plus? • cliente nuevo: NO • saldo 31/12: < 500.000€ • saldo mes anterior: < 500.000€

Cierre febrero = 300.000€ Precio cesión BPE-BPR = 600.000€

Ajuste plus = -300.000€

SI

Efecto Neto: 500.000 – 300.000 = 200.000€

saldo cliente = 800.000 ajuste normal = -800.000

Venta Neta = 0

¿Aplicamos ajuste plus? • cliente nuevo: NO • saldo 31/12: < 500.000€ • saldo mes anterior: > 600.000€

Cierre marzo: 800.000€ Precio cesión BPE-BPR: 600.000€

Ajuste plus = + 200.000€

SI

Efecto Neto: 0 + 200.000 = 200.000€ En ambos casos el efecto neto sobre la cartera es el mismo. Solo que un mes viene por la venta neta y en el otro mes viene por el ajuste plus positivo.

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

13 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

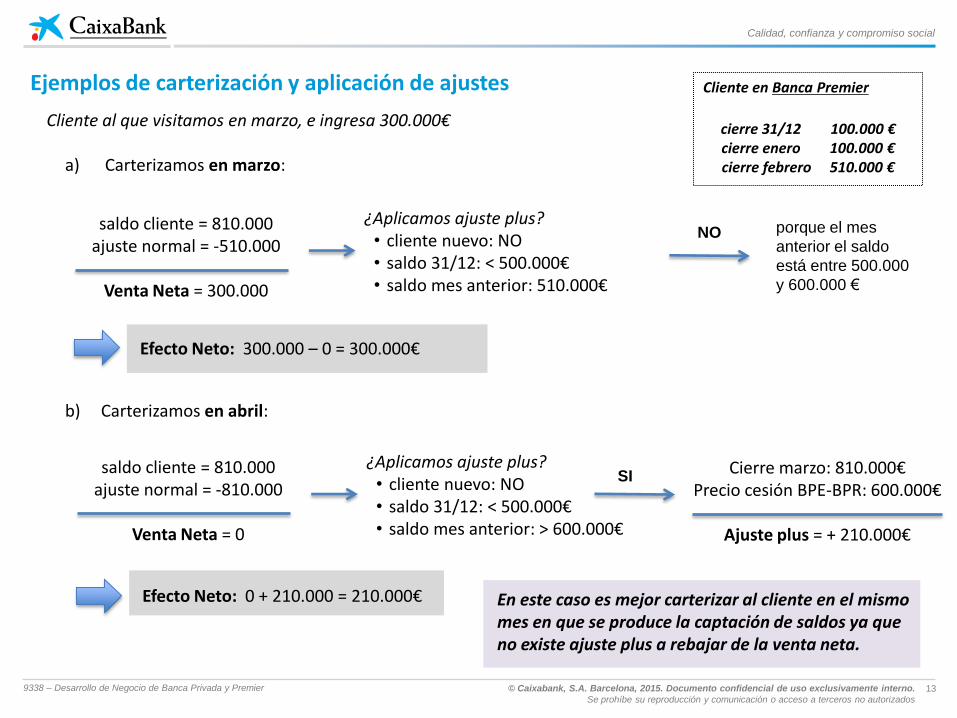

Cliente al que visitamos en marzo, e ingresa 300.000€

a) Carterizamos en marzo:

b) Carterizamos en abril:

Cliente en Banca Premier

cierre 31/12 100.000 € cierre enero 100.000 € cierre febrero 510.000 €

Ejemplos de carterización y aplicación de ajustes

saldo cliente = 810.000 ajuste normal = -510.000

Venta Neta = 300.000

¿Aplicamos ajuste plus? • cliente nuevo: NO • saldo 31/12: < 500.000€ • saldo mes anterior: 510.000€

NO

Efecto Neto: 300.000 – 0 = 300.000€

saldo cliente = 810.000 ajuste normal = -810.000

Venta Neta = 0

¿Aplicamos ajuste plus? • cliente nuevo: NO • saldo 31/12: < 500.000€ • saldo mes anterior: > 600.000€

Cierre marzo: 810.000€ Precio cesión BPE-BPR: 600.000€

Ajuste plus = + 210.000€

SI

Efecto Neto: 0 + 210.000 = 210.000€ En este caso es mejor carterizar al cliente en el mismo mes en que se produce la captación de saldos ya que no existe ajuste plus a rebajar de la venta neta.

porque el mes

anterior el saldo

está entre 500.000

y 600.000 €

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

14 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

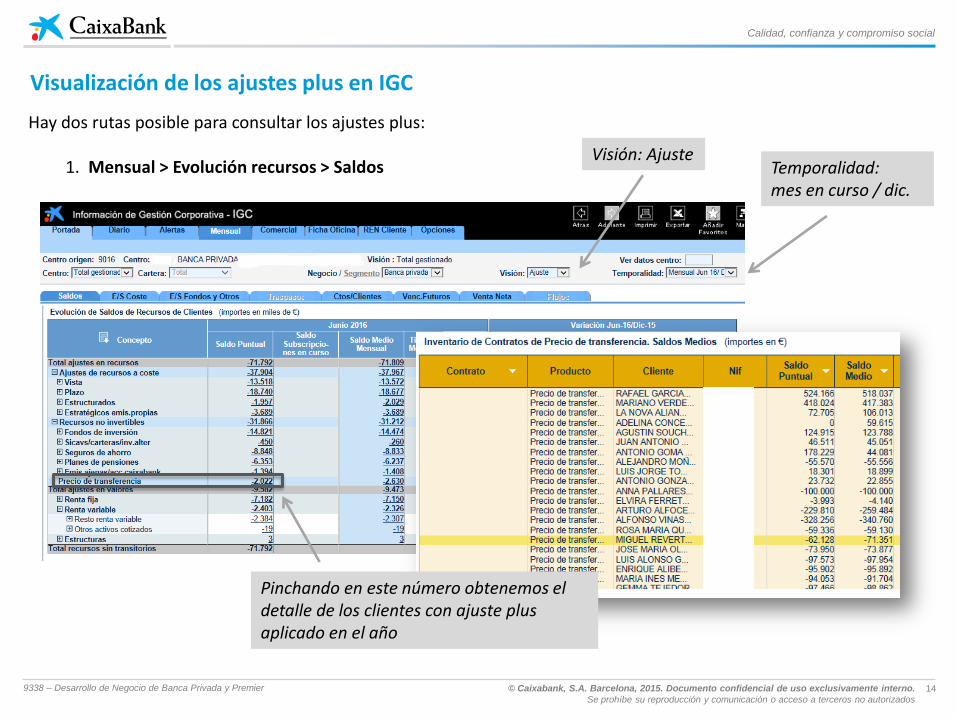

Visualización de los ajustes plus en IGC

Hay dos rutas posible para consultar los ajustes plus:

1. Mensual > Evolución recursos > Saldos Visión: Ajuste

Temporalidad: mes en curso / dic.

Pinchando en este número obtenemos el detalle de los clientes con ajuste plus aplicado en el año

9338 – Desarrollo de Negocio de Banca Privada y Premier

Calidad, confianza y compromiso social

15 © Caixabank, S.A. Barcelona, 2015. Documento confidencial de uso exclusivamente interno.

Se prohíbe su reproducción y comunicación o acceso a terceros no autorizados

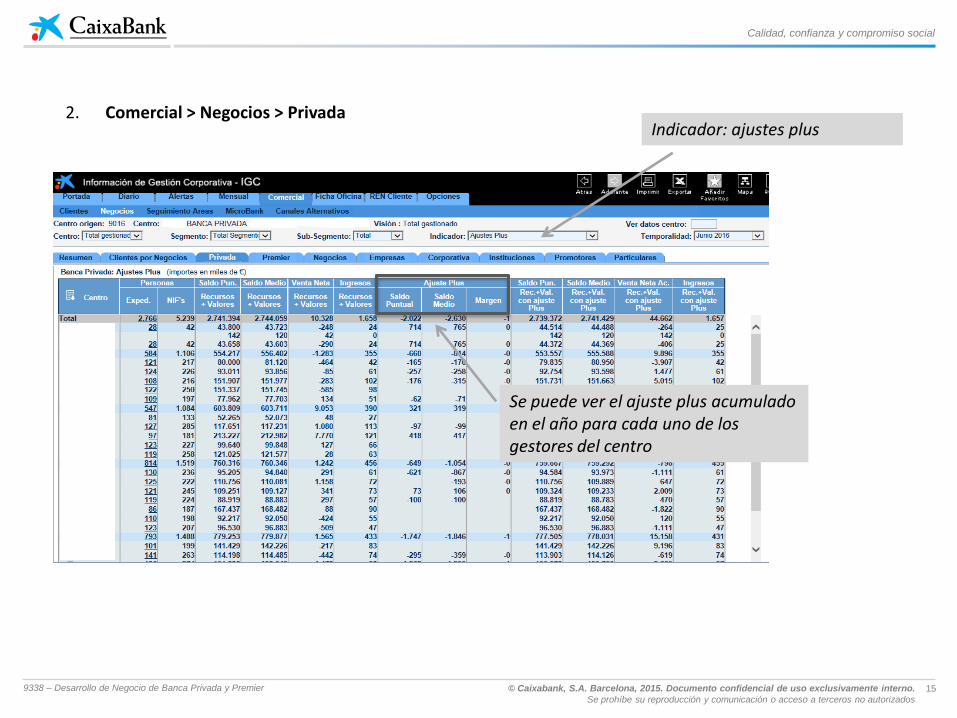

Indicador: ajustes plus

Se puede ver el ajuste plus acumulado en el año para cada uno de los gestores del centro

2. Comercial > Negocios > Privada