Caso Healthcare Grupo4

6

Caso: Healthcare Electronics: Valoración por descuento de flujos Materia: Análisis de Inversiones Profesor: Antonio Juan Medrano

-

Upload

maria-luna -

Category

Documents

-

view

2 -

download

0

description

,

Transcript of Caso Healthcare Grupo4

Caso:

Healthcare Electronics: Valoración por descuento de

flujos

Materia:

Análisis de Inversiones

Profesor:

Antonio Juan Medrano

pág. 2

El modelo basado en el descuento de flujos ofrece una aproximación del

valor creado durante un cierto periodo de tiempo, con la siguiente lógica

El valor de cualquier activo es una función de la dimensión de los flujos de

caja que genera, del tiempo durante el cual genera dichos flujos de caja y

del nivel de riesgo asociado a la generación de los mismos.

Para la valoración de la empresa Healthcare, vamos a seguir los siguientes

pasos:

1. En primer lugar es necesario elaborar las proyecciones financieras

2. Cálculo de los flujos de caja

3. Cálculo del coste de la deuda ( Kd)

4. Cálculo del coste del capital ( Ke) y coste medio ponderado del capital

( WACC)

5. Cálculo del valor residual ( Vt)

6. Resumen de la valoración de la empresa ( cálculo del valor de las

acciones y de la empresa)

Para el cálculo de los flujos de caja generados, partiremos del resultado

de explotación, también llamado BAII (Beneficio antes de intereses de

impuestos). calcularemos el efecto impositivo sobre este importe, y

obtendremos el resultado neto de impuestos ( 30 %) y le

incorporaremos las amortizaciones, ya que no suponen una salida de

caja, descontaremos el Capex y el incremento del fondo de maniobra. y

tenemos el flujo de caja bruto (FCB).

pág. 3

** Beneficio Operativo Neto 15,400 16,835 18,459 20,287 22,334

Amortizaciones 1,000 2,000 3,000 4,000 5,000

-Capex -5,000 -5,000 -5,000 -5,000 -5,000

Fondo Maniobra 1,360 1,577 1,842 2,165 2,558 *** Flujo de Caja Empresa 12,760 15,412 18,301 21,452 24,892

Ya tenemos los flujos de caja esperados para los próximos cinco años, y

ahora nos falta valorar la compañía. Para ello tendremos que traer los

flujos de caja a valor actual, es decir, el dinero pierde valor con el

tiempo, por lo que tendremos que actualizarlo con una tasa de

descuento.

La fórmula para actualizar los flujos de caja a valor actual sería:

𝑉𝐴 = ∑𝐹𝐶𝑖

(1 + 𝑖)𝑖=

𝑛

𝑖=1

369,357

Esta tasa de descuento se descompone en dos sumandos, el primero

recoge el efecto de la inflación, y el segundo una prima de riesgo, es

decir, si invierto en un negocio tengo que exigirle una rentabilidad

superior a la que me ofrece un bono de renta fija, y ahora la pregunta es

¿Y en cuánto valoro esa prima de riesgo por encima de lo que me ofrece

un bono a 10 años? Pues eso depende del sector, de la estabilidad del

negocio en cuestión, del ciclo de vida de la empresa, es decir, del riesgo

asociado a ese negocio. Por tanto es evidente que exigiré mayor

rentabilidad a un negocio nuevo que a uno ya rodado y más estable.

Para calcular el WACC en un primer paso, calculamos la Beta de los

Activos teniendo en cuenta la Estructura de Capital real ( 25%)y que

el equipo de análisis ha verificado que las compañías que sí cotizan en

bolsa tienen una beta histórica frente al índice de referencia de 1,2.

𝛽𝐴 =𝛽𝐸

(1 +𝐷

𝐸)

=1,2

(1 + 0,33)= 0,90

Observamos que la beta de los activos es menor que las acciones. Esto

se debe a que la empresa Healthcare toma deuda y por tanto la beta de

las acciones está apalancada.

En segundo lugar calculamos la beta de las acciones para la estructura

de capital que la empresa ha marcado como objetivo

pág. 4

𝑅𝐸 = 𝑅𝐴 +𝐷

𝐸(𝑅𝐴 − 𝑅𝐷(1 − 𝑡)) = 1.2857

Siendo 𝑅𝐴 = 3% y 𝑅𝐷 = 0% utilizando un criterio simplificador

A partir de la beta de las acciones( 1.2857) y el modelo

CAPM,calculamos la rentabilidad exigida a las acciones:

𝑅𝐸 = 0.03 + 0.05 ∗ 1.2857 = 9,43%

En el ultimo paso calculamos el WACC

𝑊𝐴𝐶𝐶 =𝐷

𝐸 + 𝐷𝑅𝐷(1 − 𝑡) +

𝐸

𝐸 + 𝐷𝑅𝐸 = 7,86%

Donde los ratios D/(E+D) y E/(E+D) representan la Estructura de

Capital que la empresa se ha marcado como objetivo y que entendemos

que va a mantener en promedio a lo largo del tiempo, 𝑅𝐷(6%) es el coste

de la deuda, 𝑡 es el tipo impositivo y 𝑅𝐸 = (9,43%) la rentabilidad exigida

a las acciones

Hemos proyectado los Flujos de Caja para los 5 años iniciales a partir del

momento de cálculo. Para los años posteriores al periodo de proyección (

y hasta el infinito) suponemos un crecimiento del 2%.

De esta forma, en el año 4 incorporaremos un flujo equivalente al Valor

Terminal de la empresa, que calculamos como una Renta Perpetua:

𝑉𝑡𝑒𝑟𝑚𝑖𝑛𝑎𝑙 =𝐶𝐹5(1 + 𝑔)

𝑟 − 𝑔= 433,269

Donde

Cash flow año 5 = 24892

Tasa crecimiento (g)=2%

Tasa actualización(WACC)=7,86%

Con los flujos estimados, incluido el Valor Terminal, y la Tasa de

Actualización, igual al WACC, calculamos el valor de la empresa.

Valor empresa=505,832

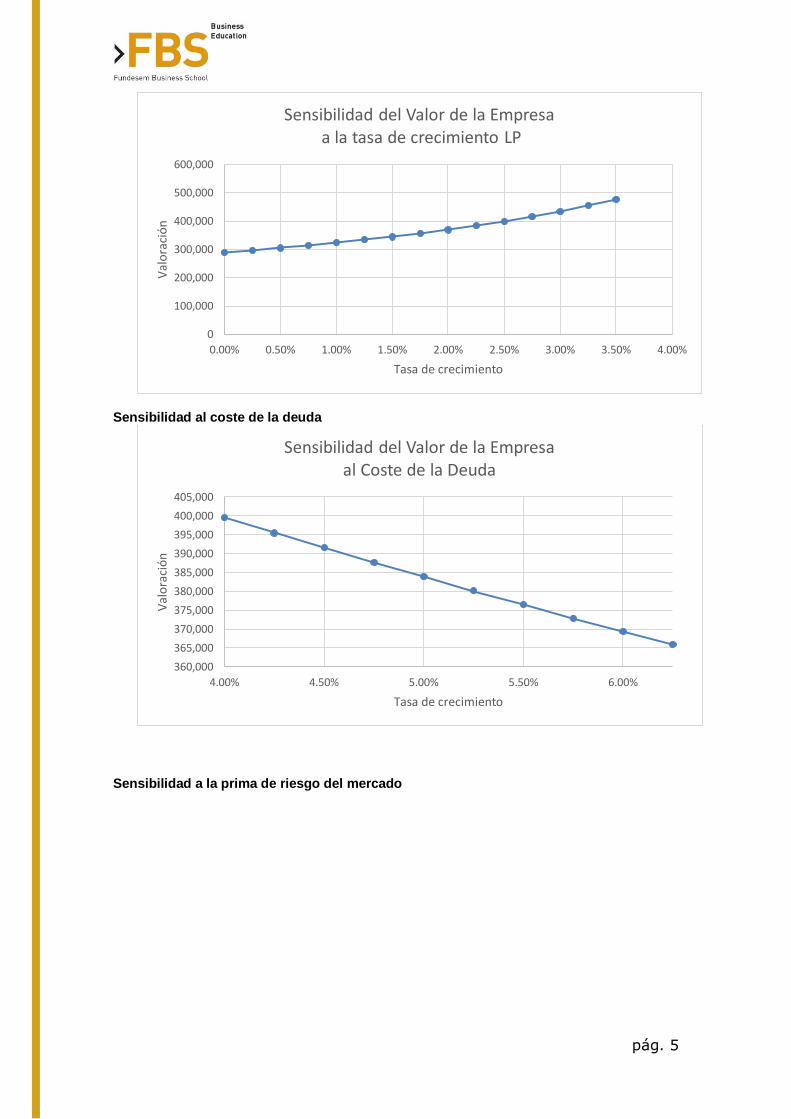

ANALISIS SENSIBILIDAD

Sensibilidad a la tasa de crecimiento

pág. 5

Sensibilidad al coste de la deuda

Sensibilidad a la prima de riesgo del mercado

0

100,000

200,000

300,000

400,000

500,000

600,000

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50% 4.00%

Val

ora

ció

n

Tasa de crecimiento

Sensibilidad del Valor de la Empresaa la tasa de crecimiento LP

360,000

365,000

370,000

375,000

380,000

385,000

390,000

395,000

400,000

405,000

4.00% 4.50% 5.00% 5.50% 6.00%

Val

ora

ció

n

Tasa de crecimiento

Sensibilidad del Valor de la Empresa al Coste de la Deuda

pág. 6

Sensibilidad a Equity Beta de comparables

Como se puede observar en las gráficas, el valor de la empresa

disminuye conforme aumenta la prima de riesgo del mercado y el coste de

la deuda.

0

100,000

200,000

300,000

400,000

500,000

600,000

3.00% 3.50% 4.00% 4.50% 5.00% 5.50% 6.00% 6.50% 7.00%

Val

ora

ció

n

Tasa de crecimiento

Sensibilidad del Valor de la Empresa a la Prima de Riesgo de Mercado

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

0.90 0.95 1.00 1.05 1.10 1.15 1.20 1.25 1.30 1.35 1.40

Val

ora

ció

n

Tasa de crecimiento

Sensibilidad del Valor de la Empresa al Equity Beta de Comparables