Caso nº 1: Vehículo a motor y hecho de la circulación · PDF fileCaso...

24

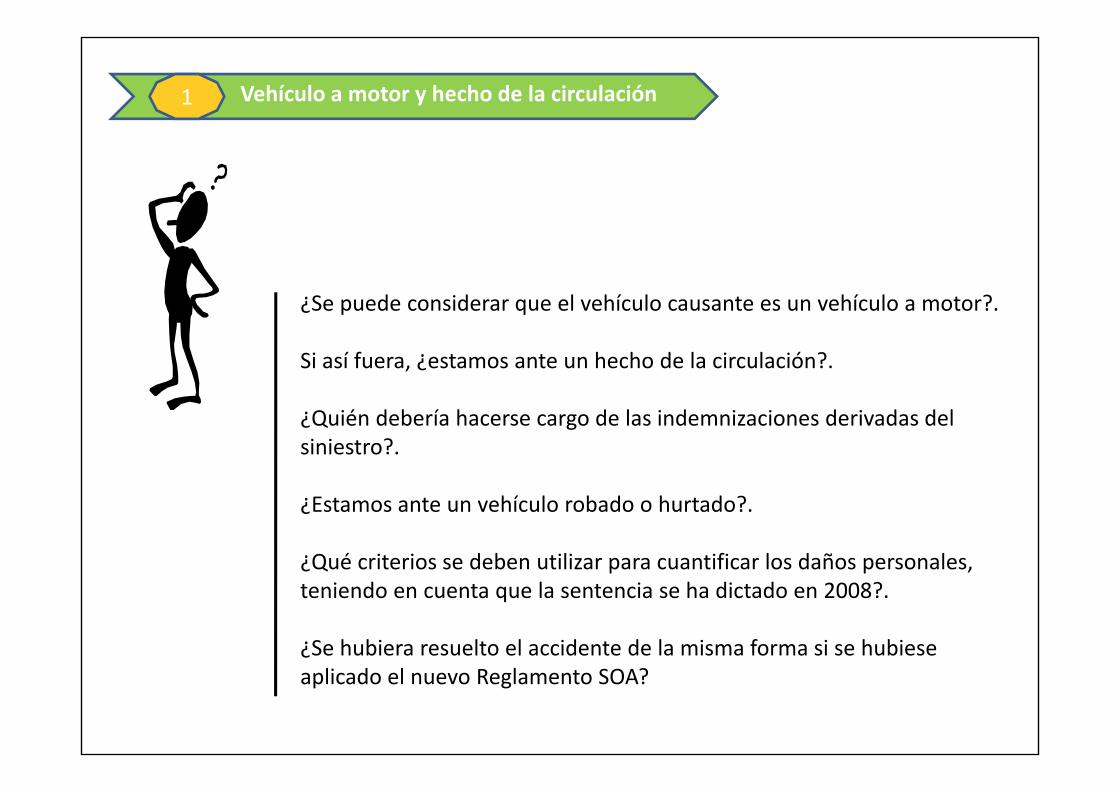

SEGURAUTO’2008 Mondariz-Balneario, 2 de octubre de 2008 PANEL DE RESPONSABILIDAD CIVIL Casos prácticos Caso nº 1: Vehículo a motor y hecho de la circulación Un coche dado de baja en tráfico por desguace es sustraído por un delincuente, que lo pretendía utilizar para hacer sus fechorías. Para ello, entró al desguace y cogió las llaves del vehículo, que estaban colgadas en la oficina y sin que nadie lo advirtiera lo sustrajo. El 1 de agosto de 2005, circulando por la gran vía de Madrid, le tira del bolso a una señora mayor, dando lugar a su caída al suelo, sufriendo graves lesiones, que tardaron en curar 365 días, quedándole unas secuelas que dieron lugar a que le concedieran una Incapacidad Permanente Total. En el momento del accidente, su marido, pretendiendo que el delincuente parase el vehículo, se puso delante del mismo, siendo atropellado mortalmente. El vehículo en cuestión estaba asegurado con la entidad “A”. Comparando el nuevo Reglamento del SOA y el derogado, debemos resolver las siguientes cuestiones: 1. ¿Se puede considerar que el vehículo causante es un vehículo a motor? 2. Si así fuera, ¿estamos ante un hecho de la circulación? 3. ¿Quién debería hacerse cargo de las indemnizaciones derivadas del siniestro? 4. ¿Estamos ante un vehículo robado o hurtado? 5. ¿qué criterios de deben utilizar para cuantificar los daños personales, teniendo en cuenta que la sentencia se ha dictado en 2008? 6. ¿Se hubiera resuelto el accidente de la misma forma si se hubiese aplicado el nuevo Reglamento SOA?

Transcript of Caso nº 1: Vehículo a motor y hecho de la circulación · PDF fileCaso...

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

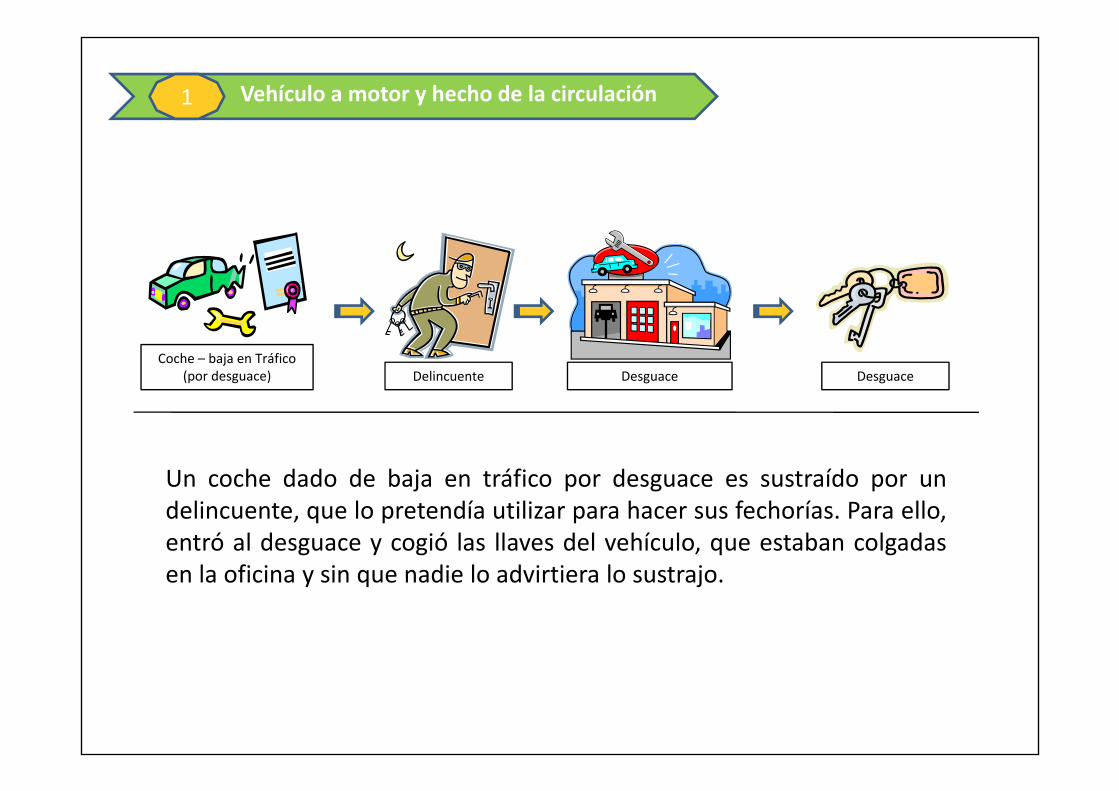

Caso nº 1: Vehículo a motor y hecho de la circulación Un coche dado de baja en tráfico por desguace es sustraído por un delincuente, que lo

pretendía utilizar para hacer sus fechorías. Para ello, entró al desguace y cogió las llaves del

vehículo, que estaban colgadas en la oficina y sin que nadie lo advirtiera lo sustrajo.

El 1 de agosto de 2005, circulando por la gran vía de Madrid, le tira del bolso a una señora

mayor, dando lugar a su caída al suelo, sufriendo graves lesiones, que tardaron en curar 365

días, quedándole unas secuelas que dieron lugar a que le concedieran una Incapacidad

Permanente Total. En el momento del accidente, su marido, pretendiendo que el delincuente

parase el vehículo, se puso delante del mismo, siendo atropellado mortalmente.

El vehículo en cuestión estaba asegurado con la entidad “A”.

Comparando el nuevo Reglamento del SOA y el derogado, debemos resolver las siguientes

cuestiones:

1. ¿Se puede considerar que el vehículo causante es un vehículo a motor?

2. Si así fuera, ¿estamos ante un hecho de la circulación?

3. ¿Quién debería hacerse cargo de las indemnizaciones derivadas del siniestro?

4. ¿Estamos ante un vehículo robado o hurtado?

5. ¿qué criterios de deben utilizar para cuantificar los daños personales, teniendo en

cuenta que la sentencia se ha dictado en 2008?

6. ¿Se hubiera resuelto el accidente de la misma forma si se hubiese aplicado el nuevo

Reglamento SOA?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

Caso nº 2: Vehículo a motor y hecho de la circulación Una carretilla elevadora sin matrícula estaba descargando un camión aparcado en la puerta de

una nave, que estaba situada en un recinto industrial. En un momento determinado, el

conductor de la carretilla fue requerido por un viandante, por lo que con el motor en marcha,

puso punto muerto y se bajó para atenderlo. Como quiera que no dejó bien puesto el freno de

mano, el vehículo se desplazó unos cien metros cuesta abajo y volcó encima de un obrero que

estaba sentado en la acera, provocando su fallecimiento instantáneo. La víctima tenía una ex

cónyuge con derecho a pensión compensatoria y dos hijos de ésta. Actualmente estaba casado

con un hijo fruto de este segundo matrimonio.

La carretilla elevadora tenía un seguro de responsabilidad civil de exploración de la empresa

con un sublímite de de 90.000 € por víctima.

Comparando el nuevo Reglamento del SOA y el derogado, debemos resolver las siguientes

cuestiones:

1. ¿Se puede considerar que el vehículo causante es un vehículo a motor?

2. Si así fuera, ¿estamos ante un hecho de la circulación?

3. ¿Quién debería hacerse cargo de las indemnizaciones derivadas del siniestro?

4. ¿Qué cantidad cobraría la ex cónyuge?

5. ¿Se hubiera resuelto el accidente de la misma forma si se hubiese aplicado el nuevo

Reglamento SOA?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

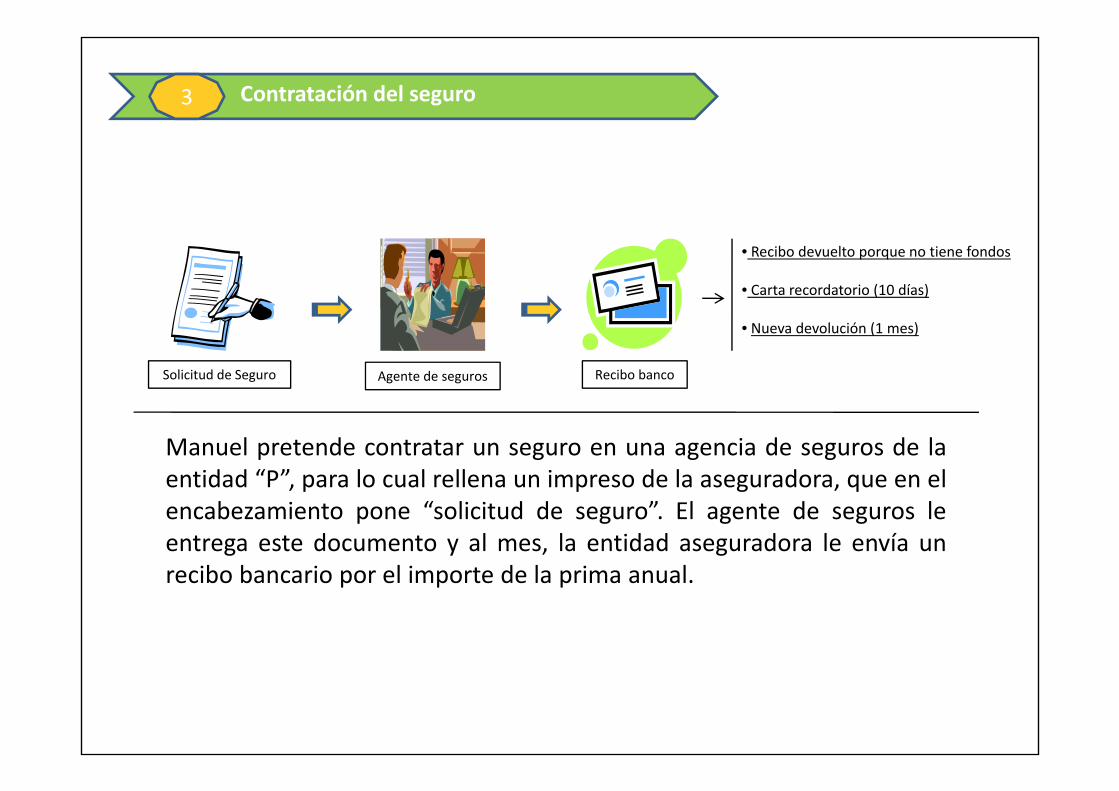

Caso nº 3: Contratación del seguro Manuel pretende contratar un seguro en una agencia de la entidad P., para lo cual rellena un

impreso de la aseguradora, que en el encabezamiento pone “solicitud de seguro” El agente

le entrega este documento y al mes, la entidad aseguradora le envía un recibo bancario por el

importe de la prima anual.

El recibo es devuelto por el banco, por no tener fondos suficientes y la aseguradora, a los 10

días de la devolución, le envía una carta recordándole que debe pagar el recibo, advirtiéndole

que si no lo hace en un plazo de 1 mes, se verá obligada a resolver el contrato.

La aseguradora pasa este segundo recibo y el banco lo devuelve por el mismo motivo. El

siniestro ocurre pasado el mes de esta última devolución.

Se plantea:

1. ¿Qué efectos tiene la “solicitud del seguro”?

2. ¿Debe asumir la aseguradora P. el siniestro?

3. ¿Se resolvería el asunto de otra forma si se tratara de una prima sucesiva?

4. Si la aseguradora P. se niega a asumir el siniestro ¿Qué pueden hacer los

perjudicados?

5. ¿Qué hubiera ocurrido si el siniestro se produce a los 25 días de la visita al agente?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

Caso nº 4: Trasmisión de un vehículo El señor Antonio, que acababa de adquirir un nuevo vehículo, mediante un contrato privado,

vende su viejo vehículo, que estaba asegurado en la entidad M, al señor José.

Antonio le comunica a su aseguradora que quiere traspasar su póliza al nuevo vehículo, y ésta

le envía por fax un suplemento aceptando la modificación solicitada.

José, que estaba advertido por Antonio de que el vehículo circulaba sin seguro, circula sin

contratarlo y tiene un accidente con consecuencias graves.

Se plantea:

1. ¿Debe asumir el siniestro la aseguradora M?

2. Si así fuera ¿Es posible que una misma póliza cubra dos vehículos?

3. Si la aseguradora “M” no asumiera el siniestro ¿a dónde se pueden dirigir los

perjudicados?

4. ¿Sigue siendo Antonio propietario del vehículo por figurar en el registro de tráfico como

tal?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

Caso nº 5: Valoración de daños materiales. Convenio CIDE

Se produce una colisión por alcance del vehículo A, asegurado en M, al vehículo B, asegurado

en W. La entidad acreedora W, reclama por CIDE a M, quien acepta su responsabilidad, por lo

que procede a indemnizar a su asegurado, propietario del vehículo B.

El vehículo B tenía 10 años y su valor venal era de 1000 €, que es la cantidad que le ofrece su

entidad aseguradora. El asegurado, que pretende reparar el vehículo, le pasa a su aseguradora

un presupuesto por importe de 5.000 €.

Se plantea:

1. ¿Qué diferencia hay entre un siniestro de RC y un siniestro de daños?

2. La oferta que hace la entidad W a su asegurado, ¿tiene los efectos de la oferta

motivada regulada en la LRCSCVM?

3. ¿Qué cantidad debe cobrar el asegurado del vehículo B si no repara su vehículo? ¿Y si

lo repara?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

Caso nº 6: Sistema de responsabilidad establecido en la LRCSCVM Colisionan el vehículo A, asegurado en la entidad M. y el vehículo B, asegurado en la entidad

W, en un cruce de semáforos, con el resultado de daños materiales en ambos vehículos y

fallecimiento de un ocupante del vehículo B y lesiones graves de ambos conductores. Así

mismo, en el vehículo B viajaba en el asiento trasero un bebé de 1 año sin el cinturón de

seguridad, que como consecuencia del impacto fallece.

Los dos conductores dicen que su semáforo estaba en verde para ellos y después de las

pruebas periciales pertinentes se concluye que no queda acreditado quién de los dos

conductores tenía el semáforo en fase verde.

Se plantea:

1. ¿Qué aseguradora debe pagar los daños materiales? ¿Qué criterio de imputación de

responsabilidad establece la LRCSCVM para estos daños?

2. ¿Qué aseguradora debe pagar los daños personales de los conductores y los

ocupantes del vehículo B? ¿Qué criterio de imputación de responsabilidad establece la

LRCSCVM para los daños personales?

3. ¿Cabe apreciar algún tipo de concurrencia al menor por no llevar el cinturón de

seguridad?

SSEEGGUURRAAUUTTOO’’22000088 Mondariz-Balneario, 2 de octubre de 2008

PANEL DE RESPONSABILIDAD CIVIL Casos prácticos

Caso nº 7: Tramitación de siniestros con “elemento extranjero” (IV Directiva)

Un vehículo español, asegurado en la Entidad M, atropella a un ciudadano inglés en el paseo

marítimo de Alicante, cuando la víctima cruzaba la calzada a las 17 horas por un lugar

indebido. La víctima, residente en Londres es tratada de sus dolencias en esta ciudad y

reclama a la entidad M: gastos de desplazamiento, gastos médicos, días de baja y secuelas.

Además, pretende cobrar las indemnizaciones correspondientes de acuerdo con la normativa

inglesa

Se plantea:

1. ¿Cómo debe tramitar su siniestro la persona perjudicada desde Londres?

2. ¿Qué mecanismos establece la Ley para tramitar este tipo de siniestros?

3. ¿Es posible que se aplique la jurisdicción de los tribunales ingleses y el derecho inglés,

en caso de no llegar a un acuerdo?

4. ¿Podríamos aplicar culpa exclusiva de la víctima en el accidente o, al menos,

concurrencia de culpas?

1 Vehículo a motor y hecho de la circulación

Coche – baja en Tráfico (por desguace) Delincuente Desguace Desguace

Un coche dado de baja en tráfico por desguace es sustraído por unUn coche dado de baja en tráfico por desguace es sustraído por undelincuente, que lo pretendía utilizar para hacer sus fechorías. Para ello,entró al desguace y cogió las llaves del vehículo, que estaban colgadasen la oficina y sin que nadie lo advirtiera lo sustrajoen la oficina y sin que nadie lo advirtiera lo sustrajo.

1 Vehículo a motor y hecho de la circulación

Esposo Fallece

Señora Mayor1‐ Agosto‐2005

(Asegurado “Entidad A”) 365 días Secuelas IPT

El 1 de agosto de 2005, circulando por la Gran Vía de Madrid, le tira delbolso a una señora mayor, dando lugar a su caída al suelo, sufriendobolso a una señora mayor, dando lugar a su caída al suelo, sufriendograves lesiones, que tardaron en curar 365 días, quedándole unassecuelas que dieron lugar a que le concedieran una IncapacidadPermanente Total En el momento del accidente su maridoPermanente Total. En el momento del accidente, su marido,pretendiendo que el delincuente parase el vehículo, se puso delante delmismo, siendo atropellado mortalmente.

El vehículo en cuestión estaba asegurado con la entidad “A”.

1 Vehículo a motor y hecho de la circulación

¿Se puede considerar que el vehículo causante es un vehículo a motor?¿Se puede considerar que el vehículo causante es un vehículo a motor?.

Si así fuera, ¿estamos ante un hecho de la circulación?.

¿Quién debería hacerse cargo de las indemnizaciones derivadas del siniestro?.

¿Estamos ante un vehículo robado o hurtado?.

¿Qué criterios se deben utilizar para cuantificar los daños personales, teniendo en cuenta que la sentencia se ha dictado en 2008?.

¿Se hubiera resuelto el accidente de la misma forma si se hubiese aplicado el nuevo Reglamento SOA?

2 Vehículo a motor y hecho de la circulación

DescargandoCarretilla elevadora

(sin matricula) ObreroCamión recinto

empresa

Una carretilla elevadora sin matrícula estaba descargando un camiónaparcado en la puerta de una nave, que estaba situada en un recintoaparcado en la puerta de una nave, que estaba situada en un recintoindustrial. En un momento determinado, el conductor de la carretillafue requerido por un viandante, por lo que con el motor en marcha,puso punto muerto y se bajó para atenderlo Como no dejó bien puestopuso punto muerto y se bajó para atenderlo. Como no dejó bien puestoel freno de mano, el vehículo se desplazó unos cien metros cuesta abajoy volcó encima de un obrero que estaba sentado en la acera,

d f ll i i t i t táprovocando su fallecimiento instantáneo.

2 Vehículo a motor y hecho de la circulación

1er matrimonio: •Ex‐cónyuge (Derecho a pensión compensatoria)• Dos hijos.

Obrero Accidente Fallece

2º matrimonio:• Esposa• Un hijo

La víctima tenía un ex‐cónyuge con derecho a pensión compensatoria ydos hijos de ésta.dos hijos de ésta.

Actualmente estaba casado, con un hijo fruto de este segundomatrimoniomatrimonio.

La carretilla elevadora tenía un seguro de responsabilidad civil del t ió d l blí it d 90 000 € í tiexplotación de la empresa, con un sublímite de 90.000 € por víctima.

2 Vehículo a motor y hecho de la circulación

¿Se puede considerar que el vehículo causante es un vehículo a motor?¿Se puede considerar que el vehículo causante es un vehículo a motor?.

Si así fuera, ¿estamos ante un hecho de la circulación?.

¿Quién debería hacerse cargo de las indemnizaciones derivadas del siniestro?.

¿Qué cantidad cobraría la ex‐cónyuge?.

¿Se hubiera resuelto el accidente de la misma forma si se hubiese aplicado el nuevo Reglamento SOA?

3 Contratación del seguro

• Recibo devuelto porque no tiene fondos

• Carta recordatorio (10 días)

Solicitud de Seguro Recibo bancoAgente de seguros

• Nueva devolución (1 mes)

Manuel pretende contratar un seguro en una agencia de seguros de laentidad “P”, para lo cual rellena un impreso de la aseguradora, que en elentidad P , para lo cual rellena un impreso de la aseguradora, que en elencabezamiento pone “solicitud de seguro”. El agente de seguros leentrega este documento y al mes, la entidad aseguradora le envía unrecibo bancario por el importe de la prima anualrecibo bancario por el importe de la prima anual.

3 Contratación del seguro

1 MES 1 0 DIAS 1 MES1 MES

Siniestro( 1 mes desde última devolución)

El recibo es devuelto por el banco, por no tener fondos suficientes y laaseguradora, a los 10 días de la devolución, le envía una cartaaseguradora, a los 10 días de la devolución, le envía una cartarecordándole que debe pagar el recibo, advirtiéndole que si no lo haceen el plazo de 1 mes, se verá obligada a resolver el contrato.

La aseguradora pasa este segundo recibo y el banco lo devuelve por elmismo motivo. El siniestro ocurre pasando el mes de esta últimad l iódevolución.

3 Contratación del seguro

¿Qué efectos tiene la “solicitud del seguro”?.

¿Debe asumir la aseguradora “P” el siniestro?.

¿Se resolvería el asunto de otra forma si se tratara de una prima sucesiva?.

Si la aseguradora “P” se niega a asumir el siniestro ¿Qué pueden hacer los perjudicados?

¿Qué hubiera ocurrido si el siniestro se produce a los 25 días de la visita al agente?.

4 Transmisión de un vehículo

Viejo

D. José Seguro “M”

Nuevo

D. Antonio

Suplemento

El señor Antonio, que acababa de adquirir un nuevo vehículo medianteun contrato privado, vende su viejo vehículo, que estaba asegurado enla entidad “M” al señor Joséla entidad M , al señor José.

Antonio le comunica a su aseguradora que quiere traspasar su póliza alnuevo vehículo y ésta le envía por fax un suplemento aceptando lanuevo vehículo, y ésta le envía por fax un suplemento, aceptando lamodificación solicitada.

José, que estaba advertido por Antonio de que el vehículo circulaba sin, q p qseguro, circula sin contratarlo y tiene un accidente con consecuenciasgraves.

4 Transmisión de un vehículo

¿Debe asumir el siniestro la aseguradora “M”?.

Si así fuera ¿Es posible que una misma póliza cubra dos vehículos?.Si así fuera ¿Es posible que una misma póliza cubra dos vehículos?.

Si la aseguradora “M” no asumiera el siniestro ¿a dónde se pueden dirigir los perjudicados?.g p j

¿Sigue siendo Antonio propietario del vehículo por figurar en el registro de tráfico como tal?.

5 Valoración de daños materiales (CIDE)

• 10 años

• Valor Venal 1.000 €

Vehículo “A”Aseguradora “M”

Colisión por alcance

Vehículo “B”Aseguradora “W”

• Reparación 5.000 €

Se produce una colisión por alcance del vehículo A, asegurado en “M”,al vehículo B, asegurado en “W”. La entidad acreedora “W”, reclama porCIDE a “M”, quien acepta su responsabilidad, por lo que procede aindemnizar a su asegurado, propietario del vehículo B.

El vehículo B tenía 10 años y su valor venal era de 1.000 €, que es lacantidad que le ofrece su entidad aseguradora. El asegurado, quepretende reparar el vehículo, le pasa a su aseguradora un presupuestop p , p g p ppor importe de 5.000 €.

5 Valoración de daños materiales (CIDE)

¿Qué diferencia hay entre un siniestro de RC y un siniestro de daños?.

La oferta que hace la entidad “W” a su asegurado, ¿tiene los efectos de la oferta motivada regulada en la LRCSCVM?.

¿Qué cantidad debe cobrar el asegurado del vehículo B si no repara su vehículo? ¿Y si lo repara?.

6 Sistema de responsabilidad en la LRCSCVM

Vehículo “B”Aseguradora “W” Vehículo “A”: g

• Daños Materiales• Conductor lesiones graves

Vehículo “B”:• Daños materiales

Vehículo “A”Aseguradora “M”

Daños materiales •Conductor lesiones graves• Fallece ‐ Un hijo (1 año) –No cinturón• Fallece ‐ Ocupante

No se acredita semáforo verde

Colisionan el vehículo A, asegurado en la entidad “M” y el vehículo B,asegurado en la entidad “W”, en un cruce de semáforos, con el resultado ded ñ t i l b hí l f ll i i t d t d ldaños materiales en ambos vehículos y fallecimiento de un ocupante delvehículo B y lesiones graves de ambos conductores. Asímismo, en elvehículo B viaja en el asiento trasero un bebé de 1 año sin el cinturón de

id d i d l i f llseguridad, que como consecuencia del impacto fallece.

Los dos conductores dicen que su semáforo estaba en verde para ellos yd é d l b l l ddespués de las pruebas periciales pertinentes se concluye que no quedaacreditado quién de los dos conductores tenía el semáforo en fase verde.

6 Sistema de responsabilidad en la LRCSCVM

¿Qué aseguradora debe pagar los daños materiales? ¿Qué criterio de imputación de responsabilidad establece la LRCSCVM para estos daños?.

¿Qué aseguradora debe pagar los daños personales de los conductores y los ocupantes del vehículo B? ¿Qué criterio de imputación de responsabilidad establece la LRCSCVM para los daños personales?.

¿Cabe apreciar algún tipo de concurrencia al menor por no llevar el cinturón de seguridad?.

7 Tramitación de siniestros extranjeros

• Gtos Desplazamiento• Gtos. Desplazamiento

• Gtos. Médicos

• Días Baja

TrasladoVehículo “Español”Aseguradora “M” Ciudadano Inglés

• Secuelas

Un vehículo español, asegurado en la entidad “M”, atropella a unciudadano inglés en el paseo marítimo de Alicante, cuando la víctimacruzaba la calzada a las 17 horas, por lugar indebido. La víctima,residente en Londres es tratada de sus dolencias en esta ciudad yreclama a la entidad “M”: gastos de desplazamiento, gastos médicos,días de baja y secuelas.

Además, pretende cobrar las indemnizaciones correspondientes de, p pacuerdo con la normativa inglesa.

7 Tramitación de siniestros extranjeros

¿Cómo debe tramitar su siniestro la persona perjudicada desde Londres?.

¿Qué mecanismos establece la Ley para tramitar este tipo de siniestros?.

¿Es posible que se aplique la jurisdicción de los tribunales ingleses y el derecho inglés en caso de no llegar a un acuerdo?.

¿Podríamos aplicar culpa exclusiva de la víctima en el accidente o, al menos, concurrencia de culpas?.