Caso Practico Nic 17

5

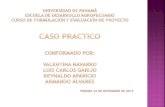

RECONOCIMIENTO INICI Una empresa celebra un contrato de arrendamiento respecto Plazo de arrendamiento: 5 años Cuota Anual: 19000 Opción de Compra(oc) 6200 Fecha de inicio 1/2/2014 Tasa de interés implícita 16% anual Vida útil del bien: 6 años Vida económica: 7 años Valor Razonable del bien: 65.163 Determinar los pagos mínimos por el arrendamiento financiero consid Asimismo, se pide preparar el cuadro de financiación y los asientos 2014 2015 2016 2017 2018 CUOTA 19000/1.16 19000/1.16´ 19000/1.16´ 19000/1.16´4 19000/1.16´5 OC 6200/1.16´5 2014 2015 2016 2017 2018 CUOTA 16379.31 14120.1 12172.5 10493.53 9046.15 OC 2951.5 TOTAL 16379.31 14120.1 12172.5 10493.53 11998.05 AÑO DEUDA INICIAL CAPITAL INTERÉS CUOTA DEUDA FINAL 1 65163.48 8573.84 10426.16 19000 56589.64 2 56589.64 9945.66 9054.34 19000 46643.98 3 46643.98 11536.96 7463.04 19000 35107.02 4 35107.02 13382.88 5617.12 19000 21724.14 5 21724.14 15524.14 3475.86 19000 6200 58963.48 36036.52 95000 POR EL RECONOCIMIENTO DE UN ACTIVO ,SE HACE UNA SOLA VEZ POR EL TOT 32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 322 3224 37 ACTIVO DIFERIDO 373 INTERESES DIFERIDOS 45 OBLIGACIONES FINANCIERAS 452 CONTRATOS DE ARREND. FIN. 65163 455 COSTOS DE FINANCIACIÓN POR PAGAR

-

Upload

mizael-alba -

Category

Documents

-

view

28 -

download

7

description

nic 17

Transcript of Caso Practico Nic 17

Hoja1RECONOCIMIENTO INICIAL DE UN ARRENDAMIENTO FINANCIERO (LEASING) CONTRATO A 5 AOSUna empresa celebra un contrato de arrendamiento respecto de un bien al 2 de enero de 2014, con una entidad bancaria, con las siguientes caractersticas:Plazo de arrendamiento: 5 aosCuota Anual: 19000Opcin de Compra(oc)6200Fecha de inicio1/2/14Tasa de inters implcita16% anualVida til del bien:6 aosVida econmica:7 aosValor Razonable del bien:65.163Determinar los pagos mnimos por el arrendamiento financiero considerando que se ejerecer la opcin de compra. Asimismo, se pide preparar el cuadro de financiacin y los asientos contables respectivos durante la vigencia del contrato( sin considerar el IGV)20142015201620172018CUOTA19000/1.1619000/1.16219000/1.16319000/1.16419000/1.165OC6200/1.16520142015201620172018CUOTA16379.3114120.112172.510493.539046.15OC2951.5TOTAL16379.3114120.112172.510493.5311998.0565163.49

AODEUDA INICIALCAPITALINTERSCUOTADEUDA FINAL165163.488573.8410426.161900056589.6410426.15688573.8456589.649054.3424256589.649945.669054.341900046643.98346643.9811536.967463.041900035107.02435107.0213382.885617.121900021724.14521724.1415524.143475.8619000620065163.4858963.4836036.5295000101200POR EL RECONOCIMIENTO DE UN ACTIVO ,SE HACE UNA SOLA VEZ POR EL TOTAL32ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO65163322322437ACTIVO DIFERIDO36037373INTERESES DIFERIDOS45OBLIGACIONES FINANCIERAS101200452CONTRATOS DE ARREND. FIN.65163455COSTOS DE FINANCIACIN POR PAGAR4552CONTRATOS DE ARRED. FIN.45521INTERESES36037X/X POR EL RECONOCIMIENTO DEL ACTIVOANUALMENTE45OBLIGACIONES FINANCIERAS19000452CONTRATOS DE ARREND. FIN.8574455COSTOS DE FINANCIACIN POR PAGAR45521INTERESES1042642CUENTAS POR PAGAR COMERCIALES190004212EMITIDASX/XPOR LA FACTURA DE LA CUOTA DE LEASING42CUNTAS POR PAGAR COMERCIALES190004212EMITIDAS10EFECTIVO Y EQUIVALENTES DE EFECTIVO19000X/XPOR EL PAGO DE LA CUOTA DE LEASING

67GASTOS FINANCIEROS1042637ACTIVO DIFERIDO10426X/XPOR EL DEVENGAMIENTO DEL GASTO POR INTERESES DEL LEASING

AL EFECTUAR LA OPCIN DE COMPRA33INMUEBLES MAQUINARIAS Y EQUIPO6516332ACTIVOS ADQUIRIDOS POR ARRENDAMIENTO FINANCIERO65163X/XPOR LA RECCLASIFICAN DE LA CUENTA 32 A LA 33 COMPRA DEL ACTIVO

Hoja2

Hoja3