Casos

117

Noción Usuarios del Presupuest Concepto US$ Costo Global por persona Alojamiento 525.00 Alquiler de vehículo 70.00 Tiquete aéreo incluye impuestos 650.00 Alimentación 350.00 Recreación 200.00 Imprevisttos 200.00 TOTAL 1,995.00 T COMPAÑÍA MANUFACTURERA SU CARRO Estado de costo de producción y ven PERIODO: ENERO A MARZO CÁLCULO DE LOS INVENTARIOS D CONCEPTO Inventario Inicial 20,000 Producción 90,000 Materiales Directos Mano de Obra Directa Cantidad Unidades Alojamiento Alquiler de vehículo Tiquete aéreo incluye impuestos - 100.00 200.00 300.00 400.00 500.00 600.00 700.00 PRESUPUESTO V Column D

-

Upload

kekala-gomez -

Category

Documents

-

view

97 -

download

7

Transcript of Casos

Noción Usuarios del PresupuestoConcepto US$ %

Costo Global por persona Alojamiento 525.00 26%Alquiler de vehículo 70.00 4%Tiquete aéreo incluye impuestos 650.00 33%Alimentación 350.00 18%Recreación 200.00 10%Imprevisttos 200.00 10%

TOTAL 1,995.00 100%T

COMPAÑÍA MANUFACTURERA SU CARRO AL DÍA LTDA Estado de costo de producción y ventas presupuestado

PERIODO: ENERO A MARZO 20XX

CÁLCULO DE LOS INVENTARIOS DISPONIBLES

CONCEPTO Costo UnitarioInventario Inicial 20,000 7,500 Producción 90,000 Materiales Directos Mano de Obra Directa

Cantidad Unidades

Alojamiento Alquiler de vehículo

Tiquete aéreo incluye im-

puestos

Alimentación Recreación Imprevisttos -

100.00

200.00

300.00

400.00

500.00

600.00

700.00 PRESUPUESTO VIAJE

Column D Column E

Costos Indirectos de Fabricación COSTO TOTAL DE PRODUCCIÓN 90,000 9,000

INVENTARIOS DISPONIBLES 110,000

CÁLCULO DEL COSTO DE VENTAS DE 100.000 UNIDADES

CANTIDAD 20,000 7,500 80,000 9,000 100,000

COMPAÑÍA MANUFACTURERA SU CARRO AL DÍA LTDA ESTADO DE RESULTADOS PROYECTADO

PERIODO DEL 1ERO DE ENERO AL MARZO 31 DE 20XX

VENTAS 100,000 15,000 MENOS COSTO DE VENTAS IGUAL UTILIDAD BRUTAMENOS GASTOS OPERACIONALES

Gastos Administrativos Año Anterior 150,000,000 Incremento 30% 45,000,000 Gastos de Venta 20% 300,000,000

IGUAL UTILIDAD OPERACIONALMAS OTROS INGRESOSMENOS OTROS EGRESOSIGUAL UTILIDAD ANTES DE IMPUESTOSMENOS IMPUESTO DE RENTA 38.5%IGUAL UTILIDAD DESPUES DE IMPUESTOS

VALUACIÓN DE INVENTARIOS, SISTEMA DE INVENTARIOS PERMANENTES, METODOLOGIA PEPS (PRIMEROS EN ENTRAR PRIMEROS EN SALIR)

COSTO UNITARIO

COMPAÑÍA MANUFACTURERA SU CARRO AL DÍA LTDA Estado de costo de producción y ventas presupuestado

PERIODO: ENERO A MARZO 20XX

CÁLCULO DE LOS INVENTARIOS DISPONIBLES

Costo Total 150,000,000

510,000,000 240,000,000

Alojamiento Alquiler de vehículo

Tiquete aéreo incluye im-

puestos

Alimentación Recreación Imprevisttos -

100.00

200.00

300.00

400.00

500.00

600.00

700.00 PRESUPUESTO VIAJE

Column D Column E

PRESUPUESTO DE VIAJE

Alojamiento

Alquiler de vehículo

Tiquete aéreo incluye impuestos

Alimentación

Recreación

Imprevisttos

60,000,000 810,000,000 960,000,000

CÁLCULO DEL COSTO DE VENTAS DE 100.000 UNIDADES

COSTO TOTAL 150,000,000 720,000,000 870,000,000

COMPAÑÍA MANUFACTURERA SU CARRO AL DÍA LTDA ESTADO DE RESULTADOS PROYECTADO

PERIODO DEL 1ERO DE ENERO AL MARZO 31 DE 20XX VALOR %

1,500,000,000 100.0% 870,000,000 58.0% 630,000,000 42.0% 495,000,000 33.0%

195,000,000

300,000,000 135,000,000 9.0%

0 0.0%0 0.0%

135,000,000 9.0% 51,975,000 3.5% 83,025,000 5.5%

VALUACIÓN DE INVENTARIOS, SISTEMA DE INVENTARIOS PERMANENTES, METODOLOGIA PEPS (PRIMEROS EN ENTRAR PRIMEROS EN SALIR)

PRESUPUESTO DE VIAJE

Alojamiento

Alquiler de vehículo

Tiquete aéreo incluye impuestos

Alimentación

Recreación

Imprevisttos

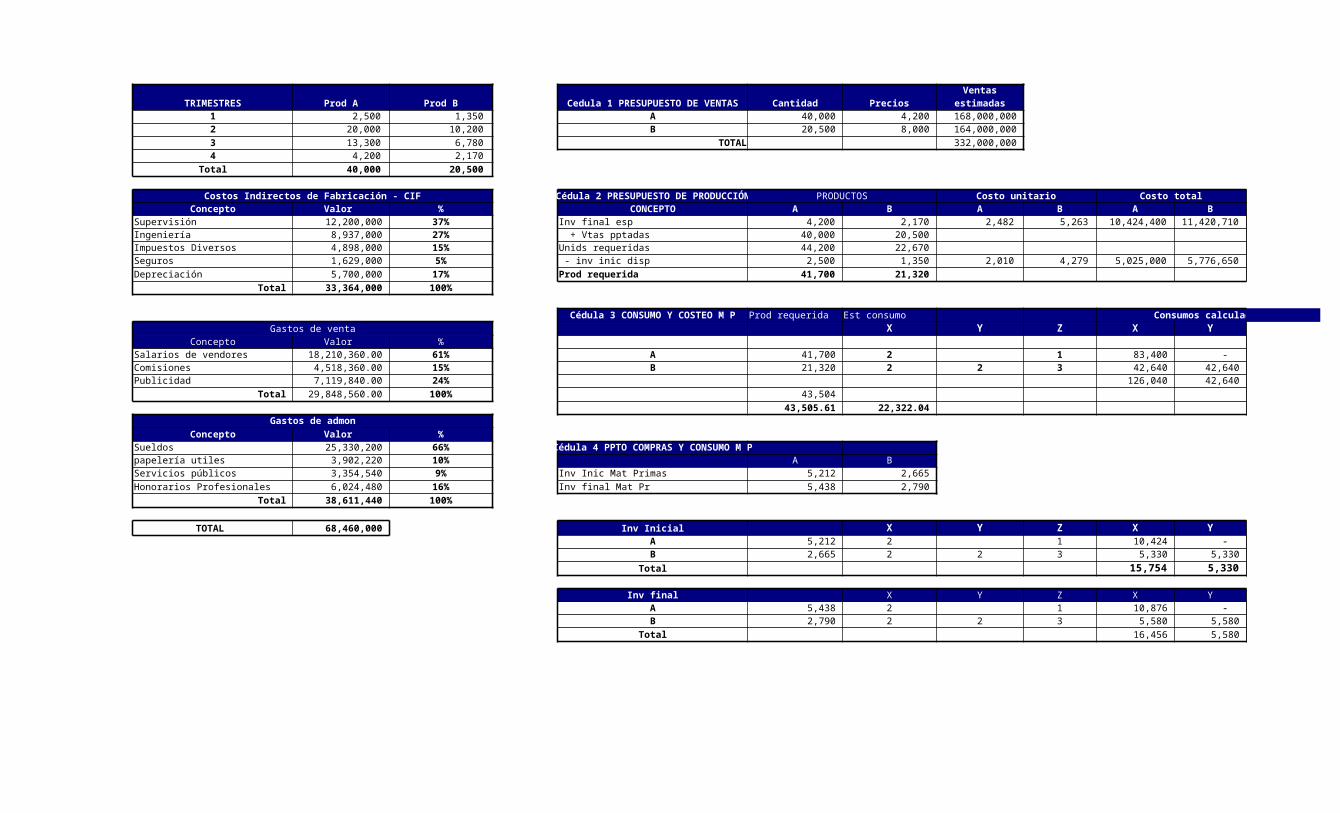

TRIMESTRES Prod A Prod B Cedula 1 PRESUPUESTO DE VENTAS Cantidad Precios Ventas estimadas1 2,500 1,350 A 40,000 4,200 168,000,000 2 20,000 10,200 B 20,500 8,000 164,000,000 3 13,300 6,780 TOTAL 332,000,000 4 4,200 2,170

Total 40,000 20,500

Costos Indirectos de Fabricación - CIF Cédula 2 PRESUPUESTO DE PRODUCCIÓN PRODUCTOS Costo unitario Costo totalConcepto Valor % CONCEPTO A B A B A B TOTAL

Supervisión 12,200,000 37% Inv final esp 4,200 2,170 2,482 5,263 10,424,400 11,420,710 21,845,110 Ingeniería 8,937,000 27% + Vtas pptadas 40,000 20,500 Impuestos Diversos 4,898,000 15% Unids requeridas 44,200 22,670 Seguros 1,629,000 5% - inv inic disp 2,500 1,350 2,010 4,279 5,025,000 5,776,650 10,801,650 Depreciación 5,700,000 17% Prod requerida 41,700 21,320

Total 33,364,000 100%

Cédula 3 CONSUMO Y COSTEO M P Prod requerida Est consumo Consumos calculadosGastos de venta X Y Z X Y Z

Concepto Valor %Salarios de vendores 18,210,360.00 61% A 41,700 2 1 83,400 - 41,700 Comisiones 4,518,360.00 15% B 21,320 2 2 3 42,640 42,640 63,960 Publicidad 7,119,840.00 24% 126,040 42,640 105,660

Total 29,848,560.00 100% 43,504 43,505.61 22,322.04

Gastos de admonConcepto Valor %

Sueldos 25,330,200 66% Cédula 4 PPTO COMPRAS Y CONSUMO M Ppapelería utiles 3,902,220 10% A BServicios públicos 3,354,540 9% Inv Inic Mat Primas 5,212 2,665 Honorarios Profesionales 6,024,480 16% Inv final Mat Pr 5,438 2,790

Total 38,611,440 100%

TOTAL 68,460,000 Inv Inicial X Y Z X Y ZA 5,212 2 1 10,424 - 5,212 B 2,665 2 2 3 5,330 5,330 7,995

Total 15,754 5,330 13,207

Inv final X Y Z X Y ZA 5,438 2 1 10,876 - 5,438 B 2,790 2 2 3 5,580 5,580 8,370

Total 16,456 5,580 13,808

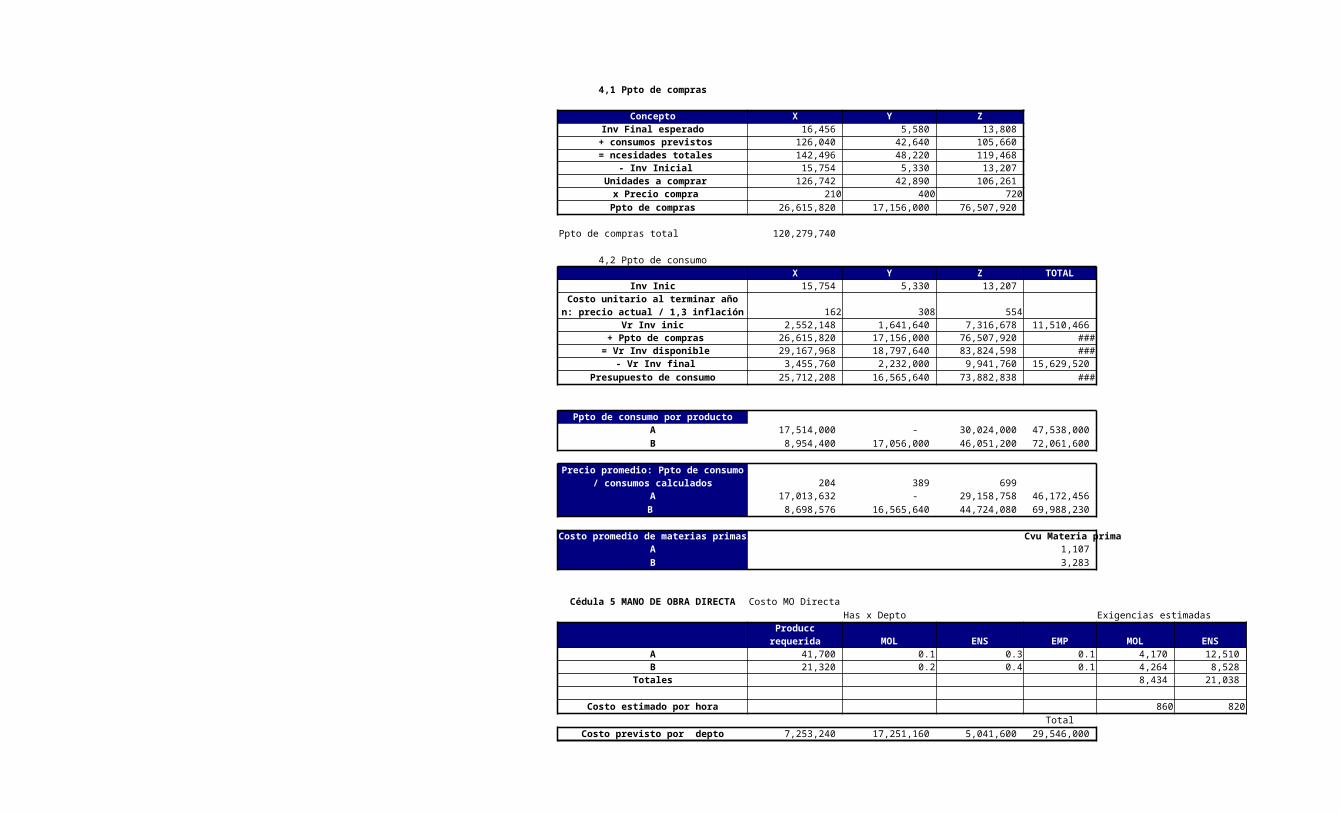

4,1 Ppto de compras

Concepto X Y ZInv Final esperado 16,456 5,580 13,808

+ consumos previstos 126,040 42,640 105,660 = ncesidades totales 142,496 48,220 119,468

- Inv Inicial 15,754 5,330 13,207 Unidades a comprar 126,742 42,890 106,261

x Precio compra 210 400 720Ppto de compras 26,615,820 17,156,000 76,507,920

Ppto de compras total 120,279,740

4,2 Ppto de consumoX Y Z TOTAL

Inv Inic 15,754 5,330 13,207

162 308 554Vr Inv inic 2,552,148 1,641,640 7,316,678 11,510,466

+ Ppto de compras 26,615,820 17,156,000 76,507,920 120,279,740 = Vr Inv disponible 29,167,968 18,797,640 83,824,598 131,790,206

- Vr Inv final 3,455,760 2,232,000 9,941,760 15,629,520 Presupuesto de consumo 25,712,208 16,565,640 73,882,838 116,160,686

Ppto de consumo por productoA 17,514,000 - 30,024,000 47,538,000 B 8,954,400 17,056,000 46,051,200 72,061,600

204 389 699 A 17,013,632 - 29,158,758 46,172,456 B 8,698,576 16,565,640 44,724,080 69,988,230

Costo promedio de materias primas Cvu Materia primaA 1,107 B 3,283

Cédula 5 MANO DE OBRA DIRECTA Costo MO DirectaHas x Depto Exigencias estimadas

Producc requerida MOL ENS EMP MOL ENS EMP TotalA 41,700 0.1 0.3 0.1 4,170 12,510 4,170 20,850 B 21,320 0.2 0.4 0.1 4,264 8,528 2,132 14,924

Totales 8,434 21,038 6,302 35,774

Costo estimado por hora 860 820 800Total

Costo previsto por depto 7,253,240 17,251,160 5,041,600 29,546,000

Costo unitario al terminar año n: precio actual / 1,3 inflación

Precio promedio: Ppto de consumo / consumos calculados

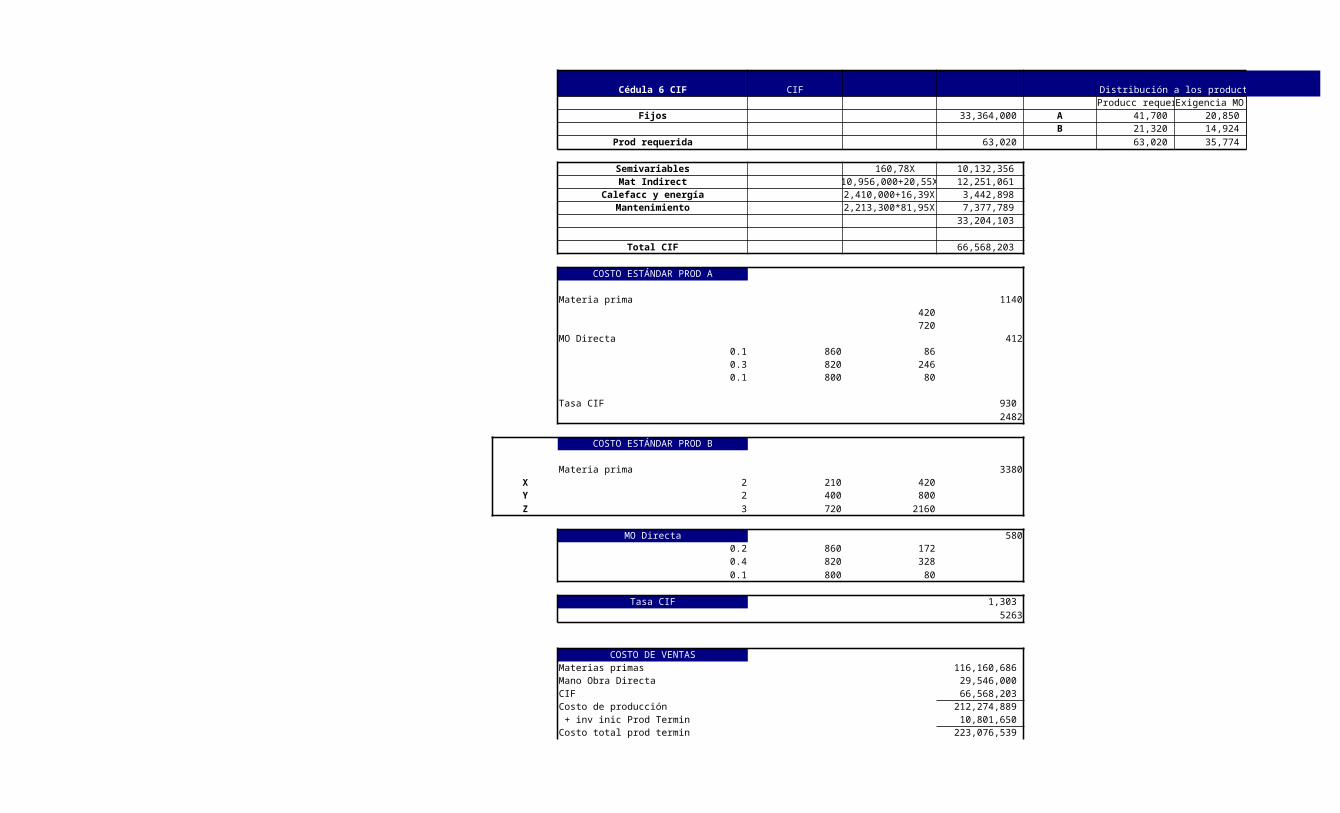

Cédula 6 CIF CIF Distribución a los productos, según has MOProducc requeridExigencia MO 66,568,203

Fijos 33,364,000 A 41,700 20,850 0.583 38,797,647.48 930 B 21,320 14,924 0.417 27,770,555.92 1,303

Prod requerida 63,020 63,020 35,774

Semivariables 160,78X 10,132,356 Mat Indirect 10,956,000+20,55X 12,251,061

Calefacc y energía 2,410,000+16,39X 3,442,898 Mantenimiento 2,213,300*81,95X 7,377,789

33,204,103

Total CIF 66,568,203

COSTO ESTÁNDAR PROD A

Materia prima 1140420720

MO Directa 4120.1 860 860.3 820 2460.1 800 80

Tasa CIF 930 2482

COSTO ESTÁNDAR PROD B

Materia prima 3380X 2 210 420Y 2 400 800Z 3 720 2160

MO Directa 5800.2 860 1720.4 820 3280.1 800 80

Tasa CIF 1,303 5263

COSTO DE VENTASMaterias primas 116,160,686 Mano Obra Directa 29,546,000 CIF 66,568,203 Costo de producción 212,274,889 + inv inic Prod Termin 10,801,650 Costo total prod termin 223,076,539

Tasa aplicable

- inv fianl prod termin 21,845,110 COSTO DE VENTAS PRESUPUESTADO 201,231,429

ESTADO DE RESULTADOS VALOR Ventas 332,000,000 - Costo Ventas 201,231,429 Utilidad bruta 130,768,571 - Gsts operacionales 68,460,000 Utilidad operacional 62,308,571 - Gsts financieros 17630485Utilidad antes de impuestos 44,678,086 - Impto renta 0.385 17,201,063 Utilidad neta 27,477,023

Presupuesto de Flujo Efectivo o Flujo de Caja Saldo Inicial de Efectivo 25,506,104

Más Entradas de Efectivo 329,900,000 Ventas de contado año n + 1 199,200,000

118,800,000

11,900,000 Igual Disponibilidad de Efectivo 355,406,104

Menos Salidas de Efectivo 330,736,108 Compra de materiales 110,256,420 Remuneración Mano de obra directa 29,546,000 Gastos de Administración y Ventas 68,460,000 Costos Indirectos de fabricación 60,868,203

Cancelación de sueldos 25,200,000 Amortización de obligaciones bancarias 12,200,000 Cancelación de intéreses 17,630,485 Reconocimiento de dividendos 6,575,000

Igual Saldo Final de efectivo 24,669,996

BALANCE GENERAL PROYECTADO A DICIEMBRE 31 DEL AÑO N + 1ESTRUCTURA DE LA INVERSIÓN

CONCEPTOS FINANCIEROS VALORES PRONOSTICADOS CONCEPTOS FINANCIEROS VALORES PRONOSTICADOS ACTIVO CORRIENTE 77,844,626 PASIVO CORRIENTE 53,464,383 EFECTIVO 24,669,996 CUENTAS POR PAGAR 10,023,320 CUENTAS POR COBRAR 14,000,000 IMPUESTOS POR PAGAR 17,201,063 INVENTARIO DE MATERIAS PRIMAS 15,629,520 OBLIGACIONES BANCARIAS 22,140,000 INVENTARIO DE PRODUCTOS EN P 1,700,000 PRESTACIONES SOCIALES 4,100,000 INVENTARIO DE PRODUCTOS TER 21,845,110 ACTIVO FIJO 57,200,000 PASIVO A LARGO PLAZO 14,760,000 TERRENOS 25,200,000 OBLIGACIONES BANCARIAS 14,760,000 EDIFICIOS 37,900,000 TOTAL PASIVO 68,224,383

Recuperación de cartera correspondiente a las ventas a crédito del año n + 1

Recuperación de cartera correspondiente a las ventas a crédito del año n + 1

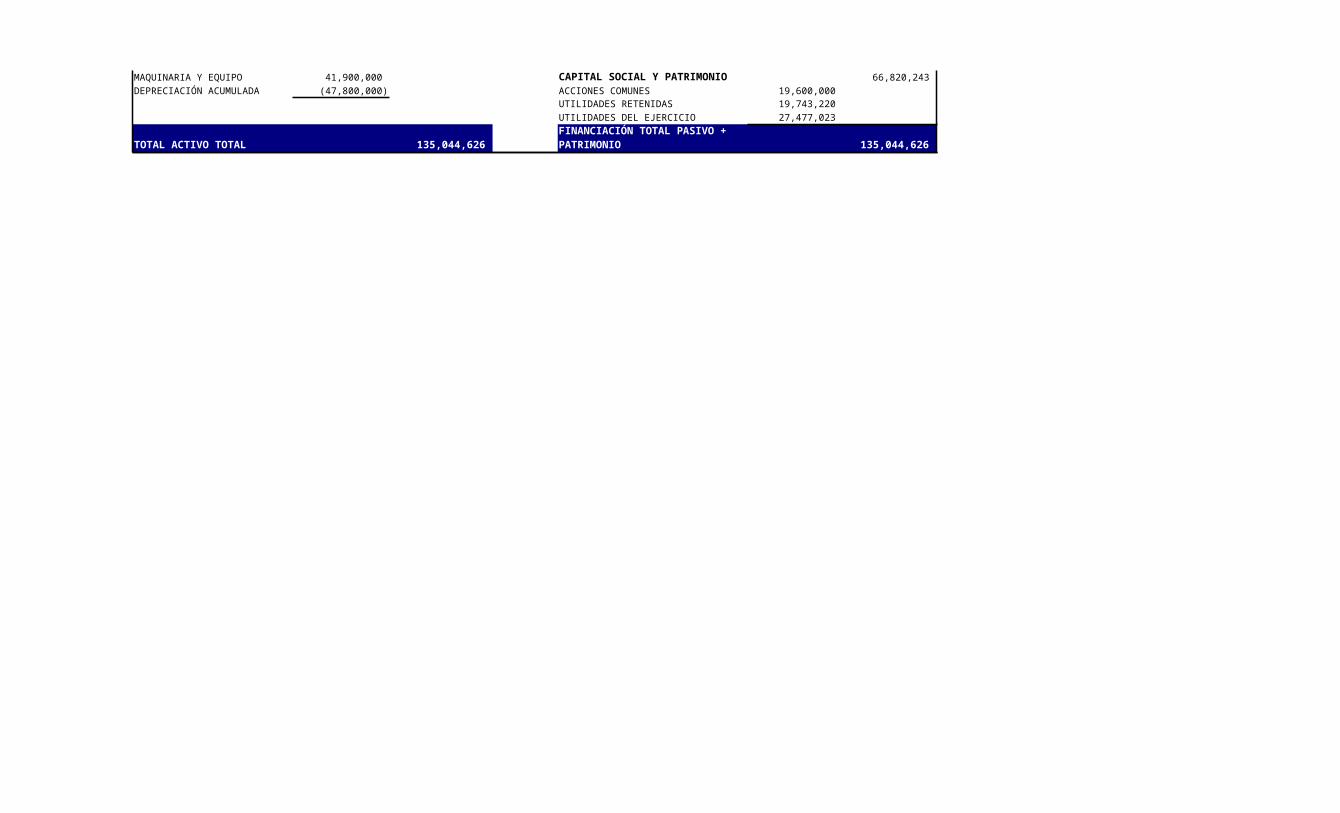

MAQUINARIA Y EQUIPO 41,900,000 CAPITAL SOCIAL Y PATRIMONIO 66,820,243 DEPRECIACIÓN ACUMULADA (47,800,000) ACCIONES COMUNES 19,600,000

UTILIDADES RETENIDAS 19,743,220 UTILIDADES DEL EJERCICIO 27,477,023

TOTAL ACTIVO TOTAL 135,044,626 135,044,626 FINANCIACIÓN TOTAL PASIVO + PATRIMONIO

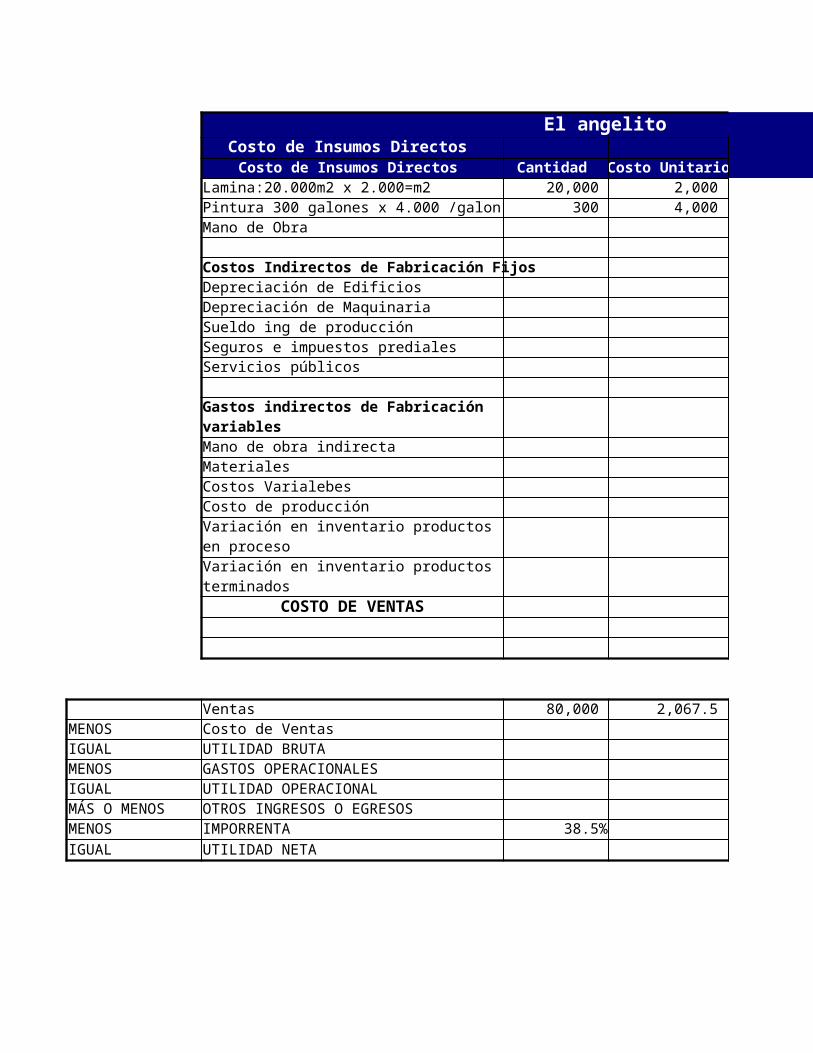

El angelitoCosto de Insumos Directos

Costo de Insumos Directos Cantidad Costo UnitarioLamina:20.000m2 x 2.000=m2 20,000 2,000 Pintura 300 galones x 4.000 /galon 300 4,000 Mano de Obra

Costos Indirectos de Fabricación FijosDepreciación de EdificiosDepreciación de Maquinaria Sueldo ing de producciónSeguros e impuestos predialesServicios públicos

Mano de obra indirectaMateriales Costos VarialebesCosto de producción

COSTO DE VENTAS

Ventas 80,000 2,067.5 MENOS Costo de Ventas IGUAL UTILIDAD BRUTA MENOS GASTOS OPERACIONALESIGUAL UTILIDAD OPERACIONALMÁS O MENOS OTROS INGRESOS O EGRESOSMENOS IMPORRENTA 38.5%IGUAL UTILIDAD NETA

Gastos indirectos de Fabricación variables

Variación en inventario productos en proceso

Variación en inventario productos terminados

El angelito

53,700,000 40,000,000 1,200,000 12,500,000

19,090,000 2,600,000 1,950,000 11,150,000 1,290,000 2,100,000

68,250,000 13,800,000 45,000,000 9,450,000

141,040,000

28,208,000 112,832,000

2,067.52

165,401,600 112,832,000 52,569,600 18,000,000 34,569,600 -

13,309,296 13,309,000 21,260,600

43,738

19,090,000

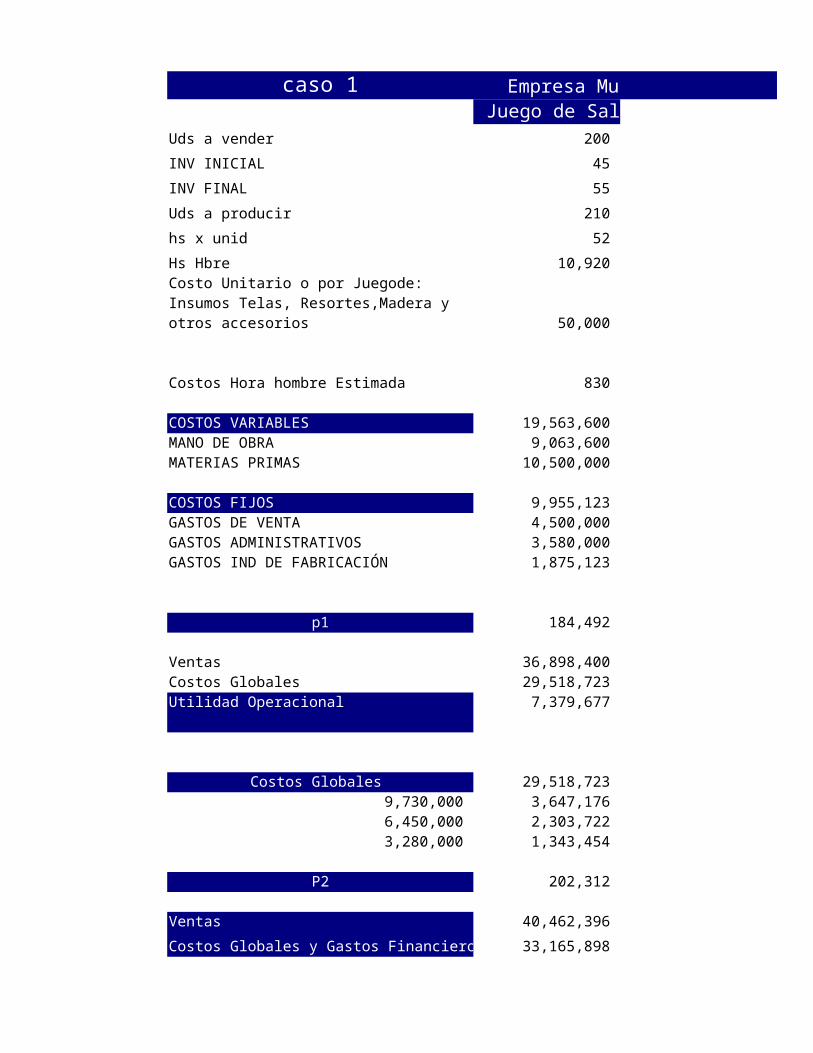

caso 1 Empresa Muebles Panamericanos S.A Juego de Sala Juego de Comedo

Uds a vender 200 300

INV INICIAL 45 68

INV FINAL 55 85

Uds a producir 210 317

hs x unid 52 62

Hs Hbre 10,920 19,654

50,000 37,500

Costos Hora hombre Estimada 830 830

COSTOS VARIABLES 19,563,600 28,200,320 MANO DE OBRA 9,063,600 16,312,820 MATERIAS PRIMAS 10,500,000 11,887,500

COSTOS FIJOS 9,955,123 15,494,877 GASTOS DE VENTA 4,500,000 6,750,000 GASTOS ADMINISTRATIVOS 3,580,000 5,370,000 GASTOS IND DE FABRICACIÓN 1,875,123 3,374,877

p1 184,492 182,063

Ventas 36,898,400 54,618,900 Costos Globales 29,518,723 43,695,197 Utilidad Operacional 7,379,677 10,923,703

Costos Globales 29,518,723 43,695,197 9,730,000 3,647,176 6,082,824 6,450,000 2,303,722 4,146,278 3,280,000 1,343,454 1,936,546

P2 202,312 202,431

Ventas 40,462,396 60,729,186

Costos Globales y Gastos Financieros 33,165,898 49,778,022

Costo Unitario o por Juegode: Insumos Telas, Resortes,Madera y otros accesorios

Utilidad Neta antes de impuestos 7,296,498 10,951,165

33,165,898 49,778,022 0.650 1 0.053 0

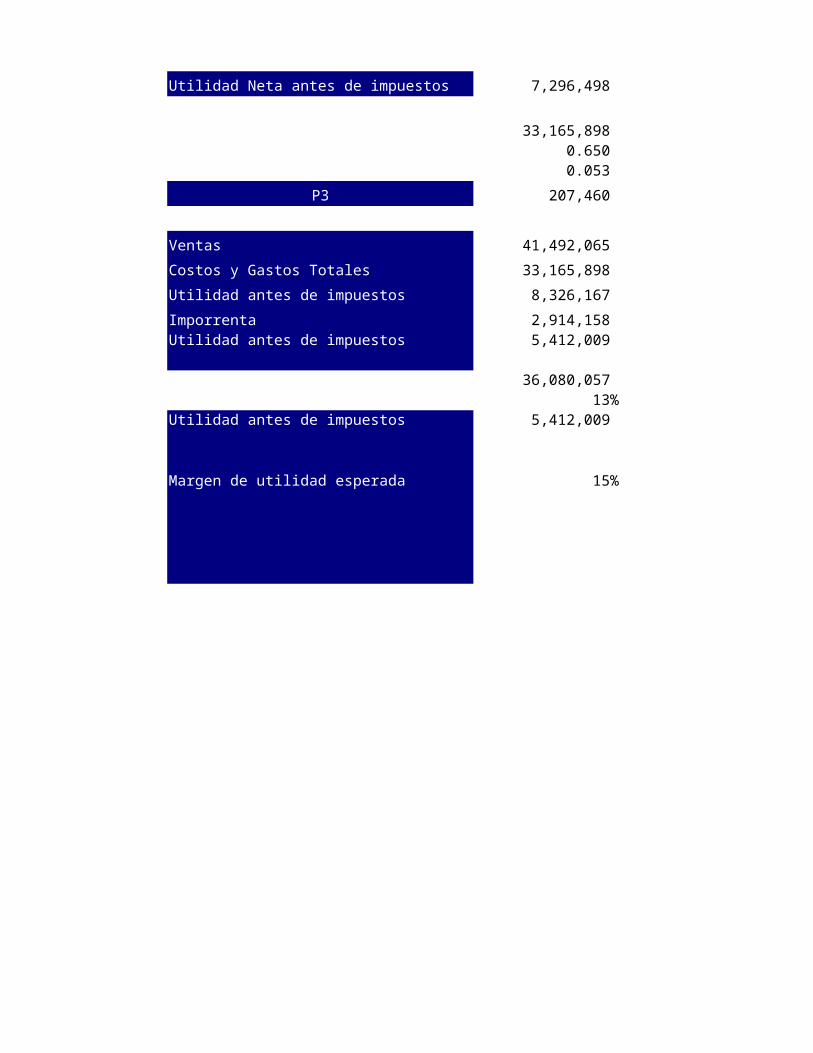

P3 207,460 207,582

Ventas 41,492,065 62,274,300

Costos y Gastos Totales 33,165,898 49,778,022

Utilidad antes de impuestos 8,326,167 12,496,278

Imporrenta 2,914,158 4,373,697 Utilidad antes de impuestos 5,412,009 8,122,581

36,080,057 54,151,719 13% 13%

Utilidad antes de impuestos 5,412,009 8,122,758

Margen de utilidad esperada 15% 15%

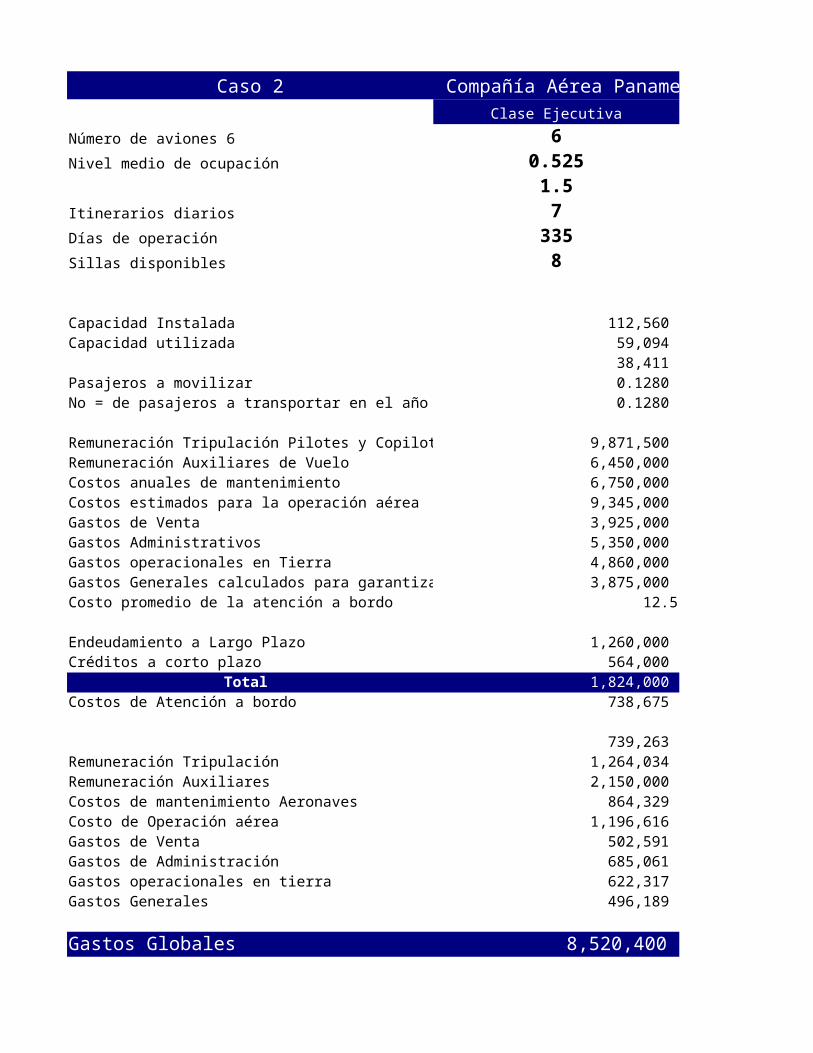

Empresa Muebles Panamericanos S.A Caso 2TOTAL

500 Número de aviones 6

113 Nivel medio de ocupación

140

527 Itinerarios diarios

114 Días de operación

30,574 Sillas disponibles

Capacidad Instalada Capacidad utilizada

Pasajeros a movilizar No = de pasajeros a transportar en el año

47,763,920 25,376,420 Remuneración Tripulación Pilotes y Copilotos 22,387,500 Remuneración Auxiliares de Vuelo

Costos anuales de mantenimiento 25,450,000 Costos estimados para la operación aérea 11,250,000 Gastos de Venta 8,950,000 Gastos Administrativos 5,250,000 Gastos operacionales en Tierra

Gastos Generales calculados para garantizar Costo promedio de la atención a bordo

366,555 - Endeudamiento a Largo Plazo 91,517,300 Créditos a corto plazo 73,213,920 Total 18,303,380 Costos de Atención a bordo

Remuneración Tripulación 73,213,920 Remuneración Auxiliares 9,730,000 Costos de mantenimiento Aeronaves 6,450,000 Costo de Operación aérea 3,280,000 Gastos de Venta

Gastos de Administración 404,743 Gastos operacionales en tierra - Gastos Generales 101,191,582

82,943,920 Gastos Globales

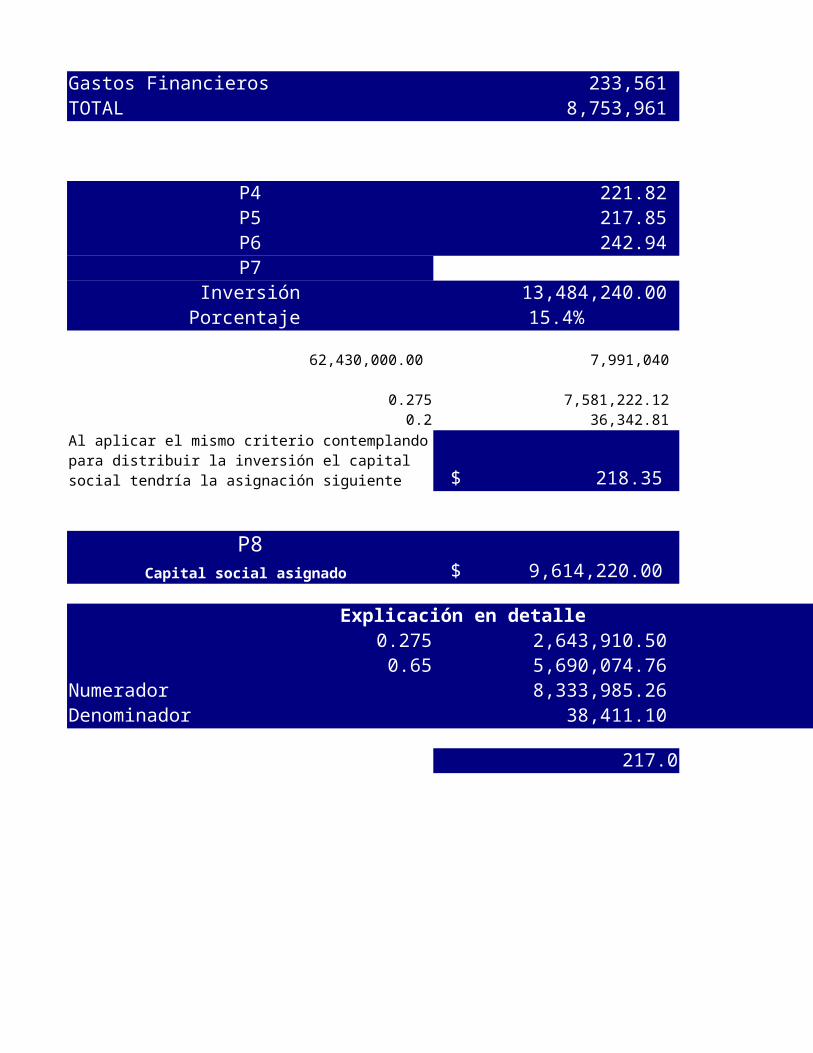

0.220 0.220 Gastos Financieros TOTAL

0.000 0.081

3,951,625.263 P4P5P6

0.799 P7 0.251 Inversión 0.350 Porcentaje 1.857 - 62,430,000.00

0.2750.2

P8Capital social asignado

Explicación en detalle 0.275

0.65Numerador Denominador

Al aplicar el mismo criterio contemplando para distribuir la inversión el capital social tendría la asignación siguiente

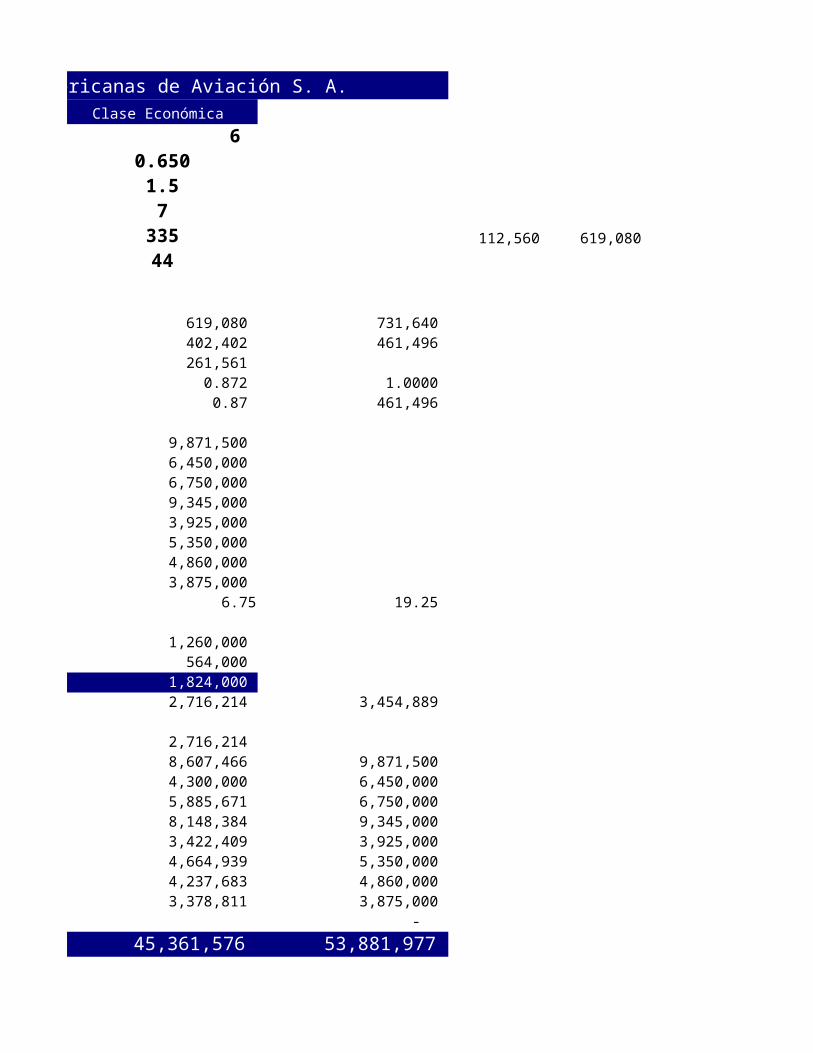

Compañía Aérea Panamericanas de Aviación S. A. Clase Ejecutiva Clase Económica

6 6 0.525 0.650

1.5 1.57 7

335 335 112,560

8 44

112,560 619,080 731,640 59,094 402,402 461,496 38,411 261,561 0.1280 0.872 1.0000 0.1280 0.87 461,496

9,871,500 9,871,500 6,450,000 6,450,000 6,750,000 6,750,000 9,345,000 9,345,000 3,925,000 3,925,000 5,350,000 5,350,000 4,860,000 4,860,000 3,875,000 3,875,000

12.5 6.75 19.25

1,260,000 1,260,000 564,000 564,000 1,824,000 1,824,000 738,675 2,716,214 3,454,889

739,263 2,716,214 1,264,034 8,607,466 9,871,500 2,150,000 4,300,000 6,450,000 864,329 5,885,671 6,750,000 1,196,616 8,148,384 9,345,000 502,591 3,422,409 3,925,000 685,061 4,664,939 5,350,000 622,317 4,237,683 4,860,000 496,189 3,378,811 3,875,000

-

8,520,400 45,361,576 53,881,977

233,561 1,590,439 1,824,000 8,753,961 46,952,015 55,705,977

221.82 173.43 217.85 171.59 242.94 191.35

13,484,240.00 74,075,760.00 87,560,000.00

15.4% 85% 100%

7,991,040 54,438,960 0.695652174

7,581,222.12 43,846,203.43 347.826087 36,342.81 247,477.23

$ 218.35 $ 173.32

$ 9,614,220.00 $ 52,815,780.00 $ 62,430,000.00

Explicación en detalle 2,643,910.50 14,524,339.50 5,690,074.76 30,518,809.96 8,333,985.26 45,043,149.46 38,411.10 261,561.30

217.0 172.2

619,080

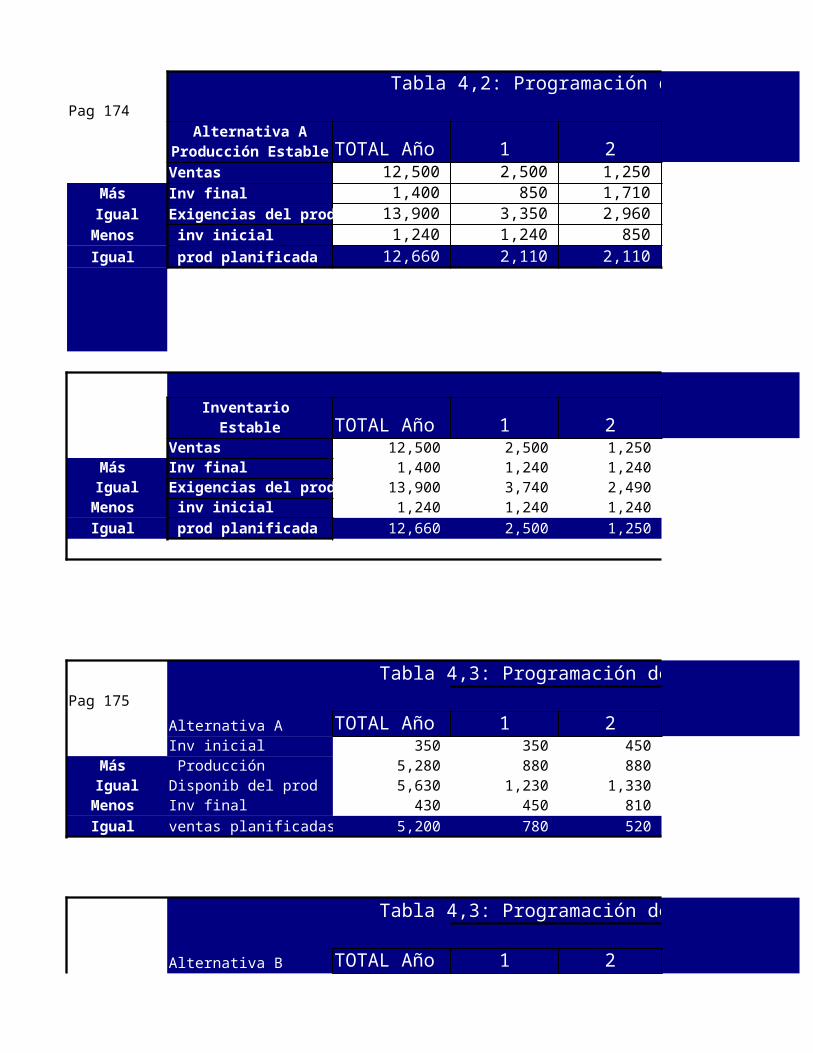

Tabla 4,2: Programación de la producción de zapatosPag 174 Bimestres

TOTAL Año 1 2 3Ventas 12,500 2,500 1,250 2,500

Más Inv final 1,400 850 1,710 1,320 Igual Exigencias del prod 13,900 3,350 2,960 3,820

Menos inv inicial 1,240 1,240 850 1,710 Igual prod planificada 12,660 2,110 2,110 2,110

Bimestres

TOTAL Año 1 2 3Ventas 12,500 2,500 1,250 2,500

Más Inv final 1,400 1,240 1,240 1,240 Igual Exigencias del prod 13,900 3,740 2,490 3,740

Menos inv inicial 1,240 1,240 1,240 1,240 Igual prod planificada 12,660 2,500 1,250 2,500

Tabla 4,3: Programación de la producción de chamarrasPag 175 Bimestres

Alternativa A TOTAL Año 1 2 3Inv inicial 350 350 450 810

Más Producción 5,280 880 880 880 Igual Disponib del prod 5,630 1,230 1,330 1,690

Menos Inv final 430 450 810 910 Igual ventas planificadas 5,200 780 520 780

Tabla 4,3: Programación de la producción de chamarrasBimestres

Alternativa B TOTAL Año 1 2 3

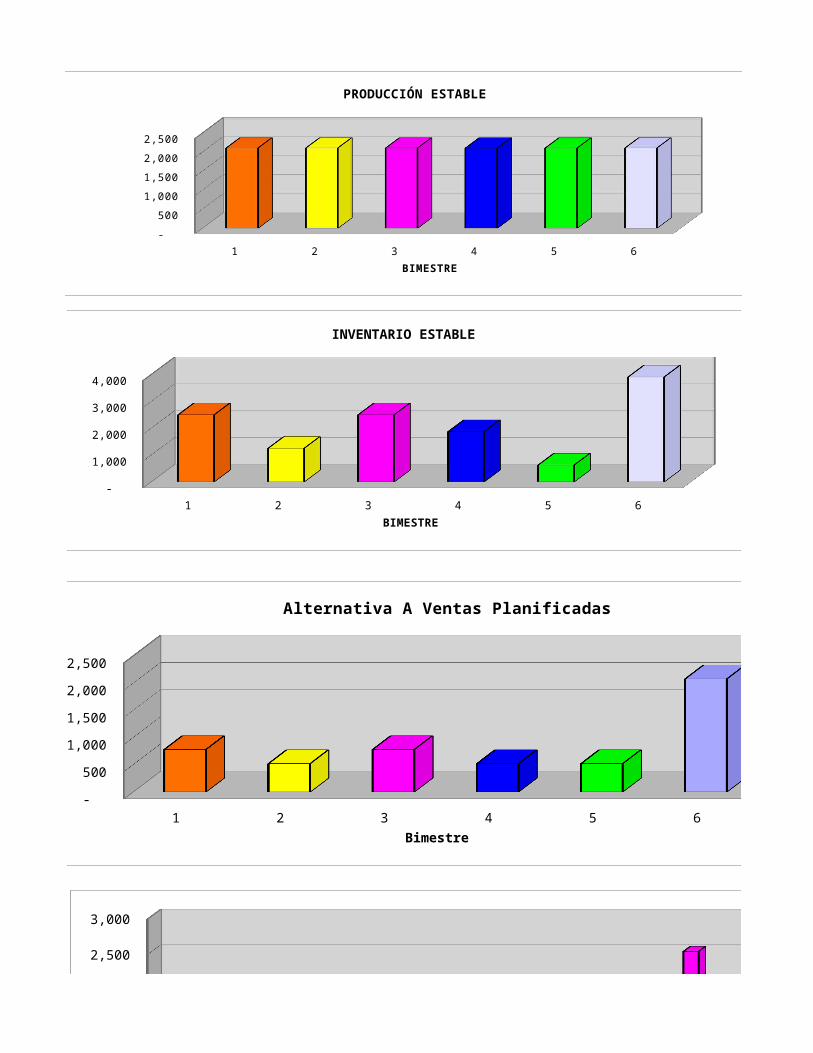

Alternativa A Producción Estable

Alternativa B Inventario Estable

Inv inicial 350 350 350 366 Más +Producción 5,280 780 536 796 Igual Disponib del prod 5,630 1,130 886 1,162

Menos - inv final 430 350 366 382 Igual ventas planificadas 5,200 780 520 780

8016

Tabla 4,4 - Rexil Ltda - Producción de zapatosCÓDIGOS

Inv finales IF 1ER 2DO 3ER Alt A 850 1,710 1,320 Alt B 1,240 1,240 1,240 Producc bimestral PR Alt A 2,110 2,110 2,110 Alt B 2,500 1,250 2,500 Producc acumul PA Alt A 2,110 4,220 6,330 Alt B 2,500 3,750 6,250 Días laborables DL 41 40 42 Días calendario DC 59 61 61 Hs laborables por opera HL 328 320 336

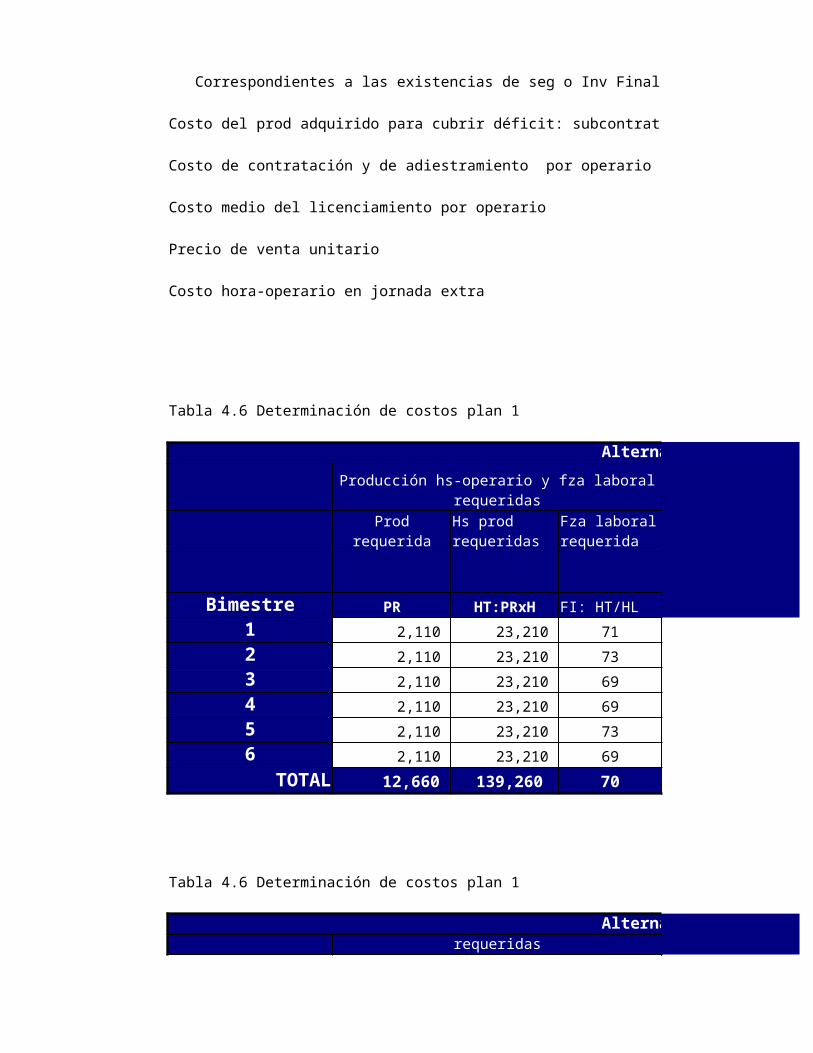

Tabla 4.5 Información financiera por consultar en la evaluación de los planes

Conceptos financieros Códigos

Costo de producción interno CP

Costo de hora-operario en horario normal CH

Costo de hora-operario por unidad CU

Costo de mantenimiento de existencias Correspondientes a la producción CMPM

Correspondientes a las existencias de seg o Inv Finales previstos CMIF

Costo del prod adquirido para cubrir déficit: subcontratación CZ

Costo de contratación y de adiestramiento por operario CC

Costo medio del licenciamiento por operario CL

Precio de venta unitario P

Costo hora-operario en jornada extra CE

Tabla 4.6 Determinación de costos plan 1

Alternativa A: Producción estable, inventarios fluctuantes y plantilla laboral cambiante

Prod requerida Costo prod

Bimestre PR HT:PRxH FI: HT/HL CTP: PRxCP

1 2,110 23,210 71 $ 25,320,000

2 2,110 23,210 73 $ 25,320,000

3 2,110 23,210 69 $ 25,320,000

4 2,110 23,210 69 $ 25,320,000

5 2,110 23,210 73 $ 25,320,000

6 2,110 23,210 69 $ 25,320,000

TOTAL 12,660 139,260 70 $ 151,920,000

Tabla 4.6 Determinación de costos plan 1

Alternativa B: Producción Fluctuante, inventarios Estables y plantilla laboral cambiante

Producción hs-operario y fza laboral requeridas

Hs prod requeridas

Fza laboral requerida

Producción hs-operario y fza laboral requeridas

Prod requerida Costo prod

Bimestre PR HT:PRxH FI: HT/HL CTP: PRxCP1 2,500 27,500 84 $ 30,000,000 2 1,250 13,750 43 $ 15,000,000 3 2,500 27,500 82 $ 30,000,000 4 1,875 20,625 61 $ 22,500,000 5 625 6,875 21 $ 7,500,000 6 3,910 43,010 128 $ 46,920,000

TOTAL 12,660 139,260 70 $ 151,920,000

Tabla 4.7 Determinación de costos plan 2

Alternativa A: Producción Estable inventarios Fluctuantes y plantilla laboral cambiante

Niveles de Prod Acum requerida y factible con 71 operarios

71Bimestre PA HD: 71XDLX8 PF: HD/11 PFA

1 2,110 23,288 2,117 2,117 2 4,220 22,720 2,065 4,182 3 6,330 23,856 2,169 6,352 4 8,440 23,856 2,169 8,520 5 10,550 22,720 2,065 10,586 6 12,660 23,856 2,169 12,755

TOTAL 140,296 12,754

(1) CGP:PF(CP+CU)(2) CME 0.075((CGP/DC)+IF(CP+CU))(3) CO: FP(PV-1.15(CP-CU))

Tabla 4.7 Determinación de costos plan 2

Hs prod requeridas

Fza laboral requerida

Prod Acum requerida

Hs disponibles de prod

Producción Factible con 71 Operarios

Producción Factible acumul con 71 Operarios

Alternativa B: Producción Fluctuante, inventarios Estables y plantilla laboral cambianteNiveles de Prod Acum requerida y factible con 71 operarios

71Bimestre PA HD: 71XDLX8 PF: HD/11 PFA

1 2,500 23,288 2,117 2,117 2 3,750 22,720 2,065 4,182 3 6,250 23,856 2,169 6,351 4 8,125 23,856 2,169 8,520 5 8,750 22,720 2,065 10,585 6 12,660 23,856 2,169 12,754

TOTAL 140,296 12,754

Tabla 4.8 Determinación de costos plan 3 y 4

Alternativa A: Producción estable e inventarios fluctuantesProducción y Tiempos

Prod requerida71

Bimestre PRX HD: 71XDLX8 PF: HD/11 Si PR>PF1 2,110 23,288 2,117 2 2,110 22,720 2,065 45 3 2,110 23,856 2,169 4 2,110 23,856 2,169 5 2,110 22,720 2,065 45 6 2,110 23,856 2,169

TOTAL 12,660 140,296 12,754 90

Tabla 4.8 Determinación de costos plan 3 y 4

Alternativa B: Producción fluctuante e inventarios establesProducción y Tiempos

Prod Acum requerida

Hs disponibles de prod

Producción Factible con 71 Operarios

Producción Factible acumul con 71 Operarios

Hs disponibles de prod

Producción Factible con 71 Operarios

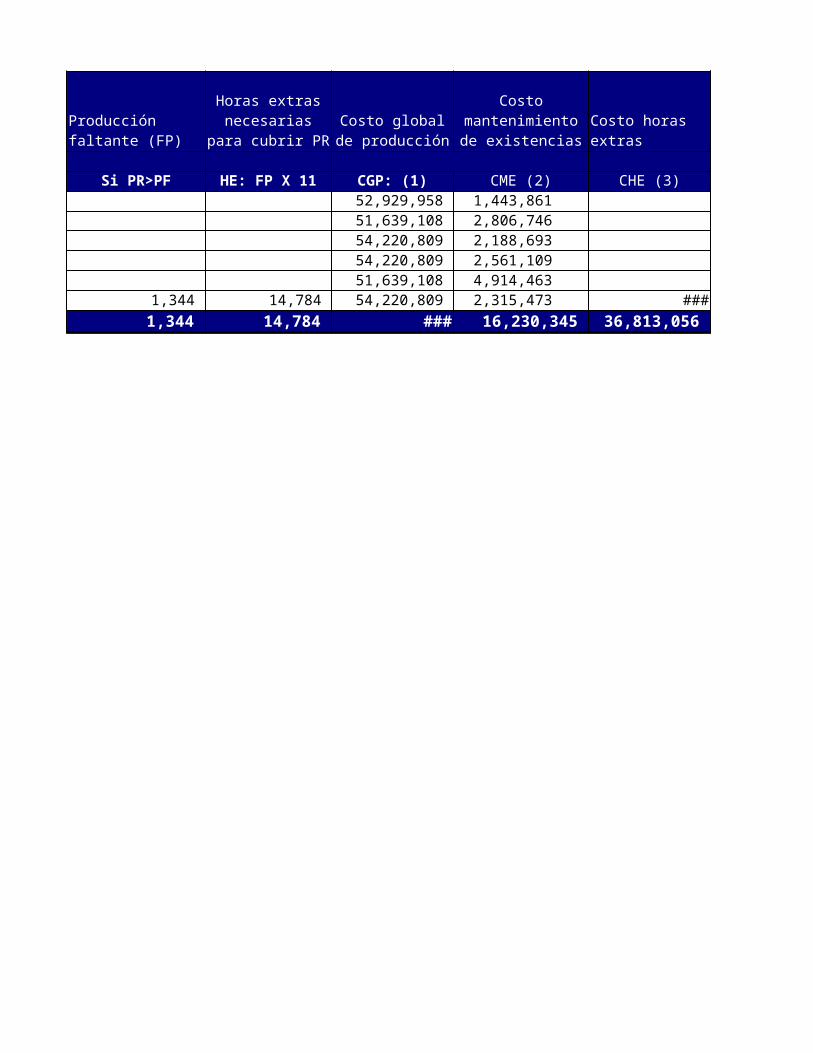

Producción faltante (FP)

Prod requerida71

Bimestre PRX HD: 71XDLX8 PF: HD/11 Si PR>PF1 2,500 27,552 2,505 2 1,250 26,880 2,444 3 2,500 28,224 2,566 4 1,875 28,224 2,566 5 625 26,880 2,444 6 3,910 28,224 2,566 1,344

TOTAL 12,660 165,984 15,091 1,344

Hs disponibles de prod

Producción Factible con 71 Operarios

Producción faltante (FP)

Tabla 4,2: Programación de la producción de zapatosBimestres

4 5 6 1,875 625 3,750 1,555 3,040 1,400 3,430 3,665 5,150 1,320 1,555 3,040 2,110 2,110 2,110

Bimestres

4 5 6 1,875 625 3,750 1,240 1,240 1,400 3,115 1,865 5,150 1,240 1,240 1,240 1,875 625 3,910

Tabla 4,3: Programación de la producción de chamarrasBimestres

4 5 6 910 1,270 1,630 880 880 880 1,790 2,150 2,510 1,270 1,630 430 520 520 2,080

Tabla 4,3: Programación de la producción de chamarrasBimestres

4 5 6

1 2 3 4 5 6

-

500

1,000

1,500

2,000

2,500

PRODUCCIÓN ESTABLE

Row 8

BIMESTRE

1 2 3 4 5 6 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

INVENTARIO ESTABLE

Row 20

BIMESTRE

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Alternativa A Ventas Planificadas

Row 34

Bimestre

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

3,000

Row 41

Row 42

Row 43

Row 44

Row 45

382 398 414 536 536 2,096 918 934 2,510 398 414 430 520 520 2,080

Tabla 4,4 - Rexil Ltda - Producción de zapatos

4TO 5TO 6TO TOTAL 1,555 3,040 1,400 1,240 1,240 1,400

2,110 2,110 2,110 12,660 1,875 625 3,910 12,660

8,440 10,550 12,660 44,310 8,125 8,750 12,660 42,035 42 40 42 247 62 61 61 365 336 320 336 1,976

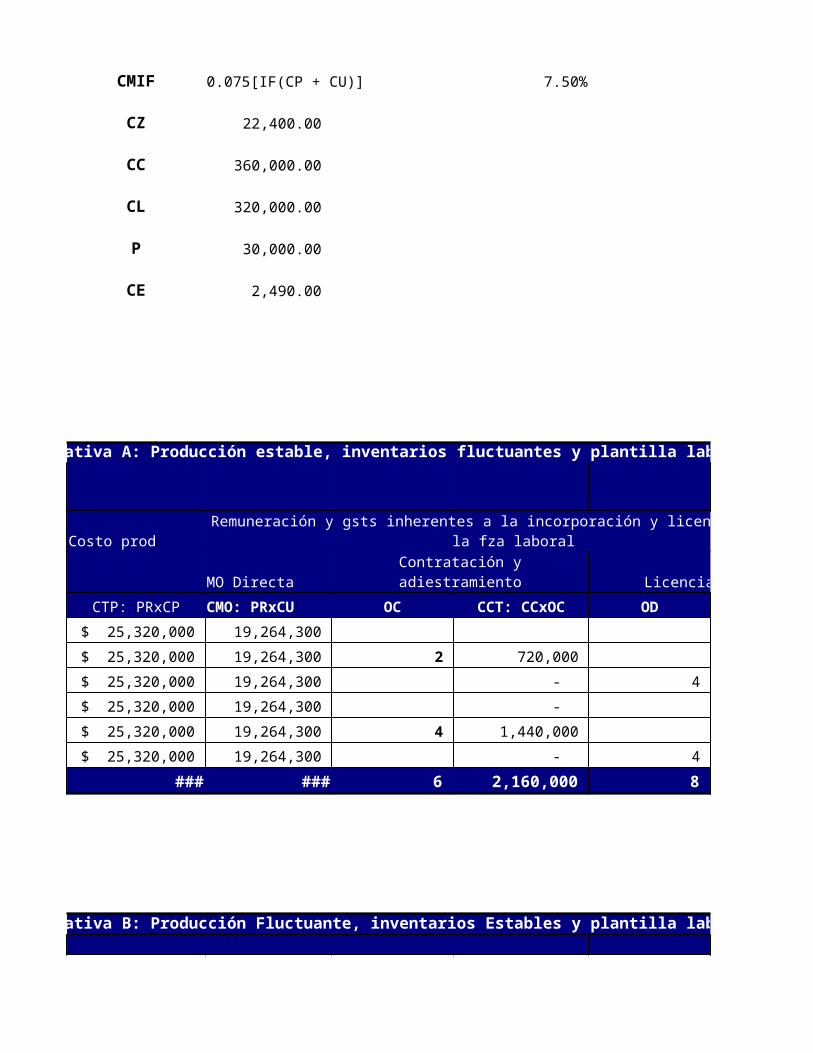

Tabla 4.5 Información financiera por consultar en la evaluación de los planes

Valores y fórmulas

$ 12,000 $/Unidad

830

9,130.00

0.075*(CTP + CMO)/DL 7.50%

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

3,000

Row 41

Row 42

Row 43

Row 44

Row 45

0.075[IF(CP + CU)] 7.50%

22,400.00

360,000.00

320,000.00

30,000.00

2,490.00

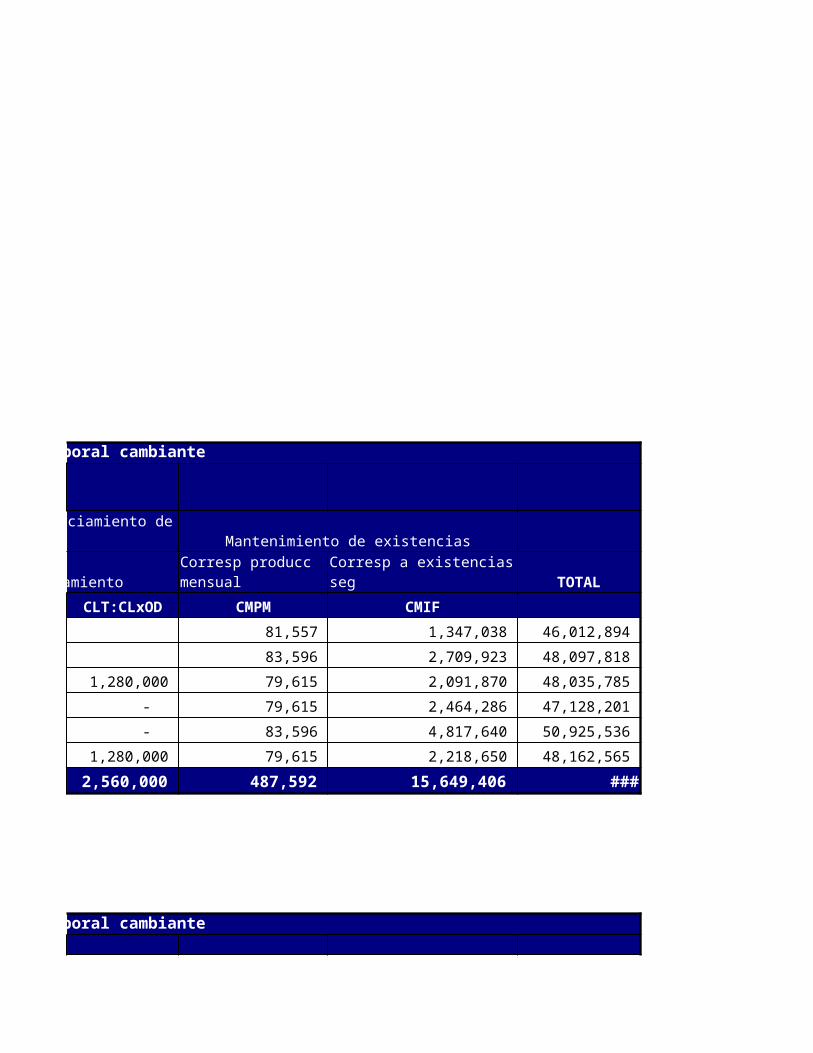

Alternativa A: Producción estable, inventarios fluctuantes y plantilla laboral cambiante

Remuneración y gsts inherentes a la incorporación y licenciamiento de la fza laboral Mantenimiento de existencias

MO Directa Contratación y adiestramiento Licenciamiento

CMO: PRxCU OC CCT: CCxOC OD CLT:CLxOD CMPM

19,264,300 81,557

19,264,300 2 720,000 83,596

19,264,300 - 4 1,280,000 79,615

19,264,300 - - 79,615

19,264,300 4 1,440,000 - 83,596

19,264,300 - 4 1,280,000 79,615

115,585,800 6 2,160,000 8 2,560,000 487,592

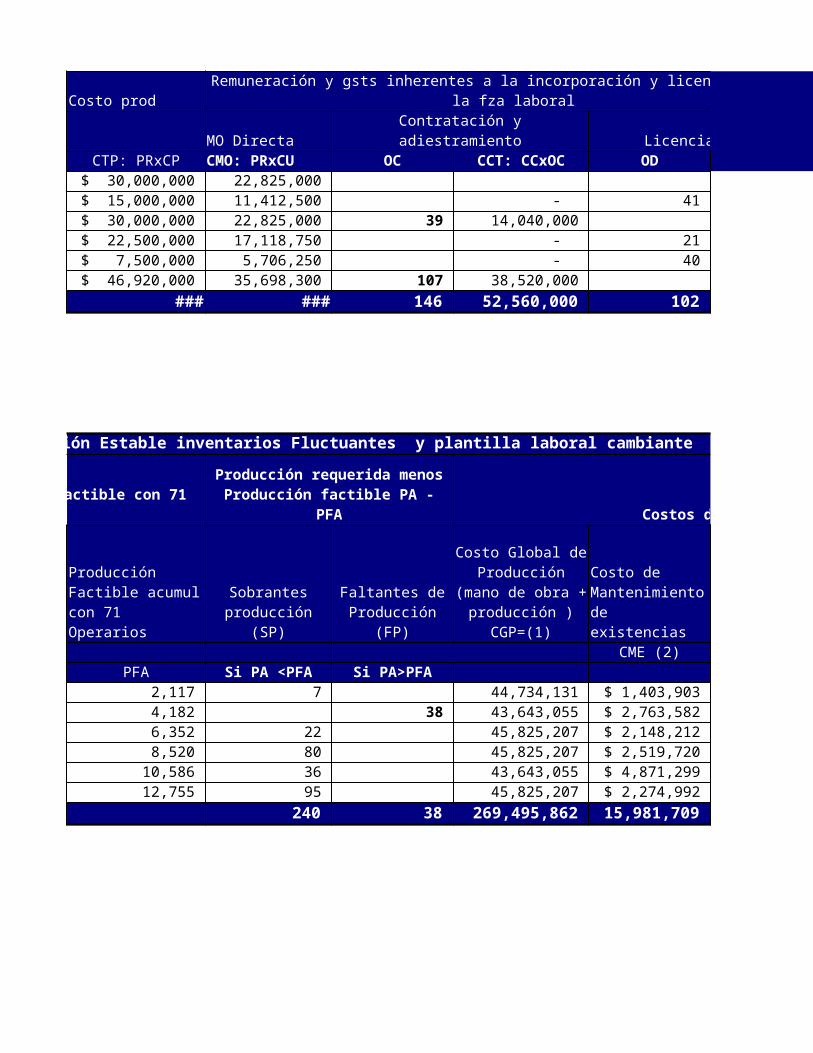

Alternativa B: Producción Fluctuante, inventarios Estables y plantilla laboral cambiante

Corresp producc mensual

Remuneración y gsts inherentes a la incorporación y licenciamiento de la fza laboral Mantenimiento de existencias

MO Directa Contratación y adiestramiento LicenciamientoCMO: PRxCU OC CCT: CCxOC OD CLT:CLxOD CMPM 22,825,000 - 96,631 11,412,500 - 41 13,120,000 49,523 22,825,000 39 14,040,000 - 94,330 17,118,750 - 21 6,720,000 70,748 5,706,250 - 40 12,800,000 24,762 35,698,300 107 38,520,000 - 147,533 115,585,800 146 52,560,000 102 32,640,000 483,527

Alternativa A: Producción Estable inventarios Fluctuantes y plantilla laboral cambiante

Costos del Plan

TOTAL CME (2)

Si PA <PFA Si PA>PFA 7 44,734,131 $ 1,403,903 46,138,034

38 43,643,055 $ 2,763,582 216,616 46,623,253 22 45,825,207 $ 2,148,212 - 47,973,420 80 45,825,207 $ 2,519,720 - 48,344,927 36 43,643,055 $ 4,871,299 48,514,354 95 45,825,207 $ 2,274,992 - 48,100,200 240 38 269,495,862 15,981,709 216,616 285,694,188

Corresp producc mensual

Producción requerida menos Producción factible PA - PFA

Sobrantes producción (SP)

Faltantes de Producción (FP)

Costo Global de Producción (mano

de obra + producción )

CGP=(1)

Costo de Mantenimiento de existencias

Costo de Oportunidad por ventas no atendidas CO

(3)

Alternativa B: Producción Fluctuante, inventarios Estables y plantilla laboral cambianteCostos del Plan

TOTAL CME (2)

Si PA <PFA Si PA>PFA 383 44,734,131 $ 2,021,955 2,182,773 48,938,860

432 43,643,055 $ 2,018,749 - 45,661,804 101 45,825,207 $ 2,021,432 - 47,846,640 395 45,825,207 $ 2,020,524 - 47,845,731 1,835 43,643,055 $ 2,018,749 45,661,804 94 45,825,207 $ 2,274,992 - 48,100,200 2,857 383 269,495,862 12,376,403 2,182,773 284,055,038

Alternativa A: Producción estable e inventarios fluctuantesProducción y Tiempos Costos correspondientes a los planes 3 y 4

Costos totalesPlan 3

HE: FP X 11 CGP: (1) CME (2) CHE (3) CS: (4) CGP+CME+CHE 44,734,131 1,428,868 46,162,999

495 43,643,055 2,791,753 $ 1,232,550 997,818 47,667,358 45,825,207 2,173,701 47,998,908 45,825,207 2,546,117 48,371,324

495 43,643,055 4,899,471 $ 1,232,550 997,818 49,775,075 45,825,207 2,300,481 48,125,688

990 269,495,862 16,140,391 2,465,100 1,995,636 288,101,352

Alternativa B: Producción fluctuante e inventarios establesProducción y Tiempos Costos correspondientes a los planes 3 y 4

Producción requerida menos Producción factible PA - PFA

Sobrantes producción (SP)

Faltantes de Producción (FP)

Costo Global de Producción (mano

de obra + producción )

CGP=(1)

Costo de Mantenimiento de existencias

Costo de Oportunidad por ventas no atendidas CO

(3)

Horas extras necesarias para

cubrir PRCosto global de

producción

Costo mantenimiento de

existenciasCosto horas extras

Costo subcontratació

n

Costos totalesPlan 3

HE: FP X 11 CGP: (1) CME (2) CHE (3) CS: (4) CGP+CME+CHE 52,929,958 1,443,861 54,373,819 51,639,108 2,806,746 54,445,853 54,220,809 2,188,693 56,409,502 54,220,809 2,561,109 56,781,919 51,639,108 4,914,463 56,553,571

14,784 54,220,809 2,315,473 $ 36,813,056 30,104,297 93,349,339 14,784 318,870,602 16,230,345 36,813,056 30,104,297 371,914,003

Horas extras necesarias para

cubrir PRCosto global de

producción

Costo mantenimiento de

existenciasCosto horas extras

Costo subcontratació

n

1 2 3 4 5 6

-

500

1,000

1,500

2,000

2,500

PRODUCCIÓN ESTABLE

Row 8

BIMESTRE

1 2 3 4 5 6 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

INVENTARIO ESTABLE

Row 20

BIMESTRE

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Alternativa A Ventas Planificadas

Row 34

Bimestre

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

3,000

Row 41

Row 42

Row 43

Row 44

Row 45

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Programación Producción

Row 45

Bimestre

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

3,000

Row 41

Row 42

Row 43

Row 44

Row 45

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Programación Producción

Row 45

Bimestre

Alternativa A: Producción estable, inventarios fluctuantes y plantilla laboral cambiante

Mantenimiento de existencias

Corresp a existencias seg TOTAL

CMIF

1,347,038 46,012,894

2,709,923 48,097,818

2,091,870 48,035,785

2,464,286 47,128,201

4,817,640 50,925,536

2,218,650 48,162,565

15,649,406 288,362,798

Alternativa B: Producción Fluctuante, inventarios Estables y plantilla laboral cambiante

Mantenimiento de existencias

Corresp a existencias seg TOTALCMIF

1,965,090 54,886,721 1,965,090 41,547,113 1,965,090 68,924,420 1,965,090 48,374,588 1,965,090 27,996,102 2,218,650 123,504,483 12,044,100 365,233,427

Alternativa A: Producción estable e inventarios fluctuantesCostos correspondientes a los planes 3 y 4

Costos totalesPlan 4

CGP+CME+CS 46,162,999 47,432,626 47,998,908 48,371,324 49,540,343 48,125,688 287,631,889

Alternativa B: Producción fluctuante e inventarios establesCostos correspondientes a los planes 3 y 4

Costos totalesPlan 4

CGP+CME+CS 54,373,819 54,445,853 56,409,502 56,781,919 56,553,571 86,640,579 365,205,243

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Programación Producción

Row 45

Bimestre

1 2 3 4 5 6 -

500

1,000

1,500

2,000

2,500

Programación Producción

Row 45

Bimestre

Ventas Año 1Pag 190 Bicicletas Pierini Ltda

Bicicletas Triciclos Mes Cantidad % Cantidad %

Enero 1,217 8% 1,548 10%Febrero 1,217 8% 929 6%Marzo 761 5% 774 5%Abril 913 6% 619 4%Mayo 1,369 9% 1,703 11%Junio 2,435 16% 1,858 12%Julio 1,065 7% 1,393 9%Agosto 761 5% 619 4%Septiembre 609 4% 310 2%Octubre 913 6% 619 4%Noviembre 1,217 8% 1,238 8%Diciembre 2,739 18% 3,870 25%Total 15,216 100% 15,480 102%Ventas 15,216 15,480

1 2 3 4 5 6 7 8 9 10 11 12 -

500

1,000

1,500

2,000

2,500

3,000

Ventas Año 1 Bicicletas

Meses

1 2 3 4 5 6 7 8 9 10 11 12 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Ventas Año 1 Triciclos

Meses

Pag 192: Tecnología Electrónica

10 1510 825 2815 9

5 1035 30

100 100

1 2 3 4 5 6 7 8 9 10 11 12 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Ventas Año 1 Triciclos

Meses

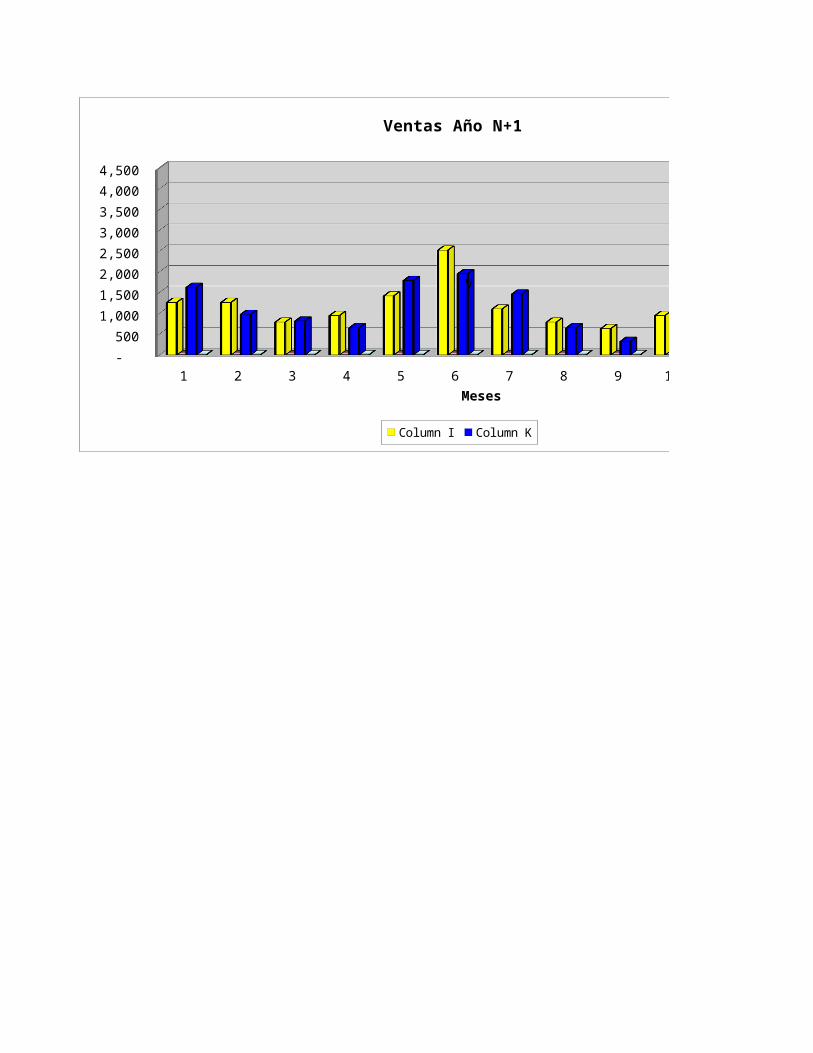

Ventas Año N+1 Bicicletas Pierini Ltda

Bicicletas Triciclos Mes Cantidad % Cantidad %

Enero 1,261 8% 1,628 10%Febrero 1,261 8% 977 6%Marzo 788 5% 814 5%Abril 946 6% 651 4%Mayo 1,419 9% 1,791 11%Junio 2,522 16% 1,954 12%Julio 1,103 7% 1,466 9%Agosto 788 5% 651 4%Septiembre 631 4% 326 2%Octubre 946 6% 651 4%Noviembre 1,261 8% 1,303 8%Diciembre 2,837 18% 4,071 25%Total 15,764 100% 16,285 100%Ventas 15,764 16,285 Incremento 548 805 Total 15,764 16,285

1 2 3 4 5 6 7 8 9 10 11 12 -

500

1,000

1,500

2,000

2,500

3,000

Ventas Año 1 Bicicletas

Meses

1 2 3 4 5 6 7 8 9 10 11 12 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Ventas Año 1 Triciclos

Meses

1 2 3 4 5 6 7 8 9 10 11 12 -

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Ventas Año N+1

Column I Column K

Meses

V

1 2 3 4 5 6 7 8 9 10 11 12 -

500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

Ventas Año 1 Triciclos

Meses

1 2 3 4 5 6 7 8 9 10 11 12 -

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Ventas Año N+1

Column I Column K

Meses

V

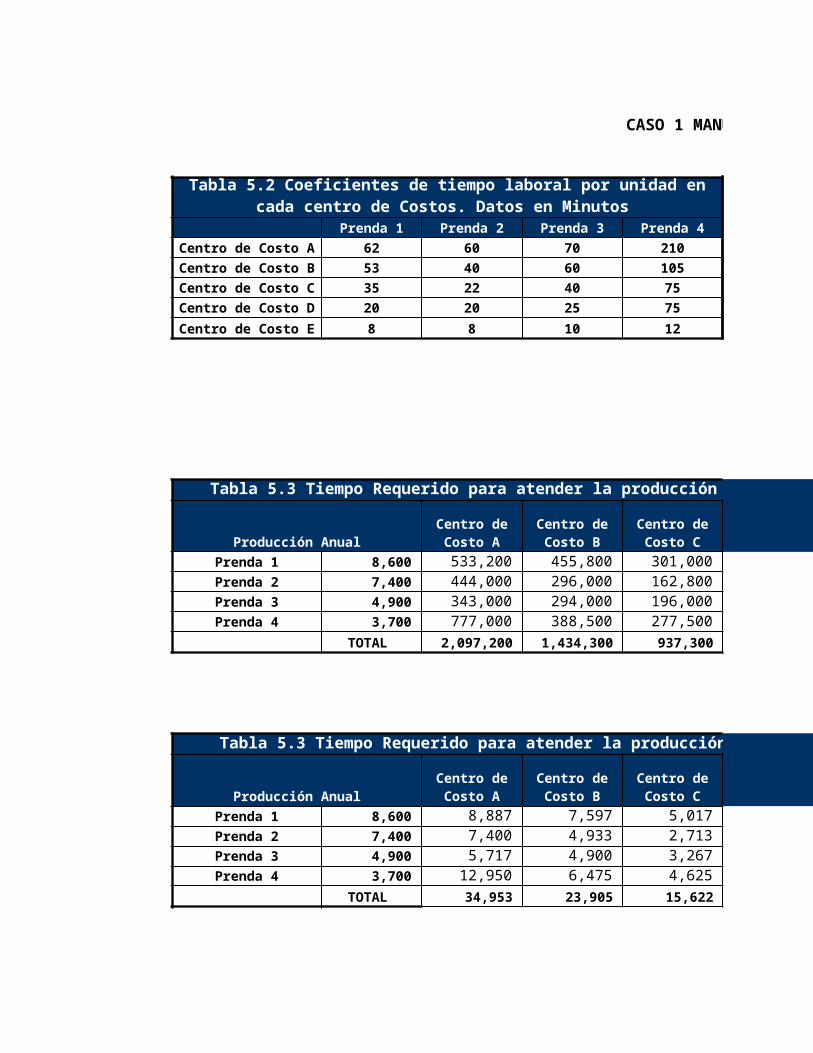

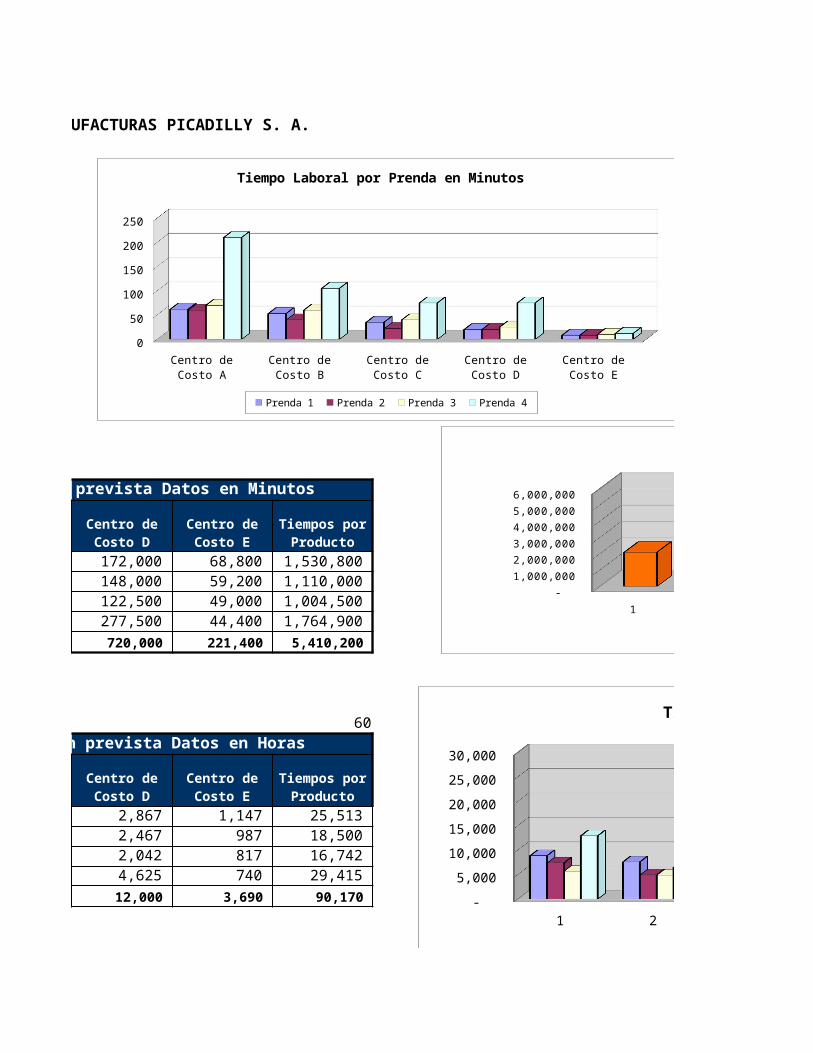

CASO 1 MANUFACTURAS PICADILLY S. A.

Prenda 1 Prenda 2 Prenda 3 Prenda 4

Centro de Costo A 62 60 70 210

Centro de Costo B 53 40 60 105

Centro de Costo C 35 22 40 75

Centro de Costo D 20 20 25 75

Centro de Costo E 8 8 10 12

Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Minutos

Producción Anual

Prenda 1 8,600 533,200 455,800 301,000 172,000 Prenda 2 7,400 444,000 296,000 162,800 148,000 Prenda 3 4,900 343,000 294,000 196,000 122,500 Prenda 4 3,700 777,000 388,500 277,500 277,500

TOTAL 2,097,200 1,434,300 937,300 720,000

Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Horas

Producción Anual

Prenda 1 8,600 8,887 7,597 5,017 2,867 Prenda 2 7,400 7,400 4,933 2,713 2,467 Prenda 3 4,900 5,717 4,900 3,267 2,042 Prenda 4 3,700 12,950 6,475 4,625 4,625

TOTAL 34,953 23,905 15,622 12,000

Tabla 5.2 Coeficientes de tiempo laboral por unidad en cada centro de Costos. Datos en Minutos

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

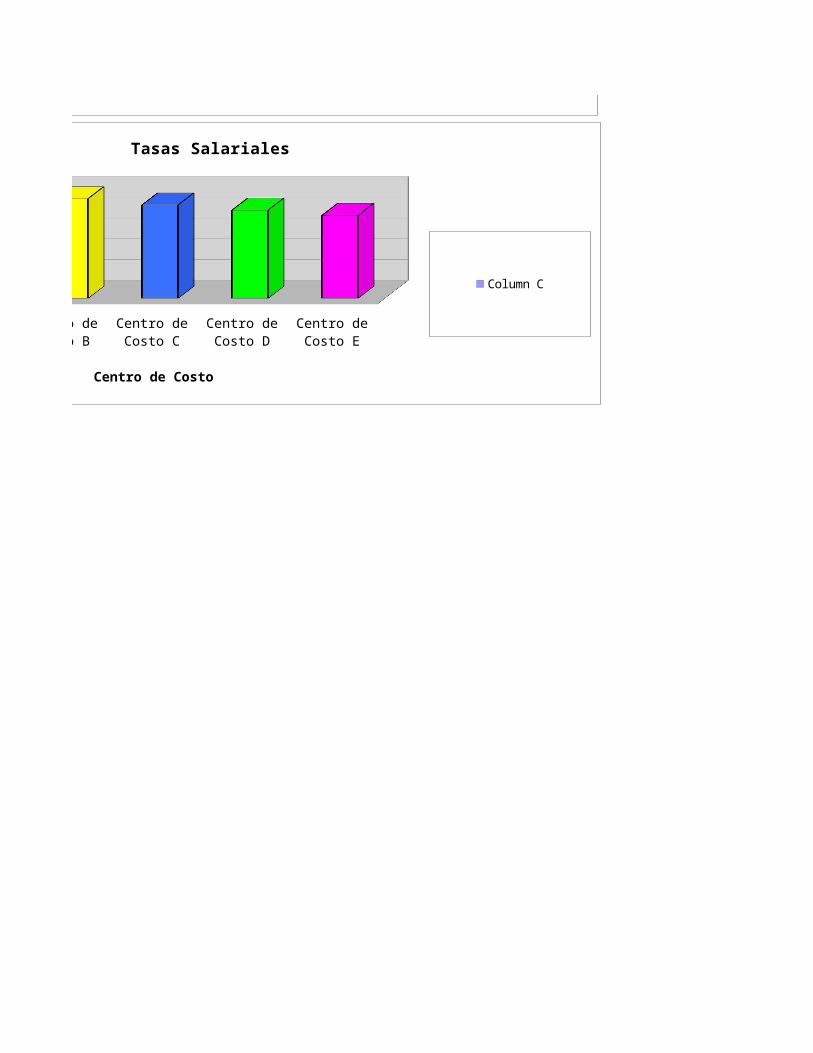

Tasas Salariales Establecidad por Centro de Costo

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

0

50

100

150

200

250

Tiempo Laboral por Prenda en Minutos

Prenda 1 Prenda 2 Prenda 3 Prenda 4

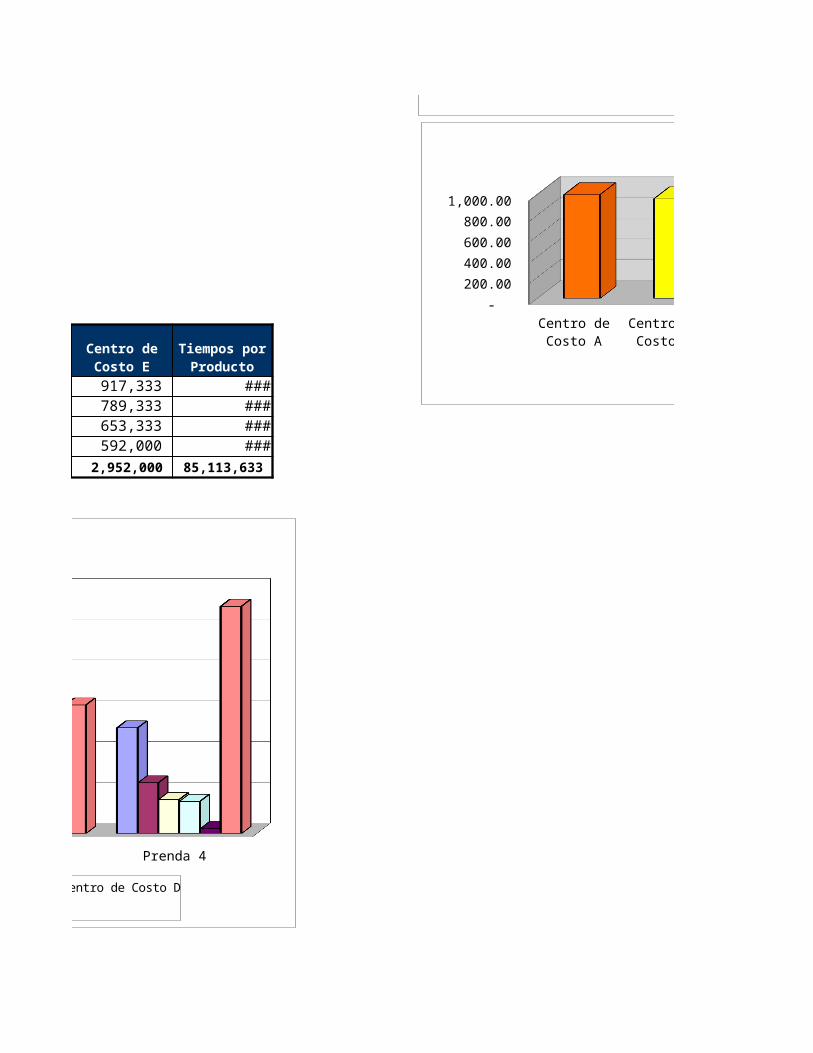

Centro de Costo A 1,000.00 Por Hora Centro de Costo B 960.00 Por Hora Centro de Costo C 900.00 Por Hora Centro de Costo D 850.00 Por Hora Centro de Costo E 800.00 Por Hora

Prenda 1 8,886,667 7,292,800 4,515,000 2,436,667 917,333 Prenda 2 7,400,000 4,736,000 2,442,000 2,096,667 789,333 Prenda 3 5,716,667 4,704,000 2,940,000 1,735,417 653,333 Prenda 4 12,950,000 6,216,000 4,162,500 3,931,250 592,000 TOTAL 34,953,333 22,948,800 14,059,500 10,200,000 2,952,000

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

Prenda 1 Prenda 2 Prenda 3 Prenda 40

5000000

10000000

15000000

20000000

25000000

30000000

Presupuesto Mano de Obra Directa

Centro de Costo A Centro de Costo B Centro de Costo C

Centro de Costo D Centro de Costo E Tiempos por Producto

CASO 1 MANUFACTURAS PICADILLY S. A.

Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Minutos

68,800 1,530,800 59,200 1,110,000 49,000 1,004,500 44,400 1,764,900 221,400 5,410,200

60Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Horas

1,147 25,513 987 18,500 817 16,742 740 29,415 3,690 90,170

Centro de Costo E

Tiempos por Producto

Centro de Costo E

Tiempos por Producto

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

0

50

100

150

200

250

Tiempo Laboral por Prenda en Minutos

Prenda 1 Prenda 2 Prenda 3 Prenda 4

1 2 3 4 5 6

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

Tiempo Requerido

Row 25

Centro de Costo

1 2 3 4 5 6 -

5,000

10,000

15,000

20,000

25,000

30,000

Tiempo Requerido por Prenda

Row 32

Row 33

Row 34

Row 35

Centro de Costos

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

-

200.00

400.00

600.00

800.00

1,000.00

Tasas Salariales

Column C

Centro de Costo

24,048,467 17,464,000 15,749,417 27,851,750 85,113,633

Tiempos por Producto

Prenda 1 Prenda 2 Prenda 3 Prenda 40

5000000

10000000

15000000

20000000

25000000

30000000

Presupuesto Mano de Obra Directa

Centro de Costo A Centro de Costo B Centro de Costo C

Centro de Costo D Centro de Costo E Tiempos por Producto

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

-

200.00

400.00

600.00

800.00

1,000.00

Tasas Salariales

Column C

Centro de Costo

1 2 3 4 5 6

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

Tiempo Requerido

Row 25

Centro de Costo

1 2 3 4 5 6 -

5,000

10,000

15,000

20,000

25,000

30,000

Tiempo Requerido por Prenda

Row 32

Row 33

Row 34

Row 35

Centro de Costos

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

-

200.00

400.00

600.00

800.00

1,000.00

Tasas Salariales

Column C

Centro de Costo

Centro de Costo A

Centro de Costo B

Centro de Costo C

Centro de Costo D

Centro de Costo E

-

200.00

400.00

600.00

800.00

1,000.00

Tasas Salariales

Column C

Centro de Costo

CASO 2 INDUSTRIAS METALURGICAS CORDOBESAS S.A.

Componente 1 125,000 piezas p1Componente 2 140,000 piezas p2Componente 3 95,000 piezas p3

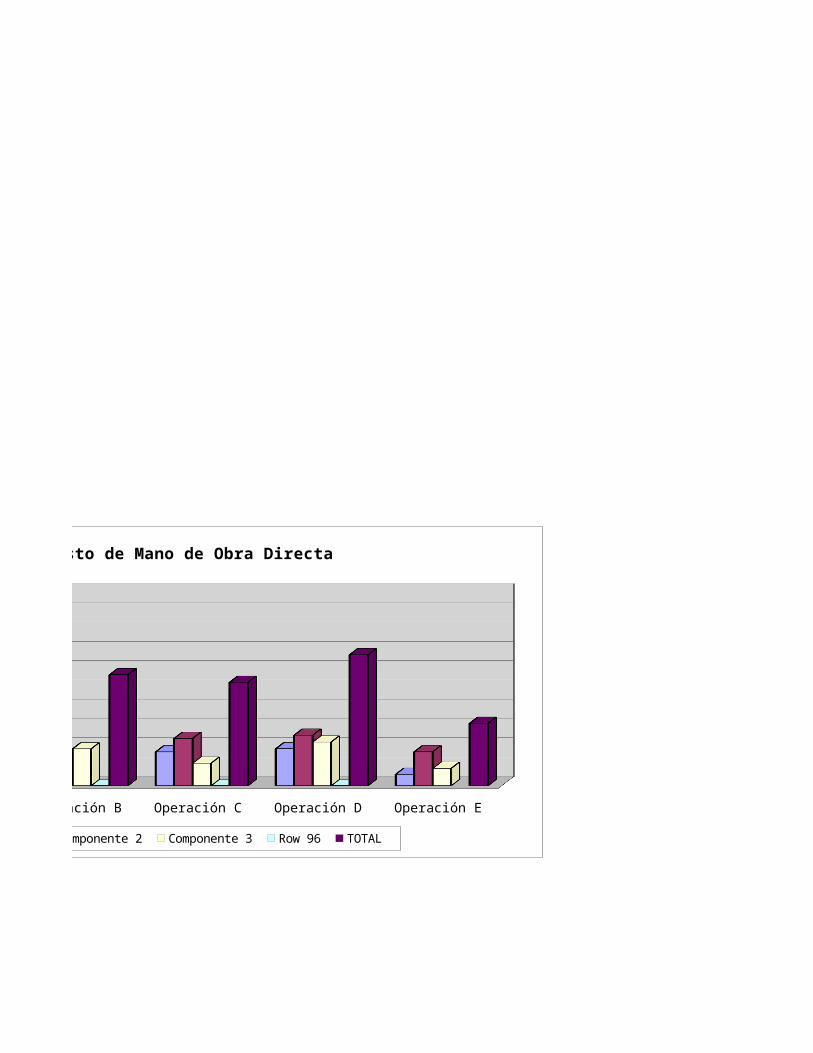

Tabla 5.4 Coeficientes de tiempo laboral por unidad en cada centro de Costos. Datos en Minutos Operación A Operación B Operación C Operación D

Componente 1 38 25 16 18

Componente 2 40 16 20 22

Componente 3 36 28 14 28

Esquema Remunerativo

Operación A 820.00 Por Hora

Operación B 860.00 Por Hora

Operación C 1,050.00 Por Hora

Operación D 1,020.00 Por Hora

Operación E 940.00 Por Hora

975.00 Por Hora

Componente 1 1,720.00 por unidad

Tasa Uniforme de Salario aplicable a cualquier

operación

Tasas Remunerativas consideradas en el sistema de destajo

Operación A Operación B Operación C Operación D Operación E

0

200

400

600

800

1000

1200

Esquema Remunerativo

Column C

Componente 1 Componente 1 Componente 1

16001650170017501800185019001950

Column C

Componente 1 1,810.00 por unidad

Componente 1 1,930.00 por unidad

Operación A 152,000.00 SA

Operación B 156,000.00 SB

Operación C 192,000.00 SC

Operación D 184,000.00 SD

Operación E 170,000.00 SE

245.00 D

9.00 horas

2,205 Horas

13.5 mesadas

Tabla 5.5 Tiempo Requerido para atender la producción prevista Datos en Minutos

Producción Anual Operación A Operación B Operación C

Componente 1 125,000 4,750,000 3,125,000 2,000,000 Componente 2 140,000 5,600,000 2,240,000 2,800,000 Componente 3 95,000 3,420,000 2,660,000 1,330,000

- - -

Salarios Promedio mensuales por trabajos vinculados a cada operación Salario Previsto

para trabajadores asignados

Días laborales anuales

Horas laborales por trabajador

Horas laborales por trabajador en

el año

Números de mesadas o

salarios anuales

Componente 1 Componente 1 Componente 1

16001650170017501800185019001950

Column C

Operación A Operación B Operación C Operación D Operación E

020000400006000080000

100000120000140000160000180000200000

SALARIOS PROMEDIO

Column C

TOTAL 13,770,000 8,025,000 6,130,000

Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Horas

Producción Anual Operación A Operación B Operación C

Componente 1 125,000 79,167 52,083 33,333 Componente 2 140,000 93,333 37,333 46,667 Componente 3 95,000 57,000 44,333 22,167

- - - - TOTAL 229,500 133,750 102,167

Operación A 820.00 Por Hora Operación B 860.00 Por Hora Operación C 1,050.00 Por Hora Operación D 1,020.00 Por Hora Operación E 940.00 Por Hora

ALTERNATIVA 1

Operación A Operación B Operación C Operación D

Componente 1 64,916,667 44,791,667 35,000,000 38,250,000 Componente 2 76,533,333 32,106,667 49,000,000 52,360,000 Componente 3 46,740,000 38,126,667 23,275,000 45,220,000

- - - - TOTAL 188,190,000 115,025,000 107,275,000 135,830,000

Tasas Salariales Establecidad por Centro de Costo

Operación A Operación B Operación C Operación D Operación E0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

Presupuesto Mano de Obra

Componente 1 Componente 2 Componente 3

ALTERNATIVA 2

Presupuesto con Tasa Uniforme de Salario Valor Hora Tas Uniforme 975.00

Horas de Trabajo 667,417 650,731,250.00

ALTERNATIVA 3

Si se aplica la remuneración a destajo:

Componente Producción Total

1 125,000 1,720.00 215,000,000 2 140,000 1,810.00 253,400,000 2 95,000 1,930.00 183,350,000

651,750,000

ALTERNATIVA 4

Si se fijan Salarios promedios por operación:

Operación Tiempo en Horas

A 229,500 2,205 152,000.00 13.50

B 133,750 2,205 156,000.00 13.50

C 102,167 2,205 192,000.00 13.50

D 133,167 2,205 184,000.00 13.50

E 68,833 2,205 170,000.00 13.50

Total 667,417

Presupuesto de Mano de Obra Directa

Tasa Remunerativa

Horas laborales por año por Trabajador

Salario Promedio por

Operación

No de mesadas al

año

Operación A Operación B Operación C Operación D Operación E0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

Presupuesto Mano de Obra

Componente 1 Componente 2 Componente 3

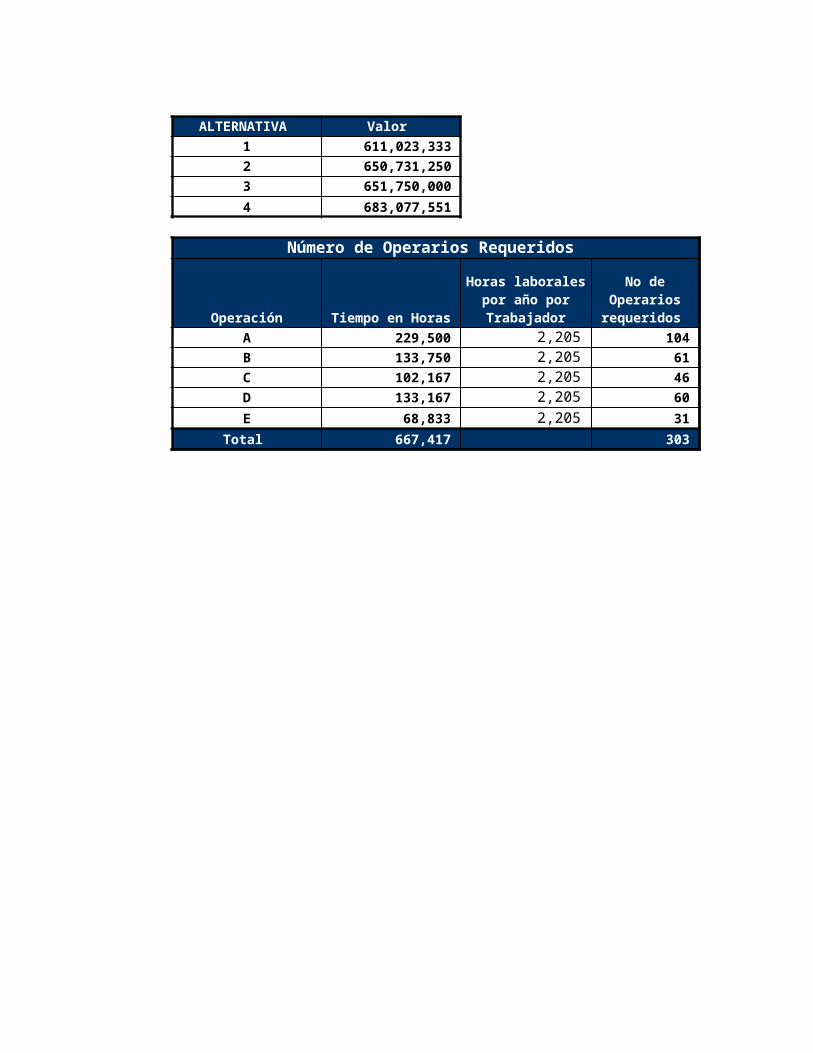

ALTERNATIVA Valor

1 611,023,333

2 650,731,250

3 651,750,000

4 683,077,551

Número de Operarios Requeridos

Operación Tiempo en Horas

A 229,500 2,205 104

B 133,750 2,205 61

C 102,167 2,205 46

D 133,167 2,205 60

E 68,833 2,205 31

Total 667,417 303

Horas laborales por año por Trabajador

No de Operarios

requeridos

1 2 3 40

100000000

200000000

300000000

400000000

500000000

600000000

700000000

Alternativas

ALTERNATIVA Valor

CASO 2 INDUSTRIAS METALURGICAS CORDOBESAS S.A.

Tabla 5.4 Coeficientes de tiempo laboral por unidad en cada centro de Costos. Datos en Minutos Operación E Total

6 103

16 114

12 118

Componente 1 Componente 2 Componente 30

20000400006000080000

100000120000140000

Cantidad por Componente

Column C

Operación A Operación B Operación C Operación D Operación E

0

200

400

600

800

1000

1200

Esquema Remunerativo

Column C

Componente 1 Componente 1 Componente 1

16001650170017501800185019001950

Column C

Tabla 5.5 Tiempo Requerido para atender la producción prevista Datos en Minutos

Operación D Operación E

2,250,000 750,000 12,875,000 3,080,000 2,240,000 15,960,000 2,660,000 1,140,000 11,210,000 - -

Tiempos por Producto

Componente 1 Componente 1 Componente 1

16001650170017501800185019001950

Column C

Operación A Operación B Operación C Operación D Operación E

020000400006000080000

100000120000140000160000180000200000

SALARIOS PROMEDIO

Column C

7,990,000 4,130,000 40,045,000

Tabla 5.3 Tiempo Requerido para atender la producción prevista Datos en Horas

Operación D Operación E

37,500 12,500 214,583.3

51,333 37,333 266,000.0

44,333 19,000 186,833.3

- - 133,167 68,833 667,417

60 Minutos

ALTERNATIVA 1

Operación E Total

11,750,000 194,708,333 35,093,333 245,093,333 17,860,000 171,221,667

- 64,703,333 611,023,333

Tiempos por Producto

Operación A Operación B Operación C Operación D Operación E0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

160000000

180000000

200000000

Presupuesto de Mano de Obra Directa

Componente 1 Componente 2 Componente 3 Row 96 TOTAL

Operación A Operación B Operación C Operación D Operación E0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

Presupuesto Mano de Obra

Componente 1 Componente 2 Componente 3

ALTERNATIVA 4

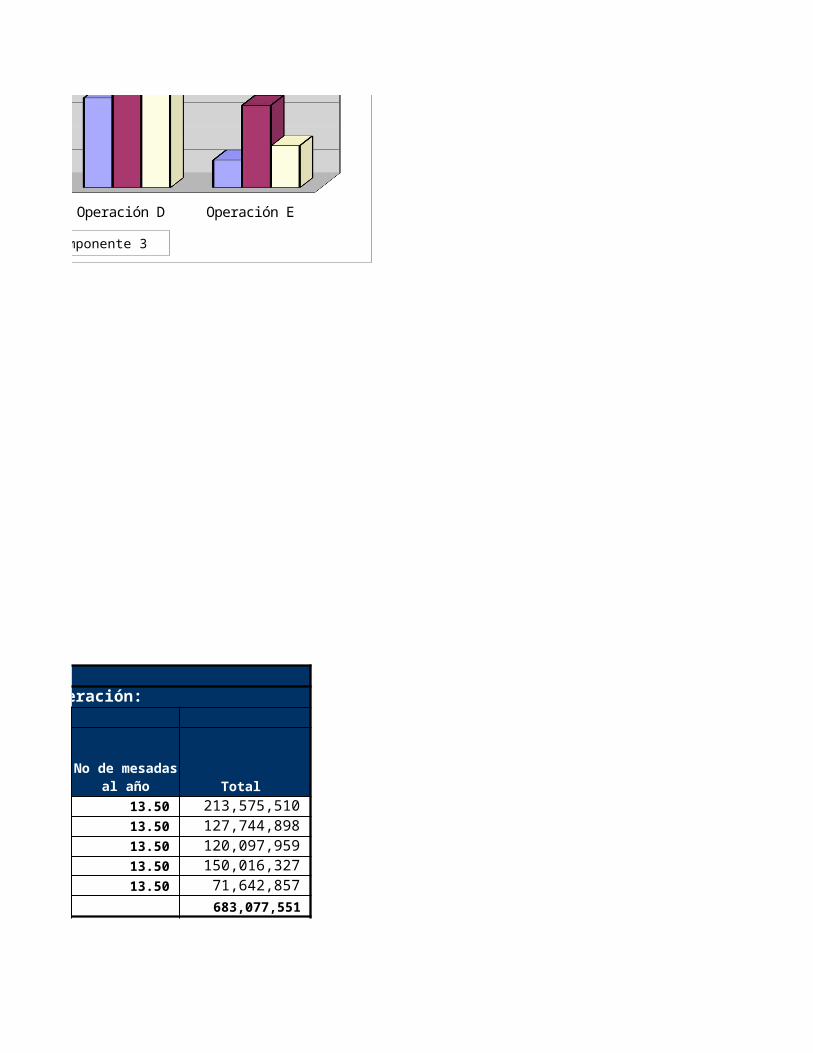

Si se fijan Salarios promedios por operación:

Total

213,575,510 127,744,898 120,097,959 150,016,327 71,642,857 683,077,551

Operación A Operación B Operación C Operación D Operación E0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

Presupuesto Mano de Obra

Componente 1 Componente 2 Componente 3

1 2 3 40

100000000

200000000

300000000

400000000

500000000

600000000

700000000

Alternativas

ALTERNATIVA Valor

CASO 2 INDUSTRIAS METALURGICAS CORDOBESAS S.A.

Componente 1 Componente 2 Componente 30

20000400006000080000

100000120000140000

Cantidad por Componente

Column C

Operación A Operación B Operación C Operación D Operación E0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

160000000

180000000

200000000

Presupuesto de Mano de Obra Directa

Componente 1 Componente 2 Componente 3 Row 96 TOTAL

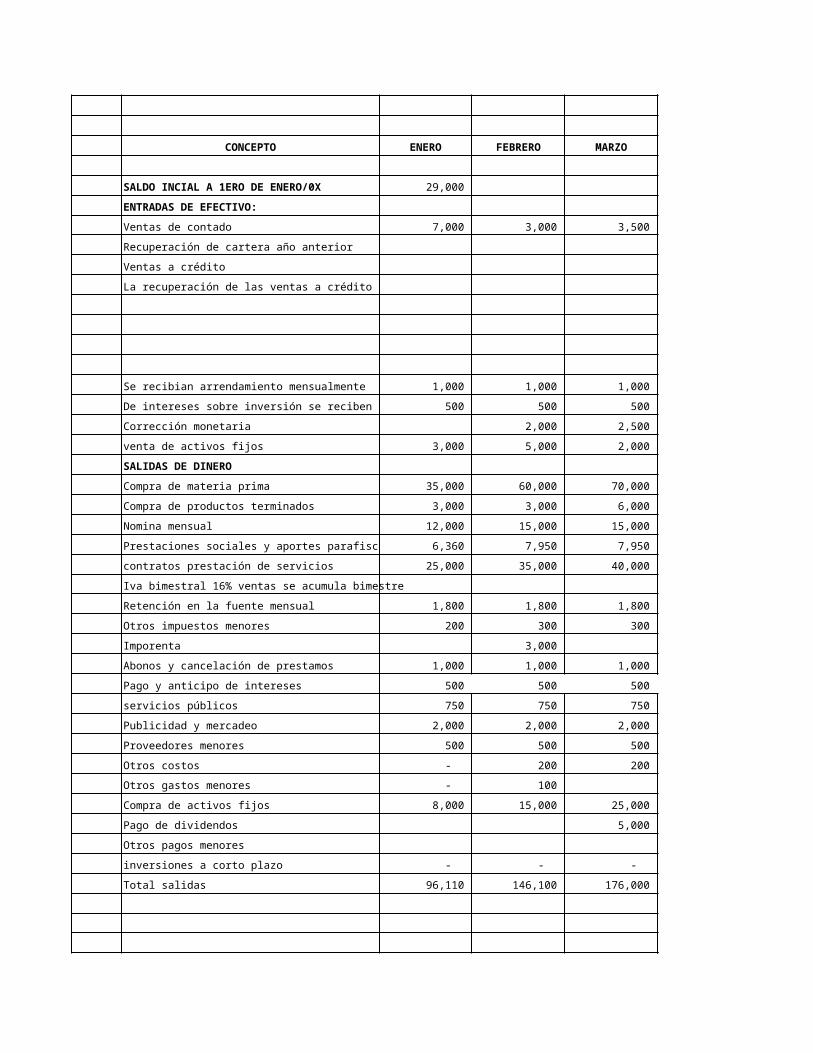

CONCEPTO ENERO FEBRERO MARZO ABRIL

SALDO INCIAL A 1ERO DE ENERO/0X 29,000

ENTRADAS DE EFECTIVO:

Ventas de contado 7,000 3,000 3,500 4,000

Recuperación de cartera año anterior

Ventas a crédito

La recuperación de las ventas a crédito

Se recibian arrendamiento mensualmente 1,000 1,000 1,000 1,000

De intereses sobre inversión se reciben 500 500 500 500

Corrección monetaria 2,000 2,500 3,500

venta de activos fijos 3,000 5,000 2,000 2,000

SALIDAS DE DINERO

Compra de materia prima 35,000 60,000 70,000 80,000

Compra de productos terminados 3,000 3,000 6,000 6,000

Nomina mensual 12,000 15,000 15,000 14,000

Prestaciones sociales y aportes parafiscales 6,360 7,950 7,950 7,420

contratos prestación de servicios 25,000 35,000 40,000 15,000

Iva bimestral 16% ventas se acumula bimestre

Retención en la fuente mensual 1,800 1,800 1,800 1,800

Otros impuestos menores 200 300 300 300

Imporenta 3,000 3,000

Abonos y cancelación de prestamos 1,000 1,000 1,000 1,000

Pago y anticipo de intereses 500 500 500 500

servicios públicos 750 750 750 750

Publicidad y mercadeo 2,000 2,000 2,000 2,000

Proveedores menores 500 500 500 500

Otros costos - 200 200

Otros gastos menores - 100

Compra de activos fijos 8,000 15,000 25,000 35,000

Pago de dividendos 5,000

Otros pagos menores

inversiones a corto plazo - - - -

Total salidas 96,110 146,100 176,000 167,270

MAYO JUNIO JULIO AGOSTO SEPTIEMBR OCTUBRE NOVIEMB DICIEMB

3,500 4,000 3,500 4,000 2,000 2,000 4,000 3,000

-

1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000

500 500 500 500 500 500 500 500

5,000 5,000 7,000 7,000 8,000 8,000 8,000 8,000

3,000

80,000 30,000 35,000 40,000 50,000 85,000 50,000 40,000

6,000 4,000 5,000 5,000 4,000 4,000 4,000 4,000

15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000

7,950 7,950 7,950 7,950 7,950 7,950 7,950 7,950

45,000 45,000 50,000 60,000 45,000 35,000 30,000 30,000

1,800 1,800 1,800 1,800 1,800 1,800 1,800 1,800

300 300 300 300 300 300 300 300

3,000 3,000 3,000

1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000

500 500 500 500 500 500 500 500

750 750 750 750 750 750 750 750

2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000

500 500 500 500 500 500 500 500

200 200 200 200

4,500 5,000 35,000 - 45,000 35,000 - -

4,000 4,000 4,000 4,000

5,000

- - - - - - - -

165,500 120,800 155,000 141,800 174,000 192,800 117,000 112,800

-

TOTAL

29,000

43,500

-

-

-

-

-

12,000

6,000

64,000

15,000

-

655,000

54,000

176,000

93,280

455,000

21,600

3,500

15,000

12,000

6,000

9,000

24,000

6,000

1,200

100

207,500

21,000

5,000

-

1,765,180

-

-

-

FLUJO DE EFECTIVOENERO FEBRERO MARZO ABRIL

SALDO INICIAL - - - -

ACTIVIDADES DE OPERACIÓNMÁS FLUJOS DE ENTRADA DE EFECTIVOS

Recuperación de cartera

Por venta de bienes o prestación de servicios -

-

SUB-TOTAL - - - -

MENOS FLUJOS DE SALIDA DE EFECTIVOS

A los proveedores por materiales e inventarios.

A los empleados por servicios

A los prestararios por (intereses)

Al gobierno por impuestos

A otros proveedores por operación -

SUB-TOTAL - - - -

IGUAL NETO ACTIVIDADES DE OPERACIÓN - - - -

ACTIVIDADES DE INVERSIÓNMÁS FLUJOS DE ENTRADA DE EFECTIVO

Por venta de activos fijos -

Por venta de deuda o de valores

SUB - TOTAL - - - -

MENOS FLUJOS DE SALIDA DE EFECTIVO

Para adquisición de activos fijos

Para adquisición de valores o de deudas -

SUB - TOTAL - - - -

IGUAL NETO ACTIVIDADES DE INVERSIÓN - - - -

ACTIVIDADES DE FINANCIAMIENTOMÁS FLUJOS DE INGRESO DE EFECTIVO

Por préstamos -

SUB - TOTAL - - - -

MENOS FLUJOS DE EGRESO DE EFECTIVO

Para pago de préstamos -

Para compra de valores de capital

Para pago de dividendos

SUB - TOTAL - - - -

IGUAL NETO DE ACTIVIDADES DE FINANCIAMIENTO - - - -

Por rendimiento sobre préstamos (ingreso por intereses) y valores de capital en acciones comunes (ingreso por dividendos)

Por venta de valores de capital acciones comunes de la empresa

SALDO FINAL - - - -

SFAS - 95

FASB

FINANCIAL ACCOUNTING STANDARS BOARD

STATEMENT OF FINANCIAL ACCOUNTING STANDARDS

MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

- - - - - - - -

RESUMEN

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

RECUPERACIÓN DE CARTERA AÑO 2.00X

VENTAS/00 ENERO FEBRERO MARZO

ENERO 22,000,000 - 2,200,000 8,800,000

FEBRERO 35,000,000 - - 3,500,000

MARZO 40,000,000 - - -

ABRIL 50,000,000 - - -

MAYO 65,000,000 - - -

JUNIO 80,000,000 - - -

JULIO 65,000,000 - - -

AGOSTO 40,000,000 - - -

SEPTIEMBRE 30,000,000 - - -

OCTUBRE 65,000,000 - - -

NOVIEMBRE 80,000,000 - - -

DICIEMBRE 75,000,000 - - -

SUB- TOTAL 647,000,000 - 2,200,000 12,300,000

Año anterior 65,000,000 10,000,000 20,000,000 35,000,000

TOTAL 712,000,000 10,000,000 22,200,000 47,300,000

0 Y 30 DÍAS 31 Y 60 DÍAS 61 Y 90 DÍAS 91 Y 120 DÍAS

0% 10% 40% 50%RECUPERACIÓN DE CARTERA

RECUPERACIÓN DE CARTERA AÑO 2.00X

ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEM OCTUBRE NOVIEMBRE

11,000,000

14,000,000 17,500,000

4,000,000 16,000,000 20,000,000

- 5,000,000 20,000,000 25,000,000

- - 6,500,000 26,000,000 32,500,000

- - - 8,000,000 32,000,000 40,000,000

- - - - 6,500,000 26,000,000 32,500,000

- - - - - 4,000,000 16,000,000 20,000,000

- - - - - - 3,000,000 12,000,000

- - - - - - - 6,500,000

- - - - - - - -

- - - - - - - -

29,000,000 38,500,000 46,500,000 59,000,000 71,000,000 70,000,000 51,500,000 38,500,000

29,000,000 38,500,000 46,500,000 59,000,000 71,000,000 70,000,000 51,500,000 38,500,000

RECUPERACIÓN DE CARTERA AÑO 2.00X RECUPERACIÓN CARTERA AÑO 2.00X TOTAL

DICIEMBRE TOTAL/0X ENERO FEBRERO MARZO 200X1

22,000,000 - 22,000,000

35,000,000 - 35,000,000

40,000,000 - 40,000,000

50,000,000 - 50,000,000

65,000,000 - 65,000,000

80,000,000 - 80,000,000

65,000,000 - 65,000,000

40,000,000 - 40,000,000

15,000,000 30,000,000 - 30,000,000

26,000,000 32,500,000 32,500,000 32,500,000 65,000,000

8,000,000 8,000,000 32,000,000 40,000,000 72,000,000 80,000,000

- - 7,500,000 30,000,000 37,500,000 75,000,000 75,000,000

49,000,000 467,500,000 72,000,000 70,000,000 37,500,000 179,500,000 647,000,000

65,000,000 - 65,000,000

49,000,000 532,500,000 72,000,000 70,000,000 37,500,000 179,500,000 712,000,000

COSTEO Y RENTABILIDAD POR CLIENTECONCEPTO PERFIL DE CLIENTES

Mayoristas Valor % Valor

Ingresos Operacionales Ventas 967,589,777 100% 467,890,200 Menos Descuentos y Rebajas 251,573,342 26% 23,394,510 Menos Devoluciones 145,138,467 15% 18,715,608 Igual Ventas Netas 570,877,968 59% 425,780,082

Menos Costo de Ventas 406,387,706 42% 163,761,570 Menos Utilidad Bruta 164,490,262 17% 262,018,512 Menos Mercadeo y Publicidad 96,758,978 10% 9,357,804 Menos Logistica y Distribución 38,703,591 4% 18,715,608 Menos Muestras 38,703,591 4% 4,678,902 Menos Servicio al Cliente 48,379,489 5% 9,357,804 Menos Gastos Administrativos 106,434,875 11% 37,431,216 Igual Utilidad Antes de Impuestos -164,490,262 -17% 182,477,178

Menos Impuestos -54,281,786 -6% 60,217,469

Igual Utilidad Liquida -110,208,476 -11% 122,259,709

Grandes Cadenas de Almacenes

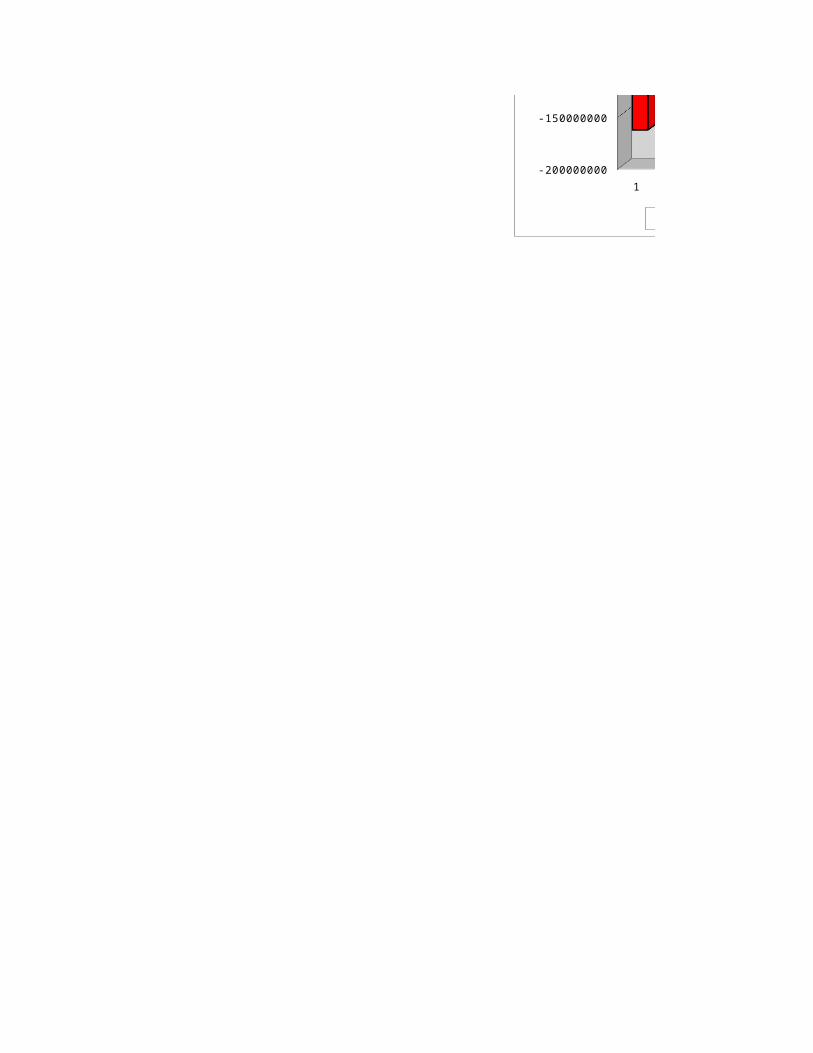

1 2 3 4 5 6 7 8 9 10 11 12

-200000000

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

200000000

Utilidad Antes de Impuestos

Utilidad Antes de Impuestos

1 2 3 4 5 6 7 8 9 10 11 12

-200000000

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

200000000

Utilidad Antes de Impuestos

Utilidad Antes de Impuestos

COSTEO Y RENTABILIDAD POR CLIENTEPERFIL DE CLIENTES

Mayoristas Puntos de Venta Bodega TOTAL % Valor % Valor % Valor % Valor %

100% 234,543,333 100% 124,589,777 100% 99,768,453 100% 1,894,381,540 100%

5% 7,036,300 3% 12,458,978 10% 4,988,423 5% 299,451,552 16%

4% 2,345,433 1% 0 0% 249,421 0% 166,448,929 9%

91% 225,161,600 96% 112,130,799 90% 94,530,609 95% 1,428,481,059 75%

35% 82,090,167 35% 43,606,422 35% 34,918,959 35% 730,764,823 39%

56% 143,071,433 61% 68,524,377 55% 59,611,651 60% 697,716,235 37%

2% 9,381,733 4% 1,245,898 1% 32,923,589 33% 149,668,002 8%

4% 9,381,733 4% 6,229,489 5% 3,990,738 4% 77,021,159 4%

1% - 0% - 0% 598,611 1% 43,981,104 2%

2% 4,690,867 2% 1,245,898 1% 4,988,423 5% 68,662,480 4%

8% 23,454,333 10% 7,475,387 6% 4,988,423 5% 179,784,234 9%

39% 96,162,767 41% 52,327,706 42% 12,121,867 12% 178,599,256 9%

13% 31,733,713 14% 17,268,143 14% 4,000,216 4% 58,937,754 3%

26% 64,429,054 27% 35,059,563 28% 8,121,651 8% 119,661,501 6%

Fondos de Empleados

1 2 3 4 5 6 7 8 9 10 11 12

-200000000

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

200000000

Utilidad Antes de Impuestos

Utilidad Antes de Impuestos

1 2 3 4 5 6 7 8 9 10 11 12

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

Utilidad Liquida

Utilidad Liquida

1 2 3 4 5 6 7 8 9 10 11 12

-200000000

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

200000000

Utilidad Antes de Impuestos

Utilidad Antes de Impuestos

1 2 3 4 5 6 7 8 9 10 11 12

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

Utilidad Liquida

Utilidad Liquida

1 2 3 4 5 6 7 8 9 10 11 12

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

Utilidad Liquida

Utilidad Liquida

1894381540; 31%

299451552.36; 5%166448929.0125; 3%

1428481058.6275; 23%730764823.39; 12%697716235.2375; 11%

149668002.28; 2%

77021159.37; 1%

43981103.798; 1%

68662479.93; 1%

179784234.04; 3%

178599255.8195; 3%

58937754.4204351; 1% 119661501.399065; 2%

Participación %

1 2 3 4 5 6 7 8 9 10 11 12 13 14

1 2 3 4 5 6 7 8 9 10 11 12

-150000000

-100000000

-50000000

0

50000000

100000000

150000000

Utilidad Liquida

Utilidad Liquida

1894381540; 31%

299451552.36; 5%166448929.0125; 3%

1428481058.6275; 23%730764823.39; 12%697716235.2375; 11%

149668002.28; 2%

77021159.37; 1%

43981103.798; 1%

68662479.93; 1%

179784234.04; 3%

178599255.8195; 3%

58937754.4204351; 1% 119661501.399065; 2%

Participación %

1 2 3 4 5 6 7 8 9 10 11 12 13 14

1894381540; 31%

299451552.36; 5%166448929.0125; 3%

1428481058.6275; 23%730764823.39; 12%697716235.2375; 11%

149668002.28; 2%

77021159.37; 1%

43981103.798; 1%

68662479.93; 1%

179784234.04; 3%

178599255.8195; 3%

58937754.4204351; 1% 119661501.399065; 2%

Participación %

1 2 3 4 5 6 7 8 9 10 11 12 13 14

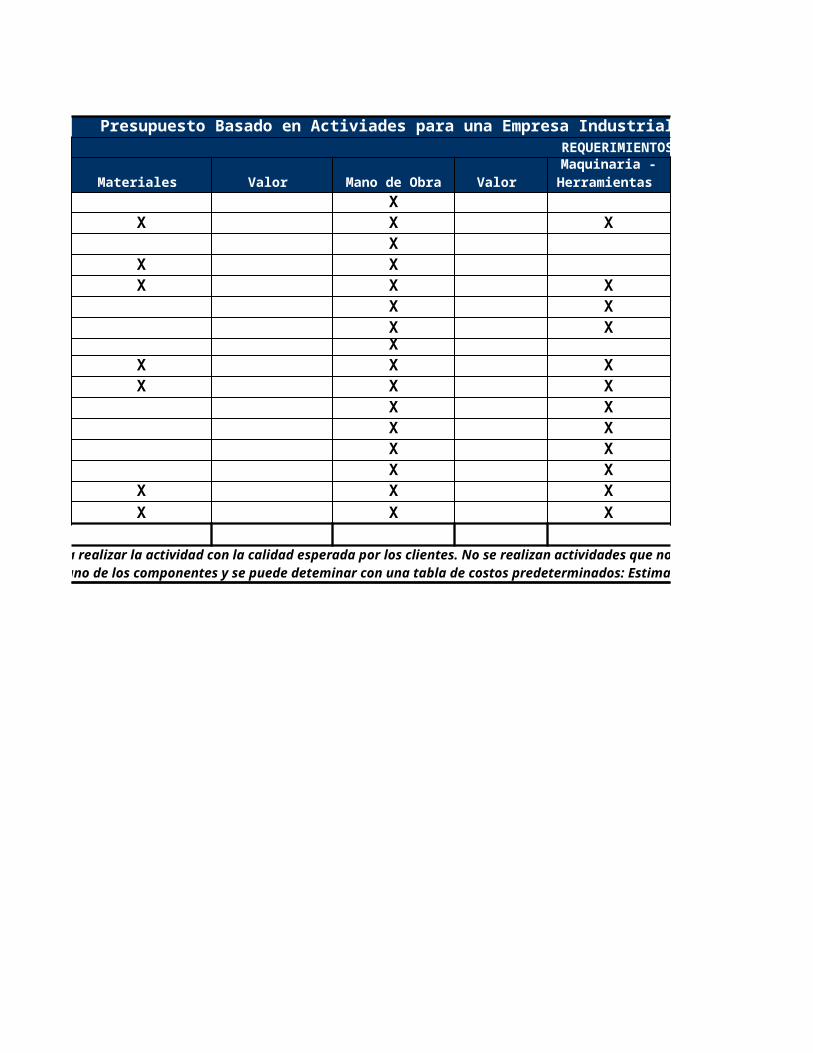

Presupuesto Basado en Activiades para una Empresa Industrial REQUERIMIENTOS

PROCESOS Actividad Materiales

ALISTAMIENTO DE MATERIALES

Verificación PedidoSeparación XEntrega

CORTE

Recibo de Materiales XExtendido de materiales XCorte SeparaciónRecibo de MaterialesUnión de partes XTerminados XSeparación Doblado

EMPAQUE

Recibo Empaque Cierre XEmpaque Cajas X

TOTAL

ENSAMBLE y VERIFICACIÓN DE CALIDAD

En cada una de las actividades se verifica que es lo que se requiere para realizar la actividad con la calidad esperada por los clientes. No se realizan actividades que no generen valor en los procesos El valor que determina cada actividad depende de cada uno de los componentes y se puede deteminar con una tabla de costos predeterminados: Estimados o Estandar.

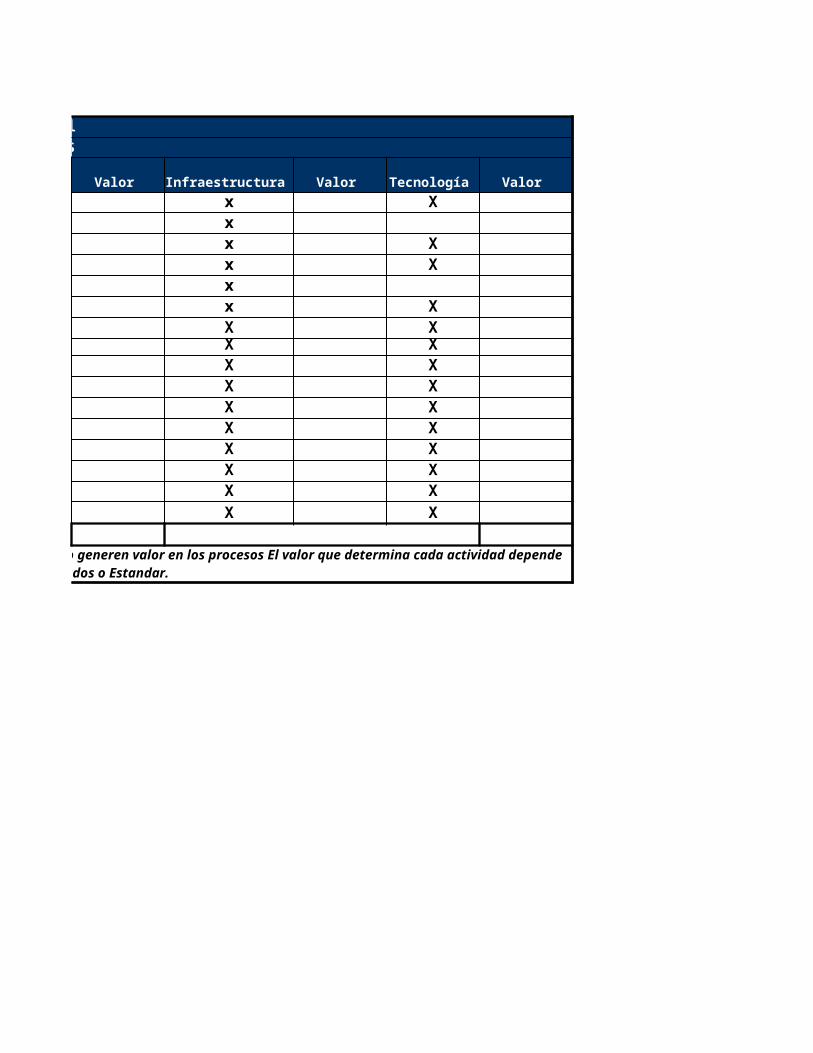

Presupuesto Basado en Activiades para una Empresa Industrial REQUERIMIENTOS

Valor Mano de Obra Valor Valor Infraestructura

X xX X xX xX xX X xX X xX X XX XX X XX X XX X XX X XX X XX X XX X XX X X

Maquinaria -Herramientas

En cada una de las actividades se verifica que es lo que se requiere para realizar la actividad con la calidad esperada por los clientes. No se realizan actividades que no generen valor en los procesos El valor que determina cada actividad depende de cada uno de los componentes y se puede deteminar con una tabla de costos predeterminados: Estimados o Estandar.

Presupuesto Basado en Activiades para una Empresa Industrial REQUERIMIENTOS

Valor Tecnología Valor

X

XX

XXXXXXXXXXX

En cada una de las actividades se verifica que es lo que se requiere para realizar la actividad con la calidad esperada por los clientes. No se realizan actividades que no generen valor en los procesos El valor que determina cada actividad depende de cada uno de los componentes y se puede deteminar con una tabla de costos predeterminados: Estimados o Estandar.

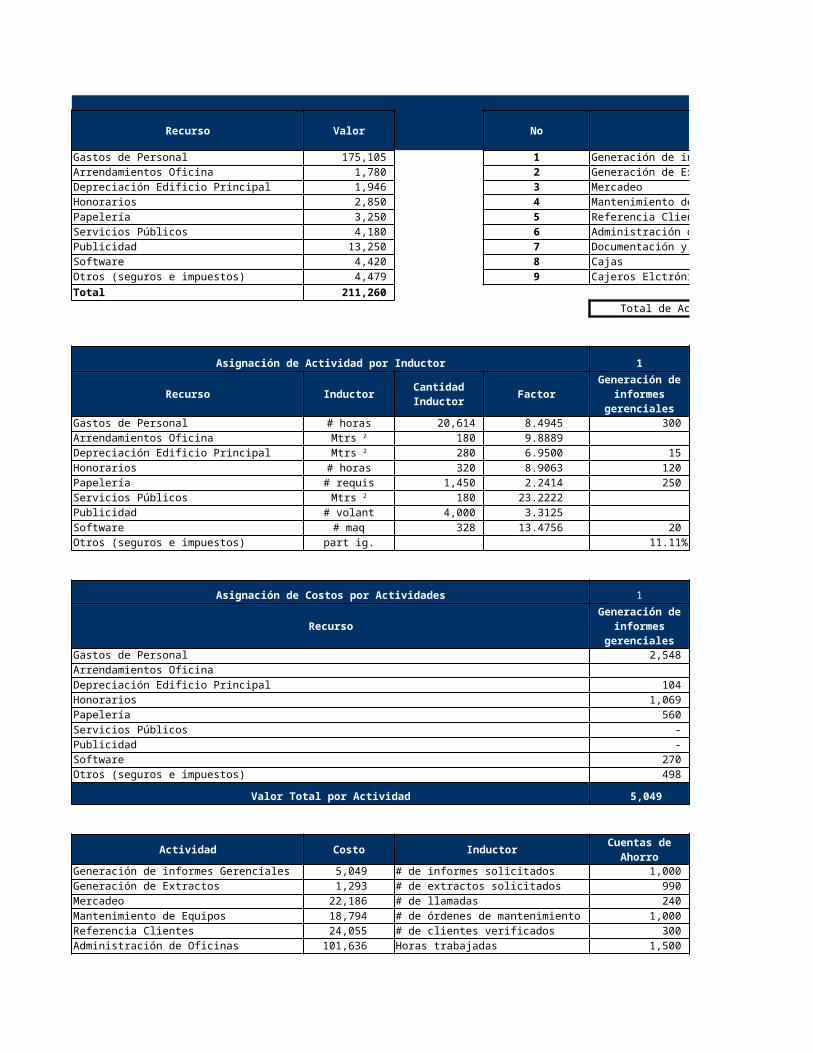

Recurso Valor No Actividad

Gastos de Personal 175,105 1 Generación de informes Gerenciales

Arrendamientos Oficina 1,780 2 Generación de Extractos

Depreciación Edificio Principal 1,946 3 Mercadeo

Honorarios 2,850 4 Mantenimiento de Equipos

Papelería 3,250 5 Referencia Clientes

Servicios Públicos 4,180 6 Administración de Oficinas

Publicidad 13,250 7 Documentación y Archivo

Software 4,420 8 Cajas

Otros (seguros e impuestos) 4,479 9 Cajeros Elctrónicos

Total 211,260

Total de Actividades 9

Asignación de Actividad por Inductor 1 2 3

Recurso Inductor Factor Mercadeo

Gastos de Personal # horas 20,614 8.4945 300 - 1,500

Arrendamientos Oficina 180 9.8889

Depreciación Edificio Principal 280 6.9500 15 10 25

Honorarios # horas 320 8.9063 120 100

Papelería # requis 1,450 2.2414 250 300 200

Servicios Públicos 180 23.2222

Publicidad # volant 4,000 3.3125 2,000

Software # maq 328 13.4756 20 4 60

Otros (seguros e impuestos) part ig. 11.11% 11.11% 11.11%

Asignación de Costos por Actividades 1 2 3

Recurso Mercadeo

Gastos de Personal 2,548 - 12,742

Arrendamientos Oficina

Depreciación Edificio Principal 104 70 174

Honorarios 1,069 - 891

Papelería 560 672 448

Servicios Públicos - - -

Publicidad - - 6,625

Software 270 54 809

Otros (seguros e impuestos) 498 498 498

Valor Total por Actividad 5,049 1,293 22,186

Actividad Costo Inductor Préstamos

Generación de informes Gerenciales 5,049 # de informes solicitados 1,000 1,000 500

Generación de Extractos 1,293 # de extractos solicitados 990 990 660

Mercadeo 22,186 # de llamadas 240 240 240

Mantenimiento de Equipos 18,794 # de órdenes de mantenimiento 1,000 800 800

Referencia Clientes 24,055 # de clientes verificados 300 300 300

Administración de Oficinas 101,636 Horas trabajadas 1,500 1,500 1,500

Cantidad Inductor

Generación de informes

gerenciales

Generación de Extractos

Mtrs 2

Mtrs 2

Mtrs 2

Generación de informes

gerenciales

Generación de Extractos

Cuentas de Ahorro

Tarjetas Crédito

Documentación y Archivo 12,363 Horas trabajadas 500 700 300

Cajas 21,495 # de transacciones 100 100 100

Cajeros Elctrónicos 4,389 # de transacciones electrónicos 1,200 1,200 1,200

Total 211,260

Asignación de Costos por Producto

Actividad Préstamos

Generación de informes Gerenciales 2,020 2,020 1,010

Generación de Extractos 485 485 323

Mercadeo 7,395 7,395 7,395

Mantenimiento de Equipos 7,228 5,783 5,783

Referencia Clientes 8,018 8,018 8,018

Administración de Oficinas 33,879 33,879 33,879

Documentación y Archivo 4,121 5,769 2,473

Cajas 7,165 7,165 7,165

Cajeros Elctrónicos 1,463 1,463 1,463

Total de Costos por Producto 71,774 71,977 67,509

Volúmen de Producción 6,000 50% 30% 20%

Volúmen por producto 3,000 1,800 1,200

Costo Unitario 23.92 39.99 56.26

Préstamos

ABC 33.97% 34.07% 31.96%

Tradicional 40.10% 31.80% 28.10%

Cuentas de Ahorro

Tarjetas Crédito

Cuentas de Ahorro

Tarjetas Crédito

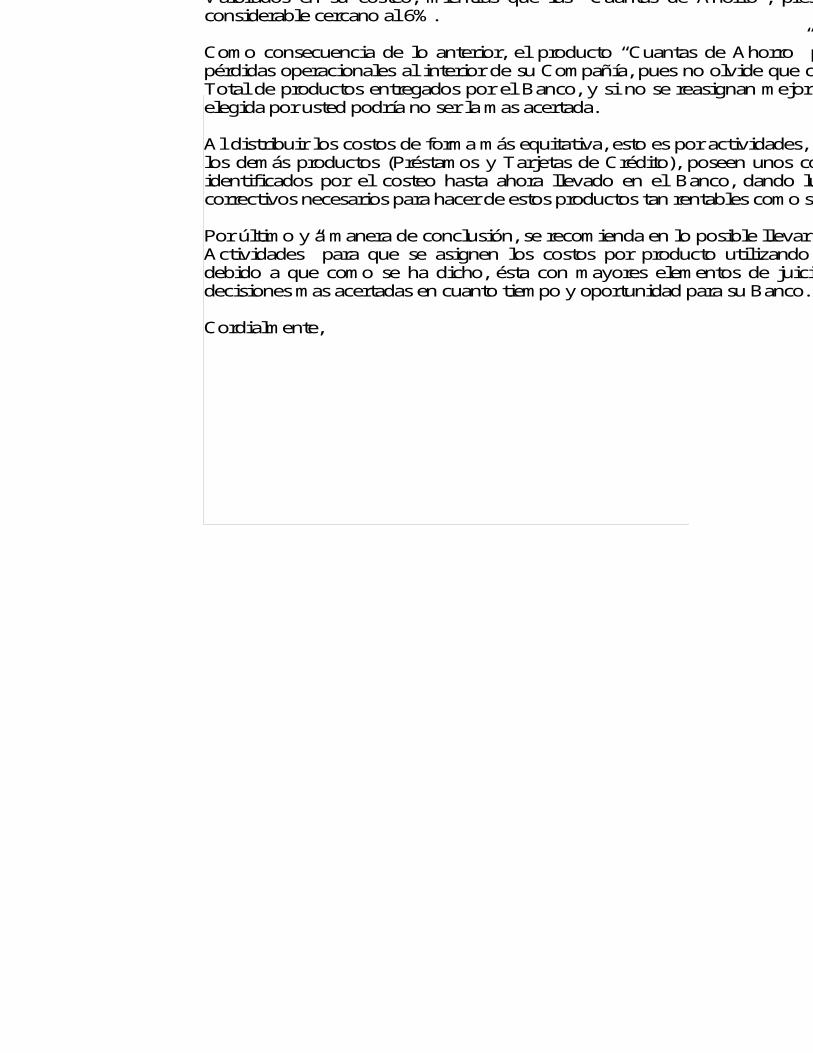

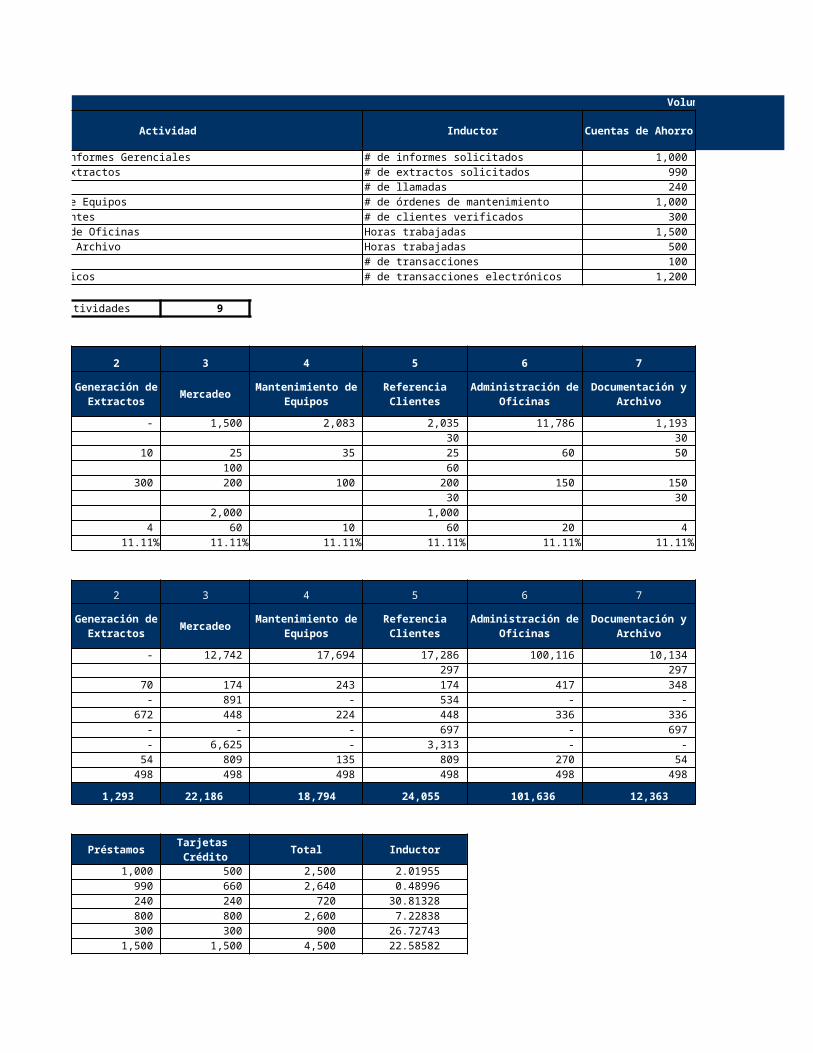

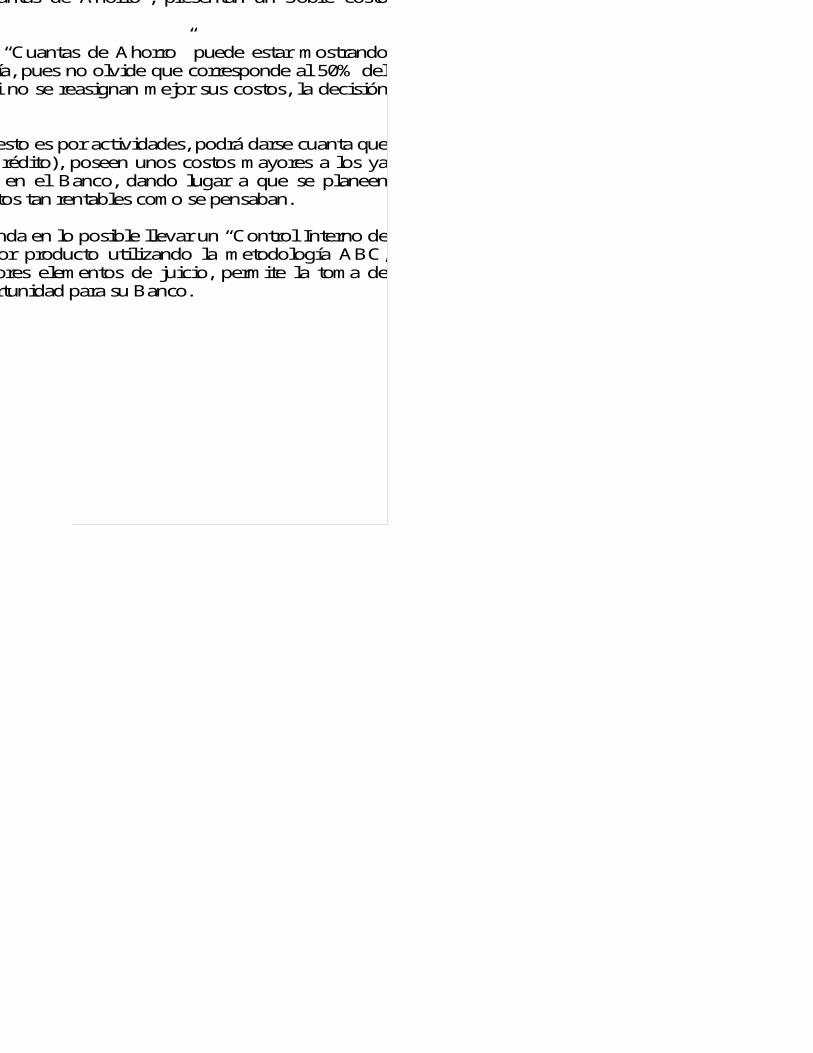

Señores BANCO S.A Dr. XX Gerente Financiero Indudablemente, la Asignación de los Costos Indirectos mediante Actividades, resulta una mejor herramienta gerencial para la toma de decisiones administrativas. Dentro de su Organización, debido a la asignación mediante Costeo Tradicional o por Volumen, se observa que productos como "Préstamos" y "Tarjetas de Crédito" están siendo Sub-Valorados en su costeo, mientras que las "Cuantas de Ahorro", presentan un Sobre costo considerable cercano al 6%. Como consecuencia de lo anterior, el producto “Cuantas de Ahorro” puede estar mostrando pérdidas operacionales al interior de su Compañía, pues no olvide que corresponde al 50% del Total de productos entregados por el Banco, y si no se reasignan mejor sus costos, la decisión elegida por usted podría no ser la mas acertada. Al distribuir los costos de forma más equitativa, esto es por actividades, podrá darse cuanta que los demás productos (Préstamos y Tarjetas de Crédito), poseen unos costos mayores a los ya identificados por el costeo hasta ahora llevado en el Banco, dando lugar a que se planeen correctivos necesarios para hacer de estos productos tan rentables como se pensaban. Por último y a manera de conclusión, se recomienda en lo posible llevar un “Control Interno de Actividades” para que se asignen los costos por producto utilizando la metodología ABC, debido a que como se ha dicho, ésta con mayores elementos de juicio, permite la toma de decisiones mas acertadas en cuanto tiempo y oportunidad para su Banco. Cordialmente,

Señores BANCO S.A Dr. XX Gerente Financiero Indudablemente, la Asignación de los Costos Indirectos mediante Actividades, resulta una mejor herramienta gerencial para la toma de decisiones administrativas. Dentro de su Organización, debido a la asignación mediante Costeo Tradicional o por Volumen, se observa que productos como "Préstamos" y "Tarjetas de Crédito" están siendo Sub-Valorados en su costeo, mientras que las "Cuantas de Ahorro", presentan un Sobre costo considerable cercano al 6%. Como consecuencia de lo anterior, el producto “Cuantas de Ahorro” puede estar mostrando pérdidas operacionales al interior de su Compañía, pues no olvide que corresponde al 50% del Total de productos entregados por el Banco, y si no se reasignan mejor sus costos, la decisión elegida por usted podría no ser la mas acertada. Al distribuir los costos de forma más equitativa, esto es por actividades, podrá darse cuanta que los demás productos (Préstamos y Tarjetas de Crédito), poseen unos costos mayores a los ya identificados por el costeo hasta ahora llevado en el Banco, dando lugar a que se planeen correctivos necesarios para hacer de estos productos tan rentables como se pensaban. Por último y a manera de conclusión, se recomienda en lo posible llevar un “Control Interno de Actividades” para que se asignen los costos por producto utilizando la metodología ABC, debido a que como se ha dicho, ésta con mayores elementos de juicio, permite la toma de decisiones mas acertadas en cuanto tiempo y oportunidad para su Banco. Cordialmente,

Volumen de Actividad por Producto

Actividad Inductor Préstamos Total

Generación de informes Gerenciales # de informes solicitados 1,000 1,000 500 2,500

Generación de Extractos # de extractos solicitados 990 990 660 2,640

Mercadeo # de llamadas 240 240 240 720

Mantenimiento de Equipos # de órdenes de mantenimiento 1,000 800 800 2,600

Referencia Clientes # de clientes verificados 300 300 300 900

Administración de Oficinas Horas trabajadas 1,500 1,500 1,500 4,500

Documentación y Archivo Horas trabajadas 500 700 300 1,500

Cajas # de transacciones 100 100 100 300

Cajeros Elctrónicos # de transacciones electrónicos 1,200 1,200 1,200 3,600

4 5 6 7 8 9

Cajas Total

2,083 2,035 11,786 1,193 1,717 20,614

30 30 100 20 180

35 25 60 50 40 20 280

60 40 320

100 200 150 150 100 1,450

30 30 100 20 180

1,000 500 500 4,000

10 60 20 4 70 80 328

11.11% 11.11% 11.11% 11.11% 11.11% 11.11% 100%

4 5 6 7 8 9

Cajas Total

17,694 17,286 100,116 10,134 14,585 - 175,105

297 297 989 198 1,780

243 174 417 348 278 139 1,946

- 534 - - - 356 2,850

224 448 336 336 224 - 3,250

- 697 - 697 2,322 464 4,180

- 3,313 - - 1,656 1,656 13,250

135 809 270 54 943 1,078 4,420

498 498 498 498 498 498 4,479

18,794 24,055 101,636 12,363 21,495 4,389 211,260

- -

Total Inductor

2,500 2.01955

2,640 0.48996

720 30.81328

2,600 7.22838

900 26.72743

4,500 22.58582

Cuentas de Ahorro

Tarjetas Crédito

Mantenimiento de Equipos

Referencia Clientes

Administración de Oficinas

Documentación y Archivo

Cajeros Elctrónicos

Mantenimiento de Equipos

Referencia Clientes

Administración de Oficinas

Documentación y Archivo

Cajeros Elctrónicos

1,500 8.24167

300 71.65154

3,600 1.21929

Total

5,049

1,293

22,186

18,794

24,055

101,636

12,363

21,495

4,389

211,260

-

100%

6,000

100%

100%

Señores BANCO S.A Dr. XX Gerente Financiero Indudablemente, la Asignación de los Costos Indirectos mediante Actividades, resulta una mejor herramienta gerencial para la toma de decisiones administrativas. Dentro de su Organización, debido a la asignación mediante Costeo Tradicional o por Volumen, se observa que productos como "Préstamos" y "Tarjetas de Crédito" están siendo Sub-Valorados en su costeo, mientras que las "Cuantas de Ahorro", presentan un Sobre costo considerable cercano al 6%. Como consecuencia de lo anterior, el producto “Cuantas de Ahorro” puede estar mostrando pérdidas operacionales al interior de su Compañía, pues no olvide que corresponde al 50% del Total de productos entregados por el Banco, y si no se reasignan mejor sus costos, la decisión elegida por usted podría no ser la mas acertada. Al distribuir los costos de forma más equitativa, esto es por actividades, podrá darse cuanta que los demás productos (Préstamos y Tarjetas de Crédito), poseen unos costos mayores a los ya identificados por el costeo hasta ahora llevado en el Banco, dando lugar a que se planeen correctivos necesarios para hacer de estos productos tan rentables como se pensaban. Por último y a manera de conclusión, se recomienda en lo posible llevar un “Control Interno de Actividades” para que se asignen los costos por producto utilizando la metodología ABC, debido a que como se ha dicho, ésta con mayores elementos de juicio, permite la toma de decisiones mas acertadas en cuanto tiempo y oportunidad para su Banco. Cordialmente,

Señores BANCO S.A Dr. XX Gerente Financiero Indudablemente, la Asignación de los Costos Indirectos mediante Actividades, resulta una mejor herramienta gerencial para la toma de decisiones administrativas. Dentro de su Organización, debido a la asignación mediante Costeo Tradicional o por Volumen, se observa que productos como "Préstamos" y "Tarjetas de Crédito" están siendo Sub-Valorados en su costeo, mientras que las "Cuantas de Ahorro", presentan un Sobre costo considerable cercano al 6%. Como consecuencia de lo anterior, el producto “Cuantas de Ahorro” puede estar mostrando pérdidas operacionales al interior de su Compañía, pues no olvide que corresponde al 50% del Total de productos entregados por el Banco, y si no se reasignan mejor sus costos, la decisión elegida por usted podría no ser la mas acertada. Al distribuir los costos de forma más equitativa, esto es por actividades, podrá darse cuanta que los demás productos (Préstamos y Tarjetas de Crédito), poseen unos costos mayores a los ya identificados por el costeo hasta ahora llevado en el Banco, dando lugar a que se planeen correctivos necesarios para hacer de estos productos tan rentables como se pensaban. Por último y a manera de conclusión, se recomienda en lo posible llevar un “Control Interno de Actividades” para que se asignen los costos por producto utilizando la metodología ABC, debido a que como se ha dicho, ésta con mayores elementos de juicio, permite la toma de decisiones mas acertadas en cuanto tiempo y oportunidad para su Banco. Cordialmente,

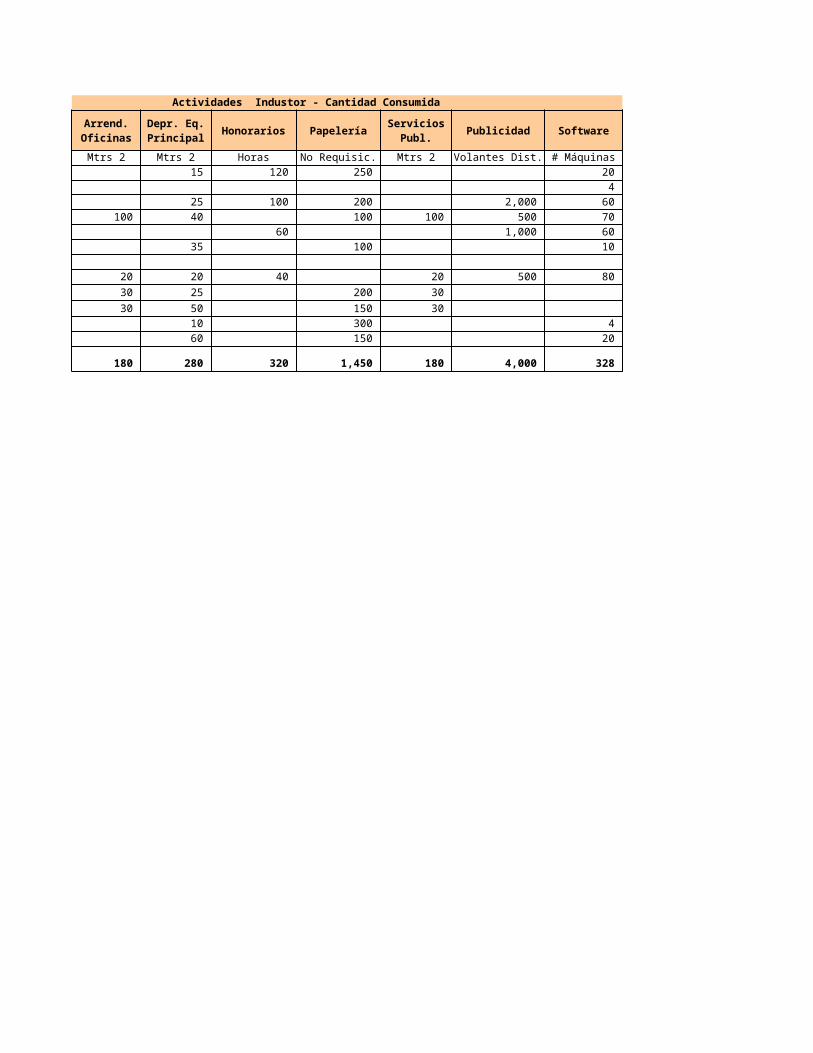

Actividades Industor - Cantidad Consumida

AREA Honorarios Papelería

No Horas Mtrs 2 Mtrs 2 Horas No Requisic. Mtrs 2

Gerencia General 300 15 120 250

Archivo 1,193

Departamento de Mercadeo 1,500 25 100 200

Atención al Cliente 1,717 100 40 100 100

Estudio de Clientes 2,035 60

Departamento de Sistemas 2,083 35 100

Personal Administrativo 11,786

Cajeros Electrónicos 20 20 40 20

Estudio de Clientes 30 25 200 30

Archivo 30 50 150 30

Departamento de Cartera 10 300

Area Administrativa 60 150

Total 20,614 180 280 320 1,450 180

Gastos de Personal

Arrend. Oficinas

Depr. Eq. Principal

Servicios Publ.

Actividades Industor - Cantidad Consumida

Publicidad Software

Volantes Dist. # Máquinas

20

4

2,000 60

500 70

1,000 60

10

500 80

4

20

4,000 328

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Generación de informes Gerenciales

Generación de Extractos

Mercadeo Mantenimien-to de Equipos

Referencia Clientes

Administra-ción de Ofi-

cinas

Documenta-ción y Archivo

Cajas Cajeros Elc-trónicos

0

20000

40000

60000

80000

100000

120000

Costo por Actividad

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

ABC

Tradicional

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Generación de informes Gerenciales

Generación de Extractos

Mercadeo Mantenimien-to de Equipos

Referencia Clientes

Administra-ción de Ofi-

cinas

Documenta-ción y Archivo

Cajas Cajeros Elc-trónicos

0

20000

40000

60000

80000

100000

120000

Costo por Actividad

Cuentas de Ahorro Préstamos Tarjetas Crédito

20%

25%

30%

35%

40%

45%

ABC

Tradicional

0.339743776682341 0.340703062181956

0.319553161135703

0.401

0.318

0.281

Comparación Metodolgías Asignación de los C.I.F.

ABC

Tradicional

Generación de informes Gerenciales

Generación de Extractos

Mercadeo Mantenimiento de Equipos

Referencia Clientes

Administra-ción de Ofi-

cinas

Documenta-ción y Archivo

Cajas Cajeros Elc-trónicos

0

20000

40000

60000

80000

100000

120000

Costo por Actividad

Generación de informes Gerenciales

Generación de Extractos

Mercadeo Mantenimiento de Equipos

Referencia Clientes

Administra-ción de Ofi-

cinas

Documenta-ción y Archivo

Cajas Cajeros Elc-trónicos

0

20000

40000

60000

80000

100000

120000

Costo por Actividad

PRESUPUESTO UTILIZANDO COSTOS ABC

La compañía WELD S.A. Ha decidido implementar un sistema de costos ABC, para la divisón de soldaduras especiales, en la que procesa cuatro líneas básicasde productos. La estructura organizativa se ha establecido por áreas funcionales en los siguientes departamentos: Producción, Administración y Ventas

En el último período contable la división de Soldaduras Especiales ha sufrido una caida importante en su resultado operacional, por lo cual la Gerencia haordenado revisar y si es del caso modificar el sistema de costos aplicado, dado que se toma como referencia para fijar la estrategia de producción a corto plazo.

Concretamente los datos manejados hasta el. momento muestran que los productos INOX (A) e INOX (B), están dando pérdida, mientras que los productos WELD (C) y WELD (D), son los que estan dando rentabilidad; considerando que los actuales competidores han decidido abandonar las referencias C y D.

La información de costos correspondiente al último ejercicio se muestra en las siguientes cédulas.

CEDULA No. 1 COSTOS DE PRODUCCIÓN

Unidades Costo Costo Costo CostoProducto Vol.de Prod. Unit. M.P. Tot. M.P. Unit. M.O.D. Tot. M.O.D.

A 13,000 180 2,340,000 80 1,040,000B 24,000 240 5,760,000 60 1,440,000C 4,000 80 320,000 40 160,000D 2,000 120 240,000 40 80,000

TOTAL 8,660,000 2,720,000

Los C.I.F. por valor de $ 13.475.000 se distribuyen con base en el costo de M.O.D. así:

Total % CIF = 13,475,000 4.952,720,000

CEDULA No. 2 COSTOS UNITARIOS DE PRODUCCIÓN

Producto M.P. M.O.D. C.I.F. COST.TOTL1 2 3 = 2 X 4,954 1 + 2 + 3

A 180 80 396 656B 240 60 297 597C 80 40 198 318D 120 40 198 358

La compañía WELD S.A. le pide a usted que implemente el. sistema de costos ABC como lo enuncia en el primer parrafo.

Del análisis de las tareas realizadas en el proceso de producción se llego a identificar seis actividades signifi-cativas cuyas unidades de actividad se detallan a continuación:

ACTIVIDADES UNIDAD DE ACTIVIDAD

1 - AJUSTE DE MAQUINA No. DE ORDENES DE AJUSTE2 - PROCESAMIENTO - PRODUCCION HORAS - MAQUINA3 - SUMINISTRO DE MATERIALES Q. DE MATERIAL CONSUMIDO

4 - INGENIERIA No. DE CAMBIOS DE ORDENES5 - SUPERVISION DEL PROCESO No. DE INSPECCIONES6 - OCUPACION - UTILIZACION DE PLANTA UNIDADES PRODUCIDAS

Con base en esta información en la siguiente cédula se determinan las actividades y los recursos.

CEDULA No. 3 INDUCTORES

RECURSO INDUCTOR 1-Ajuste de 2-Procesam. 3-Suministro 4-Ingenieria 5-SupervisiónMáquina de Material.