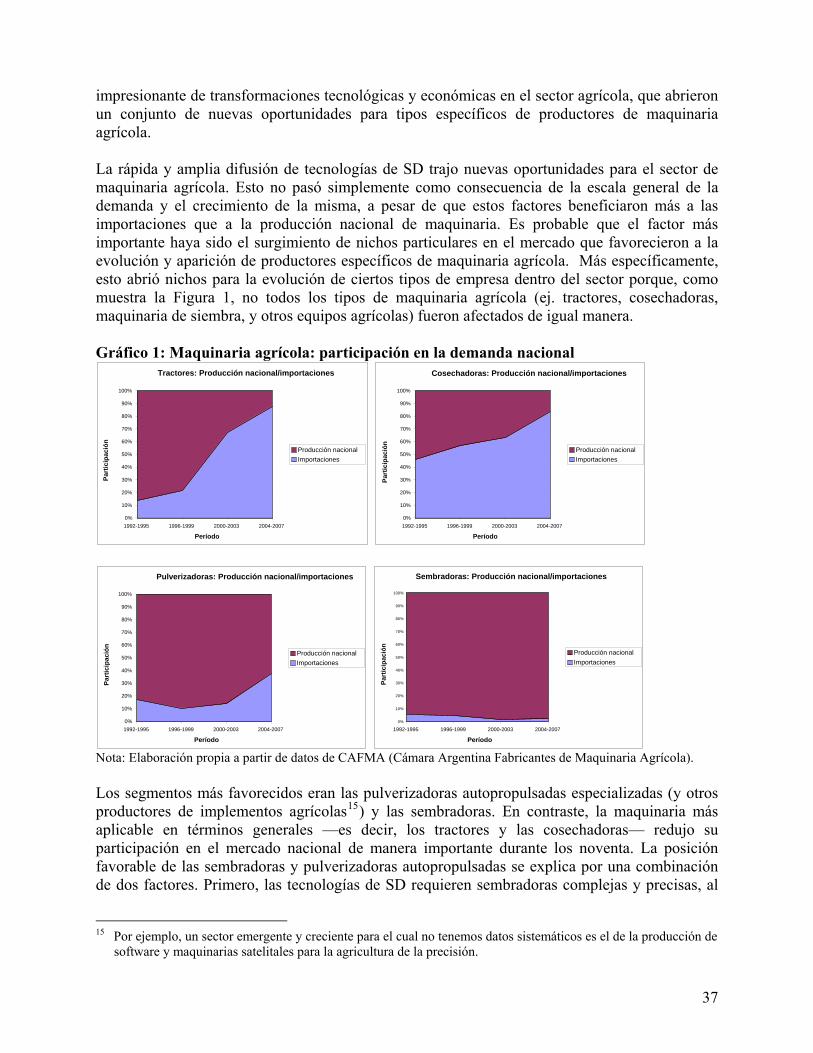

Centro de Investigaciones para la Transformación · período de crecimiento industrial por...

45

cenit Centro de Investigaciones para la Transformación DT 50/2012 CAPACIDADES EMERGENTES DE INNOVACIÓN EN EMPRESAS MANUFACTURERAS ARGENTINAS: ¿CONVERTIR VENTAJAS BASADAS EN RECURSOS NATURALES EN COMPETITIVIDAD? Anabel Marin 1 Martin Bell 1 Investigadora de Fundación CENIT 1

Transcript of Centro de Investigaciones para la Transformación · período de crecimiento industrial por...

cenit Centro de Investigaciones para la Transformación

DT 50/2012

CAPACIDADES EMERGENTES DE INNOVACIÓN EN EMPRESAS MANUFACTURERAS

ARGENTINAS: ¿CONVERTIR VENTAJAS BASADAS EN RECURSOS NATURALES EN

COMPETITIVIDAD?

Anabel Marin1 Martin Bell

1 Investigadora de Fundación CENIT

1

1. INTRODUCCIÓN Este trabajo estudia la experiencia de empresas manufactureras argentinas en la acumulación de capacidades innovadoras a lo largo de las últimas dos décadas. Primero, se centra en los patrones de actividad innovadora en el sector industrial, entre principios de los noventa y principios de los años 2000, luego investiga algunos aspectos más selectivos de esa experiencia durante los años posteriores. Este marco temporal implica un contexto de inestabilidad económica y de cambios en las políticas económicas, lo cual hace que los temas principales de este estudio sean la disrupción, la discontinuidad y la transición. Esto es poco común en estudios de la construcción de capacidades innovadoras en las economías de países emergentes o en vías de desarrollo, los que han típicamente analizado períodos largos de continuidad cumulativa que abarcan dos, tres o más décadas (e.j. Amsden (1989) en Corea entre los sesenta y los ochenta; Kim (1997) en Corea sobre trayectorias cumulativas; Hobday (1995) en Singapur, Taiwán y Corea durante el período de 20 a 30 años posterior a los setenta; o Mathews y Cho (2000) en su estudio del desarrollo de la industria semiconductora en los mismos países). En tales estudios se evidenció una continuidad de largo plazo en dos niveles. Por un lado, las trayectorias de desarrollo de capacidades a nivel micro generalmente avanzaron sin complicaciones por etapas sucesivas de actividades innovadoras cada vez más “profundas”. Por el otro, los contextos institucionales y de política de aquellas trayectorias a nivel micro también suponían, en líneas generales, una evolución continua y una estabilidad relativa, aunque en China esto sólo ha sido el caso desde mediados a finales de los ochenta. Obviamente se vieron cambios en los énfasis principales de las políticas, y también hubo trastornos y crisis más amplios en los ámbitos de la política y la economía. Sin embargo, dentro de los relativamente pocos países asiáticos en donde se generó la mayor parte de nuestros conocimientos sobre el comportamiento tecnológico a largo plazo en empresas industriales, estos cambios y crisis no fueron tan perjudiciales como para destruir y dispersar las capacidades innovadoras existentes, tal como pasó, por ejemplo, en las economías socialistas y de planificación central de Europa Central y Oriental. Como consecuencia, las principales trayectorias del desarrollo tecnológico rara vez fueron perturbadas, y menos aún truncadas o invertidas. Hasta la crisis financiera asiática de 1997 fue bastante benévola, en términos tecnológicos. A pesar de que esa crisis tuvo efectos de gran alcance sobre la titularidad de las empresas y sobre la diversidad de sus actividades productivas, sobre todo en países como Corea y Tailandia, se conservó la mayoría de las trayectorias de aprendizaje tecnológico y de innovación. Es más, en varias áreas la crisis pareció haber causado una intensificación en las inversiones realizadas por empresas asiáticas para fortalecer sus capacidades y actividades innovadoras. Al mismo tiempo, los gobiernos aumentaron su inversión en infraestructura que brinda apoyo a sus economías cada vez más intensivas en innovación. La experiencia latinoamericana es muy diferente. Después del considerable período de construcción cumulativa de capacidades a nivel empresa que se produjo en el contexto de los regímenes y políticas relativamente estables de la época de la industrialización por sustitución de importaciones (ISI), entre los cincuenta y los setenta (por ejemplo, Katz, 2001), dentro de las empresas los trastornos y la inestabilidad se volvieron normales. Esto ocurrió de dos maneras: (i) las políticas cambiaron fundamentalmente de orientación, ya que casi todos los países de la región pasaron por una etapa de liberalización, privatización y desregulación durante los ochenta; y (ii) fuertes crisis financieras trastocaban periódicamente la mayoría de los países de la región. Los cambios de política no sólo frenaron la profundización progresiva de las capacidades innovadoras de las empresas, sino que también destruyeron de manera penetrante gran parte de

2

las reservas de capacidades acumuladas en organizaciones privadas y públicas. Luego, las crisis financieras perturbaron el proceso de reconstrucción y regeneración. Ese trastorno forma el centro de nuestra historia sobre la Argentina. En el presente trabajo resumimos brevemente las experiencias del período anterior, luego nos centramos en lo que ocurrió posteriormente. Esta historia ya la contaron muchos otros estudios, tanto para Latinoamérica en general como para Argentina en particular (Katz y Bercovich, 1993; Katz, 2001, 2007; Cimoli y Katz, 2003; Chudnovsky et al., 2006). Sin embargo, nosotros la contamos de manera algo distinta. En la mayoría de los trabajos hubo algo de variación2 con respecto a los cálculos del daño ocasionado a las capacidades innovadoras como resultado de las reformas económicas, pero todos tuvieron una perspectiva bastante negativa, aunque este no fue tanto el caso en Chudnovsky et al. (2006). Por cierto, se vieron acontecimientos positivos en relación a la tecnología. En particular, se notaron incrementos importantes en la productividad y una reducción en la brecha de eficiencia con otras economías como resultado de la inversión rápida en la tecnología productiva mejorada en varias áreas de la economía —sobre todo en industrias vinculadas a la explotación y procesamiento de los recursos naturales—. Sin embargo, se observó que estos avances suponen la aplicación de tecnologías avanzadas que ya se encuentran incorporadas en equipos de capital importado. Pero sólo una pequeña parte de esta inversión recurrió a conocimientos generados por la actividad innovadora dentro del país. Por otra parte, la estructura cambiante de la actividad económica supone un creciente porcentaje de industrias vinculadas a los recursos naturales, las cuales han sido calificadas como industrias inherentemente “maduras” o “de baja tecnología” que hacen poco uso de insumos innovadores como I+D. De hecho, los cambios y avances en relación a la tecnología fortalecieron las capacidades productivas del país, pero pasaron por encima de sus capacidades innovadoras, que ya habían sido diezmadas. Nos preguntamos si esta situación todavía es así. Tenemos la ventaja de poder recurrir a datos que —a diferencia de las observaciones en muchos de aquellos estudios anteriores— abarcan un período de tiempo mayor desde la fase principal de las reformas. Por ende, volvemos a preguntarnos si ahora están surgiendo nuevas capacidades innovadoras. En caso de que sí, ¿cómo ocurre? ¿Cuál es la ecología sectoral del proceso de regeneración? En especial, ¿las capacidades innovadoras están surgiendo en empresas que realizan actividades económicas que son iguales o diferentes a las que anteriormente concentraban estas capacidades? ¿Qué tipo de empresa está involucrada y qué tipo de interacción hay entre ellas en relación a las innovaciones? Por último, ¿podemos distinguir algo en relación a la posible evolución de los nuevos patrones de actividad innovadora? La Argentina es un contexto especialmente favorable para la exploración de este tipo de preguntas sobre la regeneración de capacidades innovadoras después de importantes trastornos y discontinuidades. En comparación con otros países latinoamericanos, se podría decir que la apertura económica de la Argentina fue especialmente destructiva para las incipientes

2 Esta variación proviene, en parte, de perspectivas diferentes con respecto a las historias contrafactuales sobre lo

que habría pasado si las reformas no hubieran existido (o si se hubiera implementado otro tipo de reforma). ¿La trayectoria de profundizar la capacidad innovadora en el período ISI habría continuado, o existían límites inherentes a los posibles destinos finales de aquella trayectoria? Evitamos la discusión de tales situaciones hipotéticas.

3

capacidades innovadoras acumuladas en el período anterior. Por otra parte, durante el período de industrialización por substitución de importación (ISI) se habían creado muy pocas “islas” organizacionales “a prueba de daños” con competencias innovadoras excepcionalmente fuertes que pudieran constituir una base para la actividad innovadora en el contexto pos-reforma —a diferencia, por ejemplo, de empresas como Petrobras, Embraer o Usiminas en Brasil—. Dicho de otro modo, mientras está claro que no existe una situación de tabula rasa con respecto a las actividades innovadoras en empresas argentinas, lo que no cabe duda es que es un contexto relativamente abierto en donde, en principio, pueden surgir nuevas formas de vida innovadoras siguiendo patrones nuevos y cambiantes. Como consecuencia de este enfoque, a diferencia de los otros capítulos de este libro, éste no parte de una perspectiva a priori sobre sectores específicos. En cambio, los tipos de industrias manufactureras que constituyen nuestro centro de interés saldrán de nuestro análisis: identificaremos las industrias en donde se concentraron empresas especialmente innovadoras durante la etapa relativamente temprana de la regeneración pos-reforma. Para lograr esto, recurrimos en alto grado a datos de Encuestas de Innovación que abarcan a toda la industria manufacturera. Estas se basaban en muestras representativas de aproximadamente 1.600 empresas que representaban 50–55 por ciento de las ventas y el empleo manufactureros. Es una fuente de datos especialmente valiosa porque pudimos usar encuestas múltiples para examinar los cambios a lo largo de los noventa. Logramos esto a través de la identificación de un subconjunto de aproximadamente 860 empresas que se incluyeron en las muestras de dos encuestas que abarcaron 1992–96 y 1998–2001. La estructura del capítulo es la siguiente: En la próxima sección resumimos el contexto histórico del trabajo para dar una idea general del desarrollo de la actividad innovadora en el período anterior a los ochenta, y luego bosquejar el escenario pos-apertura de los principios de los noventa. En la Sección 3 explicamos las fuentes de datos y los métodos que empleamos para examinar los noventa en más detalle, e indicamos cómo identificamos el grupo de empresas especialmente innovadoras que constituyen la base para el análisis central del capítulo. La Sección 4 presenta el primer conjunto de resultados de ese análisis a través de la consideración de la distribución sectoral de estas empresas innovadoras. También identifica el pequeño grupo de sectores manufactureros en donde estas empresas se concentraban. En la Sección 5 nos concentramos en las empresas especialmente innovadoras dentro de estas aglomeraciones sectoriales, identificando sus orígenes y antecedentes, sus patrones de comportamiento tecnológico en relación a otras empresas, sus vínculos con otras empresas y organizaciones en torno a la innovación, y su desempeño económico. La Sección 6 desarrolla este panorama básico recurriendo a estudios de caso dentro del grupo. En la Sección 7 se discuten algunas implicaciones y preguntas que surgen del trabajo.

4

2: EL CONTEXTO: CONVERGENCIA INDUSTRIAL Y TECNOLÓGICA EN LA ARGENTINA

Habitualmente el proceso de convergencia industrial y tecnológica de la Argentina se divide en cinco períodos: (i) el período de industrialización en una economía abierta, 1880–1930; (ii) el período de crecimiento industrial por substitución de importaciones, 1930–1975; (iii) el primer período de liberalización y apertura, 1976–1990; (iv) el segundo período de liberalización y el período siguiente, de principios de los 1990 hasta la crisis económica del 2001; y (v) los últimos años. Si bien el presente análisis se centra en la aparición de capacidades innovadoras durante los períodos cuatro y cinco, hay que situarlo en el contexto institucional y económico anterior. 2.1 De la economía abierta a la industrialización por substitución de importaciones En la primera etapa, entre 1880 y 1930, el sector manufacturero creció de manera notable a pesar de la ausencia de políticas específicamente industriales, principalmente como resultado del boom agropecuario y la exportación de productos primarios. Entre 1925 y 1930 las empresas extranjeras comenzaron a participar de la economía, momento en el que llegó la primera oleada de inversión extranjera directa (IED) para la explotación de actividades vinculadas a los sectores primarios y para satisfacer la demanda interna de productos finales e intermedios, incluyendo la maquinaria (Villanueva, 1972; Kosacoff, 1999; Barbero, 2004). La aparición de la industrialización por substitución de importación Durante los treinta, las condiciones externas cambiaron de manera espectacular con el fracaso del multilateralismo y el incremento en el proteccionismo a nivel mundial. Tanto para los académicos como para los políticos locales, se hizo evidente la fragilidad de un modelo de crecimiento económico basado exclusivamente en la exportación de bienes primarios. Como consecuencia del golpe de Estado de 1930, Argentina pasó de un sistema de mercado abierto a un período de profundo nacionalismo con una política industrial activa, y empezó a implementarse la industrialización por substitución de importaciones (ISI). Por otra parte, como resultado de la creación de instituciones estatales como instituciones de crédito y empresas públicas durante los treinta y los cuarenta, el Estado dejó de facilitar y garantizar los mecanismos del mercado y se hizo el principal impulsor del crecimiento y una fuente de bienestar público. Entre 1945 y 1955, durante el gobierno peronista, la orientación de la ISI era fundamentalmente hacia los bienes de consumo para el mercado interno. Este período se describió posteriormente como “industrialización simple”, ya que se concentraba en los sectores manufactureros “fáciles”, como comida, textiles, indumentaria y productos de metal. La profundización de la ISI y la reaparición de la IED Con el golpe de Estado de 1955 llegó al poder un nuevo gobierno desarrollista que, siguiendo las recomendaciones de los que criticaban la “industrialización simple”, implementó políticas que buscaban la máxima autosuficiencia posible a través del desarrollo de un sistema económico integrado, cuyo énfasis estaba puesto en los bienes básicos y la explotación de recursos naturales (Barbero y Rocchi, 2002). Se fomentó aun más la ISI mediante la construcción de plantas de producción intensivas en capital para el procesamiento de materiales y el desarrollo de industrias de bienes capitales. Ambas dependían mucho de los incentivos proporcionados por los subsidios. Además, el papel de la IED cambió durante este período. Entre 1945 y 1953, en un contexto de políticas internas que eran relativamente hostiles hacia la IED y la escasez de capitales internacionales, la participación extranjera en la industria argentina había disminuido sustancialmente. Pero a mediados de los cincuenta, las políticas se volvieron más favorables y aumentó la disponibilidad internacional de capitales. Como consecuencia, la IED creció de

5

manera considerable, y filiales de EMN empezaron a tener un papel clave en la estructura, evolución y desarrollo tecnológico del sector industrial. Su participación en la inversión industrial total pasó del 3 por ciento a principios de los cincuenta a más de 30 por ciento hacia principios de los setenta. Convergencia: la posición hacia mediados de los setenta El período entre 1964 y 1974 se caracterizó por tener la mayor expansión ininterrumpida de la industria argentina, que tuvo un crecimiento anual promedio de 6,7 por ciento, y el porcentaje de producción industrial a PBI creció aproximadamente de un 20 por ciento en los treinta a un 28 por ciento durante los setenta. La composición de la industria también había cambiado radicalmente, siendo especialmente importantes el sector automotriz y el sector metalúrgico asociado a este último. Estos sectores no sólo crecieron, sino que se volvieron fundamentales a los procesos de generación y acumulación de conocimientos dentro del sector manufacturero. De esta manera, para mediados de los años setenta Argentina había desarrollado un sector diversificado y sofisticado, y su estructura productiva había alcanzado un nivel y una complejidad comparados con los de los países de un ingreso per cápita al nivel de Australia, Canadá e Italia. Pero detrás de esta convergencia sustancial en la capacidad de producción industrial, había varios problemas importantes. En especial, como el país dependía fuertemente de insumos y bienes capitales importados y el crecimiento de exportación fue débil, el período de ISI se caracteriza por recurrentes déficits en la balanza de pagos, los cuales producían crisis regulares, inestabilidad e inflación. No obstante, a pesar de que los artículos de exportación industriales pasaron de representar menos del 10 por ciento del total de las exportaciones en 1959 a casi el 25 por ciento en 1974, en general se consideraba que el sector industrial no alcanzó una competividad internacional. Esto debió, en parte, al hecho de que el aumento en la capacidad innovadora industrial no acompañó al crecimiento y la diversificación de la capacidad de producción industrial. El proceso de aprendizaje tecnológico durante el régimen ISI ha sido extensivamente estudiado en la Argentina (Katz, 1972, 1987, 2001, 2007; y Katz y Kosacoff 1989, 2000), y el período se considera como un momento en el que el sector industrial acumuló reservas importantes de capacidades y conocimientos tecnológicos, organizacionales y gerenciales. Sin embargo, había importantes factores microeconómicos detrás de los problemas que se enfrentaban para generar las mejoras que habrían sido necesarias a fin de exportar durante el período ISI. En comparación con plantas de industrias similares en el extranjero, las empresas argentinas (i) eran más pequeñas, con deseconomías de escala; (ii) eran excesivamente integradas de manera vertical; (iii) eran anticuadas, ya que con frecuencia contaban con maquinaria y equipos usados o hechizos, y diseños de productos y tecnologías organizacionales viejos; y (iv) producían una amplia variedad de productos en lotes pequeños (Katz y Kosacoff, 2000). Como resultado de estas escalas de producción relativamente pequeñas, en combinación con la distribución inadecuada de las plantas y sus equipos anticuados, surgieron problemas de productividad que las empresas intentaron solucionar a través del desarrollo de importantes departamentos de ingeniería internos. Estos aprovechaban la oferta de profesionales “baratos” en el mercado local y generaban mejoras importantes en los productos y procesos locales, teniendo un impacto significativo sobre los aumentos de productividad (Katz, 1972).

6

Sin embargo, había un gran desequilibrio en este aprendizaje tecnológico. La excesiva integración vertical y la limitada especialización en ingeniería —en combinación con la oferta abundante de mano de obra calificada— llevaron a un esfuerzo doméstico para adaptar tecnologías y mejorarlas de manera incremental que fue excesivo en relación a las inversiones en cambios tecnológicos incorporados o I+D para reducir significantemente los costos y desarrollar productos nuevos e innovaciones más “radicales” o “genuinos” (Teitel, 1981; López, 1996). En consecuencia, los gastos de I+D, derechos de autor, patentes y concesiones de franquicias eran muy bajos de acuerdo a parámetros internacionales (Katz, 1972), y era evidente que la industria local se quedaba atrás con respecto a los rápidos avances de la economía internacional en electrónica e informática. A la hora de intentar explicar este limitado esfuerzo innovador interno, la mayoría de los investigadores latinoamericanos sostenía que la importación “excesiva” de tecnologías desarrolladas en el exterior hizo que los esfuerzos tecnológicos locales se limitaran a adaptar estas tecnologías extranjeras y restringió la posibilidad de un desarrollo endógeno de cambios tecnológicos. Se consideraba comúnmente que una de las causas principales del debilitamiento de la actividad innovadora local era el papel preponderante de la IED, junto con las importaciones y licencias. Sin embargo, los análisis más recientes tienen un tinte más positivo y sugieren que, por más que las MNC no se establecieron con la intención de realizar I+D ni innovaciones de talla mundial, eran una vía importante para la difusión de nuevas tecnologías dentro de la economía local. Las filiales locales de EMN abrieron departamentos de diseño de productos e ingeniería de procesos, crearon capacidades únicas, e introdujeron normas de calidad y de procedimientos que anteriormente no existían en la Argentina (Barbero, 2004; López, 1996). Se argumenta, entonces, que los resultados relativamente pobres que la Argentina obtuvo durante la transición entre la adquisición de tecnología y el desarrollo de la misma —entre los años treinta y setenta— se deben explicar por la ausencia de regulaciones apropiadas del tipo que se utilizaron en las experiencias asiáticas más exitosas, y por el fracaso del sistema nacional de innovación o de instituciones locales3. Se argumenta que ambos factores limitaron las posibilidades de un mejor aprovechamiento de las tecnologías desarrolladas en el exterior (López, 1996). 2.2 Desde la liberalización y la crisis a un tipo de cambio manejado

Apertura económica y liberalización a mediados de los setenta En 1976 un golpe de Estado colocó en el poder a otro gobierno militar, motivado por una crisis económica severa y el alto nivel de conflicto político y social que siguió al retorno de Perón en 1973, junto con factores externos como la crisis del petróleo y la suba en la tasa de interés internacional. En ese momento, predominaba la opinión de que la ISI había llegado a un impasse, y el gobierno cambió drásticamente su régimen de políticas y eliminó la mayoría de las regulaciones y subsidios que se habían introducido durante el período ISI para proteger el sector industrial, abriendo de esta manera la economía y adoptando un enfoque monetario para tratar el balance de 3 Algunas perspectivas también cuestionan la actitud emprendedora de los dueños de empresas, y se argumenta

que durante el período ISI, una clase de dueños de empresas que buscaba captar rentas lograba esto principalmente a través de mercados cautivos y de contratos estatales privilegiados, y por ende no había incentivos para asumir los riesgos de las actividades innovadoras. Arza (2005) demostró que hasta los años noventa las empresas argentinas eran más especulativas que emprendedoras en relación a sus principales decisiones de inversión.

7

pagos y controlar la inflación. (Katz y Kosacoff, 2000). Se produjo una sobrevaloración de la moneda nacional y un incremento importante en la tasa de interés, debido a los aumentos masivos en la importación de productos industriales y en la inversión a corto plazo. Las empresas locales llegaron a niveles de endeudamiento que excedieron el valor de sus bienes, y en 1982 el Estado se hizo cargo de la mayoría de la deuda privada. De ahí en adelante, los ochenta se caracterizaron por permanentes luchas y desequilibrio. Como consecuencia de todos estos cambios, se produjo la crisis más profunda en la historia del sector industrial argentino, que duró hasta principios de los noventa4. Entre 1975 y 1990, la producción industrial disminuyó un 15 por ciento y su participación en el PBI cayó del 28 por ciento al 20 por ciento, lo que significó un grado de industrialización igual al de los años cuarenta (Kosacoff, 1996). Por otra parte, la especialización del sector cambió radicalmente, pasando de industrias metalmecánicas a mercaderías industriales producidas a partir del procesamiento de recursos naturales, como pasta de papel y papel, petroquímicos, aluminio y acero (Katz, 2001; Kosacoff, 1996). Durante este período, la IED disminuyó de manera sustancial, sobre todo en la industria, y pasó a concentrarse principalmente en los servicios, en especial los del sector financiero. Los noventa: la segunda etapa de la liberalización y sus consecuencias Después del largo período de inestabilidad macroeconómica casi permanente (que incluyó dos episodios de hiperinflación) y del estancamiento económico e industrial de los ochenta, en 1991 llegó al poder un nuevo gobierno. De manera muy similar a los otros gobiernos latinoamericanos de la época, éste profundizó el proceso de liberalización y desregulación iniciado a mediados de los setenta, pero su accionar tenía dos características novedosas: la privatización de la mayoría de los bienes y empresas públicas y la implementación de una política monetaria rigurosa: el Plan de Convertibilidad5. A corto plazo, el impacto principal de estos cambios fue el fin de la inflación, uno de los problemas principales de la economía argentina en ese momento. Además, en un contexto de aumentos sustanciales en la financiación internacional que recibía la Argentina, los indicadores económicos respondieron repentina y rápidamente. Entre 1990 y 1994, la actividad industrial creció más del 30 por ciento, el 7,8 por ciento anual, la tasa de crecimiento más alta en los 50 años anteriores. Sin embargo, como resultado de los cambios en todo el régimen de incentivos y en el sistema institucional, la década también se caracterizó por otros cinco cambios importantes: (i) se usa el término desindustrialización para describir a los noventa porque tanto el sector manufacturero como el sector industrial en su totalidad bajaron su participación en el PBI: entre 1990 y 2000 la proporción de la industria manufacturera con respecto al valor total cayó del 19% al 16%, una tendencia que prolongó la caída continua que había empezado en los setenta.

4 Esto no fue el único efecto de los cambios introducidos por el gobierno militar, que también inició un proceso de

endeudamiento externo que sigue siendo uno de los problemas principales de la economía argentina. 5 El Plan de Convertibilidad suponía que la autoridad monetaria central de la Argentina (el Banco Central) se

comprometía a vender divisas a partir de una paridad fija, y a mantener los bienes externos de por lo menos el 80 por ciento de la Base Monetaria. En general, la intención de las medidas era restringir la oferta monetaria. Además, no se permitieron ajustes a los contratos a partir de los índices de precios. Las principales consecuencias de esta política fueron, a corto plazo, un descenso abrupto en la tasa de interés y en los índices de precios y a largo plazo, la crisis financiera del 2001.

8

(ii) la primarización se refiere al cambio en el patrón de especialización de la industria argentina durante este período, desde los sectores metal mecánico y químico —las dos industrias más dinámicas durante el período de ISI— hasta las actividades que procesan recursos naturales y mercancías industriales, como pulpa de papel y papel, hierro y acero, y aceites vegetales. (iii) aumentos en la heterogeneidad y la concentración: algunas empresas, en su mayoría empresas grandes y filiales de EMN, aumentaron sustancialmente su productividad e igualaron a las mejores prácticas internacionales a través de grandes inversiones en sus equipos y de cambios organizacionales en la producción. Sin embargo, una gran cantidad de empresas —sobre todo las PyMEs— no podían implementar estos cambios y muchas desaparecieron mientras otras se volvieron simples sobrevivientes logrando mejorar su productividad, principalmente a través del despido de empleados. Ya que una gran cantidad de empresas desaparecían y relativamente pocas empresas nuevas se sumaban a la estructura industrial, los niveles de concentración aumentaron tanto en la industria como en la economía en general (Kosacoff, 1996, 2000). (iv) Cierre de la brecha de productividad y la internacionalización de las fuentes de tecnología. La otra cara de los procesos de concentración y primarización en el sector manufacturero fue la disminución de la brecha tecnológica con la economía internacional: esto se refleja en el hecho de que la participación de las exportaciones argentinas en las exportaciones mundiales creció del 0,3 por ciento en 1985 al 0,51 por ciento en 1998 (CEPAL, 2000). Dos sectores mejoraron su productividad de manera especialmente significativa. El primero era el sector automotriz, el cual no siguió un proceso de apertura al comercio internacional ya que lo apoyaron políticas industriales ad hoc y estrategias específicas de las EMN. El segundo era un grupo de industrias basadas en ventajas estáticas asociadas con el procesamiento de recursos naturales (productos industriales como el hierro y el acero, la pasta de papel y el papel, y el aceite vegetal). (Katz, 2001). Sin embargo, estos cambios en la productividad están vinculados con importantes pérdidas de empleos, que se manifiestan en el aumento sustancial en la tasa de desempleo durante esta década. También cambiaron de manera significativa las principales vías de adquisición de conocimientos tecnológicos nuevos por parte de las empresas. En tanto que aumentó la importancia de vías como los proveedores internacionales, las licencias y la ayuda técnica en línea, disminuyó la de los proveedores locales de equipos, las empresas de ingeniería y los laboratorios domésticos de I+D. (v) Transnacionalización. A pesar de que no existían incentivos específicos para atraer a la IED durante los noventa, Argentina se convirtió en uno de los principales destinatarios de la IED en Latinoamérica. Como resultado, la participación extranjera en las ventas totales de las 200 empresas manufactureras más grandes aumentó del 43 por ciento en 1994 al 69 por ciento en 1998 (Kulfas et al, 2002). El movimiento de capital se dirigía principalmente a la adquisición de bienes existentes, a través de la privatización, y fusiones y adquisiciones: entre 1990 y 1993 las privatizaciones representaban un 40 por ciento de la IED total, y las fusiones y adquisiciones de bienes existentes constituyeron la modalidad principal después de 1994. Además, las características principales del filial promedio durante los noventa eran muy diferentes a las del filial típico del período de ISI. A pesar de que este último generalmente operaba atrás de la frontera tecnológica, con frecuencia hizo esfuerzos considerables de ingeniería y desarrollo localizado para adaptar los procesos y productos a las condiciones locales. En comparación, se argumenta que durante los noventa —en el contexto de una economía más abierta— las filiales producían líneas de productos menos diversificadas y se vieron forzadas a operar más próximas a la frontera tecnológica internacional, aunque la evidencia para esto es parcial y limitada. Como

9

resultado, se sugiere que tendían usar una mayor cantidad de los recursos tecnológicos desarrollados por la matriz de la EMN mientras reducían el nivel de ingeniería local y la I+D, con menos posibilidades de externalidades tecnológicas, a través del desarrollo de proveedores locales o el efecto demostración (Kulfas et al, 2002; Chudnovsky y López, 1997; Kosacoff, 2000) Por último, a estas cinco transformaciones de los noventa las trascendía la continuación de la inestabilidad macroeconómica que había caracterizado el período anterior. Mientras que en 1991, 1992 y 1997 las tasas de crecimiento llegaron al 10, 12 y 9 por ciento, respectivamente, los años 1995, 1999 y 2000 tuvieron tasas de crecimiento negativas. Ya que la inestabilidad era más marcada después del período de crecimiento rápido que precedieron a 1994, había una diferencia notable en el crecimiento entre las dos mitades de la década. Mientras que la tasa promedio anual de crecimiento del valor agregado manufacturero era del 5 por ciento entre 1991 y 1995, a partir de entonces sólo era del 1 por ciento, y a esto le siguió la seria crisis económica del 2001. Hay muchas diferencias de opinión sobre cómo esta combinación de transformación y turbulencia económicas afectan al desarrollo de las capacidades y actividades innovadoras. Algunos sostienen, por ejemplo, que la fuerte dependencia sobre los bienes capitales importados y la reestructuración hacia sectores primarios que reflejaban ventajas estáticas comparativas tuvieron un efecto negativo (ej. Cimoli y Katz, 2003), como también lo tuvo la constante inestabilidad macroeconómica (Arza, 2005). Sin embargo, otros notan que, contra las “expectativas”, los gastos de I+D de las empresas se incrementaron notablemente (Chudnovsky et al, 2006, 268). La parte principal de nuestro análisis en el resto de este trabajo reexamina estas características de aquella década turbulenta. Además, más adelante usamos material proveniente de estudios de caso para explorar cómo los patrones de innovación evolucionaron en empresas e industrias seleccionadas desde la crisis, un período durante el cual las cinco tendencias principales de la pos-liberalización identificadas arriba continuaron en una era de estabilidad provista por un tipo de cambio manejado.

10

3. DATOS Y MÉTODOS

3.1 Datos El análisis empírico aquí divulgado usa información provista por dos encuestas de innovación argentinas recopiladas por el Instituto Nacional de Estadística y Censos (INDEC). Se entrevistaron a 1.639 empresas en la primera encuesta de innovación, y a 1.688 en la segunda6. En ambos casos, alrededor del 20 por ciento de las empresas eran filiales de EMN. Las dos muestras se seleccionaron al azar del Censo Nacional Económico (1992) y de la encuesta de la Matriz de Insumo-Producto (1997), por lo tanto constituyen muestras representativas de la industria manufacturera al principio del período de cada encuesta. La primera encuesta abarca el período 1992–1996; y la segunda, el período 1998–2001. La muestra de empresas cambió entre una encuesta y la otra, pero se entrevistó a un grupo de 869 empresas durante ambos períodos. En este capítulo, enfocamos nuestro análisis en esta submuestra, para la cual tenemos información que abarca el período 1992–2001. Siguiendo el marco general de los manuales de la OCDE —Oslo (OCDE, 1993 y 1997) y Frascati (OCDE, 1994)— las Encuestas Nacionales de Innovación utilizaron una batería de preguntas alternativas, tanto cuantitativas como cualitativas, para evaluar varios aspectos del comportamiento económico y tecnológico de las empresas. Se pidió a las empresas datos económicos como tamaño, edad, valor agregado, exportaciones, importaciones, ventas, empleo, etc., y también datos sobre una amplia gama de actividades a nivel empresa. Aunque hay pequeñas diferencias entre la primera y la segunda encuesta, la información que se evalúa en ambas es muy similar y se clasifica en cinco áreas principales.

(1) Información general relacionada a la empresa y los indicadores del desempeño económico;

(2) Esfuerzos para adquirir tecnologías desarrolladas en el exterior; (3) Esfuerzos tecnológicos internos e interacciones relacionadas con la innovación; (4) Producción y estrategia innovadoras; y (5) Otros.

La actividad principal de la empresa también se encuentra detallada en las encuestas. Las Encuestas Nacionales de Innovación y la Encuesta Industrial usan una clasificación de las actividades de las empresas similar a la Standard Industrial Classification of Economic Activities [Clasificación Industrial Estandarizada de las Actividades Económicas] (SIC) del Reino Unido. Estas encuestas clasifican las actividades manufactureras en 22 divisiones, que constan de las divisiones 15 a 36. 3.2 Método: La selección de las empresas innovadoras. El estudio tiene como objetivo centrarse en las empresas que estaban en la vanguardia de la actividad innovadora en el sector manufacturero argentino durante los noventa. Esto requirió que identificáramos, entre las 869 empresas que se encontraban en las muestras de ambas encuestas, un subgrupo de empresas que eran, de alguna manera, especialmente innovadoras. Para esto no era apropiado utilizar los dos indicadores más usados de medición del carácter innovador de las empresas, es decir, los gastos en I+D y patentes. Los indicadores de la producción innovadora

6 La diferencia entre las dos encuestas se debe a que la tasa de respuesta cambió entre una y otra.

11

relacionados a las patentes no son apropiados en contextos menos avanzados, como la Argentina, donde las empresas casi nunca usan patentes para proteger sus nuevos conocimientos. Por ejemplo, sólo 98 empresas sacaron 317 patentes en Argentina durante el 2003 (Chudnovsky et al, 2008). Los indicadores relacionados a I+D reflejan los esfuerzos que hizo la empresa para crear conocimientos, pero no muestran si esta actividad fue efectiva y, lo que es más importante en este contexto, tienden a reflejar las diferencias en la intensidad de I+D entre cada industria, y no las diferencias en la intensidad de actividad innovadora propias de cada empresa. Estos indicadores también tienden a subestimar las actividades innovadoras muy vinculadas a la producción y al procesamiento de la información (Patel, 2000).

A lo largo de los últimos 15 años, se mide cada vez más el carácter innovador de las empresas de manera alternativa, usando datos de encuestas de innovación (como los Estudios de Innovación de la Comunidad Europea). Entre ellos, los más usados se basan en la proporción de la facturación de cada empresa que se asocia con la introducción de productos nuevos o mejorados de manera significativa, los cuales se usan como indicadores del desempeño innovador de las empresas, industrias y países. En principio, esto es una buena medida directa del desempeño innovador, pero excluye la innovación en procesos (algo especialmente importante en la Argentina). Por ende, usamos un enfoque diferente. Siguiendo las distinciones estándares del Manual Oslo (OCDE, 1997), la Encuesta Nacional de Innovación les preguntó a las empresas sobre el tipo de innovación que habían introducido en productos o procesos durante el período de la encuesta, ofreciéndoles cuatro respuestas posibles: (1) no introdujeron ninguna innovación en productos (o procesos); (2) introdujeron innovaciones en productos (o procesos) que eran nuevas para la empresa; (3) introdujeron innovaciones en productos (o procesos) que eran nuevas para la economía local; o (4) introdujeron innovaciones en productos o procesos que eran novedosas para la economía mundial.7

Consideramos que una respuesta positiva a la última de estas opciones en la encuesta 1998–2001 indicaría cuáles empresas argentinas son las más innovadoras. Una limitación obvia de este método es que las respuestas son subjetivas, y sólo reflejan la opinión del individuo que contesta por la empresa. En especial, es posible que las empresas que dicen haber introducido innovaciones en esta última categoría no reflejen de manera muy precisa un índice de innovación que sea realmente “nuevo para el mercado mundial”.8 Sin embargo, la exactitud en este sentido no es el tema principal de este estudio, ya que nos preocupa principalmente el carácter innovador relativo de las empresas argentinas. Dado que los encuestados tienen la posibilidad de seleccionar maneras de innovar menos novedosas, creemos que esta categoría expresa adecuadamente el extremo más significativo de la distribución de empresas innovadoras.

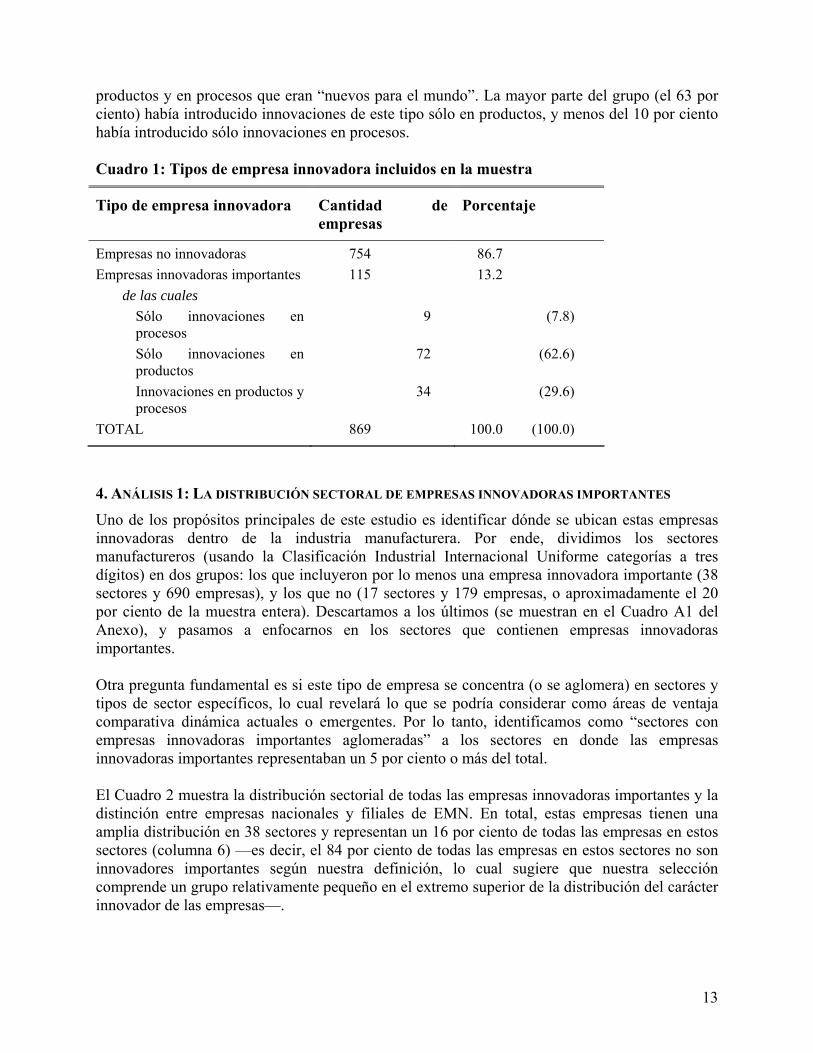

Por razones de conveniencia, en el resto del presente estudio describiremos a las empresas de este grupo como “empresas innovadoras importantes”. Nos referiremos a las demás simplemente como “empresas no innovadoras”, a pesar de que este grupo incluye a empresas que dicen haber introducido innovaciones que eran nuevas para la empresa o la economía. Como muestra el Cuadro 1, 115 de las empresas incluidas en nuestra muestra (13 por ciento) son empresas innovadoras importantes. Entre éstas, menos de la tercera parte introdujo innovaciones en 7 Para una explicación de estas categorías, vea la versión más reciente del Manual Oslo (OCDE, 2005–Sección 6,

pp. 57-58) 8 Debido a esto, usaremos el término “nuevo para el mundo” para referirnos a esta categoría de innovación, en vez

de alternativas como “líder en el mundo” o “en la frontera internacional”.

12

productos y en procesos que eran “nuevos para el mundo”. La mayor parte del grupo (el 63 por ciento) había introducido innovaciones de este tipo sólo en productos, y menos del 10 por ciento había introducido sólo innovaciones en procesos. Cuadro 1: Tipos de empresa innovadora incluidos en la muestra

Tipo de empresa innovadora Cantidad de empresas

Porcentaje

Empresas no innovadoras 754 86.7

Empresas innovadoras importantes 115 13.2

de las cuales

Sólo innovaciones en procesos

9 (7.8)

Sólo innovaciones en productos

72 (62.6)

Innovaciones en productos y procesos

34 (29.6)

TOTAL 869 100.0 (100.0)

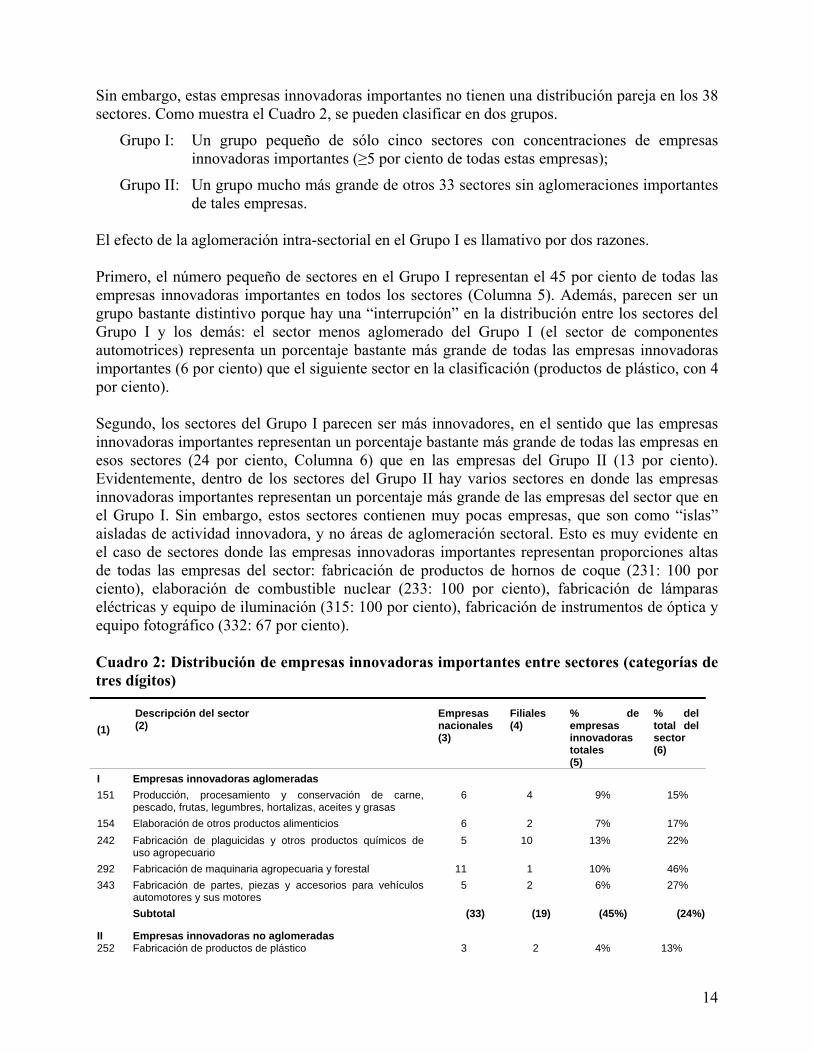

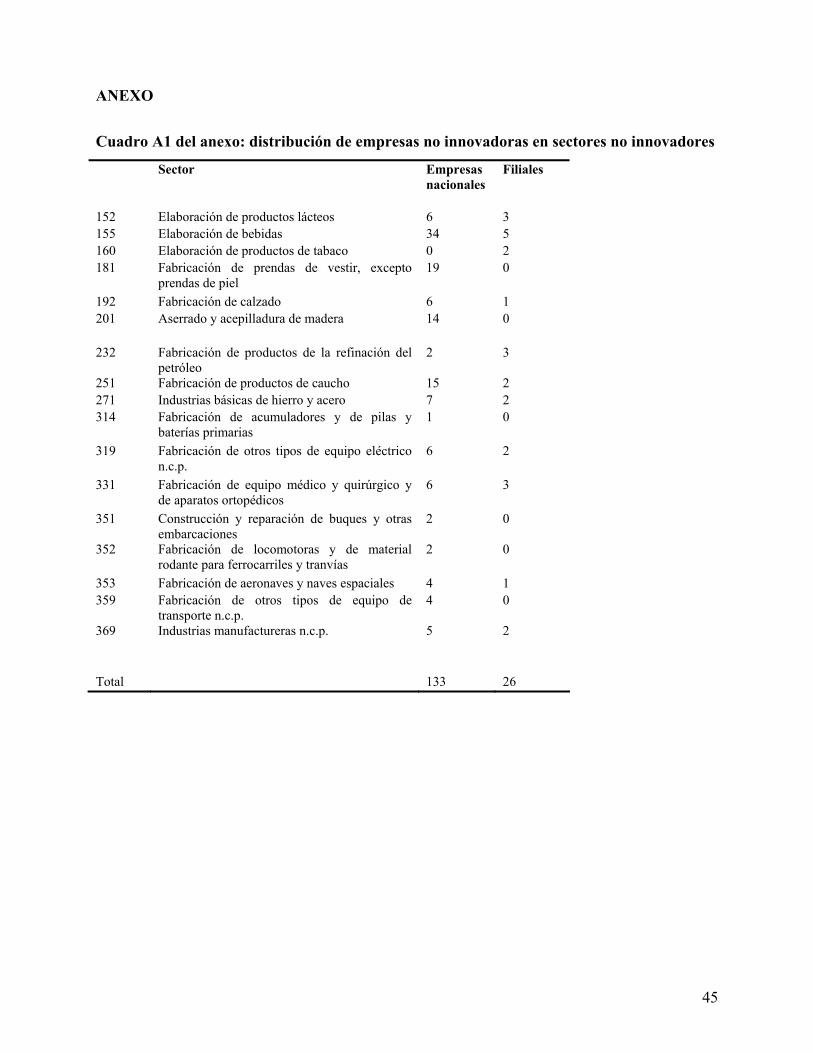

4. ANÁLISIS 1: LA DISTRIBUCIÓN SECTORAL DE EMPRESAS INNOVADORAS IMPORTANTES

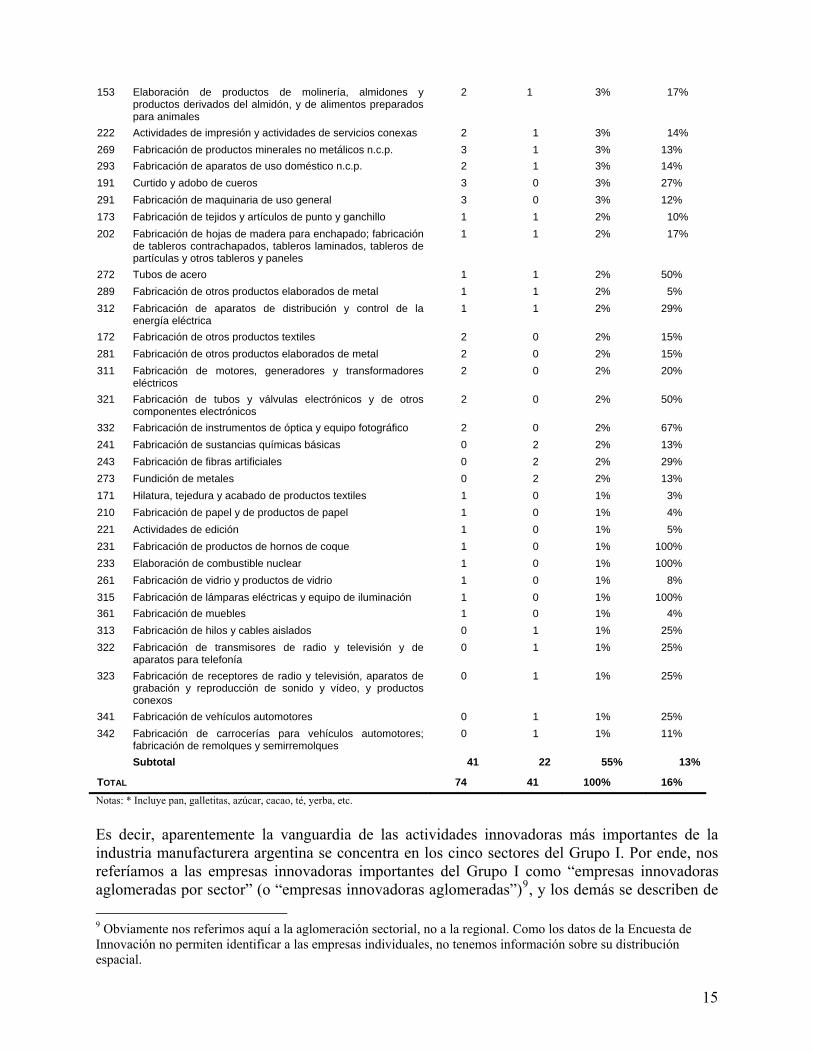

Uno de los propósitos principales de este estudio es identificar dónde se ubican estas empresas innovadoras dentro de la industria manufacturera. Por ende, dividimos los sectores manufactureros (usando la Clasificación Industrial Internacional Uniforme categorías a tres dígitos) en dos grupos: los que incluyeron por lo menos una empresa innovadora importante (38 sectores y 690 empresas), y los que no (17 sectores y 179 empresas, o aproximadamente el 20 por ciento de la muestra entera). Descartamos a los últimos (se muestran en el Cuadro A1 del Anexo), y pasamos a enfocarnos en los sectores que contienen empresas innovadoras importantes. Otra pregunta fundamental es si este tipo de empresa se concentra (o se aglomera) en sectores y tipos de sector específicos, lo cual revelará lo que se podría considerar como áreas de ventaja comparativa dinámica actuales o emergentes. Por lo tanto, identificamos como “sectores con empresas innovadoras importantes aglomeradas” a los sectores en donde las empresas innovadoras importantes representaban un 5 por ciento o más del total. El Cuadro 2 muestra la distribución sectorial de todas las empresas innovadoras importantes y la distinción entre empresas nacionales y filiales de EMN. En total, estas empresas tienen una amplia distribución en 38 sectores y representan un 16 por ciento de todas las empresas en estos sectores (columna 6) —es decir, el 84 por ciento de todas las empresas en estos sectores no son innovadores importantes según nuestra definición, lo cual sugiere que nuestra selección comprende un grupo relativamente pequeño en el extremo superior de la distribución del carácter innovador de las empresas—.

13

Sin embargo, estas empresas innovadoras importantes no tienen una distribución pareja en los 38 sectores. Como muestra el Cuadro 2, se pueden clasificar en dos grupos.

Grupo I: Un grupo pequeño de sólo cinco sectores con concentraciones de empresas innovadoras importantes (≥5 por ciento de todas estas empresas);

Grupo II: Un grupo mucho más grande de otros 33 sectores sin aglomeraciones importantes de tales empresas.

El efecto de la aglomeración intra-sectorial en el Grupo I es llamativo por dos razones. Primero, el número pequeño de sectores en el Grupo I representan el 45 por ciento de todas las empresas innovadoras importantes en todos los sectores (Columna 5). Además, parecen ser un grupo bastante distintivo porque hay una “interrupción” en la distribución entre los sectores del Grupo I y los demás: el sector menos aglomerado del Grupo I (el sector de componentes automotrices) representa un porcentaje bastante más grande de todas las empresas innovadoras importantes (6 por ciento) que el siguiente sector en la clasificación (productos de plástico, con 4 por ciento). Segundo, los sectores del Grupo I parecen ser más innovadores, en el sentido que las empresas innovadoras importantes representan un porcentaje bastante más grande de todas las empresas en esos sectores (24 por ciento, Columna 6) que en las empresas del Grupo II (13 por ciento). Evidentemente, dentro de los sectores del Grupo II hay varios sectores en donde las empresas innovadoras importantes representan un porcentaje más grande de las empresas del sector que en el Grupo I. Sin embargo, estos sectores contienen muy pocas empresas, que son como “islas” aisladas de actividad innovadora, y no áreas de aglomeración sectoral. Esto es muy evidente en el caso de sectores donde las empresas innovadoras importantes representan proporciones altas de todas las empresas del sector: fabricación de productos de hornos de coque (231: 100 por ciento), elaboración de combustible nuclear (233: 100 por ciento), fabricación de lámparas eléctricas y equipo de iluminación (315: 100 por ciento), fabricación de instrumentos de óptica y equipo fotográfico (332: 67 por ciento). Cuadro 2: Distribución de empresas innovadoras importantes entre sectores (categorías de tres dígitos)

(1)

Descripción del sector

(2) Empresas nacionales (3)

Filiales (4)

% de empresas innovadoras totales (5)

% del total del sector (6)

I Empresas innovadoras aglomeradas 151 Producción, procesamiento y conservación de carne,

pescado, frutas, legumbres, hortalizas, aceites y grasas 6 4 9% 15%

154 Elaboración de otros productos alimenticios 6 2 7% 17%

242 Fabricación de plaguicidas y otros productos químicos de uso agropecuario

5 10 13% 22%

292 Fabricación de maquinaria agropecuaria y forestal 11 1 10% 46%

343 Fabricación de partes, piezas y accesorios para vehículos automotores y sus motores

5 2 6% 27%

Subtotal (33) (19) (45%) (24%)

II Empresas innovadoras no aglomeradas 252 Fabricación de productos de plástico 3 2 4% 13%

14

153 Elaboración de productos de molinería, almidones y productos derivados del almidón, y de alimentos preparados para animales

2 1 3% 17%

222 Actividades de impresión y actividades de servicios conexas 2 1 3% 14%

269 Fabricación de productos minerales no metálicos n.c.p. 3 1 3% 13%

293 Fabricación de aparatos de uso doméstico n.c.p. 2 1 3% 14%

191 Curtido y adobo de cueros 3 0 3% 27%

291 Fabricación de maquinaria de uso general 3 0 3% 12%

173 Fabricación de tejidos y artículos de punto y ganchillo 1 1 2% 10%

202 Fabricación de hojas de madera para enchapado; fabricación de tableros contrachapados, tableros laminados, tableros de partículas y otros tableros y paneles

1 1 2% 17%

272 Tubos de acero 1 1 2% 50%

289 Fabricación de otros productos elaborados de metal 1 1 2% 5%

312 Fabricación de aparatos de distribución y control de la energía eléctrica

1 1 2% 29%

172 Fabricación de otros productos textiles 2 0 2% 15%

281 Fabricación de otros productos elaborados de metal 2 0 2% 15%

311 Fabricación de motores, generadores y transformadores eléctricos

2 0 2% 20%

321 Fabricación de tubos y válvulas electrónicos y de otros componentes electrónicos

2 0 2% 50%

332 Fabricación de instrumentos de óptica y equipo fotográfico 2 0 2% 67%

241 Fabricación de sustancias químicas básicas 0 2 2% 13%

243 Fabricación de fibras artificiales 0 2 2% 29%

273 Fundición de metales 0 2 2% 13%

171 Hilatura, tejedura y acabado de productos textiles 1 0 1% 3%

210 Fabricación de papel y de productos de papel 1 0 1% 4%

221 Actividades de edición 1 0 1% 5%

231 Fabricación de productos de hornos de coque 1 0 1% 100%

233 Elaboración de combustible nuclear 1 0 1% 100%

261 Fabricación de vidrio y productos de vidrio 1 0 1% 8%

315 Fabricación de lámparas eléctricas y equipo de iluminación 1 0 1% 100%

361 Fabricación de muebles 1 0 1% 4%

313 Fabricación de hilos y cables aislados 0 1 1% 25%

322 Fabricación de transmisores de radio y televisión y de aparatos para telefonía

0 1 1% 25%

323 Fabricación de receptores de radio y televisión, aparatos de grabación y reproducción de sonido y vídeo, y productos conexos

0 1 1% 25%

341 Fabricación de vehículos automotores 0 1 1% 25%

342 Fabricación de carrocerías para vehículos automotores; fabricación de remolques y semirremolques

0 1 1% 11%

Subtotal 41 22 55% 13%

TOTAL 74 41 100% 16%

Notas: * Incluye pan, galletitas, azúcar, cacao, té, yerba, etc. Es decir, aparentemente la vanguardia de las actividades innovadoras más importantes de la industria manufacturera argentina se concentra en los cinco sectores del Grupo I. Por ende, nos referíamos a las empresas innovadoras importantes del Grupo I como “empresas innovadoras aglomeradas por sector” (o “empresas innovadoras aglomeradas”)9, y los demás se describen de

9 Obviamente nos referimos aquí a la aglomeración sectorial, no a la regional. Como los datos de la Encuesta de Innovación no permiten identificar a las empresas individuales, no tenemos información sobre su distribución espacial.

15

aquí en adelante como “empresas innovadoras aisladas”. Hay otras dos características llamativas de los sectores de empresas innovadoras aglomeradas del Grupo I. Primero, hay una co-locación importante de empresas nacionales y filiales de EMN entre las empresas innovadoras importantes en estos sectores. El equilibrio entre los sectores varía: por ejemplo, casi todas las empresas innovadoras importantes del sector de maquinaria agrícola son nacionales, mientras las filiales de EMN predominan en el sector de químicos agropecuarios. Sin embargo, en contraste a muchos de los sectores del Grupo II, no hay ninguna categoría en la que no haya co- localización. También es llamativo que cuatro de los sectores del Grupo I —que representan 45 de las 52 empresas innovadoras importantes del grupo entero— estén asociados a través de vínculos de insumo-producto con industrias basadas en los recursos naturales, principalmente la agricultura. La excepción es el sector que produce piezas automotrices (SIC 343). Este sector es excepcional en varios sentidos, sumado al hecho de que no es una industria vinculada a los recursos naturales. Esto es lo que queda de la floreciente industria metal mecánica automotriz que se fomentó durante el período de ISI, y desde principios de los noventa está al centro de un sistema de políticas especiales que incluye un sistema de comercio especial con Brasil y varios incentivos para fabricantes. Por estas razones, este sector es un tanto anómalo y nuestro análisis lo dejará de lado y se concentrará en los cuatro sectores restantes, vinculados a los recursos naturales. Estos sectores se pueden clasificar en dos subgrupos. El primero se caracteriza por estar “directamente” vinculado a la explotación y procesamiento de recursos naturales (RRNN), por ejemplo, el procesamiento de carnes, la producción de aceites vegetales, o la manufactura de productos alimenticios como galletitas o pan. El segundo se relaciona de manera “indirecta” a la explotación y procesamiento de RRNN. En este caso, son industrias primarias que producen insumos para la agricultura: pesticidas, otros agroquímicos, y varios tipos de maquinaria agrícola. En resumen, usaremos la siguiente clasificación de los sectores que contienen las empresas innovadoras aglomeradas (Grupo 1 del Cuadro 2): Empresas innovadoras aglomeradas del Grupo 1 en sectores manufactureros

vinculados a los recursos naturales

1.1 Directamente vinculados a las industrias basadas en RRNN: procesamiento “aguas abajo”

(151) Producción, procesamiento y conservación de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas

(154) Elaboración de otros productos alimenticios (incluyendo pan, galletitas, azúcar, cacao, té, yerba, etc.)

1.2 Indirectamente vinculados a las industrias basadas en RRNN: insumos “aguas arriba”

(242) Fabricación de plaguicidas y otros productos químicos de uso agropecuario

(292) Fabricación de maquinaria agropecuaria y forestal Anteriormente hicimos dos observaciones con respecto a los sectores vinculados directa o indirectamente a los RRNN:

16

(i) involucran el tipo de actividad productiva en la que Argentina tiene una ventaja competitiva histórica, y (ii) gran parte de la motivación que estaba por detrás del régimen de ISI se basaba en alejar el cambio estructural de este tipo de sectores, en parte porque se los consideraba sectores de “baja tecnología” que no ayudarían a la inserción de actividades innovadoras más importantes dentro de la economía (especialmente en las industrias más directamente vinculadas con los RRNN) como los sectores 151 y 154 en el Grupo 1.1. También observamos arriba que se ha destacado esta perspectiva en discusiones recientes del período pos-1990 sobre las implicancias de las características estructurales de las economías latinoamericanas en general, y la argentina en particular. Por lo tanto, es sorprendente que tales sectores resulten ser la ubicación de aglomeraciones sustanciales de empresas innovadoras importantes en la Argentina, en el contexto de la economía abierta de los noventa. Por consiguiente, hay que ser algo cuidadoso a la hora de definir lo que quiere decir esta observación —o más bien, lo que no quiere decir—. Estos datos no contienen evidencia que sugiera que las industrias manufactureras vinculadas a los RRNN actúen en general como los sectores innovadores de vanguardia de la industria manufacturera argentina. Al contrario, hay pruebas importantes que sugieren que este no es el caso.10 Por ejemplo, la industria de pasta de papel y papel está muy abajo en la clasificación del Cuadro 2, con una sola empresa innovadora importante que constituye sólo el 4 por ciento de las empresas de su industria (el otro 96 por ciento son no innovadoras, por lo menos en los términos aquí utilizados). Aún más llamativo es el hecho que una cantidad importante de industrias vinculadas a los RRNN se encuentre en el Cuadro A1 del Anexo, la lista de sectores “rechazados” que no incluyen empresas innovadoras importantes, por ejemplo: Elaboración de productos lácteos (152), de bebidas (155), fabricación de calzado (192), aserrado (201), e industrias básicas de hierro y acero (271). Nuestra observación sí sugiere que varias industrias estrechamente vinculadas a los RRNN parecen representar gran parte de la actividad innovadora más importante en la industria manufacturera argentina. Este solo hecho, sin ningún comentario general respecto a las industrias vinculadas a las RRNN, es muy sorprendente en relación a las expectativas comunes. Por ende, surgen preguntas importantes acerca de estas empresas innovadoras.

- ¿Primero, cuáles son las características generales de fondo de estas empresas? ¿Cuándo se crearon (antes, durante o después del período de ISI)? ¿Qué tamaño tienen y de qué tipo de titularidad son?

- Segundo, ¿cuáles son las características claves de su comportamiento tecnológico? Por ejemplo, sobre todo en los sectores del Grupo 1.1 convencionalmente definidos como “de baja tecnología”, ¿las empresas están acumulando prestaciones de I+D formales, invirtiendo en I+D y empleando profesionales altamente capacitados de manera similar a los sectores convencionalmente definidos como “de alta tecnología” o en comparación con otros tipos de empresa innovadora, o corresponden al estereotipo de empresas “de baja tecnología”? ¿Generan vínculos con otras partes del sistema innovador nacional, incluyendo a otras empresas innovadoras? ¿O son más aislados en comparación con empresas en los sectores llamados “de alta tecnología”?

- Finalmente, ¿cómo es el desempeño económico de estas empresas en comparación con empresas innovadoras de otros sectores y con empresas no innovadoras?

10 Esto es así a pesar de que un sector tal (molinería y productos relacionados, 153) es el siguiente en el cuadro,

justo afuera de los sectores del Grupo 1 en el Cuadro 3.

17

Exploramos este tipo de pregunta en la siguiente sección.

5. ANÁLISIS II: LAS CARACTERÍSTICAS DE LAS EMPRESAS INNOVADORAS AGLOMERADAS POR

SECTOR

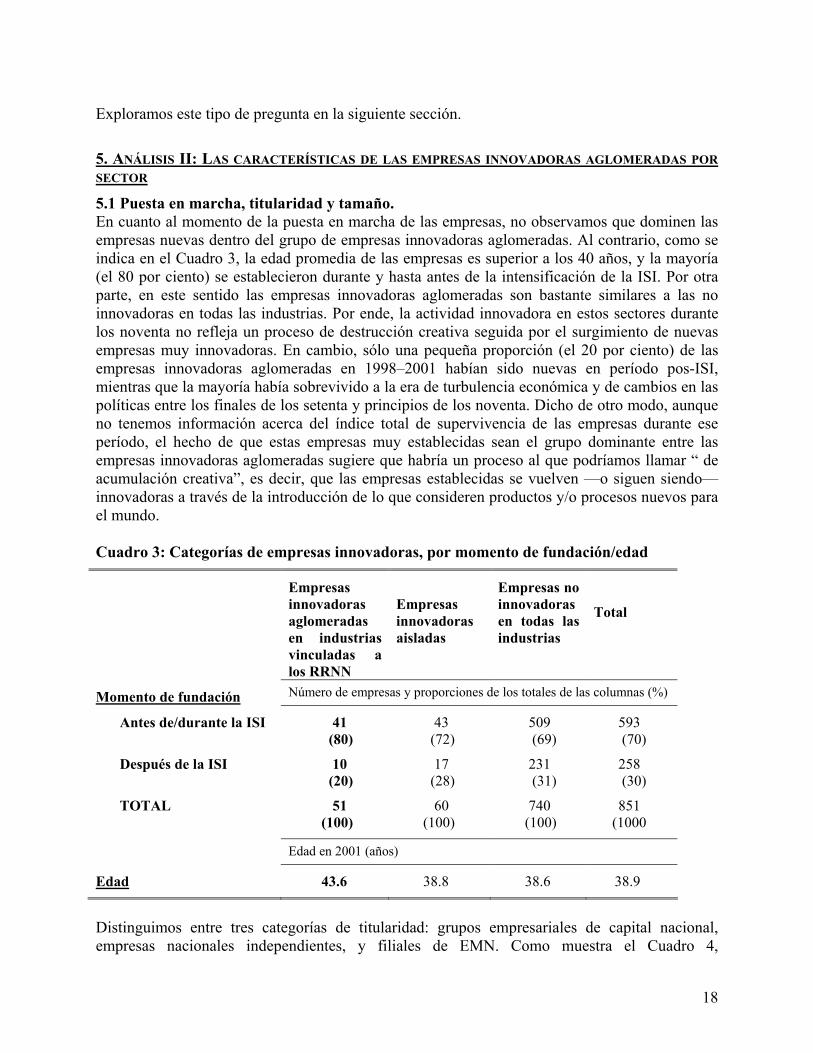

5.1 Puesta en marcha, titularidad y tamaño. En cuanto al momento de la puesta en marcha de las empresas, no observamos que dominen las empresas nuevas dentro del grupo de empresas innovadoras aglomeradas. Al contrario, como se indica en el Cuadro 3, la edad promedia de las empresas es superior a los 40 años, y la mayoría (el 80 por ciento) se establecieron durante y hasta antes de la intensificación de la ISI. Por otra parte, en este sentido las empresas innovadoras aglomeradas son bastante similares a las no innovadoras en todas las industrias. Por ende, la actividad innovadora en estos sectores durante los noventa no refleja un proceso de destrucción creativa seguida por el surgimiento de nuevas empresas muy innovadoras. En cambio, sólo una pequeña proporción (el 20 por ciento) de las empresas innovadoras aglomeradas en 1998–2001 habían sido nuevas en período pos-ISI, mientras que la mayoría había sobrevivido a la era de turbulencia económica y de cambios en las políticas entre los finales de los setenta y principios de los noventa. Dicho de otro modo, aunque no tenemos información acerca del índice total de supervivencia de las empresas durante ese período, el hecho de que estas empresas muy establecidas sean el grupo dominante entre las empresas innovadoras aglomeradas sugiere que habría un proceso al que podríamos llamar “ de acumulación creativa”, es decir, que las empresas establecidas se vuelven —o siguen siendo— innovadoras a través de la introducción de lo que consideren productos y/o procesos nuevos para el mundo. Cuadro 3: Categorías de empresas innovadoras, por momento de fundación/edad

Empresas innovadoras aglomeradas en industrias vinculadas a los RRNN

Empresas innovadoras aisladas

Empresas no innovadoras en todas las industrias

Total

Momento de fundación Número de empresas y proporciones de los totales de las columnas (%)

Antes de/durante la ISI 41 43 509 593 (80) (72) (69) (70)

Después de la ISI 10 17 231 258 (20) (28) (31) (30)

TOTAL 51 60 740 851 (100) (100) (100) (1000

Edad en 2001 (años)

Edad 43.6 38.8 38.6 38.9

Distinguimos entre tres categorías de titularidad: grupos empresariales de capital nacional, empresas nacionales independientes, y filiales de EMN. Como muestra el Cuadro 4,

18

aproximadamente la mitad de las empresas innovadoras aglomeradas eran empresas nacionales independientes; pero tienen una representación baja entre las empresas innovadoras aglomeradas. Por otro lado, hay una sobrerrepresentación de las filiales de EMN, que son el 37 por ciento de las empresas innovadoras aglomeradas y sólo el 20 por ciento de la muestra entera. Sin embargo, hay poca diferencia en el patrón de titularidad entre los dos tipos de empresa innovadora: la distribución de las empresas entre los tres tipos de titularidad era muy similar. Hay una sobrerrepresentación de empresas grandes (con ≥ 200 empleados) entre las empresas innovadoras aglomeradas, que representan más del 40 por ciento de las empresas en esta categoría, en comparación con sólo el 22 por ciento en la muestra entera (ver Cuadro 5). Esto se reflejaba en el tamaño promedio de las empresas innovadoras aglomeradas (casi 420 empleados), casi el doble de tamaño promedio de todas las empresas en la muestra. De todos modos, una proporción notable de las empresas innovadoras aglomeradas (casi el 60 por ciento) eran PyMEs (con menos de 200 empleados). Cuadro 4: Categorías de empresas innovadoras, por tipo de titularidad

Empresas innovadoras aglomeradas en industrias vinculadas a los RRNN

Empresas innovadoras aisladas

Empresas no innovadoras en todas las industrias

Total

Tipo de titularidad Número de empresas y proporciones de los totales de las columnas (%)

Nacional – Grupos Empresariales

8 8 88 104

(15) (13) (12) (12)

Empresas nacionales independientes

25 33 536 594

(48) (52) (71) (68)

Filiales de EMN 19 22 130 171 (37) (35) (17) (20)

TOTAL 52 63 754 869 (100) (100) (100) (100)

Cuadro 5: Categorías de empresas innovadoras, por tamaño

Empresas innovadoras aglomeradas en industrias vinculadas a los RRNN

Empresas innovadoras aisladas

Empresas no innovadoras en todas las industrias

Total

19

Categoría de tamaño Número de empresas y proporciones de los totales de las columnas (%)

PyMEs (< 200 empleados)

30 43 608 681

(58) (68) (81) (78)

Grandes (≥ 200 empleados)

22 20 146 188

(42) (32) (19) (22)

TOTAL 52 63 754 869 (100) (100) (100) (100)

Número de empleados

Tamaño 417 334 191 216

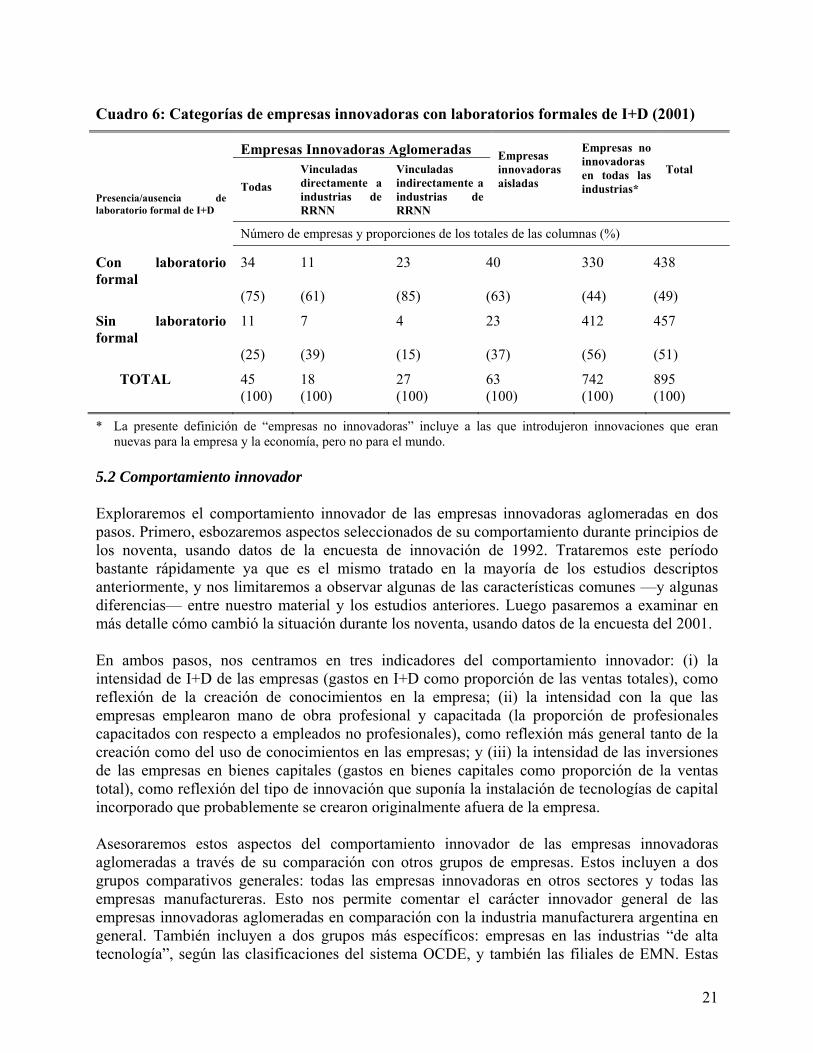

Otra característica de fondo de las empresas innovadoras aglomeradas es cómo organizaron su actividad innovadora. En especial, se centra en si tienen o no un laboratorio formalmente identificado de I+D. El Cuadro 6 indica que aproximadamente la mitad de todas las empresas manufactureras tienen un centro organizacional especializado para los aspectos tecnológicos de su innovación. Este número es sorprendentemente alto, y da lugar a dudas acerca de la interpretación de este aspecto de la encuesta de innovación. Como es de esperarse, hay una sobrerrepresentación de empresas innovadoras aglomeradas que tienen un laboratorio formal (el 75 por ciento de todas las empresas innovadoras aglomeradas). Pero es interesante que hasta el 25 por ciento de estas empresas lleven adelante su innovación novedosa sin este tipo de prestación organizacional. Puesto que es improbable que las empresas innovadoras activas de este tipo no declaren la existencia de un laboratorio propio, este número sugiere que una parte considerable de la actividad innovadora de estas empresas es realizada por departamentos de diseño e ingeniería que tienen papeles tecnológicos mixtos dentro de la empresa, y responsabilidades de I+D especializadas. Esta suposición es reafirmada por la especial sobrerrepresentación de empresas sin laboratorios formales en los sectores directamente vinculados a las industrias de RRNN (que participan en el procesamiento de comida, etc.), mientras que es mucho más probable que las empresas innovadoras en sectores indirectamente vinculados a los RRNN tengan laboratorios formalmente organizados de I+D. En la próxima sección exploramos en más detalle y de manera más abarcativa los temas con respecto al carácter del comportamiento innovador de estas empresas.

20

Cuadro 6: Categorías de empresas innovadoras con laboratorios formales de I+D (2001)

Empresas Innovadoras Aglomeradas

Todas

Vinculadas directamente a industrias de RRNN

Vinculadas indirectamente a industrias de RRNN

Empresas innovadoras aisladas

Empresas no innovadoras en todas las industrias*

Total

Presencia/ausencia de laboratorio formal de I+D

Número de empresas y proporciones de los totales de las columnas (%)

Con laboratorio formal

34 11 23 40 330 438

(75) (61) (85) (63) (44) (49)

Sin laboratorio formal

11 7 4 23 412 457

(25) (39) (15) (37) (56) (51)

TOTAL 45 (100)

18 (100)

27 (100)

63 (100)

742 (100)

895 (100)

* La presente definición de “empresas no innovadoras” incluye a las que introdujeron innovaciones que eran nuevas para la empresa y la economía, pero no para el mundo.

5.2 Comportamiento innovador Exploraremos el comportamiento innovador de las empresas innovadoras aglomeradas en dos pasos. Primero, esbozaremos aspectos seleccionados de su comportamiento durante principios de los noventa, usando datos de la encuesta de innovación de 1992. Trataremos este período bastante rápidamente ya que es el mismo tratado en la mayoría de los estudios descriptos anteriormente, y nos limitaremos a observar algunas de las características comunes —y algunas diferencias— entre nuestro material y los estudios anteriores. Luego pasaremos a examinar en más detalle cómo cambió la situación durante los noventa, usando datos de la encuesta del 2001. En ambos pasos, nos centramos en tres indicadores del comportamiento innovador: (i) la intensidad de I+D de las empresas (gastos en I+D como proporción de las ventas totales), como reflexión de la creación de conocimientos en la empresa; (ii) la intensidad con la que las empresas emplearon mano de obra profesional y capacitada (la proporción de profesionales capacitados con respecto a empleados no profesionales), como reflexión más general tanto de la creación como del uso de conocimientos en las empresas; y (iii) la intensidad de las inversiones de las empresas en bienes capitales (gastos en bienes capitales como proporción de la ventas total), como reflexión del tipo de innovación que suponía la instalación de tecnologías de capital incorporado que probablemente se crearon originalmente afuera de la empresa. Asesoraremos estos aspectos del comportamiento innovador de las empresas innovadoras aglomeradas a través de su comparación con otros grupos de empresas. Estos incluyen a dos grupos comparativos generales: todas las empresas innovadoras en otros sectores y todas las empresas manufactureras. Esto nos permite comentar el carácter innovador general de las empresas innovadoras aglomeradas en comparación con la industria manufacturera argentina en general. También incluyen a dos grupos más específicos: empresas en las industrias “de alta tecnología”, según las clasificaciones del sistema OCDE, y también las filiales de EMN. Estas

21

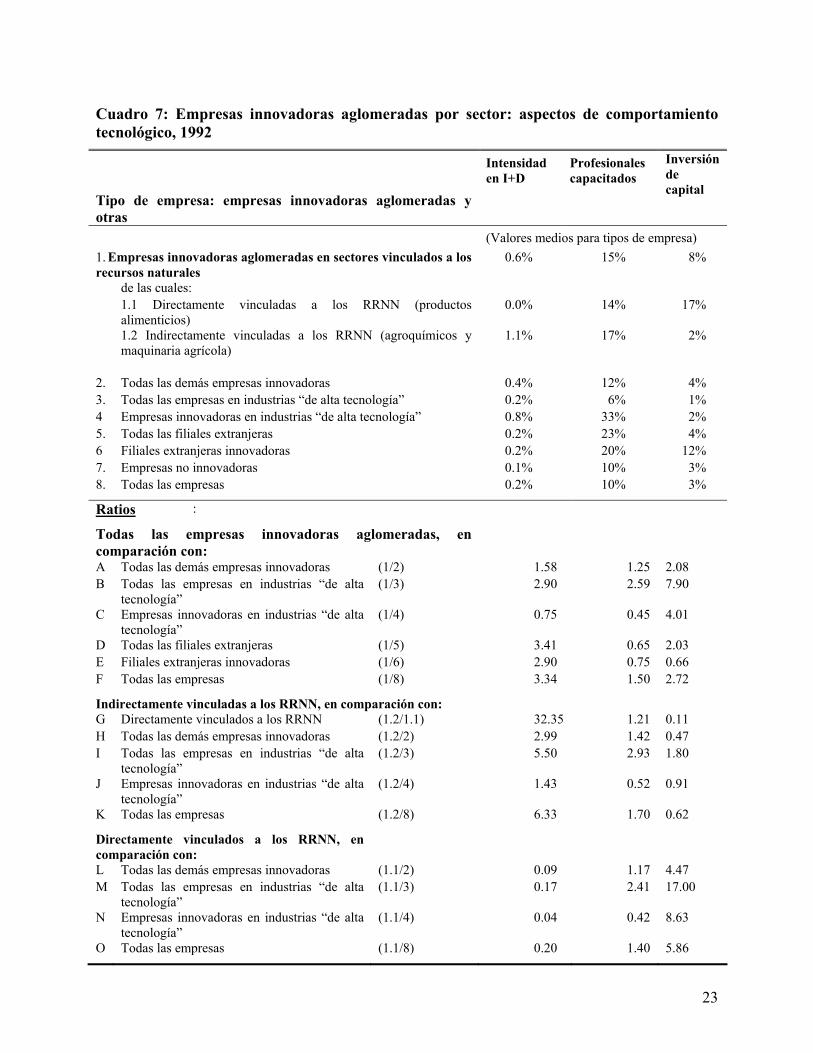

comparaciones nos permiten asesorar más específicamente el carácter innovador de las empresas innovadoras aglomeradas en comparación con los grupos de empresas que comúnmente se creen puntos de referencia de la actividad más innovadora en economías emergentes como la argentina. (i) Comportamiento innovador a principios de los noventa El Cuadro 7 resume la información para 1992. El panorama con respecto a I+D se ajusta a las expectativas que generan los estudios de principios de los noventa. A pesar de que la intensidad de I+D de las empresas innovadoras aglomeradas era mucho mayor que el promedio de todas las empresas manufactureras (el 0,6 por ciento en comparación con 0,2 por ciento), esa diferencia dependió totalmente del comportamiento de las empresas innovadoras en los sectores de agroquímicos y maquinaria agrícola que se vinculaban indirectamente a la producción basada en RRNN. Como consecuencia, estas empresas tenían mayor intensidad de I+D que todos los grupos comparadores (los ratios en filas G a K). En particular, llama la atención que estas empresas innovadoras indirectamente vinculadas con los RRNN tenían (i) más intensidad en I+D que las empresas innovadoras en todas las demás industrias, (ii) una intensidad en I+D más de cinco veces mayor a la de las empresas en industrias “de alta tecnología”, y (iii) bastante más intensidad en I+D que las empresas innovadoras en esas industrias. Por contraste, la intensidad en I+D era insignificante en las empresas directamente vinculadas con los RRNN en las industrias de productos alimenticios/aceites vegetales, y estas tenían bastante menos intensidad en I+D que todos los grupos comparadores. El patrón de inversión en bienes capitales es casi igual a éste, pero al revés. La intensidad de inversión era mucho más alta entre las empresas innovadoras aglomeradas que en todas las empresas manufactureras (el 8 por ciento en comparación con el 3 por ciento). Pero en este caso la diferencia se puede atribuir casi totalmente a las industrias de productos alimenticios/aceites vegetales —directamente vinculadas a los RRNN— que tenían una intensidad de inversión mucho más grande que las industrias de agroquímicos y maquinaria agrícola. También era mucho más grande que en los grupos comparadores (los ratios en filas L a O). Era aproximadamente cuatro a seis veces más grande que otras empresas innovadoras y que todas las empresas manufactureras, y considerablemente más grande que en las industrias “de alta tecnología”, hasta en las empresas innovadoras en esas industrias. El comportamiento innovador de las empresas innovadoras aglomeradas en términos de su contratación de profesionales capacitados cae aproximadamente en el medio de estos dos patrones. La intensidad de tal contratación era bastante más alta que el promedio de todas las empresas manufactureras, pero no de radicalmente más alta (el 15 por ciento en comparación con el 10 por ciento). Pero en este caso la diferencia era menor entre las empresas directamente e indirectamente vinculadas a los RRNN, pero era un poco más alto entre las segundas (las empresas de agroquímicos y maquinaria agrícola). Como consecuencia, los dos grupos tenían una intensidad llamativamente mayor con respecto a la contratación de profesionales capacitados que en la mayoría de los grupos comparadores más amplios. La excepción en los grupos más angostos está en los sectores “de alta tecnología”. Pero es llamativo que las empresas innovadoras aglomeradas emplearan como promedio a más profesionales que todas las empresas en las industrias “de alta tecnología”, pero con menos intensidad que las empresas innovadoras en tales industrias. Esto se explica por el hecho de que había sólo tres empresas innovadoras en esas industrias y una de ellas tenía un índice extremadamente alto de contratación de profesionales, generando así un sesgo en el promedio de este grupo reducido.

22

Cuadro 7: Empresas innovadoras aglomeradas por sector: aspectos de comportamiento tecnológico, 1992

Tipo de empresa: empresas innovadoras aglomeradas y otras

Intensidad en I+D

Profesionales capacitados

Inversión de capital

(Valores medios para tipos de empresa) 1. Empresas innovadoras aglomeradas en sectores vinculados a los recursos naturales

0.6% 15% 8%

de las cuales: 1.1 Directamente vinculadas a los RRNN (productos

alimenticios) 0.0% 14% 17%

1.2 Indirectamente vinculadas a los RRNN (agroquímicos y maquinaria agrícola)

1.1% 17% 2%

2. Todas las demás empresas innovadoras 0.4% 12% 4% 3. Todas las empresas en industrias “de alta tecnología” 0.2% 6% 1% 4 Empresas innovadoras en industrias “de alta tecnología” 0.8% 33% 2% 5. Todas las filiales extranjeras 0.2% 23% 4% 6 Filiales extranjeras innovadoras 0.2% 20% 12% 7. Empresas no innovadoras 0.1% 10% 3% 8. Todas las empresas 0.2% 10% 3%

Ratios :

Todas las empresas innovadoras aglomeradas, en comparación con:

A Todas las demás empresas innovadoras (1/2) 1.58 1.25 2.08 B Todas las empresas en industrias “de alta

tecnología” (1/3) 2.90 2.59 7.90

C Empresas innovadoras en industrias “de alta tecnología”

(1/4) 0.75 0.45 4.01

D Todas las filiales extranjeras (1/5) 3.41 0.65 2.03 E Filiales extranjeras innovadoras (1/6) 2.90 0.75 0.66 F Todas las empresas (1/8) 3.34 1.50 2.72

Indirectamente vinculadas a los RRNN, en comparación con:

G Directamente vinculados a los RRNN (1.2/1.1) 32.35 1.21 0.11 H Todas las demás empresas innovadoras (1.2/2) 2.99 1.42 0.47 I Todas las empresas en industrias “de alta

tecnología” (1.2/3) 5.50 2.93 1.80

J Empresas innovadoras en industrias “de alta tecnología”

(1.2/4) 1.43 0.52 0.91

K Todas las empresas (1.2/8) 6.33 1.70 0.62

Directamente vinculados a los RRNN, en comparación con:

L Todas las demás empresas innovadoras (1.1/2) 0.09 1.17 4.47 M Todas las empresas en industrias “de alta

tecnología” (1.1/3) 0.17 2.41 17.00

N Empresas innovadoras en industrias “de alta tecnología”

(1.1/4) 0.04 0.42 8.63

O Todas las empresas (1.1/8) 0.20 1.40 5.86

23

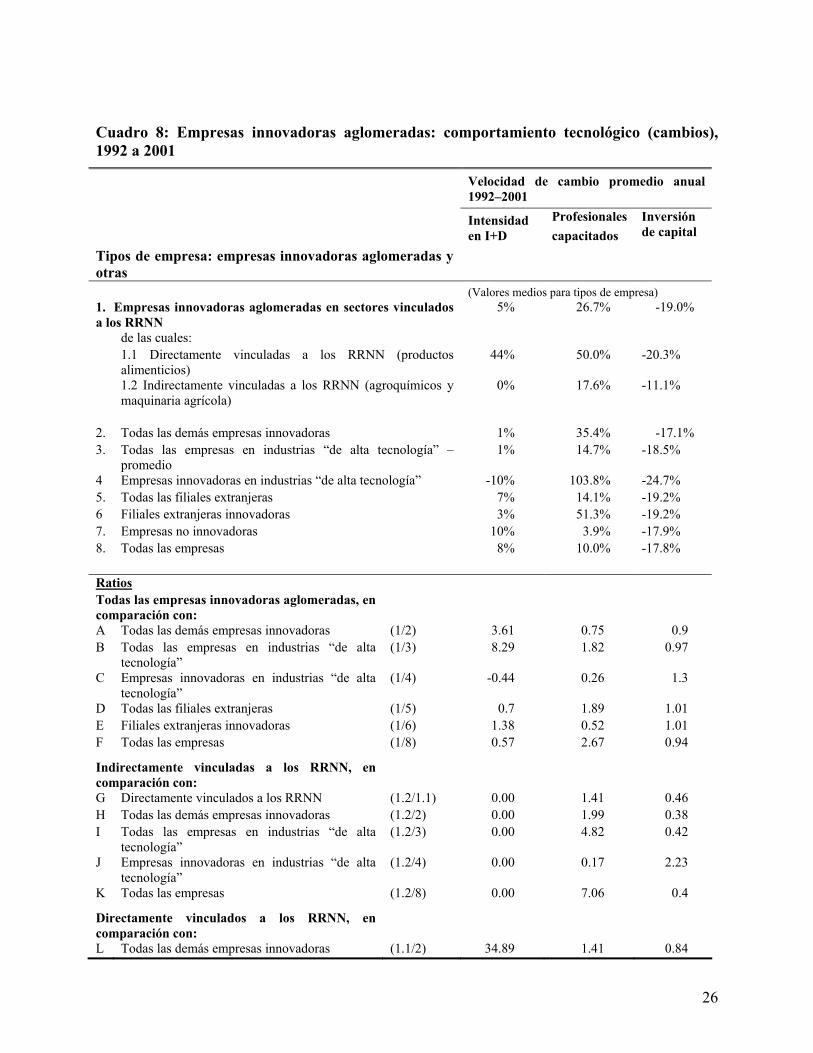

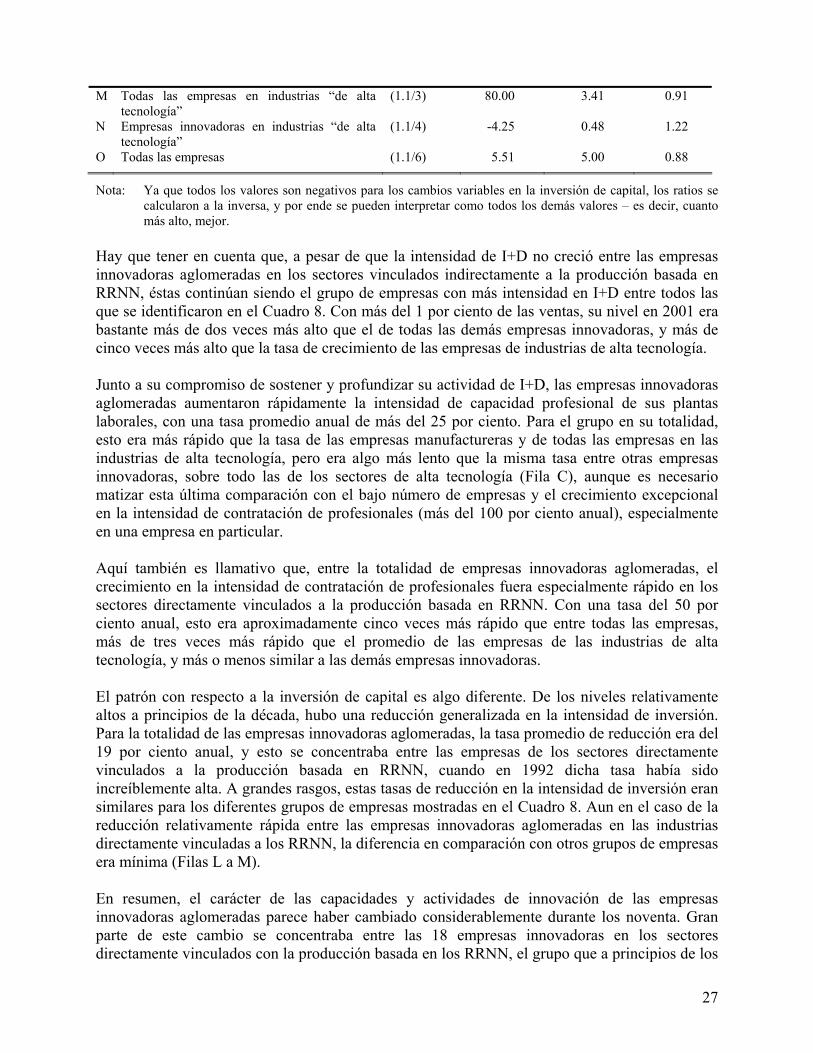

En resumen, para las empresas innovadoras aglomeradas de las industrias vinculadas directamente con los RRNN, este patrón corresponde casi exactamente a las observaciones hechas en estudios previos de este período. La innovación consistió, en gran parte, en inversiones intensivas de tecnologías que ya estaban incorporadas en bienes capitales, y como consecuencia se fortaleció la capacidad de producción de manera importante. Sin embargo, casi no había indicios de I+D dentro de las mismas empresas, y la capacidad innovadora de creación de conocimientos era casi invisible. Sin embargo, tal vez no era totalmente invisible porque estas industrias empleaban de manera relativamente intensa a profesionales capacitados, y para este grupo el límite entre el uso de conocimientos y la creación de los mismos con frecuencia es poco claro. Sin embargo, es llamativo que el tipo de innovación fuera totalmente diferente en las industrias vinculadas directamente con los RRNN. En estas industrias, la innovación fue impulsada por niveles de I+D internos que eran más altos que en cualquier otra industria manufacturera, más alto aun que en las empresas innovadoras en las industrias “de alta tecnología” y más alto que en las filiales de las EMN. Está claro que aún en los momentos más oscuros de la destrucción de las capacidades innovadoras de finales de los ochenta y principios de los noventa, el sector agrícola sostenía a un grupo de proveedores de químicos y maquinaria que constituía un locus de empresas innovadoras aglomeradas, las cuales estaban en la vanguardia de la actividad innovadora como creadoras de conocimientos dentro del sector manufacturero argentino. (ii) Cambios en el comportamiento innovador durante los noventa Las presentes observaciones están basadas en el ritmo promedio de cambio de los indicadores seleccionados durante el período 1992 a 2001, y por ende es inevitable que reflejen la crisis financiera del 2001. Alrededor de la última fecha de la encuesta, la crisis hizo disminuir la actividad económica de manera drástica, y como resultado la mayoría de los valores referentes a la escala de la actividad económica y tecnológica cayeron. Sin embargo, usamos los mismos indicadores (relativos) de la intensidad de las actividades innovadoras para mostrar lo que ocurrió a lo largo de la década que empezó en 1992, a pesar de —o como resultado de— la inestabilidad económica a corto plazo. Esto está resumido en el Cuadro 8. Las empresas innovadoras aglomeradas aumentaron su intensidad de I+D a un ritmo anual promedio del 5 por ciento a lo largo de la década. Para el 2001, habían alcanzado un nivel de más del 0.8 por ciento de las ventas. Este proceso fue más lento que entre las filiales de EMN y entre todas las empresas en general, pero es interesante que el aumento fuera especialmente brusco durante los últimos años del período, lo cual indica un compromiso importante con la creación de conocimientos a pesar de la inestabilidad económica. Este compromiso se reflejaba en el hecho de que la intensidad de I+D en estas empresas crecía tres veces más rápido que en todas las demás empresas innovadoras, y más de ocho veces más rápido que la tasa de crecimiento típica de todas las empresas de los sectores “de alta tecnología”. Más específicamente, mientras la intensidad en I+D de las empresas innovadoras aglomeradas crecía, caía la de las pocas empresas innovadoras de los sectores de alta tecnología (a un ritmo promedio del 10 por ciento anual). Lo más llamativo, sin embargo, era la ubicación de esta creciente intensidad en el grupo de empresas innovadoras aglomeradas, que se concentraba entre las empresas innovadoras de los sectores manufactureros directamente vinculados a la producción basada en RRNN —los

24

sectores que habían mostrado poca actividad de I+D durante principios de los noventa. Como consecuencia, la intensidad de I+D de este subgrupo de empresas creció al ritmo extraordinario de un 44 por ciento anual, aunque cabe advertir que el punto de partida era muy bajo. Como indican los ratios comparativos de las filas L a O, este proceso era más de cinco veces más rápido entre las empresas innovadoras aglomeradas que entre todas las empresas manufactureras, y sobrepasó por un amplio margen el ritmo de todas las demás empresas innovadoras, especialmente las empresas en industrias de alta tecnología.11

11 Es posible que la tendencia para este subgrupo de empresas innovadoras aglomeradas haya formado parte de un patrón más amplio en el cual había un efecto de convergencia, ya que los grupos con una intensidad más baja a principios de los noventa la aumentaron con relativa rapidez (es decir, las empresas no innovadoras y todas las empresas en general). Es llamativo que entre todos los grupos que empezaron el período con niveles muy bajos de intensidad de I+D, las empresas innovadoras aglomeradas en los sectores directamente vinculados con la producción de RRNN incrementaran su intensidad con especial rapidez: un 44 por ciento en comparación con un 8 y 10 por ciento.

25

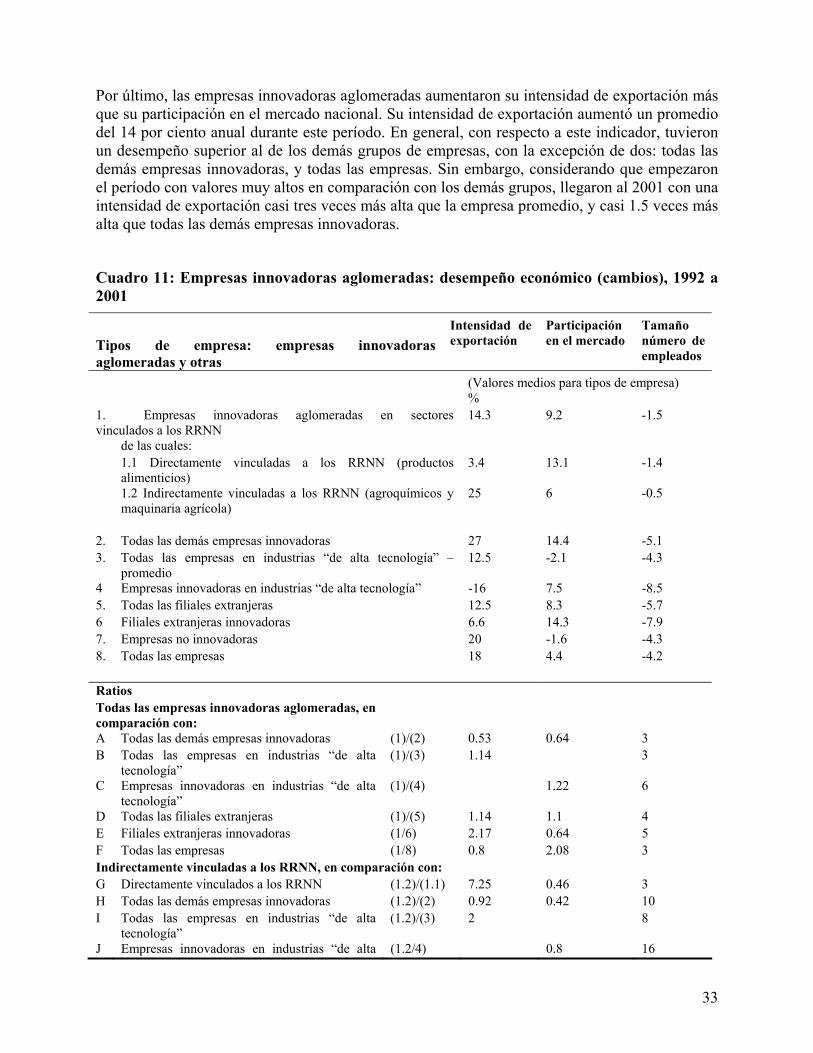

Cuadro 8: Empresas innovadoras aglomeradas: comportamiento tecnológico (cambios), 1992 a 2001

Velocidad de cambio promedio anual 1992–2001

Tipos de empresa: empresas innovadoras aglomeradas y otras

Intensidad en I+D

Profesionales

capacitados Inversión de capital

(Valores medios para tipos de empresa) 1. Empresas innovadoras aglomeradas en sectores vinculados a los RRNN

5% 26.7% -19.0%

de las cuales: 1.1 Directamente vinculadas a los RRNN (productos

alimenticios) 44% 50.0% -20.3%

1.2 Indirectamente vinculadas a los RRNN (agroquímicos y maquinaria agrícola)

0% 17.6% -11.1%

2. Todas las demás empresas innovadoras 1% 35.4% -17.1% 3. Todas las empresas en industrias “de alta tecnología” –

promedio 1% 14.7% -18.5%

4 Empresas innovadoras en industrias “de alta tecnología” -10% 103.8% -24.7% 5. Todas las filiales extranjeras 7% 14.1% -19.2% 6 Filiales extranjeras innovadoras 3% 51.3% -19.2% 7. Empresas no innovadoras 10% 3.9% -17.9% 8. Todas las empresas 8% 10.0% -17.8% Ratios Todas las empresas innovadoras aglomeradas, en comparación con:

A Todas las demás empresas innovadoras (1/2) 3.61 0.75 0.9 B Todas las empresas en industrias “de alta

tecnología” (1/3) 8.29 1.82 0.97

C Empresas innovadoras en industrias “de alta tecnología”

(1/4) -0.44 0.26 1.3

D Todas las filiales extranjeras (1/5) 0.7 1.89 1.01 E Filiales extranjeras innovadoras (1/6) 1.38 0.52 1.01 F Todas las empresas (1/8) 0.57 2.67 0.94

Indirectamente vinculadas a los RRNN, en comparación con:

G Directamente vinculados a los RRNN (1.2/1.1) 0.00 1.41 0.46 H Todas las demás empresas innovadoras (1.2/2) 0.00 1.99 0.38 I Todas las empresas en industrias “de alta

tecnología” (1.2/3) 0.00 4.82 0.42

J Empresas innovadoras en industrias “de alta tecnología”

(1.2/4) 0.00 0.17 2.23

K Todas las empresas (1.2/8) 0.00 7.06 0.4

Directamente vinculados a los RRNN, en comparación con:

L Todas las demás empresas innovadoras (1.1/2) 34.89 1.41 0.84

26

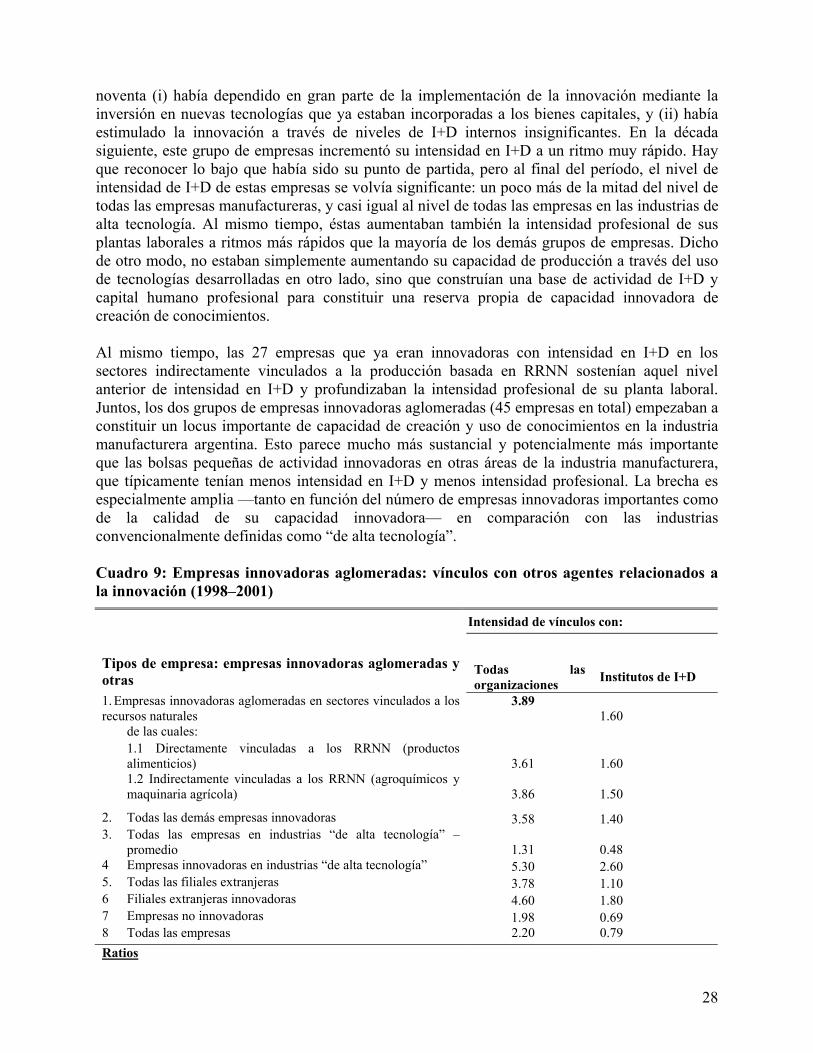

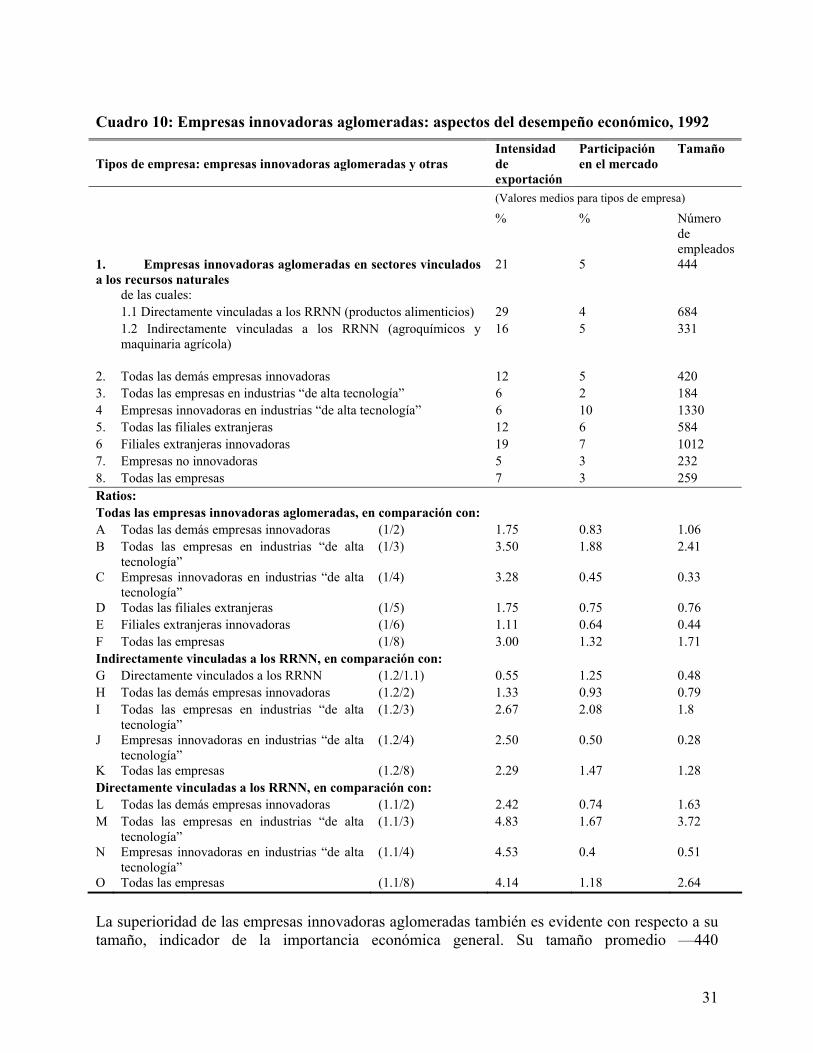

M Todas las empresas en industrias “de alta tecnología”