CICLO DE VIDA Y PENSIONES · PDF fileimpacto de la implantaciÓn del ciclo de vida a...

31

CICLO DE VIDA Y PENSIONES TRANSFRONTERIZAS PRESENTADO POR LA SECCIÓN SINDICAL DE CC.OO DE UNILEVER ESPAÑA

Transcript of CICLO DE VIDA Y PENSIONES · PDF fileimpacto de la implantaciÓn del ciclo de vida a...

CICLO DE VIDA Y PENSIONES TRANSFRONTERIZAS

PRESENTADO POR LA SECCIÓN SINDICAL DE CC.OODE UNILEVER ESPAÑA

UNILEVER

• MULTINACIONAL HOLANDESA• 40.000 TRABAJADORES EUROPA• SECTORES: QUIMICA Y ALIMENTACIÓN.• MARCAS CONOCIDAS:

UNILEVER ESPAÑA

PLANES DE PENSIONES

PLANES DE PENSIONES UNILEVER ESPAÑA

• Unilever España, S.A. 566 particÍpes en actívo

• Spa & Salon España, S.A. 75 • Unilever Services España, S.A 18 • Unilever Foods Industrial España, S.L 287 • Unilever HPC Industrial España, S.L 180

• Total participes en activo 1126

MODALIDAD DEL PLAN

‐ APORTACION DEFINIDA.‐ GARANTIAS MÍNIMAS. (solo

para el 40% de los participes.)

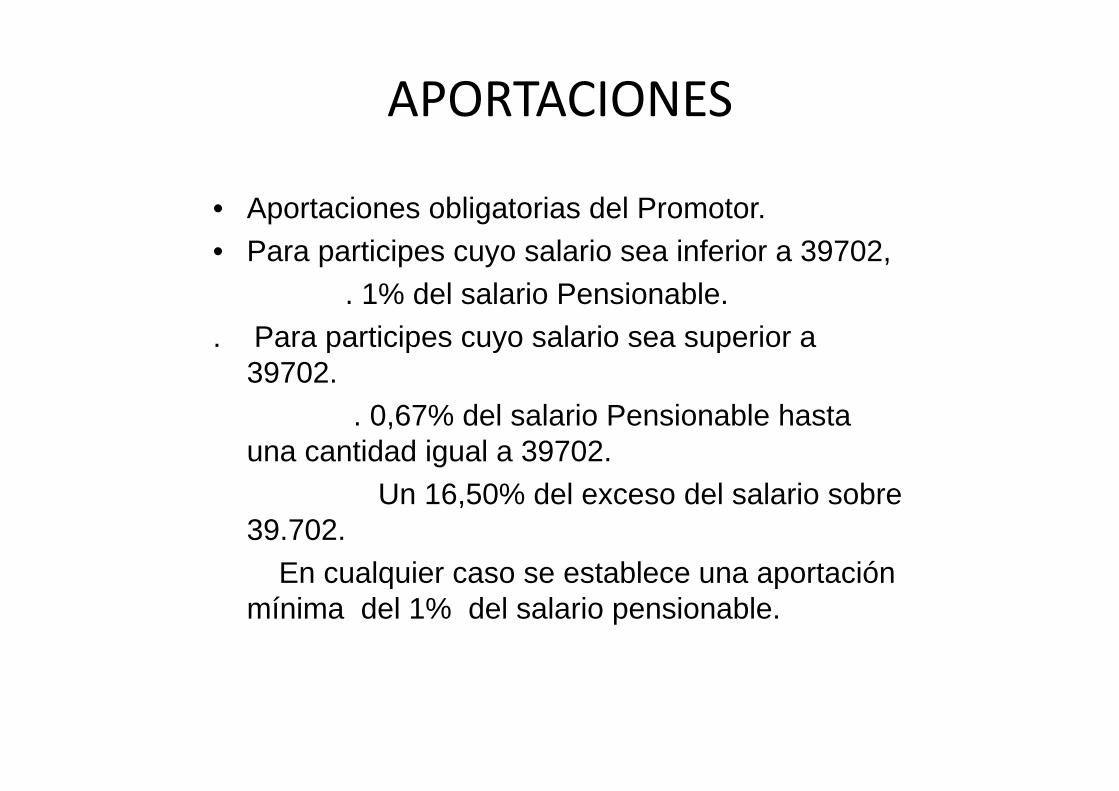

APORTACIONES

• Aportaciones obligatorias del Promotor.• Para participes cuyo salario sea inferior a 39702,

. 1% del salario Pensionable.. Para participes cuyo salario sea superior a

39702.. 0,67% del salario Pensionable hasta

una cantidad igual a 39702.Un 16,50% del exceso del salario sobre

39.702.En cualquier caso se establece una aportación

mínima del 1% del salario pensionable.

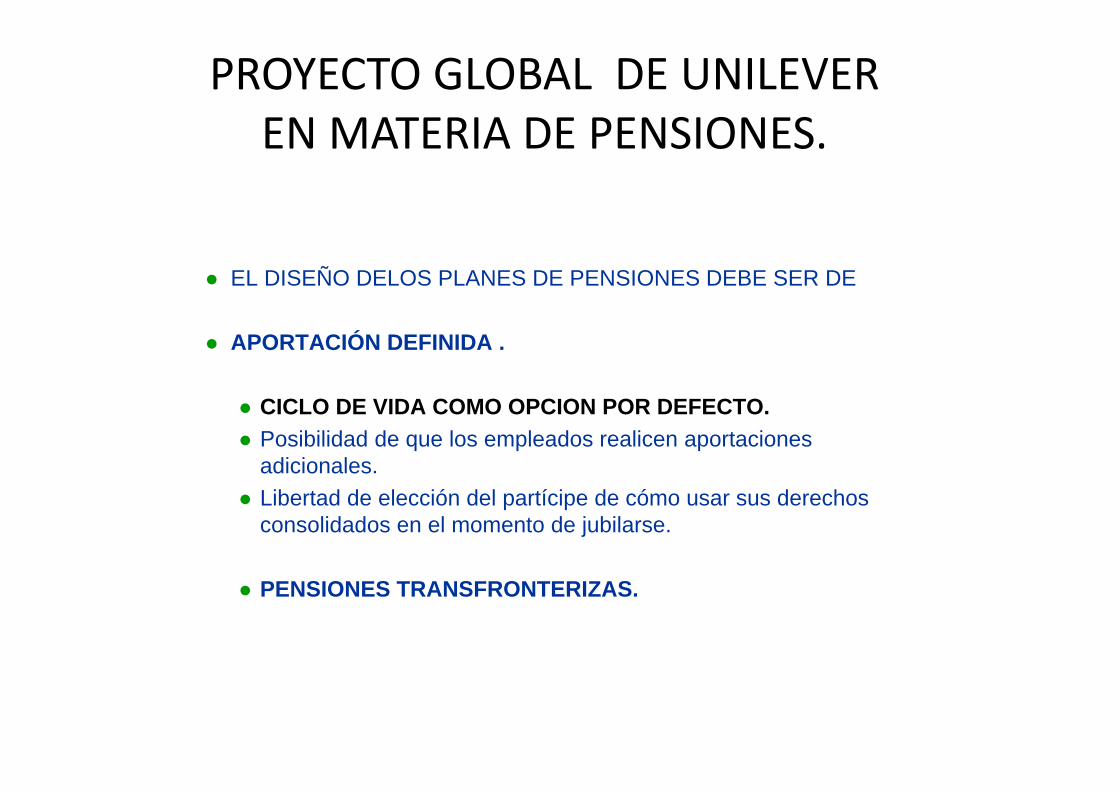

PROYECTO GLOBAL DE UNILEVER EN MATERIA DE PENSIONES.

EL DISEÑO DELOS PLANES DE PENSIONES DEBE SER DE

APORTACIÓN DEFINIDA .

CICLO DE VIDA COMO OPCION POR DEFECTO.Posibilidad de que los empleados realicen aportaciones adicionales.Libertad de elección del partícipe de cómo usar sus derechos consolidados en el momento de jubilarse.

PENSIONES TRANSFRONTERIZAS.

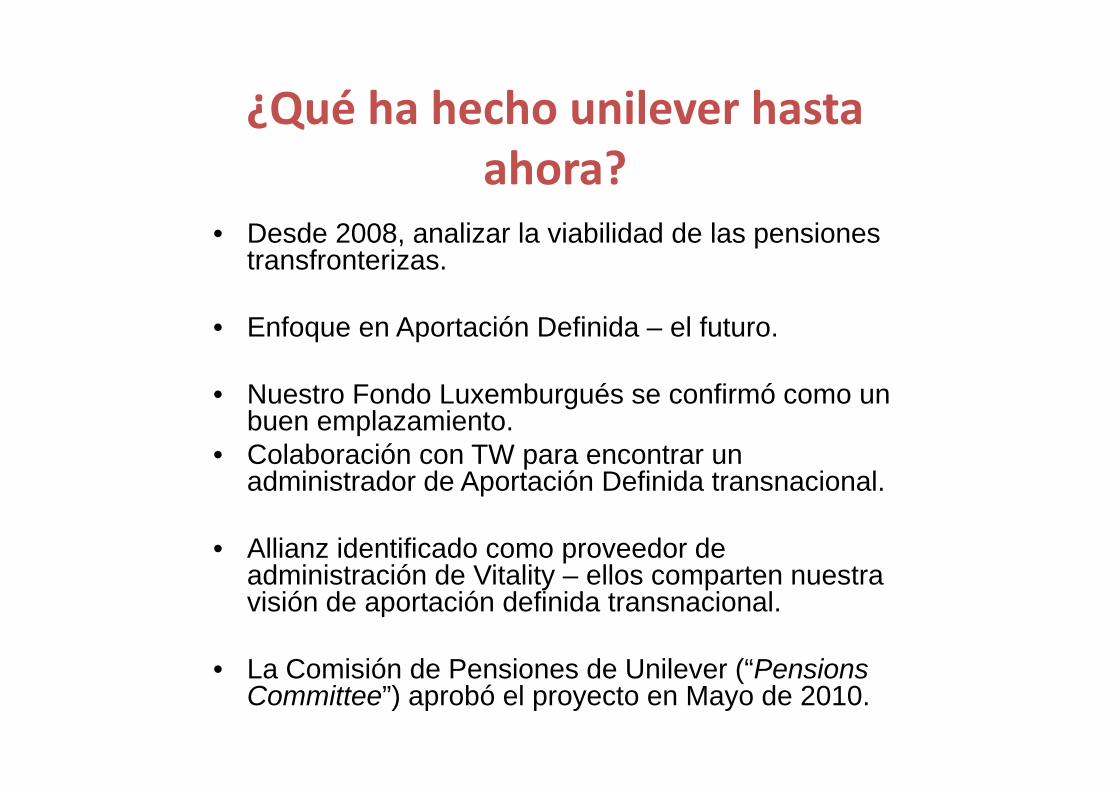

¿Qué ha hecho unilever hasta ahora?

• Desde 2008, analizar la viabilidad de las pensiones transfronterizas.

• Enfoque en Aportación Definida – el futuro.

• Nuestro Fondo Luxemburgués se confirmó como un buen emplazamiento.

• Colaboración con TW para encontrar un administrador de Aportación Definida transnacional.

• Allianz identificado como proveedor de administración de Vitality – ellos comparten nuestra visión de aportación definida transnacional.

• La Comisión de Pensiones de Unilever (“Pensions Committee”) aprobó el proyecto en Mayo de 2010.

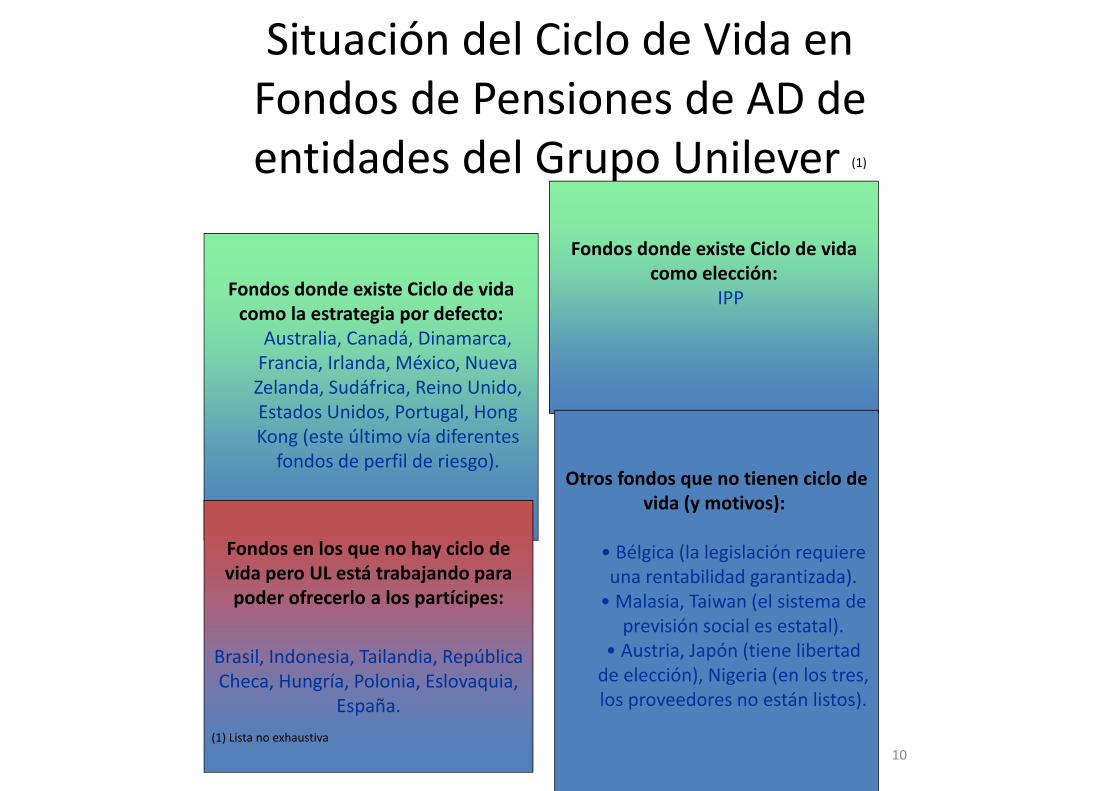

Situación del Ciclo de Vida en Fondos de Pensiones de AD de entidades del Grupo Unilever (1)

10

Fondos donde existe Ciclo de vida como la estrategia por defecto:

Australia, Canadá, Dinamarca, Francia, Irlanda, México, Nueva Zelanda, Sudáfrica, Reino Unido, Estados Unidos, Portugal, Hong Kong (este último vía diferentes fondos de perfil de riesgo).

Fondos donde existe Ciclo de vida como elección:

IPP

Fondos en los que no hay ciclo de vida pero UL está trabajando para poder ofrecerlo a los partícipes:

Brasil, Indonesia, Tailandia, República Checa, Hungría, Polonia, Eslovaquia,

España.

Otros fondos que no tienen ciclo de vida (y motivos):

• Bélgica (la legislación requiere una rentabilidad garantizada). • Malasia, Taiwan (el sistema de

previsión social es estatal).• Austria, Japón (tiene libertad de elección), Nigeria (en los tres, los proveedores no están listos).

(1) Lista no exhaustiva

PENSIONES TRANSFRONTERIZAS

VITALITYPROYECTO UNILEVER

12

Proveedores de servicios

• Allianz Global Investors:– Mantener registros de las cuentas de los partícipes– Sistema online– Declaraciones, comunicaciones, etc. al empleado y a la compañía.

• Allianz Mondial Assistance para el centro de atención telefónica (call centre). También en español.

• Northern Trust como depositario de activos y administrador del Fondo (UPP).

• PwC como auditor del Fondo de Luxemburgo (UPP).

• Allianz Seguros para la póliza de excesos.

PLATAFORMA VITALITY

• La plataforma VITALITY, además de administrar el UPP (Unilever pensión Plan) comentado, se ha diseñado potencialmente para administrar diferentes pólizas de seguros y otros planes de pensiones, todos ellos compromisos por pensiones de aportación definida del Grupo Unilever.

Administración (Allianz Global Investors)

Elementos básicos de Vitality

14

Depósito(Northern Trust)

Univest y gestores de inversión IORP / Insurance Wrapper / Fondos Locales

15

Depósito(Northern Trust)

Univest y gestores de inversión IORP / Insurance Wrapper / Fondos Locales

Administración

Allianz proporciona una plataforma de administración multilingüe online y un

centro de atención telefónica (call centre)

Elementos básicos de Vitality

16

¿Por qué el proyecto “VitalityAportación Definida” (“Vitality DC”)?

Motivos del partícipe:

• Ahorros en costes.

• Eficiencia operacional / Acceso a Univest.

• Control de riesgo.

• Más sofisticación en inversiones, alternativas de cobro de las prestaciones y servicios (especialmente para países pequeños).En España, esto es posible aplicación de Ciclo de Vida y acceso a Univest.

• Ventajas de disponer de una única plataforma para la movilidad internacional de empleados.

17

Motivos de la compañía:

• Hacerlo una vez y bien:– Simplificación del buen gobierno del proveedor de servicios – Facilidad de extensión a nuevos países– Interconexión (“interfacing”) estandarizada con servicios

compartidos.

• Calidad de servicios consistente en todas las geografías con más sofisticación en inversiones, alternativas de cobro de las prestaciones y servicios para países pequeños (posible ciclo de vida y acceso a Univest para España).

• Facilitación a los empleados de cambiar su país de empleo.

• Mantener Unilever en la vanguardia de los avances en el mercado.

¿Por qué el proyecto “VitalityAportación Definida” (“Vitality

DC”)?

IMPACTO de la IMPLANTACIÓN DEL CICLO DE VIDA A TRAVÉS DEL UPP EN LA GOBERNABILIDAD DE LOS COMPROMISOS POR

PENSIONES ESPAÑOLESGobierno del Fondo Transfronterizo.

• Las Comisiones de Control de los Planes de Pensiones de Unilever en España continuarían existiendo con sus funciones actuales, dado que los Planes de Pensiones continúan inalterables.

• La Comisión de Control del Fondo de Pensiones se eliminaría cuando el fondo se transmitiese a Luxemburgo. De hecho, la misma sería reemplazada por la Comisión del Compartimento español del Unilever Pension Plan ASSEP (así se denomina el Fondo de Pensiones de Luxemburgo formado por inversiones de planes de pensiones de entidades del grupo Unilever). Las reuniones del compartimento español del Fondo de Pensiones UPP podrían hacerse y los acuerdos tomarse en Español, siempre que posteriormente se tradujesen al inglés

• La diferencia principal es que hay un nuevo órgano por encima de la Comisión del Compartimento español (equivalente a la actual Comisión de Control del Fondo). Ello supone lo siguiente:

• Se centralizan en un único órgano de gobierno las decisiones de interés común a todos los partícipes a los efectos de poder negociar centralizadamente en beneficio de los mismos.

•

COMO HEMOS TRABAJADO DESDE CC.OO EN EL ESTUDIO Y ASESORÍA A LOS

PARTICIPES

• Haremos el estudio como dos propuestas diferenciadas “Ciclo de Vida” y “Situación transfronteriza”.

• S e crea una Comisión de trabajo para estudiar en primer lugar el Ciclo de Vida.

• TW. Es el encargado de preparar un proyecto con el Modelo de Ciclo de Vida.

• Se nos presenta el primer estudio con un modelo de cartera actual que es de 40% fija 60% Variable hasta los 50 años, momento en el que se va transfiriendo patrimonio a renta fija en un periodo de 15 años.

Respuesta al estudio presentado por TOWERS WATSON

El Dpto. de Pensiones de CC.OO elabora un amplio documento , con todos aquellos interrogantes , opiniones y valoraciones al respecto sobre el estudio de Multiadcripción presentado por TW.

Y solo después de compartirlo con ellos. Nos hace entrega a la Comisión de estudio. Creada a tal efecto.

PRINCIPALES CARACTERISTICAS DEL ESTUDIO PRESENTADO POR CC.OO.

• Saltos Bruscos en el traspaso de patrimonio de un fondo a otro.

• Se diseña como una estructura de inversión hasta los 50 años con una composición neutral de la cartera de 60/RV. 40/RF.

• El modelo presentado no aportaningún elemento de certidumbre y estabilidad.Ni los resultados en cuanto a rentabilidad son mejores.

El modelo presentado no se corresponde con un modelo de LifeCycle puro ya que el período de acumulación se caracteriza por unacomposición de cartera de un 60% en Renta Variable y un 40% enRenta Fija, sin reasignación alguna a otra cartera más conservadorahasta los 50 años del partícipe, edad a partir de la cual se iniciaría laaplicación efectiva del modelo de multiadscripción propuesto.

CONCLUSION

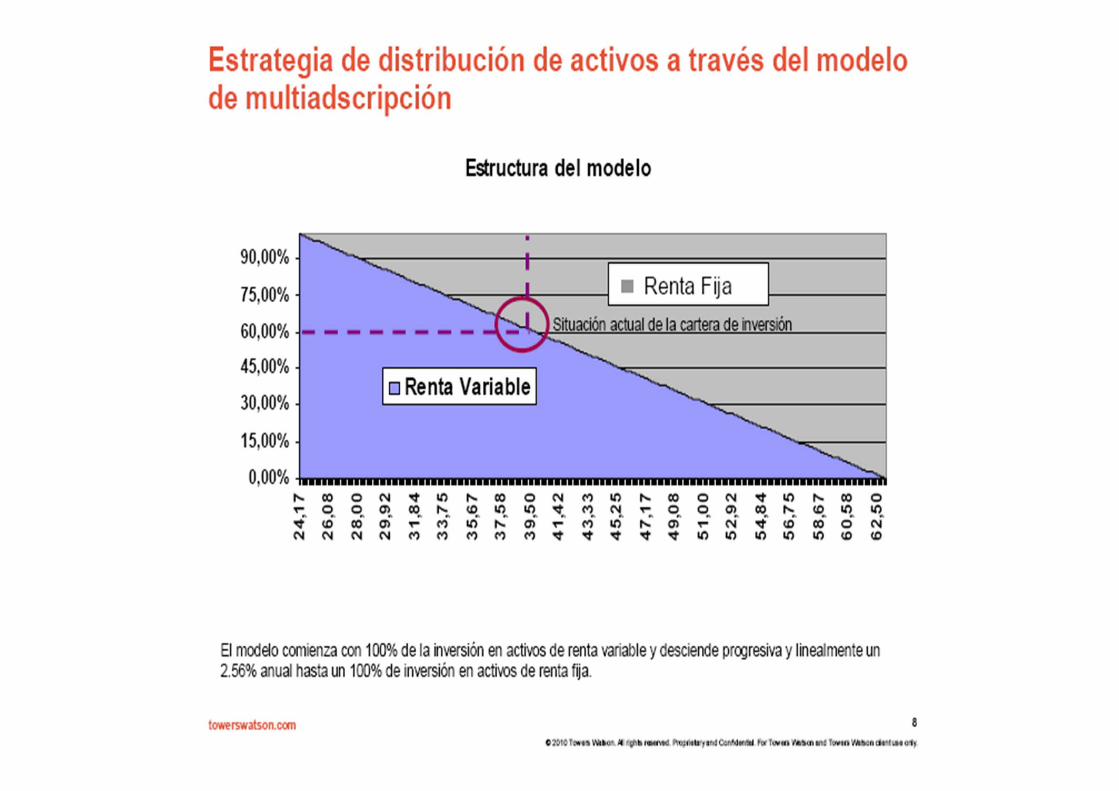

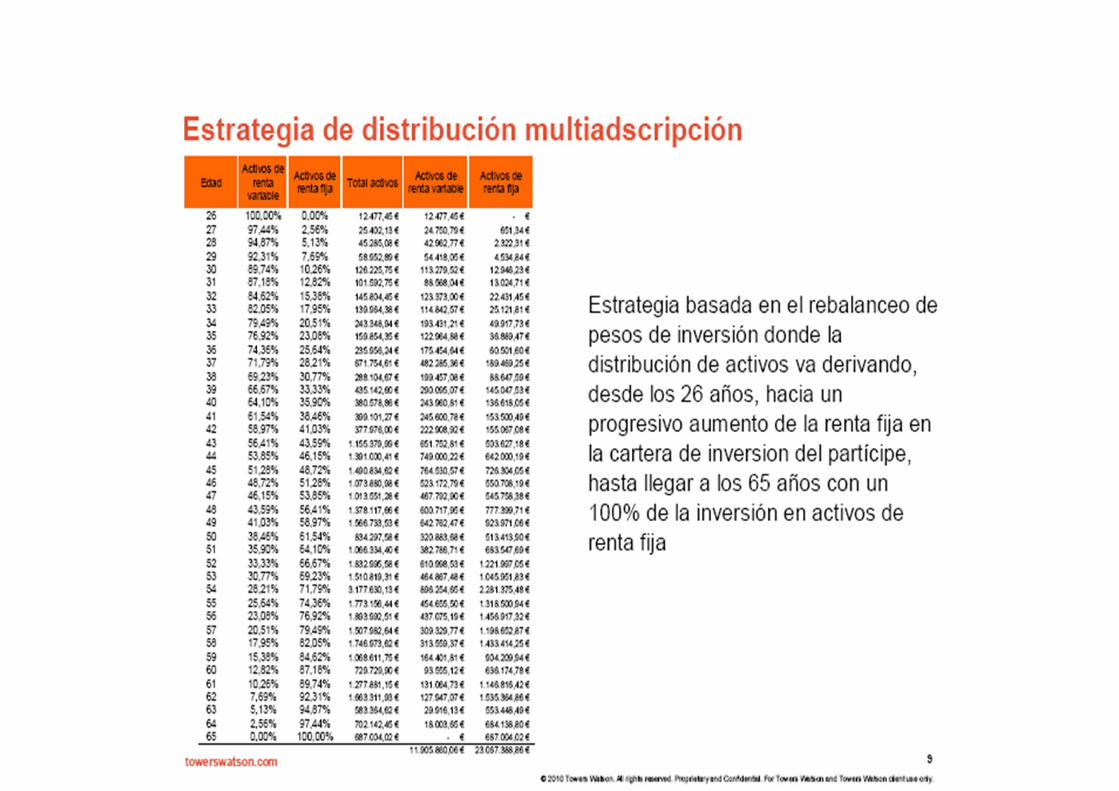

TRABAJO DE LA COMISION DE ESTUDIO DEL CICLO DE VIDA.

Sobre la propuesta inicial de TW, se construye un Modelo de cartera sobre los principios fundamentados en el estudio de CC.OO.

Basada en:

La edad de inicio del participe en el plan se establece en 26 años con una 100%en RV. Y desciende progresiva y linealmente un 2,56% anual hasta un 100% de inversión en activos de renta fija.

‐

PROBLEMAS ACTUALES PARA LA APLICACIÓN DEL MODELO.

• Solo el 40% de los participes tienen mínimas y muchos menos son los que al final podrán cobrarlas (han de jubilarse a los 60 años en Unilever).

• Por lo tanto debemos enfocarlo desde el punto de vista de un modelo de Aportación definida puro, a estos efectos.

• Para los participes con una edad avanzada, debemos suavizar el impacto, en el último tramo,.

• Valorando el comportamiento de la RV. En los últimos años vigilar que aquellos participes de edades avanzadas no consoliden perdidas, al establecerles una cartera mucho más conservadora en el último tramo de su vida laboral.

• Por ello para poder llegar a conclusiones sobre este estudio necesitamos hacer una consulta a la D.G.S.

CONTENIDO DE LA CONSULTA A LA DIRECCIÓN GENERAL DE SEGUROS.

REGIMEN TRANSITORIO QUE SUAVICE LAS RESTRICCIONES ESTABLECIDAS EN LA LEY PARA EL MODELO DE MULTIADCRIPCION.

OPINION DE CC.OO. CON EL FONDO DE PENSIONES TRANSFRONTERIZO.

• Unilever quiere tener un control único .• Canalizar la inversión del patrimonio financiero , utilizando un vehiculocomún. ( Univest)., creado por Unilever.

• El gobierno del fondo a través de un Comité internacional, del cual no conocemos en la actualidad , ni su composición, ni sus facultades, atribuciones.

• Movilidad de los participes

PASOS A SEGUIR.

• Por parte de todos los representantes de los trabajadores de Unilever España hemos solicitado a la Dirección de Unilever la creación de una mesa de Negociación.

• Nuestra intención es:• No perder control sindical.• Control de gobernanza desde España.• Competencias del Comité Europeo en esta materia.

• Atender algunas de las Lagunas o distorsiones que tiene hoy en día nuestro plan de pensiones en España y que os he comentado con anterioridad, como son:

Algunas propuestas de mejoras para los participes.

• Sistema de garantías mínimas, se ha de mejorar permitiendo con ello, que sea realmente efectivo para todos los participes.

• La política de aportaciones diferencia claramente a dos colectivos por su nivel salarial, con aportaciones que van del 1% al 16%. Sin pretender modificar la esencia , si es justo aspirar a mejorar al colectivo mayor cuyas aportaciones son del 1%.

• Se puede debatir también los variables que han de considerarse como salario pensionable.

VALORACION DEL PAPEL DEL DEPARTAMENTO DE PENSIONES DE CC.OO.

• No lo hacemos a modo de agradecimiento, si no de Reconocimiento .

• Es de justicia decir que el trabajo que se está realizando es de un alto nivel , Sindical y Técnico.

• Si los Representantes de las Comisiones de Control no hubiésemos contado con su trabajo y asesoría , estamos convencidos, que al día de hoy, no estaríamos inmersos en este estudio.

• Para nosotros no ha sido ninguna sorpresa. Sabemos que nuestro Sindicato cuenta para esta y muchas otras materias ,Sindicalistas Técnicos de una gran calidad.

• SECCIÓN SINDICAL CC.OO.UNILEVER ESPAÑA.