CIE AUTOMOTIVE - omegauto.org AUTOMOTIVE1.pdf · Así mismo, se crea una Joint Venture con...

34

CIE AUTOMOTIVE CIE AUTOMOTIVE

Transcript of CIE AUTOMOTIVE - omegauto.org AUTOMOTIVE1.pdf · Así mismo, se crea una Joint Venture con...

CIE AUTOMOTIVECIE AUTOMOTIVE

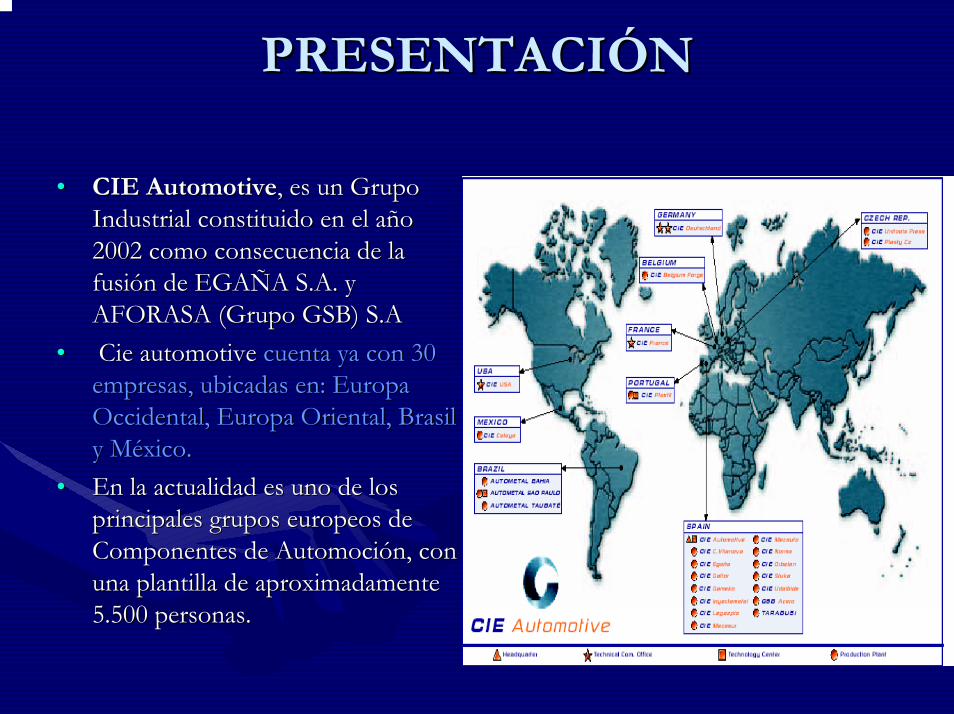

PRESENTACIÓNPRESENTACIÓN

•• CIE CIE AutomotiveAutomotive, es un Grupo , es un Grupo Industrial constituido en el año Industrial constituido en el año 2002 como consecuencia de la 2002 como consecuencia de la fusión de EGAÑA S.A. y fusión de EGAÑA S.A. y AFORASA (Grupo GSB) S.AAFORASA (Grupo GSB) S.A

•• CieCie automotiveautomotive cuenta ya con 30 cuenta ya con 30 empresas, ubicadas en: Europa empresas, ubicadas en: Europa Occidental, Europa Oriental, Brasil Occidental, Europa Oriental, Brasil y México.y México.

•• En la actualidad es uno de los En la actualidad es uno de los principales grupos europeos de principales grupos europeos de Componentes de Automoción, con Componentes de Automoción, con una plantilla de aproximadamente una plantilla de aproximadamente 5.500 personas.5.500 personas.

ProductosProductos

–– Misión de CIE Misión de CIE AutomotiveAutomotive: : es un un Grupo Industrial proveedor de Grupo Industrial proveedor de componentes y subconjuntos para el componentes y subconjuntos para el mercado global de automoción en mercado global de automoción en tecnologías complementarias tecnologías complementarias --aluminio, aluminio, forja, metal, plástico y aceroforja, metal, plástico y acero-- con con diversos procesos asociados: mecanizado, diversos procesos asociados: mecanizado, soldadura y ensamblaje.soldadura y ensamblaje.

En CIE En CIE AutomotiveAutomotive tienen cuatro de las Divisiones: tienen cuatro de las Divisiones: aluminio, forja mecanizada, metal y plástico, aluminio, forja mecanizada, metal y plástico, orientadas a la fabricación de componentes de orientadas a la fabricación de componentes de automoción.automoción.Forja y mecanizado: Forja y mecanizado: 7 plantas ubicadas en 7 plantas ubicadas en Guipúzcoa, Orense, Cádiz, Vitoria, Vizcaya y Guipúzcoa, Orense, Cádiz, Vitoria, Vizcaya y Bélgica. Plantilla de 1.000 personasBélgica. Plantilla de 1.000 personasMetal:Metal:6 plantas ubicadas en Vizcaya, Guipúzcoa, 6 plantas ubicadas en Vizcaya, Guipúzcoa, República Checa, Brasil y México. Plantilla de 900 República Checa, Brasil y México. Plantilla de 900 personas.personas.Plástico:Plástico:6 plantas ubicadas Guipúzcoa, Portugal, 6 plantas ubicadas Guipúzcoa, Portugal, Brasil y R. Checa. Plantilla de 1.300 personas.Brasil y R. Checa. Plantilla de 1.300 personas.Acero: Acero: 2 plantas ubicadas en España. Cuenta con 2 plantas ubicadas en España. Cuenta con una plantilla de 800 personasuna plantilla de 800 personasAluminio:Aluminio:5 plantas5 plantas ubicadas en Barcelona, ubicadas en Barcelona, Vizcaya y México. Tiene una plantilla de 1.200 Vizcaya y México. Tiene una plantilla de 1.200 personaspersonas

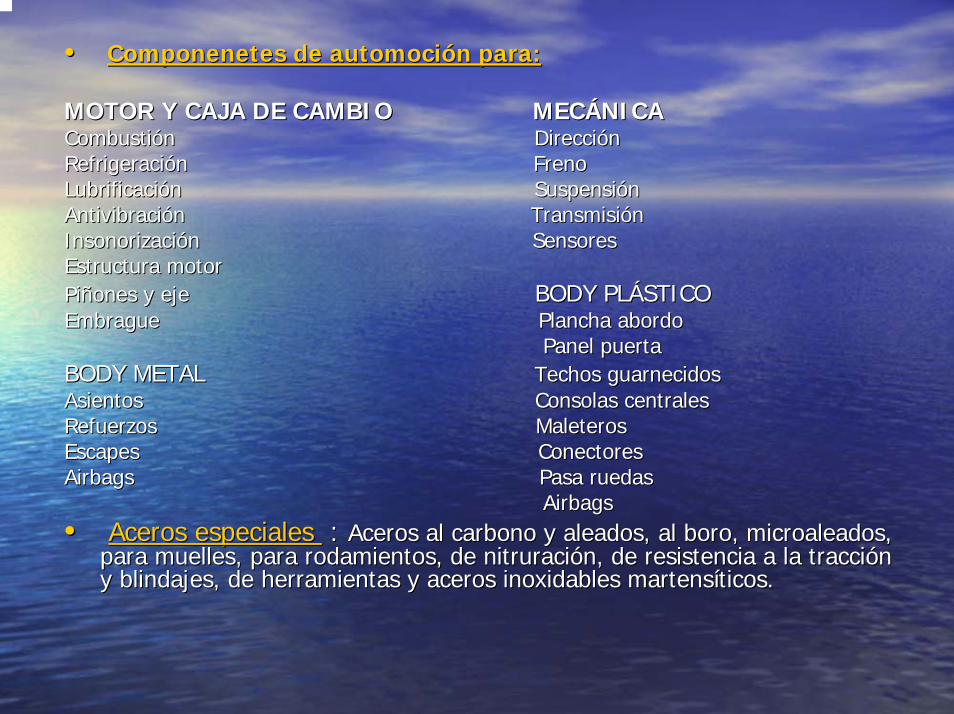

•• ComponenetesComponenetes de automoción para:de automoción para:

MOTOR Y CAJA DE CAMBIO MECÁNICA MOTOR Y CAJA DE CAMBIO MECÁNICA Combustión Combustión DirecciónDirecciónRefrigeración Refrigeración FrenoFrenoLubrificación Lubrificación SuspensiónSuspensiónAntivibración Antivibración TransmisiónTransmisiónInsonorización Insonorización SensoresSensoresEstructura motorEstructura motorPiñones y eje Piñones y eje BODY PLÁSTICOBODY PLÁSTICOEmbrague Embrague Plancha abordoPlancha abordo

Panel puertaPanel puertaBODY METAL BODY METAL Techos guarnecidosTechos guarnecidosAsientos Asientos Consolas centralesConsolas centralesRefuerzos Refuerzos MaleterosMaleterosEscapes Escapes ConectoresConectoresAirbags Airbags Pasa ruedasPasa ruedas

AirbagsAirbags•• Aceros especialesAceros especiales : : Aceros al carbono y aleados, al boro, Aceros al carbono y aleados, al boro, microaleadosmicroaleados, ,

para muelles, para rodamientos, de nitruración, de resistencia apara muelles, para rodamientos, de nitruración, de resistencia a la tracción la tracción y blindajes, de herramientas y aceros inoxidables y blindajes, de herramientas y aceros inoxidables martensíticosmartensíticos..

ClientesClientesSu cartera de clientes se divide en 2 grandes categorías: Su cartera de clientes se divide en 2 grandes categorías: constructores de vehículos y proveedores de primer constructores de vehículos y proveedores de primer nivel. Ambas categorías suponen, a partes iguales el nivel. Ambas categorías suponen, a partes iguales el 50% de las ventas50% de las ventas

Dentro de los clientes más importantesDentro de los clientes más importantespodemos destacar: podemos destacar: FiatFiat, , FordFord, Mercedes, , Mercedes, NissanNissan, Renault, , Renault, SuzukiSuzuki,,AudiAudi, , SeatSeat, , SkodaSkoda…junto con proveedores de primer nivel …junto con proveedores de primer nivel como Bosch, Delphi,Teves, Valeo…como Bosch, Delphi,Teves, Valeo…

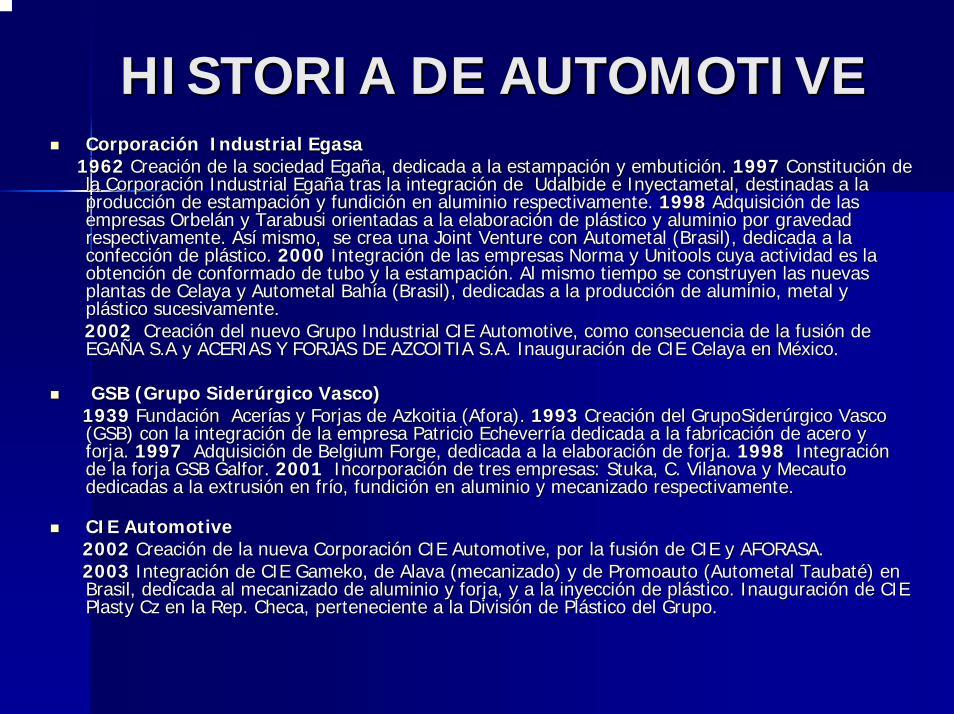

HISTORIA DE AUTOMOTIVEHISTORIA DE AUTOMOTIVECorporación Industrial Corporación Industrial EgasaEgasa

19621962 Creación de la sociedad Creación de la sociedad EgañaEgaña, dedicada a la estampación y embutición., dedicada a la estampación y embutición. 19971997 Constitución de Constitución de la Corporación Industrial la Corporación Industrial EgañaEgaña tras la integración detras la integración de UdalbideUdalbide e e InyectametalInyectametal, destinadas a la , destinadas a la producción de estampación y fundición en aluminio respectivamentproducción de estampación y fundición en aluminio respectivamente.e. 19981998 Adquisición de las Adquisición de las empresas empresas OrbelánOrbelán y y TarabusiTarabusi orientadas a la elaboración de plástico y aluminio por gravedadorientadas a la elaboración de plástico y aluminio por gravedadrespectivamente. Así mismo,respectivamente. Así mismo, se crea una se crea una JointJoint VentureVenture con con AutometalAutometal (Brasil), dedicada a la (Brasil), dedicada a la confección de plástico.confección de plástico. 20002000 Integración de las empresas Norma y Integración de las empresas Norma y UnitoolsUnitools cuya actividad es la cuya actividad es la obtención de conformado de tubo y la estampación. Al mismo tiempobtención de conformado de tubo y la estampación. Al mismo tiempo se construyen las nuevas o se construyen las nuevas plantas de Celaya y plantas de Celaya y AutometalAutometal Bahía (Brasil), dedicadas a la producción de aluminio, metal y Bahía (Brasil), dedicadas a la producción de aluminio, metal y plástico sucesivamente.plástico sucesivamente.20022002 Creación del nuevo Grupo Industrial CIE Creación del nuevo Grupo Industrial CIE AutomotiveAutomotive, como consecuencia de la fusión de , como consecuencia de la fusión de EGAÑA S.A y ACERIAS Y FORJAS DE AZCOITIA S.A. Inauguración de CIEGAÑA S.A y ACERIAS Y FORJAS DE AZCOITIA S.A. Inauguración de CIE Celaya en México. E Celaya en México.

GSB (Grupo Siderúrgico Vasco)GSB (Grupo Siderúrgico Vasco)19391939 FundaciónFundación Acerías y Forjas de Acerías y Forjas de AzkoitiaAzkoitia (Afora).(Afora). 19931993 Creación del Creación del GrupoSiderúrgicoGrupoSiderúrgico Vasco Vasco (GSB) con la integración de la empresa Patricio Echeverría dedic(GSB) con la integración de la empresa Patricio Echeverría dedicada a la fabricación de acero y ada a la fabricación de acero y forja.forja. 19971997 Adquisición de Adquisición de BelgiumBelgium ForgeForge, dedicada a la elaboración de forja., dedicada a la elaboración de forja. 19981998 Integración Integración de la forja GSB de la forja GSB GalforGalfor.. 20012001 Incorporación de tres empresas: Incorporación de tres empresas: StukaStuka, C. , C. VilanovaVilanova y y MecautoMecautodedicadas a la extrusión en frío, fundición en aluminio y mecanidedicadas a la extrusión en frío, fundición en aluminio y mecanizado respectivamente.zado respectivamente.

CIE CIE AutomotiveAutomotive20022002 Creación de la nueva Corporación CIE Creación de la nueva Corporación CIE AutomotiveAutomotive, por la fusión de CIE y AFORASA., por la fusión de CIE y AFORASA.20032003 Integración de CIE Integración de CIE GamekoGameko, de , de AlavaAlava (mecanizado) y de (mecanizado) y de PromoautoPromoauto ((AutometalAutometal TaubatéTaubaté) en ) en Brasil, dedicada al mecanizado de aluminio y forja, y a la inyecBrasil, dedicada al mecanizado de aluminio y forja, y a la inyección de plástico. Inauguración de CIE ción de plástico. Inauguración de CIE PlastyPlasty CzCz en la en la RepRep. Checa, perteneciente a la División de Plástico del Grupo. . Checa, perteneciente a la División de Plástico del Grupo.

Análisis de la rentabilidad de Análisis de la rentabilidad de la empresala empresa

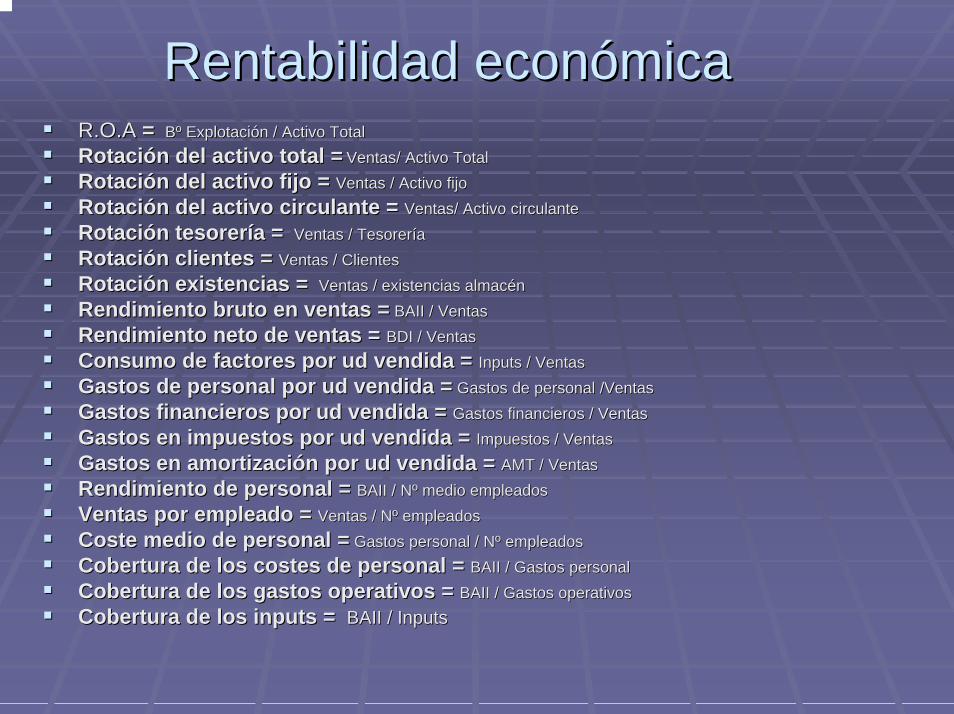

Rentabilidad económicaRentabilidad económicaR.O.AR.O.A == Bº Explotación / Activo TotalBº Explotación / Activo TotalRotación del activo total =Rotación del activo total = Ventas/ Activo TotalVentas/ Activo TotalRotación del activo fijo = Rotación del activo fijo = Ventas / Activo fijoVentas / Activo fijoRotación del activo circulante = Rotación del activo circulante = Ventas/ Activo circulanteVentas/ Activo circulanteRotación tesorería = Rotación tesorería = Ventas / TesoreríaVentas / TesoreríaRotación clientes = Rotación clientes = Ventas / ClientesVentas / ClientesRotación existencias = Rotación existencias = Ventas / existencias almacénVentas / existencias almacénRendimiento bruto en ventas =Rendimiento bruto en ventas = BAII / VentasBAII / VentasRendimiento neto de ventas = Rendimiento neto de ventas = BDI / VentasBDI / VentasConsumo de factores por Consumo de factores por udud vendida = vendida = InputsInputs / Ventas/ VentasGastos de personal por Gastos de personal por udud vendida =vendida = Gastos de personal /VentasGastos de personal /VentasGastos financieros por Gastos financieros por udud vendida = vendida = Gastos financieros / VentasGastos financieros / VentasGastos en impuestos por Gastos en impuestos por udud vendida = vendida = Impuestos / VentasImpuestos / VentasGastos en amortización por Gastos en amortización por udud vendida = vendida = AMT / VentasAMT / VentasRendimiento de personal = Rendimiento de personal = BAII / Nº medio empleadosBAII / Nº medio empleadosVentas por empleado = Ventas por empleado = Ventas / Nº empleadosVentas / Nº empleadosCoste medio de personal =Coste medio de personal = Gastos personal / Nº empleadosGastos personal / Nº empleadosCobertura de los costes de personal = Cobertura de los costes de personal = BAII / Gastos personalBAII / Gastos personalCobertura de los gastos operativos = Cobertura de los gastos operativos = BAII / Gastos operativosBAII / Gastos operativosCobertura de los Cobertura de los inputsinputs = = BAII / BAII / InputsInputs

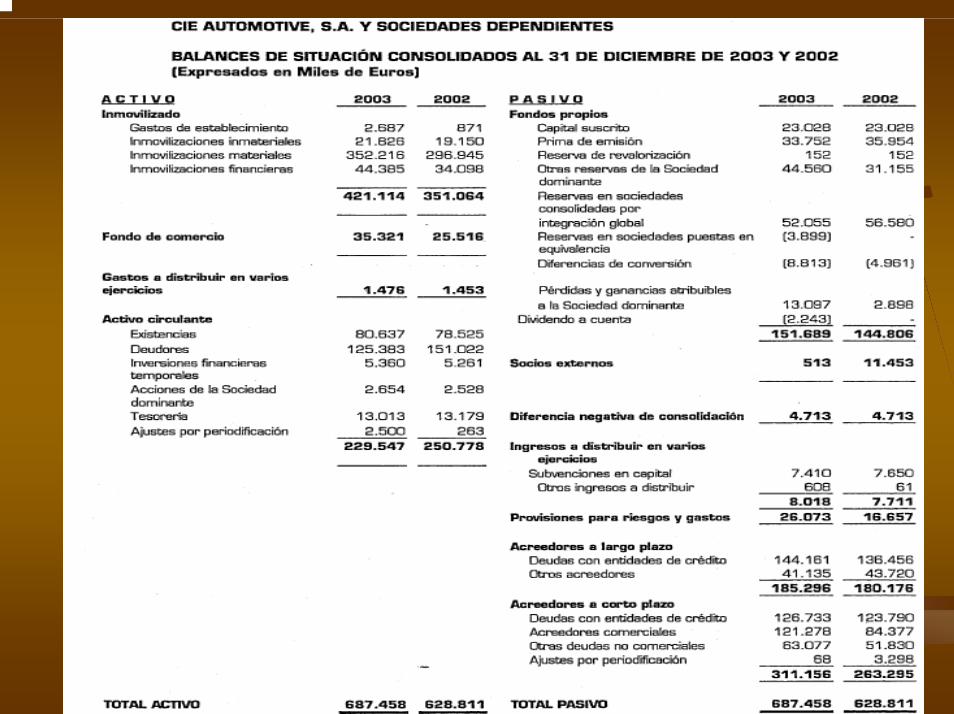

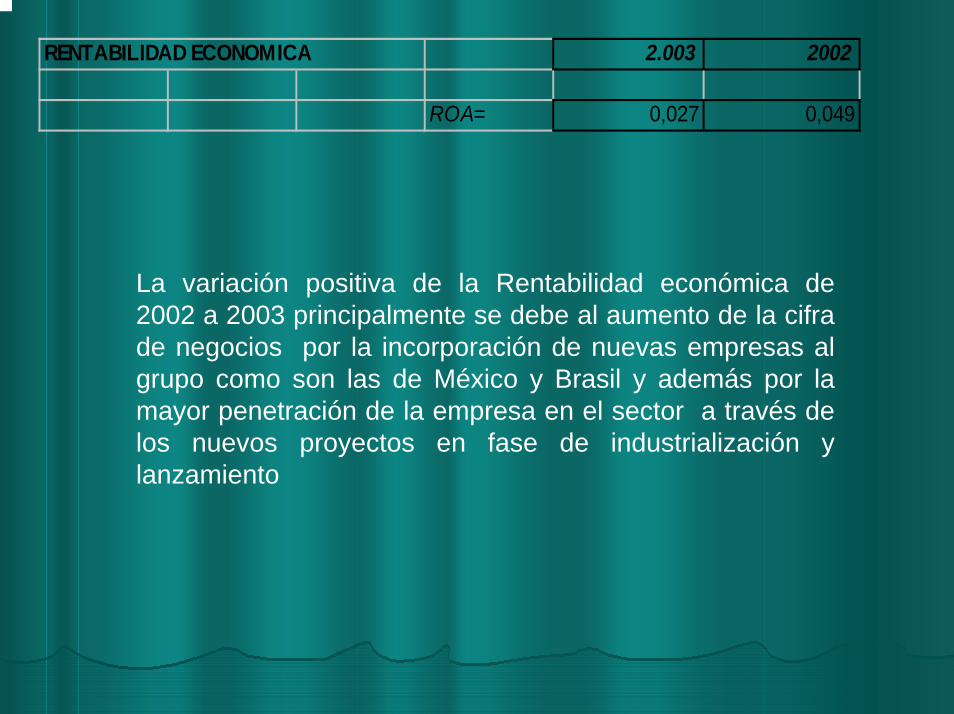

RENTABILIDAD ECONOMICA 2.003 2002

ROA= 0,027 0,049

La variación positiva de la Rentabilidad económica de 2002 a 2003 principalmente se debe al aumento de la cifra de negocios por la incorporación de nuevas empresas al grupo como son las de México y Brasil y además por la mayor penetración de la empresa en el sector a través de los nuevos proyectos en fase de industrialización y lanzamiento

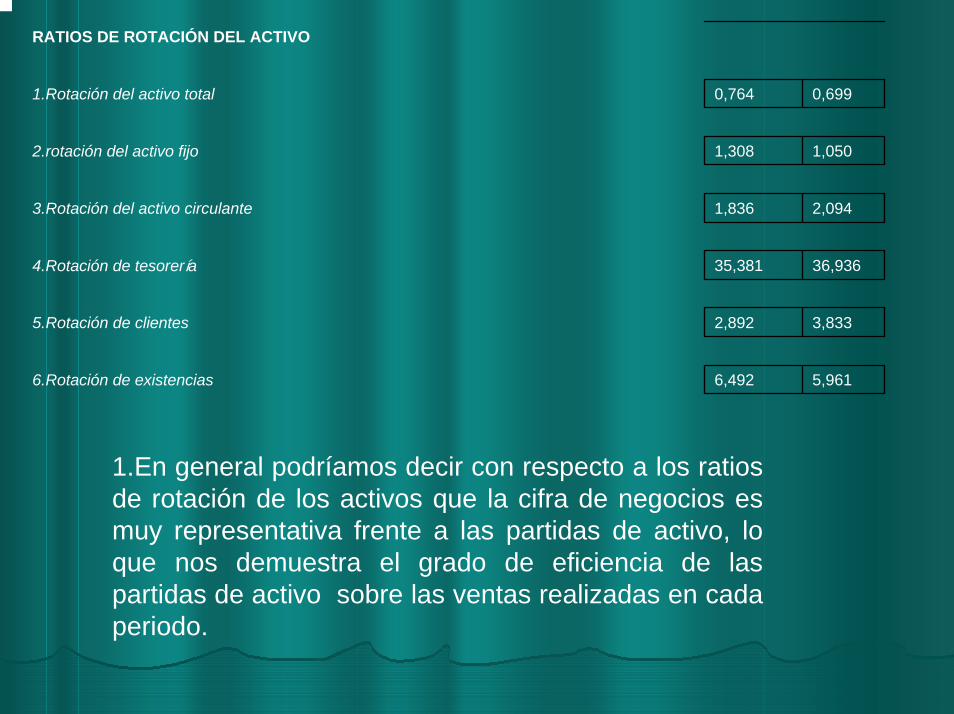

RATIOS DE ROTACIÓN DEL ACTIVO

1.Rotación del activo total 0,764 0,699

2.rotación del activo fijo 1,308 1,050

3.Rotación del activo circulante 1,836 2,094

4.Rotación de tesorería 35,381 36,936

5.Rotación de clientes 2,892 3,833

6.Rotación de existencias 6,492 5,961

1.En general podríamos decir con respecto a los ratios de rotación de los activos que la cifra de negocios es muy representativa frente a las partidas de activo, lo que nos demuestra el grado de eficiencia de las partidas de activo sobre las ventas realizadas en cada periodo.

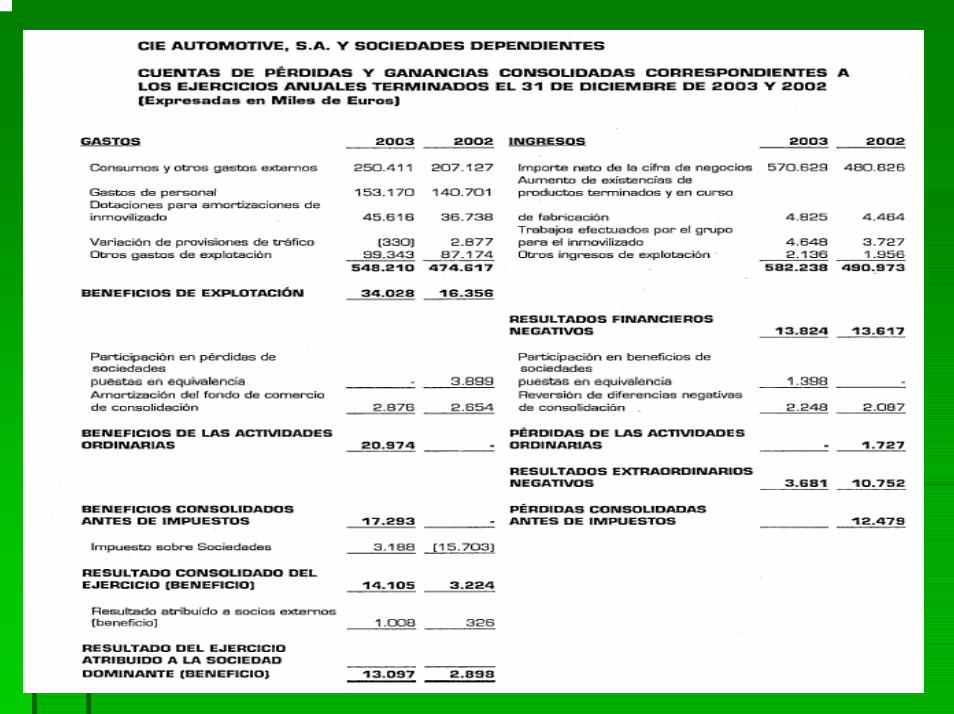

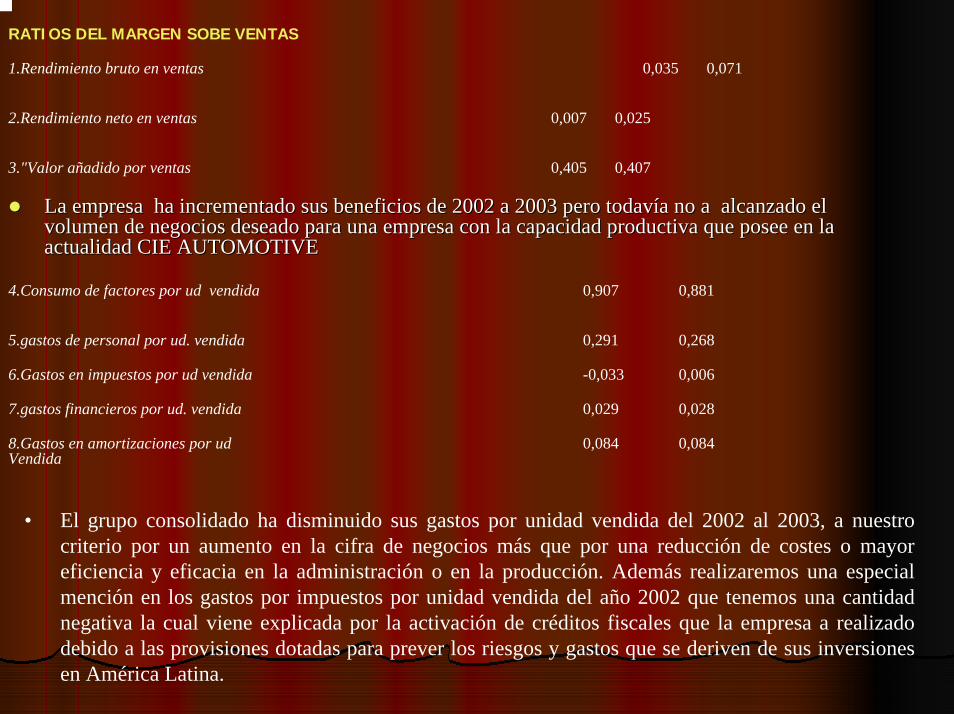

RATIOS DEL MARGEN SOBE VENTAS

1.Rendimiento bruto en ventas 0,035 0,071

2.Rendimiento neto en ventas 0,007 0,025

3."Valor añadido por ventas 0,405 0,407

La empresa ha incrementado sus beneficios de 2002 a 2003 pero tLa empresa ha incrementado sus beneficios de 2002 a 2003 pero todavodavíía no a alcanzado el a no a alcanzado el volumen de negocios deseado para una empresa con la capacidad prvolumen de negocios deseado para una empresa con la capacidad productiva que posee en la oductiva que posee en la actualidad CIE AUTOMOTIVEactualidad CIE AUTOMOTIVE

4.Consumo de factores por ud vendida 0,907 0,881

5.gastos de personal por ud. vendida 0,291 0,268

6.Gastos en impuestos por ud vendida -0,033 0,006

7.gastos financieros por ud. vendida 0,029 0,028

8.Gastos en amortizaciones por ud 0,084 0,084Vendida

• El grupo consolidado ha disminuido sus gastos por unidad vendida del 2002 al 2003, a nuestro criterio por un aumento en la cifra de negocios más que por una reducción de costes o mayor eficiencia y eficacia en la administración o en la producción. Además realizaremos una especial mención en los gastos por impuestos por unidad vendida del año 2002 que tenemos una cantidad negativa la cual viene explicada por la activación de créditos fiscales que la empresa a realizado debido a las provisiones dotadas para prever los riesgos y gastos que se deriven de sus inversiones en América Latina.

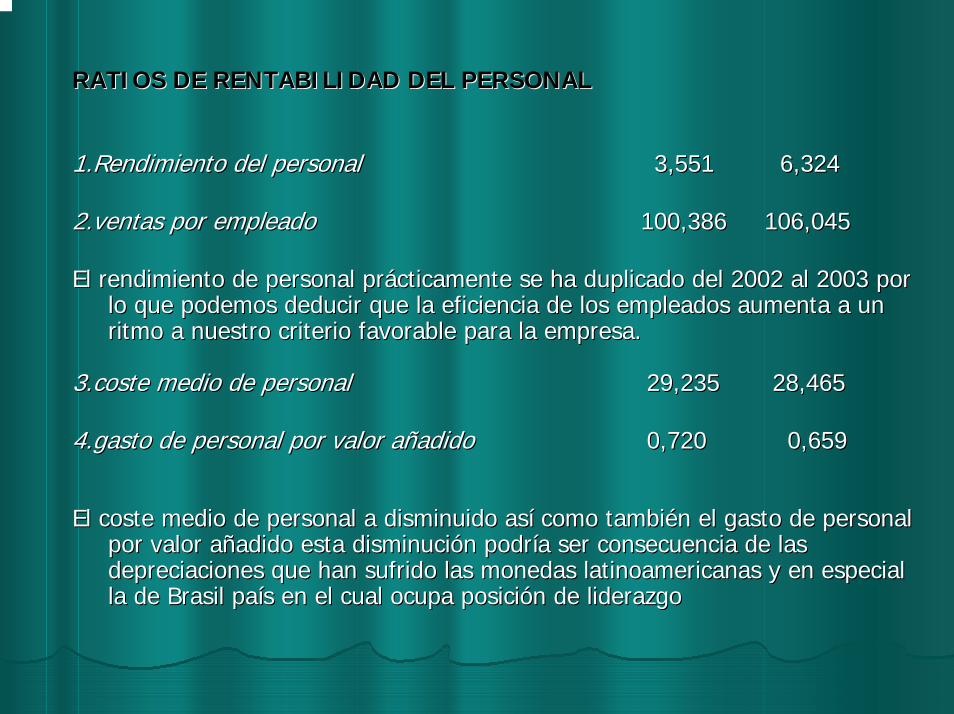

RATIOS DE RENTABILIDAD DEL PERSONALRATIOS DE RENTABILIDAD DEL PERSONAL

1.Rendimiento del personal1.Rendimiento del personal 3,5513,551 6,3246,324

2.ventas por empleado2.ventas por empleado 100,386 106,045100,386 106,045

El rendimiento de personal prEl rendimiento de personal práácticamente se ha duplicado del 2002 al 2003 por cticamente se ha duplicado del 2002 al 2003 por lo que podemos deducir que la eficiencia de los empleados aumentlo que podemos deducir que la eficiencia de los empleados aumenta a un a a un ritmo a nuestro criterio favorable para la empresa.ritmo a nuestro criterio favorable para la empresa.

3.coste medio de personal3.coste medio de personal 29,235 29,235 28,46528,465

4.gasto de personal por valor a4.gasto de personal por valor aññadidoadido 0,7200,720 0,6590,659

El coste medio de personal a disminuido asEl coste medio de personal a disminuido asíí como tambicomo tambiéén el gasto de personal n el gasto de personal por valor apor valor aññadido esta disminuciadido esta disminucióón podrn podríía ser consecuencia de las a ser consecuencia de las depreciaciones que han sufrido las monedas latinoamericanas y endepreciaciones que han sufrido las monedas latinoamericanas y en especial especial la de Brasil pala de Brasil paíís en el cual ocupa posicis en el cual ocupa posicióón de liderazgon de liderazgo

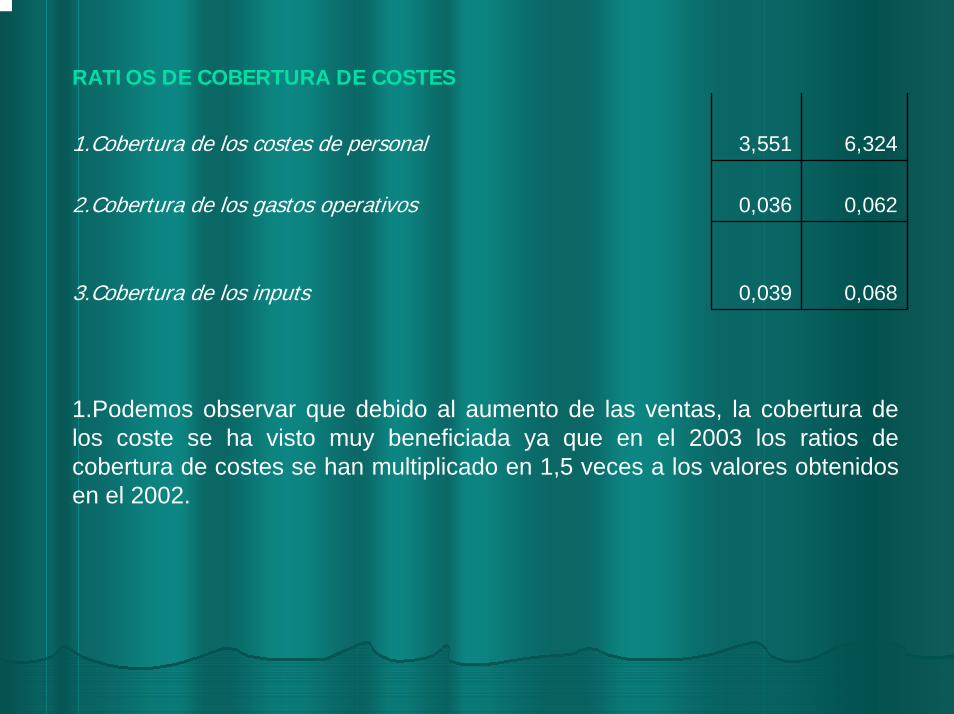

RATIOS DE COBERTURA DE COSTES

1.Cobertura de los costes de personal 3,551 6,324

2.Cobertura de los gastos operativos 0,036 0,062

3.Cobertura de los inputs 0,039 0,068

1.Podemos observar que debido al aumento de las ventas, la cobertura de los coste se ha visto muy beneficiada ya que en el 2003 los ratios de cobertura de costes se han multiplicado en 1,5 veces a los valores obtenidos en el 2002.

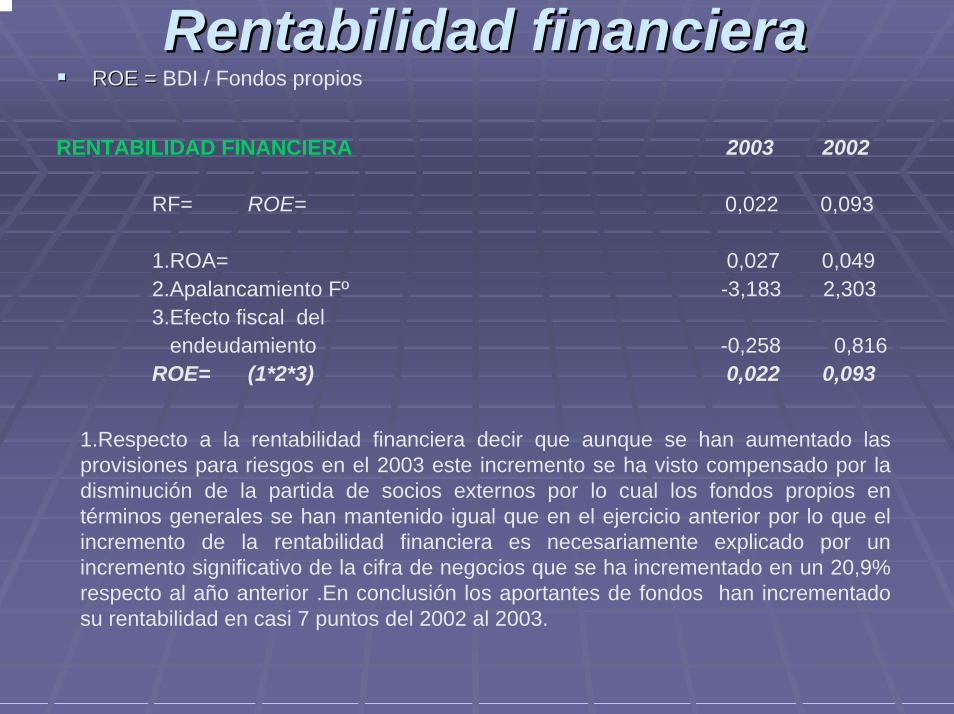

Rentabilidad financieraRentabilidad financieraROE = ROE = BDI / Fondos propios

RENTABILIDAD FINANCIERA 2003 2002

RF= ROE= 0,022 0,093

1.ROA= 0,027 0,0492.Apalancamiento Fº -3,183 2,3033.Efecto fiscal del

endeudamiento -0,258 0,816ROE= (1*2*3) 0,022 0,093

1.Respecto a la rentabilidad financiera decir que aunque se han aumentado las provisiones para riesgos en el 2003 este incremento se ha visto compensado por la disminución de la partida de socios externos por lo cual los fondos propios en términos generales se han mantenido igual que en el ejercicio anterior por lo que el incremento de la rentabilidad financiera es necesariamente explicado por un incremento significativo de la cifra de negocios que se ha incrementado en un 20,9% respecto al año anterior .En conclusión los aportantes de fondos han incrementado su rentabilidad en casi 7 puntos del 2002 al 2003.

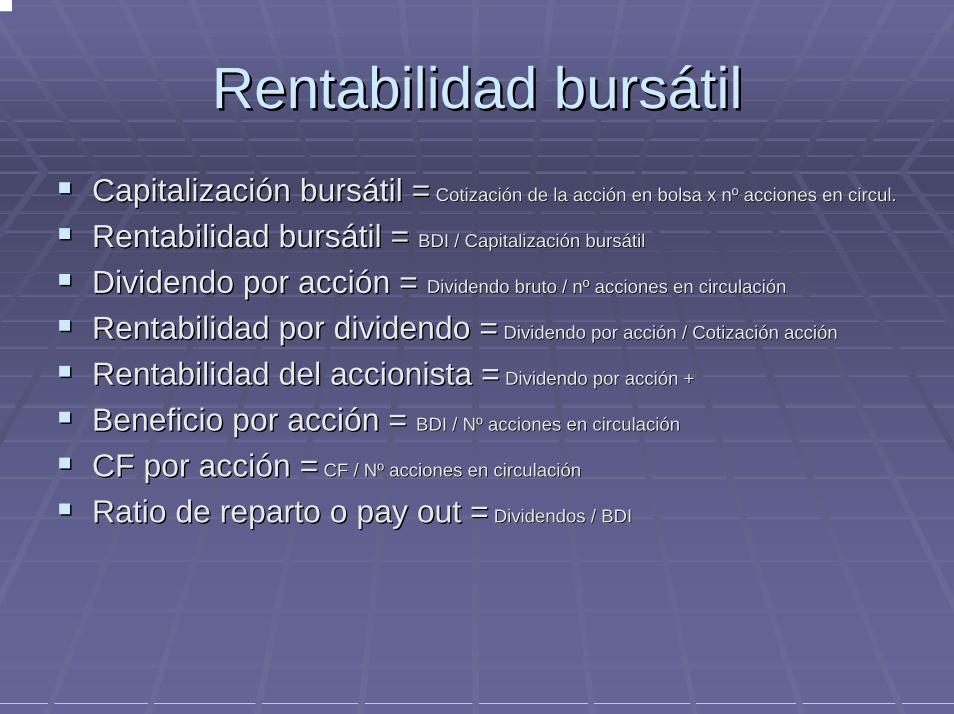

Rentabilidad bursátilRentabilidad bursátilCapitalización bursátil =Capitalización bursátil = Cotización de la acción en bolsa x nº acciones en Cotización de la acción en bolsa x nº acciones en circulcircul..

Rentabilidad bursátil = Rentabilidad bursátil = BDI / Capitalización bursátilBDI / Capitalización bursátil

Dividendo por acción = Dividendo por acción = Dividendo bruto / nº acciones en circulaciónDividendo bruto / nº acciones en circulación

Rentabilidad por dividendo =Rentabilidad por dividendo = Dividendo por acción / Cotización acciónDividendo por acción / Cotización acción

Rentabilidad del accionista =Rentabilidad del accionista = Dividendo por acción +Dividendo por acción +

Beneficio por acción = Beneficio por acción = BDI / Nº acciones en circulaciónBDI / Nº acciones en circulación

CF por acción =CF por acción = CF / Nº acciones en circulaciónCF / Nº acciones en circulación

Ratio de reparto o Ratio de reparto o pay pay out =out = Dividendos / BDIDividendos / BDI

LA RENTABILIDAD BURSÁTIL

1.Capitalización bursátil 140.220,00 224.580,00

2.Rentabilidad Bursátil 1.478,440 6.470,183

3.dividendos por acción 0,450 0,100

4.rentabilidad por dividendo 0,073 0,010

5.rentabilidad del accionista -0,365

6.beneficio por acción 0,292 0,629

7.cash flow por acción 4,938 3,536

8.ratio de reparto o PAY OUT 1,542 0,159

Con respecto a la rentabilidad bursátil debemos hacer especial mención a aspectos como por ejemplo: LA CAPITALIZACIÓN BURSÁTIL que ha presentado un aumento muy considerable debido a que la cotización de la acción se ha incrementado en tres puntos y medio del 2002 al 2003 lo que puede estar explicado por el aumento del rendimiento en bolsa y/o por sus decisiones financieras y de inversión como son las de América Latina o inclusión de nuevas empresas al grupo que al parecer presentan expectativas favorables para los inversores. OTRO ASPECTO A TENER EN CUENTA es que el dividendo por acción a disminuido por lo tanto la rentabilidad del accionista también lo ha hecho a nuestro criterio por que la empresa a cambiado su política de dividendos en el 2003 para así poder retener beneficios para poder dotar provisiones para riesgos y gastos que son necesarias para sus empresas en América Latina

Análisis de la solvencia de la Análisis de la solvencia de la empresaempresa

20022002 20032003

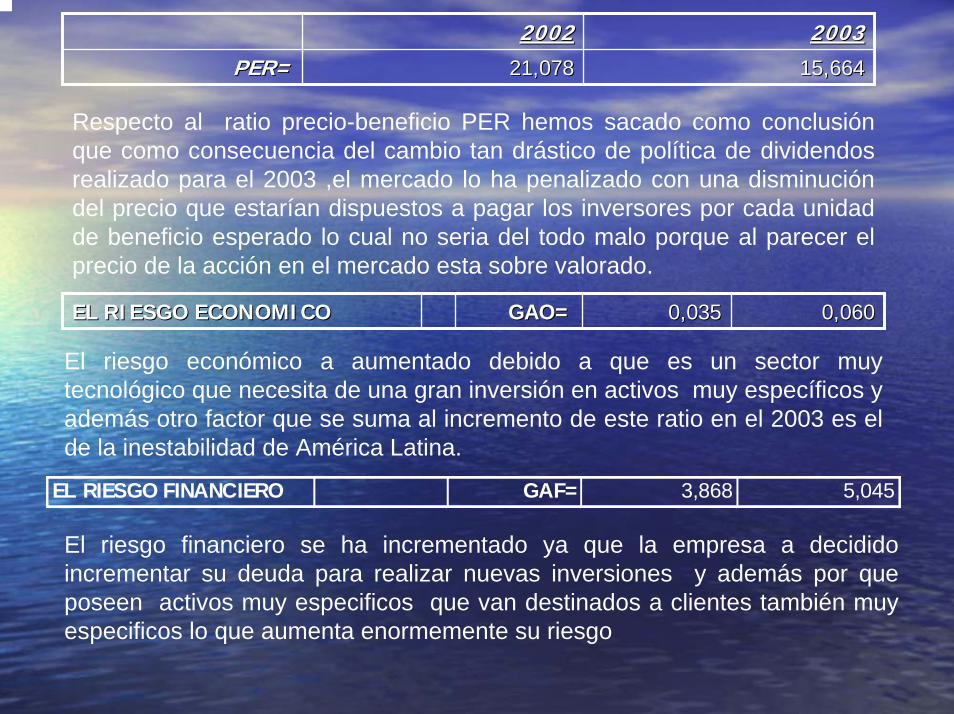

PER=PER= 21,07821,078 15,66415,664

Respecto al ratio precio-beneficio PER hemos sacado como conclusión que como consecuencia del cambio tan drástico de política de dividendos realizado para el 2003 ,el mercado lo ha penalizado con una disminución del precio que estarían dispuestos a pagar los inversores por cada unidad de beneficio esperado lo cual no seria del todo malo porque al parecer el precio de la acción en el mercado esta sobre valorado.

EL RIESGO ECONOMICOEL RIESGO ECONOMICO GAO=GAO= 0,0350,035 0,0600,060

El riesgo económico a aumentado debido a que es un sector muy tecnológico que necesita de una gran inversión en activos muy específicos y además otro factor que se suma al incremento de este ratio en el 2003 es el de la inestabilidad de América Latina.

EL RIESGO FINANCIERO GAF= 3,868 5,045

El riesgo financiero se ha incrementado ya que la empresa a decidido incrementar su deuda para realizar nuevas inversiones y además por que poseen activos muy especificos que van destinados a clientes también muyespecificos lo que aumenta enormemente su riesgo

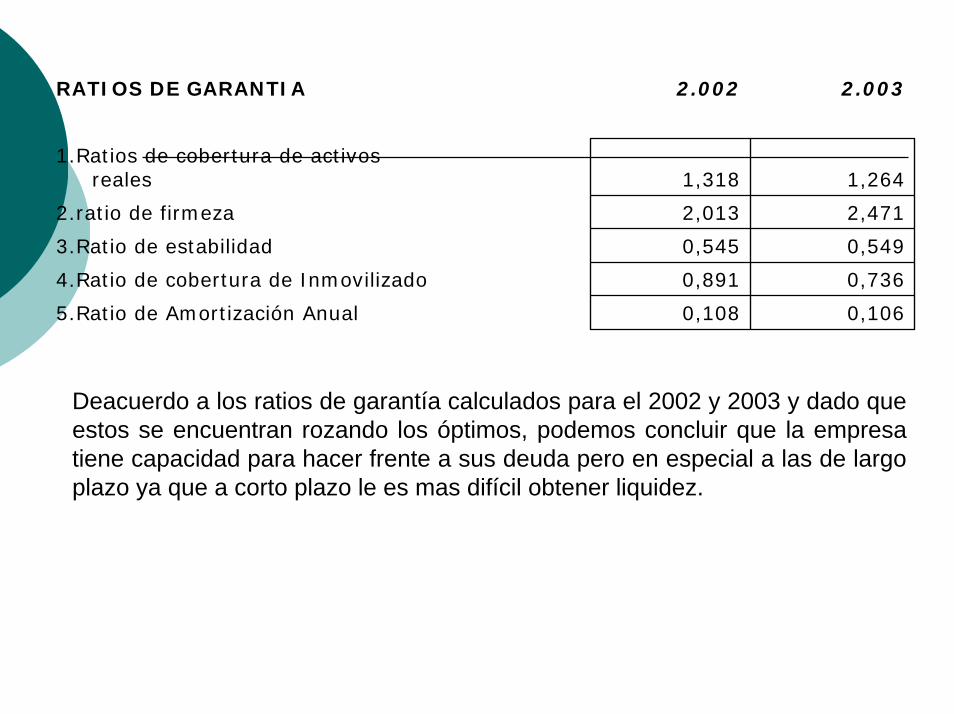

RATIOS DE GARANTIA 2.002 2.003

1.Ratios de cobertura de activos reales 1,318 1,264

2.ratio de firmeza 2,013 2,471

3.Ratio de estabilidad 0,545 0,549

4.Ratio de cobertura de Inmovilizado 0,891 0,736

5.Ratio de Amortización Anual 0,108 0,106

Deacuerdo a los ratios de garantía calculados para el 2002 y 2003 y dado que estos se encuentran rozando los óptimos, podemos concluir que la empresa tiene capacidad para hacer frente a sus deuda pero en especial a las de largo plazo ya que a corto plazo le es mas difícil obtener liquidez.

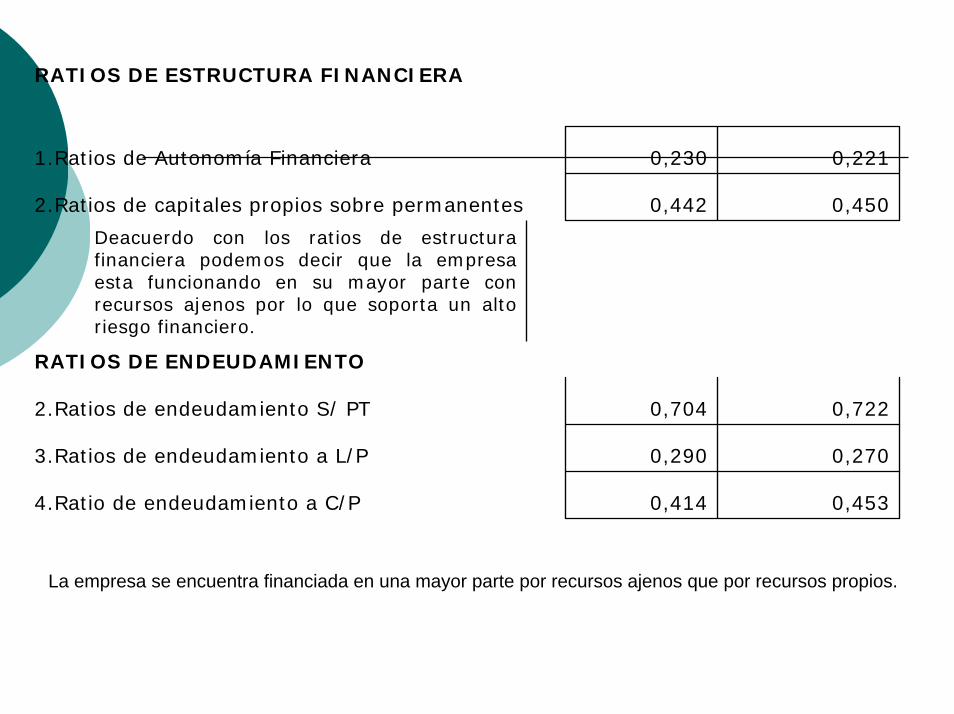

RATIOS DE ESTRUCTURA FINANCIERA

1.Ratios de Autonomía Financiera 0,230 0,221

2.Ratios de capitales propios sobre permanentes 0,442 0,450

Deacuerdo con los ratios de estructura financiera podemos decir que la empresa esta funcionando en su mayor parte con recursos ajenos por lo que soporta un alto riesgo financiero.

RATIOS DE ENDEUDAMIENTO

2.Ratios de endeudamiento S/ PT 0,704 0,722

3.Ratios de endeudamiento a L/P 0,290 0,270

4.Ratio de endeudamiento a C/P 0,414 0,453

La empresa se encuentra financiada en una mayor parte por recursos ajenos que por recursos propios.

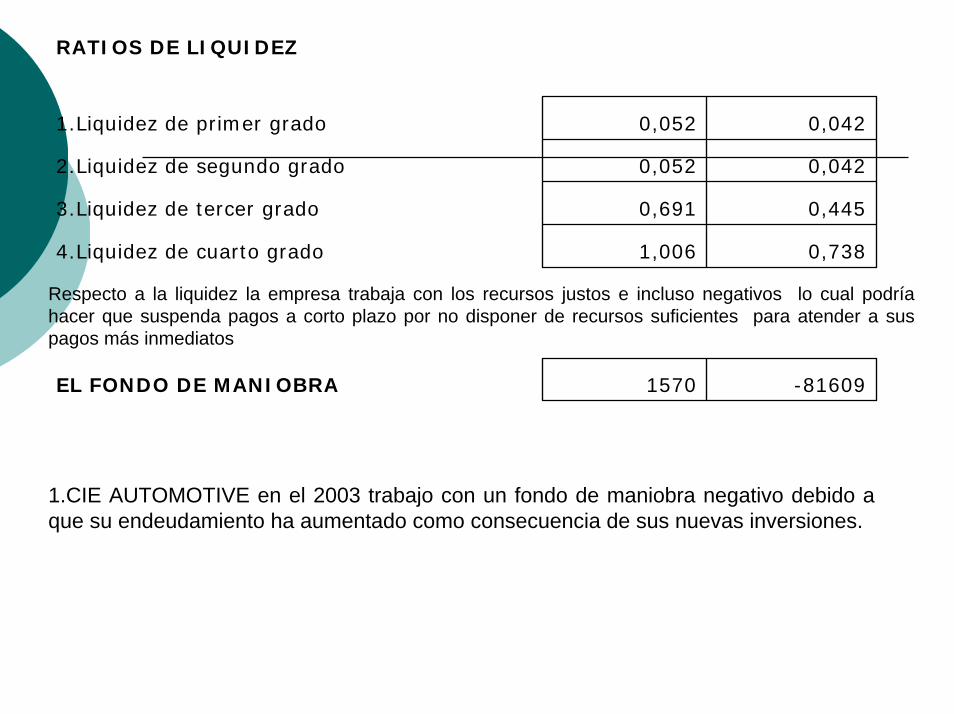

RATIOS DE LIQUIDEZ

1.Liquidez de primer grado 0,052 0,042

2.Liquidez de segundo grado 0,052 0,042

3.Liquidez de tercer grado 0,691 0,445

4.Liquidez de cuarto grado 1,006 0,738

EL FONDO DE MANIOBRA 1570 -81609

Respecto a la liquidez la empresa trabaja con los recursos justos e incluso negativos lo cual podría hacer que suspenda pagos a corto plazo por no disponer de recursos suficientes para atender a sus pagos más inmediatos

1.CIE AUTOMOTIVE en el 2003 trabajo con un fondo de maniobra negativo debido a que su endeudamiento ha aumentado como consecuencia de sus nuevas inversiones.

Análisis del crecimiento y el Análisis del crecimiento y el valor de la empresavalor de la empresa

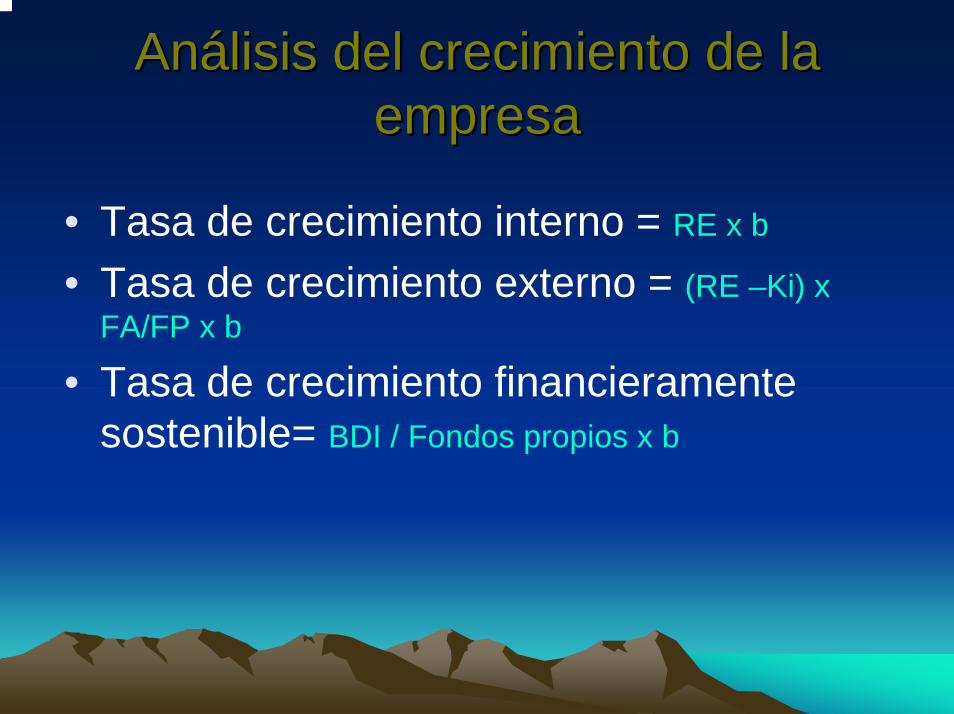

Análisis del crecimiento de la Análisis del crecimiento de la empresaempresa

• Tasa de crecimiento interno = RE x b

• Tasa de crecimiento externo = (RE –Ki) x FA/FP x b

• Tasa de crecimiento financieramente sostenible= BDI / Fondos propios x b

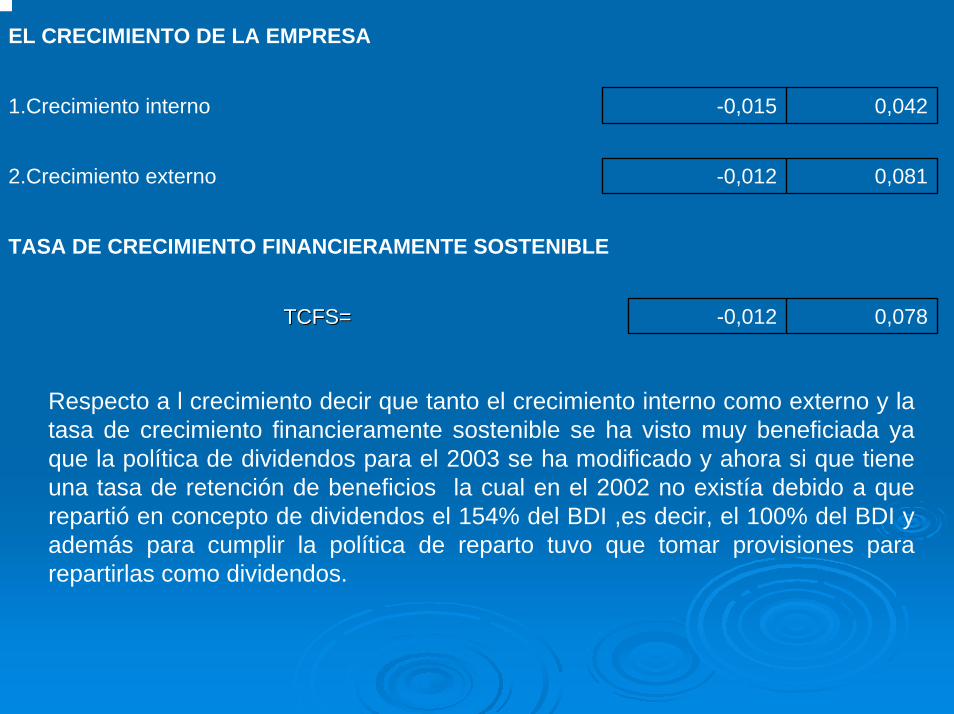

EL CRECIMIENTO DE LA EMPRESA

1.Crecimiento interno -0,015 0,042

2.Crecimiento externo -0,012 0,081

TASA DE CRECIMIENTO FINANCIERAMENTE SOSTENIBLE

TCFS=TCFS= -0,012 0,078

Respecto a l crecimiento decir que tanto el crecimiento interno como externo y la tasa de crecimiento financieramente sostenible se ha visto muy beneficiada ya que la política de dividendos para el 2003 se ha modificado y ahora si que tiene una tasa de retención de beneficios la cual en el 2002 no existía debido a que repartió en concepto de dividendos el 154% del BDI ,es decir, el 100% del BDI y además para cumplir la política de reparto tuvo que tomar provisiones para repartirlas como dividendos.

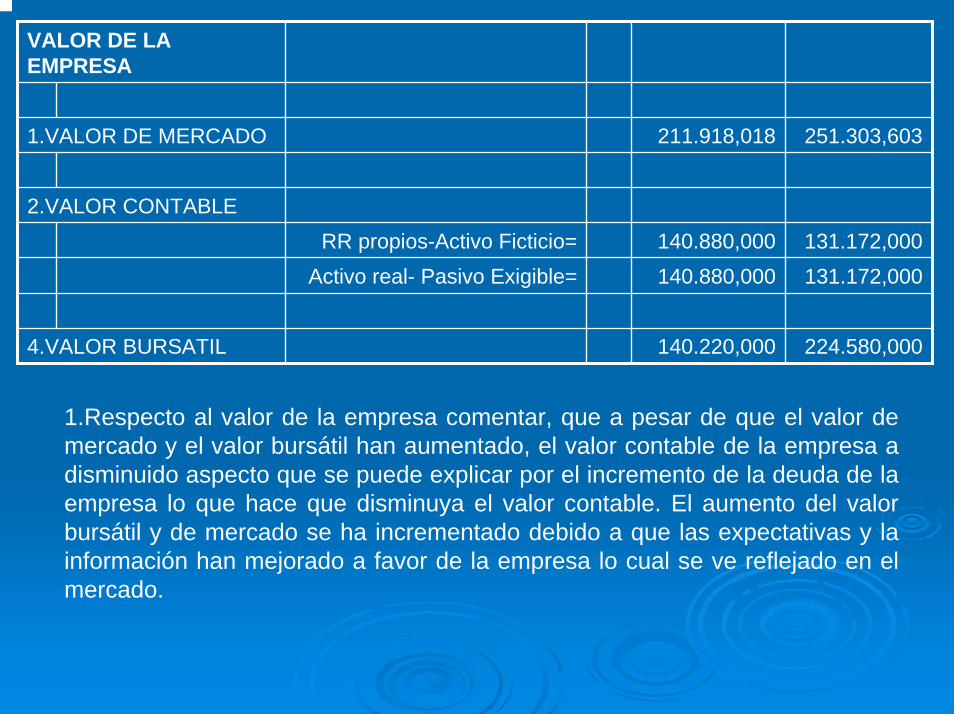

VALOR DE LA EMPRESA

1.VALOR DE MERCADO 211.918,018 251.303,603

2.VALOR CONTABLERR propios-Activo Ficticio= 140.880,000 131.172,000

Activo real- Pasivo Exigible= 140.880,000 131.172,000

4.VALOR BURSATIL 140.220,000 224.580,000

1.Respecto al valor de la empresa comentar, que a pesar de que el valor de mercado y el valor bursátil han aumentado, el valor contable de la empresa a disminuido aspecto que se puede explicar por el incremento de la deuda de la empresa lo que hace que disminuya el valor contable. El aumento del valor bursátil y de mercado se ha incrementado debido a que las expectativas y la información han mejorado a favor de la empresa lo cual se ve reflejado en el mercado.

CONCLUSIÓNCONCLUSIÓNCIE CIE AutomotiveAutomotive ha incrementado en el pasado ejercicio un 42% el ha incrementado en el pasado ejercicio un 42% el resultado bruto de explotación resultado bruto de explotación ––EBIDTAEBIDTA––, que alcanza los 79,3 , que alcanza los 79,3 millones de euros millones de euros ––es decir, un 13,9% sobre ventas es decir, un 13,9% sobre ventas consolidadasconsolidadas–– y un 108% el resultado neto de explotación, que se y un 108% el resultado neto de explotación, que se sitúa en los 34 millones de eurossitúa en los 34 millones de eurosAutomotiveAutomotive obtuvo en 2003 un beneficio neto de 13 millones de obtuvo en 2003 un beneficio neto de 13 millones de euros,lo que supuso multiplicar por cuatro el beneficio euros,lo que supuso multiplicar por cuatro el beneficio conseguido el ejercicio anterior. conseguido el ejercicio anterior. La mejora del 42% en el EBITDA y 2,1 del resultado neto de La mejora del 42% en el EBITDA y 2,1 del resultado neto de explotación se consigue a través de:explotación se consigue a través de:Mejora operacional de todas las compañías del Grupo. Mejora operacional de todas las compañías del Grupo. Permanente innovación en la gestión de las operaciones y en Permanente innovación en la gestión de las operaciones y en inversiones productivas para mejorar la calidad y eficiencia inversiones productivas para mejorar la calidad y eficiencia económica.económica.Aumento de la cifra de negociosAumento de la cifra de negociosTodas estas mejoras también quedan patentes en el incrementTodas estas mejoras también quedan patentes en el incremento o del ratio de porcentaje de resultado sobre ventas consolidadas del ratio de porcentaje de resultado sobre ventas consolidadas frente al año anterior, habiendo pasado el EBITDA de un 11,6% frente al año anterior, habiendo pasado el EBITDA de un 11,6% al 13,9% y el resultado neto de un 0,6% al 2,3%.al 13,9% y el resultado neto de un 0,6% al 2,3%.

ASPECTOS POSITIVOS:ASPECTOS POSITIVOS:Gran expansión GeográficaGran expansión GeográficaClientes líderes en el sector de Clientes líderes en el sector de la automociónla automociónInclusión de nuevas empresas Inclusión de nuevas empresas que aportan nuevos productos que aportan nuevos productos y procesosy procesosBuena capacidad de Buena capacidad de endeudamientoendeudamiento

ASPECTOS NEGATIVOSASPECTOS NEGATIVOSAlto riesgo económicoAlto riesgo económicoAlto riesgo financieroAlto riesgo financieroLiquidez insuficiente a muy Liquidez insuficiente a muy corto plazocorto plazoDisminución del valor Disminución del valor contable.contable.

Posibles soluciones

Diversificar negocios Ofrecer productos maduros y consolidadosDisminuir el nivel de la deudaAumentar la liquidez de los activosSincronizar los flujos de caja

Previsión

Las previsiones para el año 2004 nos permiten avanzar unas estimaciones de incremento de la cifra de negocios superior al 10%, con una mejora estimada del resultado neto de explotación del 20%” ejercicio en el que las inversiones productivas alcanzarán la cifra de 65 millones de euros.En los próximos diez años podríamos hablar de cifras de hasta 2.000 millones de euros por el mercado potencial que existe.

Trabajo realizado por:

Roberto Arias HinojosaInés del Escobal Estébanez

Profesor: Francisco de Miguel RodríguezAnálisis y planificación financiera

3º C.C.E.E